Бюджет производства является одним из важнейших операционных бюджетов, так как он не только формирует показатели производственной себестоимости выпуска продукции, но и обеспечивает взаимосвязь бюджета продаж и бюджета закупок сырья и материалов. Характерная особенность формирования бюджета производства — многоступенчатость расчетов, которые начинаются с прогноза выпуска продукции в натуральном измерении и заканчиваются расчетом общепроизводственных затрат.

МЕТОДИКА ФОРМИРОВАНИЯ БЮДЖЕТА ПРОИЗВОДСТВА

Формирование бюджета производства начинают с расчета потребности в выпуске продукции (производственной программы) на планируемый период, выраженной в натуральном измерении, так как основная цель этого бюджета — обеспечить бюджет продаж необходимым для его выполнения количеством продукции.

Формула расчета потребности в производстве продукции:

Плановый выпуск продукции = План продаж – Нормативный остаток готовой продукции на начало периода + Нормативный остаток готовой продукции на конец периода. (1)

На следующем этапе формирования бюджета рассчитывают расход сырья и материалов на плановый выпуск продукции. Расчет производят на основании количества запланированной к выпуску продукции и расхода сырья и материалов на единицу продукции согласно плановым калькуляциям.

Полученное количество планируемого к расходу сырья и материалов умножают на прогнозную цену закупки. В итоге получается сумма сырьевых расходов на выпуск запланированного в бюджетном периоде объема выпуска продукции.

С учетом ассортиментной линейки производства продукции сумму сырьевых расходов рассчитывают по формуле:

Расходы на сырье и материалы = (Количество планового выпуска продукции 1 × Количество сырья и материалов по спецификации продукции 1 + Количество планового выпуска продукции 2 × Количество сырья и материалов по спецификации продукции 2 + Количество планового выпуска продукции n × Количество сырья и материалов по спецификации продукции n) × Цена закупки сырья и материалов, указанных в спецификациях. (2)

Далее для бюджета производства продукции требуется рассчитать суммы прямых затрат, которые нужны для выпуска продукции согласно ранее рассчитанной производственной программе. В состав прямых затрат входят:

- заработная плата производственных рабочих;

- расходы на энергоресурсы и ГСМ;

- затраты на ремонт и содержание производственного оборудования;

- другие производственные расходы, связанные с выпуском продукции (сертификация, контроль качества, технологические потери и брак).

В общем виде сумму бюджета прямых производственных затрат рассчитывают так:

Прямые затраты производства = (Ставка переменной зарплаты на единицу продукции × Количество планового выпуска продукции + Прочая зарплата производства) + (Норма расхода энергоресурсов на единицу продукции × Количество планового выпуска продукции) + (Норма затрат на обслуживание производственного оборудования + Сумма затрат на ремонт согласно план-графику ремонтов производственного оборудования) + Сумма прочих прямых производственных затрат. (3)

На четвертом этапе формируют прогноз накладных производственных затрат, которые нужны, чтобы обеспечить процесс выпуска продукции.

Эти расходы в отличие от прямых затрат производства не связаны напрямую с количеством выпущенной продукции, поэтому рассчитываются на основе фактических сумм прошлых периодов и запланированных на прогнозный период мероприятий.

На следующем этапе формируют бюджет общепроизводственных затрат, то есть расходов вспомогательных производств (котельная, компрессорная, строительный цех и т. д.) и общепроизводственных подразделений (электромеханическая служба, отдел охраны труда, медпункт, технологи и т. д.).

В итоге всех расчетов получаем искомый бюджет производства:

Бюджет производства = Бюджет сырьевых затрат на выпуск продукции + Бюджет прямых производственных затрат + Бюджет накладных производственных затрат + Бюджет общепроизводственных затрат. (4)

Общая схема формирования бюджета производства представлена на рисунке:

Еще одна важная цель формирования бюджета производства — определить бюджетную себестоимость выпуска единицы продукции. Эту величину рассчитывают отдельно для каждой номенклатуры производимой продукции по формуле:

Себестоимость выпуска единицы продукции = (Сумма затрат на сырье и материалы на единицу продукции + Сумма прямых затрат на единицу продукции + Доля накладных затрат, распределенных на единицу продукции + Доля общехозяйственных затрат, распределенных на единицу продукции) / Плановое количество выпуска единиц продукции. (5)

В системе бюджетирования показатель себестоимости единицы продукции используют при формировании бюджета доходов и расходов в части себестоимости реализованной продукции.

Бюджет производства в части сырьевых затрат служит основой для разработки бюджета закупок сырья и материалов.

ФОРМИРУЕМ БЮДЖЕТ ПРОИЗВОДСТВА В НАТУРАЛЬНОМ ИЗМЕРЕНИИ

Формирование бюджета производства всегда начинается с разработки его показателей в натуральном измерении выпускаемой продукции (штуки, метры, тонны и т. д.). Это нужно для:

- корректного расчета прямых производственных затрат;

- максимально достоверного определения производственной себестоимости единицы выпускаемой продукции, на основании которой строится ценовая политика компании в прогнозируемом периоде.

Бюджет производства в натуральном измерении (его еще называют производственной программой) формируют на основе плана продаж и рассчитывают в соответствии с формулой (1).

Важный момент: в производственных компаниях с достаточно длительным производственным циклом в эту формулу к начальным остаткам готовой продукции нужно добавить остатки незавершенного производства на начало прогнозируемого периода, поскольку они превратятся в готовую продукцию.

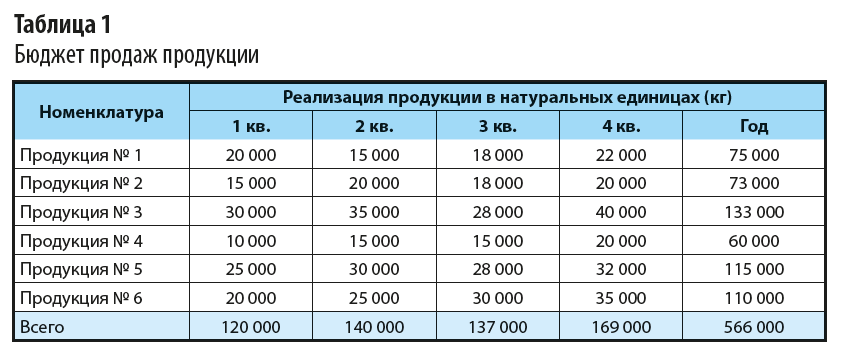

Сформируем производственную программу мясоперерабатывающего комбината на 2020 г. В качестве основы берем поквартальный план реализации в натуральном выражении (табл. 1).

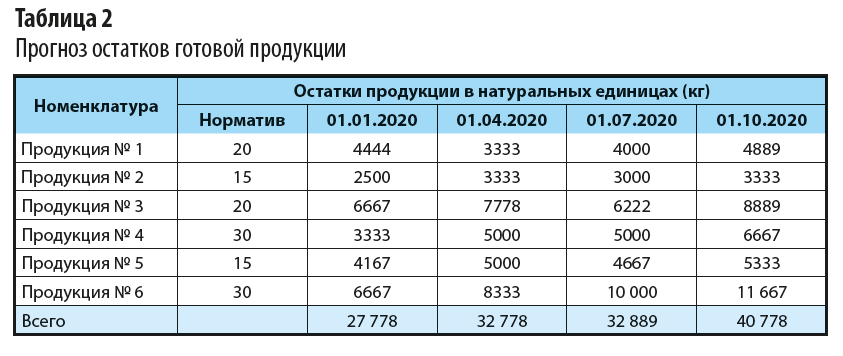

Шаг 1. Рассчитаем остатки готовой продукции по каждому ее виду и на начало каждого квартала планируемого года. Расчет делаем с учетом утвержденного на предприятии норматива запасов готовой продукции, выраженного в днях реализации.

Нормативный остаток запаса готовой продукции № 1 на начало первого квартала 2020 г. определяем следующим образом:

(План реализации продукции № 1 на первый квартал / Количество дней квартала) × Норматив запасов готовой продукции № 1 в днях реализации = (20 000 кг / 90 дн.) × 20 дн. = 4444 кг.

Аналогично рассчитываем плановые остатки запасов готовой продукции по остальным видам продукции и кварталам 2020 г. Результаты оформляем в табл. 2.

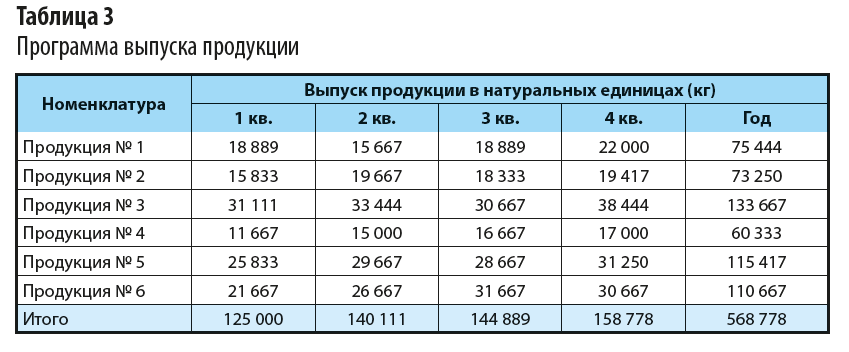

Шаг 2. Составим прогноз объема выпуска продукции, который необходим для обеспечения плана продаж и поддержания нормативной величины запасов готовой продукции.

Расчет делаем согласно формуле (1) по каждому виду продукции комбината.

Объем выпуска продукции № 1 в первом квартале 2020 г.:

20 000 кг (план продаж первого квартала) – 4444 кг (нормативный остаток готовой продукции на начало квартала) + 3333 кг (нормативный остаток готовой продукции на конец квартала) = 18 889 кг.

Рассчитываем аналогично показатели для всех видов продукции по всем кварталам 2020 г. В итоге получаем производственную программу выпуска продукции на 2020 г. (табл. 3).

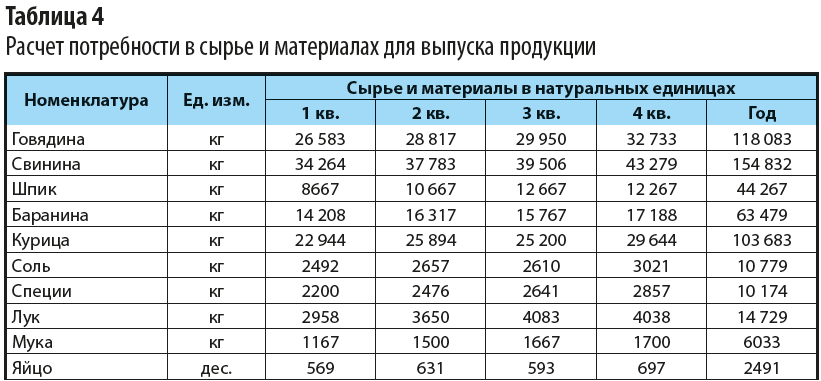

На этом расчеты бюджета производства в натуральных показателях не заканчиваются. Для прогноза суммового выражения затрат на производство продукции нам необходимо спланировать объем сырья и материалов, которые нужны, чтобы обеспечить выполнение производственной программы.

Расчетный объем сырья и материалов для производства служит основой формирования бюджета закупок.

Согласно формуле (2) объем сырья и плановый объем необходимых для выпуска продукции сырья и материалов определяется на основе бюджета производства в натуральных единицах и производственных спецификаций по каждому виду продукции.

Расчет можно сделать двумя способами:

- рассчитать потребность сырья и материалов отдельно по каждому виду продукции и затем суммировать их количество по видам сырья и материалов;

- рассчитать потребность сводно по видам сырья и материалов, суммируя произведения объема сырья и количества единиц по видам продукции.

Итоговый расчет потребности в сырье и материалах для выполнения производственной программы мясоперерабатывающего комбината в натуральном измерении по второму способу представлен в табл. 4.

Мы выполнили все необходимые расчеты натуральных показателей бюджета производства и можем перейти к формированию его суммовых значений.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 2, 2020.

Прогнозирование продаж – это способность предсказать, какие именно товары, в каком количестве могут быть проданы компанией или отдельной торговой точкой за определенный период. Точность в прогнозировании вырабатывается с опытом. Но чем точнее сделан прогноз, тем больше прибыли и меньше затрат у фирмы.

Задачи прогнозирования

Составление прогнозов на будущие периоды является важной частью политики сбыта. Они показывают, на какой оборот может рассчитывать компания и какие инвестиции может себе позволить. С помощью прогноза можно предсказать успехи всего предприятия, отдельного филиала или даже одного сотрудника. Период для расчетов также выбирается на усмотрение аналитика: можно прогнозировать продажи за год, квартал, неделю или месяц.

Отчетность с прогнозами передается руководителю фирмы или акционерам. Они оценивают перспективы компании и принимают решения, что должно делать предприятие, чтобы достигнуть стратегической цели или избежать банкротства. Действительно, правильный прогноз способен даже спасти фирму от закрытия, ведь он обнажает проблемы предприятия и слабые бизнес-процессы.

Потенциал продаж, прогнозирование и план – есть ли разница?

Не все предприниматели видят разницу между планом продаж, прогнозом и потенциалом. Больше всего путаницы возникает с понятием плана. План – это задача, которая ставится руководителем перед его подчиненными, например, РОПом перед менеджерами или директором перед РОПом. Обязанностью сотрудника является выполнение задачи. Предполагается, что для выполнения у него есть все необходимые ресурсы.

Прогноз не является четкой задачей, а лишь предположением. Он никогда не создается из предположений, а всегда основывается на конкретных данных из прошлого. То есть если у руководителя есть беспричинное желание повысить в следующем полугодии выручку сразу в десять раз, то это нельзя считать прогнозом. В качестве базы для прогнозирования выступают отчеты.

Чтобы сделать прогноз продаж, необходимо оценить потенциал рынка. Это общий объем продукции, который продадут все игроки за период. Однако одна компания не сможет занять весь рынок, за исключением случаев монополии. Поэтому важно оценивать вместе с потенциалом рынка свою долю в нем.

Потенциал продаж – это доля рынка. Если условия будут благоприятные, то именно эту долю фирма сможет занять. На основе этой доли разрабатывается вся стратегия продвижения.

Методы прогнозирования

Все методы можно разделить на две группы: простые и сложные. Есть простейшие, в основе которых лежат данные по сбыту за прошлые месяцы. Но есть и более сложные: для их применения аналитик собирает статистические данные и проводит маркетинговые исследования. Предприниматель сам выбирает, какие подходят для его компании, в зависимости от имеющихся ресурсов.

Простые методы (иначе их называют эмпирическими) основаны только на частных прогнозах руководства, работников или результатах маркетинга. Например, можно обратиться непосредственно к продавцам, которые работают в выбранной торговой точке. Наверняка они видят тенденции продаж и особенности поведения клиентов. Они замечают, что какой-то товар внезапно стал пользоваться популярностью, и имеют свою точку зрения на причины этого. Некоторым предпринимателям этого достаточно, чтобы сделать прогнозы. Однако такой метод является самым неточным. Поэтому многие компании все же предпочитают более сложные методы целевого прогнозирования.

Целевое прогнозирование

Чтобы составить прогноз таким методом, необходимо сначала сформулировать SMART-цель, а потом на ее основе решить, сколько продукции хочется продать в следующем месяце. Объем продаж задается руководителями отдела или директорами предприятия. Затем они составляют детализированный план по достижению заданной планки.

Целевое прогнозирование делается в несколько этапов. Первый – выбор цели и определение необходимого объема сбыта, который потребуется для ее достижения. Если продукт уже имеет аналоги с похожим функционалом и ценой, то по ним можно проследить тенденции спроса. Вот что нужно учитывать:

- какой объем продавался в прошлые месяцы и годы на рынке в целом;

- есть ли сезонные колебания спроса и с какими факторами они связаны;

- насколько много аналогичных продуктов представлено на рынке сейчас;

- насколько велики рекламные затраты компании по сравнению с другими игроками рынка.

Зная эти данные, можно предположить, сколько получится продать в ближайшее время. Однако важно помнить, что на продажи конкурентов влияет не только объективная потребность клиентов и рекламный бюджет, но и имидж их брендов, репутация и позиционирование среди потребителей.

На втором этапе необходимо определить действия, которые нужно совершить для достижения цели по сбыту. Прежде всего, нужно учесть затраты, которые будут связаны с продажами и производством, закупкой товаров. Например:

- транспортировка товара от производителя на собственный склад;

- доставка товара со склада до клиента;

- таможенные затраты, если товар закупается за границей;

- проценты по кредитам, если продукция закупается на банковский займ;

- затраты на процесс продаж, например, на закупку и установку в магазинах рекламных стендов, на зарплаты менеджерам;

- затраты на рекламу продукта.

Особое внимание следует уделить рекламным издержкам. Важно заранее выбрать виды и каналы рекламы, которые будут использоваться. А затем прогнозировать, сколько денег потребуется вложить, чтобы получить нужное количество клиентов.

Также важно определить размер прибыли, которая ожидается с одной проданной единицы. Все эти данные потребуются для расчета точки безубыточности и построению соответствующего графика. По графику будет видно, сможет ли предприятие покрыть все затраты, если продаст целевой объем продукции.

Пошаговое прогнозирование

Следующая методика прогнозирования сбыта используется в обратном порядке. То есть, в отличие от предыдущего метода, здесь сначала рассчитываются затраты, прибыль и рыночные цены, а уже потом предполагается объем продаж.

На первом этапе необходимо определить все затраты, которые понесет компания при организации продаж. Также здесь определяется рыночная цена и маржа, которую будет получать фирма с продаж. Чтобы запланировать эти показатели, можно ответить на вопросы:

- Какая цена должна быть у продукции, чтобы достичь нужного объема продаж?

- Какой лимит на траты есть у предприятия, чтобы достичь цели за счет прибыли?

- Какую маржу хочется получать?

На втором этапе анализируется рынок. Сначала определяется его потенциал, а затем изучается целевая аудитория. Для прогнозирования сбыта важно понять финансовое положение потенциальных клиентов, а также их поведение на этапе покупок. От того, насколько быстро и импульсивно они покупают товар, как именно выбирают среди нескольких аналогов, зависит итоговый объем продаж.

На третьем этапе выполняется экстраполяция. Это изучение отчетов по прошлым периодам продаж и построение ожиданий на будущий период. С помощью отчетности за несколько месяцев или лет можно выявить определенную тенденцию. Например, обратить внимание, в какой месяц года продажи начинают снижаться или повышаться и на сколько.

Метод экстраполяции подходит тем фирмам, у которых продажи стабильны и предсказуемы даже с учетом сезонных колебаний. Но если на рынке случится какое-то кардинальное изменение (резкий скачок курса валют, внезапный дефицит сырья или изменение финансового положения клиентов), то экстраполированная тенденция окажется бесполезна.

Затем строится график безубыточности и рассчитывается точка безубыточности. Анализ безубыточности показывает, способна ли компания получить доход в достаточном объеме, чтобы и покрыть затраты, и получить прибыль на развитие.

Если прогноз покажет недостаточные доход и прибыль, то можно сделать это:

- повысить розничную цену на продукцию, чтобы увеличить разрыв между себестоимостью и стоимостью и таким образом повысить прибыль;

- сократить издержки. С помощью такого хода можно добиться аналогичного эффекта – прибыль будет больше;

- использовать оба подхода одновременно, то есть и сократить затраты, и повысить цены.

В последнюю очередь следует сокращать маржу.

Ошибки при прогнозировании

Не всегда прогнозы, сделанные руководителями отдела продаж или предприятия, сбываются. Чаще всего предприниматели не могут здраво оценить потенциал рынка. Рынок представляется в определенном объеме, хотя на деле аудитория потребляет продукцию больше и чаще. Преуменьшение приводит к ложным планам по продажам. Компания теряет возможную прибыль и повышает переменные издержки. Но есть еще несколько распространенных ошибок руководителей и аналитиков, которые стоит учитывать:

- анализируется только один вариант развития событий. При анализе из отчетов за прошлые периоды берется только пара параметров, например, объем продаж в единицах и цена. На деле спрос и поведение потребителей зависят от многих факторов, но на них аналитик не обращает внимания;

- экстраполяция используется чрезмерно. Метод основан на том, что будущие продажи будут происходить так же, как и в прошлом. Однако на любом рынке есть тенденции, влияющие на спрос. Например, мода на определенные товары, расцветки, варианты использования. Важно помнить, что экстраполяция должна использоваться только для создания заготовки, на которую будут «накладываться» переменные факторы;

- часть факторов недооценивается. Часто при изучении ЦА учитывается только финансовые возможности потенциальных клиентов. Но на спрос влияют и другие характеристики. В регионе может измениться демографическая ситуация, климат, политическая обстановка и это приведет к падению или росту спроса, а также к потребности в новых продуктах.

Прогнозирование продаж состоит всего из нескольких важных факторов. Во-первых, это адекватная оценка рынка и факторов, влияющие на него. Во-вторых, это детальное изучение целевой аудитории и ее поведение. В-третьих, это использование разных методов прогноза. Если три составляющие есть, то и прогноз получится точным, позволяющим фирме получить максимум прибыли.

S: 6 689

Прогнозирование объёма продаж и производства продукции или услуг организации.

Многие экономисты и маркетологи организаций растерялись в современных условиях, когда управляемость параметрами их деятельности стала резко падать. Действительно, грамотное управление базируется на прогнозировании, а как прогнозировать, если во внешней среде нарастает хаос?

Однако существует даже особая теория хаоса, позволяющая уловить закономерности даже в условиях полной турбулентности. Но современным экономистам эти подходы остаются неизвестными. Значит, следует расширять свои знания, учиться моделировать сложные процессы, если люди хотят развивать свои компетенции и сохранять рабочие места.

Научные подходы к прогнозированию объёма продаж

При прогнозировании объёма продаж может осуществляться один из следующих основных подходов

Функциональный подход

Функциональный подход, при котором ответственность за прогнозирование доли рынка, цен, будущих объёмов реализации возлагается, по функциональному признаку, на директора по маркетингу (руководителя отдела или департамента маркетинга). Используя динамические данные по рыночной конъюнктуре, закономерности развития в системе «спрос- предложение», экспертные оценки специалистов, наличие заявок потенциальных заказчиков и другую информацию, маркетинговый отдел представляет прогноз продаж на требуемый период времени с требуемой разбивкой.

- Сильная сторона такого подхода — профессионализм, ответственность.

- Недостаток — высокая доля субъективизма.

Мозговой штурм

Метод мозгового штурма предполагает коллективное участие специалистов самого разного профиля, но особенно- специалистов маркетингового отдела, подразделения НИОКР, финансового отдела, планово- экономического подразделения и бухгалтерии. Сильные стороны такого подхода – командная работа (эффект синергизма), простота организации, сплочение коллектива на единые цели. Слабые стороны — распыление ответственности, преобладание качественных, а не количественных параметров прогнозирования.

Статистический подход

Статистический подход (трендовый, корреляционный, регрессионный, структурный, исторический и т.п. анализ), который позволяет делать численный прогноз (существенное достоинство).

Однако, данный метод не позволяет учитывать возможные структурные и качественные изменения клиентуры, особенно в современных условиях, когда происходит нарастание турбулентности внешней среды, связанное с пандемией короновируса и нарастающими кризисными явлениями в экономике.

При любом подходе могут использоваться простые маркетинговые схемы типа «Товар/Рынок» или модель «Поведение покупателя», другие специальные средства и инструменты маркетинга.

В любом случае, желательно получить прогнозные данные в натуральных и стоимостных показателях в помесячной разбивке

- за первый год,

- в поквартальной,

- за второй год с момента начала прогнозирования,

- полугодовой разбивке- за третий год.

Для целей прогнозирования всю производимую или планируемую к выпуску продукцию предприятия целесообразно разделить на следующие группы:

- товары народного потребления,

- продукция производственно — технического назначения, выпускаемая серийно,

- продукция производственно — технического назначения, выпускаемая по заказам.

Это позволит учесть как особенности рынков, так и особенности производственных систем.

Методы оперативного прогнозирования (с примерами)

При оперативном прогнозировании продаж рекомендуется использовать статистический подход, в частности, следующие методы:

- метод постоянной экстраполяции,

- экспоненциальное сглаживание,

- экстраполяцию трендов,

- экстраполяцию циклов (при наличии сезонной составляющей реализации).

Иллюстрация использования данных методов представлена в таблице 1.

Таблица 1.

Реализация методов прогнозирования продаж

Сокращение: У.Д.Е — условные денежные единицы

|

Метод |

Исходная информация (в У.Д.Е) |

Допущения |

Формула для расчётов |

Прогноз продаж на 7-й месяц (в У.Д.Е) |

|

Постоянная экстраполяция |

Вектор ежемесячных продаж за полгода (например: 210,190,200, 205,210,220 у.д.е.) |

Происходит колебания продаж около средней |

|

206 |

|

Экспоненциальное сглаживание |

Фактические продажи последнего месяца Хф=220, прогнозные продажи на последний месяц |

Последние данные важнее предыдущих |

Х=а*Хф+ (1-а)*Хп |

210 |

|

Экстраполяция трендов |

Вектор ежемесячных продаж за последние 5 месяцев (например: 190,200, 205,210,220) |

Сложившаяся тенденция сохранится |

Х= а+b*t, (определены по методу наименьших квадратов) |

226 |

|

Экстраполяция циклов |

Значения циклического индекса по кварталам года , в % Иц |

Циклическая компонента сохранится и в будущем |

Хк=Хг*Иц/100 |

Вектор прогнозных поквартальных продаж |

Прогноз поступлений денежных средств и прогноз дебиторской задолженности

На основе изучения характеристик платёжной дисциплины заказчиков можно определить функцию трансформации вектора продаж (отгрузки) в вектор денежных поступлений.

Так, если 50% отгруженной (проданной) продукции (услуг) оплачивается сразу в месяц продажи, 40%- в следующий месяц, а 10%-через два месяца, то функцию трансформации (преобразования) можно представить вектором (50, 40, 10).

Соответственно, вектор формирования дебиторской задолженности от объёма продаж составит (50, 10, 0).

Предположим теперь, что ежемесячные прогнозные продажи на предстоящий квартал составят в условных денежных единицах (210, 240, 250).

Тогда ожидаемые поступления будут:

- в первом месяце будут: 210*50/100=105 у.д.е.,

- во втором: 240*50/100+210*40/100=204 у.д.е,

- в третьем-250*50/100+240*40/100+210*10/100=242 у.д.е.

Дебиторская задолженность от продаж будет:

- первого месяца составит 210*50/100=105,

- во втором месяце: ДЗ=210*10/100+240*50/100=141 у.д.е. и т.д.

Данный алгоритм легко реализуется в электронных таблицах на компьютере.

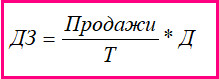

Размер дебиторской задолженности можно исчислять и укрупнённо, если известен средний период оборота дебиторской задолженности в днях-Д, по формуле:

где Т-число дней в рассматриваемом периоде.

Таким образом, из прогноза продаж можно получать прогноз поступлений и прогноз дебиторской задолженности.

Следует отметить, что если количество заказчиков невелико, сроки оплаты жёстко определяются в договорах, а уровень платёжной дисциплины высокий, то расчёты поступлений можно осуществлять прямым методом (по договорам), а не по статистическим формулам, средним параметрам потока, как описывалось выше.

Прогноз производства продукции (услуг)

Прогнозный план производства продукции составляется исходя из прогноза объёмов продаж и политики формирования складских запасов готовой продукции с учётом производственной мощности предприятия.

Общий объем выпуска продукции определяется по формуле:

ОВ=ОГПн+ОП-ОГПк,

где ОГПн и ОГПк— остатки готовой продукции на начало и конец прогнозного периода,

ОП— прогнозный объем продаж в данном периоде.

Если складские остатки занимают незначительную долю (меньше 5% объёма реализации), то их в прогнозных расчётах можно не учитывать. Тогда потребность в выпуске будет напрямую зависеть от рынка и совпадать с прогнозным объёмом продаж.

Если же складские запасы готовой продукции нормируются на предприятии, то при прогнозировании можно использовать размер данного норматива на конец периода, а на начало прогнозного периода использовать данные о фактических остатках.

Тогда формула для расчёта будет иметь вид:

ОВ=Оф+ОП-Нгп,

где Оф — фактические остатки готовой продукции на складе предприятия,

Нгп — норматив готовой продукции на складе предприятия.

При расчёте норматива используют или классический подход к нормированию, или устанавливают определённый процент к прогнозному объёму продаж.

В первом случае норматив готовой продукции на складе рассчитывается, как:

Нгп=Р*Д= Р* (Дфп+Дуп+До+Дстр+Дпр), где

- Р-однодневная реализация (или среднесуточные продажи), определяемые делением ПОП на размер периода,

- Д— норма запаса, выраженная в днях, которая может распадаться на:

- Дфп— среднее время, необходимое на формирование партии продукции для конкретных заказчиков,

- Дуп— среднее время в днях, необходимое на упаковку товара и подготовку транспортных документов,

- До— время на отгрузку,

- Дстр— норма страхового запаса готовой продукции на складе предприятия,

- Дпр— средний период времени, необходимый на прочие операции.

Часто норматив готовой продукции на складе предприятия устанавливается в процентном соотношении к предполагаемым продажам следующего периода, т.е.

Нгп= ОП*Н%

Так, если прогнозный объем продаж на следующий квартал составляет 300 у.д.е., а норматив остатков предполагается 10%, то Нгп составит в денежном выражении 30 единиц.

Прогнозный план производства продукции рекомендуется разрабатывать не только в стоимостном формате, но и натуральных (физических) показателях. Это предполагает ассортиментную развёртку выпускаемой продукции.

Кроме того, часть произведённой продукции может идти на внутренние нужды предприятия и не использоваться как товарный выпуск.

Поэтому, происходящий процесс преобразований можно отразить моделью:

А*Х+ В=Х, где

- В — вектор выпуска продукции для продаж и формирования запасов (вектор конечной продукции), В=(в 1, в 2, … в n),

- в— объем выпуска i-го вида продукции,

- А— матрица внутреннего потребления, а ij — расходный коэффициент продукции i— го наименования для производства продукции j-го наименования,

- Х-неизвестный вектор прогнозного производства продукции, Х=(х 1, х 2 , …х n),

где х— прогнозный объем производства i-го вида продукции .

Тогда необходимая производственная программа выпуска на будущий период определится, как:

Х= (Е-А)/В, где Е— единичная матрица.

Прогноз производственной программы по подразделениям

Прогнозную производственную программу можно детализировать в разрезе отдельных подразделений (цехов) предприятия.

Так, укрупнённо матрицу А можно представить четырьмя подматрицами взаимосвязей между основными и обслуживающими цехами предприятия (см. таблицу 2.).

- Первая подматрица А1 отражает взаимные поставки деталей, узлов, подсистем между цехами основного производства,

- вторая подматрица А2 отражает поставки основного производства обслуживающему,

- подматрица А3 — услуги и поставки продукции цехов и служб обслуживающего производства- основному.

- подматрица А4 отражает поставки и услуги, оказываемые цехами и службами друг другу.

Таблица 2.

Матрица внутреннего потребления производимой продукции

|

Производство/потребление |

Основное производство |

Обслуживающее производство |

|

Основное производство |

А1 |

А2 |

|

Обслуживающее производство |

А3 |

А4 |

Таким образом, повысить управляемость экономикой организации можно, если применить различные статистические подходы и математическое моделирование для целей экономического прогнозирования основных существенных показателей деятельности.

Если вы утрудняетесь сделать это самостоятельно,

обращайтесь за помощью к нам.

Прогнозирование сбыта

- Понятие прогнозирования сбыта продукции

- Стимулирование сбыта и прогнозы

- Прогнозирование рынка сбыта

Понятие прогнозирования сбыта продукции

В современных условиях рынка торговые и производственные предприятия в своей деятельности предполагают проведение процедуры реструктурирования сфер функционирования и основных направлений и сфер, в которых происходит сбыт производимой продукции. Наличие жесткой конкуренции диктует необходимость включения в систему управления сбытом такого элемента как прогнозирование деятельности по сбыту продукции.

Этот вид деятельности основной своей задачей предполагает осуществление реализации ряда наиболее значимых функций менеджмента. Среди них стоит выделить разработку перспективных планов, а также прогнозирование уровней продажи продукции; составление плана снабжения необходимым ассортиментом продукции; планирование и проведение соответствующей рекламной компании; проведение мероприятий, которые увеличивают сбыт продукции, расширяют его и осуществляют поиск новых каналов, способных обеспечить продвижение продукции; прогнозирование количества планируемых в будущем заказов, составление соответствующих расходных статей.

Сбытовая деятельность может подвергаться контролю, который будет базироваться на системах принятых на основе планирования и её организации. При этом, для определения функциональной нагрузки мониторинга, учета и как следствие проведения регулировки сбытовой деятельности, необходимо проводить учет ряда факторов, которые в разной мере влияют для каждого предприятия на сбыт продукции. В общем виде эти факторы могут быть представлены согласно рисунку 1.

Мероприятия, которые должны определять объем поставок, разрабатываются с учетом определенных выше функций сбыта. Также принимаются решения, которые касаются определения нормы для объемов запасаемой продукции, разрабатываются планы по осуществлению реализации, проводится их увязывание с нормами снабжения, планируемой прибылью и, как следствие и необходимый компонент, с рентабельностью.

Так и не нашли ответ на вопрос?

Просто напишите,с чем нужна помощь

Мне нужна помощь

Стимулирование сбыта и прогнозы

Необходимым этапом в сбытовой деятельности является её планирование, а также проведение действий по стимулированию сбыта. Инструментом для организации указанной деятельности служит коммуникационная политика предприятия. Она представляет систему мер и приемов, побуждающих к приобретению товаров. Они имеют кратковременный и поощряющий характер, проявляющий себя в процессе покупки или продажи товаров. Стимулирование сбыта происходит по средствам мотивации, такой как, например, наличие бесплатных дополнительных благ; проведение ознакомительной информирующей акции, что приведет к росту уровня продаж.

Определение

Процесс, который предполагает использование разнообразных средств, которые имеют стимулирующий характер, и нацелены на ускорение или усиление обратной реакции рынка, называется содействием продажам.

К таким средствам можно отнести стимулирование потребителей, представителей сферы торговли и торгового персонала самой организации или предприятия.

Одна из составляющих, которая должна быть учтена при прогнозировании, представляется определением потенциальных объемов реализации, что является показателем оценки рыночных возможностей, касающихся закупок определенных типов продукции. Подобная оценка дает возможность определить ресурсы рынка и спектр возможностей последующей реализации предлагаемой продукции на нем. Выражаясь некими единицами измерения, она может выступать исходным показателем количества необходимых конкретных действий и создании рекламной стратегии. Создаваемая стратегия должна быть создана согласно тем возможностям сбыта, которые доступны для разных сегментов рынка.

После проведенного анализа и получения результатов по оценке предполагаемого объема сбыта, возможно выработать рекомендации, в соответствии с которыми будет происходить формирование плана рекламных кампаний.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут

Задать вопрос

Прогнозирование рынка сбыта

Ещё одной достаточно важной составляющей процесса создания прогнозов для сбытовой деятельности является составление прогноза рынка сбыта. При выполнения анализа для прогнозирования ситуации, сложившейся на рынке сбыта для определенной продукции, предлагается использовать два подхода. Их условно разделяют на поисковый и нормативный. Первый прогноз выполняется для получения оценки характеристик рынка, которые ожидаются в будущем (спрос, предложение, уровень цен, иные факторы, которые непосредственно действуют на развитие рынка). Основание для проведения прогнозирования являются возможные решения и действия, которые направлены на внесение изменений в существующие тенденции развития указанных выше характеристик. Допустимым будет вмешательство проводимое предприятиями или организациями в эти тенденции. Формой таких вмешательств станут факторы, которые предполагаются известными. Посредством их влияния планируется вмешательство в текущую ситуацию предприятий и организаций на рынке.

Нормативное прогнозирование предполагает определение общих целей и направлений стратегических действий, которые планируются предприятием для будущего периода, и оценки динамики предприятия и его развития, с учетом указанных целей. При этом исходными данными выступают конечные состояния процесса. Условия, которые приводят к заданной цели, выступают уже решением задачи прогнозирования. Период времени, для которого выполняется прогноз ситуации на рынке, определяет разделение на оперативные (от одного до шести месяцев), краткосрочные (менее года), среднесрочные (более трех, но до пяти лет), долгосрочные (пять-десять лет) и, так называемые, сверхдолгосрочные прогнозы, которые превышают десять лет. Типы прогнозов возможно разделять по таким характеристикам как содержание, степень детализации их характеристик, которые возможно учесть при прогнозировании.

Выполнение прогноза будущей динамики рынка, который будет служить платформой для реализации продукции, заменяется проведением разграничения рынка в соответствии с сегментами, которые планируются для осуществления сбыта изготовленной предприятием продукции. Проводимая сегментация учитывает географические особенности, выбор определенных марок продукции, социальный статус будущего потребителя. После проведения такой оценки и разделения, выбирается единый (или же несколько) сегмент для реализации на нем конкретного вида продукции. Необходимо также учитывать и конкурентоспособность выбранной продукции на рынке.

Последний важный этап прогнозирования это выбор каналов, обеспечивающих продвижение продукции. Этот процесс заключается не только в выборе подходящей системы, но и обеспечения грамотного проведения логистики, оценки всех возможных рисков и необходимых издержек, которые будут способны их покрыть.

Методы прогнозирования объема продаж

Методы прогнозирования объема продаж — способ предугадать, какой объем продукции будет реализован и какую прибыль получит компания. Управленец хочет знать, как будут развиваться события в будущем. К гадалке ходить не нужно, существуют достаточно простые методы прогнозировать сбыт продукции. Мы не будем затрагивать сложные методы подготовки прогноза, которые требуют специальных знаний. При желании можно построить тренд с использованием скользящих средних или приобрести специальное программное обеспечение

Отличие прогноза от плана

План — это желание руководства, т.е. та величина прибыли и объемы продаж, которые должны быть достигнуты отделом. После определения плановых показателей ставятся более мелкие задачи, которые способствуют достижению показателей. И подбираются инструменты, которые помогут задачу решить.

Прогноз — ситуация, наступление которой наиболее вероятно. В этом случае не управленец говорит, какие цели стоят перед коллективом, а проводится анализ положения компании и делается вывод о будущем объеме прибыли. Для анализа используются данные работы прошлых периодов, информация о состоянии рынка, конкурентах, изменении законов и т.д.

Исходя из полученного прогноза формируется план. То есть руководитель учитывает текущее положение компании и сообщает, какие корректировки должны быть внесены для достижения желаемых показателей.

Методы прогнозирования объемов продаж

Определить, сколько будет продано в будущем можно несколькими способами.

Самые известные методы:

- Метод экспертных оценок;

- Анализ временных рядов;

- Казуальный метод.

Рассмотрим каждый подробнее.

Метод экспертных оценок

Управленец может планировать объем продаж на основе мнения профессионала в конкретной области. Предположим, эксперты сообщают об ожидании роста на рынке автозапчастей на 13%. На основании вывода компетентного человека собственник автомастерской прогнозирует увеличение объемов продаж на 13%.

Проведите экспресс-аудит отдела продаж самостоятельно по 23 критериям и определите точки роста продаж!

Не обязательно прогноз касается конкретной сферы бизнеса, например, продажи алкогольной продукции, парикмахерских услуг или медицинских товаров. Он может быть общим для продовольственных товаров или других специфических продуктов. Для использования этого метода прогнозирования объема продаж необходимо тщательно фильтровать информацию на относящуюся к компании и не затрагивающую ее интересы. Ошибочные сведения приведет к подготовке неверного прогноза, а значит, и неправильным ориентирам в работе менеджера.

Небольшие организации узнают о тенденциях на рынке с помощью Интернета и других открытых источников: печатных СМИ, новостей и т.д. Крупные компании могут себе позволить заказ анализа рынка в соответствии с запросами бизнеса. Он будет более тщательным.

Анализ временных рядов

Метод подразумевает прогнозирование объема продаж на основании имеющихся сведениях о результатах работы за прошлые периоды. Используется информация по месяцам. Составим таблицу и проанализируем пример.

|

2017 г. |

2018 г. |

||

|

месяц |

объем продаж |

рост |

прогноз |

|

январь |

1135 |

0 |

1214 |

|

февраль |

1264 |

111% |

1352 |

|

март |

1310 |

104% |

1401 |

|

апрель |

1463 |

117% |

1565 |

|

май |

1532 |

105% |

1639 |

|

июнь |

1699 |

111% |

1817 |

|

июль |

1751 |

103% |

1874 |

|

август |

1884 |

108% |

2016 |

|

сентябрь |

1945 |

103% |

2081 |

|

октябрь |

2065 |

106% |

2210 |

|

ноябрь |

2144 |

104% |

2294 |

|

декабрь |

2289 |

107% |

2449 |

|

всего |

20481 |

107% |

21914 |

В таблице представлены сведения об объемах продаж компании по месяцам в тысячах рублей. Для начала нужно посчитать рост продаж от месяца к месяцу и записать результат в графу “рост”. Берем значение февраля, делим на значение января и переводим в проценты. Получаем рост за первый месяц на 11%. Сезонных изменений и трудностей у компании не было. В результате расчетов получаем средний рост объемов продаж за весь год, равный 7%. Чтобы спрогнозировать значения на следующий год, скорректируем цифры, полученные в месяцы прошлого года, на среднее значение роста — 7%. Получим предполагаемый объем продаж на каждый период следующего года.

Если для работы компании характерна сезонность, этот факт стоит учесть при подготовке прогноза. Падение продаж в определенные месяцы видно по показателю роста ниже 100%. При этом значение за год может быть положительным, если в остальные месяцы прибыль радовала руководство. Месяцы, для которых характерно сезонное снижение объемов, требуют индивидуальной корректировки плана. Для наглядности можно построить график, иллюстрирующий объем продаж в тысячах рублей по месяцам. Таким образом будет виден тренд, который интерпретируется к следующему году.

Проведите экспресс-аудит отдела продаж самостоятельно по 23 критериям и определите точки роста продаж!

Преимущество метода прогнозирования объемов продаж с помощью анализа временных рядов над экспертным в большей детализированности. Эксперт — человек, а значит, ему свойственно ошибаться. Математические метода моделирования надежнее. Анализ позволяет с большей точностью прогнозировать значение на каждый месяц.

Казуальные методы построения прогноза

Метод прогнозирования основан на принципе учета влияния различных факторов на продажи.

К таким факторам относят:

- Изменения в законодательстве;

- Налоговая система;

- Средний процент по кредиту и ключевая ставка Центрального Банка;

- Экономическая и политическая обстановка;

- Уровень инфляции и т.д.

Глобальные факторы влияют не только на отрасль в целом, но и на каждую конкретную организацию. Влияние может быть не прямым и проявляющимся через время. Например, снижение ключевой ставки приведет к уменьшению стоимости кредитов, что повлияет на спрос в некоторых отраслях. Рост инфляции приведет к снижению объемов сбыта.

Прогнозирование на основе влияния факторов требует профессиональной подготовки. Не всегда события оказывают однозначное влияние на будущее компании.

Оценивать перспективы развития бизнеса проще, обладая практическим опытом. Молодая компания, работающая на рынке менее года, не располагает ресурсами для оплаты работы аналитического агентства. При этом оценить будущие показатели объемов продаж с учетом прошлого опыта также нельзя, поскольку опыта нет. К подготовке прогноза можно привлечь опытного эксперта, который поможет проанализировать рынок и взглянуть на общую картину реалистично.

Вместо заключения

Прогнозирование и планирование — два связанных процесса, обеспечивающих правильные установки для отдела продаж. Методов прогнозирования объемов продаж великое множество. Задача руководителя — определить верный подход, который обеспечит адекватность получаемых значений.

Не стоит полагаться только на один из способов. Для определения реальных прогнозных значений следует проанализировать показатели прошлых периодов, экономическую и политическую обстановку, действия конкурентов и изменения в компании. Например, бюджет на рекламу влияет на перспективу продаж.

Чем точнее будет видна перспектива, тем проще компании выйти на новый уровень.

© Константин Бакшт, генеральный директор «Baksht Consulting Group».

Лучший способ быстро освоить и внедрить технологию построения отдела продаж — посетить тренинг К. Бакшта по управлению продажами «Система продаж».

Проведите экспресс-аудит отдела продаж самостоятельно по 23 критериям и определите точки роста продаж.

Твитнуть

Поделиться

Поделиться

Отправить