-

Прогноз кассовых оборотов. Содержание, этапы составления

Для

обеспечения своевременного кассового

обслуживания клиентов

коммерческие банки на основании кассовых

заявок предприятий и

организаций составляют прогнозы своих

кассовых оборотов. В

кассовых заявках отражаются ожидаемые

поступления наличных

денег в кассу предприятий, организаций,

учреждений, а также ожидаемые

выдачи наличных денег на определенные

цели. Кассовая заявка

составляется по кварталам с разбивкой

по месяцам.

В

соответствии с законом предприятия

могут иметь в своих кассах наличные

деньги в пределах лимитов, установленных

обслуживающими их коммерческими

банками. Лимит остатка наличных денег

в кассе устанавливается банком ежегодно

всем клиентам, имеющим кассу и

осуществляющим

наличные денежные расчеты. Для этого

предприятие

представляет

в банк расчет на установление ему лимита

остатка кассы и оформление разрешения

на расходование наличных денег из

выручки,

поступающей в его кассу, в двух экземплярах.

При

представлении такого расчета лимит

остатка кассы у предприятия

считается нулевым. Лимиты остатка кассы

определяются исходя

из объемов налично-денежного оборота

предприятия с учетом особенностей

режима его деятельности, порядка и срока

сдачи наличных

денег в банк.

Установленные

банком лимиты остатка наличных денег

в кассе письменно сообщаются

каждому клиенту. Денежную

наличность

сверх лимита предприятия и организации

обязаны сдавать в банк

в порядке и сроки, с ним согласованные.

Решение

о расходовании предприятиями денежной

выручки из кассы

принимается банком ежегодно на основании

вышеуказанных расчетов

с учетом соблюдения ими порядка работы

с денежной наличностью,

состояния расчетов с бюджетами всех

уровней, государственными внебюджетными

фондами, поставщиками сырья, материалов,

услуг, а также учреждениями банков по

ссудам.

Для

определения объема и источников

поступлений наличных денег в

кассы и направлений их выдачи коммерческие

банки составляют прогнозы

кассовых оборотов по следующим

направлениям поступлений и выдачи

наличных денег:

Приход:

-

поступление

торговой выручки от продажи товаров -

поступления

выручки пассажирского транспорта -

Поступления

квартирной платы и коммунальных платежей -

Поступления

налогов и сборов -

Поступления

наличных денег от реализации ценных

бумаг и т.д.

Расход:

1. Выдачи на

заработную плату

2. Выдачи на стипендию

3. Выдачи на расходы,

не относящиеся к фонду заработной платы

и выплатам социального характера

4.

Выдача наличных денег физическим лицам

при совершении валютно-обменных операций

5.

Выдача на выплату пенсий, пособий и

страховых возмещений и т.д.

Расчеты

ожидаемых поступлений наличных денег

в кассы банков

и их выдача составляются ежеквартально

с распределением по месяцам.

Итоги кассовых оборотов по приходу,

расходу и эмиссионному результату

сообщаются расчетно-кассовому центру,

где открыт корреспондентский

счет коммерческого банка. Расчетно-кассовые

центры

составляют прогнозы кассовых оборотов

по приходу, расходу и

эмиссионному результату в целом по

обслуживаемым кредитным организациям.

Расчеты осуществляются ежеквартально

с разбивкой по месяцам.

На основании этих прогнозов РКЦ Банка

России обеспечивают

операционные кассы коммерческих банков

денежной наличностью.

В

кассах коммерческих банков наличные

деньги хранятся в суммах, необходимых

лишь для выполнения текущих операций

клиентов. Остаток денег в кассе

лимитируется. В случае недостатка

денежной наличности в кассе коммерческий

банк составляет специальный расчет на

подкрепление своей операционной кассы,

который доводится до РКЦ, где сосредоточены

запасы денежной наличности. При недостатке

средств деньги из резервных фондов РКЦ

перечисляются

в операционную кассу коммерческого

банка в виде

подкрепления; при превышении лимита

деньги сверх лимитного

остатка возвращаются в РКЦ.

Для

максимального привлечения наличных

денег в свои кассы банки

за счет своевременного и полного сбора

денежной выручки

от предприятий не реже одного раза в

два года проверяют соблюдение определенного

Банком России порядка ведения кассовых

операций

и работы с денежной наличностью. При

этом на предприятии

рассматриваются:

• ведение

кассовой книги, ежедневный отчет кассира

по произведенным

кассовым операциям в соответствии с

приходно-расходными документами,

• полнота

оприходования денежной наличности,

полученной в банке, при

этом учитывается соответствие записей

в кассовой книге данным

банка (по суммам, полученным из банка и

сданным в банк);

• целевое

использование наличных денег, полученных

в банке

(на цели, указанные в чеке);

• расходование

наличных денег из выручки на основании

письменных

заявлений клиентов с учетом требований

порядка ведения кассовых

операций, состояния расчетов и остатка

кассы, сроков и порядок сдачи денежной

выручки, своевременность возврата в

банк невыплаченных в

срок средств на оплату труда и

социально-трудовых льгот,

-

соблюдение

на каждый день проверяемого периода

(как правило,

за квартал) установленного банком

лимита остатка кассы, -

осуществление

расчетов наличными деньгами между

юридическими

лицами.

Территориальные

учреждения Банка России осуществляют

контроль

за работой учреждений банков по

организации наличного денежного

оборота, соблюдению предприятиями

порядка ведения кассовых

операций и работы с денежной наличностью.

5

Евгения Кузнецова

Эксперт по предмету «Банковское дело»

преподавательский стаж — 8 лет

Задать вопрос автору статьи

Понятие кассовых оборотов банка

Центральный банк проводит эмиссию денег с помощью обобщенных прогнозов кассовых оборотов по коммерческим банкам.

В них должны определяться объемы и источники поступлений наличности в кассы банков, размер и целевое использование выдачи данных средств, составление на основе получаемых заявок расчета от клиентов.

Определение 1

Кассовый оборот можно представить в виде оборота наличности, которая поступает в банковские кассы и расходуется из них.

Формирование прогноза кассовых оборотов всех уровней банков имеет целью определить потребность в наличности по всем банкам государства.

Прогноз кассовых оборотов банка представляет собой расчет прогнозируемого поступления наличных средств в банковские кассы и направления выдачи этих средств.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Прогноз включает выпуск или изъятие денег из обращения в предстоящий период.

Прогноз кассовых оборотов формируют кредитные организации, расчетно-кассовые центры и территориальные учреждения Центробанка с целью определить ожидаемые изменения наличной денежной массы в обороте и потребность компаний, предприятий, учреждений в наличных средствах через оценку перспективного социально-экономического развития регионов и данных отчетности о кассовых оборотах банковских учреждений.

Особенности прогноза кассовых оборотов

Прогноз кассовых оборотов банк формирует в соответствии с источниками поступления и направляет выдачу наличных средств из приходной и расходной части.

Приходная часть отражает несколько статьи поступлений:

- торговую выручку,

- выручку от оказания платных услуг населению, включая услуги пассажирского транспорта, квартплату, коммунальные платежи, зрелищные мероприятия и др.

- средства от продажи недвижимости,

- средства счетов по вкладам граждан, средства лиц, которые ведут предпринимательскую деятельность,

- средства от продажи государственных и других ценных бумаг, валюты и др.

«Кассовые обороты банков, их прогноз» 👇

Расходная часть отражает выдачу денег, включая закупку продукции, выплату пенсии, пособия и страхового возмещения, средств по вкладам граждан, средств физических лиц при покупке у них наличности в виде валюты, со счетов предпринимателей и др.

Порядок прогнозирования и планирования денежного оборота состоит из системы прогнозов и планов денежного оборота, органов, которые составляют данные планы, системы показателей, которые можно определить посредством плана.

Для того чтобы обеспечить своевременную выдачу банками наличных средств со счетов компании, а также со счетов и вкладов граждан, территориальными учреждениями Центрального Банка устанавливается по каждой компании сумма минимально допустимого остатка наличности в операционных кассах по завершению дня.

Определение 2

Прогноз кассового оборота банка представляет собой расчет прогнозного поступления наличности в кассу банка, включая направления по их выдаче, выпуску или изъятию из оборота в предстоящий период времени.

Данные прогнозы кредитные организации должны составлять для того, чтобы определить ожидаемые изменения наличной денежной массы в обороте, а также потребности предприятий и учреждений в наличных денежных средствах через оценку перспективного социально-экономического регионального развития и отчётности о кассовых банковских оборотах.

Разработка прогноза кассовых оборотов является обязанностью всех структурных подразделений Центробанка нашей страны, его территориальных учреждений, расчётно-кассовых центров.

Также в этом деле большую роль играют коммерческие банковские организации, которые начинают формировать прогнозы.

Прогноз кассовых оборотов банков: структура

Любой банк составляет прогноз кассовых оборотов через источники поступления и направления выдачи наличности. Прогноз включает в себя приходную и расходную часть.

Приходная часть включает в себя несколько поступлений:

- торговую выручку,

- выручку от продажи платных услуг населению, включая услуги пассажирского транспорта, предприятий услуг, коммунальных платежей, оплату за квартиру,

- средства от реализации,

- средства по счетам и вкладам граждан,

- средства организаций связи,

- счетов граждан, которые осуществляют предпринимательство без образования юридического лица,

- денежные средства от продажи государственных ценных бумаг,

- реализация физическим лицам наличности в виде иностранной валюты,

- прочие операции.

Также статьи поступления включают итог по приходу и перечисления резервными фондами учреждений Центрального Банка в оборотные кассы. Это происходит в том случае, когда выдача денег из банковских касс превысила поступления.

Расходная часть прогноза включает в себя следующие статьи:

- средства по закупке продуктов,

- средства по выплате пенсий, пособий и страховых возмещений,

- средства по счетам и вкладам граждан,

- наличностью физических лиц при приобретении у них наличности в виде иностранной валюты,

- средства счетов граждан, которые осуществляют предпринимательскую деятельность в виде индивидуальных предпринимателей,

- средства по выплате доходов,

- погашение государственных и прочих ценных бумаг,

- другие средства.

Также расходная часть прогноза включает итог по расходу и перечисления в резервные фонды учреждений Центробанка из оборотной кассы. Это происходит, когда поступление денежных средств кассы банков превысили выдачи.

Замечание 1

Коммерческие банки используют прогнозы кассовых оборотов, прогнозируя предполагаемую эмиссию. Прогнозный расчет эмиссии денежных средств территориальными учреждениями банка России происходит при разработке плана в области организации наличного денежного обращения в регионах, составлении планов завоза наличности в резервный фонд расчетных и кассовых центров.

Помимо этого, территориальными учреждениями, кредитными компаниями составляются и направляются в Центральный Банк различные статистические отчёты об оборотах кассы за каждый месяц и за каждые пять дней.

Каждый квартал территориальными учреждениями Центрального Банка анализируется состояние наличности в виде денежного оборота в регионах.

Результаты анализа ЦБРФ использует для того, чтобы составлять прогнозы кассовых оборотов, разрабатывать и осуществлять вместе с банками мероприятия по совершенствованию организации оборота наличности и сокращению эмиссии.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Одной из самых важных задач руководителя организации является прогнозирование денежных потоков.

Качество прогнозирования денежных потоков зависит от взаимодействия отделов организации, которые предоставляют исходные данные (например, отделов логистики и маркетинга), сказываясь на частоте возникновения финансовых рисков и на финансовом состоянии организации в целом

Прогнозирование может способствовать решению ряда сторонних задач бизнеса, поскольку при прогнозировании происходит более подробное и глубокое изучение состояния дел в компании и на рынке в целом. Прогнозирование, прежде всего, это предвидение финансового благосостояния организации как в целом, так и ее отдельных областей, и может осуществляться, например, для:

- Структурных подразделений (филиалов);

- Конкретного вида бизнеса;

- Определенных объектов (планируется выпуск нового товара).

Прогноз, который мы будем рассматривать, представляет собой не что иное, как отчет, где отражены все приходы и расходы денег за заданный отрезок времени. Он позволяет заранее увидеть дефицит или, наоборот, излишки денег, чтобы вовремя отреагировать и скорректировать сложившуюся ситуацию в бизнесе.

При сборе данных для прогноза стоит сосредоточиться на периоде, за который будем собирать информацию для прогнозирования. Корректный и детальный расчет будет осуществлен при условии, что полученные данные будут отражены в разрезах:

- год;

- квартал;

- месяц.

Это особенно важная часть при прогнозировании потока денег организации, имеющей сезонные особенности.

Помимо этого, крайне важно подобрать именно такой метод прогнозирования потоков, который будет:

- понятен всем, кто будет принимать решение, основываясь на результате прогноза;

- удобен для реализации;

- учитывать особенности дальнейшего развития организации.

Оптимальный вариант прогнозирования (с целью увеличения точности) – комбинация, состоящая из нескольких моделей прогнозирования.

Автоматизация прогнозирования денежных средств на базе 1С

Разработка прогноза предполагает выполнения ряда шагов:

Шаг 1. Прогноз поступления денег по заданным отрезкам времени

Для начала просчитывается сумма запланированного поступления в деньгах от реализации продукции или оказания услуг. Для отслеживания чаще всего берут среднестатистическое время, которое обычно нужно клиентам для оплаты счетов. Исходя из него, можно рассчитать сумму, которую организация планирует получить за заданный период, и учесть влияние этого на дебиторку.

Шаг 2. Прогноз оттока денег по заданным отрезкам времени

На этом шаге по умолчанию в просчете участвуют счета, по которым наступает срок погашения задолженности без учета возможности отсрочки некоторых платежей, поскольку зачастую при оформлении отсрочки платежа теряются скидки, и она становиться невыгодным условием. Также сюда относят: выдачу зарплаты и отчисление налогов, административные траты, капитальные вложения, оплата процентов и дивидендов.

Шаг 3. Расчет чистого денежного потока (ЧДП)

ЧДП – итог действий, предпринятых за предыдущие шаги. Чтобы его получить, надо из суммы прогноза поступления, вычесть сумму оттока.

Шаг 4. Анализ необходимости краткосрочного финансирования

В завершении необходимо рассчитать сумму краткосрочного финансирования (преимущественно по каждому временному отрезку), учитывая оставшийся минимум денег на счетах организации и страхового запаса.

Методы прогноза денежных потоков

А теперь рассмотрим особенности разных методов.

Метод средней взвешенной

Важная особенность! Этот метод неприемлем в качестве базы для стратегических и важных решений ввиду того, что велика вероятность отклонения от факта при итоге расчета. Данный метод реализуется на среднем арифметическом, взвешенного с учетом веса, близкого и с учетом сезонности. Далее необходимо найти сумму всех значений прогнозируемого показателя за отрезок времени и разделить на сумму веса. Идеально данный метод расчета применять в ситуациях, когда необходимо быстро и срочно осуществить прогноз.

Метод скользящей средней

Данный метод так же, как и предыдущий актуально применять, когда необходимо срочно выполнить прогноз. Под скользящей средней понимается средняя стоимость какого-либо показателя за период (к примеру, 1 квартал) и постепенно данный период времени двигается вперед. Получается, что, к примеру, для организации, имеющей сезонность, происходит сглаживание.

Метод коэффициентов

Метод использует коэффициенты для осуществления прогноза. Как и два предыдущих, он пригоден для экспресс-прогнозов на краткосрочный период (к примеру, неделя или один квартал). Вся суть данного метода заключается в том, что итоговое значение финансового показателя (из финансовой отчетности) или производный показатель необходимо умножить на коэффициент, рассчитанный заранее.

Метод экстраполяции

В основном часто используется при прогнозе на основе трендов и тенденций прошлого. Суть данного метода заключается в следующем: тенденция изменения определенного показателя, который преобладает по статистике за последнее время, будет определять его развитие и в будущем, с учетом обстоятельств, которые его определяли, также будут подвержены изменениям.

Метод экспоненциального сглаживания

Объединяет в себе два первых подхода, но от первого отличается коэффициентом взвешивания, за который берут фактор (А), который, в свою очередь, умножается на предшествующее фактическое значение и его прогнозное по формуле:

EC = А* X C-1 + (1- А) * EC-1,

А – коэффициент (0 ≤ А ≤ 1), постоянный показатель

X C-1 – фактический показатель за предыдущий период,

EC – прогнозируемое поступление на следующий период С,

EC-1 – прогноз поступления предыдущего периода.

Это метод долгосрочного прогнозирования, поскольку именно объединение двух подходов увеличивает возможность получения существенных отклонений величины. Также данный объединенный метод дает возможность учитывать фактически анализируемые данные, где самые точные величины получают наибольший вес.

Метод построения множественной модели регрессии

Наиболее трудозатратный, он позволяет осуществить самый объективный прогноз с учетом тех показателей и факторов, которые будут влиять на величину будущих денежных потоков. Данный метод реализуется построением модели в виде функции (регрессии), в которой различные независимые показатели могут оказывать влияние на главную зависимую переменную.

Профессионально настроим работу с прогнозированием денежных потоков в программах 1С

Пример расчета прогноза

Рассмотрим пример расчета потока денежных средств предприятия за 1 календарный месяц. Исходные данные распределены по видам деятельности.

Основная:

- выручка от реализации (товары, услуги) – 330 тыс. рублей;

- расходы на материалы – (-) 118 тыс.;

- расходы на заработную плату – (-) 52 тыс.;

- платежи по налогам – (-) 41 тыс.;

- ежемесячный платеж по кредиту – (-) 17 тыс.;

Итого по основной деятельности – 102 тысяч рублей.

Инвестиционная:

- инвестиции в активы (приобретение оборудования) – (-) 98 тыс.;

- приобретение нематериальных активов (лицензия) – (-) 43 тыс.

Итого по инвестиционной деятельности – (-) 141 тысячи рублей.

Финансовая:

- оформление банковского кредита кратковременного – 150 тыс.;

- возврат текущего кредита – (-) 75 тыс.;

- выплату по лизингу – (-) 16 тыс.;

- выплаты дивидендов – (-) 19 тыс.

Итого по финансовой деятельности – 40 тысяч рублей.

Соответственно, по формуле получаем: 102 – 141 + 40 = 1 тыс. рублей.

Данный пример отражает определенную стабильность и управляемость денежного потока организации. Важно, что организация произвела погашение всех текущих расходов без оформления отсрочки по платежам и выполнила полный спектр обязательств.

Решение: в целях недопущения возникновения проблем с оплатой по счетам, необходимо краткосрочное финансирование в виде займа в банке на минимальный срок.

Какие бывают программы для бюджетирования и планирования на базе платформы 1С:Предприятие, также можно прочитать в статье на нашем сайте.

Действия по оптимизации

В части антикризисного управления финансовыми потоками их оптимизация – надежное лекарство от болезней кризисного периода. Основными направлениями, в которых здесь можно предпринимать шаги, будут:

1. Баланс между положительным и отрицательным потоком в целом по компании и по отдельно взятым ее частям. Как его достичь?

- Ориентируясь на нужды бизнеса сформировать минимально необходимый запас ресурсов в деньгах;

- Учитывая направление бизнеса, грамотно распределять этот объем;

- Поддерживать постоянную платежеспособность организации с обеспечением высокого уровня дальнейшего развития;

- Обеспечить наименьшие потери ДС, в части затрат на саму оптимизацию.

Тут важно как не допустить дефицита, так и насторожиться при появлении избыточности. При дефиците будут последствия в виде снижения платежеспособности организации, задержек зарплаты сотрудникам, нарушения сроков оплаты кредиторской задолженности. Обратная ситуация с излишками может свидетельствовать, например, о потере потенциальной прибыли от «лежащих без дела» денег, что отрицательно скажется на капитале организации.

Подберем оптимальную программу учета движения денежных средств. Бесплатно!

2. Результат предыдущего действия – максимальный ЧДП. Его рост влечет за собой ускорение темпов развития бизнеса и снижение количества обращений к внешним источникам финансирования. Что для этого предпринять?

- Максимально снизить издержки;

- Пересмотреть эффективность ценовой политики;

- Перейти на ускоренный метод амортизации;

- Продать основные средства и нематериальные активы, не использующиеся на сегодня в бизнесе.

3. Автоматизация процесса управления позволит анализировать и контролировать платежеспособность в режиме реального времени, используя передовые методы анализа, что создаст надежную опору в работе управленцев.

Возможность автоматизации финансов имеется как в решениях 1С для крупнейших предприятий – 1С:ERP и 1С:Управление холдингом, так и в специализированных разработках для предприятий разного масштаба, например, WA:Финансист. Автоматизация процесса прогнозирования денежных потоков, помимо оптимизации финансов, дает также ряд важных преимуществ, а именно:

- Снижение риска. Автоматизация части (ключевых узлов) или всего процесса прогнозирования снижает риск человеческой ошибки, как умышленной, так и неумышленной, тем самым повышая уверенность в прогнозе.

- Повышенная эффективность. Количество специалистов, работающих в казначействе, даже в самых крупных организациях, часто бывают небольшим. Поэтому важным приоритетом внедрения автоматизированной системы управления может стать повышение эффективность и уменьшение чрезмерной рабочей нагрузки, особенно в пиковые периоды. Это, в свою очередь, позволит сменить фокус деятельности казначеев со сбора данных и с администрирования на аналитические процессы и разработку стратегий развития.

- Повышенное качество. Чтобы приступить непосредственно к автоматизированному прогнозированию, нужно чтобы был автоматизирован и сбор фактических данных, их ввод, а также классификация этих данных. Если весь процесс автоматизирован, тщательно спроектирован и «прозрачен» с самого начала, при прогнозировании можно смело использовать полные и точные данные, уже имеющиеся в корпоративной технологической инфраструктуре (на базе автоматизированной системы или систем.). Это, в сочетании с перечисленными выше факторами, означает, что автоматизация может существенно улучшить качество составляемых прогнозов.

- Применение передовых практик. При автоматизации на базе современных решений можно не просто снизить количество ошибок, но при правильной постановке и регулярном использовании инструментов, которые она предлагает, можно внедрить в практику работы своего предприятия передовые методики прогнозирования и анализа прогноза, а также использовать прогнозирование денежных потоков в оценке бизнеса.

Автоматизация платежного календаря в программах 1С для точного планирования денежных средств

Возможности автоматизации

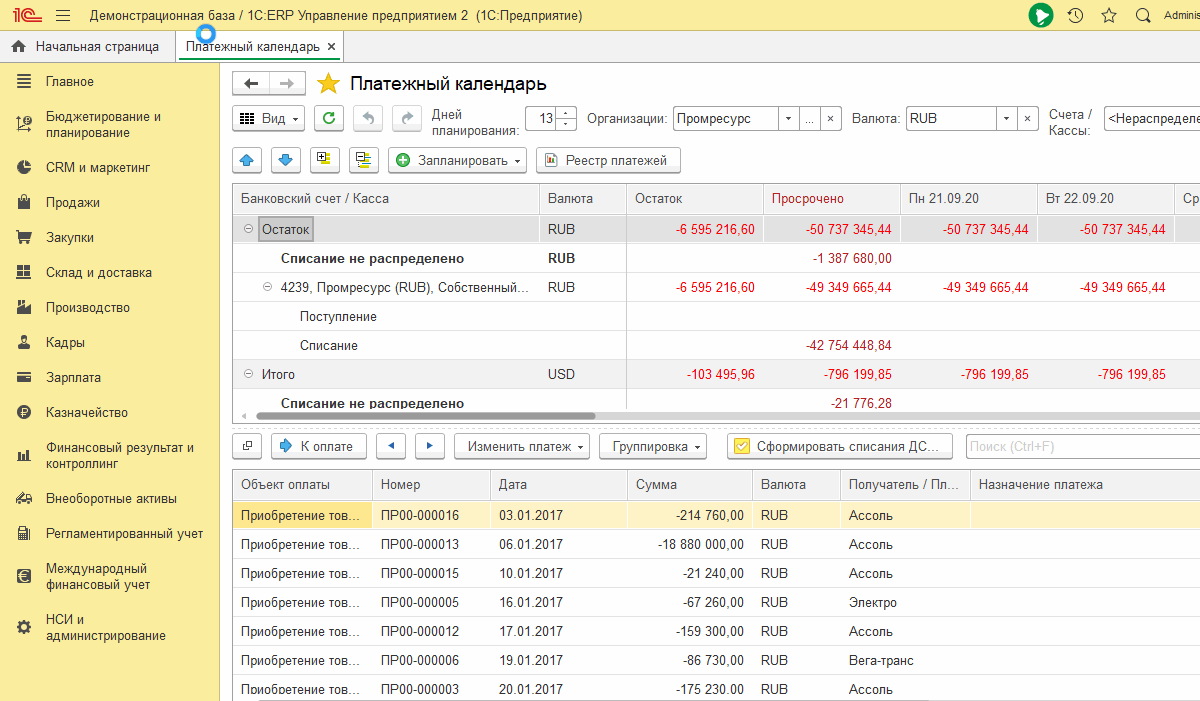

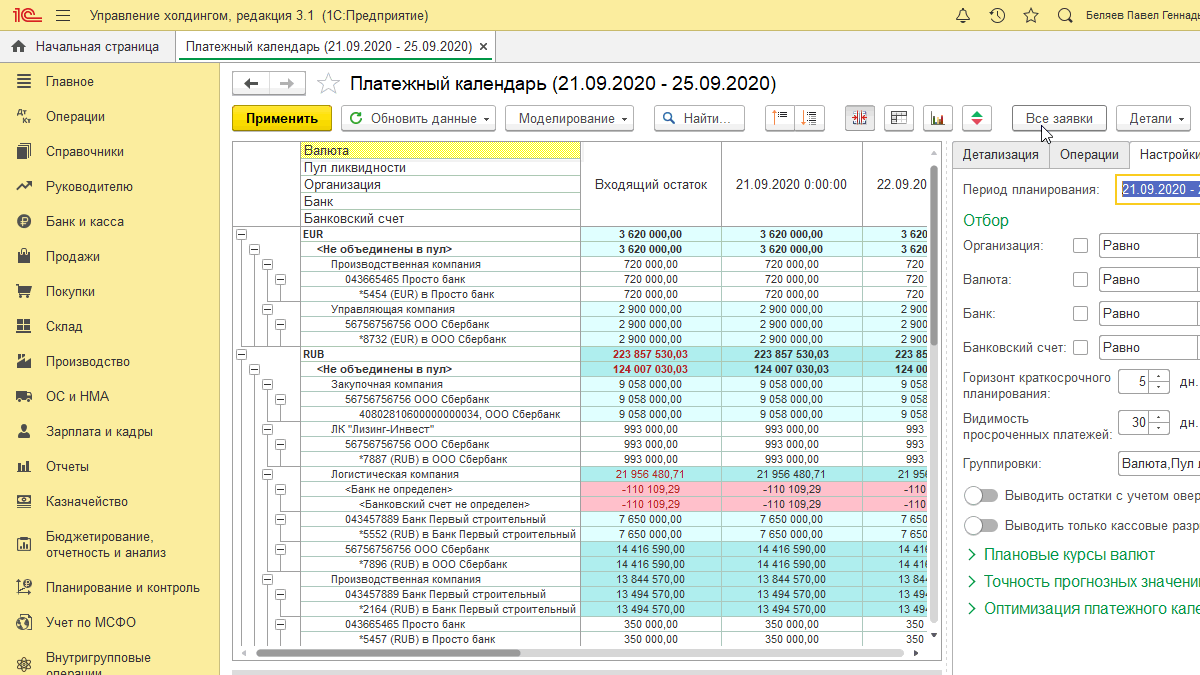

Процесс прогнозирования денежных потоков может иметь разную степень автоматизации. В некоторых компаниях это может быть полностью ручной и трудоемкий процесс, некоторые развертывают автоматизацию на ключевых этапах процесса, а некоторые системы поддерживают полностью автоматизированные, «бесконтактные» процессы в части прогнозирования. Именно такой вид – «абсолютную» автоматизацию, поддерживает комплексное решение 1С:ERP. При этом одним из самых востребованных автоматизированных инструментов является платежный календарь, основывающийся на реестре платежей, составленный с учетом потребностей пользователей и позволяющий в разы сократить их трудозатраты.

Данный инструмент в 1С:ERP имеет широкий набор функций и средств настройки, которые позволяют его использовать в компаниях, имеющих разнообразную структуру, направления бизнеса и производства. Использование платежного календаря определяется функциональной опцией «НСИ и администрирование-Настройка НСИ и разделов-Казначейство-Заявки на расходование денежных средств».

Для удобства работы с платежным календарем в системе предусмотрены:

- Гибкое управление составом данных;

- Связь оплат графиком заказов, в том числе исполненным не полностью;

- Разбивка платежей по источникам и периодам;

- Установка фильтра по контрагентам, дням планирования, валюте, банкам, счетам и кассам;

- Расшифровка и история платежей;

- Группировка объектов платежей по разным разрезам ДДС;

- Групповое разнесение заявок по периодам и источникам;

- Планирование ДС;

- Формирование пакетов документов;

- Выгрузка платежек в банк.

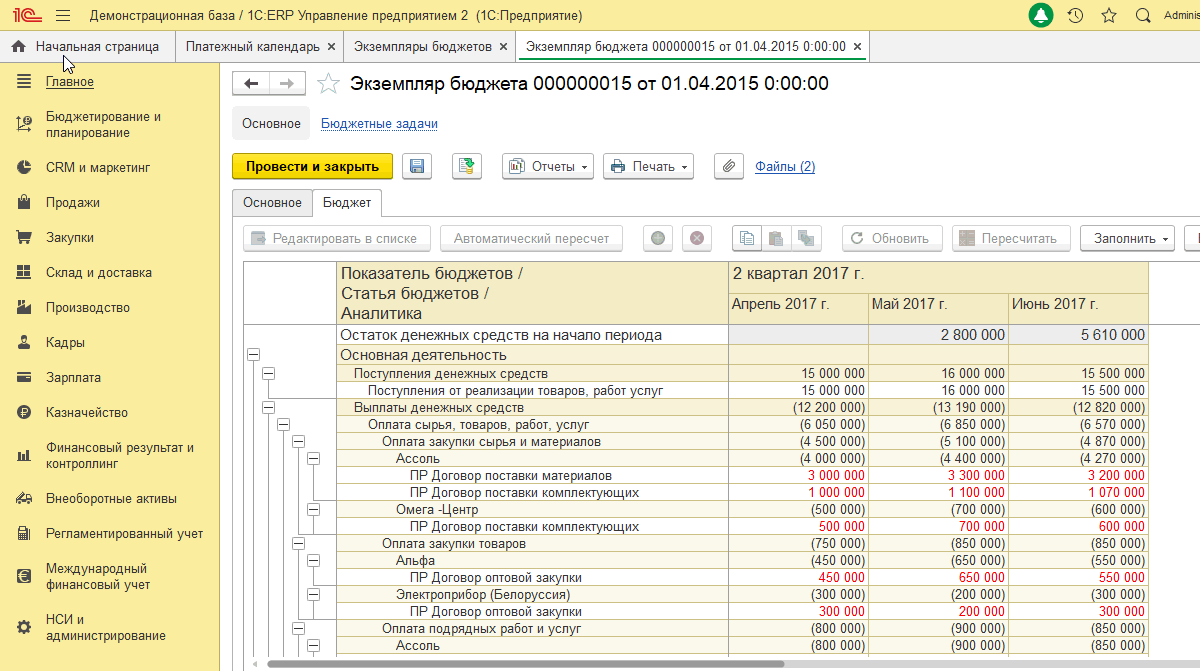

В 1С:ERP также есть возможность работы через БДДС с операциями, представленными в денежном эквиваленте и автоматически разнесенными потоками денег по счетам и кассам компании. Подробно о том, как работать с Бюджетом движения денежных средств, для чего он нужен и как его составить с помощью инструментов 1С, можно прочитать на нашем сайте.

Структура бюджета имеет две составляющие: статьи – оборотные составляющие, и показатели – остаточные составляющие структуры видов бюджетов. Справочник «Нефинансовые показатели» заполняется при необходимости.

В отчетах можно посмотреть Фактические данные бюджетов, которые попадают туда либо «с лету», либо от операций, зарегистрированных в системе, либо через механизм «хранимого» факта, когда операции зафиксированы в определенной таблице и ее данные становятся строительным материалом для отображения факта в бюджете.

Следующий пласт работ – это плановые данные, которые вводятся либо «руками», либо рассчитываются автоматом из произвольно установленного источника.

Автоматизация платежного календаря на базе 1С:ERP для среднего и крупного бизнеса

Функциональность платежного календаря есть в системе 1С:УХ, где календарь, по сути, идентичен тому же инструменту в 1С:ERP.

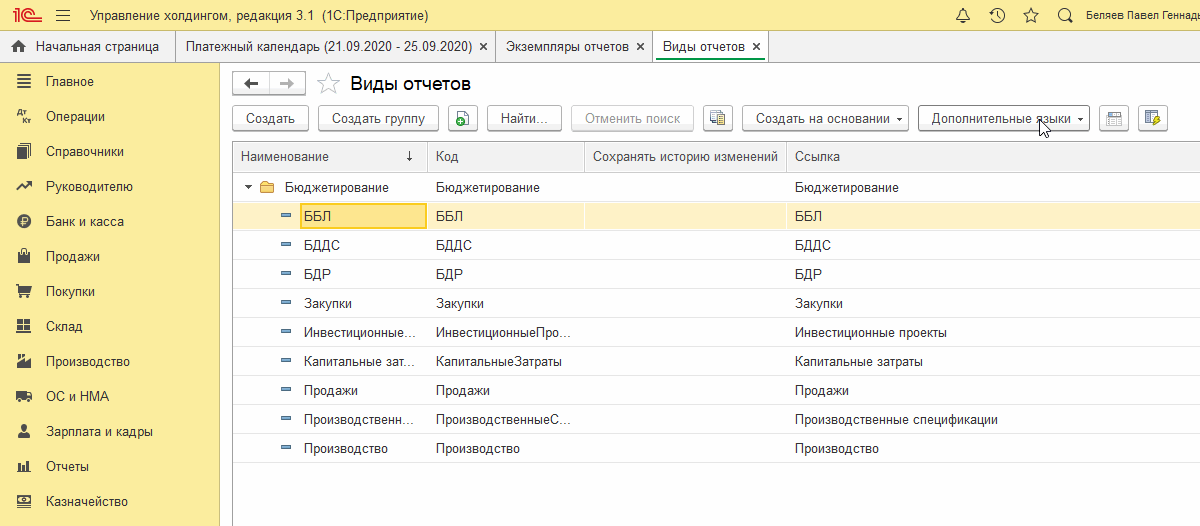

Создание БДР, Бюджета движения денежных средств и Бюджета движения ресурсов выполняется в справочнике «Виды отчетов» (подробности об отличии БДР от БДДС также можно прочитать на нашем сайте) с возможностью настройки:

- Структуры отчета (показатели, группы, аналитики, строки);

- Правил заполнения показателей;

- Форматов отчета (макет).

Автоматизация платежного календаря в крупных компаниях и холдингах

При создании необходимой формы отчета строками будут являться статьи (бюджетные показатели), а колонками – сумма, количество.

Автоматизация управления финансами в компаниях любого масштаба и отрасли на базе WA:Финансист

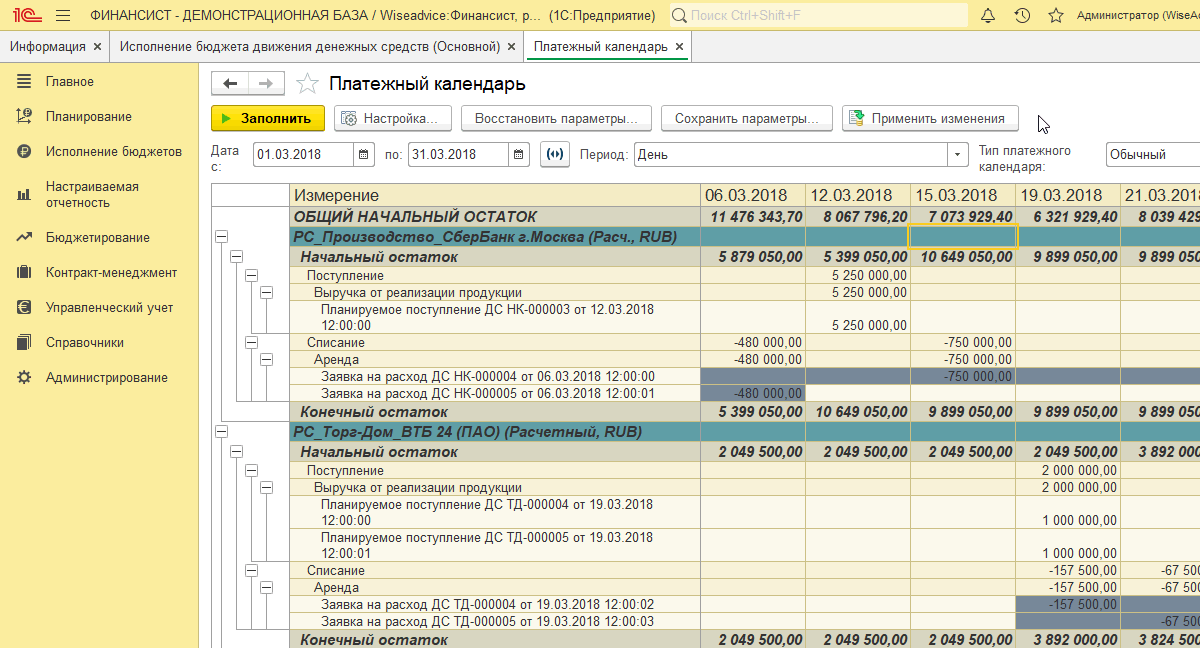

Программный продукт WA:Финансист, который специально предназначен для автоматизации функций казначейства и бюджетирования, поможет при управлении денежными средствами. В данном программном продукте имеется возможность работать как непосредственно с платежным календарем и бюджетом, так и с отчетом Исполнение БДДС.

Платежный календарь в системе WA:Финансист может быть сформирован в двух режимах в поле «Тип» (справа):

- В предварительном режиме отчет будет сформирован по данным предварительного планирования через «Плановый реестр на поступление/списание ДС».

- В обычном – по данным документов «Планируемое поступление ДС», «Заявка на расход ДС» и «Планируемый перевод/конвертация ДС».

Автоматизация платежного календаря на базе специализированного решения WA:Финансист

Автоматизация планирования и прогнозирования на базе продуктов 1С позволяет вывести этот процесс на новый уровень, постоянно иметь под рукой актуальные данные для принятия важнейших решений и ориентироваться на лучшие практики планирования и прогнозирования в финансах.

Объединив визуальные и методологические возможности автоматизированных инструментов планирования и прогнозирования легко понять финансовые последствия своих действий, и безошибочно определить, что и когда предпринимать.

36. Прогноз кассовых оборотов

Для оценки потребности в наличных деньгах (по стране в целом, по отдельным регионам, банковским учреждениям) и для составления плана мероприятий, направленных на стабилизацию денежного обращения, необходимо прогнозирование кассовых оборотов. В данных прогнозах отражаются :

1) объем наличных средств, поступающих в кассы банков;

2) источники этих поступлений;

3) объем и целевые направления выдач банками наличных денег физическим лицам, предприятиям, организациям;

4) сумма выпуска или изъятия денег из обращения – так называемый эмиссионный результат.

Прогноз кассовых оборотов составляется на один квартал и содержит две части – приходную и расходную.

Превышение приходной части над расходной влечет изъятие денег из обращения, превышение расходной части над приходной – денежную эмиссию.

Каждая кредитная организация один раз в квартал формирует прогноз предполагаемых поступлений и выдач наличных денег. Основой для такого прогнозирования служат динамические ряды «Отчета о кассовых оборотах учреждений Банка России и кредитных организаций» и/или получаемые от обслуживаемых предприятий кассовые заявки. Итоги кассовых оборотов по приходу и расходу передаются в расчетно-кассовый центр за 14 дней до начала прогнозируемого квартала.

В свою очередь, РКЦ формируют прогнозы кассовых оборотов по приходу, расходу и эмиссионному результату в целом по обслуживаемым кредитным организациям и передают их в территориальные управления Центрального банка за 7 дней до начала прогнозируемого квартала. При составлении заявок на подкрепление оборотной кассы РКЦ опираются на прогнозные расчеты ожидаемой эмиссии денег.

В Центробанке для составления прогноза кассовых оборотов используют : а) прогнозные расчеты розничного товарооборота; б) фактические сведения о розничном товарообороте; в) сведения о прогнозируемых фондах заработной платы и выплатах социального характера; г) сведения о налоге на доходы; д) сведения о фактических выплатах по страхованию имущества граждан; е) сведения о пособиях по временной нетрудоспособности и др.

Данный текст является ознакомительным фрагментом.

Читайте также

Итоговый прогноз и рынок акций

Итоговый прогноз и рынок акций

Спрогнозировав мировую прибыль на ближайшие годы, мы можем оценить перспективы рынка акций.

На конец 2011 года капитализация всех публичных компаний составляла 46 трлн долларов. Если наш прогноз будет сбываться, то при среднем для последних

Итоговый прогноз мировой инфляции

Итоговый прогноз мировой инфляции

В ближайшие три года инфляция будет невысокой. Основная причина – избыточное предложение труда.В долгосрочном плане надо надеяться, что правительства грамотными действиями не допустят сильного роста цен. Но если они ошибутся, может

Прогноз развития мировой экономики

Прогноз развития мировой экономики

Теперь вернемся к нашему компасу.Мы считаем, что мир будет медленно двигаться в восточном направлении. Прибыли будут стабильны, а инфляция через несколько лет начнет расти. При этом, если США начнет сокращать госрасходы, мир двинется на

6. Учет кассовых операций

6. Учет кассовых операций

Кассовые операции – это операции, связанные с приемом, хранением и расходованием различных денежных средств, поступающих в кассу организации из обслуживающего банка. Поступление денежных средств в кассу с расчетного счета в бухгалтерском

7. Прогноз доходов кредитора

7. Прогноз доходов кредитора

Данный проект финансируется за счет привлечения кредита под 6,0 %/год в условно постоянных ценах, что соответствует 14,75 %/год в номинальных ценах. Для минимизации процентов по кредиту средства привлекаются 5 траншами. В период погашения каждого

Прогноз этапов развития проблемы во времени

Прогноз этапов развития проблемы во времени

При сохранении текущей системы регулирования руководство Системы социальной защиты ожидает следующих последствий:• В 2018 г. Система социальной защиты должна будет выплачивать в качестве пособий больше, чем она получает

УРОК 93. Прогноз доходов и расходов

УРОК 93. Прогноз доходов и расходов

Любого предпринимателя или бизнесмена интересует информация о предстоящих доходах и расходах. В программе «1С:Управление небольшой фирмой 8.2» реализована возможность формирования прогнозного отчета о доходах и расходах

1.3 Прогноз

1.3

Прогноз

С начала 1999 года российская экономика демонстрирует позитивную динамику развития: выросло производство ВВП и промышленной продукции; инфляция оказалась намного меньше, чем можно было ожидать; впервые после 1992 года отмечен рост частных инвестиций, в том числе

1.6. Геополитический прогноз

1.6. Геополитический прогноз

Анализ нынешней ситуации позволяет утверждать, что Россия выжила, выстояла, ее не удалось пока ни «глобализировать», ни «стандартизировать», ни «утилизовать». В таком случае мы как нация стоим перед выбором, каким путем двигаться дальше.

Среднесрочный прогноз

Среднесрочный прогноз

Исходя из всего сказанного, можно с высокой долей уверенности

прогнозировать следующее развитие событий до конца 2010. Поскольку

рынок недвижимости неизбежно войдет в явную фазу падения в

ближайшие недели, то спекулянты вынуждены начинать

Прогноз поведения конкурента

Прогноз поведения конкурента

Несмотря на то, что на выявление сильных и слабых сторон конкурента и прогноз его поведения было потрачено много сил, не следует рассматривать эти результаты как нечто непреложное. Конкуренты будут реагировать на ваше поведение, и чем более

Прогноз взаимоотношений

Прогноз взаимоотношений

Процесс принятия решений в канале должен быть согласован с долгосрочными планами. Если потребитель связывает марочный товар с определенным продавцом, то разрыв торговых взаимоотношений может оказаться весьма дорогостоящим. Но, как это бывает в

Прогноз спроса по территориям

Прогноз спроса по территориям

Компаниям необходимо разрабатывать не только методы оценки спроса в целом, но и прогнозы для отдельных территорий ввиду того, что потенциал продаж того или иного товара не может быть одинаковым для всех регионов. Оценка территориального

Построение картины видения и прогноз

Построение картины видения и прогноз

Истории, карты контекста и матрицы стратегического планирования – все эти методы сконцентрированы на прошлом и настоящем, на том, что мы знаем по опыту, из книг, из разговоров с коллегами. Но визуализация коллективного интеллекта

Прогноз движения денежных средств

Прогноз движения денежных средств

Для большинства предприятий анализ движения денежных потоков – важнейший критерий для оценки вашей деятельности. Если вы не способны заплатить работникам, по счетам или самому себе, вы вряд ли надолго задержитесь в бизнесе и уж

Самосбывающийся прогноз.

Самосбывающийся прогноз.

Дж. Сорос в «Алхимии финансов» говорит нам, что мир биржи — это мир средневековой алхимии. Как в свое время маги заклинаниями изменяли действительность, так и сейчас заклинания экспертов оказывают прямое воздействие на курс акций. Если эксперты

3.1. Для определения объема, источников поступлений наличных денег в кассы учреждений банков и направлений их выдач, а также выпуска или изъятия их из обращения в областях, краях, республиках и в целом по Российской Федерации составляется прогноз кассовых оборотов на квартал.

Прогноз кассовых оборотов составляется по следующим источникам поступлений и направлениям выдач наличных денег: