На чтение 7 мин Просмотров 22.1к.

Любая компания, которая заботится о своем финансовом состоянии и пытается приумножить чистую прибыль, проводит процедуру по финансовому прогнозированию дальнейшей деятельности. Подобная операция также реализуется и при определении эффективности бизнес-проектов.

Содержание

- Понятие финансового прогнозирования

- Цель финансового прогнозирования

- Назначение финансового прогнозирования

- Методы финансового прогнозирования

- Краткосрочные

- Долгосрочные

- Прогнозное моделирование

- Порядок составления плана финансового развития предприятия

- Пример финансового прогнозирования

Понятие финансового прогнозирования

Финансовое прогнозирование представляет собой совокупность методов, при помощи которых определяются основные экономические показатели эффективности будущей деятельности предприятия. От правильности проведения анализа напрямую зависит продуктивность работы предприятия. Все дело в том, что планирование – это не только расчет экономических показателей, но и постановка целей, а также разработка мероприятий, направленных на их достижение.

Важно! Планирование и прогнозирование – это разные понятия. Первое предполагает установку показателей, к достижению которых должна стремиться компания, а прогнозирование – это предположение значений результатов деятельности предприятия.

Цель финансового прогнозирования

Основной целью прогнозирования называют оценку будущего финансового положения предприятия. Для ее реализации процесс планирования выполняет следующие задачи:

- расчет экономических показателей, характеризующих работу компании;

- оценку будущих результатов деятельности фирмы;

- определение уровня конкурентоспособности;

- расчет срока окупаемости вложений и будущей доходности;

- выявление факторов, влияющих на образование тех или иных показателей;

- оценку будущих рисков;

- иные задачи.

Результаты прогнозирования напрямую зависят от применения в ходе анализа всех факторов, которые могут повлиять на результаты. Если аналитик не учел какой-либо показатель, исследование можно считать малоэффективным.

Назначение финансового прогнозирования

Назначение финансового прогнозирования напрямую переплетается с его целью. Проведение процедуры необходимо для определения будущих показателей деятельности предприятия. На основании исследования аналитик сможет сделать соответствующие выводы, а в случае выявления рисков — разработать план по их погашению или исключению.

Надо отметить, что практически никогда результат анализа не отражает фактическое значение показателей. Однако при помощи него можно оценить приблизительное экономическое состояние фирмы и предпринять действия для повышения эффективности.

Методы финансового прогнозирования

Финансовое прогнозирование выполняется различными методами. Причем применяются не все приемы, а некоторые из существующих — наиболее оптимальные для фирмы. Методика отбора вариантов расчета основывается на отраслевом и периодичном принципах. То есть, вид используемых в ходе исследования приемов напрямую зависит от того, на какой срок составляется прогноз, а также от отрасли, в которой работает компания.

В первую очередь, методы финансового прогнозирования делят на долгосрочные и краткосрочные. Первые применяют в том случае, если анализ производится из расчета на период более года. Краткосрочные приемы используются для прогноза будущей деятельности предприятия на срок до 12 месяцев.

Краткосрочные

Краткосрочные методы финансового прогнозирования – это приемы, используемые в ходе исследования будущих результатов деятельности компании за период, равный году или отрезку времени менее одного года. Подобных вариантов анализа существует очень много, но на практике, чаще всего, применяют следующие методы:

- Анализ, построенный на методе оценок экспертов в определенной области. Данный прием называется методом экспертной оценки. Его реализация осуществляется путем проведения анализа деятельности компании специалистом и выявления факторов, которые могут повлиять на результаты. В дальнейшем показатели исследования оцениваются на основании мнений экспертов об изменениях на рынке.

- Прогнозировать будущую деятельность можно путем исследования информации. Однако данный прием считается малоэффективным, так как не все данные, которые оцениваются в ходе исследования, достоверны, а некоторые тенденции могут резко меняться.

- Продуктивным методом анализа считается проведение опросов. На основании мнений потенциальных клиентов аналитики делают выводы об уровне спроса, продаж, а соответственно, и доходности фирмы.

- Сравнительный вариант исследования может реализовываться по двум направлением. Разрешено сопоставлять результаты деятельности предприятия с его показателями прошлого периода, а также с работой аналогичных компаний.

- Самым точным, по мнению экспертов, считается метод прямого счета. Данный вариант применяют в совокупности с другими приемами. Главное его отличие — в том, что он способен дать не качественную характеристику будущих показателей, а количественную.

Метод прямого счета применяют для прогнозирования будущей доходности. Прибыль рассчитывают при помощи формулы:

Д – Р, Вп1 + Вп – Вп2,

где Д – доходы предприятия от основной детальности;

Р – затраты фирмы;

Вп1 – остатки товаров на начало расчетного периода в стоимостном выражении по цене реализации;

Вп – доход от продажи товаров;

Вп2 – остатки продукции на складе на конец периода.

Важно! В ходе прогнозирования доходности методом прямого счета используются плановые показатели.

Долгосрочные

К долгосрочным методам прогнозирования финансовой деятельности предприятия относят приемы, которые помогают предположить значение основных экономических показателей за длительный промежуток времени. К долгосрочным приемам прогнозирования относят:

- экстраполяцию;

- дисконтирование;

- моделирование.

Также в ходе прогнозирования долгосрочных проектов можно использовать метод экспертных оценок. Прием отлично зарекомендовал себя и активно используется многими компаниями для предположения результатов как краткосрочной, так и долгосрочной деятельности:

| Метод | Описание | Применение |

| Экстраполяция | Анализ проводится путем оценки прошлых показателей работы фирмы и сопоставления их с тенденциями. | Можно использовать лишь для компаний, осуществляющих деятельность в стабильных отраслях экономики. |

| Дисконтирование | Исследование реализуется путем приведения настоящих показателей к стоимости будущих периодов. | Считается универсальным приемом и может применяться практически для всех предприятий. |

| Моделирование | Оценка проводится при помощи построения математической модели на основании двух или более переменных. | Закрыть модель возможно только в том случае, если заданы определенные ограничения. |

| Экспертная оценка | Анализ деятельности компании экспертом и выявление факторов, которые могут повлиять на результаты. | Проводится профессиональным аналитиком |

Важно! На долгосрочных и краткосрочных методах анализа финансовое прогнозирование не останавливается. Для получения более точных результатов применяется прогнозное моделирование, которое строится на расчете коэффициентов.

Прогнозное моделирование

Прогнозное моделирование основывается на показателях текущей или прошлой деятельности предприятия. Также в основе анализа могут быть использованы плановые значения. В ходе прогнозного моделирования рассчитываются следующие коэффициенты:

- удельные затраты;

- срок оборачиваемости активов;

- период оборачиваемости кредиторской задолженности.

Кроме того, рассчитываются прогнозные результаты деятельности компании, такие как доходы и расходы, оборотные, внеобороротные активы и кредиторская задолженность, объем собственного капитала и кредитов. Также оценивается объем продаж, и определяется возможность возникновения потребности в привлечении дополнительных ресурсов.

Порядок составления плана финансового развития предприятия

Финансовый прогноз предприятия представляет собой сложную процедуру, которая делится на три крупных этапа:

- В первую очередь, аналитик сравнивает фактические показатели деятельности компании с плановыми, а также определяет эффективность выполнения плана. Таким образом можно понять, подойдут ли используемые в прошлом периоде методы для прогнозирования в будущем.

- Второй этап связан с отбором ключевых показателей эффективности деятельности компании, которые будут участвовать в прогнозе.

- Только после того, как исследована работа предприятия прошлого периода, и определены основные элементы анализа, можно приступать непосредственно к прогнозированию.

Результатом работы аналитика будет отчет, содержащий расчеты экономических показателей, рекомендации по их достижению. В отчетной работе также будут отражены основные риски и возможные пути, как их избежать.

Пример финансового прогнозирования

Финансовое прогнозирование начинается с анализа фактических показателей деятельности предприятия и плановых. Для этого составляется сравнительная таблица:

| Показатель | Плановое значение | Фактическое значение |

| Чистая прибыль компании за отчетный период, в млн. руб. | 12,3 | 13,4 |

| Расходы предприятия, в млн. руб. | 6,56 | 7,31 |

| Оборотные средства, в млн. руб. | 6,88 | 6,88 |

| Кредиторская задолженность, в млн. руб. | 3,12 | 3,15 |

| Дебиторская задолженность, в млн. руб. | 1,23 | 0,31 |

| Оборачиваемость оборотных активов | 1,3 | 2,2 |

| Рентабельность предприятия | 9,63 | 11,32 |

| Ликвидность компании | 1,21 | 1,75 |

На основании сопоставления фактических показателей с плановыми можно сделать вывод о том, что избранные методы прогнозирования эффективные, так как результаты отличаются друг от друга незначительно. Аналитик принимает решение использовать приемы прогнозирования, аналогичные прошлому году:

- метод экспертных оценок;

- опрос;

- прием прямого счета.

Оцениваются прибыли и убытки, дебиторская и кредиторская задолженность, рентабельность и ликвидность предприятия, а также оборотные активы и их оборачиваемость. В ходе анализа принимают участие фактические показатели деятельности компании. Результаты заносятся в таблицу:

| Показатель | Фактическое значение | Прогнозное значение |

| Чистая прибыль компании за отчетный период, в млн. руб. | 13,4 | 14,2 |

| Расходы предприятия, в млн. руб. | 7,31 | 8,1 |

| Оборотные средства, в млн. руб. | 6,88 | 7,11 |

| Кредиторская задолженность, в млн. руб. | 3,15 | 3,21 |

| Дебиторская задолженность, в млн. руб. | 0,31 | 1,45 |

| Оборачиваемость оборотных активов | 2,2 | 2,4 |

| Рентабельность предприятия | 11,32 | 12,34 |

| Ликвидность компании | 1,75 | 1,75 |

Таким образом, прогнозные показатели деятельности компании немного выше, чем фактические. Повлиять на динамику результатов может падение спроса из-за появления новых конкурентов, волатильность валюты, а также внешнеполитические факторы.

Как составить финансовый прогноз: классификация, виды, примеры

Финансовый прогноз – важный компонент бизнес-плана. Он отражает будущий результат деятельности организации (доходы и расходы) в денежном эквиваленте. Правильно составленный документ позволит максимально достоверно просчитать рентабельность компании на годы вперёд, а при отклонении от прогнозируемых показателей вовремя отрегулировать процессы деятельности, привлекая новых партнёров и инвесторов.

Финансовый прогноз: что это?

Прогноз финансовых показателей предприятия ‒ это поиск реального и при этом экономически оправданного решения для развития организации. Создание подобного документа включает в себя не только точные математические расчёты, но и способность к анализу, так как из-за нестабильных условий рынка постоянно изменяется спрос, конкуренция ужесточается, а стоимость ресурсов, материалов и необходимого сырья постоянно растёт.

При составлении прогноза финансовых результатов учитываются все нюансы, иначе документ окажется бесполезным. Главные цели прогнозирования – последующий контроль сопоставления денежных потоков организации, определение методов роста предприятия и оценка факторов, напрямую влияющих на процесс. При грамотном планировании определяются следующие характеристики:

- размер капитала, нужного для полного обеспечения производственных процессов;

- финансирующие источники;

- расходы на необходимое оборудование, материалы, оплату труда персоналу, оплату аренды помещения и коммунальных услуг, налоговые сборы и т.д.;

- условия для финансовой стабильности при различных уровнях прибыльности;

- стратегия для достижения привлекательности организации для инвесторов;

- результаты финансовой деятельности.

Это помогает сформировать эффективный механизм, помогающий не только грамотно распределять финансовые ресурсы, но и создавать выгодную перспективу для вложений инвесторов.

Классификация финансовых прогнозов

В зависимости от длительности прогнозируемого срока прогнозы финансовой аналитики бывают:

- краткосрочными, и рассчитываются на срок до 1 года;

- среднесрочными – глубина исследования составляет год;

- долгосрочными – прогнозирование осуществляется на срок больше года.

Существует 2 основных вида финансовых прогнозов, которые должны всегда присутствовать в бизнес-плане:

- прогноз движения денежных средств компании. Он предоставляет возможность понять, достаточно ли будет средств у компании, чтобы выполнять собственные обязательства. В документе содержится ценная информация о прогнозируемых финансовых потоках. Она отражает, откуда будут производиться новые вливания, и на что тратиться текущие. На примере прогнозирования можно контролировать любой проект с финансовой и инвестиционной точки зрения – например, своевременно заметить нехватку средств на любом из этапов развития, и немедленно принять меры по устранению проблемы. Это позволяет:

- не приостанавливать функционирование компании из-за форс-мажора;

- выявлять нецелесообразные расходы;

- находить способы экономить средства;

- опираться на текущие данные в будущем;

- предусматривать размера запаса средств;

- определять самоокупаемость организации.

При составлении прогноза финансово-хозяйственной деятельности предприятия нужно максимально точно понимать, откуда будут поступать средства, а также на какие именно цели они будут распределены;

- прогноз прибыли и убытков. Он помогает наглядно продемонстрировать финансовую доходность компании и даёт представление о том, какая у неё будет прибыльность, исходя из определённых затрат. Эти параметры позволяют рассчитать предполагаемую прибыль максимально точно, определив при этом самые выгодные стратегии роста компании.

Среди всех видов финансовых прогнозов и их форматов перечисленные представляют наибольшую ценность для понимания будущего роста и надёжности развития компании в целом.

Например, по результатам прогнозирования может оказаться, что важной частью дальнейшей стратегии развития компании станет снижение себестоимости продаж. Это возможно совершить благодаря уменьшению числа посредников и установлению прямой связи между товаром и покупателем. В результате организация начинает получать большую прибыль, и получает ресурсы для дальнейшего развития.

При составлении финансового прогноза учитывается ряд факторов, в особенности:

- прогнозируемые продажи предприятия;

- переменные затраты (включая рост производства);

- постоянные затраты за определённый период.

Это помогает выявлять продукцию с повышенным спросом и увеличивать её производимое количество, а также отказываться от тех товаров, что не представляют интереса для покупателя.

Прогноз отчёта о финансовых результатах также позволяет устанавливать стоимость предприятия на определённую дату, что обладает большим значением для инвесторов, поскольку помогает им понять, насколько надёжно и динамично развивается предприятие.

Рекомендуем вам также ознакомиться с темой финансового планирования: методами, видами, инструментами, принципами и актуальными вопросами этого раздела.

Зачем необходимо финансовое прогнозирование?

Любой бизнес всегда подразумевает определённые риски. Если предвидеть ситуации заранее, можно «сгладить» их влияние в дальнейшем. Задача прогнозирования в бизнес-планировании заключается в просчёте любых негативных последствий и возможности выхода из неприятных ситуаций, минимизировав потери.

Виды финансовых документов, разрабатываемые как прогноз для конкретного бизнеса, практически не отличаются друг от друга. Каждое направление включает в себя определённый вид рисков, и грамотное прогнозирование помогает выявить главные из них, например:

- коммерческие (снижение спроса и возникновение сильных конкурентов, некачественное сырьё или запоздалая поставка, подорожание комплектующих либо повышение тарифов на определённые услуги или товары);

- финансовые (снижение ожидаемой доходности из-за увеличения дебиторской задолженности или других причин);

- производственные (некомпетентные сотрудники, вредительство, отсутствие качественного оборудования, несчастные случаи и форс-мажор).

Избежать разрушения бизнеса из-за перечисленных факторов можно путём грамотного финансового прогноза, составляемого на конец года или на превышающий этот срок период.

Стадии разработки финансового прогноза

Финансовое прогнозирование – сложный процесс, включающий в себя 3 основных этапа:

- анализ выполнения прогноза;

- выявление плановых показателей предприятия;

- последующее формирование документа.

На первой стадии определяется, насколько запланированные ранее показатели отличаются от фактических, есть ли резервы для последующего роста доходности и привлечения инвестиций.

Второй этап подразумевает расчёт истинных значений прогнозных показателей, которые отражают финансовые процессы организации. Разрабатываются варианты целой системы показателей, учитывая их взаимосвязь.

На третьем этапе составления прогноза финансово-хозяйственной деятельности предприятия отражаются доходы, расходы и иные требуемые показатели за год или более. Затем план передаётся для утверждения уполномоченным лицам.

Результаты планирования

Грамотное финансовое прогнозирование позволяет свести риски любого бизнеса к минимуму, и привести к максимальной прибыльности при значительном сокращении затрат. Финансовый прогноз отражает:

- тщательный расчёт доходов и расходов;

- страхование рисков;

- текущую и будущую конкурентоспособность организации;

- возможность воплощения бизнес-идеи.

Наша компания предлагает клиентам готовые и индивидуальные решения финансового прогнозирования. Более 400 готовых бизнес-планов для любых видов деятельности помогут успешно развить собственное дело.

Если же требуется качественное индивидуальное прогнозирование, можно позвонить нам по указанному в разделе «Контакты» телефону или написать на электронную почту – достаточно заполнить заявку, и наши сотрудники свяжутся для обсуждения тонкостей проекта и тех целей, которые требуется достичь.

Благодаря подробному прогнозу финансовой устойчивости предприятия можно понять, насколько привлекательна компания для привлечения инвесторов, и есть ли у неё реальный потенциал к дальнейшему развитию. Поэтому очень важно тщательно составлять его, учитывая малейшие детали. Результатом станет грамотная, тщательно проработанная стратегия роста организации, которая поможет не свернуть с намеченного пути и справиться с любыми неудачами.

В статье рассмотрены методические и практические аспекты прогнозирования финансовых показателей предприятия. Целью статьи является разработка прогнозных финансовых показателей предприятия с целью обоснования ключевых параметров для формирования его развернутого бизнес-плана. В ходе исследования автором раскрыта методика построения прогнозной финансовой отчетности предприятия с учетом целей его экономического развития.

Ключевые слова:

прогнозирование, бизнес-планирование, метод проектирования финансовой отчетности, финансовые ресурсы, прибыль

Одним из основных принципов развития бизнеса является эффективная деятельность. Спектр проявлений эффективной деятельности субъектов рынка довольно широк и, в частности, включает рациональную структуру активов и капитала, сбалансированные денежные потоки, рентабельное использование ресурсов, формирование добавленной стоимости, удовлетворение инвестиционных ожиданий собственников, стабильные темпы экономического роста. Приоритетная роль в обеспечении достижения перечисленных и других целей деятельности предприятия отводится бизнес-планированию.

На основе применения технологий бизнес-планирования руководство предприятия осуществляет разработку и обоснование эффективных решений в сфере увеличения объемов производства и реализации, оптимизации механизма формирования доходов и затрат, повышения прибыли и мобилизации резервов дальнейшего роста, формирования стратегии и тактики конкурентного поведения, оценки возможностей повышения рыночной капитализации бизнеса и т. д. Поскольку принятие всего спектра обозначенных управленческих решений базируется на привлечении и обработке информации вероятностного характера, то и основным инструментом проведения необходимых аналитических процедур является прогнозирование. Этим подтверждается актуальность изучения методических и практических аспектов прогнозирования финансовых показателей в системе бизнес-планирования на предприятии.

Целью исследования является разработка прогнозных финансовых показателей предприятия, составляющих основу формирования его развернутого бизнес-плана.

В соответствии с теоретическими положениями бизнес-планирования на предприятии, планирование является одной из базовых функций управления, которая всегда задействована в процессе принятия управленческих решений. Роль и значимость прогнозирования и планирования подтверждается тем, что преобладающее большинство научных школ менеджмента относит планирование к числу обязательных этапов управленческого цикла (рис. 1).

![Функции управления в определении разных школ менеджмента [1]](https://moluch.ru/blmcbn/87814/87814.001.png)

Рис. 1. Функции управления в определении разных школ менеджмента [1]

Говоря о преимуществах прогнозирования в системе бизнес-планирования на предприятии, исследователи отмечают его универсальный характер и пригодность для решения многих задач управления бизнесом [3]. При этом экономисты чаще рассматривают прогнозирование и планирование как инструменты или технологии, необходимые для ведения бизнеса — получения прогнозных параметров деятельности предприятия и формирования на их основе плановых показателей потребности в материальных, человеческих и финансовых ресурсах, построения планов доходов и расходов и т. д. Как технология принятия управленческих решений, бизнес-планирование представляет собой довольно сложную организационную процедуру, в ходе которой осуществляется разработка последовательных этапов и мероприятий производственной деятельности, направленных на получение ожидаемого результата [5]. При этом прогнозирование является неотъемлемой частью комплекса разрабатываемых в системе бизнес-планирования на предприятии управленческих решений.

Отправным пунктом построения прогнозов финансово-хозяйственной деятельности и предварительной оценки принимаемых управленческих решений является прогнозирование основных финансовых показателей. Как показывает опыт стран с развитой рыночной экономикой, значимость финансового прогнозирования на предприятиях, в фирмах и корпорациях не падает, несмотря на повышение волатильности деловой среды и снижение, в связи с этим, достоверности прогнозов. Менеджмент предприятий по-прежнему придерживается мнения о том, что прогнозирование позволяет избегать значительных просчетов и связанных с ними потерь.

Задача прогнозирования состоит в получении ожидаемых параметров финансово-хозяйственной деятельности, на основании которых осуществляется разработка финансовых планов предприятия на среднесрочную и краткосрочную перспективу. В текущих финансовых планах находят отражение объемы привлечения материальных, трудовых и финансовых ресурсов в плановом периоде с детализацией по кварталам (а при необходимости, разбивка финансовых показателей может быть произведена по месяцам, неделям и декадам). Соблюдение такой последовательной взаимосвязи показателей прогнозов и планов обеспечивает выполнимость и достижение поставленных целей развития бизнеса.

Практические особенности прогнозирования финансовых показателей рассмотрим на примере узбекского предприятия ООО «GLUE BUSINESS», которое осуществляет деятельность в производственной сфере.

Основными задачами деятельности предприятия на 2021 год были определены: увеличение объема продаж до 2600,0 млн. сум в год; осуществлять мероприятия по снижению дебиторской задолженности; оптимизировать затраты как прямые, так и накладные за счет снижения операционных расходов на всех этапах товаропродвижения; предпринимать меры по повышению качества продукции; способствовать повышению прибыли и эффективности деятельности предприятия и проч.

Поскольку прогнозы финансовых показателей носят вероятностный характер и в значительной мере зависят от изменений внешних факторов, сформированные на их основе финансовые планы имеют преимущественно рекомендательный характер и зачастую составляются в нескольких вариантах — базовом, оптимистическом, пессимистическом. Для принятия наиболее рациональных управленческих решений руководству предприятия целесообразно руководствоваться различными вариантами финансовых планов и учитывать возможные риски недостижения плановых показателей.

Как известно, для предприятия основным объектом прогнозирования являются продажи и прибыль, а также финансовые ресурсы, которые потребуются для достижения ожидаемых объемов деятельности. Именно поэтому, в процессе прогнозирования подлежат определению как объемы привлекаемых финансовых ресурсов, так и источники их формирования, а также потребность в оборотных средствах для обеспечения текущей деятельности.

Рассмотрим последовательность и методику составления прогноза финансовых ресурсов, выручки и прибыли предприятия на основе применения метода проектируемой финансовой отчетности. Суть метода заключается в том, что объем оборотных средств предприятия меняется пропорционально выручке, а основным источником их финансирования являются краткосрочные обязательства, которые, следовательно, изменяются также пропорционально выручке, но также могут быть откорректированы в зависимости от того, возникнет ли у предприятия избыток или недостаток краткосрочных источников финансирования после обоснования потребности в собственных средствах и долгосрочных обязательствах. Классическая методика применения метода проектирования финансовой отчетности включает три этапа: 1) прогноз отчета о прибыли; 2) прогнозирование баланса; 3) определение дополнительно необходимых фондов.

На первом этапе прогнозируется отчет о финансовых результатах для того, чтобы получить сумму нераспределенной прибыли предприятия за прогнозный период (год). Это позволит соотнести операционные расходы и сумму налога на прибыль, а также процентных платежей по кредитам. В упрощенном случае делается предположение, что расходы будут возрастать на такой же процент, на который будет расти объем реализации. Главная цель этой части прогноза — определение суммы прибыли, которую получит предприятие и затем реинвестирует ее в течение планового периода (года).

Рассмотрим фактический (за 2020 г.) и прогнозируемый (на 2021 г.) отчеты о финансовых результатах для исследуемого предприятия ООО «GLUE BUSINESS» (таблица 1).

Таблица 1

Фактический (2020

г.) и

прогнозируемый (2021

г.) отчеты о

финансовых результатах ООО «GLUE BUSINESS», млн. сум

|

Показатель |

2020 г. (факт) |

Базис прогноза |

Прогноз на 2021 г. |

||

|

Предварительный прогноз |

Дополнительная потребность в источниках |

Окончательный прогноз |

|||

|

Выручка |

2206582 |

Х 1,18 |

2603767 |

→ |

2603767 |

|

Себестоимость реализованной продукции |

1825808 |

Х 1,18 |

2154453 |

→ |

2154453 |

|

Валовая прибыль (убыток) |

380774 |

449313 |

449313 |

||

|

Коммерческие расходы |

124455 |

Х 1,18 |

146857 |

→ |

146857 |

|

Управленческие расходы |

0 |

0 |

→ |

0 |

|

|

Прибыль (убыток) от продаж |

256319 |

302456 |

302456 |

||

|

Сальдо прочих доходов и расходов |

-7202 |

-8498 |

→ |

-8498 |

|

|

Прибыль (убыток) до налогообложения |

249117 |

293958 |

293958 |

||

|

Текущий налог на прибыль |

49823 |

-58792 |

→ |

-58792 |

|

|

Чистая прибыль (убыток) |

199294 |

235166 |

235166 |

||

С целью построения прогноза было сделано предположение о том, что для достижения объема продаж, запланированного комплексной программой экономического развития предприятия (2600 млн. сум), его доходы и расходы в 2021 году по сравнению с 2020 годом должны вырасти на 18 %. В ходе расчетов предусмотрено, что в прогнозном периоде предприятие не планирует долгосрочных инвестиций в основной капитал.

На основе исходной информации прибыль до вычета налогов и платежей по начисленным процентам (ПВНП) составит разницу между доходами и расходами. Далее выполняется расчет показателей прибыли до уплаты налогов, налога на прибыль и чистой прибыли.

На следующем этапе построения финансового прогноза формируется прогнозный баланс, показатели которого определяются в зависимости от того, как величина тех или иных видов активов и пассивов реагирует на изменения выручки. В частности, принимается во внимание, что в 2020 г. предприятие максимально использовало операционные ресурсы и для достижения более высокого уровня выручки каждая статья текущих активов должна увеличиться.

Для осуществления операционной деятельности в 2021 году у ООО «GLUE BUSINESS» возникнет потребность в увеличении объема наличных средств. Как ожидается, увеличение продаж приведет к дальнейшему накоплению дебиторских счетов, а значит предприятию будет необходим дополнительный оборотный капитал. Приобретение нового оборудования и нематериальных активов не планируется.

Если выручка будет расти, то пропорционально ей увеличится объем затрат на производство реализованных товаров, поскольку увеличится потребность в закупке материальных ресурсов. Автоматически это приведет к увеличению кредиторской задолженности. Кроме того, рост выручки будет сопровождаться повышением прибыли до налогообложения.

Нераспределенная прибыль также растет, но не пропорционально выручке, а на сумму чистой прибыли, которая является источником ее пополнения. Следовательно, прогнозируемый показатель нераспределенной прибыли определяется на основании показателя предыдущего уровня плюс дополнение к нераспределенной прибыли. В нашем случае, по результатам работы ООО «GLUE BUSINESS» в 2020 году получена чистая прибыль в размере 199294 млн. сум. В результате прогнозирования определена сумма чистой прибыли на 2021 год в размере 235166 млн. сум, именно на эту сумму будет откорректирована в сторону увеличения нераспределенная прибыль отчетного года в прогнозном балансе.

Таблица 2 содержит фактический баланс ООО «GLUE BUSINESS» по состоянию на конец 2020 года и проектируемый баланс на 2021 год.

Таблица 2

Фактический (2020

г.) и

прогнозируемый (2021г.) баланс ООО «GLUE BUSINESS», млн. сум

|

Показатель |

2020 г. (факт) |

Базис прогноза |

Прогноз на 2021г. |

||

|

Предварительный прогноз |

Дополнительная потребность в источниках |

Окончательный прогноз |

|||

|

Денежные средства и эквиваленты |

168542 |

Х 1,18 |

198880 |

→ |

198880 |

|

Дебиторская задолженность |

423855 |

Х 1,18 |

500149 |

-17068 |

483081 |

|

Запасы и прочие оборотные активы |

220496 |

Х 1,18 |

260185 |

→ |

260185 |

|

Текущие активы |

812893 |

959214 |

942146 |

||

|

Основные средства |

114 |

Х 1,18 |

135 |

→ |

135 |

|

Прочие внеоборотные активы |

62 |

62 |

→ |

62 |

|

|

|

|

|

|

||

|

Кредиторская задолженность |

162207 |

Х 1,18 |

191404 |

→ |

191404 |

|

Краткосрочные кредиты и займы |

0 |

→ |

0 |

→ |

0 |

|

Прочие краткосрочные обязательства |

0 |

Х 1,18 |

0 |

→ |

0 |

|

Краткосрочные обязательства |

162207 |

191404 |

191404 |

||

|

Долгосрочные обязательства |

0 |

→ |

0 |

→ |

0 |

|

Заемный капитал |

162207 |

191404 |

191404 |

||

|

Акционерный и прочие источники собственного капитала |

12 |

→ |

12 |

→ |

12 |

|

Нераспределенная прибыль (непокрытый убыток) |

515760 |

235166 |

750926 |

→ |

750926 |

|

Капитал и резервы |

515772 |

750938 |

750938 |

||

|

|

|

|

|

|

|

|

Дополнительно необходимые (излишние) фонды |

17068 |

0 |

|||

Для прогнозирования баланса была использована та же методика, что и при разработке прогнозируемого отчета о финансовых результатах.

Для получения первоначального прогноза на 2021 год статьи баланса, которые, как ожидается, будут расти прямо пропорционально выручке, увеличены на коэффициент 1,18. Следовательно, денежные средства в 2021 году потребуются в размере 198880 млн. сум (168542 х 1,18), дебиторская задолженность будет сформирована в объеме 500149 млн. сум (423855 х 1,18) и так далее. На основе прогнозных показателей по отдельным статьям активов рассчитывается ожидаемая потребность в активах, которая служит отправной точкой для проектирования пассива баланса предприятия.

Прогноз пассивов сформирован, исходя из предположения о том, что их статьи автоматически растут (кредиторская задолженность и статьи накопленных источников).

Соответствующие показатели представлены в графе 3 табл. 2. Прогноз совокупных активов составил 959410 млн. сум. При этом итоговый прогнозный показатель по статьям пассивов, как видно из таблицы, равен 942343 млн. сум. Он указывает на то, что у предприятия существует дефицит финансирования в объеме 17068 (959410–942343) млн. сум. Вместе с тем, увеличение финансовых потребностей обусловлено дальнейшим ростом дебиторской задолженности. Очевидно, что в сложившейся ситуации предприятию следует предпринять меры по сокращению дебиторских счетов и ограничению их дальнейшего роста. Следовательно, при составлении прогнозного баланса необходимо предусмотреть не дополнительных источники финансирования, а снижение финансовых потребностей в размере 17068 млн. сум за счет проведения мероприятий по инкассации дебиторской задолженности и ограничению ее прироста. Таким образом, финансовые потребности и источники финансирования активов предприятия приведены в соответствие. Последнее обстоятельство способствует завершению финансового прогноза.

Итак, на начальном этапе бизнес-планирования показателей деятельности исследуемого предприятия целесообразно разрабатывать предварительный финансовый прогноз, основываясь на продолжении прошлых трендов и типов финансовой политики, а также ожидаемых изменений деловой среды в будущем, что обеспечит руководство базовым прогнозом. На его основе может быть модифицирована финансовая модель предприятия с целью определения возможного эффекта от реализации оперативных финансовых планов, которые будут оказывать непосредственное влияние на финансовое состояние предприятия и изменения его прибыли. Альтернативные оперативные планы могут также рассматриваться при различных темпах роста выручки с использованием этой модели для анализа решений относительно структуры капитала.

Литература:

- Ванеев А. В. Бизнес-планирование как форма реализации стратегии корпорации / А. В. Ванеев, И. Е. Лебедев, А. С. Шептиев // Международный журнал гуманитарных и естественных наук. — 2019. — № 2–4. — С. 153–155.

- Методические рекомендации к разработке бизнес-плана инновационного предпринимательского проекта: Учебно-методическое пособие / Под ред. Иващенко Н. П. — Москва: Эк. ф-т МГУ, 2019. — 133 с.

- Стратегический разрыв: Технологии воплощения корпоративной стратегии в жизнь / М. Ковени, Д. Гэнстер, Б. Хартлен, Д. Кинг. — М.: Альпина Бизнес Букс, 2014. — С. 20.

- Фомина Ю. А. Выбор методики бизнес-планирования для предпринимательского проекта / Ю. А. Фомина, Е. И. Еременко // Вестник Омского университета. Серия «Экономика». — 2020. — № 1 (57). — С. 141–151.

- Чараева М. В., Палеев А. В. Обзор методик формирования инвестиционного бизнес-плана // Финансы и кредит. — 2017. — № 18. — С. 28–36.

- Черникова А. Е. Место и роль планирования в системе функций управления / А. Е. Черникова // Экономика и управление: анализ тенденций и перспектив развития: сборник материалов XXIV Международной научно-практической конференции / Под. общ. ред. С. С. Чернова. — Новосибирск: Издательство ЦРНС, 2019. — С. 170–173.

- Abrams R. Successful Business Plan Secrets & Strategies. — 5th ed. — Palo Alto, CA: The Planning Shop, 2010. — 414 p.

Основные термины (генерируются автоматически): BUSINESS, GLUE, предприятие, прибыль, дебиторская задолженность, показатель, сум, дальнейший рост, кредиторская задолженность, нераспределенная прибыль.

Юлия Александровна Ярыгина

Эксперт по предмету «Анализ хозяйственной деятельности»

Задать вопрос автору статьи

Понятие и виды финансовых показателей

Для принятия эффективных управленческих решений необходимо осуществлять анализ финансовых показателей деятельности предприятия. Это рассмотрение и оценка сведений финансовой отчетности для получения достоверной информации о состоянии компании в предыдущем периоде в целях прогнозирования следующего, а также данных об успехе или угрозе банкротства.

Определение 1

Финансовые показатели – это показатели финансовой деятельности предприятия, которые позволяют проанализировать финансовое состояние с разных позиций, сравнить результаты с другими организациями, найти слабые места и скорректировать будущее функционирование.

Все показатели объединены в пять групп:

- коэффициенты устойчивости;

- коэффициенты ликвидности;

- коэффициенты рентабельности;

- коэффициенты деловой активности;

- показатели платежеспособности.

Рисунок 1. Классификация показателей финансовой деятельности предприятия. Автор24 — интернет-биржа студенческих работ

Общее количество финансовых показателей для анализа деятельности компании огромное множество, около двухсот. Поэтому для удобств оценки их группируют в блоки и применит только самые важные коэффициенты. К таким ключевым показателям относят:

- прибыль или убыток на конец отчетного периода;

- рентабельность;

- оборотные средства организации;

- оборачиваемость оборотных средств;

- денежные поступления;

- кредиторская задолженность;

- дебиторская задолженность;

- просроченная задолженность;

- финансовые вложения;

- финансовая устойчивость.

«Прогнозирование финансовых показателей» 👇

Некоторые финансовые показатели имеют рекомендуемые диапазоны оценок, которые определяются согласно экспертным оценкам. Но допустимые значения таких показателей могут значительно отличаться и для разных отраслей, и для разных компаний внутри одной отрасли. Поэтому для полной картины необходимо анализировать весь комплекс финансовых показателей с учетом специфики деятельности организации.

Цель и этапы процесса прогнозирования основных финансовых показателей

Определение 2

Под финансовым прогнозированием понимают исследование перспектив изменения финансового состояния компании в целом и его подразделений.

Надежность результатов финансовых прогнозов основана на точных данных бухгалтерского учета, которые получены методами финансового анализа. Финансовое прогнозирование позволяет улучшить управление компанией через координацию всех факторов производства и реализации, а также взаимосвязи деятельности всех отделов. Прогноз финансовых показателей применятся при составлении бизнес-планов.

Целью прогнозирования финансовых показателей является выявление и снижение негативных последствий возникающих рисков предпринимательской деятельности.

Специалисты финансового подразделения или финансовые аналитики должны обладать умением соизмерять уровень неопределенности с имеющимися ресурсами для ее преодоления.

Замечание 1

Основная задача финансового прогнозирования – это разработка полного комплекса финансовых показателей и параметров, которые позволяют определять альтернативы развития финансового состояния организации на основе наметившихся тенденций.

Прогнозирование финансовых показателей – это основа для финансового планирования и бюджетирования, т.е. составления стратегических, текущих и оперативных планов и бюджетов. Начинается процесс финансового прогнозирования с прогноза продаж и расходов, а заканчивается определением потребности во внешнем финансировании.

Этапы прогнозирования финансовых показателей:

- определение целевых ориентиров, которое следует достичь в прогнозном периоде и которым должно соответствовать будущее финансовое состояние компании;

- планирование и организация мероприятий по достижению целевых ориентиров;

- формирование системы прогнозной информации о будущем финансовом состоянии предприятия (расчет значений прогнозных финансовых показателей);

- проведение оценки прогнозного финансового состояния компании посредством использования методов финансового анализа.

Методы прогнозирования финансовых показателей

На практике и в теории различают среднесрочное финансовое прогнозирование сроком от 5 до 10 лет и долгосрочное прогнозирование – более 10 лет.

В рамках прогнозирования показателей финансового плана применяемые методы и приемы объединены в три группы:

- методы экспертных оценок;

- методы экстраполяции;

- методы экономико-математического моделирования.

Первый метод основан на анализе мнений компетентных специалистов по вопросам динамики финансовых процессов. Проводится в форме специальных процедур анкетирования и интервьюирования. Эксперты должны обладать высокой квалификацией и владеть профессиональными знаниями и навыками в сфере управления финансами компании.

Второй метод – это распространение на будущее тенденций, которые сложились в ретроспективе. Целесообразность применения метода экстраполяции определяется степенью стабильности или инерционности динамики развития экономической системы. Меньше всего используются финансовые показатели микроэкономики, которые являются менее инерционными. В свою очередь более стабильными считаются динамика развития финансовых индикаторов на уровне макроэкономики. Обычно данный метод используется в совокупности с другими.

Методы экономико-математического моделирования основываются на построении моделей, которые описывают динамику финансовых показателей относительно воздействующих на финансовые процессы факторов.

Выделяют следующие виды экономико-математического моделирования: корреляционное моделирование; оптимизационное моделирование; многофакторное экономико-математическое моделирование.

Сущность первого вида заключается в определении корреляционной зависимости между двумя исследуемыми показателями в динамике и последующем прогнозировании одного из них относительно изменения другого, принятого за базу. Широко применяется данный метод при прогнозировании суммарной величины активов компании (в целом и отдельных их видов), а также некоторых других показателей в зависимости от изменения объема сбыта продукции.

Определение 3

Оптимизационное моделирование – это оптимизация конкретного прогнозируемого показателя по отношению к условиям его формирования. Этот метод используется при прогнозировании структуры капитала, чистой прибыли и других показателей.

Метод многофакторного экономико-математического моделирования заключается в том, что прогнозируемый финансовый показатель определяется на основе конкретных математических моделей. Эти модели показывают функциональную взаимосвязь количественного значения показателя от системы определенных факторов, которые также представлены в количественной форме. В рамках данного вида широко используются разнообразные модели устойчивого роста организации, которые устанавливают объемы внешнего финансирования относительно темпов роста сбыта продукции.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Введение

Целью анализа финансово-хозяйственной деятельности предприятия является оценка его текущего финансового состояния, а также определение того, по каким направлениям нужно вести работу по улучшению этого состояния. При этом желательным полагается такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению. Таким образом, внутренними по отношению к данному предприятию пользователями финансовой информации являются работники управления предприятием, от которых зависит его будущее финансовое состояние.

Вместе с тем, финансовое состояние – это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Поэтому можно считать, что вторая основная задача анализа – показать состояние предприятия для внешних потребителей, количество которых при развитии рыночных отношений значительно возрастает. Внешних пользователей финансовой информации можно разбить на две большие группы:

- лица и организации, которые имеют непосредственный финансовый интерес – учредители, акционеры, потенциальные инвесторы, поставщики и покупатели продукции (услуг), различные кредиторы, работники предприятия, а также государство, прежде всего в лице налоговых органов. Так, в частности, финансовое состояние предприятия является главным критерием для банков при решении вопроса о целесообразности или нецелесообразности выдачи ему кредита, а при положительном решении этого вопроса – под какие проценты и на какой срок;

- пользователи, имеющие косвенный (опосредованный) финансовый интерес, – аудиторские и консалтинговые фирмы, органы государственного управления, различные финансовые институты (биржи, ассоциации и т. д.), законодательные органы и органы статистики, пресса и информационные агентства.

Все эти пользователи финансовой отчетности ставят перед собой задачу провести анализ состояния предприятия и на его основе сделать выводы о направлениях своей деятельности по отношению к предприятию в ближайшей или долгосрочной перспективе. Таким образом, в подавляющем большинстве случаев, это будут выводы по их действиям в отношении данного предприятия в будущем, а поэтому для всех этих лиц наибольший интерес будет представлять будущее (прогнозное) финансовое состояние предприятия. Это объясняет чрезвычайную важность задачи определения прогнозного финансового состояния предприятия и актуальность вопросов, связанных с разработкой новых и улучшением существующих методов такого прогнозирования.

Актуальность задач, связанных с прогнозированием финансового состояния предприятия, отражена в одном из используемых определений финансового анализа, согласно которому финансовый анализ представляет собой процесс, основанный на изучении данных о финансовом состоянии предприятия и результатах его деятельности в прошлом с целью оценки будущих условий и результатов деятельности. Таким образом, главной задачей финансового анализа является снижение неизбежной неопределенности, связанной с принятием экономических решений, ориентированных в будущее. При таком подходе финансовый анализ может использоваться как инструмент обоснования краткосрочных и долгосрочных экономических решений, целесообразности инвестиций; как средство оценки мастерства и качества управления; как способ прогнозирования будущих финансовых результатов. Финансовое прогнозирование позволяет в значительной степени улучшить управление предприятием за счет обеспечения координации всех факторов производства и реализации, взаимосвязи деятельности всех подразделений, и распределения ответственности.

Степень соответствия выводов, сделанных в ходе анализа финансового состояния предприятия, реальности в значительной степени определяется качеством информационного обеспечения анализа. Несмотря на массу критики в адрес бухгалтерской отчетности в нашей стране, у внешних по отношению к предприятию субъектов никакой другой информации, как правило, нет. Эти лица используют публикуемую информацию и не имеют доступа к внутренней информационной базе предприятия.

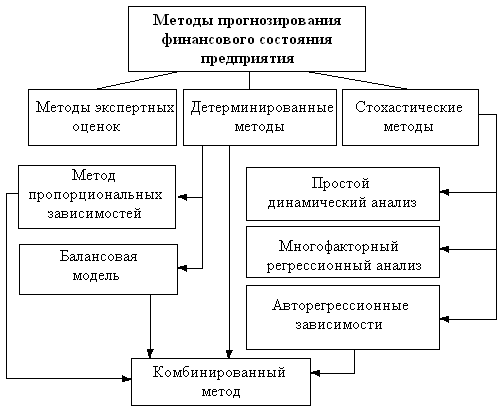

Классификация методов прогнозирования

В экономически развитых странах все большее распространение получает использование формализованных моделей управления финансами. Степень формализации находится в прямой зависимости от размеров предприятия: чем крупнее фирма, тем в большей степени ее руководство может и должно использовать формализованные подходы в финансовой политике. В западной научной литературе отмечается, что около 50% крупных фирм и около 18% мелких и средних фирм предпочитает ориентироваться на формализованные количественные методы в управлении финансовыми ресурсами и анализе финансового состояния предприятия. Ниже приведена классификация именно количественных методов прогнозирования финансового состояния предприятия.

Исходным пунктом любого из методов является признание факта некоторой преемственности (или определенной устойчивости) изменений показателей финансово-хозяйственной деятельности от одного отчетного периода к другому. Поэтому, в общем случае, перспективный анализ финансового состояния предприятия представляет собой изучение его финансово-хозяйственной деятельности с целью определения финансового состояния этого предприятия в будущем.

Перечень прогнозируемых показателей может ощутимо варьировать. Этот набор величин можно принять в качестве первого критерия для классификации методов. Итак, по набору прогнозируемых показателей методы прогнозирования можно разделить на:

- Методы, в которых прогнозируется один или несколько отдельных показателей, представляющих наибольший интерес и значимость для аналитика, например, выручка от продаж, прибыль, себестоимость продукции и т. д.

- Методы, в которых строятся прогнозные формы отчетности целиком в типовой или укрупненной номенклатуре статей. На основании анализа данных прошлых периодов прогнозируется каждая статья ( укрупненная статья) баланса и отчета и финансовых результатах. Огромное преимущество методов этой группы состоит в том, что полученная отчетность позволяет всесторонне проанализировать финансовое состояние предприятия. Аналитик получает максимум информации, которую он может использовать для различных целей, например, для определения допустимых темпов наращивания производственной деятельности, для исчисления необходимого объема дополнительных финансовых ресурсов из внешних источников, расчета любых финансовых коэффициентов и т. д.

Методы прогнозирования отчетности, в свою очередь, делятся на методы, в которых каждая статья прогнозируется отдельно исходя из ее индивидуальной динамики, и методы, учитывающие существующую взаимосвязь между отдельными статьями как в пределах одной формы отчетности, так и из разных форм. Действительно, различные строки отчетности должны изменяться в динамике согласованно, так как они характеризуют одну и ту же экономическую систему.

В зависимости от вида используемой модели все методы прогнозирования можно подразделить на три большие группы (см. рисунок 1):

- Методы экспертных оценок, которые предусматривают многоступенчатый опрос экспертов по специальным схемам и обработку полученных результатов с помощью инструментария экономической статистики. Это наиболее простые и достаточно популярные методы, история которых насчитывает не одно тысячелетие. Применение этих методов на практике, обычно, заключается в использовании опыта и знаний торговых, финансовых, производственных руководителей предприятия. Как правило, это обеспечивает принятие решения наиболее простым и быстрым образом. Недостатком является снижение или полное отсутствие персональной ответственности за сделанный прогноз. Экспертные оценки применяются не только для прогнозирования значений показателей, но и в аналитической работе, например, для разработки весовых коэффициентов, пороговых значений контролируемых показателей и т. п.

- Стохастические методы, предполагающие вероятностный характер как прогноза, так и самой связи между исследуемыми показателями. Вероятность получения точного прогноза растет с ростом числа эмпирических данных. Эти методы занимают ведущее место с позиции формализованного прогнозирования и существенно варьируют по сложности используемых алгоритмов. Наиболее простой пример – исследование тенденций изменения объема продаж с помощью анализа темпов роста показателей реализации. Результаты прогнозирования, полученные методами статистики, подвержены влиянию случайных колебаний данных, что может иногда приводить к серьезным просчетам.

Рис. 1. Классификация методов прогнозирования финансового состояния предприятия

Стохастические методы можно разделить на три типовые группы, которые будут названы ниже. Выбор для прогнозирования метода той или иной группы зависит от множества факторов, в том числе и от имеющихся в наличии исходных данных.

Первая ситуация – наличие временного ряда – встречается на практике наиболее часто: финансовый менеджер или аналитик имеет в своем распоряжении данные о динамике показателя, на основании которых требуется построить приемлемый прогноз. Иными словами, речь идет о выделении тренда. Это можно сделать различными способами, основными из которых являются простой динамический анализ и анализ с помощью авторегрессионых зависимостей.

Вторая ситуация – наличие пространственной совокупности – имеет место в том случае, если по некоторым причинам статистические данные о показателе отсутствуют либо есть основание полагать, что его значение определяется влиянием некоторых факторов. В этом случае может применяться многофакторный регрессионный анализ, представляющий собой распространение простого динамического анализа на многомерный случай.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Третья ситуация – наличие пространственно-временной совокупности – имеет место в том случае, когда: а) ряды динамики недостаточны по своей длине для построения статистически значимых прогнозов; б) аналитик имеет намерение учесть в прогнозе влияние факторов, различающиеся по экономической природе и их динамике. Исходными данными служат матрицы показателей, каждая из которых представляет собой значения тех же самых показателей за различные периоды или на разные последовательные даты.

- Детерминированные методы, предполагающие наличие функциональных или жестко детерминированных связей, когда каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака. В качестве примера можно привести зависимости, реализованные в рамках известной модели факторного анализа фирмы Дюпон. Используя эту модель и подставляя в нее прогнозные значения различных факторов, например выручки от реализации, оборачиваемости активов, степени финансовой зависимости и других, можно рассчитать прогнозное значение одного из основных показателей эффективности – коэффициента рентабельности собственного капитала.

Другим весьма наглядным примером служит форма отчета о прибылях и убытках, представляющая собой табличную реализацию жестко детерминированной факторной модели, связывающей результативный признак (прибыль) с факторами (доход от реализации, уровень затрат, уровень налоговых ставок и др.).

Здесь нельзя не упомянуть об еще одной группе методов, основаных на построении динамических имитационых моделей предприятия. В такие модели включаются данные о планируемых закупках материалов и комплектующих, объемах производства и сбыта, структуре издержек, инвестиционной активности предприятия, налоговом окружении и т.д. Обработка этой информации в рамках единой финансовой модели позволяет оценить прогнозное финансовое состояние компании с очень высокой степенью точности. Реально такого рода модели можно строить только с использованием персональных компьютеров, позволяющих быстро производить огромный объем необходимых вычислений. Однако эти методы не являются предметом настоящей работы, поскольку должны иметь под собой гораздо более широкое информационное обеспечение, чем бухгалтерская отчетность предприятия, что делает невозможным их применение внешними аналитиками.

Формализованные модели прогнозирования финансового состояния предприятия подвергаются критике по двум основным моментам: (а) в ходе моделирования могут, а фактически и должны быть разработаны несколько вариантов прогнозов, причем формализованными критериями невозможно определить, какой из них лучше; (б) любая финансовая модель лишь упрощенно выражает взаимосвязи между экономическими показателями. На самом деле оба эти тезиса вряд ли имеют негативный оттенок; они лишь указывают аналитику на существующие ограничения любого метода прогнозирования, о которых необходимо помнить при использовании результатов прогноза.

Обзор базовых методов прогнозирования

Простой динамический анализ

Каждое значение временного ряда может состоять из следующих составляющих: тренда, циклических, сезонных и случайных колебаний. Метод простого динамического анализа используется для определения тренда имеющегося временного ряда. Данную составляющую можно рассматривать в качестве общей направленности изменений значений ряда или основной тенденции ряда. Циклическими называются колебания относительно линии тренда для периодов свыше одного года. Такие колебания в рядах финансовых и экономических показателей часто соответствуют циклам деловой активности: резкому спаду, оживлению, бурному росту и застою. Сезонными колебаниями называются периодические изменения значений ряда на протяжении года. Их можно вычленить после анализа тренда и циклических колебаний. Наконец, случайные колебания выявляются путем снятия тренда, циклических и сезонных колебаний для данного значения. Остающаяся после этого величина и есть беспорядочное отклонение, которое необходимо учитывать при определении вероятной точности принятой модели прогнозирования.

Метод простого динамического анализа исходит из предпосылки, что прогнозируемый показатель (Y) изменяется прямо (обратно) пропорционально с течением времени. Поэтому для определения прогнозных значений показателя Y строится, например, следующая зависимость:

| (1), |

где t – порядковый номер периода.

Параметры уравнения регрессии (a, b) находятся, как правило, методом наименьших квадратов. Существуют также другие критерии адекватности ( функции потерь), например метод наименьших модулей или метод минимакса. Подставляя в формулу (1) нужное значение t, можно рассчитать требуемый прогноз.

Авторегрессионые зависимости

В основу этого метода заложена достаточно очевидная предпосылка о том, что экономические процессы имеют определенную специфику. Они отличаются, во-первых, взаимозависимостью и, во-вторых, определенной инерционностью. Последняя означает, что значение практически любого экономического показателя в момент времени t зависит определенным образом от состояния этого показателя в предыдущих периодах ( в данном случае мы абстрагируемся от влияния других факторов), т.е. значения прогнозируемого показателя в прошлых периодах должны рассматриваться как факторные признаки. Уравнение авторегрессионой зависимости в наиболее общей форме имеет вид:

где Yt – прогнозируемое значение показателя Y в момент времени t;

Yt-i– значение показателя Y в момент времени (t-i);

Ai – i-й коэффициент регрессии.

Достаточно точные прогнозные значения могут быть получены уже при k = 1. На практике также нередко используют модификацию уравнения (2), вводя в него в качестве фактора период времени t, то есть объединяя методы авторегрессии и простого динамического анализа. В этом случае уравнение регрессии будет иметь вид:

| (3) |

Коэффициенты регрессии данного уравнения могут быть найдены методом наименьших квадратов. Соответствующая система нормальных уравнений будет иметь вид:

|

(4) |

где j – длина ряда динамики показателя Y, уменьшенная на единицу.

Для характеристики адекватности уравнения авторегрессионой зависимости можно использовать величину среднего относительного линейного отклонения:

где Y*i– расчетная величина показателя Y в момент времени i;

Yi – фактическая величина показателя Y в момент времени i.

Если e < 0,15 , считается, что уравнение авторегрессии может использоваться при определении тренда временного ряда экономического показателя в прогнозных целях. Ввиду простоты расчета критерий e достаточно часто применяется при построении регрессионных моделей.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Многофакторный регрессионный анализ

Метод применяется для построения прогноза какого-либо показателя с учетом существующих связей между ним и другими показателями. Сначала в результате качественного анализа выделяется k факторов (X1, X2,…, Xk), влияющих, по мнению аналитика, на изменение прогнозируемого показателя Y, и строится чаще всего линейная регрессионная зависимость типа

| (6), |

где Ai– коэффициенты регрессии, i = 1,2,…,k.

Значения коэффициентов регрессии (A0, A1, A2,…, Ak) определяются в результате сложных математических вычислений, которые обычно проводятся с помощью стандартных статистических компьютерных программ.

Определяющее значение при использовании данного метода имеет нахождение правильного набора взаимосвязанных признаков, направления причинно-следственной связи между ними и вида этой связи, которая не всегда линейна. Влияние этих элементов на точность прогноза будет рассмотрено ниже.

Прогнозирование на основе пропорциональных зависимостей

Основой для разработки метода пропорциональных зависимостей показателей послужили две основные характеристики любой экономической системы – взаимосвязь и инерционность.

Одной из очевидных особенностей действующей коммерческой организации как системы является естественным образом согласованное взаимодействие ее отдельных элементов (как качественных, так и поддающихся количественному измерению). Это означает, что многие показатели, даже не будучи связанными между собой формализованными алгоритмами, тем не менее изменяются в динамике согласованно. Очевидно, что если некая система находится в состоянии равновесия, то отдельные ее элементы не могут действовать хаотично, по крайней мере вариабельность действий имеет определенные ограничения.

Вторая характеристика – инерционность – в приложении к деятельности компании также достаточно очевидна. Смысл ее состоит в том, что в стабильно работающей компании с устоявшимися технологическими процессами и коммерческими связями не может быть резких “всплесков” в отношении ключевых количественных характеристик. Так, если доля себестоимости продукции в общей выручке составила в отчетном периоде 70%, как правило, нет основания полагать, что в следующем периоде значение этого показателя существенно изменится.

Метод пропорциональных зависимостей показателей опирается на тезис о том, что можно идентифицировать некий показатель, являющийся наиболее важным с позиции характеристики деятельности компании, который благодаря такому свойству мог бы быть использован как базовый для определения прогнозных значений других показателей в том смысле, что они “привязываются” к базовому показателю с помощью простейших пропорциональных зависимостей. В качестве базового показателя чаще всего используется либо выручка от реализации, либо себестоимость реализованной (произведенной) продукции.

Последовательность процедур данного метода такова:

- Идентифицируется базовый показатель B(например, выручка от реализации).

- Определяются производные показатели, прогнозирование которых представляет интерес (в частности, к ним могут относиться показатели бухгалтерской отчетности в той или иной номенклатуре статей, поскольку именно отчетность представляет собой формализованную модель, дающую достаточно объективное представление об экономическом потенциале компании). Как правило, необходимость и целесообразность выделения того или иного производного показателя определяются его значимостью в отчетности.

- Для каждого производного показателя P устанавливается вид его зависимости от базового показателя: P=f(B). Чаще всего выбирается линейный вид этой зависимости.

- При разработке прогнозной отчетности прежде всего составляется прогнозный вариант отчета о прибылях и убытках, поскольку в этом случае рассчитывается прибыль, являющаяся одним из исходных показателей для разрабатываемого баланса.

- При прогнозировании баланса рассчитывают прежде всего ожидаемые значения его активных статей. Что касается пассивных статей, то работа с ними завершается с помощью метода балансовой увязки показателей, а именно, чаще всего выявляется потребность во внешних источниках финансирования.

- Собственно прогнозирование осуществляется в ходе имитационного моделирования, когда при расчетах варьируют темпами изменения базового показателя и независимых факторов, а его результатом является построение нескольких вариантов прогнозной отчетности. Выбор наилучшего из них и использование в дальнейшем в качестве ориентира делаются уже с помощью неформализованных критериев.

Балансовая модель прогноза экономического потенциала предприятия

Суть данного метода ясна уже из его названия. Баланс предприятия может быть описан различными балансовыми уравнениями, отражающими взаимосвязь между различными активами и пассивами предприятия. Простейшим из них является основное балансовое уравнение, которое имеет вид:

где А – активы, Е – собственный капитал, L – обязательства предприятия.

Левая часть уравнения отражает материальные и финансовые ресурсы предприятия, правая часть – источники их образования. Прогнозируемое изменение ресурсного потенциала должно сопровождаться: а) неизбежным соответствующим изменением источников средств; б) возможными изменениями в их соотношении. Поскольку модель (7) аддитивна, такая же взаимосвязь будет между показателями прироста:

На практике прогнозирование осуществляется путем использования более сложных балансовых уравнений и сочетания данного метода с другими методами прогнозирования.

Аналитические формы отчетности

Проведение анализа непосредственно по данным российской бухгалтерской отчетности – дело довольно трудоемкое, так как слишком большое количество расчетных показателей не позволяет выделить главные тенденции в финансовом состоянии организации. Еще более неэффективным представляется прогнозирование форм бухгалтерской отчетности в их типовой номенклатуре статей. В связи с этим возникает необходимость перед проведением анализа уплотнить исходные формы отчетности путем агрегирования однородных по составу балансовых статей для получения сравнительного аналитического баланса (баланса-нетто), а также аналитического отчета о прибылях и убытках.

Кроме того, российская отчетность не удовлетворяет требованию временной сопоставимости данных, так как структура отчетных форм неоднократно менялась. Данное требование к отчетности чрезвычайно важно, так как все рассчитанные по ее данным аналитические показатели будут бесполезны, если не будет возможно их сравнение в динамике. И, конечно же, в этом случае будет невозможно спрогнозировать финансовое состояние предприятия даже на ближайшую перспективу. В свете вышесказанного становится ясным, что анализ и прогнозирование, базирующиеся на российской бухгалтерской отчетности, становятся возможными только после приведения данных за разные годы к какому-то единому аналитическому виду. При этом преобразование исходных форм бухгалтерской отчетности в аналитические формы единого вида можно рассматривать как необходимый первый шаг предварительного этапа, предшествующего проведению анализа и прогнозирования финансового состояния предприятия.

Структура аналитических форм отчетности, степень агрегирования статей и перечень процедур ее формирования определяются аналитиком и зависят от целей анализа. Следует иметь в виду, что уровень агрегирования данных определяет степень аналитичности отчетности. Причем связь здесь обратно пропорциональна: чем выше уровень агрегирования, тем меньше пригодны для анализа отчетные формы.

Структура аналитических форм отчетности, используемых в описанном ниже комбинированном методе прогнозирования, приведена в приложении 1. При трансформации в сравнительный аналитический баланс исходный баланс был уплотнен, т.е. представлен в виде агрегированного сравнительного аналитического баланса, в котором информация отдельных однородных статей бухгалтерского баланса объединена в группы. Основой группировки статей актива баланса являлась степень их ликвидности и материально-вещественной формы, для пассива – отнесение к собственным и заемным источникам формирования имущества, а в рамках последнего – срочность возврата.

Первой строкой актива аналитического баланса является строка “Внеоборотные активы”, получаемая как итог первого раздела бухгалтерского баланса. Вторая часть – “Текущие активы” состоит из статей раздела “Оборотные активы” бухгалтерского баланса, сгруппированных по степени их ликвидности в три группы: наиболее ликвидные активы, быстрореализуемые активы и медленнореализуемые активы. Медленнореализуемые активы, в свою очередь, делятся на запасы и прочие медленнореализуемые активы. Пассив аналитического баланса состоит, во-первых, из собственного капитала, определяемого как итог четвертого раздела бухгалтерского баланса “Капитал и резервы”. Кроме того, в пассивной части баланса представлены кредиты и займы, делящиеся на краткосрочные (срок погашения в течение 12 месяцев) и долгосрочные (подлежащие погашению более чем через 12 месяцев). При этом по строке “Долгосрочные кредиты и займы” отражались также и прочие долгосрочные пассивы. Последняя строка аналитического баланса “Кредиторская задолженность” содержит в себе величины кредиторской задолженности и прочих краткосрочных пассивов из исходной Формы ?1.

Используемый в работе аналитический отчет о прибылях и убытках состоит из двух строк – “Выручка от реализации” и “Чистая прибыль”. Это первая и последняя строки из формы №2 бухгалтерской отчетности. Таким образом, аналитический отчет включает в себя только исходный фактор (выручка) и результативный показатель (чистая прибыль), в отличие от бухгалтерского отчета, содержащего и все промежуточные факторы, влияющие на определение результата.

Еще раз подчеркнем, что используемый вид аналитической отчетности был выбран не случайно, а определялся необходимостью, с одной стороны, иметь возможность полностью рассчитать по ее данным все основные показатели финансового состояния предприятия, а с другой – эффективно использовать эти формы при прогнозных расчетах комбинированным методом.

При проведении расчетов аналитические формы отчетности получались из бухгалтерских форм с применением персональной ЭВМ. Для этих целей использовался программный продукт Audit Expert компании Про-Инвест-ИТ. Реализованный в этом продукте сценарный подход позволил автоматически привести данные за различные периоды к единой описанной выше аналитической форме. Также с помощью Audit Expert на основании полученных аналитических форм отчетности рассчитывалась система показателей, характеризующих финансовое состояние предприятия, а именно показатели ликвидности и платежеспособности, устойчивости, рентабельности и деловой активности предприятия.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Комбинированный метод

Описанные в предыдущих параграфах методы прогнозирования не случайно названы базовыми методами. Они являются основой любых моделей финансового прогнозирования, однако редко используются на практике в чистом виде. В большинстве случаев применяется некий комбинированный метод, сочетающий в себе приемы и алгоритмы нескольких из базовых. Это обусловлено наличием у каждого отдельного базового метода недостатков и ограничений, которые нейтрализуются при их комплексном использовании. Базовые методы в составе комбинированных взаимодополняют друг друга. Зачастую один из них рассматривается как инструмент дополнительного контроля результатов, полученных другими методами.

Комбинированный метод, исследуемый в данной работе, по приведенной классификации относится к методам, прогнозирующим формы отчетности (в укрупненной номенклатуре статей). В прогнозировании учитывается не только индивидуальная динамика статей, но и взаимосвязь между отдельными статьями как внутри одной формы отчетности, так и между различными формами. На рисунке 1 показана связь данного метода с базовыми. В качестве результата прогнозирования получают баланс и отчет о прибылях и убытках в предстоящем периоде в укрупненной номенклатуре статей, описанные в предыдущем параграфе и приведенные в Приложении 1.

Далее для описания комбинированного метода будут использованы следующие условные обозначения:

ВА – внеоборотные активы; ТА – текущие активы; СК – собственный капитал; КЗ – величина кредиторской задолженности; ТТА – длительность оборота текущих активов; ТКЗ – средний срок погашения кредиторской задолженности; В – выручка от реализации; П – прибыль, остающаяся в распоряжении организации; n – последний отчетный период; n+1 – прогнозируемый период.

Составление прогнозной отчетности начинают с определения ожидаемой величины собственного капитала. Уставный, добавочный и резервный капиталы обычно меняются редко (если только в прогнозируемом периоде не планируется осуществить очередную эмиссию акций), поэтому в прогнозный баланс их можно включить той же суммой, что и в последнем отчетном балансе. Таким образом, основным элементом, за счет которого изменяется сумма собственного капитала, является прибыль, остающаяся в распоряжении организации. Размер прибыли можно рассчитать по методу пропорциональных зависимостей, исходя из величины коэффициента рентабельности продаж РП в будущем периоде, который равен отношению прибыли к выручке от реализации:

РП= П / В (9)

Прогнозная величина данного показателя, а также выручки от реализации определяются методом авторегрессии на основании их индивидуальной динамики в предыдущих периодах. Здесь следует заметить, что гораздо более надежный прогноз величины выручки от реализации может быть получен экспертными оценками специалистов предприятия, базирующимися на прошлых объемах продаж, рыночной конъюнктуре, производственных мощностях, ценовой политике и т. д. Однако, такого рода оценки, как правило, недоступны внешнему аналитику, имеющему в своем распоряжении только публичную отчетность предприятия. Итак, величина собственного капитала в будущем периоде определяется, как его величина в последнем отчетном периоде, увеличенная на величину прогнозируемой прибыли (детерминированный факторный метод):

СКn+1 = CКn + П (10)

Далее определятся потребность в собственном оборотном капитале ПСОК, определяемом как необходимая часть собственного капитала, которая направляется на формирование оборотных (текущих) активов:

ПСОК = СК – ВА (11)

Уравнение (11) является частным случаем балансового уравнения, поскольку отражает равенство между собственным капиталом, как источником формирования средств, и теми видами активов, на формирование которых он направляется. Таким образом, фактически здесь используется балансовый метод прогнозирования. Величина внеобортных активов в прогнозном периоде определяется с помощью метода авторегрессии.

Следующим шагом будет определение величины кредиторской задолженности в прогнозном периоде КЗn+1, которая связана с величиной ПСОК. Действительно, кредиторская задолженность является кредитом поставщиков предприятию и, поэтому, должна рассматриваться как источник финансирования. Вследствие разрыва в сроках погашения кредиторской задолженности и оборота оборотного капитала, возникает потребность в дополнительном финансировании, то есть ПСОК. Определим вид зависимости между величинами КЗ и ПСОК.

Если заемные средства в виде кредиторской задолженности предоставляются на срок, более короткий, чем длительность производственно-коммерческого цикла, то платежи по обязательствам могут осуществляться лишь при условии, что предприятие располагает достаточным собственным оборотным капиталом. Величина потребности в этом источнике финансирования определяется временем между окончанием использования кредита поставщиков и окончанием производственно-коммерческого цикла (периода оборота текущих активов) (ТТА – ТКЗ), а также величиной предстоящих платежей в единицу времени П/Д:

ПСОК = (ТТА – ТКЗ)*П / Д (12)

С другой стороны, для оборачиваемости кредиторской задолженности, по определению имеем:

ОбКЗ = П / КЗ (13),

где П – сумма платежей кредиторам.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Автор: Г.Земитан