С помощью программ 1С можно прогнозировать колебания прибыли, применяя современные методики и формулы расчета на базе актуальных и достоверных показателей по бизнесу.

Из вопросов, связанных с финансовым планированием, одним из самых сложных для многих финансистов и собственников бизнеса является прогнозирование прибыли. Прогноз прибыли, в первую очередь, необходим для оценки факторов риска бизнеса в непростых условиях современного рынка. Чтобы учесть все факторы, влияющие на расчет прогноза, в зависимости от масштаба и специфики бизнеса, эксперты нашей компании рекомендуют использовать инструменты-помощники программных продуктов фирмы 1С, обладающих мощной функциональностью в части финансового учета:

- 1С:ERP Управление предприятием;

- 1С:Управление холдингом;

- WA:Финансист (1С:Совместимо).

С помощью данных программ можно прогнозировать колебания прибыли, применяя современные методики и формулы расчета на базе актуальных и достоверных показателей по бизнесу.

Методы прогнозирования прибыли

Методология прогнозирования достаточно разнообразна и может быть очень сложна. Например, экономико-математический метод принимается в крупных холдингах и корпорациях и его применение требует использования больших информационных баз и компьютерных программ, поскольку, по сути, нацелено на стратегическое планирование. Это можно назвать «высшим пилотажем» планирования, но с ним вряд ли столкнется рядовой специалист.

Комплексная автоматизация от ведущего IT-интегратора 1С. Оценка проекта бесплатно!

Если же говорить о программных продуктах 1С, прибыль можно прогнозировать с учетом прошедшего периода. В 1С:ERP для этого необходимо заполнить правила получения данных по статьям, а в 1С:УХ – правила расчета.

Также данные, содержащиеся в базах перечисленных выше конфигурациях 1С, можно использовать для прогнозов следующими методами:

Метод прямого счета. Здесь прогнозируемая прибыль складывается из прибылей, входящих в прогнозный отчет – P&L, или, используя российскую терминологию, в БДР. В каждой компании состав такого отчета зависит от индивидуальной методологии его формирования, но в любом случае, он будет содержать то, что нам нужно.

Метод бюджетирования (Нормативный метод). Чтобы пользоваться данной методикой, каждая компания для себя разрабатывает нормы расходования сырья и материалов по видам продукции по каждой статье затрат, которые далее распределяются по ЦФО. И исходя из зафиксированных нормативов рассчитывается прогнозируемая прибыль по компании.

Факторный метод. Принцип этого метода состоит в следующем:

- определяются базовые показатели прибыли текущих и предыдущих периодов или конкретного периода;

- определяются плановые показатели на интересующий период;

- определяются факторы, влияющие на прибыль и, исходя из этих факторов, рассчитываются индексы.

Далее прибыль рассчитывается любым методом, который принимается в компании.

Этапы прогнозирования прибыли

Прогнозирование прибыли можно разделить на этапы, которые, тем не менее, могут меняться под влиянием индивидуальных методик и положений, применяемых в конкретных компаниях. Но все же существуют общие для всех, основные этапы:

- Первый этап: определение задач и целей планирования. Основная цель этого этапа состоит в том, чтобы определить объемы прогнозных значений.

- На втором этапе в зависимости от поставленных задач и целей изучаются экономические предпосылки в планировании прибыли.

- Третьим этапом выбираются методы планирования, некоторые из которых были описаны в предыдущем разделе.

- На четвертом этапе происходит планирование видов прибыли, которые применяются в компаниях в зависимости от положений, методов и методик. Со статьями, в которых описаны виды прибыли, вы также можете ознакомиться на нашем сайте.

- Выбор из альтернативных вариантов расчета происходит на пятом этапе, для которого характерна также корректировка выбранных методов и расчетов.

- На шестом этапе происходит планирование прибыли в соответствии с методами, применяемыми в компании.

- Как будет использована чистая прибыль, становится понятно на седьмом этапе. Исходя и сведений, полученных на этом этапе, будут строится планы модернизации и развития бизнеса, а также компании в целом.

- И на завершающем – восьмом этапе, происходит детальная проработка мероприятий по достижению запланированных показателей прибыли.

Внедрение 1С:ERP 2

Комплексная автоматизация управления ресурсами предприятия. Бесплатный аудит от ведущего партнера 1С!

Взаимосвязь прогнозной выручки и прогнозной прибыли

Важным показателем, который влияет на прогнозирование прибыли, является плановая выручка –все средства, которые планируется получить от плановой же реализации товаров или работ (услуг). В целом для прогнозирования выручки применяются те же самые методы, которые применяются для прогнозирования прибыли, поскольку эти два экономических показателя тесно связаны.

Самое главное – применять одинаковые методы прогнозирования прибыли и выручки, и учитывать это при разработке методологии и положений, которые будут применяться в организации.

Примеры расчета прогноза прибыли

Плановая прибыль олицетворяет успех бизнеса в целом, фокусируясь на финансовом результате, который получит организация для поддержания дальнейшей жизнедеятельности и конкурентных преимуществ. Если результат планирования положительный, значит план составлен грамотно, ориентирован на рост и развитие, если отрицательный –организация сработает в убыток, то есть расходов в таких организациях запланировано больше, чем доходов (такие варианты могут быть, но в исключительных случаях, при этом, они крайне нежелательны).

Видов плановой прибыли по разным экономическим разрезам может быть несколько. Для каждого вида прогнозной прибыли применяются свои формулы расчета. Если рассматривать виды прибыли по видам деятельности, можно выделить виды прогнозной прибыли от:

- Производственной.

- Финансовой.

- Инвестиционной деятельности.

Приведем пример расчета прогнозной прибыли по видам деятельности.

Для расчета данных видов прибыли можно воспользоваться стандартной формулой расчета прибыли:

Плановая прибыль = Плановая выручка – Плановые затраты

Для такого просчета необходимо всю плановую выручку и плановые затраты распределить по видам деятельности, и тогда формула расчета будет выглядеть следующим образом:

Плановая ПРИБЫЛЬ по определенному виду деятельности = Выручка по определенному виду деятельности – Затраты, понесенные по определенным видам деятельности

Пример отчета представлен в таблице «Отчет по плановым показателям прибыли по видам деятельности»

|

Показатель /Сумма |

1-ый квартал |

2-ый квартал |

3-ый квартал |

4-ый квартал |

ИТОГО за год |

|

План |

План |

План |

План |

План |

|

|

Плановая выручка, полученная от произв-ной (основной) деятельности |

229 816 |

221 519 |

191 453 |

207 859 |

850 647 |

|

Плановые затраты, понесенные от произв-ной (основной) деятельности |

122 469 |

118 885 |

100 951 |

111 228 |

453 533 |

|

Плановая прибыль от произв-ной (основной) деятельности |

107 347 |

102 634 |

90 502 |

96 631 |

397 114 |

|

Плановая выручка, полученная от финансовой деятельности |

71 982 |

84 887 |

58 300 |

75 892 |

291 061 |

|

Плановые затраты, понесенные от финансовой деятельности |

44 059 |

28 949 |

29 579 |

35 703 |

138 290 |

|

Плановая прибыль от финансовой деятельности |

27 923 |

55 938 |

28 721 |

40 189 |

152 771 |

|

Плановая выручка, полученная от инвест. деятельности |

56 718 |

55 938 |

36 971 |

40 189 |

189 816 |

|

Плановые затраты, понесенные от инвест. деятельности |

27 922 |

37 218 |

28 720 |

37 235 |

131 095 |

|

Плановая прибыль от инвест. деятельности |

28 796 |

18 720 |

8 251 |

2 954 |

58 721 |

Рассмотрим «в цифрах» расчет прогнозной прибыли от финансовой деятельности за первый квартал, исходя из данных таблицы.

- Допустим, что плановая выручка, полученная от финансовой деятельности за первый квартал, составила 71 982 тыс руб.

- Плановые затраты, понесенные от финансовой деятельности за первый квартал, составили 44 059 тыс руб.

- Таким образом прогнозная прибыль от финансовой деятельности за первый квартал составила: 71 982 тыс руб — 44 059 тыс руб = 27 923 тыс руб.

Прогнозирование прибыли в программных продуктах

Так как прогнозирование прибыли – очень индивидуальная история для каждого предприятия в части планирования, готовых решений или готовых отчетов как таковых не существует. Но при помощи моделирования и комбинации нескольких инструментов в специализированных финансовых разделах программных решений 1С, можно составить достаточно точных прогноз.

Прогнозирование прибыли в 1С:ERP

Для планирования в данном программном продукте нам необходимо настроить следующие виды справочников:

- «Сценарии товарного планирования»

- «Виды планов»

- «Рейтинги продаж номенклатуры»

- «Источники данных планирования»

Примеры реальных проектов внедрения на базе ERP, победители конкурса 1С:Проект года

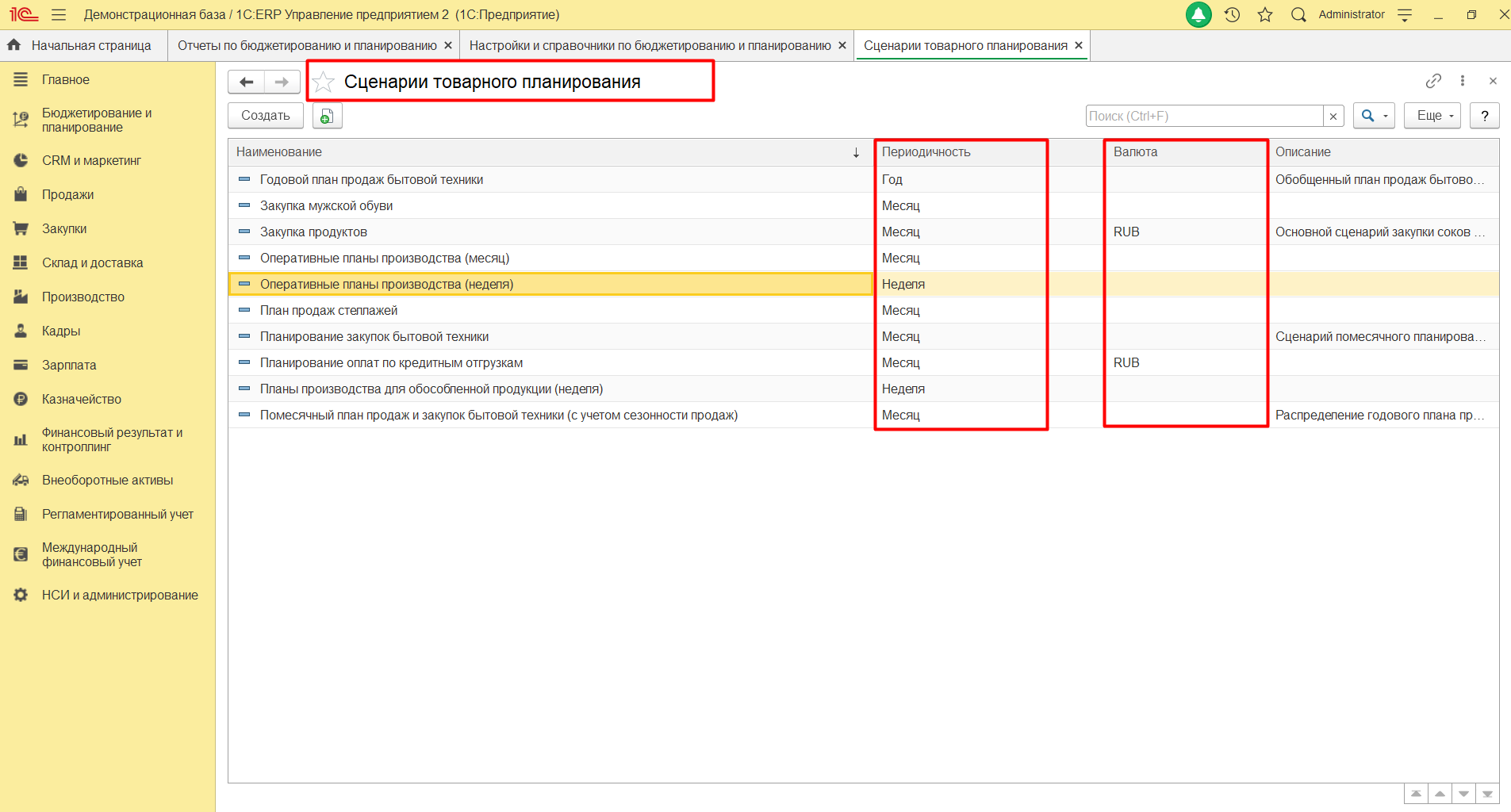

Справочников «Сценарии товарного планирование» может быть несколько с разной периодичностью и валютами.

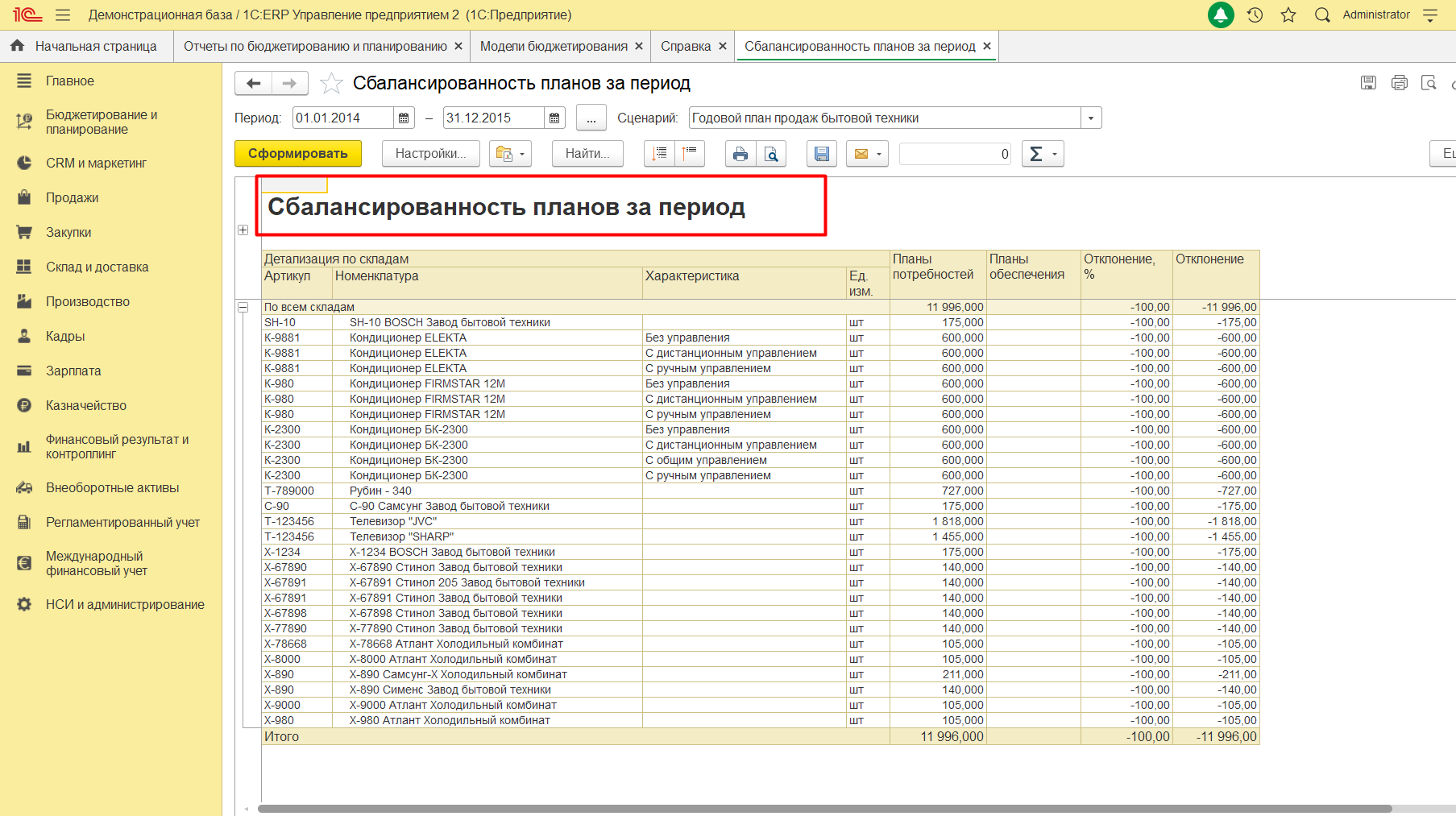

Здесь же есть несколько типовых отчетов, из которых можно извлечь данные для прогнозирования прибыли, и проанализировав их, создать прогноз на необходимый период. Это такие отчеты, как «Исполнение планов продаж и закупок». Проверить как планы сочетаются между собой можно при помощи отчета «Сбалансированность планов».

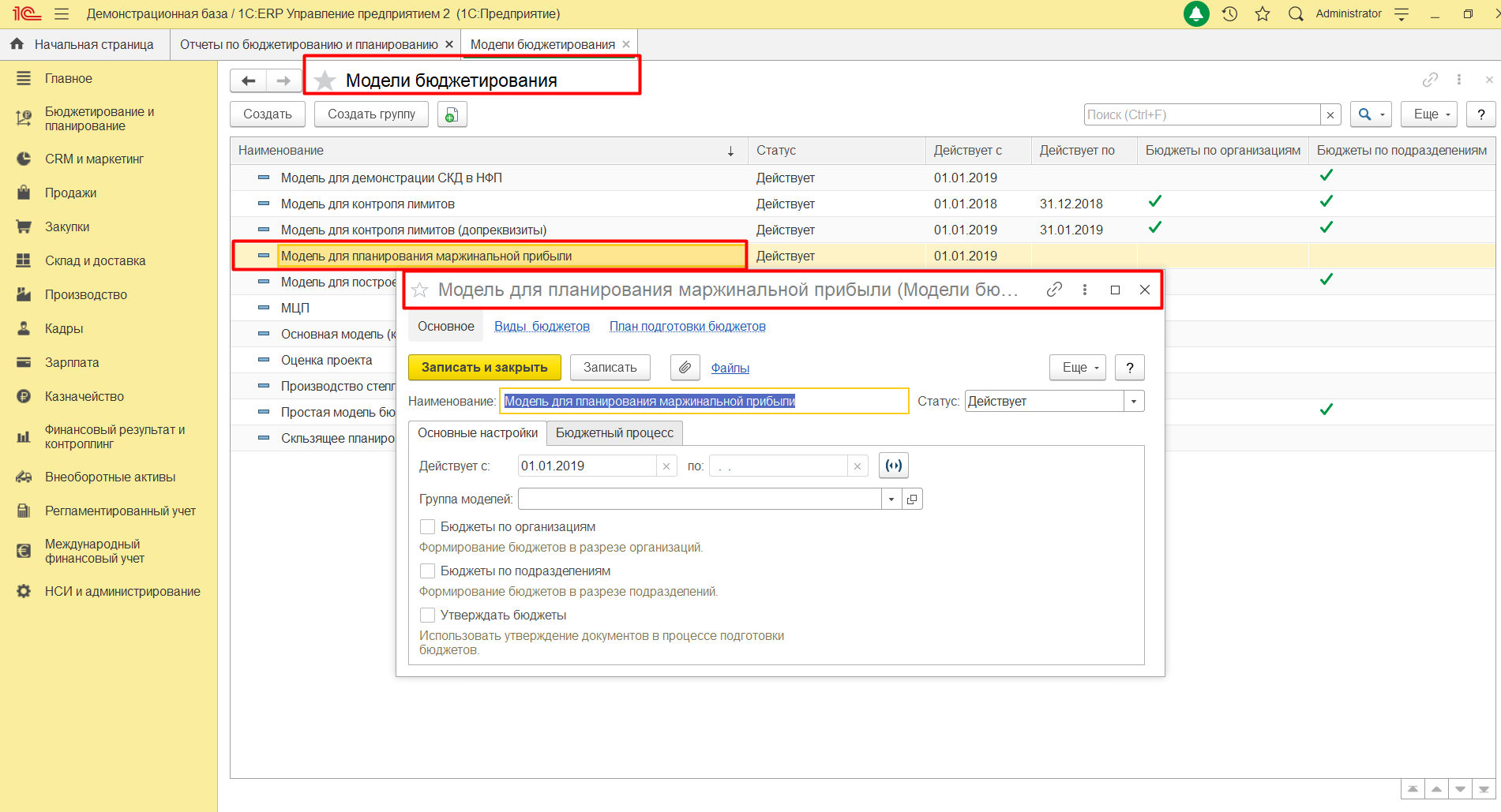

Для прогнозирования прибыли в 1С:ERP можно воспользоваться справочником «Модели бюджетирования». Этот справочник предназначен для регистрации и настройки любых моделей бюджетирования для прогнозирования различных показателей, включая прибыль. Например, «Модель для планирования маржинальной прибыли».

Перед тем как его настраивать, нам необходимо заполнить следующие виды справочников:

- Статьи бюджетов

- Показатели бюджетов

- Сценарии

- Связи показателей бюджетов

- Правила получения фактических данных

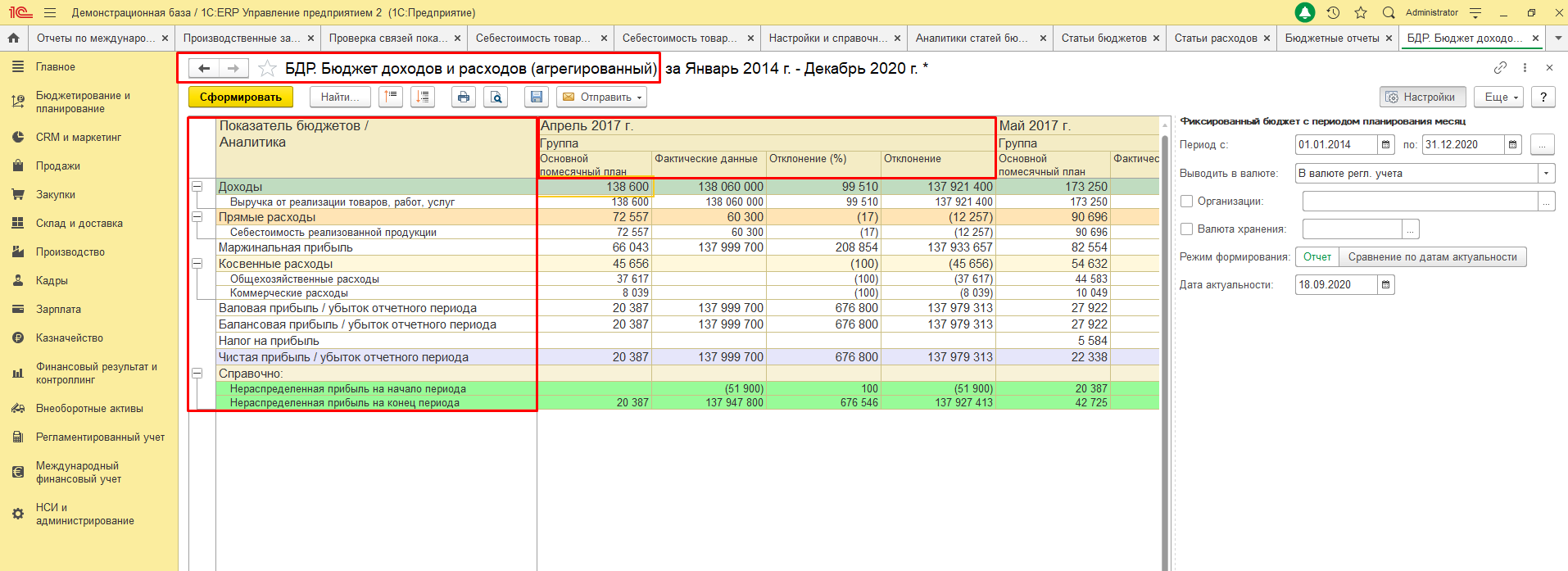

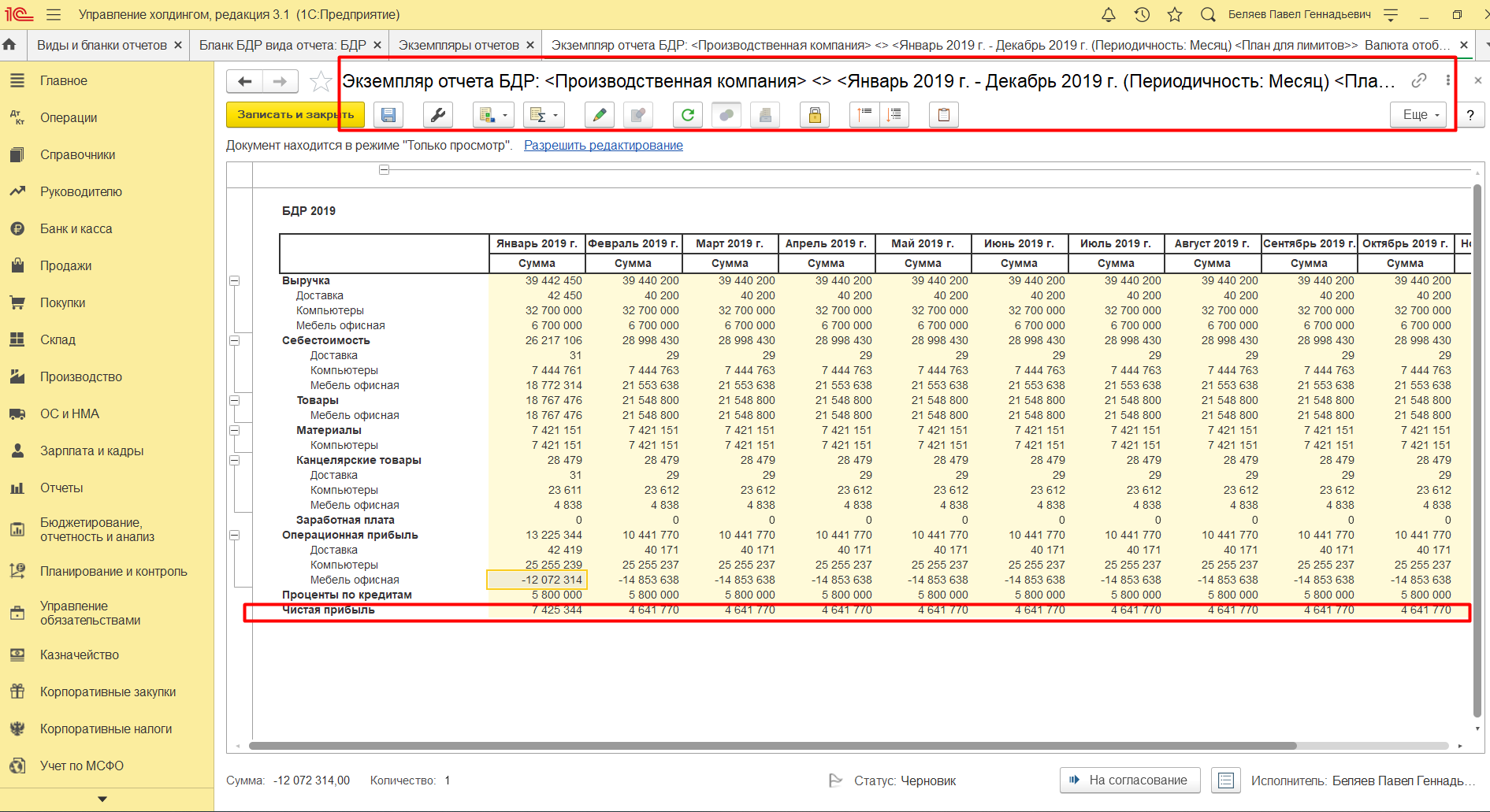

Отметим важное преимущество ведения учета и контроля данных при помощи 1С: план-фактный анализ прогнозируемой прибыли в программных продуктах, о которых речь идет в данной статье, можно проводить в любой момент времени (естественно, при наличии актуальных данных в базах) в независимости от закрытия периода, то есть на различных этапах планирования и вообще – в любой момент времени. Например, при помощи отчета «Бюджет доходов и расходов».

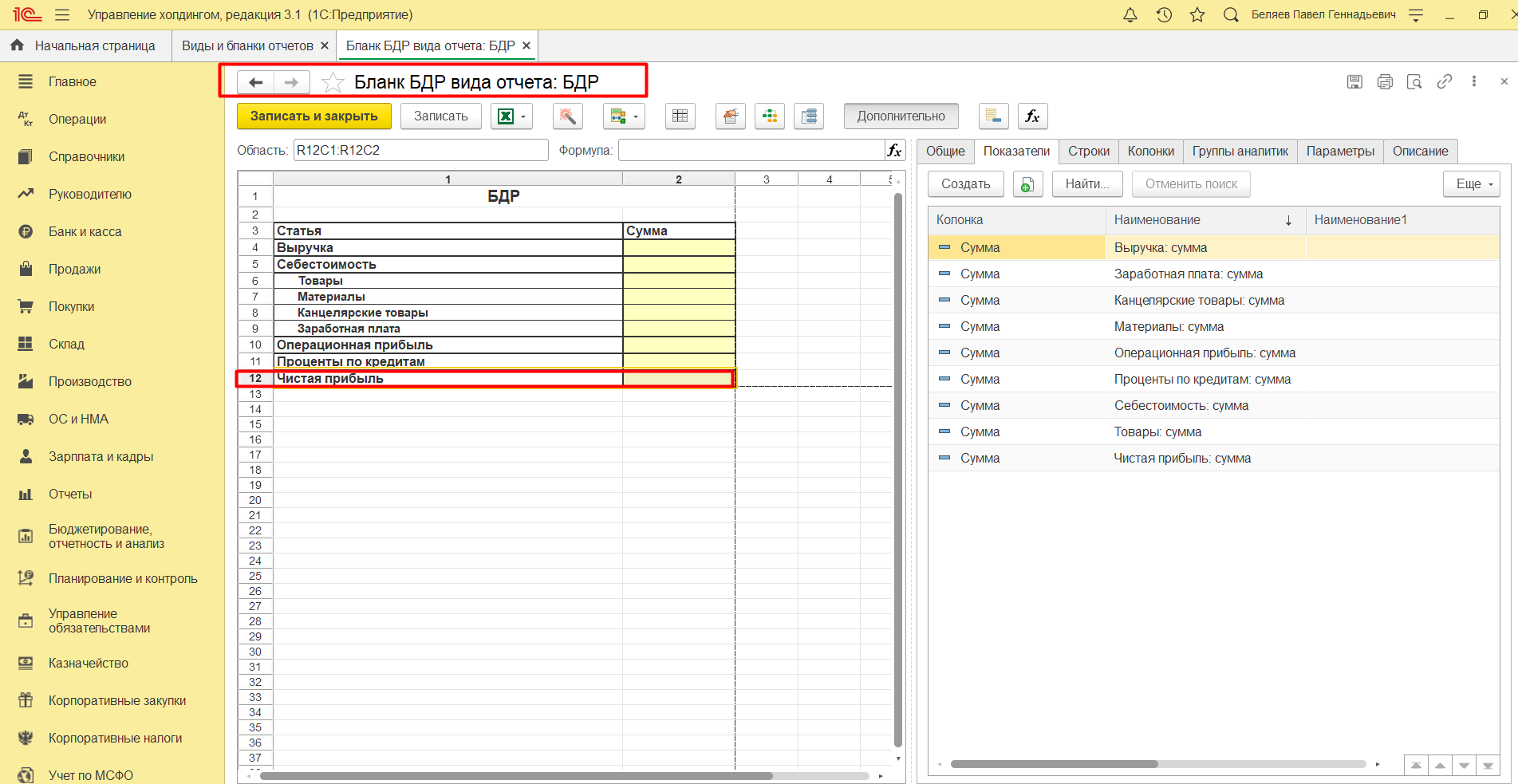

Прогнозирование прибыли в 1С:Управление холдингом

Для прогнозирования прибыли в программе 1С:УХ можно воспользоваться инструментом – «Виды и бланки отчетности». Для этого нам надо настроить такие справочники, как:

- Номенклатурные группы

- Виды аналитик

- Организационные единицы

- Основные валюты

- Периоды отчета

- Сценарии отчета

А также параметры:

- Организационные единицы

- Единицы измерения

- Сценарии

- Период

На основании данных из этих справочников можно будет выводить прогнозируемую прибыль по различным организациям, входящим в холдинг. Периодичность прогнозирования будет завесить от периодов, настроенных в сценариях планирования.

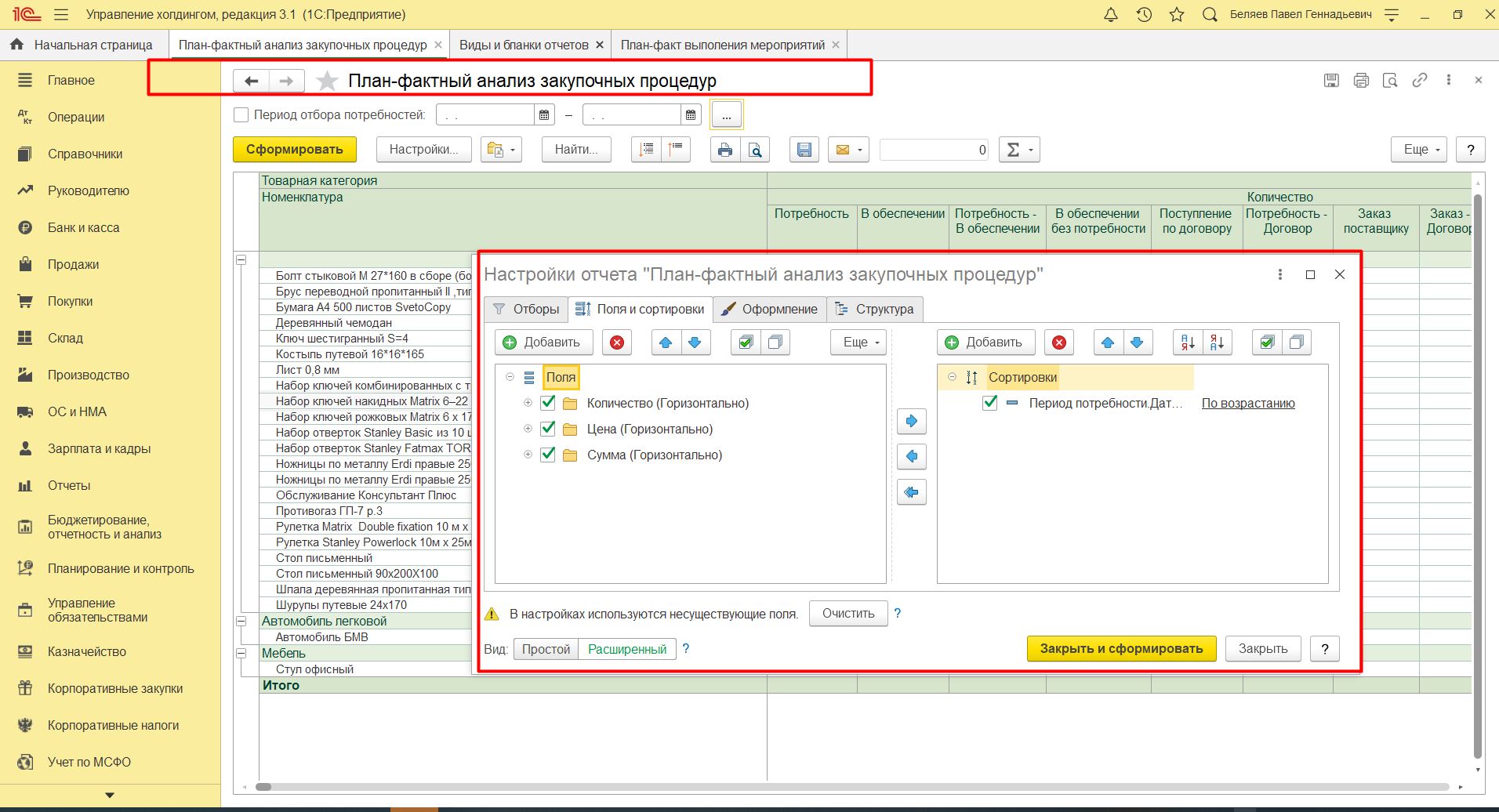

План-фактный контроль в данном программном продукте можно также проводить в любой момент времени, на любых этапах жизнедеятельности организаций, например, на этапе закупочных процедур, на основании данных, которые были внесены в программу пользователями или получены посредством интеграции из других источников. С помощью план-фактного отчета по закупочным процедурам можно проанализировать количество, цену, сумму сделки и т.д.

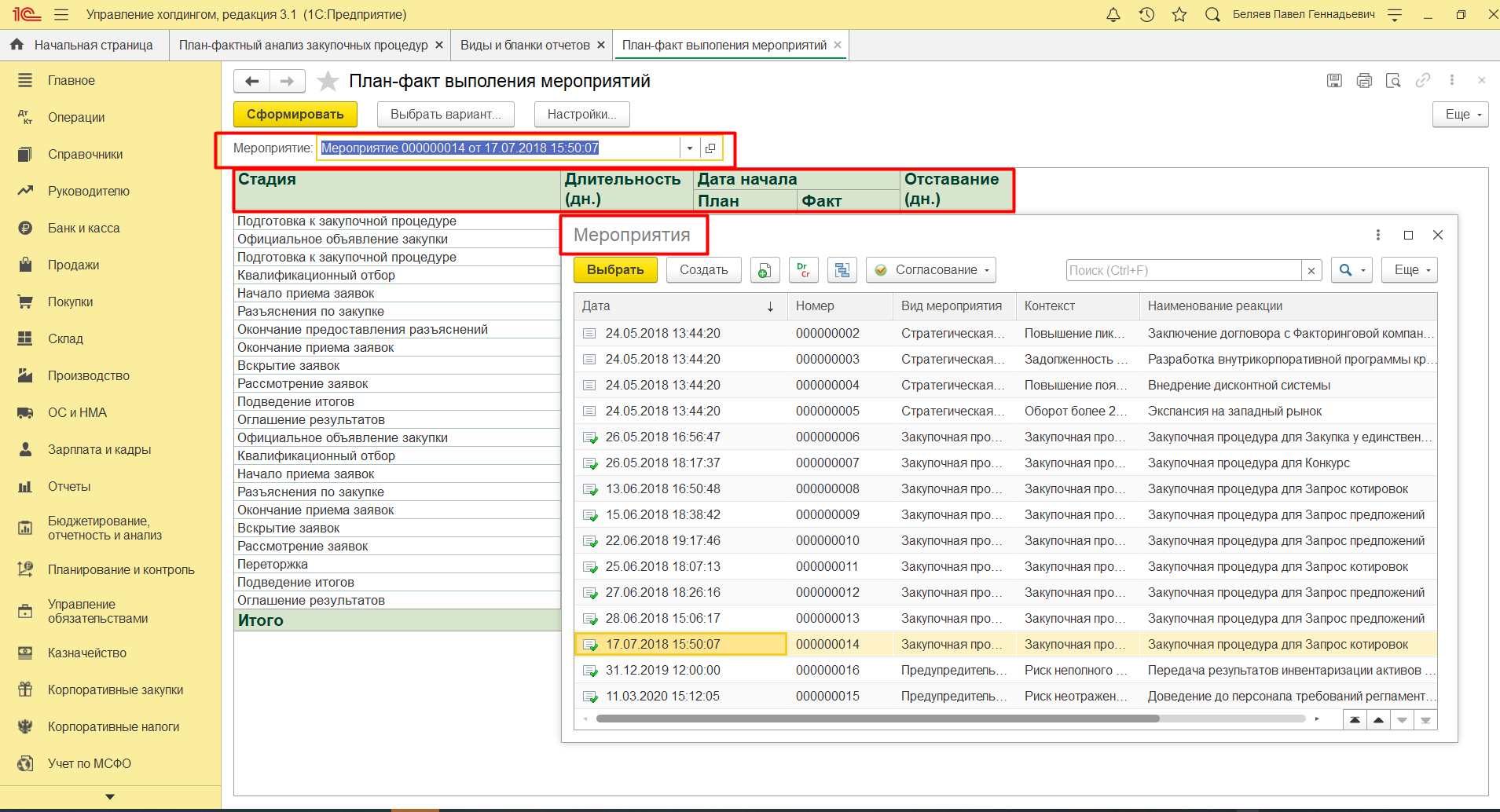

План-фактный анализ выполнения мероприятий в 1С:УХ может быть сформирован по каждому мероприятию и на любом этапе.

Оперативные консультации без предоплаты от 1С:Центра компетенции по ERP-решениям

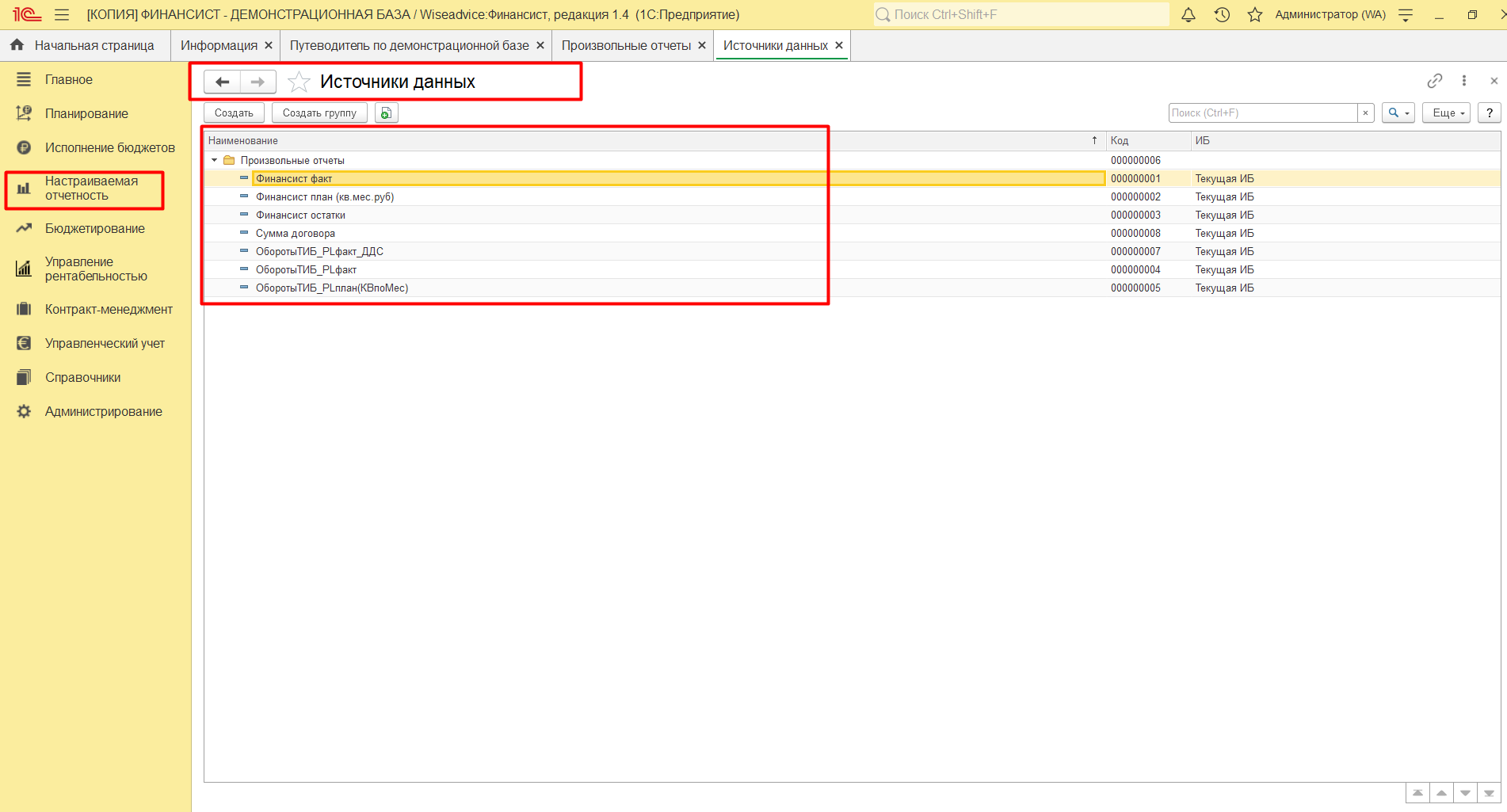

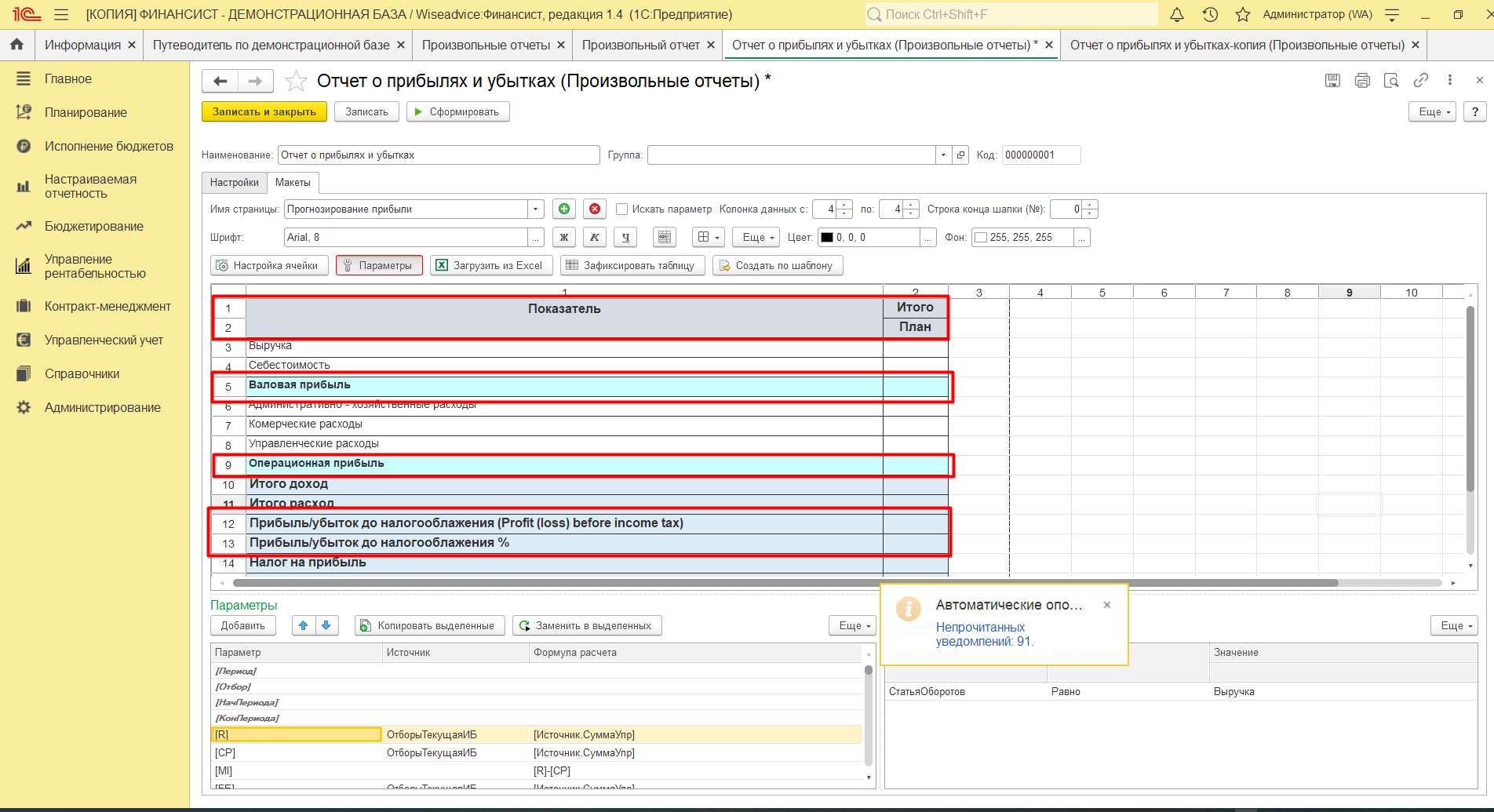

Прогнозирование прибыли в программе WA:Финансист

Прогнозирование прибыли в программе WA:Финансист – специализированной разработке нашей компании на платформе «1С:Предприятие» и полностью совместимой с другими тиражными продуктами фирмы, можно реализовать после внесения данных и утверждения планов в системе. Прогнозирование прибыли в данном программном продукте можно проводить при помощи блока «Настраиваемая отчетность».

Для работы с данным блоком необходимо настроить справочник «Источники данных». Настройка данного справочника индивидуальна для каждой организации.

Блок «Настраиваемая отчетность» позволяет задавать любые настройки отчетов, например, посредством загрузки вида отчета из Excel, исходя из разработанных методик и регламентов, применяемых в организации.

Применяя программные продукты 1С, прогнозирование прибыли в компаниях разного масштаба становится более точным, а также дает возможность контролировать показатели и отклонения от них на любом этапе горизонта планирования.

ГОДОВОЙ ПРОГНОЗ ПО ВЫРУЧКЕ

План выручки на предстоящий год служит основой всей системы планирования в компании. С одной стороны, этот прогноз должен обеспечивать выполнение годовых целей развития и рентабельность хозяйственной деятельности компании. С другой стороны, от точности планирования выручки напрямую зависит качество планирования всех бюджетов компании, так как их показатели определяются прогнозным объемом продаж. На основании объема продаж строят бюджет производства продукции и операционные бюджеты нескольких служб (производственной, коммерческой, логистической и снабженческой), поэтому цена ошибки при годовом планировании выручки очень высока.

Если учесть, что на динамику продаж оказывают влияние как внешние, так и внутренние факторы, то задача максимально корректного прогноза выручки представляется еще более сложной. Чтобы успешно ее решить, руководитель экономической службы должен выработать алгоритм прогнозирования выручки, основанный как на фактических данных за прошедшие отчетные годы, так и на разработанных на планируемый год мероприятиях по развитию бизнеса компании. Кроме того, корректный прогноз можно сделать только с учетом основных факторов, влияющих на динамику продаж.

Обсуждение и согласование годового прогноза по выручке часто вызывает долгие споры и дискуссии среди топ-менеджеров компании, поскольку этот вопрос затрагивает интересы всех ее ключевых служб.

Собственники и руководство хотят видеть как можно более положительный тренд роста объемов продаж, коммерческая служба заинтересована, чтобы годовой план по выручке был выполним без сверхгероических усилий, экономическая служба заинтересована в том, чтобы прогнозируемые показатели реализации продукции (товаров) обеспечивали компании положительное сальдо денежных потоков и устойчивое финансовое положение, а руководителей других подразделений больше всего волнует вопрос достаточности ресурсов для выполнения годового плана продаж.

Баланс интересов всех перечисленных сторон можно соблюсти только путем формирования достоверного и достижимого прогноза выручки на предстоящий год. Как сформировать такой прогноз, рассмотрим в данной статье.

АНАЛИЗ ИТОГОВ И ДИНАМИКИ ПРОДАЖ ЗА ПРОШЕДШИЕ ОТЧЕТНЫЕ ПЕРИОДЫ

На начальном этапе прогнозирования выручки на предстоящий год нужно рассмотреть итоги и динамику продаж компании за прошедшие отчетные периоды, так как любые планы в отрыве от фактического положения дел будут не более чем попыткой выдать желаемое за действительное.

Маловероятно, что коммерческая служба сможет достичь планового роста продаж на 25 % в прогнозируемом году по сравнению с прошедшим без понимания того, продажи какого ассортимента продукции необходимо увеличить и на каких сегментах рынка сбыта будет строиться эта позитивная динамика.

В качестве примера рассмотрим итоги продаж компании «Альфа», которая производит и реализует одежду для мужчин по трем ассортиментным группам: свитеры, костюмы и рубашки. Компании необходимо запланировать выручку на 2018 г. в разбивке по месяцам и ассортиментным группам. Результаты реализации продукции за 2017 г. представлены в табл. 1.

Чтобы начать планирование продаж на 2018 г., в первую очередь проанализируем данные о реализации продукции в 2017 г.

Анализ выручки можно производить несколькими методами и в различных разрезах, но для целей прогноза объема продаж нас будут интересовать следующие показатели:

- темпы роста продаж на протяжении нескольких последних лет;

- структура сезонности спроса на продукцию в анализируемом году;

- динамика средней цены реализации единицы продукции в анализируемом году.

Темпы роста продаж целесообразно рассчитать не только на основе прошедшего года, но и с учетом динамики объемов реализации продукции на протяжении нескольких последних лет. Это нужно, чтобы прогноз объемов на планируемый год был как можно более точным.

Для анализа темпов роста продаж компании «Альфа» взяты данные за четыре последних года (с 2014 г.), поскольку бизнес компании стабильно развивается именно на этом временном отрезке и позволяет предполагать аналогичную динамику развития в 2018 г.

Темпы роста рассчитывают путем деления количественного объема продаж по каждой ассортиментной группе каждого из годов периода на объемы предыдущего года (2015/2014; 2016/2015; 2017/2016). Далее находят среднее значение темпа роста продаж за анализируемый период, а затем на основании фактического количества продаж в последнем отчетном году и полученного среднего значения темпов роста прогнозируют количество реализуемой в планируемом году продукции.

Расчет прогноза количественного объема продаж продукции на 2018 г. для компании «Альфа» показан в табл. 2.

Из таблицы 2 видно, что по каждой товарной группе динамика продаж положительная на протяжении всех рассматриваемых лет. По группе «Костюмы» темпы роста в 2017 г. замедлились по сравнению с 2016 г., поэтому среднее значение за три последних года будет наиболее оптимальным для прогноза на 2018 г. По остальным двум группам темпы роста каждого года стабильные и поэтому практически равны среднему показателю за период.

Задача второго этапа анализа продаж — определить структуру сезонности спроса на продукцию компании. Для этого необходимо найти удельный вес каждого из месяцев года в общем объеме продаж продукции в натуральном выражении. Итоги анализа помогут корректно распределить прогноз продаж на год в разрезе месяцев.

Наиболее точные данные по сезонности спроса на продукцию можно рассчитать при сравнении аналогичных показателей за несколько прошедших лет, но поскольку структура продаж компании «Альфа» достаточно стабильная на протяжении последних трех лет, используем для расчета только данные 2017 г. (табл. 3).

По итогам анализа делаем вывод о том, что у ассортиментных групп продукции компании «Альфа» коэффициент сезонности спроса отличается, причем достаточно сильно. Так, по группе «Свитеры» наблюдается явный спрос на продукцию в теплый период (июнь-сентябрь), а по группе «Рубашки», наоборот, падение спроса наступает в холодный период (декабрь-март). По группе «Костюмы» спрос стабильный, поэтому продажи распределяются по месяцам года более равномерно.

Теперь для разработки предварительного прогноза выручки компании на 2018 г. нам осталось проанализировать динамику цен реализации единицы продукции за 2017 г. Для этого берем цену реализации января в качестве базовой (100 %) и находим соотношение цены каждого из следующих месяцев в процентном отношении к этой базовой январской цене. В итоге получаем данные табл. 4.

Выводы по данным табл. 4:

- по группе продукции «Свитеры» цена реализации с сентября увеличилась на 10 %, поэтому среднюю величину цены реализации на 2018 г. следует брать из расчета периода с сентября по декабрь;

- по группе «Костюмы» увеличение цены реализации стабилизировалось с июля, следовательно, в расчет цены на 2018 г. возьмем период с июля по декабрь;

- по группе продукции «Рубашки» с апреля возник тренд на снижение цены реализации, поэтому будет логичным для прогноза на 2018 г. взять за основу среднегодовую цену реализации по итогам всего 2017 г.

УВЕЛИЧЕНИЕ ПРОГНОЗА ПРОДАЖ НА ОБЪЕМЫ ВЫРУЧКИ, СВЯЗАННОЙ С РЕАЛИЗАЦИЕЙ МЕРОПРИЯТИЙ ПО РАЗВИТИЮ БИЗНЕСА

Следующим шагом планирования выручки на предстоящий год станет сбор информации о планируемых мероприятиях по развитию бизнеса компании и расчет их влияния на объемы реализации продукции. Для компании «Альфа» такими мероприятиями являются:

- расширение ассортиментной линейки выпускаемой продукции по группам «Костюмы» и «Рубашки» с апреля 2018 г.;

- открытие нового розничного магазина компании в июле 2018 г., в котором будет реализовываться продукция всех ассортиментных групп;

- открытие филиала компании в другом регионе страны, где планируется реализация продукции групп «Свитеры» и «Костюмы»;

- увеличение с июля 2018 г. цены реализации по всем группам продукции, поскольку к этому периоду прогнозируется рост себестоимости ее выпуска за счет поднятия отпускных цен поставщиками сырья и услуг;

- проведение сезонных скидок на продукцию группы «Свитеры» в июне-августе и группы «Рубашки» в январе-марте 2018 г.

В цифровом выражении результаты этих мероприятий представлены в табл. 5.

Для корректного планирования выручки компании «Альфа» на 2018 г. все указанные в таблице показатели роста продаж продукции должны найти отражение в предварительном прогнозе объемов реализации.

ПРЕДВАРИТЕЛЬНЫЙ ПРОГНОЗ ПРОДАЖ НА ПРЕДСТОЯЩИЙ ГОД

После анализа фактической выручки за прошедшие периоды и обобщения информации о намеченных на прогнозный год мероприятиях по развитию бизнеса можно приступить к формированию предварительного прогноза по реализации продукции. Прогноз лучше всего строить следующим образом:

1) рассчитать количество реализуемой продукции на основании:

- данных анализа за прошедший год;

- мероприятий по развитию бизнеса в планируемом году;

2) определить цену реализации единицы продукции на основе динамики за прошедший год и планов по изменению цены в планируемом году;

3) рассчитать сумму выручки в планируемом году.

Сделаем предварительный прогноз выручки на 2018 г. для компании «Альфа».

Шаг 1. По каждой из ассортиментных групп определяем помесячно количество реализуемой продукции в рамках существующего бизнеса. Для этого прогноз количества реализации продукции на 2018 г. (см. табл. 2) умножаем на долю продаж продукции расчетного месяца в общем прогнозе количества реализации продукции на 2018 г. (см. табл. 3).

Шаг 2. По каждой из групп определяем помесячно рост продаж под влиянием реализации мероприятий по развитию бизнеса.

Шаг 3. Рассчитываем по каждой группе цену реализации единицы продукции на основе динамики цен в 2017 г. (см. табл. 4).

Шаг 4. Производим корректировку цены реализации продукции с учетом влияния намеченных мероприятий по развитию бизнеса (см. табл. 5).

Шаг 5. Находим прогноз суммы выручки компании на 2018 г. путем сложения данных шага 1 и шага 2 с последующим их умножением на цену реализации из шага 4.

По итогам всех расчетов получаем предварительный прогноз выручки на 2018 г., который представлен в табл. 6.

РАСЧЕТ ВЛИЯНИЯ РАЗЛИЧНЫХ ФАКТОРОВ НА ДИНАМИКУ ПРОДАЖ

Кроме корректного расчета количества и цены реализуемой продукции на достоверность плана выручки могут оказать влияние разнообразные факторы, среди которых наиболее значимыми можно признать:

- фактор сезонности спроса, который определяет динамику количественной структуры продаж по месяцам периода;

- фактор коэффициента эластичности, выражающий взаимосвязь между динамикой цены реализации и уровнем покупательского спроса на продукцию;

- фактор рекламных акций, направленных на стимулирование продаж;

- фактор конкурентной борьбы, который может негативно сказаться на выручке компании вследствие действий конкурентов по увеличению своей доли рынка.

Для компании «Альфа» актуальными являются два фактора:

1) сезонность спроса;

2) коэффициент эластичности.

Важная деталь: сезонность спроса учтена в предварительном прогнозе выручки на 2018 г., поэтому для корректного формирования прогноза продаж нужна только корректировка реализации продукции на коэффициент эластичности спроса.

Коэффициент эластичности спроса показывает, как влияет изменение цены реализации данной продукции на готовность покупателей приобретать ее по новым ценам. Например, коэффициент эластичности 0,5 означает, что при повышении цены реализации продукции на 10 % количество продаж единиц этой продукции упадет на 5 %. И наоборот, снижение цены реализации повысит покупательский спрос на продукцию и повлечет за собой рост количества продаж.

К СВЕДЕНИЮ

Коэффициент эластичности определяют на основе статистики данных об изменениях цен реализации и количества продаваемых единиц продукции в прошедших отчетных периодах.

Для продукции компании «Альфа» подобная статистика за три последних года показала, что коэффициент эластичности группы «Свитеры» равен 0,4. Для групп «Костюмы» и «Рубашки» этот коэффициент составил 0,2 и 0,3 соответственно.

Поскольку на 2018 г. запланировано повышение цен реализации продукции с июля, нам необходимо скорректировать предварительный прогноз, уменьшив количество реализации в соответствии с коэффициентами эластичности каждой из групп.

Одновременно следует увеличить количество реализации продукции в периоды проведения сезонных скидок, поскольку снижение цены реализации вызовет повышение покупательского спроса под влиянием все того же коэффициента эластичности. Для удобства выделим это влияние коэффициента отдельными строками по каждой группе продукции в скорректированном прогнозе продаж на 2018 г. (табл. 7).

Как можно наблюдать, коэффициент эластичности спроса привел к снижению количества реализуемой продукции и уменьшению прогнозируемой суммы выручки компании.

Важная деталь: учет влияния коэффициента эластичности сделал прогноз выручки на 2018 г. еще более достоверным.

СОПОСТАВЛЕНИЕ СКОРРЕКТИРОВАННОГО ПРОГНОЗА С РЕСУРСНЫМИ ВОЗМОЖНОСТЯМИ КОМПАНИИ

Обратим внимание на еще один аспект корректности прогноза продаж. Как бы ни был точен и подробен расчет выручки, его нельзя признать корректным без сопоставления ресурсных возможностей компании с данными прогнозного расчета.

Чтобы рассчитывать на фактическое выполнение запланированных данных, любая компания должна обладать ресурсами, обеспечивающими получение выручки в прогнозных объемах. Если по итогам проверки выяснится, что у компании нет необходимых ресурсов, она должна удостовериться в возможности изыскать их или скорректировать план реализации в сторону уменьшения.

Проведем такую проверку на примере компании «Альфа». Поскольку компания прогнозирует рост количества реализуемой продукции в 2018 г., нам нужно убедиться в том, что она имеет для этого ресурсы. Такими ресурсами выступают:

- обеспеченность персоналом;

- обеспеченность складскими площадями для хранения готовой продукции;

- наличие денежных средств для дополнительной закупки сырья.

Обеспеченность персоналом проверяют путем сопоставления потребности в количестве рабочих, необходимых для выполнения прогноза реализации продукции, с фактическим количеством рабочих.

Потребность в рабочих рассчитывают через умножение норматива трудозатрат на выпуск единицы продукции на прогнозируемое количество реализации единиц продукции в 2018 г. с последующим делением этого произведения на годовой фонд рабочего времени одного сотрудника (6 ч в день × 22 рабочих дня в месяце × 12 мес.).

Для проверки обеспеченности складскими площадями нужно сопоставить потребность в складских ресурсах с учетом прогноза продаж с фактически имеющейся у компании зоной хранения готовой продукции. Потребность в площадях (Ппл) рассчитывают через норматив количества единиц хранения готовой продукции и норматив товарных запасов готовой продукции в днях по формуле:

Ппл = (Годовой объем продаж / 360 дн. × Норматив товарных запасов в днях реализации) / Норматив хранения количества продукции на 1 м2 склада.

Обеспеченность финансовыми ресурсами выражается через расчет потребностей в финансировании дополнительного объема продаж. Потребность в финансировании (Пф) рассчитывается по формуле:

Пф = Рост потребностей в закупках сырья на год / 360 дн. × Средний срок реализации продукции в днях,

Рост потребностей в закупках сырья = (Сумма реализации продукции по прогнозу – Сумма реализации продукции по факту прошлого года) × Доля сырья и материалов в сумме выручки от реализации.

В таблице 8 приведены расчеты по проверке достаточности ресурсов компании «Альфа» для выполнения плана продаж на 2018 г.

Выводы по данным табл. 8:

- компании не хватает рабочих (потребность — 6 чел.);

- обеспеченность складскими площадями близка к критическому состоянию;

- финансовые ресурсы у компании есть.

Комментарий ситуации: наем шести человек не является нерешаемой задачей, а наличие свободных денежных средств позволяет компании расширить складскую площадь, если возникнет такая необходимость.

Исходя из данных фактов, следует признать, что ресурсы компании «Альфа» позволяют ей достичь прогнозируемого объема выручки. Значит, скорректированный план продаж верный, его можно утвердить.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2017.

Содержание

- Определение целей и задач

- Определение целей:

- Определение задач:

- Пример:

- Анализ рынка и конкурентов

- Рыночная структура

- Конкуренты

- Оценка возможностей

- Оценка потенциала продаж

- Определение целевой аудитории

- Проанализировать рынок

- Оценить конкурентов

- Анализ продукта

- Результаты анализа

- Расчет затрат и прибыли

- Затраты на производство

- Прибыль

- Анализ прибыльности

- Применение результатов прогнозирования доходов в практике

- Вопрос-ответ

- Зачем нужно уметь составлять прогнозы доходов?

- Какие данные необходимо учитывать при составлении прогнозов доходов?

- Какие методы могут использовать при составлении прогнозов доходов?

- Какие ошибки можно допустить при составлении прогнозов доходов?

- Какие полезные инструменты могут помочь при составлении прогнозов доходов?

- Каковы основные шаги при составлении прогнозов доходов?

Необходимость составления прогнозов доходов возникает у любого бизнеса, как небольшого, так и крупного. Точный прогноз помогает строить эффективную стратегию развития компании, заранее узнавать о возможных рисках и избежать неудачных инвестиций. Однако, составление прогнозов — задача не из легких, требующая знаний и опыта.

Для того, чтобы помочь начинающим предпринимателям освоить этот навык, мы подготовили практический учебник, который будет полезен как новичкам, так и профессиональным аналитикам. Мы разберём наиболее важные методы составления прогнозов, обсудим принципы работы с информацией и научимся использовать специальные инструменты для прогнозирования различных параметров.

Эта статья окажется особенно полезной тем, кто хочет начать свой бизнес с чистого листа или же ищет возможность улучшить свои навыки ведения бизнеса. В конце статьи вы найдете список материалов, которые помогут углубить свои знания в этой области и продолжать изучать её.

Определение целей и задач

Определение целей:

Первым шагом в составлении прогноза доходов является определение целей. Необходимо четко определить, зачем нужен этот прогноз, какую цель вы хотите достичь. Например, целью может быть установление бюджета на следующий квартал, прогнозирование продаж или определение возможности инвестирования.

Определение задач:

После определения целей, необходимо составить перечень задач, которые позволят достичь поставленной цели. Задачи могут включать в себя анализ прошлых финансовых отчетов, прогнозы изменений на рынке, выявление потенциальных рисков и возможностей. Каждая задача должна быть конкретной и измеряемой, чтобы ее выполнение можно было проверить в будущем.

Пример:

| Цель: | Определение возможности инвестирования в следующем году. |

|---|---|

| Задачи: |

|

Правильное определение целей и задач является важным шагом в составлении прогнозов доходов, определяя направление работы и позволяя достигнуть желаемых результатов.

Анализ рынка и конкурентов

Рыночная структура

Перед составлением прогноза доходов необходимо провести анализ рынка продаж товаров или услуг. Для этого следует изучить рыночную структуру. Определите количество продуктов, которые уже присутствуют на рынке, а также тех, кто производит эти товары или услуги.

Изучите различные отрасли рынка и их размеры. Это позволит лучше понимать, насколько ограничен данный рынок и как сложно будет на него войти.

Конкуренты

Изучите конкурентов, которые уже присутствуют на данном рынке. Определите, кто является главным игроком и какие достижения у него есть. Изучите их бизнес-стратегию и действия на рынке. Выясните, какие методы они используют, чтобы привлекать клиентов и удерживать их.

Распределите конкурентов по уровню их важности. Определите, кто является главным конкурентом, а кто не настолько значителен для развития вашего бизнеса. Это поможет сосредоточить усилия и ресурсы на достижении целей, а не на бесполезном бросании вызова каждому из конкурентов.

Оценка возможностей

На основе полученных данных о рыночной структуре и конкурентах, определите, каковы возможности для вашего бизнеса. Необходимо понять, насколько вы сможете удерживать своих клиентов и привлекать новых. Исследуйте, насколько вы сможете выделиться на фоне конкурентов и предложить что-то уникальное.

Важно оценить возможности конкурентов, которые могут быть угрозой для вашего бизнеса. Будьте готовы к превосходству конкурентов и определите, что вы будете делать, если они начнут привлекать ваших клиентов.

Оценка потенциала продаж

Определение целевой аудитории

Для определения потенциала продаж необходимо понимать, кто является целевой аудиторией вашего продукта или услуги. Это поможет выявить потенциальные покупатели и определить, как ими лучше заниматься.

Нужно учитывать возраст, пол, профессию, интересы и другие факторы, которые влияют на привлечение внимания к продукту.

Проанализировать рынок

Необходимо провести анализ рынка, на котором вы работаете. Определить размеры рынка, его долю, популярность продуктов, конкурентов и т.д. Данный анализ поможет понять, какую долю рынка вы можете занять и каков ваш потенциал продаж.

Оценить конкурентов

Необходимо оценить действия конкурентов и проанализировать, что они делают правильно и неправильно. Это поможет определить свои сильные и слабые стороны, а также создать более эффективные стратегии продаж.

Анализ продукта

Оцените свой продукт/услугу на предмет его привлекательности для потенциальных покупателей. Что делает ваш продукт уникальным, что может заставить потенциального покупателя выбрать именно вас? Это поможет определить, насколько успешны будут ваши стратегии продаж.

Результаты анализа

Объединив результаты анализа, вы сможете определить потенциал продаж вашего продукта или услуги. Это поможет создать эффективные стратегии продаж и определить на сколько реалистичны были ваши прогнозы доходов. Также, вы сможете изменять стратегии на основе анализа результата источников продаж.

Расчет затрат и прибыли

Затраты на производство

Прежде чем составлять прогнозы доходов, важно рассчитать затраты на производство товара или услуги. В расчет затрат на производство включаются:

- Сырье и материалы

- Трудовые ресурсы

- Энергия и вода

- Аренда производственного помещения

- Обслуживание оборудования

Прибыль

Прибыль — это разница между общей выручкой и затратами на производство. Для расчета прибыли необходимо учесть не только затраты на производство, но и другие расходы:

- Расходы на маркетинг и рекламу

- Административные расходы

- Налоги и сборы

После вычета всех расходов, полученная сумма будет являться чистой прибылью. Важно учитывать, что каждый бизнес имеет свои особенности, и формула для расчета прибыли может быть индивидуальной.

Анализ прибыльности

Анализ прибыльности — это процесс оценки того, насколько эффективным является бизнес. Для этого необходимо сравнить полученную прибыль с затратами на производство и другими расходами. Если прибыль превышает затраты, это означает, что бизнес является прибыльным. Если прибыль меньше затрат, необходимо искать способы снижения расходов или увеличения выручки.

| Показатель | Значение |

|---|---|

| Выручка | 100 000 рублей |

| Затраты на производство | 50 000 рублей |

| Другие расходы | 20 000 рублей |

| Прибыль | 30 000 рублей |

| Анализ | Бизнес является прибыльным, так как прибыль больше затрат и других расходов |

Применение результатов прогнозирования доходов в практике

Полученные результаты прогнозирования доходов могут быть использованы в практике для принятия решений и планирования бизнес-стратегии. Например, зная предстоящий объем продаж и прибыли, компания может решить, сколько продукции необходимо произвести на следующем этапе производства.

Также, на основе прогнозирования доходов, можно определить, какие маркетинговые кампании были наиболее успешными и какие необходимо корректировать. Это позволяет лучше понимать потребности рынка и улучшать стратегии продвижения товаров и услуг.

Прогнозирование доходов также помогает компаниям более осознанно планировать свое бюджетирование. Зная, какие именно ресурсы (материалы, трудозатраты, маркетинговые затраты и т.д.) будут потребны для достижения желаемых целей, можно более точно распределить бюджет и не рисковать нехваткой финансовых средств на критических этапах бизнеса.

- Пример: Компания XYZ провела прогнозирование доходов на следующий квартал и определила, что ожидается увеличение объема продаж на 30%. На основе этой информации, она решила увеличить количество произведенной продукции и объем инвестиций в маркетинговые кампании.

- Совет: Чтобы прогнозирование доходов было наиболее точным, необходимо учитывать все доступные данные, анализировать тренды и прогнозировать риски. Также важно обучиться работе с соответствующими инструментами и программным обеспечением для прогнозирования доходов.

Вопрос-ответ

Зачем нужно уметь составлять прогнозы доходов?

Составление прогнозов доходов необходимо для планирования бизнеса и принятия важных решений. Предвидеть потенциальные доходы помогает оценить возможности бизнеса, определить его конкретные цели, сформулировать стратегию.

Какие данные необходимо учитывать при составлении прогнозов доходов?

При составлении прогнозов следует учитывать множество данных, включая данные о рынке, конкурентах, инфляции, экономической ситуации в стране и мировых тенденциях. Также важно учитывать внутренние данные о компании, такие как качество продукции и услуг, продуктивность, эффективность управления и т.д.

Какие методы могут использовать при составлении прогнозов доходов?

Существует множество методов прогнозирования доходов, от классических до весьма инновационных. К ним относятся регрессионный анализ, древовидные модели, корреляционный анализ, анализ временных рядов, анализ факторов и др.

Какие ошибки можно допустить при составлении прогнозов доходов?

Ошибки при составлении прогнозов могут быть разного характера. Часто это завышенные ожидания, недооценка рисков, неправильные расчеты финансовых потоков или неверный выбор метода прогнозирования.

Какие полезные инструменты могут помочь при составлении прогнозов доходов?

Существуют специальные программы и инструменты, которые позволяют создавать прогнозы доходов, включая Excel, SPSS, R, SAS, Minitab, Tableau и многие другие. Важно правильно выбрать инструмент в соответствии с характером и объемом анализа данных.

Каковы основные шаги при составлении прогнозов доходов?

Основными шагами при составлении прогнозов доходов являются: сбор и анализ данных, выбор метода прогнозирования, разработка модели прогнозирования, проверка ее качества, определение потенциальных рисков, обработка данных и разработка финансового плана.

Все

доходы, получаемые населением страны,

можно охарактеризовать как номинальные,

реальные и реально используемые.

Номинальные

доходы

представляют собой совокупность

денежных, натуральных и косвенных

доходов, получаемых населением страны.

Денежные

доходы — это

доходы, полученные населением от

предприятий и организаций всех форм

собственности в качестве оплаты труда.

Общая сумма денежных доходов населения

за отчетный год определяется на основе

данных бюджетных обследований, проводимых

Госкомстатом России, а также с

использованием отчетных балансов

денежных доходов и расходов населения.

На перспективу денежные доходы

определяются на основе прогнозного

баланса денежных доходов и расходов

населения и экспертных оценок.

Натуральные

доходы –

доходы, полученные в личном подсобном,

фермерском хозяйствах и в форме оплаты

от предприятий и организаций. Они

определяются на основе использования

межотраслевого баланса производства

и распределение продукции и услуг.

Косвенные

доходы –

доходы, полученные в процессе использования

услуг, представленных бесплатно или с

частичной оплатой учреждениями сферы

обслуживания. Они рассчитываются на

основе данных отчетного и прогнозного

федерального бюджета.

Реальные

доходы —

определяются путем вычета из размера

номинальных доходов сумм, уплаченных

населением в виде налогов и других

обязательных платежей с учетом индекса

цен.

Реально

используемые (конечные) доходы

— представляют собой ту часть реальных

доходов населения, которая используется

непосредственно на приобретение

материальных благ и услуг. В объем

реально используемых доходов населения

не входят: денежные сбережения, взносы

в общественные организации, суммы,

израсходованные в порядке спонсорства

и т.п.

Способы

расчета прогнозных значений денежных

доходов населения.

Первый

способ

базируется на использовании в расчетах

объема и структуры валового национального

дохода. Для этого предварительно

требуется рассчитать лично — располагаемый

доход населения:

ЛРД

= ВНП — А — НПК + ТП — Н,

где

ВНП – валовой

национальный продукт страны (стоимость

всех произведенных товаров и услуг в

стране);

А

— амортизация (износ оборудования,

основных средств или денежные средства,

отложенные на восстановление основных

средств);

НПК

— нераспределенная прибыль коммерческих

организаций;

ТП

— трансферты платежи (выплаты по

социальному страхованию, пособия по

безработице, выплаты инвалидам и т.д.);

Н

— налоги.

Если

из полученной суммы ЛРД вычесть сбережения

населения, то получим сумму доходов

населения, которая может быть использована

на потребление духовных и материальных

благ и услуг.

Второй

способ

осуществления прогнозных расчетов

доходов населения носит название «расчет

по составным элементам».

Рассмотрим методику его применения.

На

первом этапе

рассчитываются

денежные

доходы

населения, складывающиеся из следующих

составных элементов:

а) заработная

плата;

б)

доходы от собственности;

в) поступления из

финансовой системы;

г) пенсии, стипендии;

д) прочие поступления

На

втором этапе

определяются денежные

расходы

населения (обязательные и добровольные),

формирующиеся из следующих элементов:

а)

налоги, сборы и другие обязательные

платежи;

б) взносы в

общественные организации;

в) приобретение

ценных бумаг;

г) выплаты процентов

по кредитам, займам;

д)

прочие нетоварные расходы;

Третий

этап

предусматривает анализ прироста

сбережений населения.

На

четвертом

этапе

определяются денежные доходы населения,

используемые на приобретение товаров

и услуг:

ДП=ДД –ДР+(-)С,

где

ДП – размер денежных доходов населения,

используемых на приобретение товаров

и услуг;

ДД

— размер всех денежных доходов населения;

ДП

– размер денежных расходов населения,

за исключением расходов на приобретение

товаров и услуг;

С

– сбережения населения.

На

пятом этапе

определяются натуральные доходы,

полученные населением от домашних,

фермерских хозяйств, предприятий,

организаций.

Шестой

этап формирует

размер бесплатно предоставляемых услуг.

Седьмой

этап. На нем

рассчитывается проигрыш (выигрыш)

населения от динамики цен.

На

восьмом

этапе определяются конечные (реально

используемые доходы населения):

КД=ДП+НД+БУ+(-)ДЦ,

где

КД

– конечные (реально используемые) доходы

населения;

ДП

— размер денежных доходов населения,

используемых на приобретение товаров

и услуг;

НД

– размер натуральных доходов, полученных

населением от домашних, фермерских

хозяйств, предприятий и организаций;

БУ

— размер бесплатно предоставляемых

услуг;

ДЦ

— проигрыш

(выигрыш) населения от динамики цен.

Третий

способ

расчета прогнозных значений денежных

доходов и расходов населения основан

на использовании баланса

денежных доходов и расходов населения.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Как сделать прогноз выручки?

Система планирования компании состоит из множества взаимосвязанных и взаимозависимых элементов. Основой данной системы выступает прогноз выручки, который с одной стороны способствует финансовой устойчивости предприятия и эффективности ее деятельности, с другой — служит фундаментом для всех других планов, например, бюджета продаж, маркетинга, производства и т.д.

Необходимость прогнозирования выручки в бизнесе

Обусловлено влиянием на другие показатели деятельности организации, в связи с чем при возникновении ошибки в расчетах, вся система ориентиров может быть нарушена. Основной целью является оценка функционирования предприятия в будущем.

Обсуждение его принятия является длительным процессом, так как влияет на интересы всех подразделений фирмы. Так топ-менеджмент стремится к обеспечению положительной тенденции в бизнесе, отдел продаж — к возможности выполнения, финансисты – к сбалансированности денежных потоков, а остальные службы – к достаточности ресурсов для реализации. Баланс возможен лишь при формировании документа, отражающего реальную картину.

Сложность заключается в воздействии на данный показатель большого количества как внутренних, так и внешних факторов, что требует применения аналитических методов и инструментов.

Регулярное сопоставление фактических результатов с прогнозными позволяет контролировать работы и корректировать ее путем управляющего воздействия.

Алгоритм составления прогноза выручки

Составитель должен четко следовать алгоритму действия для создания объективного прогноза выручки.

- Подвести итоги и отследить динамику продаж за предыдущие периоды.

В первую очередь необходимо проанализировать прибыль и рассчитать ее темпы роста как отношения объемов предыдущего периода к рассматриваемому.

Также важно учесть сезонность путем определения доли каждого месяца в общем годовом объеме и рассчитать изменение средней стоимости.

- Изучить будущие мероприятия по развитию бизнеса, которые способны оказать влияние, к ним можно отнести:

- изменение ассортимента;

- открытие новых точек;

- развитие дополнительных каналов;

- изменение цены;

- проведение распродаж и иных стимулирующих спрос воздействий;

- маркетинговые акции.

- Проанализировать иные факторы, оказывающие влияние, например:

- функционирование отрасли;

- демография;

- экономическое развитие;

- принятие новых нормативно-правовых актов;

- изменение порядка регулирования и иные.

Они могут быть следствием воздействия как внешней среды, так и внутренней.

- Сформировать предварительный расчет.

Лучше всего это делать на основании будущего плана продаж, значения которого необходимо умножить на будущую стоимость продукции.

Если ценовая политика заранее не определена, то уровень цены также необходимо рассчитать исходя из динамики предыдущих периодов с учетом факторов спроса и предложения на рынке.

При этом не стоит забывать о коэффициенте эластичности, который показывает, в какой степени происходит изменение спроса или предложения при снижении/увеличении стоимости. Его можно определить путем анализа данных прошлых лет.

- Учесть имеющиеся ресурсы фирмы.

Если реализовать запланированный объем не получится из-за нехватки кадров или в результате ограниченности мощностей производства, то необходимо или изыскать дополнительные ресурсы, или скорректировать документ.

Какой бы точный он не был, реализовать его невозможно без использования тех или иных средств.

На этом этапе стоит убедиться в достаточности трудового потенциала, наличии необходимых скалдских метров, отсутствии нехватки денег для осуществления закупок.

- Обсудить с подразделениями предприятия.

Как выше уточнялось, необходимо учесть интересы всех структурных единиц и собственников.

- Сформировать итогового документ, довести его до всех сотрудников.

Это необходимо для увязки всех последующих планов, так как он служит фундаментом их формирования.

Таким образом, описанный алгоритм позволяет создать план с учетом данных прошлых лет и оказывающих влияние факторов.

Методы прогнозирования выручки

Существует разнообразие методов, которые на практике могут использоваться как отдельно, так и в совокупности. Рассмотрим наиболее часто встречающиеся подробнее.

- Учет остатков нереализованной продукции на начало и конец периода и планируемого объема производства. Тогда выручка равна (В): В= Он+Ов-Ок, где Он – остатки на начало периода, Ов – планируемый объем выпуска, Ок – прогноз остатков на конец периода в текущих ценах.

- Индексный метод основан на расчете индекса изменения объема реализации (Ир), изменения ассортимента продукции (Иа), изменения цен на товары (Иц). В соответствии с ним В=Вф*Иа*Иц*Ир.

- Анализ предельных издержек и дохода как показателей, получаемых от продажи каждой дополнительной единицы продукции в зависимости от вида конкуренции, сформировавшейся в отрасли. При совершенной конкуренции предельных доход одинаков при любых объемах производства, так как фирма не оказывает влияния на стоимость. Однако, при монополии он будет изменяться пропорционально кроме первой единицы.

- Метод прямого счета предполагает, что весь объем произведенной продукции осуществляется на основе предварительного заказа. Является наиболее достоверным, поскольку объем производства заранее связан со спросом и существует договоренность о цене. Тогда выручка представляет собой произведение заказанного объема и стоимости по договорам на поставку.

- Экстраполяция путем изучения темпов роста на основе данных в предыдущих годах, оценки факторов, оказывающих влияние и опроса экспертов о возможности их сохранения в будущем.

Применение тех или иных методов зависит от компетентности лица, составляющего прогноз. Для формирования более полной картины необходимо применение указанных методов в совокупности. Все эти методы также позволят вам сформировать адекватный прогноз спроса, который станет основой для плана доходов.

Не знаете как применить данные методы при составлении бизнес-плана, мы можем сделать это за вас и создать бизнес-план под ключ, также Вы можете купить уже готовый бизнес-план с расчетом всех показателей.

Пример составления прогноза выручки

Компания «А» занимается производством бутилированной воды. Для построения прогноза выручки используем данные по объему (О) и цене (Ц) выпускаемой продукции за прошлый год (табл. 1).

Таблица 1 Показатели выпускаемой продукции компании «А» за 2017 год.

Были проанализированы темпы роста продаж за период с 2015 года, которые составили 103% (2014/2015 гг), 102% (2015/2016 гг), 104% (2016/2017 гг.). В будущем периоде планируется сохранение темпов роста 4%, что составит 71760 ед.

Далее определяем сезонность путем вычисления доли каждого месяца в общем объеме продаж (табл.2). Очевиден рост объемов продаж в летние месяцы. После чего, в этой же таблице отследим динамику цены, за основу возьмем январь как 100%, остальное рассчитаем. Рост стоимости происходит также в летние месяцы, основное падение весной и в октябре.

Таблица 2 Расчет сезонности выпускаемой продукции фирмы «А» за 2017 год.

В будущем году планируется заключение контракта на поставку с крупной розничной сетью на 1000 ед. в месяц, что даст дополнительную прибыль. Больше никаких мероприятий и маркетинговых акций не запланировано.

Планируемый объем составляет 71760+12000=83760 тыс. ед. Разбиваем его по месяцам путем умножения доли каждого месяца на общий объем (табл. 3). При рассмотрении ценовых факторов изменение стоимости не предвидится, берем за основу цены предыдущего года и рассчитываем прогноз выручки путем умножения планируемого объема продаж на стоимость.

Таблица 3 Распределение планируемого объема продаж по месяцам с учетом сезонности

Обсуждаем полученное значение с руководителями всех подразделений, сопоставляем с имеющимися ресурсами и утверждаем документ.

Ошибки прогнозирования выручки

При формировании стоит избегать следующих ошибок.

Отсутствие реального видения и стремление выдать желаемое за действительное в силу различных психологических особенностей. Этому особенно подвержены собственники бизнеса, которые имеют тенденцию к идеализации.

Невнимание к факторам. Необходимо максимально учесть все имеющиеся и возможные факторы и не жалеть на это времени. Пренебрежение данным пунктов ведет к ошибкам.

Формирование в последнюю очередь. Помните о том, что сначала формируется указанный документ, после этого остальные элементы системы планирования компании.

Выручка — ключевой показатель в бизнес-плане. Например, если вам понадобится бизнес-план производства мягких игрушек, то прогноз выручки поможет вам оценить также и другие финансовые и инвестиционные показатели.

Выводы

На основе рассматриваемого показателя выстраивается вся система планирования компании. Следуя описанному выше алгоритму и применяя совокупность различных методов можно построить реальный прогноз выручки компании. Он будет также выступать контролем процесса функционирования и позволит вовремя корректировать намеченный курс.

Формирование бизнес-плана невозможно без расчета данного показателя. У нас Вы можете заказать бизнес-план под ключ или купить уже готовый бизнес-план со всеми расчетами.