Собственники затеяли реорганизацию компании. Что будет происходить с отчетностью при слиянии, присоединении и разделении; как подготовиться к грядущим изменениям бухгалтеру, обсудим в этой статье.

Бухгалтерская отчетность при реорганизации

Общее правило для всех форм реорганизации: вновь созданное предприятие принимает на себя обязанность сдать за предшественника отчетность по итогам года. Сделать это нужно в течение 3 месяцев после завершения отчетного периода (ст. 23-1(5) НК РФ). Включаются сведения с начала года и до последней даты перед днем государственной регистрации результатов реорганизации.

Кроме того, правопреемник сдает отчетность и за себя. Она формируется на основе тех данных, которые новое предприятие получило от предшественника. Как правило, передаточный акт составляется как можно ближе к дате регистрации. Однако те хозяйственные операции, которые попадают в промежуток времени между, тоже должны быть учтены, а суммы корректировки вносятся в оборотно-сальдовые ведомости (п. 6-7 ст. 16 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Таким образом, вступительная отчетность компании-правопреемника подается с учетом данных передаточного акта и сумм корректировок.

Сформировать бухгалтерскую отчетность вы можете в программе Такском. Все документы составляются на актуальных бланках с учетом изменений законодательства. После подготовки отчеты тестируются проверочными программами ФНС.

Что делать бухгалтеру при разделении компании

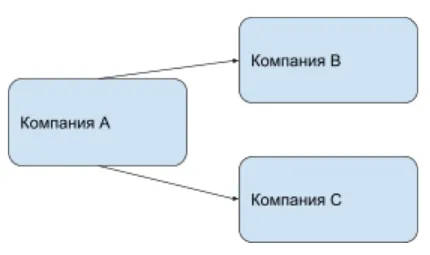

В результате реорганизации в форме разделения компания-предшественник прекращает свое существование, и образуются две (или более) новые фирмы.

Бухгалтер при этом должен совершить ряд следующих действий.

1. Составить передаточный акт.

Унифицированного бланка не существует, за основу можно взять форму бухгалтерского баланса и добавить в нее дополнительные сведения. Утверждает передаточный акт учредители, а не руководитель фирмы-предшественника.

Если передаточный акт не направить в ИФНС или не указать в нем положение о правопреемстве, то налоговая может выдать отказ регистрации новых компаний по итогам разделения (ст. 59 ГК РФ).

2. Сформировать заключительную бухгалтерскую отчетность.

Какое-то время после составления передаточного акта и до государственной регистрации итогов реорганизации компания-предшественник еще работает. Все изменения на счетах бухгалтер должен раскрыть в пояснительной записке к заключительной бухгалтерской отчетности.

3. Составить вступительный бухгалтерский баланс.

После внесения записи в ЕГРЮЛ бухгалтеры вновь созданных юридических лиц составляют вступительный баланс. Для этого они используют данные из передаточного акта.

Алгоритм действий бухгалтерии при слиянии компаний

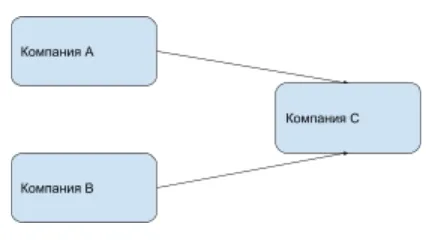

Реорганизация в форме слияния — это прекращение деятельности двух (или более) самостоятельных компаний и передача их прав и обязанностей одному вновь создаваемому юридическому лицу.

- Бухгалтеры компании «А» и компании «В» перед внесением записи в ЕГРЮЛ должны оформить заключительную бухгалтерскую отчетность, в том числе закрыть счета бухгалтерского учета и сформировать прибыли и убытки, как при обычной ликвидации юрлица.

- Если какие-то хозяйственные операции продолжаются в этот период до создания новой фирмы (в том числе компании несут расходы на реорганизацию), их бухгалтеры указывают в пояснениях к отчетности.

- Вновь созданная организация составляет вступительный баланс в момент своей официальной регистрации. В нем учитываются активы и обязательства обеих реорганизованных компаний. Для этого построчно суммируйте показатели заключительных балансов участников слияния.

Что делать бухгалтеру, если компания присоединяется к другому юрлицу

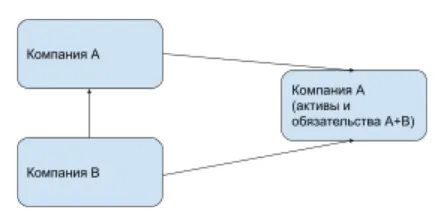

К уже существующей компании «А» присоединяются активы и обязательства другой компании «В», и последняя при этом ликвидируется. Но нового юридического лица не образуется. Именно этот процесс является реорганизацией в форме присоединения.

Порядок действий для бухгалтерии будет следующий.

- Компания, которая будет ликвидирована по итогам реорганизации, составляет заключительную отчетность и сдает ее в ФНС.

- Бухгалтер, в том числе, производит закрытие всех счетов учета, формирует финансовый результат от деятельности.

- Компания «А», к которой присоединяется другое юридическое лицо, ведет свою работу в обычном режиме. Бухгалтеру не нужно оформлять вступительный баланс. По итогам года он просто составляет отчетность (с учетом новых активов и обязательств) и подает в ФНС в марте следующего периода.

Так что с точки зрения сложности бухгалтерской работы это самый не трудозатратный вариант реорганизации.

Если в компаниях при разделении, слиянии или присоединении ведется электронный документооборот, то передача документов становится в разы проще. Электронные документы:

- легко подписать и «положить» в архив;

- можно быстро отправить, а их доставка будет подтверждена;

- при передаче дел просто отправить и сверить, это быстрее, чем передавать бумажные документы.

Как быть с налоговой отчетностью и уплатой налогов

Итак, с подачей налоговой отчетности все довольно просто: НК РФ не устанавливает специальные сроки для сдачи деклараций и отчетов при реорганизации компании.

Независимо от формы (слияния, присоединения, разделения и т.д.) документы подает:

- предшественник — до даты реорганизации,

- правопреемник — после внесения записи в ЕГРЮЛ (см. Письмо Минфина № 03-02-07/1-229 от 25.09.2012 и Письмо ФНС № ЕД-4-3/104 от 14.01.2013).?

Исключение из правил — реорганизации в форме выделения. В этом случае правопреемства не появляется, поэтому налоговую отчетность в ФНС должна предоставить сама реорганизуемая компания.

Документ по теме: разъяснения в отношении сдачи отчетности реорганизованными компаниями ФНС России дала в письме от 2 июля 2019 г. № СД-4-3/12868@.

|

Декларация НДС |

если компания-предшественник не успела сдать заключительную декларацию, правопреемник объединяет свои операции и операции предшественника в одной декларации по НДС и подает по месту своей регистрации |

не позднее 25 числа месяца, следующего за кварталом, в котором состоялась реорганизация |

|

Декларация по налогу на прибыль |

если компания-предшественник не успела сдать заключительную декларацию/отчет, правопреемник подает по месту своего учета 2 документа: 1) с данными предшественника за период с начала года до реорганизации; 2) с данными правопреемника с момента реорганизации и до конца года |

не позднее 28 марта следующего года после реорганизации. |

|

6-НДФЛ |

||

|

не позднее установленных сроков представления отчета за период, в котором произошла реорганизация |

||

|

Расчет по страховым взносам |

позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в течение которого произведена реорганизация |

То же касается и уплаты налогов в бюджет: эта задача при реорганизации юридического лица возлагается на ликвидационную комиссию (п. 1 ст. 49 НК РФ).

Если же фирма-предшественник не оплатила в полном объеме налоги, обязанность возлагается на правопреемника.

Такском— аккредитованный (по новым правилам) удостоверяющий центр. Если вам нужна электронная подпись для проведения сделок, закупок, доступа к личным кабинетам, для иных целей или ЭЦП нужны для сотрудников, АУЦ Такском выпустит для вас квалифицированную электронную подпись. Если у вас есть действующая КЭП, то выпуск можно провести удаленно.

Подобрать, продлить, заказать ЭЦП

Подведем итог

- При проведении реорганизации (в т. ч. форме слияния, разделения и присоединения) ответственность за сдачу отчетности преимущественно ложится на компанию-правопреемника.

- Сроки сдачи отчетности остаются те же.

- Передаточный акт обязателен при реорганизации в форме разделения. Без него откажут в государственной регистрации нового общества.

- Бухгалтер прежней компании формирует заключительную бухгалтерскую отчетность, бухгалтер новой — оформляет вступительный бухгалтерский баланс, в который включаются и активы, и обязательства предшественника.

- При подаче декларации НДС за отчетный период, в котором произошла реорганизация, нужно объединить и свои операции и операции компании-предшественника в одном документе.

Разобраться и с бухгалтерской, и с налоговой отчетностью при реорганизации компании поможет сервис Такском. Это подготовка электронных отчетов в соответствии с требованиями ФНС, автоматическая проверка на ошибки, круглосуточная поддержка и консультации.

- Главная

- Правовые ресурсы

- Подборки материалов

- Промежуточный баланс при реорганизации

Промежуточный баланс при реорганизации

Подборка наиболее важных документов по запросу Промежуточный баланс при реорганизации (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Путеводитель по корпоративным спорам. Вопросы судебной практики: Реорганизация общества с ограниченной ответственностьюВ порядке пункта 1 статьи 63 ГК РФ ликвидатор ООО «Нота» опубликовал в средствах массовой информации сообщение о ликвидации юридического лица и о порядке и сроке заявления требований его кредиторами. Вместе с тем, обстоятельства, связанные с принятием ликвидатором всех возможных мер по выявлению кредиторов и их уведомлению в письменной форме, с учетом того, что денежное обязательство ООО «Дилижанс» перед банком в порядке универсального правопреемства перешло к ООО «Нота», судами не исследовались. Оценка действий ООО «Нота» и ранее существовавшего ООО «Дилижанс» по реорганизации и последующей ликвидации с нулевым промежуточным ликвидационным балансом на предмет их добросовестности и отсутствия злоупотребления правом с позиции пункта 3 статьи 1, пункта 1 статьи 10 ГК РФ судебными инстанциями также не давалась.

Готовое решение: Когда надо проводить инвентаризацию

(КонсультантПлюс, 2023)Сроки проведения инвентаризации при реорганизации (ликвидации) организации устанавливают так, чтобы завершить ее до даты составления передаточного акта (промежуточного ликвидационного баланса) (п. п. 4, 5 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, п. 1.5 Методических указаний по инвентаризации).

Нормативные акты

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 8 июля 2019 г.

Содержание журнала № 14 за 2019 г.

Собственники бизнеса приняли решение о реорганизации, начался процесс присоединения. Расскажем о том, что предстоит сделать бухгалтерам реорганизуемых обществ, какие шаги они должны предпринять, а также как правильно сформировать бухгалтерскую и налоговую отчетность.

Присоединение: бухгалтерская и налоговая отчетность

Чем заняться в переходный период

Инвентаризация имущества и обязательств реорганизуемых обществ проведена, передаточный акт составлен и утвержден общим собранием участников. Все необходимые уведомления о начале процедуры присоединения направлены (подробнее — см. здесь).

Начинается переходный период, который продлится до завершения реорганизации, то есть до внесения в ЕГРЮЛ записи о прекращении деятельности присоединяемого общества.

Может так случиться, что в переходный период придется представлять годовую бухотчетность. Например, если присоединение завершится в I квартале следующего года.

Годовая бухотчетность формируется в обычном порядке. Только в пояснениях к ней реорганизуемые компании должны будут раскрыть следующую информацию о начавшейся процедурепп. 10, 11 ПБУ 7/98; п. 46 Методических указаний, утв. Приказом Минфина от 20.05.2003 № 44н (далее — Методические указания):

•основание проведения присоединения;

•сведения об организациях, участвующих в присоединении;

•дату составления передаточного акта;

•изменения в составе и стоимости имущества и обязательств в переходном периоде, а также события, которые вызвали эти изменения;

•сумму расходов, связанных с присоединением;

•размер уставного капитала правопреемника и др.

Присоединение часто путают с другой формой реорганизации — слиянием

Отчитываться по налогам и страховым взносам в этот период также надо будет в обычном режиме.

Возникшие в переходный период изменения в составе и стоимости имущества, а также изменения обязательств в передаточный акт уже не попадут. Они найдут свое отражение в заключительной бухотчетности присоединяемой компаниип. 22 Методических указаний.

Снижение деловой активности присоединяемого общества, сокращение хозяйственных операций в переходном периоде минимизируют расхождения между данными в передаточном акте и в заключительной отчетности — и этим облегчат бухгалтеру задачу по ее формированию.

К правопреемнику переходят не только имущество и обязательства присоединяемой организации, но и ее обязанность по сдаче бухгалтерской и налоговой отчетности (если предшественник не представил отчетность), а также по уплате налогов (если это юрлицо их не уплатило).

Чтобы снизить нагрузку на правопреемника, можно перевести работников присоединяемого общества в новую организацию заранее, закончив с ними все расчеты еще задолго до завершения присоединения. Например, если подача документов на регистрацию присоединения планируется 10 июня, то 31 мая уже можно всех сотрудников присоединяемой компании перевести в присоединяющую организацию, рассчитать и перечислить заработную плату, налоги и взносы за май, а также отчитаться по страховым взносам и НДФЛ.

А вот перевести директора присоединяемого общества ранее даты внесения записи в ЕГРЮЛ не получится, так как заявление о внесении сведений о прекращении деятельности должен подписывать действующий директор. Заработная плата директору за июнь будет начислена и выплачена правопреемником.

Как сформировать заключительную бухотчетность

Завершится реорганизация, когда в ЕГРЮЛ будет внесена соответствующая запись о прекращении деятельности присоединяющейся организации. Лист записи ЕГРЮЛ по форме № Р50007 — документальное тому подтверждениеПриказ ФНС от 12.09.2016 № ММВ-7-14/481@; п. 4 ст. 57 ГК РФ; Информация ФНС «Об упрощении оформления документов при регистрации и учете налогоплательщиков с 1 января 2017 г.».

На день, предшествующий внесению записи о прекращении деятельности, присоединяемому обществу предстоит составить заключительную бухотчетность — последнюю для негоп. 20 Методических указаний; ст. 16 Закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ). Например, если запись произведена 14 июня, то последняя бухотчетность будет за период с 1 января по 13 июня.

Формируется она точно так же, как и обычная годоваяп. 2 ст. 14 Закона № 402-ФЗ; пп. 9, 20 Методических указаний:

•производится закрытие счета учета прибылей и убытков;

•на основании договора о присоединении распределяются (направляются на определенные цели) суммы чистой прибыли присоединяющейся организации.

Если с даты утверждения передаточного акта в стоимости имущества и обязательствах произошли изменения, которые в него включены не были, то информацию об этом нужно раскрыть в пояснительной записке к заключительной бухотчетности. Например, по приобретенным в этот период материальным ценностям или по погашенной дебиторской (кредиторской) задолженности.

Заключительная бухотчетность должна быть представлена в налоговый орган и органы статистики не позднее 3 месяцев с момента внесения в ЕГРЮЛ сведений о прекращении деятельности. Поскольку к моменту представления отчетности самой организации уже не будет, сдавать ее придется правопреемнику. И если он пропустит этот срок, то заплатит штрафподп. 5 п. 1 ст. 23, п. 2 ст. 50, п. 1 ст. 126 НК РФ.

Данные, отраженные в заключительной отчетности, нужно затем присоединить к данным организации-правопреемника. Чтобы это сделать правильно, помимо экземпляра самой заключительной отчетности присоединяемого общества, нужно получить от него данные аналитического учета, бухгалтерские регистры, инвентарные карточки. Ведь необходимо будет организовать полноценный бухучет после присоединения, а здесь без аналитики не обойтись.

Налоговые аспекты

Лучше лично проследить за тем, чтобы налоговики перенесли остатки из карточек расчетов с бюджетом фирмы-предшественника на лицевой счет ее правопреемника

Последний налоговый период для присоединяющейся компании заканчивается днем внесения в ЕГРЮЛ записи о прекращении ее деятельностип. 3 ст. 55 НК РФ. Отчитаться по налогам за период до этой даты ей самой невозможно. Сложно узнать заранее точную дату внесения записи, ведь ИФНС может и отказать в регистрации. Тогда предполагаемый срок будет сдвинут.

По общему правилу, если присоединяемая компания не успела сдать налоговые декларации и уплатить налоги, сделать это должен правопреемник по месту своего учета или учета объекта (например, объекта недвижимости или транспортного средства). А если после реорганизации обнаружены ошибки, то правопреемник сдает и уточненные декларациист. 50, п. 3 ст. 55 НК РФ; Письма Минфина от 09.02.2018 № 03-03-06/1/7849, от 13.09.2012 № 03-05-05-01/54; УФНС по г. Москве от 10.02.2012 № 16-15/011630@. Специальные сроки для этого при реорганизации не установлены. Руководствоваться надо общими нормамип. 3 ст. 50, п. 6 ст. 80 НК РФ.

Информация об объектах учета, состав доходов и расходов присоединяемого общества, их оценка для целей исчисления налогов определяются по данным налогового учета на дату завершения присоединения. Чтобы правильно организовать налоговый учет после присоединения, необходимо получить от присоединяемого общества, помимо первичных документов, правоустанавливающих документов на объекты учета и налоговых деклараций, еще и налоговые регистры, справки, расчеты, расшифровки, счета-фактуры.

Сроки представления деклараций и уплаты налогов

Если запись о прекращении деятельности присоединяемого общества в ЕГРЮЛ внесена в 2019 г., то налоговую декларацию по налогу на прибыль следует представить и налог уплатить не позднее 30 марта 2020 г. Поскольку 28 марта 2020 г. — выходной день, срок переносится на ближайший рабочий деньп. 7 ст. 6.1, п. 4 ст. 289 НК РФ.

Срок представления налоговой декларации по налогу на имущество — не позднее 30 марта 2020 г. Срок уплаты налога устанавливают субъекты РФп. 3 ст. 386, п. 1 ст. 383 НК РФ.

Представить налоговую декларацию по НДС за последний налоговый период присоединенного общества, за который оно не успело отчитаться, правопреемник должен не позднее 25-го числа месяца, следующего за истекшим кварталомст. 163, пп. 1, 5 ст. 174 НК РФ. Уплатить налог ему нужно как обычно: равными долями не позднее 25-го числа каждого из 3 месяцев, следующего за истекшим кварталом.

Если в результате присоединения правопреемнику передаются транспортные средства, то представить за последний календарный год налоговую декларацию по транспортному налогу придется правопреемнику. Это он должен сделать по месту регистрации транспортных средств в срок не позднее 3 февраля 2020 г. (поскольку 1 февраля 2020 г. — выходной)п. 1 ст. 360, п. 3 ст. 363.1 НК РФ. Срок уплаты налога установлен в законах субъектов РФп. 1 ст. 363 НК РФ.

Сроки представления форм 2-НДФЛ и 6-НДФЛ при реорганизации не установлены. При присоединении действуют общие сроки.

Присоединяемое общество по месту своего учета должно представитьп. 2 ст. 230 НК РФ:

•сведения о доходах и суммах начисленного, удержанного и перечисленного в бюджет НДФЛ (форма 2-НДФЛ) — не позднее 1 апреля года, следующего за истекшим налоговым периодом;

•расчет исчисленных и удержанных сумм НДФЛ (форма 6-НДФЛ) за I квартал, полугодие, 9 месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим годом.

Если присоединяемая организация не успеет это сделать до даты присоединения, представлять отчетность по месту своего учета будет правопреемникпп. 2, 5 ст. 230 НК РФ; Письмо ФНС от 17.01.2018 № ГД4-11/582@.

Чтобы облегчить задачу организации-правопреемнику по представлению отчетности по НДФЛ, можно приурочить дату перевода сотрудников к дате подачи документов на государственную регистрацию реорганизации в ИФНС. Тогда присоединяемое общество успеет само представить справки 2-НДФЛ и расчет 6-НДФЛ в ИФНС в последний день своего существования.

Страховые взносы

Страховые взносы за присоединяемое общество правопреемник уплачивает не позднее 15-го числа следующего календарного месяца. Расчет по страховым взносам он должен представить по месту своего нахождения не позднее 30-го числа месяца, следующего за расчетным периодомпп. 1, 3, 7 ст. 431 НК РФ.

По мнению чиновников, при определении базы для исчисления страховых взносов правопреемник не вправе учитывать выплаты и иные вознаграждения, начисленные в пользу работников в присоединенной организацииПисьмо Минфина от 16.05.2017 № 03-15-06/29543. В базу для начисления страховых взносов он включает выплаты и вознаграждения работникам начиная со дня государственной регистрации присоединения. Если работники были переведены в организацию-правопреемник заранее — со дня перевода.

Если реорганизованная компания не согласна с такой позицией контролеров и не будет определять базу по взносам с нуля, то, скорее всего, ей придется доказывать свою правоту в суде.

Что касается сроков представления в территориальный орган ПФР сведений индивидуального (персонифицированного) учета, то они должны быть поданы не позднее дня представления в регистрирующий орган документов для внесения записи о прекращении деятельности присоединенного обществап. 3 ст. 11 Закона от 01.04.96 № 27-ФЗ. Речь идет о сведениях по формам СЗВ-М, СЗВ-СТАЖ, ОДВ-1, ДСВ-3.

Порядок заполнения отчетности по налогам и взносам

Когда правопреемник составляет налоговые декларации по налогам и расчеты по страховым взносам за присоединяемое общество, он должен указать:

•в полях «ИНН» и «КПП» в верхней части страниц декларации свои данные — ИНН и КПП организации-правопреемника, которая подает декларацию;

•в поле «Представляется в налоговый орган (код)» — код налогового органа, в котором правопреемник состоит на учете;

•в полях «организация/обособленное подразделение», «налогоплательщик», «наименование налогового агента» — название присоединенной организации;

•в поле «Форма реорганизации (ликвидация) (код)» — код «5» (присоединение);

•в поле «ИНН/КПП реорганизованной организации (обособленного подразделения)» — ИНН и КПП присоединенной организации.

В то же время следует учесть некоторые особенности заполнения, которые для наглядности приведены в таблице.

В формах 2-НДФЛ в поле «Признак» дополнительно нужно указать значение:

•или «3» — если в справке отражаются доходы физлиц, с которых присоединяемое общество удержало и перечислило НДФЛ в бюджетп. 2 ст. 230 НК РФ;

•или «4» — если в справке отражаются доходы физлиц, с которых присоединяемое общество не смогло удержать налогп. 5 ст. 226 НК РФ.

В форме 6-НДФЛ данные раздела 1 показываются нарастающим итогом с начала года до даты завершения реорганизации, в разделе 2 отражаются даты и суммовые значения в общем порядке.

* * *

По результатам реорганизации налоговики должны перенести остатки из карточек расчетов с бюджетом организации-правопредшественника на лицевой счет организации-правопреемника. Проконтролировать, сформировала ли ИФНС лицевые счета и выслала ли их по месту регистрации правопреемника, будет не лишним. Возможно, для того чтобы одна инспекция передала, а другая загрузила лицевые счета в свою программу, придется связываться с ними не один раз.

О том, как правопреемнику отразить на счетах учета входящие остатки своего предшественника и наладить учет после присоединения, читайте в следующей статье.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Реорганизация

2022 г.

2019 г.

Чтобы избежать штрафов и проблем с госорганами, учитывайте некоторые особенности при сдаче отчетности по ликвидированным и реорганизованным компаниям.

ТОЛЬКО СЕГОДНЯ — Задайте вопрос юристу бесплатно!

- Задайте вопрос через через онлайн-чат

- Позвоните на горячую линию: Вся РФ — 8(800)302-58-65

Бухгалтерская отчетность

Бухгалтерская (финансовая) отчетность при ликвидации сдается в два этапа.

-

Направьте уведомление по форме № Р15016 «Заявление (уведомление) о ликвидации юридического лица» в налоговую инспекцию. Промежуточный ликвидационный баланс в налоговую инспекцию предоставлять не нужно.

ФНС утверждены формы:

- бухгалтерской (финансовой) отчетности при реорганизации (ликвидации) организации (ликвидационная, последняя отчетность) — КНД 0710095;

- упрощенной бухгалтерской (финансовой) отчетности при реорганизации (ликвидации) организации (ликвидационная, последняя отчетность) — КНД 0710094.

Показатели этой отчетности не отличаются от показателей обычной бухгалтерской отчетности.

Подробнее о формулах расчета и содержании каждого раздела читайте здесь:

- Бухгалтерская (финансовая) отчетность.

- Упрощенная бухгалтерская (финансовая) отчетность.

Налоговая отчетность

При ликвидации компании сдаются все отчеты, предумотренные системой налогообложения. Отправьте их до того, как в ЕГРЮЛ внесут запись о прекращении деятельности организации.

Налоговые декларации в связи с ликвидацией организации заполняются в обычном порядке, за исключением Титульного листа.

- Поле «Налоговый период (код)» указывается код, соответствующий отчетному периоду, в котором ликвидируется организация.

- По реквизиту «Форма реорганизации (ликвидация) (код)» указывается код «0».

Пенсионный фонд

Пока идет процесс ликвидации, отчетность за истекшие периоды сдавайте как обычно. Учитывайте особенности заполнения и сдачи последних отчетов:

Фонд социального страхования

При ликвидации компании сдается только отчет 4-ФСС. Отправьте его перед тем, как подать документы о прекращении деятельности в налоговую.

На титульном листе в поле «Прекращение деятельности»

выберите «Да»

. Остальные поля заполните как обычно.

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Бухгалтерская отчетность

Бухгалтерскую (финансовую) отчетность в этом случае предоставляет реорганизуемая компания.

Отчетность составляется за период начала отчетного года до даты, предшествующей внесению записи в ЕГРЮЛ. Отразите в ней данные о фактах хозяйственной жизни с даты утверждения передаточного акта до даты внесения записи о реорганизации.

ФНС утверждены формы:

- бухгалтерской (финансовой) отчетности при реорганизации (ликвидации) организации (ликвидационная, последняя отчетность) — КНД 0710095;

- упрощенной бухгалтерской (финансовой) отчетности при реорганизации (ликвидации) организации (ликвидационная, последняя отчетность) — КНД 0710094.

Правила формирования отчетности при реорганизации установлены Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденными Приказом Минфина России от 20.05.2003 N 44н.

При реорганизации в форме преобразования заключительная бухгалтерская отчетность не формируется.

Бухгалтерская (финансовая) отчетность по обособленным подразделениям не составляется.

Подробнее о формулах расчета и содержании каждого раздела читайте здесь:

- Бухгалтерская (финансовая) отчетность.

- Упрощенная бухгалтерская (финансовая) отчетность.

Налоговая отчетность

За последний налоговый период отчетность может предоставить:

- само реорганизуемое юридическое лицо до снятия с учета. Если отчетность предоставить после внесения записи в ЕГРЮЛ, то налоговая инспекция пришлет отказ;

- организация-правопреемник, если реорганизуемая компания не сдавала отчетность до внесения изменений в ЕГРЮЛ. Налоговые декларации организация-правопреемник подает по месту своего учета.

Срок предоставления налоговых деклараций не изменяется.

Налоговые декларации в связи с реорганизацией заполняются в обычном порядке, за исключением Титульного листа. Правопреемник указывает:

- по реквизиту «По месту нахождения (учета) (код)» — 215 или 216 (в отчете «РСВ» — 217);

- в поле ИНН и КПП — реквизиты правопреемника;

- по реквизиту «Организация/обособленное подразделение» — наименование реорганизованного лица;

- в поле «Форма реорганизации (ликвидация) (код)» — код реорганизации, ИНН и КПП реорганизованного лица.

Налог на прибыль организации

Если обособленное подразделение закрыто в последнем квартале (месяце) отчетного периода, декларация подается по месту нахождения организации. Она включает:

- декларацию по организации и приложение №5 к Листу 02 по закрытому обособленному подразделению;

- декларацию по закрытому обособленному подразделению.

Декларации предоставляются в обычные сроки. Закрытие обособленного подразделения на них не влияет.

За оставшиеся отчетные периоды и по итогам года декларации предоставляются в том же порядке, как и в периоде, в котором закрыли обособленное подразделение.

Если вы подаете уточненные декларации по закрытому обособленному подразделению, предоставьте их по месту учета организации.

6-НДФЛ

При закрытии обособленного подразделения два варианта представления pасчета:

- до закрытия — в налоговый орган по месту учета обособленного подразделения;

- после закрытия — в налоговый орган по месту учета организации.

В расчете указываются:

- по реквизиту ИНН и КПП — ИНН и КПП организации;

- по реквизиту «Код по ОКТМО» титульного листа — ОКТМО по месту нахождения закрытого подразделения;

- по реквизиту «Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)» титульного листа — код «9»;

- по реквизиту «ИНН/КПП реорганизованной организации/ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения» титульного листа — ИНН и КПП закрытого подразделения.

Срок подачи расчета будет зависеть от того, в каком квартале закрыли подразделение.

Расчет по страховым взносам

Порядок заполнения расчета зависит от полномочий обособленного подразделения:

- ОП не наделено полномочиями по начислению и выплате доходов физическим лицам — расчет заполняется и представляется в общем порядке;

- ОП наделено полномочиями по начислению и выплате доходов физическим лицам — порядок представления расчета аналогичен ликвидации организации.

Расчет представляется в налоговую инспекцию по месту нахождения ОП. Специальные сроки для подачи расчета не установлены, но рекомендуется это сделать до закрытия обособленного подразделения.

Уточненный (корректирующий) расчет по закрытому обособленному подразделению представляется в налоговый орган по месту учета головной организации.

Промежуточный ликвидационный баланс в 2023 году

(см. текст в предыдущей редакции)

1. Ликвидационная комиссия опубликовывает в средствах массовой информации, в которых опубликовываются данные о государственной регистрации юридического лица, сообщение о его ликвидации и о порядке и сроке заявления требований его кредиторами. Этот срок не может быть менее двух месяцев с момента опубликования сообщения о ликвидации.

Ликвидационная комиссия принимает меры по выявлению кредиторов и получению дебиторской задолженности, а также уведомляет в письменной форме кредиторов о ликвидации юридического лица.

2. После окончания срока предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне требований, предъявленных кредиторами, результатах их рассмотрения, а также о перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

3. В случае возбуждения дела о несостоятельности (банкротстве) юридического лица его ликвидация, осуществляемая по правилам настоящего Кодекса, прекращается и ликвидационная комиссия уведомляет об этом всех известных ей кредиторов. Требования кредиторов в случае прекращения ликвидации юридического лица при возбуждении дела о его несостоятельности (банкротстве) рассматриваются в порядке, установленном законодательством о несостоятельности (банкротстве).

4. Если имеющиеся у ликвидируемого юридического лица (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества юридического лица, на которое в соответствии с законом допускается обращение взыскания, с торгов, за исключением объектов стоимостью не более ста тысяч рублей (согласно утвержденному промежуточному ликвидационному балансу), для продажи которых проведение торгов не требуется.

В случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов или при наличии признаков банкротства юридического лица ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица, если такое юридическое лицо может быть признано несостоятельным (банкротом).

5. Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидационной комиссией в порядке очередности, установленной статьей 64 настоящего Кодекса, в соответствии с промежуточным ликвидационным балансом со дня его утверждения.

6. После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

7. В случаях, если настоящим Кодексом предусмотрена субсидиарная ответственность собственника имущества учреждения или казенного предприятия по обязательствам этого учреждения или этого предприятия, при недостаточности у ликвидируемых учреждения или казенного предприятия имущества, на которое в соответствии с законом может быть обращено взыскание, кредиторы вправе обратиться в суд с иском об удовлетворении оставшейся части требований за счет собственника имущества этого учреждения или этого предприятия.

8. Оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его учредителям (участникам), имеющим вещные права на это имущество или корпоративные права в отношении юридического лица, если иное не предусмотрено законом, иными правовыми актами или учредительным документом юридического лица. При наличии спора между учредителями (участниками) относительно того, кому следует передать вещь, она продается ликвидационной комиссией с торгов. Если иное не установлено настоящим Кодексом или другим законом, при ликвидации некоммерческой организации оставшееся после удовлетворения требований кредиторов имущество направляется в соответствии с уставом некоммерческой организации на цели, для достижения которых она была создана, и (или) на благотворительные цели.

9. Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения сведений о его прекращении в единый государственный реестр юридических лиц в порядке, установленном законом о государственной регистрации юридических лиц.

Промежуточный баланс при ликвидации ООО

Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

Что такое промежуточный баланс

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Как составлять промежуточный баланс: основные моменты

Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

- об активах и пассивах компании;

- о ее имуществе;

- о текущих кредиторских долгах;

- о существующих дебиторских долгах.

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

- данные об уставном капитале – на момент закрытия он должен быть ровно таким, каким был указан в уставе юридического лица во время его постановки на государственный учет;

- информацию о займах и кредитах. Здесь должны быть указаны все кредиторы предъявившие свои финансовые претензии в течение двухмесячного срока с момента объявления о закрытии предприятия. Напротив каждого из них необходимо написать о том, какое решение принято по данному долгу, в частности, погашен он или кредитору отказано в его возмещении;

- все о заработной плате, в том числе премиях, компенсациях за отпуск, различных пособиях и материальной помощи, выплачиваемых сотрудникам;

- доходы. Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования;

- внеоборотные средства и убытки.

Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии;

- протокол собрания учредителей;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

Отчетность при ликвидации ООО

Учредители компании могут закрыть ее в любой момент. Но прежде чем ИФНС внесет запись о ликвидации организации, необходимо сдать комплект отчетности. Какие отчеты и куда сдавать, кто их подписывает — расскажем в статье.

Что сдавать при ликвидации ООО

Процесс ликвидации может занять от трех месяцев до года. Пока идут необходимые процедуры, компания обязана отчитываться в стандартном режиме. То есть ООО должно сдавать отчетность в ИФНС, ПФР, ФСС и другие контролирующие органы в зависимости от вида деятельности и нюансов работы.

Порядок сдачи отчетности регламентирован НК РФ, ГК РФ и отдельными федеральными законами.

Сдайте все необходимые отчеты и заявления в процессе ликвидации через интернет. Попробовать

Бухгалтерская отчетность при ликвидации ООО

- баланс,

- отчет о финансовых результатах

- и приложения к балансу.

Как известно, такой комплект подается в налоговую службу раз в год.

Приняв решение закрыть фирму, бухгалтеру придется составить два ликвидационных баланса. Один из них называется промежуточный, второй — окончательный.

Создание промежуточного ликвидационного баланса продиктовано нормами ст. 63 ГК РФ. Оформляется такой баланс на стандартном бланке. То есть визуально он выглядит, как обычный годовой баланс.

Составляется промежуточный баланс участниками ликвидационной комиссии после того, как истечет срок для взыскания кредиторской задолженности. Кредиторы могут предъявить претензии с момента размещения сообщения о ликвидации в журнале «Вестник». Срок, в течение которого кредиторы могут заявить о своих правах, определяет ликвидационная комиссия.

Минимальный срок для обращения — два месяца.

Исходя из этого, промежуточный баланс нужно отдать в налоговую инспекцию не ранее, чем через два месяца после отметки в «Вестнике». Обратите внимание, что законодательство не предусматривает обязанность сдавать промежуточный баланс в ФНС. Однако практика показала, что баланс лучше приложить к уведомлению о ликвидации юридического лица (форма Р15016) – тогда процесс ликвидации пройдет быстрее.

В промежуточном балансе отражают:

- данные об имуществе ликвидируемого ООО,

- список требований кредиторов,

- итоги рассмотрения претензий,

- перечень удовлетворенных требований, в том числе по решению суда.

Последний отчетный период для ликвидируемой организации — период с 1 января по дату исключения из ЕГРЮЛ (ст. 17 Закона от 06.12.2011 № 402-ФЗ). При этом бухгалтерская финансовая отчетность составляется на дату, предшествующую дате исключения из ЕГРЮЛ.

Окончательный баланс составляют на основании промежуточного баланса и операций, совершенных после подписания промежуточного баланса. С 2020 года утверждена специальная форма баланса (письмо ФНС РФ от 25.11.2019 № ВД-4-1/24013@). До выхода письма окончательный баланс сдавали на стандартном бланке.

Последний баланс готовится после закрытия долгов перед кредиторами, работниками, бюджетом и т.д. Нужно ли включать в окончательный баланс имущество, распределяемое между учредителями, — вопрос спорный. Рекомендуем уточнить этот момент у ИФНС.

Заключительную отчетность нужно представить в налоговые органы вместе с заявлением Р15016.

Ликвидационные балансы, как и прочую отчетность, подписывают члены ликвидационной комиссии.

Налоговая отчетность при ликвидации ООО

Комплект налоговой ликвидационной отчетности аналогичен тому, который организация сдавала в период своей деятельности. Разница лишь в нюансах заполнения форм и в сроках отчетности.

Налоговые декларации нужно сдать до внесения в реестр отметки о закрытии компании. Налоговый период определяется исходя из периодичности отчетности. Годовые декларации сдаются за период с 1 января до даты внесения отметки о ликвидации. При этом день официальной ликвидации ООО не учитывается. На практике декларации подают в комплекте с окончательным ликвидационным балансом.

Также налоговую отчетность можно представить вместе с промежуточным балансом при условии, что после не будет налогооблагаемых операций. Исключение — расчет по страховым взносам, который необходимо предъявить на проверку до подписания промежуточного баланса (п. 15 ст.

431 НК РФ).

Например, ООО сдает окончательный баланс 20.11.2023. Если компания применяла ОСНО, нужно сдать следующие отчеты:

- декларацию по НДС за период с 01.10.2023 по 20.11.2023;

- декларацию по налогу на прибыль за период с 01.01.2023 по 20.11.2023;

- 6-НДФЛ за период с 01.01.2023 по 20.11.2023.

У ликвидационной отчетности на титульном листе будут специальные коды налогового периода.

Для декларации по НДС предусмотрены коды 51, 54, 55 и 56. Если декларация подается за I квартал, ставится код 51. В декларации по налогу на прибыль при закрытии общества нужно ставить код 50.

Коды налогового периода можно узнать из утвержденного порядка заполнения декларации.

Если компания находится на УСН, отчетность сдается по тем же правилам — до внесения отметки в ЕГРЮЛ. Декларация по УСН оформляется за период с начала года и до даты подписания окончательного баланса.

Форму 6-НДФЛ следует сдать после завершения всех расчетов с персоналом и учредителями. Здесь также предусмотрены ликвидационные коды: 51 — за I квартал; 52 — за полугодие; 53 — за 9 месяцев; 90 — за год.

Отчетность в фонды при ликвидации ООО

Отчетность в фонды сдается после расторжения трудовых договоров и до сдачи окончательного ликвидационного баланса.

Как только промежуточный баланс подписан, у ликвидаторов есть месяц на сдачу СЗВ-СТАЖ и СЗВ-М. Важно успеть отчитаться по формам до подачи пакета документов на ликвидацию (п. 3 ст.

11 Федерального закона от 01.04.1996 № 27-ФЗ).

В ФСС сдается единственный отчет 4-ФСС. Его следует представить до подачи заявления в ФНС (п. 15 ст.

22.1 Федерального закона от 24.07.1998 №125-ФЗ).

СЗВ-ТД подается в Пенсионный фонд не позднее дня, наступившего после увольнения сотрудника.

Также ПФР ждет индивидуальные сведения по каждому работнику: СНИЛС, ФИО, дату и место рождения, пол, адрес, паспортные данные (пп. 1–8 п. 2 ст. 6 Федерального закона от 01.04.1996 № 27-ФЗ).

Для этого подойдет форма АДВ-1 с дополнением в виде СНИЛС.

На всех отчетах делается пометка о завершении деятельности.

Подготовьте и отправьте бухгалтерский баланс, налоговую персонифицированную и статистическую отчетность в электронном виде.

Статистическая отчетность при ликвидации ООО

В течение своей деятельности ООО сдает ряд отчетов в Росстат. Правила отчетности не меняются до конца ликвидации компании. Пока идет процесс закрытия фирмы необходимо сдавать привычные статистические отчеты.

Процесс ликвидации пройдет успешно, если следовать нормам законодательства. Пошаговая инструкция закрытия организации прописана в ст. 63 ГК РФ.

Важно своевременно подготовить документы и сдать отчетность в контролирующие органы — сделать это без ошибок можно в системе Контур.Экстерн.

Содержание страницы

- Когда необходим разделительный баланс

- Законодательные нормы

- Время составления разделительного баланса

- Форма и содержание разделительного баланса

- Как делят активы и долги при реорганизации

- Документальная основа разделительного баланса

- Передаточный акт

- Регистрация предприятий-правопреемников

Иногда предприятия вынуждены менять свою организационно-правовую форму: фирмы сливаются, разделяются, присоединяются или выделяются, преобразовываются. Как правильно передать имущественные активы в ходе таких изменений? Для этого и составляется разделительный баланс.

Вопрос: Как отразить в учете организации (ООО), образованной в результате выделения, получение по разделительному балансу в качестве вклада в уставный капитал бывшего в употреблении объекта основных средств (ОС) и начисление по нему амортизации, если его остаточная стоимость на дату передачи менее 100 000 руб.?

Посмотреть ответ

Разберемся с его содержанием, порядком составления, ключевыми особенностями.

Когда необходим разделительный баланс

Реорганизация предприятий – это смена их организационно-правовой формы. Прежнее юрлицо перестает существовать, а его права «наследует» другое юридическое лицо, ставшее правопреемником в результате одного из процессов:

- слияния;

- преобразования;

- разделения;

- выделения.

Если фирма реорганизуется путем выделения или разделения, то имущественные ценности передаются компании-правопреемнице на основании особого документа – разделительного баланса.

Вопрос: В марте 2018 года было принято совместное решение собственников о реорганизации компании А путем присоединения к ней компании Б. Обе компании являются ООО. Присоединение произошло в июне 2018 года. Передача активов, обязательств и прочего произведена по передаточному акту и актам сверок на дату присоединения. В связи с вновь открывшимися фактами — выяснилось, что в передаточном акте не были отражены существенные суммы кредиторской задолженности, — один из участников компании А инициировал отмену присоединения. В марте 2020 года по решению суда сделка по реорганизации в форме присоединения признана недействительной. Какие действия должна предпринять компания А (отсоединяющая организация) по выделению компании Б активов и пассивов? Нужно ли оформить разделительный баланс, составить заключительную бухгалтерскую отчетность и представить ее в налоговый орган?

Посмотреть ответ

Разделение останавливает деятельность первичного юридического лица, передавая его права нескольким вновь создаваемым организациям. Выделение не ликвидирует материнскую фирму, а позволяет передать часть прав и обязанностей новым компаниям, возникшим из нее. В любом случае нужно адекватно разделить имущество между реорганизованными предприятиями. Этот вопрос и регулирует разделительный баланс, определяя финансы, имущественные активы и обязательства, переходящие к свежеиспеченным бизнес-единицам.

ВАЖНАЯ ИНФОРМАЦИЯ! Без разделительного баланса разделить имущество невозможно. Но само действие по написанию этого документа обязательным не является.

Законодательные нормы

- Различные формы реорганизации обоснованы в п. 5 ст. 58 Гражданского кодекса РФ.

- Нюансы смены правовой формы между ЗАО и ООО описаны в Федеральном законе №208-ФЗ «Об акционерных обществах» от 26 декабря 1995 года.

- Порядок принятия решения о реорганизации регулируется ст. 57 ГК РФ и ст. 20 Федерального Закона № 208-ФЗ.

- Регистрация новых юридических лиц, образованных после реорганизации, осуществляется в рамках Федерального Закона №129-ФЗ «О государственной регистрации юридических лиц и ИП» от 08 августа 2001 года.

- Правопреемство регулируется положениями Налогового Кодекса РФ.

- Передаточный акт составляется на основании упоминаний в ст. 58, 59 ГК РФ и Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций №44н, утвержденных Приказом Минфина России 20 мая 2003 года.

Что должны содержать передаточный акт и разделительный баланс?

Время составления разделительного баланса

Когда начинать делить имущество фирмы? Этап составления разделительного баланса закономерно наступает после совершения следующих шагов:

- утверждение решения о реорганизации в результате собрания участников или акционеров, постановления суда или предписания государственных органов;

- начало процесса;

- инвентаризация материальных фондов материнского предприятия;

- ревизия обязательств.

Учредители сами вправе выбрать сроки для написания разделительного баланса.

К СВЕДЕНИЮ! Контролирующие органы для удобства рекомендуют приурочить составление разделительного баланса к концу отчетного периода, лучше – года.

Форма и содержание разделительного баланса

Законодательство не утверждает порядок составления и форму этого документа – это внутреннее дело реорганизуемой фирмы. Единственное обязательное нормативное требование – «положение о правопреемстве», иными словами, следует привести сравнительные данные по имущественным ценностям и долгам у «старой» и «новой» (новых) фирм.

ВНИМАНИЕ! Учредители сами решают, как оценивать имущество: по рыночной цене или по остаточной стоимости.

Удобно применять для оформления стандартный бухгалтерский балансовый бланк, где предусмотрены колонки для реорганизуемой фирмы и всех правопреемниц. Цифра, указанная в первой колонке, посвященной организации-предшественнице, должна являться суммой всех остальных. Например, если из одной фирмы выделяется другая, в балансе нужно предусмотреть три колонки: для изначальной фирмы, для выделенной части и для оставшейся.

В приложении к балансу необходимо подробно описать все обозначенные в таблице суммы: стоимость каждого актива и количество долговых обязательств.

Как делят активы и долги при реорганизации

Основной фактор, определяющий цифры в разделительном балансе, – это соглашение между учредителями фирм, подвергающихся реорганизации. По обоюдному согласию принимаются решения о передаче или сохранении за собой имущественных объектов, денежных средств, обязательств перед кредиторами. Существуют принятые правила, по которым баланс распределяется чаще всего, если стороны не решили иначе:

- материальные ценности (имущество, запасы, материалы, неоконченное производство и т.п.) делятся по принципу «кому более необходимо»;

- обязательства по долгам – «минусовые» активы раздаются пропорционально «плюсовым», то есть взявший больше имущества берет на себя большие обязательства;

- деньги – сумма с различных счетов и кассовых остатков делится так, как договорятся участники.

Документальная основа разделительного баланса

Чтобы новые бухгалтерские отчеты формировались правильно и не вызывали нареканий у проверяющих органов, составление разделительного баланса нужно правильно оформить. Для этого необходима следующая обосновывающая документация:

- решение учредителей о реорганизации: в нем впервые фиксируется регламент разделения активов и распределения долгов, а также способ оценки имущества;

- отчеты по бухгалтерии «старой» фирмы – они являются основой для оценки делящегося имущества;

- бумаги по последней инвентаризации – содержат стоимостную оценку активов;

- накладные на покупку активов, если она совершена после инвентаризации – бланки требуется приложить к инвентаризационным документам;

- акты расшифровки обязательств материнской фирмы;

- «первичка» по приему и передаче основных средств, запасов, материалов, материальных ценностей;

- опись другого имущества, которое будет передаваться, но не числится в первичных документах;

- роспись кредиторской и дебиторской задолженности с подтверждением о своевременном уведомлении кредиторов о реорганизации;

- бумаги, подтверждающие расчеты с различными органами, структурами, фондами (муниципальными и коммерческими);

- договоры с вновь создаваемыми компаниями (на случай судебных претензий по переданным обязательствам);

- выписка из ЕГРЮЛ, свидетельствующая о факте реорганизации, прикрепляется после регистрации.

Передаточный акт

Вышеперечисленный комплекс документов подтверждает, что права и обязанности реорганизованной фирмы перешли к новым субъектам, и определяет, какие именно и в какой мере. Поэтому данный пакет документации называют передаточным актом. После составления он утверждается органом, принявшим решение о реорганизации. Передаточный акт предоставляется налоговым органам для регистрации свежесозданных юридических лиц.

Регистрация предприятий-правопреемников

После составления разделительного баланса ничто не помешает зарегистрировать новые организации, взявшие начало из материнской фирмы. В территориальное отделение налоговой следует предоставить такие документы:

- разделительный баланс;

- заявления на регистрацию новых юрлиц;

- квитанции, свидетельствующие об уплате госпошлины;

- дополнительные документы, если они требуются по положениям Федерального Закона №129 «О государственной регистрации юридических лиц».

После принятия пакета документов придется подождать решения о регистрации. В госсреестр будут внесены записи:

- о реорганизации прежнего юридического лица;

- о создании новых организаций.

Для этого нужен срок от нескольких дней до максимум 3 месяцев.

ВАЖНО! Пока новая информация не появится в ЕГРЮЛ, фирма-предшественник официально считается действующей.

Разделительный баланс представители учредителей могут написать самостоятельно. Для этой цели можно пригласить сторонних специалистов, тогда услуга будет платной, а ее стоимость будет зависеть от передаваемых объемов и количества бухгалтерской документации, подлежащей обработке.