Этапы процедуры ликвидации

Для получения ответа на вопрос «Ликвидационный баланс должен быть нулевым или нет?» разберем несколько моментов, связанных с процедурой ликвидации предприятия.

В ст. 61–64 ГК РФ выделены этапы, которые должна пройти компания при ликвидации:

- Вынесение органом управления или единоличным собственником решения о закрытии предприятия.

- Информирование налоговой инспекции о вынесенном решении для изменения данных в ЕГРЮЛ.

- Утверждение специальной комиссии по ликвидации.

- Публичное сообщение о прекращении деятельности, например, через СМИ, на интернет-ресурсах.

- Проведение инвентаризации имущества и обязательств, принятие мер по истребованию дебиторской задолженности и извещение кредиторов о ликвидации юридического лица.

- Составление промежуточного ликвидационного бухгалтерского баланса.

- Окончательный расчет с кредиторами.

- Составление окончательного (итогового) ликвидационного баланса

- Распределение имущества юридического лица, оставшееся после удовлетворения требований кредиторов, его учредителям (участникам).

- Государственная регистрация результатов закрытия компании.

Итак, в процессе ликвидации может быть составлено несколько ликвидационных балансов: промежуточные и окончательный. При этом они не должны быть одинаковыми.

Подробнее о процедуре ликвидации читайте в статье «Порядок закрытия ООО — пошаговая инструкция».

Промежуточный ликвидационный баланс

Составляется промежуточный ликвидационный баланс ликвидационной комиссией только после окончания срока предъявления требований кредиторами (п. 1 ст. 63 ГК РФ).

Промежуточный ликвидационный баланс должен содержать информацию:

- об имуществе ликвидируемой организации (на основании результатов инвентаризации);

- перечне требований, предъявленных кредиторами, и результатах их рассмотрения;

- перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Данные об имуществе должны быть подтверждены материалами инвентаризации (п. 27 ПБУ о бухучете и бухотчетности, утвержденное приказом Минфина РФ от 29.07.1998 № 34н). Как правило, перечень предъявленных кредиторами требований и результаты их рассмотрения ликвидационной комиссией приводятся в приложении к балансу, полученный документ пронумеровывается, прошивается и скрепляется печатью на обороте. Таким образом, исходя из требований к промежуточному ликвидационному балансу, можно утверждать, что нулевым он быть никак не может.

Промежуточный ликвидационный баланс утверждают учредители (участники) юридического лица или орган, принявший решение о ликвидации. В некоторых случаях промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом. Такой порядок предусмотрен п. 2. ст. 63 ГК РФ. Обратите, внимание, что не стоит утверждать промежуточный ликвидационный баланс, если имеет место хотя бы одно из следующих обстоятельств:

- суд принял к производству исковое заявление кредитора к ликвидируемому обществу, и решение по этому делу (иной судебный акт, завершающий производство по делу) еще не вступило в законную силу;

- в отношении ликвидируемого общества проводят выездную налоговую проверку, и итоговый документ по ней еще не вступил в силу.

Закон прямо не запрещает утвердить промежуточный ликвидационный баланс в каждом из таких случаев. Однако при наличии хотя бы одного из них подать уведомление в налоговый орган о составлении промежуточного ликвидационного баланса нельзя (подп. «б», «в» п. 4 ст. 20 закона «О государственной регистрации…» от 08.08.2001 № 129-ФЗ).

Несмотря на то, что в законе № 129-ФЗ нет прямого указания на обязанность сдавать промежуточный ликвидационный баланс в регистрирующий орган, сдать его необходимо, так как без промежуточного баланса окажется невозможной проверка достоверности ликвидационного баланса. А достоверность ликвидационного баланса является необходимым условием регистрации ликвидации организации.

Порядок составления промежуточного ликвидационного баланса описали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в ответ эксперта. Это бесплатно.

Ликвидационный баланс должен быть нулевым или нет

После того, как все расчеты с кредиторами завершены, составляется уже ликвидационный баланс, который также должен быть утвержден учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица (п. 6 ст. 63 ГК РФ). И здесь опять встает вопрос: «Ликвидационный баланс должен быть нулевым или нет»? Ответ на этот вопрос неоднозначный. Дело в том, что на настоящий момент не выработано единого методологического подхода, закрепленного в НПА, к порядку составления показателей окончательного ликвидационного баланса. Кроме того, ст. 63 ГК РФ не устанавливает первоочередности составления ликвидационного баланса перед распределением имущества между собственниками. В ней говорится только о том, что оба эти действия должны произойти после погашения кредиторки. Также затрудняет ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» то обстоятельство, что законодательно не урегулирован вопрос о правомочности ликвидационной комиссии самостоятельно принимать решение о распределении имущества, оставшегося после расчета с кредиторами, между участниками (учредителями).

В принципе правомочны обе позиции: и что он должен быть нулевым, и что может иметь показатели (кроме кредиторки).

Таким образом, если допустить, что ликвидационная комиссия правомочна распределять имущество, оставшееся после расчета с кредиторами, между акционерами и ликвидационный баланс может быть составлен после распределения имущества, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» положителен.

Если же считать, что решение о распределении имущества, оставшегося после расчета с кредиторами, принимают акционеры, и ликвидационный баланс должен содержать информацию о таком имуществе, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» отрицателен.

В связи с неопределенностью законодательства по этому вопросу представляется, что обе изложенные позиции могут быть правомочны, хотя каждая из них имеет свои минусы.

О том, как может делиться имущество между участниками, читайте в материале «Как происходит распределение имущества при ликвидации ООО?».

Последствия составления нулевого и ненулевого балансов

Недостатком первой позиции может являться наличие среди активов ликвидируемой организации дебиторской задолженности, взыскание которой может растянуться на довольно длительное время, и соответственно составление ликвидационного баланса будет перенесено на неопределенный срок (пока не будет погашена вся дебиторская задолженность). Вторым недостатком данной позиции является неопределенность в порядке разрешения возможного спора между участниками относительно того, кому из них должно быть передано оставшееся имущество. Согласно п. 8 ст. 63 ГК в случае возникновения спора относительно того, кому из участников нужно передать вещь, ликвидационная комиссия должна продать эту вещь с торгов, но представляется, что с этим вопросом могут возникнуть определенные сложности, ведь эта вещь по решению ликвидационной комиссии уже передана одному из участников. Очевидно, что в этом случае нулевой ликвидационный баланс может быть утвержден только после разрешения спора между участниками.

Недостатком второй позиции может явиться наличие среди активов ликвидируемой организации имущества, облагаемого транспортным налогом и (или) налогом на имущество. В этом случае ликвидируемая организация продолжает оставаться плательщиком указанных налогов, и у нее до распределения или продажи данного имущества продолжает формироваться кредиторская задолженность по этим налогам. А, следовательно, в этом случае ликвидационный баланс не может быть утвержден, поскольку будет иметь место кредиторская задолженность по налогам.

Ликвидационный баланс: образец заполнения

Ликвидационный баланс не имеет специально утвержденной формы. Он заполняется на бланке, который принят приказом Минфина РФ от 02.07.2010 № 66. При этом должно быть указано его название: промежуточный ликвидационный баланс или ликвидационный баланс. Такие рекомендации были приведены в письме ФНС России от 07.08.2012 № СА-4-7/13101.

На нашем сайте вы можете скачать форму бухгалтерского баланса «Заполнение формы 1 бухгалтерского баланса (образец)».

Ликвидационный баланс составляется по тем же правилам, что и обычный ежеквартальный и годовой бухгалтерские балансы.

О том, как заполнять бухгалтерский баланс, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Особых правил для составления промежуточного ликвидационного баланса (образец заполнения нулевого баланса при ликвидации вы можете скачать на нашем сайте) не установлено.

Скачать образец заполнения нулевого ликвидационного баланса

Скачать образец заполнения нулевого ликвидационного баланса

Последняя бухгалтерская отчетность

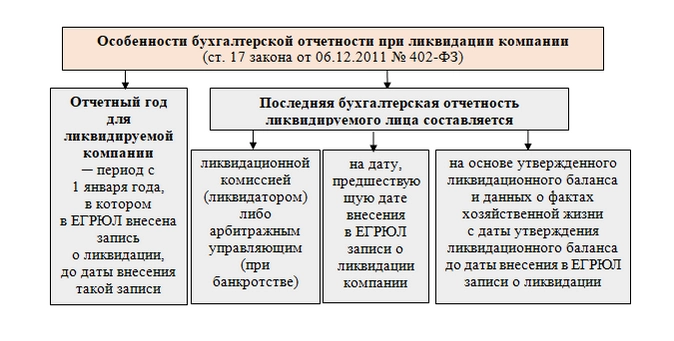

И еще несколько слов о бухгалтерской отчетности ликвидируемого юридического лица. Особенности бухгалтерской отчетности при ликвидации приведены в ст. 17 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Отчетный год у ликвидируемой компании неполный. Начинается он, как обычно, с 1 января, а вот оканчивается датой, предшествующей дате внесения в ЕГРЮЛ записи о ее ликвидации. На дату, предшествующую дате внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица, составляется последняя бухгалтерская отчетность. Составляться она должна на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации общества. Таким образом, последняя бухгалтерская отчетность – преемник не предыдущей бухгалтерской отчетности, а ликвидационного баланса.

В подп. 9 п. 3 ст. 21 закона № 402-ФЗ сказано, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты. Но на сегодня такие стандарты не утверждены и порядок представления такой отчетности в какие-либо государственные органы не установлен.

Если вы решили ликвидировать АО, воспользуйтесь пошаговой инструкцией от КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Итоги

Ликвидационный баланс может быть промежуточным и итоговым. Промежуточный вариант должен отражать сведения об обязательствах, имуществе и капитале организации, а также содержать перечень требований, предъявленных кредиторами, результатах их рассмотрения и перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией. Промежуточный ликвидационный баланс нулевым быть не может.

Итоговый ликвидационный баланс составляется после завершения расчетов с кредиторами и в нем статья «Кредиторская задолженность» должна быть равна нулю. Однозначного ответа на вопрос «ликвидационный баланс должен быть нулевым или нет» не существует. Ликвидационный баланс не имеет специально утвержденной формы и заполняется на бланке обычного бухгалтерского баланса.

Скачать

-

rekomenduemaya_forma_likvidatsionnogo_balansa.pdf

506 Кб

, 17280 загрузок

-

obrazets_likvidatsionnogo_balansa.xls

66 Кб

, 29564 загрузки

Ликвидационный баланс при ликвидации ООО образца 2020 года представляет собой привычный всем бланк бухгалтерского баланса, но со специальными отметками и кодами. Порядок его заполнения зависит от того, промежуточный или окончательный ликвидационный баланс требуется сформировать. Кто составляет и кто вправе подписать и утвердить такой отчет? Нужна ли на нем печать или достаточно подписи? На эти и другие сопутствующие вопросы ответим в материале.

Два вида ликвидационных балансов

Процедура ликвидации компании отнимает немало времени и сил. Требуется не только соблюсти все законодательные нормы организационного характера, предусмотренные гражданским законодательством, но и выполнить целый ряд отчетно-информационных обязанностей. К их числу относятся составление ликвидационных балансов и представление их в налоговый орган.

Но можно поступить по-другому, вывести компанию в плюс и забыть о ликвидации. Поможет управленческий учет. Рассказываем, как его настраивать и вести на нашем курсе.

Пока гляньте, как настроить управленческий баланс: смотреть урок бесплатно

Краткая характеристика ликвидационных балансов:

Составляет такой баланс ликвидационная комиссия или ликвидатор. Законом определен набор сведений, отражаемых в промежуточном ликвидационном балансе:

Обязанность по составлению окончательного ликвидационного баланса и представлению его в налоговый орган также лежит на ликвидационной комиссии или ликвидаторе (п. 6 ст. 63 НК РФ).

Форма ликвидационного баланса

ФНС в письме от 25.11.2019 № ВД-4-1-24013@ привела рекомендованную для использования форму ликвидационного баланса:

Скачать форму

Однако законодательно не запрещено использовать для оформления ликвидационного баланса любую форму отчетности, которую можно сформировать в бухгалтерских программах или скачать в правовых базах, уточнив в заглавии, что отчетность является ликвидационной.

Образец ликвидационного баланса (заглавная часть):

Специальные коды

Чтобы отличать промежуточный ликвидационный баланс от окончательного, для каждого из указанных балансов применяется свой код отчетного периода:

Может ли ликвидационный баланс быть нулевым

Полностью нулевой ликвидационный баланс — явление крайне редкое. Если допустить, что компания не вела деятельность длительный период, такой показатель баланса, как «Уставный капитал» (стр. 1310) до расчета с собственниками исчезнуть никуда не может и нулевые показатели могут быть только на конец отчетного периода.

Можно также предположить, что в конце декабря все остатки по счетам стали нулевыми, а сдать ликвидационный баланс получилось в начале января. Тогда баланс можно считать нулевым, но это уникальный случай.

Часто баланс назвать нулевым трудно — остается непокрытый убыток или невостребованная кредиторская задолженность. Или же имеется нераспределенная прибыль, компенсируемая невзысканной дебиторской задолженностью, срок исковой давности по которой не истек и списать ее пока нельзя.

Делать полностью нулевой итоговый баланс — баланс после передачи имущества собственникам — бессмысленное занятие. Такой баланс не несет никакой информационной нагрузки и никому не нужен.

Образец заполнения нулевого ликвидационного баланса

Учитывая, что абсолютно нулевой ликвидационный баланс — уникальное явление, просто взять бланк баланса и проставить в нем нули или прочерки по всем строкам и графам в большинстве случаев не получится.

Бухгалтерский баланс (ликвидационный или обычный) включает показатели не только за последний отчетный период, но и данные за предыдущие два года (п. 10 ПБУ 4/99). Даже если на момент формирования ликвидационного баланса остатки по всем бухгалтерским счетам будут нулевыми, входящие остатки в большинстве случаев нулевыми быть не могут.

Посмотрите образец нулевого ликвидационного баланса — 2020

Данный образец заполнения ликвидационного баланса — 2020 составлен для компании с нулевыми остатками по всем счетам бухучета на момент ликвидации. При этом на начало года в активе баланса была только денежная сумма на расчетном счете, из которой в течение года (до момента ликвидации) учредителям была выплачена задолженность по вкладу в уставный капитал.

На какую дату составляется ликвидационный баланс

Конкретные даты для составления ликвидационного баланса законом не регламентируются. Но с учетом предусмотренной в ГК РФ процедуры ликвидации компании назовем такие сроки:

-

для промежуточного ликвидационного баланса — дата окончания сроков выявления кредиторов и завершения процедур по установлению фактического состояния имущества по результатам инвентаризации;

-

для окончательного ликвидационного баланса — ближайшая дата после того, как будут удовлетворены требования кредиторов.

В любом случае дата составления ликвидационного баланса предшествует дате формирования окончательной (последней) отчетности компании.

Кто подписывает баланс

Ликвидационный баланс подписывает ликвидатор или руководитель ликвидационной комиссии — именно эти лица вправе заверять документы ликвидируемой компании и представлять ее интересы в госорганах.

В ситуации банкротства компании обязанности по подписанию и утверждению ликвидационного баланса возлагаются на конкурсного управляющего.

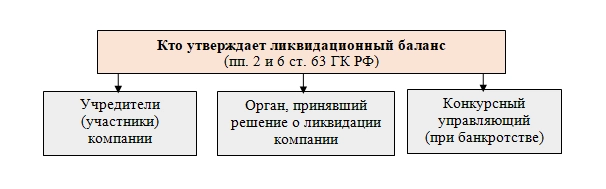

Кто утверждает ликвидационный баланс

Порядок утверждения ликвидационного баланса прописан в ст. 63 ГК РФ. Вид ликвидационного баланса на этот порядок не влияет:

Ликвидационный баланс согласуется с уполномоченным государственным органом в случаях, установленных законом.

Нужно ли ставить печать

О том, нужно или нет проставлять печать на ликвидационном балансе, в законодательстве напрямую не сказано. При отсутствии специальных оговорок остается руководствоваться общими правилами по оформлению бухгалтерской отчетности и применению печати в компании:

-

Бухотчетность считается составленной после подписания ее бумажного экземпляра руководителем компании (п. 8 ст. 13 закона «О бухгалтерском учете» от 06.12.2011, п. 17 ПБУ 4/99 «Бухгалтерская отчетность организации»). Об обязательном проставлении печати в этих нормативных документах ничего не сказано.

-

В самой форме бухгалтерского баланса место для проставления печати не обозначено.

-

Акционерные общества и ООО вправе (но не обязаны) иметь печать — сведения о наличии печати должны содержаться в уставе компании (пп. 2 и 6 закона от 06.04.2015 № 82-ФЗ).

Таким образом, компания вправе проставить в ликвидационном балансе печать, если она применяет ее в своей деятельности. Но и без печати этот отчет статуса официального документа не теряет, если подписан уполномоченным лицом.

Если же федеральным законом предусмотрена обязанность компании использовать печать, ее лучше проставить на ликвидационном балансе (к примеру, см. п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

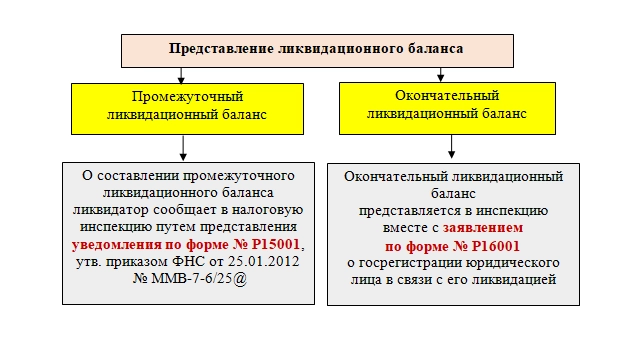

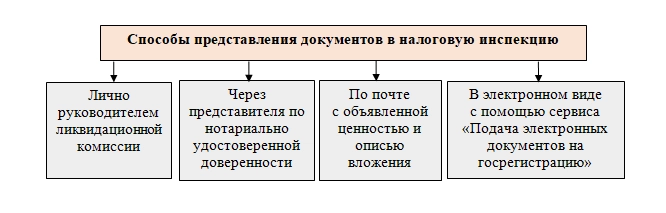

Как сдать ликвидационный баланс в налоговую

О том, что ликвидатор составил ликвидационный баланс, он обязан сообщить в налоговый орган путем представления специального уведомления. Причем форма уведомления различается в зависимости от вида ликвидационного баланса:

Документы, связанные с ликвидацией компании, передаются в налоговую инспекцию следующими способами:

При подаче в электронном виде образцы документов должны быть отсканированы (с учетом определенных технических требований) и заверены цифровой подписью ликвидатора либо нотариуса.

Итак:

Составление ликвидационного баланса — обязательная процедура при ликвидации компании. Существует два вида ликвидационных балансов: промежуточный и окончательный. Каждый баланс имеет свое назначение и подписывается руководителем ликвидационной комиссии, назначенным ликвидатором или конкурсным управляющим (при банкротстве компании). Окончательный ликвидационный баланс нужно представить в налоговую инспекцию вместе с заявлением о госрегистрации юридического лица в связи с его ликвидацией.

Добавить в «Нужное»

Ликвидация ООО с нулевым балансом

Нередки случаи, когда организация не ведет хозяйственной деятельности с момента ее открытия, не имеет работников, движения денежных средств по счетам и не планирует вести деятельность в дальнейшем. Баланс обозначенной организации является нулевым. При ликвидации ООО с нулевым балансом имеются некоторые особенности.

Процедура ликвидации ООО

Порядок ликвидации нулевого ООО регулируется ст. 57 Федерального закона от 08.02.1998 № 14-ФЗ, ст. ст. 61 — 65 ГК РФ и гл. VII Федерального закона от 08.08.2001 № 129-ФЗ.

В связи с определенной трудоемкостью процесса и требуемыми затратами времени при ликвидации ООО собственники могут прибегнуть к помощи сторонних фирм, специализирующихся на осуществлении подобных услуг. Этот метод позволит собственникам уменьшить затраты времени и труда, однако он же является и наиболее дорогостоящим. Так, организации придется не только понести необходимые для ее ликвидации затраты (такие как уплата госпошлины, расходы на копирование и нотариальную заверку документов и др.), но и оплатить услуги нанимаемой организации. Если собственники хотят сэкономить денежные средства, то необходимо закрывать ООО с нулевым балансом самостоятельно.

В данной статье приведена пошаговая инструкция по ликвидации ООО с нулевым балансом.

Какие условия должны быть соблюдены?

Для осуществления ликвидации ООО с нулевым балансом необходимы следующие условия:

- задолженность организации перед юридическими и физическими лицами полностью отсутствует;

- задолженность организации перед ФНС, ФСС, ПФР и иными учреждениями полностью отсутствует;

- ранее вся необходимая отчетность своевременно была предоставлена в ФНС.

Первые шаги к ликвидации ООО с нулевым балансом

Для того, чтобы закрыть ООО с нулевым балансом, необходимо решение его участников или единственного участника.

Общее собрание участников или единственный участник принимает решение о ликвидации нулевого ООО и назначает ликвидационную комиссию, ее председателя (или ликвидатора) (далее — ликвидатор).

После принятия решения о закрытии ООО необходимо в течение трех рабочих дней сообщить в ФНС о данном решении и о назначении ликвидатора.

В соответствии с п. 3 ст. 14.25 КоАП РФ за непредоставление данных сведений в срок предусмотрено наложение штрафа на должностных лиц в сумме 5 тысяч рублей или вынесение предупреждения.

В налоговую службу ликвидатор направляет два документа:

- решение участников о начале ликвидации и назначении ликвидатора;

- уведомление по форме Р15001, составленное в соответствии с Приказом ФНС России от 25.01.2012 N ММВ-7-6/25@, заверенное нотариально.

Получив данные сведения, налоговая служба вносит в ЕГРЮЛ запись о том, что организация в процессе ликвидации.

Для того, чтобы кредиторы имели информацию, с какой даты они могут предъявлять требования, ликвидатор размещает в специальном издании «Вестник государственной регистрации» сообщение о том, что ООО ликвидируется. В данном сообщении обозначаются срок и порядок предъявления требований. Указанный срок составляет в соответствии с Гражданским кодексом не меньше двух месяцев начиная с даты публикации.

Публикация в СМИ, уведомление кредиторов и подготовка к выездной проверке

Необходимо уведомить всех известных кредиторов о ликвидации ООО. У организации должно остаться подтверждение указанного уведомления. Такими доказательствами могут быть уведомления о вручении заказного письма или роспись о получении уведомления в случае его отправки курьером.

Налоговые органы обладают правом провести выездную проверку ликвидируемой организации. Но в случае ликвидации ООО с нулевой отчетностью проверку могут не проводить, так как организации с нулевым балансом не представляют интереса для налоговой службы.

При принятии решения налоговой службой об осуществлении выездной проверки к следующей стадии ликвидации нулевого ООО возможно перейти только после ее окончания.

Составление промежуточного баланса

Ликвидатор должен составить промежуточный баланс после истечения периода, объявленного для заявления кредиторами требований. Указанный баланс утверждается участниками ООО.

В случае с ликвидацией нулевого ООО составление промежуточного баланса не представляет трудности, так как разделы такого баланса будут нулевыми, за исключением строки «уставный капитал», минимальное значение которого составляет десять тысяч рублей.

В налоговую службу в связи с составлением промежуточного баланса подается заверенная нотариально форма Р15001.

Выплаты кредиторам и подготовка ликвидационного баланса

Денежные средства кредиторам ликвидируемого ООО выплачиваются в порядке очередности, обозначенной в ст. 64 ГК РФ.

Организация после проведения расчетов по всем требованиям составляет ликвидационный баланс. Указанный баланс утверждается участниками ООО.

Имущество, оставшееся после всех выплат по требованиям кредиторов, передается его участникам.

Завершающая стадия ликвидации ООО с нулевой отчетностью

После проведения всех необходимых действий по ликвидации в налоговую службу подаются следующие документы для закрытия ООО с нулевым балансом:

- решение об утверждении ликвидационного баланса;

- нотариально заверенное заполненное по форме Р16001 заявление о ликвидации ООО;

- ликвидационный баланс;

- документ об уплате государственной пошлины.

После занесения сведений о прекращении существования ООО в ЕГРЮЛ считается, что процедура по его ликвидации завершена. Далее организация должна уничтожить печать, закрыть счет в кредитной организации и отдать документы в архив.

Содержание страницы

- Что такое промежуточный баланс

- Кому нужен промежуточный баланс

- Сколько раз нужно составлять промежуточный баланс

- Кто должен заниматься составлением промежуточного баланса

- Как составлять промежуточный баланс: основные моменты

- Передача промежуточного баланса в налоговую инстанцию

Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

Что такое промежуточный баланс

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Как составлять промежуточный баланс: основные моменты

Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

- об активах и пассивах компании;

- о ее имуществе;

- о текущих кредиторских долгах;

- о существующих дебиторских долгах.

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

- данные об уставном капитале – на момент закрытия он должен быть ровно таким, каким был указан в уставе юридического лица во время его постановки на государственный учет;

- информацию о займах и кредитах. Здесь должны быть указаны все кредиторы предъявившие свои финансовые претензии в течение двухмесячного срока с момента объявления о закрытии предприятия. Напротив каждого из них необходимо написать о том, какое решение принято по данному долгу, в частности, погашен он или кредитору отказано в его возмещении;

- все о заработной плате, в том числе премиях, компенсациях за отпуск, различных пособиях и материальной помощи, выплачиваемых сотрудникам;

- доходы. Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования;

- внеоборотные средства и убытки.

ФАЙЛЫ

Скачать бланк ликвидационного промежуточного баланса .xlsСкачать образец составления ликвидационного промежуточного баланса .xls

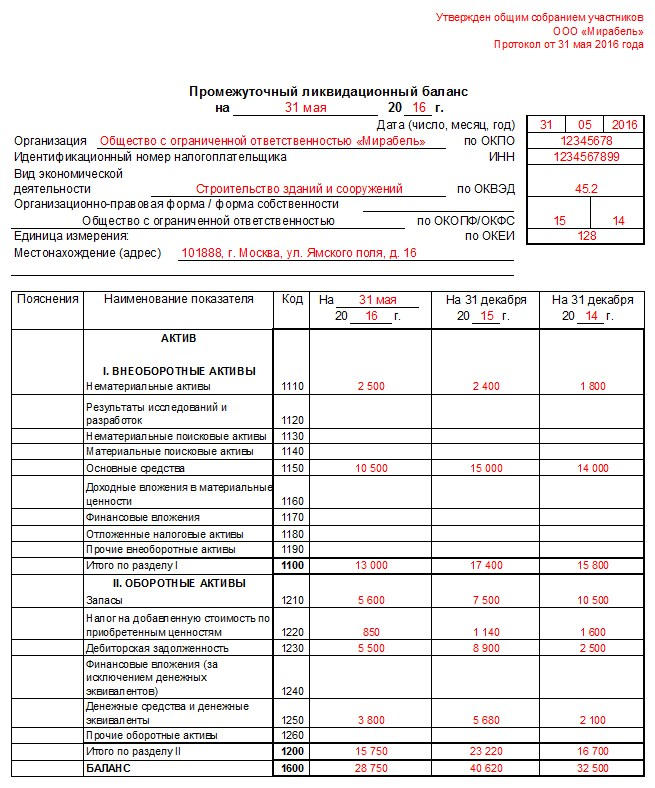

Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии;

- протокол собрания учредителей;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.