Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Проспектом эмиссии ценных бумаг называется официальный документ, регистрируемый в государственных органах и содержащий исчерпывающие сведения об эмитенте (включая информацию о ценных бумагах, размещаемых им, и его финансовом состоянии). Данный документ необходим при реализации выпускаемых ценных бумаг. Главной его целью является предоставление полной и достоверной информации, руководствуясь которой инвесторы могут разумно и объективно определить возможные для них риски и принять обоснованное и взвешенное инвестиционное решение.

В каких случаях требуется оформление проспекта эмиссии

Как известно, эмиссия ценных бумаг может быть осуществлена в следующих формах:

- Закрытое размещение среди ограниченного числа инвесторов (или, по-другому, частное размещение). В этом случае выпуск ценных бумаг регистрируется, но публичного объявления о нем не требуется.

- Открытое размещение ценных бумаг среди потенциально неограниченного круга инвесторов (публичное размещение). При такой форме эмиссии выпуск ценных бумаг не только регистрируется, но и требуется публичное сообщение о нем. Именно в этом случае необходимо подготовить и зарегистрировать проспект эмиссии ценных бумаг, который предполагает раскрытие всей необходимой информации.

Таким образом, если выпуск ценных бумаг проводится в форме публичного размещения, то дополнительными этапами регистрации выпуска будут являться:

- подготовка проспекта эмиссии ценных бумаг;

- регистрация проспекта;

- детальное раскрытие всей информации, которая в нем содержится.

Более подробно о тех случаях, когда необходимо регистрировать проспект ценных бумаг, смотрите в статье «Процедурные особенности регистрации проспекта ценных бумаг».

Какую информацию должен содержать проспект эмиссии ценных бумаг

Требования к проспекту эмиссии, касающиеся его формы и содержания, устанавливает Банк России. Так, в соответствии с действующим законодательством, проспект должен включать в себя следующие данные:

- Введение с резюмирующей информацией проспекта, дающее возможность составить общее представление об эмиссионных ценных бумагах и их эмитенте. Здесь же должны кратко раскрываться существенные условия их размещения.

- Сведения об эмитенте и финансово-хозяйственной деятельности, которую он ведет.

- Финансовую отчетность эмитента, а также другую финансовую информацию, которая может быть представлена:

- Годовой финансовой (бухгалтерской) отчетностью за последние три отчетных года (либо, если эмитент ведет свою деятельность меньше трех лет, — за каждый отчетный год). К указанной отчетности должно прилагаться аудиторское заключение.

- Промежуточной финансовой (бухгалтерской) отчетностью за последний отчетный период. Если в отношении этих отчетов был проведен аудит, то опять-таки следует предоставить соответствующее аудиторское заключение.

- Консолидированной финансовой отчетностью группы организаций (которую эмитенту требуется вести как лицу, контролирующему организации, входящие в состав указанной группы, или по другим причинам в порядке, предусмотренном федеральным законодательством). Отчеты представляются за три последних отчетных года или, в установленных законодательством случаях, за каждый отчетный год. Также должно прилагаться аудиторское заключение в отношении данной отчетности.

- Консолидированной финансовой отчетностью на последний отчетный период и соответствующее аудиторское заключение, если в отношении нее была проведена аудиторская проверка.

- Данные об объемах, условиях и сроках размещения выпущенных ценных бумаг.

- Для облигаций — информацию об условиях обеспечения по облигациям эмитента и о лице, предоставляющем данное обеспечение.

Если обобщить вышеизложенное — в информации, которую содержит проспект эмиссии, должны быть полностью отражены все обстоятельства, способные существенно повлиять на принятие решения о покупке эмиссионных ценных бумаг. За полноту и достоверность сведений, указанных в проспекте, несет ответственность эмитент.

Утверждение и подписание проспекта ценных бумаг

Как было ранее замечено, на основании информации, представленной в проспекте, потенциальные инвесторы принимают свои решения относительно той или иной компании. В связи с этим особая роль отведена механизмам, обеспечивающим достоверность и полноту информации, содержащейся в проспекте ценных бумаг. К данным механизмам относятся утверждение проспекта эмиссии ценных бумаг уполномоченным органом управления эмитента и его подписание должностными лицами эмитента (или третьими лицами).

Проспект эмиссии ценных бумаг акционерного общества может быть утвержден наблюдательным советом (советом директоров) либо органом, который осуществляет в этом обществе функции совета директоров. По усмотрению эмитента данный документ может подписываться финансовым консультантом на рынке ценных бумаг, который тем самым подтверждает полноту и достоверность информации, содержащейся в нем (кроме части, удостоверяемой аудитором или оценщиком). Заметим, что аффилированное лицо эмитента не может являться финансовым консультантом.

При выпуске облигаций с обеспечением лицо, которое предоставляет это обеспечение, должно заверить подписью проспект ценных бумаг для подтверждения достоверности сведений об обеспечении.

Ответственность за недостоверность данных

Стоит иметь в виду, что все перечисленные выше лица – утвердившие данный документ, проголосовавшие за его утверждение, подписавшие его, а также аудиторская компания, подготовившая аудиторское заключение в отношении отчетности эмитента, и лица, предоставляющие обеспечение по облигациям эмитента – несут солидарно субсидиарную ответственность за все возможные убытки, причиненные владельцу ценных бумаг эмитентом (по причине содержания в проспекте эмиссии неполной, недостоверной информации или информации, которую можно неоднозначно истолковать).

Срок давности для подачи искового заявления о возмещении полученных убытков по вышеозначенным причинам начинается со дня размещения ценных бумаг, а если проспект ценных бумаг был зарегистрирован – со дня раскрытия информации, содержащейся в документе.

(в ред. Федерального закона от 29.12.2012 N 282-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

До 31.12.2023 включительно российские юрлица, имеющие обязательства, связанные с иностранными облигациями, не учитывают требования п. 1 ст. 22 в случаях, указанных ФЗ от 14.07.2022 N 292-ФЗ, N 319-ФЗ.

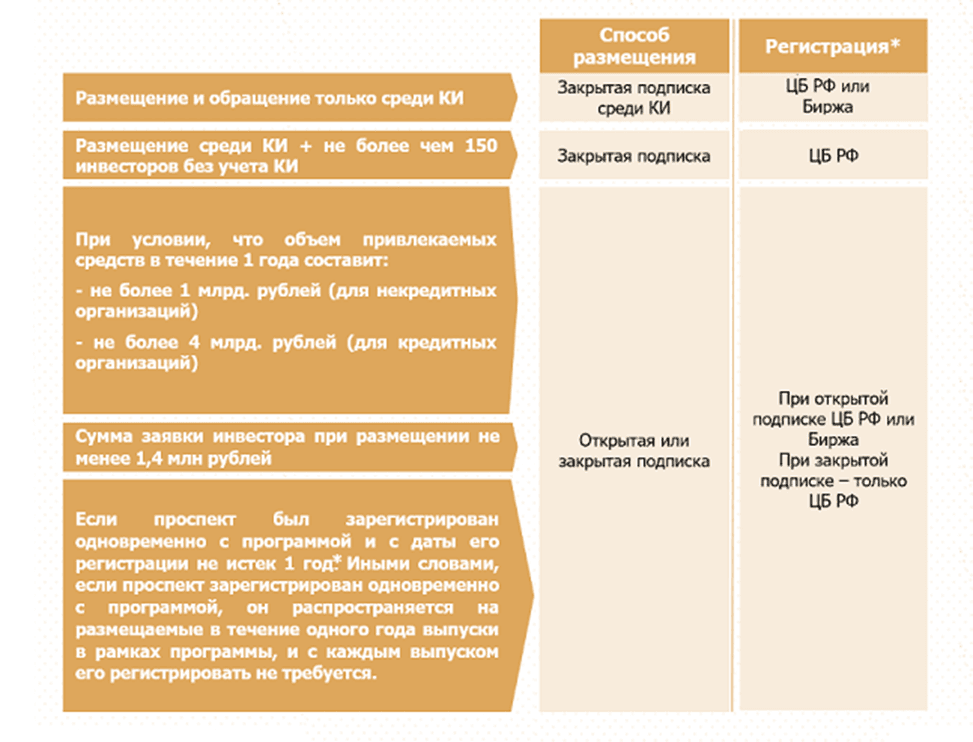

1. Регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг, размещаемых путем подписки, должна сопровождаться составлением и регистрацией проспекта ценных бумаг, за исключением случаев, если соблюдается хотя бы одно из следующих условий:

1) в соответствии с условиями размещения эмиссионных ценных бумаг они предлагаются только квалифицированным инвесторам и лицам, имеющим преимущественное право приобретения размещаемых акций и (или) эмиссионных ценных бумаг, конвертируемых в акции;

2) в соответствии с условиями размещения акций и (или) эмиссионных ценных бумаг, конвертируемых в акции, они предлагаются только лицам, которые на определенную дату являлись или являются акционерами акционерного общества — эмитента;

3) в соответствии с условиями размещения эмиссионных ценных бумаг они предлагаются заранее определенному кругу лиц, число которых не превышает 150, без учета квалифицированных инвесторов и лиц, имеющих преимущественное право приобретения соответствующих ценных бумаг;

4) сумма денежных средств, привлекаемых эмитентом путем размещения эмиссионных ценных бумаг одного или нескольких выпусков (дополнительных выпусков) в течение одного календарного года, не превышает один миллиард рублей;

5) сумма привлекаемых эмитентом, являющимся кредитной организацией, денежных средств путем размещения облигаций одного или нескольких выпусков (дополнительных выпусков) в течение одного календарного года не превышает четыре миллиарда рублей;

6) в соответствии с условиями размещения эмиссионных ценных бумаг сумма денежных средств, вносимая в их оплату каждым из потенциальных приобретателей, за исключением лиц, осуществляющих преимущественное право приобретения соответствующих ценных бумаг, составляет не менее одного миллиона четырехсот тысяч рублей;

КонсультантПлюс: примечание.

Действие пп. 7 п. 1 ст. 22 приостановлено до 31.12.2023 включительно в части требований о регистрации проспекта, если с даты регистрации проспекта в отношении программы истек один год (ФЗ от 14.07.2022 N 292-ФЗ, от 19.12.2022 N 519-ФЗ).

7) облигации размещаются в рамках программы облигаций и с даты регистрации проспекта облигаций, зарегистрированного в отношении программы облигаций, не истек один год.

(в ред. Федерального закона от 31.07.2020 N 306-ФЗ)

(см. текст в предыдущей редакции)

(п. 1 в ред. Федерального закона от 27.12.2018 N 514-ФЗ)

(см. текст в предыдущей редакции)

2. В случаях, предусмотренных нормативными актами Банка России, эмитентом может быть представлено уведомление о составлении проспекта ценных бумаг. При представлении указанного уведомления регистрация проспекта ценных бумаг не требуется. Получение Банком России или биржей указанного уведомления влечет за собой такие же правовые последствия, как и регистрация проспекта ценных бумаг. Форма (формат) такого уведомления и требования к его содержанию устанавливаются Банком России.

(п. 2 в ред. Федерального закона от 27.12.2018 N 514-ФЗ)

(см. текст в предыдущей редакции)

3. Если иное не установлено настоящим Федеральным законом, проспект ценных бумаг содержит:

1) введение (резюме проспекта ценных бумаг), в котором кратко излагается информация, позволяющая составить общее представление об эмитенте и эмиссионных ценных бумагах, основных рисках, связанных с эмитентом и приобретением его эмиссионных ценных бумаг, а в случае размещения акций и эмиссионных ценных бумаг, конвертируемых в акции, также об основных условиях их размещения;

2) информацию об эмитенте и о его финансово-хозяйственной деятельности;

3) бухгалтерскую (финансовую) отчетность эмитента и иную финансовую информацию, в том числе:

годовую бухгалтерскую (финансовую) отчетность эмитента за три последних завершенных отчетных года или за каждый завершенный отчетный год (если эмитент осуществляет свою деятельность менее трех лет) вместе с аудиторским заключением в отношении указанной отчетности;

промежуточную бухгалтерскую (финансовую) отчетность эмитента за последний завершенный отчетный период, состоящий из трех, шести или девяти месяцев, вместе с аудиторским заключением, если в отношении указанной отчетности проведен аудит;

годовую консолидированную финансовую отчетность эмитента, а если эмитент вместе с другими организациями в соответствии с международными стандартами финансовой отчетности не создает группу, годовую финансовую отчетность эмитента за три последних завершенных отчетных года или за каждый завершенный отчетный год (если эмитент осуществляет свою деятельность менее трех лет) вместе с аудиторским заключением в отношении соответствующей отчетности. Правила настоящего абзаца не применяются к специализированным обществам и ипотечным агентам, а также к субъектам малого или среднего предпринимательства при условии, что размещаемые (предлагаемые) эмиссионные ценные бумаги субъектов малого или среднего предпринимательства не включаются в котировальный список;

промежуточную консолидированную финансовую отчетность эмитента, а если эмитент вместе с другими организациями в соответствии с международными стандартами финансовой отчетности не создает группу, промежуточную финансовую отчетность эмитента за последний завершенный отчетный период, состоящий из шести месяцев, вместе с аудиторским заключением или иным документом, составляемым по результатам проверки соответствующей отчетности, если в отношении этой отчетности проведены аудит или иная проверка, вид и порядок проведения которой установлены стандартами аудиторской деятельности. Правила настоящего абзаца не применяются к специализированным обществам и ипотечным агентам, а также к субъектам малого или среднего предпринимательства при условии, что размещаемые (предлагаемые) эмиссионные ценные бумаги субъектов малого или среднего предпринимательства не включаются в котировальный список;

4) сведения о лице, предоставляющем обеспечение по облигациям эмитента, а также об условиях такого обеспечения;

5) условия размещения акций и ценных бумаг, конвертируемых в акции;

6) иные сведения, предусмотренные настоящим Федеральным законом или иными федеральными законами.

(п. 3 в ред. Федерального закона от 27.12.2018 N 514-ФЗ)

(см. текст в предыдущей редакции)

4. Информация, содержащаяся в проспекте ценных бумаг, должна отражать все обстоятельства, которые могут оказать существенное влияние на принятие решения о приобретении эмиссионных ценных бумаг. Ответственность за полноту и достоверность указанной информации несет эмитент. Введение (резюме проспекта ценных бумаг) должно быть изложено языком, понятным для лиц, не являющихся квалифицированными инвесторами.

(п. 4 в ред. Федерального закона от 27.12.2018 N 514-ФЗ)

(см. текст в предыдущей редакции)

5. Проспект ценных бумаг может быть зарегистрирован в отношении ценных бумаг одного или нескольких выпусков (дополнительных выпусков), а если такими ценными бумагами являются облигации, в отношении одной или нескольких программ облигаций.

(п. 5 в ред. Федерального закона от 27.12.2018 N 514-ФЗ)

(см. текст в предыдущей редакции)

6. Формы (форматы) проспекта ценных бумаг и требования к его содержанию устанавливаются Банком России в зависимости от вида, категории (типа) ценных бумаг, количества размещенных эмитентом в течение календарного года выпусков (дополнительных выпусков) ценных бумаг, вида основной деятельности эмитента, а также в зависимости от того, является ли эмитент субъектом малого или среднего предпринимательства, осуществляет ли эмитент раскрытие информации в соответствии с пунктом 4 статьи 30 настоящего Федерального закона.

(п. 6 в ред. Федерального закона от 27.12.2018 N 514-ФЗ)

(см. текст в предыдущей редакции)

7. Если эмитент обязан осуществлять раскрытие информации в соответствии с пунктом 4 статьи 30 настоящего Федерального закона, он вместо информации, которая должна содержаться в проспекте ценных бумаг, вправе включить в проспект ценных бумаг ссылку на раскрытую им информацию.

(п. 7 в ред. Федерального закона от 27.12.2018 N 514-ФЗ)

(см. текст в предыдущей редакции)

8. Документ, содержащий информацию, указанную в подпунктах 1 — 3 пункта 3 настоящей статьи (далее — основная часть проспекта ценных бумаг), может быть зарегистрирован отдельно от документа, содержащего иную информацию, которая должна быть указана в проспекте ценных бумаг (далее — дополнительная часть проспекта ценных бумаг). В этом случае введение (резюме проспекта ценных бумаг) может не содержать информацию о размещаемых эмиссионных ценных бумагах и об основных условиях такого размещения.

Регистрация дополнительной части проспекта ценных бумаг допускается одновременно с регистрацией выпуска (дополнительного выпуска) эмиссионных ценных бумаг и не позднее одного года с даты регистрации основной части проспекта ценных бумаг. При этом проспект ценных бумаг может состоять из одной основной части и нескольких дополнительных частей.

В случае, если после регистрации основной части проспекта ценных бумаг эмитентом составлена бухгалтерская (финансовая) отчетность за соответствующий отчетный период и (или) возникли обстоятельства, которые могут оказать существенное влияние на принятие решения о приобретении соответствующих эмиссионных ценных бумаг, и если во введении (резюме проспекта ценных бумаг) отсутствовала информация о размещаемых эмиссионных ценных бумагах и об основных условиях их размещения, одновременно с регистрацией дополнительной части проспекта ценных бумаг должны быть зарегистрированы изменения в основную часть проспекта ценных бумаг.

(п. 8 в ред. Федерального закона от 27.12.2018 N 514-ФЗ)

(см. текст в предыдущей редакции)

9. К утверждению и подписанию основной части проспекта ценных бумаг и дополнительной части проспекта ценных бумаг применяются требования, установленные для утверждения и подписания проспекта ценных бумаг.

(п. 9 в ред. Федерального закона от 27.12.2018 N 514-ФЗ)

(см. текст в предыдущей редакции)

10. Регистрация Банком России проспекта ценных бумаг, его основной части осуществляется в сроки, установленные настоящим Федеральным законом для государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, сопровождающейся составлением и регистрацией проспекта ценных бумаг.

Регистрация Банком России дополнительной части проспекта ценных бумаг осуществляется в сроки, установленные настоящим Федеральным законом для государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, не сопровождающейся составлением и регистрацией проспекта ценных бумаг.

(п. 10 введен Федеральным законом от 27.12.2018 N 514-ФЗ)

11. Основаниями для отказа в регистрации проспекта ценных бумаг, его основной части или дополнительной части являются основания, предусмотренные настоящим Федеральным законом для отказа в регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг.

(п. 11 введен Федеральным законом от 27.12.2018 N 514-ФЗ)

КонсультантПлюс: примечание.

Действие п. 12 ст. 22 приостановлено до 31.12.2023 включительно в части требования о размещении облигаций не более чем в течение одного года с даты регистрации проспекта (ФЗ от 14.07.2022 N 292-ФЗ, от 19.12.2022 N 519-ФЗ).

12. Размещение ценных бумаг, в отношении которых зарегистрирован проспект ценных бумаг, допускается в течение одного года с даты его регистрации. По истечении указанного срока размещение ценных бумаг допускается при условии регистрации нового проспекта ценных бумаг.

(п. 12 введен Федеральным законом от 27.12.2018 N 514-ФЗ)

В главе представлены базовые требования к и , участники процесса выпуска и направления работ, требования к эмиссионной документации, краткое описание процесса эмиссии облигаций с акцентом на размещение в рамках , как наиболее удобного и оптимального формата сделки. В контексте данного материала под «» понимаются облигации, регистрирующим органом которых является Банк России, под «», — регистрирующей организацией которых является .

1. Базовые требования, участники процесса и направления работ

4

ПРОЦЕСС ПОДГОТОВКИ ЭМИССИИ ОБЛИГАЦИЙ

- ГЛАВА 1. КОРПОРАТИВНЫЕ И БИРЖЕВЫЕ ОБЛИГАЦИИ. ПРОГРАММЫ БИРЖЕВЫХ ОБЛИГАЦИЙ

- > 1. Базовые требования, участники процесса и направления работ

- > 2. Эмиссионные документы для облигаций

- > 3. Краткое описание процесса эмиссии облигаций

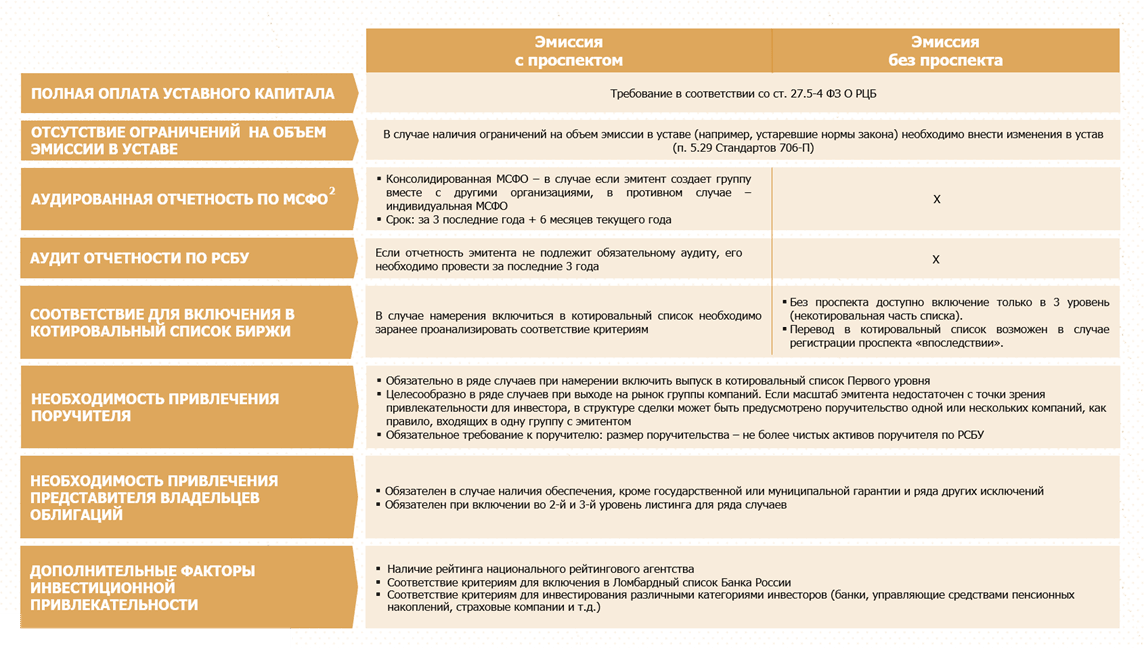

Первыми шагами в подготовительной работе являются проверка соответствия эмитента и будущего инструмента базовым требованиям нормативного регулирования (схема 1), анализ факторов инвестиционной привлекательности инструмента и выработка возможных мер по ее повышению. Закон позволяет размещать облигации без регистрации проспекта, базовые требования в этом случае имеют особенности[1].

Схема 1. Базовые требования для допуска облигаций к размещению

С проспектом или без?

Выход на публичный долговой рынок предполагает открытость и прозрачность Эмитента, которая достигается регулярным раскрытием информации. Первоначально Эмитент рассказывает о себе в проспекте ценных бумаг. Факт регистрации проспекта в дальнейшем налагает обязанности по раскрытию информации. Вместе с этим закон позволяет обходиться без составления и регистрации проспекта в ряде случаев[3] (Схема 2).

Схема 2. Проспект не требуется:

* Действие требования о необходимости ежегодной регистрации проспекта временно приостановлено (Федеральный закон от 14.07.2022 № 292-ФЗ).

* В данном материале рассматриваются только выпуски с обращением на организованных торгах биржи, выпуски коммерческих облигаций с регистрацией в НРД и внебиржевым обращением не рассматриваются.

Сделки без регистрации проспекта, за исключением последнего варианта, являются скорее частными случаями. Это удобно, например, при клубных сделках, при размещении компаний малой капитализации, в случае нормативных ограничений на размещение только среди или ограничений на раскрытие информации, в случае отсутствия или длительной подготовки , которая должна быть включена в проспект. Такие выпуски можно включить только в Третий уровень, котировальный список Первого и Второго уровня для них не доступен. Однако в ряде случаев перевод в котировальный список возможен позже, в случае регистрации проспекта «впоследствии».

Последний вариант означает, что проспект регистрируется одновременно с Программой. Таким образом, он распространяется на все выпуски, размещаемые в рамках программы в течение года, и регистрировать с каждым выпуском его не надо.

Законодательство позволяет, условно говоря «опытным» эмитентам, вместо проспекта предоставлять на регистрацию уведомление о составлении проспекта. Это означает, что эмитент, тем не менее, составляет проспект, утверждает его уполномоченным органом и публично раскрывает, при этом на регистрацию программы/выпуска проспект не предоставляется. Получение Биржей или ЦБ РФ уведомления о составлении проспекта влечет за собой те же правовые последствия, что и регистрация проспекта[4]. Такая возможность есть при одновременном соблюдении условий:

- срок существования эмитента не менее 3 лет;

- в отношении эмитента не введена процедура банкротства;

- эмитент в течение последних 3 завершенных отчетных лет разместил не менее трех выпусков облигаций с проспектом (кроме субординированных);

- лицо, подписавшее проспект ( или уполномоченное лицо), не привлекалось к уголовной ответственности.

Это относится к эмитентам, уже имеющим опыт размещения облигаций, поэтому далее в данном материале этот случай подробно не рассматривается.

Биржевые VS корпоративные облигации

На заре зарождения облигационного рынка была возможна только государственная регистрация эмиссий (в Банке России, ФСФР России / ФКЦБ России). Поэтому в нынешнее время выпуски, зарегистрированные Банком России, условно называем «корпоративные облигации», иногда «классические облигации». В 2006 году появилась возможность проводить регистрацию на , минуя государственные органы. Выпуски, зарегистрированные биржей, называются «». Вместе с этим, корпоративные облигации, как правило, имеют биржевое размещение и обращение.

Для ряда инструментов, таких как, структурные, субординированные, бессрочные облигации, облигации и регистрация выпуска/Программы возможна только в Банке России. Если речь не идет о подобных инструментах, при прочих равных условиях стоит делать выбор в пользу , подготовка которых проще, быстрее и дешевле.

Выпуск в рамках Программы или без нее?

Единичные выпуски в настоящее время осуществляются при размещении в основном инструментов с особенностями (структурных, субординированных и т.д.), либо в каких-то частных случаях. Подавляющее большинство стандартных сделок на рынке осуществляется в рамках Программ облигаций.

Выводы:

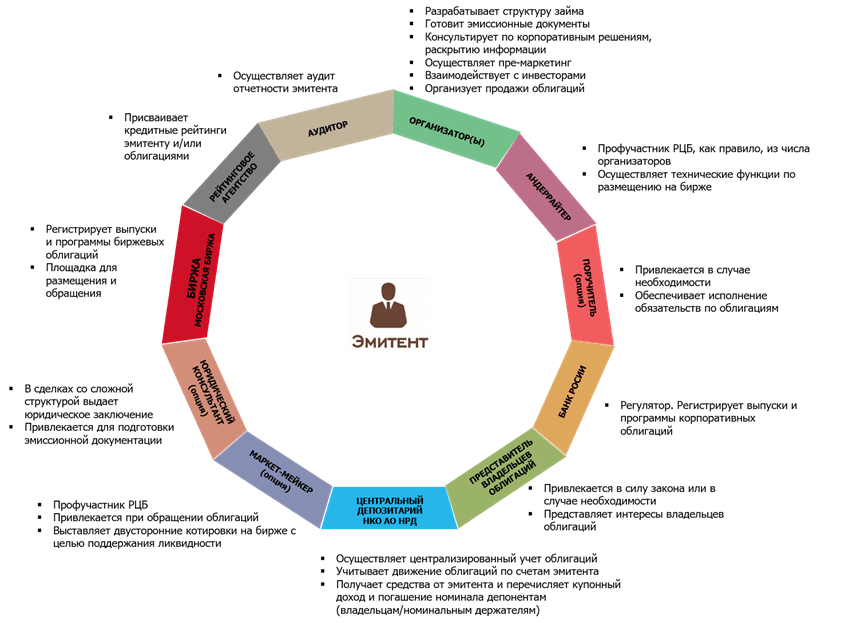

Таким образом, если эмитент предполагает активное длительное присутствие на публичном долговом рынке, оптимальным вариантом для него является регистрация с проспектом и размещение выпусков в рамках нее. На схеме 3 представлены участники процесса подготовки и размещения облигаций, а также их основные функции.

Схема 3. Участники процесса и направления работ при подготовке выпуска облигаций

2. Эмиссионные документы для облигаций

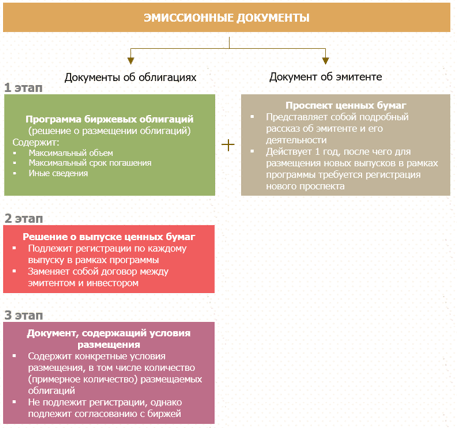

Действующее законодательство предусматривает различные конфигурации эмиссионной документации в зависимости от того, сопровождается ли эмиссия регистрацией Проспекта и на каком этапе, осуществляется ли эмиссия в рамках Программы или нет.

Схема 4. Конфигурации эмиссионной документации

Наиболее удобным и распространенным вариантом на рынке является первая конфигурация. Появление такого инструмента, как Программа облигаций, в свое время было прорывом на рынке долгового капитала. Программа позволяет использовать более гибкий подход к привлечению финансирования путем размещения облигаций. Инструмент заработал в 2015 году и сразу приобрел широкую популярность среди эмитентов.

Программа представляет собой зарегистрированный пул облигаций крупного объема, в рамках которого эмитент имеет возможность «конструировать» отдельные выпуски с нужными параметрами, соответствующими текущим потребностям эмитента и запросам инвесторов. По мере размещения отдельных выпусков общий объем Программы уменьшается. Размещение выпусков в рамках Программы можно осуществлять в течение срока ее действия, который, как правило, не ограничен. Таким образом, потратив усилия на регистрацию Программы один раз, далее эмитент имеет возможность оперативно привлекать финансирование путем регистрации и размещения отдельных выпусков в рамках Программы с удобными параметрами в текущий период времени. Данная конфигурация предполагает регистрацию Проспекта ценных бумаг одновременно с Программой. В этом случае Проспект распространяется на все выпуски в рамках Программы, размещаемые в течение одного года. Для размещения выпусков в рамках Программы по прошествии одного года действующее законодательство предусматривает регистрацию нового Проспекта [*Действие требования о необходимости ежегодной регистрации проспекта временно приостановлено (Федеральный закон от 14.07.2022 № 292-ФЗ)].

Базовая конфигурация эмиссионной документации представлена на схеме 5.

Схема 5. Эмиссионные документы — базовая конфигурация

Основные сведения, включаемые в Программу облигаций[5]:

- идентификационные признаки облигаций;

- максимальная сумма номинальных стоимостей облигаций, размещаемых в рамках Программы;

- максимальный срок погашения облигаций, размещаемых в рамках Программы;

- срок действия Программы (как правило, не ограничен);

- указание на возможность досрочного погашения облигаций по усмотрению эмитента;

- сведения о лице, предоставляющем обеспечение (поручителе, гаранте) и условиях обеспечения;

- условия целевого назначения (например, для «зеленых», «социальных», «инфраструктурных» и других разновидностей облигаций).

Сведения, которые указываются по усмотрению эмитента, и могут быть отнесены на решение о выпуске:

- права владельцев облигаций;

- порядок и условия погашения;

- порядок и условия выплаты дохода;

- порядок и условия досрочного погашения;

- о приобретении размещенных облигаций эмитентом.

Основные сведения, включаемые в Решение о выпуске[6]:

- идентификационные признаки облигаций;

- номинальная стоимость облигаций;

- права владельцев облигаций;

- порядок определения дохода;

- порядок выплаты купонов и сумм погашения;

- порядок досрочного погашения;

- порядок приобретения облигаций эмитентом;

- информацию о наличии обеспечения, поручителе и условиях поручительства, если оно предусмотрено;

- иные необходимые сведения.

Основные сведения, включаемые в Условия размещения[7]:

- количество (примерное количество) размещаемых облигаций;

- сведения об андеррайтере;

- сроки размещения;

- цену размещения или порядок ее определения;

- порядок размещения;

- сведения о Бирже и депозитарии.

Основные сведения, включаемые в Проспект ценных бумаг[8]:

- основные операционные показатели;

- финансовое состояние: финансовые показатели, существенные поставщики, дебиторы, кредиторы, обязательства;

- история создания и развития;

- положение в отрасли, конкуренты;

- перспективы развития, стратегия;

- анализ рисков;

- корпоративная информация: персональный состав органов управления и контроля, сведения об основных контролирующих лицах, акционерах/участниках, организация в эмитенте управления рисками, контроля за ФХД, внутреннего контроля и аудита;

- сведения о подконтрольных организациях, имеющих для эмитента существенное значение;

- кредитные рейтинги;

- отчетность по РСБУ и МСФО;

- сведения о поручителе (практически в таком же объеме, что и по эмитенту, за исключением поручителей, раскрывающих отчеты эмитента);

- сведения о ценных бумагах, в отношении которых составляется проспект;

- прочие сведения.

По умолчанию существенная часть сведений в Проспекте указывается в отношении группы организаций, головной организацией которой является эмитент, составляющий консолидированную отчетность по МСФО. В противном случае данные приводятся в отношении эмитента.

Сведения, содержащиеся в Проспекте ценных бумаг, должны отражать все обстоятельства, которые могут оказать существенное влияние на принятие решения о приобретении облигаций. Ответственность за их полноту и достоверность несет эмитент.

3. Краткое описание процесса эмиссии облигаций

Этапы эмиссии в соответствии с законом[9]

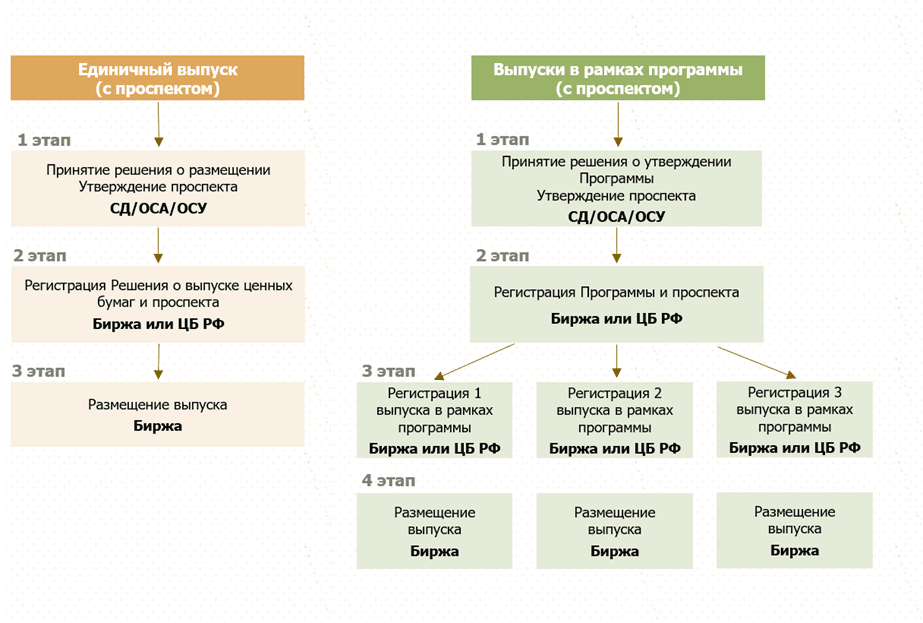

I Принятие решения о размещении. Решение о размещении может предусматривать размещение нескольких выпусков в рамках программы (решение об утверждении программы)

II Регистрация выпуска

III Размещение

Схема 6. Этапы эмиссии на практике

Процесс сделки по размещению биржевых облигаций в рамках программы

Ниже рассмотрены основные фазы сделки в случае применения базового варианта – регистрации программы биржевых облигаций одновременно с проспектом и последующем размещении выпусков в рамках программы.

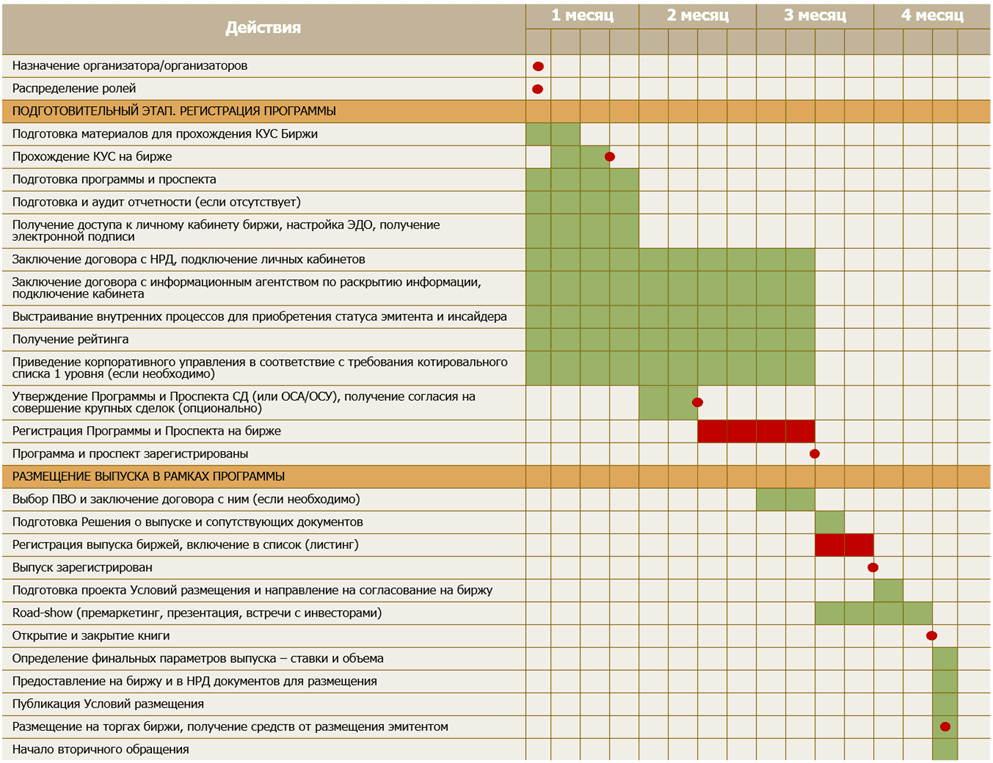

1. Подготовительная фаза

Для дебютного эмитента это самый трудоемкий и длительный этап.

Эмитент осуществляет выбор организаторов и распределение между ними ролей, а в случае более сложных сделок — также выбор юридического консультанта. Затем совместно определяется базовая структура сделки и параметры программы.

Зачастую на подготовительном этапе эмитенту помогает один организатор, а синдикат организаторов формируется после регистрации программы на этапе подготовки отдельного выпуска.

Для допуска на эмитенту предстоит пройти процедуру с представлением презентации, а также других документов по требованию и проведением интервью.

Параллельно с этим начинается подготовка программы и проспекта. Основные усилия здесь требуются для сбора информации внутри компании для формирования документов.

На данном этапе осуществляется подготовка аудированной за 3 года + 6 месяцев (в случае ее отсутствия) для включения ее в проспект, а также аудит РСБУ за 3 года (в случае отсутствия).

Параллельно с этим осуществляются следующие процессы:

— заключение договоров с центральным депозитарием — ;

— подключение необходимых личных кабинетов и настройка ;

— приведение корпоративного управления в соответствие с требованиями для котировального списка 1 уровня, в случае намерения включить облигации в него;

— подготовка к приобретению статуса инсайдера (подготовка соответствующих положений, настройка внутренних процессов);

— получение рейтинга (в случае его отсутствия).

После подготовки программы и проспекта, принимаются корпоративные решения по их утверждению уполномоченным органом – , или , в зависимости от организационно-правовой формы и компетенции в соответствии с уставом.

На данной стадии целесообразно также получить согласие на совершение крупных сделок // по размещению облигаций (если требуется). Закон позволяет также принимать решение о последующем одобрении (после совершения крупных сделок).

Программа и проспект подписываются или уполномоченным должностным лицом (по доверенности).

После этого программа и проспект подаются на регистрацию на . Нормативный срок регистрации – 20 рабочих дней (в ряде случаев возможно применение ускоренного тарифа).

Пока документы находятся на регистрации, завершаются подготовительные процессы по заключению договоров с , получению рейтинга и т.д.

Включение выпуска в котировальный список позволяет расширить круг потенциальных инвесторов. Существует ряд регуляторных требований относительно инвестирования в облигации, включенные в , определенными категориями инвесторов. Например, управляющие средствами военной ипотеки, банки с базовой лицензией. Для банков с универсальной лицензией инвестирование в облигации, включенные в , может быть более привлекательным с точки зрения меньшего давления на капитал. Кроме того, у инвесторов могут быть собственные внутренние требования по размещению средств, предусматривающие обязательное наличие ценных бумаг в . Таким образом, нахождение облигаций в является дополнительным фактором инвестиционной привлекательности. Включение в КС биржевых облигаций осуществляется одновременно с регистрацией отдельного выпуска в рамках программы. Поэтому на подготовительном этапе необходимо проанализировать соответствие требованиям и при необходимости доработать необходимые позиции.

Подготовительный этап может занимать от полутора-двух до нескольких месяцев в зависимости от стартовых условий.

2. Активная фаза сделки

После регистрации программы можно начинать активный маркетинг и продажи[10].

Совместно с организаторами определяются предварительные параметры выпуска и запускается road-show (премаркетинг, презентация, встречи с инвесторами), которое для дебютного размещения требует примерно 3-4 недели.

Регистрация отдельного выпуска в рамках в зависимости от обстоятельств может осуществляться заранее, до начала road-show, или параллельно с ним. Нормативный срок регистрации – 7 рабочих дней (в ряде случаев возможно применение ускоренного тарифа). Одновременно с регистрацией осуществляется листинг. При этом эмитенту не обязательно знать точный объем выпуска на данном этапе. Действующее законодательство позволяет определиться с объемом позднее.

По окончании road-show назначается дата книги. В дату книги инвесторы заявляют намерения об участии в размещении по приемлемой для них ставке купона и объему. В этот момент достигаются договоренности между рынком и эмитентом, денежные расчеты еще не происходят. По итогам закрытия книги в зависимости от спроса и потребностей эмитента определяется ставка купона, а также финализируется объем выпуска.

Количество (примерное количество[11]) размещаемых облигаций указывается в , который может раскрываться эмитентом до или после открытия книги (в зависимости от обстоятельств). не требует регистрации, однако проект должен быть согласован с .

После закрытия книги завершаются технические процедуры по допуску к размещению и через 1-2 дня осуществляется собственно «размещение» – расчеты на и отчуждение облигаций первым владельцам. Инвесторы получают облигации, а эмитент – денежные средства. Как правило, в этот же день начинается вторичное обращение облигаций.

Корпоративные решения во время активной фазы:

Решение о выпуске и не требуют утверждения, подписываются или уполномоченным должностным лицом.

Решения о формате размещения, дате книги, дате размещения, ставке купона и др. принимаются или уполномоченным должностным лицом.

Таким образом, пройдя длительную подготовительную фазу, эмитент после регистрации программы получает:

- возможность более оперативно выходить на сделку по размещению отдельного выпуска, что актуально в условиях меняющейся конъюнктуры рынка;

- возможность определять основные параметры займа, исходя из фактического спроса с учетом собственных потребностей;

- возможность экономить временные и трудовые ресурсы, в том числе за счет отсутствия необходимости готовить проспект к каждому отдельному выпуску облигаций.

Таблица 1. Примерный временной график подготовки и размещения биржевых облигаций в рамках программы

[1] В данном материале в качестве базового варианта сделки рассматривается размещение облигаций по открытой подписке на торгах ПАО Московская Биржа. Некоторые аспекты по размещению по закрытой подписке затрагиваются в ознакомительном порядке, однако не являются распространенными на публичном долговом рынке. В качестве эмитента рассматривается хозяйственное общество (для других организационно-правовых форм существуют особенности).

[2] Исключения: МСФО не требуется для СФО, СОПФ, ИА, субъектов МСП (если облигации МСП не включаются в КС).

[3] п. 1 ст. 22 Закона о РЦБ.

[4] п. 2 ст. 22 Закона о РЦБ, п. 5.8, 53.6, 72.9 Стандартов эмиссии 706-П.

[5] В соответствии со Стандартами эмиссии 706-П.

[6] В соответствии со Стандартами эмиссии 706-П.

[7] В соответствии со Стандартами эмиссии 706-П.

[8] В соответствии с Положением о раскрытии 714-П.

[9] ст. 19 Закона о РЦБ

[10] п. 8 ст. 29 Федерального закона от 13.03.2006 №38-ФЗ «О рекламе».

[11] п. 10 ст. 27.1-2 Закона о РЦБ.

Что такое Проспект?

Проспект — это официальный документ, который требуется и подается в Комиссию по ценным бумагам и биржам (SEC), в котором содержится подробная информация об инвестиционном предложении для общественности. Проспект подан для размещения акций, облигаций и паевых инвестиционных фондов . Этот документ может помочь инвесторам принимать более обоснованные инвестиционные решения, поскольку он содержит множество важной информации об инвестиционной безопасности.

Как работает проспект эмиссии

Компании, которые хотят предложить облигации или акции для продажи общественности, должны подать проспект эмиссии в Комиссию по ценным бумагам и биржам как часть процесса регистрации. Компании должны подавать предварительный и окончательный проспекты эмиссии, и у SEC есть конкретные рекомендации относительно того, что указано в проспектах для различных ценных бумаг.

Ключевые моменты

- Комиссия по ценным бумагам и биржам требует, чтобы эмитенты ценных бумаг представили проспект эмиссии при размещении инвестиционных ценных бумаг.

- Проспект предоставляет подробную информацию об инвестиционной безопасности и предложении.

- Проспект паевого инвестиционного фонда содержит подробную информацию об инвестиционных целях, стратегиях, показателях деятельности, политике распределения, комиссионных сборах и управлении фондами.

- Риски инвестиций обычно раскрываются в самом начале проспекта эмиссии, а затем более подробно объясняются позже в документе.

Предварительный проспект является первым предложением документ , выдаваемый эмитенту ценных бумаг , и включает в себя большинство деталей бизнеса и сделки. Однако предварительный проспект не содержит информации о количестве акций, которые будут выпущены, или информации о цене. Обычно предварительный проспект эмиссии используется для оценки интереса на рынке к предлагаемой ценной бумаге.

Окончательный проспект эмиссии содержит полную информацию об инвестиционном предложении для общественности. Окончательный проспект эмиссии включает любую окончательную справочную информацию, а также количество акций или сертификатов, которые будут выпущены, и цену размещения .

Проспект эмиссии включает в себя следующую информацию:

- Краткое изложение истории и финансовой информации компании

- Название компании-эмитента акций

- Количество акций

- Тип предлагаемых ценных бумаг

- Будет ли предложение публичным или частным

- Имена руководителей компании

- Названия банков или финансовых компаний, осуществляющих андеррайтинг

Некоторым компаниям разрешено подавать сокращенный проспект эмиссии, который представляет собой документ, содержащий часть той же информации, что и окончательный проспект эмиссии .

Примеры проспектов

В случае паевых инвестиционных фондов проспект содержит подробную информацию о целях фонда, инвестиционных стратегиях , рисках, производительности, политике распределения, комиссионных, расходах и управлении фондами. Поскольку комиссии, взимаемые паевыми фондами, уменьшают доход инвесторов, комиссии перечислены в таблице в начале проспекта. Также включены комиссии за покупки, продажи и перемещение между фондами, что упрощает процесс сравнения затрат различных паевых инвестиционных фондов.

От 1% до 2%

Как правило, в фондах с высокими затратами комиссионные сборы превышают 1,5%, в фонды с низкими издержками — 1% или меньше.

В качестве примера проспекта размещения, PNC Financial ( простой вексель с выплатой определенного дохода к сроку погашения.

Для обзора, старшие векселя — это долговые ценные бумаги или облигации, которые имеют приоритет над другими необеспеченными векселями в случае банкротства. Старшие векселя должны быть оплачены в первую очередь, если активы будут доступны в случае ликвидации компании. По старшим облигациям выплачивается более низкая купонная ставка процента по сравнению с младшими необеспеченными облигациями, поскольку по старшим долгам обеспечивается более высокий уровень безопасности и снижается риск дефолта.

Ниже приводится часть проспекта из содержания, в котором представлена основная информация о предложении. Мы видим в списке следующую информацию:

- Предлагаемые ценные бумаги, которые являются старшими нотами с выплатой 3,50%

- Дата погашения облигаций — 23 января 2024 г.

- Дата выпуска, которая еще не определена

- Как будут выплачиваться проценты и выпускаться номиналы

- Использование поступлений или то, как будут потрачены собранные деньги, что может включать финансовые операции, выплату долга или обратный выкуп акций.

Особые соображения

Другой причиной выпуска финансовые показатели компании, чтобы убедиться, что компания достаточно финансово жизнеспособна для выполнения своих обязательств.

Риски обычно раскрываются на ранних этапах проспекта эмиссии и более подробно описываются позже. Также описываются возраст компании, опыт управления, вовлеченность менеджмента в бизнес и капитализация эмитента акций . Информация в проспекте эмиссии также защищает компанию-эмитента от претензий о том, что соответствующая информация не была полностью раскрыта.