Добавить в «Нужное»

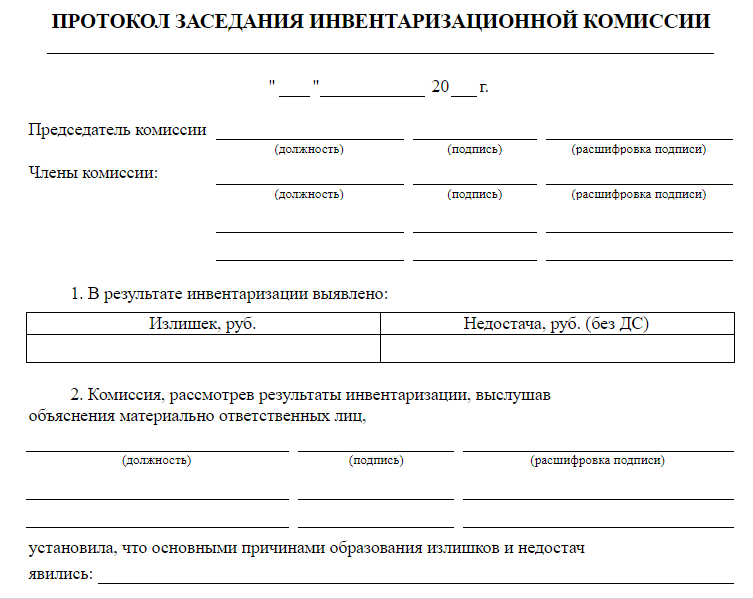

Протокол заседания инвентаризационной комиссии. Образец

Заключительный этап инвентаризации имущества и обязательств организации – это рассмотрение результатов инвентаризации на заседании инвентаризационной комиссии. Комиссия выявляет причины отклонения фактических данных от учетных записей в регистрах бухучета и предлагает способы отражения в учете результатов инвентаризации.

Заключение комиссии по инвентаризации

Инвентаризационная комиссия на заседании:

- выявляет причины недостач и излишков;

- решает, есть ли в организации работники, которые несут материальную ответственность за сохранность ценностей, по которым выявлена недостача;

- получает подробные объяснения материально ответственных лиц по фактам недостач или излишков;

- составляет опись объектов, не пригодных к дальнейшей эксплуатации и не подлежащих восстановлению, предлагает источники списания таких объектов;

- определяет, возможно ли истребовать сомнительную дебиторскую задолженность и т.д.

Заключение комиссии по инвентаризации оформляется протоколом инвентаризации.

Заключение инвентаризационной комиссии: что писать

В протоколе инвентаризационной комиссии:

- фиксируются выводы, решения и предложения по итогам проведенной проверки состояния имущества, обязательств и обеспечения сохранности материальных ценностей;

- приводятся сведения о производственных запасах, пришедших в негодность, указываются причины порчи и виновные в этом лица;

- утверждается заключительный акт инвентаризации. Образец акта о результатах инвентаризации вы можете посмотреть здесь.

Если недостача образовалась не по вине материально ответственных лиц, то в протоколе инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым разница в стоимости от пересортицы в сторону недостачи не отнесена на виновных лиц (п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.95 N 49).

Протокол заседания инвентаризационной комиссии

Образец заполнения протокола инвентаризации мы приводить не будем, поскольку это индивидуальный документ, содержащий определенную информацию в каждом конкретном случае. При составлении заключения комиссии по инвентаризации ориентируйтесь на вышеуказанные сведения.

Протокол заседания инвентаризационной комиссии утверждает руководитель организации.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Скачать

-

ИНВ-22

46 Кб

, 12854 загрузки

-

Образец заполнения ИНВ-22.doc

49 Кб

, 12537 загрузок

-

Образец заполнения ИНВ-1.docx

26 Кб

, 13697 загрузок

-

Акт о результатах.doc

57 Кб

, 18174 загрузки

-

Протокол инвентаризационной комиссии.doc

50 Кб

, 15531 загрузка

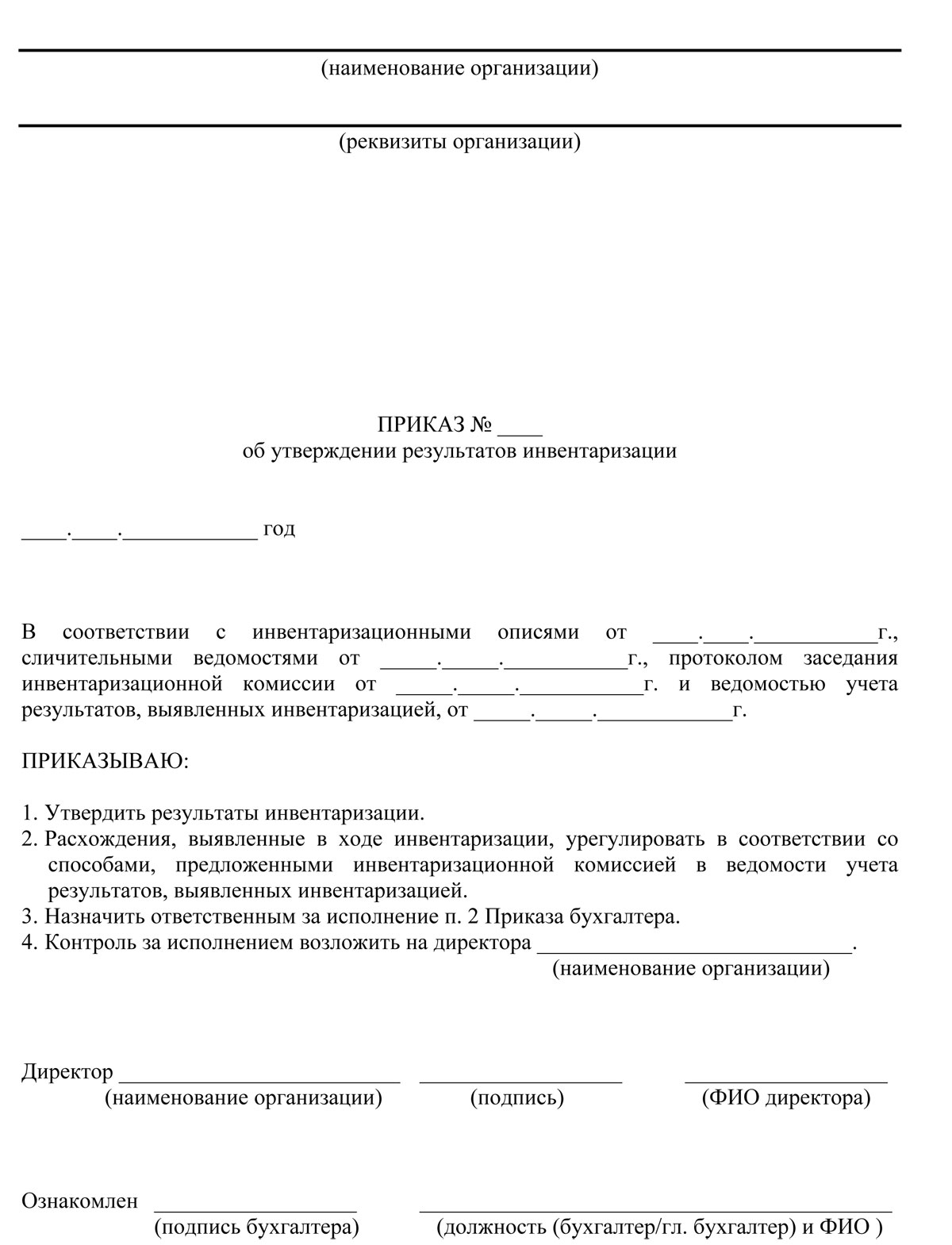

Инвентаризация основных средств — документальное оформление и проведение — это не такая простая задача, как кажется. В этой статье мы поговорим о том, в каком порядке проводится инвентаризация ОС, какими документами оформляются ее итоги и что нужно сделать при выявлении расхождений между учетными данными и фактическим наличием ОС.

Порядок и сроки проведения инвентаризации основных средств

Инвентаризация основных средств проводится в порядке, установленном приказом об учетной политике предприятия, а также в тех случаях, когда ее проведение является обязательным в соответствии с пп. 26 и 27 Положения по ведению бухучета от 29.07.1998 № 34н, то есть:

- при продаже основных средств;

- сдаче их в аренду;

- приобретении государственного или муниципального унитарного предприятия;

- смене материально ответственных лиц;

- выявлении фактов хищения;

- наступлении стихийных бедствий или пожаров;

- реорганизации компании;

- перед составлением годовой бухгалтерской отчетности (не реже 1 раза в 3 года, библиотечных фондов — 1 раза в 5 лет).

Инвентаризация может быть проведена внезапно, по инициативе руководителя организации для предотвращения фактов хищения. По степени охвата она может быть сплошной или выборочной, по методу проведения — натуральной (предполагающей непосредственное наблюдение наличия объектов учета) или документальной (проводимой по учетным регистрам фирмы).

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.

Скачайте бланк приказа по форме ИНВ-22.

В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д.

Приказ регистрируется в журнале учета приказов об инвентаризации ИНВ-23, утвержденном постановлением 88 и вручается под подпись председателю комиссии.

Скачайте образец приказа на инвентаризацию основных средств.

Перед проверкой фактического наличия и состояния основных средств необходимо просмотреть наличие:

- инвентарных карточек учета ОС (форма ОС-6), прочих учетных регистров на объекты ОС и правильность данных, занесенных в них;

- технических паспортов;

- документов на получение или сдачу ОС в аренду.

При необходимости учетные документы могут быть дополнены или откорректированы.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

По объектам, которые в результате проведенных доработок изменили свои технические характеристики, в опись вносятся новые данные.

По основным средствам, вышедшим из строя и не подлежащим восстановлению, а также по объектам, находящимся в аренде или на ответственном хранении, составляются дополнительные описи.

Те объекты ОС, по которым не было обнаружено каких-либо расхождений, в сличительных описях не отражаются.

Как оформить акт по результатам инвентаризации

После проведения осмотра всех объектов, составления описей и отражения выявленных расхождений между данными учета и осмотра оформляется акт о результатах инвентаризации основных средств.

Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет.

Инвентаризационную опись основных средств по форме ИНВ-1 скачайте тут.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

Скачайте образец акта по результатам инвентаризации основных средств.

В том случае, если комиссией не было выявлено никаких расхождений между учетными и фактическими данными, в акте делается запись об их отсутствии.

Оформление протокола заключительного заседания комиссии

По окончании проведения инвентаризации ОС комиссия собирается для того, чтобы подвести ее итоги и представить руководителю организации отчет о проделанной работе.

Проведение заключительного заседания комиссии не является обязательным, но протокол ее заседания принимается судом в качестве доказательства причинения ущерба организации.

Порядок и сроки проведения заседания комиссии прописываются в приказе об учетной политике компании.

Примерный бланк протокола инвентаризации основных средств можно скачать здесь.

В ходе заседания комиссии фиксируются все случаи недостач, излишков или пересортиц, выявленные комиссией. Заслушиваются пояснения материально ответственных лиц.

По итогам заседания составляется протокол, в котором фиксируются:

- итоги проделанной работы;

- причины обнаруженных неточностей;

- заключения, к которым пришла комиссия;

- предложения по устранению выявленных недочетов.

Протокол подписывается председателем и всеми членами комиссии. Он передается руководителю организации для принятия окончательного решения по каждому выявленному несоответствию.

Решения, принятые руководителем предприятия, оформляются приказом и отражаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26, утвержденной постановлением Госкомстата РФ от 27.03.2000 № 26 или ее аналоге, разработанном компанией самостоятельно.

Источник:»Народный СоветникЪ»

Как составить протокол заседания инвентаризационной комиссии

Протокол заседания инвентаризационной комиссии — это документ, которым уполномоченная группа сотрудников организации резюмирует проведенную инвентаризацию. Документ составляется на основании описей и пояснений, полученных от ответственных лиц.

Когда составляется протокол

Протокол ИК завершает и подытоживает проведенную инвентаризацию. Он составляется на заседании ИК, на котором ее члены рассматривают инвентаризационные описи, анализируют результаты проведенного мероприятия, причины выявленных несоответствий, берут объяснения с ответственных лиц и формируют итоговое мнение о том, кто является виновным в выявленных несоответствиях, каким образом возмещать недостачи и как распорядиться выявленными излишками.

Как работает ИК

Порядок проведения инвентаризации урегулирован Методическими рекомендациями, которые утверждены приказом Минфина №49 от 13.06.1995.

Схема работы ИК состоит из следующих этапов:

- формирование — ИК формируется приказом, который издает и подписывает руководитель организации или уполномоченное им лицо;

- проведение проверки наличия ценностей, фиксация результатов в описях и сверка полученных данных с теми, что заявлены в документах организации; если выявлено больше, чем заявлено в документах, фиксируется излишек, если меньше — недостача;

- проведение итогового заседания ИК, на котором рассматриваются инвентаризационные описи, анализируются полученные результаты; итоги заседания оформляются в письменном виде, этот документ утверждает руководитель компании.

Приведем образец заполнения заключения комиссии в инвентаризационной описи:

Что отражают в протоколе

Перечень того, что писать в заключении инвентаризационной комиссии, следующий:

- наименование организации;

- состав ИК с указанием должностей ее членов и председателя;

- итоги: соответствует или не соответствует результат заявленному в официальных документах, имеются ли недостачи или излишки;

- при выявлении недостатков или излишков фиксируется факт запроса объяснений у ответственного лица и содержание объяснений, если ИК таковые получила;

- выводы и принятые решения, в том числе необходимо утвердить недостаток или излишек и возложить ответственность на определенное лицо.

Образец протокола

Образец заключения комиссии по инвентаризации основных средств:

ООО «Clubtk.ru»

«17» августа 2020 г.

Протокол инвентаризации основных средств

Комиссией в составе:

- Заместителя директора Иванова И. И. — председатель.

- Бухгалтера Петровой П. П.

- Менеджера Сидорова С. С.

- Младшего менеджера Константинова К. К.

В присутствии:

1. Начальника склада Раскольникова Р. Р.

Произведена инвентаризация товарно-материальных ценностей, находящихся на ответственном хранении у: Начальника склада Раскольникова Р. Р.

В результате проведенной проверки установлено:

Недостача в размере 10 000 рублей 00 копеек.

Объяснения ответственного: От дачи объяснений отказался.

По итогам инвентаризации принято решение: Утвердить недостачу в сумме 10 000 рублей 00 копеек. Признать начальника склада Раскольникова Р. Р. виновным в выявленной недостаче. Возместить согласен.

Акт составлен в 3 экземплярах: Первый экземпляр — для приобщения в дело.

Второй экземпляр — руководителю организации.

Третий экземпляр — ответственному за хранение.

Приложение: 1. Копии документов.

Подписи членов:

Образец протокола инвентаризационной комиссии для бюджетных учреждений:

Гольцова Полина

В 2011 году окончила УрГЮА (ИПиП), в 2013 — РАНХиГС по программе «Управление государственными и муниципальными закупками». С 2013 по 2018 года занималась юридическим сопровождением закупок бюджетных учреждений федерального и регионального уровней.

94

Публикаций

1411

Дней на портале

0

Комментариев

Автор месяца

Горбикова Светлана

Правила заполнения платежных поручений изменились. Разберемся, нужно ли указывать ОКТМО в платежном поручении по ЕНП в 2023 году.

Читать дальше

После введения ЕНС можно ли заплатить ЕНП за третье лицо в 2023 г.? Разберемся с законодательством и правилами формирования платежного поручения.

Читать дальше

Индивидуальный предприниматель тоже человек: у него может быть личная собственность и та, которую он использует в своей работе. Выясним, платит ли предприниматель налог на имущество, какие есть льготы на оплату и как их получить.

Читать дальше

Показать еще

Отражение результатов инвентаризации в бухгалтерском учете — это завершающий этап после аудита в организации. Очень важно оформить документы надлежащим образом. Если допустить ошибки, то это может повлечь за собой искажение всей отчетности компании. А за недостоверную информацию предусмотрены довольно серьезные штрафные санкции.

А для оперативных проверок актуальности запасов мы советуем использовать современные приложения для автоматизации от Клеверенс. Благодаря новым технологиям можно сократить временные затраты и получать данные по наличию в режиме онлайн. Системы штрихкодирования и терминалы упростят жизнь кладовщикам, а недобросовестные работники перестанут выносить товары мимо кассы. Подробнее >>

Функции и определения метода

В законодательстве зафиксирована обязанность юридических лиц показывать в бухотчетности полные и достоверные сведения о финансовом состоянии организации. Суть этих действий — контроль и сопоставление фактического наличия материальных ценностей и их номинального присутствия на балансе фирмы. Другими словами — это средство для анализа состояния компании/предприятия. Каждый этап строго регламентируется федеральными законами и рекомендациями Министерства Финансов Российской федерации.

Бухгалтерские записи по результатам инвентаризации учитывают не только собственное имущество юрлица, но также и арендованные, временно находящиеся во владении активы. Согласно законодательству о ведении бухучета, сверка требуется в таких ситуациях:

- Заблаговременно перед годовым отчетом.

- После того как были изменения в руководящем составе, отвечающем за сохранность денег/имущества.

- При выявлении фактов присвоения/порчи. Равно как при наличии подозрений на подобные действия.

- Если планируется передавать материальные ценности в аренду или выставлять их на продажу.

- При инициированной ликвидации.

- В случае реорганизации бизнеса.

- Ввиду непредвиденных чрезвычайных обстоятельств.

Какое бы ни было основание для пересчета, порядок отражения результатов инвентаризации в учете будет одинаков. Вы убедитесь, что грамотное заполнение формуляров лишь выглядит сложным. Если вникнуть в суть системы, то на деле все оказывается гораздо проще.

Если в организации установлен порядок коллективной ответственности, то основанием для начала процесса может служить:

- Смена руководства.

- Обновление коллектива более, чем наполовину.

- По требованию любого из ответственных сотрудников.

Для большинства ООО/ИП установлена минимальная периодичность описи — 1 год. Некоторые исключения касаются библиотек (раз в пять лет), ОС (раз в три года), а также для юридических лиц ведущих свою деятельность на Крайнем Севере.

Порядок и регламентированные действия

Существует установленный алгоритм проведения описи. Чтобы мероприятие считалось законным, и принесло результат, рекомендуется неукоснительно следовать дорожной карте, которую мы приводим ниже.

1. Создание комиссии

Для этого нужно составить официальный приказ от имени непосредственного руководителя. Подробнее о составлении можно узнать из

методических указаний. Обязательно нужно следовать стандарту заполнения формы

№ИНВ-22.

Что касается списка участников — он может быть составлен из числа абсолютно любых работников фирмы. Зачастую собираются представители различных служб. Административный персонал обязательно должен присутствовать на каждом этапе. От бухгалтерии выделяется свой представитель. Технические специалисты, юридический отдел, финансовый сектор и.т.п. участвуют наряду со всеми.

Стоит отметить, что мат.ответственные не включаются в список. Однако их присутствие на каждом этапе считается обязательным. По количеству участвующих ограничение только одно — не менее двух человек. Порядок оформления результатов инвентаризации не зависит от количества участников.

В приказе выделяют не только непосредственных исполнителей, но и обосновают причины мероприятия, а также его временные рамки. Важно определить материалы, подлежащие учету, а также обозначить обязательства сотрудников за их сохранность. Обязательна роспись директора и каждого из членов. Строго следите за тем, чтобы была установлена отметка в журнале учета за исполнением распоряжений по форме

№ИНВ-23.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

2. Получение данных о движениях за последний период

Временной промежуток, за который готовят приходные и расходные накладные, определяется в зависимости от вида деятельности и специфических условий. После составления перечня он заверяется уполномоченным членом комиссии, с обязательным указанием даты. Благодаря этому шагу будет возможность сформировать актуальные остатки на определенный день.

3. Сбор расписок

Делается это заблаговременно до начала процесса. В ней указывается, что все накладные на поступление и списание были сданы в бухгалтерию. Номенклатуры, которую не оприходовали или не списали на складе, существовать не может. Обязанность каждого участника — уверенность в том, что сформированный список действителен на момент пересчета.

4. Проверка наличия и состояния

В полномочия группы входят такие действия:

- Определение количества и наименования предметов, фактически находящихся на вверенной территории. Это касается не только непосредственно товаров, но и денежных средств и.т.п. Помимо количественного выражения этих ресурсов, определяется их состояние. Важно выяснить, позволяет ли оно использовать их по назначению.

- Если номенклатура не выражена в натуральной форме, то происходит сверка документации, в которой фиксируются права на данные виртуальные ресурсы. Это касается таких видов собственности как финансовые вложения, НМА и.т.п.

- Члены комиссии оценивают состояние задолженностей контрагентов перед организацией и долги перед кредиторами. Это происходит путем подписания взаиморасчетов, а также с помощью проверки договоров, устанавливающих и подтверждающих долговые обязательства сторон.

Порядок отражения результатов инвентаризации в бухгалтерском учете следующий:

- Вся информация заносится в бланки описи.

- Все участники ставят росписи под решением.

Таким образом фиксируется факт участия обозначенных людей, а также подтверждается их согласие с данными, занесенными в формуляры.

5. Сверка

После установления фактического состояния активов происходит сравнение с балансом предприятия. При выявлении расхождений между тем, что есть номинально, и тем, что имеется по факту, составляется ведомость, в которую заносятся все плюсы и минусы. Внесения в этот реестр требуют только те позиции, по которым есть разночтения. Как оформить результаты инвентаризации (образец), мы расскажем чуть ниже.

6. Сведение

Всем участникам предстоит прийти к общему заключению на заседании после завершения деятельности по пятому пункту. Если были обнаружены расхождения, то все они заносятся в бланк

№ИНВ-26. Отсутствие отклонений также фиксируется членами группы. На этом этапе есть возможность обсуждения вариантов решения спорных ситуаций. После нахождения консенсуса итоговый протокол с визами уполномоченных лиц отправляется на подпись к руководителю.

7. Утверждение

Все акты/ведомости, на основании которых комиссия вынесла заключение, передаются директору на подпись. Начальник также обозначает в своем резюме порядок устранения найденных расхождений. После этого весь пакет отправляется дальше.

8. Отчетность

Результаты инвентаризации находят свое отражение на бухгалтерских документах. Все предметы, которые по тем или иным причинам не могут выполнять свою функцию, подлежат списанию. Также поступают с финансовыми обязательствами, по которым истек срок давности.

Правильное составление бланков

В этом вопросе существуют довольно строгие регламенты. Основным моментом является выбор корректного акта отчетности.

Какими документами оформляются результаты инвентаризации

- Опись-ОС

№ИНВ-1, а также ведомость по форме

№ИНВ-18. - МПЗ

№ИНВ-3,

№ИНВ-4,

№ИНВ-19. - Для обозначения расходов будущих периодов

№ИНВ-11. - По окончании сличения кассы —

№ИНВ-15. - Нематериальные активы фиксируются по

№ИНВ-16. - Финансовые обязательства заносятся в таком формате —

№ИНВ-17.

Более подробно о проводках отражения итогов пересчета мы расскажем ниже. Также вы можете обратиться к списку законодательных актов, которые регламентируют шаблоны документации.

Сроки

Чтобы ответить на этот вопрос, определимся с разновидностью проводимого мероприятия. Если процесс инициирован добровольно, то и сроки по нему устанавливаются внутренними решениями. Если опись является обязательной, то здесь руководствуемся нормами действующего законодательства. Многое зависит от причины возникновения обязанности. Одна из самых распространенных — годовая отчетность. В основной массе проводят сверку минимум раз в год. Гораздо более сложная ситуация — это банкротство. Тогда по закону выделяется срок три месяца с момента начала конкурсного производства на подсчет активов фирмы.

Отражение результатов инвентаризации на счетах бухгалтерского учета: проводки

В бухотчетности все указывается в том же периоде, в котором фактически проводились действия по подсчету. В годовых отчетах также обозначают итоговые значения.

Если выявлены товары/ценности, которых не было во владении фирмы, то формируется следующая проводка:

- Обнаруженные в ходе сличения товары поставлены на баланс — Дт 08, 10, 41, 43, 50 Кт 91.

- Произведено списание стоимости — Дт 20, 23, 44 Кт 94.

- Недостача отнесена на ответственное лицо — Дт 73 Кт 94 (*Если этот человек еще числится в штате).

- Удержано из зарплаты мат.ответственного — Дт 70 Кт 73

- Внесено в кассу мат.ответственным лицом — Дт 50 Кт 73.

- Убыток списан в связи с невозможностью взыскать деньги за причиненный ущерб — Дт 91-2 Кт 94

В обратном варианте, когда была обнаружена нехватка, выполняется проводка по дебету сч.94 со списком отсутствующих материалов. Если это можно отнести к убыли по естественным причинам, то проводка такая:

Когда стоимость недостачи превышает нормы естественных значений на списание, и выявлено лицо, ответственное за возникновение убытков, то делается такая запись:

Согласно Трудовому Кодексу РФ, есть возможность удержать из заработной платы сотрудника только 20% в счет покрытия убытков:

Если деньги на погашение долга работник готов выплатить самостоятельно из собственных средств:

Если не удалось установить виновного, либо нет возможности взыскать с него средства, то создается запись такого вида:

Нормативная база

- Все, о чем мы писали выше — регламентируется законом

№402-ФЗ. В нем очень подробно расписаны все рекомендации и требования. Ознакомившись с этим ФЗ, вы точно поймете, в каком документе отразить результаты инвентаризации, а также найдете ответы на многие вопросы, связанные с бухучетом. - Приказом Минфина России №34н устанавливаются правила ведения отчетности в организациях.

- Приказом Минфина России №49 подробно описаны процессы по оформлению подсчета. Методические указания из этого норматива будут крайне полезны для ознакомления.

- В

постановлении Госкомстата России №88 и №26 вы найдете все бланки и формы.

Как часто и по каким причинам нужно проводить сверку

Исходя из нормативных актов, которые мы указали выше, начинается процесс в ситуациях когда:

- Перед подачей отчета. Это относится к тем вещам, которые не пересчитывались до 1 октября текущего года. ОС можно сличать один раз в 36 месяцев.

- Если персонал, который был ответственен за определенные ресурсы, увольняется.

- После обнаружения хищений или порчи.

- После ЧС: пожара, наводнения и.т.п.

- В случае ликвидации или реорганизации.

Допускается подсчет запасов по просьбе отдельных сотрудников при обосновании необходимости.

Отчет по итогам инвентаризации (образец приказа)

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Почему все необходимо оформить надлежащим образом

Это очень важный момент как для самой фирмы, так и для надзорных органов, которые формируют свое мнение о юрлице на основании этих данных. Если не утвердить выявленные расхождения официально, то у руководителя не будет достаточных оснований о взыскании убытков с лиц, по чьей вине эти потери возникли. Если у налоговых органов появятся вопросы о чистоте бизнеса, то вся документация может сыграть очень важную роль в доказательстве законного ведения дел.

Отражение инвентаризации в бухгалтерском учете если выявлена недостача

Если нехватка в пределах допустимой естественной убыли, то операции будут такого плана:

|

Д94—К10(41,43) |

Стоимость потерь списана |

|

Д20(25,26,44)—К 94 |

Аннулирована недостача в пределах нормы |

При превышении есть два варианта развития событий:

- Если виновное лицо установлено, взыскать компенсацию с него.

- Когда нет возможности выяснить виновника, либо невозможно обратить на него взыскание, убыток вписывается в графу прочие расходы.

|

Д94—К01(10,41,43,5) |

Стоимость ТМЦ списана |

|

Д73(76)—К94 |

Сумма утраченного отнесена на мат.ответственных |

|

Дт50 (51,70)—К73(76) |

Произведено взыскание |

|

Д91—К94 |

Убыток, превышающий необходимое значение, поставлен в прочие расходы |

Процедура составления акта по результатам инвентаризации если выявлен плюс

Вся рыночная стоимость обнаруженных ценностей вносится в бухотчетность как доход, полученный за указанный период ведения деятельности. Цену можно обосновать за счет открытой информации об аналогичной продукции, либо с привлечением эксперта по независимой оценке. Необходимо сделать запись:

|

Д01(10,41,43,50)—К91 |

Показаны и оприходованы излишки |

Заключение

Надеемся, что из нашей статьи вы получили необходимую информацию об интересующих вас вопросах.

Еще один совет: чтобы упростить себе жизнь, воспользуйтесь программным обеспечением и оборудованием от компании Клеверенс. Это позволит значительно упростить все процессы и сэкономить не только время, но и деньги. Ведь автоматизация контроля за складскими запасами реально уменьшает риск возникновения непредвиденных расходов. Мы с удовольствием проконсультируем вас по вопросам увеличения эффективности работы вашего предприятия с помощью автоматизированных систем. Подробнее >>

Теперь вы знаете, как итоги инвентаризации фиксируются в бух.отчетности и благодаря этому сможете избежать ошибок.

Вот как происходит процесс с помощью продукта «Склад 15» .

Количество показов: 46562

Протокол заседания инвентаризационной комиссии составляется на заключительном этапе проведения инвентаризации, после проведения пересчета и подведения итогов. В статье рассказано об основных этапах контроля и дан образец протокола инвентаризационной комиссии.

Создание документа и его отражение в учетной политике

Основным документом, регламентирующим порядок проведения инвентаризации имущества и финансовых обязательств компании, а также порядок оформления ее результатов, является Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методуказаний по инвентаризации». Следует отметить, что форма протокола законодательно не утверждена, обязанность по ее составлению Методическими указаниями не закреплена, поэтому решение об оформлении итогового документа работы инвентаризационной комиссии (далее — ИК) предприятию необходимо закрепить в учетной политике, а также самостоятельно разработать образец протокола инвентаризации с учетом положений ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Приведем фрагмент учетной политики, касающийся протокола заседания ИК:

«По итогам инвентаризации инвентаризационная комиссия на заседании проводит анализ выявленных в ходе проверки расхождений, а также предлагает способы устранения обнаруженных расхождений фактического наличия ценностей и данных бухучета (п. 5.4 Методических указаний по инвентаризации). Заседание инвентаризационной комиссии оформляется протоколом».

Также в учетной политике предприятия необходимо указать, в течение какого времени с момента получения сличительных ведомостей проводится собрание ИК, и каковы сроки оформления приказа руководителя об утверждении результатов контрольных мероприятий.

Работа инвентаризационной комиссии

После того как проверка фактического наличия имущества организации произведена, инвентаризационные описи и акты заполнены, — все материалы передаются для дальнейшего рассмотрения членам ИК. Заседание ИК оформляется протоколом, в котором необходимо указать следующую информацию:

- Результат инвентаризации — это может быть как излишек, так и недостача. При отсутствии недостач и излишка этот факт также фиксируется.

- Указать основные причины выявленных излишек и недостач (естественная убыль, пересортица, хищение и т. д.).

- Заключение ИК.

- План мероприятий по устранению выявленных недостатков и упущений.

По итогам годовой проверки фиксируются суммы оценочных резервов (например, резерва по сомнительным долгам, резерва под снижение стоимости материально-производственных запасов и т. д.).

Образец протокола заседания инвентаризационной комиссии

Алгоритм действий

Рассмотрим процедуру в виде пошагового алгоритма.

Шаг 1. Составьте протокол заседания.

Шаг 2. Напомните членам рабочей группы, что они несут ответственность за точность и достоверность всех данных, а также корректность оформления документации.

Шаг 3. Подпишите составленный документ у всех членов ИК, начиная с ее председателя.

Шаг 4. Передайте подписанный документ на рассмотрение руководителю предприятия.

Шаг 5. Ждите решения руководителя, которое будет составлено в ответ на факты расхождений, выявленные при проведении инвентаризации.

Шаг 6. Передайте все материалы работы ИК в бухгалтерскую службу предприятия (результаты проверки отражаются в учете и отчетности компании на основании приказа руководителя предприятия).

Шаг 7. Храните документы не менее 5 лет.

Вам в помощь образцы, бланки для скачивания

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях