Добавить в «Нужное»

Протокол заседания инвентаризационной комиссии. Образец

Заключительный этап инвентаризации имущества и обязательств организации – это рассмотрение результатов инвентаризации на заседании инвентаризационной комиссии. Комиссия выявляет причины отклонения фактических данных от учетных записей в регистрах бухучета и предлагает способы отражения в учете результатов инвентаризации.

Заключение комиссии по инвентаризации

Инвентаризационная комиссия на заседании:

- выявляет причины недостач и излишков;

- решает, есть ли в организации работники, которые несут материальную ответственность за сохранность ценностей, по которым выявлена недостача;

- получает подробные объяснения материально ответственных лиц по фактам недостач или излишков;

- составляет опись объектов, не пригодных к дальнейшей эксплуатации и не подлежащих восстановлению, предлагает источники списания таких объектов;

- определяет, возможно ли истребовать сомнительную дебиторскую задолженность и т.д.

Заключение комиссии по инвентаризации оформляется протоколом инвентаризации.

Заключение инвентаризационной комиссии: что писать

В протоколе инвентаризационной комиссии:

- фиксируются выводы, решения и предложения по итогам проведенной проверки состояния имущества, обязательств и обеспечения сохранности материальных ценностей;

- приводятся сведения о производственных запасах, пришедших в негодность, указываются причины порчи и виновные в этом лица;

- утверждается заключительный акт инвентаризации. Образец акта о результатах инвентаризации вы можете посмотреть здесь.

Если недостача образовалась не по вине материально ответственных лиц, то в протоколе инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым разница в стоимости от пересортицы в сторону недостачи не отнесена на виновных лиц (п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.95 N 49).

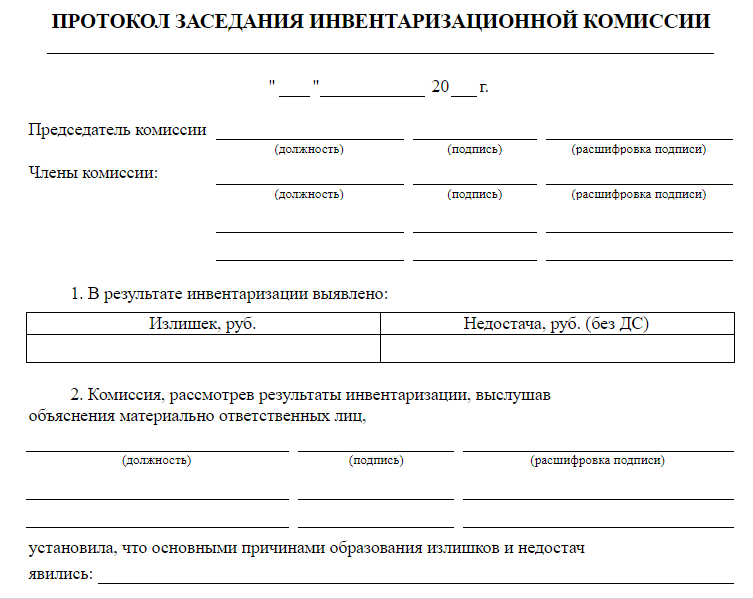

Протокол заседания инвентаризационной комиссии

Образец заполнения протокола инвентаризации мы приводить не будем, поскольку это индивидуальный документ, содержащий определенную информацию в каждом конкретном случае. При составлении заключения комиссии по инвентаризации ориентируйтесь на вышеуказанные сведения.

Протокол заседания инвентаризационной комиссии утверждает руководитель организации.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Скачать

-

ИНВ-22

46 Кб

, 12861 загрузка

-

Образец заполнения ИНВ-22.doc

49 Кб

, 12539 загрузок

-

Образец заполнения ИНВ-1.docx

26 Кб

, 13698 загрузок

-

Акт о результатах.doc

57 Кб

, 18183 загрузки

-

Протокол инвентаризационной комиссии.doc

50 Кб

, 15545 загрузок

Инвентаризация основных средств — документальное оформление и проведение — это не такая простая задача, как кажется. В этой статье мы поговорим о том, в каком порядке проводится инвентаризация ОС, какими документами оформляются ее итоги и что нужно сделать при выявлении расхождений между учетными данными и фактическим наличием ОС.

Порядок и сроки проведения инвентаризации основных средств

Инвентаризация основных средств проводится в порядке, установленном приказом об учетной политике предприятия, а также в тех случаях, когда ее проведение является обязательным в соответствии с пп. 26 и 27 Положения по ведению бухучета от 29.07.1998 № 34н, то есть:

- при продаже основных средств;

- сдаче их в аренду;

- приобретении государственного или муниципального унитарного предприятия;

- смене материально ответственных лиц;

- выявлении фактов хищения;

- наступлении стихийных бедствий или пожаров;

- реорганизации компании;

- перед составлением годовой бухгалтерской отчетности (не реже 1 раза в 3 года, библиотечных фондов — 1 раза в 5 лет).

Инвентаризация может быть проведена внезапно, по инициативе руководителя организации для предотвращения фактов хищения. По степени охвата она может быть сплошной или выборочной, по методу проведения — натуральной (предполагающей непосредственное наблюдение наличия объектов учета) или документальной (проводимой по учетным регистрам фирмы).

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.

Скачайте бланк приказа по форме ИНВ-22.

В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д.

Приказ регистрируется в журнале учета приказов об инвентаризации ИНВ-23, утвержденном постановлением 88 и вручается под подпись председателю комиссии.

Скачайте образец приказа на инвентаризацию основных средств.

Перед проверкой фактического наличия и состояния основных средств необходимо просмотреть наличие:

- инвентарных карточек учета ОС (форма ОС-6), прочих учетных регистров на объекты ОС и правильность данных, занесенных в них;

- технических паспортов;

- документов на получение или сдачу ОС в аренду.

При необходимости учетные документы могут быть дополнены или откорректированы.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

По объектам, которые в результате проведенных доработок изменили свои технические характеристики, в опись вносятся новые данные.

По основным средствам, вышедшим из строя и не подлежащим восстановлению, а также по объектам, находящимся в аренде или на ответственном хранении, составляются дополнительные описи.

Те объекты ОС, по которым не было обнаружено каких-либо расхождений, в сличительных описях не отражаются.

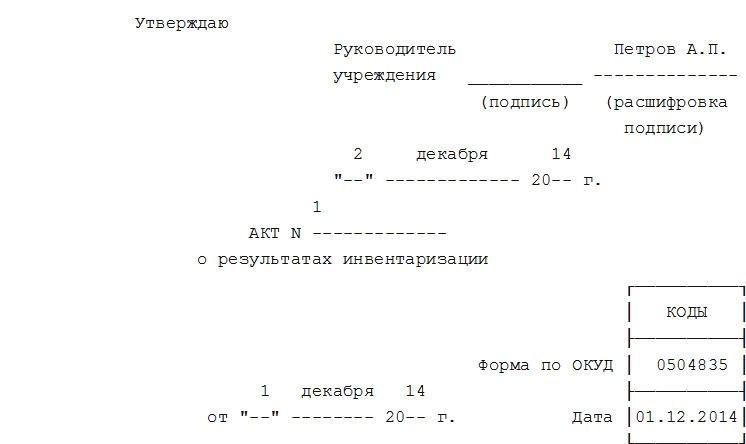

Как оформить акт по результатам инвентаризации

После проведения осмотра всех объектов, составления описей и отражения выявленных расхождений между данными учета и осмотра оформляется акт о результатах инвентаризации основных средств.

Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет.

Инвентаризационную опись основных средств по форме ИНВ-1 скачайте тут.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

Скачайте образец акта по результатам инвентаризации основных средств.

В том случае, если комиссией не было выявлено никаких расхождений между учетными и фактическими данными, в акте делается запись об их отсутствии.

Оформление протокола заключительного заседания комиссии

По окончании проведения инвентаризации ОС комиссия собирается для того, чтобы подвести ее итоги и представить руководителю организации отчет о проделанной работе.

Проведение заключительного заседания комиссии не является обязательным, но протокол ее заседания принимается судом в качестве доказательства причинения ущерба организации.

Порядок и сроки проведения заседания комиссии прописываются в приказе об учетной политике компании.

Примерный бланк протокола инвентаризации основных средств можно скачать здесь.

В ходе заседания комиссии фиксируются все случаи недостач, излишков или пересортиц, выявленные комиссией. Заслушиваются пояснения материально ответственных лиц.

По итогам заседания составляется протокол, в котором фиксируются:

- итоги проделанной работы;

- причины обнаруженных неточностей;

- заключения, к которым пришла комиссия;

- предложения по устранению выявленных недочетов.

Протокол подписывается председателем и всеми членами комиссии. Он передается руководителю организации для принятия окончательного решения по каждому выявленному несоответствию.

Решения, принятые руководителем предприятия, оформляются приказом и отражаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26, утвержденной постановлением Госкомстата РФ от 27.03.2000 № 26 или ее аналоге, разработанном компанией самостоятельно.

Источник:»Народный СоветникЪ»

Протокол заседания инвентаризационной комиссии составляется на заключительном этапе проведения инвентаризации, после проведения пересчета и подведения итогов. В статье рассказано об основных этапах контроля и дан образец протокола инвентаризационной комиссии.

Создание документа и его отражение в учетной политике

Основным документом, регламентирующим порядок проведения инвентаризации имущества и финансовых обязательств компании, а также порядок оформления ее результатов, является Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методуказаний по инвентаризации». Следует отметить, что форма протокола законодательно не утверждена, обязанность по ее составлению Методическими указаниями не закреплена, поэтому решение об оформлении итогового документа работы инвентаризационной комиссии (далее — ИК) предприятию необходимо закрепить в учетной политике, а также самостоятельно разработать образец протокола инвентаризации с учетом положений ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Приведем фрагмент учетной политики, касающийся протокола заседания ИК:

«По итогам инвентаризации инвентаризационная комиссия на заседании проводит анализ выявленных в ходе проверки расхождений, а также предлагает способы устранения обнаруженных расхождений фактического наличия ценностей и данных бухучета (п. 5.4 Методических указаний по инвентаризации). Заседание инвентаризационной комиссии оформляется протоколом».

Также в учетной политике предприятия необходимо указать, в течение какого времени с момента получения сличительных ведомостей проводится собрание ИК, и каковы сроки оформления приказа руководителя об утверждении результатов контрольных мероприятий.

Работа инвентаризационной комиссии

После того как проверка фактического наличия имущества организации произведена, инвентаризационные описи и акты заполнены, — все материалы передаются для дальнейшего рассмотрения членам ИК. Заседание ИК оформляется протоколом, в котором необходимо указать следующую информацию:

- Результат инвентаризации — это может быть как излишек, так и недостача. При отсутствии недостач и излишка этот факт также фиксируется.

- Указать основные причины выявленных излишек и недостач (естественная убыль, пересортица, хищение и т. д.).

- Заключение ИК.

- План мероприятий по устранению выявленных недостатков и упущений.

По итогам годовой проверки фиксируются суммы оценочных резервов (например, резерва по сомнительным долгам, резерва под снижение стоимости материально-производственных запасов и т. д.).

Образец протокола заседания инвентаризационной комиссии

Алгоритм действий

Рассмотрим процедуру в виде пошагового алгоритма.

Шаг 1. Составьте протокол заседания.

Шаг 2. Напомните членам рабочей группы, что они несут ответственность за точность и достоверность всех данных, а также корректность оформления документации.

Шаг 3. Подпишите составленный документ у всех членов ИК, начиная с ее председателя.

Шаг 4. Передайте подписанный документ на рассмотрение руководителю предприятия.

Шаг 5. Ждите решения руководителя, которое будет составлено в ответ на факты расхождений, выявленные при проведении инвентаризации.

Шаг 6. Передайте все материалы работы ИК в бухгалтерскую службу предприятия (результаты проверки отражаются в учете и отчетности компании на основании приказа руководителя предприятия).

Шаг 7. Храните документы не менее 5 лет.

Вам в помощь образцы, бланки для скачивания

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Как составить протокол заседания инвентаризационной комиссии

Протокол заседания инвентаризационной комиссии — это документ, которым уполномоченная группа сотрудников организации резюмирует проведенную инвентаризацию. Документ составляется на основании описей и пояснений, полученных от ответственных лиц.

Когда составляется протокол

Протокол ИК завершает и подытоживает проведенную инвентаризацию. Он составляется на заседании ИК, на котором ее члены рассматривают инвентаризационные описи, анализируют результаты проведенного мероприятия, причины выявленных несоответствий, берут объяснения с ответственных лиц и формируют итоговое мнение о том, кто является виновным в выявленных несоответствиях, каким образом возмещать недостачи и как распорядиться выявленными излишками.

Как работает ИК

Порядок проведения инвентаризации урегулирован Методическими рекомендациями, которые утверждены приказом Минфина №49 от 13.06.1995.

Схема работы ИК состоит из следующих этапов:

- формирование — ИК формируется приказом, который издает и подписывает руководитель организации или уполномоченное им лицо;

- проведение проверки наличия ценностей, фиксация результатов в описях и сверка полученных данных с теми, что заявлены в документах организации; если выявлено больше, чем заявлено в документах, фиксируется излишек, если меньше — недостача;

- проведение итогового заседания ИК, на котором рассматриваются инвентаризационные описи, анализируются полученные результаты; итоги заседания оформляются в письменном виде, этот документ утверждает руководитель компании.

Приведем образец заполнения заключения комиссии в инвентаризационной описи:

Что отражают в протоколе

Перечень того, что писать в заключении инвентаризационной комиссии, следующий:

- наименование организации;

- состав ИК с указанием должностей ее членов и председателя;

- итоги: соответствует или не соответствует результат заявленному в официальных документах, имеются ли недостачи или излишки;

- при выявлении недостатков или излишков фиксируется факт запроса объяснений у ответственного лица и содержание объяснений, если ИК таковые получила;

- выводы и принятые решения, в том числе необходимо утвердить недостаток или излишек и возложить ответственность на определенное лицо.

Образец протокола

Образец заключения комиссии по инвентаризации основных средств:

ООО «Clubtk.ru»

«17» августа 2020 г.

Протокол инвентаризации основных средств

Комиссией в составе:

- Заместителя директора Иванова И. И. — председатель.

- Бухгалтера Петровой П. П.

- Менеджера Сидорова С. С.

- Младшего менеджера Константинова К. К.

В присутствии:

1. Начальника склада Раскольникова Р. Р.

Произведена инвентаризация товарно-материальных ценностей, находящихся на ответственном хранении у: Начальника склада Раскольникова Р. Р.

В результате проведенной проверки установлено:

Недостача в размере 10 000 рублей 00 копеек.

Объяснения ответственного: От дачи объяснений отказался.

По итогам инвентаризации принято решение: Утвердить недостачу в сумме 10 000 рублей 00 копеек. Признать начальника склада Раскольникова Р. Р. виновным в выявленной недостаче. Возместить согласен.

Акт составлен в 3 экземплярах: Первый экземпляр — для приобщения в дело.

Второй экземпляр — руководителю организации.

Третий экземпляр — ответственному за хранение.

Приложение: 1. Копии документов.

Подписи членов:

Образец протокола инвентаризационной комиссии для бюджетных учреждений:

Гольцова Полина

В 2011 году окончила УрГЮА (ИПиП), в 2013 — РАНХиГС по программе «Управление государственными и муниципальными закупками». С 2013 по 2018 года занималась юридическим сопровождением закупок бюджетных учреждений федерального и регионального уровней.

94

Публикаций

1413

Дней на портале

0

Комментариев

Автор месяца

Чупракова Светлана

Правила заполнения платежных поручений изменились. Разберемся, нужно ли указывать ОКТМО в платежном поручении по ЕНП в 2023 году.

Читать дальше

Индивидуальный предприниматель тоже человек: у него может быть личная собственность и та, которую он использует в своей работе. Выясним, платит ли предприниматель налог на имущество, какие есть льготы на оплату и как их получить.

Читать дальше

Счет-фактура нужен, чтобы показать налог на добавленную стоимость и подтвердить право на вычет. Если неправильно оформить документ, налоговая инспекция откажет в заявленных вычетах.

Читать дальше

Показать еще

Согласно Приказу Минфина от 30 марта 2015 года №52н инвентаризационный процесс происходит во всех организациях по определенному алгоритму. Результатом этой деятельности становится ряд документов. Главный из них, завершающий и подводящий итоги, – акт о результатах инвентаризации.

Начинается все с приказа руководителя (формы ИНВ-22) о начале прохождения этой процедуры. Выбирается комиссия. Она может состоять как из руководителей учреждения, так и из привлеченных аудиторов или простых сотрудников компании, специалистов по измерениям чего-либо и пр.

Каждое материально ответственное лицо предварительно составляет расписку в том, что материальные ценности, находящиеся под его контролем, классифицированы, а затем списаны либо оприходованы (и переданы для инвентаризации). Сотрудники делают это согласно п. 2.4 Приказа Минфина от 13.06.1995 г. №49.

Комиссия приступает к процессу в назначенный день. Все лица, которые перечислены в приказе, должны при этом присутствовать, иначе всё мероприятие может быть признано недействительным со всеми вытекающими последствиями.

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

- Тело акта. В нем содержатся данные о членах комиссии, непосредственно учтенных объектах, сроках.

- Заключительная часть. В ней указаны подписи каждого из членов комиссии с расшифровкой и указанием занимаемых должностей.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.

Какие активы (ценности) инвентаризируются

Каждая разновидность ценностей предполагает составление акта соответствующей формы. Это описано в пункте 1.2 Постановления Госкомстата от 18.08.98. Итак, выделяют:

- Основные средства. Акт будет составлен по форме ИНВ-1.

- Товары. ИНВ-3.

- Нематериальные активы. Товарные знаки, программы и пр. ИНВ-1а.

- Материалы, отдельные элементы товаров.

- Деньги. Как наличные, так и размещенные на банковских депозитных счетах.

- Долговое содержимое учреждения.

За каждую единицу, подлежащую проверке, отвечает назначенное материально ответственное лицо (МОЛ). Обычно сотрудник берет на себя обязательства материальной ответственности, устраиваясь на работу и заключая соответствующий договор.

Принципиально важно! Информация о фактическом состоянии материальных и других средств заносится в акт минимум в 2 экземплярах.

Члены комиссии могут использовать все доступные способы (оговоренные в Методических рекомендациях), которые дают информацию о проверяемых объектах, их количестве и качестве.

Причины расхождений

Если фактическое наличие объектов при подсчете не совпадает с документально зафиксированным, то причиной этому может быть:

- Бракованная продукция, которую вовремя не списали.

- Пересортица.

- При нормативном методе учета – погрешности при соблюдении технологических норм списания.

- Допущение ошибок при принятии на учет либо списании.

- Кражи.

В каждом конкретном случае при расхождении следует составлять ведомость расхождений и принимать меры по приведению в соответствие реальной и документальной информации.

Сопутствующие документы

Бумага не будет иметь силу без:

- Приказа руководства о начале формирования комиссии. В нем подробно прописаны объекты проверки, дата (или даты начала и окончания), место и участвующие лица.

- Инвентаризационной описи. Подробности по каждой позиции никогда не будут лишними.

- Сличительной ведомости. Она является своеобразным приложением к предыдущему документу.

Кем утверждается, где регистрируется

Помимо подписи состава комиссии, акт обязательно должен «закрепить» своей подписью руководитель организации. Приказ, который содержит список членов комиссии, обязательно заносится в специальную книгу контроля за выполнением приказов учреждения.

Если в учреждении маленький штат и небольшое количество материальных и других ценностей, участвующих в деятельности, то допускается использование присутствующей ревизионной комиссии.

Если допущена ошибка

Исправления в уже составленной бумаге допустимы, но они производятся особым образом. Неверные данные зачеркиваются, а над ними пишутся верные. Потом каждый из членов комиссии и материально ответственное лицо должны поставить рядом с этим исправлением свою подпись в знак того, что они в курсе и согласны с исправлением.

Недопустимо оставлять какие-либо строки документа пустыми. Если бумага содержит больше строк, чем нужно, то лишние после завершения процесса зачеркиваются.

В случае длительных проверок

Если комиссия работает с перерывами (ночь, обед и пр.), то вся документация во время ее отсутствия должна быть заперта в сейф или шкаф без возможности постороннего доступа. Помещение, в котором проходил процесс и должен продолжаться, обычно опечатывают на ночное время суток.

Контроль

Инвентаризация сама по себе – форма контроля. Но после её окончания возможно проведение контрольных проверок правильности проведения инвентаризации. Состав участников при этом может лишь расшириться.

Начинать такую проверку можно строго до срыва печатей с помещения, где проводился первичный учёт ресурсов.

Итоги специальных контрольных проверок бывают оформлены в виде акта о контрольной проверке правильности проведения (ф ИНВ-24) и подлежат регистрации в книге учета контрольных проверок правильности проведения процесса.

Также в больших учреждениях могут проводиться внеплановые мероприятия, связанные с выборочным учетом материальных ценностей. Что касается сроков, то проверка реализуется в любой период по усмотрению руководителя.

Где отражаются расхождения

Бухучет обязан содержать данные обо всех видах проверок. Причем отчетный период должен включать дату (или даты) инвентаризации, проходившей в это время.

Помимо составления ведомости расхождений по результатам инвентаризации, понадобится ещё занесение документа в общий бухучет в программе 1С.