Добавить в «Нужное»

Курсовые разницы: примеры в проводках

В настоящее время многие компании открывают валютные счета, ведут расчеты в валюте и условных единицах, а, значит, бухгалтеру приходится сталкиваться с курсовыми разницами.

Напомним, что курсовая разница возникает на отчетную дату или дату погашения обязательства в результате переоценки активов и обязательств (абз. 4 п. 3 ПБУ 3/2006).

Курсовые и суммовые разницы

Раньше в Налоговом кодексе существовало понятие «суммовые разницы». Такие разницы возникали в случаях, когда оплата производилась в рублях, а сама задолженность была выражена в иностранной валюте или у.е. В этом было их отличие от разниц курсовых, которые образовывались, если задолженность выражена и оплата по ней производилась в иностранной валюте. С 2015 г. понятие суммовых разниц было исключено из законодательства и все разницы теперь считаются курсовыми.

Валютный счет и валюта в кассе: курсовые разницы

Простейший случай курсовых разниц – это переоценка остатков на валютном счете организации.

Расчет курсовых разниц: пример

Допустим, что 20.11.2018 организация приобрела иностранную валюту в размере 100 000 долл. США. Валюта будет учтена организацией по официальному курсу ЦБ РФ на дату приобретения (п. 5, п. 6 ПБУ 3/2006). Курс ЦБ РФ на 20.11.2018 – 66,0081:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Приобретена иностранная валюта (100 000 * 66,0081) |

52 «Валютные счета» | 57 «Переводы в пути» | 6 600 810-00 |

На 30.11.2018 остаток по валютному счету будет переоценен по курсу на конец месяца (курс ЦБ РФ на 30.11.2018 — 66,6342). Поскольку курс ЦБ РФ увеличился, рублевый эквивалент валютных средств также увеличился. Организация признает прочий доход:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Отражена курсовая разница по валютному счету (100 000 * (66,6342 — 66,0081)) |

52 «Валютные счета» | 91 «Прочие доходы и расходы», субсчет «Прочие доходы» | 62 610-00 |

Если курс ЦБ РФ снизился, возникает прочий расход, который отражается противоположной проводкой: Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 52.

Аналогично отражаются курсовые разницы по наличной иностранной валюте в кассе организации: Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 50 «Касса» или Дебет счета 50 — Кредит счета 91, субсчет «Прочие доходы».

Расчет курсовых разниц при приобретении внеоборотных активов и МПЗ

Если организация приобретает основные средства, нематериальные активы или МПЗ по договорам в иностранной валюте или у.е., то стоимость активов фиксируется по курсу ЦБ РФ или иному согласованному курсу (если договор выражен в у.е. или иностранной валюте, но оплата производится в рублях) на дату принятия их к учету и в дальнейшем изменению не подлежит (п. 9 ПБУ 3/2006).

Переоценивается только задолженность по оплате поставщику за поставленные ценности. В итоге возникают положительные или отрицательные курсовые разницы

Проводки (пример)

20.11.2018 организация приобрела промышленный кондиционер стоимостью 8 000 долл. США. Курс ЦБ РФ на 20.11.2018 — 66,0081.

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Приобретен промышленный кондиционер (8 000 * 66,0081) |

08 «Вложения во внеоборотные активы» | 60 «Расчеты с поставщиками и подрядчиками» | 528 064-80 |

На 30.11.2018 переоценке подлежит задолженность по оплате поставки. Поскольку курс ЦБ РФ на 30.11.2018 выше курса на дату принятия задолженности к учету, у организации возникает расход – ведь на конец месяца ей потребуется больше рублевых средств, чтобы оплатить поставку:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Отражена курсовая разница по расчетам с поставщиком (8 000 * (66,6342 — 66,0081)) |

91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 60 «Расчеты с поставщиками и подрядчиками» | 5 008-80 |

Авансы и курсовые разницы

Суммы полученных и выданных авансов учитываются по курсу на дату получения или перечисления денежных средств соответственно и в дальнейшем не переоцениваются (п. 7, п. 9 ПБУ 3/2006). В случае приобретения, к примеру, материалов в счет выданного ранее аванса материалы приходуются по курсу на дату перечисления аванса.

Пример учета материалов и учета курсовых разниц

20.11.2018 организация перечислила 100%-ый аванс в размере 12 000 у.е. за партию материалов. Оплата по договору осуществляется в рублях, 1 у.е.=1 евро по курсу ЦБ РФ на дату платежа. Материалы отгружены в адрес организации 30.11.2018, право собственности перешло в этот же день. Курс евро ЦБ РФ на 20.11.2018 — 75,3218.

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| 20.11.2018 перечислен аванс поставщику (12 000 * 75,3218) |

60 «Расчеты с поставщиками и подрядчиками» | 51 «Расчетные счета» | 903 861-60 |

| 30.11.2018 оприходованы материалы | 10 «Материалы» | 60 «Расчеты с поставщиками и подрядчиками» | 903 861-60 |

Трудности у бухгалтера возникают в случае, когда аванс не покрывает полностью сумму поставки. Тогда стоимость приобретенных ценностей складывается из двух величин: суммы аванса по курсу на дату уплаты аванса и суммы, не покрытой авансом, рассчитанной по курсу на дату принятия ценностей к учету.

Продолжим предыдущий пример и предположим, что общая стоимость поставки составляет 20 000 у.е. Курс евро ЦБ РФ на 30.11.2018 — 75,8897.

Следовательно, на дату оприходования всей поставки материалов:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| 30.11.2018 оприходованы материалы (903 861,60 + (20 000 – 12 000) * 75,8897) |

10 «Материалы» | 60 «Расчеты с поставщиками и подрядчиками» | 1 510 979-20 |

Курсовая разница в налоговом учете

Курсовые разницы учитываются при расчете налога на прибыль в составе внереализационных доходов и расходов по тем же правилам, что и в бухгалтерском учете (п. 11 ст. 250, пп. 5 п. 1 ст. 265 НК РФ).

Понятие курсовых и суммовых разниц

Согласно ч. 2 ст. 12 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», денежное измерение объектов бухгалтерского учета производится в валюте Российской Федерации — в рублях. Налоговый учет также ведется в рублях. Согласно ч. 3 ст. 12 Федерального закона от 06.12.2011 № 402-ФЗ, если иное не установлено законодательством Российской Федерации, стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации. В ряде случаев пересчет производится не только на дату совершения операции, но и на иную дату (как правило, на отчетную дату). Если курс по сравнению с предыдущей датой переоценки изменился, возникает курсовая или суммовая разница. Изменение оценки приводит к тому, что в учете появляется доход (или расход).

Таким образом, когда один и тот же актив или обязательство (требование), выраженное в иностранной валюте, оценивается в учете не в один момент времени, а несколько раз, возникает курсовая или суммовая разница.

В бухгалтерском учете считаются ТОЛЬКО курсовые разницы. В налоговом учете – и суммовые, и курсовые. При этом одно и то же понятие – курсовая разница – в бухгалтерском и налоговом учете определяются по-разному и по-разному считаются. Надо учитывать, что в налоговом учете возникновение курсовой или суммовой разницы зависит еще и от того, какой метод исчисления налоговой базы применяет налогоплательщик – начисления или кассовый.

Курсовая разница – разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода (п. 3 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»). Иными словами, курсовые разницы возникают при рублевой оценке в учете операций с иностранной валютой, заключающихся в наличии и движении средств организации на валютных счетах либо приобретении или продаже имущества за валюту.

Из определения следует, что курсовые разницы рассчитываются и отражаются в учете по мере совершения хозяйственных операций и по окончании отчетного периода. Исключение составляют лишь курсовые разницы по денежным средствам в иностранной валюте. Пересчет стоимости денежных знаков в кассе и средств на банковских счетах, выраженных в иностранной валюте, может производиться по мере изменения курсов иностранных валют, котируемых ЦБ РФ. Если организация примет решение пересчитывать валютные денежные средства по мере изменения курса, то это положение следует закрепить в учетной политике.

Курсовая разница может быть положительной или отрицательной. При росте курса по активным счетам (50, 52, 55, 57, 58, 73) возникает положительная разница и отражается проводкой: Дебет «Счет, подлежащий переоценке» – Кредит счета 91. По пассивным счетам (66, 67) – отрицательная и отражается проводкой: Дебет счета 91 – Кредит «Счет, подлежащий переоценке».

При падении курса по активным счетам возникает отрицательная разница и будет проводка: Дебет счета 91 – Кредит «Счет, подлежащий переоценке», по пассивным – положительная курсовая разница и возникнет проводка: Дебет «Счет подлежащий переоценке» – Кредит счета 91. Курсовые разницы отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому относится дата исполнения обязательств по оплате или за который составлена бухгалтерская отчетность.

Суммовая разница – разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте (условных денежных единицах), кредиторской задолженности по оплате запасов, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения. Иными словами:

- у поставщика – это разница между суммой в рублях, эквивалентной указанной в договоре сумме в валюте по курсу на дату реализации (отгрузки) товарно-материальных ценностей, и суммой на дату оплаты их оплаты покупателем;

- у покупателя – это разница между суммой в рублях, эквивалентной указанной в договоре сумме в валюте по курсу на дату оприходования товарно-материальных ценностей, и суммой на дату оплаты их поставщику.

Отражение в отчетности

В бухгалтерском учете курсовые разницы включаются в состав прочих доходов (расходов). В синтетическом учете согласно п. 21 ПБУ 3/2006 должны отражаться ОТДЕЛЬНО. Заметим, из формулировки данного пункта следует, что доход (расход) по операциям купли-продажи валюты в сумму курсовых разниц не включается. Согласно п. 22 ПБУ 3/2006 в бухгалтерской отчетности раскрываются:

- курсовые разницы, которые образовались из-за пересчета задолженности в иностранной валюте, которую должны оплатить в валюте;

- курсовые разницы, которые образовалась из-за пересчета задолженности в иностранной валюте или у. е., которую должны оплатить в рублях;

- курсовые разницы, зачисленные на счета бухгалтерского учета, отличные от счета учета финансовых результатов организации;

- официальный курс иностранной валюты к рублю, установленный ЦБ России на отчетную дату, а также курс, установленный соглашением сторон или законом на отчетную дату.

При этом в Отчете о прибылях и убытках, утв. приказом Минфина России от 02.07.2010 № 66н, курсовые разницы, возникшие от пересчета задолженности в иностранной валюте, отражать отдельно не нужно. Разницы (кроме отражаемых по счету добавочного капитала), образующие доход, включаются в состав прочих доходов и указываются по строке «Прочие доходы», код строки 2340.Разницы (кроме отражаемых по счету добавочного капитала), образующие расход,включаются в состав прочих расходов и указываются по строке «Прочие расходы», код строки 2350.

В налоговом учете положительные курсовые (суммовые) разницы отражаются в составе внереализационных доходов по строке 100 Приложения № 1 к листу 02 Декларации, а отрицательные курсовые (суммовые) разницы – в составе внереализационных расходов по строке 200 Приложения № 2 к листу 02 Декларации по налогу на прибыль, утв. приказом ФНС от 22.03.2012 № ММВ-7-3/174.

В данной статье будет рассмотрено, как ведут себя курсовые и суммовые разницы у покупателя и поставщика при полной оплате, частичной предоплате и постоплате. У обоих налогоплательщиков (покупателя и продавца) применяется метод начисления при исчислении налоговой базы.

Учет у покупателя

Договор в иностранной валюте, оплата в иностранной валюте.

Вариант 1. Предоплата

05.01.2013 г. ООО «Разница» была произведена полная предоплата в размере 1000 долларов США поставщику ООО «Альянс».

08.02.2013 г. на всю величину предоплаты ООО «Разница» была оказана услуга.

В бухгалтерском учете курсовая и суммовая разницы не образуются.

В налоговом учете:

- При методе начисления: курсовая разница на отчетную дату и на момент исполнения обязательств не образуется. Стоимость полученного имущества (выполненных работ, оказанных услуг) пересчитывается на дату оплаты.

- При кассовом методе: курсовая и суммовая разницы не образуются.

Для автоматического расчета суммовых и курсовых разниц необходимо, чтобы в базе были актуальные курсы валют. Для загрузки курсов необходимо перейти к справочнику «Валюты» через пункт:

Меню: Банк — Валюты

Загрузка курсов производится по кнопке «Загрузить курсы».

Для нашего примера загрузим курсы с 01.01.13 по 31.12.13 г.:

Январь

Оформим платежное поручение на сумму предоплаты 1000$ (в договоре с поставщиком и в карточке банковского счета нужно указать валюту USD. На основании платежного поручения сформируем «Списание с расчетного счета»:

В январе была отражена предоплата в размере 1000 $ в счет будущего поступления услуги. На дату предоплаты курс доллара составил 30, 3727 руб. При пересчете в рубли получается 30372,7 руб. (30,3727*1000$=30372.70 руб.).

30.01.13 г. ООО «Разница» оказало услугу ООО «Вектор» стоимостью 40 000 р. Отразим данную операцию документом «Реализация товаров и услуг». Результат проведения документа:

Сформируем оборотно-сальдовую ведомость за январь по 52 счету:

На конец января на 52 счете отражен остаток денежных средств в размере 1000$ или 30 372,7 рублей.

Если на валютном счете (сч.52) имеется остаток денежных средств, то при выполнении регламентной операции «Переоценка валютных средств» при закрытии месяца должен произойти перерасчет остатка валютных средств.

Сформируем также оборотно-сальдовую ведомость по счету 60.22:

На сч. 60.22 отражена задолженность (остаток), но поскольку курсовая разница на отчетную дату и на момент исполнения обязательств не образуется, то данная задолженность не будет пересчитываться регламентной операцией. Курсовых разниц на счете 60.22 не сформируется.

Проведем закрытие месяца (январь 2013г.) и посмотрим, какие проводки будут сформированы в регламентной операции «Переоценка валютных средств»:

При закрытии месяца произошла переоценка остатка на 52 счете на отчетную дату (т. е. на конец месяца). Расчет производится следующим образом:

Курс доллара на отчетную дату 31.01.13 г. = 30,0277

Курс доллара на момент уплаты аванса 05.01.2013 г. был = 30,3727

- 1000 $ * 30,0277 = 30 027,7 руб.

- 1000 $ * 30,3727 = 30 372,7 руб.

К концу января произошло падение курса доллара, возникла отрицательная курсовая разница, с которой произошло увеличение прочих расходов организации:

30 027,7 руб. – 30 372,7 руб. = -345 руб.

Сформируем снова оборотно-сальдовую ведомость за январь 2013 г. по 52 счету после закрытия месяца:

После закрытия месяца остаток на 52 счете пересчитан с учетом курса на конец месяца (31.01.2013 1$=30,0277 руб.) и составил 30 027,7. Обратите внимание, что корректировка остатков по валютному счету отражается по пустой статье движения денежных средств и составляет 345,00 рублей.

Рассмотрим также, какие проводки сформировались при закрытии месяца по налогу на прибыль:

Проводка №3 отражает величину условного расхода, который рассчитался с величины бухгалтерской прибыли.

- 39 655 * 20% = 7 931,00 руб.

- Дт 99.02.1Кт 68.04.27 931,00 руб

- Бухгалтерская прибыль = 40 000 – 345 = 39 655 руб.

Бухгалтерскую прибыль можно проанализировать, сформировав оборотно-сальдовую ведомость по 99 счету:

Рассчитанный налог на прибыль в размере 1 994,45 руб. распределяется по видам бюджета: на федеральный и региональный.

- 7 931,00 р * 2 % / 20 % = 793,1 руб. в федеральный бюджет (проводка №1).

- 7 931,00 р * 18 % / 20 % = 7 137,9 руб. в региональный бюджет (проводка №2).

Февраль

В январе была отражена предоплата в размере 1000 $ в счет будущего поступления услуги. На дату предоплаты курс доллара составил 30, 3727 руб. При пересчете в рубли получается 30372,7 руб. (30,3727*1000$=30372.70 руб.).

На момент поступления услуги (08.02.2013 г.) курс доллара составил 30,0496 руб. Входящая услуга отражается документом «Поступление товаров и услуг»:

При проведении документа формируются проводки:

Первая проводка отражает зачет аванса, который был уплачен до получения услуги.

Вторая проводка отражает получение услуги на затратный счет 20.01 «Основное производство» в сумме 30 372,70 рублей.

Обратите внимание: несмотря на то, что курс на дату оказания услуги составлял 30,0496 руб., стоимость полученной услуги пересчитана на дату предоплаты.

Как видно из результатов проведения, курсовые и суммовые разницы на момент исполнения обязательства не сформировались.

Важно! Следует помнить, что с 01.01.2008 не подлежат переоценке на отчетную дату:

- полученные и выданные авансы (предварительная оплата);

- задатки;

- средства целевого финансирования, полученные из бюджета или иностранных источников в рамках технической или иной помощи России в соответствии с заключенными соглашениями (договорами) (п. 7, 10 ПБУ 3/2006).

Вариант 2. Постоплата

09.02.2013 г. ООО «Альянс» оказал услугу ООО «Разница» стоимостью 3000 $.

В бухгалтерском учете курсовая разница на отчетную дату и на дату оплаты.

В налоговом учете:

- при методе начисления: курсовая разница на отчетную дату и на момент оплаты;

- при кассовом методе: курсовая/суммовая разница не образуется.

09.02.13 г была оказана услуга на сумму 3000 $:

На рисунке ниже представлены проводки, полученные при проведении документа «Поступление товаров и услуг». С учетом текущего курса 1$=30,1575 руб. сумма задолженности на дату отражения входящей услуги составила:

30,1575 * 3000$ = 90 472,50 руб.

Проведем закрытие месяца (февраль) и проанализируем получившиеся проводки.

Регламентная операция «Переоценка валютных средств» формирует проводки по переоценке остатка задолженности (сч. 60.21) и остатка денежных средств (сч. 52):

Первая проводка означает переоценку остатка задолженности по 60.21 счету на отчетную дату (т. е. на конец месяца).

09.02.13 г. поступили услуги от поставщика на 3000$ * 30,1575 = 90 472,5 рублей.

Произведем ручной расчет переоценки, которая будет производиться на отчетную дату (т. е. на конец месяца):

28.02.2013 г. курс доллара составил 30,6202. По сравнению с 9 февраля курс доллара вырос.

3 000$ * 30,6202 = 91 860,6

Получается отрицательная курсовая разница на отчетную дату в бухгалтерском учете и в налоговом:

91 860,6 – 90 472,5 = 1 388,1

Д 91.02К 60.21

Также должна быть произведена переоценка остатка валютных средств (на сч. 52). На 52 счете имеется остаток с прошлого месяца 1000 $ (30 027,70 рублей).

1000 $ * 30,0277 = 30 027,7 рублей

После закрытия месяца (февраля) этот остаток переоценен по курсу на отчетную дату. 28.02.13 курс составил 30,6202 руб./$.

1000 $ *30,6202 = 30 620,20 рублей

Получается положительная курсовая разница:

30 620,2 – 30 027,7 = 592,5 рублей

Д52 К91.01

Теперь проанализируем проводки, которые получились при расчете налога на прибыль:

Величина бухгалтерской прибыли в феврале составила 28 359,2 рублей.

Проводка №3: с бухгалтерской прибыли рассчитывается условный расход:

28 359,2 * 20% = 5 671,84 рублей

Рассчитанный налог на прибыль в размере 5 671,84 руб. распределяется по видам бюджета: на федеральный и региональный.

- 5 671,84р * 2 % / 20 % = 567,184 р. в федеральный бюджет (проводка №1);

- 5 671,84р * 18 % / 20 % = 5 104,66 р. в региональный бюджет (проводка №2).

Март

Сформируем платежное поручение на сумму 3000 $ от 11.03.13 г. (как и в первом варианте в договоре и банковском счете проставляем валюту USD). Затем произведем списание с расчетного счета:

Первая проводка отражает переоценку задолженности перед поставщиком по курсу на дату погашения задолженности. Курс доллара на 11.03.13 г. = 30,7628 р за доллар.

3000 $ * 30,7628 р. = 92 288,4 руб.

В момент поступления услуги (09.02.13 г.) курс доллара составлял 30,1575. А уже в момент оплаты услуги стал равен 30,7628. Возникает отрицательная курсовая разница.

- 3000 $ * 30,7628 = 92 228,4 руб.

- 3000 $ * 30,1575 = 90 472,5 руб.

- 92 228,4 – 90 472,5 = 1 815,9 руб.

Примечание! При пересчете валютного остатка программа анализирует дебетовый остаток по счету 52, поэтому если в базе будет произведено списание с расчетного счета, на котором нет средств, сумма списания будет пересчитываться каждый месяц с величины отрицательного остатка на валютном счете.

Договор в иностранной валюте, оплата в рублях.

Вариант 3

09.03.13 г. с рублевого банковского счета ООО «Разница» была списана сумма 3500 рублей в счет оплаты за предстоящую услугу ООО «Маяк».

В бухгалтерском учете курсовая/суммовая разница не образуется.

В налоговом учете:

- при методе начисления: суммовая разница не возникает. Стоимость полученного имущества (выполненных работ, оказанных услуг) пересчитывается на дату оплаты;

- при кассовом методе: курсовая/суммовая разница не образуется.

Создадим платежное поручение 09.03.2013 г. на сумму 3500 рублей по договору Дог-3:

Обратите внимание: для отражения операций по списанию денежных средств с рублевого банковского счета контрагенту, договор с которым заключен в иностранной валюте, необходимо в карточке договора указать в качестве валюты валюту договора и установить флаг «Расчеты в условных единицах». В этом случае в банковской выписке пользователь указывает количество рублей, списываемых со счета, а программа автоматически в соответствии с курсом, указанным в справочнике валют, произведет пересчет в иностранный эквивалент.

Списание с расчетного счета 09.03.13 г. отражается проводкой:

При пересчете в доллары: 3500 рублей / 30,7628 = 113,77

12.03.13 г. ООО «Маяк» оказал услугу ООО «Разница» стоимостью 113,77 долларов:

Проанализируем результат проведения документа «Поступление товаров и услуг» за 12.03.2013 г.:

На рисунке первой проводкой отражается зачет аванса по Дог-3 на сумму 3500 руб., а второй проводкой – оказание услуги. Обратите внимание, что стоимость полученного имущества (выполненных работ, оказанных услуг) пересчитывается на дату (на дату 09.03.2013 г.).

31.03.2013 г. ООО «Разницы» оказало услугу ООО «Вектор» на сумму 120 000 рублей.

Проведем закрытие месяца (март) и проанализируем проводки, которые получились при проведении регламентной операции «Переоценка валютных средств»:

В феврале поступила услуга, задолженность по которой была погашена в марте (11.03.13 г.). Для договоров, заключенных в иностранной валюте, по которым оплата производится в иностранной валюте, производится пересчет курсовой разницы и на отчетную дату, и на момент оплаты. Регламентной операцией «Переоценка валютных средств» произведена переоценка остатков денежных средств на двух валютных счетах (сч.52) и переоценка задолженности (сч.60.21).

В результате регламентной операции «Расчет налога на прибыль» в закрытии месяца (март) сформировались проводки:

Величина бухгалтерской прибыли в феврале составила 115 573,6 рублей.

Проводка №3: с бухгалтерской прибыли рассчитывается условный расход.

115 573,6 * 20% = 23 114,72 рублей

Рассчитанный налог на прибыль в размере 23 114,72 руб. распределяется по видам бюджета: на федеральный и региональный:

- 23 114,72 р * 2 % / 20 % = 2 311,48 р. в федеральный бюджет (проводка №1);

- 23 114,72 р * 18 % / 20 % = 20 803,24 р. в региональный бюджет (проводка №2).

Вариант 4

15.04.2013 г. от ООО «Маяк» поступила услуга стоимостью за 4000 $ по курсу 30,9308.

В бухгалтерском учете курсовая разница на отчетную дату и на момент оплаты.

В налоговом учете:

- при методе начисления: суммовая разница только на момент оплаты;

- при кассовом методе: курсовая/суммовая разница не образуется.

Результат проведения документа:

В соответствии с действующим курсом стоимость услуги составила:

4 000$ * 30,9308 = 123 723,2 руб.

17.04.13 г. была произведена оплата поставщику 4000$ США. Сформируем платежное поручение. Оплату производим в рублях, но по договору, оцененному в у.е. в долларах. Поскольку курс на момент оплаты (31,4512 руб.) выше курса, по которому была оприходована услуга (30,9308), то при оплате в платежном поручении будет производиться списание:

31,4512 * 4000$ = 125 804,8 руб.

В результате списания с расчетного счета сформируются проводки:

В бухгалтерском учете формируется курсовая разница на момент оплаты. В налоговом учете на момент оплаты формируется суммовая разница. Таким образом, за счет снижения курса возникают постоянные разница в оценке расходов на момент оплаты с величины курсовой (2081,60) и суммовой разницы (2081,60).

Отразим выручку за текущий период документом «Реализация товаров и услуг» на сумму 140 000 р.

Теперь нужно закрыть месяц (апрель). Проанализируем проводки, полученные при проведении регламентных операций «Переоценка валютных средств» и «Расчет налога на прибыль»:

«Переоценка валютных средств» производит переоценку валютных остатков на расчетных счетах:

Величина бухгалтерской прибыли в апреле составила 13850,2 рублей.

Проводка №3: с бухгалтерской прибыли рассчитывается условный расход.

- 13 850,2 * 20% = 2 770,04 рублей;

- 2 770,04 р * 2 % / 20 % = 277,004 р в федеральный бюджет (проводка №1);

- 2 770,04 р * 18 % / 20 % = 2 493,036 р в региональный бюджет (проводка №2).

Обратите внимание: корректировок налога с возникших постоянных разниц не произведено, т. к. величина постоянной разницы по сформированным проводкам составила 2 081,60 – 2081,60 = 0 руб.

Правила составления проводок по отрицательным и положительным курсовым разницам в бухгалтерском учете

Согласно пп. 13, 14 и 19 ПБУ 3/2006, введенного приказом Минфина России «Об утверждении ПБУ «Учет активов и обязательств в иностранной валюте» (ПБУ 3/2006)» от 27.11.2006 № 154н (далее — ПБУ), при отражении в бухгалтерском учете курсовых разниц проводки составляются с использованием счета 91 или 83.

Подробнее о ПБУ читайте в статье «Бухгалтерский учет валютных операций (ПБУ, проводки)».

Курсовая разница (далее — КР) на счете 83 отображается:

- при переоценке расчетов с учредителями (п. 14 ПБУ);

- переоценивании активов (обязательств), учитываемых в деятельности вне РФ (п. 19 ПБУ).

В остальных случаях КР зачисляется на счет 91.

По отрицательной курсовой разнице проводка формируется по Дт 91 и Кт 50, 52, 55, 57, 58, 60, 62, 66, 67, 76. По положительной — по Дт 50, 52, 55, 57, 58, 60, 62, 66, 67, 76 и Кт 91 (раздел VIII Плана счетов, утвержденного приказом Минфина России от 31.10.2000 № 94н).

Пример расчета курсовых разниц в бухгалтерском учете

Согласно п. 3 ПБУ курсовая разница в бухгалтерском учете считается как разница между стоимостью активов (задолженностей), учитывающихся в инвалюте, на дату их оплаты (или отчетную дату текущего периода) и стоимостью активов (задолженностей) на дату их отображения в бухучете в текущем периоде (или отчетную дату прошлого периода).

Отчетной датой является конец года (пп. 4, 12, 13ПБУ 4/99).

ВАЖНО! Пп. 4, 6 ст. 15 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ определяют отчетную дату как последний календарный день периода, за который составляется отчетность.

До решения Верховного суда РФ от 29.01.2018 № АКПИ17-1010 организации были обязаны составлять промежуточную ежемесячную и ежеквартальную отчетность (п. 48 ПБУ 4/99, п. 29 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34н (в ред. от 29.03.2017). Однако Верховный суд РФ пришел к заключению, что составление промежуточной бухгалтерской (финансовой) отчетности не является обязанностью каждого экономического субъекта, и признал недействующими п. 48 ПБУ 4/99 и п. 29 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, указав, что промежуточная отчетность представляется только в определенных случаях.

Случаи, когда экономические субъекты обязаны представлять промежуточную отчетность, перечислены в п. 4 ст. 13 закона от 06.12.2011 № 402-ФЗ. К ним относятся случаи, предусмотренные:

- Законодательством Российской Федерации.

Например, законодательно установлено, что промежуточную отчетность обязаны представлять страховые организации, общества взаимного страхования, страховые брокеры (п. 2 ст. 4.1, п. 8 ст. 32.8 закона «Об организации страхового дела в Российской Федерации» от 27.11.1992 № 4015-I), эмитенты ценных бумаг (п. 7 ст.30 закона «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ).

- Нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

- Договорами.

- Учредительными документами.

- Решениями собственника экономического субъекта.

Таким образом, если ваша организация не подпадает ни под один из перечисленных случаев, то у нее нет обязанности составлять промежуточную отчетность, и следовательно, она не обязана формировать курсовые разницы в бухгалтерском учете на конец каждого квартала или месяца.

Активы (задолженности) переоцениваются по курсу ЦБ либо курсу, зафиксированному законами или договоренностью участников сделки (п. 5 ПБУ).

Как отражать курсовые разницы в акте сверки расчетов с контрагентом, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Пример

ООО «Экпорт Импорт» произвело следующие действия (курс валюты условный).

|

Дата |

Действия |

Дт |

Кт |

Сумма, долл. |

Курс ЦБ, руб./долл. |

Сумма, руб. |

|

26.05 |

Поставщику отправлен аванс за замороженные ягоды |

60 |

52 |

41 200 |

55,9208 |

2 303 936,96 |

|

03.06 |

От поставщика получены и оприходованы замороженные ягоды |

41 |

60 |

123 620 |

56,6616 |

6 973 986,03 = 41 200 × 55,9208 + (123 620 – 41 200) × 56,6616 |

|

18.06 |

Замороженные ягоды перепроданы покупателю |

62 |

90 |

194 670 |

57,4942 |

11 192 395,91 |

|

29.06 |

Поступила оплата от покупателя за замороженные ягоды |

52 |

62 |

194 670 |

57,5598 |

11 205 166,26 |

|

29.06 |

Переоценены требования к покупателю на дату их оплаты — списана положительная КР |

62 |

91 |

— |

57,5598 |

12 770,35 = 194 670 × (57,5598 – 57,4942) |

|

30.06 |

Переоценен долг перед поставщиком на конец месяца — зачислена отрицательная КР* * Проводка делается при наличии обязанности составлять промежуточную отчетность. |

91 |

60 |

— |

57,2649 |

49 723,99 = (123 620 – 41 200) × (57,2649 – 56,6616) |

|

04.07 |

Оплачен остаток задолженности поставщику |

60 |

52 |

82 420 |

57,5375 |

5 533 761,22 |

|

04.07 |

Переоценен долг перед поставщиком на дату его оплаты — зачислена отрицательная КР* * Такой расчет производится при условии, что организация на отчетную дату 30.06 обязана была составить промежуточную отчетность и отразить курсовую разницу |

91 |

60 |

— |

57,5375 |

22 467, 69* = (123 620 – 41 200) × (57,5375 – 57,2649) |

|

04.07 |

Переоценен долг перед поставщиком на дату его оплаты — зачислена отрицательная КР* * Такой расчет производится при условии, что организация на отчетную дату 30.06 не обязана была составить промежуточную отчетность и отразить курсовую разницу |

91 |

60 |

— |

57,5375 |

72 191,68 = (123 620 – 41 200) × (57,5375 – 56,6616) |

ВАЖНО! Авансы, поступившие (уплаченные) в инвалюте, фиксируются в БУ в рублях по курсу на дату их поступления (уплаты) и в последующем переоценке не подлежат (пп. 9, 10 ПБУ).

Как посчитать курсовые разницы в налоговом учете

По п. 11 ст. 250 НК РФ положительная курсовая разница установлена как разница, сформированная при переоценивании представленного в инвалюте имущества или требований в большую сторону, задолженности — в меньшую сторону.

Отрицательные разницы формируются при переоценивании представленного в инвалюте имущества или требований в сторону уменьшения, задолженности — в сторону увеличения (подп. 5 п. 1 ст. 265 НК РФ).

Имущество, требования (задолженности), представленные в инвалюте, переоцениваются на дату события, происшедшего ранее остальных, как то: получение имущества в собственность, погашение требования (задолженности) или конец месяца (п. 8 ст. 271, п. 10 ст. 272 НК РФ).

ВАЖНО! Для 2022 — 2024 гг. правила налогового учета курсовых разниц изменены в связи с частым и резким колебанием курсов валют. Причем 2022 год затрагивает только учет разниц в доходах, в расходах они учитываются по прежним правилам. Учет разниц по валюте на расчетном счете изменения вовсе не коснулись. Подробнее о новшествах мы писали в статье.

При переоценке требований (задолженностей) применяется курс ЦБ либо курс, зафиксированный законом или договоренностью участников осуществляемой сделки (п. 8 ст. 271, п. 10 ст. 272 НК РФ).

Поступившие (уплаченные) в инвалюте авансы учитываются в рублях по курсу ЦБ на дату их получения (уплаты) и в последующем переоценке не подлежат (п. 8 ст. 271, п. 10 ст. 272 НК РФ).

До принятия решения ВС от 29.01.2018 № АКПИ17-1010 нормы бухгалтерского и налогового учета по оценке и признанию курсовых совпадали. После того как ВС РФ вынес решение о признании недействующим п. 29 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, Минфин РФ признал его утратившим силу (см. приказ Минфина России от 11.04.2018 № 74н, вступивший в силу с 07.05.2018). В результате оценка и признание курсовых разниц в налоговом и бухгалтерском учете организаций, не формирующих промежуточную отчетность, теперь будет осуществляться по разным правилам, что у большинства налогоплательщиков приведет к формированию временных разниц.

См. также «ПБУ 18/02 — кто должен применять и кто нет?».

Учет курсовых разниц в декларации по НДС

При подсчете налоговой базы по НДС, формируемой на дату отгрузки товаров, совершаемые в инвалюте операции отражаются в рублях по курсу ЦБ на дату отгрузки товаров и на день их оплаты не переоцениваются.

Получается, что КР при определении НДС не возникают, следовательно, в декларации по НДС не отображаются. Образующиеся по факту КР отображаются при вычислении налога на прибыль во внереализационных доходах и расходах (п. 4 ст. 153 НК РФ).

Как облагаются НДС иные операции, можно прочитать в материалах рубрики нашего сайта «НДС: объект налогообложения».

Итоги

Порядок отражения КР в бухгалтерском и налоговом учете идентичен только в случае, если у организации есть обязанность представлять промежуточную отчетность. Если такой обязанности у организации нет, то при отражении курсовых разниц необходимо формировать проводки по начислению и признанию отложенных налоговых активов/обязательств. Зачисление КР производится на доходы и расходы:

- в бухучете — на прочие;

- налоговом учете — на внереализационные.

Исключение составляют КР, образуемые при переоценке расчетов с учредителями и активов (обязательств), используемых вне РФ. Они зачисляются в добавочный капитал. КР учитываются при формировании налоговой базы по прибыли. В декларации по НДС они не отображаются.

Как на практике проводить учет таких операций, какие именно операции считаются валютными, какие курсы применять при пересчете — этим и другим вопросам посвящена данная статья.

Какую операцию можно считать валютной

- Приобретение, отчуждение резидентом у резидента иностранной валюты, а также ценных бумаг, номинальная стоимость которых выражена в иностранной валюте и / или удостоверяющих право на получение иностранной валюты.

- Приобретение, отчуждение резидентом у нерезидента валюты РФ, иностранной валюты и ценных бумаг, независимо от того, в какой валюте выражена номинальная стоимость ценной бумаги.

- Приобретение, отчуждение нерезидентом у нерезидента валюты РФ и ценных бумаг, номинальная стоимость которых выражена в валюте РФ и выпуск которых зарегистрирован в РФ.

- Перевод/получение валюты РФ со счета/на счет резидента, открытого за пределами РФ, на счет/со счета другого или того же резидента, открытого за пределами РФ.

- Перевод резидентом/нерезидентом собственных средств в иностранной валюте и валюте РФ со счетов, открытых в банках, расположенных на территории РФ на счета, открытых за пределами РФ, и наоборот, со счетов открытых за пределами РФ, на счета, открытые на территории РФ.

- Ввоз в РФ и вывоз из РФ резидентом/нерезидентом рублей РФ, иностранной валюты, также ценных бумаг, независимо от того, в какой валюте выражена номинальная стоимость ценной бумаги.

Полный перечень понятий «Валютная операция» приведен в пункте 9 статьи 1 закона № 173-ФЗ от 10.12.2003 «О валютном регулировании и валютном контроле» (далее — Закон 173-ФЗ). Перечень разрешенных валютных операций между резидентами указан в статье 9 закона № 173-ФЗ.

Например, если договор заключен между двумя резидентам в у. е. (цена сделки определена в иностранной валюте), но все расчеты между резидентами осуществляются в валюте РФ, такая операция не является валютной, соответственно не попадет под действие валютного законодательства.

Если возникли трудности с определением статуса проводимой операции, относится ли операция к валютным и разрешена законодательством — обращайтесь в Банк «Агророс». Поможем разобраться и предложим решение в рамках валютного законодательства.

Как учесть валютную операцию в бухучете

Главное: отражать операции не в валюте, а в рублях. Для этого сначала надо пересчитать суммы по курсу.

Если сумма не просто выражена, но и должна быть оплачена в валюте, то проводятся «валютные» записи (п. 4-7, 20 ПБУ 3/2006):

Пример

Если покупатель внес платеж в валюте, то необходимо сделать запись в валюте платежа и одновременно в рублях по курсу Банка России, действующему на дату поступления (п. 4-7, 20 ПБУ 3/2006):

Дебет 52 Кредит 62 — Получен платеж от покупателя в иностранной валюте (основание — выписка банка по валютному счету).

Если покупатель внес платеж в рублях по договору в у. е., то делается запись на фактически поступившую рублевую сумму (п. п. 1, 4, 5, 7 ПБУ 3/2006):

Дебет 51 Кредит 62 — Получен платеж от покупателя в рублях по договору в у. е. (основание — выписка банка по расчетному счету).

Курс, который применяется при расчете, это, как правило, курс, установленный ЦБ. Однако, если договором установлен курс у. е., отличный от официального, то перерасчет производим по «договорному».

Если контракт содержит условие о предоплате (задатке, авансе), то применяется курс на дату:

- перечисления (поступления) средств — применительно к сумме предоплаты (задатка, аванса);

- совершения валютной операции — применительно к сумме, что превышает предоплату.

Если требование (обязательство) возникает позднее, то его следует переоценивать. Исключение: требования (обязательства), возникшие в связи с предоплатой (авансом, задатком, п. 7, 10 ПБУ 3/2006).

Суть переоценки: на каждую дату погашения, иную отчетную дату обязательства (требования), сумму в инвалюте нужно пересчитывать в рубли по курсу ЦБ, действующему на дату переоценки или «договорный» курс (п. 5 — 8 ПБУ 3/2006). Курсовые разницы, возникающие в этой связи, включаются в прочие доходы (расходы) (п. 11 — 13 ПБУ 3/2006).

Отражение положительных курсовых разниц:

Дебет 50 (52, 58-3, 60, 62 и др.) Кредит 91-1 — положительная курсовая разница включена в прочие доходы (основание — бухгалтерская справка-расчет).

Отражение отрицательных курсовых разниц:

Дебет 91-2 Кредит 50 (52, 58-3, 60, 62 и др.)- отрицательная курсовая разница включена в прочие расходы (основание — бухгалтерская справка-расчет).

Валютный счет в EUR, USD, GBP, CNY, KZT, PLN. Постановка контракта на учет и проведение валютных операций в течение 2-х часов. Персональный валютный контролер и менеджер ВЭД в одном лице. Поможем составить контракт и предупредим нарушение валютного законодательства.

Открыть счет в валюте в Банке «Агророс»

Кассовые операции

Напомним, что наличные валютные средства могут быть использованы лишь для одной цели: оплата командировочных расходов в процессе загранкомандировки.

Для этих целей также проводим пересчет в рубли всегда по официальному курсу ЦБ на дату:

- оприходования (выдачи) валюты из кассы;

- составления бухгалтерской отчетности.

Пример

27.12.2022 ООО «Альфа» получило в банке 3500 долларов США для оплаты командировочных. Предположим, что официальный курс ЦБ на день оприходования валюты в кассу составил 60 руб. / долл., на 30.12.2022 (т. е. день составления отчетности) — 61,08 руб. / долл. В учете делаются следующие записи:

Дебет 50 Кредит 52 — 210 000 руб. (3 500 долл. x 60 руб. / долл.) — оприходована наличная валюта;

Дебет 50 Кредит 91-1 — 3 780 руб. ((61,08 руб. / долл. — 60 руб. / долл.) x 3 500 USD) — на 31.12.2021 отражена положительная курсовая разница.

В строке 1250 годового баланса проставляется 213 780 руб. (210 000 + 3 780).

В России инвалюта не является наличными денежными средствами, но ее поступление и расходование можно отражать отдельно на листах кассовой книги по видам валют. Курсовая разница не является ни поступлением, ни расходованием, поэтому на эти суммы составляется бухгалтерская справка.

Что отражать в налоговом учете

Равно, как и для целей бухучета, сумма валютной операции в налоговом учете подлежит пересчету в рубли (ст. 271, 272 НК), с использованием официального курса ЦБ или курса, согласованного в договоре. Правила использования курсов на дату предоплаты (задатка, аванса) и совершения основной операции аналогичны вышеописанным.

Правила переоценки валютных обязательств (требований): на конец каждого месяца и на дату погашения (даты частичного погашения) их суммы в инвалюте пересчитывают в рубли по курсу ЦБ или по «договорному» курсу, т. е. регулярно, до полного погашения.

Курсовые разницы, возникающие по результатам, включаются, как правило, во внереализационные доходы (расходы), но НК содержит указания на случаи, когда курсовые разницы в целях налогообложения не учитываются (см. подп. 11 п. 2 ст. 250, подп. 5 п. 1 ст. 265, подп. 7 п. 4 ст. 271, подп. 6 п. 7 ст. 272 НК).

Например, в случае расчетов авансом в иностранной валюте в налоговой базе по налогу на прибыль курсовые разницы не учитывают. Задолженность, возникшая в связи с получением (перечислением) валютных ценностей в счет оплаты товара (работ, услуг) до их поставки или выполнения (аванс), в налоговом учете не переоценивают.

Пример

Получен аванс за товар 500 долл. Курс на дату оплаты — 70 руб. / долл., на момент поставки — 73 руб. /долл. Задолженность по полученному авансу и доход от реализации товара нужно определять на дату аванса по курсу 70 руб. / долл. Нет нужды его пересчитывать: ни у продавца, ни у покупателя.

Весь комплекс услуг для бизнеса — от регистрации ООО или ИП до ведения бухгалтерии. Банк «Агророс» не просто банк, мы освобождаем ваше время для решения действительно важных задач.

Банк Агророс

Регистрация ИП и ООО бесплатно. Тарифы от 0 руб. в месяц. Личный менеджер, бухгалтерия, кредитование

Оставьте заявку на консультацию!

Менеджер расскажет об услугах банка и поможет заполнить заявку:

- Опубликовано 14.02.2023 14:23

- Автор: Administrator

- Просмотров: 14018

Казалось бы, что нового можно рассказать о налоговом учете курсовых разниц, ведь вроде бы итак всё понятно: положительные курсовые разницы в налоговом учете учитываются на дату погашения требования (обязательства), а отрицательные курсовые разницы признаются в налоговом учете по тем же правилам, что и в бухгалтерском?! Ан нет! ФНС России письмом от 26.12.2022 № СД-4-3/17561@ направила территориальным налоговым органам для использования в работе письмо Минфина России от 22.12.2022 № 03-03-10/126074, разъясняющее порядок учета для целей налога на прибыль отрицательных курсовых разниц по требованиям (обязательствам) в иностранной валюте в налоговом периоде 2022 г. И разработчики естественно не могли обойти стороной это нововведение и в релизе 3.0.122 реализовали данный функционал в 1С: Бухгалтерии предприятия ред. 3.0. Об этом и поговорим в сегодняшней публикации.

Напомним, что особый порядок учета курсовых разниц был введен в НК РФ ФЗ от 26.03.2022 № 67-ФЗ (далее – Закон № 67-ФЗ). Согласно пп. 7.1 п. 4 ст. 271 и пп. 6.1 п. 7 ст. 272 НК РФ положительная курсовая разница в 2022-2024 гг. и отрицательная курсовая разница в 2023-2024 гг. учитываются для целей налога на прибыль на дату прекращения обязательств.

Порядок признания отрицательных курсовых разниц в 2022 г. не был изменен Законом № 67-ФЗ. И вроде бы, в отношении таких курсовых разниц применяется общий порядок, закрепленный в пп. 6.1 п. 7 ст. 272 НК РФ, в соответствии с которым курсовая разница учитывается на последнее число текущего месяца вне зависимости от факта прекращения обязательств.

Однако, Минфин России в своем Письме указал, что с позиции требования экономического основания налогов (п. 3 ст. 3 НК РФ) учет отрицательных курсовых разниц в 2022 г. в полном размере без учета образовавшихся в 2022 г. положительных курсовых разниц является некорректным и формирующим искусственный несуществующий убыток.

По мнению Минфина, показателем, влияющим на реальный финансовый результат (прибыль) по итогам налогового периода 2022 г., является изменение стоимости обязательства в иностранной валюте по состоянию на конец года относительно начала года.

Поэтому отрицательная курсовая разница в 2022 г., по мнению Минфина, подлежит учету в составе расходов не в полном объеме, а только в части ее превышения над положительной курсовой разницей по соответствующему обязательству. Если же отрицательная курсовая разница не превышает положительную, то превышение положительной курсовой разницы над отрицательной учитывается не в 2022 г., а в периоде прекращения обязательства.

В итоге, по мнению Минфина, положительные и отрицательные курсовые разницы, образовавшиеся по каждому непогашенному (неисполненному) на 31 декабря 2022 года требованию (обязательству), стоимость которого выражена в иностранной валюте, должны быть сравнены между собой, и при исчислении налоговой базы по налогу на прибыль организаций за 2022 год должно быть учтено только превышение отрицательных курсовых разниц над положительными. При превышении положительных курсовых разниц над отрицательными, они будут учтены при исчислении налоговой базы в том налоговом периоде, в котором происходит погашение соответствующего требования (обязательства).

Изменения в учете курсовых разниц по 67-ФЗ уже реализованы для 1С: Бухгалтерии 3.0, начиная с версии 3.0.110.24. Об этом мы писали в статье «Признание курсовых разниц для налога на прибыль по мере погашения задолженности в 1С: Бухгалтерии предприятия ред. 3.0».

По новым правилам переоценивается только задолженность в иностранной валюте и условных единицах, учитываемая на счетах: 60, 62, 66, 67, 71 и 76.

Для активов, выраженных в иностранной валюте и учтенных на счетах денежных средств 50, 52, 55 и 57, правила переоценки остались прежними.

Кроме этого, с релиза 3.0.122 добавлена возможность в 2022-2024 годах учитывать курсовые разницы по ежемесячной переоценке задолженности, независимо от признания дохода или расхода для налога на прибыль. Возможность реализована во исполнение требований письма Минфина от 14 июля 2022 г. N 03-03-06/3/67959 (этот способ установится при обновлении на версию 3.0.122 автоматически, его можно переключить в настройке налогов и отчетов). При этой настройке требования (обязательства) переоцениваются ежемесячно, вне зависимости от того, признается ли в декларации внереализационный доход или расход по курсовым разницам. Непризнанные курсовые разницы учитываются на счетах 97.КР «Отложенные расходы по курсовым разницам» и 98.КР «Отложенные доходы по курсовым разницам», а внереализационные доходы или расходы по курсовым разницам признаются при погашении задолженности. Этот порядок применяется к доходам по курсовым разницам, возникшим с 2022 года, к расходам – с 2023 года. Для перерасчета курсовых разниц для налога на прибыль с начала 2022 года необходимо перепровести все документы и повторно выполнить регламентные операции по закрытию месяца, начиная с января. Именно эта настройка и будет описана в нашем примере.

31 января 2023 года вышел релиз 1С: Бухгалтерии предприятия 8 ред. 3.0 (3.0.130), в котором были реализованы два способа перехода на новый порядок курсовых разниц с 2023 года:

1. Свертка положительных и отрицательных курсовых разниц за 2022 год по непогашенной задолженности. При этом способе результат от переоценки сворачивается таким образом, чтобы по каждой непогашенной задолженности в целом за 2022 год в налоговом учете по налогу на прибыль был один результат — расход или отложенный доход по курсовым разницам. Расход получается, если расходы больше отложенных доходов, отложенный доход — если отложенные доходы больше расходов.

Расходы уменьшаются на сумму отложенных доходов, что увеличивает налоговую базу по налогу на прибыль за 2022 год. Поскольку требуется сравнивать расходы и отложенные доходы по итогам года, уменьшение расходов отражается 31.12.2022 и учитывается только в годовой декларации по налогу на прибыль.

2. Перенос на будущие периоды расходов по курсовым разницам за 2022 год по непогашенной задолженности. Если налогоплательщик выбирает этот способ, то признание расходов по курсовым разницам по требованиям (обязательствам), не погашенным на 31.12.2022, будет отложено на будущие периоды до ее погашения, а признанные в течение 2022 года расходы будут исключены из расчета налога на прибыль (ФЗ от 19.12.2022 № 523-ФЗ).

В сегодняшней статье мы рассмотрим два этих способа на конкретном примере.

Пример №1. Свертка курсовых разниц на 31.12.2022 г.

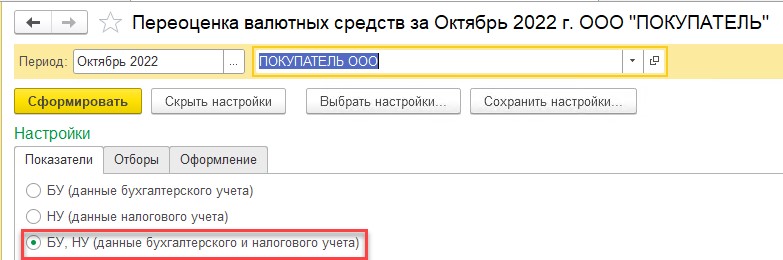

Между ООО «Покупатель» и ООО «Поставщик» заключен договор купли-продажи в у.е. Одна у.е. равна 1 USD. По условиям договора оплата товара производится следующим образом: после поставки товара четырьмя равными частями, по 25%, в течении октября, ноября, декабря 2022 и января 2023.

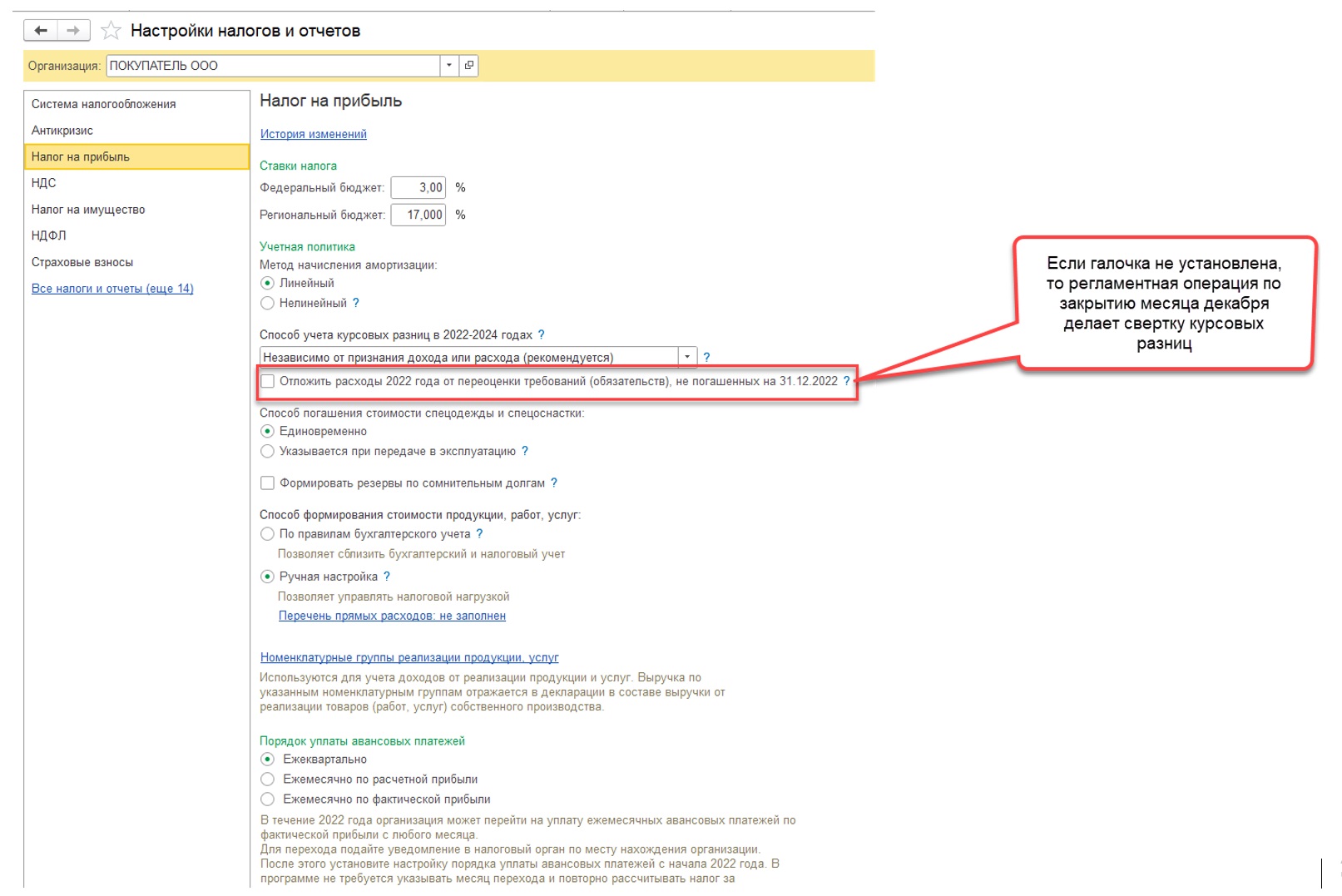

Настройку способа учета курсовых разниц в 2022-2024 годах установим на: «Независимо от признания дохода или расхода».

Поясним более подробно эту настройку.

При этом способе требования (обязательства) переоцениваются ежемесячно, вне зависимости от того, признается ли в декларации доход (расход). При этом может быть учтен отложенный доход на счетах 97.КР (с 2023) и 98.КР (с 2022).

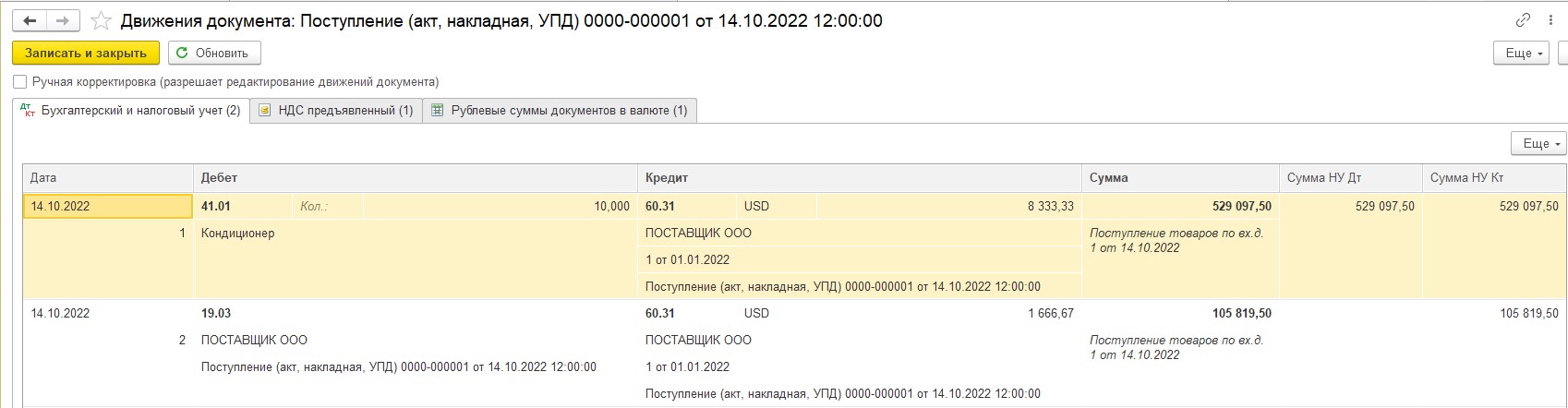

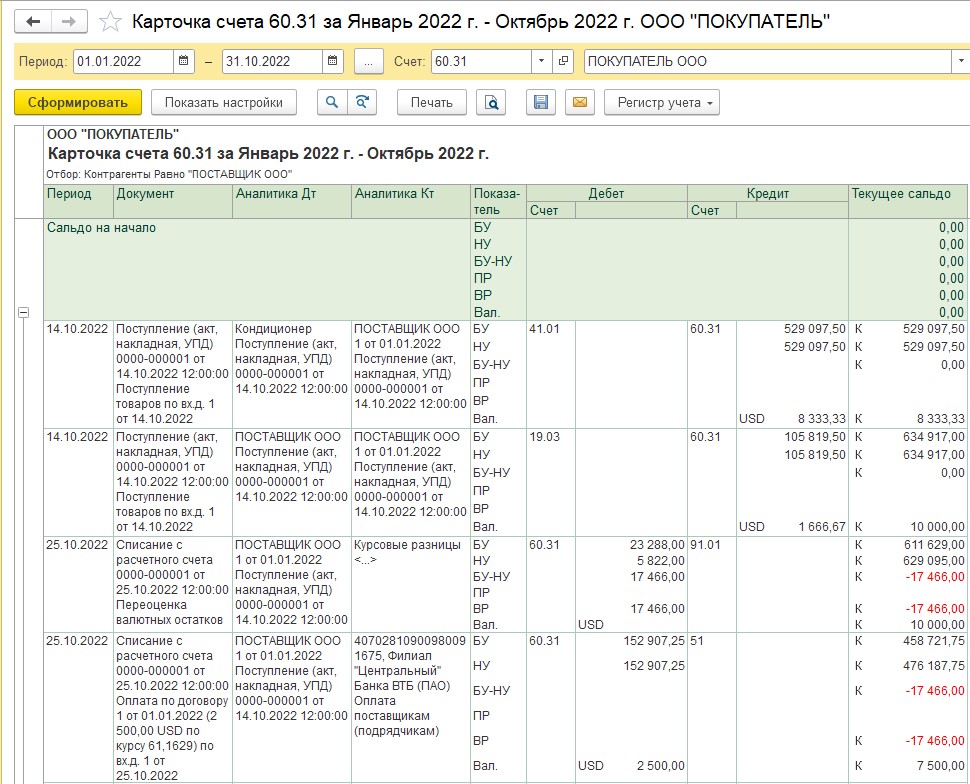

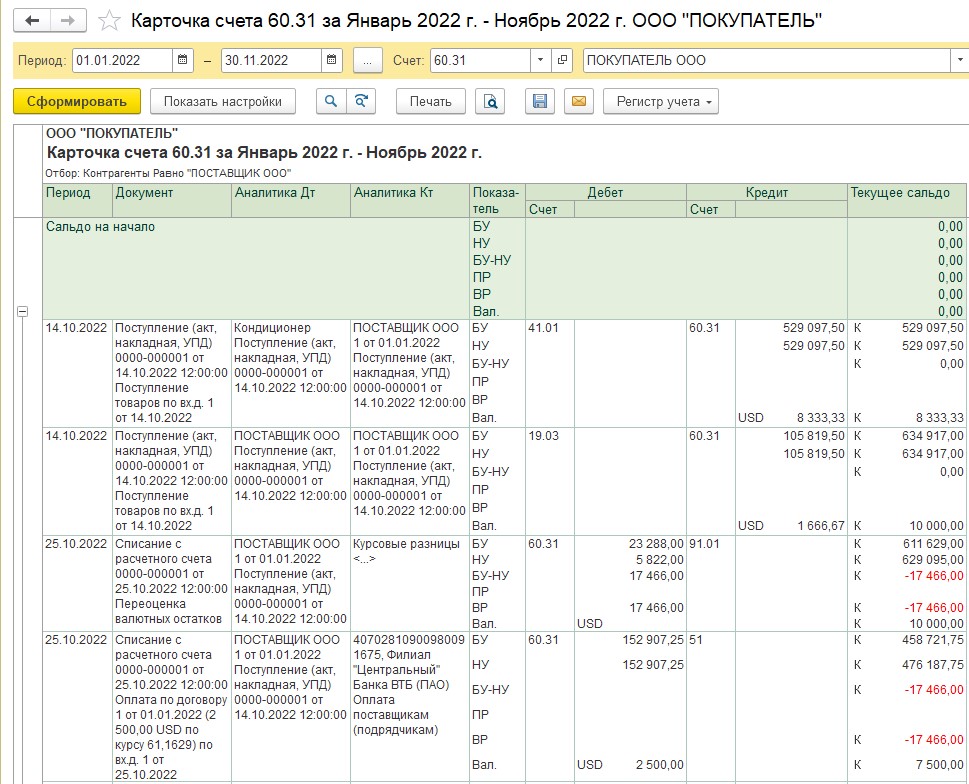

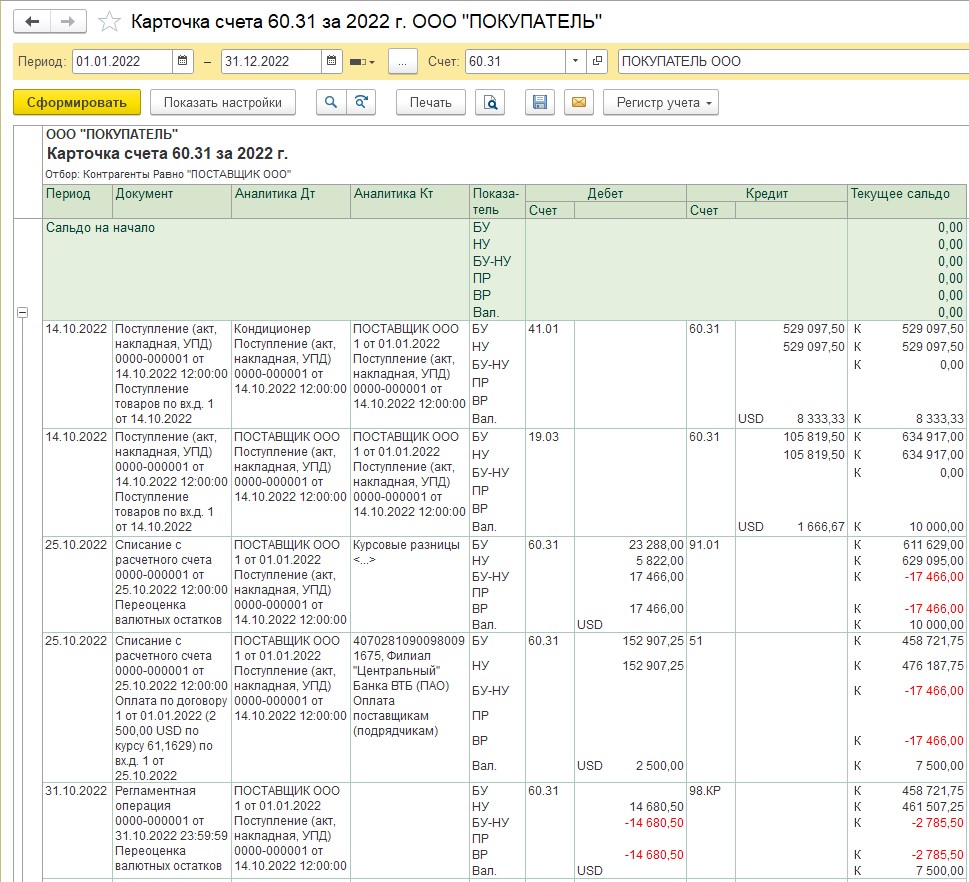

Оприходован товар от поставщика ООО «Поставщик» 14.10.2022 на сумму 10 000,00 USD по курсу 63,4917 = 634 917,00.

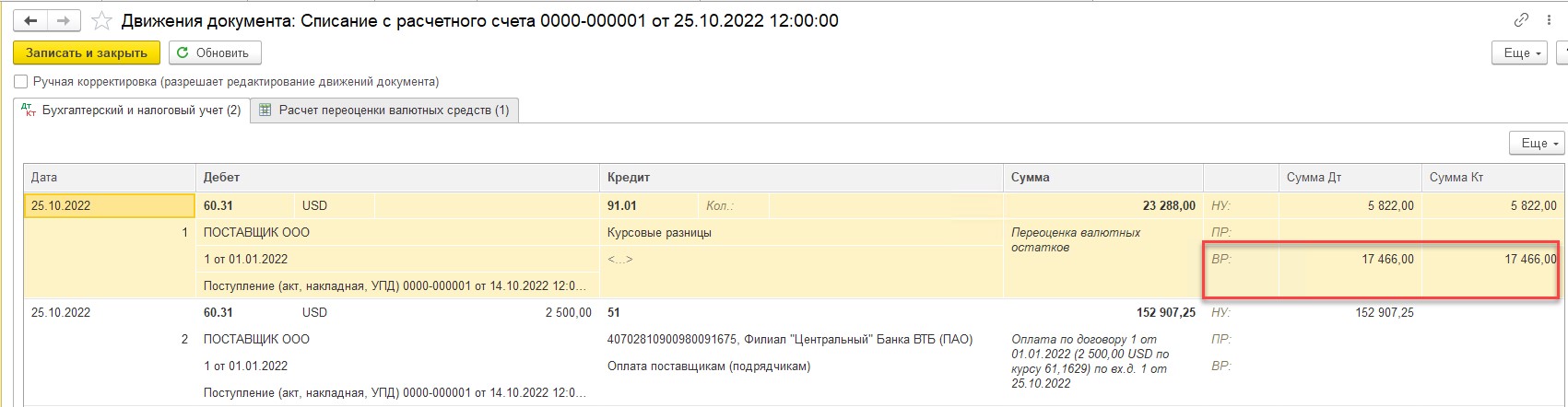

Первая оплата за товар в размере 25% от стоимости была произведена 25.10.2022 в размере 2 500,00 USD по курсу 61,1629 = 152 907,25 рублей.

Давайте посчитаем, как получилась сумма курсовых разниц в бухгалтерском учете:

10 000,00 USD х (61,1629 (курс на 25.10.2022) — 63,4917 (курс на 14.10.2022)) = 23 288,00 рублей – положительная курсовая разница. А положительная она потому, что на дату погашения задолженности курс валюты меньше, чем на дату возникновения обязательства. Нам, как покупателю, это выгодно, поэтому для нас это – доход.

В налоговом учете положительная курсовая разница рассчиталась следующим образом:

2 500,00 USD х (61,1629 (курс на дату оплаты 25.10.2022) – 63,4917 (курс 14.10.2022) = 5 822,00 рублей.

Разница между курсовой разницей в БУ и НУ 23 288,00 – 5 822,00 = 17 466,00 – это временная разница. Она отражается в ДТ 60.31 ВР.

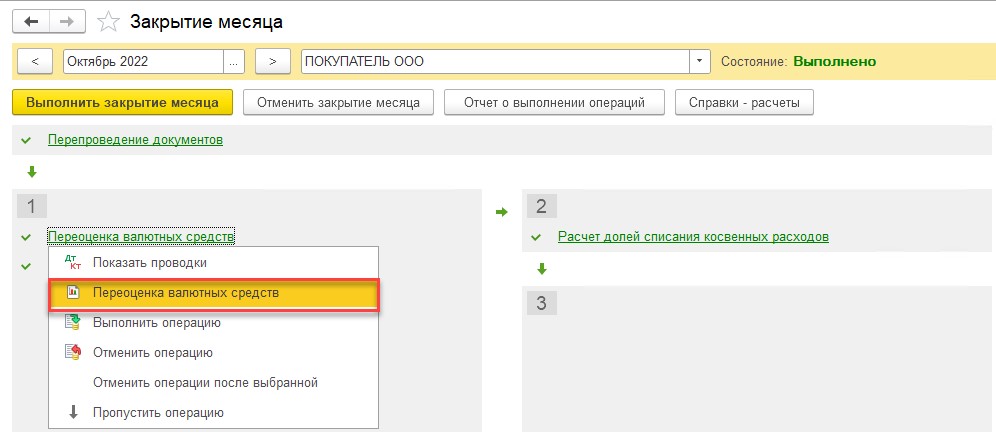

Проведем регламентную операцию «Закрытие месяца» за октябрь 2022.

Из регламентной операции можно сформировать справку-расчет «Переоценка валютных средств» как из самой операции «Переоценка валютных средств», так и из места «Справки-расчеты»:

Проанализируем справку-расчет.

Форму справки-расчета обновили с релиза 3.0.115. Теперь в ней расшифровываются все курсовые разницы, образующиеся в БУ, НУ и ВР, в течении месяца и на конец месяца. Чтобы посмотреть расчет курсовых разниц сразу в нескольких видах учета, нужно установить галочку рядом с полем «БУ — НУ» в настройках справки-расчета.

Справка теперь состоит из нескольких разделов:

— переоценка имущества;

— переоценка требований и обязательств в течение месяца;

— переоценка требований и обязательств на конец месяца;

— итого переоценка за период.

Для лучшего понимания справку-расчет будем рассматривать по разделам.

В нашем примере мы не рассматриваем переоценку валюты в кассах и на банковских счетах, поэтому раздела «Переоценка имущества» у нас не будет.

Как были рассчитаны курсовые разницы в разделе «Переоценка требований и обязательств в течении месяца» — мы уже посчитали. Эти суммы у нас были показаны в документе «Списание с расчетного счета».

Посчитаем суммы в таблице «Переоценка требований и обязательств на конец месяца»:

Признан расход в БУ (отрицательная курсовая разница) 2 785,50 рублей = 7 500,00 USD х (61,5343 (курс на 31.10.2022) – 61,1629 (курс на 25.10.2022)).

Отложен доход в НУ 14 680,50 рублей = 7 500,00 USD х (61,5343 (курс на 31.10.2022) – 63,4917 (курс на 14.10.2022)).

Отражен проводкой ДТ 60.31 НУ — КТ 98.КР и минус ДТ 60.31 ВР.

То есть, в ДТ 60.31 ВР у нас уже была сумма 17 466,00 с плюсом, минус сумма 14 680,50, равно 2 785,00.

В БУ у нас признается расход 2 785,00, а в НУ – нет, следовательно, эта сумма также отражается по КТ 60.31 ВР и на ВР остается сальдо 0.

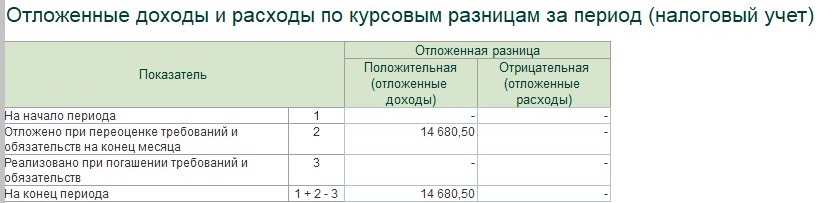

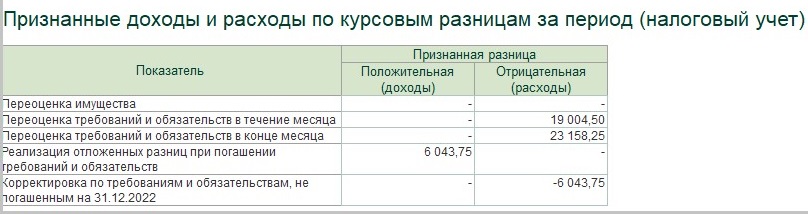

В разделе «Отложенные доходы и расходы по курсовым разницам за период (налоговый учет)» мы видим сумму отложенного дохода. Она была рассчитана выше следующим образом:

14 680,50 рублей = 7 500,00 USD х (61,5343 (курс на 31.10.2022) – 63,4917 (курс на 14.10.2022)):

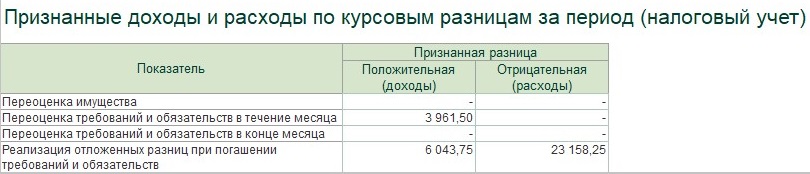

В разделе «Признанные доходы и расходы по курсовым разницам за период (налоговый учет) мы видим сумму признанного дохода, рассчитанного следующим образом:

2 500,00 USD х (61,1629 (курс на дату оплаты 25.10.2022) – 63,4917 (курс 14.10.2022) = 5 822,00 рублей:

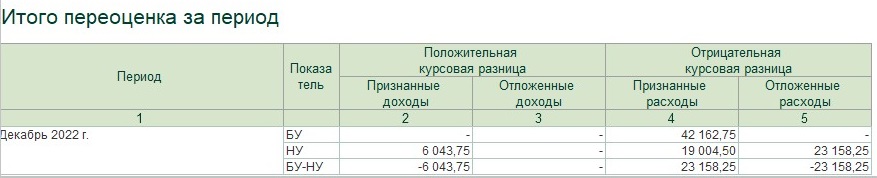

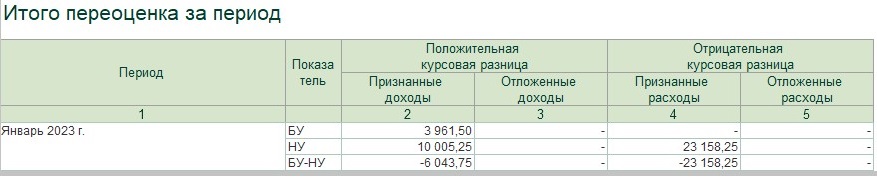

В разделе «Итого переоценка за период» мы видим, что:

В БУ у нас признаны доходы в сумме 23 288,00 и расходы в сумме 2 785,50;

В НУ признан доход 5 822,00 и отложен доход 14 680,50.

На ВР признан доход 17 466,00, из этой суммы отложен доход 14 680,50 и признан расход 2 785,50.

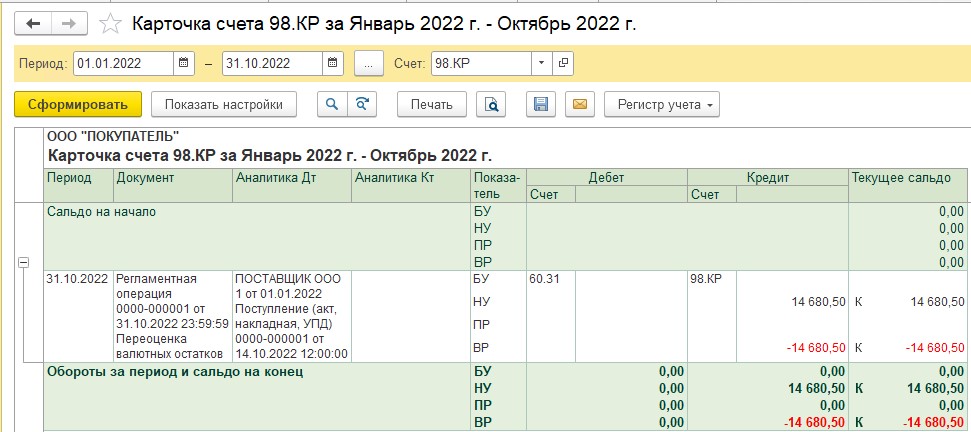

Посмотрим проводки документа «Переоценка валютных средств за Октябрь 2022»:

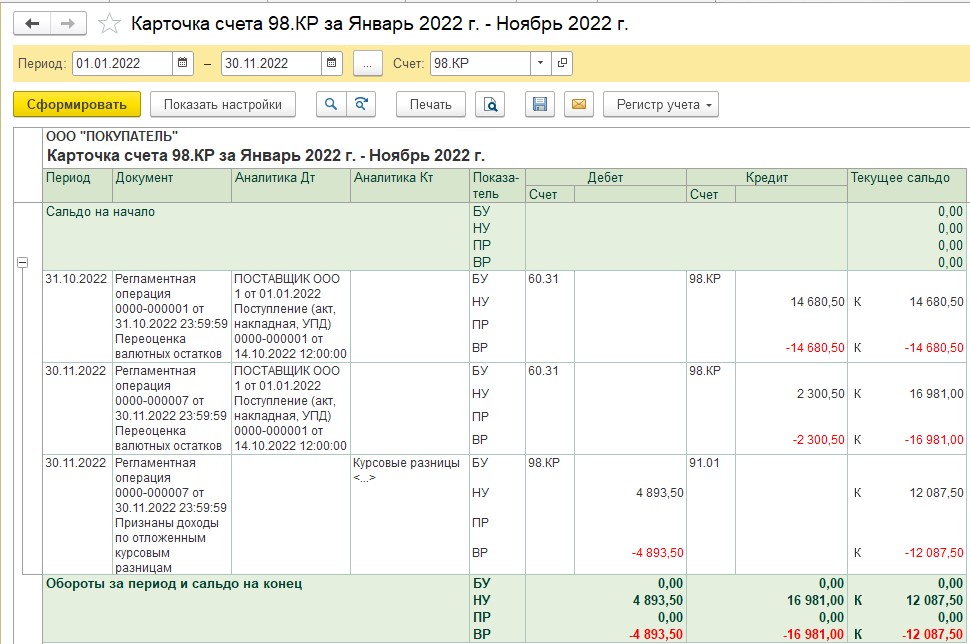

Сформируем ОСВ по счету 98.КР. Этот счет у нас работает только в НУ, поэтому в настройках отчета не забываем поставить галочку «НУ»:

Для наглядности и большего понимания посмотрим также ОСВ по счету 60.31:

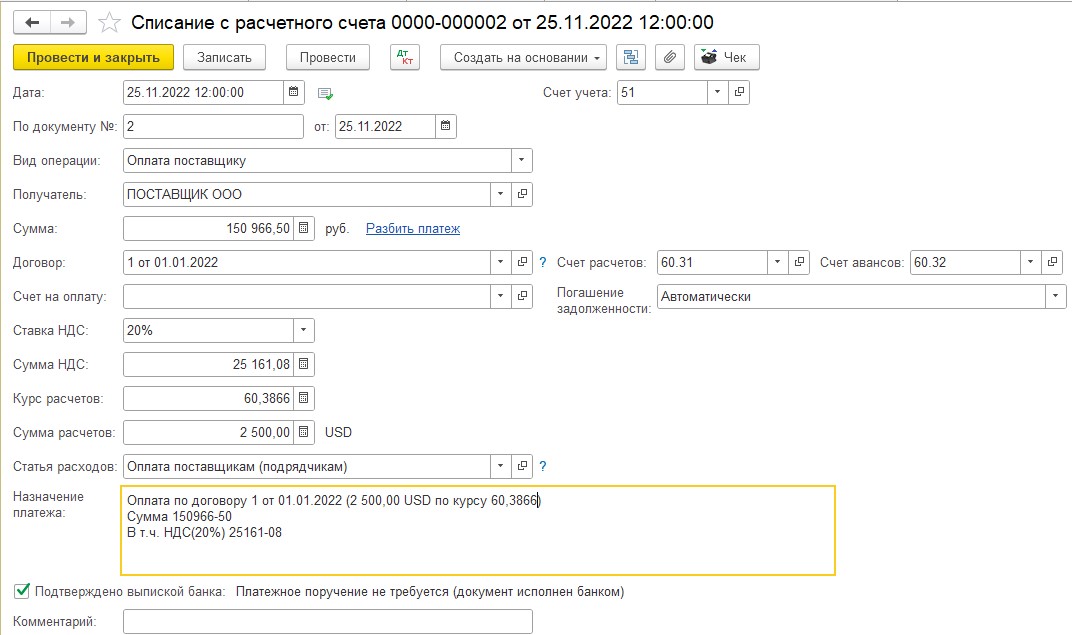

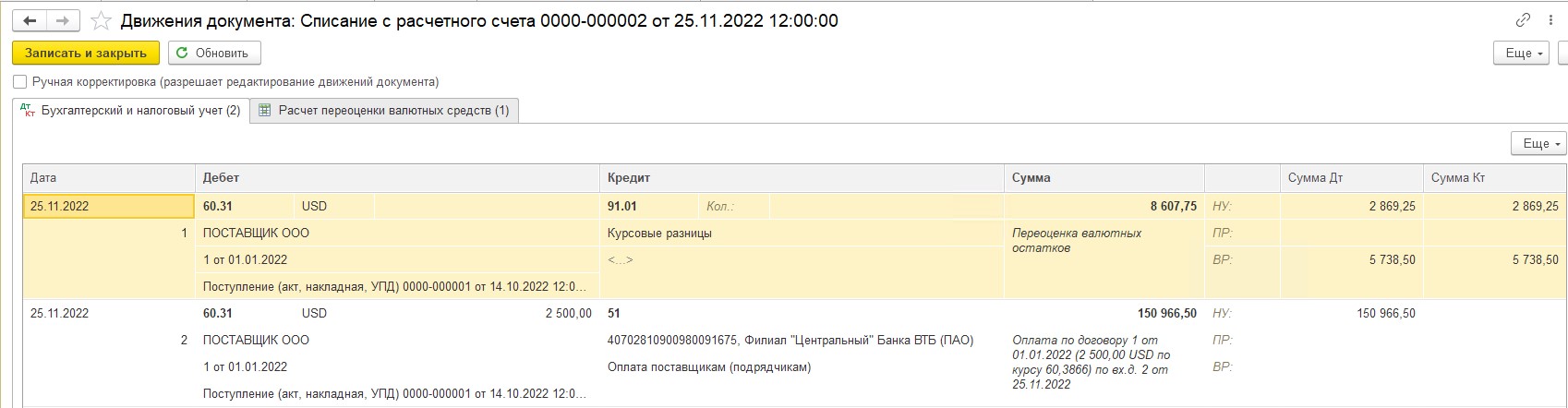

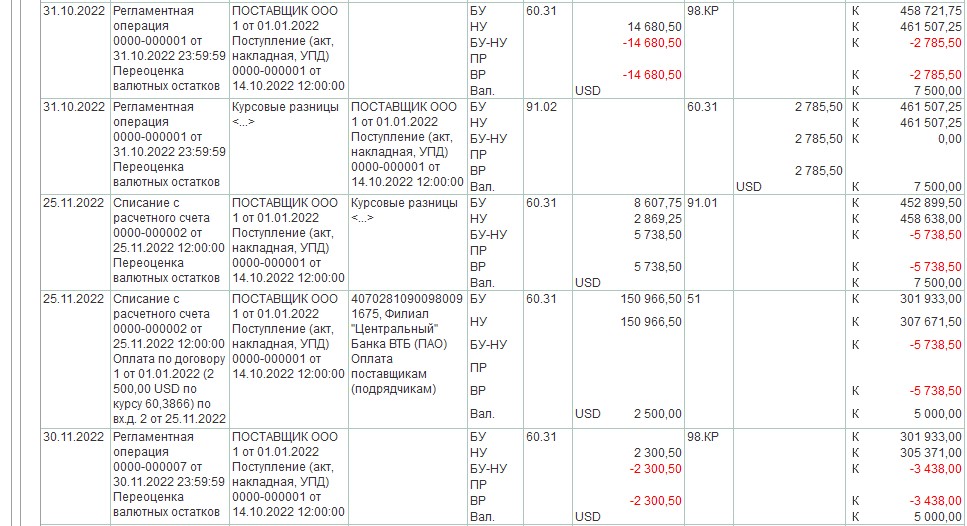

25.11.2022 производится оплата товара 2 500,00 USD по курсу на 25.11.2022 60,3866 = 150 966,50:

Посчитаем курсовые разницы в БУ, НУ и ВР:

В БУ признана в доходах положительная курсовая разница 8 607,75 = 7 500,00 USD х (60,3866 (курс на 25.11.2022) — 61,5343 (курс на 31.10.2022)).

В НУ признана в доходах положительная курсовая разница 2 869,25 = 2 500,00 USD х (60,3866 (курс на 25.11.2022) — 61,5343 (курс на 31.10.2022)).

В ДТ 60.31 ВР: 8 607,75 — 2 869,25 = 5 738,50.

Проведем регламентную операцию «Закрытие месяца» за ноябрь 2022.

Изучим справку-расчет.

Итак, первый раздел «Переоценка требований и обязательств в течение месяца» мы уже разобрали выше.

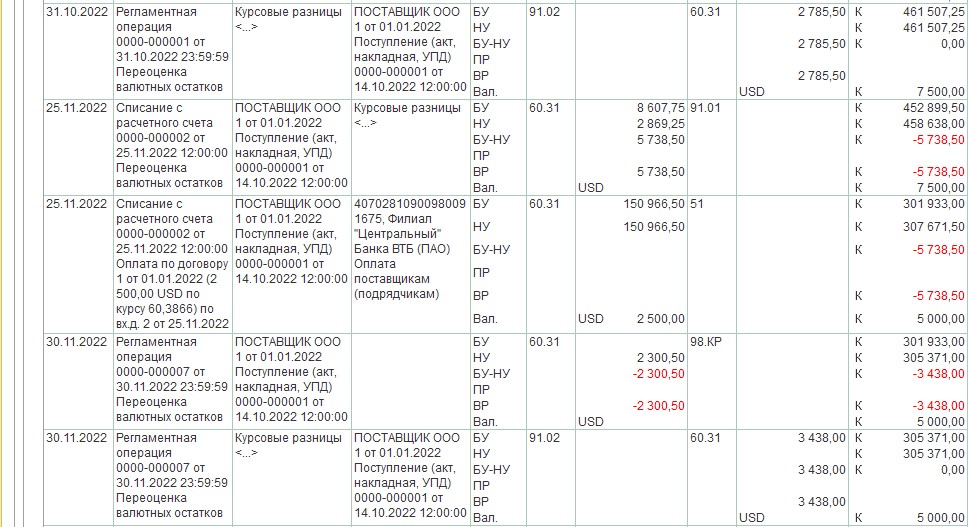

Раздел «Переоценка требований и обязательств в конце месяца»:

В БУ признана в расходах отрицательная курсовая разница 3 438,00 = 5 000,00 USD х (61,0742 (курс на 30.11.2022) — 60,3866 (курс на 25.11.2022)).

В НУ признан отложенный доход 2 300,50 = 5 000,00 USD х (61,0742 (курс на 30.11.2022) — 61,5343 (курс на 31.10.2022)).

В ДТ 60.31 ВР уже была сумма 5 738,50 — разница между признанным доходом в БУ и признанным доходом в НУ на дату погашения обязательства, минус сумма 2 300,50 (отложенный доход) = 3 438,00.

Так как в БУ у нас признается расход, а в НУ – нет, то по КТ 60.31 ВР у нас также возникает ВР на сумму расхода 3 438,00. На ВР остается сальдо, равное 0.

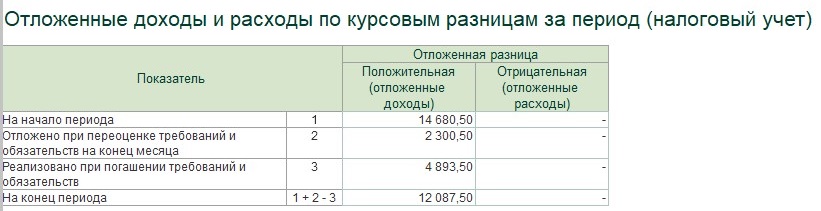

Рассмотрим раздел «Признание доходов и расходов по отложенным курсовым разницам при погашении задолженности (НУ)». В расчет реализованной разницы за период заложена следующая формула:

Погашение задолженности за период, в валюте / Остаток задолженности на начало периода, в валюте х отложенную разница на начало периода, в рублях:

2 500,00 USD / 7 500,00 USD х 14 680,50 = 4 893,50.

Данные в разделе «Отложенные доходы и расходы по курсовым разницам за период (налоговый учет)» следующие:

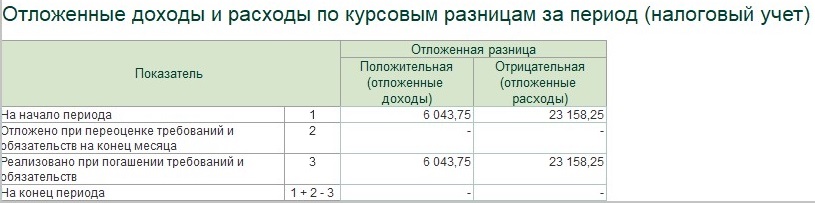

Отложенный доход на начало месяца 14 680,50 плюс отложенный доход при переоценке активов и обязательств на конец месяца 2 300,50 и минус реализованный отложенный доход при погашении требований и обязательств 4 893,50 = 12 087,50.

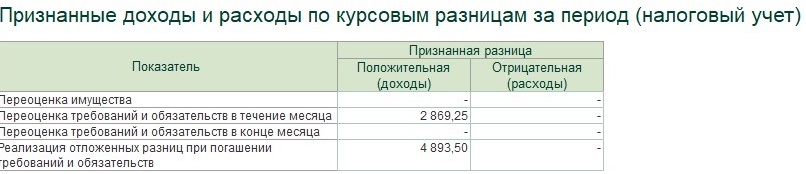

Данные в таблице « Признанные доходы и расходы по курсовым разницам за период (налоговый учет)»:

Переоценка требований и обязательств в течение месяца 2 869,25;

Реализация отложенных разниц при погашении требований и обязательств 4 893,50.

Данные в таблице «Итого переоценка за период»:

В БУ признаны доходы 8 607,75, признаны расходы 3 438,00;

В НУ признаны доходы 7 762,75, отложены доходы 2 300,50;

На ВР признаны доходы 845,00, отложены доходы 2 300,50, признаны расходы 3 438,00.

Посмотрим движения документа «Регламентная операция от 30.11.2022».

Мы видим, какие проводки сформированы по признанию доходов и расходов в БУ, НУ и ВР:

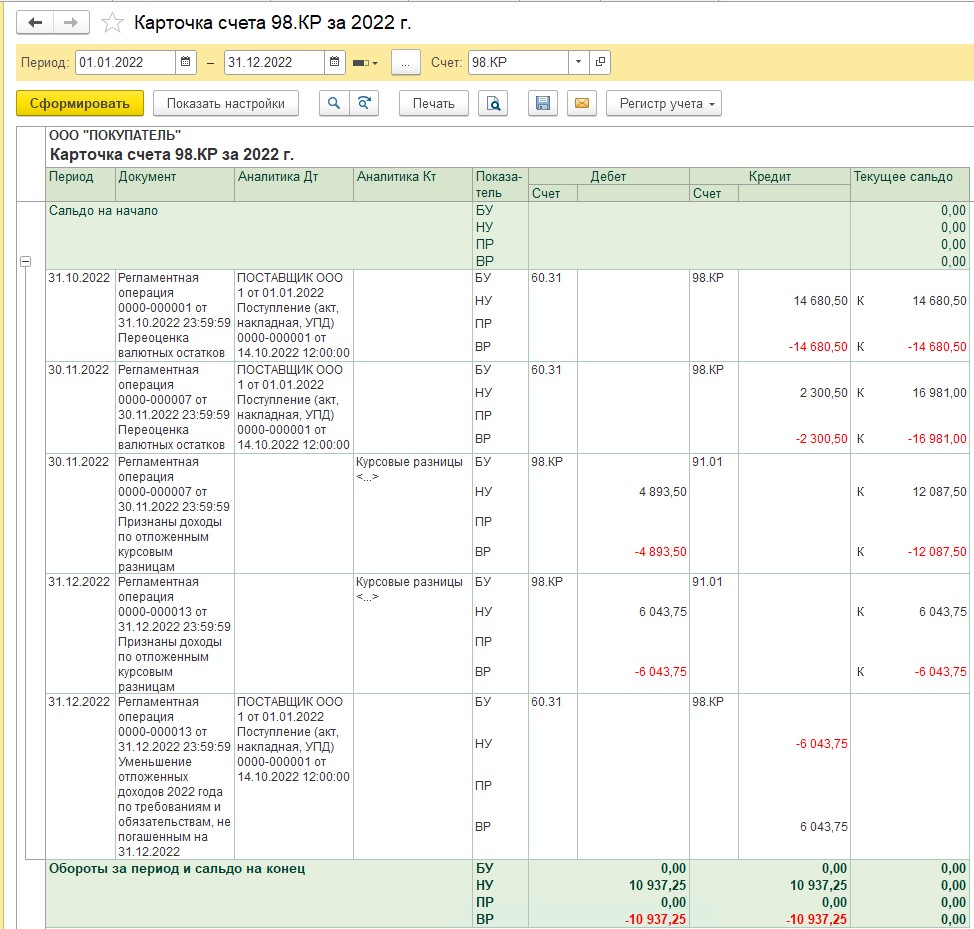

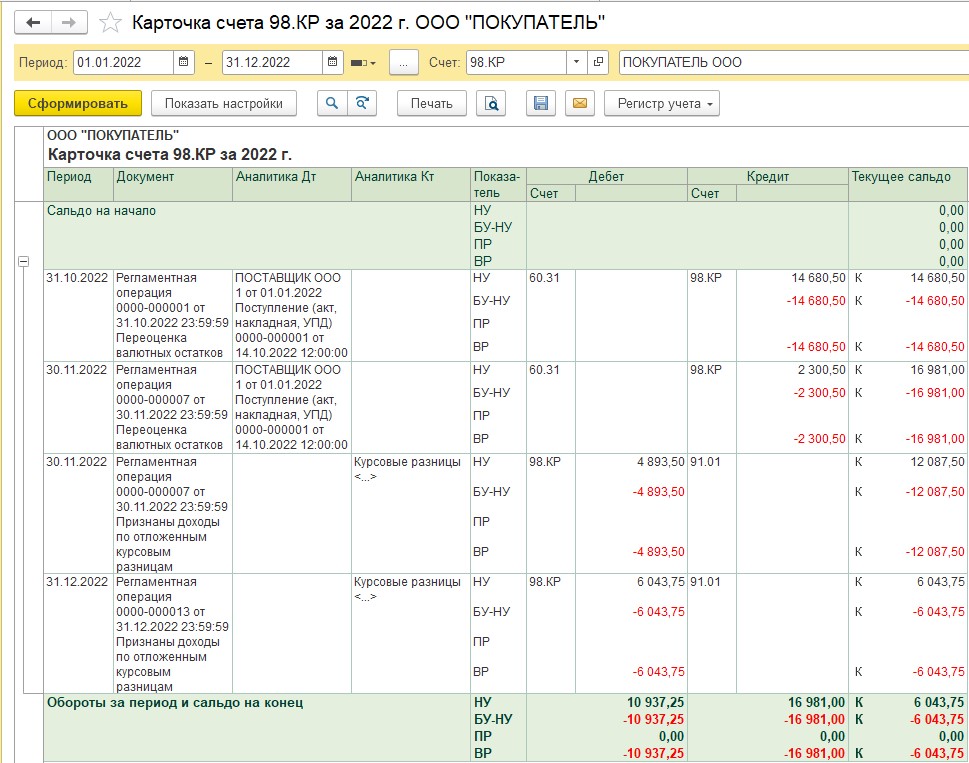

Также, посмотрим карточку счета 98.КР:

Для полноты всей картины еще посмотрим ОСВ по счету 60.31:

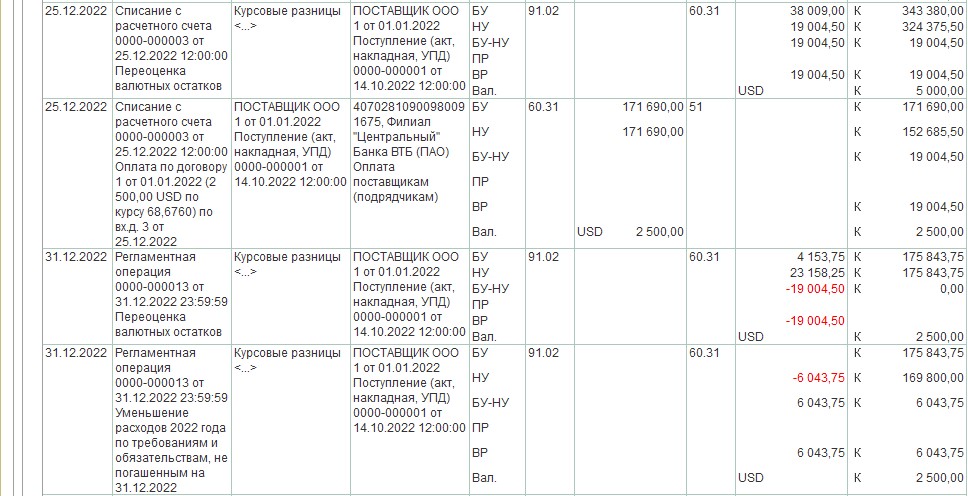

25.12.2022 производится следующая оплата товара 2 500,00 USD по курсу 68,6760 = 171 690,00:

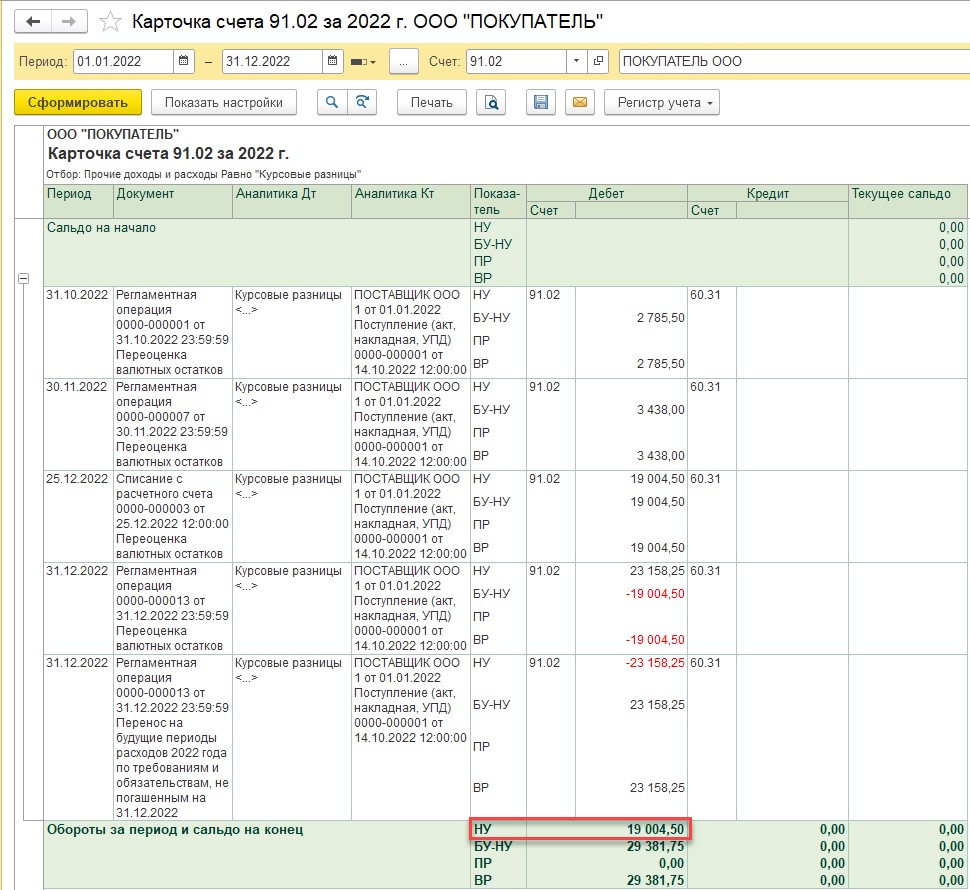

Рассчитаем курсовые разницы в БУ, НУ и ВР:

В БУ признается в расходах отрицательная курсовая разница 38 009,00 = 5 000,00 USD х (68,6760 (курс на 25.12.2022) — 61,0742 (курс на 30.11.2022)).

В НУ признается в расходах отрицательная курсовая разница 19 004,50 = 2 500,00 USD х (68,6760 (курс на 25.12.2022) — 61,0742 (курс на 30.11.2022)).

В КТ 60.31 ВР: 38 009,00 – 19 004,50 = 19 004,50.

Проводим регламентную операцию по закрытию месяца.

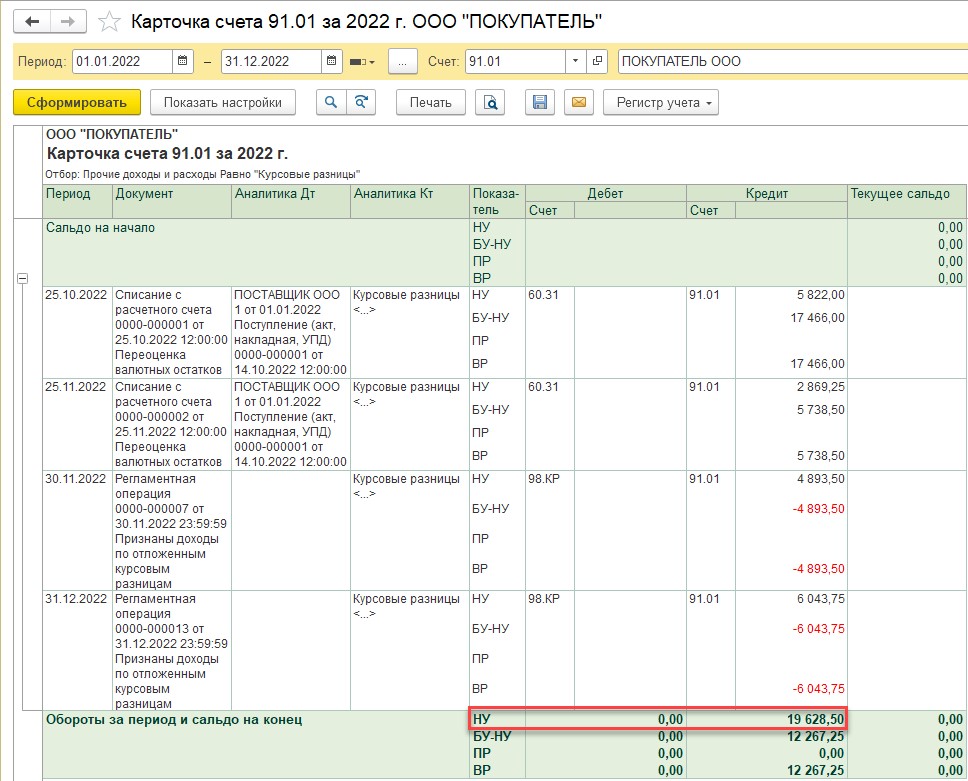

В регламентную операцию по закрытию месяца декабря 2022 добавлена операция по автоматической свертке положительных и отрицательных курсовых разниц по требованиям (обязательствам), не погашенным на 31.12.2022 (Письмо Минфина РФ от 22.12.2022 № 03-03-10/126074).

Свертка выполняется регламентной операцией «Переоценка валютных средств» за декабрь 2022 года, если организация отказалась от переноса всех расходов по курсовым разницам за 2022 год по непогашенной задолженности на будущие периоды, до момента ее погашения (Федеральный закон от 19.12.2022 № 523-ФЗ). Эта настройка устанавливается в настройках налогов и отчетов – Налог на прибыль. Если галочка в поле «Отложить расходы 2022 года от переоценки требований (обязательств), не погашенных на 31.12.2022» не установлена, то программа делает свертку курсовых разниц. Если галочку установить, то все непогашенные расходы на 31.12.2022 будут перенесены на 2023 год

Результат от переоценки сворачивается таким образом, чтобы по каждой непогашенной задолженности в целом за 2022 год в налоговом учете по налогу на прибыль был один результат — расход или отложенный доход по курсовым разницам. Расход получается, если расходы больше отложенных доходов, отложенный доход — если отложенные доходы больше расходов. Расходы уменьшаются на сумму отложенных доходов, что увеличивает налоговую базу по налогу на прибыль за 2022 год. Поскольку требуется сравнивать расходы и отложенные доходы по итогам года, уменьшение расходов отражается 31.12.2022 и учитывается только в годовой декларации по налогу на прибыль.

Итак, рассмотрим подробно справку-расчет «Переоценка валютных средств за декабрь 2022».

Данные, которые указаны в таблице «Переоценка требований и обязательств в течение месяца» мы уже рассмотрели выше при анализе курсовых разниц в документе «Списание с расчетного счета.

Данные в таблице «Переоценка требований и обязательств на конец месяца» следующие:

В БУ признана в расходах отрицательная курсовая разница 4 153,75 = 2 500,00 USD х (70,3375 (курс на 31.12.2022) — 68,6760 (курс на 25.12.2022)).

В НУ признана в расходах отрицательная курсовая разница 23 158,25 = 2 500,00 USD х (70,3375 (курс на 31.12.2022) — 61,0742 (курс на 30.11.2022)).

В КТ 60.31 ВР уже была сумма 19 004,50, минус сумма 19 004,50, образовавшаяся вследствие разницы межу расходами, признанными в БУ и расходами, признанными в НУ (4 153,7 — 23 158,25 = -19 004,50), итого на ВР остается сумма 0.

Данные в разделе «Признание доходов и расходов по отложенным курсовым разницам при погашении задолженности (налоговый учет) рассчитаны следующим образом:

Погашение задолженности за период, в валюте / Остаток задолженности на начало периода, в валюте х отложенная разница на начало периода, в рублях:

2 500,00 USD / 5 000,00 USD х 12 087,50= 6 043,75.

В разделе «Расчет расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (налоговый учет)» приведен расчет по признанным расходам по задолженности на 31.12.2022:

В разделе «Корректировка доходов и расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (налоговый учет)» приведен расчет корректировки между признанными расходами и отложенными доходами: признанные расходы уменьшены на сумму остатка отложенных доходов на 31.12.2022:

В разделе «Отложенные доходы и расходы по курсовым разницам за период (налоговый учет)» показана сумма реализованных отложенных доходов:

В разделе «Признанные доходы и расходы по курсовым разницам за период (налоговый учет)» показаны признанные доходы и расходы, а также корректировка доходов и расходов на 31.12.2022:

В разделе «Итого переоценка за период» показана сумма всех признанных расходов в БУ, НУ и ВР.

Посмотрим проводки, сформированные регламентной операцией по свертке курсовых разниц:

Посмотрим ОСВ по счету 98.КР на 31.12.2022:

Посмотрим ОСВ по счету 60.31:

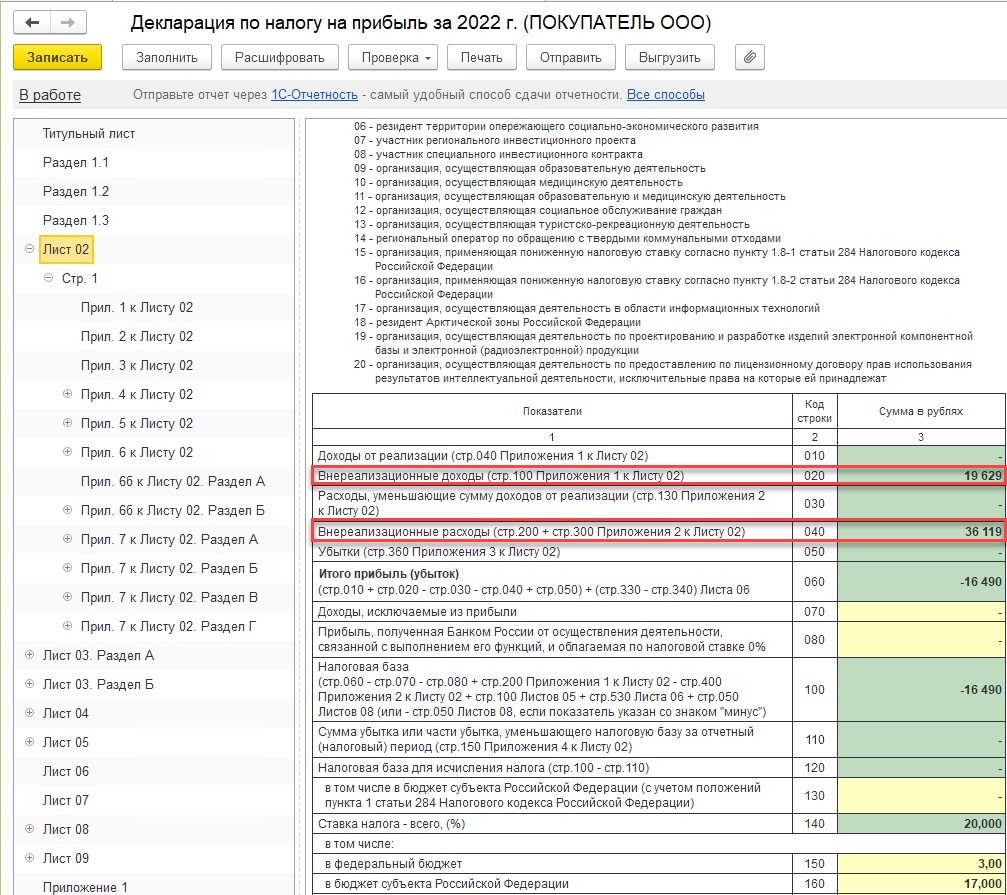

Посмотрим, как положительные и отрицательные курсовые разницы отразились в декларации по налогу на прибыль:

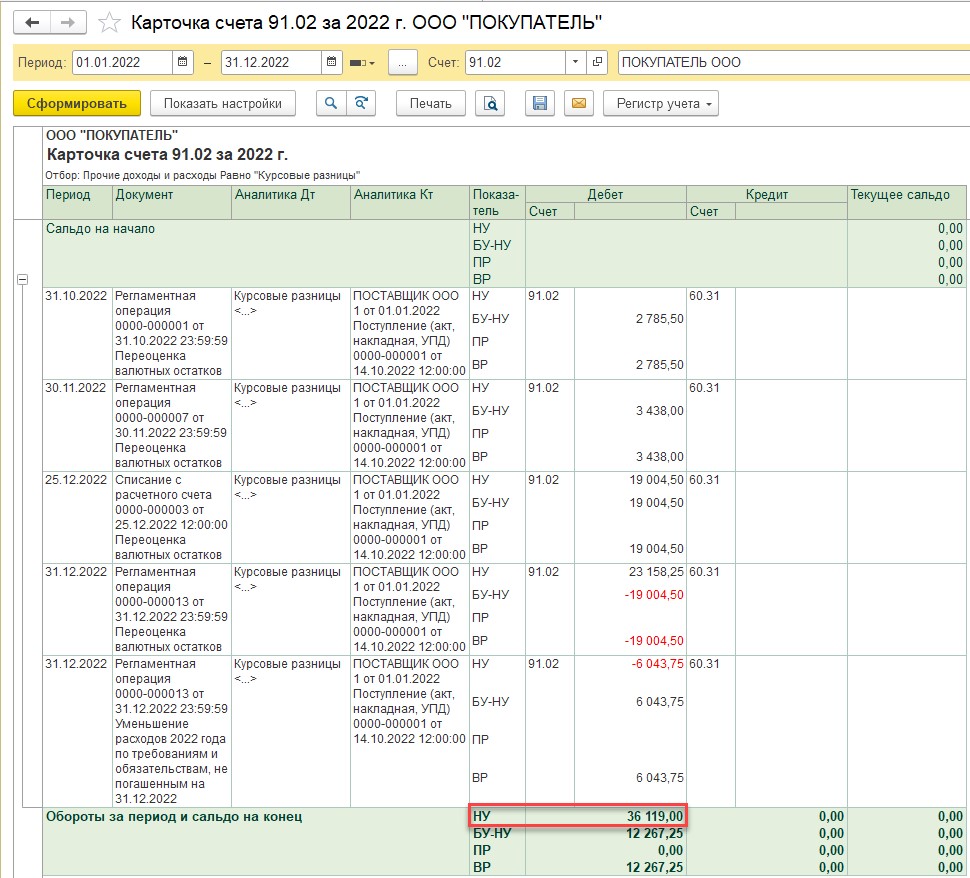

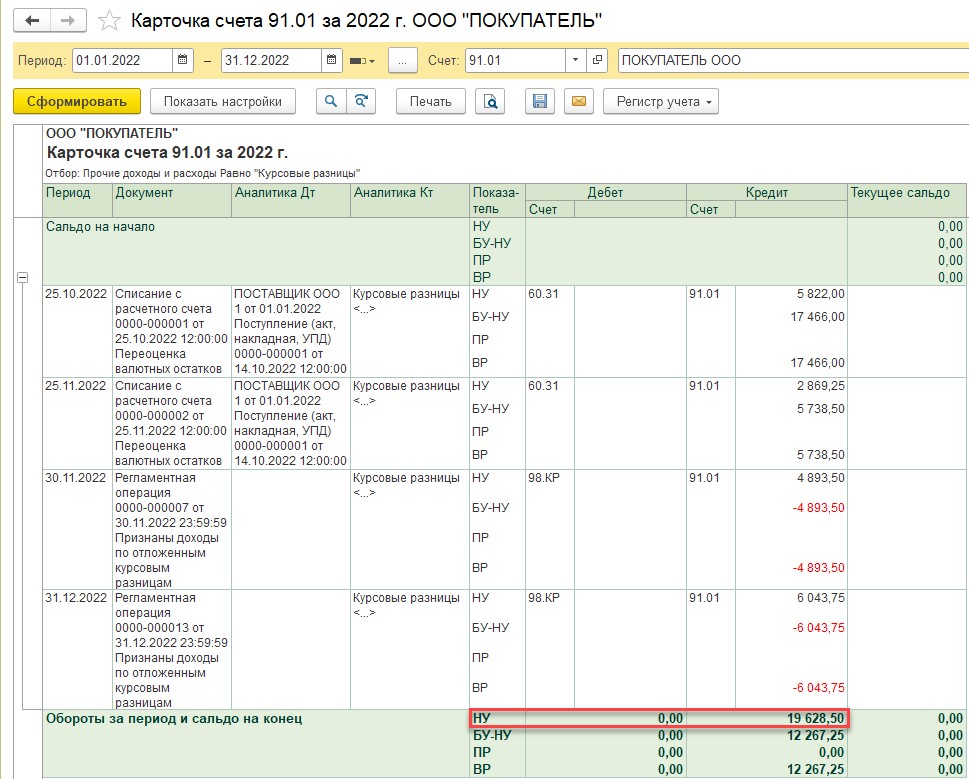

Для понимания, что за суммы отражены в декларации, посмотрим ОСВ по счетам 91.01 и 91.02 по налоговому учету.

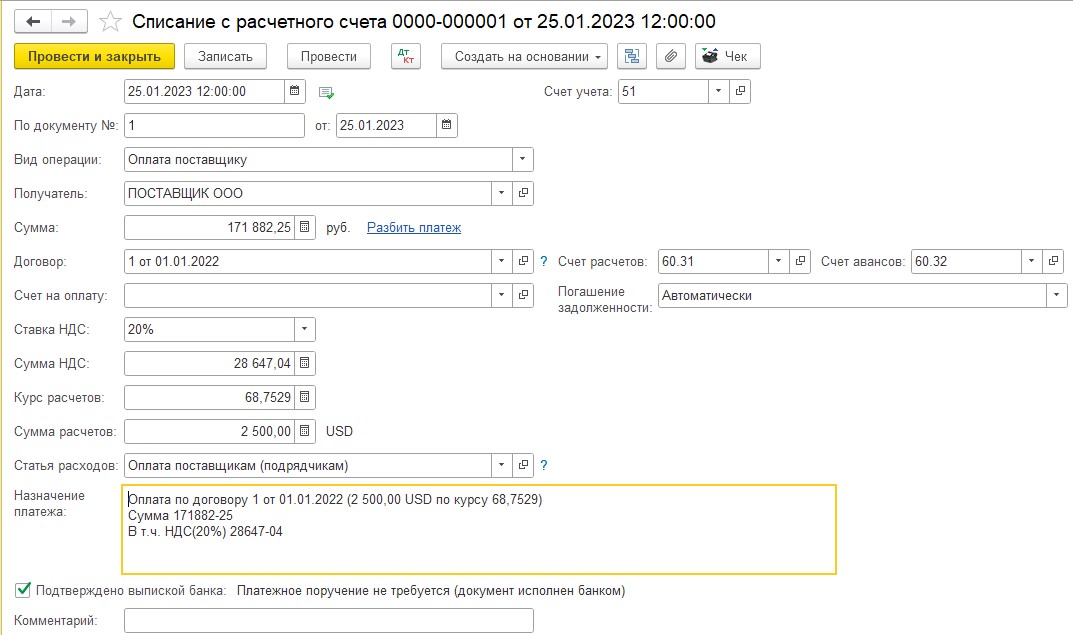

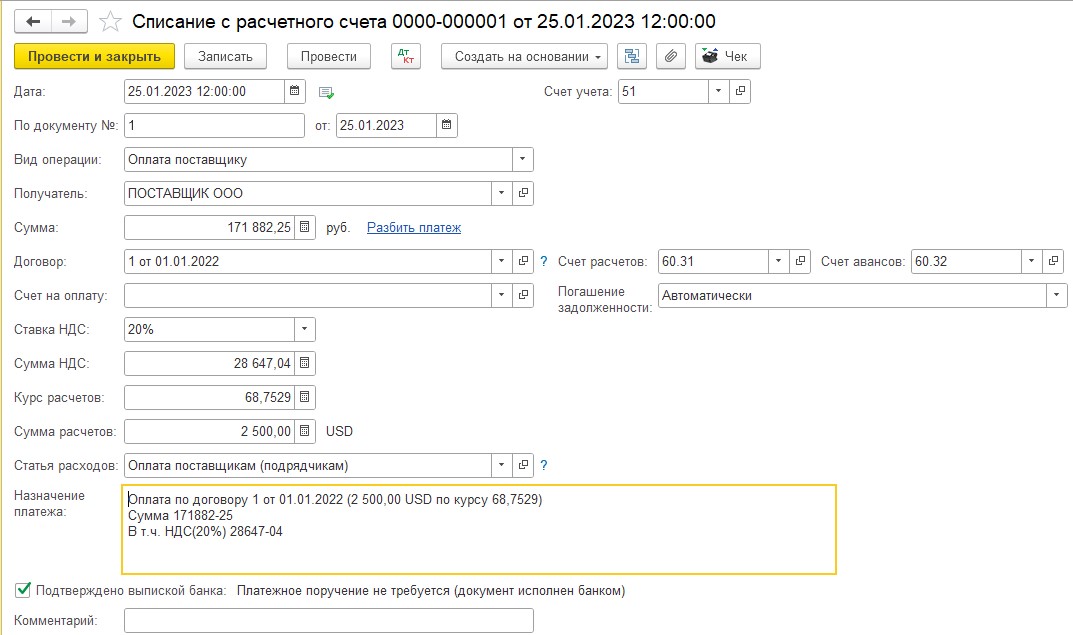

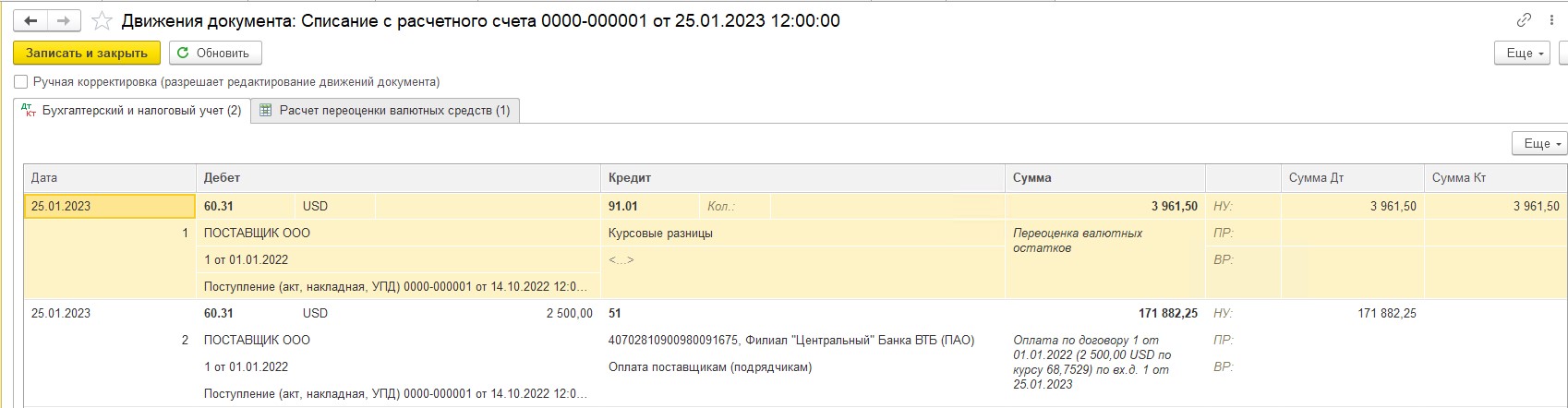

Итак, начался 2023 год, и у нас 25.01.2023 происходит последняя оплата товара 2 500,00 USD х по курсу на 25.01.2023 68,7529 = 171 882,25:

Посмотрим движения документа:

И в БУ и в НУ признана в доходах положительная курсовая разница равна 3 961,50 = 2 500,00 USD х (68,7529 (на 25.01.2023) — 70,3375 (31.12.2023)).

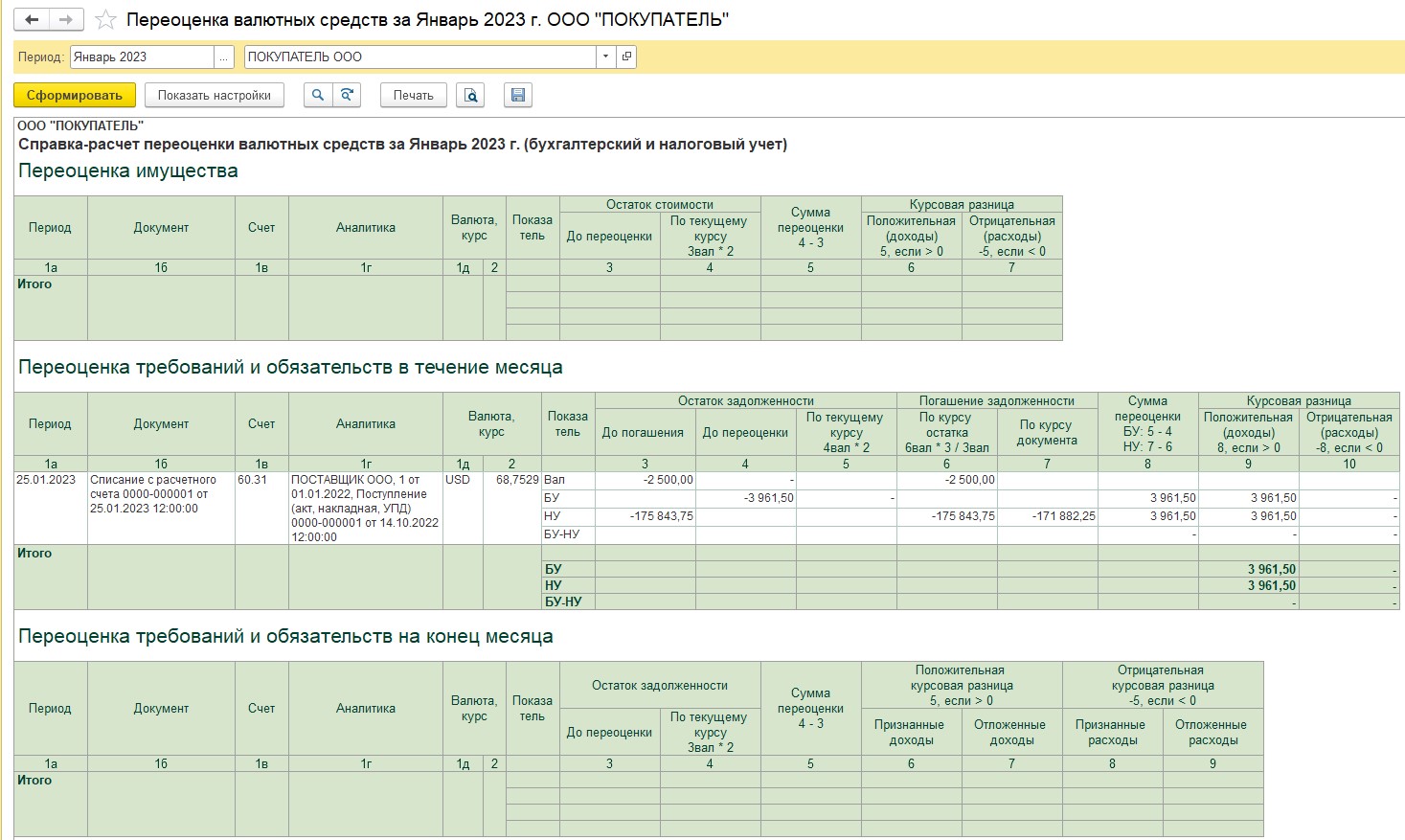

Проведем регламентную операцию «Закрытие месяца» за январь 2023 и сформируем справку-расчет за январь 2023.

Положительная курсовая разница полностью признается в доходах, так как задолженность погашена полностью.

Пример №2. Перенос на будущие периоды расходов по курсовым разницам за 2022 год по непогашенной задолженности.

На том же примере, рассмотренном выше, продемонстрируем второй способ – перенос на будущие периоды расходов по курсовым разницам за 2022 год по непогашенной задолженности.

Чтобы перенести на будущие периоды расходы по курсовым разницам за 2022 год по непогашенной задолженности, мы выполним следующую настройку в разделе «Главное» — «Налоги и отчеты»:

И снова проведем регламентную операцию «Закрытие месяца» за декабрь 2022.

Уменьшение расходов по курсовым разницам отражается 31.12.2022 регламентной операцией «Переоценка валютных средств» за декабрь 2022 года и учитывается в годовой декларации по налогу на прибыль. При этой настройке перепроводить все документы с начала года не нужно.

Сформируем справку-расчет за декабрь 2022.

В разделе «Переоценка требований и обязательств в течение месяца» следующие данные:

В БУ признается в расходах отрицательная курсовая разница 38 009,00 = 5 000,00 USD х (68,6760 (курс на 25.12.2022) — 61,0742 (курс на 30.11.2022)).

В НУ признается в расходах отрицательная курсовая разница 19 004,50 = 2 500,00 USD х (68,6760 (курс на 25.12.2022) — 61,0742 (курс на 30.11.2022)).

В КТ 60.31 ВР: 38 009,00 – 19 004,50 = 19 004,50.

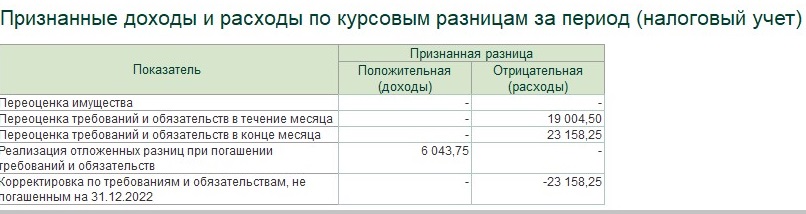

Данные в таблице «Переоценка требований и обязательств на конец месяца» следующие:

В БУ признается в расходах отрицательная курсовая разница 4 153,75 = 2 500,00 USD х (70,3375 (курс на 31.12.2022) — 68,6760 (курс на 25.12.2022)).

В НУ признается в расходах отрицательная курсовая разница 23 158,25 = 2 500,00 USD х (70,3375 (курс на 31.12.2022) — 61,0742 (курс на 30.11.2022)).

В КТ 60.31 ВР уже была сумма 19 004,50, минус сумма 19 004,50, образовавшаяся вследствие разницы межу расходами, признанными в БУ и расходами, признанными в НУ (4 153,7 — 23 158,25 = -19 004,50), итого на ВР остается сумма 0.

Данные в разделе «Признание доходов и расходов по отложенным курсовым разницам при погашении задолженности (налоговый учет) рассчитаны следующим образом:

Погашение задолженности за период, в валюте / Остаток задолженности на начало периода, в валюте х отложенная разница на начало периода, в рублях:

2 500,00 USD / 5 000,00 USD х 12 087,50= 6 043,75.

Далее все признанные в НУ расходы на конец года сторнируются и переносятся на отложенные расходы, что показано в разделе «Корректировка расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (налоговый учет)»:

В разделе «Отложенные доходы и расходы по курсовым разницам за период (налоговый учет)» мы видим, что на конец 2022 остаются как отложенные доходы, так и отложенные расходы:

В разделе «Признанные доходы и расходы по курсовым разницам за период (налоговый учет) показаны все признанные и отложенные доходы и расходы:

В разделе «Итого переоценка за период» показаны признанные расходы и отложенные расходы:

В ОСВ по КТ 98.КР мы видим сальдо отложенных доходов на 31.12.2022:

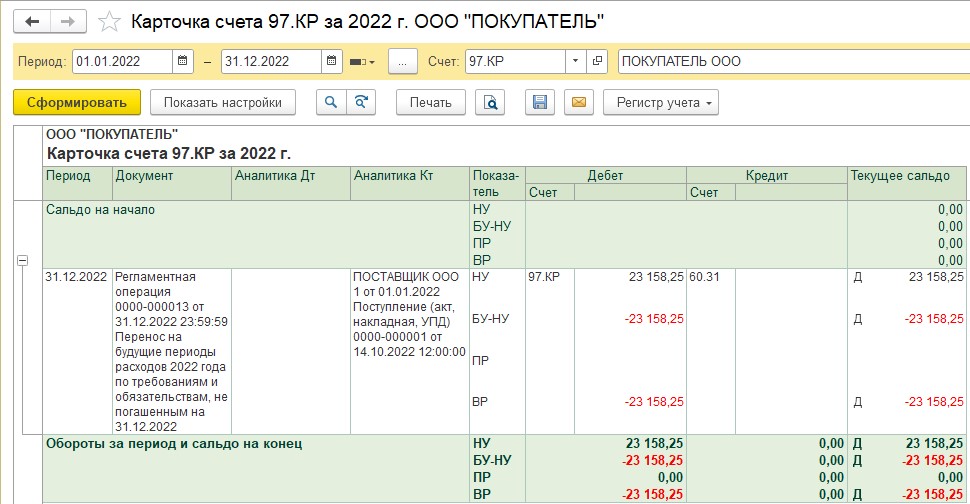

Также в ДТ 97.КР у нас появилось сальдо отложенных расходов на 31.12.2022:

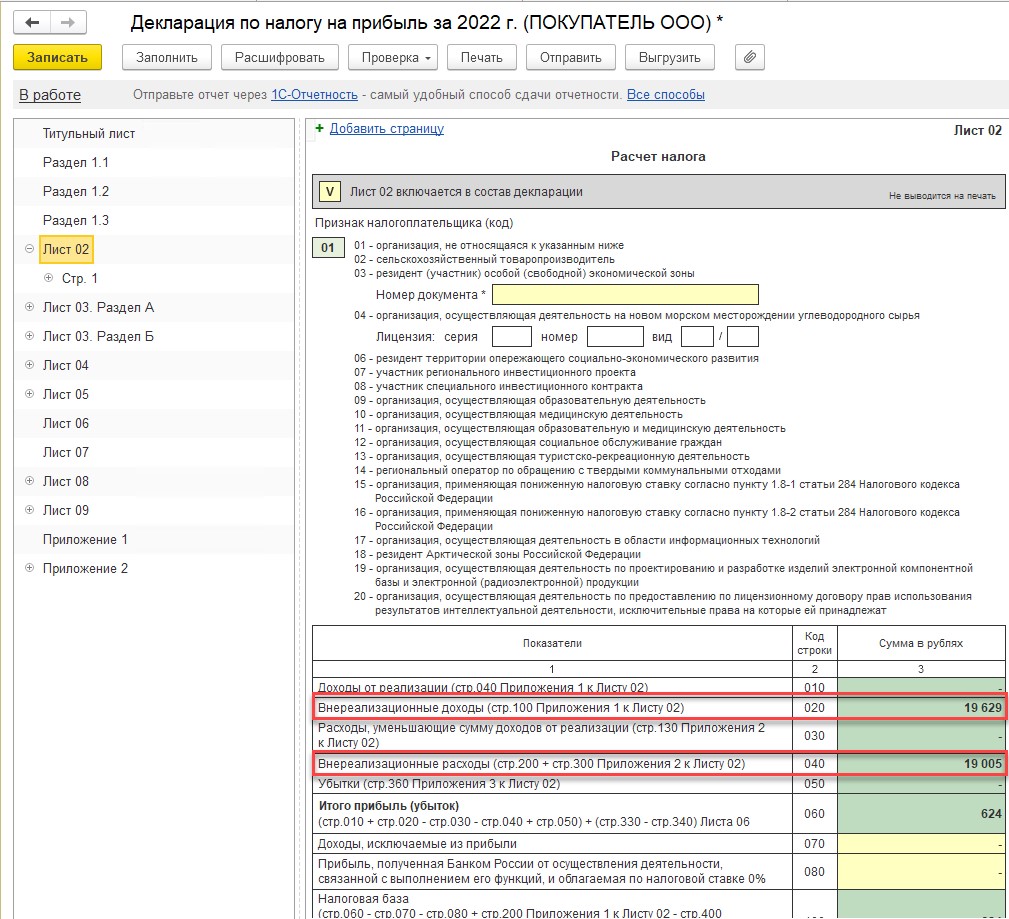

Сформируем декларацию по налогу на прибыль за 2022:

Сформируем ОСВ по счетам 91.01 и 91.02 в НУ и проверим данные в декларации:

Таким образом, сумма признанных внереализационных доходов в обоих случаях одинакова, а сумма признанных внереализационных расходов при способе переноса меньше на 23 158,25.

25.01.2023 происходит последняя оплата товара 2 500,00 USD х по курсу на 25.01.2023 68,7529 = 171 882,25:

Посмотрим движения документа:

Далее, проведем закрытие января 2023 и посмотрим, как погасились отложенные доходы и расходы при полном погашении обязательства.

Сформируем справку-расчет за январь 2023.

В разделе «Переоценка требований и обязательств в течение месяца» следующие данные:

БУ и в НУ курсовая разница рассчиталась следующим образом:

2 500,00 USD х (68,7529 (на 25.01.2023) — 70,3375 (31.12.2023)) = 3 961,50 рублей.

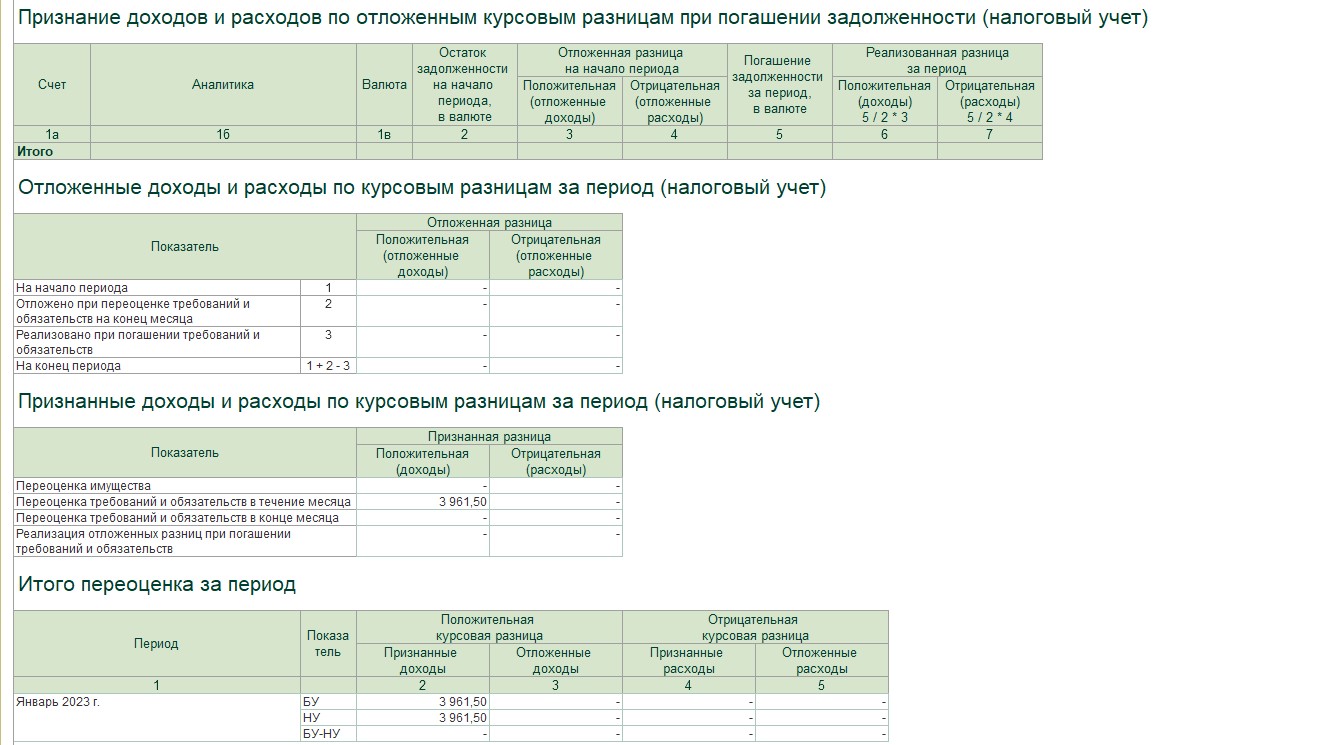

В разделе «Признание доходов и расходов по отложенным курсовым разницам при погашении задолженности (налоговый учет)» показано, что и отложенный доход, и отложенный расход были признаны в НУ:

В разделе «Отложенные доходы и расходы по курсовым разницам за период (налоговый учет)» показано погашение отложенных доходов и расходов за период:

В разделе «Признанные доходы и расходы по курсовым разницам за период (налоговый учет)» показаны все признанные доходы и расходы за январь 2023:

В разделе «Итого переоценка за период» показана сумма признанных расходов за январь 2023:

Мы рассмотрели два способа переноса отложенных доходов и расходов на 2023 год. Какой способ выбрать – решает сама организация.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов