Что такое счет

Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет.

Он организуется путем непрерывного документирования каждой хозяйственной операции и несет в себе несколько функций:

- информационную;

- контрольную;

- обратной связи;

- аналитическую.

Кто несет ответственность за организацию бухгалтерского учета, узнайте здесь.

Бухгалтерский учет дает информацию о финансовом и экономическом положении дел как внутренним (менеджерам, руководству, учредителям и т. д.), так и внешним пользователям (контролирующим, фискальным и прочим госорганам).

Одним из методов ведения бухгалтерского учета является двойная запись с использованием счетов, утвержденных приказом Минфина России от 31.10.2000 № 94н (для коммерческих структур).

Ознакомиться с планом счетов можно этой статье.

Двойная запись — это бухгалтерская проводка, отражающая хозяйственную операцию с использованием 2 корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Пример 1

Рассмотрим операцию «Наличные в размере 20 000 руб. сданы из кассы в банк».

Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб.

Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. д.) предприятия и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание — в кредит.

Основные активные счета представлены в таблице:

|

Счет |

Определение |

|

01 |

Основные средства |

|

04 |

Нематериальные активы |

|

10 |

Материалы |

|

11 |

Животные на выращивании |

|

20 |

Производство |

|

21 |

Полуфабрикаты |

|

41 |

Товары |

|

43 |

Готовая продукция |

|

50 |

Касса |

|

51 |

Расчетные счета |

|

52 |

Валютные счета |

|

81 |

Собственные акции |

Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся:

|

Счет |

Определение |

|

02 |

Амортизация ОС |

|

05 |

Амортизация НМА |

|

42 |

Наценка |

|

66/67 |

Кредиты |

|

70 |

Расчеты с персоналом |

|

80 |

Уставный капитал |

|

82 |

Резервный капитал |

|

83 |

Добавочный капитал |

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

|

Счет |

Определение |

|

60 |

Расчеты с поставщиками |

|

62 |

Расчеты с покупателями |

|

68/69 |

Налоги и взносы |

|

71 |

Подотчетные лица |

|

84 |

Нераспределенная прибыль (убыток) |

|

99 |

Прибыли/убытки |

На 62 счете может возникнуть не погашенная дебиторская задолженность, которая в ряде случаев признается сомнительной, т.к. возможно не будет оплачена покупателем. Чтобы корректно отразить такую задолженность в балансе, каждая организация обязана создать резерв по сомнительным долгам.

Как правильно зафиксировать проводки по сомнительным долгам, узнайте в Готовом решении КонсультантПлюс, получив к системе пробный доступ бесплатно.

Счета также имеют аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо» и т. д.

Таблица проводок по хозяйственным операциям в бухгалтерском учете

Проводок существует великое множество. При этом хозяйственная операция может отражаться 1 проводкой (простые проводки) или несколькими (сложные).

Например, поступили товары с НДС на сумму 50 000 руб. Данный факт необходимо отразить 2 записями:

- поступили ТМЦ на склад: Дт 41 Кт 60 — 41 666,67 руб.;

- выделен входящий НДС: Дт 19 Кт 60 — 8 333,33 руб.

Типовые бухгалтерские проводки по учету НДС ищите здесь.

Рассмотрим основные проводки в бухучете.

Учет ОС и НМА:

|

Операция |

Дт |

Кт |

|

Поступили ОС |

08 |

60 (71, 75, 76) |

|

ОС введены в эксплуатацию |

01 |

08 |

|

Амортизация ОС |

20 (23, 25, 26, 44) |

02 |

|

Поступили НМА |

08 |

60 (71, 75, 76) |

|

НМА приняты к учету |

04 |

08 |

|

Амортизация НМА |

20 (23, 25, 26, 44) |

05 |

ВНИМАНИЕ! С 2022 года стали обязательны к применению новые ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Положения данных стандартов можно было начать применять и раньше, прописав такое решение в учетной политике предприятия.

Как при применении ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» раскрывать информацию в отчетности, пошагово разъяснили эксперты «КонсультантПлюс». Получите бесплатный демо-доступ к системе и переходите в готовое решение, чтобы узнать все подробности данной процедуры.

Подробнее о бухгалтерском учете ОС читайте в статье «Учет основных средств — бухгалтерские проводки».

Учет МПЗ:

|

Операция |

Дт |

Кт |

|

Поступили материалы |

10 |

60 (75, 76) |

|

Приняты отходы производства |

10 |

20 (23, 29) |

|

Материалы списаны в расходы |

20 (23, 25, 26, 44) |

10 |

|

Материалы проданы |

90 (91) |

10 |

|

Закуплены животные |

11 |

60 (75, 76) |

|

Перевод молодняка в основное стадо |

08 |

11 |

|

Затраты по забою животных |

20 (23, 29) |

11 |

Детальные проводки по учету материалов см. в статье «Бухгалтерские проводки по учету материалов».

Учет затрат:

|

Операция |

Дт |

Кт |

|

Начислена амортизация |

20 (23, 25, 26, 44) |

02 (05) |

|

Материалы поступили в производство |

20 (23, 29) |

10 |

|

Распределены на основную продукцию общехозяйственные и общепроизводственные расходы (на счетах 25 и 26 затраты собираются в целом, а по итогам месяца распределяются между произведенной продукцией) |

20 |

23 (25, 26) |

|

Собственные полуфабрикаты поступили в производство |

20 |

21 |

|

Работы (услуги), выполненные сторонними компаниями |

20 (23, 25, 26, 44) |

60 (76) |

|

Начислены налоги и взносы |

20 (23, 25, 26, 44) |

68 (69) |

|

Начислена заработная плата сотрудникам |

20 (23, 25, 26, 44) |

70 |

|

Выпущена произведенная продукция |

21 (43) |

20 |

|

Торговые расходы списаны в себестоимость |

90 |

44 |

Примеры проводок по учету затрат можно найти в этой статье.

Учет товаров и готовой продукции:

|

Операция |

Дт |

Кт |

|

Поступили товары для продажи |

41 |

60 (71, 75) |

|

Отражена торговая наценка |

41 |

42 |

|

Поступила произведенная продукция |

43 (21) |

20 (23, 29) |

|

Реализация ТМЦ |

90 |

41 (21, 43) |

|

Учтена недостача ТМЦ |

73 (94) |

41 (21, 43) |

Алгоритм учета товаров отражен в статье «Проводки Дт 41 и Кт 41, 60 (нюансы)».

Учет денежных средств (далее — ДС):

|

Операция |

Дт |

Кт |

|

ДС поступили от покупателей |

50 (51) |

62 |

|

Выручка |

50 |

90 |

|

Возврат подотчетных средств |

50 (51) |

71 |

|

Поступил взнос в УК |

50 (51) |

75 |

|

Оплата поставщику |

60 (76) |

50 (51) |

|

Выдача под отчет |

71 |

50 (51) |

|

Выплата зарплаты |

70 |

50 (51) |

|

Перечисление налогов и взносов |

68 (69) |

51 |

С более подробной информацией можно ознакомиться в рубрике «Банк, касса».

Учет расчетов:

|

Операция |

Дт |

Кт |

|

Поступление ТМЦ |

10 (41) |

60 |

|

Поступление услуг |

20 (23, 25, 26, 44) |

60 (76) |

|

Оплата поставщику |

60 (76) |

50 (51) |

|

Поступление ДС от покупателя (или дебитора) |

50 (51) |

62 (76) |

|

Реализация покупателю |

62 |

90 |

|

Начислены налоги (взносы) |

20 (25, 26, 44, 90, 91, 99) |

68 (69) |

|

Начислена заработная плата |

20 (23, 25, 26, 44) |

70 |

|

Оплачены налоги (взносы) |

68 (69) |

50 (51) |

|

Выплачена зарплата |

70 |

50 (51) |

|

Получен кредит (заем) |

50 (51) |

66 (67) |

|

Погашение кредита (процентов) |

66 (67) |

50 (51) |

|

Начислены проценты по кредиту |

20 (25, 26, 44) |

66 (67) |

|

Выданы деньги под авансовый отчет |

71 |

50 (51) |

|

Отражен авансовый отчет |

07 (08, 10, 20, 25, 26, 41, 44) |

71 |

|

Выдан заем сотруднику |

73 |

50 (51) |

|

Недостача отнесена на виновное лицо |

73 |

94 |

|

Возврат займа сотрудником |

50 (51) |

73 |

|

Возмещение недостачи товарами |

41 |

73 |

|

Начислен УК |

75 |

80 |

|

Выплата дивидендов |

75 |

50 (51) |

|

Внесен УК |

08 (10, 11, 41, 50, 51) |

75 |

Порядок учета взаиморасчетов с поставщиками и покупателями ищите в статьях:

- «Счет 60 в бухгалтерском учете (нюансы)»;

- «Счет 62 в бухгалтерском учете (нюансы)»;

- «Ведение учета дебиторской и кредиторской задолженности».

Учет капитала:

|

Операция |

Дт |

Кт |

|

Начислен УК |

75 |

80 |

|

Покупка акций |

81 |

50 (51) |

|

Пополнение резервного капитала |

84 (75) |

82 |

|

Покрытие убытков за счет резервного капитала |

82 |

84 |

|

Увеличение стоимости акций |

75 |

83 |

|

Уменьшение стоимости ОС по факту переоценки |

83 |

01 |

|

Распределение добавочного капитала между собственниками |

83 |

75 |

|

Целевое финансирование |

50 (51) |

86 |

Основные проводки по учету капитала см. в статье «Порядок учета собственного капитала организации (нюансы)».

Финансовые результаты:

|

Операция |

Дт |

Кт |

|

Себестоимость реализованных МПЗ |

90 |

10 (21, 41, 43) |

|

Выручка |

50 (51, 57) |

90 |

|

Реализация |

62 |

90 |

|

Начислен НДС с реализации |

90 |

68 |

|

Списаны расходы |

90 |

20 (44) |

|

Положительный финансовый результат продаж |

90 |

99 |

|

Отрицательный результат продаж (убыток) |

99 |

90 |

|

Списание материалов, переданных безвозмездно |

91 |

10 |

|

Услуги банка |

91 |

51 |

|

Списание недостачи |

91 |

94 |

|

Выявлены излишки МПЗ |

01 (10, 21, 41, 43) |

91 |

|

Реализация ОС |

91 |

01 |

|

Начислены проценты (госпошлина, судебные расходы) к получению по решению суда |

76 |

91 |

|

Выявлена недостача МПЗ и ДС |

94 |

10 (11, 21, 41, 43, 50) |

|

Сумма недостачи отнесена на виновных лиц |

73 |

94 |

|

Начисление резерва предстоящих расходов |

20 (23, 25, 26, 44, 91) |

96 |

|

Отнесение затрат на будущие периоды |

97 |

10 (21, 41, 43, 60, 76) |

|

Затраты будущих периодов списаны в текущие расходы |

20 (23, 25, 26, 44) |

97 |

|

Учтены доходы будущих периодов в том периоде, когда они получены |

98 |

90 |

|

Поступление денег в качестве доходов будущих периодов |

50 (51) |

98 |

|

Потери вследствие чрезвычайных ситуаций (далее — ЧС) |

99 |

07 (08, 10, 11, 20, 21, 41, 43) |

|

Начислен налог на прибыль |

99 |

68 |

|

Определение финансовых результатов |

99 (90, 91) |

99 (90, 91) |

|

Выявлены непокрытые убытки |

84 |

99 |

|

Полученная прибыль отнесена к распределению |

99 |

84 |

О проводках по учету нераспределенной прибыли на счете 84 мы рассказали здесь.

Примеры бухгалтерских проводок для анализа изменений в балансе под влиянием хозопераций

Рассмотрим примеры основных проводок в бухгалтерском учете на примере ООО «Альянс».

Пример 2

В июне Гордиенко А. В. решил создать компанию по производству мебели на заказ. У него были собственные сбережения в размере 100 000 руб. и станок стоимостью 55 000 руб. Данное имущество было внесено им в качестве взноса в уставный капитал.

Самой первой проводкой в любой компании является отражение уставного капитала. Выбираем корреспондирующие счета:

- 75 «Расчеты с учредителями»;

- 80 «Уставный капитал».

Согласно учредительным документам Гордиенко А. В. должен внести в ООО «Альянс» 155 000 руб. Фиксируем данный факт записью: Дт 75 Кт 80 — 155 000 руб.

Из них 100 000 руб. были внесены на расчетный счет в банке. Расчетные счета — это счет 51. Отправляем денежные средства от Гордиенко А. В. на р/сч компании проводкой: Дт 51 Кт 75 — 100 000 руб.

Согласно п. 5 ФСБУ 6/2020 имущество стоимостью не более лимита, утвержденного предприятием, может учитываться в составе МПЗ (материально-производственных запасов). Если актив оценен по большей стоимости, он относится к амортизируемому имуществу. Допустим, лимит отнесения в бухучете к ОС установлен в размере 50 000 руб. Таким образом, мы фиксируем поступление ОС в качестве взноса в УК записью: Дт 08 Кт 75 — 55 000 руб.

Если фирма применят ПБУ 18/02, она обязана отразить временные разницы между бухгалтерским и налоговым учетом (БУ и НУ), поскольку в налоговом учете к ОС относятся активы, стоимостью 100 000 руб. и более. Какими проводками отобразить временные разницы между БУ и НУ? Ответы на эти и другие вопросы есть в Готовом решении КонсультантПлюс, получите пробный доступ к системе бесплатно.

Вводим объект ОС в эксплуатацию проводкой: Дт 01 Кт 08 — 55 000 руб.

По итогам месяца необходимо будет рассчитать амортизацию согласно прописанному в учетной политике способу. Поскольку станок задействован непосредственно в производстве, для учета затрат по амортизации выбираем счет 20.

Согласно учетной политике компания использует линейный метод расчета амортизации. Срок полезного использования станка — 60 месяцев, ликвидационная стоимость — 15 000 руб. ((55 000 руб.- 15 000 руб.) = 40 000 руб. делим на 60 месяцев и получаем 666,67 руб. амортизации в месяц).

С примерами расчета амортизации методом ФИФО и ЛИФО ознакомьтесь в статье «Пример расчета по методам ФИФО и ЛИФО в бухгалтерском учете».

Данный факт отражается записью: Дт 20 Кт 02 — 666,67 руб.

Денежные средства в размере 70 000 руб. были направлены на закупку материалов.

Составляем проводки:

- Дт 60 Кт 51 — 70 000 руб. (материалы оплачены поставщику, первичный документ — выписка банка);

- Дт 10 Кт 60 — 58 333,33 руб. (поступили материалы, первичка — ТОРГ-12, счет-фактура);

- Дт 19 Кт 60 — 11 666,67 руб. (учтен входящий НДС).

Входной НДС компания предъявила к вычету, отразив его в книге покупок и зафиксировав проводкой: Дт 68 (субсчет НДС) Кт 19 — 11 666,67 руб.

За месяц фирмой было изготовлено 2 заказа:

- шкаф себестоимостью 25 000 руб. (в т. ч. материалы на 15 000 руб. и ФОТ 10 000 руб., включая взносы);

- кухонный комплект себестоимостью 45 000 руб. (в т. ч. материалы на 35 000 руб. и ФОТ 10 000 руб., в т. ч. взносы).

Таким образом, материалы в сумме 50 000 руб. (15 000 + 35 000) были списаны в производство.

|

Дт |

Кт |

Сумма, руб. |

Содержание |

Документ |

|

20 |

10 |

15 000 |

Материалы переданы на производство шкафа |

Требование-накладная |

|

20 |

10 |

35 000 |

Материалы переданы на производство кухонного комплекта |

|

|

20 |

70 |

15 400 |

Начислена зарплата |

Расчетная ведомость |

|

20 |

69 |

4 600 |

Начислены взносы с ФОТ |

|

|

43 |

20 |

25 000 |

Готовый шкаф передан на склад |

Отчет производства |

|

43 |

20 |

45 000 |

Готовый кухонный комплект передан на склад |

Шкаф был продан за 42 000 руб., а кухонный гарнитур — за 70 000 руб. За шкаф поступила оплата в размере 20 000 руб. Остаток в 22 000 руб. покупатель согласно договору перечислит до 10 июля. Оплата за кухню поступила в полном объеме.

|

Дт |

Кт |

Сумма, руб. |

Содержание |

Документ |

|

51 |

62 |

10 000 |

Поступила оплата за шкаф |

Банковская выписка |

|

62 |

90 |

42 000 |

Продан шкаф |

ТОРГ-12, счет-фактура |

|

90 |

43 |

25 000 |

Списана себестоимость шкафа |

|

|

90 |

68 |

7 000 |

Начислен НДС |

|

|

51 |

62 |

70 000 |

Поступила оплата за кухню |

Выписка |

|

62 |

90 |

70 000 |

Продана кухня |

ТОРГ-12, счет-фактура |

|

90 |

68 |

11 666,67 |

Начислен НДС |

|

|

90 |

43 |

45 000 |

Списана себестоимость кухни |

15 июня в банке были получены ДС в размере 15 000 руб.: Дт 50 Кт 51 — 15 000 руб.

Из них выплачен аванс сотрудникам в сумме 12 000 руб.: Дт 70 Кт 50 — 12 000 руб.

В ООО «Альянс» работает бухгалтер. 30 июня ему была начислена зарплата в размере 5 000 руб., а взносы с ФОТ составили 1 500 руб.:

- Дт 26 Кт 70 — 5 000 руб.;

- Дт 26 Кт 69 — 1 500 руб.

В тот же день были перечислены взносы с зарплаты всех сотрудников: Дт 69 Кт 51 — 6 100 руб. (4 600 + 1 500).

Поскольку работодатель является налоговым агентом, он обязан удерживать и перечислять с доходов работников НДФЛ. Для резидентов это 13%. То есть за июнь ООО «Альянс» необходимо перечислить в бюджет 2 600 руб. (20 400 × 13%).

Данные операции фиксируются проводками:

- Дт 70 Кт 68 (субсчет НДФЛ) — начислен налог;

- Дт 68 Кт 51 — перечисление налога.

В последний день месяца необходимо закрыть затратные счета для выявления финансовых результатов. В течение месяца все общепроизводственные и общехозяйственные расходы собираются в Дт счета 25 (26).

По итогам месяца сальдо распределяется между произведенной продукцией и фиксируется записью: Дт 20 Кт 26 — 6 500 руб.

Сальдо счета 20 закрывается в дебет счета 90 в случае отсутствия незавершенного производства: Дт 90.2 Кт 20 — 7 400 руб.

Чтобы составить сводную ОСВ, а затем подготовиться к сдаче баланса, рассмотрим обороты по каждому задействованному счету.

|

Расшифровка |

01 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

ОС введены в эксплуатацию |

55 000 |

55 000 |

||

|

Оборот |

55 000 |

0 |

55 000 |

0 |

|

Расшифровка |

02 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Начислена амортизация |

666,67 |

666,67 |

||

|

Оборот |

0 |

666,67 |

0 |

666,67 |

|

Расшифровка |

08 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Внесен УК в виде объекта ОС |

55 000 |

|||

|

ОС введен в эксплуатацию |

55 000 |

|||

|

Оборот |

55 000 |

55 000 |

0 |

0 |

|

Расшифровка |

10 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Поступили материалы |

59 300 |

|||

|

Материалы списаны на производство шкафа |

15 000 |

|||

|

Материалы списаны на производство кухни |

35 000 |

|||

|

Оборот |

59 300 |

50 000 |

9 300 |

0 |

|

Расшифровка |

19 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Входной НДС поступил от поставщика |

11 666,67 |

|||

|

НДС предъявлен к вычету |

11 666,67 |

|||

|

Оборот |

11 666,67 |

11 666,67 |

0 |

0 |

|

Расшифровка |

20 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Начислена амортизация |

666,67 |

|||

|

Стоимость материалов для производства шкафа |

15 000 |

|||

|

Стоимость материалов для изготовления кухни |

35 000 |

|||

|

Заработная плата сборщиков |

15 400 |

|||

|

Взносы с ФОТ |

4 600 |

|||

|

Выпущен готовый шкаф |

25 000 |

|||

|

Произведена готовая кухня |

45 000 |

|||

|

Закрытие счета 26 |

6 500 |

|||

|

Закрытие месяца (Дт 90.2 Кт 20) |

7 166,67 |

|||

|

Оборот |

77 166,67 |

77 166,67 |

|

Расшифровка |

26 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Начислена зарплата бухгалтеру |

5 000 |

|||

|

Сумма зарплаты распределена в основное производство |

5 000 |

|||

|

Взносы с зарплаты бухгалтера |

1 500 |

|||

|

Сумма взносов распределена в основное производство |

1 500 |

|||

|

Оборот |

6 500 |

6 500 |

|

Расшифровка |

43 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Шкаф |

25 000 |

25 000 |

||

|

Кухня |

45 000 |

45 000 |

||

|

Оборот |

70 000 |

70 000 |

|

Расшифровка |

50 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Получены ДС из банка |

15 000 |

|||

|

Выплата зарплаты |

12 000 |

|||

|

Оборот |

15 000 |

12 000 |

3 000 |

|

Расшифровка |

51 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Взнос в УК |

100 000 |

|||

|

Оплата поставщику за материалы |

70 000 |

|||

|

Поступление от покупателя аванса за шкаф |

20 000 |

|||

|

Поступление ДС от покупателя за кухню |

70 000 |

|||

|

Переданы ДС в кассу |

15 000 |

|||

|

Перечислены взносы с ФОТ |

6 100 |

|||

|

Оплата НДС |

7 000 |

|||

|

Оплата НДФЛ |

2 600 |

|||

|

Оборот |

190 000 |

100 700 |

89 300 |

0 |

|

Расшифровка |

60 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Оплата материалов |

70 000 |

|||

|

Поступление материалов |

58 333,33 |

|||

|

Учтен входящий НДС |

11 666,67 |

|||

|

Оборот |

70 000 |

70 000 |

|

Расшифровка |

62 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Поступили ДС за шкаф |

20 000 |

|||

|

Реализация шкафа |

42 000 |

|||

|

Поступили ДС за кухню |

70 000 |

|||

|

Реализация кухни |

70 000 |

|||

|

Оборот |

112 000 |

90 000 |

22 000 |

|

Расшифровка |

68 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

НДФЛ |

2 600 |

2 600 |

||

|

Удержан НДФЛ |

2 600 |

|||

|

Оплачен НДФЛ |

2 600 |

|||

|

НДС |

18 666,67 |

18 666,67 |

||

|

Начислен НДС |

18 666,67 |

|||

|

Зачислен входной НДС |

11 666,67 |

|||

|

НДС оплачен |

7 000 |

|||

|

Оборот |

21 266,67 |

21 266,67 |

|

Расшифровка |

69 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Взносы с ФОТ сборщиков |

4 600 |

|||

|

Взносы с ФОТ бухгалтера |

1 500 |

|||

|

Оплата |

6 100 |

|||

|

Оборот |

6 100 |

6 100 |

|

Расшифровка |

70 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Зарплата сборщика |

15 400 |

|||

|

Зарплата бухгалтера |

5 000 |

|||

|

Выплата зарплаты |

12 000 |

|||

|

НДФЛ |

2 600 |

|||

|

Оборот |

14 600 |

20 400 |

5 800 |

|

Расшифровка |

75 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Начислен УК |

155 000 |

|||

|

Внесены ДС в банк |

100 000 |

|||

|

Внесен станок в качестве взноса в УК |

55 000 |

|||

|

Оборот |

155 000 |

155 000 |

|

Расшифровка |

80 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Начислен УК |

155 000 |

155 000 |

||

|

Оборот |

155 000 |

155 000 |

|

Расшифровка |

90 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Реализация шкафа |

42 000 |

|||

|

Начислен НДС |

7 000 |

|||

|

Себестоимость шкафа |

25 000 |

|||

|

Реализация кухни |

70 000 |

|||

|

Начислен НДС |

11 666,67 |

|||

|

Себестоимость кухни |

45 000 |

|||

|

Закрытие счета 20 |

7 166,67 |

|||

|

Закрытие месяца |

16 166,66 |

|||

|

Оборот |

112 000 |

112 000 |

|

Расшифровка |

99 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Финрезультат |

16 166,66 |

|||

|

Оборот |

16 166,66 |

16 166,66 |

Таким образом, в июне ООО «Альянс» заработало 16 166,66 руб.

Сводная ОСВ за июнь ООО «Альянс»

|

Счет |

Название счета |

Обороты |

Сальдо кон |

||

|

Дт |

Кт |

Дт |

Кт |

||

|

01 |

Основные средства |

55 000 |

55 000 |

||

|

02 |

Амортизация ОС |

666,67 |

666,67 |

||

|

08 |

Вложения во внеоборотные активы |

55 000 |

55 000 |

||

|

10 |

Материалы |

59 300 |

50 000 |

9 300 |

|

|

19 |

НДС по приобретенным ценностям |

11 666,67 |

11 666,67 |

||

|

20 |

Основное производство |

77 400 |

77 400 |

||

|

26 |

Общехозяйственные расходы |

6 500 |

6 500 |

||

|

43 |

Готовая продукция |

70 000 |

70 000 |

||

|

50 |

Касса |

15 000 |

12 000 |

3 000 |

|

|

51 |

Расчетные счета |

190 000 |

100 700 |

89 300 |

|

|

60 |

Расчеты с поставщиками |

70 000 |

70 000 |

||

|

62 |

Расчеты с покупателями |

112 000 |

90 000 |

22 000 |

|

|

68 |

Расчеты по налогам и сборам |

21 266,67 |

21 266,67 |

||

|

69 |

Расчеты по соцстрахованию |

6 100 |

6 100 |

||

|

70 |

Расчеты с персоналом по оплате труда |

14 600 |

20 400 |

5 800 |

|

|

75 |

Расчеты с учредителями |

155 000 |

155 000 |

||

|

80 |

Уставный капитал |

155 000 |

155 000 |

||

|

90 |

Продажи |

112 000 |

112 000 |

||

|

90.1 |

Выручка |

112 000 |

112 000 |

||

|

90.2 |

Себестоимость продаж |

77 400 |

77 400 |

||

|

90.3 |

НДС |

18 666,67 |

18 666,67 |

||

|

90.9 |

Прибыль/убыток от продаж |

15 933,33 |

15 933,33 |

||

|

99 |

Прибыли и убытки |

15 933,33 |

15 933,33 |

Статья «Бухгалтерский учет и анализ финансовых результатов» поможет более детально разобрать результаты работы компании и определить влияние хозяйственных операций на бухгалтерский баланс.

Можно ли составить проводки онлайн

Некоторые интернет-ресурсы предоставляют услуги по бесплатному автоматическому составлению проводок. Однако стоит понимать: в связи с тем, что хозяйственные операции имеют массу экономических тонкостей, такие проводки не всегда будут корректны. Каждый бухгалтер должен знать план счетов и уметь составлять соответствующие проводки самостоятельно.

Итоги

Основное предназначение бухгалтерского учета — информирование всех заинтересованных пользователей о положении дел в компании. С целью формирования достоверной и полной информации используется сплошной учет операций методом двойной записи.

Чтобы зафиксировать хозяйственную операцию, необходимо выбрать действующие счета из рабочего плана счетов, утвержденного в учетной политике компании. Возможные корреспонденции счетов также приведены в приказе № 94н.

Ловите подборку самых удобных сервисов для бухгалтера, которые сэкономят вам время и нервы. А еще деньги, потому что все эти сервисы бесплатные.

Онлайн-калькуляторы

В голове бухгалтера и так достаточно много цифр, зачем усложнять ситуацию? Вот несколько удобных калькуляторов, которые могут вам помочь.

Расчет пособий

http://portal.fss.ru/fss/sicklist/guest

Сервис от ФСС, работает довольно быстро, просто и понятно. Внимательно вбейте данные и пользуйтесь результатом.

Можно посчитать выплаты по обычному больничному, пособие по беременности и родам, пособие по уходу за ребенком до 1,5 лет.

Вот как вглядит калькулятор для пособия по БиР:

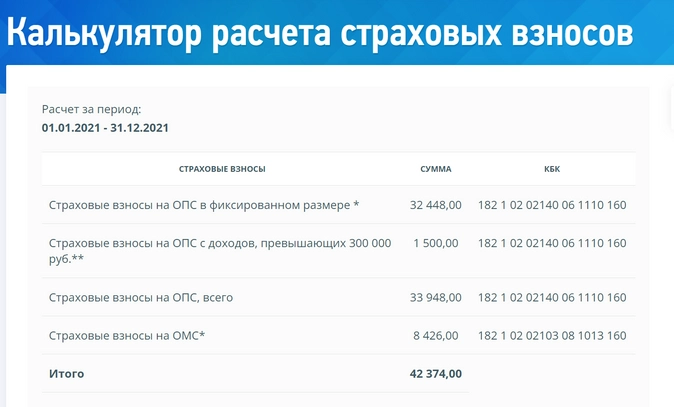

Расчет страховых взносов для ИП

https://www.nalog.gov.ru/rn77/service/ops/

ФНС тоже предлагает немало полезных сервисов. Вот калькулятор, которые посчитает «фиксированные» взносы для ИП, а также сумму взносов, которую надо заплатить, если доход предпринимателя превысил 300 тысяч рублей за год.

Есть техподдержка, в которую можно написать, если что-то идет не так, ниже под результатами — формула и пояснения к расчету.

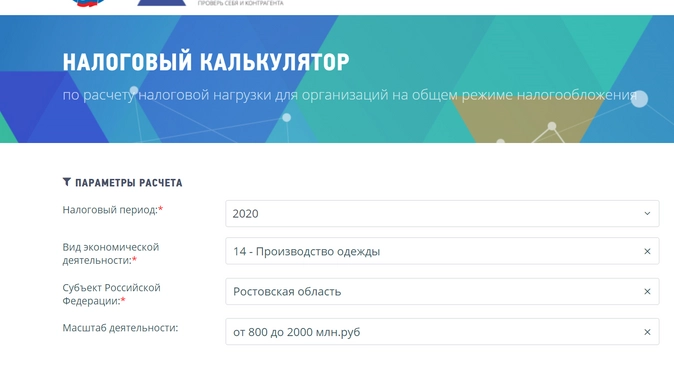

Расчет налоговой нагрузки

https://pb.nalog.ru/calculator.html

Про этот калькулятор, кажется, слышали все — он помогает бизнесу на общей системе налогообложения. Показатели нужння для того, чтобы определить — не рискует ли ваш бизнес оказаться под пристальный вниманием налоговиков или банка. елси нлоговая нагрузка у него слишком низкая.

Первичный ввод параметров такой:

Дальше нужно будет ввести фактические показатели работы бизнеса.

Если что-то непонятно — можно посмотреть видеоролик о работе сервиса.

Конструкторы

Это инструменты посложнее — они помогают составить довольно сложные документы, которые в силу должности или просто прихотей руководства ложатся на плечи бухгалтера.

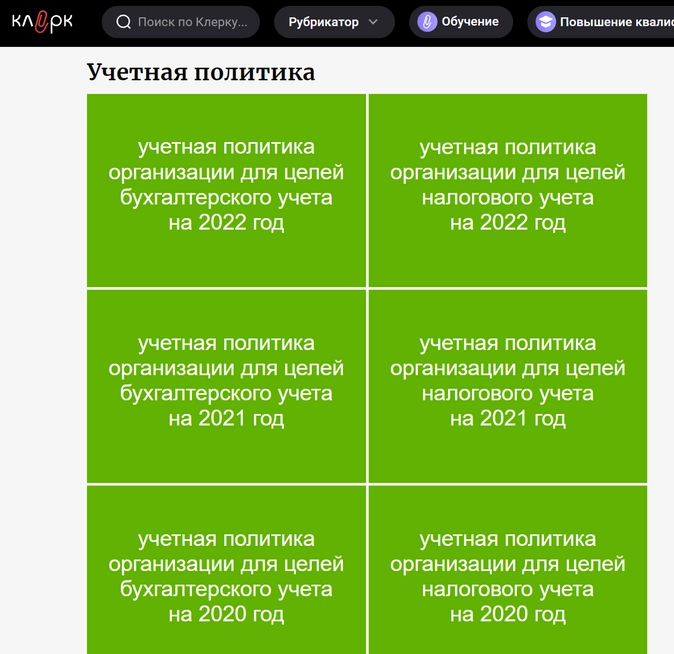

Конструктор учетной политики

https://www.klerk.ru/tools/accounting_policy

Бесплатный сервис «Клерка», который поможет составить полноценную учетную политику:

- для бухгалтерского учета

- для налогового учета.

Обновляется каждый год. Сейчас вы можете сформировать учетную политику с учетом новых стандартов (ФСБУ), действующих в 2022 году.

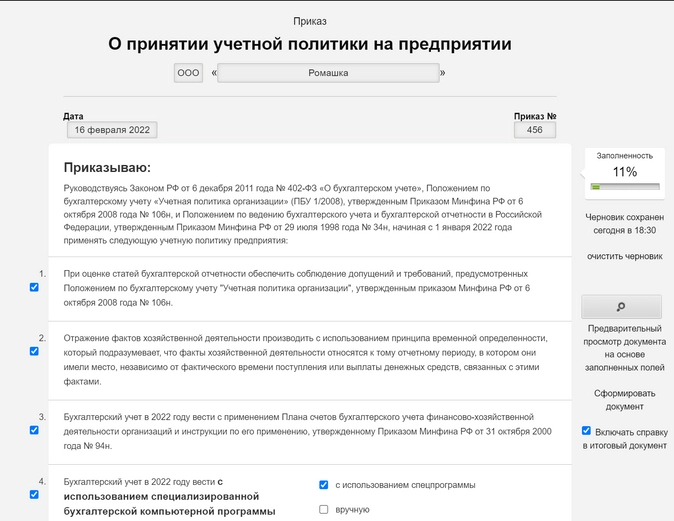

Стартовая страница выглядит так:

Все кнопки активные, выбираете нужную — и понеслась:

В итоге будет полноценный документ, который можно скачать, распечатать и подписать.

Для скачивания в конце будет вот такая кнопка:

Отчетность в ПФР

https://es.pfrf.ru/#services-u

С помощью этих сервисов можно сформировать, загрузить и отправить отчетность. Чтобы воспользоваться ими, необходимы регистрация на Госуслугах и усиленная квалифицированная электронная подпись.

Там же можно воспользоваться и другими бесплатными сервисами от ПФР.

Заполнение бланков

https://formz.ru/

С помощью сервиса можно заполнить и распечатать бланки. А после регистрации можно сохранять формы и вести журнал.

Выбираете нужный документ, вбиваете данные, нажимаете «Сохранить» и (или) «Печать». Так начинается форма для заполнения УПД:

На сайте много различных бланков: счет, накладная, акт, актуальная форма счет-фактуры, ТТН, ПКО, РКО, товарный чек, доверенность. путевой лист, различные приказы и т.д. Есть бланки и для частных лиц.

Конструктор типовых уставов

https://www.klerk.ru/tool/479238/

По сути, это конструктор от Минэкономразвития России. Просто введите свои данные и заберите правильный шаблон.

Выглядит ввод так:

Для работы с документами

Сотни странных заказчиков, неопытных менеджеров и прочих неприятных персонажей издеваются над бухгалтером по нескольку раз на день. То попросят что-то исправить в готовом документе, то наделают кучу грамматических ошибок, то пришлют реквизиты в PDF., а то и вовсе голосовым сообщением. Ловите несколько полезных сервисов на этот случай.

Онлайн-конвертер форматов

https://www.ilovepdf.com/ru

Преобразовывает все, что вам нужно, в PDF или наоборот. Может разделить или наоборот объединить документы, вырезать нужный вам фрагмент и так далее.

Например, можно загрузить сканы разных документов и собрать их в единый PDF-файл.

Мало того: сервис позволяет даже отредактировать PDF или поставить водяные знаки.

Проверка текста документа

https://advego.com/text/

https://glvrd.ru/

Орфографию, пунктуацию, стилистику писем, приказов и прочих документов лучше проверять именно в этих сервисах — глаз у вас может замылиться и какие-то обидные мелочи вы сами можете не заметить.

С Главредом осторожнее: текст приказа, устава или других подобных документов он может «не одобрить», потому что этот сервис больше настроен на информационный, чем на деловой стиль.

Проверка документов и текстов на оригинальность

http://text.num2word.ru/

Всякое бывает в работе — иногда надо сопоставить черновик документа с оригиналом, иногда — проверить, а не был ли опубликован какой-то текст на чьем-то сайте. В любом случае, этот сервис поможет понять, чем отличаются два текста.

На text.ru также можно проверить текст на оригинальность — сервис быстро найдет схожие тексты в интернете.

Для удаленки

Наверно, кто хотел, уже давно все настроил для работы из дома, но вдруг вы только начинаете? Ловите на этот случай пару полезных программ.

Google таблицы

https://docs.google.com/spreadsheets/u/0/?tgif=d

У них несколько ограниченный, по сравнению со стандартным Экселем, функционал, но зато есть возможность совместного доступа и быстрого редактирования в режиме онлайн.

Не надо крепить во вложения к письму многобайтный документ, достаточно просто отправить ссылку на таблицу.

Голосовой ввод

https://support.google.com/docs/answer/4492226?hl=ru

Тоже сервис Google, позволяет почувствовать себя настоящим боссом, которому некогда печатать документы самому — и он их надиктовывает. Но раз у бухгалтера не наблюдается личного секретаря — стоит попробовать онлайн сервисы для голосового ввода текста.

Штука, конечно, удобная, но имейте ввиду, что, во-первых, распознает он не все слова правильно (зависит от интонации, тембра, четкости языка говорящего), а во-вторых, пишет все сплошным текстом без всякого разделения на абзацы.

Добавить в «Нужное»

Проводки в бухгалтерском учете

Любая финансово-хозяйственная операция должна иметь отражение в бухгалтерском учете организации. Для этих целей существует метод двойной записи, то есть бухгалтер должен составлять проводки (п. 1 ст. 6, п. 3 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ).

Проводки в бухучете: план счетов

Для составления проводок организации должны использовать счета бухгалтерского учета, приведенные в Плане счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н.

Какие бывают счета бухгалтерского учета

Существуют следующие виды счетов:

- активные. Как следует из названия, на этих счетах учитываются активы организации. По дебету активных счетов отражается увеличение актива, а по кредиту – уменьшение. Начальное и конечное сальдо у таких счетов дебетовое. К активным счетам можно отнести счет 01 «Основные средства», счет 50 «Касса», счет 51 «Расчетные счета»;

- пассивные. На этих счетах учитываются пассивы компании (источники средств). По дебету отражается уменьшение пассива, а по кредиту – увеличению. Сальдо у пассивных счетов (как начальное, так и конечное) кредитовое. К пассивным счетам, например, относится счет 02 «Амортизация основных средств», счет 05 «Амортизация нематериальных активов», счет 66 «Расчеты по краткосрочным кредитам и займам»;

- активно-пассивные. Это счета, на которых одновременно отражаются и активы организации, и пассивы. Сальдо у активно-пассивных счетов может быть, как дебетовым, так и кредитовым. А может быть одновременно и дебетовым, и кредитовым. Например, такое сальдо может быть у счета 76 «Расчеты с разными дебиторами и кредиторами»: сальдо по дебету счета 76 показывает наличие дебиторской задолженности, а по кредиту – кредиторской.

Примеры бухгалтерских проводок

Приведем примеры бухгалтерских проводок для начинающих.

Д51 – К62 – поступление денежных средств на расчетный счет от покупателей и заказчиков.

Д60 – К51 – поставщикам/подрядчикам с расчетного счета перечислены денежные средства за товары (работы, услуги).

Д20 – К70 – начислена зарплата работникам основного производства.

Д70 – К50 – работникам выплачена зарплата из кассы.

Полагаем, что принцип двойной записи понятен. Далее разберем некоторые типовые проводки.

Основные проводки в бухгалтерском учете: шпаргалка 2021

Всем организациям и ИП приходится взаимодействовать с контрагентами. Планом счетов предусмотрен счет 60 «Расчеты с поставщиками и подрядчиками». Он используется при отражении следующих операций:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

|

Поступили материально-производственные запасы |

10 «Материалы» (41 «Товары») |

60 |

|

Оказаны услуги (выполнены работы) |

20 «Основное производство» (26 «Общехозяйственные расходы», 44 «Расходы на продажу», 91 «Прочие доходы и расходы») |

60 |

|

Учтен входной НДС |

19 «НДС по приобретенным ценностям» |

60 |

|

Перечислена оплата поставщику |

60 |

51 «Расчетные счета» |

Напомним, что организации, применяющие общий режим налогообложения, являются плательщиками НДС. В общем случае реализация товаров, работ, услуг облагается НДС. Это значит, что покупатель сначала отражает в учете входной НДС, а затем при соблюдении определенных условий – принятие его к вычету. Последнее отражается проводкой Дебет счета 68 «Расчеты по налогам и сборам» – Кредит счета 19.

В свою очередь на счете 62 «Расчеты с покупателями и заказчиками» отражаются, очевидно, соответствующие расчеты.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

|

Учтена выручка |

62 |

90 «Продажи» |

|

Начислен НДС |

90 |

68 |

|

Получена оплата от покупателя |

51 |

62 |

Операции с прочими контрагентами (не поставщиками и не покупателями) отражаются на счете 76 «Расчеты с разными дебиторами и кредиторам».

Бухгалтерские проводки по расчетам с персоналом: примеры

Если в организации есть работники, значит, им необходимо платить зарплату. Расчеты по зарплате отражаются на счете 70 «Расчеты с персоналом по оплате труда». Напомним, что на сумму зарплаты работодатель начисляет страховые взносы, а также удерживает из зарплаты НДФЛ.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

|

Начислена зарплата |

20 (26, 44) |

70 |

|

Начислены страховые взносы |

20 (26, 44) |

69 «Расчеты по социальному страхованию и обеспечению» |

|

Удержан НДФЛ |

70 |

68 |

|

Перечислена зарплата |

70 |

51 (50 «Касса») |

Если работнику начислена другого рода выплата (не зарплата), например, матпомощь, то для отражения таких операций используется счет 73 «Расчеты с персоналом по прочим операциям».

| Операция | Дебет счета | Кредит счета |

|---|---|---|

|

Начислена матпомощь |

91 |

73 |

|

Начислены страховые взносы на сумму матпомощи, облагаемой взносами |

91 |

69 |

|

Удержан НДФЛ с суммы матпомощи, облагаемой НДФЛ |

73 |

68 |

|

Перечислена матпомощь |

73 |

51 (50) |

Бух проводки для начинающих с ответами по учету ОС: таблица

Многим организациям для ведения деятельности необходимы основные средства. Например, какое-либо дорогое оборудование, которое можно использовать дольше 1 года. Приобретение ОС в учете отражают так:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

|

Учтена стоимость ОС и дополнительные расходы (на доставку, монтаж и пр.) |

08 «Вложения во внеоборотные активы» |

60 |

|

Принято к учету приобретенное ОС |

01 «Основные средства» |

08 |

Если реализация оборудования облагалась НДС, то покупатель на ОСН должен будет отразить входной НДС при покупке (Д 19 – К 60), а затем сможет принять его к вычету (Д 68 – К 19). Амортизация ОС учитывается отдельно по кредиту счета 02 «Амортизация основных средств». Конкретная проводка зависит от того, как именно используется ОС: в основном производстве товаров (работ, услуг), для административно-управленческих целей или для продажи товаров (работ, услуг).

| Операция | Дебет счета | Кредит счета |

|---|---|---|

|

Начислена амортизация по ОС |

20, 26, 44 |

02 |

Проводки бухгалтерского учета: примеры (таблица)

В нашем отдельном материале вы найдете другие типовые проводки в табличной форме.

Почему важно правильно составлять бухгалтерские проводки

Дело в том, что законодательством предусмотрены штрафы за грубое нарушение требований к бухгалтерскому учету. Так, при первичном нарушении штраф может составить:

- 5000 руб. для организации;

- от 5000 руб. до 10000 руб. для ее должностных лиц.

Подробнее о том, что считается в данном случае грубым нарушением, можно узнать из ст. 120 НК РФ и ст. 15.11 КоАП РФ.

В конфигурации 1С Бухгалтерия возможно как ручное введение проводок, так и шаблонное введение типовых операций в автоматическом режиме. А с использованием облачных технологий СервисКлауд все становится еще проще.

Сегодня в нашей статье речь пойдет о том, без чего не обходится ни одна организация, ведущая хозяйственную деятельность. Для обеспечения точности бухгалтерских расчетов, каждая операция обязательно отображается на двух счетах, называемых корреспондирующими. Сумма одной операции при этом одинаковая для обоих счетов, только вот в одном счете она заносится в дебет, а в другом – в кредит. И именно такое двойное внесение одного и того же движения средств на разные счета называется бухгалтерской проводкой.

Проводки имеют регистрационное значение, то есть содержат информацию о проводимых действиях. А их двойная запись важна для контроля правильности ведения документов. Если суммы дебета и кредита на корреспондирующих счетах в конце периода совпадают, значит, все учетные операции проведены правильно.

Но даже для опытного бухгалтера проводки – не самая простая вещь, поэтому существует огромное количество онлайн форумов и сервисов, помогающих разобраться в классификации и правилах.

Типовые проводки и правила их выполнения.

Всего различных проводок насчитывается несколько десятков. По их отношению к видам бухгалтерского учета проводки можно поделить на несколько основных категорий.

Вот эти категории:

-

Основные средства

-

Денежные средства

-

Кассовые операции

-

Затраты и себестоимость

-

Материалы

-

Бухгалтерский учет товаров

-

Учет готовой продукции

-

Инвентаризация

В первую очередь стоит помнить, что без первичного документа проводки не осуществляются, и, если первичный документ получен в электронном виде, необходимо последующее получение оригинала или онлайн валидация посредством электронной подписи.

Во-вторых, важно правильно определять тип счета по отношению к балансу и точно указывать кодировку вида хозяйственной деятельности или счета, к которому операция относится. Например, касса или расчетный счет.

Дело в том, что в бухгалтерском учете обычно не указывают описание операций, а запись выглядит примерно таким образом 100000 – Д51 – К62. Для несведущих напоминает тайный шифр или абракадабру, а для бухгалтера все понятно.

Чтобы не путаться в типе проводки, можно использовать онлайн справочник или встроенные возможности бухгалтерских программ, таких, как, например, 1С. А еще лучше работать с удаленными версиями этих программных продуктов

Естественно, основные трудности в двойном учете возникают, когда подобные действия проводятся вручную. Делая проводки без поддержки онлайн или офлайн справочника типовых операций, приходится полагаться на собственную память и готовиться к ошибкам.

Если же вы используете инструменты, содержащиеся в бухгалтерских продуктах 1С, задача существенно упрощается. В конфигурации 1С Бухгалтерия возможно, как ручное введение проводок, так шаблонное введение типовых операций в автоматическом режиме. Здесь вы точно не ошибетесь с видом операции и не забудете внести сумму как в дебет, так и в кредит корреспондирующих счетов.

А в случае использования удаленного сервиса 1С бухгалтерские проводки онлайн вообще можно делать, находясь у себя дома, в командировке и даже в другой стране.

Делайте грамотные бухгалтерские проводки онлайн при помощи программ 1С.