Кто обязан применять ФСБУ 5/2019 «Запасы»

Изменения в части ведения учета по запасам коснулись практически всех компаний. Исключение составляют бюджетные организации.

Воспользоваться правом отказаться от применения нового стандарта могут и микроорганизации, применяющие упрощенные методы ведения учета. Отказ от применения ФСБУ 5/2019 должен быть зафиксирован в учетной политике организации на текущий налоговый период. В этом случае стоимость запасов учитывается в составе расходов того налогового периода, когда они были получены.

Микропредприятия при приобретении запасов составляют следующие проводки:

|

Дт 90.2 / Кт 60 |

Отражены приобретение и единовременное списание запасов в расходы текущего периода |

|

Дт 19 / Кт 60 |

Отражен входящий НДС (когда компания является плательщиком НДС) |

Все остальные субъекты экономической деятельности обязаны были перейти на новый порядок учета запасов начиная с 01.01.2021 (согласно п. 2 ФСБУ 5/2019).

Что включено в состав запасов по новому ФСБУ 5/2019

В ПБУ 5/01, действовавшем до конца 2020 года, не существовало четко прослеживаемой зависимости понятия «запасы» со сроком полезного использования. Поэтому основные средства, стоимость которых не превышала установленного законодательством лимита, зачастую отражались на счете 10 «Материалы». В свете перехода на новый ФСБУ в состав запасов могут быть включены лишь те ТМЦ, которые используются или реализуются в рамках обычного операционного цикла или же на протяжении периода, не превышающего 12 месяцев.

Таким образом, ответ на вопрос: что по новым правилам следует отнести в состав запасов — можно найти в п. 3 нового стандарта: запасами признаются активы, потребляемые и используемые субъектом экономической деятельности на протяжении 12 месяцев или же в течение одного операционного цикла.

Однако что понимать под операционным циклом, в новом ФСБУ не указано.

Операционный цикл производства

Обратившись к формулировкам, предложенным нам международными стандартами, под операционным циклом следует понимать промежуток времени с момента приобретения активов, предназначенных для производства, и до их реализации в виде денежных средств или их эквивалентов (п. 68 МСФО (IAS) 1 «Представление финансовой отчетности»).

Помимо МСФО похожее определение можно встретить в п. 7.1 ПБУ 1/2008 «Учетная политика организации».

На языке бухгалтера это период можно отразить временем между:

|

Дт 10 (20; 41) / Кт 60 |

Отражено приобретение ТМЦ без учета НДС (приняты к учету работы; поступили активы, приобретенные с целью использования в обороте в качестве товаров) |

|

и |

|

|

Дт 62 / Кт90 |

Расчеты с покупателями и заказчиками. Реализация |

|

Дт 90 / Кт 43 (41; 20) |

Реализация готовой продукции (товаров; продукции основного производства) |

Если стандартный операционный цикл организации нельзя четко идентифицировать, то допускается условное признание его длительности 12 месяцев (п. 68 МСФО (IAS)1).

Если же операционный цикл заведомо меньше 12 месяцев, то расчет длительности цикла делать не нужно. Для квалификации запасов принимается условное значение 12 месяцев. Воспользоваться этим правилом имеют право большинство организаций как оптовой и розничной торговли, так и те организации, которые оказывают услуги.

Часто возникает вопрос: что делать, если обычная продукция не была реализована в течение 12 месяцев? Ответ на этот вопрос предельно прост: при квалификации товарно-материальных ценностей (ТМЦ) учитывается обычная практика, т. е. при случайных отступлениях от общеустановленных стандартов организации такой ТМЦ не перестает быть запасом.

При длительном производстве операционный цикл, превышающий 12 месяцев, следует обосновать расчетом и оформить его в качестве приложения к учетной политике для целей бухгалтерского учета.

Способы оценки незавершенного производства и готовой продукции

При оценивании НЗП и готовой продукции организация может применять один из следующих способов:

- Фактическая себестоимость. Формируется исходя из прямых произведенных затрат, связанных с выпуском продукции, а также косвенных затрат (пп. 23, 24 ФСБУ 5/2019). Косвенные расходы должны быть распределены пропорционально между той продукцией, к которой они относятся.

- По объему прямых затрат. Для этого следует разработать и утвердить перечень прямых затрат и закрепить его в учетной политике организации, основываясь на отраслевых инструкциях и учитывая особенности производства. К прямым затратам относятся:

- расходы на приобретение сырья и комплектующих;

- расходы на оплату труда сотрудников производственных подразделений, включая налоги и взносы;

- амортизация основных средств с дифференциацией по видам продукции, для производства которой они используются.

- По объему плановых затрат. Рассчитывается на основе нормативных объемов исходя из планового объема производства и стандартной загрузки производственного оборудования. При расчете должны быть учтены затраты:

- на приобретение сырья и комплектующих;

- топлива;

- электрической энергии;

- трудовых и иных ресурсов,

Подробнее о том, когда и какой способ лучше использовать, можно узнать из Готового решения от «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

При изменении условий производства допустима корректировка нормы. Дельту между фактической себестоимостью и стоимостью по плановым затратам необходимо включать в себестоимость продаж в том отчетном периоде, когда эта разница выявлена (п. 27 ФСБУ 5/2019).

ВАЖНО! Законодательством не запрещается использовать сочетание нескольких способов оценки НЗП и готовой продукции одновременно.

Определение стоимости НЗП на конец отчетного периода

Принято, что стоимость НЗП по учетным данным определяется только при единичном производстве. При иных обстоятельствах решение, какую сумму необходимо отнести на стоимость готовой продукции или на себестоимость продаж, а какую оставить на затратных счетах, принимается расчетным путем. Для этого:

- Определяется объем НЗП на конец отчетного периода:

- Путем инвентаризации: дифференцируя по степеням готовности изделия, согласно технологического циклу. Значения коэффициентов готовности берутся из технологических карт.

- Расчетным методом. Для этого можно использовать следующую формулу:

Кнзп — количество единиц НЗП.

T — продолжительность одного производственного цикла. В случае незапланированного простоя значение увеличивается на время простоя.

t — количество дней (часов, недель) цикла, не окончившееся в отчетном периоде и перешедшее на следующий отчетный период.

ВПt — нормативный объем производства, перешедший с отчетного периода на следующий отчетный период и заканчивающийся в t-й день последнего.

- Расчет стоимости НЗП на конец периода:

- Если учет ведется по фактической себестоимости или по прямым затратам, то можно воспользоваться предложенной формулой:

В свою очередь расчет коэффициента можно произвести с помощью формулы ниже:

- При определении НЗП по плановым затратам следует определить те затраты, которые относятся к остатку НЗП. При этом НЗП следует принимать в расчет по данным фактического учета, находящийся на балансе организации в разрезе каждой стадии производства и плановой себестоимости единицы продукции на каждом из таких этапов. В расчете следует применить коэффициент готовности.

Незавершенное производство в бухгалтерском учете

В бухгалтерском учете принято отражать производственные затраты в разрезе видов производимой продукции и статей затрат по дебету счетов:

- 20 — основное производство;

- 23 — вспомогательное производство;

- 29 — обслуживающие производства и хозяйства.

Аккумулированные на этих счетах затраты, согласно п. 27, подп. «а» п. 43 ФСБУ 5/2019, списываются в счет:

- себестоимости продаж;

- стоимости готовой продукции (счет 43); принцип отражения может отличаться в зависимости от учетной политики организации;

- фактической себестоимости;

- учетной стоимости при корректировке до фактической стоимости на конец отчетного периода; отклонения от учетной стоимости фиксируются на счете 43;

- плановой себестоимости;

- готовой продукции, оцененной по прямым затратам;

- прямых и косвенных затрат, израсходованных на выпуск продукции, согласно правилам, зафиксированным в учетной политике;

- выпуска готовой продукции.

На счетах 20 (23, 29) на конец отчетного периода необходимо сохранить только стоимость НЗП по применяемой в организации типу оценки.

Бухгалтерские проводки для учета незавершенного производства

Для вашего удобства все проводки мы свели в единую таблицу:

Определение стоимости готовой продукции

Общепринято оценивать стоимость готовой продукции (ГП) по учетным данным, однако в некоторых случаях допустимо применение расчетного метода.

После оценки НЗП можно воспользоваться предложенной нами формулой для расчета стоимости готовой продукции по фактическим или прямым затратам:

При ведении учета ГП по нормативной себестоимости рассчитать ее стоимость возможно путем перемножения количества произведенной продукции на значение нормативных затрат на единицу продукции.

ВАЖНО! Рекомендация от «КонсультантПлюс»

Если вы учитываете готовую продукцию по фактической себестоимости или по прямым затратам, то для оперативного учета удобно использовать учетные цены. В качестве учетных цен можно применять полную плановую (нормативную) себестоимость продукции или плановую (нормативную) себестоимость по прямым затратам.

Подробнее об учетных ценах читайте в К+. Пробный доступ к системе бесплатен.

В случае применения справедливой стоимости нужно найти произведение справедливой стоимости единицы продукции на количество.

Готовая продукция в бухгалтерском учете

Для оприходования ГП из производства следует использовать Дт счета 43, а при ее реализации — Кт того же счета.

Поступление готовой продукции необходимо учитывать в зависимости от применяемого в организации способа оценки ГП.

Если используется способ учета по фактической себестоимости или прямым затратам, то предпочтительно воспользоваться учетными ценами. Проводки регистрируются по учетной цене, а отклонения, выявленные по итогам отчетного периода, списывают со счетов НЗП на счет 43 — отклонения.

В случаях, когда применение учетных цен не предусмотрено, выход готовой продукции необходимо отражать на конец отчетного периода после осуществления дифференциации фактических затрат между НЗП и готовой продукцией.

Если готовая продукция учитывается по нормативной себестоимости, то отклонение от фактических затрат рекомендуется отражать при помощи счета 40. Готовая продукция отражается по Дт счета 43 по нормативной себестоимости в корреспонденции с Кт счета 40. В конце периода проводится оценка, и сумма, превышающая оценку НЗП, отражается по Дт счета 40. Сумму отклонений отражают по счету 90.02 (п. 27 ФСБУ 5/2019).

Если счет 40 в организации не используется, то в течение одного отчетного периода готовую продукцию следует отражать на счете 43 в корреспонденции со счетами 20, 23 и 29. Сумма отклонений отражается в составе себестоимости продаж.

В сводной таблице приведены все возможные проводки при учете готовой продукции:

Списание готовой продукции при реализации также следует корректно отразить в бухгалтерском учете.

Для этого выручка от реализации готовой продукции (без НДС) отключается в составе доходов от основных видов деятельности на дату перехода права собственности. Одновременно в себестоимости продаж, согласно подп. «а» п. 43 ФСБУ 5/2019 необходимо отразить:

- фактическую себестоимость реализованной продукции (если не создается резерв под обесценивание);

- фактическую себестоимость с учетом корректировку на сумму резерва.

По новым правилам (п. 36 ФСБУ 5/2019) себестоимость готовой продукции при списании должна быть рассчитана одним из следующих способов:

- по себестоимость каждой единицы продукции;

- по средней себестоимости;

- способ ФИФО (первый пришел, первый вышел).

При применении учетных цен себестоимость реализованной продукции списывается с учетом отклонений, относящихся к конкретному виду продукции. Расчет суммы отклонений можно произвести по следующей формуле:

Проводки, которые необходимо сделать в бухгалтерской базе, представлены вашему вниманию в сводной таблице:

Оценка незавершенного производства и готовой продукции в случае обесценивания

При обесценивании НЗП или готовой продукции очень важно, чтобы балансовая стоимость запасов была равна чистой стоимости продаж.

Вполне очевидно, что если выпущенная продукция была принята к учету по справедливой стоимости, то и на каждую отчетную дату она должна сохранять в учете справедливую стоимость. В случае возникновения изменений этой стоимости они должны быть включены в доходы или расходы по обычным видам деятельности за отчетный период (подп. «а» п. 34 ФСБУ 5/2019) с использованием проводок, предложенных в таблице:

Итоги

С 2021 года учитывать готовую продукцию нужно в соответствии с нормами ФСБУ 5/2019. В данной статье мы подробно рассмотрели алгоритм бухгалтерского учета готовой продукции с учетом норм нового стандарта.

В бухгалтерском учете выручка от готовой продукции ‒ это доходы, полученные от обычных видов деятельности. Наш эксперт в своей статье рассказывает об основных моментах по формированию себестоимости готовой продукции, счетам учета продукции, а также об отражении выручки при её реализации.

Готовая продукция. Себестоимость: прямые и косвенные расходы

Готовая продукция ‒ это часть запасов, конечный результат производственного цикла, актив, законченный обработкой (комплектацией), технические и качественные характеристики которого соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством, предназначенный для продажи в ходе обычной деятельности организации (подп. «в» п. 3 ФСБУ 5/2019 «Запасы», утвержденного Приказом Минфина России от 15.11.2019 № 180н).

В фактическую себестоимость готовой продукции включаются затраты, прямо относящиеся к производству конкретного вида продукции ‒ это прямые затраты, и затраты, которые не могут быть прямо отнесены к производству конкретного вида продукции ‒ это косвенные затраты.

Классификация затрат на прямые и косвенные определяется организацией самостоятельно.

Прямые затраты ‒ расходы, связанные с производством отдельных видов продукции (на сырье, основные материалы, покупные изделия и полуфабрикаты, основную заработную плату производственных рабочих, страховые взносы в ФСС РФ, ПФР, ФФОМС с такой зарплаты, амортизация основных средств, используемых при производстве продукции, и др.), которые могут быть прямо и непосредственно включены в их себестоимость (п. 20 Основных положений).

Прямые затраты непосредственно относятся к конкретному виду продукции или нескольким видам продукции, имеющим пропорциональную связь с объемом работ по изготовлению каждого из видов, затраты на производство которых могут быть распределены по признаку прямой связи (п. 5.7 Методических положений, утвержденных Приказом Минпромнауки России от 04.01.2003 № 2).

Косвенные ‒ расходы, связанные с производством нескольких видов продукции (расходы на содержание и эксплуатацию оборудования, цеховые, общезаводские и др.). Косвенные затраты распределяются между конкретными видами продукции обоснованным способом, установленным организацией самостоятельно (пп. 24 ‒ 25 ФСБУ 5/2019, п. 20 Основных положений).

По дебету счета 20 собираются прямые расходы, связанные непосредственно с выпуском продукции, с кредита счетов 02 «Амортизация основных средств», 10 «Материалы», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 60 «Расчеты с поставщиками и подрядчиками», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и др.

Косвенные затраты, как правило, предварительно учитываются на собирательно-распределительных счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Они распределяются между различными видами продукции пропорционально предусмотренной бухгалтерской учетной политикой показателям с помощью заранее рассчитанных коэффициентов (п. 4 ПБУ 1/2008). В качестве базы распределения могут быть выбраны: сумма начисленной заработной платы основных производственных рабочих, количество отработанных машино-часов, объем выпущенной продукции и т. д. Коэффициент распределения косвенных затрат рассчитывается путем деления величины косвенных затрат на общую сумму прямых затрат.

Не знаете, как лучше разрешить ситуацию? Аналитические материалы помогут разобраться.

подробнее

Учет готовой продукции

Есть несколько способов учета в бухгалтерском учете готовой продукции в зависимости от применяемого способа оценки.

При учете готовой продукции по фактической себестоимости (или по прямым затратам) для оперативного учета продукции удобно использовать учетные цены. В качестве учетных цен можно быть применена полная плановая (нормативная) себестоимость продукции или плановая (нормативная) себестоимость по прямым затратам.

В данном случае в течение отчетного периода по мере поступления готовой продукции на склад формируются проводки по учетной цене. По итогам отчетного периода выявляют отклонения фактических затрат от учетной цены и списывают их со счетов учета незавершенного производства на отдельный субсчет счета 43.

Если применяются учетные цены, то проводки по оприходованию готовой продукции необходимо сделать по итогам отчетного периода, после того как фактические затраты распределятся между незавершенным производством и готовой продукцией.

При учете готовой продукции по плановой (нормативной) себестоимости отклонения от фактических затрат удобно выявлять с использованием счета 40. В данном случае в течение отчетного периода выпущенную готовую продукцию принимают к учету на счет 43 по плановой (нормативной) себестоимости с кредита счета 40. По итогам отчетного периода сумму затрат, превышающую оценку незавершенного производства на конец отчетного периода, списывается в дебет счета 40.

Выявленная сумма отклонений относится на счет 90, субсчет 90-2. Если отклонение отрицательное (фактическая себестоимость меньше плановой (нормативной) себестоимости), оно учитывается сторнировочной записью (п. 27 ФСБУ 5/2019, Инструкция по применению плана счетов).

Если при производстве готовой продукции не используется счет 40, то в течение отчетного периода ее учитывают напрямую со счета 20 (23, 29) на счет 43, сумма отклонений, выявленная расчетным путем на конец отчетного периода, списывается на себестоимость продаж со счета 20 (23, 29).

Учет готовой продукции по справедливой стоимости учитывается на счете 43 в оценке, предусмотренной учетной политикой для незавершенного производства. Разницу между оценкой незавершенного производства и справедливой стоимостью продукции включается в доходы или расходы по обычным видам деятельности с отнесением непосредственно на счет 90 (пп. 4, 5 ПБУ 9/99 «Доходы организации», пп. 4, 5, 9 ПБУ 10/99, п. 34 ФСБУ 5/2019).

Производство готовой продукции в бухгалтерском учете может быть отражено следующими проводками.

1) Если готовая продукция учитывается на счете 43 по фактической себестоимости:

Дт 43 ‒ Кт 20 (23, 29) ‒ отражена фактическая себестоимость выпущенной готовой продукции.

2) Если готовая продукция учитывается на счете 43 по прямым затратам:

Дт 43 ‒ Кт 20 (23, 29) ‒ по итогам отчетного периода: отражены прямые затраты на выпуск готовой продукции.

3) Если готовая продукция учитывается на счете 43 по фактической себестоимости или по прямым затратам с применением учетной цены:

Дт 43-учетная цена – Кт 20 (23, 29) ‒ по мере оприходования продукции: оприходована готовая продукция по учетной цене;

Дт 43-отклонение – Кт 20 (23, 29) ‒ по итогам отчетного периода: отражена сумма отклонения фактической себестоимости (или оценки по прямым затратам) от стоимости по учетным ценам прямой или сторнировочной записью.

4) Если готовая продукция учитывается на счете 43 по сумме плановых (нормативных) затрат, отклонения выявляются на счете 40:

Дт 43 ‒ Кт 40 ‒ по мере оприходования продукции: оприходована продукция по плановой (нормативной) себестоимости;

Дт 40 – Кт 20 (23, 29) ‒ по итогам отчетного периода: списаны затраты, превышающие стоимость незавершенного производства на конец отчетного периода;

Дт 90-2 – Кт 40 ‒ по итогам отчетного периода: списана выявленная сумма отклонений прямой или сторнировочной записью.

5) Если готовая продукция учитывается на счете 43 по сумме плановых (нормативных) затрат без использования счета 40:

Дт 43 – Кт 20 (23, 29) ‒ по мере оприходования продукции: оприходована продукция по плановой (нормативной) себестоимости;

Дт 90-2 – Кт 20 (23, 29) ‒ по итогам отчетного периода: списаны затраты в сумме, превышающей стоимость незавершенного производства на конец отчетного периода прямой или сторнировочной записью.

6) Если готовая продукция учитывается на счете 43 по справедливой стоимости, оценка незавершенного производства ‒ по нормативной (плановой) себестоимости:

Дт 43 – Кт 20 (23, 29) ‒ по мере оприходования продукции: оприходована продукция по нормативной (плановой) себестоимости;

Дт 43 – Кт 90-1 ‒ по мере оприходования продукции: списана положительная разница между справедливой стоимостью и нормативной (плановой) себестоимостью

или

Дт 90-2 – Кт 43 ‒ по мере оприходования продукции: списана отрицательная разница между справедливой стоимостью и нормативной (плановой) себестоимостью.

Решайте текущие вопросы бухгалтерии быстро и легко с типовыми ситуациями.

подробнее

Бухгалтерский учет выручки от продажи готовой продукции

Выручка от продажи готовой продукции (без НДС) включается в доходы по обычным видам деятельности на дату перехода права собственности на нее к покупателю (пп. 3, 5, 12 ПБУ 9/99).

В общем случае в периоде признания выручки от продажи готовой продукции в себестоимость продаж списываются следующие расходы (пп. 5, 9 ПБУ 10/99, подп. «а» п. 41, подп. «а» п. 43 ФСБУ 5/2019):

- фактическая себестоимость реализованной продукции, если резерв под обесценение по ней не создавался;

- фактическая себестоимость, скорректированная на сумму созданного резерва под обесценение.

Себестоимость готовой продукции при ее списании рассчитывается одним из способов (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени поступления единиц (способ ФИФО).

Если в организации используются учетные цены, то стоимость проданной готовой продукции списывается в оценке по учетной цене и дополнительно по итогам отчетного периода списывается с отдельного субсчета счета 43 сумма отклонений, относящаяся к проданной продукции. Если отклонение отрицательное, оно списывается сторнировочной записью (Инструкция по применению плана счетов).

При реализации продукции, оцениваемой по справедливой стоимости, в себестоимость продаж списывается ее справедливая стоимость. Если проводится дополнительная переоценка готовой продукции на дату ее реализации, то применять методы расчета себестоимости готовой продукции при списании нет необходимости.

В бухгалтерском учете при продаже готовой продукции в учете организации могут быть следующие проводки:

Дт 62 – Кт 90-1 ‒ отражена выручка от продажи готовой продукции;

Дт 90-03 – Кт 68 ‒ начислен НДС (при работе на ОСН);

Дт 90-02 – Кт 43 ‒ списана стоимость проданной готовой продукции

в случае:

Дт 90-02 – Кт 43 – если в учете применяются учетные цены: списана сумма отклонений от учетной стоимости, относящаяся к проданной продукции прямой или сторнировочной записью;

Дт 90-02 – Кт 14 ‒ если ранее был создан резерв под обесценение проданной готовой продукции: (сторно) списан резерв под обесценение проданной готовой продукции.

Важно! В массовом и серийном производстве готовую продукцию допускается оценивать в сумме прямых затрат без включения косвенных затрат или сумме плановых (нормативных) затрат (п. 27 ФСБУ 5/2019).

Методы распределения косвенных затрат должны быть закреплены в учетной политике организации (пп. 2, 4 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 № 106н).

Вопрос

Как отражать в бухгалтерском учете реализацию полуфабрикатов собственного производства?

Ответ

Реализацию полуфабрикатов собственного производства отражайте аналогично продаже готовой продукции.

В соответствии с Инструкцией по применению плана счетов бухгалтерские записи при реализации полуфабрикатов будут следующие:

Дт 62 ‒ Кт 90-01 ‒ признана выручка от продажи полуфабрикатов;

Дт 90-03 ‒ Кт 68 ‒ начислен НДС (деятельность на ОСН);

Дт 90-02 ‒ Кт 21 (20, 23 и др.) ‒ списана себестоимость проданных полуфабрикатов;

Дт 51 ‒ К62 ‒ получены денежные средства от покупателя.

Заключение

Готовая продукция принимается к учету по фактической себестоимости. Она определяется в порядке, установленном пп. 23 ‒ 27 ФСБУ 5/2019. В фактическую себестоимость готовой продукции не включаются затраты, которые не являются необходимыми для ее производства (п. 26 ФСБУ 5/2019). Информация о наличии и движении готовой продукции отражается на счете 43 «Готовая продукция».

Если готовая продукция учитывается по плановой (нормативной) стоимости, разница между ней и фактической себестоимостью относится на уменьшение (увеличение) суммы расходов от продажи готовой продукции отчетного периода, в котором эта разница выявлена (п. 27 ФСБУ 5/2019). При учете готовой продукции по нормативной (плановой) себестоимости для выявления разницы между фактической себестоимостью и стоимостью готовой продукции по нормативной себестоимости может использоваться счет 40 «Выпуск продукции (работ, услуг)» (Инструкция по применению плана счетов). Счет 40 ежемесячно закрывается на счете 90 «Продажи» и сальдо на отчетную дату не имеет.

В общем порядке бухгалтерский учет выручки при продаже готовой продукции идентичен другим операциям реализации. При этом при списании себестоимости задействуются соответствующие счета учета себестоимости (отклонения).

Одним из эффективных методов планирования и экономического анализа деятельности организации является анализ реализации готовой продукции в разрезе ее себестоимости. Анализ помогает организации оценить и спрогнозировать факторы, влияющие на изменение выручки в разрезе себестоимости расходов, определения цены продажи, рентабельности производства.

Решайте текущие вопросы бухгалтерии быстро и легко с типовыми ситуациями.

подробнее

Автор: ведущий экономист-консультант «ЧТО ДЕЛАТЬ КОНСАЛТ» Татьяна Чапаева

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Добавить в «Нужное»

Отгружена покупателям готовая продукция

Как отражается выпуск готовой продукции в бухгалтерском учете, мы рассказывали в нашей консультации. Об учете отгрузки и реализации готовой продукции расскажем в этом материале.

Проводки по отгрузке готовой продукции

Фактически отгрузка готовой продукции – это физическая ее передача, к примеру, от продавца к покупателю. Как правило, отгрузка продукции сопровождается ее реализацией, т. е. передачей права собственности на продукцию от продавца к покупателю. Поэтому если отгружена покупателям готовая продукция, проводки не ограничиваются записями только по списанию продукции с бухгалтерского учета. Ведь одновременно отражаются как расход в виде списанной себестоимости готовой продукции, так и доход от продажи, а также начисленный НДС в момент отгрузки, если операция облагается этим налогом.

Это означает, что комплекс бухгалтерских проводок при реализации продукции обычно состоит из следующих записей (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражена выручка от продажи готовой продукции | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» |

| Списана себестоимость отгруженной готовой продукции | 90, субсчет «Себестоимость продаж» | 43 «Готовая продукция» |

| Начислен НДС с продажи готовой продукции | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» |

Но бывает и так, что когда отгружена готовая продукция, проводки по признанию дохода и расхода не формируются. Это касается случая, когда отгрузка продукции производится с особым порядком перехода права собственности. К примеру, это право переходит к покупателю в момент оплаты. Соответственно, если отгружена продукция, которая еще не оплачена, проводка по ее списанию с бухучета формируется такая (п. 12 ПБУ 9/99, п. 16 ПБУ 10/99, Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 45 «Товары отгруженные» — Кредит счета 43

И начисляется НДС при отгрузке:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» — Кредит счета 68, субсчет «НДС»

Подробнее об основных проводках, которые делаются при продаже товаров и услуг, в т.ч. при безвозмездной реализации, мы рассказывали в отдельном материале.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Любое предприятие, осуществляющее свою деятельность на коммерческой основе, выпускает для продажи некоторый продукт. Это — разного рода товары, запчасти и материалы к ним, или услуги и определенные виды работ. По этой причине необходим грамотный учет готовой продукции для эффективной деятельности предприятия.

Как определить остатки готовой продукции на складе при расчете налога на прибыль?

Понятие готовой продукции и ее учета

Готовая продукция (ГП) – это завершенный продукт, который был выпущен в результате производства.

Он должен отвечать требованиям ГОСТов или ТУ, пройти контроль качества, быть собранным в полный комплект и отправленным на хранение на склад самого предприятия или заказчика.

ГП классифицируют на несколько видов:

- Валовая – это продукция, выпущенная предприятием за определенный отрезок времени. Выражается в денежной форме и включает в себя промежуточную, завершенную и конечную продукцию.

- Валовой оборот – это совокупность валовой продукции по всем цехам предприятия, включая работы производственного характера и внутренний оборот организации за некоторый промежуток времени.

- Сравнимая продукция – это продукция, которую предприятие выпускало ранее.

- Несравнимая продукция – впервые изготовленная в текущем отчетном периоде

Готовая продукция после производства поступает в ведение работника склада под материальную ответственность. Поступление фиксируется в количественном измерении, при необходимости с разделением на категории товаров. Для учета берется карточный или бескарточный метод. Складские остатки ГП регулярно проверяют инвентаризацией.

Вопрос: Как отразить в учете организации (поставщика) продажу готовой продукции покупателю и последующий возврат покупателем части проданной продукции (качество которой соответствует условиям договора)? Продажа и возврат готовой продукции приходятся на один календарный год.

Посмотреть ответ

Оформление готовой продукции и первичная документация

Для конечного продукта должны быть подготовлены следующие обязательные документы, требуемые при отпуске товара со склада:

- декларация или сертификат соответствия,

- гигиеническое заключение,

- качественное удостоверение,

- упаковочный ярлык и прочие бумаги, соответствующие категории товара, подтверждающие его качество и укомплектованность.

Без перечисленных документов фирма не имеет права продавать свой товар.

Все операции, совершаемые с участием ГП, сопровождаются первичными документами. Для каждой операции есть своя установленная форма документа.

Как отразить в бухгалтерском учете излишки, потери и недостачи готовой продукции, выявленные при инвентаризации?

Поступление на склад готовой продукции

Осуществляется с помощью Накладной на передачу готовой продукции в места хранения по форме МХ-18. В ней представлено:

- откуда и куда передается товар,

- корсчет,

- основная информация о товаре,

- его характеристики.

Документ подписывается сдающим и принимающим лицами, после чего направляется бухгалтеру.

Такую операцию можно осуществить и с помощью Приемо-сдаточной накладной, где указываются данные о складе, цехе, количестве перемещаемого товара и сведения о нем. Параллельно используют Приемо-сдаточную ведомость и Приемо-сдаточный акт, упрощающие процедуры складского учета.

Любое перемещение ГП в пределах складских помещений фиксируется в карточках складского учета (форма М-17) или книге складского учета (форма М-40). Стоимостные показатели отражаются в бухгалтерии.

Отгрузка со склада реализации

Со склада регулярно происходит отгрузка товара, оформление которой осуществляется с помощью накладной (форма М-19), накладной на отпуск материалов на сторону (форма М-15) и приказа-накладной. Все это — виды транспортных накладных, где подробно прописаны категории отгружаемых товаров. Транспортная накладная обязательно дополняется выставленным счетом на оплату (форма №868) и счет-фактурой, которая может быть отдельно отправлена в бухгалтерию контрагента в течение 5 дней с момента отгрузки.

Оформление процесса перемещения товара покупателю выполняется с помощью товарно-транспортной накладной по форме 1-Т и путевого листа грузового автотранспорта (форма №4-П). В этих документах содержится информация о грузе и особенностях его перевозки. Для получения товара, у представителя покупателя должна быть доверенность на получение груза.

Учет готовой продукции

С точки зрения ПБУ 5/01 «Учет материально-производственных запасов», готовая продукция считается МПЗ организации, назначение которых – реализация для принесения прибыли. В бухгалтерском балансе для учета ГП используют фактическую либо плановую себестоимость. Выбранный способ определяет дальнейшее отражение товара на балансовых счетах. Оценка ГП может производиться любым из нижеописанных методов:

Фактическая себестоимость

- Фактическая производственная себестоимость. Это совокупность всех расходов (включая общехозяйственных) на производство продукта. Проводятся по счету 20 «Основное производство», содержащему информацию обо всех производственных затратах. Применяется при малых объемах производства.

- Неполная производственная себестоимость. Это комплекс всех производственных расходов за исключением общехозяйственных: оплата труда управленческого персонала, отпускные и командировочные, амортизация и т.д. Благодаря такой оценке определяются «чистые» расходы производства, что позволяет эффективного планировать деятельность при имеющихся ограниченных ресурсах.

Какие затраты формируют полную себестоимость готовой продукции?

По учетным ценам

- Плановая производственная себестоимость. Метод применим при больших производственных объемах. Суть метода заключается в определении разницы между фактической и учетной себестоимостью, которую затем необходимо списать. Выполняются проводки по счету 40 «Выпуск продукции (работ, услуг)» либо по счету 43 «Готовая продукция».

- Оценка по оптовым, договорным ценам. Применима при стабильности отпускных цен. Но при этом она не характеризует себестоимость ГП. Метод основывается на разнице видов себестоимости, которая чаще всего бывает отрицательной.

- Оценка по розничным ценам. Принцип работы метода аналогичен вышеописанным в данной категории. Активно применяется на сегодняшний день.

ВАЖНО! При определении учетных цен номенклатуры важно придерживаться определенного соотношения фактической и учетной себестоимости. Другими словами, продукция, имеющая одинаковую фактическую себестоимость должна иметь одинаковую учетную цену.

Учет готовой продукции в проводках

Для синтетического учета материально-производственных запасов в бухучете применяются счет 40 «Выпуск продукции (работ, услуг)» или счет 43 «Готовая продукция».

Счет 40 является активно-пассивным. Его используют с целью сбора общих сведений о произведенных продуктах, работах и услугах за отчетный период. В дебет вносят фактическую себестоимость продукта, в кредит – плановую.

Оприходование ГП по учетным ценам выполняется такой проводкой:

- Дт 43 Кт 40

Фактическая себестоимость ГП учитывается так:

- Дт 40 Кт 20

На конец отчетного периода по счету 40 выявляется отклонение (сальдо), которое нужно списать. Если прослеживается перерасход (сальдо дебетовое), это отражается проводкой:

- Дт 90-2 Кт 40

Иначе (при экономии) отклонение списывается путем сторно следующим образом:

- Дт 90-2 Кт 40

Счет 40 закрывается и, в результате, сальдо не имеет.

Списание нормативной себестоимости реализованной ГП проводится:

- Дт 90-2 Кт 43

Выпущенную продукцию можно учитывать сразу на счете 43 «Готовая продукция». Счет 40 в данном случае нужен не будет.

- Дт 43 Кт 20

Этой проводкой приходуется ГП по учетным ценам. В конце месяца будет выявлено отклонение между фактической и учетной себестоимостью. Если имеет место перерасход, то делают еще одну запись, списав отклонение на дебетовый счет: Дт 43 Кт 20. Иначе делается сторно.

На реализованную продукцию себестоимость списывается проводкой:

- Дт 90-2 Кт 43

Аналогичным способом списывается перерасход. Если учетная себестоимость превышает фактическую, выполняется сторнировочная запись:

- Дт 90-2 Кт 43

Как в налоговом учете отражать реализацию готовой продукции?

В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

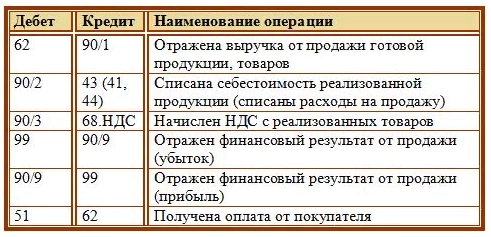

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

Счет 90 закрыт.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

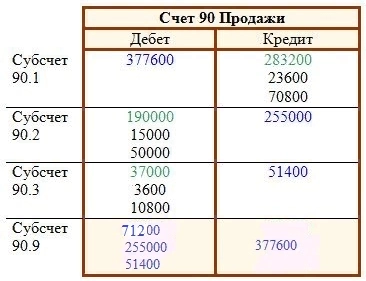

Пример закрытия 90 счета

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

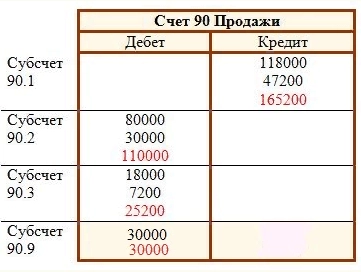

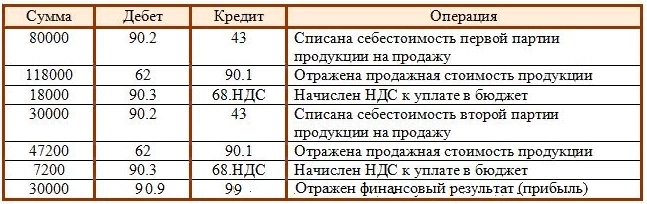

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

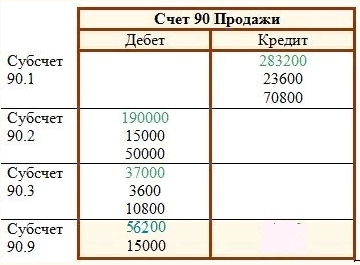

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).