Рабочие документы аудитора

Методика аудита программы IT Audit содержит более 500 шаблонов рабочих документов аудитора по основным разделам аудита.

|

Рабочие документы в IT Audit заполняются автоматически Документы сохраняются в файле Excel, Word и их удобно редактировать |

Групповое создание рабочих документов

В программе IT Audit предусмотрена возможность группового создания рабочих документов. Например, можно выбрать необходимые процедуры (например, Запросы аудируемому лицу, Внешние подтверждения и т.д.) и запустить групповое создание документов. Буквально за несколько секунд будут созданы десятки необходимых рабочих документов.

Групповое создание рабочих документов в IT Audit

Типы шаблонов рабочих документов в IT Audit

1. Шаблоны рабочих документов, заполняемые данными бухгалтерского учета (проводки, сальдо)

Программа IT Audit позволяет удобно заполнять рабочие документы аудитора данными бухгалтерского учета. Данная возможность позволит снизить время на документирование выполняемых аудиторских процедур.

Перед заполнением рабочих документов данными бухгалтерского учета, данные загружаются из программы 1С (несколько способов) и файла Excel

В рабочий документ выгружаются данные бухучета (дата операции, сумма, корреспонденция, содержание операции, аналитика (субконто) и т.д.), которые отобраны при проведении:

- нестатистической выборки, включая сплошную проверку отобранных операций

- статистической аудиторской выборки

В рабочие документы аудитора могут быть вставлены как уже проверенные записи, так и операции, по котором требуется подобрать документы для проверки.

По результатам проведения статистической выборки в рабочий документ будут выгружены:

- записи, отобранные статистическим методом (монетарная или собственно-случайная выборка)

- ключевые (специфические) элементы

- элементы, превышающие уровень существенности

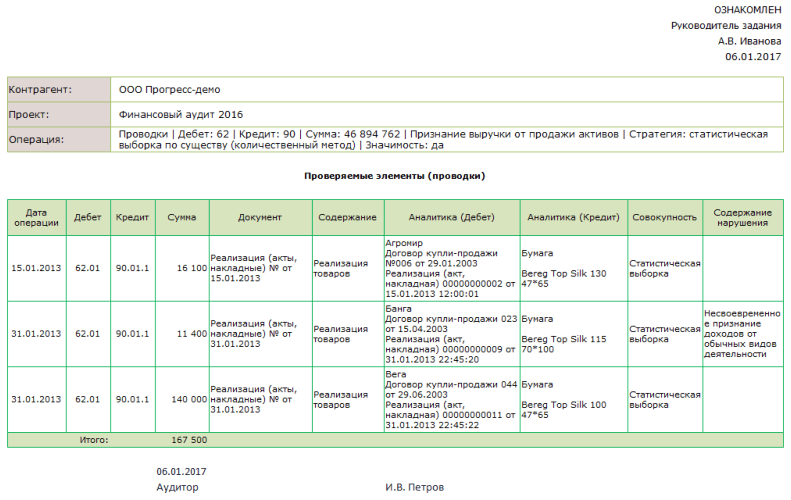

Заполнение рабочих документов данными бухучета в IT Audit

1.1. Общие шаблоны для заполнения данными бухучета: проводки, сальдо

По загруженным данным бухгалтерского учета (проводки, сальдо) заполняются рабочие документы следующими данными:

- дата, сумма операции, корреспонденция

- номер и дата документа, содержание операции

- аналитика (субконто) 1, 2 и 3 уровня по дебету и кредиту

- признак совокупности, которой принадлежит операции (например, статистическая, нестатистическая выборка и т.д.)

- содержание выявленного нарушения, задокументированное в программе аудитором

Образец бланка документа по проводкам

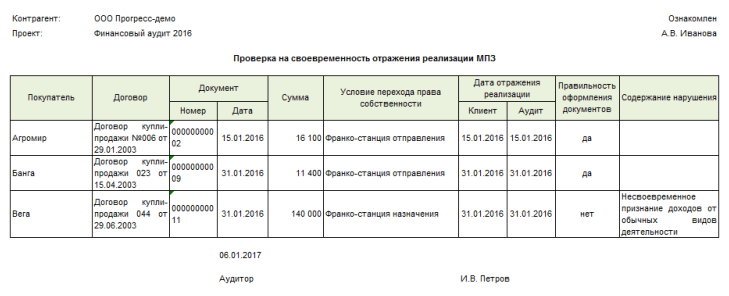

1.2. Индивидуальные шаблоны для заполнения данными бухучета, учитывающие особенность аудиторской процедуры

В методику проверки программы IT Audit включены шаблоны рабочих документов, учитывающие особенность проводимой процедуры. Например, в рабочем документе по аудиторской процедуре «Проверка на предмет своевременности отражения реализации МПЗ» дополнительно предусмотрены следующие поля:

- условие перехода права собственности

- дата отражения реализации по данным аудитора

- вывод аудитора о правильности оформления документов

Образец бланка рабочего документа по проверке реализации МПЗ

При необходимости в рабочий документ могут быть добавлены дополнительные столбцы, учитывающие особенности проверяемых данных. Столбцы добавляются как в обычном табличном редакторе Excel. Если аудитор не планирует заполнять предложенные поля, они могут быть удалены.

Создание собственных шаблонов документов производится с использованием модуля «Методолог»

2. Шаблоны документов, при заполнении которых не используются данные бухгалтерского учета

В программе IT Audit более 300 шаблонов рабочих документов, при заполнении которых не используются данные бухчета. Это разнообразные документы по планированию, запросы, анкеты, завершению аудита и т.п. При необходимости аудиторская компания может самостоятельно встроить в программу собственные шаблоны документов, в том числе и рекомедованные СРО.

|

Модуль Методолог позволяет встроить в IT Audit собственные документы Рабочие документы будут автоматически заполняться и храниться в программе |

Подготовка рабочих документов по МСА без данных бухучета в IT Audit

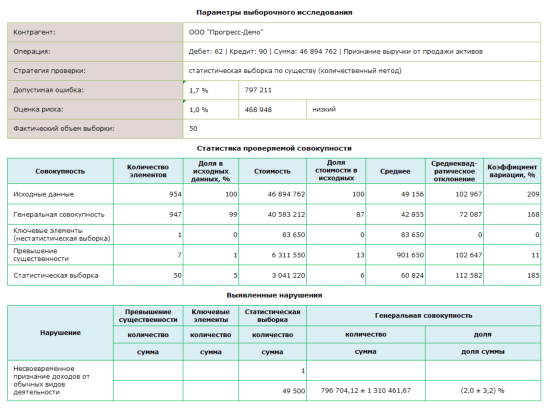

Рабочие документы по документированию аудиторской выборки

В программе предусмотрена возможность подготовки рабочих документов аудитора по результатам проведения выборочного исследования. Для подтверждения проведения аудиторской выборки формируется рабочий документ аудитора, содержащий статистические данные о проверенной совокупности и генеральной совокупности.

Отчет по результатам выборочного исследования

«Перекрестные ссылки» в рабочих документах

В программе IT Audit реализованы «перекрестные ссылки» в рабочих документах. Например, в рабочих документах можно делать ссылки на аудиторские процедуры, файлы рабочих документов, выявленные аудиторские риски и т.д.

Ссылка на процедуры в проекте

При нажатии на ссылку будет открыт один из типов данных:

- процедура или файл по процедуре

- нарушение или файл по нарушению

- выявленный аудиторский риск для его последующей оценки

- средство контроля с целью его оценки

Перекрестные ссылки в рабочих документах IT Audit

Вы ознакомились с возможностями программы IT Audit, но у вас оставить вопросы?

Проведем online-презентацию через Zoom. Ответим на вопросы

Порой достаточно 15 мин., чтобы показать «изюминки» программы

При сохранении файла из программы IT Audit в качестве даты создания документов подставляется дата выполнения процедуры. Данная дата может быть изменена аудитором на необходимую дату.

Документирование выявленных нарушений при проверке данных бухгалтерского учета

При документировании аудита по загруженным данным бухгалтерского учета устанавливается отметка об отсутствии ошибок или фиксируются выявленные нарушения. Нарушение может быть выбрано из списка типовых ошибок или же внесено новое, индивидуальное нарушение. Результаты проверки операций оформляются рабочими документами аудитора.

Выбор нарушений из справочника

Контроль качества подготовки рабочих документов

МСА 220 и МСКК 1 закреплена обязанность руководителя задания и контролера качества проверить аудиторскую документацию до выпуска аудиторского заключения. По результатам проверки собранных аудиторских доказательств в программе IT Аудит автоматически формируется информация о том, когда и какие рабочие документы были проверены руководителем задания и членами группы по контролю качества.

Завершение формирования файла по заданию

Предельные сроки завершения формирования файла по заданию по некоторым особым видам заданий могут устанавливаться законами или нормативными актами.

Согласно требованиям Междунарожных стандартов аудита (МСА) аудиторская организация должна установить предельные сроки формирования файла при завершении выполнения задания (п. 45, п. А54 Стандарта МСКК 1 «Контроль качества в аудиторских организациях…»). При проведении аудита предельный срок формирования файла по заданию обычно не превышает 60 дней после даты аудиторского заключения.

Хранение файлов документов аудитора

В п. А54 Стандарта МСКК 1 «Контроль качества в аудиторских организациях…» аудиторам рекомендовано сканировать оригиналы бумажных документов для последующего включения в файл по заданию.

В программе IT Аудит предусмотрена возможность хранения любых типов файлов (doc, xls, pdf, gif и т.д.) рабочих документов аудитора, включая отсканированные (сфотографированные) первичные документы клиента и документы постоянного файла.

В базу данных программы IT Audit могут быть загружены файлы:

- по процедурам (например, для хранения любых рабочих документов по результатам выполнения процедуры)

- по нарушениям (например, для хранения копий первичных документов, по которым выявлены нарушения)

В IT Audit все файлы рабочих документов нажатием одной кнопки выгружаются на внешний носитель и могут использоваться без программы (например, для предоставления документов при контроле качества)

Групповая выгрузка файлов из IT Audit на внешний носитель | Видео

Для обеспечения конфиденциальности и сохранности рабочих документов аудитора в программе предусмотрена возможность настройки прав доступа к данным аудируемого лица и сохранение всей документации по проверку.

Шаблоны рабочих документов аудитора

Методика аудита, включенная в программу IT Аудит, содержит более 400 аудиторских процедур и шаблонов рабочих документов аудитора.

Ключевой особенностью программы является возможность самостоятельно создавать свои шаблоны рабочих документов на основе файлов Word и Excel. Шаблоны рабочих документов могут быть настроены на автоматическое заполнение данным бухучета без привлечения программистов.

Групповое заполнение документов необходимой датой

В программе IT Audit предусмотрена возможность выделить необходимые процедуры (например, процедуры по разделу аудита) и установить по ним необходимую дату для формирования рабочих документов и требуемую стадию выполнения (например, «выполнено»).

Изменение стадии и даты по процедурам

Рабочие документы аудитора с точки зрения периода их оформления условно можно разделить на два типа:

-

рабочие документы, документирующие информацию о проверенных данных бухгалтерского учета. Такие документы целесообразно оформлять непосредственно во время проведения проверки. Подготка подобных документы после завершения проверки приводит к многократному увеличению времени, затраченного на их оформление.

С помощью программы IT Audit можно за 2-3 мин. оформить рабочий документ, подтверждающий проверку данных бухучета. И ничего потом вспоминать и искать не придется. Результаты аудиторской выборки можно оформить за 10 мин.

- формальные рабочие документы, которые можно оформить после окончания проекта (международные стандарты отводят на оформление результатов аудита 2 месяца)

См. также

На каких рутинных операциях аудитор может сэкономить время, используя IT Audit?

Добавить в «Нужное»

Документирование аудита

Необходимым условием в работе аудитора является наличие доказательной базы, которая формируется путем документирования аудита.

Нормативное регулирование

Документирование аудита регламентируется следующими стандартами:

- Международный стандарт аудита (МСА) 230 «Документирование»;

- Федеральные правила (стандарты) аудиторской деятельности (ПСАД) №2 «Документирование аудита».

Задачи, решаемые документированием аудиторской деятельности

Документирование аудита позволяет решать следующие задачи:

- позволяет команде аудиторов планировать и реализовывать аудит;

- дает возможность контролировать работу аудиторов на соответствие плану, на предмет учета рисков и т.д.;

- обеспечивает сбор и хранение доказательной базы под формирование аудиторского заключения;

- позволяет сохранять для будущих аудитов информацию об участках учета, на которые необходимо обращать внимание;

- позволяет осуществлять процедуры проверки качества аудита.

Требования к документированию

В соответствии с МСА 230 рабочие документы аудитора, являющиеся результатом документирования аудита, должны отвечать следующим критериям:

- содержать необходимую достаточную информацию для понимания процесса аудита;

- описывать этапы планирования, подготовки и реализации аудита, а также сроки аудиторских процедур;

- содержать выводы, полученные на основании собранных доказательств.

Техники документирования

Документирование может происходить в форме:

- записи (описание процессов, контролей, скрипты интервью, отчеты о проделанной работе, обзоры и полученные результаты);

- графики (графики трендов развития предприятия, воркфлоу проекта и т.д.);

- анкеты (чаще всего используются вопросники в части работы внутренних контролей);

- чек-листы (шаблонные документы, которые используются для фиксирования стандартных процедур);

- электронные ресурсы (базы данных, документы Excel, отчеты специализированных аудиторских программных продуктов).

Рабочие документы

В аудиторской практике распространенным является ведение двух комплектов рабочих документов: первый комплект является постоянным, второй – текущим. Каждый из комплектов, в свою очередь, может быть структурирован определенным образом, например, в составе постоянных документов могут быть документы, описывающие внутренние контроли в организации, в то время как в текущем комплекте будут разделы по контролям дебиторской задолженности в связи с определенными обстоятельствами, привлекшими внимание аудиторов в текущем аудите.

Постоянный комплект содержит документы, необходимые для понимания бизнеса предприятия, которые остаются релевантными из года в год и дают ретроспективу развития существенных аудиторских вопросов.

Текущий комплект содержит документы, которые необходимы для проведения текущего аудита.

Оформление рабочих документов

Каждый рабочий документ аудитора должен содержать следующую информацию:

- наименование аудируемой организации;

- аудируемый период;

- тема рабочего документа;

- дата подготовки документа;

- имена авторов документа;

- дата проверки и имена проверяющих аудиторов.

В аудиторских документах, посвященных определенным участкам учета, приводятся существенные положения по выявленным отклонениям, ошибкам, рискам, ссылки на используемые положения учетной политики организации, рабочую программу с перечнем тестов и т.д.

Важными элементами документирования аудита являются сохранность и конфиденциальность работы с документами. Аудитор должен обеспечить физические контроли доступа к документам (хранение в сейфе, в запираемом кабинете), а также систему электронной защиты документов, хранящихся на компьютерах (пароли).

Настоящая статья рассмотрит вопросы аудиторской документации. Аудиторы готовят и организовывают рабочие документы так, чтобы оказываемые аудиторские услуги были надлежащими. Аудитор должен избегать подготовки или хранения излишних рабочих документов и, следовательно, не должен делать подробные копии бухгалтерских записей клиента. Стоит отметить, что у аудитора отсутствует необходимость и практическая возможность документировать каждый вопрос, рассмотренный в ходе аудита.

Стандарты аудита

МСА 230 «Аудиторская документация» говорит о том, что цель аудитора (1) состоит в подготовке документации, которая обеспечивает:

- достаточные и надлежащие данные, обосновывающие аудиторское заключение;

- доказательства того, что аудит был спланирован и проведен в соответствии с Международными стандартами аудита (МСА) и применимыми законодательными и нормативными требованиями.

Аудитор должен готовить аудиторскую документацию своевременно и так, чтобы она была достаточна для того, чтобы опытный аудитор, ранее не связанный с проведением конкретного аудиторского задания, мог понять:

- характер, сроки и объем выполненных аудиторских процедур для соблюдения МСА и применимых законодательных и нормативных требований;

- результаты выполненных аудиторских процедур и собранные аудиторские доказательства;

- значимые вопросы, возникшие в ходе аудиторского задания, сделанные по ним выводы, и значимые профессиональные суждения, использованные при формулировании этих выводов.

При документировании характера, сроков и объема выполненных аудиторских процедур аудитор должен зафиксировать отличительные характеристики протестированных статей или вопросов.

Аудитор должен своевременно документировать обсуждения значимых вопросов с руководством и другими лицами.

Если аудитор выявил информацию, которая противоречит или не соответствует его окончательным выводам в отношении того или иного значимого вопроса, аудитор должен документировать, каким образом он разрешил это противоречие или несоответствие.

Если, в исключительных обстоятельствах, аудитор сочтет необходимым отступить от выполнения того или иного применимого требования или процедуры, аудитор должен документировать, каким образом выполненные им альтернативные аудиторские процедуры достигают целей, предусмотренных этим требованием, а также каковы причины допущенного отступления.

При документировании характера, сроков и объема выполненных аудиторских процедур аудитор должен зафиксировать:

- отличительные характеристики протестированных статей или вопросов;

- кто выполнял аудиторскую работу, с указанием даты, на которую такая работа была завершена;

- кто проверял выполненную аудиторскую работу, с указанием даты и объема такой проверки (2).

После даты аудиторского заключения аудитор должен своевременно завершить административные процедуры окончательного формирования аудиторского файла.

По завершении окончательного формирования аудиторского файла аудитору запрещается удалять или выбрасывать какую бы то ни было аудиторскую документацию до истечения срока ее хранения.

Если аудитор сочтет необходимым видоизменить существующую аудиторскую документацию или дополнить ее новыми документами, он должен, вне зависимости от характера изменений или дополнений, документировать следующее:

- конкретные причины таких изменений и дополнений;

- когда и кем они были внесены и проверены.

Если, в исключительных обстоятельствах, после даты аудиторского заключения аудитор выполняет новые или дополнительные аудиторские процедуры или приходит к новым выводам, он должен документировать:

- каковы обстоятельства, с которыми он столкнулся;

- выполненные новые или дополнительные аудиторские процедуры, собранные аудиторские доказательства и сделанные выводы, их влияние на аудиторское заключение;

- когда и кем были внесены и проверены соответствующие изменения в аудиторскую документацию.

МСА указывает аудитору допустимый стандарт подготовки аудиторской документации. Понимание и применение требований МСА позволяет аудиторам избежать нежелательных и ненужных судебных разбирательств.

Важность аудиторской документации

Рабочая документация играет важную роль:

- обеспечивает проведение проверок и инспектирования в целях контроля качества;

- обеспечивает уверенность руководителя задания в выполнении подчиненными делегированных обязанностей;

- обеспечивает доказательства эффективности проведенного аудита;

- повышает результативность, эффективность и экономичность аудита;

- содержит достаточно подробные и актуальные доказательства, обосновывающие сделанный аудитором вывод;

- позволяет вести запись вопросов, сохраняющих значимость для будущих аудиторских заданий.

Минимизация избыточной документации

Перед подготовкой рабочего документа аудитор должен убедиться, в том что:

- документ будет полезен для обоснования аудиторского заключения или он содержит данные клиента о налогах, уставную, правоустанавливающую или нормативную информацию;

- персонал клиента не готовит аналогичной информации в рамках своих должностных обязанностей или запрос ее подготовки персоналом клиента не представляется возможным.

Содержание

Аудиторская документация может вестись в виде электронных документов. В документации аудитор должен зафиксировать:

- наименование клиента;

- аудируемый период;

- предмет исследования;

- номер (индекс) (3)

- ФИО (подпись) лица, подготовившего документ, и дата, на которую работа была завершена;

- дата получения и ФИО аудитора, получившего документацию, для документации, подготовленной персоналом аудируемого лица;

- ФИО лица, проверившего документ, и дата, на которую проверка была завершена;

- каждый рабочий документ должен иметь признаки качества, которые мы обсудим позднее в данной статье.

Документация, подготовленная персоналом аудируемого лица

Часть необходимой аудитору документации может уже быть в наличии у аудируемого лица. Аудитор должен по возможности договориться о том, чтобы копии этих документов были предоставлены. Желательно заранее согласовать форму рабочих документов, которые будут подготавливаться сотрудниками клиента, и включить их в график предоставления информации для аудита.

Организуя подготовку рабочей документации клиентом, аудитор должен позаботиться о том, чтобы рабочие документы содержали всю необходимую информацию. Документация, подготовленная персоналом аудируемого лица, должна быть четко идентифицирована как таковая. Ответственный за область аудита, в которую включены рабочие документы, подготовленные персоналом клиента, аудитор должен подписать данные документы — это будет являться подтверждением их инспектирования аудитором, также они могут быть перепроверены руководителем задания, а затем и лицами, осуществляющими контроль качества. Подпись члена аудиторской команды указывает на то, что рабочий документ (подготовленный персоналом клиента) был «проаудирован».

Показатели качества аудиторской документации

На основании обсужденного выше в данной статье, качественный рабочий документ должен соответствовать требованиям МСА 230 и обладать следующими характеристиками:

- четко указанная цель, обычно с точки зрения аудиторской предпосылки (например, «подтвердить полноту торговой кредиторской задолженности»);

- четко указанный аудируемый период (например, 31 октября 20Х9 года), чтобы исключить случаи путаницы между различными проверяемыми периодами;

- полный объем проведенных процедур (например, сколько позиций было протестировано и как был определен объем выборки). Это позволит аудитору и последующим лицам, осуществляющим обзор работы, убедиться в достаточности аудиторских доказательств.

- в случае необходимости содержать перекрестные ссылки на другие документы. Формулировка «результаты тестирования могут быть найдены в отдельном рабочем документе» недопустима.

- однозначные объективные результаты процедур, основанные на фактах и без предвзятости;

- полученный вывод, согласующийся с результатами процедур, способный выдержать независимую критику;

- номер (индекс), обеспечивающий хранение и возможность легкого поиска в случае необходимости;

- подпись лица, подготовившего документ, так что возникающие вопросы могут быть адресованы правильному лицу;

- подпись лица, осуществившего обзор документа, для подтверждения проведенного контроля качества.

Лицо, осуществляющее контроль качества, должно убедиться, что каждый рабочий документ включает в себя вышеуказанные характеристики. В противном случае, должно выноситься замечание (например, комментарий лица, осуществляющего контроль качества, о необходимости исправления рабочего документа лицом, его подготовившим).

Заключение

Рабочая документация подтверждает результативность, эффективность и экономичность проведенного аудита, в связи с чем должна подготавливаться добросовестно и профессионально, иметь удовлетворительный уровень детализации, достаточный для того, чтобы опытный аудитор, ранее не связанный с проведением конкретного аудиторского задания, мог понять характер, сроки и объем выполненных аудиторских процедур, сделанные по ним выводы и суждения, использованные при формулировании этих выводов.

Ноты

- МСА 230 п.5

- МСА 230 п.9

- Каждая аудиторская организация устанавливает собственную систему нумерации и индексирования. Оптимальным способом является последовательная нумерация рабочих документов и создание между ними перекрестных ссылок. Если данные рабочего документа должны соответствовать показателям финансовой отчетности или подтверждать их или прочие факты, отраженные в рабочей документации, то данное соответствие должно быть очевидным без необходимости дальнейшего выяснения и сверки.

Аудит – это проверка фирмы, анализ всех направлений ее деятельности. Осуществляется исключительно специалистом, у которого есть все соответствующие разрешения. Деятельность аудитора должна документироваться в соответствии с законами. Для чего это нужно? По итогам проверки формируется официальное заключение. Информация, указанная в нем, должна подтверждаться документами.

Как производится документирование искажений, выявленных в ходе аудита?

Нормативное обоснование

Документирование осуществляется на основании этих стандартов:

- МСА 230, утвержденные приказом Минфина №207н от 9 ноября 2016 года.

- Правила ФПСАД №2.

Второй стандарт на данный момент уже не действует.

Каков общий подход к документированию независимости в рамках заданий по аудиту и обзорным проверкам?

В МСА 230.7 указано, что документы могут быть как бумажными, так и электронными. Эта категория бумаг может включать в себя анализы, обзоры, программы проверки, письма, материалы электронной переписки. В состав РД иногда входят выдержки из контрактов. Однако нужно учитывать, что РД аудитора не заменят бухгалтерских свидетельств.

ВАЖНО! Рабочие бумаги должны быть объединены в едином файле.

Цели использования аудиторских документов

РД применяются со следующими целями:

- Законное планирование и осуществление проверки компании.

- Проведение текущего контроля над исполнением аудиторских задач.

- Контроль над результатами деятельности специалистов.

- Фиксация доказательств, подтверждающих позицию аудитора.

Аудиторские доказательства и документирование в условиях применения аудиторской организацией компьютеров

Если работа специалиста не будет сопровождаться документами, то и позиция его по поводу компании не будет иметь юридической силы.

Какие есть особенности документирования информации на разных этапах аудита?

Требования к документам

Требования к рабочей документации приведены в МСА 230. Бумаги аудитора должны отвечать таким стандартам:

- Должна быть изложена вся полнота сведений о проверке. Информация излагается подробно для облегчения понимания. Бумага должна быть простой для понимания.

- Нужно изложить все сведения. Указывается информация обо всех этапах мероприятия: планировании, подготовке и воплощении.

- Нужно указать сроки аудита.

- В бумагах содержатся сведения об итогах проверки, выводах, сформулированных на базе доказательств.

- Все существенные аспекты должны быть обоснованы. По их итогам аудитор формирует свое профессиональное мнение.

Объем рабочей документации по определенной проверке устанавливается самим аудитором. При установлении объема он должен ориентироваться на свой профессиональный опыт.

Несмотря на требование о полноте информации, не нужно бесконечно множить документы. В них не требуется отражать каждый вопрос. В частности, не требуется включать в комплекс РД копии документов проверяемой компании. Достаточно сформировать сводную таблицу, в которой приводится перечень проверенных документов. Напротив наименования документов нужно проставить отметку о том, есть ли в бумаге ошибки или она составлена правильно. То есть все, что можно сократить без утраты смысла, сокращается.

Однако нельзя сокращать перечень документов, если при этом будет утрачена простота чтения. Как же определить оптимальный объем документов? Он должен быть таким, чтобы при предполагаемой передаче дел другому аудитору последний смог все понять. В частности, он должен понять объемы проделанной проверки и разумность вывода на основании переданной ему рабочей документации. На основании бумаг специалисту должны быть ясны эти аспекты:

- Специфика, сроки и объемы аудиторских мероприятий.

- Итоги проверки, полученные в ходе нее доказательства.

- Существенные вопросы, сформированные в ходе проверки.

- Заключения по итогам аудита.

В РД включаются все сведения, которые являются существенными, отображающими ход и итоги дела.

Требования к формированию аудиторских документов

Форма и содержание бумаг определяются в зависимости от этих положений:

- Специфика задания, поставленная перед аудитором.

- Требования относительно заключения проверки.

- Сфера деятельности объекта аудита, степень сложности работы.

- Состояние бухучета и системы внутреннего контроля объекта аудита.

- Необходимость проведения текущего контроля над работой представителей аудитора.

- Методы, которые были использованы в ходе осуществления аудита.

Объем документов определяется масштабами деятельности проверяемой фирмы.

Техники документирования

Документирование ведется посредством этих инструментов:

- Записи (описание выполняемых процессов, скрипты, обзоры, итоги деятельности, отчеты).

- Графики (графики темпов расширения фирмы).

- Анкеты (как правило, это вопросы относительно работы внутри компании).

- Чек-листы (шаблоны, нужные для отображения стандартных процедур).

- Электронные ресурсы (это базы данных, отчеты, сформированные с помощью аудиторских программ).

Обычно РД включает в себя практически все эти техники. Одновременное применение графиков, анкет и записей позволяет отразить всю полноту сведений.

Разновидности

Аудиторская документация подразделяется на 2 вида:

- Постоянные. Включают в себя бумаги, которые нужны для понимания специфики деятельности компании. На основании этих документов можно понять темпы развития субъекта. В них содержатся существенные вопросы, интересующие аудиторов.

- Текущие. Включают в себя бумаги, которые нужны для осуществления текущей проверки, решения актуальных задач.

Обычно каждый из этих комплектов структурируется в отдельном порядке.

Особенности составления

Каждый документ, создаваемый в ходе работы, оформляется в соответствии с законом. В частности, в каждой бумаге должны быть эти сведения:

- Название компании, которая проводит аудит.

- Период осуществления проверки.

- Наименование документов.

- ФИО лиц, которые подготавливали документ.

- Дата аудита.

- Имена лиц, осуществляющих аудит.

В состав РД входят бумаги по определенным участкам деятельности компании. В них указываются обнаруженные отклонения и ошибки, существенные риски. Рекомендуется привести ссылки на положения учетной политики фирмы, на которые ориентировался аудитор при установлении ошибок.

Специалист должен обеспечить сохранность рабочих бумаг, а также их конфиденциальность. Аудитор обязан ограничить физический доступ к документации. К примеру, она может быть помещена в сейф, размещенный в запираемом помещении. Требуется позаботиться также о наличии электронной защиты, паролей.

Обязанности аудитора по ведению документации

В МСА 230 приведены эти обязанности проверяющего:

- Своевременная фиксация обсуждений всех существенных вопросов с управленческим составом проверяемых компаний.

- Документация операций по устранению противоречий при вынесении заключительного вывода.

- Аудиторский файл должен быть сформирован своевременно, после момента вынесения заключения по итогам мероприятия.

РД должна быть систематизирована. Особенности систематизации определяются конкретными обстоятельствами и нуждами проверяющего. Специалист должен разработать типовые формы бумаг. Наличие типовых форм сокращает время на составление документов.

К СВЕДЕНИЮ! Когда заключительный аудиторский файл создан, специалист не может удалять или изымать бумаги до завершения срока хранения. Последний составляет не меньше 5 лет с даты вынесения заключения.

Приложение N 5

к приказу Министерства финансов

Российской Федерации

от 09.01.2019 N 2н

Приказ, Международные стандарты аудита 1, 200, 210, 220, 240, 250, 260, 265, 300, 315, 320, 330, 402, 450, 500, 501, 505, 510, 520, 530, 540, 550, 560, 570, 580, 600, 610, 620, 700, 701, 705, 706, 710, 720, 800, 805, 810, 1000, 2400, 2410, 3000, 3400, 3402, 3410, 3420, 4400, 4410 включены в систему отдельными документами.

МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА 230 «АУДИТОРСКАЯ ДОКУМЕНТАЦИЯ»

(в ред. МСА 540 (пересмотренный), утв. Приказом Минфина РФ от 30.12.2020 N 335н, поправок, утв. Приказом Минфина РФ от 27.10.2021 N 163н)

Международный стандарт аудита МСА 230 «Аудиторская документация» следует рассматривать вместе с МСА 200 «Основные цели независимого аудитора и проведение аудита в соответствии с Международными стандартами аудита».

Введение

Сфера применения настоящего стандарта

1. Настоящий Международный стандарт аудита (МСА) устанавливает обязанности аудитора по подготовке аудиторской документации при проведении аудита финансовой отчетности. В Приложении перечислены прочие МСА, в которых содержатся те или иные требования и рекомендации по вопросам документации. Эти конкретные требования по составлению документации, содержащиеся в прочих МСА, не накладывают каких-либо ограничений на применение настоящего стандарта. Законами или нормативными актами могут быть установлены дополнительные требования к документации.

Характер и назначение аудиторской документации

2. Аудиторская документация, отвечающая требованиям настоящего стандарта и специфическим требованиям к документации, содержащимся в прочих применимых МСА, обеспечивает:

(a) доказательства, обосновывающие сделанный аудитором вывод о достижении основных целей аудитора <1>;

<1> МСА 200 «Основные цели независимого аудитора и проведение аудита в соответствии с Международными стандартами аудита», пункт 11.

(b) доказательства того, что аудит был спланирован и проведен в соответствии с Международными стандартами аудита и применимыми законодательными и нормативными требованиями.

3. Аудиторская документация выполняет целый ряд дополнительных функций, включая следующее:

— помогает аудиторской группе планировать и проводить аудит;

— помощь членам аудиторской группы, ответственным за контроль, в руководстве и контроле за аудиторской работой, а также в исполнении ими их обязанностей по обзорным проверкам в соответствии с МСА 220 <2>;

<2> МСА 220 «Контроль качества при проведении аудита финансовой отчетности», пункты 15 — 17.

— позволяет аудиторской группе нести ответственность за свою работу;

— позволяет вести запись вопросов, сохраняющих значимость для будущих аудиторских заданий;

— обеспечение проведения обзорных проверок и инспектирования в целях контроля качества в соответствии с МСКК 1 <3> или не менее строгими требованиями национального законодательства; <4>

<3> МСКК 1 «Контроль качества в аудиторских организациях, проводящих аудит и обзорные проверки финансовой отчетности, а также выполняющих прочие задания, обеспечивающие уверенность, и задания по оказанию сопутствующих услуг», пункты 32 — 33, 35 — 38 и 48.

<4> МСА 220, пункт 2.

— обеспечение возможности проведения внешнего инспектирования в соответствии с применимыми законодательными, нормативными или прочими требованиями.

Дата вступления в силу

4. Настоящий стандарт вступает в силу в отношении аудита финансовой отчетности за периоды, начинающиеся 15 декабря 2009 года или после этой даты.

Цель

5. Цель аудитора состоит в подготовке документации, которая обеспечивает:

(a) достаточные и надлежащие данные, обосновывающие аудиторское заключение;

(b) доказательства того, что аудит был спланирован и проведен в соответствии с Международными стандартами аудита и применимыми законодательными и нормативными требованиями.

Определения

6. Для целей Международных стандартов аудита следующие термины имеют приведенные ниже значения:

(a) аудиторская документация, рабочая документация, рабочие документы — записи о выполненных аудиторских процедурах, полученных уместных аудиторских доказательствах и сделанных аудитором выводах;

(b) аудиторский файл — одна или более папок, либо иные бумажные или электронные носители информации, предназначенные для хранения данных, содержащие данные, представляющие собой аудиторскую документацию, относящуюся к конкретному заданию.

(c) опытный аудитор — лицо (которое может быть как сотрудником аудиторской организации, так и сторонним по отношению к этой организации специалистом), обладающее практическим опытом проведения аудита и достаточным пониманием следующих вопросов:

(i) аудиторских процедур;

(ii) Международных стандартов аудита и применимых требований законодательства и нормативных требований;

(iii) бизнес-среды, в которой ведет деятельность аудируемая организация;

(iv) аудиторских вопросов и вопросов подготовки финансовой отчетности применительно к отрасли, в которой осуществляет свою деятельность организация.

Требования

Своевременная подготовка аудиторской документации

7. Аудитор должен готовить аудиторскую документацию своевременно (см. пункт A1).

Документация о выполненных аудиторских процедурах и собранных аудиторских доказательствах

Форма, содержание и объем аудиторской документации

8. Аудитор должен готовить аудиторскую документацию, которая достаточна для того, чтобы опытный аудитор, ранее не связанный с проведением конкретного аудиторского задания, мог понять (см. пункты A2 — A5, A16 — A17):

(a) характер, сроки и объем выполненных аудиторских процедур для соблюдения Международных стандартов аудита и применимых законодательных и нормативных требований (см. пункты A6 — A7);

(b) результаты выполненных аудиторских процедур и собранные аудиторские доказательства;

(c) значимые вопросы, возникшие в ходе аудиторского задания, сделанные по ним выводы и значимые профессиональные суждения, использованные при формулировании этих выводов (см. пункты A8 — A11). (в ред. МСА 540 (пересмотренный), утв. Приказом Минфина РФ от 30.12.2020 N 335н)

9. При документировании характера, сроков и объема выполненных аудиторских процедур аудитор должен зафиксировать:

(a) каковы отличительные характеристики протестированных статей или вопросов (см. пункт A12);

(b) кто выполнял аудиторскую работу, с указанием даты, на которую такая работа была завершена;

(c) кто проверял выполненную аудиторскую работу, с указанием даты и объема такой проверки (см. пункт A13).

10. Аудитор должен документировать обсуждения значимых вопросов с руководством, лицами, отвечающими за корпоративное управление, включая характер обсужденных вопросов, а также того, когда и с кем происходили эти обсуждения (см. пункт A14).

11. Если аудитор выявил информацию, которая не соответствует его окончательным выводам в отношении того или иного значимого вопроса, аудитор должен документировать, каким образом он разрешил это несоответствие (см. пункт A15).

Отступление от того или иного применимого требования

12. Если, в исключительных обстоятельствах, аудитор сочтет необходимым отступить от выполнения того или иного применимого требования того или иного МСА, аудитор должен документировать, каким образом выполненные им альтернативные аудиторские процедуры достигают целей, предусмотренных этим требованием, а также каковы причины допущенного отступления (см. пункты A18 — A19).

Вопросы, возникшие после даты аудиторского заключения

13. Если, в исключительных обстоятельствах, аудитор выполняет новые или дополнительные аудиторские процедуры или приходит к новым выводам после даты аудиторского заключения, он должен документировать (см. пункт A20):

(a) каковы обстоятельства, с которыми он столкнулся;

(b) выполненные новые или дополнительные аудиторские процедуры, собранные аудиторские доказательства и сделанные выводы, их влияние на аудиторское заключение;

(c) когда и кем были внесены и проверены соответствующие изменения в аудиторскую документацию.

Окончательное формирование аудиторского файла

14. После даты аудиторского заключения аудитор должен своевременно собрать аудиторскую документацию в аудиторский файл и завершить административные процедуры окончательного формирования аудиторского файла (см. пункты A21 — A22).

15. По завершении окончательного формирования аудиторского файла аудитору запрещается удалять или выбрасывать какую бы то ни было аудиторскую документацию до истечения срока ее хранения (см. пункт A23).

16. Если в обстоятельствах, не подпадающих под описанные в пункте 13, аудитор по завершении окончательного формирования аудиторского файла сочтет необходимым видоизменить существующую аудиторскую документацию или дополнить ее новыми документами, он должен, вне зависимости от характера изменений или дополнений, документировать следующее (см. пункт A24):

(a) конкретные причины таких изменений и дополнений;

(b) когда и кем они были внесены и проверены.

* * *

Руководство по применению и прочие пояснительные материалы

Своевременная подготовка аудиторской документации

(см. пункт 7)

A1. Своевременная подготовка достаточной и надлежащей аудиторской документации помогает повысить качество выполнения аудиторского задания и облегчает проведение результативной проверки и оценки собранных аудиторских доказательств и сделанных выводов до завершения работы над аудиторским заключением. Документация, подготовленная после того, как аудиторская работа уже выполнена, скорее всего, окажется менее точной, чем та документация, которая готовилась по ходу выполнения этой работы.

Документация о выполненных аудиторских процедурах и собранных аудиторских доказательствах

Форма, содержание и объем аудиторской документации

(см. пункт

A2. Форма, содержание и объем аудиторской документации зависят от таких факторов, как:

— размер и сложность организации;

— характер выполняемых аудиторских процедур;

— выявленные риски существенного искажения;

— значимость собранных аудиторских доказательств;

— характер и объем выявленных расхождений;

— необходимость документирования того или иного вывода или обоснования вывода, которые не очевидны из выполненных работ или собранных аудиторских доказательств;

— применявшаяся методология и инструментарий проведения аудита.

A3. Аудиторская документация может вестись на бумаге либо на электронных или иных носителях. Примеры аудиторской документации:

— аудиторские программы;

— аналитические документы;

— памятные записки по проблемным вопросам;

— краткие перечни значимых вопросов;

— письма-подтверждения и письменные заявления;

— контрольные перечни;

— переписку (включая электронную) по значимым вопросам.

Аудитор может включить в аудиторскую документацию выдержки или копии документов аудируемой организации (например, значимые и специфические договоры и соглашения). Аудиторская документация, однако, не должна подменять собой бухгалтерские записи организации.

A4. Аудитор не обязан включать в аудиторскую документацию изначальные черновые варианты рабочей документации и финансовой отчетности, заметки, в которых отражены неполные или предварительные соображения, исходные копии документов, которые были впоследствии исправлены из-за опечаток и прочих ошибок, а также дублирующие документы.

A5. Устные пояснения аудитора сами по себе не представляют достаточного обоснования выполненной аудитором работы или сделанных им выводов, но могут использоваться для раскрытия и разъяснения информации, содержащейся в аудиторской документации.

Документация по соблюдению Международных стандартов аудита

(см. пункт 8(a))

A6. В принципе соблюдение требований настоящего стандарта приведет к тому, что аудиторская документация будет достаточной и адекватной конкретным обстоятельствам. Для разъяснения применения настоящего стандарта с учетом специфики того или иного МСА такой прочий стандарт аудита может содержать уточняющие требования по составлению документации. Эти конкретные требования по составлению документации, содержащиеся в прочих МСА, не накладывают каких-либо ограничений на применение настоящего стандарта. Более того, отсутствие в каком-либо МСА требований по документированию не означает, что выполнение такого стандарта не предполагает составления документации.

A7. Аудиторская документация обеспечивает доказательства того, что проведенный аудит соответствует Международным стандартам аудита. Однако документирование аудитором в ходе аудита всех рассмотренных вопросов или всех выработанных профессиональных суждений не является ни обязательным, ни практически осуществимым. Кроме того, аудитор не обязан документировать отдельно (например, в контрольном перечне) факт соблюдения тех требований, соблюдение которых подтверждается документами, приобщенными к аудиторскому файлу. Например:

— наличие надлежащим образом документированного плана аудита показывает, что аудитор планировал проводимый аудит;

— наличие в аудиторском файле подписанного письма-соглашения об условиях задания показывает, что аудитор согласовал условия аудиторского задания с руководством или, если уместно, с лицами, отвечающими за корпоративное управление;

— аудиторское заключение, в котором содержится надлежащим образом оформленное мнение с оговоркой в отношении финансовой отчетности клиента, показывает, что аудитор выполнил требование выразить мнение с оговоркой в соответствующих обстоятельствах, описанных в Международных стандартах аудита;

— может использоваться целый ряд способов, показывающих соблюдение в рамках аудиторского файла тех требований, которые обычно применяются на протяжении всего аудита:

— — например, может не существовать единого способа документирования профессионального скептицизма аудитора. Тем не менее, аудиторская документация может обеспечить наличие доказательств применения аудитором профессионального скептицизма в соответствии с Международными стандартами аудита. Например, применительно к оценочным значениям возможна ситуация, когда полученные аудиторские доказательства как подтверждают утверждения руководства, так и противоречат им, документирование включает то, как аудитор оценил эти доказательства, в том числе профессиональные суждения, сделанные при формировании заключения о достаточности и уместности полученных аудиторских доказательств; (в ред. МСА 540 (пересмотренный), утв. Приказом Минфина РФ от 30.12.2020 N 335н)

— — тот факт, что руководитель задания в порядке соблюдения Международных стандартов аудита принял на себя ответственность за руководство, контроль и проведение аудиторского задания, может подтверждаться в аудиторской документации целым рядом способов. В частности, это может быть документация о своевременном вовлечении руководителя задания в различные аспекты аудита, такие как участие в обсуждениях аудиторской группы, требуемых МСА 315 (пересмотренным) <5>.

<5> МСА 315 (пересмотренный) «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения», пункт 10.

Документальное оформление значимых вопросов и соответствующих значимых профессиональных суждений

(см. пункт 8(c))

A8. Оценка значимости того или иного вопроса требует объективного анализа фактов и обстоятельств. Примеры значимых вопросов:

— вопросы, приводящие к возникновению значительных рисков (как это определяется в МСА 315 (пересмотренном) <6>);

<6> МСА 315 (пересмотренный), пункт 4(e).

— результаты аудиторских процедур, указывающие на то, что (a) финансовая отчетность может быть существенно искажена или что (b) существует необходимость пересмотреть прежнюю оценку аудитором рисков существенного искажения, а также меры, принимаемые аудитором в ответ на эти риски;

— обстоятельства, значительно затрудняющие применение аудитором необходимых аудиторских процедур;

— замечания, которые могут привести к той или иной модификации мнения аудитора или к включению в аудиторское заключение раздела «Важные обстоятельства».

A9. Важным фактором при определении формы, содержания и объема аудиторской документации по значимым вопросам являются масштабы применения профессионального суждения при проведении работ и при оценке их результатов. Документация о выработанных профессиональных суждениях, если они носят значительный характер, позволяет пояснить выводы аудитора и повысить качество суждения. Эти вопросы представляют особенный интерес для тех, кто отвечает за анализ аудиторской документации, включая специалистов, задействованных на последующих аудиторских заданиях, когда они занимаются вопросами, сохраняющими свою значимость (например, при проведении ретроспективной проверки оценочных значений).

A10. Некоторые примеры обстоятельств, при которых в соответствии с пунктом 8 следует подготавливать аудиторскую документацию в отношении использования профессионального суждения, включают следующее, если вопросы и суждения являются значимыми:

— обоснование вывода аудитора, когда от аудитора требуется обязательно рассмотреть определенную информацию или факторы, и это рассмотрение является значимым в контексте проводимого аудита;

— основа для вывода аудитора в отношении обоснованности тех или иных областей субъективных суждений, сделанных руководством; (в ред. МСА 540 (пересмотренный), утв. Приказом Минфина РФ от 30.12.2020 N 335н)

— основа для оценки аудитором того, являются ли оценочное значение и соответствующее раскрытие информации обоснованными в контексте применимой концепции подготовки финансовой отчетности или являются искаженными; (в ред. МСА 540 (пересмотренный), утв. Приказом Минфина РФ от 30.12.2020 N 335н)

— основа для вывода аудитора по вопросу подлинности документа, когда в ходе аудита аудитором были выявлены некие обстоятельства, заставившие его усомниться в подлинности данного документа, и по этому поводу было проведено специальное расследование (например, с использованием процедур, связанных с экспертизой или подтверждением).

— если применяется МСА 701 <7>, решение аудитора относительно ключевых вопросов аудита, о которых следует сообщить, или об их отсутствии.

<7> МСА 701 «Информирование о ключевых вопросах аудита в аудиторском заключении».

A11. Аудитор может счесть полезным подготовить и сохранить в составе аудиторской документации краткую сводку (иногда называемую запиской или меморандумом о завершении работ), в которой описываются значимые вопросы, выявленные в ходе аудита, и то, каким образом они были разрешены, или которая включает ссылки на другую подтверждающую аудиторскую документацию, содержащую эту информацию. Такая сводка может способствовать проведению эффективных проверок и инспектирования аудиторской документации, особенно по масштабным и сложным аудиторским заданиям. Кроме того, подготовка такой сводки может помочь аудитору при рассмотрении значимых вопросов. Она может также помочь аудитору оценить ситуацию на предмет того, не оказывается ли в свете выполненных аудиторских процедур и сделанных выводов, что существует по крайней мере одна значимая цель, установленная в каком-либо Международном стандарте аудита, которой аудитор не может достичь, что делает невозможным выполнение им основных целей аудитора.

Указание конкретных протестированных статей или вопросов, а также исполнителя и проверяющего

(см. пункт 9)

A12. Фиксирование таких отличительных признаков служит решению целого ряда задач. Например, это дает возможность аудиторской группе обеспечить собственную подотчетность за выполненные работы и облегчает проведение расследований случаев расхождений или несоответствий. Отличительные признаки будут варьироваться в зависимости от применяемой аудиторской процедуры и тестируемой статьи или вопроса. Например:

— для подробного тестирования выпущенных организацией заказов на закупки аудитор может определить отбираемые для тестирования документы по их датам или по уникальным номерам заказов на закупки;

— для процедуры, требующей отбора из данной генеральной совокупности или проверки всех статей сверх установленной суммы, аудитор может зафиксировать объем проводимой процедуры и обозначить соответствующую генеральную совокупность (например, все записи в бухгалтерских регистрах сверх установленной суммы);

— для процедуры, требующей систематической выборки из генеральной совокупности документов, аудитор может обозначить отбираемые документы путем указания их источника, начала диапазона выборки и ее интервала (например, систематическая выборка отчетов об отгрузке, отбираемых из журнала отгрузки за период с 1 апреля по 30 сентября, начиная с отчета номер 12345 и отбирая каждый 125-й отчет);

— для процедуры, требующей опроса конкретных сотрудников аудируемой организации, аудитор может зафиксировать даты проведения опросов, а также фамилии и наименования должностей этих сотрудников аудируемой организации;

— для процедуры наблюдения аудитор может описать наблюдаемый процесс или вопрос, имеющих отношение к нему лиц, соответствующие обязанности этих лиц, а также где и когда выполнялось наблюдение.

A13. МСА 220 <8> требует от аудитора проверять выполненную аудиторскую работу путем проверки аудиторской документации. Требование документировать, кто именно проверял выполненную аудиторскую работу, не означает необходимости отражать в каждом рабочем документе подтверждение того, что он был проверен. Это требование, однако, означает, что следует документировать то, какая аудиторская работа проверялась, кто проверял эту работу и когда она была проверена.

<8> МСА 220, пункт 17.

Документирование обсуждений значимых вопросов с руководством, лицами, отвечающими за корпоративное управление, и иными лицами

(см. пункт 10)

A14. Документация не ограничивается только документами, подготовленными аудитором, но может включать и иные надлежащие документы, такие как протоколы заседаний, подготовленные персоналом организации и согласованные с аудитором. В число прочих лиц, с которыми аудитор может обсудить значимые вопросы, могут входить другие сотрудники внутри организации, а также внешние по отношению к ней лица, такие как консультанты, оказывающие услуги по договору с организацией.

Документация о том, каким образом были разрешены несоответствия

(см. пункт 11)

A15. Требование документировать то, каким образом аудитор разрешал несоответствия в информации, не предполагает, что аудитор должен хранить документацию, которая неверна или устарела.

Особенности малых организаций

(см. пункт

A16. Аудиторская документация по аудиту малой организации обычно не так обширна, как при аудите крупной организации. Кроме того, в том случае, когда в ходе аудита руководитель задания выполняет всю проводимую аудиторскую работу, документация не будет включать вопросы, которые должны документироваться исключительно для того, чтобы проинформировать или проинструктировать членов аудиторской группы или чтобы обеспечить доказательства проведения проверки документации прочими членами аудиторской группы (например, будет нечего документировать по вопросам обсуждений или организации контроля в группе). Тем не менее руководитель задания выполняет основополагающее требование пункта 8 о подготовке аудиторской документации, которую в состоянии понять опытный аудитор, поскольку аудиторская документация может подлежать проверке внешними лицами для законодательных или нормативных целей.

A17. При подготовке аудиторской документации аудитор малой организации может счесть целесообразным и эффективным решением составление единого документа по всем аспектам аудита, включающего в необходимых случаях ссылки на подтверждающие материалы в рабочей документации. Примеры вопросов, которые могут документироваться в едином документе при аудите малой организации, включают понимание организации и ее окружения, применимую концепцию подготовки финансовой отчетности, а также систему внутреннего контроля организации, общую стратегию и план аудита, существенность, определенную в соответствии с МСА 320 <9>, оцененные риски, значимые вопросы, отмеченные в ходе аудита, и сделанные выводы. (в ред. поправок, утв. Приказом Минфина РФ от 27.10.2021 N 163н)

<9> МСА 320 «Существенность при планировании и проведении аудита».

Отступление от того или иного применимого требования

(см. пункт 12)

A18. Требования Международных стандартов аудита составлены таким образом, чтобы дать возможность аудитору достичь целей, описанных в Международных стандартах аудита, и таким образом достичь общих целей аудитора. Следовательно, если только речь не идет об исключительных обстоятельствах, Международные стандарты аудита призывают соблюдать все требования, которые являются применимыми в обстоятельствах проводимого аудита.

A19. Требование документирования применяется лишь к тем положениям, которые являются применимыми в конкретных обстоятельствах. Данное требование не является применимым <10> лишь в тех случаях, когда:

<10> МСА 200, пункт 22.

(a) весь тот или иной МСА не является значимым (например, если у организации нет службы внутреннего аудита, никакие положения МСА 610 (пересмотренного, 2013 г.) <11> не являются применимыми);

<11> МСА 610 (пересмотренный, 2013 г.) «Использование работы внутренних аудиторов», пункт 2.

(b) требование является обусловленным, а оговоренное условие отсутствует (например, требование модифицировать аудиторское мнение при условии невозможности получения достаточных надлежащих аудиторских доказательств, в то время как такая невозможность отсутствует).

Вопросы, возникшие после даты аудиторского заключения

(см. пункт 13)

A20. Примеры исключительных обстоятельств включают факты, которые стали известны аудитору после даты аудиторского заключения, но которые существовали на эту дату и которые, если бы они стали известны на эту дату, могли бы вызвать внесение изменений в финансовую отчетность или модификацию мнения аудитора в аудиторском заключении <12>. Соответствующие изменения в аудиторской документации проверяются в соответствии с требованиями, изложенными в МСА 220 <13>, с руководителем задания, который принимает на себя ответственность за эти изменения.

<12> МСА 560 «События после отчетной даты», пункт 14.

<13> МСА 220, пункт 16.

Окончательное формирование аудиторского файла

(см. пункты 14 — 16)

A21. МСКК 1 <14> (или не менее строгие требования национального законодательства) требует от аудиторских организаций устанавливать политику и процедуры для своевременного завершения формирования аудиторских файлов. Надлежащий предельный срок для завершения окончательного формирования аудиторского файла обычно не превышает 60 дней после даты аудиторского заключения <15>.

<14> МСКК 1, пункт 45.

<15> МСКК 1, пункт A54.

A22. Завершение окончательного формирования аудиторского файла после даты аудиторского заключения представляет собой административную процедуру, не предполагающую выполнение каких-либо новых аудиторских процедур или формирование новых выводов. Однако в процессе формирования аудиторского файла в аудиторскую документацию могут вноситься изменения, если они носят административный характер. Примеры таких изменений:

— удаление или изъятие устаревшей документации;

— сортировка, упорядочение и расстановка ссылок в рабочей документации;

— подписание контрольных перечней, относящихся к процессу формирования файла по заданию;

— документирование аудиторских доказательств, которые аудитор собрал, обсудил и согласовал с соответствующими членами аудиторской группы до даты аудиторского заключения.

A23. МСКК 1 (или не менее строгие требования национального законодательства) требует от аудиторских организаций устанавливать политику и процедуры хранения документации по заданию. <16> Срок хранения документации по аудиторским заданиям обычно составляет не менее пяти лет с даты аудиторского заключения о финансовой отчетности организации или с даты аудиторского заключения о финансовой отчетности группы, если оно оформлялось позже. <17>

<16> МСКК 1, пункт 47.

<17> МСКК 1, пункт A61.

A24. Пример обстоятельств, при которых аудитор может счесть необходимым видоизменить существующую аудиторскую документацию или добавить новую аудиторскую документацию после завершения окончательного формирования аудиторского файла, — это необходимость внести пояснения в существующую аудиторскую документацию вследствие комментариев, полученных в ходе надзорного инспектирования, выполненных внутренними или внешними по отношению к аудиторской организации лицами.

Приложение

(см. пункт 1)

СПЕЦИФИЧЕСКИЕ ТРЕБОВАНИЯ К АУДИТОРСКОЙ ДОКУМЕНТАЦИИ В ПРОЧИХ МСА

(в ред. МСА 540 (пересмотренный), утв. Приказом Минфина РФ от 30.12.2020 N 335н)

Данное приложение приводит перечень пунктов других МСА, которые содержат особые требования к документированию. Данный перечень не отменяет необходимости рассматривать требования и соответствующее руководство по применению, а также прочие пояснительные материалы, содержащиеся в Международных стандартах аудита.

— МСА 210 «Согласование условий аудиторских заданий», пункты 10 — 12;

— МСА 220 «Контроль качества при проведении аудита финансовой отчетности», пункты 24 — 25;

— МСА 240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности», пункты A44 — A47;

— МСА 250 «Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности», пункт 29;

— МСА 260 (пересмотренный) «Информационное взаимодействие с лицами, отвечающими за корпоративное управление», пункт 23.

— МСА 300 «Планирование аудита финансовой отчетности», пункт 12;

— МСА 315 (пересмотренный) «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения», пункт 32;

— МСА 320 «Существенность при планировании и проведении аудита», пункт A14;

— МСА 330 «Аудиторские процедуры в ответ на оцененные риски», пункты 28 — 30;

— МСА 450 «Оценка искажений, выявленных в ходе аудита», пункт 15;

— МСА 540 (пересмотренный) «Аудит оценочных значений, & включая оценки справедливой стоимости, & и соответствующего раскрытия информации», пункт 39 (в ред. МСА 540 (пересмотренный), утв. Приказом Минфина РФ от 30.12.2020 N 335н)

— МСА 550 «Связанные стороны», пункт 28;

— МСА 600 «Особенности аудита финансовой отчетности группы (включая работу аудиторов компонентов», пункт 50;

— МСА 610 (пересмотренный, 2013 г.) «Использование работы внутренних аудиторов», пункты 36 — 37.

— МСА 720 (пересмотренный) «Обязанности аудитора, относящиеся к прочей информации», пункт 25