Бухгалтерия

Инструкция: как считать и учитывать складские затраты

Складские затраты — это издержки предприятия на обеспечение хранения и пополнения товарно-материальных ценностей за определенный период времени.

Что относят в состав складских издержек

Расчет и оценка складских расходов занимает далеко не последнее место в планировании и бюджетировании деятельности. От эффективности заготовки и качества хранения товаров на складах зависит конечный результат работы. Поэтому важно планировать будущие издержки.

Учет складских расходов включает в себя не только аренду помещений и затраты на логистику, транспортировку продукции. В состав расходов на складах относят:

- расходы на оплату труда работников складов;

- энергозатраты по функционированию помещений (электричество, отопление, газоснабжение, прочее);

- амортизацию и обслуживание машин и оборудования на складах;

- транспортировку, упаковку, доставку товаров;

- траты на страховку транспортируемой продукции;

- уплату пошлин, налогов и сборов;

- расходы на обеспечение безопасности (системы видеонаблюдения, системы пожарной безопасности);

- издержи по заготовке продукции.

Это далеко не полный перечень трат. Если не проводить систематический расчет затрат складских операций, то невозможно обеспечить бесперебойный и стабильный производственный цикл. Перебои с оплатой, поставкой и отгрузкой гарантированы. А если не обеспечить должный уровень хранения товарных ценностей, то вероятны хищения и порча продукции.

Классификация по видам

Нормативный учет складских затрат предусматривает группировку операций на три основные категории. Это обеспечение заготовки, хранения и нехватки товаров на складах. Что включают в себя основные виды складских затрат, как расшифровываются, разберем в таблице.

|

Категория |

Описание |

|---|---|

|

Затраты на заготовку |

Вид складских издержек, которые включают в себя операции по подготовке и размещению заказа. Могут быть постоянными, то есть не зависящими от объема заготавливаемой продукции или сырья. Расходы компании по ведению бухучета, на обеспечение связи, конторские издержки. Но могут стать и переменными, например траты на входящий поток логистики. Структура затрат на заготовку определяется в зависимости от вида экономической деятельности. |

|

Издержки на хранение |

Представляют собой основные затраты на складскую деятельность. В категорию следует включать траты на:

|

|

Расходы на нехватку |

Категория отражает объем расходов компании на экстренные поставки товаров при нехватке ТМЦ на складах. Например, это и оплата неустоек по договору о срыве сроков, и издержки на срочные поставки и транспортировку, и издержки на смену поставщиков. Также включают всевозможные доплаты и ценовые надбавки за срочность. |

Как рассчитать издержки

Чтобы перечислить затраты на содержание складских помещений, их нужно не только обозначить, но и рассчитать. А затем учесть при планировании и составлении бюджета затрат на финансовый год. Если организация не заложит достаточных средств на обеспечение деятельности складов, то вероятны перебои в деятельности. Либо у нее не будет средств рассчитаться с работниками по заработной плате, либо оплатить поставку, либо погасить долги за коммунальные платежи.

Единая формула затрат на складские операции отсутствует, так как состав и структура операций во многом зависит от основного вида деятельности предприятия. Например, для производства это будет один алгоритм расчета, а для торговли — совершенно другой.

Определим принцип расчета на примере.

В компании «Пример» средний уровень запасов оценивается в 10 миллионов рублей. Общие расходы на содержания складов составили 1,9 миллиона рублей:

- Траты на аренду помещения — 200 000 рублей.

- Расходы на обслуживание запасов — 800 000 рублей:

- ручная работа с товарами — 200 000 руб.;

- страховка ТМЦ — 100 000 руб.;

- конторские расходы, бухучет, оборудование и управление — 300 000 руб.;

- налоги и сборы — 200 000 руб.

- Инвентарные риски — 900 000 руб., в том числе:

- недостача по результатам инвентаризации — 300 000 руб.;

- моральный износ ТМЦ — 600 000 руб.

Вычисляем процентное соотношение складских трат к стоимости запасов. Для этого требуется разделить это число на стоимость запасов: 1,9 млн руб. / 10 млн руб. = 19%.

Теперь нужно прибавить затраты основного капитала. Предположим, что они в данном случае составляют 10%, то есть 1 миллион рублей.

В примере общие расходы на хранение товара составляют 2,9 миллиона рублей (1,9 + 1,0) при средней стоимости запасов в 10 млн руб. В процентном отношении это 19% + 10% = 29%.

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Маркировка по ГОСТ включает различные символы и знаки для обозначения информации о продукции на ее упаковке. Различные товары имеют свои особенности маркировки.

20 июля 2022

Учет материальных запасов в бюджетных организациях — это отражение операций по поступлению, выбытию и перемещению имущественных ценностей учреждения, отнесенных в состав матзапасов. Для бюджетников предусмотрены исключительные правила бухучета.

25 июня 2019

Прожиточный минимум на человека в 2019 году — это 10 213 рублей. Приводим усредненный показатель для всех россиян. Для детей и пенсионеров размер ниже — всего 9 950 руб. и 8 464 руб. соответственно. А для трудящихся — 11 069 рублей. Для регионов установлены свои значения.

15 июля 2019

Код ОКТМО — это кодировка по общероссийскому классификатору территорий муниципальных образований. Она понадобится при составлении отчетности и налоговых деклараций. Узнать ее можно в справочнике либо по ИНН организации.

8 июля 2019

Содержание:

1. Общее описание задачи по расчету стоимости оказания услуги

2. Ввод тарифов на услуги ответственного хранения

3. Установка тарифов на услуги ответственного хранения

4. Расчет стоимости оказания услуг

1. Общее описание задачи по расчету стоимости оказания услуги

Ответственное хранение – это услуга по предоставлению собственных складских площадей для хранения товаров, принадлежащих другим организациям. Рассмотрим порядок расчёта стоимости услуги.

В конфигурации 1С-Логистика:Управление складом подсистема «Расчет услуг ответственного хранения» используется для автоматического расчета стоимости оказания услуг ответственного хранения и обработки товара на складе.

Услуги ответственного хранения, как правило, подразделяются на два типа – это хранение товаров и складские процессы и операции (механические погрузо-разгрузочные операции, ручные погрузо-разгрузочные операции, переупаковка, оформление сопроводительных документов и т.д.).

Тариф хранения товаров может зависеть от веса, объема товара, количества единиц хранения товара (паллет). Но иногда возникает необходимость детализировать тариф в зависимости от размера паллет и диапазона количества хранимых паллет и провести повторный расчет рыночной стоимости услуг. Например, для европаллет при хранении от 0 до 10 тариф составляет 20 руб/паллет, от 11 до 50 –15 руб/паллет, свыше 51 – 13 руб/паллет.

Тариф на погрузо-разгрузочные операции, помимо стандартных параметров, также может зависеть от диапазона веса товара, обрабатываемого за одну операцию.

Для реализации расчета стоимости оказания услуг в зависимости от диапазонов тарифов проведена доработка системы, что подробно описано ниже.

2. Ввод тарифов на услуги ответственного хранения

Список услуг и тарифов по хранению и обработке товара находится в 1С 8 Логистика справочнике «Услуги ответственного хранения».

Для ввода тарифа на услуги по типу «Хранение» в элемент справочника в 1С-Логистика: Управление складом:

· в реквизит «Параметр» добавляется перечисление «Тип паллеты»;

· добавляется табличная часть «Диапазоны параметров».

Табличная часть «Диапазоны параметров» используется также для ввода тарифа на услуги по типу «Операция» для погрузо-разгрузочных операций.

Рис. 1 Диапазоны параметров в 1С 8 Логистика

3. Установка тарифов на услуги ответственного хранения

Стоимость услуг ответственного хранения определяется индивидуально для каждого клиента посредством документа «Установка тарифов».

В табличную часть «Тарифы» добавляются реквизиты «Начало диапазона», «Конец диапазона», аналогичные справочнику «Услуги ответственного хранения».

При выборе услуги в реквизите «Услуга», для которой заполнена ТЧ «Диапазоны параметров», в документ добавляется столько строк, сколько заполнено в ТЧ «Диапазоны параметров». Значения тарифов заполняются в 1С 8 Логистика в соответствии со значениями, указанными в справочнике, при необходимости пользователь может установить индивидуальные тарифы для клиента.

4. Расчет стоимости оказания услуг

Стоимость услуг ответственного хранения для клиента рассчитывается на основании движения товаров и тарифов, установленных документом «Установка тарифов».

Методика расчетов стоимости услуги: необходимо использовать документ «Регистрация и расчет услуг». Документ содержит две Табличные части: «Расчет услуг» и «Регистрация услуг». В ТЧ «Расчет услуг» производится автоматический расчет стоимости услуг ответственного хранения по постоянным услугам и тарифам, указанным в документе «Установка тарифов». В ТЧ «Регистрация услуг» регистрируется стоимость услуг, оказание которых осуществляется не систематически, а также услуг, которые невозможно соотнести с какой-либо складским процессом или операцией.

При проведении осуществляется движение по типовым регистрам накопления «Оказанные услуги» и «Хранение товаров».

Табличная часть «Расчет услуг» заполняется автоматически обработкой, которая вызывается по одноименной кнопке; табличная часть «Регистрация услуг» заполняется вручную пользователем как показано на примере расчета стоимости услуги.

Рис. 2 Пример расчета стоимости услуги ответственного хранения

Специалист компании «Кодерлайн»

Людмила Седельникова

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Складские технологии

Одной из наиболее весомых составляющих общих операционных затрат компании являются затраты на хранение товара. В некоторых фирмах идут по наиболее простому пути: минимизируют расходы непосредственно на содержание склада. При этом многие не догадываются, что такой способ не всегда положительно сказывается на решении задачи сокращения издержек на хранение товара. Для того чтобы понять, каким образом можно уменьшить и в дальнейшем контролировать расходы этого вида, необходимо научиться их определять. Предлагаю один из возможных способов расчета затрат на хранение проданного товара.

Алгоритм расчёта

Сразу хочется обратить внимание на то, что посчитать стоимость хранения непроданного товара нельзя: неизвестно, сколько еще времени этот товар будет лежать на складе. Величину этих затрат можно только спрогнозировать, тогда как расходы на хранение проданного товара можно определить с достаточно высокой точностью. Итак, рассмотрим алгоритм расчета затрат на хранение товара. При желании для автоматизации процесса вычисления его можно «вшить» в систему учета компании (корпоративную информационную систему).

Шаг 1. Используем общую формулу затрат на хранение

На самом деле рассчитать стоимость затрат на хранение товара, используя следующую формулу, довольно просто:

З хран. товара = СТ хран. уд. х Т обор. запасов х V прод. товара

где З хран. — затраты на хранение данного товара;

СТ хран. уд. — удельная стоимость хранения, то есть объем затрат на одну единицу складской мощности в единицу времени (обычно, в день). Измеряется в рублях на единицу складской мощности в день. Единица складской мощности — это единица измерения вместимости склада: м2 (общая площадь), м3 (например, склад вмещает товар объемом 5000 м3, то есть имеет мощность 5000 м3 товара), паллето-места;

V прод. товара — количество проданного товара в единицах складской мощности.

Данная формула позволяет посчитать затраты на хранение:

- в целом по реализованному товару;

- по каждому наименованию/артикулу/виду товара;

- по товарным группам (в любом разрезе);

- по каждой партии каждого артикула/вида товара (если необходима высокая точность вычисления).

Шаг 2. Рассчитываем объем проданного товара

Объем проданного товара рассчитывается в единицах измерения складской мощности по формуле:

Объем проданного товара за месяц = объем единицы хранения x количество проданных единиц хранения за месяц.

Информация о количестве проданных (отпущенных со склада) единиц хранения за месяц берется из учетной системы. Пример определения объема хранения в кубических метрах представлен в таблице 1. Если мощность склада измеряется, например, в паллето-местах, то соответственно необходимо пересчитать объем продаж в этих единицах. Объем единицы хранения рассчитывается делением объема паллеты на количество единиц хранения на ней:

Объем единицы хранения = объем паллеты / количество единиц хранения на паллете.

Единица хранения зависит от особенностей учета компании и может быть единицей товара или упаковкой (например, коробкой).

ТАБЛИЦА I. РАСЧЕТ ОБЪЕМА ХРАНЕНИЯ

|

Наименование |

Кол-во единицхранения напаллете |

Объем паллеты, Мз |

Объемединицыхранения, м3 |

Количествопроданных единицхранения/мес. |

Объемпроданного товара, м3/мес. |

|---|---|---|---|---|---|

|

Товар 1 |

48 |

1,0 |

0,02 |

2728 |

56,83 |

|

Товар 2 |

50 |

1Д |

0,02 |

1804 |

39,69 |

|

Товар 3 |

72 |

1,4 |

0,02 |

8008 |

155,71 |

|

Товар 4 |

112 |

1,8 |

0,02 |

5896 |

94,76 |

|

Товар 5 |

48 |

1,0 |

0,02 |

30 184 |

628,83 |

|

Товар 6 |

50 |

1,1 |

0,02 |

1892 |

41,62 |

|

Товар 7 |

72 |

1,4 |

0,02 |

10 956 |

213,03 |

|

Товар 8 |

48 |

1,0 |

0.02 |

6776 |

141,17 |

|

Товар 9 |

50 |

1,1 |

0,02 |

12 188 |

268,14 |

|

Товар 10 |

72 |

1,4 |

0,02 |

14 960 |

290,89 |

ТАБЛИЦА 2. ДАННЫЕ ЗА МЕСЯЦ ПО ЗАПАСАМ НА НАЧАЛО ДНЯ

|

Дата/Наименование |

01.09. 2008 |

02.09. 2008 |

18.09. 2008 |

29.09. 2008 |

30.09. 2008 |

|---|---|---|---|---|---|

|

Товар 1 |

1483 |

1359 |

1407 |

539 |

415 |

|

Товар 2 |

656 |

574 |

390 |

666 |

584 |

|

Товар 3 |

3276 |

2912 |

3296 |

5500 |

5136 |

|

Товар 4 |

8061 |

7793 |

4577 |

2701 |

2433 |

|

Товар 5 |

6856 |

5484 |

13 788 |

4184 |

15 196 |

|

Товар 6 |

1204 |

1118 |

1486 |

884 |

798 |

|

Товар 7 |

5478 |

4980 |

4476 |

6462 |

5964 |

|

Товар 8 |

2772 |

2464 |

2752 |

4580 |

4272 |

|

Товар 9 |

3334 |

2780 |

2782 |

5604 |

5050 |

|

Товар 10 |

4280 |

3600 |

6384 |

1624 |

6272 |

ТАБЛИЦА 3. ДАННЫЕ ЗАПАСА В ЕДИНИЦАХ ИЗМЕРЕНИЯ СКЛАДСКОЙ МОЩНОСТИ

|

Дата/Наименование |

01.09. 2008 |

02.09. 2008 |

18.09. 2008 |

29.09. 2008 |

30.09. 2008 |

|---|---|---|---|---|---|

|

Товар 1 |

30,90 |

28,31 |

29,31 |

11,23 |

8,65 |

|

Товар 2 |

14,43 |

12,63 |

8,58 |

14,65 |

12,85 |

|

Товар 3 |

63,70 |

56,62 |

64,09 |

106,94 |

99,87 |

|

Товар 4 |

129,55 |

125,24 |

73,56 |

43,41 |

39,10 |

|

Товар 5 |

142,83 |

114,25 |

287,25 |

87,17 |

316,58 |

|

Товар 6 |

26,49 |

24,60 |

32,69 |

19,45 |

17,56 |

|

Товар 7 |

106,52 |

96,83 |

87,03 |

125,65 |

115,97 |

|

Товар 8 |

57,75 |

51,33 |

57,33 |

95,42 |

89,00 |

|

Товар 9 |

73,35 |

61,16 |

61,20 |

123,29 |

111,10 |

|

Товар 10 |

83,22 |

70,00 |

124,13 |

31,58 |

121,96 |

|

Всего м3 |

728,74 |

640,97 |

825,17 |

658,79 |

932,64 |

Шаг 3. Определяем период оборота запасов

Период оборота запасов – это промежуток времени с момента фактического прибытия партии товара на склад до момента отгрузки клиенту последней единицы хранения из этой партии. Обычно он измеряется в днях. При возможности привязки в системе учета (корпоративной информационной системе) отпуска товара к партии прихода, ведении партионного учета или учета по карточкам (можно, электронным) задача упрощается. В противном случае задача становится чуть более сложной, но тоже решается довольно просто.

Шаг 4. Вычисляем удельную стоимость хранения

Определить этот показатель указанной в шаге 1 формулы наиболее трудно. Удельная стоимость хранения может и даже наверняка является величиной динамической: объем содержащегося на складе товара изо дня в день изменяется. А нас интересуют реальные затраты на хранение той или иной продукции. Для расчета используем формулу:

СТ хран. уд. = З ежедн. √ (корень) V хр. факт

где Зежедн. – среднее значение ежедневных затрат. Хотя, если необходима такая точность, можно включить и фактические ежедневные затраты;

V хр. факт – фактический объем товара, находящегося на складе, в единицах измерения мощности склада. Зачастую бывает достаточно среднего значения дневного запаса на начало дня. Хотя если рассчитываются фактические ежедневные затраты с использованием периода оборота (динамического) по каждой партии, необходимо использовать величину фактического ежедневного объема товара, лежащего на складе, в единицах измерения складской мощности.

Шаг 5. Устанавливаем среднее значение дневного запаса

Среднее значение дневного запаса в данном случае необходимо рассчитывать как суммарный запас по всем артикулам/видам товара, находящимся в данный день на складе. Пример набора данных за месяц по запасам на начало дня в единицах хранения приведен в таблице 2.

Таким образом, чтобы получить объем хранения на начало дня в единицах измерения складской мощности необходимо запас по каждому виду продукции в единицах хранения умножить на объем единицы хранения. То есть значение по конкретному товару в таблице 2 умножаем на соответствующее значение поля «Объем единицы хранения» в таблице 1 и получаем таблицу 3 с данными запаса в единицах измерения складской мощности на начало дня. В нашем случае среднее значение дневного запаса (с учетом выходных) равен 727,94 м3.

Шаг 6. Определяем среднее значение ежедневных затрат

При расчете этого показателя необходимо учитывать, что расходы на склад включают в себя затраты на: аренду, заработную плату сотрудников склада (например, оклады), охранные услуги, связь, канцтовары, коммунальные платежи и т. д. Разделив сумму затрат на склад в месяц на количество календарных дней в месяце (ведь компания тратит средства и в дни, когда склад не работает: оплачивается аренда, охранные услуги и т. д.) и далее разделив на полученный запас в единицах измерения складской мощности, мы получаем удельную стоимость затрат.

Допустим, компания тратит на содержание склада 1 680 000 руб. Затраты рассчитываются на октябрь, в котором 31 календарный день. Среднее значение затрат за день на единицу измерения складской мощности составляют:

Затраты в месяц / количество дней / среднее значение дневного запаса = 1 680 000/31/727,94 = 74,45 руб/дн/м3.

Таким образом, среднее значение затрат на хранение 1 м3 товара равно 74,45 руб. в день.

Шаг 7. Считаем затраты

Используя данные по периоду оборота запасов по каждому артикулу/виду товара и среднее значение затрат на хранение 1 м3 товара в день, получаем величину затрат на хранение продукции (см. таблицу 4).

Видно, что сумма затрат на хранение проданного товара получилась больше, чем ежемесячные затраты на содержание склада. Происходит это по нескольким причинам: по некоторым позициям период оборота запасов превышает месяц; различаются объемы партий поставки; существует входящий запас, на содержание которого расходы были уже отнесены на прошлый месяц. Это имеет большое значение для позиций с большим периодом оборота.

Если все позиции «крутятся» быстрее, чем раз в месяц, то и затраты будут приближаться к месячным, но в силу перетекающего остатка и динамического запаса всегда будет существовать некая погрешность. Ее можно уменьшить, посчитав затраты на хранение раздельно по каждой партии каждого товара, но это требует разработки соответствующего программного обеспечения.

ТАБЛИЦА 4. ИНФОРМАЦИЯ О ЗАТРАТАХ НА ХРАНЕНИЕ ПРОДУКЦИИ

|

Наименование |

Объем продаж,м3/мес. |

Период оборотазапасов, дней |

Затраты на хранение,Руб. |

|---|---|---|---|

|

Товар 1 |

56,83 |

16 |

67 698,20 |

|

Товар 2 |

39,69 |

14 |

41 365,78 |

|

Товар 3 |

155,71 |

18 |

208 663,31 |

|

Товар 4 |

94,76 |

34 |

239 852,84 |

|

Товар 5 |

628,83 |

12 |

561785,84 |

|

Товар 6 |

41,62 |

22 |

68 174,27 |

|

Товар 7 |

213,03 |

16 |

253 759,05 |

|

Товар 8 |

141,17 |

18 |

189172,78 |

|

Товар 9 |

268,14 |

16 |

319 395,72 |

|

Товар 10 |

290,89 |

12 |

259 873,72 |

Даже организация обычных стеллажей на складе может снизить издержки бизнеса: полезная площадь помещения увеличивается в несколько раз, соответственно, стоимость хранения единицы товара уменьшается. Рассказываем, как оптимизировать расходы на организацию склада на предприятии.

Проведите зонирование склада

В фильме «Основатель» (The Founder) одной из причин эффективности бизнес-модели сети Макдональдс называют снижение издержек на лишние передвижения персонала. Грамотное распределение техники, мебели и используемых инструментов на кухне помогает увеличить продуктивность сотрудников в несколько раз. Соответственно, они могут за тот же ФОТ сделать больше товаров, это положительно влияет на бюджет организации. Аналогичные приемы следует применять и в работе склада.

Помещение нужно разбить на несколько зон, в зависимости от деятельности складов предприятия и от процессов в бизнесе. Универсальным считают такое решение: товары должны двигаться от зоны приемки в зону хранения товара, затем в зону комплектации и в зону отправки. Каждую из зон тоже нужно планировать — продумать пути движения персонала, распределить потоки людей и техники так, чтобы они не мешали друг другу.

Необходимые инструменты и расходные материалы следует размещать под рукой у специалистов. Можно буквально снять на видео всю работу, а затем проанализировать, когда сотрудники делают повторяющиеся движения. Например, человеку периодически нужны большие пакеты, и он вынужден ходить за ними в зону хранения. Разумнее будет сразу разместить их в зоне сборки.

Автоматизируйте процессы

Сэкономить время и ресурсы в управлении складом предприятия можно с помощью техники. Проанализируйте движения сотрудников по зонам и посчитайте, будет ли выгодно увеличить скорость их работы, используя дополнительные инструменты.

Автоматизировать можно как отдельный процесс, так и работу склада целиком. Например, если бизнес занимается продажей тяжелой продукции, и сотрудники вынуждены перемещать крупные коробки между зонами, нужно организовать конвейерную систему: оснастить помещение автоматической лентой, которая будет перевозить грузы между зонами.

Для автоматизации всех процессов на предприятии внедряют WMS — так называют систему управления складом. Это программный продукт, который помогает контролировать и управлять всеми операциями и задачами на складе. Данные из него передаются в систему учета бизнеса.

Системы автоматизации помогают наладить работу любых видов складов на предприятии:

-

Рассчитывать, сколько в среднем нужно времени сотрудникам на погрузку-выгрузку, контролировать приемку товара.

-

Распределять задачи — система «знает», чем занимаются сотрудники, при появлении какого-то дела она отправляет уведомления на устройство свободного работника.

-

Планировать погрузку — алгоритм определит, в каком порядке нужно загружать машину в зависимости от маршрута выгрузки.

-

Создавать карты хранения — в программе есть информация о том, где хранится нужный товар. Это снижает проблему человеческого фактора, который проявляется особенно сильно, если в системе распределения продукции разбирается только один сотрудник.

Помните о возможностях стеллажных систем

В организации работы склада нужно учитывать не только площадь, но и высоту помещения. Переезд в помещение с несколькими ярусами может быть выгоднее, даже если склад обойдется немного дороже. Перед принятием решения важно посчитать экономику хранения:

-

Вероятнее всего, даже если площадь арендуемых помещений будет одинаковой, более высокое обойдется дороже. Но и полезная площадь увеличится.

-

Нужно будет инвестировать в погрузочное оборудование.

-

Придется нанять персонал, который умеет работать с многоярусными системами хранения, или обучить этому имеющихся сотрудников.

Кроме того, нужно учитывать наличие стеллажной системы в высоком помещении — если оно сдается без готовых «полок», придется инвестировать в их монтаж. Расчет стоимости можно получить у подрядчиков.

Снизьте издержки на хранение

Любые складские запасы — это, по сути, замороженные деньги бизнеса. Организации невыгодно хранить много продукции. Эффективнее, если склад используют как условный временный буфер — место, где можно комплектовать товары, а не хранить их. Существует несколько приемов, которые помогают задерживать меньше товаров и сырья на стороне бизнеса.

Анализ востребованности. Бизнес должен понимать, что из ассортимента востребовано, а что берут редко. Тогда компания сможет выводить из продажи неликвидные товары и не тратить деньги на их хранение.

Анализ сезонности. Следует изучить, как меняется спрос на товары по месяцам и неделям. И на долгий срок арендовать склад, которого хватит на обычную заполняемость. Например, весь год компания продает 150 единиц товаров в неделю, но в первую неделю марта продажи вырастают до 450 единиц. Вряд ли будет выгодно долгосрочно арендовать склад на 450 позиций и держать его полупустым весь год. Эффективнее на долгосрочную аренду взять помещение под 150 единиц продукции, а раз в год арендовать на неделю дополнительное помещение.

Регулярное списание брака. Настраивая работу склада, следует помнить — это место для быстрой оборачиваемости и комплектации, а не для долгосрочного хранения товаров. Поэтому стоит отказаться от идеи долгого хранения списанного по какой-то причине товара. Лучше постараться продать его дешевле, например, с помощью распродажи. Вероятно, даже реализация по себестоимости для бизнеса выгоднее, чем хранение на складе.

Прямые поставки. Оптимальное решение для снижения расходов на работу склада — вовсе отказаться от него и перейти на прямую оборачиваемость. Если компания занимается перепродажей, нужно подсчитать стоимость расширения логистики: может быть, выгоднее не собирать на своем складе товары от дилеров, а предложить им комплектовать заказы у себя? Самим же заниматься только продажами. Производственным компаниям следует держать на складе только минимальный запас сырья, который пригодится в случае кризиса, а с поставщиками договариваться на постоянные поставки напрямую в зону переработки.

Подсчитайте затраты и передайте невыгодные товары на чужой склад

Если проанализировать расходы на обработку и хранение всех товаров, можно выявить так называемые проблемные товары — у них низкая маржа, но при этом на логистику для них приходится тратить много сил и денег. Возможно, стоит снизить расходы и передать эту «головную боль» подрядчикам.

Существуют компании, которые берут товары на ответственное хранение — такая услуга может пригодиться, если процессы на своем складе еще не организованы, ресурсы простаивают и нет возможности провести кардинальные реформы.

Свой, арендованный склад, или склад на аутсорсинге?

Комментирует эксперт по бережливому производству и оптимизации бизнес-процессов, преподаватель Русской Школы Управления Владимир Пупков:

Для ответа на этот вопрос надо сначала задаться другим вопросом: какую из логистических стратегий выбрать. Логистическая стратегия не должна идти вразрез с общей стратегией компании. Обычно выделяют четыре основных логистических стратегии:

-

Минимизация логистических издержек

-

Улучшение качества логистического сервиса

-

Минимизация инвестиций в логистические инфраструктуры

-

Логистический аутсорсинг

Первая стратегия характеризуется Большими начальными вложениями в логистическую инфраструктуру компании. Здесь применим такой инструмент, как инсорсинг, то есть полное сохранение логистической функции внутри компании.

Вторая логистическая стратегия выбирается, когда основным приоритетом для компании является улучшение качества логистических услуг и создание на складе «добавочной стоимости».

Третья логистическая стратегия базируется на прямой доставке товаров, минуя склад (технология JIT — Just-in-time — Точно в срок) и использовании складов общего пользования.

Четвертая логистическая стратегия позволяет сосредоточится на ключевых компетенциях компании. В этом случае компания осуществляет систематический поиск и проводит оптимизацию работы с посредниками (3PL провайдеры — Third Party Logistics — логистика третьей стороны).

Выбор логистической стратегии невозможен без расчета экономической эффективности и сравнения различных сценариев. Расчет основывается на определении определении общих затрат — ТСО (Total Cost of Ownership). При этом проводится расчет следующих показателей:

-

Стоимость доставки до склада

-

Стоимость доставки до конечного потребителя

-

Эксплуатационные расходы на складе

Для того, чтобы выбрать наиболее подходящий вариант в части логистической стратегии, необходимо:

-

Установить критерий выбора

-

Произвести расчеты

-

Оценить каждый из вариантов по этому критерию

Критерием выбора обычно является критерий минимума приведенных затрат — затрат, приведенных к единому годовому измерению.

Расчет минимальных затрат на содержание складского комплекса в год выполняется по следующей формуле:

где

Зп — приведенные затраты

Сэ — годовые эксплуатационные расходы

Ст — годовые транспортные расходы

К — общие капитальные вложения в строительство склада

Т — срок окупаемости варианта

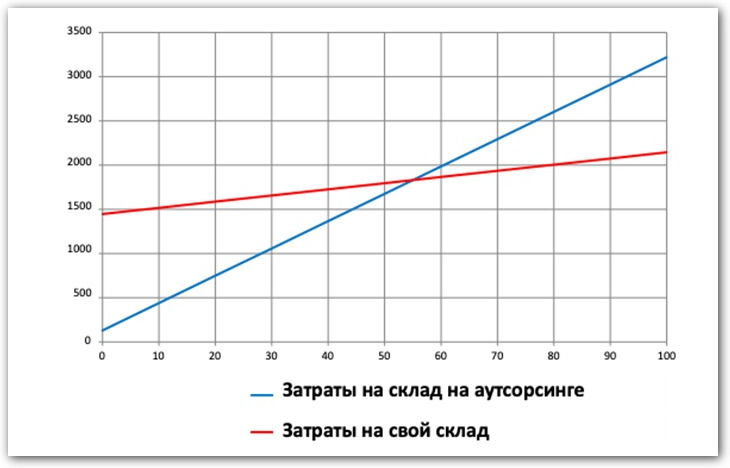

При анализе расходов на содержание склада проводится сравнение затрат на содержание складов по разным сценариям. Графически это может выглядеть следующим образом:

На данном графике по горизонтальной оси откладываются объемы отгрузок, а по вертикальной — затраты на содержание склада. Точка пересечения двух кривых дает понимание, при каких объемах отгрузки экономически целесообразнее перейти на содержание собственного склада.

Правильно организуйте работу склада

Залог эффективной деятельности склада предприятия — использование всей полезной площади хранения, распределение зон по всем помещениям, организация работы без простоя сотрудников, точные отгрузки и понимание, сколько запасов нужно компании, чтобы они не стали нагрузкой на бюджет.