Какой оптимальный размер ТЭО проекта?

Из каких разделов должно состоять ТЭО?

Что должна содержать описательная часть ТЭО?

Насколько детально нужно производить экономические расчеты для ТЭО?

Есть ли универсальные методики расчета ТЭО, позволяющие сэкономить время на подготовку следующих за первоначально разработанным ТЭО?

Любому руководителю финансово-экономической службы хотя бы однажды приходилось разрабатывать технико-экономическое обоснование (далее — ТЭО) разного рода проектов. И у многих из них в ходе разработки возникали вопросы:

- какой оптимальный размер ТЭО проекта?

- из каких разделов должно состоять ТЭО?

- что должна содержать описательная часть ТЭО?

- насколько детальными должны быть экономические расчеты для ТЭО?

- есть ли универсальные методики расчета ТЭО, позволяющие сэкономить время на подготовку следующих за первоначально разработанным ТЭО?

Автор поделится с читателями собственным опытом разработки ТЭО проекта для создания нового предприятия в составе группы компаний.

Предназначение ТЭО и его отличия от других экономических планов и прогнозов

Прежде чем рассматривать непосредственно разработку и методику формирования ТЭО, кратко остановимся на предназначении ТЭО в практике бизнеса и его главных отличиях от других видов экономических планов и прогнозов.

ТЭО предназначено в первую очередь для подтверждения целесообразности реализации отдельного проекта компании и его окупаемости. Этот документ финансово-экономическая служба может готовить как для внутренних пользователей (проект по запуску нового вида бизнеса, инвестиции по расширению существующего бизнеса, модернизация производственного оборудования и т. д.), так и для внешних (получение кредита в банке, оформление лизинга основных средств, привлечение внешних инвесторов в развитие компании, заявка на получение гранта и т. п.).

По своей сути ТЭО является, конечно, разновидностью экономического прогноза на будущие периоды и стоит в одном ряду с такими документами, как:

- бизнес-план;

- бюджет доходов и расходов;

- прогноз финансового результата проекта;

- инвестиционный план.

В то же время ТЭО имеет несомненные отличия от этих расчетов:

- в сравнении с бизнес-планом ТЭО менее подробно и не требует углубленной детализации экономических расчетов;

- если бюджет расходов и доходов оперирует только количественно-суммовыми показателями результатов деятельности компании, то в ТЭО, наоборот, финансовый план результатов деятельности является лишь одним из нескольких разделов;

- прогноз финансового результата основывается только на суммовых показателях и содержит только вероятностный конечный итог размера прибыли предприятия, в ТЭО же требуется подтвердить степень вероятности успешной реализации проекта;

- инвестиционный план требует не только определенных расчетов, но и составления прогноза денежных потоков для подтверждения возможности компании вернуть привлеченные инвестиции. В ТЭО же вопрос денежных потоков становится важным только в случае, когда оно формируется в рамках оформления кредитов или приобретения основных средств на условиях лизинга.

В целом от ТЭО требуется, чтобы на его основании получатели документа могли принять взвешенное управленческое решение о целесообразности запуска предлагаемого проекта с учетом технических, финансовых, организационных и технологических ресурсов, выделяемых на проект. Поэтому ТЭО, на наш взгляд, следует все-таки признать упрощенной разновидностью бизнес-плана.

Структура качественного ТЭО

Поскольку цель любого ТЭО — обоснование целесообразности реализации предлагаемого проекта и подтверждение его экономической выгодности, то в структуру качественного ТЭО должны входить как минимум следующие разделы:

1. Цель ТЭО проекта.

2. Анализ объемов реализации продукции/услуг проекта.

3. Описание проекта (участники, активы, использование доходов, порядок распределения прибыли и т. д.).

4. Сбытовая политика.

5. Описание хозяйственной деятельности в рамках проекта (бизнес-процессы и ответственные за их функционирование, технологическая цепочка, модель управления проектом и т. п.).

6. Источники финансирования проекта.

7. Финансовый план результатов проекта.

Для наглядности рассмотрим последовательность разработки ТЭО на примере проекта по созданию нового предприятия: два предприятия — ООО «ОПТторг» и ООО «Волга» — учреждают новое предприятие — ООО «Волгаторг».

Цель проекта — запуск производства продукции на овощехранилище, которое принадлежит первому участнику, и реализация овощной продукции через розничную сеть магазинов, принадлежащих второму участнику.

Чтобы новое предприятие имело собственные оборотные средства и не прибегало к поиску внешнего финансирования, участники договорились, что сделают вклады в создаваемое предприятие в виде пяти розничных магазинов, на прибыль от работы которых будет финансироваться производственная деятельность ООО «Волгаторг».

А чтобы собственники предприятий-участников смогли убедиться в том, что проект выгодный, и нужно составить ТЭО.

Формируем ТЭО на основе указанных выше разделов.

1. Цель ТЭО.

Здесь поясняем, что цель данного ТЭО — дать краткую характеристику участников нового предприятия, спрогнозировать хозяйственную деятельность предприятия на перспективу ближайших трех лет, а также обосновать рентабельность и выгодность реализации проекта для каждого из его участников.

Также в этом разделе целесообразно перечислить задачи, которые должно решить ТЭО. В нашем примере это:

- определить конкретные направления деятельности предприятия;

- сформулировать долгосрочные и краткосрочные цели предприятия, стратегию и тактику их достижения;

- определить состав мероприятий по анализу рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и т.д.;

- определить источники финансирования нового предприятия и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей.

После перечисления задач ТЭО можно переходить к составлению следующего его раздела.

2. Анализ рынка сбыта.

Во втором разделе необходимо указать, через какие каналы сбыта будет реализована продукция/услуги проекта и обосновать планируемые объемы реализации.

В нашем случае у нового предприятия два основных направления сбыта:

- закупка и перепродажа товаров через пять розничных магазинов;

- производство овощной продукции и ее реализация через розничную сеть «Волга», а также оказание услуг по фасовке овощной продукции для этой сети.

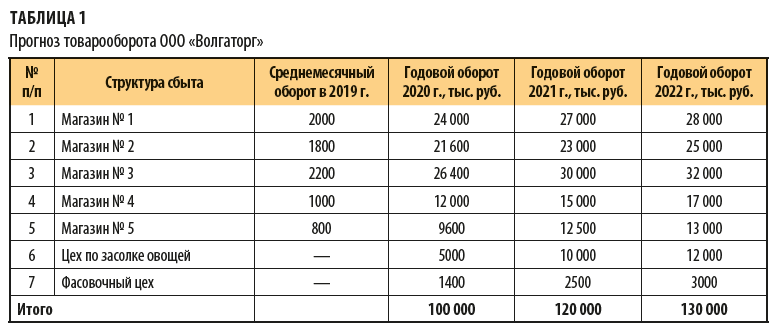

Чтобы составить прогноз розничных продаж, возьмем фактический среднемесячный оборот каждого магазина в отчетном 2019 г. (если, например, составляем ТЭО в октябре 2019 г., то за основу используем факт девяти месяцев) и спроецируем его на план 2020 г. Затем согласно динамике роста продаж в каждом конкретном магазине за последние несколько прошедших лет прогнозируем объемы продаж в 2021 и 2022 гг.

По производству овощной продукции планы на 2020–2022 гг. формируем на основе расчета потребностей в овощной продукции от розничной сети «Волга»

Прогноз реализации продукции и товаров нового предприятия в перспективе трех ближайших лет для ТЭО представлен в табл. 1.

3. Описание хозяйственной деятельности в рамках проекта.

Третий раздел содержит краткие пояснения о сути планируемой в рамках проекта деятельности его участников.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 9, 2019.

Приложение N 2

к Требованиям к плану

финансово-хозяйственной

деятельности государственного

(муниципального) учреждения,

утвержденным приказом

Министерства финансов

Российской Федерации

от 28 июля 2010 г. N 81н

Список изменяющих документов

(введено Приказом Минфина России от 29.08.2016 N 142н)

См. данную форму в MS-Excel.

Рекомендуемый образец

Расчеты (обоснования)

к плану финансово-хозяйственной деятельности

государственного (муниципального) учреждения

Для проведения государственных или муниципальных закупок требуется обоснование цены договора, контракта. Цену рассчитывают одним из методов, указанных в 44-ФЗ.

Методы обоснования НМЦК: как выбрать правильный

Заказчики проводят госзакупки по определенной цене — начально максимальной цене контракта (НМЦК). Цену определяют заранее: еще до проведения заказа, на этапе планирования торгов. Заказчики ежегодно составляют план-график и включают в него все планируемые закупки на очередной финансовый год (ст. 16 44-ФЗ).

По правилам, расчет начальной цены называют обоснованием НМЦК. Заказчик определяет, какую сумму он сможет потратить на торги. Основные методы обоснования НМЦК по 44-ФЗ перечислены в статье 22 Федеральной контрактной системы. Стоимость закупки рассчитывают методом анализа рынка, проектно-сметным, тарифным, нормативным или затратным методом.

Выбор способа расчета напрямую зависит от предмета заказа. Если заказчик выберет неправильный метод, ему грозят жалобы от потенциальных поставщиков и штрафы от контролеров.

Начальную (максимальную) цену указывают и в плане-графике, и в извещении и документах заказа, и в предложении принять участие в закрытой процедуре (п. 9 ч. 1 ст. 42 44-ФЗ). Если заказчик заключает контракт с единственным поставщиком, он рассчитывает не НМЦК, а цену контракта с едпоставщиком. Но НМЦК и цена контракта с единственным поставщиком определяются по одним и тем же правилам из ч. 1 ст. 22 44-ФЗ.

В таблице обоснования цены контракта по 44-ФЗ разобрали основные методы расчета.

|

Название метода |

Применение |

Норматив |

|---|---|---|

|

Анализ рынка (метод сопоставимых рыночных цен) |

Применяют, когда необходимо сравнить цены на идентичные товары, работы и услуги и вывести актуальную НМЦК |

Ч. 2-6 ст. 22 44-ФЗ |

|

Нормативный |

Применяют, если вышестоящая организация установила для заказчика предельные цены |

Ч. 7 ст. 22 44-ФЗ |

|

Тарифный |

Используют для регулируемых объектов — если для предмета заказа установлены определенные тарифы |

Ч. 8 ст. 22 44-ФЗ |

|

Проектно-сметный |

Рассчитывают цены для строительных контрактов: если объект закупки — строительство, реконструкция, ремонт, то для него составляется проект и сметная документация |

Ч. 9, 9.1, 9.2 ст. 22 44-ФЗ |

|

Затратный |

Используют, если не подходят другие способы расчета, но надо обосновать, почему другие методы не применяются |

Ч. 10-12 ст. 22 44-ФЗ |

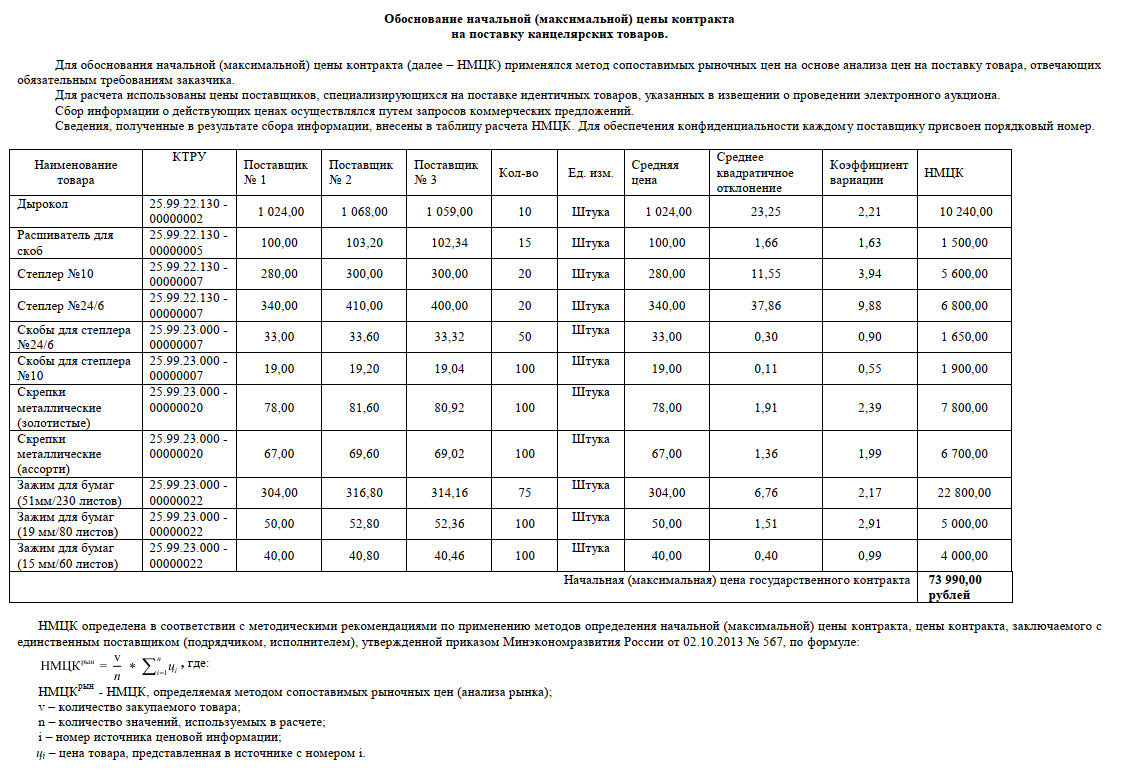

Приоритетным способом расчета начальной цены является анализ рынка. Заказчики используют его для определения НМЦК для большинства закупок. Но выбор способа расчета всегда определяется спецификой закупки и обязательно подтверждается документами. Форма и порядок обоснования НМЦК закреплены в Приказе Минэкономразвития № 567 от 02.10.2013, в специальных методических рекомендациях.

Обоснование НМЦК методом сопоставимых рыночных цен

Этот вид обоснования начальной максимальной цены (44-ФЗ) используют, если нет оснований для расчета НМЦК другими способами (ч. 6 ст. 22 44-ФЗ). Общий порядок обоснования методом анализа рынка:

- Определяем товары, работы и услуги, которые идентичны предмету заказа. Если идентичных товаров нет, находим однородные — те, которыми заменяют товар.

- Узнаем информацию о ценах из любых доступных источников. Заказчики используют для расчета ценовые предложения и прайсы от поставщиков, сведения с официальных сайтов и других открытых источников, данные из исполненных аналогичных контрактов, опубликованных в реестре контрактов Единой информационной системы. Кроме того, у покупателя есть возможность разместить запрос цен в ЕИС.

- Выявляем однородность полученных цен.

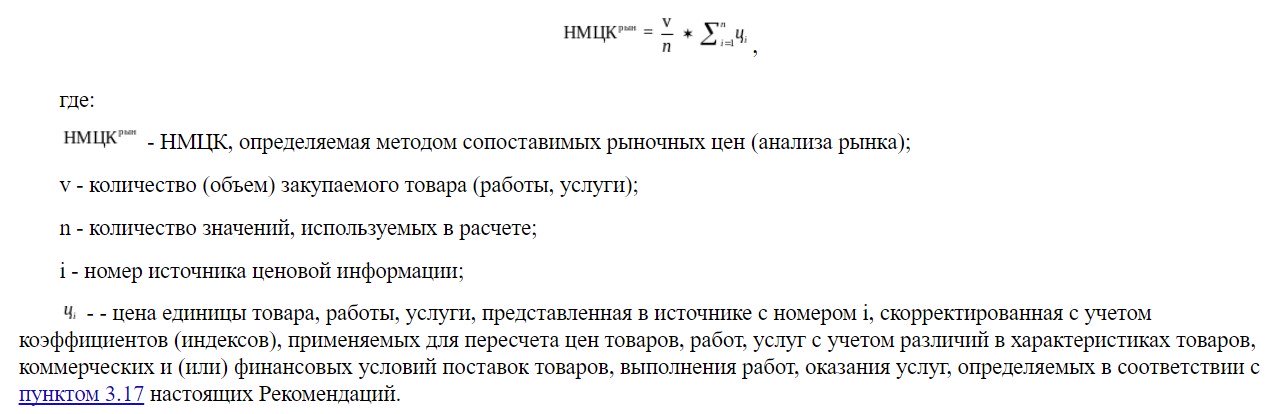

- Рассчитываем НМЦК по специальной формуле.

Информацию о стоимости товаров, работ и услуг необходимо привести в соответствие с условиями заказа — скорректировать с учетом срока исполнения контракта, количественных характеристик, места поставки, системы налогообложения. К расчетам применяются специальные коэффициенты и индексы для пересчета ценовых показателей. Если разместили в ЕИС запрос ценовых сведений, корректировать условия не требуется. Но только если ценовая информация получена в пределах полугода до даты обоснования НМЦ (п. 3.22 Методических рекомендаций № 567).

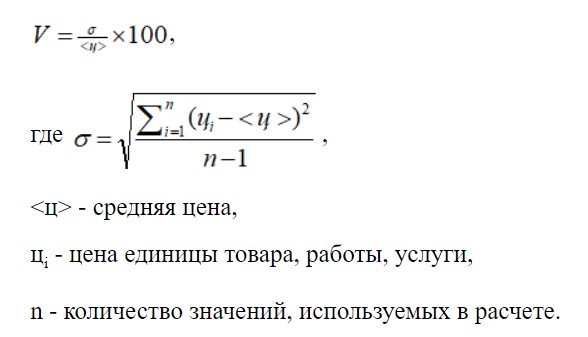

Однородность определяют, используя коэффициент вариации (п. 3.20 Методических рекомендаций № 567):

Для расчета НМЦ по формуле понадобятся минимум 3 ценовых предложения от потенциальных поставщиков (п. 3.21 Методических рекомендаций).

Актуальный пример обоснования НМЦ анализом рынка.

Обоснование НМЦК тарифным методом

Тарифный метод применяют, если стоимость предмета заказа регулируется государством или местными властями. Обычно такой способ используют при закупке коммунальных услуг:

- водоснабжение и водоотведение (ч. 2, 5, 6, 8, 9 ст. 31 416-ФЗ от 07.12.2011);

- электроснабжение (п. 3, 4 ст. 23.1 35-ФЗ от 26.03.2003);

- теплоснабжение (ч. 1 ст. 8 190-ФЗ от 27.07.2010);

- общедоступная электросвязь, почтовая связь (перечень из ПП РФ № 637 от 24.10.2005).

НМЦ рассчитывают так: умножают тариф за единицу товара, работы, услуги на их количество (п. 5.2 Методических рекомендаций № 567). Сведения о региональных тарифах публикует Федеральная антимонопольная служба.

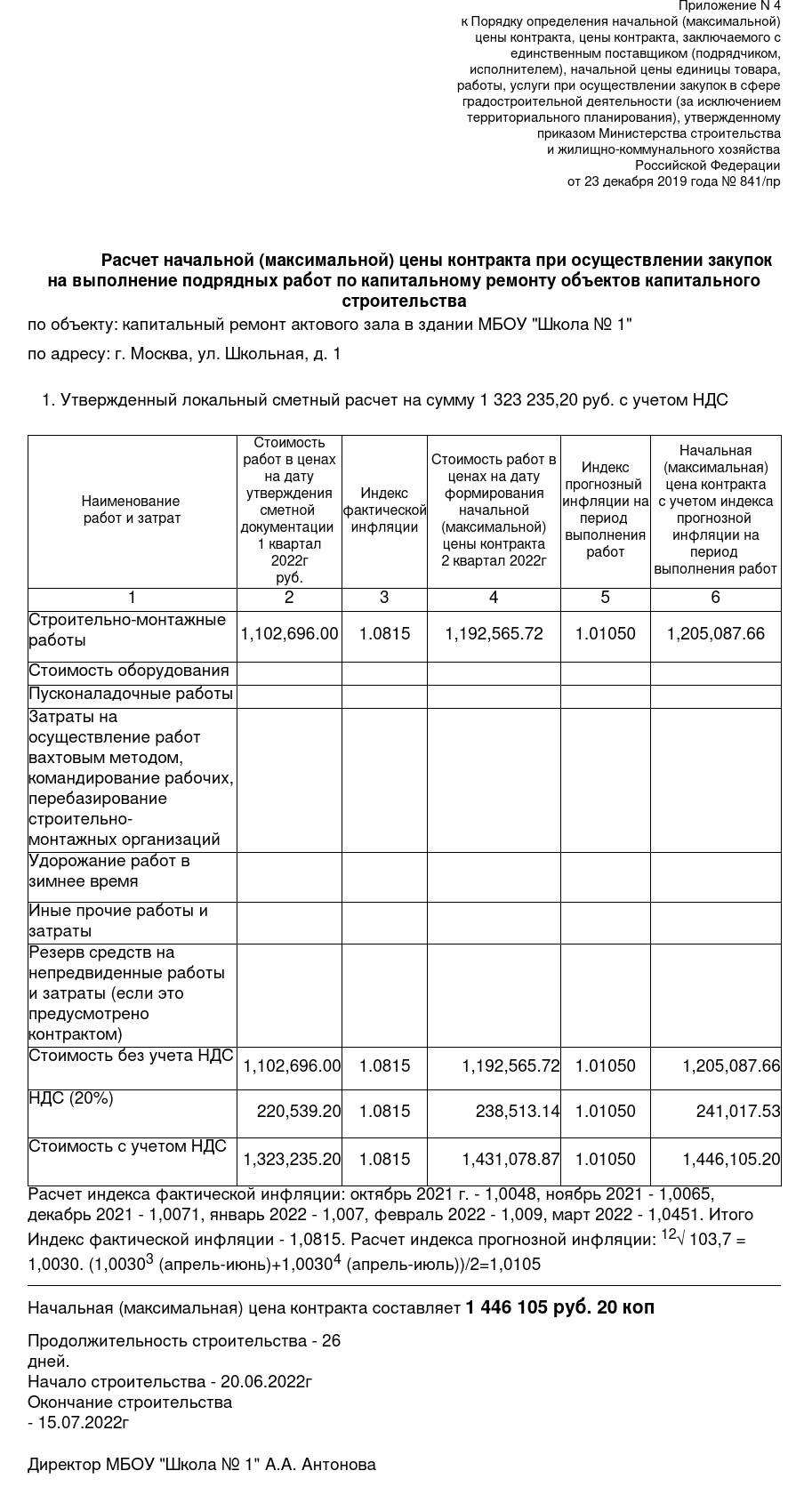

Обоснование НМЦК проектно-сметным методом

Проектно-сметным способом обязательно обосновывают НМЦК на закупки работ:

- по строительству, реконструкции, сносу, капитальному ремонту объекта капстроительства (их проводят по проектной документации);

- по сохранению памятников истории, культурного наследия (исключением являются научно-методическое руководство, технадзор за такими работами).

Минстрой настаивает, что проектно-сметный способ надо использовать и для обоснования НМЦК на заказ работ по инженерным изысканиям, подготовке проектной документации. А если в федеральном реестре сметных нормативов нет нужного показателя, для расчета НМЦ применяются иные способы.

Заказчик вправе, но не обязан обосновывать проектно-сметным методом начальную цену контракта на текущий ремонт (ч. 9.1 ст. 22 44-ФЗ).

Порядок обоснования НМЦ проектно-сметным способом:

- Определяем сметную стоимость строительных работ (ст. 8.3 ГрК РФ).

- Используем прогнозные индексы изменения сметной стоимости строительства при составлении сметы (письмо Минстроя № 8587-СМ/09 от 02.03.2018).

- Расчет проводим с учетом правил Минстроя из Приказа № 841/пр от 23.12.2019. Учитываем разъяснения Минстроя и ФАУ «Главгосэкспертизы России».

В Приказе № 841/пр разъясняется, нужна или нет дата обоснования НМЦК в смете: точную дату ставить не обязательно, но надо указать период составления проектно-сметной документации. Это необходимо для перерасчета сметы по прогнозным индексам изменения сметной стоимости с учетом повышения цен на стройматериалы.

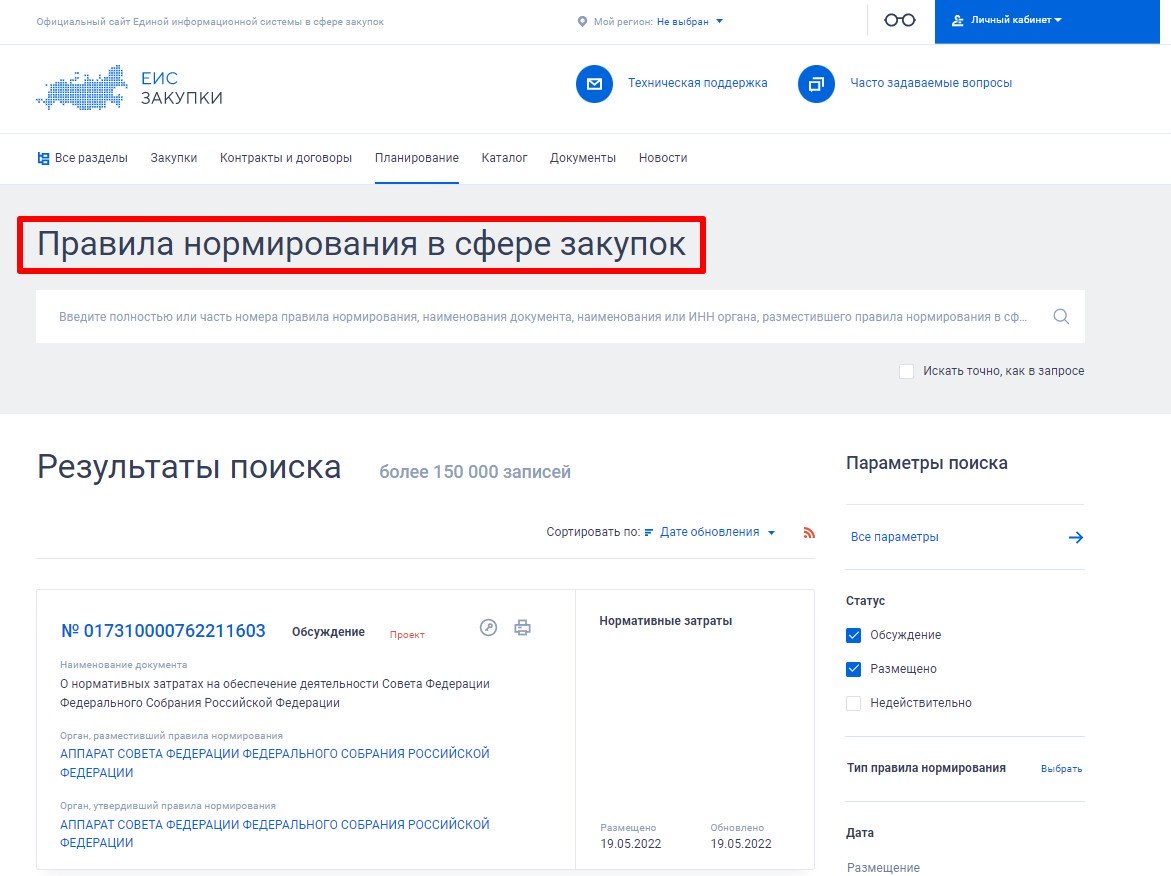

Обоснование НМЦК нормативным методом

Рассчитывайте цену нормативным способом, если вышестоящий орган установил предельные цены на товары, работы и услуги. Предельную стоимость указывают в требованиях к отдельным видам ТРУ: посмотрите их в Единой информационной системе, в разделе планирования и подразделе «Правила нормирования в сфере закупок (44-ФЗ)».

НМЦ определяют так: необходимое количество товара умножают на предельную стоимость (п. 4.2 Методических рекомендаций № 567). Вместе с нормативным применяют и метод сопоставимых рыночных цен. Рассчитайте цену двумя способами, и если НМЦ по анализу рынка меньше нормативного показателя, используйте ее в закупках (п. 4.4 Методических рекомендаций, письма Минфина № 24-01-08/34018 от 27.04.2020, № 24-01-08/36522 от 06.05.2020).

Обоснование НМЦК затратным методом

Используйте затратный способ, если никакие другие методы обоснования НМЦ не подходят. Обычно такой расчет применяют для закупки товаров, работ, услуг с индивидуальными характеристиками или при отсутствии необходимого количества поставщиков.

Для расчета начальной цены надо сложить прямые и косвенные затраты на производство или покупку, реализацию товаров и прибыль, обычную для конкретной сферы деятельности. Вся эта информация есть в ЕИС — в исполненных госконтрактах из реестра контрактов. Кроме того, разрешается использовать сведения из общедоступных источников и результаты исследований рынка, которые инициировал заказчик.

К затратам в рамках затратного способа относят заработную плату работников, налоги, коммуналку, аренду, покупку материалов, ГСМ и другие расходы.

Закупки с особенностями обоснования НМЦК

Для некоторых заказов начальная цена определяется не только по нормам ст. 22 Федеральной контрактной системы, но и с учетом особого порядка и отраслевых правил. К таким закупкам относятся:

- заказы в градостроительной сфере. Стоимость работ рассчитывают в порядке, определенном Приказом Минстроя № 841/пр от 23.12.2019;

- государственный оборонный заказ. Товары, работы и услуги в рамках ГОЗ приобретают в соответствии с ПП РФ № 1465 от 02.12.2017;

- энергосервисные контракты. Особенности обоснования НМЦ прописаны в приложении № 2 к ПП РФ № 636 от 18.08.2010;

- медицинское оборудование. Стоимость формируют по нормам ПП РФ № 881 от 03.11.2011;

- лекарственные препараты для медицинского применения. Заказчики руководствуются Приказом Минздрава № 1064н от 19.12.2019;

- медицинские изделия. Эти закупки регламентирует Приказ Минздрава № 450н от 15.05.2020;

- стандартное жилье у единственного поставщика. Обязательно изучите Федеральный закон № 161-ФЗ от 24.07.2008;

- встречные инвестиционные обязательства в регионах. Учитывайте правила ПП РФ № 1166 от 12.11.2016 и региональные нормативные акты;

- регулярные перевозки пассажиров и багажа автобусами, трамваями, троллейбусами. Для таких заказов действует Приказ Минтранса № 351 от 20.10.2021;

- охранные услуги. НМЦ рассчитайте на основании Приказа Росгвардии № 45 от 15.02.2021.

В каких случаях НМЦК не обосновывают

В 44-ФЗ указано, когда не требуется обоснование НМЦК, — если заключаете контракт с единственным поставщиком. Цену контракта с едпоставщиком рассчитывают так же, как и для конкурентных процедур, — одним из способов ст. 22 Федеральной контрактной системы. Если эти методы не подошли, используйте собственный способ расчета. Но обязательно подготовьте обоснование невозможности применения других способов расчета НМЦ (ч. 12 ст. 22 44-ФЗ, письмо Минфина № 24-01-08/16645 от 05.03.2020).

При планировании закупок и заключении контракта с единственным поставщиком обоснование НМЦ не требуется. Если заказ соответствует правилам нормирования и формирования стоимости, его признают обоснованным (ч. 1 ст. 18 44-ФЗ).

Но есть случаи, когда обоснование НМЦК с единственным поставщиком все же потребуется. Если заключаете контракт по п. 3, 6, 11, 12, 16, 18, 19, 22, 23, 30-35, 37-41, 46, 49 ч. 1 ст. 93, подготовьте форму-обоснование. Укажите стоимость контракта, метод ее расчета и перечислите подтверждающие документы.

Если проводите закупку у единственного поставщика по п. 4, 5 ч. 1 ст. 93 44-ФЗ в электронной форме, сформируйте извещение, приложите к нему проект контракта и обоснование ЦК (п. 4 ч. 12 ст. 93 44-ФЗ).

Как накажут за нарушения

Если заказчик нарушил порядок расчета НМЦК, его должностному лицу грозит штраф:

- за включение в план-график НМЦ без обоснования или закупки с неправильным обоснованием — от 20 000 до 50 000 рублей (ч. 1 ст. 7.29.3 КоАП РФ);

- за несоблюдение порядка, формы обоснования НМЦ — 10 000 рублей (ч. 2 ст. 7.29.3 КоАП РФ);

- за нарушение правил расчета начальной цены по государственному оборонному заказу — от 30 000 до 50 000 рублей (ч. 1, 2 ст. 7.29.1 КоАП РФ).

Если нарушили правила 44-ФЗ из корыстных целей, личной заинтересованности, возможна уголовная ответственность (ст. 200.4 УК РФ). Но накажут, только если нарушение привело к крупному ущербу.

Вам в помощь образцы, бланки для скачивания

Другие материалы раздела Все о 44-ФЗ