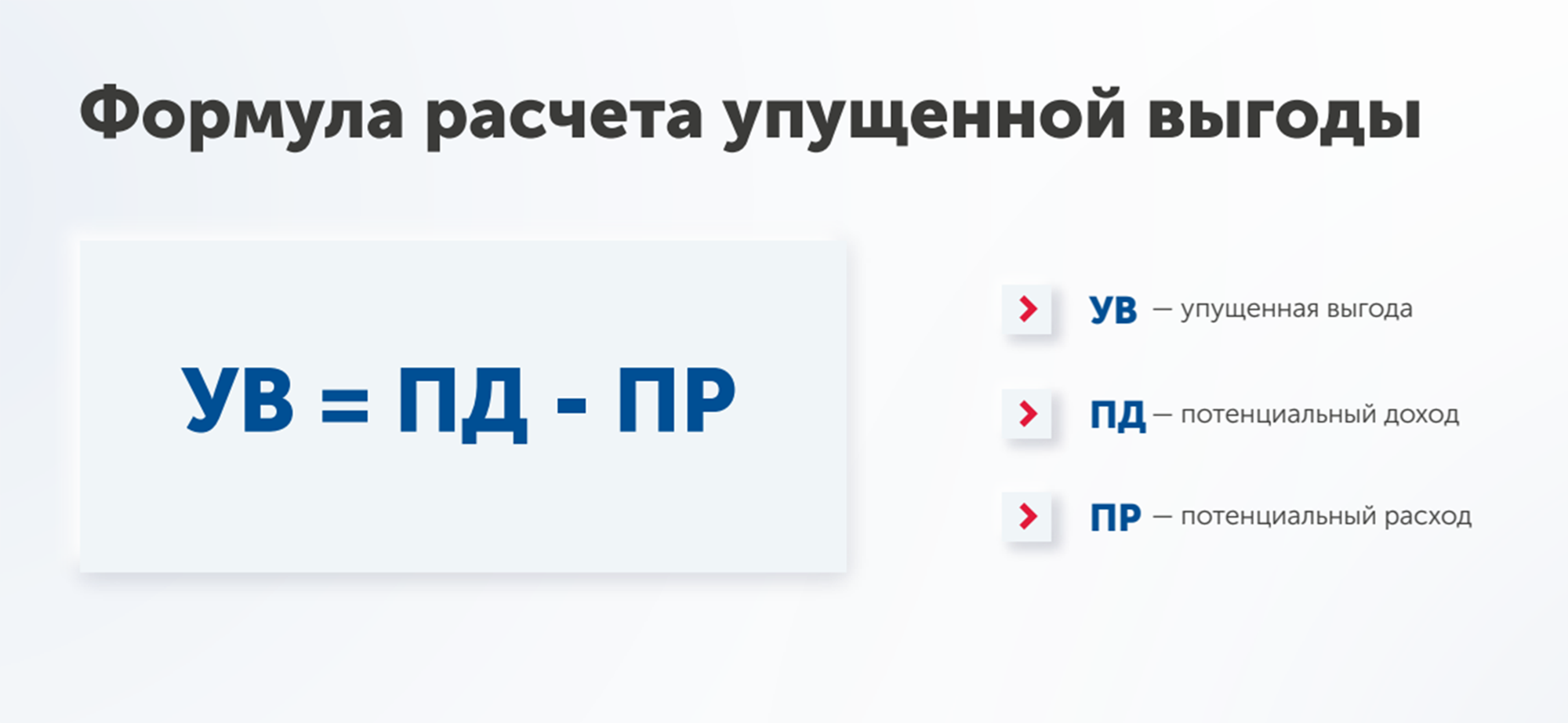

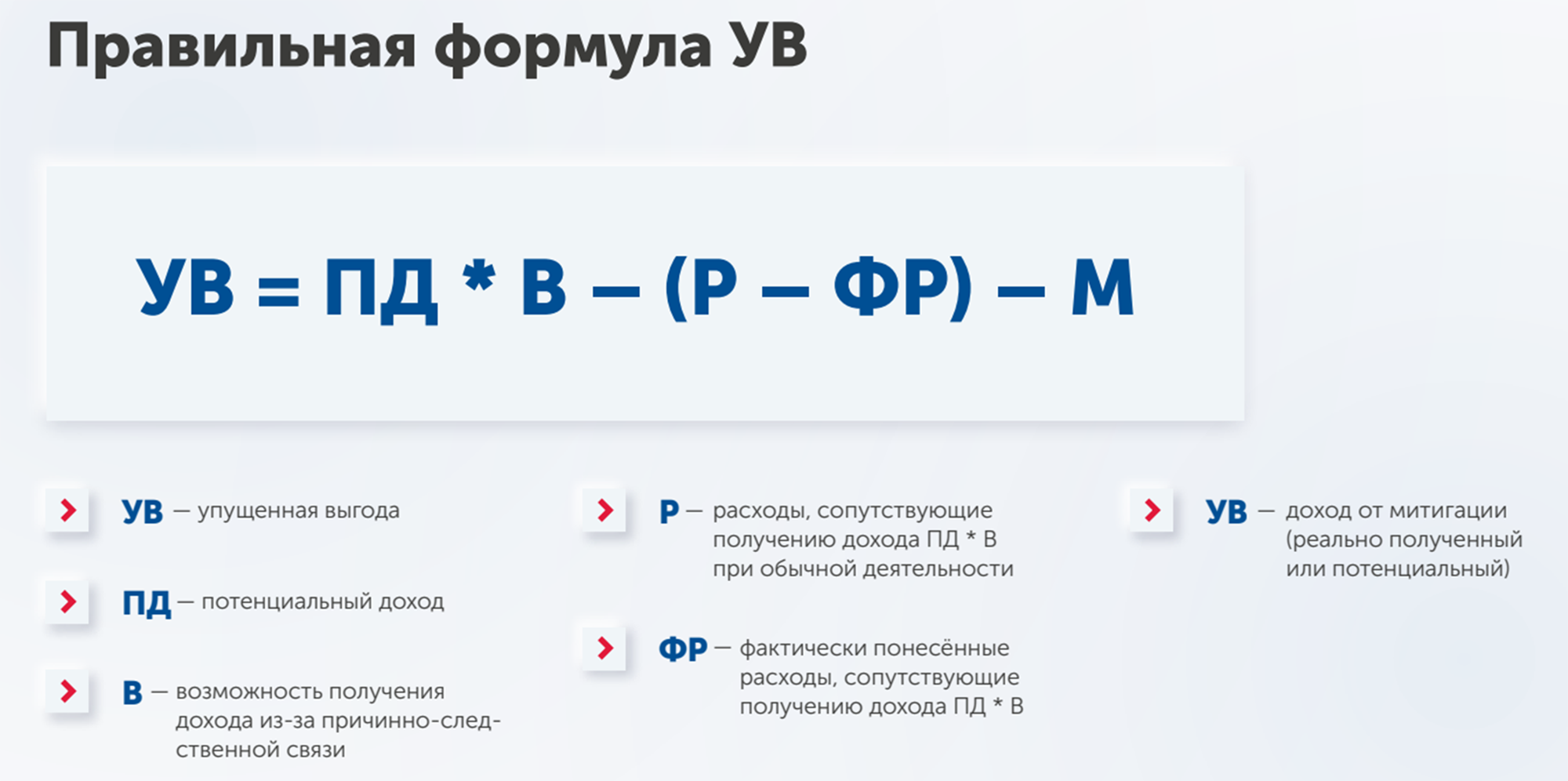

При расчете упущенной выгоды принято использовать базовую формулу, по которой из потенциального дохода вычитают потенциальные расходы. На практике она не позволяет определить реальную величину в каждом конкретном случае. Расскажу, что надо учесть при оценке и какова полная формула расчета размера упущенной выгоды, на примере кейса нефтеперерабатывающего завода.

Завод заключил с поставщиком давальческого сырья процессинговый договор. Заказчик обязан поставить 100 тонн нефти, а исполнитель переработать ее и вернуть в виде нефтепродуктов в объеме 70 тонн. За переработку каждой тонны стороны согласовали ставку в размере 1 рубль, то есть поставщик должен оплатить 100 руб.

Заказчик отказался выполнять договор и поставлять нефть. НПЗ понес убытки и не смог заработать на переработке сырья по установленной ставке.

Сколько потерял НПЗ

Считать буду по общепринятой формуле: потенциальные доходы – потенциальные расходы.

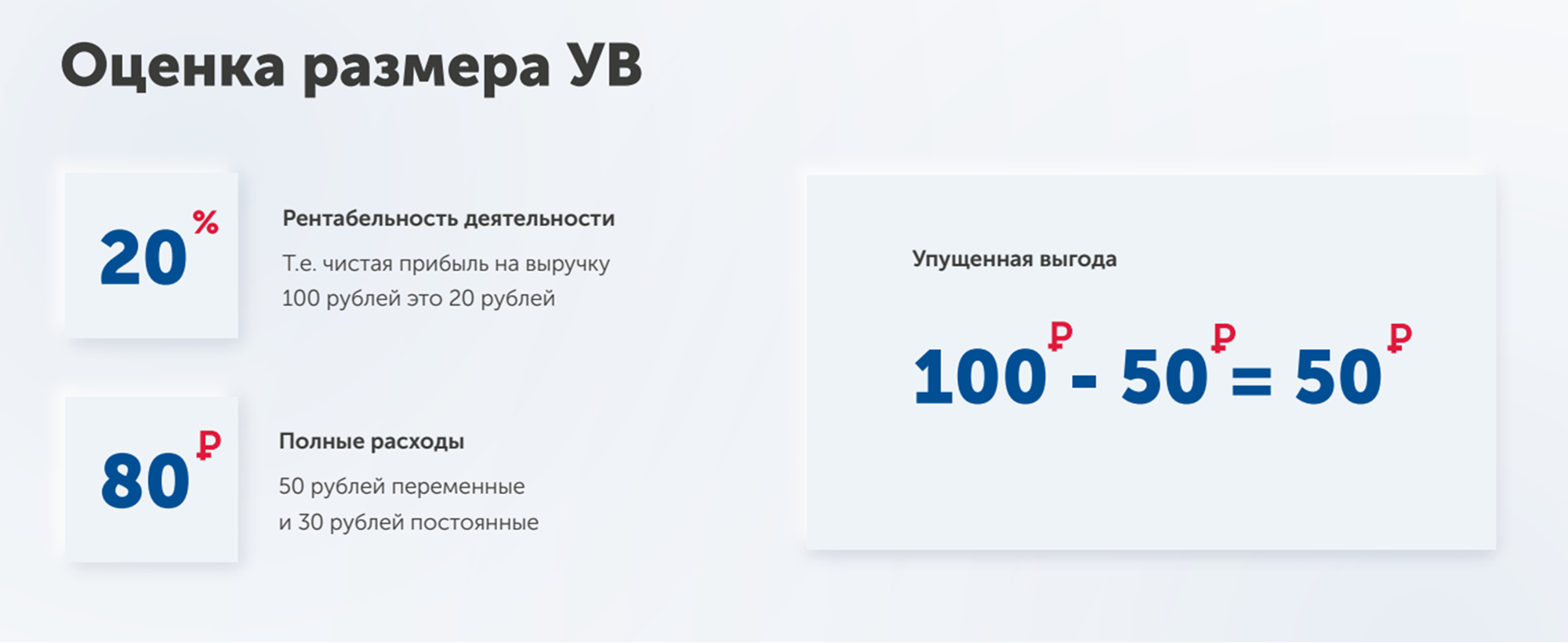

Потенциальный доход. Рентабельность деятельности составляет 20%. Поскольку выручка с переработки 100 тонн нефти по ставке 1 руб/т равна 100 руб., то НПЗ должен получить 20 руб. чистой прибыли.

Потенциальные расходы. Полные расходы составляют 80 руб. Их структура включает постоянные и переменные затраты. Постоянные не зависят от объема переработанной продукции — их НПЗ несет независимо от заключенного договора. Поэтому вычитать буду только переменные расходы — 50 руб.

Получается, что из-за отказа поставщика выполнять договор НПЗ недополучил 50 руб. чистой прибыли или 50 коп. на каждую тонну непоставленного сырья.

Почему базовая формула неполная

Формула не учитывает факторы, которые влияют на размер упущенной выгоды. Чтобы рассчитать справедливую величину убытка, нужно проанализировать причинно-следственную связь и митигацию.

Как учесть причинно-следственную связь

Основная причина, по которой суды отказывают при взыскании упущенной выгоды, — недоказанность причинно-следственной связи. В отчете может быть указана внушительная сумма, которую бизнес потенциально потерял в период простоя. Но если не показать связь между убытками и действиями оппонента, то шанс на победу уменьшается.

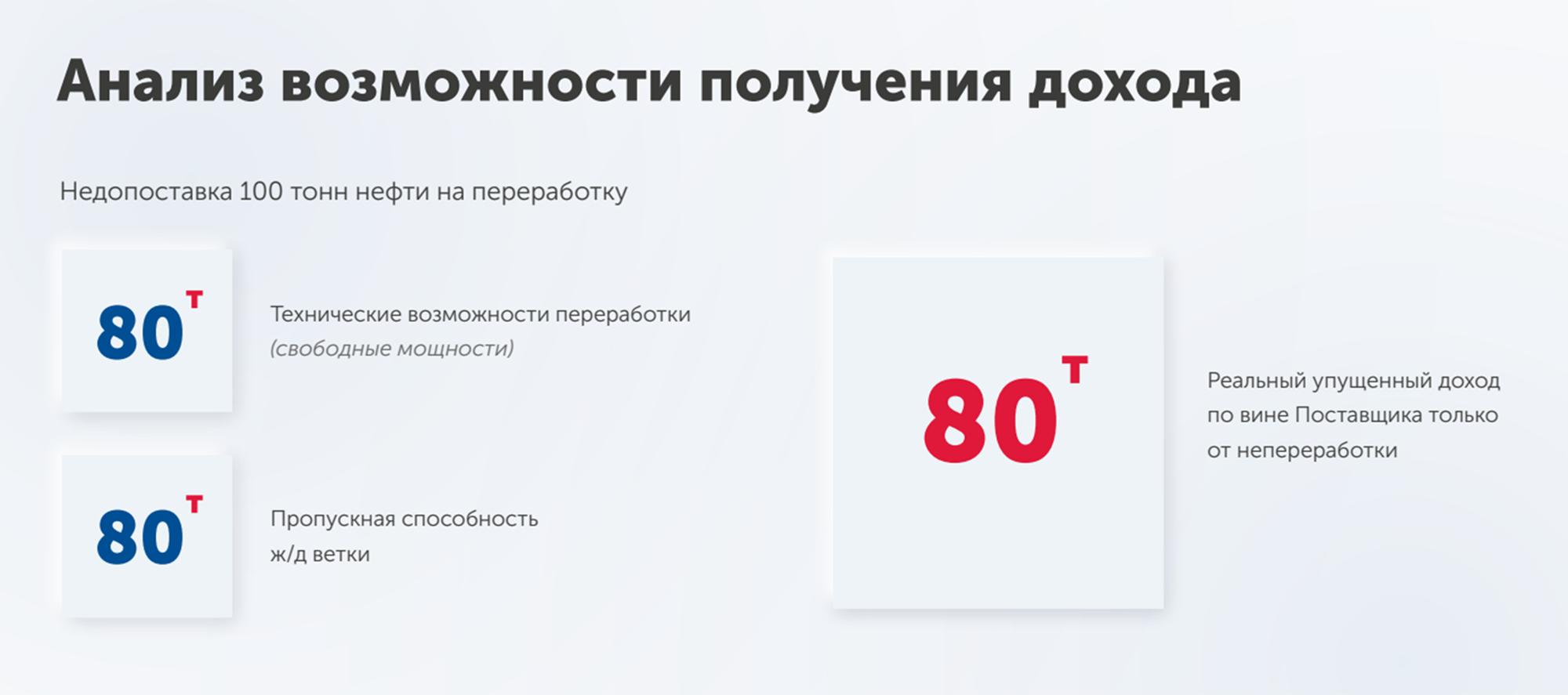

Причинно-следственная связь помогает установить, могла ли компания в период действия договора получить по нему доход. Экономический анализ возможностей НПЗ показал, что свободные производственные мощности позволяли переработать только 80 тонн нефти, а не заявленные 100 тонн. Загрузка железнодорожных путей, по которым идет транспортировка сырья на завод, была рассчитана на перевозку также 80 тонн.

Это значит, что технические и логистические возможности завода позволяли извлечь выгоду только из 80 тонн нефти. Поэтому размер упущенной выгоды надо рассчитать исходя из этого объема, а не из заявленного в договоре. В результате НПЗ должен взыскать с поставщика 40 руб., а не 50, как показала полная формула.

Как учесть митигацию

Митигация — это принятие разумных мер к уменьшению убытков по ст. 404 ГК. Оценщик анализирует альтернативные решения, которые бы уменьшили убыток на период действия договора. Другими словами, это возможная замещающая сделка, когда компания находит другого контрагента.

Чтобы оценить митигацию, анализируют рынок по трем параметрам:

- Как быстро можно найти альтернативного контрагента, чтобы заместить основную сделку?

- Какой объем работ по невыполненному договору сможет заместить альтернативный контрагент — полный или частичный?

- Можно ли заключить альтернативный договор на тех же условия, что основной? Например, в части стоимости услуг.

Согласно ст. 15 ГК, лицо может требовать полного возмещения неполученного дохода, который оно могло бы получить, если бы не произошло нарушения права. Альтернативная сделка улучшает финансовое положение пострадавшей стороны несмотря на расторгнутый контракт. Это означает, что требовать полного возмещения убытков с контрагента, если в тот же период был получен доход по замещающей сделке, незаконно. Поэтому доход по митигации вычитают из упущенной выгоды.

С точки зрения судебной практики не важно, заключил истец замещающий контракт или нет и на каких условиях. Если спор перейдет в судебную стадию, то будет назначена судебная экспертиза для установления размера альтернативной сделки. Эксперт оценит убыток на основе экономических расчетов, а не по факту. Если исследование покажет, что у стороны была возможность заключить замещающий договор, то суд уменьшит размер взыскиваемого убытка.

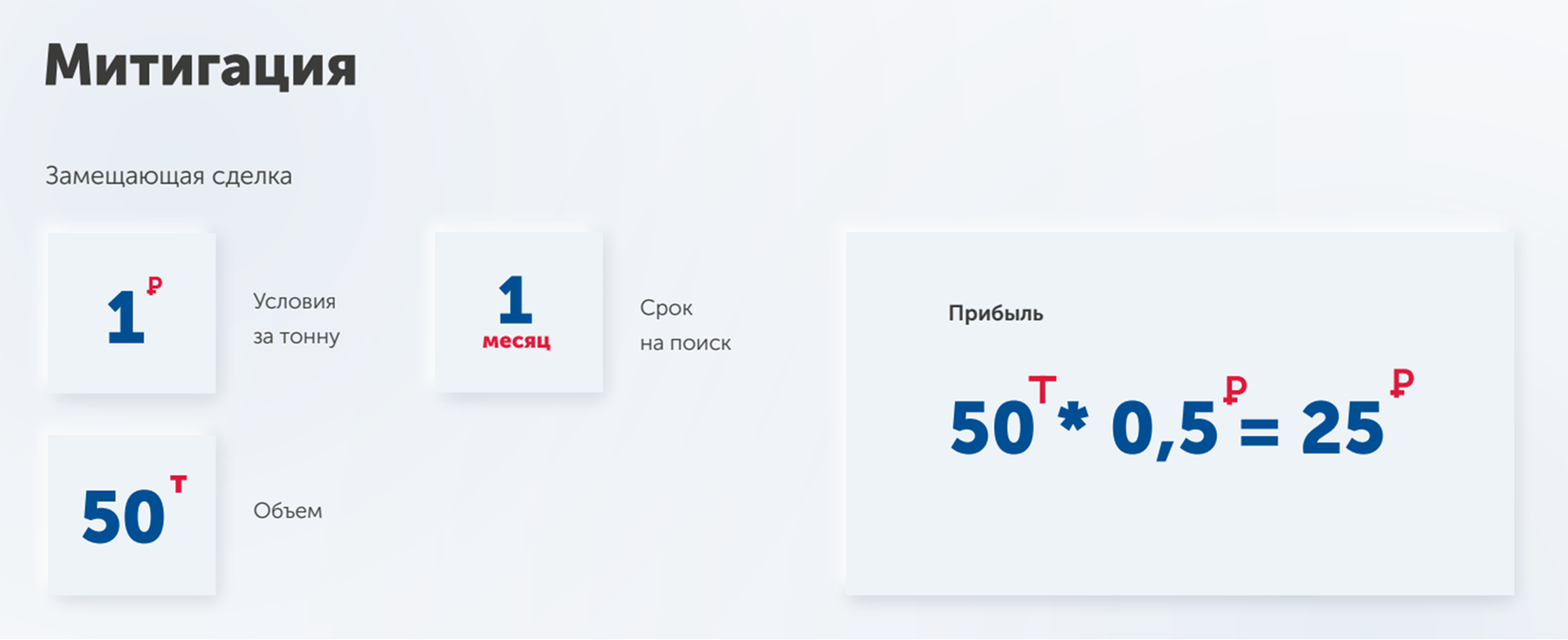

В примере с НПЗ срок договора на поставку 100 тонн нефти, который был расторгнут по вине поставщика, составлял два месяца. Это период, когда исполнитель мог бы найти нового заказчика и уменьшить убыток, чтобы производство не простаивало.

За месяц завод нашел альтернативного контрагента и заключил договор на переработку 50 тонн нефти по прежней ставке 1 руб/т. Доход по замещающей сделке составил 25 руб. На этот размер уменьшается величина упущенной выгоды.

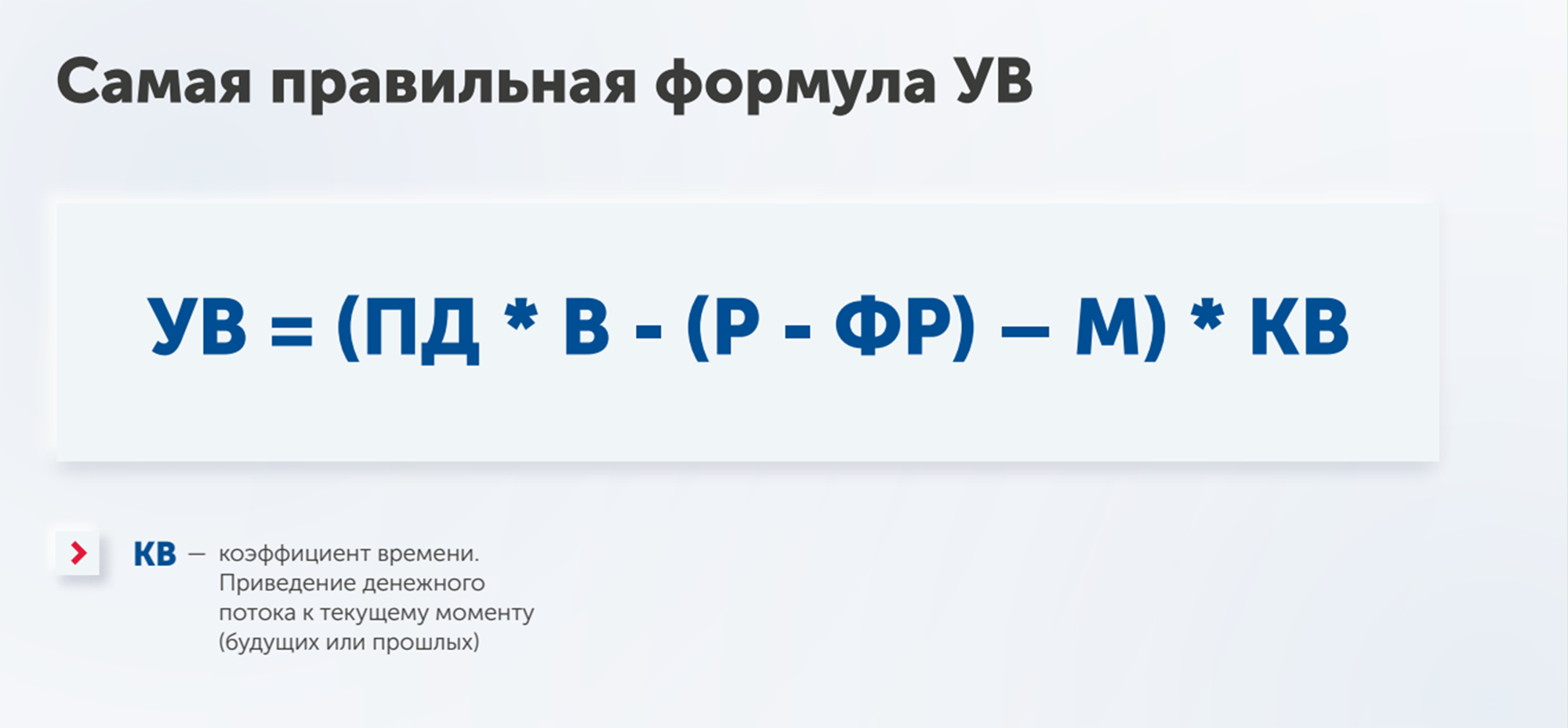

Как выглядит полная формула расчета размера упущенной выгоды

Кроме анализа возможностей получения дохода и митигации, полная формула учитывает фактор времени. Его применяют, чтобы привести размер упущенной выгоды к текущему моменту, например если заключен долгосрочный договор на 10 лет.

Полная формула расчета имеет такой вид.

Каков реальный размер упущенной выгоды НПЗ

Общепринятая формула показала, что размер упущенной выгоды составляет 50 руб. Если использовать полную формулу, то результат значительно меньше.

- Анализ возможности получения дохода уменьшил первоначальный размер на 10 руб.

- Оценка митигации сократила величину еще на 25 руб.

В итоге реальный размер упущенной выгоды, которую потерял НПЗ, составил 15 руб.

Как использовать полную формулу расчета

Когда участники процесса назначают экономическую экспертизу, то перед экспертом ставят один из двух вопросов. На примере кейса НПЗ они звучали так:

- Каков размер упущенной выгоды в связи с расторжением договора, нарушением обязательств по договору, неисполнением договора на переработку 100 тонн нефти?

- Каков размер неполученного дохода (неполученной чистой прибыли) за вычетом сопутствующих расходов (разумно понесенных расходов) в связи с расторжением договора, нарушением обязательств по договору, неисполнением договора на переработку 100 тонн нефти?

Исходя из постановки вопросов размер упущенной выгоды считают по общепринятой формуле: уменьшают потенциальный доход на размер потенциальных расходов. Причинно-следственную связь и митигацию не учитывают.

Чтобы рассчитать реальную величину с учетом факторов, которые мы рассмотрели выше, надо поставить перед экспертом дополнительные вопросы:

- Какой объем нефти НПЗ имел техническую возможность переработать в период с… по… с учетом имевшейся загрузки? Какой объем нефти технически мог быть поставлен на НПЗ в период с… по… с учетом имевшейся загрузки логистических путей?

- Какая рыночная стоимость переработки нефти и объем доступного рынка поставщиков в период с… по… для НПЗ? Каков рыночный срок на поиск новых поставщиков для НПЗ?

В результате запрос эксперту должен содержать три вопроса, которые сделают заключение сильным и аргументированным.

Как усилить позицию в споре

Истец может представить расчет в исковом заявлении и попросить назначить судебную экспертизу. Но есть большая вероятность, что суд откажет, посчитав, что сторона затягивает процесс. Кроме того, не доказано наличие убытка, а значит, нет необходимости считать его размер.

Чтобы аргументировать свою позицию, рациональнее использовать досудебное экономическое заключение или отчет об оценке, в котором будет проведено исследование причинно-следственной связи.

Дальше ситуация может развиваться двумя путями:

- Суд выносит решение на основании досудебного заключения и взыщет убыток с проигравшей стороны.

- Суд назначает судебную экспертизу. Истец получает шанс доказать свою позицию и рекомендовать определенного эксперта.

Какого эксперта назначит суд — сложно предугадать. Поэтому стоит попытаться решить спор с помощью досудебных экспертиз. Для этого надо усилить свою позицию и подтвердить достоверность расчетов в заключении или отчете об оценке. В этом поможет положительная рецензия или положительная экспертиза СРО.

Если ответчик также составил заключение, необходимо опровергнуть его выводы с помощью отрицательной рецензии или отрицательной экспертизы СРО. То есть на руках истца будет 3–4 документа, а у оппонента — 1, что создаст перевес сил в пользу истца.

Подведем итог

Чтобы рассчитать реальный размер упущенной выгоды из-за неправомерных действий оппонента, применяют полную формулу расчета. Она показывает, сколько в действительности потеряла сторона с учетом причинно-следственной связи, митигации и коэффициента времени. Учет этих факторов помогает убедить суд в своей позиции.

Акцентировать внимание эксперта на дополнительных вопросах для оценки упущенной выгоды нужно на этапе обсуждения технического задания. Чтобы усилить позицию в суде, можно использовать стратегию подготовки досудебных экономических экспертиз. Она поможет создать перевес сил в вашу пользу и обесценить доказательства оппонента.

-

Понятие упущенной выгоды и особенности её рассмотрения

-

Примеры упущенной выгоды

-

Как доказать наличие упущенной выгоды

-

Как рассчитать упущенную выгоду

-

Особенности взыскания

-

Претензионная работа

-

Заключение

Понятие упущенной выгоды и особенности её рассмотрения

Недополученная прибыль по вине сотрудников, партнёров или третьих лиц называется упущенной выгодой. Согласно части 2 статьи 15 Гражданского кодекса (ГК) РФ её относят к убыткам, полученным в результате нарушения прав организации или предпринимателя. Чем больше объём ущерба, тем конфликтнее ситуация. В этом случае важно своевременно получить юридическую помощь. Решение проблем с упущенной выгодой редко выходит за рамки норм ГК РФ.

Особенности рассмотрения дел:

- сумма упущенной выгоды всегда вызывает споры, и инициатору приходится доказывать свою правоту в суде и подтверждать её документами;

- около 90% случаев с недополученной прибылью уходит в суд, потому что это наиболее легитимный способ защитить свои гражданские права;

- судебная практика по данным спорам неоднозначная, очень многое зависит от договоров, заключаемых между сторонами.

Решение суда во многом зависит от полноты подготовки к процессу – это пакет доказательных документов, знание нормативной базы, опыт ведения подобных дел. На вероятность положительного решения влияют сроки обращения — чем они меньше, тем легче рассматривать дело.

Нормативная база по упущенной выгоде

hidden>

Нормы, касающиеся упущенной выгоды, включены во множество законодательных актов, среди которых:

- Гражданский Кодекс РФ;

- Приказ МЧС РФ от 15.08.2003 №482;

- Приказ Госгортехнадзора РФ от 15.08.2003 №175а;

- Постановление Правительства РФ от 07.05.2003 №262;

- Федеральный закон от 26.03.2003 №35-ФЗ;

- Федеральный закон от 10.01.2002 №7-ФЗ;

- Приказ Госкомэкологии РФ от 11.02.1998 №81;

- Письмо Госналогслужбы РФ от 22.02.1996 №НП-6-11/128;

- Письмо Госналогслужбы РФ от 25.06.1997 № ВК-6-11/474;

- Федеральный Закон от 18.07.1995 №108-ФЗ.

Задача защиты нарушенных прав усложняется тем, что упущенная выгода в гражданском праве — это довольно размытое понятие. На практике термин “упущенная выгода” в предпринимательской деятельности может отличаться от такого же понятия, применяемого МЧС, экологической службой или ФНС. Работа каждого ведомства регулируется отдельными нормами, а законы периодически обновляются. Это стоит учитывать при подготовке к судебным рассмотрениям.

Отличие упущенной выгоды от реального ущерба

hidden>

Факторный анализ нужно делать при любом отклонении прибыли от запланированного уровня. Можно выявить регулярные причины потери рентабельности и своевременно на них воздействовать. Иногда выясняется, что прибыль предприниматель недополучает из-за своих ошибок. В таких случаях рассчитывать на компенсацию не приходится, можно только скорректировать свою деятельность на будущее.

Например, из-за отправки продукции железной дорогой срок доставки до покупателя был очень долгим. Начав работу с автофурами, производитель продукции сократил этот срок на 5 дней. Оборачиваемость продукции и её рентабельность выросли.

Сложность расчёта упущенной выгоды заключается в том, что она не приводит к ухудшению финансового положения организации, как это происходит в результате реального ущерба. Например, из-за уничтожения или повреждения продукции в пути. Тогда создаётся комиссия, оценивается сумма ущерба, составляется акт. Определяется виновная сторона, которой направляется рекламация с требованием компенсировать ущерб.

Примеры упущенной выгоды

Ознакомиться с реальными примерами защиты своих прав в отношении упущенной прибыли можно по судебной практике.

Например, один из типовых случаев отражен в Постановлении Арбитражного суда Западно-Сибирского округа от 22.04.2021 №А45-36418/2019. Одна организация планировала построить здание на арендованной у муниципалитета земле. Но из-за затянувшегося процесса согласования (администрация города Новосибирска долго не выдавала разрешение на строительство), к концу срока аренды возвели только фундамент. Администрация города отказалась продлить срок аренды. В результате, организация потеряла почти два года на различные согласования. Строители подали в суд о взыскании упущенной выгоды в размере 33,5 миллиона рублей. Первый суд в иске отказал. Апелляционный суд отменил решение первого суда и присудил Администрации города Новосибирска выплатить строителям почти 11 миллионов рублей. После этого состоялись ещё 2 суда по кассации Администрации, но они оставили решение Апелляционного суда в силе.

Другой случай произошел в городе Москве (определение Московского областного суда от 05.08.2015 №33-18925/2015). Он связан с арендой коммерческих помещений несколькими арендаторами. Собственник решился на взыскание упущенной выгоды из-за организации, которая не захотела освободить территорию после истечения срока аренды. Новый договор аренды был заключен с другим контрагентом, но тот так и не смог начать им пользоваться. Больше года первый арендатор не освобождал площадь. Собственник подал в суд. В результате судебного разбирательства недобросовестный арендатор стал ответчиком по иску о взыскании арендной платы за весь период просрочки обязательств со вторым арендатором (6,2 миллиона рублей).

Как доказать наличие упущенной выгоды

Рекомендуется использовать все доступные правовые возможности, например, те, что исходят из статьи 65 Арбитражного процессуального кодекса РФ (АПК РФ) или статьи 56 Гражданского процессуального кодекса РФ (ГПК РФ). Несмотря на проведение собственных расчётов, стоит заявить в суде ходатайство о назначении судебной экспертизы, которая определила бы вероятный размер убытков (в соответствии со статьёй 82 АПК РФ, статьёй 79 ГПК РФ). После принятия Постановления Пленума Верховного Суда РФ от 23.06.2015 №25 добиться взыскания стало проще.

По мнению юристов, доказыванию подлежит:

- доход действительно не был получен;

- права кредитора были нарушены;

- противоправные действия не позволили получить доход.

Начинать лучше с доказательства нарушенных прав, потому что чаще речь идёт о неисполнении неких письменных договоренностей. Получается простая связка — права оказались нарушены со стороны контрагента, за этот период есть недополученная прибыль. Например, по сравнению с тем же периодом предыдущего года (с учетом изменения цен, размера зарплат и налогов). На данном этапе важно уменьшить размеры гипотетических расходов и тем самым поднять уровень доходов.

Когда сложно доказать факт упущенной выгоды

hidden>

Необходимо изучить имеющуюся судебную практику на предмет решения схожих ситуаций. По такой базе проще составить собственную стратегию по взысканию упущенной выгоды. В настоящее время часто приходится сталкиваться с отказом суда в иске и необходимостью подачи апелляции. Это продлевает сроки разбирательства на несколько месяцев.

Если истец добросовестно ведёт бухгалтерский и налоговой учёт, обеспечивает хранение первичной документации согласно регламентам, ему будет легче аргументировать свои требования.

То же самое относится к ответчику. И это необходимо учитывать. Возможна ситуация, что доказательные документы у вас отсутствуют. Они могут быть частично или полностью утрачены. Суду можно представить доказательства о наличии форс-мажорных обстоятельств на момент нарушения прав. Опытный юрист убедит суд, что такие факторы ни напрямую, ни косвенно не связаны с действиями ответчика.

Как рассчитать упущенную выгоду

При защите нарушенных прав мало понимать, что такое упущенная выгода, нужно ещё и уметь рассчитать её точную сумму. Именно с этого начинается моделирование ситуации, доказывающей правоту пострадавшей стороны. И делать это желательно до начала претензионной работы, чтобы убедиться самому в целесообразности дальнейших действий. Проблема здесь заключается в отсутствии какой-то определённой формулы.

Поэтому используют следующий примерный расчёт:

Размер упущенной прибыли = предполагаемая выручка от реализации неполученного товара (невыполненных услуг) минус её предполагаемая себестоимость.

Предприниматель моделирует ситуацию в том виде, какой она была бы при полноценном выполнении договоренностей с контрагентами. Необязательно делать расчет с точностью до копейки, потому что в любом случае сумма останется гипотетической. На этот счет ВС РФ уже давал рекомендации принимать иски на рассмотрение даже при наличии только примерного расчета. Главное, указывать статьи доходов и расходов, соответствующие конкретной деятельности.

Возьмём пример расчёта упущенной выгоды:

ИП Петрова П.П. арендует помещение под магазин одежды в ТЦ. Из-за ремонта коридора собственником ТЦ, клиенты попадали в магазин через 2 этаж. Вместо обещанных 10 дней ремонт длился 2 месяца. Арендатор подсчитал, что количество покупателей из-за действий собственника ТЦ уменьшилось на 30% (с 50 человек в день до 35). Магазин работает без выходных. Средняя рентабельность продаж составляет 20%. Средняя сумма чека в 2021 году — 1500 рублей.

Как считается упущенная выгода:

- количество дней с уменьшенным количеством покупателей: 50 (2 фактических месяца ремонта минус 10 обещанных дней);

- недополученная выручка магазина: 1,125 млн.руб. (1500 руб. х 15 человек х 50 дней);

- упущенная прибыль (выгода): 225 тысяч рублей (1,125 млн.руб. х 20%).

При расчётах нужно учитывать следующее:

- включать в сумму расходов гонорары юриста, экспертов, оценщиков, а также сумму судебной госпошлины;

- участие в деле нескольких контрагентов требует отдельного расчёта суммы по каждому;

- стоимость товаров (услуг) определять по условиям действующего договора или по текущему прайс-листу.

Самостоятельно рассчитать упущенную прибыль при отсутствии первичных документов будет довольно сложно. Рекомендуется привлекать профессиональных оценщиков, которые помогут с выделением «виртуальных» доходов и затрат. Можно отталкиваться от данных прошлых периодов, если состав операций не изменился — это упростит задачу.

Особенности взыскания

Компенсация упущенной прибыли пока не относится к распростанённым видам разрешения конфликтных ситуаций. Чаще речь идёт о возмещении фактических убытков, возврате кредитов в принудительном порядке или расторжении договоров в одностороннем порядке. Тем не менее, желательно рассматривать подобное развитие ситуации, тем более, любая организация может оказаться в роли ответчика.

Укажем документы, которые желательно предоставить в суд:

| Наименование документа | Назначение |

|---|---|

| Чеки, квитанции, платёжные поручения | Подтверждают факт оплаты |

| Договоры о поставках, услугах | Отражают условия сотрудничества |

| Акты приёма-передачи или выполнения работ | Показывают, какие работы (товары) были приняты по результатам оказания услуг или поставок |

| Выписки из ЕГРЮЛ обеих сторон | Подтверждают официальные статусы истца и ответчика, соответствие данным, указанным в договорах и в первичке |

| Товарно-транспортные документы | Отражают фактическое движение ТМЦ, были ли возвраты, пересорт, недостача и т.д. |

Подробный перечень пакетов документов стоит согласовать с юристом после предварительного анализа ситуации. Важно не только озвучить расходные статьи по упущенной выгоде, но ещё и представить суду доказательную базу с чёткой причинно-следственной связью действия (или бездействия) контрагента. Чем подробнее изложены факты и их аргументы, тем выше шансы получить положительное решение суда.

Претензионная работа

Перед обращением в суд необходимо провести претензионную работу. Во-первых, это сократит время разбирательства, если вторая сторона согласится на выплату компенсации. Во-вторых, покажет все недочёты, допущенные при подготовке. И заодно позволит оценить возможности защиты потенциального ответчика.

Особенности претензионной работы:

- проведение досудебного урегулирования ситуации является обязательным, до обращения в суд должно пройти не менее 30 календарных дней с момента подачи претензии (ч. 5 ст. 4 АПК РФ в состоянии от 01.06.2016 г.);

- ситуации, когда претензионная работа обязательна, указаны в Федеральном Законе №147-ФЗ от 01.07.2017 г. Этим документом были обновлены ст. ст. 1252 и 1486 Гражданского Кодекса РФ и ст. ст. 4 и 99 Арбитражного Процессуального Кодекса РФ;

- требуется подробно описывать обязательства, которые оказались нарушены, со ссылками на договоры, нормативные акты. И предоставлять точный расчет упущенной выгоды, чтобы вторая сторона могла аргументированно ответить.

Результат от подачи претензии может различаться в зависимости от ситуации. Но даже отсутствие ответа на претензионное письмо уже даёт право обратиться в суд, и повышает вероятность доказательства вины партнёра.

Если же удастся добиться взаимопонимания, предприниматель избежит уплаты государственной пошлины, сократит время на получение компенсации и обойдётся минимальным пакетом документов.

Как составить иск

hidden>

Не существует утверждённых шаблонов написания претензий и исковых заявлений. Но есть наработанная практика с определёнными правилами, которые желательно соблюдать. Например, в шапке иска нужно указывать, кто и к кому обращается (наименование организации, ФИО должностного лица, контактная информация). В качестве контактов желательно указывать минимум два источника (номер телефона и адрес электронной почты).

В иске также нужно указать:

- суть претензии с указанием сроков невыполнения договоренностей, вызванных проблем и требований к ответчику;

- ссылки на статьи ГК РФ, иных нормативных актов, подходящих в конкретной ситуации, включая защиту нарушенных прав и назначения экспертизы;

- период, в течение которого были нарушены права, размеры упущенной выгоды с разделением по ответчикам.

К иску прилагаются документы, подтверждающие причинно-следственную связь нарушения и рассчитанную сумму упущенной выгоды. Как правило, в качестве ответчика выступают организации или ИП. С работников организации или ИП можно возместить только прямой ущерб, который ещё предстоит доказать и связать с конкретным виновным лицом.

Заключение

Обобщим полученную информацию. Итак, чтобы провести работу по взысканию упущенной выгоды, нужно:

- объективно оценить ситуацию;

- определить позиции обеих сторон (их сильные и слабые стороны);

- рассчитать сумму упущенной выгоды;

- собрать необходимый перечень документов;

- провести претензионную работу с соблюдением всех необходимых сроков;

- если претензионная работа не дала результата, подготовить документы и подать иск в суд.

Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статью

Комментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статью

Комментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статью

О способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статью

Дробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Читать статью

Привлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Читать статью

АСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статью

Срывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статью

Общество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Читать статью

Структурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

Читать статью

Упущенная выгода: что это такое, как ее доказать и рассчитать, особенности взыскания УВ

Содержание

Если вы юрист, программист или маркетолог, то встречались с понятием расчет упущенной выгоды. Иногда предприниматель попадает в ситуацию, когда не получается максимизировать прибыль не по его вине. Никто не застрахован от финансовых рисков, задержек в поставках продукта или установки оборудования. В таком случае важно знать права и при необходимости – доказать нарушение и защитить в суде. Из этой статьи вы узнаете, что такое упущенная выгода, как её доказать, рассчитать и взыскать. Спойлер: потребуется помощь юриста и много документов.

Что такое упущенная выгода

Как отмечено в ч. 2 ст. 15 ГК РФ, упущенная выгода — это неполученная прибыль, которую человек мог бы извлечь в рамках гражданского оборота, но не извлек из-за ущемления его прав. Это одна из разновидностей убытков.

Недополучение дохода не по вине предпринимателя – конфликтная ситуация. Поэтому в 90% случаев история с упущенной выгодой переносится в суд. Именно через суд предстоит защитить гражданские права через возмещение убытков. Однако не всегда третьи лица согласны пойти на такой шаг.

В судебной практике есть случаи, когда пострадавшему истцу удавалось взыскать «недошедшую» прибыль, однако сделать это не так просто, как кажется на первый взгляд. Решение спорных ситуацию предполагают юридическую и нормативную базу.

Нормативная база

Не зря вспомнили про гражданские права, потому что понятие упущенной выгоды закреплено в 15 статье ГК РФ. В ней сказано, что пострадавшее лицо имеет право полного возмещения причиненных ему убытков. Вот дословная цитата из второго пункта:

«Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

Если лицо, нарушившее право, получило вследствие этого доходы, лицо, право которого нарушено, вправе требовать возмещения наряду с другими убытками упущенной выгоды в размере не меньшем, чем такие доходы»

Где еще прописана возможность взыскания упущенной выгоды:

- ФЗ №35 от 26 марта 2003 года «Об электроэнергетике»;

- ФЗ №7 от 10 января 2002 года «Об охране окружающей среды»;

- ФЗ №108 от 18 июля 1995 года «О рекламе»;

- Приказ МЧС №482 – как раз посвящен методике определения размеров вреда жизни, здоровью и имуществу юридических / физических лиц;

- Письма Госналогслужбы 22 февраля 1996 года и 25 июня 1997 года;

- Постановление правительства №262 7 мая 2003 года – посвящен возмещению убытков владельцев земельных участков.

Как видно, в 15 статье Гражданского кодекса РФ говорится и о реальном ущербе. Получается, юридический документ разграничивает реальный ущерб и недополучение дохода. К каждому виду убытка существуют есть разные юридические подходы.

Отличие от реального ущерба

Не путайте упущенную выгоду с реальным ущербом. Реальный ущерб – это когда наносится материальный урон, что приводит к ухудшению финансового положения. То есть в первом случае речь идет о физическом уровне имущества, а во втором – об отсутствии ожидаемого дохода. Впрочем, для закрепления отличий обратимся к наглядным примерам.

Примеры упущенной выгоды

К примеру, компания заказала у крупного поставщика партию слонов. Доставка слонов так задержалась, что магазин не досчитался прибыль от продаж. Могло быть продано гораздо больше слонов, если бы не нарушение сроков доставки. Это и есть упущенная выгода.

Или другая, более серьезная ситуация. Крупный дилер авто решился на масштабный ремонт одного торгового помещения. В ходе работ исполнители повредили стены, линии коммуникации и не убрали после себя строительный мусор. Здесь компания получила реальный ущерб – нанесен урон помещению. И поэтому имеет право обратиться в суд за принудительным взысканием средств на восстановление.

Остановимся на сфере ремонта, где случается не только реальный ущерб, но и недополучение дохода. Чаще всего это связано с некачественным сервисом исполнителя. Так, уже знакомый нам и несчастный автодилер заказал ремонт торгового помещения.

По вине исполнителя случился простой. Отделка была сделана качественно, но из-за организационных причин центр долго не приступал к продаже автомобилей. За это время не было продаж, что считается упущенной.

Поэтому управляющий дилерского центра потребует возмещения недополученного дохода и обратится в суд. И ему предстоит доказать, что если бы не простой по вине исполнителя, то был бы и доход.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Как рассчитывается упущенная выгода

Нередко по тематике упущенной выгоды возникает вопрос «Как рассчитать упущенную выгоду для суда?». С моделирования ситуации начинается доказательство правоты пострадавшего.

На момент написания статьи пока нет единой формулы расчета упущенной выгоды – она еще не закреплена на законодательном уровне. Тем не менее, юристы используют следующую формулу:

Размер упущенной выгоды = потенциальная прибыль от реализации неполученного товара / услуги – прочие потенциальные расходы (от налогов до издержек, включая юриста).

Помните, что согласно рекомендациям ВС РФ, суд не вправе отказывать в иске на том основании, что расчет упущенной выгоды только приближен к вероятному. Вам необязательно в точности до копейки высчитывать убыток, остановитесь на примерных цифрах.

Что необходимо учесть при расчетах

- Расчет упущенной выгоды носит исключительно гипотетический характер. Наравне с упущенным доходом прописываются потенциальные расходы и издержки на получение прибыли. Поэтому важно знать все нюансы деятельности компании;

- Также в «прочие расходы» входят затраты на юриста, почты, оценщика и суд;

- Узнать объем ущерба от каждого участника, если виновато несколько лиц. Если это рассчитать невозможно, тогда рекомендуется разделить взыскиваемую сумму поровну;

- Каждая ситуация уникальна, и поэтому к делу будет привлечен оценщик от суда. Он тоже будет производить расчеты на основе имеющихся документов и данных.

- Если речь идет о продаже товаров, то в прибыль входит та стоимость, по которой он продается. В случае порчи товара, отчего уменьшается его стоимость, обвиняемая сторона обязана погасить разницу между розничной стоимостью и реальной;

- Провести расчеты самостоятельно сложно, и поэтому имеет смысл обратиться к специалисту. И помните, что расходы на него тоже записываются в убыток, за которое положено взыскание.

Как доказать наличие упущенной выгоды

В первую очередь, докажите нарушение права и, конечно же, неполучение дохода. Также потребуется логичная и убедительная причинно-следственная связь, которая бы подтвердила вашу правоту. Поэтому сохраните все чеки, квитанции и документы договоров. Это поможет доказать, что вы – пострадавший и заслуживаете компенсации.

Начните с доказательства нарушения обязательств и прав. Обычно нарушение права происходит из-за неисполнения письменно оформленных договоренностей. А нарушение права – причиной недополучения дохода, вот и вся стратегия. Имейте в виду, что от вас потребуется доказать и сам факт того, что приложили все усилия по уменьшению убытков. Если уменьшить было невозможно по независящим от вас причинам, то и это придется тоже доказать.

К делу по упущенной выгоде привлекают эксперта-оценщика. На его доводы и заключения будет опираться суд в том числе.

В каких случаях сложно доказать факт упущенной выгоды

Как уже было сказано ранее, есть прецеденты, когда истец добивался возмещения выгоды, однако не всегда суды идут навстречу пострадавшему. Это происходит по нескольким причинам:

- Если отсутствует какая-либо документация, которая бы доказывала нарушения права, договора или причинно-следственную связь;

- Обвиняемая сторона обладает неоспоримыми аргументами и фактами в её пользу;

- Неисполнение договоренности произошло из-за форс-мажора или обстоятельств, на которые третьи лица не могли повлиять (техногенные и природные катастрофы);

- Размеры упущенной выгоды недостаточно доказаны или не имеют под собой достаточного основания.

Особенности взыскания упущенной выгоды

Процесс взыскания упущенной выгоды сопряжен рядом особенностей. Лучше начать со сбора документации, консультации юриста и написания судебного иска.

Какие документы нужно предоставить истцу

Пригодятся все данные, а именно:

- Чеки, накладные, квитанции – всё, что подтверждает оплату;

- Договоры о поставках и услугах: это может быть ремонт, продукты, аренда недвижимости, установка ПО или оборудования и так далее;

- Акт приема-передачи;

- Выписки из ЕГРЮЛ на истца и ответчика;

- Бухгалтерские справки о доходах о деятельности за предыдущие периоды

- Прочие товарные и транспортные документы.

Помните, что чем больше фактов, аргументов и документов, тем шире доказательная база причинно-следственной связи. А значит, больше шансов на успех.

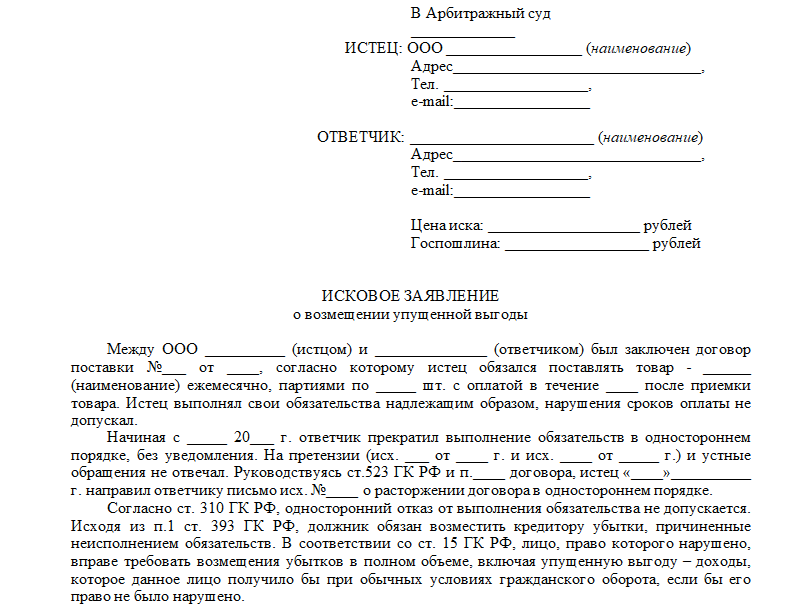

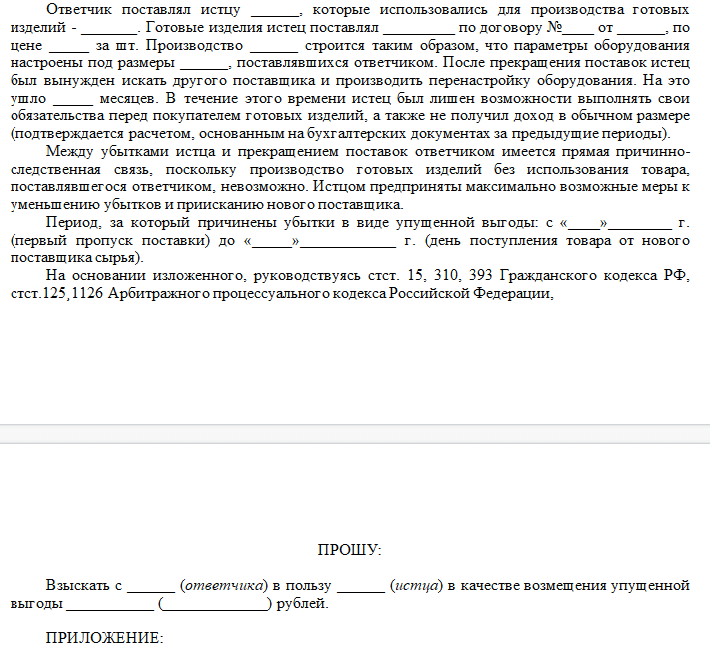

Как составить иск

Исковое заявление включает в себя следующие пункты содержания:

- Наименования истца и ответчика, включая номера телефонов, электронную почту и адрес;

- В исковом заявлении должны быть изложены суть претензии с указанием сроков невыполнения договоренностей, вызванные неудобства, а затем перечисление требований;

- Ссылки на статьи ГК РФ, а именно 15, 310 и 393 при перечислении требований;

- Период, за который компании были причинены убытки в виде упущенной выгоды и взыскиваемая сумма;

- Приложения в виде документов, доказывающих причинно-следственную связь и указанную сумму.

Так выглядит образец искового заявления. И да, не забудьте оплатить госпошлину.

Можно ли взыскать упущенную выгоду с сотрудника

Здесь все не так однозначно, потому что взыскание с сотрудника переходят в область трудовых отношений. В Трудовом кодексе сказано, что работодатель не может обязать выплатить упущенную выгоду.

«Работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат»

Взыскания с сотрудника возможны только если он нанес материальный урон. Поэтому возвращение упущенной выгоды невозможно. Имейте это в виду.

В каких случаях следует обратиться к юристу

Консультации юриста будут полезны на этапе составления искового заявления. Ведь правильно составленный иск – это первый шаг к доказательству своих позиций. Также есть смысл обратиться к специалисту в том случае, когда нужна независимая оценка хода дела. Рекомендации и советы по ведению дела увеличивают шансы на успех.

Помощь юриста – это дополнительные расходы. И если желаемые размеры взыскания слишком малы, то это не окупит услуг специалиста. Тем более, судебная практика показывает, что суды не всегда удовлетворяют требования истца.

Заключение

Используйте полученные знания для защиты интересов бизнеса. Только с помощью фактов и документов в виде чеков, квитанций, договоров предприниматель возвращает недополученный доход. Возможно, для этого потребуются помощь юриста. А еще дополнительные ресурсы, как моральные, так и материальные, но это стоит того. Упущенная выгода встречается в сфере B2B, где важны сроки доставок товара или услуг от поставщика. Во время выполняйте обязательства, чтобы вашим клиентам не пришлось читать статьи на эту тему.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Полный текст Методических рекомендация «Определение размера упущенной выгоды» можно посмотреть по ссылке, далее по тексту представлены ключевые методические положения этого документа.

1. Общие положения

1.1. Рабочая группа

Авторами Методических рекомендаций «Определение размера упущенной выгоды» (далее – МР) являются к.э.н. В.И. Лебединский, О.Ю. Аболенцева, к.э.н. М.О. Ильин.

В разработке приняли участие: д.э.н. И.А. Астраханцева, Н.Р. Киршина.

1.2. Актуальность МР

1.2.1. Расширение практики

С 2015 года1 активно растет количество судебных споров по взысканию упущенной выгоды и ее присуждению, имеют место многообразие категорий таких споров, основания и модели ее определения.

1.2.2. Недостаточное методическое обеспечение

Методическое обеспечение определения размера убытков развито крайне слабо. Имеются следующие документы, которые в незначительной мере затрагивают методические вопросы определения размера упущенной выгоды:

- Временная методика определения размера ущерба (убытков), причиненного нарушениями хозяйственных договоров 1990 года [5] (далее – Временная методика);

- Приказ МЭР по определению убытков [9] (далее – Приказ МЭР);

- Разъяснение Президиума ФАС по убыткам [7] (далее – Разъяснения ФАС).

Первый документ является крайне устаревшим, временным и не детализирует методику. Приказ МЭР и Разъяснения ФАС описывают одну из категорий области применения и также не детализируют методику определения размера упущенной выгоды, не рассматривают множество имеющихся дискуссионных вопросов.

1.3. Область применения МР

1.3.1. Виды документов

МР предназначены для подготовки следующих документов:

- отчеты об оценке;

- заключения эксперта;

- заключения специалиста;

- экспертные заключения СРО оценщиков на отчет об оценке;

- рецензии;

а также обоснования цены иска в спорах об убытках в виде упущенной выгоды.

1.3.2. Категории споров

МР могут быть использованы для споров и разбирательств в следующих областях:

- изъятие или временное занятие имущества;

- нарушение договорных обязательств, в т. ч. договоров поставки, подряда, аренды;

- нарушение антимонопольного законодательства;

- нарушения в процедурах торгов;

- корпоративные споры;

- взыскание убытков с директоров;

- неправомерное использование интеллектуальной собственности;

- недобросовестное ведение переговоров;

- нанесение ущерба деловой репутации;

- деликты, виндикация;

- нарушения в процедурах банкротства;

- незаконные действия (бездействия) органов власти.

1.4. Термины и определения

Убытки – расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

В рамках процедуры изъятия и временного занятия земельных участков возможно взыскание убытков в результате правомерного ограничения прав правообладателя.

Упущенная выгода – потери дохода (с учетом расходов) или сокращение стоимости имущества (бизнеса), произошедшее вследствие нарушения прав правообладателя и выраженное в недополученных доходах (денежных потоках).

Меры по получению упущенной выгоды – меры и приготовления лица, чьи права нарушены, направленные на получение упущенной выгоды.

Меры минимизации убытков – меры, предпринятые потерпевшей стороной, и направленные на минимизацию убытков, возникающих вследствие нарушения ее прав.

Эталонный (контрафактический, альтернативный, but-for) прогноз – прогноз в предположении отсутствия нарушений, отражающий гипотетический нормальный ход событий.

Прогноз с учетом нарушения прав – прогноз, отражающий вероятную деятельность в условиях ограничений, возникших в результате нарушения прав.

Дата определения (дата оценки) – дата, по состоянию на которую определяется упущенная выгода.

Дата присуждения – дата (обычно текущая), на которую предполагается присуждение (принятие решения) о выплате убытков.

Дата нарушения – дата начала неправомерного (противоправного) поведения, когда у потерпевшей стороны возникли убытки. Возможна ситуация, когда убытки возникают несколько позднее даты нарушения.

2. Упущенная выгода как объект исследования

2.1. Содержание понятия упущенной выгоды

2.1.1. Упущенная выгода в составе убытков

Содержание понятия Упущенной выгоды раскрывается в ряде норм российского законодательства. Упущенная выгода в составе убытков – это неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (п. 2 ст. 15 [1]).

Пленум ВС РФ разъясняет, что по смыслу статьи 15 ГК РФ, упущенной выгодой является неполученный доход, на который увеличилась бы имущественная масса лица, право которого нарушено, если бы нарушения не было [3]. В контексте договорной ответственности упущенная выгода может представлять собой не только доходы в виде неких поступлений от третьих лиц (заработка, прибыли) или плодов от использования собственного имущества, которые истец не получает в результате наступления обстоятельства, дающего право на возмещение, но и неполучение того приращения имущественной массы в результате исполнения должником своего обязательства, на которое он был вправе рассчитывать при заключении договора [13].

В результате возмещения убытков кредитор должен быть поставлен в положение, в котором он находился бы, если бы обязательство было исполнено надлежащим образом (ст. 15, п. 2 ст. 393 [1]).

Потерпевшая сторона имеет право на полную компенсацию ущерба, возникшего в результате неисполнения. Такой ущерб включает любые понесенные стороной потери и всякую выгоду, которой она лишилась, с учетом любой выгоды потерпевшей стороны, полученной ею в результате того, что она избежала расходов или ущерба (ст. 7.4.2. [6])

2.1.2. Вероятностный характер Упущенной выгоды

Размер подлежащих возмещению убытков должен быть установлен с разумной степенью достоверности. Суд не может отказать в удовлетворении требования кредитора о возмещении убытков, причиненных неисполнением или ненадлежащим исполнением обязательства, только на том основании, что размер убытков не может быть установлен с разумной степенью достоверности. В этом случае размер подлежащих возмещению убытков определяется судом с учетом всех обстоятельств дела исходя из принципов справедливости и соразмерности ответственности допущенному нарушению обязательства (п. 2 ст. 393 [1]).

В связи с тем, что упущенная выгода представляет собой неполученный доход, при разрешении споров, связанных с ее возмещением, следует принимать во внимание, что ее расчет, представленный истцом, как правило, является приблизительным и носит вероятностный характер [3].

2.1.3. Недополученные доходы

Пленум ВС РФ указывает, что под упущенной выгодой понимаются неполученные кредитором доходы, которые он получил бы с учетом разумных расходов на их получение при обычных условиях гражданского оборота, если бы его право не было нарушено контрагентом (п. 2 [4]).

Приказ МЭР отождествляет доход с денежным потоком (разницу между денежными поступлениями и денежными выплатам), определяет недополученный доход как разницу денежных потоков, а упущенную выгоду — как недополученный доход, приведенный по ставке дисконтирования.

Размер упущенной выгоды рекомендуется определять в виде приведенного неполученного дохода на момент окончания срока, предусмотренного пунктом 3.7 рекомендаций, по ставке, предусмотренной пунктом 3.6 рекомендаций (далее — ставка дисконтирования).

Временная методика определения размера ущерба (убытков) оперирует понятием неполученная прибыль.

Разъяснения ФАС указывают, что размер неполученного дохода (упущенной выгоды) должен определяться с учетом разумных затрат, которые кредитор должен был понести для извлечения данного дохода. Упущенная выгода исчисляется в денежном выражении как недополученная прибыль (в том числе упущенные коммерческие возможности, означающие в конечном итоге недополученную прибыль).

Гражданское законодательство не содержит понятия дохода, но, опираясь на нормативно-правовые акты из других сфер регулирования2, а также учебную литературу3, под доходом можно понимать приращение имущества какого-либо лица или иную полученную им экономическую выгоду, в том числе сокращение его обязательств перед третьими лицами.

2.1.4. Международная практика

В международной практике используются следующие методические документы:

1) Practical guide «Quantifying harm in actions for damages based on breaches of article 101 or 102 of the treaty on the functioning of the EU, 2013г.;

2) GAR The Guide to Damages in International Arbitration — Fourth Edition. 2021г. (далее – GAR);

3) Reference Manual on Scientific Evidence: Third Edition, глава Reference Guide on Estimation of Economic Damages, 2011г.

Первый трактует упущенную выгоду как несостоявшийся рост активов.

Второй указывает, что международное право при определении полной компенсации учитывает принцип Chorzów4, в основе которого лежит учет рыночной стоимости, по сути, определяя убытки (упущенную выгоды) как потерю рыночной стоимости5. Аналогичная позиция изложена и третьем документе.

2.1.5. Стоимостная экономическая природа

Изложенные в п.п.2.1.1-2.1.4 признаки и содержание упущенной выгоды как недополученные доходы (денежные потоки), приведенные ставкой дисконтирования, тождественны по экономическому содержанию сокращению стоимости. Схожая позиция представлена в актуальных научных исследованиях6.

2.2. Доказывание убытков (упущенной выгоды)

2.2.1. Предмет доказывания

По делам о возмещении убытков истец обязан доказать, что ответчик является лицом, в результате действий (бездействия) которого возник ущерб, а также факты нарушения обязательства или причинения вреда, наличие убытков (п. 2 ст. 15 [1]), (п. 12 [3]).

Предмет доказывания при взыскании убытков включает следующие факты:

- совершение конкретным лицом (лицами) противоречащего законодательству действия или бездействия, соглашения, акта;

- наличие у истца убытков и их размер;

- причинно-следственная связь между нарушением права истца (противоправным поведением) и его убытками.

Чтобы взыскать недополученный доход, нужно подтвердить возможность его получения и обосновать заявленную сумму.

2.2.2. Ограничения взыскания

При установлении размера убытков необходимо проверить, не ограничен ли он договором или законом (п. 1 ст. 15, ст. 400 [1]):

- если нарушены обязательства по договору энергоснабжения, можно взыскать только реальный ущерб (без взыскания упущенной выгоды) (п. 1 ст. 547 [1]);

- упущенная выгода в силу п. 2 ст. 777 [1] в рамках контракта на выполнение научно-исследовательских, опытно-конструкторских и технологических работ подлежит возмещению только в случаях, прямо предусмотренных договором;

- по соглашениям об отчуждении исключительного права на произведение, а также авторскому и лицензионному автор при неисполнении договора возмещает заказчику лишь реальный ущерб в силу ст. 1290 [1];

- упущенная выгода не возмещается в случаях, когда вред компании нанес работник, согласно ст. 238 ТК РФ.

2.2.3. Противоправное поведение и вина

Вина в нарушении обязательства или в причинении вреда предполагается, пока не доказано обратное. Отсутствие вины доказывается лицом, нарушившим обязательство

(п. 2 ст. 401 [1]). По общему правилу лицо, причинившее вред, освобождается от возмещения вреда, если докажет, что вред причинен не по его вине (п. 2 ст. 1064 [1]). Бремя доказывания своей невиновности лежит на лице, нарушившем обязательство или причинившем вред (абз. 3

п. 12 [3], абз.4 п. 5 [4]).

Для взыскания упущенной выгоды необходимо доказать, что неправомерное (противоправное) поведение ответчика — это единственное препятствие, которое не позволило получить доход7.

2.2.4. Причинно-следственная связь

При установлении причинно-следственной связи между нарушением и убытками необходимо учитывать к каким последствиям в обычных условиях гражданского оборота могло привести подобное нарушение. Если возникновение убытков, возмещения которых требует кредитор, является обычным последствием допущенного должником нарушения обязательства, то наличие причинной связи между нарушением и доказанными кредитором убытками предполагается (п. 5 [4] и Конвенция ООН8).

Ответчик праве предоставить доказательства существования иной причины возникновения таких убытков.

2.2.5. Меры и приготовления

При определении упущенной выгоды учитываются предпринятые кредитором для ее получения меры и сделанные с этой целью приготовления (п. 4 ст. 393 [1]).

Лицо, взыскивающее упущенную выгоду, должно доказать, что возможность получения им доходов существовала реально, то есть документально подтвердить совершение им конкретных действий и сделанных с этой целью приготовлений, направленных на извлечение доходов, которые не были получены в связи с допущенным должником нарушением, то есть доказать, что допущенное ответчиком нарушение явилось единственным препятствием, не позволившим ему получить упущенную выгоду9 10 11 12.

В то же время в обоснование размера упущенной выгоды кредитор вправе представлять не только доказательства принятия мер и приготовлений для ее получения, но и любые другие доказательства возможности ее извлечения (п.3 [4]).

2.2.6. Учет вины и действий потерпевшей стороны

Если ущерб причинен частично в результате действия или упущения потерпевшей стороны или другого события, в отношении которого она несет риск, размер возмещаемых убытков должен быть уменьшен в той мере, в которой эти факторы способствовали возникновению ущерба с учетом поведения каждой из сторон (ст. 7.4.7. [6]).

Неисполнившая сторона не отвечает за ущерб, понесенный потерпевшей стороной, в той мере, в которой ущерб мог быть уменьшен в результате разумных шагов потерпевшей стороны. Потерпевшая сторона имеет право на возмещение любых расходов, разумно понесенных ею при попытках уменьшить ущерб (п. 1,2 ст. 7.4.8. [6]).

Если неисполнение или ненадлежащее исполнение обязательства произошло по вине обеих сторон, суд соответственно уменьшает размер ответственности должника. Суд также вправе уменьшить размер ответственности должника, если кредитор умышленно или по неосторожности содействовал увеличению размера убытков, причиненных неисполнением или ненадлежащим исполнением, либо не принял разумных мер к их уменьшению (п.1 ст. 404 [1]).

Должник вправе представить доказательства того, что кредитор действовал недобросовестно и/или неразумно и, заключая замещающую сделку, умышленно или по неосторожности содействовал увеличению размера убытков, причиненных неисполнением или ненадлежащим исполнением, либо не принял разумных мер к их уменьшению (пункт 1 статьи 404 [1]). Например, должник вправе представлять доказательства чрезмерного несоответствия цены замещающей сделки текущей цене, определяемой на момент ее заключения по правилам пункта 2 статьи 393.1 [1] (п. 12 [4]).

2.2.7. Истребование неправомерных доходов

Если лицо, нарушившее право, получило вследствие этого доходы, лицо, право которого нарушено, вправе требовать возмещения наряду с другими убытками упущенной выгоды в размере не меньшем, чем такие доходы (п. 5 ст. 15 ГК РФ [1]).

При истребовании имущества из чужого незаконного владения собственник вправе также потребовать от лица, которое знало или должно было знать, что его владение незаконно (недобросовестный владелец), возврата или возмещения всех доходов, которые это лицо извлекло или должно было извлечь за все время владения … (ст. 303 [1]).

Лицо, неосновательно временно пользовавшееся чужим имуществом без намерения его приобрести, либо чужими услугами, должно возместить потерпевшему то, что оно сберегло вследствие такого пользования, по цене, существовавшей во время, когда закончилось пользование, и в том месте, где оно происходило (п.2 ст. 1105 [1]).

При этом истец должен доказать, что при обычных условиях гражданского оборота он получил бы прибыль в указанном им размере13.

2.2.8. Роль экспертизы при доказывании упущенной выгоды

Специальные познания (проведение исследования) могут использоваться в следующих элементах доказывания:

- исследование причинно-следственной связи между действиями виновной стороны и возникшими убытками:

* является ли нарушение причиной убытков;

* являются ли возникшие убытки обычными / предсказуемыми последствиями нарушения;

- исследование достаточности предпринятых мер и приготовлений пострадавшей стороны для получения упущенной выгоды;

- исследование мер, предпринятых пострадавшей стороной для минимизации убытков;

- определение размера реального ущерба, установленных договором убытков, штрафных санкций для исключения их дублирования при определении размера упущенной выгоды;

- определение размера упущенной выгоды.

При анализе причинно-следственной связи следует учитывать, что могут иметь место множественность достаточных причин убытков (кумулятивная причинность), опережающая причинная связь, вытесняющая причинность, альтернативная причинность [13].

Дополнительная информация по отдельным категориям споров приведена в Приложении 2.

3. Методика определения размера упущенной выгоды

3.1. Общие положения

3.1.1. Основа расчета

Упущенная выгода определяется как потеря дохода (с учетом расходов) и/или сокращение стоимости актива (бизнеса) на основе разницы между приведенной стоимостью денежных потоков с учетом и без учета нарушения прав.

Выбор модели оценки упущенной выгоды, вида денежного потока (прибыли) осуществляется в зависимости от особенностей нарушения и актива/бизнеса.

3.1.2. Эталонный прогноз

Для определения размера упущенной выгоды строится эталонный (контрафактический, альтернативный, but-for14) прогноз денежных потоков в предположении отсутствия нарушения и отражающий гипотетический нормальный ход событий.

Прогноз осуществляется на основе наиболее вероятного сценария. Прогнозируются гипотетические показатели денежного потока, которые имели бы место при отсутствии негативных факторов, возникших вследствие нарушения.

3.1.3. Показатели упущенной выгоды

Упущенная выгода возникает вследствие изменения показателей, сокращающих денежный поток, а также нереализованных возможностей.

3.1.4. Показатели, сокращающие денежный поток

Показатели, сокращающие денежный поток:

- снижение цены продаж;

- сокращение объема продаж;

- рост расходов;

- сокращение рентабельности;

- сокращение периода получения доходов;

- увеличение рисков.

3.1.5. Нереализованные возможности

Нереализованные возможности представляют собой возможные альтернативные проекты и направления, которые вероятно были бы реализованы потерпевшей стороной дополнительно к существующей экономической деятельности в ситуации отсутствия нарушений.

3.1.6. Методы построения прогноза

Для построения модели наиболее вероятного сценария используются:

- методы экономического моделирования;

- сравнительные методы.

3.1.7. Экономическое моделирование

Моделирование осуществляется с использованием классических методов оценки стоимости бизнеса, инвестиционного проектирования и эконометрики на основе ретроспективных и прогнозных показателей деятельности предприятия, отрасли и предприятий-аналогов, таких как:

- трендовый анализ;

- корреляционно-регрессионный анализ;

- скользящее среднее;

- экстраполяция;

- интерполяция.

Вид модели, набор и значения входящих в нее показателей должны быть обоснованы.

Основным методом расчета упущенной выгоды является метод дисконтированных денежных потоков.

3.1.8. Сравнительные методы

Для прогнозирования показателей в рамках эталонного прогноза могут использоваться:

- показатели деятельности рассматриваемой компании/актива до и после прекращения нарушения;

- аналоги на рассматриваемом рынке;

- аналоги на сопоставимом продуктовом рынке;

- аналоги на сопоставимом географическом рынке.

Основное требование к выбранному эталону сравнения заключается в том, что он должен обоснованно отражать ситуацию, которая гипотетически могла бы иметь место на исследуемом рынке в отсутствии нарушения.

3.1.9. Экстраполяция данных

Если известны экономические показатели, предшествовавшие периоду нарушения, то можно ожидать, что при прочих равных условиях они остались бы на прежнем уровне или изменялись бы с такой же динамикой, как при отсутствии нарушения.

3.1.10. Интерполяция данных

Если известны экономические показатели до и после периода нарушения, то можно ожидать, что при прочих равных условиях, при отсутствии нарушения эти показатели менялись бы с уровня, предшествовавшего нарушению, до уровня, установившегося после окончания нарушения.

3.1.11. Период прогнозирования

Период прогнозирования должен быть обоснован. Денежные потоки могут прогнозироваться до даты окончания нарушения и/или достижения экономических показателей уровня эталонного прогноза, при этом следует учитывать возможное изменения рыночной конъюнктуры и рациональное поведение потерпевшей стороны, направленное на сокращения убытков, например, совершение замещающей сделки.

В случае невозможности достижения уровня эталонного прогноза расчет должен учитывать невосполнимые потери стоимости / дохода.

3.1.12. Источники данных для моделирования

В качестве источников исходной информации для моделирования могут быть использованы данные компании и рыночные данные (данные по компаниям-аналогам, отраслевые и макроэкономические прогнозы).

К данным компании относятся ретроспективная информация, бизнес-планы, модели и иные прогнозные документы компании, которые при использовании рекомендуется проверять на соответствие рыночным данным15.

3.1.13. Сценарный метод

В ситуации, когда проведенный анализ показывает наличие нескольких вероятных вариантов прогноза, может быть реализован сценарный метод. В рамках данного метода при проведении анализа выделяются возможные вероятные сценарии, проводятся расчеты и определяются несколько результатов (альтернативные выводы16), диапазон либо единый результат, полученный на основе взвешивания результатов сценариев по степени вероятности их реализации.

3.1.14. Анализ чувствительности

В связи с существенным влиянием отдельных дискуссионных показателей на величину упущенной выгоды можно выполнять по ним анализ чувствительности построенной модели для демонстрации их влияния.

Результаты анализа могут быть представлены в виде диапазонов, графика или таблицы значений.

3.1.15. Учет вероятности при оценке возможностей

В методе дисконтированного денежного потока вероятность получения потоков (риски), как правило, учитывается в ставке дисконтирования.

Иным способом учета вероятности в расчетах является прямой расчет вероятности наступления события (при наличии такой возможности). Данный способ позволяет исключить избыточное взыскание упущенной выгоды.

Например, при взыскании упущенной выгоды как упущенной возможности (утраты шанса) при неправомерном отстранении от участия в процессе торгов, присуждение компенсации основано на предположении, что заявитель выиграл бы торги, а при расчете оценивается вероятность выигрыша и компенсация в соответствии с этой вероятностью.

3.1.16. Учет постоянных и переменных расходов

Для установления упущенной выгоды денежные потоки могут прогнозироваться как по предприятию в целом, так и применительно к отдельным проектам, договорам или иным составляющим, связанным непосредственно с элементами упущенной выгоды.

Во втором случае при определении упущенной выгоды в составе расходов нужно учитывать только расходы, которые понесены или будут понесены (прогнозируются) на реализацию конкретного договора, исключая постоянные расходы по предприятию, не зависящие от его реализации17-18 (аналог маржинальной прибыли).

3.1.17. Конкретный и абстрактный метод19

Конкретный и абстрактный методы применяются для определения упущенной выгоды на основе замещающей сделки в рамках положений ст. 393.1 ГК РФ.

Конкретный метод предполагает сопоставление цены договора и цены замещающей сделки.

Абстрактный метод предполагает сопоставление цены договора с рыночной (текущей) стоимостью, то есть ценой, взимаемой в момент прекращения договора за сопоставимые товары, работы или услуги в месте, где должен был быть исполнен договор, либо в другом месте и может служить разумной заменой с учетом транспортных и иных дополнительных расходов.

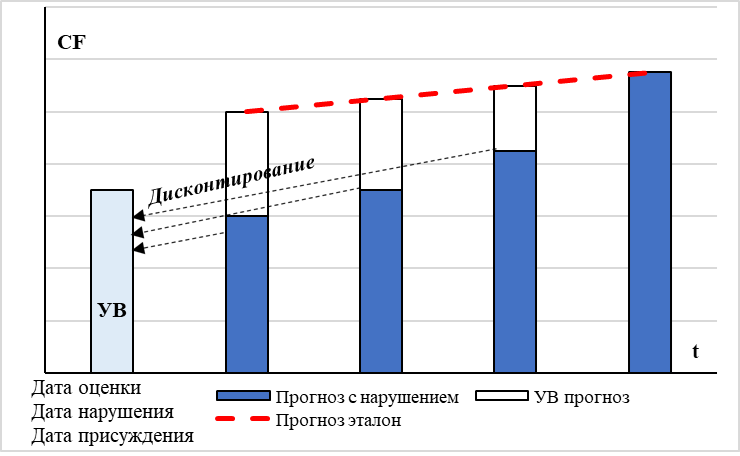

3.2. Учет фактора времени

3.2.1. Общие принципы

Упущенная выгода может носить ретроспективный характер и/или предполагать потери в будущем, которые также должны быть спрогнозированы и приведены к дате оценки.

Приведение позволяет учесть риски и стоимость денег во времени, исключить неосновательное обогащение виновной или потерпевшей стороны.

3.2.2. Установление даты нарушения и даты оценки

Дата нарушения, как и дата оценки часто являются дискуссионными вопросами для сторон, поэтому их целесообразно фиксировать в постановке вопроса (задании на оценку).

Дата возникновения убытков может быть установлена в процессе анализа влияния нарушения на деятельность (денежные потоки) актива на спорные даты (в спорном периоде).

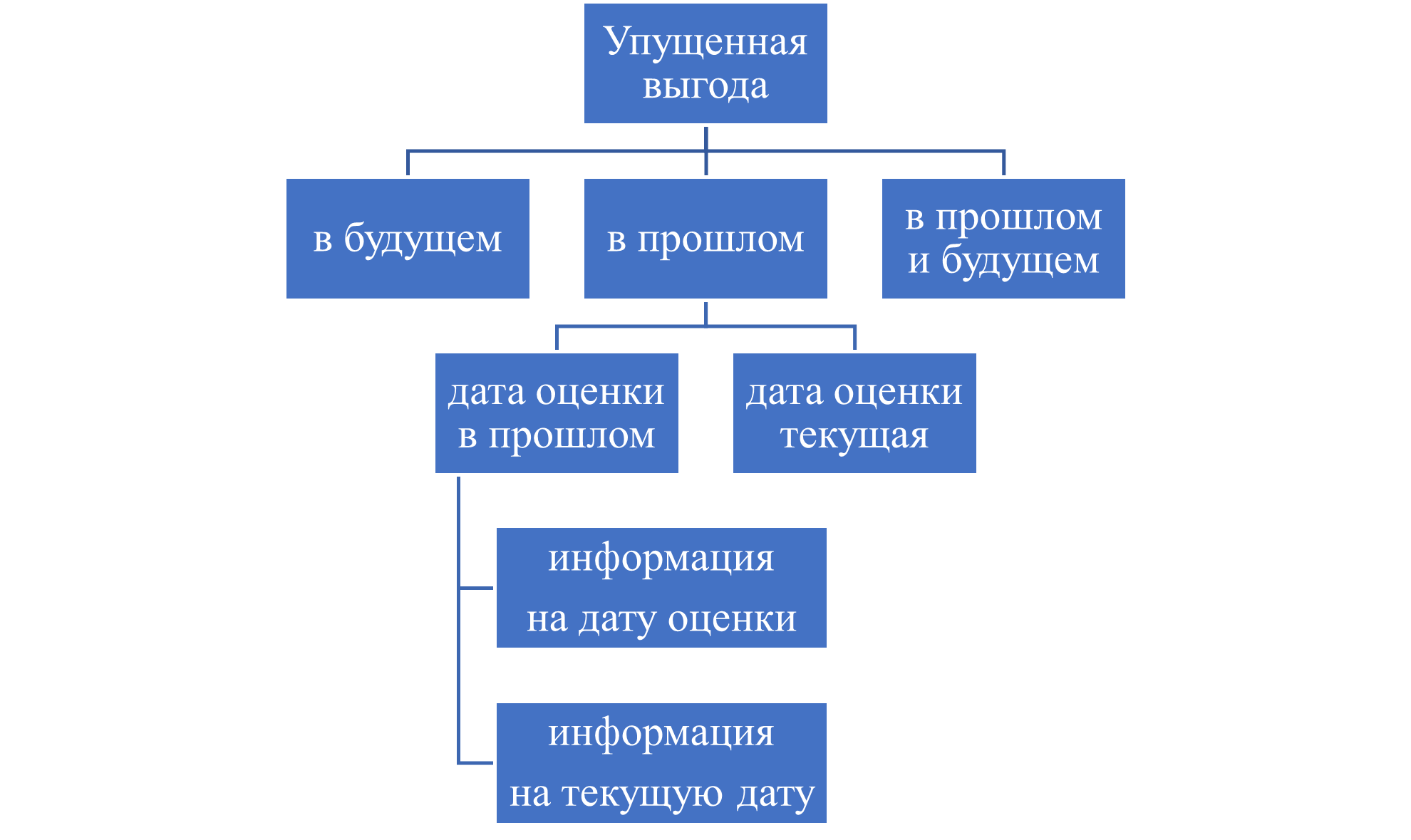

3.2.3. Упущенная выгода во времени.

По отношению к текущему моменту времени (дате присуждения) возможны следующие варианты упущенной выгоды:

- в прошлом — нарушение закончилось, право и экономическое положение лица полностью восстановлены;

- в будущем — экономические потери возникли на текущую дату и/или предполагаются в будущем;

- в прошлом и будущем — потери были в прошлом и предполагаются в будущем.

3.2.4. Ex ante и ex post подходы

Существует два базовых подхода к определению упущенной выгоды в зависимости от даты ее определения (даты оценки) и соответственно два варианта учета ретроспективных недополученных доходов:

- ex ante;

- ex post.

3.2.5. Ex ante подход

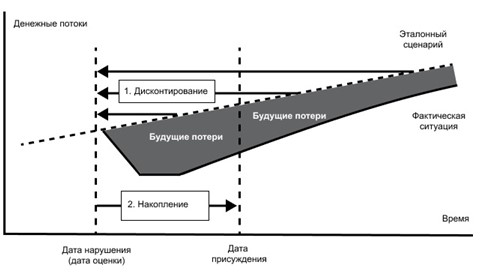

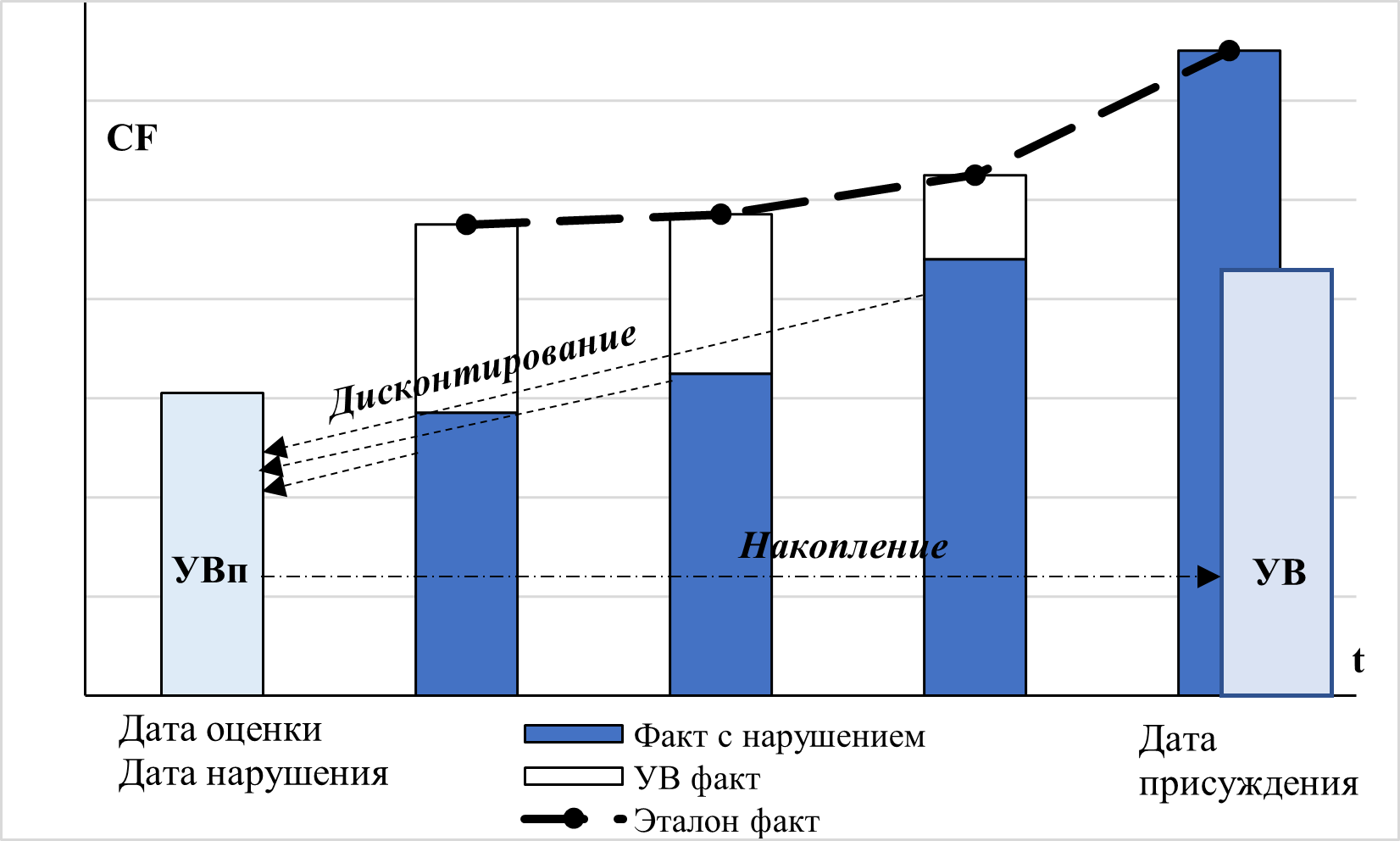

Подход предполагает, что дата оценки соответствует дате нарушения (дате в прошлом). Прогноз производится только с использованием информации, доступной на эту дату20. Денежные потоки сначала дисконтируются на дату оценки, а потом наращиваются (накапливаются) к дате присуждения (см. Рис.1).

Рис. 1. Ex ante подход

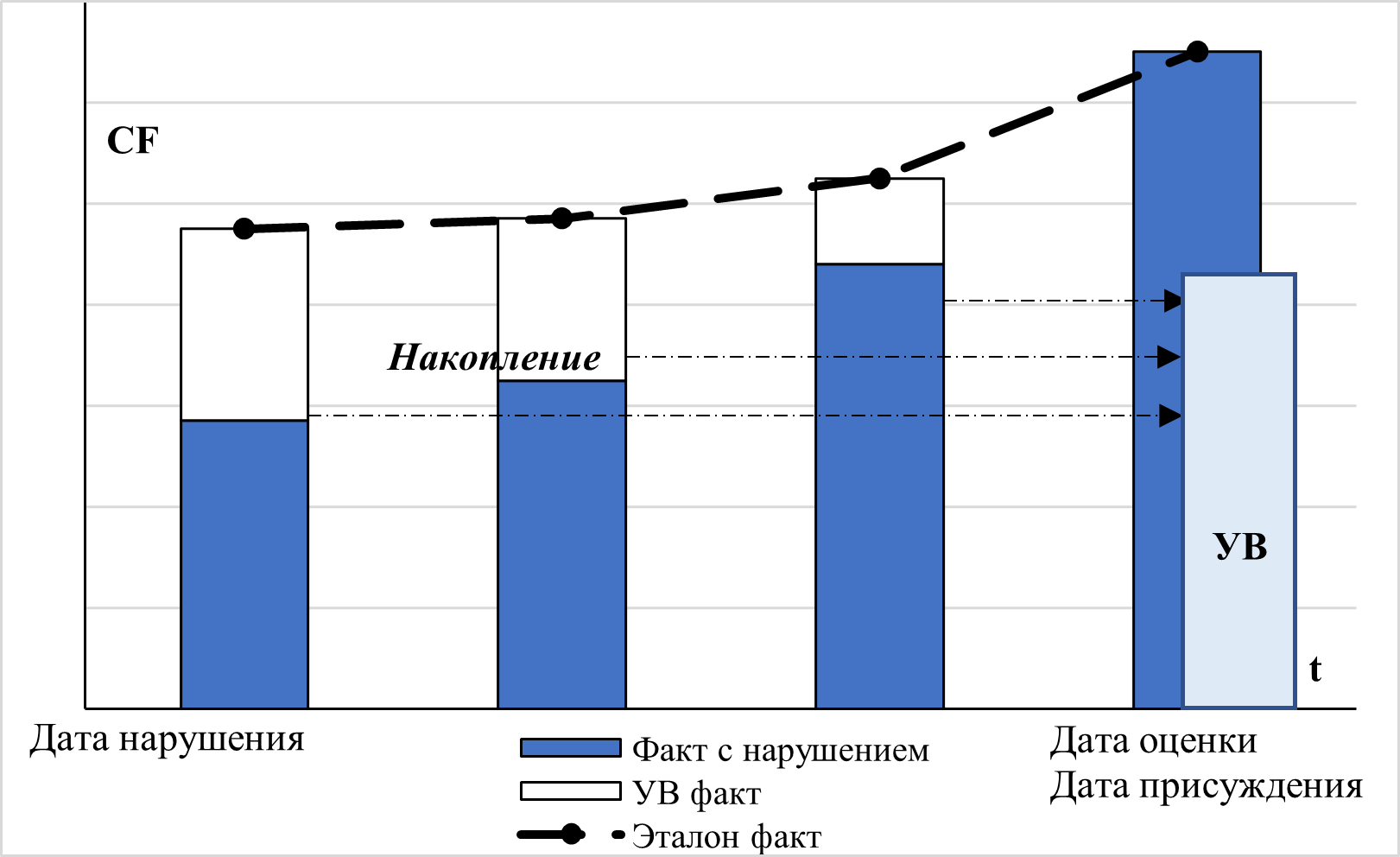

3.2.6. Ex post подход

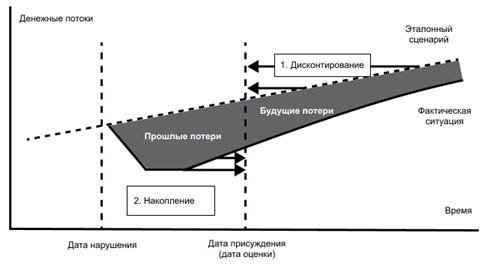

При определении размера убытков допустим подход, когда расчет производится с использованием всей информации, доступной на момент проведения расчетов. [7], [10], [11]

При определении потерь денежного потока используются фактические данные о деятельности и денежных потоках с даты возникновения нарушения до даты оценки. Такая модель может применяться только в отношении прошлых денежных потоков.

Денежные потоки будущих периодов прогнозируются и дисконтируются к текущей дате аналогично подходу Exante. Фактические денежные потоки прошлых периодов приводятся к текущей дате по ставке накопления. Затем упущенная выгода в прошлом и упущенная выгода в будущем складываются.

Рис. 2. Ex post подход

3.2.7. Комбинация ex ante и ex post

Может применяться комбинация подходов ex ante и ex post: ex post информация используется для оценки части упущенной выгоды с момента нарушения до текущей даты,

а exante информация используется для оценки части упущенной выгоды, которая, как ожидается, возникнет после даты оценки (присуждения компенсации).

При определении упущенной выгоды на дату нарушения денежные потоки эталонного сценария и сценария с учетом нарушения могут быть определены на основе информации, доступной на дату оценки, а также с учетом информации, имеющейся на текущую дату.

3.2.8. Преимущества и недостатки ex ante и ex post

Преимуществом подхода ex ante является учет единого понимания сторонами рисков и неопределенности на дату оценки. Недостатком является неучет значимых событий, которые могли существенно поменять общеэкономическую ситуацию или ситуацию в отрасли и регионе, тем самым изменив доходность рассматриваемого актива.

Преимущества и недостатки подхода ex post во многом противоположны ex ante. Ex post позволяет скорректировать и сделать расчеты более реалистичными21. Такой подход позволяет получать более обоснованные результаты, например, когда нарушитель извлекал неправомерные доходы вследствие нарушения права, которые можно установить. При этом недостатком подхода является то, что он превращает при моделировании бизнес, имеющий определенную рискованность, в полностью предсказуемый.

Выбор и приоритетность описанных подходов являются дискуссионными вопросами в современной научно-методической литературе. Оба подхода широко распространены, при этом их результаты могут существенно отличаться, поэтому выбор подхода осуществляется с учетом анализа фактов и обстоятельств конкретного дела, а также на основе позиции суда.

3.2.9. Комбинации дат во времени

Возможны следующие комбинации даты оценки, даты нарушения, даты присуждения и использования фактической информации после даты нарушения:

1) упущенная выгода в будущем: дата оценки совпадает с датой нарушения и датой присуждения (п. 3.2.10);

2) упущенная выгода в прошлом:

a) дата оценки соответствует дате нарушения в прошлом:

i) на основе информации на дату оценки (п. 3.2.11.1);

ii) на основе текущей информации на дату присуждения (п. 3.2.11.2);

b) дата оценки соответствует дате присуждения (п. 3.2.11.5);

3) упущенная выгода в прошлом и будущем: представляет собой комбинацию 1) и 2) (п. 3.2.13).

Рис. 3. Комбинация дат во времени

Возможна ситуация, когда суду или сторонам необходима оценка упущенной выгоды только на дату нарушения в прошлом, дальнейший пересчет на текущую дату проводится ими самостоятельно. Такая ситуация возникает при дискуссионности вопроса ставки накопления.

3.2.10. Упущенная выгода в будущем

Прогноз денежных потоков эталонного сценария и сценария с учетом нарушения прав осуществляется на основе информации, имеющейся на дату оценки.

Ставка дисконтирования определяется классическими способами с учетом риска деятельности компании или актива.

Типичным примером такой задачи является изъятие актива для государственных нужд.

Рис. 4. Упущенная выгода в будущем

3.2.11. Упущенная выгода в прошлом

3.2.11.1. Расчет на дату в прошлом на основе информации на дату оценки

Прогнозирование осуществляется в порядке, описанном в п. 3.2.10 на основе информации, которая имелась на дату оценки в прошлом.

3.2.11.2. Расчет на дату в прошлом с учетом текущей информации

При построении денежных потоков с учетом нарушения используются фактические денежные потоки и иная текущая и ретроспективная рыночная информация.

При использовании фактических денежных потоков рекомендуется проверить их на соответствие рыночным данным в целях исключения нерыночного поведения пострадавшей стороны, например, не предпринявшей меры для минимизации убытков. Фактическое положение дел может также потребовать корректировки на основе выявления, оценки и устранения факторов, которые не связаны с противоправным деянием (внешние факторы, спад на рынке).

При построении эталонного сценария используются фактические рыночные данные по развитию отрасли, региона и деятельности компаний-аналогов.

Рис. 5. Упущенная выгода (УВ) в прошлом, оценка на дату нарушения

3.2.11.3. Расчет на дату присуждения с учетом текущей информации

Расчет может осуществляться на дату присуждения. В этом случае недополученные денежные потоки приводятся ставкой накопления к дате присуждения.

Рис. 6. Упущенная выгода в прошлом, оценка на дату присуждения

3.2.12. Упущенная выгода в прошлом и будущем

В случае, когда упущенная выгода имеет длящийся характер, то есть имеется в ретроспективе и предполагается в будущем, она моделируется для двух этапов – до даты присуждения и в будущих периодах.

3.3. Ставки дисконтирования и накопления

3.3.1. Ставка дисконтирования

Для приведения будущих денежных потоков к дате оценки используется ставка дисконтирования.

В п. 3.6 [9] указывается, что при определении ставки дисконтирования рекомендуется учитывать доходность капитала и риски в отрасли предпринимательской деятельности, осуществляемой на данном земельном участке в соответствии с обычаями делового оборота, существующие на день причинения убытков.

В п. 2.12 [7] указывается, что ставка должна быть определена с учетом упущенных (инвестиционных или коммерческих) возможностей.

В международной практике при определении ставки дисконтирования рекомендуются использовать классические методические методы, в том числе WACCи CAPM.

3.3.2. Ставка накопления

Для приведения недополученных доходов с дат в прошлом к дате присуждения используется ставка накопления.

В отношении определения ставки накопления существуют 2 концептуальных подхода:

- теория безрисковой компенсации;

- теория принудительной ссуды.

3.3.3. Теория безрисковой компенсации

Теория безрисковой компенсации основана на том, что недополученные денежные потоки при присуждении будут гарантировано получены кредитором, тем самым кредитор не может претендовать на дополнительную денежную компенсацию риска.

Лишив кредитора актива, должник также снял с него риски, связанные с инвестициями в этот актив. Таким образом, истец имеет право на компенсацию процентов, основанную на временной стоимости денег, но не имеет права на компенсацию за риски, которые он не несет.

3.3.4. Теория принудительной ссуды

Применительно к упущенной выгоде часто действует иной подход, основанный на том, что потерпевшая сторона могла вкладывать деньги в бизнес с соответствующей доходностью и получить такие доходы. Кроме того, ее поставили в положение принудительной ссуды, когда у нее были изъяты (не поступили) денежные потоки, как если бы она одолжила виновной стороне эти деньги в качестве займа, оставшись без источников финансирования собственных проектов.

Таким образом, ставка накопления должна быть не ниже ставки кредита, доступной для виновной либо потерпевшей стороны.

Теория принудительного ссуды также носит стимулирующую превентивную функцию, чтобы у стороны не было стимула использовать чужие активы как дешевый источник финансирования.

3.3.5. Возможные процентные ставки

При неправомерном удержании денежных средств уклонения от их возврата, иной просрочки в их уплате размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. При этом если убытки превышают вышеуказанную сумму процентов, кредитор вправе требовать от должника возмещения убытков в части, превышающей эту сумму (ст. 395 [1]). Ключевая ставка в данном случае отражает безрисковую компенсацию, при этом российское законодательство позволяет взыскивать возмещение

и в большем объеме.

Возможны следующие варианты процентных ставок:

- договорная ставка — процентная ставка, указанная в договоре, регламентирующем отношения истца и ответчика;

- межбанковские ставки;

- стоимость долга контрагента – стоимость капитала, по которой ответчик может получить финансовый ресурс;

- процентные ставки по банковским депозитам;

- средневзвешенная стоимость капитала (WACC).

Ставка накопления может быть также установлена в вопросе эксперту (специалисту) или задании на оценку.

3.4. Учет налогов

3.4.1. Общее правило

Нельзя включить в состав убытков расходы, понесенные потерпевшим в результате правонарушения, если они компенсируются ему в полном объеме за счет иных источников (например, возмещение налогов). В противном случае происходит двойной учет сумм возмещения и извлечение им имущественной выгоды (неосновательное обогащение).

Анализ судебной практики по учету НДС и налога на прибыль в упущенной выгоде представлен в Приложении.

3.4.2. Учет НДС

Учет НДС в расчетах должен осуществляться в зависимости от того, были или могут ли суммы налога быть приняты к вычету на основе информации, представленной потерпевшей стороной, которая должна доказать, что НДС не подлежит вычету22. Аналогичная позиция изложена и в Постановлении Президиума ВАС РФ23.

Исключение составляют следующие ситуации:

- условие о включении в сумму убытков НДС указано в договоре;

- пострадавшее лицо применяет специальные налоговые режимы, либо применяет общий режим, но расходы на устранение недостатков связаны с необлагаемыми НДС операциями.

3.4.3. Учет налога на прибыль

Расчет, как правило, производится на основе денежного потока до уплаты налога на прибыль по следующим причинам:

- налоговая база возникает лишь в случае получения средств после положительного решения суда по делу, что в момент экспертизы не известно;

- организация может и не получить прибыль по итогам налогового периода.

Для денежного потока до уплаты налогов используется ставка дисконтирования после налогообложения.

Налог на прибыль следует включать в расчёт только при указании на это в вопросе (задании на оценку). В этом случае, если в течение исследуемого периода ставки налога изменялись, то необходимо последовательно учитывать корректные ставки в течение периода.

3.4.4. Иные налоги

Порядок учета иных налогов (налог на имущество, транспортный налог и т.п.) аналогичен порядку, который применим для других статей расходов.

3.4.5. Налоги в вопросах и результатах

При формулировке вопросов (задания на оценку) рекомендуется указывать, какие налоги и каким образом должны учитываться.

При отсутствии в вопросах (задании на оценку) указаний на способ учета налогов необходимо самостоятельно проанализировать необходимость учета отдельных налогов. При однозначных выводах по результатам такого анализа необходимо включить его в состав проведенного исследования.

В случае, если проведенный анализ показывает недостаточность данных для однозначного вывода об учете налогов, рекомендуется запросить у заказчика (суда) необходимую информацию. При сохранении неоднозначности рассчитать упущенную выгоду с учетом и без учета соответствующих налогов.

4. Оформление результатов

4.1. Выбор формата оформления

В рамках судебного процесса эксперт или специалист готовит соответствующее заключение.

В рамках внесудебных процедур определение размера упущенной выгоды может быть оформлено в виде отчета об оценке либо внесудебного заключения специалиста.

4.2. Отчет об оценке

4.2.1. Упущенная выгода как объект оценки

В соответствии с положениями ст. 5 Закона об оценке [2] в отчете об оценке объект оценки для целей определения размера упущенной выгоды может быть сформулирован как «права требования возмещения убытков в виде упущенной выгоды вследствие нарушения …».

Возможность рыночного оборота прав требования упущенной выгоды установлена

ст. 388 ГК РФ [1].

4.2.2. Упущенная выгода как иная расчетная величина

Упущенная выгода может быть определена в отчете об оценке в качестве иной расчетной величины по результатам дополнительных исследований наряду с оценкой стоимости какого-либо объекта оценки24.

4.2.3. Использование отчета об оценке

Для определения размера упущенной выгоды рекомендуется использовать отчет об оценке, когда есть достаточно исходной информации и документов для подготовки отчета об оценке с учетом требований законодательства об оценочной деятельности и отсутствует необходимость иных исследований, которые не могут быть элементами отчета об оценке.

4.3. Заключение специалиста

Для определения размера упущенной выгоды в рамках внесудебных процедур рекомендуется использовать (до)внесудебное заключение специалиста в следующих случаях:

- исходных данных недостаточно для подготовки отчета об оценке с учетом требований законодательства об оценочной деятельности;

- в рамках заключения необходимо ответить на вопросы, выходящие за периметр оценочной деятельности.

4.4. Формирование вопросов и допущений оценки

При формировании вопросов специалисту (эксперту) или предпосылок (допущений) оценки для подготовки отчета об оценке следует отразить следующие существенные составляющие:

- дата оценки (дата определения размера упущенной выгоды);

- необходимость учета фактической информации с даты нарушения до текущей даты;

- учет НДС и налога на прибыль.

Также может быть указано, какую ставку дисконтирования и/или накопления необходимо использовать для приведения денежных потоков.

5. Источники информации

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ.

- Федеральный закон от 29.07.1998 №135-ФЗ «Об оценочной деятельности в Российской Федерации».

- Постановление Пленума Верховного Суда РФ от 23.06.2015 №25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации.

- Постановление Пленума ВС РФ от 24.03.2016 №7 «О применении судами некоторых положений Гражданского кодекса РФ об ответственности за нарушение обязательств».