Калькуляция стоимости услуг: образец, способы и порядок расчета

Содержание

Калькуляцию себестоимости составляют по разным методикам в зависимости от сферы деятельности. Предприятие не может оказывать услуги меньше себестоимости и для снижения расходов предпринимает разные способы. Как сделать калькуляцию стоимости, разберемся в статье.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что понимается под себестоимостью услуг

Себестоимость — это денежное выражение расходов предприятия при оказании услуг. Этот параметр показывает, сколько средств затратит производитель при выполнении заказов. Увеличение прибыли и рентабельности напрямую зависит от снижения себестоимости. Для этого:

- оценивают плановые показатели;

- определяют рентабельность организации по отдельным услугам и итоговым результатам, выявляют резервы для снижения затрат;

- внедряют новые технологии.

Соревнуясь с конкурентами на рынке, нужно сделать правильный расчет себестоимости услуг. Цены формируют, учитывая важные факторы:

- Потребителей, где спрос — та цена, которую покупатель готов отдать за услугу.

- Организацию, которая выполняет работы по расценкам, удовлетворяющим потребителей и без убытка для компании. Для этого планируют объемы производства с материальными издержками на единицу продукции и прибыль.

- Конкурентов, активных участников рынка. Предприятия, действующие в аналогичном сегменте, создают нишу в ценовом коридоре по минимуму и максимуму. Производственники стараются не выходить за эти рамки.

К себестоимости могут принадлежать расходы основного и вспомогательного производства. Издержки, которые входят в расчет себестоимости услуг, группируют по видам статей калькуляции и элементов. Итоговая сумма расходов влияет на образование цен (изготовление товаров или предоставление услуг). Вот так будет выглядеть себестоимость услуги, на примере отделки стен помещения.

| Статьи калькуляции | Цена в руб. |

| Затраты на материалы (шпаклевку, грунтовку) | 10000 |

| Зарплата отделочника | 5000 |

| Обязательные взносы для наемного персонала | 200 |

| Оплата электричества | 100 |

| Расходы воды | 200 |

| Дополнительные производственные издержки | 1000 |

| Себестоимость | 16500 |

Дополнительные или ненормированные затраты не зависят от объемов производства. Это транспортные, банковские расходы, оплата аренды. Например, сумма затрат на установку ворот будет зависеть от технологических процессов: замеры, сборка конструктивных элементов, установка на забетонированную площадку и сварка деталей и столбов. Необходима смета с разделением действий, итог которых укажет на точную стоимость установки ограждения.

Для чего нужен анализ себестоимости

Учет каждой статьи расходов нужно вести, чтобы выяснить, насколько рентабельно предприятие, выгодно ли заниматься конкретной деятельностью и определить, что нужно для получения прибыли. Для этого нужно анализировать себестоимость продукции, расходы на рабочие мероприятия, контролировать действия персонала.

Задачи анализа себестоимости:

- оценка регламента себестоимости с учетом изменений прошлых отчетных периодов;

- обеспечение соблюдения законодательных норм;

- выявление причин отклонения от планов;

- предоставление информации для своевременного расчета стоимости услуг;

- определение плановых затрат и калькуляции стоимости отдельных работ, изделий, видов товаров;

- сокращение производственных расходов.

Анализ себестоимости позволяет оценить правильность калькуляции стоимости услуг и определиться с оптимальными ценами.

Подходы к определению цены услуги

Предприниматели формируют стоимость так, чтобы не быть в убытке. Для этого к себестоимости продукта или услуги плюсуют прибыль. Также предприниматель может установить процент от прибыли, которую принесет предоставляемая услуга клиенту в определенный период. Допустим, в магазине был один товарооборот, а после маркетингового хода значительно увеличился. Разработчик маркетинговых программ просит заплатить за полученный дополнительный доход в первом месяце 20% от прибыли.

У многих калькуляция стоимости услуг выше, чем ценники конкурентов, но это не мешает компании успешно развиваться. Такую возможность дают 3 условия:

- Гарантированный измерительный результат.

- Сопровождение клиентов до достижения цели.

- Грамотная упаковка в маркетинге — бренд, дизайн, позиции.

При формировании цены необходимо опираться на себестоимость, спрос, конкурентоспособность и планировать прибыль. Также не забывайте, что стоимость должна соответствовать качеству продукта.

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

- реальную стоимость;

- сумму расходов с учетом нормативов;

- рентабельность;

- трудоемкость;

- производительность отдельных бригад;

- способы снижения себестоимости;

- трудовые и материальные резервы.

Калькуляция отличается по видам:

- Плановая. Для определения средней себестоимости услуг за конкретный срок за основу берут промежуточные нормы.

- Сметная. Одноразовый расчет на определенные услуги.

- Нормативная. Составляют по нормам, установленным в СНиП на расход материалов.

- Фактическая. Формируют по бухгалтерским отчетам, указывают реальные затраты на отдельные работы.

При калькулировании применяют следующие методы:

| Название метода калькуляции | Особенности метода калькуляции |

| Попроцессная калькуляция | Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций. |

| Попередельная калькуляция | Подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов. |

| Нормативная калькуляция | Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений. |

| Позаказная калькуляция | Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным. |

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

Полная себестоимость

Полная себестоимость включает затраты:

- материальные;

- сырьевые;

- энергетические;

- социальные взносы;

- амортизационные начисления.

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

- прямые (заработок работников, участников конкретного процесса);

- косвенные (зарплата руководства организации);

- постоянные (амортизация оборудования, обязательные взносы);

- переменные (закупка материалов).

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

- бухгалтерские учеты и финансовые отчеты;

- нормы по материальным и энергетическим ресурсам;

- цены конкурентов.

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.

Расчет полной стоимости услуги

Перед тем как рассчитать себестоимость услуги нужно выбрать основные показатели:

- материальные расходы, куда включен размер общих производственных затрат с потреблением энергетических ресурсов, топлива, воды;

- зарплату сотрудников, занятых на объекте, а также обслуживающего персонала, руководства и ИТР;

- обязательные отчисления в фонды;

- амортизационные начисления;

- прочие издержки.

Для расчета используют формулу:

Ps = Cm + Z + Ot + Ao + Cr+ Tr, где:

- Ps — полная стоимость услуг;

- Cm — материальные и сырьевые издержки;

- Z — зарплата руководства;

- Ot — заработок рабочих;

- Ao — амортизация;

- Cr — страховые перечисления;

- Tr — транспортные расходы.

К этому значению прибавляют наценку и озвучивают клиенту. Разница между фактической ценой и себестоимостью — это прибыль предприятия.

Примерная структура калькуляции

При составлении калькуляции на услуги применяется позаказный метод. Этот способ актуален при предоставлении услуг:

- строительных;

- ремонтных;

- по пошиву одежды;

- по производству мебели;

- парикмахерских;

- фитнес-центров и др.

На каждый вид услуг выполняют отдельные расчеты, учитывая особенность функций и составных параметров. Позаказную методику используют после завершения работ, так как для расчетной операции необходимы фактические данные.

Схема калькуляции состоит из подробного описания расходов на единицу выполненных работ. Этот параметр измеряется разными способами в зависимости от сферы применения:

- стоимость по затраченным часам применяется в образовательной деятельности;

- ремонт помещений измеряется по объему площадей и качества выполненных работ;

- пассажирские и грузоперевозки определяются по расстояниям.

В структуру затрат входят разные виды работ, которые состоят из статей расходов:

- материалов;

- сырьевой базы;

- оплаты труда сотрудников;

- социальных взносов;

- амортизационных издержек оборудования;

- налогов;

- процентных выплат по займам;

- итогового результата.

Алгоритм калькуляции затрат на услуги:

- определение цены за единицу работ в объеме предполагаемого выполнения (например, ремонта двигателя машины, перевозки 3 тонн грузов на 60 км, проведение индивидуальных частных уроков в течение 15 часов, отделка шпаклевкой 100 м2 площади стен);

- составление подробного списка затрат с учетом себестоимости;

- определение тарифных ставок.

Структура калькуляции, например, транспортных услуг, будет следующей:

- зарплата водителей, автослесарей, руководителей транспортного предприятия;

- социальные отчисления;

- расходы на обслуживание машин, ремонты, горючее и смазочные материалы;

- сезонная замена шин, масла;

- оплата налогов.

После расчета себестоимости услуг планируют прибыль. Сложность выполнения услуги напрямую влияет на структуру калькуляции. Например, когда выполняют ремонт комнаты, учитывают не только площадь, но и количество дверных и оконных откосов, планировку стен и потолка. При составлении сметы определяют объем расходов на штукатурку, монтаж натяжного потолка или облицовку кафелем. В результате подводят итог и оценку каждой операции.

Как снизить стоимость услуги для отдельных клиентов

Бизнесу важно заинтересовать клиентов, создать базу постоянных заказчиков.

Для этого на первоначальном этапе необходимо контролировать расходы на рекламу. Применяют маркетинговый инструмент в виде стоимости привлечения клиентов — коэффициент САС. Определить его можно, разделив валовую прибыль на расходы для привлечения клиентов. Получившееся значение используют для оптимизации воронки продаж. С помощью этого параметра можно оценить бизнес-модели и выяснить, можно ли, сохраняя невысокий уровень САС, расширять предпринимательскую деятельность. Показатель позволяет:

- объективно оценить финансовое положение компании;

- снижать время на окупаемость;

- контролировать количество заказчиков.

Для экономии расходов на контекстную рекламу можно воспользоваться Оптимизатором Calltouch. Вы указываете подходящую стоимость целевого действия или суточный бюджет, а сервис управляет ставками для достижения максимальной эффективности.

![]()

Оптимизатор

Эффективный инструмент по оптимизации и автоматизации контекстной рекламы

- Ежедневно собирает и анализирует данные из Яндекс. Директ и Google AdWords

- Отбирает самые продуктивные ключи и повышает на них ставки

- Помещает эффективные ключи на самые высокие позиции

- Снижает ставки на низкоэффективные ключи

- Увеличивает количество конверсий

- Уменьшает стоимость лида

Чтобы зарабатывать в условиях конкуренции, нужно снизить себестоимость и при этом не разориться. Для этого нужно:

- Увеличить производительность труда. Если платят по выполненным объемам (например, как в строительстве), то проблем со скоростью производства не будет. При другой форме оплаты можно использовать поощрения за перевыполнение нормы.

- Автоматизировать деятельность, внедрить инновационные технологии. Допустим, штукатурить стены можно мастерком или использовать механизированное устройство, которое значительно ускоряет процесс отделки. Увеличение объемов работ в результате оптимизации позволит сократить штатные единицы, снизить расходы на оплату труда.

- Экономить на каждом этапе производства. Закупать дешевые, но качественные материалы, следить за расходом электроэнергии, воды.

- Подбирать правильных партнеров. Для снижения транспортных расходов нужно заключать договоры с подрядчиками, которые расположены рядом.

- Правильно подбирать штат. Уменьшить количество персонала, деятельность которого неэффективна. Некоторые должности можно объединить, если не нужно несколько бухгалтеров или экономистов. Правильно распределить фонд оплаты труда, не вызывая недовольства в коллективе.

- Повысить квалификацию сотрудников. Для этого есть курсы, семинары.

- Беречь ресурсы. К примеру, портной может раскроить ткань с минимальным расходом. Иначе куски, из которых нельзя ничего пошить. Если сделать калькуляцию расхода материалов на 1 объект и выдавать его в соответствии с нормами, не будет оставаться лишнее. Для экономии электричества можно приобрести энергосберегающую технику.

- Расширить ассортимент услуг.

- Проанализировать причины брака и сократить их.

- Следить за изменениями на рынке. Возможно, себестоимость товара у конкурентов меньше.

Правильное распределение бюджета на рекламу — также важный пункт управления бизнесом. Контролируйте и анализируйте все расходы в одном месте и выявляйте неэффективные способы продвижения с помощью системы сквозной аналитики, коллтрекинга и управления рекламой.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Заключение

Калькуляция затрат на услуги позволит распределить издержки по статьям. Их перечень зависит от специфики услуги. Чтобы избежать банкротства и не предлагать услуги по завышенным ценам, нужно контролировать расходы. Для этого нужна калькуляция стоимости услуг. Даже в кризисной ситуации себестоимость продукции или услуг остается важным показателем.

Из чего состоит цена товара?

Цена товара складывается из двух компонентов: себестоимость и наценка.

Актуально это как для производителей и дистрибьюторов, так и для ритейла, то есть розничной торговли. Каждое звено этой цепочки закладывает в цену свою себестоимость единицы товара и собственную наценку.

Рассмотрим каждый из этих составляющих цены отдельно.

Себестоимость

Себестоимость – это затраты на приобретение или производство самого товара.

Себестоимость в свою очередь складывается из следующих затрат:

-

Прямые – издержки производства: сырьё, заработная плата работников; для ритейла: на приобретение товара;

-

Косвенные – не относящиеся напрямую к производству или закупке товаров, делятся на два типа:

-

Условно-постоянные – объём постоянных затрат, не зависящих от объёма производства или реализации: амортизация производства, заработная плата для административного персонала, издержки на аренду помещения. Условно-постоянные расходы чаще всего подвергаются оптимизации для снижения себестоимости.

-

Частично-переменные – затраты, возрастающие соответственно объему производства или реализации товара: издержки на грузоперевозки, аренду дополнительных складских помещений, оплата труда на вспомогательные операции.

-

Для расчёта себестоимости существует несколько формул расчёта себестоимости.

Формула полной себестоимости

Формула полной себестоимости позволяет оценить предстоящие расходы на единицу товара.

Полная себестоимость продукции = затраты на производство или приобретение товара + расходы на реализацию товара

В расходы на реализацию товара для магазина входят, например:

-

заработная плата продавца, кассира;

-

арендная плата за помещение, в котором располагается магазин;

-

коммунальные платежи.

Себестоимость реализованной продукции

Эта формула будет более актуальной для торговой отрасли, так как рассчитывает стоимость реализации товаров.

Себестоимость реализованной продукции = полная себестоимость + себестоимость непроданной продукции

В рознице непроданной продукцией будут считаться товары, не реализованные за отчётный период. Стоимость их приобретения переходит в разряд издержек, тем самым повышая себестоимость реализованной продукции для продавца.

Затраты для разных предприятий будут разными, но мы можем привести основные из них, ложащиеся в себестоимость:

-

Затраты на производство;

-

Коммунальные платежи;

-

Амортизация (отчисления на замену оборудования);

-

Заработная плата основного персонала;

-

Заработная плата административного персонала;

-

Страховые отчисления от заработной платы;

-

Расходы на реализацию товара;

-

Логистические расходы.

Наценка

Важно понимать, что наценка и прибыль это не одно и то же, ведь в наценку тоже закладываются издержки, связанные с продажей товара.

Существует два основных вида розничной наценки для торговли:

-

Базовая – наценка, которую добавляет к себестоимости дистрибьютор или розничный продавец к стоимости 1 единицы товара.

-

Дополнительная – наценка к цене товара при возникновении дополнительных требований от покупателя. Может выражаться в расширенной гарантии на товар, расширенной комплектации и дополнительных услуг к товару, например, доставка.

В наценку на товар в рознице закладываются следующее:

-

Расходы на доставку продукции;

-

НДС;

-

Расходы на реализацию товара;

-

Прибыль.

Наценки

Определение наценки на товар

Перед расчётом наценки необходимо провести несколько действий для анализа рынка и места товара на рынке:

-

Расчёт себестоимости;

-

Нахождение пороговой цены;

-

Анализ рынка сбыта;

-

Поиск отличительных качеств товара.

Расчёт наценки

После проведения указанных выше действий, можно приступать к расчёту наценки.

Первый способ – сложение стоимости поставки товара, стоимости реализации товара и желаемой прибыли. Данный способ очень прост в реализации, но имеет несколько фундаментальных проблем: он не позволяет точно предугадать прибыль с продажи партии товара, так как нет возможности учитывать перемены на рынке. Из этого могут вытекать как недополучение прибыли при общем росте рынка, так и недостаточная реализация товара из-за общего падения цен на рынке.

Для определения стратегии развития компании и сравнения собственных наценок со средними рыночными в вашей отрасли можно вычислить долю наценки в цене товара с помощью следующей формулы:

((Цена — Себестоимость) / Себестоимость) * 100%

Второй способ – расчёт наценки с помощью метода безубыточности. Метод позволяет рассчитать минимальную наценку, при которой предприятие не будет терпеть убытки. Считается она следующим образом:

((Планируемая выручка / Издержки) — 1) * 100%

Например, ожидается выручка в 1 миллион, а издержки составляют 250 тысяч, тогда мы можем определить, что необходимая минимальная наценка на товар составляет ((100 / 25) — 1) * 100%, что равно 400%. В зависимости от ситуации на рынке, может понадобиться повышение ставки наценки, но теперь точно известно, ниже какого коэффициента не стоит опускаться, если нужно достичь планируемой суммы прибыли.

Стратегии ценообразования

Для предпринимателя, работающего в сфере розничной торговли, может возникнуть вопрос: каким образом установить цены на свои товары так, чтобы обеспечить достаточную прибыль и регулярность объёмов продаж?

На конечную цену товара влияют:

-

Цена покупки у поставщика;

-

Стоимость доставки;

-

Операционные расходы на содержание магазина;

-

Способ реализации;

-

Сезонность спроса на товар;

-

Конкуренция.

Давайте разберемся с каждым фактором, который влияет на расчёт цены на товары.

Сезонный или постоянный спрос на товары

Сезонными называются товары, спрос на которые растёт в определённые периоды времени – сезоны. К таким товарам относится, к примеру, школьная форма, письменные принадлежности, школьные учебники, ёлки и ёлочные игрушки.

Соответственно увеличенному спросу стоит увеличить наценку на востребованные в этот период товары.

Сезонным товарам свойственны короткие сроки реализации при высоком спросе. При неправильном расчете объемов сбыта и конечной стоимости для покупателя вы можете остаться со значительным количеством товаров после окончания сезона.

Для определения стоимости реализации сезонных товаров можно ориентироваться на цену поставщика, количество конкурентов, возможное изменение спроса, связанное с общей экономической ситуацией. А для достижения максимальной прибыли ориентируйтесь на средние рыночные цены данных товаров и на цены аналогичных товаров у конкурентов.

Способ реализации

Размер наценки зависит также от способа реализации товара. Офлайн-торговля более затратная, так как требует расходов на аренду торгового и складского помещения, доставку товара до склада или магазина, зарплату продавцов.

Уже давно онлайн-торговля стала для нас обыденностью, ведь к хорошему быстро привыкаешь: экономия времени и средств как для покупателя, так и для продавца.

На ценообразование в случае онлайн-торговли намного сильнее влияет конкуренция, ведь клиенту намного легче перейти на другой сайт, чем сходить в другой магазин. Таким образом, в онлайн- торговле стоит уделить больше времени и средств на улучшение сервиса: удобный сайт, платежи, быстрая обработка заказа, скорость и удобство доставки товаров.

Конкурировать по ценам с крупными магазинами получится вряд ли: оборот у них больше, и они могут позволить себе снизить цены не сильно теряя в прибыли. Малому розничному бизнесу рекомендуется конкурировать с гигантами рынка на других фронтах – уникальные предложения и качество сервиса.

Местоположение

Для офлайновых магазинов важна локация. От неё зависят два фактора: посещаемость, то есть доступность для покупателя, и конкуренция, то есть наличие в ближайшей доступности магазинов с аналогичными товарами.

Магазин можно позиционировать двумя способами: либо в нём продаются редкие товары, за которыми конечный потребитель может и съездить именно к вам, либо в магазине товары общего характера, нужные каждому в повседневности. В втором случае лучше развивать сеть торговых точек. Тогда снижаются административные расходы, что в свою очередь увеличивает уровень рентабельности.

Если в определённом районе ваш магазин не имеет прямых конкурентов, то есть возможность поднять цены выше средних по рынку, ведь у конечных покупателей нет удобных альтернатив поблизости. Однако, с повышением наценок следует быть осторожными: в один момент для большинства покупателей станет выгоднее пройти или проехать подальше, чем отовариться у вас.

Если местность у вас конкурентная, то есть рядом находятся ваши прямые конкуренты, то есть два способа привлечь к себе покупателей: установить цены ниже, чем у конкурентов или создать уникальное предложение. К примеру, вместо обычного хлеба привозить товары из местной пекарни или предложить покупателям фермерские товары вместо тех, что поступают во все сетевые магазины от комбинатов или заводов.

Конкуренты

Уровень конкурентности также играет роль в ценообразовании. На малоконкурентоном рынке с эксклюзивным товаром размер торговой наценки практически не ограничен. Цена товара зависит только от покупательского спроса.

На высококонкурентном рынке наценка будет невысокой,, но есть стабильно высокий спрос на данный продукт. Подытожим то, что мы говорили о конкурентах ранее:

Для розничной торговли есть два способа завоевать свою долю рынка и переманить покупателей из других магазинов:

-

Снижение цен; акции, распродажи

-

Уникальные предложения.качество товара

-

Сервис (доставка под заказ)

Какую наценку на какие товары установить в розничном магазине?

Устанавливайте наценку грамотно, создайте у себя в магазине хотя бы три категории товаров.

Первая категория товаров – самая рентабельная и популярная продукция, это ваш флагман и основной источник дохода. Наценку на такие товары необходимо устанавливать таким образом, что их средняя цена была такой же, как у конкурентов.

Вторая категория – товары низкой ценовой категории, они помогут покупателю не уйти без покупки из магазина, если ему не будет хватать денег на ваши флагманские товары. Такие товары необходимо снабжать низкой наценкой для достижения большего оборота.

Третья категория – очень дорогие товары.Они выполняют несколько функций:

-

витринная – такие товары очень выгодно выставлять напоказ в витринах или на самых видных местах в магазине, так как они привлекают посетителей (кто-то может зайти просто посмотреть, а в итоге и купить товар подешевле);

-

психологическая – в сравнении с очень дорогими товарами, цены на ваши основные будут казаться очень даже выгодными.

На товары данной ценовой категории тоже могут найтись свои покупатели, но почти наверняка они не будут приносить доход, сравнимый с товарами из других двух категорий.

Как упростить расчет цены в розничной торговле?

Работу вашего бизнеса упростит товароучетная программа, в которой есть функция автоматического назначения цен.

Например, товароучетная программа Лайтбокс может сама рассчитывать розничную цену при оприходовании товара. Для этого задайте товару (или группе товаров) один раз фиксированную цену или наценку, и в дальнейшем программа сама будет производить расчет от цены закупки. Переоценка по итогам инвентаризации тоже проходит автоматически.

Какие плюсы еще вы получаете от использования программ для товарного учёта?

-

Контроль остатков. Программа фиксирует любое движение товара: приход, продажу, списание, перемещение. Поэтому вы видите фактическое количество остаток в каждой торговой точке.

-

Грамотное планирование закупок товаров. Программа формирует отчеты, в которых вы увидите сколько и каких товаров было продано за неделю, месяц, сезон и т.д. Такая аналитика позволяет планировать объемы покупаемого товара и не переплачивать за ненужные поставки, которые потом просто лежат на складе.

-

Быстрое проведение инвентаризации. Обычно инвентаризацию проводят редко из-за сложностей в ее организации ─ надо свести остатки в учете, максимально распродать товары, чтобы потратить меньше времени, остановить торговлю или выводить сотрудников в ночное время.

С программой складского учета проводить ревизии проще ─ вы просто выгружаете акт для инвентаризации по группам и сверяете его с товарами в магазине. Это не занимает много времени, не требует закрытия магазина., поэтому проводить проверки можно хоть каждый день. Акты на списание и оформление пересортицы в товароучетном сервисе составляются автоматически. -

Сокращение количества краж со стороны работников. Когда учет ведется «на коленке», недобросовестному сотруднику всегда есть чем поживиться. Неучтенный товар легко забрать с собой и перепродать. С программой для складского учета все оприходования, перемещения и продажи будут отражены в программе, поэтому риск мошенничества со стороны сотрудников исключен.

Подобрать товароучетную программу для вашей торговли

Дата публикации: 04.10.2021

Под определением «калькуляция» подразумевается процесс, который направлен, в первую очередь, на расчет стоимостного выражения изготовленного товара либо предоставленных услуг. В большинстве случаев, к продукции данная деятельность не применима. Для них предусмотрено иное правило формирования себестоимости.

Калькуляция становится актуальной в процессе расчета цены (иными словами стоимостного выражения) компании как некого калькуляционного объекта, так и группы имеющихся объектов. Одновременно с этим, под определением «объект калькуляции» подразумевается конкретная продукция либо же услуга. А единица калькуляции – единица измерения.

Определение

Можно сказать, что калькуляция занимается так называемым аккумулированием всех без исключения издержек, которые напрямую либо же косвенно связаны с основной трудовой деятельностью. К примеру, с изготовление товаров, предоставлением услуг.

На базе осуществленных расчетов выявляется фактическая цена в полном либо частичном объеме.

Важно обращать внимание на то, что калькуляция готового товара различается от определения цены предоставленной услуги, в частности:

- Цена на товар может рассчитываться для единицы продукции, группы товаров, для однородной продукции и так далее. Если говорить об услугах, то формируется смета прогнозируемых затрат их финансовой оценки, и это всегда является персональным. Не существует термонологии «однотипные услуги».

- Для товаров может рассчитываться нормативная цена, на базе которой формируется ценообразование. А для расчета результата от реализации товаров применяется фактическая цена, которая может быть определена по завершению производственного процесса либо же конкретного временного промежутка. Различие между нормативной и фактической ценовой оценкой является доходом либо же убытком. И уже последующая партия товаров оценивается для покупателей по-новому с обязательным учетом ранее обнаруженных отклонений в цене.

- Для непосредственных услуг всегда осуществляется определение предварительного оценивания, отталкиваясь от объема прогнозируемой трудовой деятельности. Говоря простыми словами, имеется некоторый ряд сметных значений, которые применяются в процессе исчислений услуг и видоизменяются на установленные в текущем календарном году цены.

Непосредственная калькуляция услуги товаров происходит по многочисленным статьям издержек, список которых может быть изменен в зависимости от сферы и специфики трудовой деятельности, а также от того, какой установлен способ калькулирования расходов.

Как составить

Для возможности достоверного составления калькуляции услуг, необходимо следовать принятым методическим инструкциям по конкретным сферам деятельности.

Более того, играет роль изначальное грамотное распределение затрат по счетам бухгалтерского учета. Благодаря этому можно точно дать оценку себестоимости и осуществить ценообразование.

Происходит подобного рода «разноска» по счетам на базе первичной документации, которая в полной мере позволяет определиться не только с производственными, но и с непроизводственными характерными затратами.

Если говорить о самом процессе, то он подразумевает под собой несколько ключевых этапов, а именно:

- Изначально в обязательном порядке необходимо определиться с прямыми и косвенными затратами. Наиболее оптимально это выполнить с помощью сведений бухгалтерского учета, где вся без исключения группировка затрат по данному признаку проходит на учетных счетах.

- На следующем этапе, отталкиваясь от данной методики, осуществляется распределение расходов. Это весьма важно, если осуществляется предоставление одновременно нескольких разновидностей услуг.

На втором этапе важно определиться со значениями общехозяйственных, общепроизводственных и коммерческих затрат, которые могут распределяться между разновидностями услуг по отношению к каким-либо признакам или же наоборот, без распределения прибыли в полном объеме.

Как рассчитать

На сегодня допускается возможность произвести расчет несколькими методами. Для этого достаточно будет четко понимать, что для предоставления той или иной услуги нужно различные материалы и материальные ценности.

Цена включает в себя себестоимость материалов и финансовых расходов на предоставление определенных услуг.

Многолетняя практика позволила сформировать своего рода план, по которому можно произвести расчет себестоимости. В процессе выполнения необходимых расчетов важно брать во внимание:

- затраты, которые напрямую связаны с имеющимися налоговыми отчислениями и трудовой деятельностью компании;

- капитальные и текущие финансовые расходы;

- материальные расходы;

- начисление заработной платы наемному штату сотрудников;

- социальные отчисления;

- начисление амортизации;

- иные финансовые затраты.

Рассчитывая себестоимость, в обязательном порядке следует брать во внимание материалы, которые применяются в процессе предоставления услуг. Если же процесс является нетрудоемким и не влечет за собой огромного числа материала, допускается возможность суммирования всех без исключения затрат и выводить себестоимость.

В том случае, если предоставление услуги влечет за собой наличие огромного объема материалов, то допускается возможность формирования отдельной сметы для потребителя. В ней будут указаны цены по всем без исключения материалам и отдельная себестоимость услуги.

К примеру, если трудовая деятельность заключается в предоставлении репетиторских услуг, то работа требует огромного числа книг и тетрадей. Стоимость услуги будет включать в себя затраты на канцелярские принадлежности и литературу.

В процессе формирования прейскуранта в себестоимость для потребителя необходимо включить также материальные затраты.

К примеру, если трудовая деятельность заключается в предоставлении репетиторских услуг, то для данной работы автоматически требуется наличие огромного объема литературы и тетрадей. Стоимость будет включать в себя затраты на канцелярские принадлежности.

Второй пример — о клининговой организации. Прежде чем подписывать соглашение с потребителями, необходимо оговорить полный список предоставляемых услуг. В такой ситуации себестоимость на все необходимые материалы допускается возможность выводить в отдельно сформированный прейскурант. Получателем будет произведена оплата не только отдельно за материалы, но и отдельно за полученную услугу.

Анализ

После того как было ознакомление с указанными методами формирования себестоимости, можно четко определить наиболее оптимальный вариант расчета рассматриваемой цены, а также в полной мере оценить сходства и отличия.

Помимо этого, выполненный анализ калькуляционных статей позволит узнать полную картину (действительно ли своевременно, полно и правдиво отображены расходы в финансовой документации), включая возможность улучшения контроля за эффективным применением имеющихся ресурсов: денежных, энергетических и так далее.

Пример и образец

Рассмотрим пример определения себестоимости предоставления услуг по наращиванию ресниц.

Итак, для этого необходимы специальные искусственные волосинки. Нужно рассчитать цены ресниц на одного человека.

Если стоимость 1 пачки волосинок составляет порядка 4000 рублей, в коробке их — 4000 единиц, и при этом на одного клиента нужно 100 штук, то можно произвести расчет стоимости волосинок:

цена 1 пачки / число потребителей (клиентов)

Повысить объем и увеличить длину ресниц без использования специального клея просто невозможно. По этой причине возникает необходимость в расчете объема данного материала.

Объем клея 5 мл, цена – 3500 рублей. На каждую клетку необходимо затратить порядка 0,2 мл. С помощью этих сведений несложно произвести расчет:

суммарная стоимость клея / объем материала на одного клиента

Для подобного рода процедуру нет необходимости в покупке какого-либо дополнительного оборудования, поскольку можно обойтись только кисточкой.

Набор кисточек – 500 рублей, количество в упаковке – 50 штук.

Расчет:

цена упаковки / число кисточек на одну процедуру (расход на одного клиента)

Дополнительно следует применять медицинскую клеящуюся ленту, стоимость которой 400 рублей, длина – 6 метров. Причем на одного клиента нужно всего 10 сантиметров.

Расчет:

суммарная цена ленты / размер ленты на одного клиента

Далее необходимо суммировать все полученные затраты и получить себестоимость.

Рассмотренный пример по праву считается простым, поскольку в нем не учитывалась себестоимость аренды каких-либо помещений, налоговых сборов, заработной платы наемным сотрудникам, возможную оплату коммунальных услуг и так далее. Данный расчет может быть достоверным только в том случае, если предприниматель осуществляет трудовую деятельность на себя, а сами услуги предоставляется на дому.

Причем нет необходимости в каких-либо рекламных акциях и так далее.

Методика расчета стоимости работ или услуг представлена на данном видео.

Документация VOGBIT — система управления производством

Расчёт цены

1. Введение

Данное руководство является дополнением к основному руководству по модулю Себестоимость системы управления производством VOGBIT.

Руководство предназначено для пользователей VOGBIT, уже владеющих основными навыками работы с программой. В нём описаны дополнительные функции модуля Себестоимость для вычисления различными способами экономически обоснованной с точки зрения производителя цены продукции с учётом не только прямых, но и прочих затрат на производство.

В первой части руководства приведено описание доступных в программе способов расчёта. С указанием характерных ограничений и примерами выполнения расчётов. Далее описывается непосредственно порядок работы с программой для выполнения расчётов.

В заключительном разделе описываются возможности применения результатов расчётов для задач, связанных со складским учётом на предприятии деталей и узлов собственного производства.

2. Общая информация, предназначение

Стандартный модуль Себестоимость1 системы управления производством VOGBIT позволяет вычислять плановые прямые затраты на изготовление продукции или выполнение заказа. Т.е. суммарную стоимость необходимых материалов, покупных комплектующих и работ2.

Однако, помимо этого существуют и другие затраты предприятия («постоянные затраты» в терминологии direct costing), которые не относятся напрямую к производству какого-то одного конкретного изделия, но являются необходимыми для функционирования предприятия в целом, и вносят существенный вклад в общие затраты организации и, соответственно, в себестоимость продукции. Например, затраты на содержание непроизводственного персонала, коммунальные услуги, затраты на маркетинг, транспортные расходы и т.п.

Основное предназначение функции Расчёт цены – вычисление различными способами, так называемой «полной себестоимости». Т.е. какой должна быть экономически обоснованная с точки зрения предприятия цена на продукцию, чтобы полученных от продажи средств хватало для покрытия не только прямых, но и прочих (постоянных) затрат предприятия.

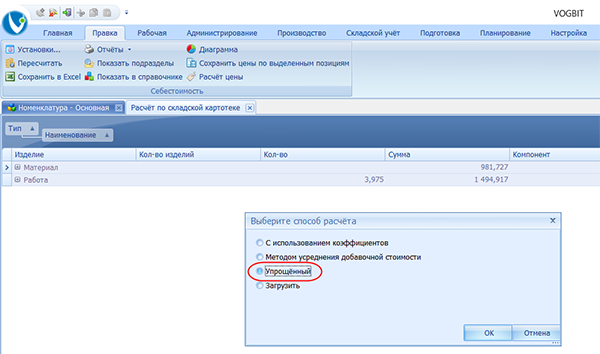

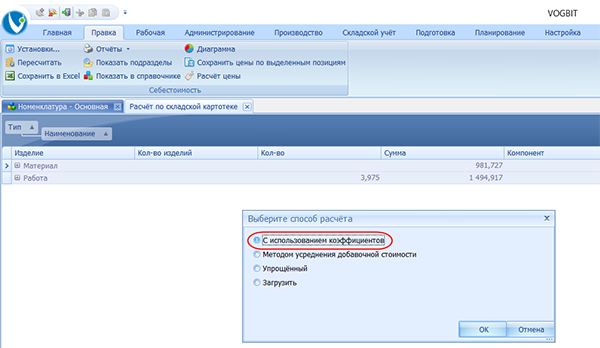

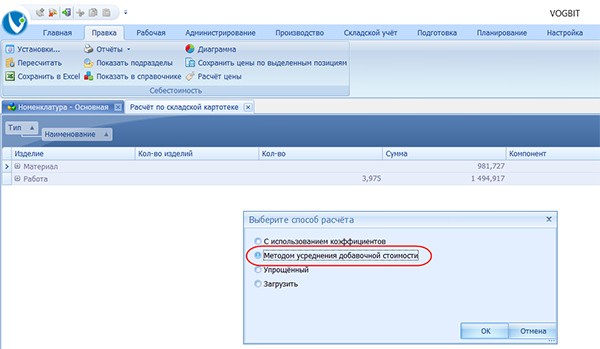

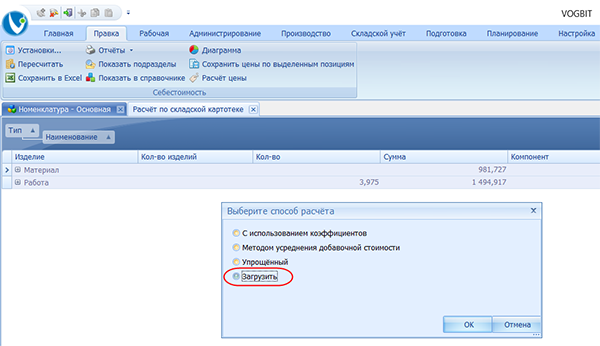

Предусмотрены три способа расчёта:

- Упрощённый;

- С использованием коэффициентов;

- Путём усреднения добавленной стоимости.

Каждый из них имеет свои недостатки и преимущества, подробнее каждый способ описан в следующем разделе. Для любого варианта расчёта справедливо следующее:

- В ситуации, когда предприятие выпускает не одно единственное изделие (выполняет не один единственный заказ), любой такого рода расчёт, выполняемый для одного отдельного изделия или заказа, будет носить приблизительный, оценочный характер. Поскольку постоянные затраты предприятия (коммунальные услуги, зарплата офисных работников и т.п.), по большей части, мало соотносятся с тем сколько именно и каких изделий было выпущено. Соответственно и доля таких затрат в стоимости какого-то конкретного изделия есть величина условная и непостоянная.

- Реальная цена продажи определяется, естественно, не описанным в данном руководстве расчётом, а рыночными факторами: за какую цену в данный момент времени поставщик готов продавать, а заказчики готовы покупать соответствующие изделия.

Поэтому функция Расчёт цены является не «калькулятором», который автоматически выдаёт точную цифру для графы «цена» в каталоге, прайс-листе и т.п., а аналитическим инструментом для руководителя. С помощью которого он может не только видеть прямые затраты на производство изделия, но и с определённой степенью достоверности учесть и другие затраты предприятия и проанализировать: насколько выгодно в текущей ситуации производство таких изделий, имеются ли резервы для снижения цены, насколько и т.п.

3. Методы расчёта

В этом разделе более подробно описаны доступные в программе варианты выполнения расчёта.

3.1 Упрощённый

Простейший метод вычисления. Чтобы учесть в цене продукции помимо прямых также и прочие затраты предприятия, общая стоимость необходимых материалов, покупных компонентов и работ умножается на заданный пользователем коэффициент. Например, на 3.

3.2 С использованием коэффициентов

Данный метод расчёта активно применялся в условиях стабильной плановой экономики. Он базируется на допущениях, свойственных ситуации, когда:

- Предприятие имеет стабильную производственную программу и объёмы выпуска, т.е. постоянно выпускает приблизительно одинаковый ассортимент и объём продукции;

- Цены на материалы и комплектующие, размеры заработной платы и другие статьи затрат меняются незначительно.

В таких условиях соотношение прямых (материалы, оплата труда основных производственных рабочих) и прочих (коммунальные услуги, содержание непроизводственных подразделений и т.п.) затрат предприятия изменяется от месяца к месяцу незначительно. И может быть выражено определённым набором коэффициентов. Например:

- на каждые 100 рублей, потраченных на приобретение материалов, в среднем 15 рублей тратятся на транспортировку и хранение этих материалов;

- на каждый рубль, выплаченный рабочему основного производства, в среднем тратится 3 рубля на содержание инфраструктуры;

- и т.п.

Далее делается допущение, что можно применить соответствующие зависимости к стоимости прямых затрат на изготовления любого отдельно взятого изделия, и тем самым получить его «полную себестоимость». Т.е. суммарные затраты на изготовление этого изделия, включая приобретение материалов, оплату труда и оплату прочих расходов предприятия.

Можно сказать, что такой метод расчёта по сути своей является более сложной и развитой версией описанного в предыдущей главе «упрощённого» варианта. «Цена» (полная себестоимость) в данном случае так же определяется путём умножения прямых затрат на коэффициент. Только вместо одного коэффициента, используется набор из нескольких разных коэффициентов, причём часть из них может применяться только к стоимости материалов, а часть только к стоимости работ.

В общем случае расчёт выполняется по формуле:

S = (M * Km1 * Km2 *…* Kmi) * (1+ Bm1 + Bm2 + … + Bmi) + (T * Kt1 * Kt2 *…* Kti) * (1+ Bt1 + Bt2 + … + Bti)

Где:

S – общая сумма («полная себестоимость»);

M – общая стоимость материалов и покупных компонентов;

T – общая стоимость работ (заработная плата основных производственных рабочих);

Km – коэффициент для стоимости материалов;

Kt – Коэффициент для стоимости работ;

Bm – дополнительные отчисления от стоимости материалов;

Bt1 — дополнительные отчисления от стоимости работ.

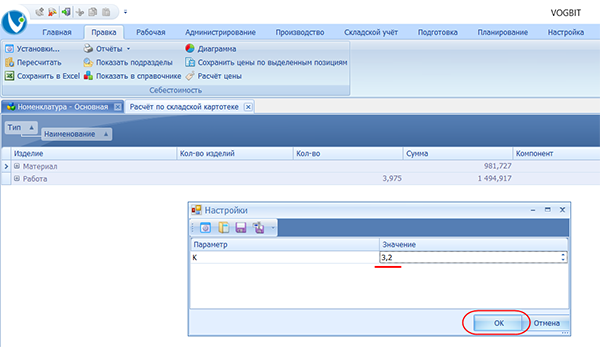

Рассмотрим пример применения метода расчёта с использованием коэффициентов.

Начальные условия:

M (стоимость материалов на изделие) – 1000 руб.

T (зарплата основных рабочих) – 1500 руб.

Затраты на транспортировку и хранение материалов – 15%

Премия – 20% от заработной платы;

Отчисления с заработной платы – 37%;

Налог – 15%;

Прочие затраты предприятия – 300% от заработной платы;

Прибыль предприятия – 30% от заработной платы.

Расчёт:

S = M*1.15 + T*1.2 + T*1.2*(0.37 + 0.15 + 3 + 0.3) = 9826 руб.

В завершении отметим ещё раз, что указанный метод хорошо работает только в пределах допущений, указанных в начале данного раздела. Т.е. в условиях стабильности, как работы самого предприятия, так и внешних факторов. При резких изменениях объёмов выпуска и ассортимента выпускаемой продукции, цен и условий поставок, стоимости работ и прочих затрат, соотношение прямых затрат на изготовление продукции и прочих затрат предприятия становится величиной постоянно изменяющейся. Соответственно, и указанный метод расчёта сразу же начинает давать очень большую погрешность. Особенно на уровне отдельно взятого изделия.

3.3 Путём усреднения добавочной стоимости

Данный метод, хотя и имеет свои ограничения, но с точки зрения авторов программы неплохо учитывает специфику работы многих современных небольших производственных предприятий.

Метод расчёта путём усреднения добавочной стоимости основывается на следующих допущениях:

- предприятие от месяца к месяцу может выпускать сильно отличающийся ассортимент и объём продукции, но продукция эта, по большей части, схожа в плане технологии её изготовления;

- Количество основных производственных рабочих на предприятии можно, в целом, считать постоянной величиной, как и фонд их заработной платы. По крайней мере, в течение месяца.

В подобных условиях при увеличении или уменьшении количества заказов приблизительно одинаково увеличивается или уменьшается загрузка для всех основных производственных рабочих. Соответственно, можно оперировать такими понятиями, как «средняя заработная плата работника», «средняя стоимость нормо-часа», «средняя загруженность» и т.п. на которых, в том числе, основан данный метод.

Логика расчёта следующая:

Цену изделия, которую предприятие выставляет своим заказчикам, можно представить, как сумму двух составляющих: (стоимость использованных материалов и комплектующих) + (сумма, которую предприятие берёт за свою работу по превращению этих материалов в готовое изделие). Второе, соответственно, должно покрывать все затраты, которое понесло предприятие для производства данного изделия помимо покупки материалов, и в идеале ещё обеспечивать какую-то прибыль организации.

Добавочную стоимость – т.е. разницу между ценой исходного материала и готового изделия – создают только основные производственные рабочие (или работающее оборудование). В условиях принятых допущений (см. выше) это можно интерпретировать как то, что каждый потраченный нормо-час работы (сотрудника или оборудования) должен вносить в цену соответствующего изделия столько, чтобы этого хватило на покрытие не только прямых затрат на соответствующую работу, но и части общих (постоянных) затрат предприятия.

Таким образом, зная какую добавленную стоимость необходимо создать в целом в течение определённого периода для покрытия всех затрат предприятия, можно равномерно «распределить» её на весь объём продукции, который предполагается выпустить в этом периоде. И тем самым вычислить, какая часть добавленной стоимости должна быть «заложена» в конкретном изделии, пропорционально трудоёмкости его производства.

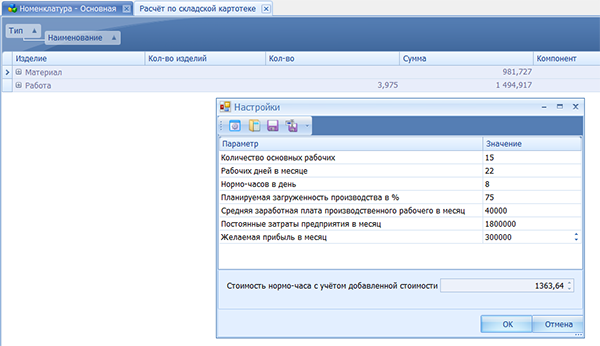

Исходными данными для расчёта являются:

- Стоимость материалов и комплектующих, необходимых для изготовления изделия;

- Общий объём работ для изготовления изделия;

- Максимально возможный объём работ в месяц (количество основных рабочих, количество рабочих дней и нормо-часов в дне);

- Планируемая средняя загруженность производства (в процентах);

- Средняя заработная плата для производственных рабочих в месяц;

- Постоянные затраты предприятия в месяц (коммунальные услуги, зарплата ИТР и офисных работников, налоги и т.д.);

- Желаемая прибыль (в денежном выражении за месяц).

Указанные показатели определяют с одной стороны величину добавленной стоимости, которую необходимо создать предприятию в целом, с другой — какая часть из этой общей суммы ляжет на то изделие (заказ), для которого выполняется расчёт.

Расчёт можно выполнять, в принципе, привязавшись к любому периоду времени. Привязка к месяцу в данном случае обусловлена тем, что в большинстве случаев именно месяц составляет цикл выплаты предприятием заработной платы работникам, платежей за аренду, коммунальные услуги и т.п. (поэтому проще собрать и ввести данные для расчёта).

Далее приведён пример выполнения расчёта методом усреднения добавочной стоимости:

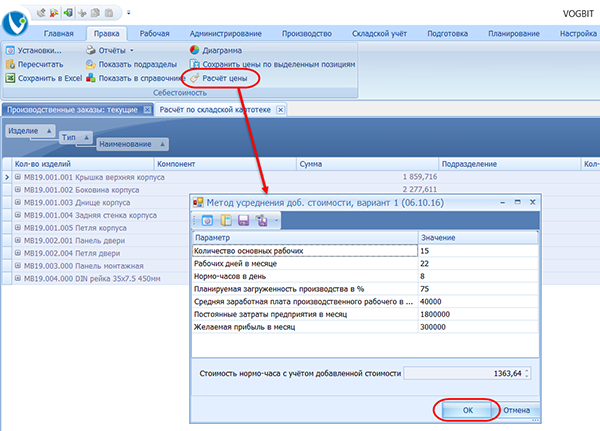

Начальные условия:

Стоимость материалов для изготовления изделия – 1000 руб. Трудоёмкость изготовления изделия – 4 нормо-часа.

На производстве работает 15 основных рабочих. В месяце 22 рабочих дня по 8 часов. Средняя заработная плата рабочего составляет 40 000 руб.

Планируемая загрузка производства – 75%.

Постоянные затраты организации в месяц составляют 1 800 000 руб.

Желаемая прибыль – 300 000

Расчёт:

При таком графике работы и загрузке за месяц предприятие выполнит работы в объёме 15*22*8*0,75 = 1980 нормо-часов.

Учитывая указанные затраты, это означает, что один нормо-час должен создавать 1 364 руб. добавочной стоимости.

Соответственно экономически обоснованная (с точки зрения предприятия) цена данного изделия при указанных начальных условиях будет составлять: 1000 + 4*1 364 = 6456 руб.

4. Выполнение расчётов

В этом разделе описывается порядок работы с программой для выполнения расчётов.

4.1 Запуск

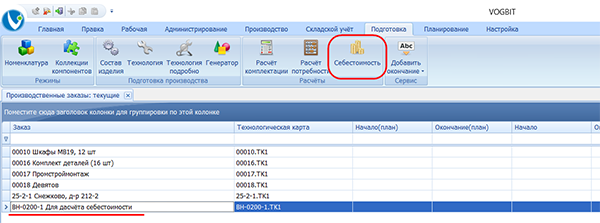

Исходной информацией для любого варианта являются прямые затраты на изготовление продукции.

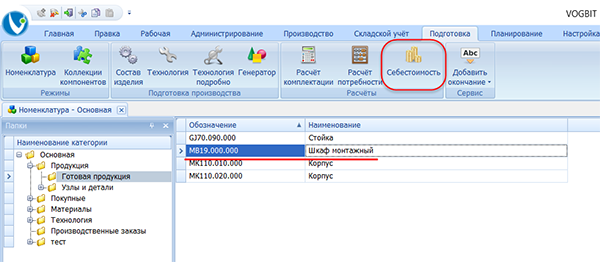

Выберите в базе данных VOGBIT изделие или заказ, для которого вы хотите выполнить расчёт. Запустите модуль Себестоимость для вычисления прямых затрат на производство (Рис. 1). Подробнее о модуле Себестоимость и работе с ним можно почитать в отдельном подробном руководстве по данному режиму.

Рис. 1. Запуск расчёта себестоимости

Рис. 1. Запуск расчёта себестоимости

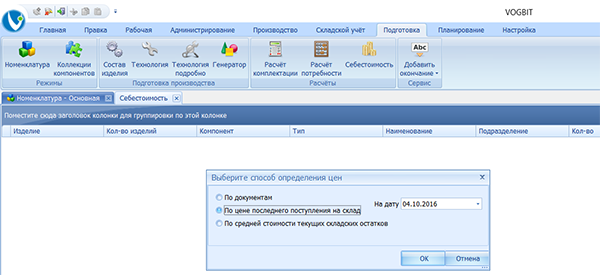

Выберите способ определения цен на покупные материалы и комплектующие и выполните расчёт себестоимости (Рис. 2).

Рис. 2. Выбор способа определения стоимости материалов

Рис. 2. Выбор способа определения стоимости материалов

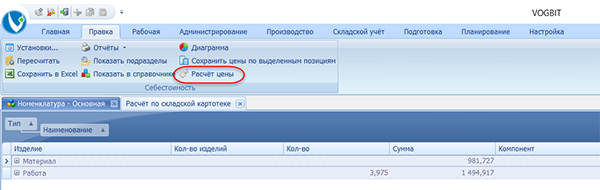

В основном окне режима Себестоимость будут выведены прямые затраты на изготовление соответствующего изделия или заказа.

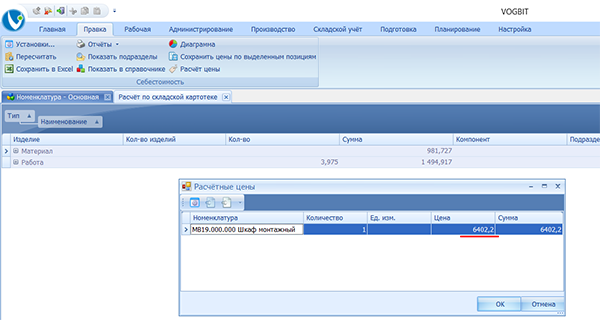

Для вычисления цены («полной себестоимости») нажмите на вкладке меню Правка кнопку  Расчёт цены(Рис. 3).

Расчёт цены(Рис. 3).

Рис. 3. Запуск расчёта цены

Рис. 3. Запуск расчёта цены

Дальнейшие действия зависят от выбранного способа расчёта и описаны в последующих главах.

4.2 Расчёт упрощённым методом

В окне выбора способа расчёта укажите Упрощённый (Рис. 4).

Рис. 4. Выбор упрощённого способа расчёта

Рис. 4. Выбор упрощённого способа расчёта

Введите значение коэффициента3 (Рис. 5).

Рис. 5. Коэффициент для упрощённого расчёта

Рис. 5. Коэффициент для упрощённого расчёта

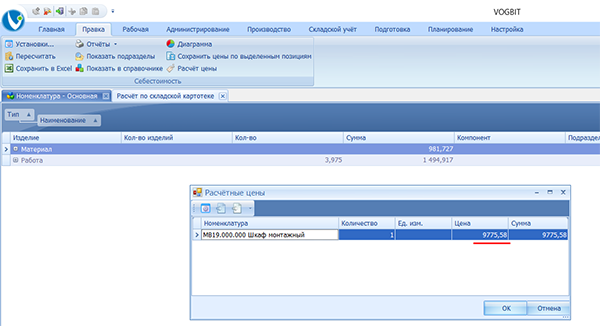

Результат расчёта будет представлен в окне Расчётные цены (Рис. 6).

Рис. 6. Результат расчёта

Рис. 6. Результат расчёта

4.3 Первоначальная настройка для расчёта с использованием коэффициентов

Расчёт с использованием коэффициентов предусматривает применение набора различных коэффициентов (на стоимость материалов, на стоимость работ) и «отчислений» — подробнее см. главу «Методы расчёта – С использованием коэффициентов» настоящего руководства).

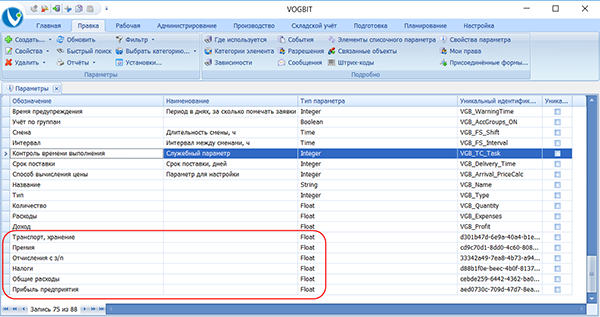

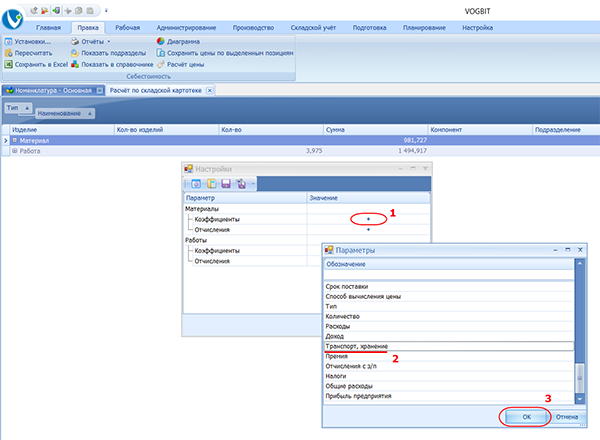

Какого-то заранее заданного, предопределённого, набора коэффициентов в программе не заложено. Вы можете сами завести и использовать при расчёте любое количество коэффициентов. Технически для этого используется стандартный механизм системы VOGBIT – Параметры.

Для первоначальной настройки достаточно просто добавить в справочник Параметры все коэффициенты, которые вы хотите задействовать при расчёте.

Откройте справочник Параметры (Рис. 7).

Рис. 7. Переход к работе со справочником «Параметры»

Рис. 7. Переход к работе со справочником «Параметры»

Добавьте в справочник необходимые параметры, которые будут использоваться, как коэффициенты при расчёте. На Рис. 8 показаны параметры для расчёта из примера, приведённого в главе «Методы расчёта – С использованием коэффициентов» настоящего руководства.

Рис. 8. Коэффициенты для расчёта добавлены в справочник «Параметры»

Рис. 8. Коэффициенты для расчёта добавлены в справочник «Параметры»

Поскольку значения всех коэффициентов в данном случае обычно задаются дробным числом (например, 1.15, 0.2 и т.п.), при добавлении новых параметров в справочник устанавливайте для них тип Float (вещественное число).

Обратите внимание: Добавить в базу данных необходимые параметры (коэффициенты, которые вы хотите использовать) достаточно один раз. После этого вы можете использовать их каждый раз при выполнении расчёта.

4.4 Расчёт с использованием коэффициентов

В окне выбора способа расчёта укажите С использованием коэффициентов(Рис. 9).

Рис. 9. Выбор варианта расчёта с использованием коэффициентов

Рис. 9. Выбор варианта расчёта с использованием коэффициентов

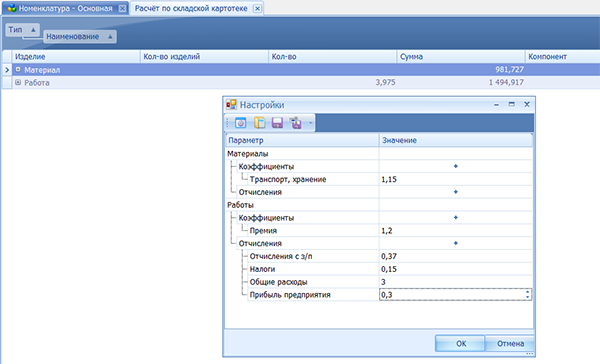

В открывшемся окне Настройки добавьте нужные коэффициенты (Рис. 10). Подробнее см. главу «Методы расчёта – С использованием коэффициентов» настоящего руководства.

Рис. 10. Добавление коэффициента для расчёта

Рис. 10. Добавление коэффициента для расчёта

Укажите значения для коэффициентов. На Рис. 11 показано, как должно в итоге выглядеть окно Настройки для примера из главы «Методы расчёта – С использованием коэффициентов».

Рис. 11. Коэффициенты для расчёта

Рис. 11. Коэффициенты для расчёта

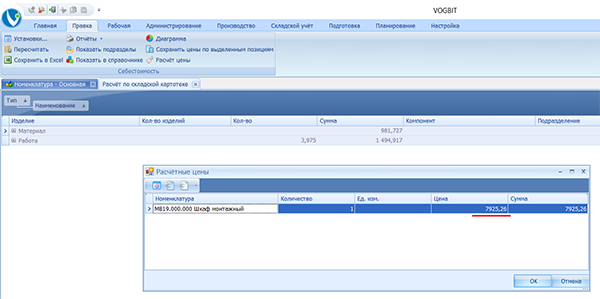

По нажатию Ок расчёт будет выполнен (Рис. 12).

Рис. 12. Результат расчёта

Рис. 12. Результат расчёта

4.5 Расчёт методом усреднения добавочной стоимости

В окне выбора способа расчёта укажите Методом усреднения добавочной стоимости(Рис. 13).

Рис. 13. Выбор варианта расчёта методом усреднения добавочной стоимости

Рис. 13. Выбор варианта расчёта методом усреднения добавочной стоимости

Введите исходные данные для расчёта в окне Настройки. На Рис. 14 показан пример из главы «Методы расчёта – Путём усреднения добавочной стоимости».

Рис. 14. Данные для расчёта

Рис. 14. Данные для расчёта

По нажатию Ок будет выполнен расчёт и выведен его результат (Рис. 15).

Рис. 15. Результат расчёта

Рис. 15. Результат расчёта

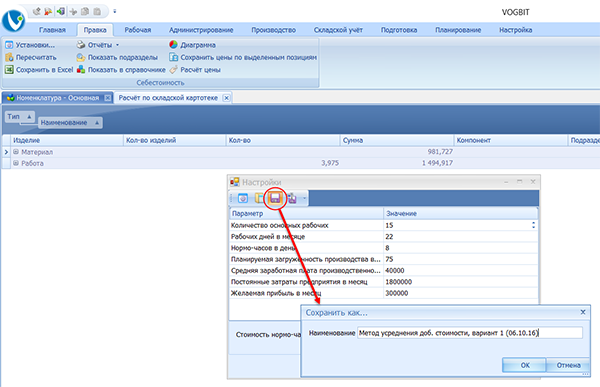

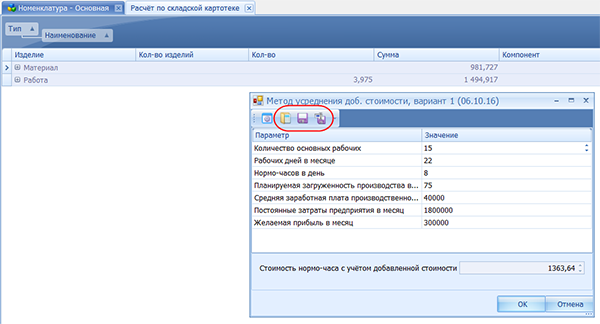

5. Сохранение настроек, использование сохранённых настроек

Для того, чтобы каждый раз при расчёте не выполнять одни и те же настройки (выбор и ввод значений коэффициентов или исходных данных для расчёта) предусмотрена возможность сохранения настроек и их последующего использования.

Чтобы сохранить выполненные настройки, нажмите  Сохранить и введите название для текущего варианта настроек (Рис. 16).

Сохранить и введите название для текущего варианта настроек (Рис. 16).

Рис. 16. Сохранение настроек

Рис. 16. Сохранение настроек

В целом, возможности работы с сохранёнными настройками аналогичны любой программе, подразумевающей сохранение и загрузку данных по команде пользователя. Предусмотрены функции (Рис. 17):

- Сохранить как – сохранить текущие настройки под новым названием;

- Сохранить – сохранить изменения;

- Загрузить – загрузить ранее сохранённые настройки.

Рис. 17. Команды для Загрузки/Сохранения настроек

Рис. 17. Команды для Загрузки/Сохранения настроек

Сохранить можно настройки, выполненные для любого метода расчёта.

Чтобы использовать для нового расчёта ранее сохранённые настройки, просто укажите в стартовом окне вместо выбора способа расчёта — Загрузить (Рис. 18).

Рис. 18. Использование сохранённых настроек для нового расчёта

Рис. 18. Использование сохранённых настроек для нового расчёта

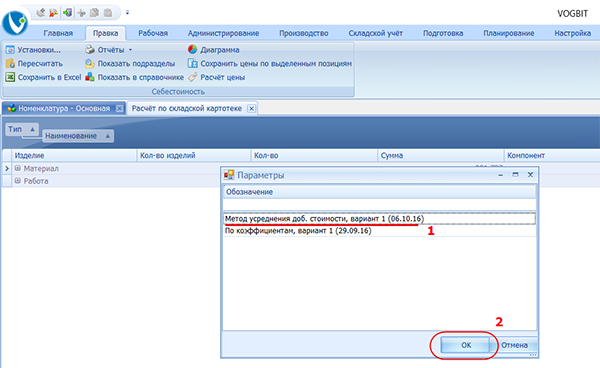

Выберите по названию сохранённый вариант настроек (Рис. 19).

Рис. 19. Выбор сохранённого варианта настроек

Рис. 19. Выбор сохранённого варианта настроек

Какой в данном случае будет использоваться метод расчёта, программа определит автоматически, исходя из выбранного варианта настроек.

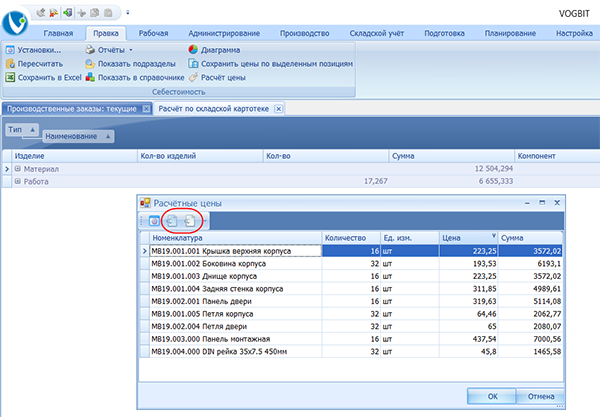

6. Сохранение рассчитанных цен

Рассчитанные, как было описано в предыдущих главах, цены на продукцию предприятия можно не только просто посмотреть на экране, но и сохранить, чтобы использовать эту информацию в дальнейшем.

Для этого в окне результатов расчёта предусмотрено два варианта: Сохранить прайс лист и Сохранить произвольный документ (Рис. 20).

Рис. 20. Команды для сохранения результатов расчёта в виде электронного документа

Рис. 20. Команды для сохранения результатов расчёта в виде электронного документа

Наличие двух разных вариантов связано с тем, что расчёты могут выполняться не обязательно для одного изделия, но и, к примеру, для производственного заказа, в который входят несколько разных изделий и в различном количестве (Рис. 20).

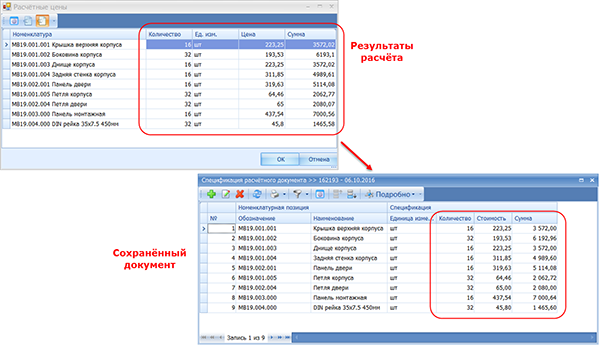

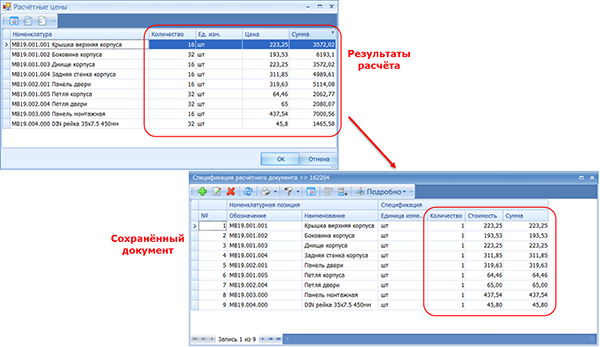

В обоих случаях информация (изделия, цены) сохраняется в базе данных в виде электронного документа (расчётного документа4). Функция  Сохранить произвольный документ позволяет сохранить в документе информацию точно в том виде, как пользователь видит её на экране: изделие, количество, цена, сумма (Рис. 21).

Сохранить произвольный документ позволяет сохранить в документе информацию точно в том виде, как пользователь видит её на экране: изделие, количество, цена, сумма (Рис. 21).

Рис. 21. Результаты расчёта и сохранённый документ (произвольный документ)

Рис. 21. Результаты расчёта и сохранённый документ (произвольный документ)

Все параметры создаваемого документа (тип и номер документа, комментарий к документу и т.п.) при этом пользователь задаёт самостоятельно (Рис. 22).

Рис. 22. Параметры сохраняемого документа

Рис. 22. Параметры сохраняемого документа

Функция  Сохранить прайс лист позволяет сохранить данные в документ предопределённого типа (по умолчанию – типа «Прайс лист», можно изменить при сохранении) и, главное, автоматически устанавливает для всех изделий в спецификации этого документа количество равное 1 и, соответственно, цену за единицу (Рис. 23).

Сохранить прайс лист позволяет сохранить данные в документ предопределённого типа (по умолчанию – типа «Прайс лист», можно изменить при сохранении) и, главное, автоматически устанавливает для всех изделий в спецификации этого документа количество равное 1 и, соответственно, цену за единицу (Рис. 23).

Рис. 23. Результаты расчёта и сохранённый документ (прайс-лист)

Рис. 23. Результаты расчёта и сохранённый документ (прайс-лист)

Документ именно такого вида (прайс лист) может потребоваться, если в дальнейшем вы планируете задействовать различные возможности программы, связанные с определением по подобным «прайс-листам» стоимости изделий собственного производства. Например:

- При построении отчётов для руководителя о суммарной стоимости продукции поступившей, отгруженной и находящейся на складе (подробнее см. в руководстве по складскому учёту, режимы Остатки и Обороты);

- Чтобы учесть стоимость соответствующих изделий при расчёте себестоимости других заказов, где данные изделия используются, как готовые комплектующие;

- Чтобы при сдаче соответствующих изделий из производства на склад в складской подсистеме автоматически фиксировалось не только количество сданных изделий, но и их учётная стоимость (подробнее см. в следующей главе).

7. Настройка для использования рассчитанных цен подсистемой складского учёта

В этом разделе рассматриваются некоторые нюансы работы с программой, связанные со складским учётом деталей, узлов и изделий собственного производства.

7.1 Общая информация

В стандартном варианте настройки VOGBIT при оформлении сдачи готовой продукции из производства на склад в подсистеме складского учёта фиксируется только количество поступивших изделий, но не их стоимость. Это, в принципе, соответствует общепринятой на производственных предприятиях практике. Обычно, при оформлении в цехе накладных о передаче готовых изделий на склад, в них пишут только наименование и количество сдаваемой продукции, но не цены и суммы, сколько эта продукция стоит. Кроме того, на многих предприятиях цены определены только для «товарной» продукции, т.е. для готовых изделий, которые продаются покупателям. В то время как на склад могут сдаваться не только изделия целиком, но и отдельные детали и узлы для них, которые затем, когда-нибудь, будут использованы сборочным цехом в различных заказах. В таком случае не всегда кто-то вообще задаётся вопросом определения «цены» каждой такой детали в отдельности. Бывают случаи, когда это и не нужно. Но также существуют и ситуации, когда желательно отслеживать в том числе и учётную стоимость каждой отдельной детали и узла, проходящих через склад. Например, на предприятиях с длинным циклом производства и жёсткими требованиями к отчётности перед заказчиками и контролирующими органами (выполнение государственных заказов и т.п.).

VOGBIT позволяет при необходимости в момент сдачи готовой детали или узла на склад сразу зафиксировать в подсистеме складского учёта не только количество сданных деталей, но и их учётную стоимость. Благодаря этому, можно, к примеру, получать в дальнейшем из программы информацию такого типа:

- В ноябре 2015 г. предприятие выполняло производственный заказ №1. Для его выполнения были потрачены имевшиеся в тот момент материалы стоимостью ₽. В результате на склад поступили детали «А» с учётной стоимостью ₽+.

- В сентябре 2016 г. предприятие выполнило заказ №15. Для его выполнения были использованы изготовленные ранее (в 2015 г., в рамках заказа №1) и лежавшие на складе детали «А» стоимостью ₽+, и в результате были изготовлены изделия «Б» стоимостью ₽++.

Чтобы при сдаче изделий из производства на склад программа автоматически фиксировала в подсистеме складского учёта стоимость этих изделий, необходимо:

- Иметь (обновлять, поддерживать в актуальном состоянии) в базе данных VOGBIT электронные документы – прайс-листы, по которым программа определяет стоимость той или иной детали или сборочной единицы при её поступлении на склад. Содержание таких «прайс-листов» может заполняться любым доступным способом, в том числе и в автоматизированном режиме, с помощью модуля Себестоимость и функции Расчёт цены, как описано в настоящем руководстве.

- Выполнить настройку, как описано далее в этом разделе.

7.2 Создание «Прайс-листа»

Чтобы при сдаче детали или сборочной единицы из производства на склад программа автоматически зафиксировала в складской картотеке её цену, необходимо соответствующим образом подготовить для этого исходную информацию. Т.е. создать в базе данных VOGBIT электронный документ – прайс-лист, в котором будет указана учётная стоимость для таких деталей или узлов.

Поскольку со временем могут меняться, как внешние, так и внутренние условия, влияющие на стоимость продукции (цены материалов, зарплата рабочих, прочие расходы предприятия), периодически имеет смысл обновлять такой «внутренний прайс-лист». Можно при этом оставить в базе данных и предыдущий вариант «прайс-листа», а рядом создать новый, актуальный на сегодняшний день. Тем самым в системе сохранится история изменения учётных цен на позиции собственного изготовления. Если в базе данных существует множество «прайс-листов», где указана цена одного и того же изделия, то по умолчанию, программа всегда будет использовать информацию из последнего из этих документов (по дате).

Технически «прайс-лист» представляет собой расчётный документ5, в спецификации которого перечислены изделия (детали, узлы) собственного производства и указана их учётная стоимость. Создавать и заполнять такой документ можно, как вручную, так и автоматизированным способом, используя модуль Себестоимость и функцию Расчёта цены.

Чтобы создать «прайс-лист» с помощью модуля Себестоимость – Расчёт цены, сначала подберите подходящие исходные данные. Это может быть, как реальный производственный заказ на изготовление соответствующих деталей, так и специально созданный в программе «условный» заказ, предназначенный исключительно для выполнения расчёта и создания «прайс-листа». Запустите расчёт себестоимости (Рис. 24).

Рис. 24. Запуск расчёта себестоимости

Рис. 24. Запуск расчёта себестоимости

В окне Себестоимость нажмите  Расчёт цены (Рис. 25), выберите или настройте способ и параметры для расчёта, выполните расчёт (как описано выше в настоящем руководстве).

Расчёт цены (Рис. 25), выберите или настройте способ и параметры для расчёта, выполните расчёт (как описано выше в настоящем руководстве).

Рис. 25. Расчёт цены

Рис. 25. Расчёт цены

В окне с рассчитанными ценами нажмите  Сохранить прайс-лист (Рис. 26). Откроется окно создания расчётного документа.

Сохранить прайс-лист (Рис. 26). Откроется окно создания расчётного документа.

Рис. 26. Сохранение рассчитанных цен, в виде документа «Прайс-лист»

Рис. 26. Сохранение рассчитанных цен, в виде документа «Прайс-лист»

Все необходимые поля (номер документа, дата и т.д.) при этом заполняются автоматически, но при желании вы можете их откорректировать.

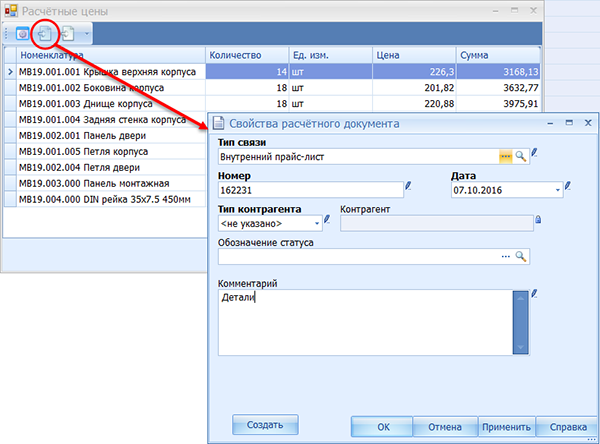

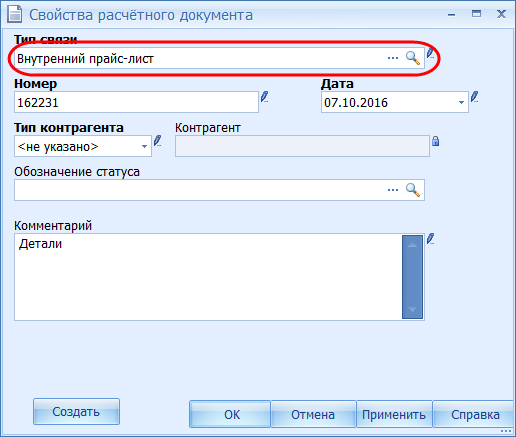

Отдельное внимание здесь стоит обратить на тип документа (поле Тип связи). По умолчанию программа предлагает использовать стандартный тип «Прайс-лист», и в большинстве случаев это оправдано.

Однако, иногда имеет смысл создать в базе данных VOGBIT свой собственный отдельный тип связи6 (например, «внутренний прайс-лист») и использовать его для документов, по которым будет определяться учётная («внутренняя») цена изделий на складе предприятия. За счёт этого можно разделить в программе прайс-листы с «внешними» ценами на изделия, которые используются, к примеру, при оформлении заявок покупателей на приобретение таких изделий, и прайс-листы с «внутренними» ценами на те же изделия – стоимостью, которая фигурирует при поступлении соответствующих изделий из производства на склад внутри предприятия.

Если вы используете для «внутренних прайс-листов» какой-то свой собственный тип связи, то укажите его при сохранении документа с ценами из режима Расчёт цены (Рис. 27).

Рис. 27. Тип документа

Рис. 27. Тип документа

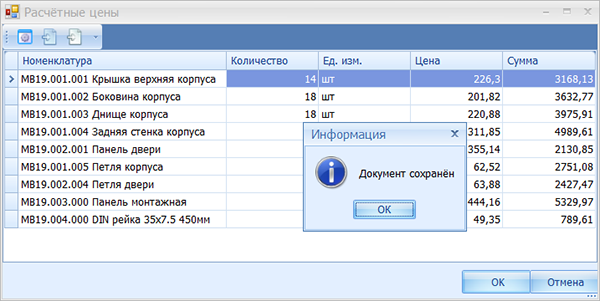

По нажатию Ок в базе данных создаётся расчётный документ с заданными параметрами (Рис. 27), и автоматически заполняется его содержание (спецификация документа) – список изделий, рассчитанные цены. Сообщение, подтверждающее успешное создание документа, появляется на экране (Рис. 28).

Рис. 28. Сообщение об успешном создании электронного документа

Рис. 28. Сообщение об успешном создании электронного документа

7.3 Настройка

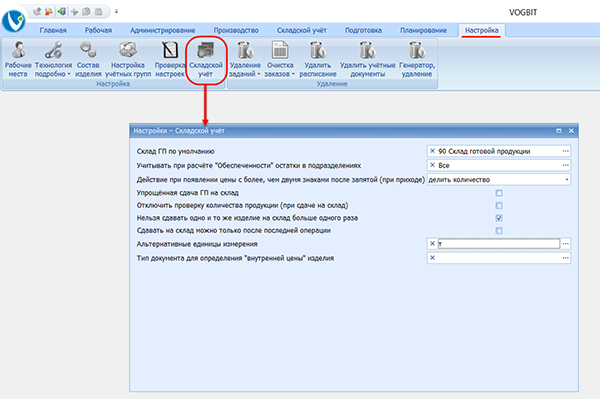

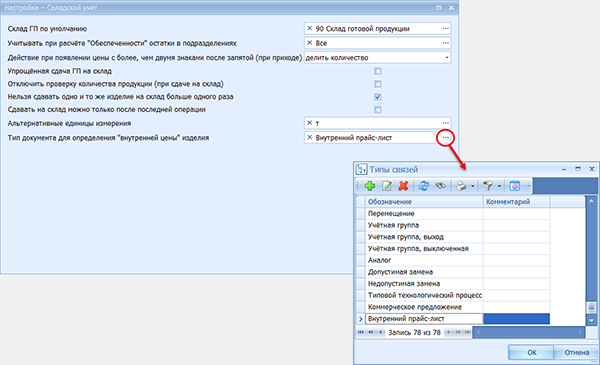

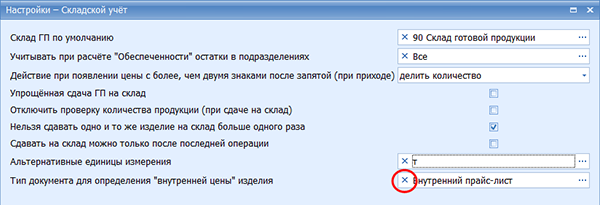

Настройки системы VOGBIT по умолчанию (в новой базе данных, созданной из установочного дистрибутива) предполагают, что при сдаче изготовленных изделий из производства на склад, цена для этих сданных изделий в складской картотеке не проставляется. Только количество. Если вы хотите, чтобы при сдаче готовых изделий на складе автоматически фиксировалась также их цена, то необходимо в настройках программы указать, по документам (прайс-листам) какого типа следует определять цену в данном случае.

Откройте вкладку меню Настройка. Нажмите на ней Складской учёт (Рис. 29).

Рис. 29. Настройка параметров работы подсистемы складского учёта

Рис. 29. Настройка параметров работы подсистемы складского учёта

В поле Тип документа для определения «внутренней цены» изделия укажите, какой тип связи вы используете при создании документов, в которых указываете учётные цены для изделий (цены, которые должны фигурировать при сдаче таких изделий из производства на склад – см. предыдущую главу). Для этого нажмите на символ «…» в правой части поля и выберите нужное значение из списка (Рис. 30).

Рис. 30. Выбор типа связи (типа документов)

Рис. 30. Выбор типа связи (типа документов)

Этого достаточно, чтобы при следующем оформлении в программе передачи готовых изделий из производства на склад программа проставила для этих изделий в складской картотеке не только их количество, но и стоимость. Помните только, что помимо включённой настройки должны быть созданы и заполнены в базе данных и сами «прайс-листы» — электронные документы, содержащие информацию о «внутренних ценах» на изделия (см. предыдущую главу).

Если вы хотите отменить сделанную настройку, то нажмите символ «Х» в левой части поля (Рис. 31).

Рис. 31. Отмена выполненной настройки

Рис. 31. Отмена выполненной настройки

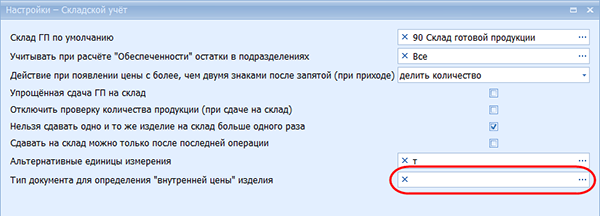

Если поле Тип документа для определения «внутренней цены» изделия пустое (Рис. 32), то это означает, что при сдаче изделий из производства на склад в складской картотеке будет учитываться только количество изделий. Цена этих изделий в учётной карточку не будет установлена (равна 0).

Рис. 32. Готовая продукция сдаётся на склад только по количеству (с нулевой «ценой»)

Рис. 32. Готовая продукция сдаётся на склад только по количеству (с нулевой «ценой»)

2. Имеются в виду трудозатраты на выполнение основных технологических операций в производстве.

3. См. раздел «Методы расчёта — Упрощённый» настоящего руководства.

6. Добавить новый «тип связи» в системный справочник Типы связей.

Как рассчитать стоимость своих услуг и не продешевить

Многое зависит от состояния рынка и вашей наглости.

Если вы переходите на фриланс или просто решили подработать, рано или поздно вам зададут вопрос о стоимости ваших услуг. Он может ввести в ступор: продешевить не хочется и потерять клиента тоже. Поэтому придётся искать компромиссы.

Как понять, сколько вы можете брать

Бывает, один человек просит за какую‑то услугу 5 тысяч, а другой — 50 тысяч. И оба смотрят друг на друга с недоумением, ведь каждый думает о коллеге: «Неужели за эти деньги можно работать?»

Дело в том, что справедливой цены нет. Верная сумма — та, которую заказчик готов заплатить и за которую исполнитель готов работать.

Так что вы со своей стороны должны рассчитать, сколько вам нужно, а потом скорректировать это значение так, чтобы найти необходимое количество клиентов для безбедной жизни. Вот что для этого нужно сделать.

1. Выясните средние цены на рынке

Эта цифра нужна, чтобы просто понимать, сколько вообще берут ваши коллеги. К сожалению, для каждого персонально эта цена не значит ничего, потому что за ней скрывается слишком много переменных.

Возьмём копирайтинг. Есть маститые авторы, которые берут десятки тысяч за текст. Но их не так много на фоне людей, которые называют себя копирайтерами просто потому, что в школе хорошо писали сочинения. Последние готовы брать 50 рублей за 1 000 знаков, и, естественно, они обрушивают статистику. Так будет в любой отрасли. Есть неопытные люди, есть просто неумелые, есть профи с синдромом самозванца, которые не верят, что им можно платить больше. А есть звёзды, которые берут не только талантом, но и именем, бойкостью, самоуверенностью.

Средняя стоимость нужна вам для того, чтобы быть готовым обосновать свою ценность для заказчика и объяснить, почему именно вам нужно заплатить больше. Потому что клиенты тоже нередко ориентируются на средние суммы. Хотя есть и исключения: некоторые считают, что чем дороже, тем лучше, но так везёт не всегда.

Чтобы сформировать своё представление о средних ценах, изучайте вакансии и тематические группы.

2. Посчитайте стоимость часа вашей работы

Для начала нужно понять, сколько денег вам необходимо в месяц. В идеале эта цифра складывается из трёх параметров:

- сколько вам требуется на комфортную жизнь;

- как много вы тратите на попутные расходы в процессе работы: на бумагу, электричество и прочее;

- сколько вам нужно на подушку безопасности, инвестирование, обучение и так далее.

Лучше всего считать это в годовой перспективе, чтобы учесть непостоянные расходы и возможные отпуска. Получившуюся сумму надо разделить на количество часов, которые вы собираетесь уделить работе.

Разумеется, это утопическое значение. Вы можете решить, что вам нужны миллионы, значит, час стоит 10 тысяч. Так не получится, особенно в самом начале пути. Поэтому стоит адекватно подойти к расчётам и принять получившуюся цифру как цель, к которой вы будете стремиться.

Здесь важно, что цена часа работы нужна только вам, заказчику её называть не нужно. Время, затраченное на труд, вообще не показатель его результата. А ещё оно даёт пространство, чтобы торговаться: «Собираетесь делать это два дня? Да тут работы на час!» Привязывать оплату надо не ко времени, а к ценности, так что лучше брать деньги за конкретный результат.

Стоимость часа работы также поможет вам более успешно выбирать проекты. Допустим, вам предлагают один десятичасовой проект за 5 000 и один трёхчасовой — за 3 000. Пять тысяч больше, чем три. Но во втором случае у вас останется время на ещё два проекта по 3 000 или на 7 часов отдыха. Если вы завалены задачами, иногда бывает так, что дешевле не работать.

3. Оцените уникальность вашего предложения

Самое время столкнуть средние цены и стоимость вашего часа. Посмотрим на ситуацию со стороны заказчика: зачем платить больше, если есть толпа людей, готовых работать за более низкую плату? Так что необходимо донести, в чём ваша ценность. И здесь имеет значение буквально всё: и качество работы, и скорость, и энтузиазм, с которым вы откликаетесь на срочные задания, и лёгкость в общении, и готовность иногда сделать что‑то сверх техзадания, и личный бренд.

В общем, за вас никто не придумает, в чём ваши сильные стороны и как вы будете презентовать их потенциальным заказчикам. Чем вы круче (и можете это доказать портфолио и отзывами), тем больше получится требовать — кажется, здесь всё очевидно.

Зная эти три пункта, вы уже можете рассчитать компромиссную цифру, в которой сойдутся ваши ожидания, навыки, а также суммы, которые готов платить вам заказчик.

Как экспериментировать с расценками

Цифра, которую вы рассчитали, хороша в теории. На практике всё будет зависеть от того, насколько адекватно вы сопоставили свои умения и желания. А ещё от того, насколько вас ограничивает ситуация. Если в холодильнике пусто, а почта не ломится от заявок заказчиков, можно снизить ожидания и умерить аппетиты.

Если финансы позволяют, лучше изредка выполнять дорогие заказы, чем постоянно делать дешёвые: финансовый результат будет тот же, а свободного времени останется больше.

Пусть лучше я напугаю клиента большой суммой, чем продешевлю. Фигурально: чтобы заработать некие 500 рублей, можно написать 10 тысяч знаков по 50 рублей, а можно — тысячу по 500. Согласна ли я, райтер с огромным стажем, лупить 10 тысяч знаков за полштуки? Конечно, нет. Согласен ли заказчик платить за толковый результат адекватные деньги? Если да — добро пожаловать, работаем. Если нет — вперёд на биржу: там и за 10 рублей напишут, вопрос только что.

Иванна Орлова

копирайтер

Стоит также помнить, что вы определяете цену на свои услуги не раз и навсегда. Вы можете поднимать её, если стали компетентнее или просто хотите больше денег. Удобнее всего это сделать из позиции, когда у вас много заказчиков.

Приходит клиент за услугой, делаем её за условные 100 рублей. Второму выставляем цену в 200 рублей. Третьему — 400 и в этот момент повышаем цену первому. С четвёртого берём уже 800 рублей. И так до тех пор, пока количество отказавшихся заказчиков не превысит критическую массу.

Дмитрий Кузьмин

редактор, автор

Такой подход позволяет вам постепенно перейти на более дорогие заказы и ничего не потерять в деньгах.

Что нужно запомнить

- Справедливой цены нет. Есть сумма, которую заказчик готов заплатить за пользу от вашей работы.

- Чтобы рассчитать стоимость своих услуг, нужно достигнуть компромисса между вашими ожиданиями, компетенциями и реалиями рынка.

- Как только заказов станет много, повышайте ставки.

А как подходите к оценке своих услуг вы? Делитесь в комментариях.

Читайте также 🧐

- 5 идей для бизнеса, на которые вам хватит 100 000 рублей

- 7 финансовых грехов, от которых точно надо избавиться в 2023 году

- Как вести бюджет и не облажаться: советы практикующего фрилансера

- Как правильно торговаться: советы на все случаи жизни

- 10 крутых приложений, чтобы взять финансы под контроль