Совместно с родителями составьте бюджет своей семьи на месяц (неделю).

Проанализируйте бюджет своей семьи и ответьте на вопросы.

1) Какие статьи расходов могут быть сокращены? Объясните, за счёт чего.

2) Какие статьи расходов могут быть увеличены?

3) Как можно увеличить доходы семейного бюджета?

4) Каковы наиболее эффективные способы экономии средств, используемые в вашей семье?

![]()

reshalka.com

ГДЗ рабочая тетрадь по обществознанию 7 класс Котова. §6. Домашнее хозяйство. Номер №8

Решение

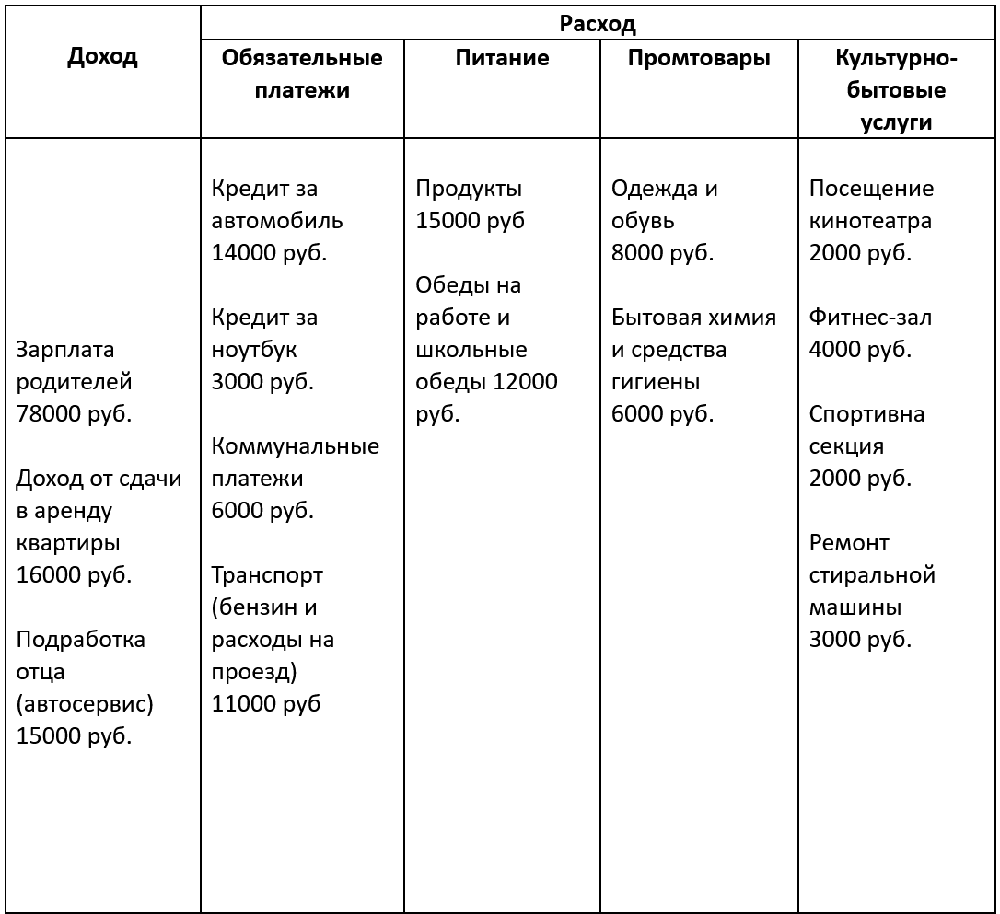

Учитывая доходы (109000 руб) и расходы (75000 руб.), остаток бюджета составляет 34000 руб. в месяц.

1) Сокращены могут быть расходы на обеды на работе − там можно питаться обедами, приготовленными дома, это будет дешевле. Расходы на транспорт (бензин), если чаще пользоваться не автомобилем, а общественным транспортом.

2) Можно увеличить расходы на одежду, питание и культурные мероприятия.

3) Увеличить статью доходов семейного бюджета возможно каждому члену семьи с помощью дополнительного заработка и с помощью экономии.

4) Наиболее эффективные способы экономии – покупка продуктов питания и промтоваров по «акционным» ценам, своевременная уплата обязательных платежей (без начисления штрафов и пени), снижение расходов на транспорт и обеды, экономный расход коммунальных услуг.

Одной из навыком взрослого человека является умение составить план или расчёт бюджета семьи на месяц. Нужно понимать, что семьи отличаются по количеству детей, уровню дохода и разным другим факторам. Выше будут расходы, например, у тех, кто проживает в северных регионах или в семьях, где значительные расходы на лечение.

Важно знать, как рассчитать свой бюджет. Пример составления можно привести в таблице расходов и доходов семейного бюджета на месяц:

|

Статья |

Потраченная сумма |

|

Продукты |

9000 |

|

Бензин |

3000 |

|

Медицина |

1000 |

|

Одежда |

3000 |

|

Детская одежда |

2000 |

|

Коммунальные платежи, включая интернет |

5000 |

|

Автомобиль |

3000 |

|

На жену и детей |

4500 |

|

На подарки |

1500 |

|

Неожиданные расходы |

2000 |

|

Поездки, походы в музеи, театры |

6000 |

|

Итог |

40000 |

Среднюю зарплату в стране, на текущий момент, можно оценить в 57 тыс. Скорее всего, человек зарабатывает меньше. Средняя зарплата учитывает столицу и северные регионы. Например, человек живёт в бедноватой Курганской области. Таким образом, расходы за месяц соответствуют зарплате, а если она выше, то остаток можно положить на счёт в банк.

Опубликовано 17 сентября, 2022

План урока:

Почему не все родители учат детей планировать бюджет?

Как лучше распределять семейный бюджет?

Правила составления семейного бюджета

Какие ошибки возникают у семьи при планировании бюджета

Почему не все родители учат детей планировать бюджет?

Представим такую ситуацию. На кассе магазина мама с подростком расплачивается за товар. Ребенок очень хочет, чтобы мама купила ему новую игрушку по мотивам популярного фильма. Мама отказывается, ребенок обижается на маму — почему не купила, ведь у всех его одноклассников есть такая. Наверное, мама его не любит, раз не хочет покупать игрушку. Или мама не просто отказывает подростку в покупке, а ужасно стесняясь, говорит, что у семьи сейчас нет денег. «Как нет, когда папа на этой неделе получил зарплату» — продолжает диалог подросток. Переговоры мамы и сына заходят в тупик. Такая проблема возникает, потому что многие родители не рассказывают детям о том, сколько они зарабатывают, на что уходят деньги, сколько средств семья может потратить на развлечения.

В 2020 году Аналитический Центр НАФИ провел опрос среди 1 600 россиян о том, ведут ли они учет своих доходов и расходов. Голоса разделились практически поровну:

51 % ответили — «да», 49 % — «нет». Следующий вопрос касался способа учета доходов и расходов. Вот, как отвечали люди:

Из тех, кто ответил утвердительно, только 12 % опрошенных фиксирует бюджет[1] на бумаге, 7 % ведет учет в электронном виде, и 32 % респондентов «держат бюджет в уме». Результаты исследования говорят о том, что составление бюджета пока непопулярно у россиян, ведь только 19 % опрошенных планируют, на что потратить деньги. Показательно, что учет денежных средств ведут в основном молодые люди от 18 до 24 лет и пожилые.

Не все родители умеют планировать семейный бюджет, поэтому не могут научить этому своих детей. Некоторые семьи не хотят нагружать ребенка семейной бухгалтерией и денежными проблемами, считая, что тот еще маленький. Другие боятся, что раннее приобщение подростка к миру финансов — превратить деньги в жизненный приоритет ребенка, вытеснив другие ценности.

Без привычки считать деньги и грамотно управлять финансами семье приходится трудно. Чтобы приобретать крупные покупки не в кредит, накапливать сбережения, отказаться от ненужных трат, понимать ценность вещей — подросток должен знать, как происходит построение семейного бюджета.

Как лучше распределять семейный бюджет?

Бюджет — это план расходов и доходов за определенный промежуток времени. К доходам семьи относятся:

- Зарплата;

- Пенсии и пособия;

- Доходы от использования собственности, например сдача в аренду квартиры;

- Банковские вклады;

- Дивиденды.

Доходы бывают номинальные — деньги, которые семья заработала за определенное время, и реальные — количество товаров и услуг, что семья может приобрести на заработанные деньги. Реальные доходы учитывают темпы роста цен.

Все расходы семьи можно разделить на 4 группы:

Задание №1. Алексей хочет за 3 года накопить деньги на машину, которая стоит 1 млн. 200 тыс. рублей. Алексей ежемесячно зарабатывает 80 000 рублей, а также имеет первоначальные накопления в размере 100 000 рублей. Определи, какую сумму Алексей сможет откладывать ежемесячно и получится ли у него накопить на свою мечту.

Ответ в конце урока.

У каждой семьи свои потребности и интересы, поэтому не существует однозначного ответа на вопрос: «Какой семейный бюджет лучше?». Экономисты предлагают разные способы планирования расходов, рассмотрим некоторые из них:

Способ 50—30—20

Нужно сложить все семейные доходы: зарплату родителей, доходы от использования собственности, проценты по депозитам (если такие имеются) и поделить на 3 части.

- 50 % средств уйдет на оплату коммунальных услуг, покупку одежды и продуктов, проезд в общественном транспорте и другие насущные нужды.

- 30% от общих доходов семья может пустить на развлечения и незапланированные траты.

- Оставшиеся 20 % необходимо положить на счет в банке или инвестировать.

Способ 80—20

Это правило называется еще «Принцип Парето» в честь итальянского социолога и экономиста Вильфредо Парето.

Суть принципа: если приложить 20 % усилий, то человек может достичь 80 % результата, а если применить 80 % усилий, то человек получит только 20 % результата.

Например, после прочтения 2-3 книг информация усвоиться лучше и принесет больше пользы, чем после 10.

В экономике семьи этот принцип применяется так:

- 80 % средств, составляющих семейный бюджет, можно потратить на покупку всего необходимого.

- 20 % отложить в резервный фонд.

Способ 60—10—10—10—10

Все доходы семейного бюджета нужно поделить на 5 частей:

- 60 % денег семья тратит на обязательные расходы;

- На развлечения и совместный досуг семья расходует 10 % от ежемесячного дохода;

- Еще 10 % нужно отложить для формирования накоплений.

- 10 % уходят на выплаты по кредитам и на долгосрочные покупки.

- На нерегулярные траты уйдет еще 10 %. Это мелкие покупки бытовых принадлежностей, канцелярии и непредвиденные расходы.

Метод 4 конвертов

Некоторым семьям проще планировать расходы по неделям. Для этого нужно разделить доход семьи на 4 конверта — в каждый положить то количество денег, которое домохозяйство планирует потратить за неделю. На конверте нужно подписать, на что потратятся деньги. 3 конверта запечатываются, а 4 семья пользуется на текущей неделе. Если через 7 дней в первом конверте остаются деньги, их можно добавить к бюджету второй недели. Деньги, которые удалось сэкономить в конце месяца, откладываются в резерв.

Метод 6 кувшинов

Этот способ помогает семье распределять деньги на насущные потребности и накапливать сбережения. Для этого доход разделяется на 6 воображаемых кувшинов:

- В первый кувшин складываем 55 % заработанных семьей денег. Эти средства пойдут на обязательные расходы: оплату ЖКХ, приобретение продуктов, оплату кредитов.

- Во втором кувшине окажется 10 % от дохода. Это деньги на досуг и отдых: походы в ресторан, кино или парк аттракционов.

- 10 % в третьем кувшине — это средства, которые семья должна потратить на инвестиции с целью получения пассивного дохода. Без этих вложений семья не станет финансово независимой.

- 10 % из четвертого кувшина можно потратить на самообразование. Ведь без него не узнать, какие вложения безопасны и доходны. Сюда входят покупка книг, обучение на курсах и посещение мастер-классов.

- Пятый кувшин нужен в качестве резервного фонда на крайний случай, либо для накопления денег на крупную покупку, например приобретение машины. Поместим в него еще 10 % от дохода.

- И в шестом кувшине окажется всего 5 %. Это те деньги, что уйдут на подарки близким или взносы в благотворительные организации.

Какой бюджет подходит вашей семье можно определить, только попробовав на практике.

Кроме общего семейного бюджета у подростка может быть — индивидуальный бюджет.

Задание №2: Посчитай свой индивидуальный бюджет. Выбери из таблицы возможные расходы и доходы, укажи стоимость. Вычти из доходов расходы, чтобы узнать сальдо — разницу между тем, что удалось заработать и тем, сколько пришлось потратить. Сальдо считается по формуле:

Х — Y

Правила составления семейного бюджета

Планировать семейный бюджет нужно правильно:

- Для начала стоит определить финансовую цель, которую семья хочет достичь. Это может быть оплата образования, покупка квартиры или совместный отпуск.

- Далее необходимо выбрать удобный метод накопления и схему учета доходов и расходов.

- На третьем этапе необходимо проанализировать текущие расходы за месяц и скорректировать их.

- На последнем этапе нужно спланировать расходы на месяц, несколько месяцев и на полгода вперед.

На чем можно сэкономить?

Тратить меньше денег помогают следующие советы:

- Отказаться от питания в кафе и ресторанах.

- За покупками лучше ходить со списком необходимых продуктов, чтобы не купить лишнего.

- Оплачивать покупки картой с кэшбеком[2].

- Установить дома энергосберегающие лампочки.

- Приобретать товары по акциям.

Какие ошибки возникают у семьи при планировании бюджета

Самая распространенная проблема — дефицит[3] бюджета. Чаще всего нехватка средств возникает, если семья не умеет планировать свои доходы и расходы и живет по принципу «получили деньги и тут же потратили».

Вторая ошибка заключается в отсутствии накоплений. Без ведения семейного бюджета практически невозможно создать финансовую подушку безопасности, то есть резервный фонд. Резерв используется на непредвиденные расходы и гарантирует, что семье при возникновении экстренного случая не придется брать кредит в банке или деньги в долг.

Еще одной проблемой, не дающей семье добиться финансовой стабильности, могут стать импульсивные, то есть необдуманные покупки. Магазины используют различные «ловушки», чтобы заманить покупателей и заставить купить определенный товар. Например, такие:

Источник

Задание №3. Найди на фото «уловки», которые использует супермаркет для увеличения продаж.

Фото №1.

Фото №2. План торгового зала продуктового магазина

Фото №3

Ответы:

Фото №1 — некруглые цены создают иллюзию выгодной покупки.

Фото №2 — чтобы купить хлеб придется обойти весь магазин. Сложно будет не купить что-то ненужное.

Фото №3 — сладости и жевательная резинка на кассе размещены на уровне глаз ребенка. Магазины используют этот трюк, чтобы маленький покупатель упросил родителей потратить деньги на незапланированные покупки.

Ответ на задания

Задание №1. Алексей хочет за 3 года накопить деньги на машину, которая стоит 1 млн. 200 тыс. рублей. Алексей ежемесячно зарабатывает 80 000 рублей, а также имеет первоначальные накопления в размере 100 000 рублей. Определи, какую сумму Алексей сможет откладывать ежемесячно и получится ли у него накопить на свою мечту.

Ответ:

Посчитаем общие ежемесячные расходы Алексея:

8 700 + 8 000 + 7 500 + 3 700 + 7 000 + 4 000 = 38 900 рублей расходов за 1 месяц

Посчитаем, по сколько денег может откладывать Алексей:

80 000 — 38 900 = 41 100 рублей

Теперь узнаем расходы за весь период. 3 года — это 36 месяцев

38 900 х 36 = 1 400 400 рублей расходов за 3 года

Посчитаем доходы:

80 000 х 36 + 100 000 = 2 980 000 рублей доходов за 3 года

Далее вычитаем из доходов расходы, чтобы узнать сальдо:

2 980 000—1 400 400 = 1 579 600 рублей.

Если цена на автомобиль и затраты Алексея не изменятся, то он сможет за 3 года накопить на свою мечту.

Словарь

Бюджет — это план расходов и доходов за определенный промежуток времени.

Дефицит семейного бюджета — нехватка денег для удовлетворения первоочередных потребностей семьи.

Кэшбек — возврат части денег с покупки.

Скачать материал

Скачать материал

- Сейчас обучается 264 человека из 65 регионов

- Сейчас обучается 101 человек из 49 регионов

- Сейчас обучается 37 человек из 18 регионов

Описание презентации по отдельным слайдам:

-

1 слайд

Семейный бюджет

Деловая игра по финансовой грамотности -

2 слайд

«Кто не считает свои деньги,

тот проявляет неуважение к своему труду»

(народная мудрость) -

3 слайд

Расходы

ходить в кино

на дискотеки

концерты

в кафе

покупать сладости

жевательные резинки

Нефтяной магнат Рокфеллер с детских лет вел расходную книжку, которая помогла ему впоследствии стать богатейшим человеком в США. -

4 слайд

Что же такое семейный бюджет?

Р=Д

бюджет сбалансирован.

Р больше Д

бюджет имеет дефицит

Д больше Р

бюджет избыточный, профицитный -

-

6 слайд

Условно все расходы можно подразделить на три группы: текущие (постоянные), периодические и единовременные (эпизодические), непредвиденные.

Постоянные расходы – это те, которые в течение года почти не изменяются. Например, плата за коммунальные услуги, плата за кружок или музыкальную школу, плата за обед в столовой.

Переменные – включают в себя периодические и единовременные расходы. Например, покупка дисков, посещение кино, покупка украшений, произведений искусств.

Непредвиденные – это те, которые невозможно учесть. Включают в себя расходы, связанные чаще всего с критическими ситуациями (ремонт сломавшейся бытовой техники, покупка лекарств и т. п.). На непредвиденные расходы необходимо предусматривать денежные средства заранее. -

-

8 слайд

Ещё одна важная часть семейного бюджета называется сбережения.

Сбережения — часть дохода, потребление которой откладывается на будущее.

Сбережения – это остаток от доходов после оплаты всех расходов, связанных с текущим потреблением. -

9 слайд

А теперь, исходя из данных указанных в карточках, составьте доходную часть семейного бюджета.

Семья Ивановых

Семья Петровых -

-

11 слайд

Расходы семьи

Семья Ивановых -

12 слайд

ТУР 1.

ПРОДОВОЛЬСТВЕННАЯ КОРЗИНА

Задание для всех семей

Выберите основные виды продуктов для продовольственной корзины вашей семьи на месяц из 26 предложенных:

1) хлеб; от 10 руб

2) сахар; от 30 руб / кг

3) минеральная вода; от 12 руб

4) масло сливочное; от 100 р/кг

5) кукурузные хлопья; 50 руб

6) масло растительное; от 40 руб

7) рыба; от 100 руб

кальмар сушеный; от 50 руб

кальмар сушеный; от 50 руб

9) газированные напитки; от 15 руб

10) молоко; от 30 руб

11) яйцо; от 50 руб

12) майонез; от 15 руб

13) картофель; от 17 руб/кг

14) овощи (морковь, лук, свекла, капуста и др); от 10 – 30 руб/кг

15) сухофрукты; от 100 руб

16) соль; от 9 руб

17) креветки; от 50 руб

18) кондитерские изделия; от 20 руб

19) сельдь; от 100 руб

20) финики сушеные; от 100 руб

21) маринады; от 50 руб

22) сало копченое; от 100 руб

23) орешки соленые; от 40 руб

24) конфеты; от 20 руб

25) чипсы; от 30 руб

26) мясо от 200 руб.

Если 10 основных продуктов выбраны вами правильно, то на приобретение продовольственной корзины вы потратите от 2000 рублей до 10000 рублей. -

13 слайд

Правильный ответ.

Во всех случаях в продовольственной корзине должны обязательно присутствовать следующие наименования продуктов:

1) хлеб;

2) сахар;

3) масло;

4) мясо;

5) рыба;

6) молоко;

7) яйцо;

картофель;

9) овощи;

10) фрукты. -

14 слайд

ТУР 2.

ДЕНЬ РОЖДЕНИЯ РЕБЕНКА.

Задание для всех семей

Выберите наиболее приемлемый для вашей семьи вариант подготовки дня рождения с учетом размера вашего дохода и количества 15 человек.

1. Вы самостоятельно готовите программу праздника, покупаете продукты, на оптовом рынке, сами готовите праздничные блюда. Расходы составят 5000 руб.

2. Вы арендуете кафе; расходы составляют 500 руб. на человека, но конкурсную программу готовите самостоятельно.

3. Вы арендуете хороший ресторан, нанимаете аниматоров и ведущих, полностью освобождая себя от хлопот, и шума, расходы составят 5000 руб. на человека.

Ответ обоснуйте. Сделайте запись в расходах в таблице «бюджет семьи» (5 мин) -

15 слайд

ТУР 3.

ОБРАЗОВАНИЕ

Задание для всех семей

Выберите наиболее приемлемый вариант получения образования вашим ребенком.

1. В обычном российском колледже (образование бесплатно, целевые взносы – 2500 руб. в год)

2. В колледже при Московском государственном институте международных отношений (МГИМО) с дальнейшим зачислением в этот ВУЗ за 139000 руб. в год

3. Обучение в колледже при Оксфордском университете с перспективой дальнейшего поступления в любой ВУЗ мира за 600000 руб. в год.

4. В обычном российском университете, в другой области (общежитие предоставляется), за 40000 руб. в год

Ответ обоснуйте. Сделайте запись в расходах в таблице «бюджет семьи».(5 мин) -

16 слайд

ПОДВЕДЕНИЕ ИТОГОВ ИГРЫ

Подсчитывают итог по доходам и расходам, подводят итог бюджета своей семьи (сбалансированный, дефицитный, профицитный). Анализируют полученный результат. (Учащиеся предлагают варианты, как можно увеличить доходы, или сократить расходы).

Победителем объявляется семья, результаты которой ближе всего к сбалансированному или профицитному бюджету. (7 мин) -

17 слайд

Полезные советы.

Перед походом в магазин составьте список необходимых товаров и продуктов.

Не ходите в магазин на голодный желудок (по статистике до 20% лишних покупок).

В магазине строго следуйте вашему списку.

Не берите с собой лишние деньги.

Не ходите в магазин с маленькими детьми (только по необходимости).

Сократите количество походов в магазин в месяц (за продуктами раз в неделю, за одеждой еще реже — по необходимости).

7) «Оптом – дешевле» (продукты дешевле покупать на оптовых рынках, если есть где хранить) или в складчину с кем-нибудь из друзей.

Не переплачивать за рекламу и упаковку (упаковка это мусор). Есть товары не хуже по качеству в более скромных упаковках.

9) Приучите себя откладывать 1/10 часть любых доходов в месяц на «сбережения» (и ни при каких обстоятельствах не трогайте эту сумму — «неприкосновенный запас»).

10) Приучите себя в конце дня считать ваши расходы и записывать, к концу месяца увидите, куда уходят деньги (можно составить Электронную таблицу Excel на каждый месяц). (3 мин) -

18 слайд

Рефлексия

Что было самым сложным на нашем занятии? А что самым легким?

Что понравилось?

Над чем вам пришлось задуматься?

, п...")

кальмар сушеный; от 50 руб

кальмар сушеный; от 50 руб

Найдите материал к любому уроку, указав свой предмет (категорию), класс, учебник и тему:

6 267 104 материала в базе

- Выберите категорию:

- Выберите учебник и тему

- Выберите класс:

-

Тип материала:

-

Все материалы

-

Статьи

-

Научные работы

-

Видеоуроки

-

Презентации

-

Конспекты

-

Тесты

-

Рабочие программы

-

Другие методич. материалы

-

Найти материалы

Материал подходит для УМК

Другие материалы

Тема урока «Понятие права»

- Учебник: «Обществознание», Боголюбов Л.Н., Лазебникова А.Ю., Матвеев А.И. и др.

- Тема: Глава 2. Право

- 12.01.2021

- 1213

- 41

- 11.01.2021

- 236

- 1

Вам будут интересны эти курсы:

-

Курс профессиональной переподготовки «Право: теория и методика преподавания в образовательной организации»

-

Курс повышения квалификации «Методы изучения национально-психологических особенностей и межнациональных отношений в условиях реализации ФГОС»

-

Курс повышения квалификации «Методические аспекты реализации элективного курса «Основы геополитики» профильного обучения в условиях реализации ФГОС»

-

Курс повышения квалификации «Основы биоэтических знаний и их место в структуре компетенций ФГОС»

-

Курс повышения квалификации «Специфика преподавания гражданского права с учетом реализации ФГОС»

-

Курс повышения квалификации «Гендерные особенности воспитания мальчиков и девочек в рамках образовательных организаций и семейного воспитания»

-

Курс повышения квалификации «История и теория этики в условиях реализации ФГОС»

-

Курс профессиональной переподготовки «Экономика и право: теория и методика преподавания в образовательной организации»

-

Курс повышения квалификации «Организация проектно-исследовательской деятельности в ходе изучения курсов обществознания в условиях реализации ФГОС»

-

Курс повышения квалификации «Организация проектно-исследовательской деятельности в ходе изучения курса права в условиях реализации ФГОС»

-

Курс профессиональной переподготовки «История и обществознание: теория и методика преподавания в образовательной организации»

-

Курс профессиональной переподготовки «Организация деятельности в сфере национальных и религиозных отношений»

-

Курс профессиональной переподготовки «Политология: теория и методика преподавания в образовательной организации»

-

Курс профессиональной переподготовки «Организация и проведение научно-исследовательской работы в области общественных и гуманитарных наук»

Существует два пути управления семейным бюджетом: «Деньги управляют мной» и «Я управляю деньгами». Второй путь значительно труднее, он требует чёткого планирования и учёта доходов и расходов.

Бюджет семьи — это план расходов и доходов семьи.

Каждая семья должна уметь планировать свои доходы и расходы.

Планирование бюджета семьи начинается с определения целей.

Финансовые цели принято разделять на стратегические и тактические в зависимости от времени, которое требуется на их достижение.

Пример:

стратегической финансовой целью семьи может служить покупка дома, квартиры, машины.

Тактической финансовой целью семьи может служить покупка бытовой техники, велосипеда, компьютера, смартфона и т. п.

Бюджет необходимо планировать как на короткий, так и на длительный срок, то есть у семьи должен быть и краткосрочный (на месяц, два, три, год), и долгосрочный (на (5)–(10) лет) финансовый план.

В самом простом виде финансовый план семьи можно представить в виде таблицы, состоящей из двух колонок:

- в первую колонку вносят все доходы семьи (заработная плата, социальные пособия, стипендия, доход от сдачи квартиры в аренду, доход от предпринимательской деятельности и т. д.).

- Во вторую колонку вносят расходы семьи, причём сначала — обязательные расходы, то есть те расходы, без которых обойтись нельзя: на питание, на оплату жилья, услуг ЖКХ, услуг связи, на одежду, на транспорт.

В конце каждой колонки необходимо подвести итог: общую сумму доходов и общую сумму обязательных расходов семьи.

Обрати внимание!

Если сумма расходов меньше, чем сумма доходов, то оставшуюся сумму можно направить на сбережения или на то, чтобы накопить деньги на крупную покупку, или израсходовать её на нужды, которые не являются обязательными, например, на досуг.

Финансовый план семьи, составленный на несколько лет, должен пересматриваться, в него нужно вносить изменения.

Причиной необходимости внесения корректировок являются возможные незапланированные изменения как в доходах (например, повышение заработной платы в связи с переходом на новую работу), так и в расходах семьи (например, в связи с рождением ребёнка).

В случае, если изменения значительны, может возникнуть необходимость в разработке нового финансового плана.

Если подходить к финансовому планированию обдуманно, составлять финансовый план всей семьёй, заложить в него формирование денежного ресурса безопасности, не отклоняться от плана и не совершать незапланированные покупки, то это позволит обеспечить семье финансовую стабильность.

Дефицит и профицит семейного бюджета

Главное правило любого бюджета — это равенство доходной и расходной частей.

Если величина доходов больше, чем величина расходов, то бюджет сформирован с профицитом.

Если величина доходов меньше, чем величина расходов, то бюджет сформирован с дефицитом.

Дефицит бюджета приводит к накоплению долгов.

Профицит бюджета позволяет формировать сбережения.

Финансовое планирование включает в себя установление соотношения между активами и пассивами семьи.

Не реже, чем один раз в год, необходимо сопоставлять активы и пассивы (сравнивать, составлять баланс).

Пассивы — это все долговые обязательства семьи: кредиты, долги, обязательные выплаты, например, квартплата и т. д.

Активы — это всё, чем владеет семья: дом, квартира, депозит в банке, машина и т. д.

Активы подразделяются на потребительские и инвестиционные.

Потребительские активы — это активы, которые нацелены на поддержание уровня жизни (машина, телевизор, мебель и т. д.), они не приносят дохода и требуют расходов на их содержание.

Пример:

автомобиль требует бензина, ремонта, телевизор расходует электричество.

Потребительские активы необходимы в повседневной жизни и быстро теряют свою стоимость. Новый автомобиль, выезжая из салона, уже теряет до (10) % своей стоимости, а через год — (20) %.

Инвестиционные активы — это активы, которые нацелены на получение прибыли и дохода за счёт роста своей стоимости во времени.

Пример:

к таким активам относятся драгоценности, художественные произведения, ликвидные ценные бумаги, недвижимость, иностранная валюта, депозиты в банках, паи в паевых инвестиционных фондах.

Некоторые активы могут обладать и потребительскими, и инвестиционными свойствами, например, квартира, в которой семья живёт, но которую может продать для получения дохода.

Активы обладают тремя основными характеристиками:

- доходностью;

- ликвидностью;

- надёжностью.

Доходность в общем виде следует рассматривать как способность изменять свою стоимость во времени.

Доходность зависит от ликвидности и надёжности. Менее ликвидные и более рискованные активы должны приносить большой доход, иначе их не будут покупать.

Ликвидность — это способность актива быть быстро проданным и обращённым в наличные деньги.

Самый ликвидный актив — это наличные деньги. Ликвидны и банковские вклады, поскольку банк обязан вернуть его по первому требованию, но на это требуется время.

Пример:

автомобиль или квартира менее ликвидны, поскольку для их продажи может потребоваться довольно много времени.

Надёжность актива — это его способность противостоять рискам; чем надёжнее актив, тем меньше риск, но и меньше доходность.

Надёжность любого актива меняется во времени и зависит от фазы экономического развития.

Обрати внимание!

На подъёме экономики надёжных активов много, при падении — мало, а в кризис — практически нет.

Пример:

в кризис даже самые надёжные активы приобретают низкую надёжность.