Кассовая дисциплина подразумевает соблюдение лимитов хранения наличных денежных средств в кассе предприятия – предприниматели и юридические лица не имеют права держать в кассе деньги сверх установленных пределов, выручка сдается в банк.

Только при выплате заработной платы на предприятии может быть больше наличных, но только на протяжении не более 5 рабочих дней с учетом даты получения средств с расчетного счета. Если в течение этого срока деньги так и не были выплачены сотрудникам, нужно должным образом вернуть их в банк, а операцию депонирования зарплаты отразить в учете.

Как отражается в 1С: Бухгалтерия депонирование заработной платы?

Факт не своевременной выплаты денежных средств сотрудникам должен в обязательном порядке регистрироваться в учете и фиксироваться соответствующими документами в 1С: Бухгалтерия 8.3. В случае, если вы решили программу купить 1С Упрощенка 8 , вместо этой конфигурации, то эта инструкция вам не понадобится – каждый продукт 1С имеет свою специфику и свой особый набор инструментов и форм для ведения учета.

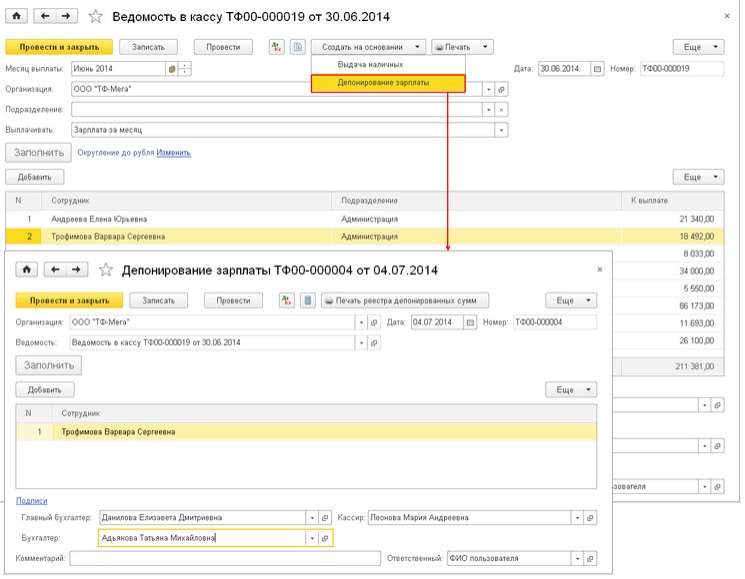

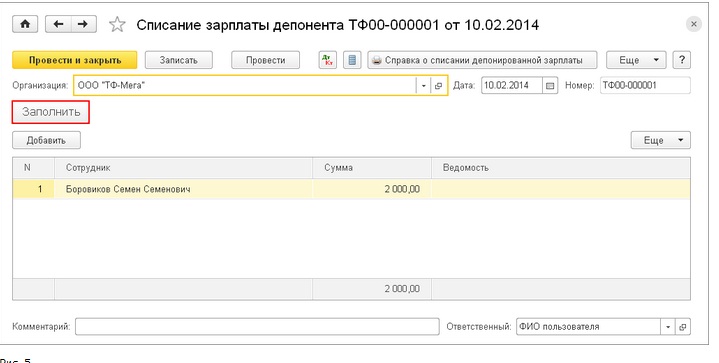

Для оформления операции по депонированию необходимо создать соответствующий документ – ведомость в кассу. Создается ведомость на основании депонирования неполученной в установленный срок заработной платы.

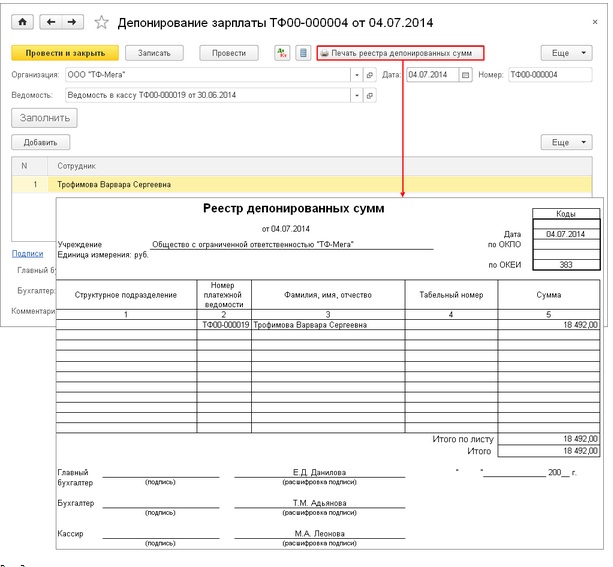

Из этой формы можно сразу распечатать реестр депонированных сумм.

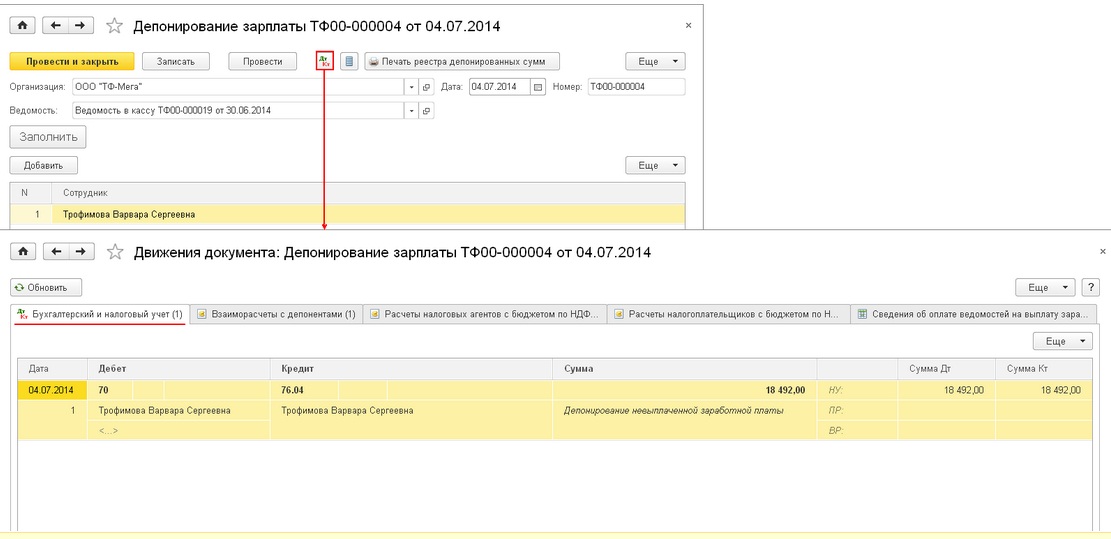

Одновременно можно проверить, как отразилась операция в учете и были ли корректно сформированы проводки.

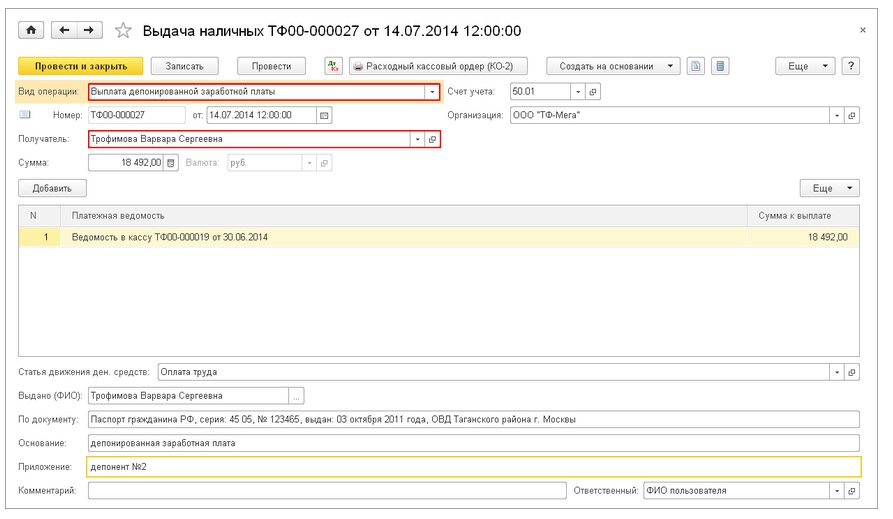

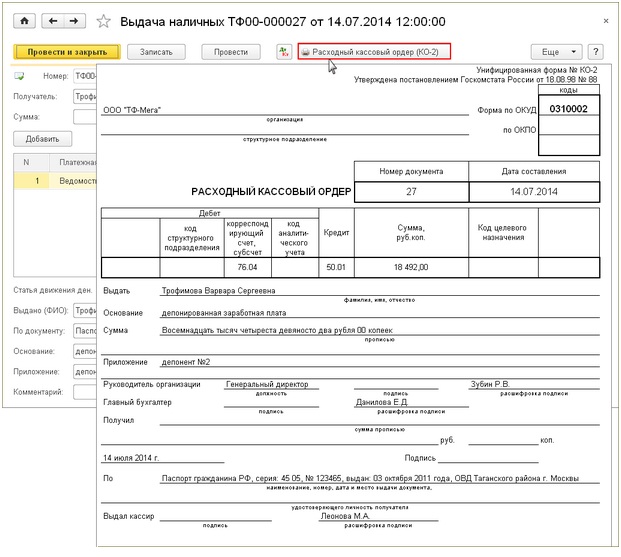

Впоследствии (в течение трех лет) сотрудник может получить причитающиеся ему деньги, но обычно это происходит уже в следующем месяце после депонирования. Для отражения этой операции в учете необходимо выбрать раздел «Выдача наличных» в меню «Касса».

Останется лишь распечатать расходный кассовый ордер на выдачу депонированной ранее заработной платы.

При этом движение денежных средств отразится в соответствующих проводках.

Бывают ситуации, когда сотрудники не истребуют депонированные суммы из собственной неполученной зарплаты. Срок давности для этого – три года, но работник может уволиться и не забрать часть средств, которые ему полагаются.

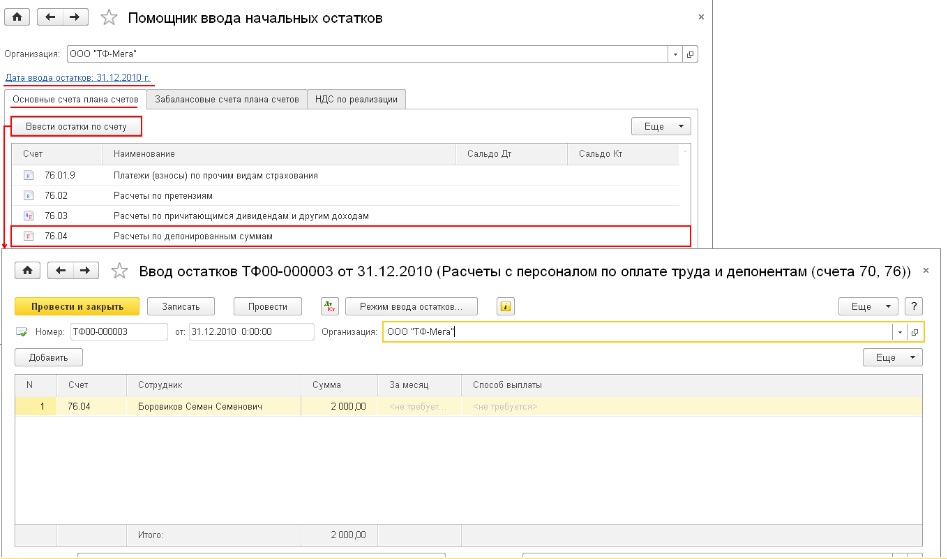

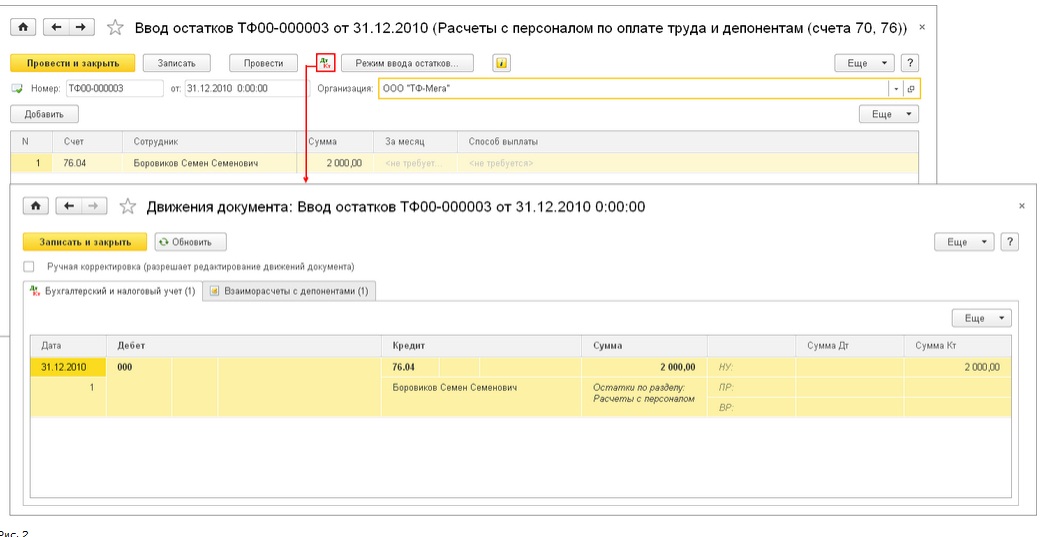

В таком случае оставшиеся деньги по истечению трех лет организация-работодатель обязана списать в счет собственных доходов. В учете (программа 1С: Бухгалтерия 8.3) это отражается в главном меню раздел «Начальные остатки». Операция по списанию депонированной зарплаты проводится с использованием специального помощника ввода остатков.

Эта операция фиксируется и в соответствующих проводках – движение по счетам можно проверить незамедлительно после ввода остатков.

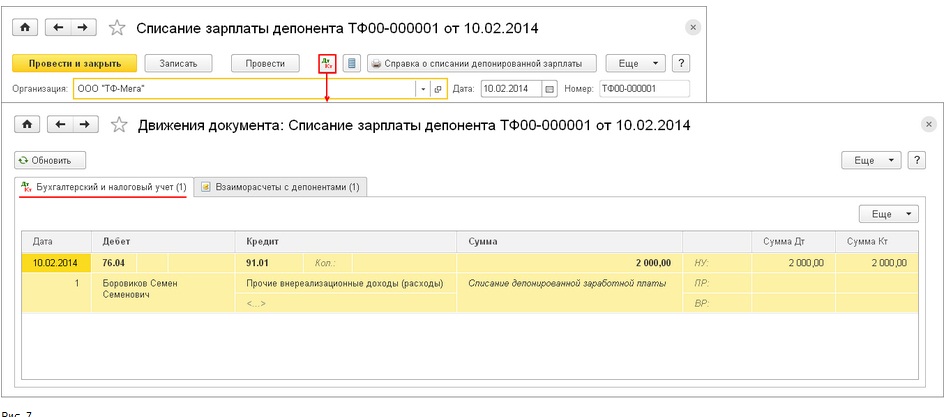

Но на этом процедура списания на доходы организации не завершается. Далее потребуется в разделе «Зарплата» провести документ «Списание зарплаты депонентов».

В учете это будет отражено движением по проводкам и завершится списанием указанной суммы на внереализационные доходы работодателя.

Схожим образом нужно будет поступать и с депонированием заработной платой в других программах учета, например, если вы соберетесь купить 1С Склад и работать с этим продуктом.

Содержание страницы

- В чем смысл депонирования

- Сроки для депонирования

- Действия бухгалтера (кассира) при депонировании

- Бухгалтерские проводки депонированной зарплаты

- Депонированные деньги, налоги и взносы

- Как получить депонированные деньги?

- Конкретный пример депонирования

В тех случаях, когда заработанное вознаграждение не перечисляется на банковскую карточку работника безналичным способом, а выдается в кассе, всегда могут сложиться ситуации, когда деньги готовы к выдаче, но человек не смог явиться за ними в назначенное время. Причины могут оказаться различными: отсутствие по болезни, вследствие командировки или вызванное другими обстоятельствами. Как в таких случаях должен поступить кассир или бухгалтер?

Законодательством для этого предусмотрена процедура депонирования заработной платы. Расскажем о том, как она должна проводиться.

Когда при методе начисления учитывать в доходах кредиторскую задолженность по депонированной заработной плате (п. 18 ст. 250 и п. 1 ст. 271 НК РФ)?

В чем смысл депонирования

По законодательству, работодатель сам может выбирать способ выплаты заработанного сотрудниками вознаграждения:

- безналичный расчет, не требующий личного присутствия сотрудников,

- кассовую выплату наличных средств по ведомости.

В последнем случае предполагается, что это происходит по месту работы, и нерабочие часы персонала не будут тратиться на перемещения для того, чтобы получить заслуженные финансы.

Если трудящийся не успел подойти к кассиру, собственноручно поставить подпись в ведомости и забрать свои деньги в положенное время, при этом никому не поручал совершить это вместо себя, не выданная з/п должна быть депонирована.

Депонирование – это бухгалтерское отражение в первичной учетной документации зарплатных сумм как не выданных на руки наемному работнику.

Сроки для депонирования

Если з/п выдается кэшем, это должно отражаться в специальных унифицированных формах документов, утвержденных постановлением Государственного комитета статистики России от 05 января 2004 г. № 1:

- платежная ведомость — Т-53;

- расчетно-платежная ведомость — Т-49.

На первом листе этого документа обязательно проставляется дата, когда он сформирован и выдается з/п. Период, который можно держать финансовые средства в кассе фирмы, а значит, время на их получение сотрудниками, ограничены источником финансов, предназначенных на выплату трудового вознаграждения:

- деньги поступили из банка – с даты поступления, включая и этот день, средства можно держать в кассе не долее 5 дней, затем их придется возвратить обратно в банк;

- в качестве з/п используется наличность от выручки – эти деньги остаются финансовым кассовым лимитом, поэтому должны быть сняты по истечении рабочего дня, если сумма оказывается больше разрешенного кассового остатка; зарплату при этом нужно выплатить в течение текущего дня.

Если установленное время истекло, а работник не явился за своими деньгами, бухгалтер депонирует их, а ведомость будет закрыта.

Как списать задолженность по депонированной заработной плате с истекшим сроком исковой давности?

Действия бухгалтера (кассира) при депонировании

По истечении времени, отведенного для выплаты зарплатных средств, бухгалтер должен произвести последовательные действия, регламентированные Порядком ведения кассовых операций (о депонировании говорит п.18).

- Для подтверждения получения денег сотрудниками в ведомостях предусмотрены соответствующие графы: 23 – «Деньги получил» в платежной ведомости и 5 – «Подпись в получении денег» в расчетно-платежной. Если по истечении разрешенного времени после открытия ведомости подписей сотрудников в этих графах не появилось, бухгалтер прикладывает специальный штамп либо пишет в них «Депонировано».

- Внизу ведомости указываются отдельно и подсчитываются выданные и депонированные з/п, они должны совпадать с общим итогом, в чем кассир (бухгалтер) и расписывается в ведомости.

- Цифры депонированных з/п заносятся в особый реестр (форма не утверждена законодательством, предприятие может разработать ее самостоятельно и зафиксировать во внутренней документации).

- На денежные суммы, выданные в качестве зарплаты, требуется составить расходный кассовый ордер (форма № КО-2, утвержденная постановлением Госкомстата России от 18 августа 1998 г. № 88), его реквизиты также отмечаются на ведомости и вписываются в кассовую книгу.

- Все записи, предварительно заверенные подписью бухгалтера (кассира), должны быть переданы на контроль главному бухгалтеру или руководству.

- Денежные средства, не выданные работникам, кассир обязан сдать в банк, так как держать в кассе суммы, превышающие дозволенные лимиты, запрещено, пусть даже они предназначены на будущие траты.

ВАЖНО! Если средства выдавал не кассир, а другое лицо по его поручению, то внизу документа необходима дополнительная отметка о том, кем выдавались деньги по данной ведомости.

Как оформить выдачу из кассы депонированной заработной платы по доверенности?

Бухгалтерские проводки депонированной зарплаты

Не важно, когда именно представитель персонала должен был получить на руки и не получил свои «кровные», бухучет по з/п должен касаться того месяца, когда ее начислили, как это утверждается в п. 5 ПБУ 1/2008. Бухгалтерские процедуры разделяются на три части: начисление, депонирование и выплата депонированной з/п.

Начисление средств на зарплату:

- дебет 20 (23, 25, 26, 29, 44), кредит 70 – «Заработная плата начислена»;

- дебет 70, кредит 68, субсчет «Расчеты по НДФЛ» – «С суммы заработной платы удержан НДФЛ»;

- дебет 70, кредит 50 (51) – «Заработная плата выплачена за вычетом суммы НДФЛ».

Депонирование зарплатных сумм проводится по субсчету «Расчеты по депонированным суммам», являющемуся частью счета 76 «Расчеты с различными дебиторами и кредиторами»:

- дебет 70, кредит 76 – «Сумма неполученной зарплаты депонирована»;

- дебет 51, кредит 50 – «Сумма депонированной заработной платы зачислена на расчетный счет организации».

Выплата депонированных зарплатных средств:

- дебет 50, кредит 51 – «Получены деньги в банке на выдачу депонированной зарплаты»;

- дебет 76, кредит 50, субсчет «Расчеты по депонированным суммам» – «Депонированная зарплата выдана сотруднику».

Вопрос: Каков срок удержания и уплаты НДФЛ с зарплаты, депонированной работодателем?

Посмотреть ответ

Депонированные деньги, налоги и взносы

Если финансы для з/п получают из банка, НДФЛ с них перечисляется сразу по получении, той же датой (абз. 1 п. 6 ст. 226 НК РФ), еще до того, как открывается зарплатная ведомость для выплаты денег персоналу.

Выручка в наличной форме для выплаты заработанных денег позволяет удержать НДФЛ тогда, когда деньги отдаются рабочим (п. 4 ст. 226 НК РФ), а совершить налоговый платеж можно на следующий за зарплатой день.

Взносы в различные фонды социального страхования нужно производить независимо от дней выдачи зарплаты: для этого предусмотрен обязательный срок, не превышающий середины следующего за зарплатным месячного периода (ч. 5 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Депонирование зарплаты никоим образом не влияет на эти сроки.

Как получить депонированные деньги?

Сотрудник, просрочивший время получения своей зарплаты, должен обратиться к кассиру или в секретариат (письменной или устной должна быть форма обращения, решается на предприятии). Зарегистрированная заявка передается главбуху, который учтет эти средства как дополнительные кассовые поступления.

В каких случаях депонированную зарплату уже не отдадут?

Не полученные по каким-либо причинам средства, вернувшиеся на счет фирмы, заработавший их человек может потребовать в течение довольно продолжительного, но не бесконечного времени.

Возвращенные в банк финансы, которые представляли в свое время заработную плату, превратятся просто в прибыль организации и уже не могут быть выплачены по требованию работника после истечения трехгодичного срока (ст. 196 ГК РФ).

Если такое произошло, то эти средства будут проходить по статье доходов, именно так учитываясь в бухгалтерии и налогообложении.

Бухгалтеру предлагается отражать это так: дебет 76, кредит 91-1, субсчет «Расчеты по депонированным суммам» – «Депонированная заработная плата списана по истечении срока востребования».

Конкретный пример депонирования

25 сентября 2016 г. сотрудникам ООО «Клиент-Сервис» была начислена заработная плата за сентябрь 2016 г.

27 октября 2016 г. компания сняла с расчетного счета для выплаты заработной платы 1 400 000 руб., оприходовав эту сумму в кассу.

Кассир выдавал заработную плату сотрудникам компании в период с по 28 по 30 сентября по платежной ведомости от 27.09.2016 № 123. В эти дни за своей заработной платой не явились двое сотрудников: А.П.Изуграфов (находился в командировке), должен был получить 14 800 руб., и С.И. Тарантаева (в связи с временной нетрудоспособностью по болезни), ей причиталось 17 200 руб.

В конце дня 30 сентября кассир ООО «Клиент-Сервис» сформировал реестр депонированных сумм, сделал записи в книге учета депонированной заработной платы и сдал депонированные суммы в банк.

Депонированная заработная плата была выдана:

- 15 октября 2016 г. – А.П.Изуграфову;

- 12 октября 2016 г. – С.И.Тарантаевой.

В бухгалтерском учете ООО «Клиент-Сервис» это было отражено следующими проводками:

- 25 сентября 2016 г.: дебет 44, кредит 70 – 1 400 000 руб. – «начислена заработная плата за сентябрь 2016 г.», сформированы ведомости на выдачу заработной платы;

- 26 сентября 2016 г.: дебет 50, кредит 51 – 1 400 000 руб. – «Получены в банке деньги на оплату труда»; дебет 70, кредит 50 — 1 368 000 руб. (1 400 000 руб. – 14 800 руб. – 17 200 руб.) – «Выдана из кассы заработная плата»;

- 30 сентября 2016 г.: дебет 70, кредит 76, субсчет «Расчеты по депонированным суммам» 32 000 руб. (14 800 руб. + 17 200 руб.) – «Депонирована не полученная сотрудниками зарплата»; дебет 51, кредит 50 – 32 000 руб. – «Депонированная зарплата внесена на расчетный счет организации»;

- 12 октября 2016 г.: дебет 50, кредит 51 – 17 200 руб. – «Деньги на выплату заработной платы оприходованы в кассу компании»; дебет 76, субсчет «Расчеты по депонированным суммам», кредит 50 – 17 200 руб. – «Выплачена депонированная зарплата за август С.И. Тарантаевой».

- 15 октября 2016 г.: дебет 50, кредит 51 – 14 800 руб. – «Деньги на выплату заработной платы оприходованы в кассу компании»; дебет 76, субсчет «Расчеты по депонированным суммам», кредит 50 – 14 800 руб. – «Выплачена депонированная зарплата за сентябрь А.П. Изуграфову».

Сколько времени нужно учитывать депонентскую задолженность

Порядок депонирования задолженности

Иногда в силу различных объективных причин сотрудник не может получить в установленный срок причитающиеся ему суммы заработной платы, отпускных, компенсации на ребенка или пособия по временной

нетрудоспособности. В этом случае невыплаченные суммы депонируются.

Помимо работников к депонентам также могут относиться студенты, не получившие стипендии, лица, в чью пользу произведено удержание из заработной платы по исполнительным документам судебных органов.

Если денежные расчеты с работниками производятся наличными денежными средствами из кассы, то лишняя наличность сдается в банк. Такая обязанность установлена п. 1.4 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России от 12.10.2011 N 373-П(далее . Положение N 373-П).

Согласно данному пункту наличные деньги в кассе организации не могут превышать установленного лимита остатка наличных денег. Организации могут хранить в своих кассах наличные денежные средства сверх установленных лимитов только в дни выплат заработной платы, стипендий, выплат, включенных в фонд заработной платы и выплат социального характера. При этом продолжительность срока выдачи не может превышать пяти рабочих дней, включая день получения средств на эти цели в банке (п. 4.6 Положения N 373-П).

На невыплаченные денежные средства составляется Реестр депонированных сумм (ф. 0504047). Его форма утверждена приказом Минфина России от 15.12.2010 N 173н (далее . Приказ N 173н). Реестр заполняется кассиром на основании платежных ведомостей (ф. 0504403, ф. 0301011), Расчетно-платежной ведомости (ф. 0504401), в которой против фамилий лиц, не получивших заработную плату, стипендию, ста-вится штамп или делается отметка от руки .Депонировано.. Далее эти данные отражаются в Книге аналитического учета депонированной оплаты труда, денежного довольствия и стипендий (ф. 0504048).

Если не востребована зарплата

Депонированные суммы отражаются в бухгалтерском учете до истечения срока исковой давности. Общий срок исковой давности определен ст. 196 ГК РФ и составляет три года. Вместе с тем в ст. 392 ТК РФ говорится, что работник имеет право обратиться в суд за разрешением индивидуального трудового спора в течение трех месяцев со дня, когда он узнал или должен был узнать о нарушении своего права.

Законодательством не определен срок исковой давности для задолженности, возникшей из трудовых отношений, поэтому вопрос о времени ее списания . через три года или три месяца . стал спорным. А ведь от этого зависит период включения не востребованной депонентом суммы в состав доходов в целях исчисления налога на прибыль.

Невыданная заработная плата является для организации не чем иным, как кредиторской задолженностью, которая по истечении срока исковой давности подлежит списанию и становится внереализационным доходом (п. 18 ст. 250 НК РФ).

Несвоевременное списание кредиторской задолженности может быть расценено налоговыми органами как сокрытие или отсутствие учета внереализационных доходов и привести к штрафным санкциям.

Сначала мнения Минфина России и ФНС России о применяемом сроке исковой давности для списания начисленной, но не выплаченной работникам заработной платы расходились. Согласно позиции Минфина России в отношении депонента надлежало применять не трехлетний срок исковой давности, установленный гражданским законодательством, а более короткий трехмесячный срок, предусмотренный ТК РФ (см. письма от 02.04.2009 N 03-03-06/1/211, от 07.10.2009 N 03-03-06/1/651).

Однако ФНС России высказывала иную точку зрения по данному вопросу (письмо от 06.10.2009 N 3-2-06/109). По ее мнению, ст. 392 ТК РФ определяет срок, в течение которого работник вправе обратиться в суд по причине нарушения работодателем его права, т. е. положения этой нормы права применяются в случаях, когда работодатель не начислил или начислил не в полном объеме сумму заработной платы, причитающуюся работнику. Говорить о нарушении прав работника на получение зарплаты можно только в случае, если работник обратился к работодателю за выплатой депонированной зарплаты и получил отказ. Именно с этого дня, а не со дня возникновения у работодателя кредиторской задолженности по депонированной заработной плате начнется течение трехмесячного срока для обращения в суд, установленного ст. 392 ТК РФ. Суд может вынести решение об удовлетворении иска, если не истек общий, т. е. трехлетний срок исковой давности.

Депонирование суммы заработной платы не нарушает права работника. Срок, в течение которого работник может обратиться непосредственно к работодателю, а не в суд за выплатой депонированной зарплаты, законодательством не ограничен. Иными словами, пропуск трехмесячного срока не лишает работника права обратиться к работодателю с требованием о выплате причитающихся ему сумм.

В настоящее время данный спор двух ведомств разрешен. В более поздних разъяснениях специалисты Минфина России все же согласились, что применять следует общий срок исковой давности, равный трем годам (см. письма Минфина России от 22.12.2009 N 03-03-05/244, от 22.03.2010 N 03-03-06/1/161).

Свою позицию они обосновали следующим. Когда работник обращается с требованием о выплате заработной платы к работодателю, а работодатель готов ее выплатить, ущемления прав работника не возникает, т. е. нет оснований для возникновения индивидуального трудового спора (письмо Роструда от 09.12.2009 N 6646-Т3).

Таким образом, сумма кредиторской задолженности по депонированной заработной плате подлежит включению в состав внереализационных доходов для целей налогообложения прибыли в связи с истечением срока исковой давности, установленного ст. 196 ГК РФ, т. е. если заработная плата не была востребована работником в течение трех лет. Ранее направленные разъяснения по данному вопросу (письмо МинфинаРоссии от 02.04.2009 N 03-03-06/1/211) не применяются.

Списание сумм депонентской задолженности

В ходе инвентаризации устанавливаются суммы дебиторской, кредиторской и депонентской задолженности, по которым истекли сроки исковой давности (подп. .в. п. 3.48 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 N 49).

Ее результаты заносятся в Инвентаризационную опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами(ф. 0504089), утвержденную Приказом N 173н.

В целях бухгалтерского учета. Списание с балансового учета задолженности по депонированным суммам, не востребованной в течение срока исковой давности кредиторами, отражается по дебету счета 0 304 02 830.Уменьшение кредиторской задолженности по расчетам с депонентами.и кредиту счета 0 401 10 173 .Чрезвычайные доходы от операций с активами..

Одновременно сумма задолженности отражается на забалансовом счете 20 .Списанная задолженность, не востребованная кредиторами.. Данный порядок установлен п. 138 Инструкции N 174н, п. 166 Инструкции N 183н.

Списание сумм невостребованной кредиторской и депонентской задолженности, по которой истек срок исковой давности, производится по каждому обязательству на основании данных проведенной инвентаризации,

письменного обоснования и приказа (распоряжения) руководителя организации.

В отношении ведения учета на забалансовом счете 20 отметим следующее. Согласно п. 371 Инструкции N 157н задолженность учреждения, не востребованная кредитором и списанная с балансового учета, принимается к учету на забалансовом счете 20 в сумме задолженности, списанной с балансового учета в течение срока исковой давности.

Данную норму возможно трактовать таким образом: если с баланса учреждения списывается кредиторская задолженность, срок исковой давности по которой уже истек, у учреждения нет оснований для ее учета за балансом. Однако практика показывает, что любые суммы списанной кредиторской задолженности целесообразно все-таки отражать за балансом и только после истечения определенного промежутка времени

списывать их с забалансового учета.

Списание задолженности учреждения, не востребованной кредиторами, с забалансового учета осуществляется на основании решения комиссии (инвентаризационной комиссии) учреждения в порядке, установленном актом учреждения в рамках формирования учетной политики.

В целях налогообложения прибыли. Согласно п. 18 ст. 250 НК РФ внереализационными доходами налогоплательщика налога на прибыль признаются, в частности, доходы в виде сумм кредиторской задолженности(обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных подп. 21 п. 1 ст. 251 НК РФ.

Таким образом, для целей налогообложения прибыли списанную сумму депонентской задолженности нужно учесть в составе внереализационных доходов.

Разъяснения о том, в какой момент следует признать списанную задолженность по депонированной заработной плате в составе внереализационных доходов, даны в письме УФНС России по г. Москве от 04.07.2008 N 20-12/063584. Представители налогового ведомства указали, что дата признания внереализационных доходов для целей налогообложения прибыли установлена в п. 4 ст. 271 НК РФ. Так, доход в виде кредиторской задолженности учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности.

При отсутствии приказа (распоряжения) руководителя о списании кредиторской задолженности не имеется оснований для включения в состав внереализационных доходов суммы кредиторской задолженности, на взыскание которой кредиторами пропущен срок исковой давности (постановления ВАС РФ от 15.07.2008 N 3596/08, Пятого арбитражного апелляционного суда от 13.04.2009 N 05АП-1675/2008 по делу N А24-211/2008).

20.05.2013

Для коммерческих организаций форма реестра не утверждена. Соответственно, организации должны их разработать самостоятельно и утвердить в виде приложения к учетной политике. Для примера можно взять форму реестра, представленную в Письме Минфина СССР от 06.06.1960 № 176, либо форму, утвержденную для автономных,…

Подключить ИСС Аюдар Инфо

Материал доступен только для действующих клиентов ИСС «Аюдар Инфо» или в демо-доступе. Для получения демо-доступа или более подробной информации отправьте заявку.

Наш менеджер свяжется с вами в ближайшее время.

Авторизация

Подать заявку

Депонирование заработной платы — это отражение не полученной сотрудником зарплаты в документах первичного учета и бухучете. Расскажем, что такое депонированная заработная плата и как ее оформить.

День выдачи зарплаты работникам устанавливается правилами трудового распорядка, принятыми у конкретного нанимателя. Иногда сотрудник в этот день отсутствует в силу разных причин. Это значит, что он не получит полагающиеся ему денежные средства. При подобном развитии событий бухгалтерии нужно будет произвести депонирование заработной платы, совершив ряд определенных действий.

Что это такое

В настоящее время все большее число учреждений прекращает применять способ наличного расчета и переходит на выплату сотрудникам заработанных ими финансовых средств на карты банков. Выдача денег в форме наличности используется все реже, поэтому и термин «депонирование зарплаты» выходит из широкого употребления. Однако учреждения, использующие для выплат наличные средства, с рассматриваемой ситуацией могут столкнуться.

Для понимания сути определения «депонированная зарплата» (ДПЗ) разберемся в терминах, из которых оно состоит.

- Депонирование — процедура хранения.

- Зарплата — сумма средств в денежной форме, выплачиваемая работнику за выполненный им установленный объем работы.

При выплате денег наличными учреждению необходимо выделить запирающийся сейф для их хранения. Единственный ключ должен быть у кассира, второй экземпляр — у руководителя учреждения.

Кассир вправе выдать зарплату лишь в присутствии работника, которому она причитается. Посторонние лица присутствовать не могут. Сотрудник, получивший вознаграждение за труд, расписывается в подтверждение этого факта.

Иногда у работника объективно отсутствует возможность присутствовать на рабочем месте из-за болезни, командировки и т. д. и получить причитающиеся деньги. В таком случае кассир в ведомости расчетов напротив фамилии человека пишет слово «депонировано» и оформляет расходный кассовый ордер.

Важно понимать, что финансы депонируются в том случае, когда работник не смог их получить по причинам, связанным с ним. Если причина невыдачи — в действиях работодателя, это является нарушением трудового законодательства и влечет для нанимателя ответственность.

В целом речь о ДПЗ может вестись лишь в случае, когда заработная плата выдается в наличной форме. Налоговые вычеты и другие взносы к процедуре не имеют отношения, так как они осуществляются в момент начисления, а не получения средств.

Как можно получить ДПЗ

Наниматель должен выдать сотруднику, не сумевшему вовремя получить зарплату, по обращению последнего. Такое обращение может быть как письменным, так и устным. В первом случае оформлять бумагу надо на имя руководителя.

В случае когда позволяют лимиты, т. е. наибольшая разрешенная к хранению сумма средств, денежные средства остаются в кассе учреждения. При превышении — возвращаются в кредитную организацию. Размер лимита руководитель организации определяет самостоятельно с учетом рекомендаций Центробанка.

При хранении финансовых средств на предприятии они возвращаются сотруднику по первому требованию. А вот при превышении лимитов средства могут быть получены при выдаче ближайших плановых выплат. Однако при настоятельном требовании работника учреждение направляет в банк запрос о переводе необходимой суммы.

Получив средства, кассир должен оформить РКО на имя работника. Бухгалтер же ведет книгу депонентов, где отражены номера ордеров и даты. Расходный ордер подписывают директор и главный бухгалтер. В дальнейшем документ остается на хранении в учреждении.

Наниматель должен выдать ДПЗ в полном объеме. При удержании части сотрудник вправе обратиться в трудинспекцию по поводу нарушения трудовых прав, а по истечении 3 месяцев — с иском в суд.

Как учитывать

Возникновение ДПЗ следует отражать в реестре депонентов. Утвержденный шаблон отсутствует, поэтому возможна свободная форма. В ней можно учесть такие реквизиты, как:

- Наименование реквизита.

- Наименование учреждения.

- Число, месяц, год образования ДПЗ.

- Номер расчетной ведомости.

- Ф.И.О., номер по табелю работника, не получившего зарплату.

- Сумма средств, которые не получены.

- Итого по реестру полученных сумм.

- Подпись кассира с расшифровкой.

- Необходимая допинформация.

Срок хранения

Деньги, поступившие из кредитной организации, подлежат хранению в кассе не больше 3 дней. По истечении срока финансовые средства депонируются и возвращаются в банк.

В РФ срок давности по суммам, которые депонированы, не определен, однако по общему правилу он составляет 3 года. По окончании срока ДПЗ будет отнесена к невостребованным суммам и перейдет в доход предприятия с отражением по статье «Прибыль, не связанная с основной деятельностью».

Книга учета ДПЗ хранится 5 лет. Отсчет начинается с 01.01 года, следующего за годом возникновения долга.

Учет ДПЗ осуществляется на счете 76.4.

При депонировании оплаты за работу используют такие бухгалтерские проводки:

- Дт 70 Кт 76.4 (депонирование денежных сумм);

- Дт 51 Кт 50 (возврат депсредств в банк);

- Дт 50; Кт 51 (отправка банком депсуммы в кассу учреждения по требованию);

- Дт 76.4 Кт 50 (выдана).

По истечении 3 лет сумма депонирования станет невостребованной и должна быть учтена на 91 счете «Внереализационные расходы», отражена проводкой Дт 76.4 Кт 91.

Пример

Сотрудникам учреждения начислена зарплата в сумме 400 000 рублей 27 июля. 31 июля банк направил в кассу финансы на выплату в сумме 348 000 рублей, тогда же — сумму НДФЛ — 52 000 рублей.

Один сотрудник зарплату не получил в срок по причине отъезда в командировку. 10 августа зарплата в размере 23 000 рублей была получена. В конце июля провели инвентаризацию, по итогам обнаружена невыплаченная ДПЗ в сумме 20 000 рублей. Срок давности истекает 3 августа.

|

Тип операции |

Дебет |

Кредит |

Сумма, тыс. руб. |

|

27 июля |

|||

|

Начисление зарплаты |

20 |

70 |

400 |

|

Перечислен НДФЛ |

70 |

68.3 |

52 |

|

31 июля |

|||

|

Перечислен НДФЛ |

68.3 |

51 |

52 |

|

Получение средств на заработную плату |

50 |

51 |

348 |

|

3 августа |

|||

|

Выплата заработной платы за июль |

70 |

50 |

325 |

|

Депонирована невыплаченная сумма |

70 |

76.4 |

23 |

|

Депонированные средства вернули банку |

51 |

50 |

23 |

|

Списание невостребованной задолженности |

76.4 |

91.1 |

20 |

|

10 августа |

|||

|

Банк перечислил ДПЗ |

50 |

51 |

23 |

|

Работник получил ДПЗ |

76.4 |

50 |

23 |

Таким образом, при работе с ДПЗ нужно соблюдать определенный порядок действий во избежание сложностей.