Решаем уравнение простой линейной регрессии

Время на прочтение

23 мин

Количество просмотров 25K

В статье рассматривается несколько способов определения математического уравнения линии простой (парной) регрессии.

Все рассматриваемые здесь способы решения уравнения основаны на методе наименьших квадратов. Обозначим способы следующим образом:

- Аналитическое решение

- Градиентный спуск

- Стохастический градиентный спуск

Для каждого из способов решения уравнения прямой, в статье приведены различные функции, которые в основном делятся на те, которые написаны без использования библиотеки NumPy и те, которые для проведения расчетов применяют NumPy. Считается, что умелое использование NumPy позволит сократить затраты на вычисления.

Весь код, приведенный в статье, написан на языке python 2.7 с использованием Jupyter Notebook. Исходный код и файл с данными выборки выложен на гитхабе

Статья в большей степени ориентирована как на начинающих, так и на тех, кто уже понемногу начал осваивать изучение весьма обширного раздела в искусственном интеллекте — машинного обучения.

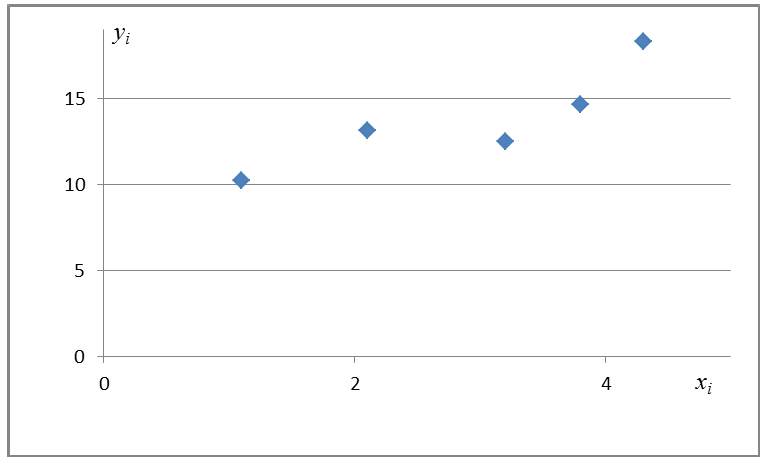

Для иллюстрации материала используем очень простой пример.

Условия примера

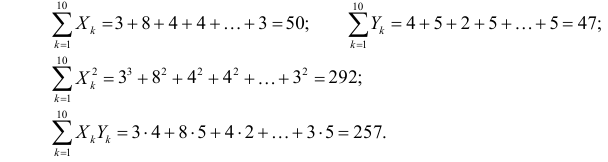

У нас есть пять значений, которые характеризуют зависимость Y от X (Таблица №1):

Таблица №1 «Условия примера»

Будем считать, что значения

— это месяц года, а

— это месяц года, а

— выручка в этом месяце. Другими словами, выручка зависит от месяца года, а

— выручка в этом месяце. Другими словами, выручка зависит от месяца года, а

— единственный признак, от которого зависит выручка.

Пример так себе, как с точки зрения условной зависимости выручки от месяца года, так и с точки зрения количества значений — их очень мало. Однако такое упрощение позволит, что называется на пальцах, объяснить, не всегда с легкостью, усваиваемый новичками материал. А также простота чисел позволит без весомых трудозатрат, желающим, порешать пример на «бумаге».

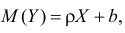

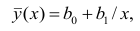

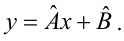

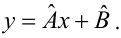

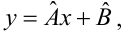

Предположим, что приведенная в примере зависимость, может быть достаточно хорошо аппроксимирована математическим уравнением линии простой (парной) регрессии вида:

где

— это месяц, в котором была получена выручка,

— это месяц, в котором была получена выручка,

— выручка, соответствующая месяцу,

— выручка, соответствующая месяцу,

и

и

— коэффициенты регрессии оцененной линии.

— коэффициенты регрессии оцененной линии.

Отметим, что коэффициент

часто называют угловым коэффициентом или градиентом оцененной линии; представляет собой величину, на которую изменится

при изменении

.

Очевидно, что наша задача в примере — подобрать в уравнении такие коэффициенты

и

, при которых отклонения наших расчетных значений выручки по месяцам от истинных ответов, т.е. значений, представленных в выборке, будут минимальны.

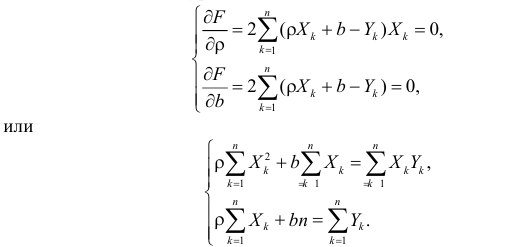

Метод наименьших квадратов

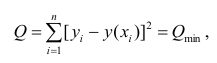

В соответствии с методом наименьших квадратов, отклонение стоит рассчитывать, возводя его в квадрат. Подобный прием позволяет избежать взаимного погашения отклонений, в том случае, если они имеют противоположные знаки. Например, если в одном случае, отклонение составляет +5 (плюс пять), а в другом -5 (минус пять), то сумма отклонений взаимно погасится и составит 0 (ноль). Можно и не возводить отклонение в квадрат, а воспользоваться свойством модуля и тогда у нас все отклонения будут положительными и будут накапливаться. Мы не будем останавливаться на этом моменте подробно, а просто обозначим, что для удобства расчетов, принято возводить отклонение в квадрат.

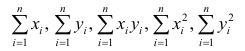

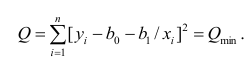

Вот так выглядит формула, с помощью которой мы определим наименьшую сумму квадратов отклонений (ошибки):

где

— это функция аппроксимации истинных ответов (то есть посчитанная нами выручка),

— это функция аппроксимации истинных ответов (то есть посчитанная нами выручка),

— это истинные ответы (предоставленная в выборке выручка),

— это индекс выборки (номер месяца, в котором происходит определение отклонения)

— это индекс выборки (номер месяца, в котором происходит определение отклонения)

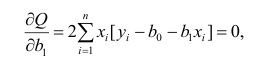

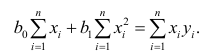

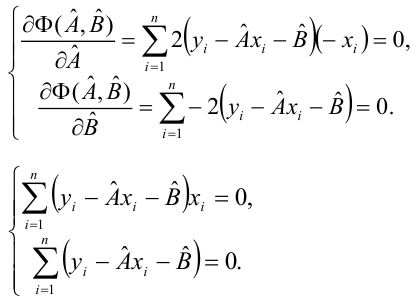

Продифференцируем функцию, определим уравнения частных производных и будем готовы перейти к аналитическому решению. Но для начала проведем небольшой экскурс о том, что такое дифференцирование и вспомним геометрический смысл производной.

Дифференцирование

Дифференцированием называется операция по нахождению производной функции.

Для чего нужна производная? Производная функции характеризует скорость изменения функции и указывает нам ее направление. Если производная в заданной точке положительна, то функция возрастает, в обратном случае — функция убывает. И чем больше значение производной по модулю, тем выше скорость изменения значений функции, а также круче угол наклона графика функции.

Например, в условиях декартовой системы координат, значение производной в точке M(0,0) равное +25 означает, что в заданной точке, при смещении значения

вправо на условную единицу, значение

возрастает на 25 условных единиц. На графике это выглядит, как достаточно крутой угол подъема значений

возрастает на 25 условных единиц. На графике это выглядит, как достаточно крутой угол подъема значений

с заданной точки.

Другой пример. Значение производной равное -0,1 означает, что при смещении

на одну условную единицу, значение

убывает всего лишь на 0,1 условную единицу. При этом, на графике функции, мы можем наблюдать едва заметный наклон вниз. Проводя аналогию с горой, то мы как будто очень медленно спускаемся по пологому склону с горы, в отличие от предыдущего примера, где нам приходилось брать очень крутые вершины:)

Таким образом, проведя дифференцирование функции

по коэффициентам

по коэффициентам

и

, определим уравнения частных производных 1-го порядка. После определения уравнений, мы получим систему из двух уравнений, решив которую мы сможем подобрать такие значения коэффициентов

и

, при которых значения соответствующих производных в заданных точках изменяются на очень и очень малую величину, а в случае с аналитическим решением не изменяются вовсе. Другими словами, функция ошибки при найденных коэффициентах достигнет минимума, так как значения частных производных в этих точках будут равны нулю.

Итак, по правилам дифференцирования уравнение частной производной 1-го порядка по коэффициенту

примет вид:

уравнение частной производной 1-го порядка по

примет вид:

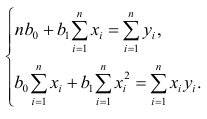

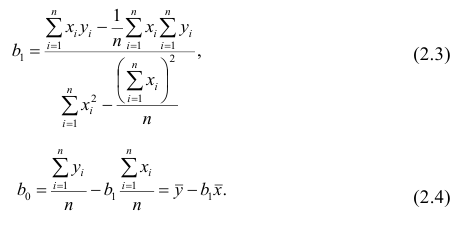

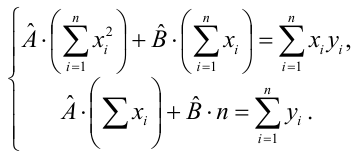

В итоге мы получили систему уравнений, которая имеет достаточно простое аналитическое решение:

begin{equation*}

begin{cases}

na + bsumlimits_{i=1}^nx_i — sumlimits_{i=1}^ny_i = 0

\

sumlimits_{i=1}^nx_i(a +bsumlimits_{i=1}^nx_i — sumlimits_{i=1}^ny_i) = 0

end{cases}

end{equation*}

Прежде чем решать уравнение, предварительно загрузим, проверим правильность загрузки и отформатируем данные.

Загрузка и форматирование данных

Необходимо отметить, что в связи с тем, что для аналитического решения, а в дальнейшем для градиентного и стохастического градиентного спуска, мы будем применять код в двух вариациях: с использованием библиотеки NumPy и без её использования, то нам потребуется соответствующее форматирование данных (см. код).

Код загрузки и обработки данных

# импортируем все нужные нам библиотеки

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import math

import pylab as pl

import random

# графики отобразим в Jupyter

%matplotlib inline

# укажем размер графиков

from pylab import rcParams

rcParams['figure.figsize'] = 12, 6

# отключим предупреждения Anaconda

import warnings

warnings.simplefilter('ignore')

# загрузим значения

table_zero = pd.read_csv('data_example.txt', header=0, sep='t')

# посмотрим информацию о таблице и на саму таблицу

print table_zero.info()

print '********************************************'

print table_zero

print '********************************************'

# подготовим данные без использования NumPy

x_us = []

[x_us.append(float(i)) for i in table_zero['x']]

print x_us

print type(x_us)

print '********************************************'

y_us = []

[y_us.append(float(i)) for i in table_zero['y']]

print y_us

print type(y_us)

print '********************************************'

# подготовим данные с использованием NumPy

x_np = table_zero[['x']].values

print x_np

print type(x_np)

print x_np.shape

print '********************************************'

y_np = table_zero[['y']].values

print y_np

print type(y_np)

print y_np.shape

print '********************************************'

Визуализация

Теперь, после того, как мы, во-первых, загрузили данные, во-вторых, проверили правильность загрузки и наконец отформатировали данные, проведем первую визуализацию. Часто для этого используют метод pairplot библиотеки Seaborn. В нашем примере, ввиду ограниченности цифр нет смысла применять библиотеку Seaborn. Мы воспользуемся обычной библиотекой Matplotlib и посмотрим только на диаграмму рассеяния.

Код диаграммы рассеяния

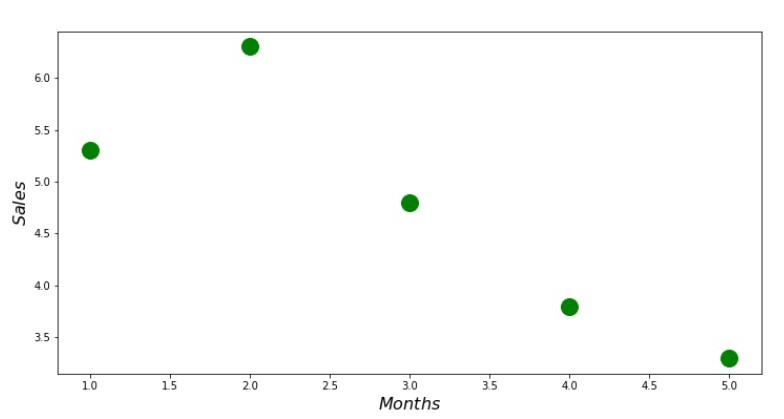

print 'График №1 "Зависимость выручки от месяца года"'

plt.plot(x_us,y_us,'o',color='green',markersize=16)

plt.xlabel('$Months$', size=16)

plt.ylabel('$Sales$', size=16)

plt.show()

График №1 «Зависимость выручки от месяца года»

Аналитическое решение

Воспользуемся самыми обычными инструментами в python и решим систему уравнений:

begin{equation*}

begin{cases}

na + bsumlimits_{i=1}^nx_i — sumlimits_{i=1}^ny_i = 0

\

sumlimits_{i=1}^nx_i(a +bsumlimits_{i=1}^nx_i — sumlimits_{i=1}^ny_i) = 0

end{cases}

end{equation*}

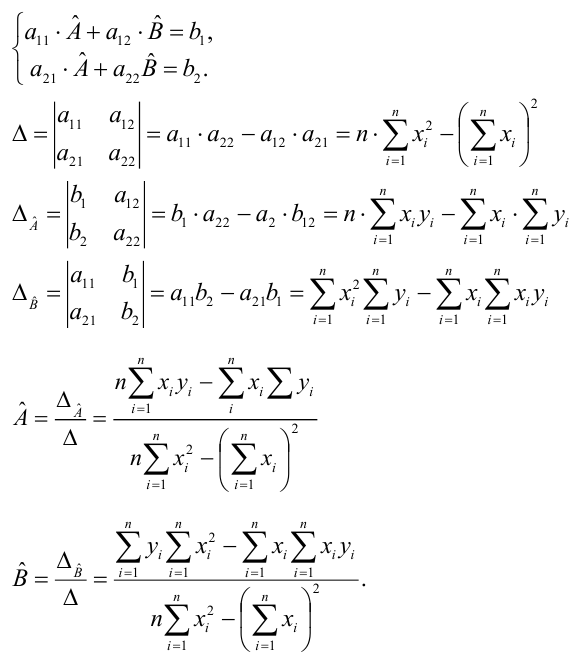

По правилу Крамера найдем общий определитель, а также определители по

и по

, после чего, разделив определитель по

на общий определитель — найдем коэффициент

, аналогично найдем коэффициент

.

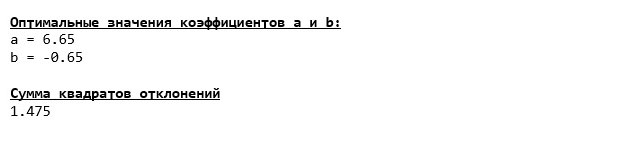

Код аналитического решения

# определим функцию для расчета коэффициентов a и b по правилу Крамера

def Kramer_method (x,y):

# сумма значений (все месяца)

sx = sum(x)

# сумма истинных ответов (выручка за весь период)

sy = sum(y)

# сумма произведения значений на истинные ответы

list_xy = []

[list_xy.append(x[i]*y[i]) for i in range(len(x))]

sxy = sum(list_xy)

# сумма квадратов значений

list_x_sq = []

[list_x_sq.append(x[i]**2) for i in range(len(x))]

sx_sq = sum(list_x_sq)

# количество значений

n = len(x)

# общий определитель

det = sx_sq*n - sx*sx

# определитель по a

det_a = sx_sq*sy - sx*sxy

# искомый параметр a

a = (det_a / det)

# определитель по b

det_b = sxy*n - sy*sx

# искомый параметр b

b = (det_b / det)

# контрольные значения (прооверка)

check1 = (n*b + a*sx - sy)

check2 = (b*sx + a*sx_sq - sxy)

return [round(a,4), round(b,4)]

# запустим функцию и запишем правильные ответы

ab_us = Kramer_method(x_us,y_us)

a_us = ab_us[0]

b_us = ab_us[1]

print '33[1m' + '33[4m' + "Оптимальные значения коэффициентов a и b:" + '33[0m'

print 'a =', a_us

print 'b =', b_us

print

# определим функцию для подсчета суммы квадратов ошибок

def errors_sq_Kramer_method(answers,x,y):

list_errors_sq = []

for i in range(len(x)):

err = (answers[0] + answers[1]*x[i] - y[i])**2

list_errors_sq.append(err)

return sum(list_errors_sq)

# запустим функцию и запишем значение ошибки

error_sq = errors_sq_Kramer_method(ab_us,x_us,y_us)

print '33[1m' + '33[4m' + "Сумма квадратов отклонений" + '33[0m'

print error_sq

print

# замерим время расчета

# print '33[1m' + '33[4m' + "Время выполнения расчета суммы квадратов отклонений:" + '33[0m'

# % timeit error_sq = errors_sq_Kramer_method(ab,x_us,y_us)

Вот, что у нас получилось:

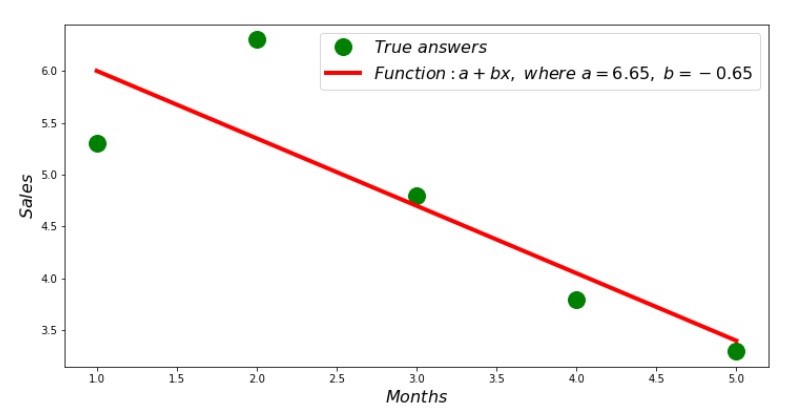

Итак, значения коэффициентов найдены, сумма квадратов отклонений установлена. Нарисуем на гистограмме рассеяния прямую линию в соответствии с найденными коэффициентами.

Код линии регрессии

# определим функцию для формирования массива рассчетных значений выручки

def sales_count(ab,x,y):

line_answers = []

[line_answers.append(ab[0]+ab[1]*x[i]) for i in range(len(x))]

return line_answers

# построим графики

print 'Грфик№2 "Правильные и расчетные ответы"'

plt.plot(x_us,y_us,'o',color='green',markersize=16, label = '$True$ $answers$')

plt.plot(x_us, sales_count(ab_us,x_us,y_us), color='red',lw=4,

label='$Function: a + bx,$ $where$ $a='+str(round(ab_us[0],2))+',$ $b='+str(round(ab_us[1],2))+'$')

plt.xlabel('$Months$', size=16)

plt.ylabel('$Sales$', size=16)

plt.legend(loc=1, prop={'size': 16})

plt.show()

График №2 «Правильные и расчетные ответы»

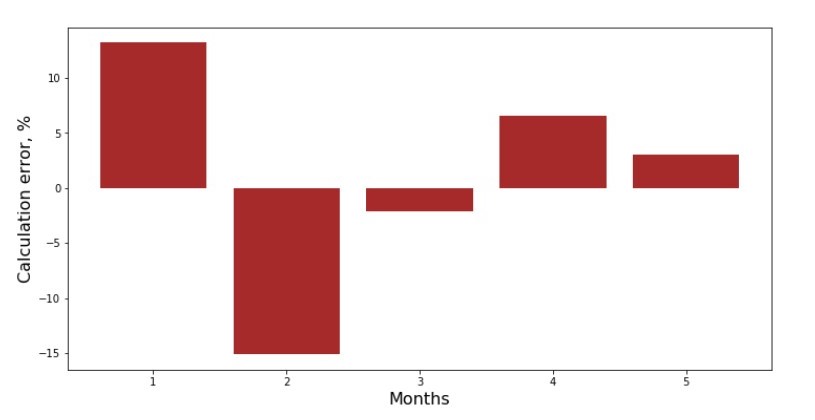

Можно посмотреть на график отклонений за каждый месяц. В нашем случае, какой-либо значимой практической ценности мы из него не вынесем, но удовлетворим любопытство в том, насколько хорошо, уравнение простой линейной регрессии характеризует зависимость выручки от месяца года.

Код графика отклонений

# определим функцию для формирования массива отклонений в процентах

def error_per_month(ab,x,y):

sales_c = sales_count(ab,x,y)

errors_percent = []

for i in range(len(x)):

errors_percent.append(100*(sales_c[i]-y[i])/y[i])

return errors_percent

# построим график

print 'График№3 "Отклонения по-месячно, %"'

plt.gca().bar(x_us, error_per_month(ab_us,x_us,y_us), color='brown')

plt.xlabel('Months', size=16)

plt.ylabel('Calculation error, %', size=16)

plt.show()

График №3 «Отклонения, %»

Не идеально, но нашу задачу мы выполнили.

Напишем функцию, которая для определения коэффициентов

и

использует библиотеку NumPy, точнее — напишем две функции: одну с использованием псевдообратной матрицы (не рекомендуется на практике, так как процесс вычислительно сложный и нестабильный), другую с использованием матричного уравнения.

Код аналитического решения (NumPy)

# для начала добавим столбец с не изменяющимся значением в 1.

# Данный столбец нужен для того, чтобы не обрабатывать отдельно коэффицент a

vector_1 = np.ones((x_np.shape[0],1))

x_np = table_zero[['x']].values # на всякий случай приведем в первичный формат вектор x_np

x_np = np.hstack((vector_1,x_np))

# проверим то, что все сделали правильно

print vector_1[0:3]

print x_np[0:3]

print '***************************************'

print

# напишем функцию, которая определяет значения коэффициентов a и b с использованием псевдообратной матрицы

def pseudoinverse_matrix(X, y):

# задаем явный формат матрицы признаков

X = np.matrix(X)

# определяем транспонированную матрицу

XT = X.T

# определяем квадратную матрицу

XTX = XT*X

# определяем псевдообратную матрицу

inv = np.linalg.pinv(XTX)

# задаем явный формат матрицы ответов

y = np.matrix(y)

# находим вектор весов

return (inv*XT)*y

# запустим функцию

ab_np = pseudoinverse_matrix(x_np, y_np)

print ab_np

print '***************************************'

print

# напишем функцию, которая использует для решения матричное уравнение

def matrix_equation(X,y):

a = np.dot(X.T, X)

b = np.dot(X.T, y)

return np.linalg.solve(a, b)

# запустим функцию

ab_np = matrix_equation(x_np,y_np)

print ab_np

Сравним время, которое было затрачено на определение коэффициентов

и

, в соответствии с 3-мя представленными способами.

Код для вычисления времени расчетов

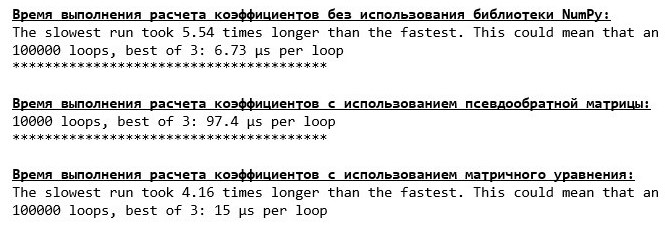

print '33[1m' + '33[4m' + "Время выполнения расчета коэффициентов без использования библиотеки NumPy:" + '33[0m'

% timeit ab_us = Kramer_method(x_us,y_us)

print '***************************************'

print

print '33[1m' + '33[4m' + "Время выполнения расчета коэффициентов с использованием псевдообратной матрицы:" + '33[0m'

%timeit ab_np = pseudoinverse_matrix(x_np, y_np)

print '***************************************'

print

print '33[1m' + '33[4m' + "Время выполнения расчета коэффициентов с использованием матричного уравнения:" + '33[0m'

%timeit ab_np = matrix_equation(x_np, y_np)

На небольшом количестве данных, вперед выходит «самописная» функция, которая находит коэффициенты методом Крамера.

Теперь можно перейти к другим способам нахождения коэффициентов

и

.

Градиентный спуск

Для начала определим, что такое градиент. По-простому, градиент — это отрезок, который указывает направление максимального роста функции. По аналогии с подъемом в гору, то куда смотрит градиент, там и есть самый крутой подъем к вершине горы. Развивая пример с горой, вспоминаем, что на самом деле нам нужен самый крутой спуск, чтобы как можно быстрее достичь низины, то есть минимума — места где функция не возрастает и не убывает. В этом месте производная будет равна нулю. Следовательно, нам нужен не градиент, а антиградиент. Для нахождения антиградиента нужно всего лишь умножить градиент на -1 (минус один).

Обратим внимание на то, что функция может иметь несколько минимумов, и опустившись в один из них по предложенному далее алгоритму, мы не сможем найти другой минимум, который возможно находится ниже найденного. Расслабимся, нам это не грозит! В нашем случае мы имеем дело с единственным минимумом, так как наша функция

на графике представляет собой обычную параболу. А как мы все должны прекрасно знать из школьного курса математики — у параболы существует только один минимум.

на графике представляет собой обычную параболу. А как мы все должны прекрасно знать из школьного курса математики — у параболы существует только один минимум.

После того, как мы выяснили для чего нам потребовался градиент, а также то, что градиент — это отрезок, то есть вектор с заданными координатами, которые как раз являются теми самыми коэффициентами

и

мы можем реализовать градиентный спуск.

Перед запуском, предлагаю прочитать буквально несколько предложений об алгоритме спуска:

- Определяем псевдослучайным образом координаты коэффициентов

и . В нашем примере, мы будем определять коэффициенты вблизи нуля. Это является распространённой практикой, однако для каждого случая может быть предусмотрена своя практика.

и . В нашем примере, мы будем определять коэффициенты вблизи нуля. Это является распространённой практикой, однако для каждого случая может быть предусмотрена своя практика. - От координаты вычитаем значение частной производной 1-го порядка в точке . Так, если производная будет положительная, то функция возрастает. Следовательно, отнимая значение производной, мы будем двигаться в обратную сторону роста, то есть в сторону спуска. Если производная отрицательна, значит функция в этой точке убывает и отнимая значение производной мы двигаемся в сторону спуска.

- Проводим аналогичную операцию с координатой : вычитаем значение частной производной в точке .

- Для того, чтобы не перескочить минимум и не улететь в далекий космос, необходимо установить размер шага в сторону спуска. В общем и целом, можно написать целую статью о том, как правильнее установить шаг и как его менять в процессе спуска, чтобы снизить затраты на вычисления. Но сейчас перед нами несколько иная задача, и мы научным методом «тыка» или как говорят в простонародье, эмпирическим путем, установим размер шага.

- После того, как мы из заданных координат и вычли значения производных, получаем новые координаты и . Делаем следующий шаг (вычитание), уже из рассчитанных координат. И так цикл запускается вновь и вновь, до тех пор, пока не будет достигнута требуемая сходимость.

Все! Теперь мы готовы отправиться на поиски самого глубокого ущелья Марианской впадины. Приступаем.

Код для градиентного спуска

# напишем функцию градиентного спуска без использования библиотеки NumPy.

# Функция на вход принимает диапазоны значений x,y, длину шага (по умолчанию=0,1), допустимую погрешность(tolerance)

def gradient_descent_usual(x_us,y_us,l=0.1,tolerance=0.000000000001):

# сумма значений (все месяца)

sx = sum(x_us)

# сумма истинных ответов (выручка за весь период)

sy = sum(y_us)

# сумма произведения значений на истинные ответы

list_xy = []

[list_xy.append(x_us[i]*y_us[i]) for i in range(len(x_us))]

sxy = sum(list_xy)

# сумма квадратов значений

list_x_sq = []

[list_x_sq.append(x_us[i]**2) for i in range(len(x_us))]

sx_sq = sum(list_x_sq)

# количество значений

num = len(x_us)

# начальные значения коэффициентов, определенные псевдослучайным образом

a = float(random.uniform(-0.5, 0.5))

b = float(random.uniform(-0.5, 0.5))

# создаем массив с ошибками, для старта используем значения 1 и 0

# после завершения спуска стартовые значения удалим

errors = [1,0]

# запускаем цикл спуска

# цикл работает до тех пор, пока отклонение последней ошибки суммы квадратов от предыдущей, не будет меньше tolerance

while abs(errors[-1]-errors[-2]) > tolerance:

a_step = a - l*(num*a + b*sx - sy)/num

b_step = b - l*(a*sx + b*sx_sq - sxy)/num

a = a_step

b = b_step

ab = [a,b]

errors.append(errors_sq_Kramer_method(ab,x_us,y_us))

return (ab),(errors[2:])

# запишем массив значений

list_parametres_gradient_descence = gradient_descent_usual(x_us,y_us,l=0.1,tolerance=0.000000000001)

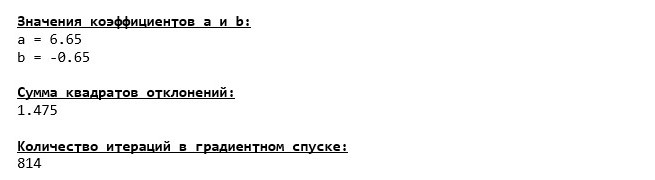

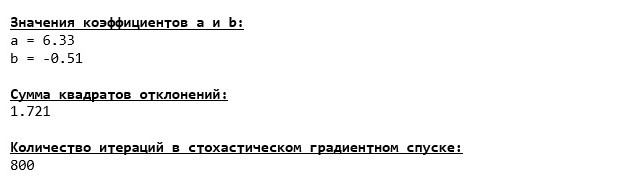

print '33[1m' + '33[4m' + "Значения коэффициентов a и b:" + '33[0m'

print 'a =', round(list_parametres_gradient_descence[0][0],3)

print 'b =', round(list_parametres_gradient_descence[0][1],3)

print

print '33[1m' + '33[4m' + "Сумма квадратов отклонений:" + '33[0m'

print round(list_parametres_gradient_descence[1][-1],3)

print

print '33[1m' + '33[4m' + "Количество итераций в градиентном спуске:" + '33[0m'

print len(list_parametres_gradient_descence[1])

print

Мы погрузились на самое дно Марианской впадины и там обнаружили все те же значения коэффициентов

и

, что собственно и следовало ожидать.

Совершим еще одно погружение, только на этот раз, начинкой нашего глубоководного аппарата будут иные технологии, а именно библиотека NumPy.

Код для градиентного спуска (NumPy)

# перед тем определить функцию для градиентного спуска с использованием библиотеки NumPy,

# напишем функцию определения суммы квадратов отклонений также с использованием NumPy

def error_square_numpy(ab,x_np,y_np):

y_pred = np.dot(x_np,ab)

error = y_pred - y_np

return sum((error)**2)

# напишем функцию градиентного спуска с использованием библиотеки NumPy.

# Функция на вход принимает диапазоны значений x,y, длину шага (по умолчанию=0,1), допустимую погрешность(tolerance)

def gradient_descent_numpy(x_np,y_np,l=0.1,tolerance=0.000000000001):

# сумма значений (все месяца)

sx = float(sum(x_np[:,1]))

# сумма истинных ответов (выручка за весь период)

sy = float(sum(y_np))

# сумма произведения значений на истинные ответы

sxy = x_np*y_np

sxy = float(sum(sxy[:,1]))

# сумма квадратов значений

sx_sq = float(sum(x_np[:,1]**2))

# количество значений

num = float(x_np.shape[0])

# начальные значения коэффициентов, определенные псевдослучайным образом

a = float(random.uniform(-0.5, 0.5))

b = float(random.uniform(-0.5, 0.5))

# создаем массив с ошибками, для старта используем значения 1 и 0

# после завершения спуска стартовые значения удалим

errors = [1,0]

# запускаем цикл спуска

# цикл работает до тех пор, пока отклонение последней ошибки суммы квадратов от предыдущей, не будет меньше tolerance

while abs(errors[-1]-errors[-2]) > tolerance:

a_step = a - l*(num*a + b*sx - sy)/num

b_step = b - l*(a*sx + b*sx_sq - sxy)/num

a = a_step

b = b_step

ab = np.array([[a],[b]])

errors.append(error_square_numpy(ab,x_np,y_np))

return (ab),(errors[2:])

# запишем массив значений

list_parametres_gradient_descence = gradient_descent_numpy(x_np,y_np,l=0.1,tolerance=0.000000000001)

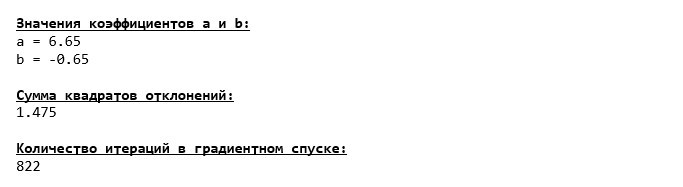

print '33[1m' + '33[4m' + "Значения коэффициентов a и b:" + '33[0m'

print 'a =', round(list_parametres_gradient_descence[0][0],3)

print 'b =', round(list_parametres_gradient_descence[0][1],3)

print

print '33[1m' + '33[4m' + "Сумма квадратов отклонений:" + '33[0m'

print round(list_parametres_gradient_descence[1][-1],3)

print

print '33[1m' + '33[4m' + "Количество итераций в градиентном спуске:" + '33[0m'

print len(list_parametres_gradient_descence[1])

print

Значения коэффициентов

и

неизменны.

Посмотрим на то, как изменялась ошибка при градиентном спуске, то есть как изменялась сумма квадратов отклонений с каждым шагом.

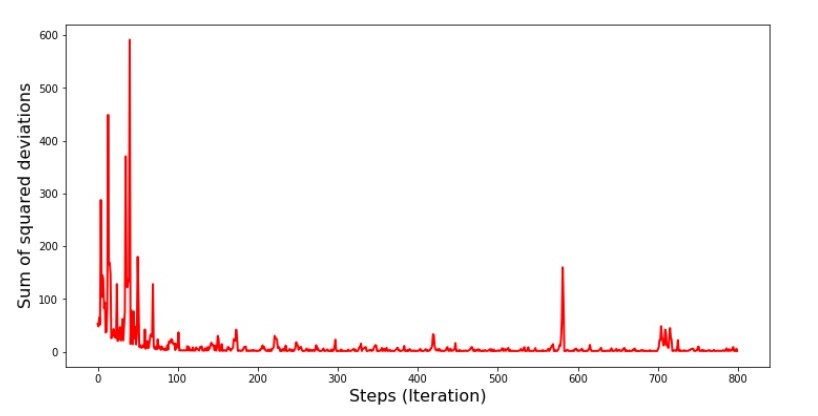

Код для графика сумм квадратов отклонений

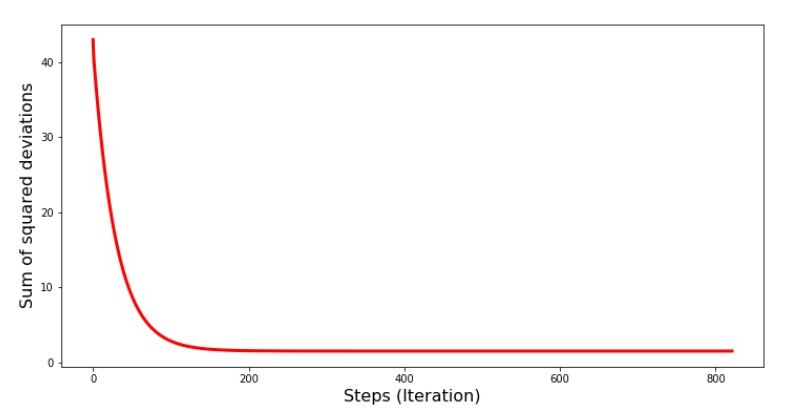

print 'График№4 "Сумма квадратов отклонений по-шагово"'

plt.plot(range(len(list_parametres_gradient_descence[1])), list_parametres_gradient_descence[1], color='red', lw=3)

plt.xlabel('Steps (Iteration)', size=16)

plt.ylabel('Sum of squared deviations', size=16)

plt.show()

График №4 «Сумма квадратов отклонений при градиентном спуске»

На графике мы видим, что с каждым шагом ошибка уменьшается, а спустя какое-то количество итераций наблюдаем практически горизонтальную линию.

Напоследок оценим разницу во времени исполнения кода:

Код для определения времени вычисления градиентного спуска

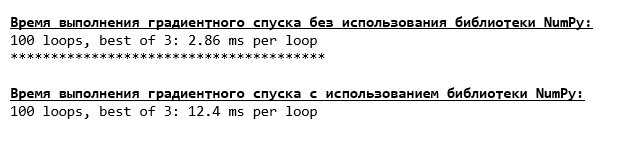

print '33[1m' + '33[4m' + "Время выполнения градиентного спуска без использования библиотеки NumPy:" + '33[0m'

%timeit list_parametres_gradient_descence = gradient_descent_usual(x_us,y_us,l=0.1,tolerance=0.000000000001)

print '***************************************'

print

print '33[1m' + '33[4m' + "Время выполнения градиентного спуска с использованием библиотеки NumPy:" + '33[0m'

%timeit list_parametres_gradient_descence = gradient_descent_numpy(x_np,y_np,l=0.1,tolerance=0.000000000001)

Возможно мы делаем что-то не то, но опять простая «самописная» функция, которая не использует библиотеку NumPy опережает по времени выполнения расчетов функцию, использующую библиотеку NumPy.

Но мы не стоим на месте, а двигаемся в сторону изучения еще одного увлекательного способа решения уравнения простой линейной регрессии. Встречайте!

Стохастический градиентный спуск

Для того, чтобы быстрее понять принцип работы стохастического градиентного спуска, лучше определить его отличия от обычного градиентного спуска. Мы, в случае с градиентным спуском, в уравнениях производных от

и

использовали суммы значений всех признаков и истинных ответов, имеющихся в выборке (то есть суммы всех

и

). В стохастическом градиентном спуске мы не будем использовать все значения, имеющиеся в выборке, а вместо этого, псевдослучайным образом выберем так называемый индекс выборки и используем его значения.

Например, если индекс определился за номером 3 (три), то мы берем значения

и

и

, далее подставляем значения в уравнения производных и определяем новые координаты. Затем, определив координаты, мы опять псевдослучайным образом определяем индекс выборки, подставляем значения, соответствующие индексу в уравнения частных производных, по новому определяем координаты

, далее подставляем значения в уравнения производных и определяем новые координаты. Затем, определив координаты, мы опять псевдослучайным образом определяем индекс выборки, подставляем значения, соответствующие индексу в уравнения частных производных, по новому определяем координаты

и

и т.д. до

позеленения

сходимости. На первый взгляд, может показаться, как это вообще может работать, однако работает. Правда стоит отметить, что не с каждым шагом уменьшается ошибка, но тенденция безусловно имеется.

Каковы преимущества стохастического градиентного спуска перед обычным? В случае, если у нас размер выборки очень велик и измеряется десятками тысяч значений, то значительно проще обработать, допустим случайную тысячу из них, нежели всю выборку. Вот в этом случае и запускается стохастический градиентный спуск. В нашем случае мы конечно же большой разницы не заметим.

Смотрим код.

Код для стохастического градиентного спуска

# определим функцию стох.град.шага

def stoch_grad_step_usual(vector_init, x_us, ind, y_us, l):

# выбираем значение икс, которое соответствует случайному значению параметра ind

# (см.ф-цию stoch_grad_descent_usual)

x = x_us[ind]

# рассчитывыаем значение y (выручку), которая соответствует выбранному значению x

y_pred = vector_init[0] + vector_init[1]*x_us[ind]

# вычисляем ошибку расчетной выручки относительно представленной в выборке

error = y_pred - y_us[ind]

# определяем первую координату градиента ab

grad_a = error

# определяем вторую координату ab

grad_b = x_us[ind]*error

# вычисляем новый вектор коэффициентов

vector_new = [vector_init[0]-l*grad_a, vector_init[1]-l*grad_b]

return vector_new

# определим функцию стох.град.спуска

def stoch_grad_descent_usual(x_us, y_us, l=0.1, steps = 800):

# для самого начала работы функции зададим начальные значения коэффициентов

vector_init = [float(random.uniform(-0.5, 0.5)), float(random.uniform(-0.5, 0.5))]

errors = []

# запустим цикл спуска

# цикл расчитан на определенное количество шагов (steps)

for i in range(steps):

ind = random.choice(range(len(x_us)))

new_vector = stoch_grad_step_usual(vector_init, x_us, ind, y_us, l)

vector_init = new_vector

errors.append(errors_sq_Kramer_method(vector_init,x_us,y_us))

return (vector_init),(errors)

# запишем массив значений

list_parametres_stoch_gradient_descence = stoch_grad_descent_usual(x_us, y_us, l=0.1, steps = 800)

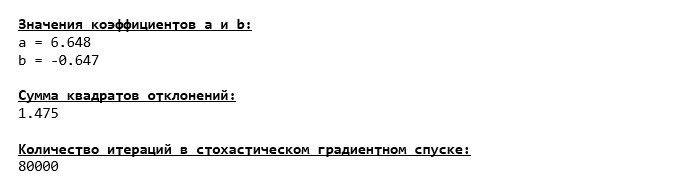

print '33[1m' + '33[4m' + "Значения коэффициентов a и b:" + '33[0m'

print 'a =', round(list_parametres_stoch_gradient_descence[0][0],3)

print 'b =', round(list_parametres_stoch_gradient_descence[0][1],3)

print

print '33[1m' + '33[4m' + "Сумма квадратов отклонений:" + '33[0m'

print round(list_parametres_stoch_gradient_descence[1][-1],3)

print

print '33[1m' + '33[4m' + "Количество итераций в стохастическом градиентном спуске:" + '33[0m'

print len(list_parametres_stoch_gradient_descence[1])

Смотрим внимательно на коэффициенты и ловим себя на вопросе «Как же так?». У нас получились другие значения коэффициентов

и

. Может быть стохастический градиентный спуск нашел более оптимальные параметры уравнения? Увы, нет. Достаточно посмотреть на сумму квадратов отклонений и увидеть, что при новых значениях коэффициентов, ошибка больше. Не спешим отчаиваться. Построим график изменения ошибки.

Код для графика суммы квадратов отклонений при стохастическом градиентном спуске

print 'График №5 "Сумма квадратов отклонений по-шагово"'

plt.plot(range(len(list_parametres_stoch_gradient_descence[1])), list_parametres_stoch_gradient_descence[1], color='red', lw=2)

plt.xlabel('Steps (Iteration)', size=16)

plt.ylabel('Sum of squared deviations', size=16)

plt.show()

График №5 «Сумма квадратов отклонений при стохастическом градиентном спуске»

Посмотрев на график, все становится на свои места и сейчас мы все исправим.

Итак, что же произошло? Произошло следующее. Когда мы выбираем случайным образом месяц, то именно для выбранного месяца наш алгоритм стремится уменьшить ошибку в расчете выручки. Затем выбираем другой месяц и повторяем расчет, но ошибку уменьшаем уже для второго выбранного месяца. А теперь вспомним, что у нас первые два месяца существенно отклоняются от линии уравнения простой линейной регрессии. Это значит, что когда выбирается любой из этих двух месяцев, то уменьшая ошибку каждого из них, наш алгоритм серьезно увеличивает ошибку по всей выборке. Так что же делать? Ответ простой: надо уменьшить шаг спуска. Ведь уменьшив шаг спуска, ошибка так же перестанет «скакать» то вверх, то вниз. Вернее, ошибка «скакать» не перестанет, но будет это делать не так прытко:) Проверим.

Код для запуска SGD с меньшим шагом

# запустим функцию, уменьшив шаг в 100 раз и увеличив количество шагов соответсвующе

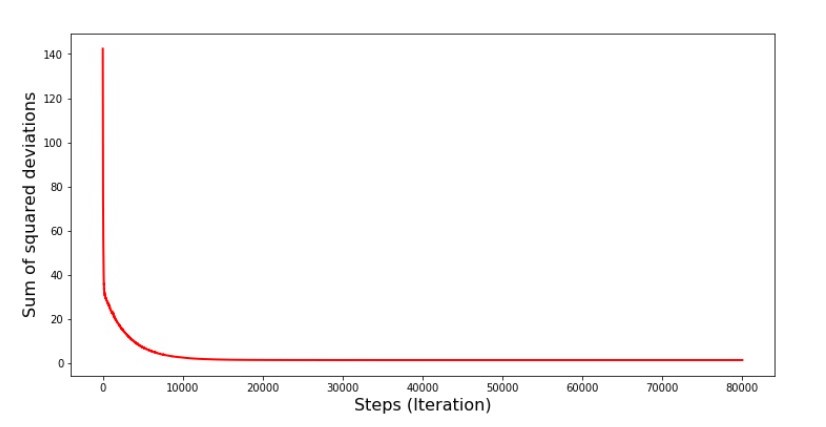

list_parametres_stoch_gradient_descence = stoch_grad_descent_usual(x_us, y_us, l=0.001, steps = 80000)

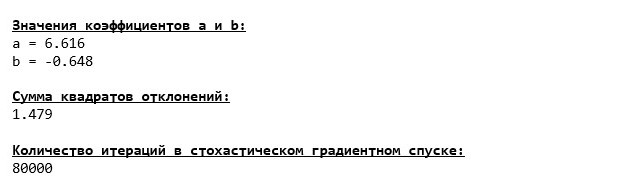

print '33[1m' + '33[4m' + "Значения коэффициентов a и b:" + '33[0m'

print 'a =', round(list_parametres_stoch_gradient_descence[0][0],3)

print 'b =', round(list_parametres_stoch_gradient_descence[0][1],3)

print

print '33[1m' + '33[4m' + "Сумма квадратов отклонений:" + '33[0m'

print round(list_parametres_stoch_gradient_descence[1][-1],3)

print

print '33[1m' + '33[4m' + "Количество итераций в стохастическом градиентном спуске:" + '33[0m'

print len(list_parametres_stoch_gradient_descence[1])

print 'График №6 "Сумма квадратов отклонений по-шагово"'

plt.plot(range(len(list_parametres_stoch_gradient_descence[1])), list_parametres_stoch_gradient_descence[1], color='red', lw=2)

plt.xlabel('Steps (Iteration)', size=16)

plt.ylabel('Sum of squared deviations', size=16)

plt.show()

График №6 «Сумма квадратов отклонений при стохастическом градиентном спуске (80 тыс. шагов)»

Значения коэффициентов улучшились, но все равно не идеальны. Гипотетически это можно поправить таким образом. Выбираем, например, на последних 1000 итерациях значения коэффициентов, с которыми была допущена минимальная ошибка. Правда нам для этого придется записывать еще и сами значения коэффициентов. Мы не будем этого делать, а лучше обратим внимание на график. Он выглядит гладким, и ошибка как будто уменьшается равномерно. На самом деле это не так. Посмотрим на первые 1000 итераций и сравним их с последними.

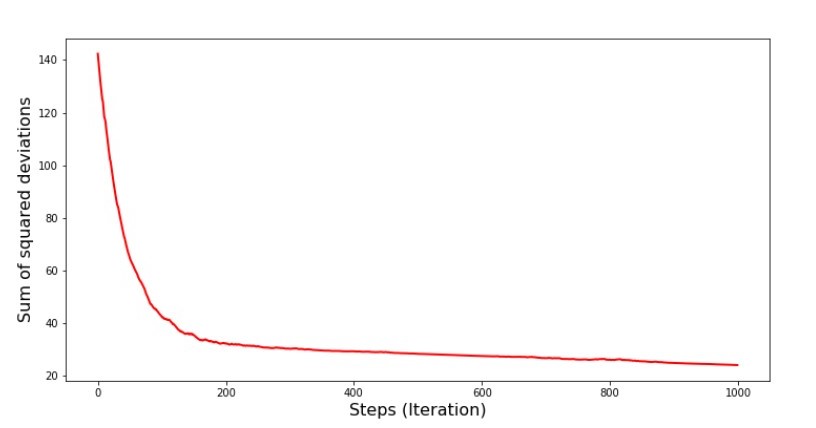

Код для графика SGD (первые 1000 шагов)

print 'График №7 "Сумма квадратов отклонений по-шагово. Первые 1000 итераций"'

plt.plot(range(len(list_parametres_stoch_gradient_descence[1][:1000])),

list_parametres_stoch_gradient_descence[1][:1000], color='red', lw=2)

plt.xlabel('Steps (Iteration)', size=16)

plt.ylabel('Sum of squared deviations', size=16)

plt.show()

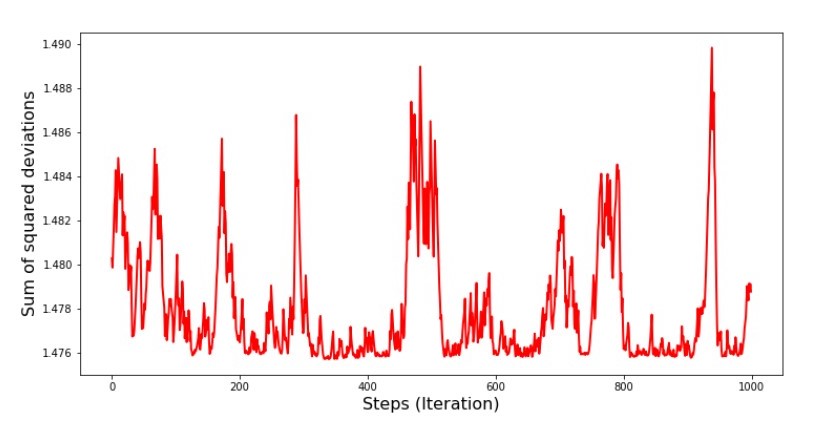

print 'График №7 "Сумма квадратов отклонений по-шагово. Последние 1000 итераций"'

plt.plot(range(len(list_parametres_stoch_gradient_descence[1][-1000:])),

list_parametres_stoch_gradient_descence[1][-1000:], color='red', lw=2)

plt.xlabel('Steps (Iteration)', size=16)

plt.ylabel('Sum of squared deviations', size=16)

plt.show()

График №7 «Сумма квадратов отклонений SGD (первые 1000 шагов)»

График №8 «Сумма квадратов отклонений SGD (последние 1000 шагов)»

В самом начале спуска мы наблюдаем достаточно равномерное и крутое уменьшение ошибки. На последних итерациях мы видим, что ошибка ходит вокруг да около значения в 1,475 и в некоторые моменты даже равняется этому оптимальному значению, но потом все равно уходит ввысь… Повторюсь, можно записывать значения коэффициентов

и

, а потом выбрать те, при которых ошибка минимальна. Однако у нас возникла проблема посерьезнее: нам пришлось сделать 80 тыс. шагов (см. код), чтобы получить значения, близкие к оптимальным. А это, уже противоречит идее об экономии времени вычислений при стохастическом градиентном спуске относительно градиентного. Что можно поправить и улучшить? Не трудно заметить, что на первых итерациях мы уверенно идем вниз и, следовательно, нам стоит оставить большой шаг на первых итерациях и по мере продвижения вперед шаг уменьшать. Мы не будем этого делать в этой статье — она и так уже затянулась. Желающие могут и сами подумать, как это сделать, это не сложно

Теперь выполним стохастический градиентный спуск, используя библиотеку NumPy (и не будем спотыкаться о камни, которые мы выявили раннее)

Код для стохастического градиентного спуска (NumPy)

# для начала напишем функцию градиентного шага

def stoch_grad_step_numpy(vector_init, X, ind, y, l):

x = X[ind]

y_pred = np.dot(x,vector_init)

err = y_pred - y[ind]

grad_a = err

grad_b = x[1]*err

return vector_init - l*np.array([grad_a, grad_b])

# определим функцию стохастического градиентного спуска

def stoch_grad_descent_numpy(X, y, l=0.1, steps = 800):

vector_init = np.array([[np.random.randint(X.shape[0])], [np.random.randint(X.shape[0])]])

errors = []

for i in range(steps):

ind = np.random.randint(X.shape[0])

new_vector = stoch_grad_step_numpy(vector_init, X, ind, y, l)

vector_init = new_vector

errors.append(error_square_numpy(vector_init,X,y))

return (vector_init), (errors)

# запишем массив значений

list_parametres_stoch_gradient_descence = stoch_grad_descent_numpy(x_np, y_np, l=0.001, steps = 80000)

print '33[1m' + '33[4m' + "Значения коэффициентов a и b:" + '33[0m'

print 'a =', round(list_parametres_stoch_gradient_descence[0][0],3)

print 'b =', round(list_parametres_stoch_gradient_descence[0][1],3)

print

print '33[1m' + '33[4m' + "Сумма квадратов отклонений:" + '33[0m'

print round(list_parametres_stoch_gradient_descence[1][-1],3)

print

print '33[1m' + '33[4m' + "Количество итераций в стохастическом градиентном спуске:" + '33[0m'

print len(list_parametres_stoch_gradient_descence[1])

print

Значения получились почти такими же, как и при спуске без использования NumPy. Впрочем, это логично.

Узнаем сколько же времени занимали у нас стохастические градиентные спуски.

Код для определения времени вычисления SGD (80 тыс. шагов)

print '33[1m' + '33[4m' +

"Время выполнения стохастического градиентного спуска без использования библиотеки NumPy:"

+ '33[0m'

%timeit list_parametres_stoch_gradient_descence = stoch_grad_descent_usual(x_us, y_us, l=0.001, steps = 80000)

print '***************************************'

print

print '33[1m' + '33[4m' +

"Время выполнения стохастического градиентного спуска с использованием библиотеки NumPy:"

+ '33[0m'

%timeit list_parametres_stoch_gradient_descence = stoch_grad_descent_numpy(x_np, y_np, l=0.001, steps = 80000)

Чем дальше в лес, тем темнее тучи: опять «самописная» формула показывает лучший результат. Все это наводит на мысли о том, что должны существовать еще более тонкие способы использования библиотеки NumPy, которые действительно ускоряют операции вычислений. В этой статье мы о них уже не узнаем. Будет о чем подумать на досуге:)

Резюмируем

Перед тем как резюмировать, хотелось бы ответить на вопрос, который скорее всего, возник у нашего дорогого читателя. Для чего, собственно, такие «мучения» со спусками, зачем нам ходить по горе вверх и вниз (преимущественно вниз), чтобы найти заветную низину, если в наших руках такой мощный и простой прибор, в виде аналитического решения, который мгновенно телепортирует нас в нужное место?

Ответ на этот вопрос лежит на поверхности. Сейчас мы разбирали очень простой пример, в котором истинный ответ

зависит от одного признака

. В жизни такое встретишь не часто, поэтому представим, что у нас признаков 2, 30, 50 или более. Добавим к этому тысячи, а то и десятки тысяч значений для каждого признака. В этом случае аналитическое решение может не выдержать испытания и дать сбой. В свою очередь градиентный спуск и его вариации будут медленно, но верно приближать нас к цели — минимуму функции. А на счет скорости не волнуйтесь — мы наверняка еще разберем способы, которые позволят нам задавать и регулировать длину шага (то есть скорость).

А теперь собственно краткое резюме.

Во-первых, надеюсь, что изложенный в статье материал, поможет начинающим «дата сайнтистам» в понимании того, как решать уравнения простой (и не только) линейной регрессии.

Во-вторых, мы рассмотрели несколько способов решения уравнения. Теперь, в зависимости от ситуации, мы можем выбрать тот, который лучше всего подходит для решения поставленной задачи.

В-третьих, мы увидели силу дополнительных настроек, а именно длины шага градиентного спуска. Этим параметром нельзя пренебрегать. Как было подмечено выше, с целью сокращения затрат на проведение вычислений, длину шага стоит изменять по ходу спуска.

В-четвертых, в нашем случае, «самописные» функции показали лучший временной результат вычислений. Вероятно, это связано с не самым профессиональным применением возможностей библиотеки NumPy. Но как бы то ни было, вывод напрашивается следующий. С одной стороны, иногда стоит подвергать сомнению устоявшиеся мнения, а с другой — не всегда стоит все усложнять — наоборот иногда эффективнее оказывается более простой способ решения задачи. А так как цель у нас была разобрать три подхода в решении уравнения простой линейной регрессии, то использование «самописных» функций нам вполне хватило.

Предыдущая работа автора — «Исследуем утверждение центральной предельной теоремы с помощью экспоненциального распределения»

Следующая работа автора — «Приводим уравнение линейной регрессии в матричный вид»

Литература (или что-то вроде того)

1. Линейная регрессия

http://statistica.ru/theory/osnovy-lineynoy-regressii/

2. Метод наименьших квадратов

mathprofi.ru/metod_naimenshih_kvadratov.html

3. Производная

www.mathprofi.ru/chastnye_proizvodnye_primery.html

4. Градиент

mathprofi.ru/proizvodnaja_po_napravleniju_i_gradient.html

5. Градиентный спуск

habr.com/ru/post/471458

habr.com/ru/post/307312

artemarakcheev.com//2017-12-31/linear_regression

6. Библиотека NumPy

docs.scipy.org/doc/numpy-1.10.1/reference/generated/numpy.linalg.solve.html

docs.scipy.org/doc/numpy-1.10.0/reference/generated/numpy.linalg.pinv.html

pythonworld.ru/numpy/2.html

“Теоретическая

кривая никогда не проходит в точности

через все точки, полученные в результате

измерений…” В. Фукс [1975].

Рассчитать уравнение регрессии не

представляет особой сложности, особенно

при наличии компьютера с установленным

табличным процессором Microsoft Excel, или

любого другого пакета статистических

программ. Основные методологические

трудности возникают в ходе проверки

выполнения априорных предпосылок

регрессионного анализа и последующей

оценки адекватности полученного

уравнения.

Парная

(однофакторная) регрессия является

частным случаем множественной регрессии.

Схематически модель множественной

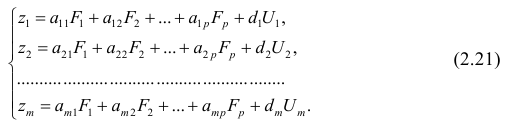

регрессии записывается в виде:

![]() ,

,

где y

– результативный экономический

показатель, x1,

x2,

…,xn

– входные

факторы.

Множественная регрессия широко

используется в решении проблем спроса,

доходности акций, при изучении функций

издержек производства, в макроэкономических

расчетах и при решении других вопросов

в различных экономических сферах. В

настоящее время множественная регрессия

– один из наиболее распространенных

методов в эконометрике.

Основная

цель множественной регрессии –

построение модели с большим числом

факторов и определение влияния каждого

из них в отдельности, а также совокупное

их воздействие на моделируемый показатель

y.

Построение уравнения множественной

регрессии начинается с решения вопроса

о спецификации модели (выбор факторов,

вида уравнения и др.)

Отбор факторов регрессионной модели.

Факторы, включаемые в модель

множественной регрессии, должны отвечать

следующим требованиям:

-

должны быть

количественно измеримы; -

не

должны быть интеркоррелированы1

или находится в функциональной

зависимости; -

в

одну модель нельзя включать совокупный

фактор и образующие его частные факторы,

что может привести к неоправданному

увеличенному их влияние на зависимый

показатель, к искажению реальной

действительности; -

количество

включаемых в модель факторов не должно

превышать одной трети числа наблюдений

в выборке.

Отбор

факторов для регрессионной модели

обычно осуществляется в две стадии: на

первой подбираются факторы, исходя из

сущности проблемы; на второй – на основе

матрицы показателей корреляции определяют

t

— статистики для параметров регрессии.

Коэффициенты

интеркорреляции позволяют исключать

из модели дублирующие факторы. Считается,

что две переменные явно коллинеарны,

т.е. находятся между собой в линейной

зависимости, если коэффициент

интеркорреляции

![]() .

.

Из двух явно коллинеарных факторов, из

уравнения регрессии рекомендуется

исключить один. Предпочтение при этом

отдается тому фактору, который при

достаточно тесной связи с результатом

имеет наименьшую тесноту связи с другими

факторами.

Пример.

для

зависимости![]()

в таблице 12 задана матрица парных

коэффициентов корреляции.

Т а б л и ц а 12

-

y

x1

x2

x3

y

1

x1

0,8

1

x2

0,7

0,8

1

x3

0,6

0,5

0,2

1

Из

таблицы очевидно, что факторы x1

и

x2

коррелированны

друг с другом. В уравнение регрессии

целесообразно включить фактор x2,

а не x1,

так как корреляция x2

с y

– слабее, чем корреляция фактора x1

с y

![]() ,

,

но зато

![]() .

.

Поэтому в уравнение множественной

регрессии включаются факторы x2

и x3.

Этапы

построения регрессионной модели.

Двумя наиболее

важными этапами построения многофакторных

моделей являются:

-

выбор

формы связи (уравнения регрессии); -

отбор факторных

признаков.

На

первом этапе

построения РМ производится выбор вида

(структуры) уравнения регрессии. Наиболее

приемлемым способом

выбора формы связи, то есть вида исходного

уравнения, является метод перебора

различных уравнений. При этом значительное

число различных уравнений регрессии

реализуется на ЭВМ с помощью специально

разработанного алгоритма перебора с

последующей статистической проверкой

(обычно на основе t-критерия Стьюдента).

Уравнения как парной так и множественной

регрессии могут быть линейными и

нелинейными.

Наиболее часто используются линейная

и степенная функции:

![]()

– линейная,

![]()

– степенная.

широко

применяются и следующие уравнения

множественной регрессии:

![]()

– экспоненциального

вида,

– гиперболического

вида.

В

качестве уравнений множественной

регрессии могут быть использованы и

другие виды математических функций.

После выбора формы связи определяются

неизвестные коэффициенты модели, для

чего чаще всего используется широко

известный метод наименьших квадратов

(МНК).

При нелинейной форме связи для определения

коэффициентов могут быть использованы

два подхода:

-

когда

нелинейная форма связи представляется

в виде линеаризованной функции; при

котором исследователь сначала выбирает

форму нелинейной РМ, а затем ее

линеаризует, преобразуя члены уравнения

регрессии;

2) когда используется итерационный

нелинейный метод наименьших квадратов.

На

втором этапе

построения уравнения множественной

регрессии можно выделить три стадии

отбора факторов, включаемых в модель.

-

На

первой стадии осуществляется априорный

анализ и на факторы, включаемые в

предварительный состав модели, не

накладывается каких-либо особых

ограничений. -

На

второй (наиболее важной) стадии

производится сравнительная оценка и

отсев части факторов. Это достигается

анализом парных коэффициентов и оценкой

их значимости. -

На

третьей стадии

производят

окончательный отбор факторов путем

анализа значимости оценок параметров

различных вариантов уравнений с

использованием критерия Стьюдента.

9.4.

Полный факторный эксперимент и уравнение

регрессии

Перечисленные

два этапа построения многофакторных

моделей на практике часто решаются с

помощью методики ПФЭ типа 2k.

Применение этой методики позволяет

достаточно просто и эффективно

количественно оценить все линейные

эффекты факторов и их взаимодействия

(«перекрестные связи»). взаимодействие

возникает в том случае, если эффект

одного фактора зависит от уровня, на

котором находится другой фактор. Вначале

рассмотрим методику получения линейной

РМ.

Линейная

регрессионная модель.

Уравнение регрессии – это формула

статистической связи между зависимыми

и независимыми переменными. Если это

уравнение линейное, то речь идет о

линейной регрессии. Формула статистической

связи двух переменных называется парной

регрессией, зависимость от нескольких

переменных – множественной регрессией.

Например, Кейнсом была предложена

линейная формула зависимости частного

потребления С

от располагаемого

дохода

![]() :

:

![]()

где

![]()

– величина автономного потребления,

![]()

– предельная склонность к потреблению.

Установление

формы связи (9.2.1) начинают, как правило,

с рассмотрения линейной регрессии вида

![]() .

.

(9.4.1)

Целью

исследователя является определение

неизвестных коэффициентов

![]()

![]()

линейной модели (9.4.1) по результатам

эксперимента (по матрице ПФЭ). Эксперимент,

содержащий конечное число опытов N,

позволяет получить только выборочные

оценки для коэффициентов уравнения

(9.4.1). Их точность и надежность зависит

от свойств выборки и нуждается в

статистической проверке. Как проводится

такая проверка, рассмотрим далее, а пока

займемся вычислением неизвестных

коэффициентов

Используя для этого метод наименьших

квадратов (МНК) для линейной РМ получим

простую формулу

(9.4.2)

где

индекс

![]()

относится к фиктивному фактору

![]()

который во всех опытах принимает значение

+1, т.е.

![]()

и вводится для удобства пользования

формулой (9.4.2).

Пример.

подсчитаем

коэффициенты для линейной двухфакторной

РМ

![]() .

.

Для этого воспользуемся значениями

![]()

из таблицы 10 для ПФЭ типа 22. По

формуле (9.4.2) получим:

Коэффициент

![]()

есть среднее арифметическое значение

параметра оптимизации, а коэффициенты

![]()

указывают на силу влияния факторов xj.

Нелинейная

регрессионная модель. Если

при проверке гипотезы о линейности РМ

устанавливается, что статистический

материал (или результат ПФЭ) не может

быть описан линейным уравнением, то

переходят к поиску нелинейной модели.

Как уже указывалось, структура нелинейной

РМ может быть совершенно различной.

Пользуясь результатами ПФЭ можно

достаточно просто построить нелинейную

модель, включающую эффекты взаимодействия

(«перекрестные связи») факторов: парные

(![]() ),

),

тройные (![]() )

)

и т.д. К сожалению, для других видов

нелинейностей простой способ построения

РМ на основе матрицы ПФЭ типа

2k

не проходит

и следует использовать другие более

сложные методы, основанные на использовании

нелинейного регрессионного анализа.

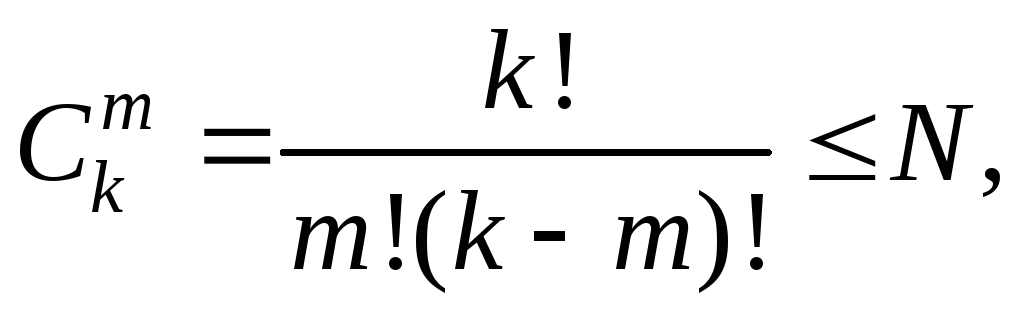

Максимальное

число всех возможных эффектов (всех

членов уравнения регрессии, включая

![]() ),

),

линейные эффекты и взаимодействия всех

порядков, можно определить по формуле

числа сочетаний

(9.4.3)

где

k

– число факторов, m

– число элементов во взаимодействии,

N

– количество опытов в эксперименте

(число строк в матрице планирования

ПФЭ).

Пример.

для

ПФЭ 24

число возможных парных взаимодействий

равно шести:

Для определения коэффициентов в модели

при парных взаимодействиях надо,

пользуясь правилом перемножения

столбцов, получить столбец произведения

двух факторов. Для вычисления коэффициента

при соответствующем эффекте взаимодействия,

с новым вектор-столбцом можно обращаться

так же, как с вектор-столбцом любого

фактора.

В табл.13 представлена матрица планирования

ПФЭ типа 2 2 с учетом перекрестных

связей между факторами.

Т а б л и ц а 13

|

Номер опыта |

|

|

|

|

y |

|

1 2 3 4 |

+1 +1 +1 +1 |

+1 –1 +1 –1 |

+1 +1 –1 –1 |

+1 –1 –1 +1 |

y1 y2 y3 y4 |

Полная нелинейная РМ в данном случае

имеет следующий вид:

![]()

![]()

(9.4.4)

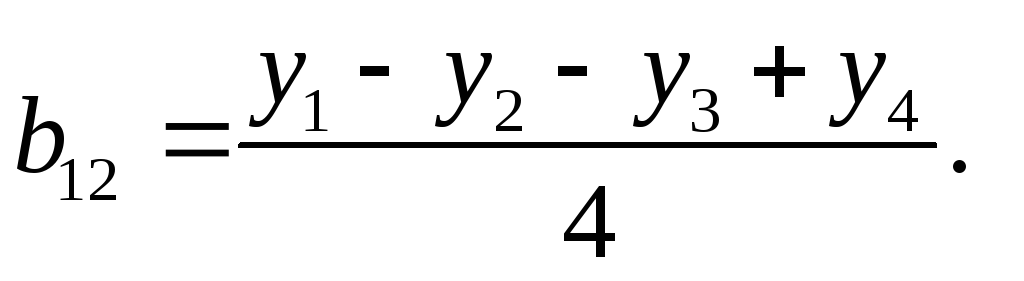

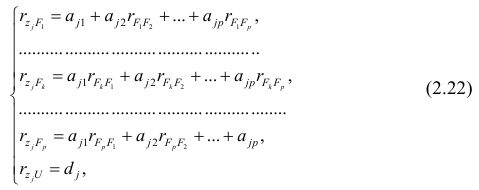

Коэффициент

![]()

вычисляется по прежнему алгоритму

(9.4.2):

![]()

(9.4.5)

Для

определения коэффициентов в модели при

тройных взаимодействиях и взаимодействиях

более высокого порядка поступают

аналогично. В табл.14 приведены условия

проведения ПФЭ типа 23

и дополнительные столбцы для расчета

коэффициентов в перекрестных связях.

Полная нелинейная РМ с учетом всех

возможных взаимодействий в этом случае

имеет вид:

![]()

![]()

(9.4.6)

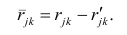

Коэффициент

![]() вычисляется

вычисляется

с помощью таблицы 14:

![]()

(9.4.7)

Т а б л и ц а 14

|

Номер опыта |

|

|

|

|

|

|

|

|

y |

|

1 2 3 4 5 6 7 8 |

+1 +1 +1 +1 +1 +1 +1 +1 |

+1 –1 +1 –1 +1 –1 +1 –1 |

+1 +1 –1 –1 +1 +1 –1 –1 |

+1 +1 +1 +1 –1 –1 –1 –1 |

+1 –1 –1 +1 +1 –1 –1 +1 |

+1 –1 +1 –1 –1 +1 –1 +1 |

+1 +1 –1 –1 –1 –1 +1 +1 |

+1 –1 –1 +1 –1 +1 +1 –1 |

y1 y2 y3 y4 y5 y6 y7 y8 |

Метод

наименьших квадратов. Метод

наименьших квадратов

(МНК), или Least

Squares

Method

(LS),

это наиболее распространенный метод

вычисления коэффициентов регрессионной

модели. Как уже отмечалось, вычисление

коэффициентов РМ с использованием

матрицы планирования ПФЭ накладывает

существенные ограничения на структуру

РМ и является частным случаем МНК.

МНК минимизирует сумму квадратов

отклонений наблюдений зависимой

переменной от искомого уравнения

регрессии (РМ). Рассмотрим суть метода

на примере определения коэффициентов

однофакторной линейной регрессионной

модели

![]() .

.

(9.4.8)

Для вычисления неизвестных коэффициентов

![]()

проведем серию опытов в точках

![]()

и получим экспериментальные значения

![]() .

.

Подставив значения

![]()

и

![]()

в формулу (9.4.8), получим систему уравнений

![]()

![]()

(9.4.9)

где

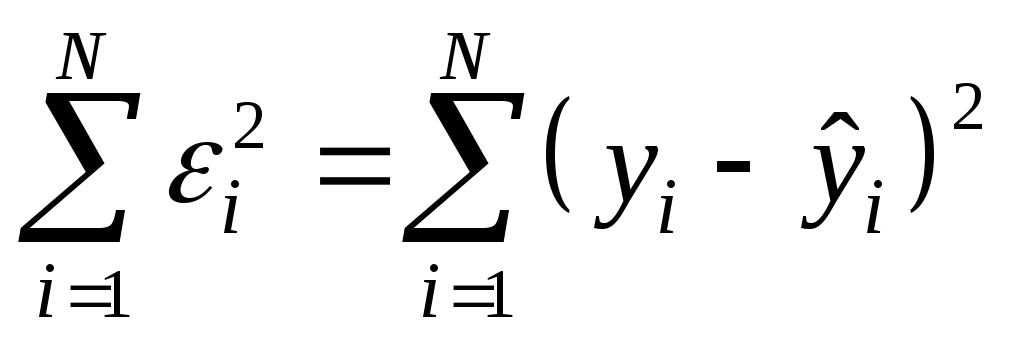

![]()

разности (ошибки, невязки) между

экспериментальными

![]()

и вычисленными по уравнению регрессии

![]()

значениями параметра оптимизации у

в i—ой

экспериментальной точке (рис.42).

y

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

x

Рис.42

Требуется найти такие коэффициенты

регрессии (9.4.8), при которых невязки

будут минимальными.

В МНК коэффициенты находят из условия

минимума функции V

(9.4.10)

Подставив (9.4.9) в (9.4.10), получим:

![]()

(9.4.11)

Минимум функции, если он существует,

достигается при одновременном равенстве

нулю частных производных по всем

неизвестным, т.е.

(9.4.12)

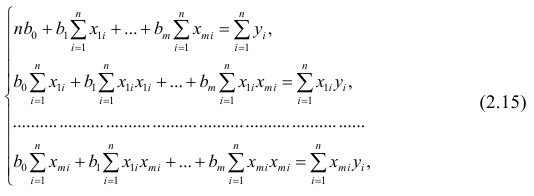

Из выражений (9.4.11) и (9.4.12) получим систему

уравнений для определения искомых

коэффициентов РМ (9.4.8):

(9.4.13)

Решение системы (9.4.13) значительно

упрощается, если использовать рассмотренные

ранее свойства ПФЭ (9.2.6) – (9.2.8). В этом

случае

(9.4.14)

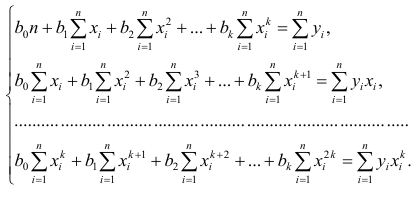

Обобщая результат для любого количества

факторов, можно записать общую формулу

расчета коэффициентов множественной

линейной регрессии для ПФЭ типа

![]()

в виде (9.4.2)

Эту формулу мы уже использовали для

определения коэффициентов РМ с помощью

матрицы планирования ПФЭ.

Чтобы формально можно было решить

поставленную задачу, то есть найти

некоторый наилучший вектор параметров

РМ, должно выполняться неравенство

![]() .

.

Положительная разность

![]()

называется числом степеней свободы.

Если число степеней свободы мало, то

статистическая надежность оцениваемой

формулы невысока. Обычно при оценке

множественной регрессии требуется,

чтобы число наблюдений (опытов) по

крайней мере в три раза превосходило

число оцениваемых параметров модели.

Можно показать, что система нормальных

уравнений (9.4.12) МНК в матричном виде

записывается следующим образом:

![]()

(9.4.15)

где

![]()

обозначает матрицу, транспонированную

по отношению к матрице

![]()

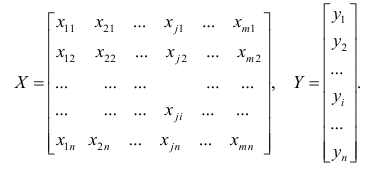

Из (9.4.15) получаем уравнение для определения

коэффициентов в векторно-матричной

форме:

![]()

(9.4.16)

где

![]()

имеет размерность k+1,

а Y – размерность N

.

Проверка

адекватности модели. После выбора

структуры и вычисления коэффициентов

регрессионной модели (РМ) встает вопрос

о степени ее адекватности, т.е. о степени

ее соответствия исследуемой системе.

При проверке с помощью методов

регрессионного анализа гипотезы об

адекватности модели или о значимости

входящих в РМ коэффициентов, приходится

учитывать законы распределения случайных

параметров.

регрессионный

анализ применим при следующих

предположениях.

-

Параметр

оптимизации у

есть случайная величина с

нормальным законом распределения. -

Дисперсия

не зависит от абсолютной величины

у. Выполнение

этого предположения проверяется с

помощью критерия однородности дисперсий

в разных точках факторного пространства. -

Значения

факторов xj

суть

неслучайные величины.

Если в рассматриваемой задаче выполняются

все предположения, то можно проверять

статистические гипотезы.

Для проверки гипотезы об адекватности

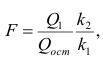

модели можно использовать критерий

Фишера (этот критерий мы уже использовали

для проверки однородности дисперсий):

(9.4.17)

Здесь

![]()

![]()

– дисперсия воспроизводимости со своим

числом степеней свободы, которая

вычисляется по формулам (9.2.12) или

(9.2.13);

![]()

– дисперсия адекватности, определяемая

по формуле

(9.4.18)

где

– остаточная сумма квадратов невязок;

![]()

– число степеней свободы, K

– число коэффициентов в РМ.

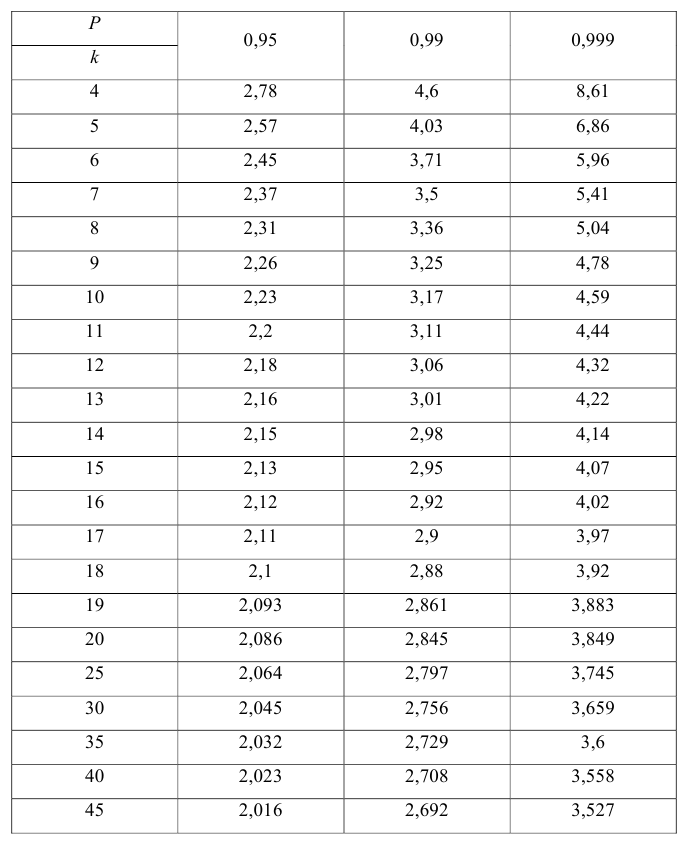

Если рассчитанное значение критерия

не превышает табличного (![]() ),

),

то с соответствующей доверительной

вероятностью модель можно считать

адекватной. При превышении табличного

значения эту принятую гипотезу приходится

отвергать.

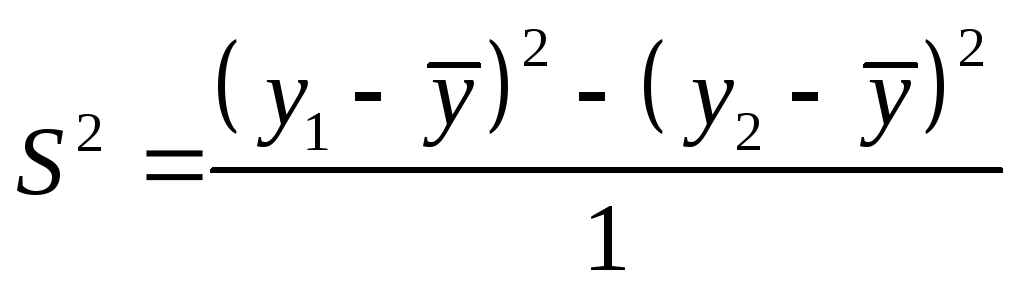

В случае если опыты в матрице планирования

дублируются, то дисперсия адекватности

рассчитывается по формуле

(9.4.19)

где

ni

– число параллельных опытов в i

—ой строке матрицы планирования;

![]() –

–

среднее арифметическое из ni

параллельных опытов;

![]() –

–

предсказанное по уравнению РМ значение

![]()

в этом опыте.

Для определения коэффициентов

![]()

нельзя записать универсальную расчетную

формулу. Всякий раз их приходится

рассчитывать разными методами, самым

популярным из которых является МНК.

Проиллюстрируем решение задачи получения

РМ на простом примере.

Пример. В табл.15 приведена матрица

планирования ПФЭ типа 22 с двумя

параллельными опытами в каждой строке.

Во втором опыте один из параллельных

опытов пришлось отбросить как грубый.

При двух параллельных опытах со значениями

![]()

и

![]()

дисперсия в каждой строке матрицы

табл.15 вычисляется с использованием

формулы (9.2.10)

![]()

.

.

|

№ |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 2 3 4 |

+1 +1 +1 +1 |

–1 +1 –1 +1 |

–1 –1 +1 +1 |

4,5 3,0 2,0 0,5 |

5,5 — 2,0 1,5 |

5,0 3,0 2,0 1,0 |

4,75 3,25 2,25 0,75 |

0,25 -0,25 -0,25 0,25 |

0,0625 0,0625 0,0625 0,0625 |

0,125 0,0625 0,125 0,125 |

0,5 — 0 0,5 |

1 0 1 1 |

Т а б л и ц а 15

Зададимся начальной структурой

регрессионной модели (РМ) в линейной

форме

![]()

По результатам ПФЭ требуется определить

коэффициенты РМ и доказать, что принятая

модель адекватна.

Используя свойства и методику определения

коэффициентов РМ с помощью матрицы

планирования, по формуле (9.4.2) подсчитаем

значения коэффициентов РМ.

Итак, мы получили линейную РМ:

![]()

Проверим адекватность этой модели.

Вспомогательные расчеты представлены

в последних шести столбцах табл.15.

Рассчитываем дисперсию воспроизводимости

по формуле (9.2.13) с тремя степенями

свободы:

Рассчитываем дисперсию адекватности

по формуле (9.4.18) с одной степенью свободы:

Экспериментальное значение критерия

Фишера рассчитаем по формуле (9.4.17):

![]()

Табличное значение критерия

![]()

Условие

![]()

выполняется, следовательно, с вероятностью

0,95 принятую

РМ можно считать адекватной.

Методы упрощения уравнения регрессии.

При построении

РМ для целевой функции у

на

начальном этапе обычно стараются учесть

как можно большее число факторов,

влияющих на изменение у.

В этом случае часто получаются неоправданно

сложные модели, особенно при использовании

нелинейных форм. эти

модели можно значительно упростить,

если выявить те факторы, которые

незначительно влияют на функцию отклика,

и исключить эти факторы из уравнения

регрессии.

При отборе влияющих

факторов используются статистические

методы отбора. Так, существенного

сокращения числа влияющих факторов

можно достичь с помощью пошаговых

процедур отбора переменных. Ни одна их

этих процедур не гарантирует получения

оптимального набора переменных. Однако

при практическом применении они позволяют

получить достаточно хорошие наборы

существенно влияющих факторов.

Для анализа РМ с целью упрощения

используются несколько методов. Коротко

рассмотрим некоторые из них.

1. Метод всех регрессий. В

этом методе функцию отклика представляют

в виде комбинаций зависимостей, в которых

меняют число факторов. Так для уравнения

регрессии

![]()

можно

записать функцию отклика в различных

комбинациях:

![]()

![]()

![]()

![]()

Для каждого уравнения

вычисляются коэффициенты регрессии и

определяется дисперсия адекватности

![]() ,

,

по наименьшему значению которой и

выбирается лучшая РМ. Однако, применение

этого метода связано с трудоемкими

вычислениями.

2. Метод

исключения переменных.

Метод

исключения предполагает построение

РМ, включающей всю совокупность

переменных, с последующим последовательным

(пошаговым) сокращением числа переменных

в модели до тех пор, пока не выполнится

некоторое, наперед заданное, условие.

После построения

РМ с целью сокращения членов в уравнении

РМ и ее упрощения зачастую различными

способами проводят оценку значимости

коэффициентов модели. оценку

значимости можно осуществить с помощью

t-критерия

Стьюдента.

При проверке

значимости коэффициентов

![]()

по t-критерию

используется формула

![]()

(9.4.20)

![]() где

где![]() –среднеквадратическое

–среднеквадратическое

отклонение коэффициента

![]()

![]()

Вычисленное значение

![]()

сравнивается с табличным

![]()

при заданном уровне значимости α

и соответствующем числе степеней свободы

f

и делается

вывод о значимости коэффициента. Если

![]() ,

,

то с доверительной вероятностью

![]()

можно считать рассматриваемый

коэффициент незначимым и приравнять

его нулю.

3. Метод

включения переменных.

Суть

метода включения состоит в последовательном

включении переменных в модель до тех

пор, пока регрессионная модель не будет

отвечать заранее установленному критерию

качества. Последовательность включения

определяется с помощью частных

коэффициентов корреляции: переменные,

имеющие относительно исследуемого

показателя большие значения частного

коэффициента корреляции, первыми

включаются в регрессионное уравнение.

4. Метод анализа невязок

состоит в том, что анализируется разница

между значениями функции

![]()

и значением

![]() ,

,

предсказанном по уравнению регрессии

(см. рис.42). Определяя невязки

![]()

проверяют

их среднее значение, которое должно

быть близким к нулю:

Если это условие не выполняется, то в

уравнение модели вносят дополнительные

члены или принимают другую структуру

РМ.

В

30-е гг. ХХ века повсеместное увлечение

множественной регрессией сменилось

разочарованием. Строя уравнение

множественной регрессии и, стремясь

включить как можно больше объясняющих

переменных, исследователи все чаще

сталкивались с бессмысленными

результатами. Причина заключалась в

том, что изолированно взятое уравнение

регрессии есть не что иное, как модель

«черного ящика», поскольку в ней не

раскрыт механизм зависимости выходной

переменной Y от входных переменных Хi

, а лишь констатируется факт наличия

такой зависимости.

Для

проведения правильного анализа нужно

знать всю совокупность связей между

переменными. Одним из первых подходов

к решению этой задачи является конфлюэнтный

анализ, разработанный в 1934 г. Р.Фришем.

Он предложил изучать иерархию регрессий

между всеми сочетаниями переменных.

Значительный

интерес представляет аналитический

метод выбора типа уравнения регрессии,

который основан на изучении материальной

природы связи исследуемых признаков.

Соседние файлы в папке Уч.пособие

- #

- #

- #

- #

- #

- #

Имеются следующие данные разных стран об индексе розничных цен на продукты питания (х) и об индексе промышленного производства (у).

| Индекс розничных цен на продукты питания (х) | Индекс промышленного производства (у) | |

|---|---|---|

| 1 | 100 | 70 |

| 2 | 105 | 79 |

| 3 | 108 | 85 |

| 4 | 113 | 84 |

| 5 | 118 | 85 |

| 6 | 118 | 85 |

| 7 | 110 | 96 |

| 8 | 115 | 99 |

| 9 | 119 | 100 |

| 10 | 118 | 98 |

| 11 | 120 | 99 |

| 12 | 124 | 102 |

| 13 | 129 | 105 |

| 14 | 132 | 112 |

Требуется:

1. Для характеристики зависимости у от х рассчитать параметры следующих функций:

А) линейной;

Б) степенной;

В) равносторонней гиперболы.

2. Для каждой модели рассчитать показатели: тесноты связи и среднюю ошибку аппроксимации.

3. Оценить статистическую значимость параметров регрессии и корреляции.

4. Выполнить прогноз значения индекса промышленного производства у при прогнозном значении индекса розничных цен на продукты питания х=138.

Решение:

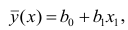

1. Для расчёта параметров линейной регрессии

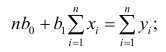

Решаем систему нормальных уравнений относительно a и b:

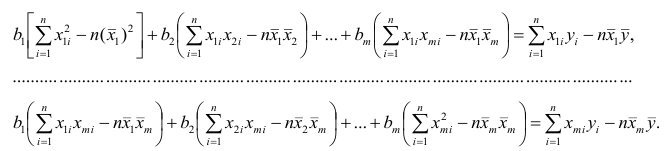

Построим таблицу расчётных данных, как показано в таблице 1.

Таблица 1 Расчетные данные для оценки линейной регрессии

| № п/п | х | у | ху | x2 | y2 |  |

|

|---|---|---|---|---|---|---|---|

| 1 | 100 | 70 | 7000 | 10000 | 4900 | 74,26340 | 0,060906 |

| 2 | 105 | 79 | 8295 | 11025 | 6241 | 79,92527 | 0,011712 |

| 3 | 108 | 85 | 9180 | 11664 | 7225 | 83,32238 | 0,019737 |

| 4 | 113 | 84 | 9492 | 12769 | 7056 | 88,98425 | 0,059336 |

| 5 | 118 | 85 | 10030 | 13924 | 7225 | 94,64611 | 0,113484 |

| 6 | 118 | 85 | 10030 | 13924 | 7225 | 94,64611 | 0,113484 |

| 7 | 110 | 96 | 10560 | 12100 | 9216 | 85,58713 | 0,108467 |

| 8 | 115 | 99 | 11385 | 13225 | 9801 | 91,24900 | 0,078293 |

| 9 | 119 | 100 | 11900 | 14161 | 10000 | 95,77849 | 0,042215 |

| 10 | 118 | 98 | 11564 | 13924 | 9604 | 94,64611 | 0,034223 |

| 11 | 120 | 99 | 11880 | 14400 | 9801 | 96,91086 | 0,021102 |

| 12 | 124 | 102 | 12648 | 15376 | 10404 | 101,4404 | 0,005487 |

| 13 | 129 | 105 | 13545 | 16641 | 11025 | 107,1022 | 0,020021 |

| 14 | 132 | 112 | 14784 | 17424 | 12544 | 110,4993 | 0,013399 |

| Итого: | 1629 | 1299 | 152293 | 190557 | 122267 | 1299,001 | 0,701866 |

| Среднее значение: | 116,3571 | 92,78571 | 10878,07 | 13611,21 | 8733,357 | х | х |

|

8,4988 | 11,1431 | х | х | х | х | х |

|

72,23 | 124,17 | х | х | х | х | х |

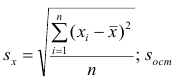

Среднее значение определим по формуле:

Cреднее квадратическое отклонение рассчитаем по формуле:

и занесём полученный результат в таблицу 1.

Возведя в квадрат полученное значение получим дисперсию:

Параметры уравнения можно определить также и по формулам:

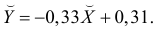

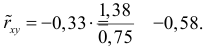

Таким образом, уравнение регрессии:

Следовательно, с увеличением индекса розничных цен на продукты питания на 1, индекс промышленного производства увеличивается в среднем на 1,13.

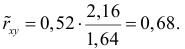

Рассчитаем линейный коэффициент парной корреляции:

Связь прямая, достаточно тесная.

Определим коэффициент детерминации:

Вариация результата на 74,59% объясняется вариацией фактора х.

Подставляя в уравнение регрессии фактические значения х, определим теоретические (расчётные) значения .

Так как

,

,

следовательно, параметры уравнения определены правильно.

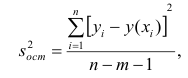

Рассчитаем среднюю ошибку аппроксимации – среднее отклонение расчётных значений от фактических:

В среднем расчётные значения отклоняются от фактических на 5,01%.

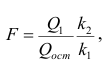

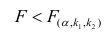

Оценку качества уравнения регрессии проведём с помощью F-теста.

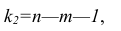

F-тест состоит в проверке гипотезы Н0 о статистической незначимости уравнения регрессии и показателя тесноты связи. Для этого выполняется сравнение фактического Fфакт и критического (табличного) Fтабл значений F-критерия Фишера.

Fфакт определяется по формуле:

где n – число единиц совокупности;

m – число параметров при переменных х.

Таким образом, Н0 – гипотеза о случайной природе оцениваемых характеристик отклоняется и признаётся их статистическая значимость и надёжность.

Полученные оценки уравнения регрессии позволяют использовать его для прогноза.

Если прогнозное значение индекса розничных цен на продукты питания х = 138, тогда прогнозное значение индекса промышленного производства составит:

2. Степенная регрессия имеет вид:

Для определения параметров производят логарифмирование степенной функции:

Для определения параметров логарифмической функции строят систему нормальных уравнений по способу наименьших квадратов:

Построим таблицу расчётных данных, как показано в таблице 2.

Таблица 2 Расчетные данные для оценки степенной регрессии

| №п/п | х | у | lg x | lg y | lg x*lg y | (lg x)2 | (lg y)2 |

|---|---|---|---|---|---|---|---|

| 1 | 100 | 70 | 2,000000 | 1,845098 | 3,690196 | 4,000000 | 3,404387 |

| 2 | 105 | 79 | 2,021189 | 1,897627 | 3,835464 | 4,085206 | 3,600989 |

| 3 | 108 | 85 | 2,033424 | 1,929419 | 3,923326 | 4,134812 | 3,722657 |

| 4 | 113 | 84 | 2,053078 | 1,924279 | 3,950696 | 4,215131 | 3,702851 |

| 5 | 118 | 85 | 2,071882 | 1,929419 | 3,997528 | 4,292695 | 3,722657 |

| 6 | 118 | 85 | 2,071882 | 1,929419 | 3,997528 | 4,292695 | 3,722657 |

| 7 | 110 | 96 | 2,041393 | 1,982271 | 4,046594 | 4,167284 | 3,929399 |

| 8 | 115 | 99 | 2,060698 | 1,995635 | 4,112401 | 4,246476 | 3,982560 |

| 9 | 119 | 100 | 2,075547 | 2,000000 | 4,151094 | 4,307895 | 4,000000 |

| 10 | 118 | 98 | 2,071882 | 1,991226 | 4,125585 | 4,292695 | 3,964981 |

| 11 | 120 | 99 | 2,079181 | 1,995635 | 4,149287 | 4,322995 | 3,982560 |

| 12 | 124 | 102 | 2,093422 | 2,008600 | 4,204847 | 4,382414 | 4,034475 |

| 13 | 129 | 105 | 2,110590 | 2,021189 | 4,265901 | 4,454589 | 4,085206 |

| 14 | 132 | 112 | 2,120574 | 2,049218 | 4,345518 | 4,496834 | 4,199295 |

| Итого | 1629 | 1299 | 28,90474 | 27,49904 | 56,79597 | 59,69172 | 54,05467 |

| Среднее значение | 116,3571 | 92,78571 | 2,064624 | 1,964217 | 4,056855 | 4,263694 | 3,861048 |

|

8,4988 | 11,1431 | 0,031945 | 0,053853 | х | х | х |

|

72,23 | 124,17 | 0,001021 | 0,0029 | х | х | х |

Продолжение таблицы 2 Расчетные данные для оценки степенной регрессии

| №п/п | х | у | |

|

|

|

|---|---|---|---|---|---|---|

| 1 | 100 | 70 | 74,16448 | 17,34292 | 0,059493 | 519,1886 |

| 2 | 105 | 79 | 79,62057 | 0,385112 | 0,007855 | 190,0458 |

| 3 | 108 | 85 | 82,95180 | 4,195133 | 0,024096 | 60,61728 |

| 4 | 113 | 84 | 88,59768 | 21,13866 | 0,054734 | 77,1887 |

| 5 | 118 | 85 | 94,35840 | 87,57961 | 0,110099 | 60,61728 |

| 6 | 118 | 85 | 94,35840 | 87,57961 | 0,110099 | 60,61728 |

| 7 | 110 | 96 | 85,19619 | 116,7223 | 0,11254 | 10,33166 |

| 8 | 115 | 99 | 90,88834 | 65,79901 | 0,081936 | 38,6174 |

| 9 | 119 | 100 | 95,52408 | 20,03384 | 0,044759 | 52,04598 |

| 10 | 118 | 98 | 94,35840 | 13,26127 | 0,037159 | 27,18882 |

| 11 | 120 | 99 | 96,69423 | 5,316563 | 0,023291 | 38,6174 |

| 12 | 124 | 102 | 101,4191 | 0,337467 | 0,005695 | 84,90314 |

| 13 | 129 | 105 | 107,4232 | 5,872099 | 0,023078 | 149,1889 |

| 14 | 132 | 112 | 111,0772 | 0,85163 | 0,00824 | 369,1889 |

| Итого | 1629 | 1299 | 1296,632 | 446,4152 | 0,703074 | 1738,357 |

| Среднее значение | 116,3571 | 92,78571 | х | х | х | х |

|

8,4988 | 11,1431 | х | х | х | х |

|

72,23 | 124,17 | х | х | х | х |

Решая систему нормальных уравнений, определяем параметры логарифмической функции.

Получим линейное уравнение:

Выполнив его потенцирование, получим:

Подставляя в данное уравнение фактические значения х, получаем теоретические значения результата  . По ним рассчитаем показатели: тесноты связи – индекс корреляции и среднюю ошибку аппроксимации.

. По ним рассчитаем показатели: тесноты связи – индекс корреляции и среднюю ошибку аппроксимации.

Связь достаточно тесная.

В среднем расчётные значения отклоняются от фактических на 5,02%.

Таким образом, Н0 – гипотеза о случайной природе оцениваемых характеристик отклоняется и признаётся их статистическая значимость и надёжность.

Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение индекса розничных цен на продукты питания х = 138, тогда прогнозное значение индекса промышленного производства составит:

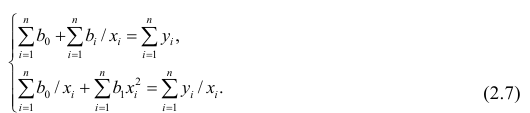

3. Уравнение равносторонней гиперболы

Для определения параметров этого уравнения используется система нормальных уравнений:

Произведем замену переменных

и получим следующую систему нормальных уравнений:

Решая систему нормальных уравнений, определяем параметры гиперболы.

Составим таблицу расчётных данных, как показано в таблице 3.

Таблица 3 Расчетные данные для оценки гиперболической зависимости

| №п/п | х | у | z | yz |  |

|

|---|---|---|---|---|---|---|

| 1 | 100 | 70 | 0,010000000 | 0,700000 | 0,0001000 | 4900 |

| 2 | 105 | 79 | 0,009523810 | 0,752381 | 0,0000907 | 6241 |

| 3 | 108 | 85 | 0,009259259 | 0,787037 | 0,0000857 | 7225 |

| 4 | 113 | 84 | 0,008849558 | 0,743363 | 0,0000783 | 7056 |

| 5 | 118 | 85 | 0,008474576 | 0,720339 | 0,0000718 | 7225 |

| 6 | 118 | 85 | 0,008474576 | 0,720339 | 0,0000718 | 7225 |

| 7 | 110 | 96 | 0,009090909 | 0,872727 | 0,0000826 | 9216 |

| 8 | 115 | 99 | 0,008695652 | 0,860870 | 0,0000756 | 9801 |

| 9 | 119 | 100 | 0,008403361 | 0,840336 | 0,0000706 | 10000 |

| 10 | 118 | 98 | 0,008474576 | 0,830508 | 0,0000718 | 9604 |

| 11 | 120 | 99 | 0,008333333 | 0,825000 | 0,0000694 | 9801 |

| 12 | 124 | 102 | 0,008064516 | 0,822581 | 0,0000650 | 10404 |

| 13 | 129 | 105 | 0,007751938 | 0,813953 | 0,0000601 | 11025 |

| 14 | 132 | 112 | 0,007575758 | 0,848485 | 0,0000574 | 12544 |

| Итого: | 1629 | 1299 | 0,120971823 | 11,13792 | 0,0010510 | 122267 |