Сфера банкинга и микрокредитования имеет характерную особенность в плане востребованности услуг. Это – осознанность клиента. Если человеку нужны деньги, он сам идет в банк, ломбард или МФО и подписывает договор.

Если человеку деньги не нужны, взять деньги под проценты его не заставишь. Поэтому у человека нужно сформировать потребность, под которую ему бы понадобились деньги.

В первом случае вы сразу начинаете свой текст рекламы банков с предложения финансовых продуктов или услуг. Во втором вы начинаете с особенностей потребности, которая может быть как погоней новыми возможностями, так и бегством от старых проблем.

Каналы привлечения клиентов в банковском секторе

Если вам нужно самостоятельно написать рекламный текст рекламы банковских кредитов, вам придется получить данные маркетологических исследований по рынку и клиентам – какова ситуация на рынке, что предлагают конкуренты, в чем нуждаются потенциальные потребители ваших финансовых продуктов.

Задача конкретного варианта продающего текста – работать для конкретной части ЦА, для которой он пишется. Специфика банковских услуг такова, что клиентами банков, МФО и ломбардов оказываются все слои населения, только их приводит к вам разная жизненная ситуация, разные потребности, разные типы мышления и взгляды на ситуацию.

Если вы считали, что вам достаточно написать один-два продающих текста «на все случаи жизни», вам придется поменять мнение. Будьте готовы, что для каждого канала привлечения клиентов придется писать свой текст под свой сегмент целевой аудитории. Приятная новость в том, что не все представители ЦА присутствуют в каждом канале.

К владельцам крупных банков и раскрученных кредитных организаций клиенты приходят из:

- сайт компании – топ выдачи;

- контекстная реклама;

- реклама банка о предоставлении кредита на радио и телевидении;

- реклама в СМИ в т.ч. онлайн;

- наружная реклама;

- листовки, буклеты, рекламная продукция в отделениях банка.

Владельцам МФО, ломбарда или кредитного союза реклама на ТВ, радио и СМИ общегосударственного масштаба вряд ли станет серьезным каналом привлечения клиентов в силу очень большой стоимости рекламных площадей и эфирного времени. Главный поток клиентов формируется за счет таких каналов:

- личный сайт;

- контекстная реклама;

- бизнес-страница в соцсетях;

- печатная реклама в местных масс-медиа;

- листовки, буклеты, описывающие срочные кредиты онлайн;

- визитки;

- вывеска компании;

- «сарафанное радио».

Исходя из анализа сайта, данных маркетинговой службы или вашего исследования, вы можете определять, что работает, какие тексты рекламы эффективна для ломбарда, МФО или банка и какие каналы привлечения клиентов будут более предпочтительными для вас.

Необходимые блоки продающего текста рекламы банков, МФО и ломбардов

В каждом тексте, призванном убедить читателя стать клиентом бизнеса, должны быть такие блоки:

- привлечение внимания;

- описание продукта, а точнее, описание выгод клиента, которые он получит с помощью вашего продукта;

- рассеивание сомнений и работа с возражениями;

- призыв «купить», или блок «Действие».

Теперь более детально по выбору схемы продающего текста. Условно их можно разделить на две группы:

- схемы, в которых описываются возможности, которые клиент получит с помощью вашего продукта или услуги;

- схемы, в которых клиенту помогают решать проблемы или неприятности, которых он сможет избежать с помощью вашего продукта или услуги.

И уже исходя из конкретной услуги и клиента, вы выбираете, какой тип текста вы напишете.

В первую очередь, разделение на «возможности» и «проблемы» проводится в пунктах «привлечение внимания» и «описание продукта».

Вы можете как описывать, каким образом ваш клиент расширит свой бизнес, какие новые направления он откроет, какую просторную квартиру он купит или наоборот, как ему удастся избежать банкротства, как он сохранит семью, съехав от родителей в собственное жилье.

Вроде цель одна и та же, текст рекламы денежных займов должен предложить кредит на бизнес или ипотеку. Но в силу того, что деньги клиент потратит на одинаковые нужды, но разные мотивации, вы выбираете схему, которая идет от возможностей или от избегания неприятностей.

AIDA в тексте рекламы банков, кредитов и вкладов

Первая схема – это классическая АИДА (AIDA).

Она расшифровывается как:

- A – Attention – Внимание – привлекаем внимание клиента.

- I – Interest – Интерес – вызываем интерес к продукту или услуге.

- D – Desire – Желание – создаем у него стойкое желание получить то, что ему рекламируют.

- A – Action – Действие – предлагаем (мягко, настойчиво, рекомендательно) совершить нужное действие, чтобы подписать договор.

Эта схема пришла в рекламу из Штатов, и она хорошо работает на многих продуктах.

С использованием АИДА очень хорошо удается написать текст рекламы банковских вкладов.

AIDCKA в тексте рекламы кредитов и займов

Применительно к сфере банкинга и микрофинансирования можно воспользоваться некоторым усовершенствованием АИДЫ. Это AIDCKA, к ней добавлены такие пункты:

- C – Confidence – доверие.

- K – Knowledge – осведомленность.

Вы можете писать текст рекламы МФО именно по этой схеме, вызывая доверие и осведомленность у клиента, то есть расписывая ему детально условия оплаты, возврата, и прочую информацию, в зависимости от типа услуги.

PAS в тексте рекламы кредитов и вкладов

Схема, которая работает «от проблемы» и является противоположностью АИДЫ.

- P – Problem – Проблема – описываем проблему клиента (реальную или придуманную).

- A – Attention – Внимание – расписываем, что ждет клиента в случае нерешенности проблемы.

- S – Solution – Решение – Предлагаем вариант решения проблемы с помощью вашего продукта.

Здесь также можно включать пункт Действие, и схема преобразится в PASA.

Если вам нужно создать текст для лендинга (посадочной страницы, на которую приходят посетители с контекстной рекламы), он должен иметь такие части:

- заголовок – четкое описание вашей услуги;

- оффер – ваше предложение клиенту, созданное по одной из схем;

- убеждения – блок возможных возражений и ваши аргументы;

- отзывы – «без комментариев», здесь в зависимости от вашего УТП;

- ваши клиенты;

- блок «купи».

Заголовок – один из главных пунктов продающего текста. Если вам не удастся заинтересовать читателя заголовком, он не перейдет к первому предложению, и это закон.

Как писать заголовки – отдельная наука. Но если вы знакомы с теорией базовых потребностей Абрахама Маслоу, вы сможете придумать работающий заголовок под нужды конкретного потребителя.

Структура продающего текста о предоставлении потребительских кредитов

Особенность продающего текста на услугу выдачи кредитов состоит в том, что потенциальный клиент принимает решение о кредите взвешенно. Кредит – это не спонтанная покупка по принципу «понравилось – не смог устоять – купил – забросил – ни о чем не жалею».

Перед тем, как взять кредит, человек просчитывает варианты, выбирает онлайн-калькуляторы, прочитывает договора, выискивая возможные подводные камни «мелким шрифтом». Чтобы написать лучший продающий текст и не отпустить клиента к конкурентам, в первую очередь прописывайте возражения.

В рекламе кредитно-финансовых услуг главное – убедить клиента в том, что с вашим финансовым продуктом он сумеет решить свою текущую проблему, не нажив попутно новую в виде невозможности отдать кредит или непрогнозированного роста процентов по кредитному договору.

Даже если ваша организация практикует самовольное поднятие процентов после подписания договора с клиентом, что не может не огорчать подписанта, этот вопрос надо указать в разделе ответы на вопросы честно, но так, чтобы не отпугнуть потенциального клиента.

Как показывает практика, владельцы компаний по оказанию кредитно-финансовых услуг пишут продающие тексты по одной схеме – мы такие крутые, работаем столько-то лет, выдали кредитов на такую-то сумму крупнейшим корпорациям, и дальше список самых влиятельных лиц и корпораций.

Представители банковского сектора привыкли думать о собственной выгоде, и не секрет, что почти каждый договор включает пресловутый «мелкий шрифт», на который не акцентируют внимание заемщика сотрудники кредитной организации, но который потом больно бьет по финансовому положению заемщика.

Такое положение дел имеет место быть почти в каждом банке или МФО, и даже владельцы ломбардов допускают возможность скрытых платежей. В условиях разгула Интернета как мощнейшей разновидности «сарафанного радио» каждый случай обмана потребителя выносится на обсуждение общественности, портя репутацию кредитора.

И если клиенты – владельцы крупного бизнеса могут пытаться решать вопросы с помощью своих юристов, и нередко добиваются отмены пунктов или оспаривания законности, или попросту с самого начала добиваются хороших условий получения кредита, то мелкий собственник частного бизнеса или простой потребитель просто платит, не надеясь на реструктуризацию долгов.

Это положение дел остается неизменным многие годы, и ваша задача как владельца бизнеса и одновременно автора продающего текста рекламы банковских услуг – осветить вопрос таким образом, чтобы потенциальный клиент почувствовал себя в безопасности по поводу возможного обмана в условиях договора.

Если вопрос с мелким шрифтом и повышением процентной ставки в период действия текущего договора вы расписали в работе с возражениями, то ваш продающий текст практически готов. Этот пункт придется описывать, какую бы схему написания «продажника» вы ни выбирали.

Современный маркетинг рассматривает большое количество схем продающих текстов. Чтобы выбрать более работающую, исходите из того, какой вид финансовых услуг вы планируете описывать в тексте рекламы банковских займов. Среди все разновидностей финуслуг наиболее общее деление их можно провести на:

- кредиты;

- вклады.

Затем вычленяете более конкретное направление. Например, кредиты также имеют несколько направлений:

- ипотечный кредит;

- займ под материнский капитал;

- автокредит;

- кредит под залог недвижимости;

- потребительский кредит под разные цели или товары;

- микрокредит «до зарплаты», «до стипендии», «на путевку» и т.п.

Каждый из этих кредитов имеет свои особенности и, соответственно, текст рекламы кредитов лучше готовить по отвечающим им схемам написания продающего текста.

Второй вопрос – особенности целевой аудитории кредитных организаций

Другой важный вопрос, который вам придется решить перед тем, как выбирать схему продающего контента о выдаче кредитов, – это определение сегмента целевой аудитории, для которой вы пишете текст.

Так, согласно статистике, более 25% клиентов банков и микрофинансовых организаций, пользующихся условиями интернет-банкинга, – это молодые люди 25-35 лет, чаще всего молодые пары, без детей либо имеющие до 3 детей. Именно под нужды и планы этой аудитории вам нужно будет конструировать продающие тексты на потребительские кредиты для молодой семьи, ипотечные или автокредиты.

Другая, менее многочисленная аудитория лиц, оформляющих кредиты, – это родители этих молодых семейных пар. Эти потенциальные клиенты решают финансово помочь детям и покупают квартиры, машины в кредит, чтобы дать им хороший старт в жизни. Формально потребности у двух этих групп одинаковые, получить деньги на квартиру, машину, дотянуть до поступления очередного платежа.

Но убеждающие аргументы в каждом случае будут разными, как и проработка возражений. Если вы готовите текст рекламы ипотеки под разную ЦА, уделите этому нюансу достаточное внимание.

Примеры текстов рекламы ипотеки

Семья молодых студентов, планируют ипотеку.

Плохо: Рассказывать им, как они купят дом близко и автобусной остановке, поликлинике и рынку.

Почему плохо: Студенты не задумываются о пенсии, о парке и свежем воздухе на прогулке.

Хорошо: Они рассматривают варианты удобного сообщения с центром города, близость школы, детсада, парковку, возможность перепланировки жилья при увеличении семьи в будущем. Качественный текст рекламы ипотеки должен отразить эти интересы молодежной ЦА.

Третий вопрос – финансовые услуги не являются реальной целью клиента

При рекламировании финансовых продуктов надо учитывать, что сами по себе финансовые продукты не являются целью для клиентов, как холодильник или смартфон. Кредиты нужны под конкретные нужды или планы. Поэтому следует увязывать ваши финансовые услуги с теми целями, которые ставят себе потребители: сделать ремонт, купить путевку, бытовую технику, оплатить учебу и т.п.

Пример текста рекламы ломбарда

Вы рекламируете услуги ломбарда, ЦА – лица предпенсионного или пенсионного возраста (все чаще современные пенсионеры умеют пользовать услугами интернет-банкинга и берут кредиты).

Плохо

- Описывать, как с помощью полученных денег клиент сможет хорошо отдохнуть неделю-вторую – этот клиент вряд ли станет закладывать семейную реликвию для недельного отдыха.

- Создавая текст рекламы ломбардов, рассказывать в самом начале, какие выгодные у вас условия кредитования и как долго вы на финансовом рынке. Да, это важно, показать, что вы не мошенники с большого Интернета, но вряд ли в первую очередь клиента интересует именно эта информация. Как пятый-шестой пункт в списке

ваших преимуществвыгод для пенсионеров – очень даже нужные сведения.

Хорошо

- Рассказать, что клиент сможет купить полезный подарок на свадьбу внукам, избежать ситуации с нехваткой денег, если вдруг удалось купить нужную вещь по хорошей скидке и т.п.

- Делая описание ломбарда, указать, как клиент может продлить условия возврата кредита на 1-2 дня без штрафных санкций и без изъятия заложенной вещи.

- Описать, какие дополнительные выгоды получит клиент, если оформит повторный договор в вашей фирме.

Четвертый вопрос: выбор стилистики продающего текста финансово-кредитной организации

Если вы являетесь владельцем крупной финансово-кредитной организации и предоставляете представителям различных отраслей экономики большой спектр финансовых услуг, вас можно поздравить.

Но если вы станете писать свой продающий текст рекламы кредитов в стиле последнего предложения, потенциальный клиент от вас убежит, если только он не является представителем другого крупного бизнеса и не планирует увеличить с помощью ваших финансовых продуктов собственные инвестиционные возможности для развития бизнеса.

Что это значит? То, что для создания продающего текста не следует писать в стиле лекций времен изучения вами курса по мировой финансовой аналитике в МБА.

Потенциальный клиент, которого вы пытаетесь привлечь, не воспримет подобные умные слова. А тот, кто оперирует подобной лексикой, не нуждается в продающих текстах – у него тоже есть корочки МБА, его экономисты знают, в каком банке выгоднее и надежнее взять кредит под развитие бизнеса, а юристы разберутся с условиями кредитования. И подобному клиенту вы напишете не продающий текст по одной из рекламных схем, а Уникальное Торговое Предложение (которое, впрочем, тоже пишется по правилам продающих текстов).

Вы спросите, какими словами разговаривать с вашим потенциальным клиентом? Все рекламные коучи советуют: на его языке – том, к которому он привык в быту и в бизнесе.

Конечно, утрировать не стоит, и жаргонные словечки из молодежного слэнга вряд ли уместны при описании услуги. Но в тексте рекламного объявления ломбарда, а особенно в заголовке этого объявления они могут быть вполне к месту и привлекут внимание.

Пятый вопрос: можно ли создать хороший продающий текст рекламы займов с первого раза?

Если вы владеете собственным бизнесом по оказанию финансовых услуг для представителей бизнеса и населения, вы, вероятно, выработали привычку все делать правильно и с первого раза.

В создании продающего текста рекламы кредитов готовьтесь к неприятному открытию: с первого раза попасть своим текстом в яблочко вам не удастся в 99 случаях из 99. И не потому, что вы допустите ошибку в выборе схемы, или неправильно составите разделы преимуществ клиента или возражений.

Это нормально, дорабатывают тексты после предварительного тестирования авторы продающих текстов, кроме, возможно, копирайтеров, пишущих на биржах контента. Винить последних нельзя, они работают с крайне урезанной информацией как о продукте, так и о его потребителе. Хороший продающий текст рекламы банковских услуг приходится тестировать на разных представителях ЦА, переписывать, менять порядок аргументов.

Каким образом следует тестировать вашу статью о финансовых услугах? Разместить текст на сайте и запустить на страницу небольшую рекламную кампанию. Затем с помощью технологии Яндекс.Вебвизор отследить, как реагируют на ваш текст посетители: пролистывают, уходят через несколько секунд, открывают дополнительные страницы сайта (если то не лэндинг), оставляют контакты или заказывают. С помощью этой статистики вы сможете понять, какие части текста нужно менять или дополнять.

Это лишь часть вопросов, которые вам понадобится учитывать при самостоятельном написании текста, рекламирующего вашу услугу в сфере банкинга или микрокредитования. Из одной статьи вы всех знаний не получите, равно как и вести бизнес вы тоже не учились по одному краткому руководству.

Автор продающего текста о кредитах – это такая же профессия, как бухгалтер, кадровый работник, кассир или финансовый аналитик. И если вы планируете добиться успеха в написании продающих текстов в области финансовых услуг, вам придется немного более углубленно изучить вопросы убеждения словом.

Если хотите заказать текст рекламы кредитов и вкладов у копирайтера — пишите в мой Телеграм или заходите в раздел «Контакты»!

С уважением, редактор Дмитрий Задорожный

Если вы не знаете, где найти клиента на кредит, прочитайте эту статью. В ней мы расскажем, как привлекать клиентов на кредит с помощью оффлайн и онлайн-инструментов. Некоторые инструменты платные: они быстро запускаются и могут принести клиентов уже через пару часов. Некоторые — бесплатные, но требуют интеллектуальных усилий и времени. Читайте и выбирайте.

Как привлечь клиентов на кредитование онлайн

Покупка лидов

Лид — это контактные данные человека, которому нужен кредит. Есть компании, которые генерируют такие лиды в больших количествах для продажи кредитным брокерам. Например, ЭБК system. Вы можете фильтровать заявки на кредиты по региону, возрасту заемщика, сумме кредита и сумме первоначального взноса для ипотеки. Чтобы получить доступ к лидам ЭБК system, зарегистрируйтесь.

Получить клиентов на кредит

Собственный сайт

Чтобы сайт приносил клиентов, можно пойти тремя путями:

Сделать сайт-визитку. Это небольшой сайт из 3-5 страниц. Основная цель такого сайта — репутационная. Теперь вы сможете указать адрес сайта на визитке или в рекламной листовке. Обычно на страницах пишут о брокерских услугах, о компании или о специалисте и контакты.

Сделать одностраничный сайт (landing page или лэндинг). Основная задача такого сайта — генерировать онлайн-заявки. Структурно этот сайт похож на сайт-визитку, но вся информация умещается на одной странице. Одностраничные сайты, как правило, создаются под контекстную рекламу. Поэтому прежде чем делать лэндинг, посчитайте стоимость контекстной рекламы в своем регионе. Возможно, будет дешевле покупать лиды.

Сделать корпоративный сайт. Это структурно сложный сайт с десятками или сотнями страниц. Обычно такие сайты делают для поискового продвижения. Требует больших временных и финансовых ресурсов. Но если все делать правильно, через несколько месяцев на корпоративный сайт могут приходит тысячи посетителей, часть из которых станет клиентами.

Получить клиентов на кредит

Блог

Профессиональный блог — серия статей на определенную тему. Блог преследует две цели: собирает поисковый трафик и формирует автору репутацию эксперта. Чтобы привлекать поисковый трафик, включайте в статьи поисковые запросы потенциальных клиентов. В этом вам поможет сервис яндекс.вордстат. Чтобы сформировать репутацию эксперта, отвечайте на вопросы читателей, решайте их проблемы, делитесь пользой. Блог можно зарегистрировать на специальной платформе типа blogspot или wordpress, а можно в социальной сети — vk, facebook, одноклассники и т.д. Главное — полезный контент.

Если не боитесь камеры, заведите видеоблог на ютубе. Подход такой же, как к статьям — несите людям пользу. Видео тоже хорошо индексируются поисковыми системами.

Получить клиентов на кредит

Email-маркетинг

Email-маркетинг — это коммуникация с клиентами с помощью email-писем. Чтобы внедрить email-маркетинг, нужно зарегистрироваться в специальном сервисе и собрать базу подписчиков. Сервис подбирайте под задачи и бюджет. Для старта подойдет сервис с бесплатным тарифом. Например, в sendpulse можно бесплатно работать с базой до 2500 человек.

Собирать подписчиков можно разными способами. Самый простой — «прикрутить» форму подписки к блогу или сайту. В форме покажите ценность подписки: например, каждый подписчик получает скидку, бесплатную консультацию, бесплатный кредитный рейтинг.

Не путайте email-маркетинг со спам-рассылками. Спам рассылают без согласия получателя. В email-маркетинге подписчики добровольно передают вам свои email-адреса и ждут от вас письма.

Получить клиентов на кредит

Онлайн СМИ

У онлайн СМИ много общего с печатными изданиями. Вы так же составляете список подходящих ресурсов, списываетесь с редакциями, адаптируете контент под целевую аудиторию. При этом онлайн дает вам гораздо больше возможностей для работы с аудиторией. Например, по гиперссылкам можно перенаправлять читателей статьи на свой сайт. Можно предлагать дополнительные материалы в обмен на подписку. Можно стимулировать читателей делится вашей статьей в социальных сетях.

SMM

SMM расшифровывается как social media marketing — маркетинг в социальных сетях. Вы наверняка состоите в каких-нибудь группах в фэйсбуке или «в контакте». Такие группы обычно занимаются SMM: устраивают конкурсы, размещают рекламу, проводят опросы и т.д. Вы можете делать то же самое.

Как привлекать клиентов на кредитование оффлайн

Публикации и реклама в СМИ

Публикации — бесплатные материалы, реклама — платные. Чтобы публиковаться в СМИ, нужно постараться. Составьте список газет и журналов, которые выходят в вашем городе. Поделите их на категории: массовая аудитория, деловые издания и тематические издания (недвижимость, авто, путешествия и т.д.). Свяжитесь с редакциями и предложите себя в качестве автора статей. Статьи предлагайте в зависимости от тематики издания. Для журнала о путешествиях можно написать статью «Как выгодно взять кредит на путевку в Турцию». Для делового издания — «Как получить кредит на развитие бизнеса». Возможно, с этой статьи вы получите клиентов на кредитование бизнеса.

С рекламой проще. Свяжитесь с рекламными отделами печатных СМИ, узнайте о рекламных площадях и расценках. Рекламу, как и публикации, адаптируйте под целевую аудиторию изданий. В бесплатной районной газете можно выкупить объявление и написать «Помогу получить кредит, если отказывают банки». В деловом журнале предложите помощь с бизнес-кредитованием.

Если хотите сэкономить на рекламе, сообщите, что готовы выкупать свободные рекламные площади перед выходом издания в печать. Так можно получить скидки до 80%.

Получить клиентов на кредит

Наружная реклама

К наружной рекламе относится вся реклама под открытым небом: билборды, доски объявлений, листовки, рекламные ролики на уличных мониторах и т.д. Стоимость такой рекламы зависит от размера рекламной площади и расположения. Рекламный щит в центре города будет гораздо дороже листовки на пригородной остановке, но это не значит, что листовка привлечет меньше клиентов. Чтобы эффективно размещать наружную рекламу, не обязательно гнаться за большим людским трафиком. Подумайте о целевой аудитории и месторасположение рекламы.

Например, вы решили предложить кредиты пенсионерам. Пенсионеры частые посетители дешевых аптек. Поэтому логично разместить рекламные листовки на остановках рядом с такими аптеками. Текст на листовках должен быть крупный и обращаться к целевой аудитории: выгодные кредиты пенсионерам! Если в городе есть крупный завод, можно выкупить поблизости рекламную площадь и разместить специальное предложение для сотрудников завода.

Партнерская сеть

Подумайте, в каких организациях могут появиться ваши целевые клиенты и кто готов предоставлять клиентов на кредит. Например, банки. Иногда банки отказывают потенциальным заемщикам по социодемографическому показателю — автоматический отказ клиентам моложе 25 лет. При этом у клиента может быть идеальная кредитная история и высокая зарплата. Ваша задача: договориться с сотрудниками о передаче нецелевых клиентов вам за вознаграждение. У сотрудника банка появится альтернатива: если раньше он просто отказывал клиенту, то теперь в случае отказа может предложить помощь брокера. Если клиент согласиться на вашу помощь, вы поощрите рекомендателя вознаграждением. В этой схеме выигрывают все: вы получаете клиента, клиент — кредит, сотрудник банка — деньги.

Если в вашем городе есть магазины с дорогими товарами, попробуйте договориться с ними о сотрудничестве. Например, клиенту понравилась шуба за двести тысяч рублей, но в кошельке только 50 тысяч. Сотрудник предлагает клиенту оперативно получить потребительский кредит с вашей помощью. Если такой формат магазин не устроит, договоритесь о стойке с рекламными листовками. В магазине шуб листовка может звучать так: «Не хватает на шубу? Возьмите кредит».

Еще можно разместить рекламные листовки в профильных организациях. Например, в налоговой инспекции. Больше информации о том, как налаживать партнерские связи, на вебинаре «Бизнес вербовка для кредитного брокера или Как заводить действительно влиятельные деловые связи».

Получить клиентов на кредит

Расположение офиса

Расположение офиса особенно актуально для мегаполисов. Если хотите работать с разными районами города, арендуйте офис в центре, чтобы клиентам было удобно до вас добираться. Если аренда в центре не по карману, разместитесь рядом с с крупным транспортным узлом..

Для отдаленных офисов можно применить другую рекламную стратегию: «районный брокер». Расскажите всем жителям района, что они могут получить помощь с кредитованием рядом с домом. Расклейте объявления рядом с офисом, раздайте листовки. Если есть районная газета, дайте там рекламу. Чтобы подчеркнуть удобное расположение офиса, включите в рекламу фрагмент карты.

Какие инструменты выбрать

Идеальный вариант — попробовать все и определиться, как привлечь клиентов на кредиты лучше всего именно для вас. Если такой возможности нет, исходите из свободных ресурсов. Дефицит времени компенсируется платными способами привлечения клиентов на кредитование. Если с финансами туго, то придется вкладывать время в статьи, видео и нетворкинг.

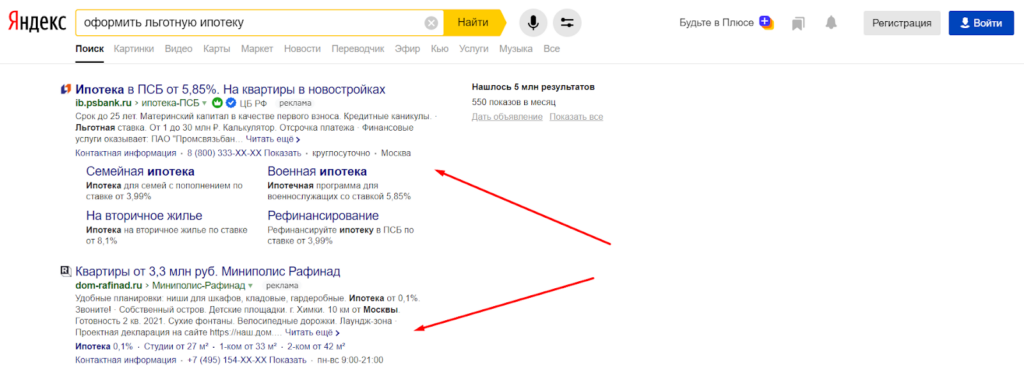

Если вы введете в Яндексе или Google «взять кредит наличными» или «расчетный счет для ИП», то увидите немало объявлений от банков. Однако попасть в выдачу с таким продуктом может быть сложнее, чем кажется. Чтобы показывать контекстную рекламу банковских продуктов и финансовых услуг, нужно соблюсти больше условий и учесть больше нюансов, чем для рекламы салона красоты или магазина бытовой техники.

В статье разбираемся с этими условиями, а заодно с другими особенностями контекстной рекламы в финансовой тематике.

Требования к рекламе финансовых услуг

Требования к объявлениям на финансовую тематику в Яндекс.Директе

Требования к объявлениям на финансовую тематику в Google Ads

Как рекламировать финансовые услуги без блокировок

Как собирать ключевые слова для рекламы финансовой тематики

Виды запросов в тематике финансовых услуг и примеры

Сбор семантики по брендовым запросам

Сбор семантики по безбрендовым запросам

Другие способы подобрать семантику

Настройка рекламы финансовых услуг в Google Ads и Яндекс.Директе

Цели и ожидаемые результаты

Где запускать кампанию: выбор плейсментов

Составление объявлений под каждый поисковой запрос

Подбор релевантных целевых страниц

Настройка расширений

Требования к рекламе финансовых услуг

Чтобы ничего не упустить, рекомендуем внимательно изучить закон «О рекламе» № 38-ФЗ от 14.03.2006, так как системы контекстной рекламы в своих правилах часто ссылаются на официальное законодательство. Мы же разберем требования, которые предъявляют к рекламе в финансовой сфере обе сети.

Требования к объявлениям на финансовую тематику в Яндекс.Директе

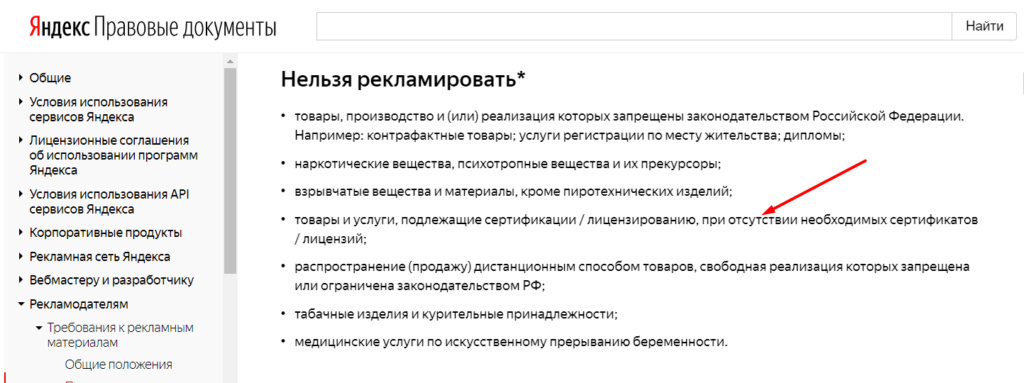

Документы. В Яндекс.Директе нельзя рекламировать товары и услуги, которые по закону подлежат сертификации и лицензированию, если этих сертификатов или лицензий нет. Здесь правила рекламной системы ссылаются на п. 6 ст. 7 закона «О рекламе».

Фрагмент «Правил размещения рекламы на Яндексе»

Фрагмент «Правил размещения рекламы на Яндексе»

Копии сертификатов или лицензий нужно предоставить после того, как вы отправите объявления на модерацию. Копии лицензий и других разрешительных документов можно отправить через форму или по факсу, а оригинал гарантийного письма о наличии всех нужных документов — почтой. Адрес зависит от валюты взаиморасчетов. Подробные требования для конкретной категории финансовых услуг, шаблон гарантийного письма, формы и адреса для отправки — в «Правилах Директа».

Содержание объявлений. Требования к содержанию объявлений зависят от конкретной категории финансовых услуг. От вас может потребоваться указать:

- полные условия кредита или займа;

- предупреждение с наименованием юридического лица и его организационно-правовой формой;

- источник информации, подлежащей раскрытию, и т. д.

Полный список требований для конкретной категории — в «Правилах Директа». Также рекомендуем изучить ст. 28 закона «О рекламе», которая посвящена финансовым продуктам.

Форматы объявлений. Большинство категорий финансовой тематики не размещаются в формате динамических объявлений. Для смарт-баннеров, медийного баннера на главной, а также для наружной рекламы действуют ограничения. Например, в формате смарт-баннеров нельзя размещать отдельные категории финансовых услуг (взыскание долгов с физических лиц и услуги на рынке Форекс). В медийный баннер на главной и наружную рекламу рекламодатели должны самостоятельно добавлять предупреждение с наименованием юридического лица.

Требования к объявлениям на финансовую тематику в Google Ads

В правилах Google Ads неоднократно сказано, что рекламодатели должны руководствоваться законодательством страны, в которой они работают и размещают рекламу, и самостоятельно следить за его соблюдением. Поэтому требования закона «О рекламе», о которых мы говорили выше, будут актуальны и для Google Ads.

Кроме того, у рекламного сервиса есть целый раздел правил, посвященный особенностям рекламы финансовых продуктов разных категорий. Так, Google запрещает:

- скрывать официальную информацию о физическом местоположении компании;

- замалчивать дополнительные условия по комиссиям;

- рекламировать потребительские кредиты со сроком погашения 60 дней и меньше.

Полный список ограничений и требований — в справке Google.

Для некоторых категорий финансовых услуг будут также актуальны ограничения по ремаркетингу и персонализированной рекламе. Так, Google запрещает настраивать персонализированную рекламу на людей, попавших в сложные жизненные ситуации, в том числе финансовые. Запрет на рекламу услуг по банкротству физических лиц и хищнического кредитования в таком формате прямо прописан в правилах.

Дополнительную информацию по ограничениям можно изучить в разделе «Юридические требования». Найдите в списке стран Россию и просмотрите информацию для вашей категории услуг. Так, например, от банков требуют указание номера действующей лицензии на целевых страницах, а в объявлениях — наименование лицензированного поставщика услуг. Впрочем, если вы уже изучили закон «О рекламе», с этими требованиями вы знакомы.

Как рекламировать финансовые услуги без блокировок

Поскольку реклама в финансовой тематике строго регулируется законодательством и самими рекламными сервисами, часто возникают сложности с модерацией объявлений. Даже если рекламодатель действует в рамках закона и не пытается обойти правила, он легко может что-то упустить. В конце концов, модераторы рекламных сервисов могут просто перестраховываться. Тем не менее при выявлении нарушения они могут отклонить объявление или вовсе заблокировать аккаунт.

Безопасное решение этой задачи — запустить рекламу через Click.ru. Вы подключаете аккаунты к сервису, получаете доступы (логин и пароль) и при этом сохраняете прямые доступы в рекламные кабинеты. Если вдруг Яндекс или Google заблокирует рекламу, вы сможете просто создать новый аккаунт в Click.ru без риска для суммы, лежащей на счету.

Как собирать ключевые слова для рекламы финансовой тематики

Работа с семантикой в финансовой нише осложняется тем, что люди ищут продукты сотнями разных способов. Помимо прямого «оформить потребительский кредит наличными» об интересе могут свидетельствовать запросы «где взять деньги на квартиру» (ипотека) и «как создать пассивных доход» (инвестиции).

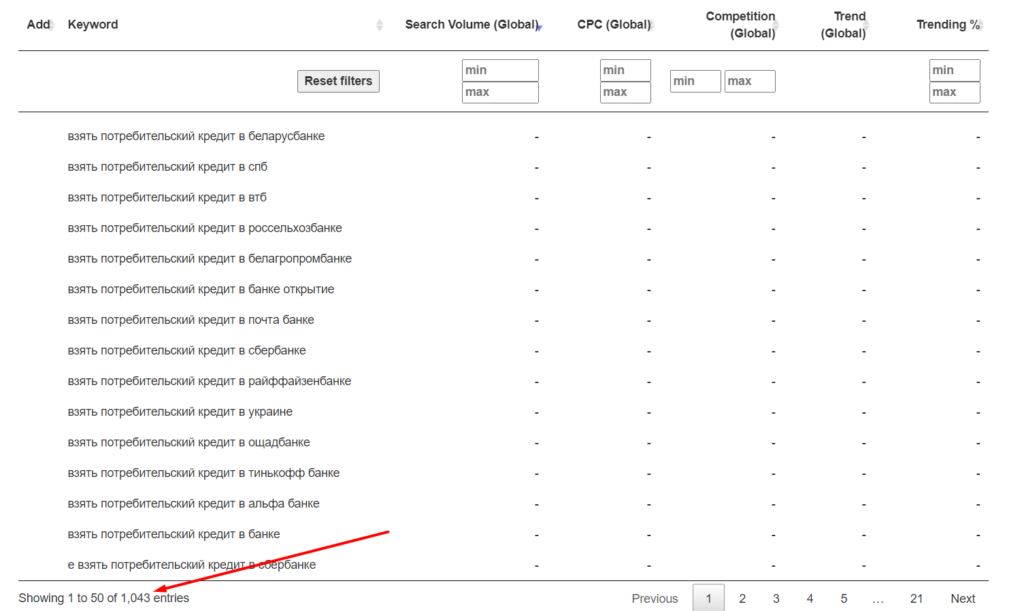

Из-за такой особенности объем семантики здесь может быть сопоставим с интернет-магазином на несколько тысяч товаров.

Только для продукта «потребительский кредит» с вхождением наименования можно собрать несколько сотен запросов. Среди них наверняка будут те, которые надо отминусовать.

Еще одна сложность — множество низкочастотных минус-слов, которые тоже нужно собрать. Вводя в поиск название услуги, люди могут искать советы по погашению, способы защитить свои права, регулирующие правовые акты и многое другое. Это нужно предусмотреть, чтобы не показывать объявления тем, кому продукт не нужен.

Учитывайте эти нюансы, чтобы собрать полную и эффективную семантику, а мы кратко рассмотрим виды поисковых запросов.

Виды запросов в тематике финансовых услуг и примеры

Брендовые запросы. В случае с финансами люди часто ищут продукты и услуги конкретной компании, а значит в этой нише очень много брендовых запросов. Учитывая уровень конкуренции, неудивительно, что по фразам с вашим брендом могут рекламироваться другие компании. Поэтому реклама по названию своей фирмы здесь не только целесообразна, но и необходима — чтобы не дать конкурентам переманить ваших клиентов.

Брендовые запросы конкурентов. Совершенно верно, конкуренты пытаются отхватить ваш брендовый трафик, а вы их. Правда, такую стратегию стоит сначала протестировать и просчитать рентабельность. Когда люди ищут услуги конкретной компании, они могут уходить с сайта, поняв, что обознались. Один из вариантов — попробовать удержать их более выгодными условиями. Если вам это удастся, такая реклама может приносить прибыль. В любом случае смотрите на количество лидов и стоимость заявки.

Безбрендовые общие запросы. Люди могут искать информацию по названиям продуктов или просто забивать в поиск запросы про деньги. Те самые «какой процент по ипотеке» и «как создать пассивный доход».

Безбрендовые транзакционные запросы. В таких запросах люди явно проявляют свое намерение воспользоваться продуктом. В финансовой нише это фразы «оформить потребительский кредит наличными», «каско онлайн», «купить акции Сбербанка» и т. д.

Сбор семантики по брендовым запросам

Разберемся, как собрать семантику по брендовым запросам, своим и конкурентов.

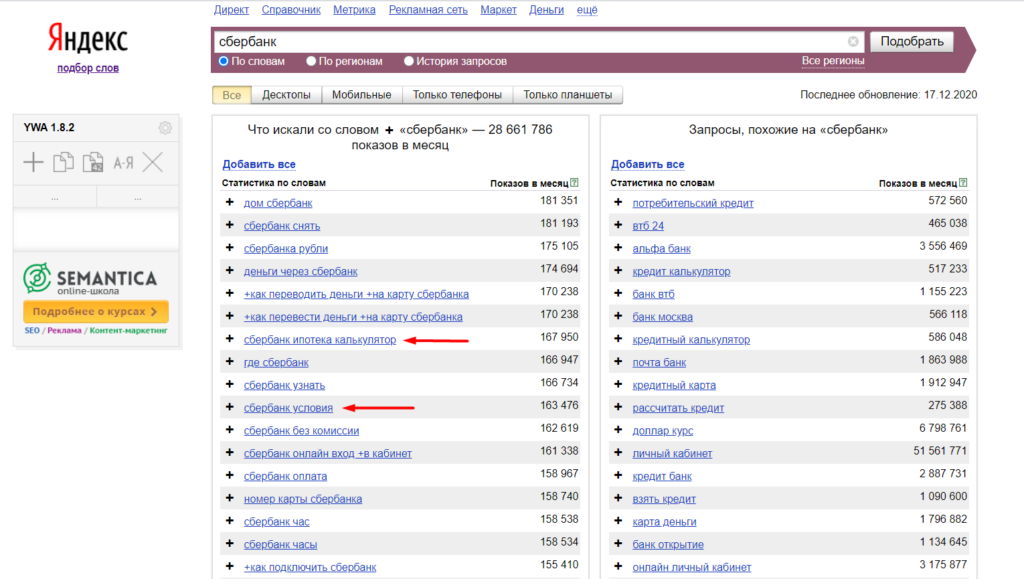

Зайдите на страницу подбора слов в Яндекс.Вордстат и введите название бренда.

Чтобы отдельно собрать семантику по разным продуктам, к названию бренда можно добавить название услуги. В выдаче вы увидите все запросы, которые вводили в поиске люди, искавшие определенный продукт вашей компании. Здесь можно собрать поисковые запросы и минус-слова — явно нецелевые фразы, по которым вы не хотите показывать рекламу.

Сбор семантики по безбрендовым запросам

Учитывая объем семантики в финансовой нише, одним из самых быстрых способов собрать список ключевых запросов может стать парсинг слов конкурентов.

Сделать это можно с помощью бесплатного инструмента Click.ru «Слова и объявления конкурентов».

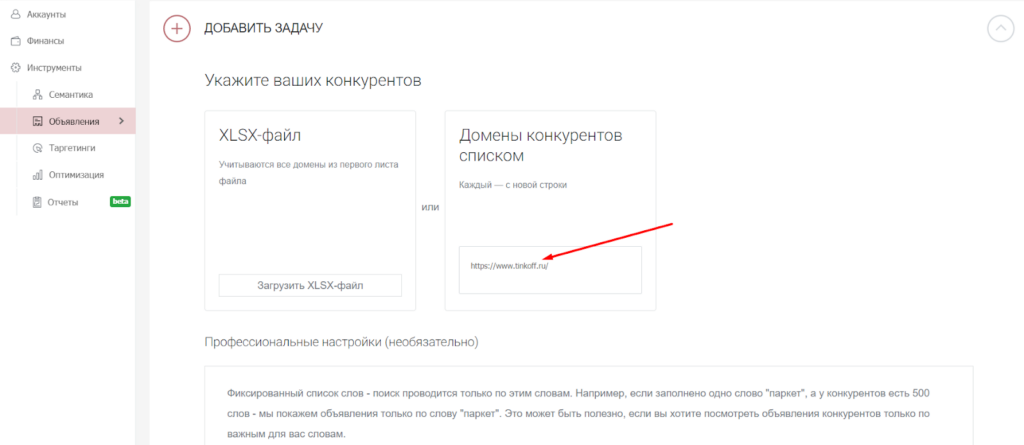

Чтобы собрать семантику, нужно указать конкурентов: загрузить XLS-файл или прописать домены в ручную. Также можно использовать профессиональные настройки, то есть добавить список слов, по которым вы хотите собрать фразы конкурентов, и минус-слова. Так вы сможете получить список слов по конкретным продуктам, но рискуете упустить запросы, которые не содержат названия услуг. Поэтому, чтобы получить максимально полную семантику, от этого лучше отказаться.

Далее нужно указать поисковые системы. По умолчанию выбраны и Яндекс, и Google.

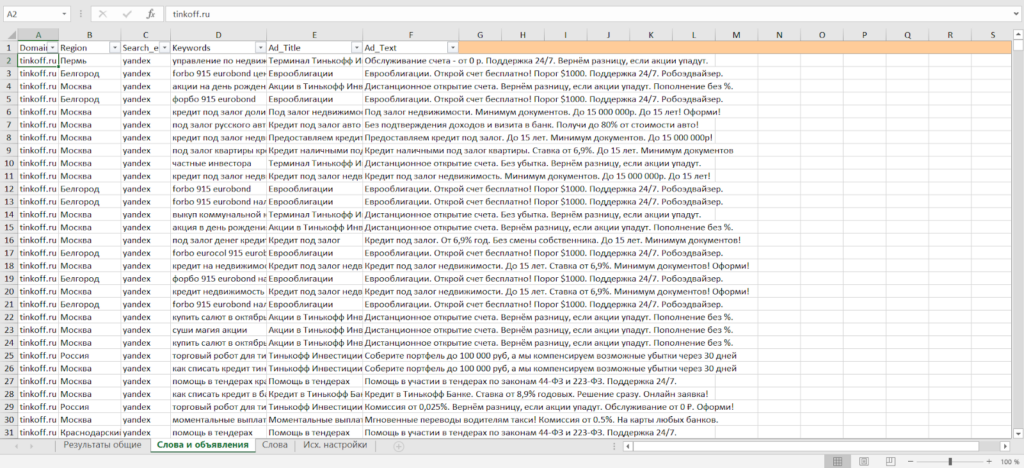

Результатом станет XLS-файл со всеми запросами, по которым рекламируется конкурент, а также заголовками и текстами объявлений.

Чтобы потратить меньше времени на проработку собранной семантики, выбирайте конкурентов, которые продают те же или почти те же продукты, что и вы. Так вам не придется вычищать тысячи запросов, которые неактуальны для вашей компании.

Другие способы подобрать семантику

Если по каким-то причинам вы не хотите использовать семантику конкурентов или не нашлось компании, которая достаточно близка к вам по продуктам и услугам, можно использовать другие способы:

- составить список масок по продуктам и вариантам поиска услуг и собрать через Яндекс.Вордстат. Это займет больше времени, но позволит собрать семантику, которая будет в точности соответствовать вашей компании;

- использовать медиапланер Click.ru, чтобы автоматизировать подбор ключей и собрать семантику, расширенную по левой и правой колонкам Яндекс.Вордстат;

- «сконструировать» ключевые слова с помощью комбинатора и быстро получить вариации для продуктовых запросов с продающими добавками: «оформить потребительский кредит», «получить потребительский кредит», «отправить заявку на потребительский кредит» и т. д.

Собранная любым из этих способов семантика — это огромный массив поисковых запросов, которые еще нужно сгруппировать. Как это можно сделать, читайте в статье о кластеризации.

Настройка рекламы финансовых услуг в Google Ads и Яндекс.Директе

В финансовой тематике, как и в любой другой, есть свои нюансы настройки рекламы, которые влияют на эффективность и результат. Разбираемся с целями, плейсментами, объявлениями и целевыми страницами.

Цели и ожидаемые результаты

Финансовая ниша очень разнообразна, от стандартных банковских и страховых услуг до фьючерсов и бинарных опционов. В любом случае цель рекламы — получение конверсий, но для каждой категории конверсиями будут считаться разные действия. Поэтому на начальном этапе вам нужно определить:

- целевые действия, по которым вы будете анализировать эффективность рекламы. Для банков это может быть оформление заявок (сразу на одобрение кредита или сначала на консультацию), для инвестиционного брокера — регистрация в системе, для ломбарда — звонок или заявка на оценку и т. д.;

- количество целевых действий в месяц. Этот параметр зависит от того, сколько денег вы планируете тратить в месяц на контекстную рекламу и во сколько будет обходиться одно целевое действие.

Без понимания этих двух моментов переходить к настройке не стоит. Определившись с целевыми действиями, настройте цели в системах аналитики. Так вы сможете оценивать результаты по количеству и стоимости конверсий, а не только по показам, кликам и CTR, и будете точно знать, сколько клиентов вам привела контекстная реклама.

Где запускать кампанию: выбор плейсментов

Об ограничениях в форматах Директа и персонализированной рекламе Google Ads для продуктов финансовой тематике мы уже говорили выше. Их не так много, как в случае с рекламой медицинских услуг, поэтому у вас больше возможностей задействовать разные плейсменты в своей стратегии.

Большинство финансовых услуг относится к сложным продуктам с долгим сроком принятия решения и длинным циклом сделки. Зачастую для продажи здесь недостаточно одного касания. Используйте все доступные инструменты рекламных систем, чтобы обеспечить несколько касаний на всем пути пользователя по воронке продаж.

Так, вы можете запустить рекламу на поиске для тех, кто интересуется вашими продуктами прямо сейчас. С учетом срока принятия решений в финансовой сфере, объявления в сетях для тех, кто искал кредиты, тоже лишними не будут. Человек может раздумывать и принять решение, увидев ваши выгодные условия.

Если ваша реклама не связана со сложными жизненными ситуациями, то вам доступны ретаргетинг и ремаркетинг, которые можно использовать, чтобы догонять посетителей, не оформивших заявку.

Составление объявлений под каждый поисковой запрос

В финансовой нише запросов столько, что многие компании используют одни и те же объявления для 10–30 ключевых фраз. Это снижает релевантность и негативно влияет на статистику: CTR меньше, цена клика (а вместе с ней нередко и цена лида) выше.

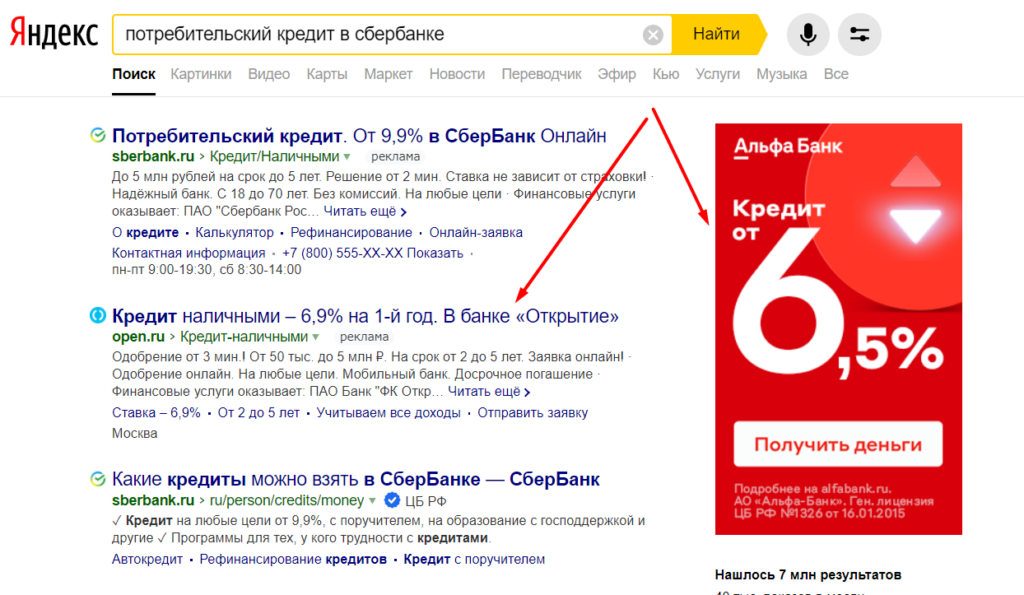

В приведенном ниже примере ключевая фраза есть не во всех объявлениях.

Чтобы повысить релевантность и обеспечить подсветку поисковых фраз в текстах и заголовках, можно составить максимально подходящие объявления под каждый поисковой запрос. Это выделит вас на фоне конкурентов, которые не уделили этому достаточно времени.

Правда, с учетом объема семантики и временных затрат это не всегда целесообразно. Протестируйте эффект от такой проработки на части семантики, и если результат оправдает трудозатраты, проработайте всю.

Подбор релевантных целевых страниц

Релевантность посадочной страницы объявлению и запросу пользователя — настоящая боль в финансовой нише. Бывает, ищешь льготную ипотеку с господдержкой, а попадаешь на страницу обычной, да еще и с завышенными процентами.

Ожидать, что попав на страницу, пользователь передумает искать то, что искал, и оформит все у вас и на ваших условиях — бесполезно. В финансовой нише риски и потери из-за разницы в условиях могут быть слишком велики. Многие предпочтут потратить неделю на поиски нужного продукта, чем быстро оформить услуги на первом попавшемся сайте.

Поэтому нерелевантные страницы в объявлениях вместо конверсий принесут большой процент отказов и пустой расход бюджета. Чтобы этого избежать, подберите целевые страницы, которые будут релевантны объявлению и поисковому запросу. Если для каких-то групп таких страниц не найдется, согласуйте разработку.

Да, в финансовой сфере на запуск новых страниц уходит много времени из-за многоступенчатых согласований. Но лучше потратить время на это, чем бюджет на бесполезные клики.

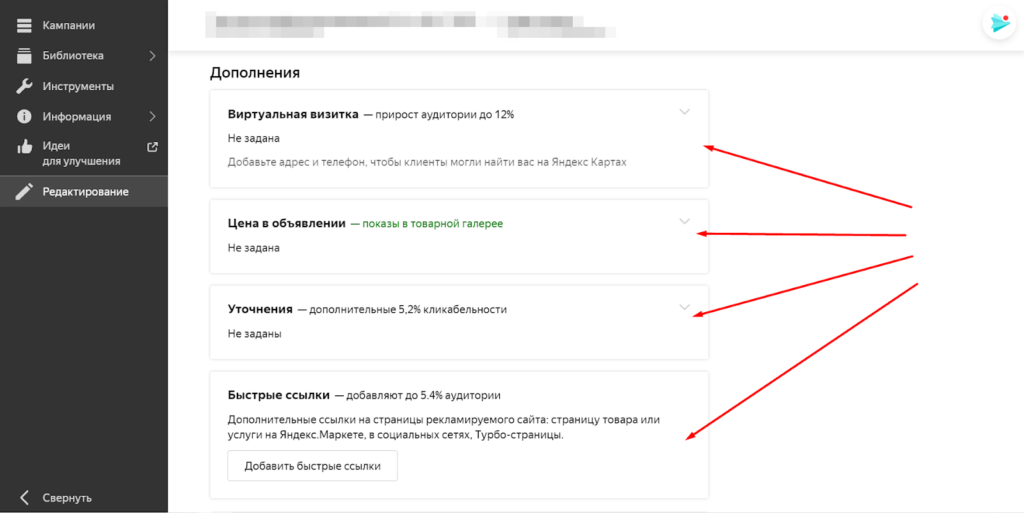

Настройка расширений

Используйте все доступные расширения, чтобы:

- указать в объявлении адрес, телефон, станцию метро. В тексте и заголовке этого сделать не получится;

- дать пользователю больше информации и раскрыть преимущества — в быстрых ссылках с описаниями, дополнениях, втором заголовке, отображаемой ссылке;

- занять большую площадь поисковой выдачи и привлечь внимание потенциальных клиентов.

Сравните эти два объявления. За счет большей площади и быстрых ссылок с описаниями оно привлекает больше внимания.

Расширения в разных рекламных системах немного отличаются. Так, для добавления номера телефона в Google Ads есть специальное расширение, а в Яндекс.Директе он подтягивается из визитки. Чтобы ничего не упустить внимательно заполняйте все поля при создании объявлений.

Повышайте доход от контекстной и таргетированной рекламы: подключайте рекламные аккаунты ваших клиентов к Click.ru и получайте вознаграждение до 18 %. Деньги можно выводить на электронные кошельки или вкладывать обратно в рекламу.

Работа с Click.ru дает и другие преимущества: один договор и акт на все рекламные системы, единый баланс, а также приоритетную техподдержку и инструменты для автоматизации и оптимизации рекламы.

Последние три года интерес к кредитованию в интернет-рекламе стабилен и достигает пиковых значений. По данным Яндекса за 2021 год, прирост запросов составил 43%, а лидерами среди категорий стали кредиты под залог недвижимости (интерес увеличился на 104%), на свадьбу (+71%) и на путешествия (+61%). Связано это с возвращающимися оптимизмом и уверенностью в будущем, а также отложенным спросом, сформированным за период пандемии. А значит сейчас — самое время бросить силы в рекламу потребительского кредитования.

Мы проанализировали рынок, целевую аудиторию и разработали оптимальную стратегию продвижения.

Портрет заёмщика: на кого ориентируемся

Заинтересованность в потребительском кредитовании примерно равна как у мужчин, так и у женщин в возрасте 25–54 с небольшим преимуществом у последних. Большая часть из них — руководители подразделений и специалисты. 46,5% имеют средний уровень дохода и может позволить себе недорогую бытовую технику, но для более ценных покупок нужен кредит.

Практически все представители целевой аудитории (97%) внимательно сравнивают характеристики и изучают отзывы, а это значит, что одного рекламного касания недостаточно для совершения покупки. Нужно время и многоступенчатая коммуникация с брендом.

После первого контакта пользователи начинают искать информацию и размышлять над приобретением. Большинство (94,6%) интересуется акциями, 88,6% реагируют на ролики по ТВ, 84,9% — на in-stream видео. Также более 80% пользователей обращают внимание на рекламные щиты рядом с дорогой, баннеры в интернете и sms-рассылки.

Brandformance-каналы расширяют верхний уровень воронки продаж, формируя узнаваемость бренда и повышая лояльность аудитории.

Каналы продвижения: получаем лиды

Вливания в офлайн-продвижение в 2021 году остались практически на прежнем уровне в сравнении с прошлым годом. Распределение средств также изменилось незначительно: на 5% увеличились вложения в ТВ-рекламу, на 2–3% — сократились в радио- и наружную рекламу. Все эти каналы влияют на охват и запоминаемость бренда.

В онлайне такой же результат можно получить используя brandformance-инструменты или околотематические запросы. Сложность работы с семантикой заключается в том, что в нише финансов пользователи ищут продукты сотнями способов. Кроме прямого запроса «оформить потребительский кредит», их интерес может быть выражен фразами «где взять деньги».

Интерес к кредитам среди пользователей растёт, что влечёт за собой увеличение расходов на рекламу, которое особенно отчётливо заметно на фоне просадки в период карантина в марте — мае 2020.

Большинство (82,5%) пользуется банковскими услугами со смартфона. При этом превалирует доля брендовых запросов (75%) по всем устройствам. И в целом ситуация по смартфонам и десктопам отличается незначительно, а это значит, что у потребителя уже был контакт с рекламой или самим брендом.

Топ банков по уровню интереса со стороны пользователей: Сбербанк (2,07 млн запросов), ВТБ (0,87 млн запросов) и Почта Банк (0,76 млн запросов). А средние ключевые метрики по группе конкурентов:

-

15% — конверсия;

-

20% — CPA;

-

+27% — CR.

В кампаниях чаще всего используют ключевые фразы: «потребительский кредит от конкретной ставки», «сумма кредита», «кредит на любые цели». И основные УТП: «быстрое решение», «без посещения банка», «простота оформления», «срок до 5 лет», «рефинансирование», «низкая ставка». Ежедневно пользователи контактируют с огромным количеством интернет-рекламы, и чтобы не превратить свои кампании в «белый шум», стоит использовать акценты и тщательно продумывать тексты объявлений. В качестве визуальных акцентов для привлечения внимания выигрышно смотрится выгодная кредитная ставка, лимит ссуды или изображения известных людей.

Сегодняшний рост розничного кредитования — естественный результат обстоятельств. Сейчас самое время уделить внимание информированию клиентов о своём существовании и новых услугах, чтобы привлечь как можно больше аудитории. Этому способствует увеличение доли медийной рекламы, направленной на повсеместное присутствие, создание образа надёжного банка и запоминаемости бренда.

Дисбаланс доходов и расходов

Прошлую статью мы закончили официальными цифрами о значительном превышении расходов россиян над их доходами. Откуда берется эта разница? Вариантов несколько:

- соотечественники проедают сбережения прошлых лет;

- статистика не учитывает теневые доходы граждан;

- мы стали активно брать кредиты у банков.

- В последние «тощие» для экономики годы сбережения по большей части потрачены.

Библейский образ сытых и голодных лет: тучные и тощие коровы

Рисунок Дмитрия Петрова - Вице-премьер Голикова оценивает долю теневых доходов в 2.5 триллиона из 13 триллионов рублей дисбаланса.

Теневые доходы сокращают дисбаланс, а не учитываемые государством расходы, наоборот, его увеличивают. Трудно учитывается частный импорт из-за границы (выручка одного только Aliexpress в России в 2018 году составила 212 млрд. руб.), оплата услуг иностранцев и траты туристов за рубежом наличными.

- Статистика показывает рост закредитованности наших граждан. За 2017 год кредиты банков выросли на 21%, за 2018 — на 22.4%, а отношение потребительских кредитов на душу населения составило 133% к средней зарплате. Более половины долгов берется для обслуживания старых долгов, что в точности соответствует американской схеме, приведшей к долговому кризису 2008.

Источник дисбаланса — рост долгов. Россия вступила на магистральный путь всего капиталистического человечества: покупаем сегодня, будем платить потом.

История долговых отношений

Исторически долги всегда означали впадение в зависимость от заимодавца. Древний кредитный договор назывался кабальной распиской и подразумевал при невыплате долга закабаление, то есть потерю личной свободы и отработку долга.

Неспособный отдать долг купец лишался сословного статуса и именовался изгоем. Собственно, кассовый разрыв и неспособность расплатиться с долгами побудили русского Марко Поло, купца Афанасия Никитина предпринять свое знаменитое хождение за три моря в поисках капитала.

Кроме закабаления, практиковался «правеж», когда должника, привязанного к позорному столбу, секли розгами, пока его родственники не вносили долг.

Петр I заменил «правеж» долговой тюрьмой, в соответствии с передовой европейской практикой. В Москве долговой «ямой» служили глубокие подвалы на месте нынешнего Исторического музея.

С введением института банкротства долговые тюрьмы были упразднены.

Осталась ли кабальная зависимость в прошлом?

Увы, нет. Документ ООН «Современные формы рабства» называет одним из актуальных в мире форм рабства долговое закабаление.

По сей день практикуется отработка частных долгов, и даже правительства государств вынуждены проводить политику, навязанную кредиторами.

Ципрас извиняется перед народом Греции за сделку с кредиторами

Психопатология должника

В психике человека понятия долга и зависимости, несвободы тесно связаны. Они принадлежат к одному семантическому полю. Еще до стадии привлечения коллекторов появляется тревожность и бессонница. Приходилось слышать мнение, что именно поэтому ипотека является отличным противозачаточным средством. Стрессовое состояние проявляется апатическими и тревожными депрессиями, дереализацией. Загляните из любопытства на форум анонимных должников!

_28208.webp "Рисунок Александра Уварова")

Рисунок Александра Уварова

В то же время, в жизни случаются обстоятельства, когда без кредита не обойтись.

Три «уважительных» причины взять кредит

Называют две уважительные причины брать кредит: на лечение и на приобретение жилья. Добавим сюда третью: на образование, то есть инвестицию в собственную ценность на рынке труда.

Рассмотрим процесс принятия решения о взятии ипотечного кредита.

Большой кредит — дело ответственное. Стоит последовать процедуре принятия решений в авиации и хирургии, а именно:

Чеклист «Брать ли ипотеку?»

- Финансовая компетентность и знание конъюнктуры рынка недвижимости. В одних городах жилье выгоднее снимать, в других покупать. С учетом всех выплат банку и стоимости ремонта нового жилья выгоднее ипотека?

- Перспективы на семейное и карьерное будущее. Не ожидается ли прибавление семейства, так что купленная квартира станет тесна? Не может ли иссякнуть источник заработка?

- Испытываете ли вы удовлетворение от самого факта обладания собственным жильем?

- Вы готовы платить налоги, заботиться о квартире, променять мобильность на оседлость?

- Главный вопрос. Он относится скорее к самой покупке квартиры, чем к способу ее приобретения в кредит. Покупка жилья — это решение, подобное вступлению в брак, такое решение стоит принимать, когда все в человеке говорит- ДА! — и страхи рассеиваются на фоне этого желания. Вы именно ТАК уверены, что хотите вступить в данную сделку?

Вы поставили пять галочек? Смело вперед, подписывайте кредитный договор, убедившись, что вы понимаете все финансовые и юридические тонкости!

Менее пяти галочек? Подумайте еще раз!

Начав статью цитатой из главного антисоветского барда, закончим её словами песни из главного советского новогоднего фильма:

Если у вас нету дома, пожары ему не страшны…

Думайте сами, Решайте сами,

Иметь или не иметь!

Реклама банков и искрометное народное творчество про кредиты

Банки, ростовщики, рекламируют свои услуги, всячески уговаривая взять кредит — они зарабатывают на этом. Но еще больше они зарабатывают когда долг не возвращается. Классический рекламный приём «продавать надо эмоции», применяется при рекламе банковских услуг «с размахом».

Интернет-маркетинг Zа рубли — скидки 20% на услуги!

Zакажите SEO, SERM/ORM, Директ, сайт со скидкой 20%. ДА Победе!