Акт ревизии — документ, оформляемый на ее заключительном этапе. Об особенностях и некоторых нюансах составления акта ревизии расскажем в данной статье.

Что такое ревизия

Для начала определимся, что такое ревизия.

Когда предприятие ведет хозяйственную деятельность, неизбежно возникает необходимость контролировать эту деятельность, особенно ее финансовую сторону. Для этого существует целый ряд мероприятий, которые организация может проводить самостоятельно и закреплять порядок их осуществления в своих внутренних локальных актах. Ревизия (или проверка) — одно из самых эффективных средств контроля. Она позволяет получить контрольный результат в формате «здесь и сейчас», сравнить фактические данные с учетными.

Ревизия проводится в отношении таких вопросов финансово-хозяйственной деятельности предприятия, как:

- наличие и правильность оформления первичной документации;

- соответствие учетных данных информации, содержащейся в первичных документах, и их корректная трактовка для целей учета;

- проверка наличия имущества.

Ревизию могут проводить как внешние контролирующие органы (например, контрольно-счетная палата), так и внутренняя комиссия предприятия, получившая на это полномочия на основании приказа руководителя. После окончания ревизионных мероприятий возникает необходимость в документальном оформлении ее результатов. Для этого и существует акт ревизии.

Как провести инвентаризацию кассы и составить акт ревизии, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Акт ревизии: свободная или унифицированная форма

С 2013 года формы документов, которые содержатся в альбомах унифицированных бланков Госкомстата РФ, перестали быть обязательными к применению. Закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ позволил предприятиям утверждать собственные формы бланков.

Перечень унифицированных форм первичных документов смотрите в нашем материале «Унифицированные формы первичных документов (перечень)».

При составлении ряда актов ревизии (например, актов инвентаризации наличных денежных средств в кассе, материальных запасов и другого имущества организации, ее кредиторской и дебиторской задолженности), должны быть соблюдены обязательные требования в части наличия необходимых для этих документов реквизитов. И с этой точки зрения удобнее воспользоваться готовыми бланками из альбомов Госкомстата РФ или создать на их основе собственные формы. Если определенных требований к реквизитам нет, акт ревизии может быть оформлен в произвольном виде. Но и при этом следует соблюдать ряд правил. Это необходимо для того, чтобы готовый акт ревизии имел юридическую силу.

Общие требования к составлению акта ревизии

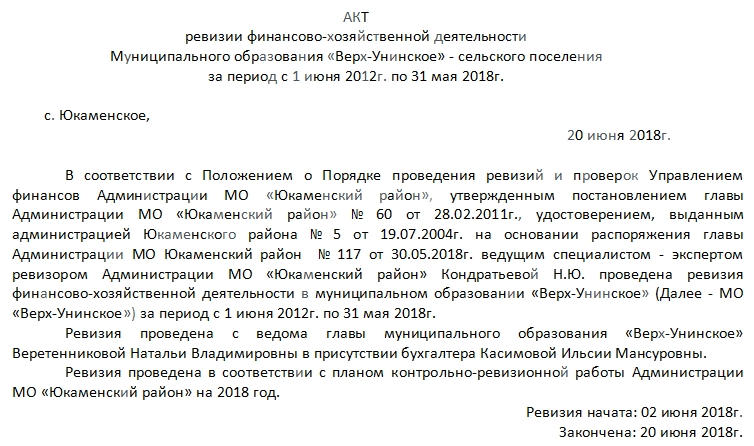

Составление акта ревизии начинается с указания цели проведения ревизии и основания этой процедуры. Например, основанием для составления акта является приказ директора ООО «Загадка» «О проведении ежегодной инвентаризации» от 10.11.20__ № 245.

Каждый акт независимо от его формы подписывается членами комиссии, которая назначается приказом руководителя проверяющей организации. Она может быть назначена как разово, так и действовать на постоянной основе. При подписании акта ревизии членами комиссии проставляются их должности, фамилии, инициалы. Председателя комиссии обычно выделяют и указывают на 1-м месте. Если 1 из членов комиссии не согласен с выводами, изложенными в акте ревизии, подписать документ ему все-таки придется, но с оговоркой о наличии возражений, указанной рядом с подписью. Эти возражения будут в письменной форме приложены к акту.

Если используется унифицированная форма акта ревизии, акт оформляется в соответствии с установленными для этой формы требованиями.

Текст акта ревизии, составленного в свободной форме, можно разбивать на абзацы, выделять ключевые моменты. Результаты сравнения данных (например, текущего года и предыдущего) лучше оформить в виде таблиц.

Составлению актов инвентаризации обычно предшествуют инвентаризационные работы и оформление описей. Сроки проведения инвентаризации указываются в акте. Также необходимо ознакомить всех заинтересованных лиц (например, материально-ответственных) с результатами и выводами ревизионной комиссии. Они должны проставить отметку: «С актом ознакомлен» с личной подписью.

Акт ревизии составляется в нескольких экземплярах, необходимых для всех пользователей и заинтересованных лиц.

Где скачать образец акта ревизии

На нашем сайте вы можете ознакомиться с образцами заполнения унифицированных актов ревизий имущества и обязательств, а также скачать их бланки.

Ищите эти образцы в статьях:

- акт ревизии дебиторской и кредиторской задолженности — «Унифицированная форма № ИНВ-17 — бланк и образец»;

- акт инвентаризации ТМЦ — «Унифицированная форма № ИНВ-3 — бланк и образец»;

- акт ревизии денежных средств в кассе — «Унифицированная форма № ИНВ-15 — бланк и образец»;

- акт инвентаризации ОС — «Унифицированная форма № ИНВ-1 — бланк и образец».

Итоги

Акт ревизии составляется ревизионной комиссией по окончании инвентаризации. Компания вправе самостоятельно разработать бланк или воспользоваться унифицированными формами, утв. Госкомстатом.

Акт ревизии финансово-хозяйственной деятельности составляется по факту ее проведения. Это самый глубокий из методов финансового контроля организаций. Чаще их практикуют в государственных и бюджетных учреждениях.

ФАЙЛЫ

Скачать пустой бланк акта ревизии финансово хозяйственной деятельности .docСкачать образец акта ревизии финансово хозяйственной деятельности .doc

Подготовка

Обязательно перед составлением программы нужно определиться с периодом, который должна охватить проверка. А также необходимо выделить тему ревизии. Подготовительный этап также включает в себя изучение участниками ревизии необходимой документации. К ней можно отнести:

- Локальные нормативные акты организации.

- Законодательные акты конкретного округа (либо иной территориальной единицы), к которому относится компания.

- Другие нормативные и правовые акты, регулирующие вопросы, связанные с указанной темой.

- Статистические данные. Это касается, прежде всего, физических показателей, которые организации могут указывать в своей документации.

- Отчетную информацию по ведению и регулированию финансово-хозяйственной деятельности проверяемого учреждения.

Инициатором может быть как сама организация, так и внешние контролирующие организации. К ним относятся контрольно-счетная палата, налоговая и пр.

Ревизия проводится также по требованию правоохранительных органов. Программа ревизии составляется сотрудником и заверяется руководителем контрольно-ревизионного органа. Составление акта – это обязательный и один из наиболее ответственных этапов во всей программе.

Проведение ревизии должно регулироваться и упоминаться в учетной политике организации. Без этого все предпринимаемые действия не будут считаться законными.

Элементы акта

Документ достаточно длинный. Обычно он располагается на нескольких листах. В нем должно быть подробно прописаны все подлежащие ревизии сферы, в которых подлежит контролю организация.

При составлении акта должны быть отражены:

- Объект ревизии.

- Методы осуществления проверки. Какими способами проводилась проверка.

- Полученный результат, выводы.

Начало документа, как и все его содержание, должно соответствовать в плане присутствующей информации 9-ой статье закона «О бухучете». Она подразумевает, что акт должен содержать:

- Наименование населенного пункта.

- Название документа.

- Номер.

- Период ревизии.

- Дату составления документа.

После этой шапки идет тело акта. Оно начинается с констатирующей части документа. Последняя включает в себя:

- Ссылку на Положение о порядке проведения проверок и ревизий Управления финансов администрации конкретно взятого района. Для каждого документа он будет зависеть от территориального расположения организации.

- Информацию о ревизоре (фамилия, инициалы, а также номер и дата выдачи удостоверения, которое дает ему право осуществлять этот вид деятельности).

- Если проверка осуществляется по инициативе контролирующих органов, то здесь же приводятся номер и дата соответствующего распоряжения главы администрации или подобного распорядительного документа.

- Период, за который проводилась проверка. Обычно это несколько лет.

- Ссылку на разработанный структурой план контрольно-ревизионной работы.

Отдельно прописывается, когда было начато изучение документации, а когда ревизия завершилась.

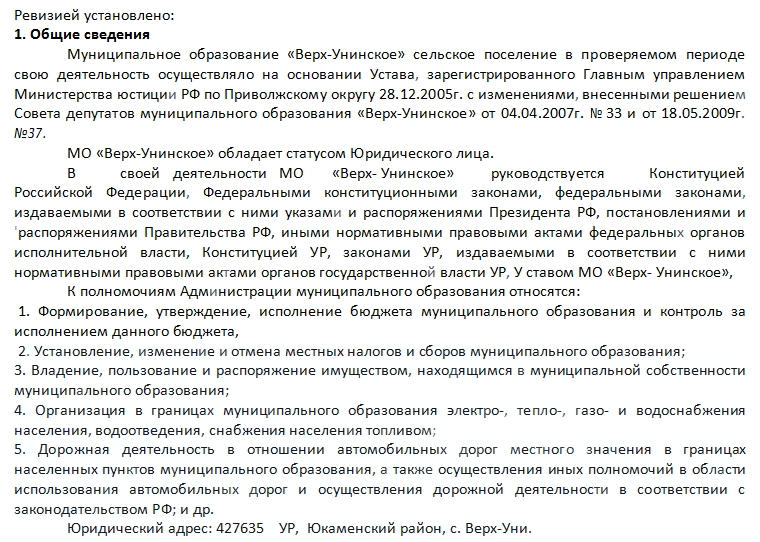

Далее в акте должны перечисляться основные моменты, которые установлены ревизией. Для удобства они разделены на пункты:

- Общие положения.

- Сметные значения.

- Рассматривается оформление смет расходов.

- Если это бюджетная организация, то рассматривается, насколько расходование предоставленных средств соответствует их целевому назначению.

- Проверка расчетов организации с дебиторами и кредиторами.

- Расходование средств на заработную плату сотрудников.

- Банковские операции.

- При наличии – кассовые операции. Сюда же входят операции с кассовыми аппаратами, имеющейся денежной наличностью и пр.

- Расчеты с подотчетными лицами.

- Оформление расходования средств на содержание служебного транспорта.

- Операции с основными средствами и товарно-материальными ценностями организации.

- Состояние бухгалтерского учета.

В конце каждого из пунктов делается запись о том, выявлены нарушения или нет.

Общие положения

К общим положениям акта ревизии финансово-хозяйственной деятельности относятся:

- перечисление полномочий компании;

- статус организации (юридическое лицо);

- на основании чего она осуществляет свою деятельность;

- какими законодательными актами руководствуется;

- какие реквизиты значатся на ее документации;

- код причины постановки на учет организации;

- когда проводилась предыдущая ревизия финансово-хозяйственной деятельности;

- кто наделен правом первой, второй подписи.

Эта часть на усмотрение ревизиониста может содержать и другие принципиально важные моменты. Например, если это бюджетное учреждение, то в этой части документа обязательна будет ссылка на то, за счет чьих средств осуществляется финансирование учреждения.

Смета расходов

Отчет по сметам располагают по каждому из отчетных периодов отдельно. В прилагаемом образце это сделано по годам. Рассматривается, кем утвержден бюджет, как, кем и в какой период устанавливалась смета расходов. Упоминаются вносимые в нее изменения.

Характерные черты акта

Все остальные пункты акта раскрывают соответствующие им сферы финансово-хозяйственной жизни организации. Принципиально важной чертой этого документа является перечисление конкретных цифровых данных по пунктам. Информация подается структурировано.

Также документ пестрит ссылками на нормы существующего законодательства. Это неудивительно, так как проводящий ревизию специалист должен, прежде всего, знать, каким документам должна соответствовать деятельность организации. Это ему необходимо для того, чтобы сделать выводы относительно того, имеются ли нарушения. И если есть, то в какой области и почему.

В целом можно сказать, что акт ревизии финансово-хозяйственной деятельности организации является главным отражением ее результатов. Без него процесс потерял бы смысл.

При пересчете товаров и прочих ТМЦ необходимо оформлять бумаги. Они имеются в виде подготовленных стандартных бланков. В этой статье мы подробно расскажем о ведении инвентаризационной описи товарно-материальных ценностей с образцом заполнения бланка ведомости. А также раскроем сопутствующие вопросы, которые возникают у работников или у проверяющего органа.

Что это такое

С ревизией сталкиваются все, кто работает с материальными, финансовыми активами предприятия. При поступлении они ставятся на учет. Затем с определенной периодичностью проводится контроль, в ходе которого устанавливается соответствие всех записанных и числящихся документально объектов с фактическим наличием. После проделанной работы устанавливаются такие вердикты – избыток или недостача.

Процесс проводят специальные люди. Они действуют строго по протоколу, внутреннему распорядку компании и рекомендациям Минфина. Обязательно подлежат анализу следующие коммерческие объекты:

- все складские помещения – учитывается основной оборот деятельности, пронумерована техника;

- цеха, заводы – места, где осуществляется производственный цикл, в учет идет все, в том числе сырье и заготовки, детали;

- торговые залы, витрины;

- кассы.

Мы рассмотрели классическое содержание инспектирования, которое включает изготовление и реализацию продуктов производства коммерческого предприятия. Но на других точках все может происходить иначе, например, рестораны, кафе, спортивные комплексы или иные места предоставления услуг. Здесь нет реализуемой продукции или она содержится в небольшом количестве, зато есть другие позиции в смете – посуда, спортинвентарь и пр.

Отдельно стоят государственные учреждения, аптеки. У них этот процесс более сложный, потому что любая ошибка в отчетности или значительная недостача может рассматриваться как халатность, превышение полномочий или вовсе растрата бюджета, за что грозит не только увольнение и штраф, но и уголовное преследование вплоть до заключения.

Чтобы исключить ошибки человеческого фактора в товарном учете, рекомендуем его автоматизировать с помощью программного обеспечения от Клеверенс. Узнать подробнее >>

В процессе указанной деятельности составляется инвентаризационная опись – это бумага, предназначенная для фиксации ТМЦ, их количества, качества. Обычно она оформляется в двух идентичных копиях в присутствии сотрудника, несущего ответственность, и участников комиссии. Все перечисленные лица ставят по окончании проверки свои подписи. В результате один заполненный бланк передается в бухгалтерию на хранение, а второй остается у ответственного лица.

Чтобы осуществить все перечисленные выше вроде бы простые манипуляции, требуется сперва получить подписанный указ о проведении инвентаризации по форме ИНВ-22. Эта отчетность не только предупреждает о приближении инспекции и санкционирует ее, но и выступает важным актом, который предоставляется как доказательство. Поэтому она хранится у бухгалтера в течение 5 лет.

Утвержденная форма

Скачать образец ИНВ-3 (.xlsx)

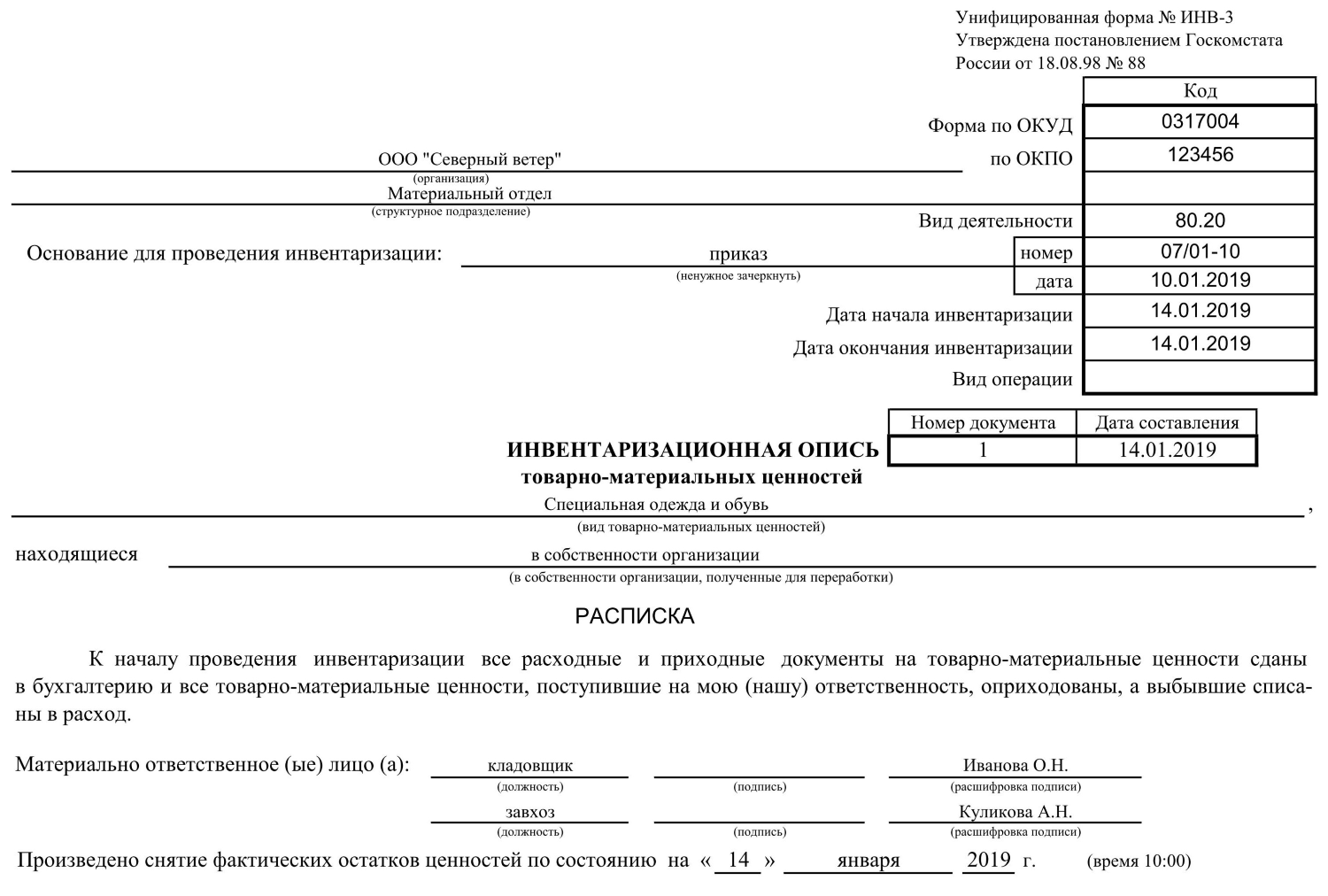

Уже в процессе подсчета ценностей пользуются (заполняют его) специальным унифицированным бланком – ИНВ-3. Он утвержден постановлением Госкомстата России еще в 1998 году и применяется до настоящего времени без изменений для любого предприятия, коммерческого или муниципального объекта. Его можно использовать как пример заполнения инвентаризационной описи.

Это трехстраничный акт, вот его незаполненный и максимально сокращенный образец:

В ходе работы он подвергается предварительному заполнению, в него вносятся от руки следующие сведения:

- Наименование организации и вид деятельности.

- Номер приказа, распоряжения, а также дата.

- Вид ТМЦ, которые находятся в собственности организации, полученные для переработки.

После этого идет классическая формула, согласно которой ответственные лица подтверждают и гарантируют, что соблюдены все формальности при списании в расход и имеются все доказательства, чеки.

Затем представлена большая таблица, в которой указан каждый элемент ТМЦ – его номер, наименование, номенклатурный код, стоимость, количество и прочие таблицы по усмотрению. Чем больше инвентаря, тем обширнее будут списки. В его конце следует строка «Итого» – это сумма, активы организации.

После этого идут уже подписи и подсчеты.

Форма ИНВ-3 — классическая для всех предприятий. Она создается единая к моменту начала деятельности, когда все ценности ставят на баланс в бухгалтерии. Но ежемесячно может что-то меняться – новые торговые позиции появляются, другие полностью списываются и убираются из перечня. Чтобы это подтвердить и составить новые списки, требуется письменное подтверждение от руководителя в форме приказа. Устно такие мероприятия не обосновываются.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Порядок заполнения бланка инвентаризационной описи с примером

Страница заполняется в два подхода. Сперва вписывается шапка и все позиции товаров, а затем, уже во время оценки количества и состояния предметов указывается наличие. После – проставляются подписи материально ответственного лица (МОЛ) и члена комиссии.

Начнем с шапки. Далеко не все поля, которые там представлены, обязательные. Например, вид деятельности, он же код ОКОНХ, указывается как основной реквизит, хотя в ряде других документов он пропускается. А графа «Вид операции» часто пустует, поскольку не все организации официально используют систему кодов. Также можно ничего не писать в строке «структурное подразделение». Отметим, что в местах, где ничего указать, не нужно ставить прочерки или иные знаки отсутствия данных, достаточно оставить его пустым.

Шапка – это был первый шаг. Здесь же следует указать всю информацию о документе, на основании которого проводится плановая или внеочередная проверка. Это может распоряжение руководителя. Чаще всего бумага выглядит так:

Таким образом, уже на предварительном этапе известны:

- дата проведения;

- инициалы и должности членов комиссии;

- что именно подлежит инвентаризации.

Поэтому эти сведения, как и номер приказа, можно уже заранее занести в отчет ИНВ-3.

Второй шаг – подтверждение того, что вверенные в его хранения ценности, денежные средства были либо оприходованы (и на это предоставляются подтверждения, чеки), либо списаны – этот факт тоже проверяется. Нужно быть готовым предоставить причины списания, объяснительные. Например, просроченные продукты или товары, поврежденные при транспортировке. Под соответствующим пунктом МОЛ ставит свою подпись еще до начала всей процедуры.

Шаг №3: переходим к таблице. Она включает основной смысл проведения сверки, поскольку в ней подробный перечень всего, что входит в ТМЦ предприятия. Это может быть: сырье, детали и заготовки, готовая продукция, все товарные единицы, а также мебель, техника и прочий инвентарь, который имеет стоимость и находится на балансе.

В среднем любая фирма имеет множество позиций. И учет практически невозможен без компьютерной программы – вручную это займет много часов. Лучшее ПО для коммерческих объектов, складских помещений предлагает компания «Клеверенс». Это программное обеспечение для проведения инвентаризации оборудования и инструментов, материалов, основных средств с использованием штрихкодов. Таким образом, все первые 9 столбцов уже сразу несут в себе информацию о товарной единице, их количестве, стоимости, серийном номере. Потребуется только вписать «Фактическое наличие». Отметки делает комиссия при сопровождении сотрудника, несущего ответственность. Никакого подлога данных быть не может. Запрещено заполнять ведомость, ориентируясь только на слова и заверения МОЛ, надо все точно проверить, посмотреть, удостовериться и запротоколировать.

После перечисления подводится итог. Для удобства подсчета конечные выводы делаются постранично. А затем складываются воедино. Количество страниц зависит от того, насколько объемная номенклатура.

Шаг №4: все члены проверочной комиссии ставят свои подписи в знак того, что они подтверждают полученные сведения. Это же делает материально ответственный сотрудник. Кто может входить в состав проверяющих:

- администраторы;

- бухгалтер;

- люди, занимающие руководящие должности;

- специалисты по соседнему цеху и пр.

Главное, что перечень лиц утвержден заранее приказом.

Как правильно заполнять

Есть несколько рекомендаций и требований к тому, как правильно заполнить опись товарно-материальных ценностей:

- вносить правки запрещено без присутствия МОЛ;

- в составе комитета всегда должны быть те же лица, которые были озвучены приказом;

- сведения записываются только после реального обнаружения фактического наличия ТМЦ (не со слов кого-либо).

Все результаты записываются на бумаге. При этом фиксируется как наличие, так и недостаток. На основании этого далее будут составляться акты, которые подтверждают избыток или недостачу. Если такое выявлено, то следует проводить служебное расследование или списывать все в колонку «Расходы» бухучета. На все это следует также подписывать приказы.

Кроме того, необходимо обязательно указывать:

- стоимость товарной единицы – от этого зависит, например, какая сумма будет высчитываться с сотрудника, ответственного за это;

- код продукта – так проще по артикулу проводить все процедуры;

- состояние, качество.

Последнее важно в ходе того, что ряд изделий бывает бракованным или сломанным. Они обычно продаются с большой скидкой, часто в ущерб компании, а иногда это и основание для списания. Таким образом, даже испорченные вещи обязательно должны быть зафиксированы в перечне.

Если в формуляре (в таблице) остаются свободные столбцы, то их на всю ширину места перечеркивают буквой Z, это нужно для того, чтобы не вписать туда ничего лишнего.

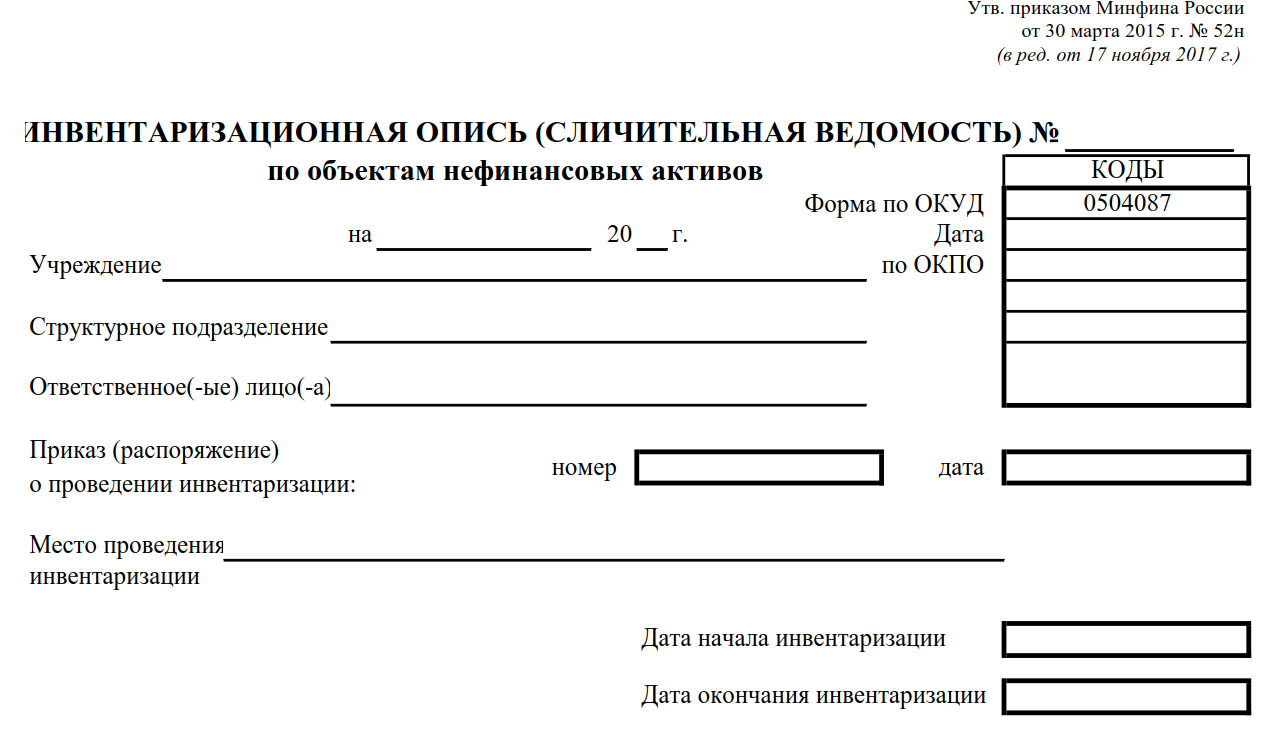

Как указывалось ранее, берется бланк по форме ИНВ-3. Но если в корпорации имеются нефинансовые активы, то их следует заносить в формуляр 0504087. Выглядит чистый образец так:

По сути, в нем содержатся те же поля, что и в выше представленном, только не учитывается стоимость учетных единиц.

Детализация описи

Так называются те самые таблицы, которые составляют основной объем акта. Важно то, что для одного типа ценностей должен быть особенный бланк. Таким образом, если необходимо учесть сырье, товары и мебель, следует подготавливать и заполнять три отчета.

Все колонки пронумерованы, всего их тринадцать. Одна из них, №9, заполняется факультативно, то есть в необязательном порядке. Посмотрим на пример:

Здесь мы видим, что эта графа остается незаполненной. Дело в том, что оформление технических устройств или ювелирных изделий более сложное, так как у них есть паспорт. Именно в таких случаях строка необходима. Также обратите внимание на колонки 10, 11 и 12, 13. Как раз они и зачастую расходятся, так как фактическое наличие бывает больше или меньше, чем заявленное в бухучете. Если это подтвердилось, то следует заполнить форму ИНВ-19:сличительная ведомость по результатам инвентаризации.

Внесение сведений в бумагу на основные средства (ОС)

Этот процесс проводится не реже, чем раз в три года. При этом применяется форма ИНВ-1, которая по содержанию практически не отличима от выше представленного. Его оформление соответствует приведенному выше порядку. Здесь в графах будут указаны следующее:

- недвижимое имущество;

- автомобили и иные ТС, в том числе сельскохозяйственные машины;

- оборудование и электротехника;

- хозинвентарь;

- взрослый рабочий скот;

- специальные инструменты и прочие средства, которые являются основными для обеспечения деятельности предприятия.

Заполненная инвентаризационная (инвентарная) опись ОС

Приведем пример, как может выглядеть ведомость по графе имущества:

Как мы видим, некоторые поля остаются незаполненными.

Когда проводится инвентаризация

Обычно процесс является профилактическим, совершается по заранее составленному графику и не представляет ничего особенного и неожиданного для персонала. Так проверки возможно осуществлять каждый месяц – сверка кассы и товаров, а для основных средств – раз в 3 года. Но также бывают внеплановые перерасчеты, они показаны в следующих случаях:

- меняется руководящее лицо, компания передается в пользование другому владельцу или арендатору;

- составляется годовой отчет;

- происходит смена материально ответственных лиц – старое должно подписать акт о сдаче ценностей, а новое – о получении;

- в ходе служебного расследования на предмет хищения или превышения полномочий;

- ситуации, которая вызвана непреодолимыми силами – наводнением, пожаром, то есть, когда нужно подсчитать убытки;

- при реорганизации или ликвидации всей фирмы.

Скачать документы для описи инвентаризации

Так как большинство актов, приказов и прочих бумаг является унифицированными, то есть подходящими под деятельность любой компании, то мы предлагаем вам непосредственно сейчас сохранить образцы:

- ИНВ-3;

- заполненный пример;

- 0504087 чистый бланк;

- образец заполнения;

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Ответственность за составление

Все лица, которые принимают участие в процессе пересчета ценностей, являются ответственными. Поэтому каждый член комиссии, который поставит свою подпись, отвечает за задокументированные результаты. Также обязанности не снимаются с лица, который изначально отвечал за ТМЦ. Обычно это продавец, кладовщик, менеджер. Если допущены ошибки, то перечисленные люди, возможно, будут оштрафованы с указанием – причинение материального вреда предприятию. Если один из участников комиссии не пришел на проверку, ее результаты реально признать недействительными.

Срок хранения

Все документы подвергаются складированию в архивах на протяжении 5 лет.

В статье мы объяснили, что такое инвентаризационная опись. Сделайте весь процесс ведения бухгалтерии удобнее и быстрее с программным обеспечением от «Клеверенс».

Количество показов: 89046

Чтобы отразить излишки или недостачу по итогам отдельно взятой инвентаризации или всех инвентаризаций, которые были в течение года, составляют ведомость учета выявленных инвентаризацией результатов (ИНВ-26).

Скачать бесплатно бланк ИНВ-26 (excel)

ИНВ-26 применяют при проведении как плановых, так и внеплановых проверок. Образец бланка разработал Госкомстат. Унифицированная форма ИНВ-26 не является обязательной. Вы можете разработать свой бланк. Но учтите, что форма сложная, поэтому лучше возьмите наш образец заполнения ИНВ-26, в нем есть все обязательные реквизиты. У нас есть документы в разных форматах — бесплатно скачать бланк ИНВ-26 (word) можно здесь.

Обратите внимание, проводить проверку нужно обязательно:

- при передаче имущества компании в аренду, выкупе или продаже,

- перед составлением годовой отчетности,

- при смене материально-ответственных лиц,

- при кражах или порче ТМЦ,

- в случае стихийных бедствий, пожара, аварий или прочих чрезвычайных ситуаций,

- при ликвидации предприятия.

Форма ИНВ-26: образец заполнения

Ведомость учета выявленных инвентаризацией результатов (форма ИНВ-26) заполняется в двух экземплярах. Один должен храниться в подразделении, где была проверка, второй — в бухгалтерии. В бланке много полей и граф, скачайте актуальный в 2023 году образец заполнения формы ИНВ-26 — в нашем примере заполнены все нужные поля.

Перед инвентаризацией нужно составить приказ о проведении проверки по форме ИНВ-22 и назначить членов комиссии, которые будут проводить проверку.

В первой части ведомости учета выявленных инвентаризацией результатов ИНВ-26 обязательно укажите:

- название компании,

- номер и дату составления документа,

- отчетный период инвентаризации.

Во второй части бланка ИНВ-26 укажите:

- название и номер счета бухучета, информация которого используется для выявления излишков или недостач,

- излишки или недостачи,

- сведения об испорченном имуществе, которое нашли в ходе проверки,

- информацию о зачете недостач и испорченного имущества по пересортице,

- списание недостач и испорченного ТМЦ в рамках естественной убыли,

- отнесение недостач и испорченного имущества на виновных.

Образец заполнения формы ИНВ-26 смотрите здесь.

Могут заполняться не все поля, но прочерки в бланке ИНВ-26 не ставятся. Если какая-то графа вам не понадобилась, просто оставьте ее пустой.

Бланк ИНВ-26 должны подписать директор компании, главбух и руководитель комиссии, которая проводит инвентаризацию.

Подписи должны быть на оборотной стороне бланка ИНВ-26. Туда же ставится и печать.

Более 3 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Актуальный в 2023 бланк ИНВ-26 можно скачать у нас в разных форматах. Выбирайте тот, в котором вам привычнее работать. Ниже можно бесплатно скачать бланк ИНВ-26 в word

Бесплатно скачать бланк ИНВ-26 (word)

Эта ведомость учета выявленных инвентаризацией результатов (ИНВ-26) соответствует нормам законодательства. Можете использовать этот бланк как шаблон.

Бесплатно скачать бланк ИНВ-26 (excel) можно здесь.

Главная цель проверки — выявить излишки или недостающее имущество. Ведомость учета выявленных инвентаризацией результатов подходит для этого больше всего, так как в ней есть графы для всех параметров учета ТМЦ. Например, хорошо видно в форме ИНВ-26 недостачу — образец ниже.

Прочитать, как проводить инвентаризацию от начала и до конца, можно в нашей статье: «Проведение инвентаризации и оформление ее результатов».

Целью проведения ревизии в магазине является определение товарного остатка в натуральном и стоимостном выражении, выявление пересортицы, отсутствие недостач. Торговые предприятия устанавливают периодичность и порядок проведения проверки в соответствии с производственной необходимостью. В статье расскажем, как проходит ревизия в продуктовом магазине, какие документы при этом оформляются.

Имеется отличие ревизии от инвентаризации, проводимой только плановым способом и с проверкой бухгалтерских документов. Ревизия осуществляется как планово, так и внезапно. При проверке осуществляется выверка всех товарных остатков магазина одновременно или групп продукции поэтапно, скользящим способом.

Периодичность проведения ревизии

Проверка соответствия фактических товарных остатков учетным данным позволяет контролировать ТМЦ. Периодичность проведения ревизии определяются:

- Масштабами магазина. Приостановить реализацию товаров крупного торгового зала сложнее, чем осуществить временное прекращение продаж небольшой розничной точки.

- Величиной оборота. Проведение ревизии в оборотистых магазинах сложнее снятия учетных данных малых торговых предприятий

- Количеством материально-ответственных лиц.

- Вероятностью и частотой возникновения потерь в связи с кражами, естественной убылью.

Плановые проверки осуществляются с периодичностью от месяца до полугода. В преимущественном числе случаев при частых ревизиях их проводят по группам товаров. Внеплановые проверки осуществляют при смене материально-ответственного лица, при выявлении недостачи, изменении структуры подразделения. Читайте также статью: → «Выявление недостачи при инвентаризации, составление описи и проводок в 2023».

Отличия ревизии в опте и рознице

Оптовая и розничная виды торговля отличаются назначением приобретения товара. Порядок документооборота отличается, что необходимо учитывать при проверке.

| Условия отпуска и расчета | Оптовая торговля | Розничная торговля |

| Оплата за товар | Может предоставляться отсрочка в виде товарного кредита | Оплата производится в момент выдачи товара |

| Цена отпуска | Отличается в зависимости от партии | Не зависит от величины партии |

| Время отгрузки (товары в пути) | Вероятна отсрочка после оформления документов | Отгрузка производится одновременно с оплатой |

| Ошибки при отгрузке | Выявляются по истечении времени | Выявляются сразу |

| Пересортица | Возможна по вине поставщика | Возникает по вине ответственных лиц |

| Привязка данных ККМ к товарным остаткам | Остатки по складу определяются после закрытия смены | Данные по остаткам не автоматизированы (кроме крупных розниц) в режиме реального времени |

Порядок и инструкция проведения ревизии

Проверка осуществляется при остановке торговой деятельности – приема и отпуска товара. Ревизию осуществляет постоянно действующая комиссия или разовый состав, включающий не заинтересованные в результате лица – работников бухгалтерии, администрации. Сроки проведения мероприятия контроля устанавливаются приказом. Читайте также статью: → «Как проходит инвентаризация готовой продукции: в магазине, сельском хозяйстве, на предприятии в 2023. Проводки».

Перед началом проверки председатель определяет членам комиссии круг задач и функции каждого лица. Действия соответствуют инструкции, разработанной на предприятии. В инструкции определяются:

- Периодичность и сроки проведения плановых и неплановых проверок.

- Условия проведения – при остановке торговли, в закрытом отделе, в ночное нерабочее время и прочие.

- Поэтапное осуществление операций.

- Состав комиссии – количество участников, присутствие ответственных лиц, работников других отделов.

- Документальное оформление – приказ, ведомости, акт, объяснительная.

- Порядок утверждения и места хранения акта.

В подсчете данных товара участвуют минимум 2 человека, первый из которых снимает показатели, второй – осуществляет контроль достоверности информации.

Ход проверки во время ревизии

Мероприятие контроля проводится в соответствии с планом действий:

| Очередность шагов | Действие | Описание |

| 1 | Определение состава ревизии | О начале ревизии издается приказ |

| 2 | Подготовка ревизионных ведомостей | Используется подготовленный перечень товара без указания количества и цены, имеющихся в учетных данных |

| 3 | Подсчет количества товара на момент ревизии | Данные вносятся в ревизионные ведомости |

| 4 | Расчет остатков в стоимостном выражении | Сумма определяется исходя из стоимости единицы продукции и количества |

| 5 | Составление сличительной ведомости | Полученные данные сравниваются с показателями в учете |

| 6 | Получение объяснительной | Требуется при выявлении нарушений |

| 7 | Составление акта | Срок оформления акта устанавливается приказом |

Процедура проверки осуществляется по формуле: остатки прошлой ревизии плюс поступления за период минус отгрузка, списание, величина естественной убыли. Если ревизия начинается не с начала смены, из суммы вычитаются денежные средства, полученные по отделу или магазину (в зависимости от масштаба проверки) до начала ревизии.

Документальное оформление проверки

При оформлении ревизии значительное внимание уделяется документам, сопровождающим процедуру. Предприятие должно иметь:

- Положение о проведении ревизий.

- Инструкция о порядке и составе действий.

- Приказ о назначении комиссии – постоянно действующей для плановых мероприятий и временную для внеплановых проверок.

- Приказ о проведении ревизии. Если график проверок неизменен, достаточно наличия ежегодного приказа.

- Ревизионная ведомость – рабочий документ проверки.

- Сличительная ведомость, подтверждающая или опровергающая полученные результаты.

- Акт ревизии – заключительный документ мероприятия контроля.

Бланки документов предприятия разрабатывают самостоятельно. В связи с использованием форм для внутреннего документооборота порядок расположения данных определяется для удобства пользователей. Читайте также статью: → «Форма ИНВ-19. Сличительная ведомость товарно-материальных ценностей».

Пример приказа о внеплановом проведении ревизии

ООО «Пищевик»

Приказ о проведении ревизии

№ 15 от 16 мая 2016 года

Для проведения ревизии отдела № 2 магазина «Подсолнух» назначается комиссия в составе:

- Председателя Новикова П.П.;

Членов комиссии:

- Сидоровой А.П.;

- Виноградовой К.В.;

- Гущиной Т.П.;

Контроль осуществляется в присутствии заведующей залом Ильиной В.В., продавца Кулагиной В.Ф.

К проверке надлежит приступить в 9.00 часов, окончить в 20.00 часов 7 мая 2016 года. Материалы по проверке представить не позднее 20 мая 2016 года.

Директор ООО «Пищевик» Смирнов П.П.________(подпись).

Оформление акта проверки

По результатам ревизии составляется акт – документальное подтверждение мероприятия контроля. Форма акта не установлена законодательно, что позволяет предприятиях оформить результаты проверки в произвольном виде.

Пример заполнения акта проверки

Предприятие ООО «Пищевик» ежемесячно проводит ревизии в продовольственном магазине по отделам. 17 мая 2016 года назначена проверка отдела № 2, о начале проведения и составе комиссии ревизии издан приказ. В процессе проверки установлена недостача продукции в сумме 352 рубля и пересортица в группе товара. По результатам ревизии ответственными лицами ООО «Пищевик» составлен акт.

«Утверждаю»

Директор ООО «Пищевик» Смирнов П.П.

____________________________(подпись)

20 мая 2016 года

Акт ревизии отдела № 2

17 мая 2016 года комиссией в составе: председателя Новикова П.П., членов Сидоровой А.П., Виноградовой К.В., Гущиной Т.П. в присутствии заведующей зала Ильиной В.В., продавца Кулагиной В.Ф. произведена ревизия ТМЦ, расположенных в отделе № 2 магазина «Подсолнух».

В результате проведенной ревизии установлено: Сумма товарных остатков на 17 мая 2016 года составила 12 000 единиц, общей суммой 123 344,56 рубля. Путем сличения товарных остатков с наличием по документам установлена недостача в группе молочной продукции номенклатуры «Ряженка» в размере 7 единиц общей стоимостью 352 рубля, а также пересортица в группе «Сыр плавленый».

Объяснения ответственного лица получены, прилагаются к акту. По сведениям заведующей залом Ильиной В.В., недостача получена в связи с несвоевременной сдачей акта списания просроченной продукции в бухгалтерию.

Приложения:

- Копия приказа на проверку.

- Ревизионные ведомости в количестве 12 листов.

- Объяснительная заведующей залом Ильиной В.В.

Акт ревизии составлен в количестве 3 экземпляров: Первый передан руководителю, второй подшит в дело № 5 за 2016 год «Внутренние проверки», третий экземпляр передан в бухгалтерию.

Акт в обязательном порядке содержит подписи участвующих в проверке лиц. При отсутствии любой из подписи документ становится недействительным.

Степень ответственности при краже и недостаче

При выявлении в процессе ревизии недостачи товара в результате хищения работодатель имеет право применить к работнику дисциплинарное наказание – уволить его в связи с утратой доверия (п. 7 ч.1 ст 81 ТК РФ). Если сумма потерь высока и виновный не собирается гасить ее добровольно, работодателю потребуется обратиться в суд. Решение вопроса о взыскании путем судебного разбирательства производится в случаях:

- Сумма недостачи имеет значительную величину и превышает среднемесячный заработок виновного.

- Материально-ответственное лицо не признает результаты проверки и отказывается добровольно погашать недостачу.

- Работник уволился, не успев погасить признанную им задолженность.

- Работодателем пропущен месячный срок предъявления претензий.

К исковому заявлению прилагаются документы, подтверждающие факт недостачи – копии приказов, актов, ведомостей, объяснительной, договоров о трудоустройстве и материальной ответственности.

Типовые ошибки при проведении ревизии

Процедура проверки должна быть непредвзятой и основанной на фактических данных товарных остатков. При проведении контроля возникают ошибки, обеспечивающие недействительность документу и отсутствие возможности принять меры ответственности.

| Операция | Ошибочное действие | Верное действие |

| Издание приказа на проверку | Отсутствие приказа или подписей причастных лиц | Приказ подтверждает законность ревизии и ответственность лиц при их ознакомлении с приказом |

| Получение объяснительной ответственного лица, допустившего нарушение | Отсутствие объяснительной лица не позволяет применить меры ответственности по результатам проверки | Наличие объяснительной по негативным фактам акта подтверждает верность данных и готовность нести материальную ответственность |

| Заполнение ведомостей с приложением документов к акту ревизии | Отсутствие ревизионной и сличительной ведомости с указанием количественных и суммовых показателей | При отсутствии ведомостей акт не имеет оснований, что не позволяет исправить данные в учете по пересортице и предъявить претензии по недостачам |

Рубрика «Вопросы и ответы»

Вопрос №1. Имеет ли право ответственное лицо опротестовать акт ревизии, при котором выявлена значительная недостача?

Решение спорного вопроса о недостаче осуществляется с ответственными лицами предприятия. Организация не может добровольно удержать значительные суммы с работника. Право на взыскание определяет суд. В порядке судебного разбирательства лицо имеет возможность выразить несогласие с результатами проверки и представить контраргументы.

Вопрос №2. Имеется ли возможность предъявить претензию к материально-ответственному лицу при отсутствии сличительной ведомости?

При отсутствии факта сличения фактических данных с учетными доказать нарушение в суде не представляется возможным.

Вопрос №3. Сколько дней отводится материально ответственному лицу на дачу пояснений при выявлении факта недостачи или иного нарушения, выявленного в ревизию?

Пояснения должны быть представлены не позднее 2 дней (ст. 193 ТК РФ). Сроки исчисляется после получения требования в письменной форме.

Вопрос №4. Какие действия производит работодатель при отказе работника (МОЛ) в даче объяснения по факту недостачи?

Отказ представления объяснений должен быть зафиксирован документально. По факту составляется акт, подписываемый работниками, в чьем присутствии был дан отказ.