Что такое риск-профиль

и как его определить?

Чтобы не потерять деньги и нервные клетки на бирже, нужно заранее подготовиться. Пройти курсы начинающего инвестора, определить сумму инвестиций, цель и риск-профиль. Как узнать свой риск-профиль и зачем вам это — читайте в нашей статье.

Что такое инвестиционный риск?

Инвестиционный риск — это вероятность, что стоимость ценных бумаг снизится или прибыль от инвестиций не будет соответствовать вашим ожиданиям.

Зачем вообще рисковать?

Риск связан с доходностью. Чем выше потенциальная доходность, тем выше риск.

Вы можете купить ОФЗ и получать фиксированный купонный доход около 7%, который вам гарантирует государство. А можете купить акции Яндекса (YNDX), которые за весь 2019 год выросли на 35%, хотя в октябре проседали на 20%. При этом вы не знаете, будет Яндекс выплачивать дивиденды или нет, а акции — расти или падать. Вы идёте на этот риск ради возможной прибыли.

Какие риски есть у ценных бумаг?

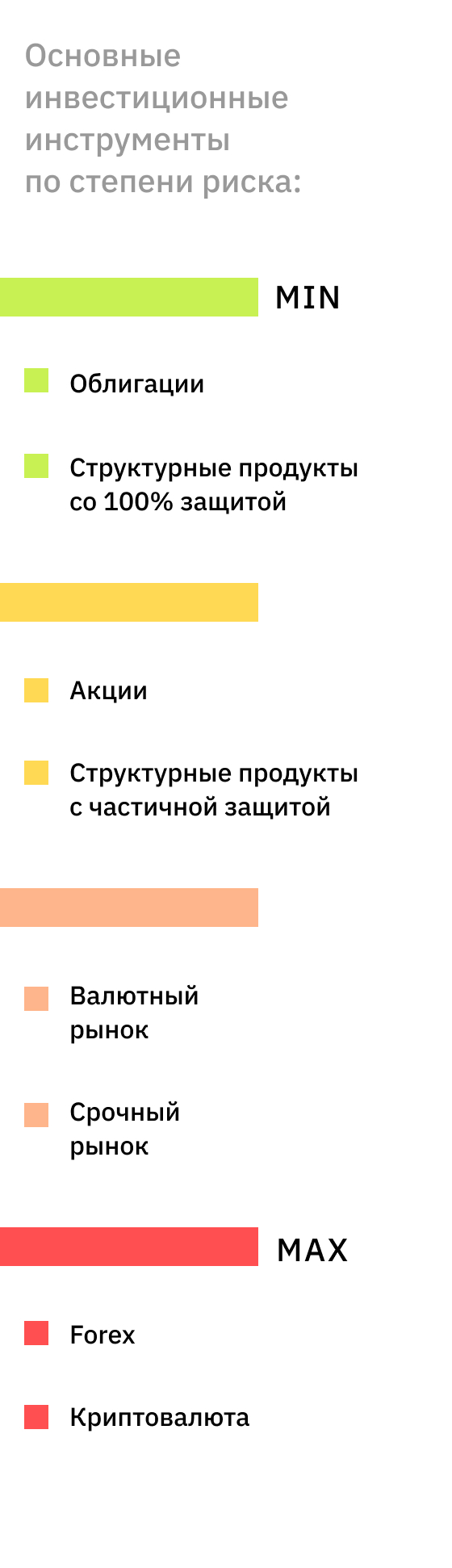

Каждая ценная бумага связана с рисками. Крупные финансовые и политические кризисы влияют на экономику, биржу и, как следствие, — котировки ценных бумаг. Такие глобальные события воздействуют на все инвестиционные инструменты, но у каждой отдельной есть свои риск-факторы.

Облигации. Доходность по облигациям заранее известна и выплачивается в определённый срок. Владелец облигации получает купонный доход, то есть процент от номинальной стоимости облигации, обычно раз в полгода или квартал. У облигации есть цена, и можно заработать на изменении её стоимости — но она достаточно стабильна.

Главный риск облигации — это дефолт эмитента. В этом случае компания или государство могут отказаться платить по своим долгам. Поэтому самыми надёжными облигациями считаются ОФЗ (облигации федерального займа), которые выпускает Минфин — вероятность банкротства целого государства меньше, чем корпорации.

ETF. Доходность не фиксирована, ETF-фонды также могут не выплачивать дивиденды, а реинвестировать прибыль, то есть снова инвестировать доход от инвестиций. Покупая ETF, вы автоматически распределяете свои деньги на десятки ценных бумаг — это снижает риски. Однако в ETF-фонд активы отбирают по определённому признаку, например, акции компаний одной отрасли или страны. Отсюда такие риски: снижение спроса на продукцию сектора, принятие новых законопроектов в отношении сектора, международные санкции и т.д.

Акции. Доходность обычно выше, чем у облигаций, но она во многом зависит от работы компании. Например, компания отразила в отчётности снижение прибыли. Инвесторы ожидают, что подобная динамика сохранится в будущем, поэтому продают акции. Из-за этого снижается и цена акций. Ещё компания может не распределять прибыль между акционерами в виде дивидендов, а направить её на развитие бизнеса.

Также прибыль зависит от навыков инвестора: его опыте торговли на бирже и понимания экономической обстановки.

На валютном и срочном рынке риск повышается из-за увеличения размера кредитного плеча, доли заёмных средств при совершении сделок (в среднем 1:7). Трейдер берёт в долг у брокера, чтобы совершить крупную сделку и больше заработать. Но он может ошибиться, например, купить акции на заёмные деньги перед самым падением котировок. Тогда он теряет не только свои деньги, но и остаётся в долгах. На международном валютном рынке Forex кредитное плечо ещё больше, примерно 1:100 — значит, выше риск. Цена на криптовалюту меняется сама по себе, и спрогнозировать её крайне сложно — такие инвестиции не для новичков.

Что такое риск-профиль?

Это отношение инвестора к риску.

Риск-профиль зависит от личности инвестора, целей и сроков инвестирования.

Зачем нужен риск-профиль?

Чтобы правильно распределить активы в своём портфеле. Отбирая инструменты в портфель, смотрите не только на потенциальную доходность, но и оценивайте риски. Даже если инвестидею вам предлагает гуру биржи, её доходность кажется вам очень привлекательной, но риски не соответствуют вашему инвестиционному профилю — не соглашайтесь. Вы должны быть одинаково готовы и к потере, и прибыли.

Какие бывают типы риск-профилей?

Консервативный. Цель инвестора — сохранить капитал и защитить его от инфляции. Инвестор готов получать доход на уровне ставки по вкладам. Он не склонен рисковать, поэтому большую часть денег, примерно 70-75%, инвестирует в облигации высоконадёжных эмитентов (государства и корпораций) и держит на банковском счете. Остальное инвестирует в акции наиболее крупных и ликвидных компаний: «голубых фишек» и ETF. В случае с акциями получает доход в виде дивидендов.

Рациональный. Инвестор готов принять незначительный риск ради потенциальной доходности. Допускает колебания стоимости капитала в кратко- и среднесрочной перспективе ради потенциального дохода. Соблюдает баланс: половину капитала инвестирует в облигации и держит на депозите, 40% и больше инвестирует в акции и ETF.

Агрессивный. Приоритет такого инвестора — максимальная доходность. Он готов инвестировать в высокорисковые инструменты: акции новых технологичных компаний, ценные бумаги развивающихся рынков, IPO. Может работать на срочном рынке и торговать с плечом — некоторые брокеры таких инвесторов называют «профессиональными» или трейдерами. Как правило, в инструменты фондового рынка они инвестирует около 80% капитала.

Разделение инвесторов на консервативных, рациональных и агрессивных — самая популярная методика, но не единственная. Например, «БКС брокер» выделяет 7 типов риск-профилей, чтобы формировать клиентам наиболее подходящий портфель: консервативный, умеренно консервативный, рациональный, умеренно агрессивный, агрессивный, сверхагрессивный, профессиональный.

Как определить свой риск-профиль?

Если вы хотите пользоваться услугами финансового советника, то в самом начале вашего сотрудничества он предложит вам заполнить небольшую анкету риск-профилирования, разработанную по стандартам Центрального банка. Некоторые брокеры размещают эти анкеты у себя на сайте.

Определить свой примерный риск-профиль можно самостоятельно. Вот что нужно иметь в виду.

Цели и срок инвестирования

Перед тем, как покупать ценные бумаги, нужно определить цели и срок инвестирования. Если вам нужно заработать много и в короткий срок (например, вы хотите купить машину за 2 месяца), используйте агрессивную стратегию. Если вам не понадобятся инвестируемые деньги ближайшие 5-10 лет, можете инвестировать в волатильные, то есть изменчивые в цене, акции. Они могут подорожать в долгосрочной перспективе и обеспечить более высокую доходность.

Возраст

Обычно чем старше инвестор, тем меньше он склонен к риску. Приближение к пенсионному возрасту говорит о том, что доход от инвестиций понадобится в ближайшем будущем в качестве надбавки к пенсии — поэтому нужно присмотреться к консервативной или рациональной стратегии. И, наоборот, если вам 30 лет, у вас есть постоянный доход и финансовая подушка безопасности, вы можете рискнуть и получить доход выше.

Ваши сбережения

Человек, у которого количество денег и других активов превышает количество долгов, больше склонен к риску. И наоборот, человек с небольшим количеством активов и высокими обязательствами не хочет брать на себя риск, поскольку боится оказаться неспособным платить по этим обязательствам.

Если вы планируете инвестировать больше 50% своих сбережений — значит, вы расположены к риску. Менее 10% от сбережений — скорее всего вы консерватор.

Опыт на бирже

Здесь важно, сколько лет вы занимаетесь инвестированием, и в какие именно инструменты вкладывались. Если вы несколько лет держали деньги на депозите и ничего не знаете об инвестиционных инструментах — лучше начать с консервативных бумаг и набираться опыта, инвестируя в «голубые фишки» и облигации. Чем больше у вас практических навыков в инвестировании, тем к более агрессивной стратегии вы готовы — если, конечно, это не противоречит вашей общей предрасположенности к риску и вашим целям.

Знания в области инвестиций

Экономическое образование или опыт работы в финансовой сфере больше 1 года — это гарантия того, что вы разбираетесь в базовых принципах работы биржи. Здесь можно учитывать курсы и тренинги, которые вы прошли: например, курсы «Инвестиции 101» дают новичкам хорошие знания в области инвестиций. Если же вы до конца не понимаете, что такое биткоин — покупать его точно не стоит.

В анкетах риск-профилирования часто смоделированы реальные ситуации на бирже, чтобы можно было представить, как вы будете действовать в критических случаях. Прочитайте следующий вопрос из анкеты «БКС Брокер» и представьте, как бы вы действовали в этот момент.

Ваши действия, если в период снижения рынка стоимость ваших активов резко снизится. Например, в течение трех месяцев падение составит 25%, и ваши инвестиции в $100 000 станут оцениваться в $75 000.

a) Продам активы и переведу остатки на депозит;

b) Продам активы и инвестирую в менее рискованные;

c) Буду ожидать восстановления стоимости активов;

d) Воспользуюсь снижением цен и увеличу размер инвестиций.

Если вы выбрали вариант «А» — это характеризует вас как консервативного инвестора, приоритет которого не доходность, а спокойствие. Варианты «B» и «С» чаще отмечают умеренно-консервативные, рациональные и умеренно-агрессивные инвесторы, которые понимают возможные риски и психологически и финансово готовы к потерям. Заработать на падении (вариант «D») могут профессионалы и сверхагрессивные инвесторы.

Коротко:

1. Инвестиционный риск связан с доходностью.

2. Менее рискованными ценными бумагами считаются облигации, а самый высокий уровень риска на рынках Forex и криптовалюты.

3. Риск-профиль — это отношение инвестора к риску. Он нужен, чтобы правильно распределить активы в своём портфеле.

4. Обычно выделяют консервативный, рациональный и агрессивный типы инвестора.

5. Чтобы определить свой риск-профиль, нужно учитывать цель и сроки инвестирования, свой возраст, опыт и знания, а также сумму инвестиций и соотношение ваших активов к обязательствам. Исходя из этих данных, нужно собрать свой инвестиционный портфель и продумать стратегию.

Как вам статья?

Универсальных инвестиционных портфелей не существует. Для каждой конкретной ситуации он будет иметь индивидуальную комбинацию ценных бумаг. Но есть и хорошая новость: распределение активов во многом зависит от нескольких простых параметров, поэтому любой инвестор может разобраться в основах формирования долгосрочной инвестиционной стратегии. Вот пошаговый план, как определить структуру для своего портфеля.

Шаг 1. Определите свою финансовую цель и риск-профиль

В долгосрочном инвестировании важную роль играет постановка цели и определение индивидуальных параметров, в том числе риск-профиля. О том, как правильно ставить цели, мы уже писали (здесь и здесь).

Определить свой риск-профиль можно с помощью простого теста. Он подскажет, к какому типу инвестора вы относитесь. Традиционно выделяют три риск-профиля:

- Консервативный. Инвестор с таким риск-профилем не готов к просадкам портфеля более чем на 5–10%. Основной класс активов для инвестирования в этом случае — облигации, фонды облигаций и денежного рынка.

- Умеренный. При умеренном отношении к риску инвестор готов к временным падениям стоимости портфеля на 15–20%. Комбинации классов активов тут, скорее всего, более сбалансированы. Это значит, что инвестиционный портфель включает в себя и акции, и облигации.

- Агрессивный. Инвестор с агрессивным риск-профилем готов выдержать серьезные падения рынков во время кризиса (до 50%). Как правило, большую часть портфеля такой инвестор держит в акциях.

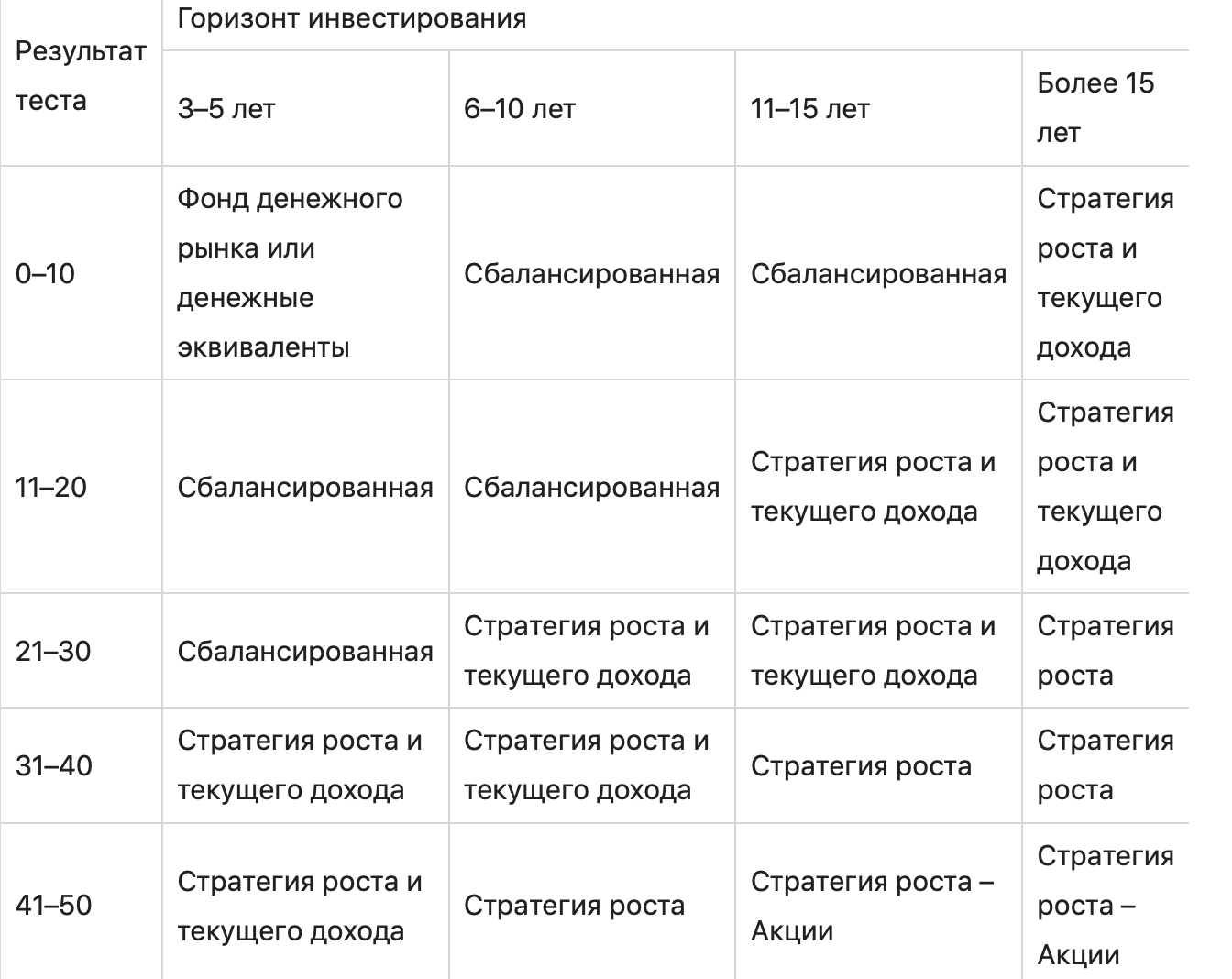

Существуют и более детализированные тесты, которые определяют риск-профиль, в том числе исходя из сроков инвестирования. Например, такую методологию имеет тест от Schwab

Определение риск-профиля после прохождение теста по методологии Schwab

Примечание: Time horizon score — значение временного горизонта инвестирования, определяется по 2 вопросам (чем больше значение, тем больше срок инвестирования). Risk tolerance score — уровень толерантности к риску, определяется по 7 вопросам (чем больше значение, тем выше уровень толерантности к риску).

Источник: Schwab

Есть и другие тесты, например от Vanguard. Сразу после его прохождения компания определяет необходимое распределение активов в долях акций и облигаций. Подробнее о подходе Vanguard можно почитать по ссылке.

Структура портфеля, исходя из риск-профиля после прохождения теста на от Schwab

Примечание: Large-Cap Equity — акции компаний США большой капитализации, Small-Cap Equity — акции компаний США малой капитализации, International Equity — акции компаний международного рынка, Fixed Income — облигации, Cash Investments — инструменты денежного рынка

Источник: Schwab

Несмотря на довольно подробную детализацию классов активов в портфеле по рекомендации Schwab, ключевой фактор для дальнейшей работы над структурой распределения — выбор соотношения долей акций и облигаций в нем.

Шаг 2. Найдите оптимальные доли акций и облигаций в портфеле

Необходимо помнить, что большее время на достижение цели позволяет использовать более рискованное распределение активов (следовательно, с более высокой долей акций). Это объясняется довольно просто: чем больше горизонт инвестирования, тем больше риска может взять на себя инвестор.

Как учесть все факторы (доходность, риск-профиль, горизонт инвестирования) и понять, что выбранное распределение позволит достичь поставленной финансовой цели? Самый популярный способ решить эту задачу — сравнить требуемую доходность инвестиций с ожидаемой доходностью портфеля с заданным соотношением акций и облигаций.

В качестве возможной будущей доходности можно использовать данные Credit Suisse по среднегодовой доходности акций и облигаций за минувшие 120 лет. Для удобства мы составили таблицу, в которой рассчитали ожидаемую (среднегодовую) доходность разных комбинаций из двух классов активов. Конечно, стоит корректировать эту картину на текущие оценки доходности. По фондам акций, к примеру, мы их приводим в мониторе страновых рынков.

Среднегодовая доходность разных комбинаций классов активов

Источник: Credit Suisse, расчеты FinEx

Совпадает ли ожидаемая доходность с достаточной для достижения финансовых целей? Если ответ «нет», то инвестору следует пересмотреть изначальные условия. Например, можно:

- увеличить долю сбережений (более активно откладывать!);

- увеличить срок инвестирования;

- учесть будущее увеличение уровня дохода (а следовательно, и доли сбережений). Кстати, это легко сделать в нашем пенсионном калькуляторе.

Помните: нельзя жертвовать своим спокойствием ради составления более агрессивного инвестиционного портфеля, который вам не подходит. Прислушайтесь к словам известного журналиста и писателя Моргана Хаузела: «Моя личная инвестиционная стратегия — максимизировать качество моего сна, а не максимизация доходности».

Шаг 3. Выберите инструменты для распределения доли акций и облигаций и составьте свой инвестиционный портфель

После того как инвестор определился с соотношением акций и облигаций в портфеле, можно перейти к выбору конкретных инструментов. В портфеле акций должен быть представлен как можно более широкий набор активов как развитых, так и развивающихся стран.

Чтобы определить доли стран, можно отталкиваться от глобальной капитализации рынков. К примеру, общее распределение развитых и развивающихся рынков в соответствии с их капитализацией может быть таким:

Глобальное распределение капитализации рынков

Источник: Bloomberg, расчеты FinEx, первый квартал 2021 года

Из всего многообразия ETF на Московской бирже инвестор может составить хорошо сбалансированный инвестиционный портфель, который подойдет именно ему. Протестировать выбранное распределение на исторических данных можно с помощью конструктора на сайте FinEx.

Если наша статья вызывает вопросы — обратите внимание на готовые решения в виде модельных портфелей или воспользуйтесь робо-калькулятором.

Что еще почитать:

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Понятие инвестиционного риска

Инвестиционный риск – это вероятность потерять частично или полностью вложенный капитал или недополучить запланированную прибыль.

-

Понятие инвестиционного риска

-

Почему инвесторы рискуют

-

Как активы отличаются по уровню риска

-

Что такое риск-профиль инвестора

-

Психологические особенности и склонность к риску

-

Финансовая цель, горизонт планирования и возраст инвестора

-

Квалификация

-

Опыт и размер капитала

-

Управление портфелем

-

Зачем определять риск-профиль

-

Типология инвесторов по риск-профилю

-

Как узнать свой риск-профиль

-

Резюме

Что вложенные, что наличные деньги подвержены риску. Одни можно потерять из-за банкротства компании, в которую вложен капитал. Другие обесцениваются из-за инфляции или могут быть украдены. Любые деньги могут превратиться в «бумажки» по причине дефолта или экономического кризиса в стране, которая выпускает эту валюту.

Отношение к инвестиционным рискам может быть разным. От крайне негативного и паники, до абсолютного отрицания его наличия. Но как первый, так и второй вариант не принесут инвестору стабильность. Те, кто панически боится риска, хранят сбережения «под подушкой» и постоянно теряют деньги. Те, кто хочет разбогатеть как можно быстрее, вкладывают суммы в сомнительные инвестиционные идеи, идут на Forex или участвуют в финансовых пирамидах.

Инвестиционный риск подразумевает не только выбор инвестора, но и два других вида риска – системный и несистемный. Они не зависят от инвестора или его решений.

| Системные риски | Несистемные риски |

| Рыночный | Деловой |

| Риск изменения процентных ставок | Финансовый |

| Валютный | Операционный |

| Инфляционный | — |

| Случайный | — |

Часть рисков можно снизить за счет диверсификации, как по отраслям экономики, так и по странам, чьи активы будут закуплены в портфель. Более подробно инвестиционные риски описаны в отдельном материале Бробанка.

Почему инвесторы рискуют

Инвесторы рискуют, чтобы получить более высокую доходность. Любой участник фондового рынка может собрать портфель только из ОФЗ или других облигаций, выпущенных надежным эмитентом. Но доходность будет невысокой. Она лишь незначительно превысит прибыль по банковскому вкладу и, скорее всего, не перекроет коэффициент реальной инфляции. Поэтому заработать таким способом не получится.

Инвестор может создать портфель и из «мусорных» акций, которые показывали высокую доходность в прошлом, или любых других высокорисковых инструментов. Однако вкладывать весь капитал в такие активы слишком опасно, потому что можно потерять все деньги.

Как активы отличаются по уровню риска

Финансовые инструменты характеризуются определенной степенью риска:

- Вклады и деньги на счетах банка. Самый безрисковый вариант. Суммы до 1,4 млн рублей защищены системой страхования вкладов. Поэтому даже если банк обанкротится вкладчик вернет сумму со счетов в пределах этого лимита.

- Облигации – это долговые расписки государства, муниципалитетов, крупных государственных и коммерческих компаний. Вложения в эти активы не застрахованы государством, но тоже относятся к инвестициям с низким уровнем риска. Самые безопасные – ОФЗ. Чаще всего по облигациям заранее известен доход и в течение всего срока владения инвестор получает купонные выплаты.

- ETF-фонды, ПИФы, индексы и другие структурные инструменты, в состав которых входят акции, облигации, валюта или любые другие активы. Они сбалансированы по риску. Такой вид вложения может относиться как безрисковому, так и к средне- или высокорисковому, в зависимости от долей активов в составе структурного инструмента.

- Акции – средне- или высокорисковый вид актива, в зависимости от эмитента. На их стоимость влияет много факторов. Таких как стратегия развития внутри компании, ситуация в стране, где ведется бизнес, а также мировые экономические и политические тренды.

- Фьючерсы, опционы, варранты и другие сложные инвестиционные продукты с высокой степенью риска. По таким активам невозможно спрогнозировать доходность без глубокого погружения в тему. Поэтому вложения в них капитала начинающих инвесторов и трейдеров может привести к полной потере средств.

Покупать ли в портфель криптовалюту, участвовать ли в сделках на Форекс и вкладывать деньги в МФО, каждый инвестор решает для себя сам. Такие инвестиции могут принести гораздо более высокую прибыль, но и риски у них слишком высоки.

Приобретать ли в портфель золото, другие драгметаллы или оставлять часть денег в валюте, тоже зависит от инвестора. По этим видам активов либо совсем нет прибыли, либо она минимальна. Поэтому их чаще используют как защитные механизмы от просадок портфеля. Некоторые инвесторы целенаправленно держат часть капитала в валюте, чтобы докупать высоколиквидные активы в момент падения рынка, когда цены становятся ниже.

Что такое риск-профиль инвестора

Риск-профиль инвестора показывает личное отношение к риску. Этот показатель зависит от психологических особенностей, цели, возраста и срока до достижения поставленной финансовой цели. Кроме того на риск-профиль влияют квалификация, опыт, объем вложений и способ управления портфелем.

Если не учесть хотя бы один из этих параметров, инвестиции не оправдают ожидания. Инвестор может разочароваться в фондовом рынке. Тогда он не станет больше тратить время и силы на изучение информации и формирование портфеля.

Психологические особенности и склонность к риску

Чем больше денег готов потерять инвестор, тем более агрессивную стратегию он может выбирать. Но если любые финансовые потери вызывают страх или даже панику, лучше придерживаться консервативного стиля управления портфелем.

Осторожные инвесторы:

- не готовы нести большие потери;

- не станут рисковать из-за недостаточного опыта или психологической неспособности к этому;

- остро реагируют на стрессовые ситуации;

- подвержены влиянию информационного контекста и новостного ажиотажа.

Агрессивные инвесторы:

- азартны;

- любят рисковать;

- не паникуют при колебаниях рынка;

- не переживают острый стресс при финансовых потерях;

- обладают обширным опытом и знаниями, которые позволяют пойти на обоснованный риск, или руководствуются интуицией.

Если у одного человека встречаются черты двух типов, скорее всего, речь идет об умеренном или рациональном инвесторе.

Финансовая цель, горизонт планирования и возраст инвестора

Одни инвесторы идут на фондовый рынок, чтобы стать финансово независимыми через 25-30 лет. Другие хотят подзаработать на покупку машины. Третьи формируют портфель на перспективу, чтобы выучить детей или купить им кварту. Какими бы ни были итоговые цели, их нужно сформулировать по сумме и сроку. Например, так:

- накопить капитал, чтобы на пенсии, через 25 лет получать пассивный доход 50 000 рублей в месяц;

- собрать денег за 10 лет на покупку недвижимости за 2,5 млн рублей;

- собрать сумму для обучения ребенка в высшем учебном заведении через 12 лет в размере 1,5 млн рублей.

Чем быстрее нужны деньги, вложенные в инвестиции, тем сильнее ограничен выбор инструментов.

Опытные инвесторы руководствуются таким правилом, чем меньше горизонт планирования (короче срок инвестирования), тем более консервативные активы должны быть в портфеле. В последние 2-3 года до цели доля акций и облигаций может стремиться к соотношению 20/80. Так поступают, потому что цена акций может резко упасть, тогда собрать запланированную сумму не получится.

Все это относится и к возрасту инвестора, чем старше инвестор, тем более консервативную стратегию ему приходится выбирать. Но некоторые пожилые участники рынков поступают по-другому. Основную часть капитала 70-80% вкладывают в активы с минимальным или средним уровнем риска, а на оставшуюся часть формируют агрессивный портфель. Такая диверсификация капитала при высокой личной склонности к риску помогает добиться сразу двух целей:

- не потерять все деньги и сразу;

- попробовать заработать как можно больше, за счет участия в агрессивных стратегиях.

У инвесторов, которым 25 и 30 лет, больше времени на восстановление капитала, поэтому они могут придерживаться агрессивного риск-профиля. Но как показывает статистика, даже в этом возрасте многие инвесторы предпочитают умеренную стратегию.

Квалификация

На фондовом рынке встречаются квалифицированные и неквалифицированные инвесторы. Первым государство разрешает доступ к сложным и рискованным, а значит и более доходным инструментам, а вторым нет. Квалифицированные инвесторы заслужат такое право, если:

- в их портфеле ценных бумаг на сумму 6 млн рублей;

- есть опыт работы в российских или иностранных компаниях, которые проводят сделки с финансовыми инструментами не менее двух или трех лет, в зависимости от того квалифицированная это организация или нет;

- частота сделок на фондовом рынке не менее 1 раза в месяц, в среднем 10 раз в квартал и на сумму не менее 6 млн рублей в течение четырех предыдущих кварталов;

- есть высшее экономическое образование или профессиональный сертификат, например, специалиста финансового рынка или CFA.

Статус квалифицированного инвестора можно получить через брокера или управляющую компанию.

Все остальные инвесторы относятся к неквалифицированным. Но более успешными станут те, у кого есть опыт работы в финансовой сфере, или желание досконально разобраться в этом вопросе. Начинающим инвесторам помогут курсы по финансовой грамотности, планированию бюджета и тематические статьи про инвестиции.

Если нет опыта и понимания, что такое криптовалюта или Форекс, лучше не надеяться на удачу или рекомендации парикмахера в салоне красоты, в попытке заработать много и быстро.

Опыт и размер капитала

Выходить на фондовый рынок желательно при выполнении трех условий:

- Только на свои деньги. Использовать для инвестирования займы или кредиты не лучший вариант. Капитал можно потерять, а возвращать долги кредитору все равно придется.

- После погашения всех задолженностей. Если уже есть долги по ипотеке, потребительским кредитам или автокредиту, желательно их закрыть. Некоторые даже избавляются от кредитных карт, другие их не закрывают, но грамотно пользуются только теми, у которых есть беспроцентный период.

- С накопленной финансовой подушкой. Сумма денежного резерва должна равняться 6-12 размерам среднемесячных расходов на всех членов семьи. Если подушку не накопить, инвестиционный капитал будет находиться под угрозой. В ситуации, когда деньги понадобятся очень срочно, инвестор не станет оценивать доходность и котировки, поэтому может потерять слишком много при выводе средств.

Начинающим инвесторам более опытные коллеги рекомендуют выходить на рынок в первый раз с капиталом в несколько десятков тысяч рублей. Вложить деньги желательно в структурные инструменты, облигации, акции компаний, которые относятся к «голубым фишкам». Когда появится реальный опыт биржевых сделок, состав портфеля и перечень активов можно расширять.

С самого начала обязательно диверсифицировать риски и вкладывать капитал в разные отрасли и страны. Минимальный пакет активов в начинающего инвестора должен включать не меньше 5-10 ценных бумаг.

Первые сделки, рост и падение котировок, новости вокруг компаний и обвалы рынка покажут, насколько инвестор готов к просадкам, сможет ли он рисковать и какой долей капитала. Очень часто у тех, кто выходит впервые на биржу завышенные ожидания от себя по степени устойчивости к финансовым потерям. Поэтому некоторые новички думают, что им подойдут агрессивные стратегии. Реальные цифры расставляют все по своим местам.

Наиболее ценен опыт инвестирования на падающем рынке, когда все активы дешевеют. Очень важно отследить, что чувствует и какие действия предпринимает в этот момент инвестор и повторно провести тестирование на риск-профиль.

Управление портфелем

Формировать и управлять инвестиционным портфелем можно самому или доверить это управляющей компании. Самостоятельно вникать в фондовый рынок, изучать активы и принимать сложные решения, готовы не все инвесторы. Управляющие компании снимают эти задачи, освобождают время, но за их услуги придется платить. Они отбирают активы, следят за котировками, принимают решения, как диверсифицировать портфель на основе глубокого анализа и опыта, но это не исключает риски полностью.

Некоторые инвесторы совмещают способы управления портфелем:

- часть активов покупают самостоятельно;

- на часть денег покупают паи инвестиционных фондов.

Если доходность ПИФов всегда выше, а времени и желание на погружение остается все меньше, можно перевести весь капитал под управление профессиональных инвесторов в любое время.

Зачем определять риск-профиль

Риск-профиль инвестора определяют для двух целей:

- Определить собственное отношение к риску. Не всегда первый тест дает объективный результат. Бывает так, что после первого серьезного провала или наоборот удачного опыта инвестор меняет свое отношение к риску. Иногда агрессивный инвестор становится осторожным консерватором, а умеренный превращается в сверхагрессивного трейдера. Делать выводы на основе 2-3 сделок или на растущем рынке, когда акции всех компаний дорожают – опрометчиво.

- Составить сбалансированный портфель, который больше всего подойдет инвестору, с учетом его психологических характеристик, возраста, опыта и других факторов.

Ориентация на свой риск-профиль поможет достичь финансовых целей и снизит последствия того уровня стресса, которой может оказаться не под силу инвестору.

Типология инвесторов по риск-профилю

Классификаций инвесторов по риск-профилю несколько, но наиболее распространено деление на три типа:

- Консервативный (осторожный). Основная задача такого инвестора – сохранить капитал. Он психологически готов к ставкам, которые незначительно превышают доходность вклада, но при этом частично снижают влияние инфляции. Большую часть капитала до 70-75% консервативный инвестор вкладывает в ОФЗ или облигации надежных эмитентов. На остальные деньги покупает акции голубых фишек, доли надежных ETF или паи инвестиционных фондов. При выборе акций ориентируется на компании, которые стабильно выплачивают дивиденды.

- Умеренный (рациональный) инвестор стремиться получить более высокую доходность, за которую готов взять на себя определенный уровень риска. Допускает колебание размера капитала в кратко- и среднесрочной перспективе ради запланированной прибыли. Делит портфель 50/50 – половина средств в ОФЗ и ETF, вторая часть – в акциях. В состав акций могут входить компании не только «голубых фишек», но и некоторых организаций из второго эшелона.

- Активный (агрессивный). Главная цель такого инвестора – максимальный доход. Готов вкладывать капитал в акции высокотехнологичных компаний, третьего эшелона, ценные бумаги развивающегося рынка и даже криптовалюту. Может участвовать в IPO, торговать на срочном рынке или проводить сделки «с плечом», то есть на заемные деньги брокера. На такие операции агрессивный инвестор может тратить от 70% до 100% капитала.

В классификации риск-профилей очень часто встречаются и переходные формы, такие как умеренно-агрессивный, умеренно-рациональный, профессиональный или сверхагрессивный. Как правило, они представляют собой промежуточное положение между двумя соседними типами или более глубокую форму, какого-то одного типа.

Как узнать свой риск-профиль

Узнать риск-профиль инвестора можно на сайте Мосбиржи или в других открытых источниках. Эту информацию лучше выяснить до того, как покупать активы. По результатам теста проще понять, из каких ценных бумаг лучше формировать свой первый портфель. Если на тест нет времени или его результаты кажутся неоднозначными, выберите тот вариант развития событий, который подходит больше всего.

Самый легкий способ определить свой риск-профиль при ответе на вопрос: какие действия вы предпримите, если стоимость активов в портфеле снизится больше, чем на 25% и капитал в течение 3 месяцев из 500 000 рублей превратится в 125 000:

- Продам все активы и полученные деньги положу на вклад.

- Продам подешевевшие ценные бумаги и куплю на эту сумму менее рискованные активы.

- Ничего не буду делать, а стану ждать восстановления размера капитала.

- Воспользуюсь ситуацией на рынке и докуплю подешевевшие активы на дополнительные средства, увеличив размер вложений.

Первый ответ характеризует консервативного инвестора. Второй и третий вариант действий у умеренно-рациональных, рациональных или умеренно-агрессивных инвесторов. Четвертый ответ выберут агрессивные или профессиональные трейдеры с надеждой заработать на падении рынка.

Резюме

- От риск-профиля инвестора зависит состав портфеля и уровень его доходности.

- Самый низкий уровень риска у банковских вкладов и облигаций.

- Самые рискованные способы заработать – вложения в криптовалюту или торги на Forex.

- Можно остановить выбор своего риск-профиля на одном из трех классических типов или углубиться в вопрос и определить промежуточный вариант.

- На риск-профиль инвестора влияют характер, цель, возраст, горизонт инвестирования, квалификация, опыт, объем вложений и способ управления портфелем.

Комментарии: 0

Советники часто рекомендуют начинать инвестировать с определения риск-профиля. Почему это так важно? Разбираемся вместе с автором telegram-канала bitkogan, профессором ВШЭ Евгением Коганом в инвестшоу «Это к деньгам».

Инвестиционным профилем (риск-профилем) называют стиль поведения инвестора на рынке, его отношение к риску. В данном случае риск — это вероятность частичной или полной потери вложенных средств. Вместе с риском увеличивается потенциальная доходность. Обратное также верно.

«Что вам можно делать, а что нельзя — это и есть инвестиционный профиль. Из инвестиционного профиля следует инструментарий.»

Риск-профиль зависит от того, зачем мы приходим на фондовый рынок и на какой срок вкладываем деньги. Также необходимо учитывать возраст инвестора, его опыт на рынке и сумму, которую он готов вложить.

Обычно в зависимости от этих показателей выделяют три основных инвестиционных профиля: консервативный, умеренный и агрессивный. Есть и другие классификации, разделяющие риск-профили инвесторов на большее количество типов.

Консервативные инвесторы не хотят рисковать. Они не готовы к снижению стоимости своего портфеля, их основная цель — защита капитала. Считается, что в портфеле таких инвесторов значительная доля должна приходиться на облигации надежных эмитентов.

Умеренный профиль предполагает, что инвестор готов к определенной степени риска в обмен на потенциально более высокую доходность. У такого инвестора доля облигаций в портфеле снижается по сравнению с консервативным за счет роста доли акций и биржевых фондов (ETF).

Агрессивный же инвестор ради высокой доходности готов к рискованным вложениям и потенциальной потере средств. Обычно значительную долю агрессивных портфелей составляют акции и производные инструменты.

Правильно определенный риск-профиль поможет инвестору грамотно подобрать инструменты для инвестирования и принимать решения, последствия которых он сможет относительно спокойно воспринимать.

Выбор пользователей Банки.ру

| Название компании | Изменения за год | Покупка |

|---|---|---|

|

Красный Октябрь |

+471.61% |

Купить |

|

Соллерс |

+284.62% |

Купить |

|

НПК ОВК |

+262.53% |

Купить |

|

ТГК-14 |

+250.38% |

Купить |

|

Ашинский метзавод |

+246.11% |

Купить |

Что же будет, если инвестиционный профиль не учитывается или определен неправильно? Недооценив приемлемый для себя риск, инвестор может получить меньшую доходность, чем ожидалось, а переоценив — понести потери, к которым не был готов.

Чтобы узнать свой инвестиционный профиль, можно пройти процедуру риск-профилирования у брокера или инвестиционного советника. Нужно будет заполнить небольшую анкету, на основании которой эксперты порекомендуют инструменты, соответствующие вашему риск-профилю.

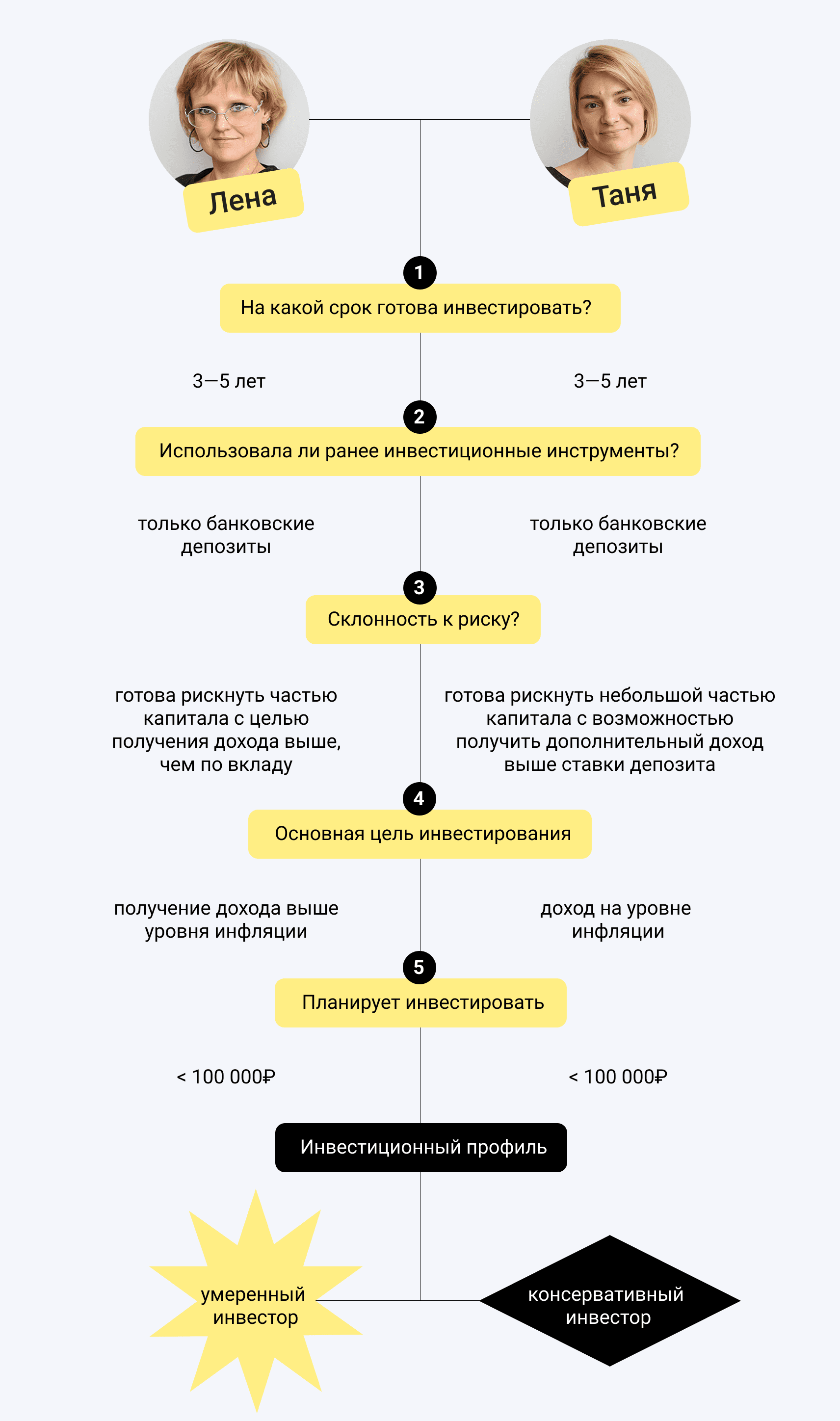

Задав всего несколько вопросов ведущим подкаста «Это к деньгам», Евгений Коган диагностировал: инвестиционные профили ведущих подкаста, Лены и Тани, различаются. У Лены довольно высокий риск-профиль, а вот Тане больше подойдут консервативные инструменты.

Определить свой примерный инвестиционный профиль вы можете и самостоятельно. В Сети много тестов, которые позволяют это сделать. Лена и Таня прошли тест на сайте Московской биржи, и вот что у них получилось.

Получается, что в инвестиционном портфеле и Тани, и Лены обязательно должны быть облигации. Именно облигациям будет посвящен четвертый выпуск подкаста «Это к деньгам». В нем ведущие разбираются, что это такое и как можно заработать на этом инструменте. Новый эпизод выйдет уже 6 ноября!

Слушайте нас на

![]()

![]()

![]()

Подписывайтесь, ставьте оценки и пишите нам письма на podcast@banki.ru.

Здравствуйте, друзья!

Инвестиции всегда связаны с риском. Не бывает абсолютно безрисковых вложений. Но одни инвесторы спокойны реагируют на снижение доходности на 10–20 %, а другие в панике начинают распродавать активы по самой невыгодной для себя цене.

Чтобы эмоции были под контролем и не мешали зарабатывать деньги, до начала инвестирования рекомендуем пройти тест на риск-профиль инвестора.

В статье рассмотрим, что это такое, зачем он нужен и как определить.

Что такое риск-профиль

Риск-профиль – это отношение инвестора к риску, которое зависит от срока и цели инвестирования, финансового состояния, характера и психоэмоциональной устойчивости человека.

Риск-профиль – это отношение инвестора к риску, которое зависит от срока и цели инвестирования, финансового состояния, характера и психоэмоциональной устойчивости человека.

Каждый инвестор с удовольствием расскажет, сколько он хочет заработать, но не все готовы к вопросу о том, сколько они готовы потерять. Если вы уверены, что ответ простой, фондовый рынок может легко поколебать вашу уверенность. Легко говорить, что просадка портфеля на 10 % – это ерунда, когда вы на протяжении нескольких месяцев или лет видите только рост доходности.

Но обязательно наступает момент, когда на смену роста приходит падение котировок. Вот здесь и начинается настоящее испытание на прочность. Не всем удается без потерь пройти этот этап. Знание своего риск-профиля помогает минимизировать последствия негативного сценария, потому что на основе своей восприимчивости к риску инвестор строит стратегию и формирует инвестиционный портфель.

Типы риск-профиля

Есть много различных тестов от известных российских и мировых финансовых компаний. Результатом становится определение риск-профиля инвестора.

Можно выделить условно три вида:

Можно выделить условно три вида:

- Консервативный. Инвестор не готов рисковать своими деньгами, тяжело переживает просадку портфеля даже на 10 %, поэтому согласен на низкую доходность, которая просто защитит его капитал от инфляции.

- Умеренный. Инвестор осознает, что активы могут как расти, так и падать. В этом нет ничего катастрофического, и он готов пойти на умеренный риск, чтобы повысить доходность своего портфеля.

- Агрессивный. Инвестор отдает себе отчет, что чем выше доходность, тем выше риск. Но его цель – заработать как можно больше, поэтому он готов вкладываться в высокорискованные активы.

В разных тестах можно встретить и другие типы. Например, компания Fidelity выделяет четыре типа. Но они все равно примерно соответствуют перечисленным выше.

Как определить риск-профиль

Риск-профиль лучше всего определить с помощью специального тестирования. Если вы пользуетесь услугами инвестиционного советника, который официально представляет брокерскую или управляющую компанию, то именно он даст тест на восприимчивость к риску и по его результатам проконсультирует по формированию портфеля.

Справка. Согласно статье 6.1. Федерального закона “О рынке ценных бумаг” консультировать по вопросам сделок с ценными бумагами имеют право только инвестиционные советники – юридические и физические лица (ИП), которых Банк России включил в специальный реестр после проверки их на соответствие определенным требованиям. Перед тем как дать инвестиционную рекомендацию, такой советник должен определить восприимчивость клиента к риску.

Справка. Согласно статье 6.1. Федерального закона “О рынке ценных бумаг” консультировать по вопросам сделок с ценными бумагами имеют право только инвестиционные советники – юридические и физические лица (ИП), которых Банк России включил в специальный реестр после проверки их на соответствие определенным требованиям. Перед тем как дать инвестиционную рекомендацию, такой советник должен определить восприимчивость клиента к риску.

Если вы инвестируете самостоятельно и не пользуетесь услугами инвестиционных советников, то тест на определение риск-профиля можно пройти у своего брокера или выбрать любую из представленных ниже организаций.

Мы с мужем перед формированием своего портфеля выбрали компанию FinEx – ведущего производителя ETF на российском рынке – и одну из крупнейших компаний в мире по управлению активами Fidelity. Результаты тестирования совпали и там, и там, что придало нам уверенности в выборе инвестиционной стратегии.

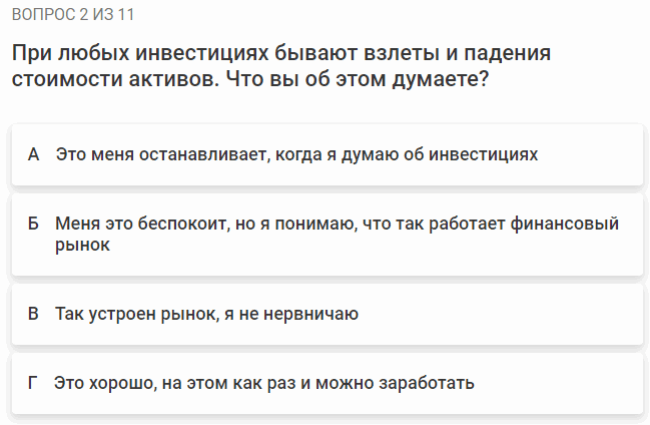

Тесты представляют собой список вопросов и вариантов ответов на них. Лучше выбрать такие, где не просто спрашивают, сколько вам лет и какой у вас опыт инвестирования, но и моделируют различные ситуации, как из примера ниже.

Тесты представляют собой список вопросов и вариантов ответов на них. Лучше выбрать такие, где не просто спрашивают, сколько вам лет и какой у вас опыт инвестирования, но и моделируют различные ситуации, как из примера ниже.

Вы не сдаете экзамен, поэтому при ответе не надо вспоминать, как будет правильно. Надо максимально представить ситуацию и свою возможную реакцию на нее.

Будьте честными с собой, тогда риск-профиль покажет реальную картину, а не придуманную.

Нам иногда в комментариях пишут новички в инвестициях с вопросами о том, с чего начать, что купить и пр. Мы всегда отправляем их первым делом тестироваться. Но некоторые потом говорят, что не смогли пройти тест, потому что не знают, как поведут себя в той или иной ситуации. Действительно, надо хорошо знать себя, чтобы представить свое состояние при падении фондового рынка.

Не знаю, какой совет можно дать, если не получается пройти тест. Наверное, старайтесь чаще обращать внимание на себя, свое поведение в простых жизненных ситуациях. Например, ведетесь ли вы на рекламу товаров, даже если вам не нужны эти предметы? Прислушиваетесь ли вы к мнению большинства, даже если оно вам не нравится? Часто ли совершаете импульсивные и эмоциональные покупки? Расстраиваетесь ли, когда видите в магазине товар дешевле, чем вы его купили ранее?

Примеры тестов на определение риск-профиля

Рассмотрим несколько примеров на определение восприимчивости к риску от российских и зарубежных компаний.

Рассмотрим несколько примеров на определение восприимчивости к риску от российских и зарубежных компаний.

Тест от FinEx

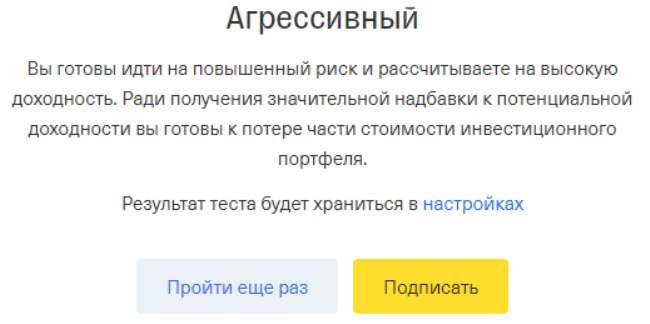

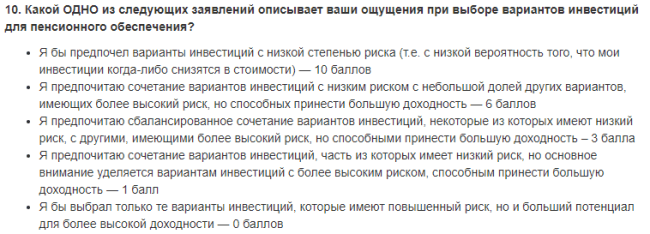

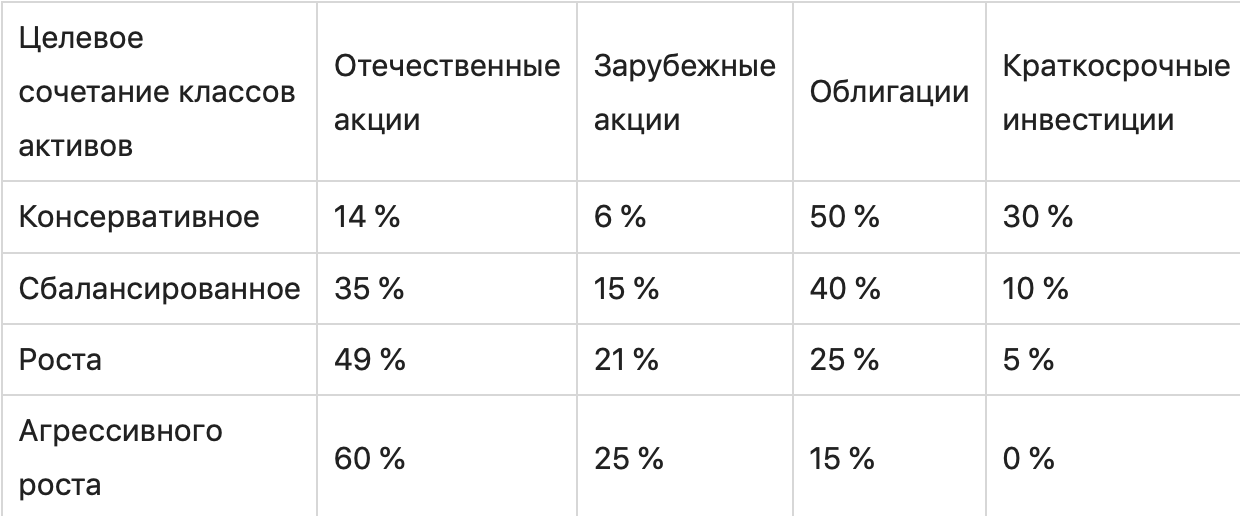

FinEx – управляющая компания, которая является ведущим провайдером индексных фондов на российском рынке. Предлагает пройти онлайн-тест, который состоит из 11 вопросов и вариантов ответов на них.

Пример вопросов вы можете увидеть на изображениях ниже.

Результаты тестирования будут представлены в таком виде.

Определение инвестиционного профиля от Тинькофф Инвестиции

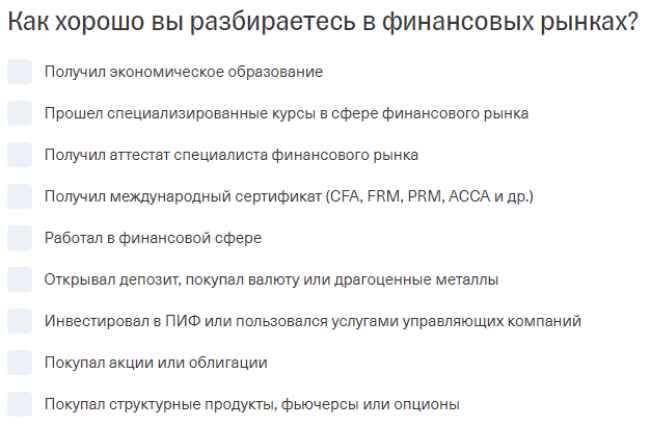

Брокер Тинькофф предлагает своим клиентам определить инвестиционный профиль. Для этого надо заполнить анкету из 9 вопросов в личном кабинете. Примеры вопросов мы привели ниже.

По результатам ответов определяется инвестиционный профиль.

Тест от Fidelity

Более серьезный подход к тестированию у финансовой компании с мировым именем Fidelity. Наш известный инвестор, спикер многих инвестиционных конференций, автор курсов по инвестированию и сторонник пассивных инвестиций Сергей Спирин на своем сайте опубликовал перевод на русский язык теста от Fidelity. Там же есть ссылка на первоисточник, если вы хотите получить свой риск-профиль на английском языке.

В тесте много смоделированных ситуаций, над которыми стоит задуматься, прежде чем ответить. Вот несколько примеров.

По результатам тестирования вы самостоятельно определите свой профиль, прочитаете описание к нему и посмотрите пример инвестиционного портфеля, который больше всего ему соответствует.

Тест от Goldman Sachs

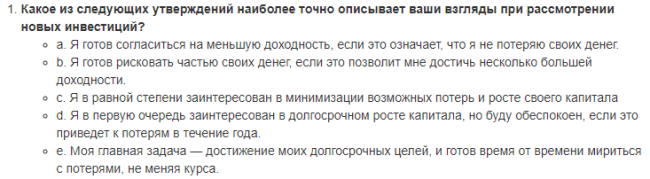

Goldman Sachs – крупнейший инвестиционный банк. Разработал свой опросник из 5 вопросов, над которыми надо подумать. Перевод этого теста на русский язык вы также можете найти на сайте Сергея Спирина. Примеры вопросов мы привели ниже.

По результатам тестирования Goldman Sachs предлагает 5 стратегий.

Главная цель тестирования на риск-профиль – это не только определить свою восприимчивость к риску, но и на ее основе сформировать инвестиционную стратегию. Она ляжет в основу вашего личного финансового плана достижения поставленных целей.

Возможные варианты реализации стратегии:

Возможные варианты реализации стратегии:

- Если у вас консервативный профиль, то большую часть портфеля или даже 100 % могут занимать, например, ОФЗ с фиксированной доходностью. К такому способу прибегают люди, кто совсем не хочет рисковать. Доходность по портфелю будет чуть выше депозита. Такой вариант отлично подойдет тем, кто хочет получать пассивный доход на пенсии без риска потери денег. Часто инвесторы на протяжении многих лет формируют портфель по более агрессивной стратегии, а при достижении определенного возраста переводят активы в ОФЗ, чтобы жить на купоны.

- Для умеренного профиля подойдут такие инструменты, как индексные фонды, акции отдельных эмитентов и корпоративные облигации, а защитную часть обеспечит, например, фонд на золото или фонд денежного рынка. Надо понимать, что такая стратегия работает в среднесрочной и долгосрочной перспективе. На коротком сроке возможны просадки портфеля.

- Агрессивные инвесторы могут сосредоточиться на акциях российских и зарубежных компаний, инвестировании в IPO, закрытые ПИФы недвижимости и REIT. Эта стратегия требует активного управления и не исключает как получения высокой доходности, так и значительных потерь капитала.

Инвестиционный портфель не может быть универсальным для всех. Нас часто просят новички посоветовать такой. Но его просто не существует. Инвестор сам или с помощью финансового консультанта анализирует множество параметров. И только после этого формирует портфель, который подходит данному конкретному человеку и никому другому.

Инвестор при формировании стратегии должен учитывать:

Инвестор при формировании стратегии должен учитывать:

- риск-профиль;

- инвестиционные цели и срок их достижения;

- уровень финансовой грамотности, в т. ч. опыт в инвестировании;

- финансовое состояние, в т. ч. уровень текущей долговой нагрузки;

- возраст и состояние здоровья;

- количество иждивенцев;

- наличие свободного времени для управления инвестиционным портфелем.

Разработка инвестиционной стратегии требует времени и знаний в сфере инвестиций хотя бы на уровне понимания того или иного инструмента, как он работает, его плюсов и минусов. А результат должен быть один – рост капитала и достижение с его помощью финансовых целей, которые инвестор перед собой поставил в самом начале пути.

Заключение

В статье мы дали вам несколько вариантов рискового тестирования для определения своей восприимчивости к риску. Вовсе не обязательно проходить их все. Достаточно одного.

Но советуем не пренебрегать тестом. Даже если у вас не получилось его пройти, попробуйте найти причину этого, поработайте над собой и пройдите снова. Поверьте, это здорово сэкономит ваши нервы и деньги в будущем.

До новых встреч!