Бухгалтерское и налоговое законодательство не требует обязательного наличия счёта, поэтому унифицированной формы у документа нет. Порядок его выставления и реквизиты каждая организация определяет сама. При этом счета повсеместно используют в деловом обороте, часто в договор включают условие об оплате товаров или услуг на основании этого документа. счёт сам может являться договором, когда представляет собой оферту и содержит все существенные условия сделки. В этом случае его оплата-акцепт приравнивается к заключению договора в простой письменной форме. счёт на оплату, бланк которого оформлен как оферта, можно выставлять неограниченному кругу лиц.

Какие реквизиты указывают в счёте

Поскольку унифицированной формы документа нет, обязательные реквизиты для него не установлены. Обычно в счёте указывают следующие данные.

- Дату формирования документа.

- Порядковый номер. Нумерация счетов ведётся с начала каждого календарного года.

- Срок действия документа, если он не определён в договоре. Этот реквизит особенно актуален для счёта-оферты, ведь оплата после окончания срока может не привести к заключению договора и деньги придётся возвращать. Если счёт на оплату выставлен в рамках действующего договора, то задержка оплаты может привести к начислению неустойки, пени или штрафа.

- Наименования и адреса получателя и плательщика. Они должны соответствовать договору, но в некоторых случаях допускаются исключения. Например, адрес может измениться в связи с переездом, а название – в результате реорганизации.

- ИНН, КПП, банковские реквизиты получателя средств. Если реквизиты отличаются от указанных в договоре, это необходимо отразить в счёте отдельно, написав: «Внимание! Изменились банковские реквизиты».

- Наименование товаров, работ или услуг. Если выставить счёт на оплату нужно на основании договора, в этой графе вместо перечня товаров или услуг можно указать: «оплата за товары (услуги) по Договору…»

- Итоговая сумма для оплаты. Обычно её указывают прописью, чтобы избежать числовых ошибок.

- Сумма НДС или его отсутствие.

- Название должности лица, которое составило счёт, и подпись с расшифровкой.

Сейчас становится правилом хорошего тона указывать также web-сайт и e-mail компании.

Подписать документ может руководитель организации или уполномоченный на это сотрудник на основании доверенности. Также на счёте могут быть две подписи, если это предусмотрено правилами внутреннего документооборота.

В какой срок нужно выставить счёт? Законодательством этот момент не предусмотрен. Обычно счёт формируют одновременно с документами на отгрузку или после подписания акта выполненных работ или оказания услуг. Иногда срок, когда нужно выставить счёт на оплату, может быть предусмотрен договором.

Чтобы выставить счёт на оплату не обязательно пользоваться специальными программами, можно скачать бесплатно Word или Excel шаблон, и подготовить собственный бланк с необходимыми реквизитами продавца или поставщика услуг. Файл xls лучше подходит для этих целей, в нём можно использовать формулы для необходимых подсчётов.Поскольку не существует обязательной единой формы, можно сделать свой шаблон уникальным и узнаваемым.

Бланк счёта на оплату 2023 (скачать в формате excel)

Бланк счёта на оплату 2023 (скачать в формате word)

Чтобы ещё больше упростить процедуру отправки счёта, воспользуйтесь специализированным онлайн-сервисом. Документ из сервиса не обязательно скачивать и распечатывать, можно отправить его контрагенту с помощью ссылки любым удобным способом. Программа выставления онлайн-счётов позволяет автоматически сформировать счёта с НДС и без НДС, заполнит по ИНН реквизиты покупателя и продавца, а наименование банка по БИК, проверит правильность указанных данных (ИНН и номер расчётного счёта), верно укажет сумму прописью, позволит поставить подпись и печать. Ниже можно увидет образец созданного в сервисе документа.

Выставить счёт онлайн

Совершенно бесплатно и без регистрации

Нужна ли на счёте печать

С 2015 года иметь печать для ООО и АО не обязательно. Использовать её или нет, хозяйствующий субъект определяет самостоятельно. Если печать у организации есть, то обязанность заверять счёта на оплату может быть предусмотрена в договоре.

Согласно Закону о бухучете 402-ФЗ оттиск печати не является обязательным реквизитом первичного учетного документа. Налоговым кодексом также не предусмотрена обязанность заверять его печатью. Поэтому допустимо выставить счёт на оплату без печати.

В каких случаях счёт признают первичным документом

По общему правилу не является первичным учетным документом счёт на оплату. Бланк чаще всего содержит предложение об оплате и реквизиты для перечисления средств. Для целей бухгалтерского и налогового учёта он считается учётным документом, если подтверждает факт хозяйственной деятельности и содержит все обязательные реквизиты, указанные в ч. 2 ст. 9 Закона о бухучете. Например, счёта на оплату коммунальных услуг, услуг связи, аренды можно принимать к учету как первичные документы, если в них есть все обязательные реквизиты.

Счёт на оплату (заполненный образец xls)

Образцы заполнения счёта с НДС (скачать) и без НДС (скачать).

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Счёт на оплату – документ, который используют в своей работе абсолютно все предприниматели, независимо от того, на каком уровне они работают и к какой сфере бизнеса относятся. Как правило, счёт на оплату выписывается после заключения между сторонами письменного договора, как дополнение к нему, но иногда он может быть выписан и как самостоятельный документ.

Именно счёт на оплату дает основание покупателю товара или потребителю услуги оплатить их. Счёт может быть выписан как на предоплату, так и на оплату постфактум.

ФАЙЛЫ

Скачать пустой бланк счёта на оплату .xlsСкачать образец заполнения счёта на оплату .xls

Обязателен ли счёт?

Законодательство РФ не регламентирует обязательное использование счёта в хозяйственной документации, оплату можно производить и просто на условиях соглашения. Однако, закон называет непременным условием любой сделки заключение договора. Счёт не существует отдельно от договора, это документ, сопровождающий сделку. Он представляет собой как бы предварительную договоренность об оплате по назначенным продавцом условиям – цене, которую должен оплатить покупатель товара или услуги.

Счёт делает расчеты гораздо более определенными, поэтому предприниматели предпочитают использовать его, даже если это условие не оговорено в условиях контракта.

ВАЖНО! Поскольку требование счёта не является законодательно обязательным, он не относится к бухгалтерским отчетным документам, а служит для внутреннего использования.

Когда счёт безоговорочно необходим?

В законодательстве прописаны моменты, когда выставление счёта является обязательным сопровождением сделки:

- если в тексте договора сумма к оплате не была установлена (например, за услуги связи и т.п.);

- по операциям, предусматривающим уплату НДС;

- если организация-продавец имеет освобождение от уплаты НДС;

- фирма-продавец, находящаяся на ОСНО, от своего имени продает товары или предоставляет услуги по договорам агента;

- если заказчик внес предприятию-продавцу аванс или перечислил предварительный платеж за товар или услугу.

Итак, счёт на оплату не является обязательным документом, ровно как и подотчетным бухгалтерским. Он никак не может влиять на движение финансовых средств, он может быть в любой момент приостановлен или не оплачен – такие явления встречаются довольно часто и не имеют никаких правовых последствий.

Тем не менее, этот документ имеет равное значение для участников сделки, так как позволяет им заключить своего рода предварительное соглашение о перечислении денежных средств.

Кто выписывает счёта на оплату

Счёт на оплату всегда выписывает сотрудник бухгалтерского отдела. После того, как форма будет заполнена, документ передается руководителю организации, который удостоверяет его своей подписью. Ставить печать на документе не обязательно, так как ИП-шники и юридические лица (с 2016 года) имеют право не использовать печать.

Оформляется счёт на оплату в двух экземплярах, один из которых отправляется потребителю услуги или покупателю, второй – остается у организации, его выписавшей. Заполнить счёт можно как на обычном листе А4 формата, так и на фирменном бланке организации. Второй вариант удобнее, так как не нужно каждый раз вносить сведения о предприятии.

Данный документ не имеет унифицированного образца, поэтому организации и индивидуальные предприниматели вправе разрабатывать и использовать собственный шаблон или выписывать счёт на оплату в свободной форме. Как правило, у давно работающих организаций и ИП форма бланка стандартна, меняются только данные о получателе счёта, наименовании товара или услуги, а также сумма и дата. Иногда организации дополнительно в счёте указывают условия поставки и оплаты (например, процент или сумму предоплаты), срок действия счёта и прочую информацию.

Если в документе при оформлении допускаются какие-либо ошибки, их лучше не исправлять, а выписать счёт заново.

Следует помнить о том, что в некоторых случаях, при решении разногласий между сторонами в судебном порядке, счёт на оплату является документом юридической силы и может быть представлен в суде.

Как отправлять счёта на оплату

Сам счёт выставляем электронно. Один бумажный экземпляр оставляем у себя, другой можно отправить контрагенту обычным письмом.

Чаще всего счёт заполняется в электронном виде и отправляется получателю через электронную почту. Но опытные бухгалтеры всегда распечатывают документ на бумажном носителе, и один «живой» подписанный экземпляр отправляют контрагенту через обычное почтовое сообщение, а второй хранят у себя, подшивая в папку, обычно именуемую «счёта».

Инструкция по оформлению счёта на оплату

С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении.

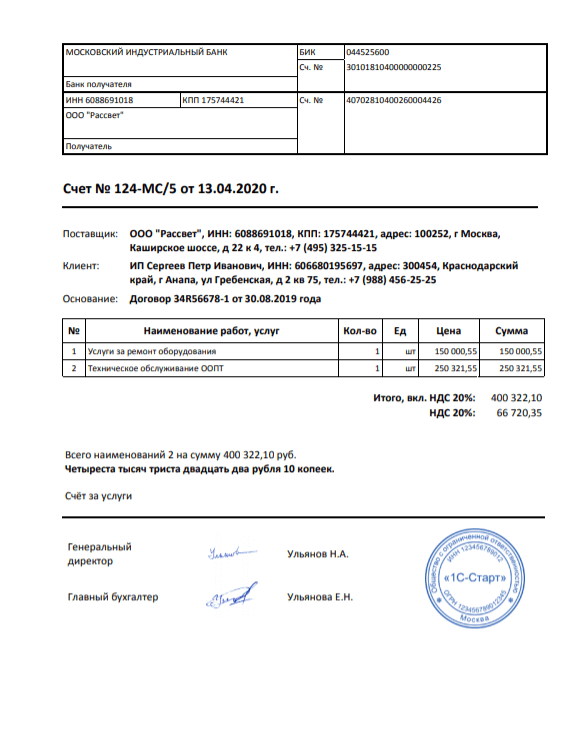

В верхней части документа указывается информация о получателе денежных средств. Здесь нужно указать

- полное наименование предприятия,

- его ИНН,

- КПП,

- сведения об обслуживающем счёт банке,

- реквизиты счёта.

Далее посередине строки пишется название документа, его номер по внутреннему документообороту, а также дата создания.

Затем указывается плательщик по счёту (он же грузополучатель): тут достаточно указать только название компании, получившей товар или услуги.

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

В первый столбец таблицы оказанных услуг или проданного товара нужно внести порядковый номер товара или услуги в данном документе.

Во втором столбце – наименование услуги или продукции (без сокращений, ёмко и чётко).

В третьем и четвёртом столбце необходимо указать единицу измерения (штуки, килограммы, литры и т.д.) и количество.

В пятый столбец нужно поставить цену за одну единицу измерения, а в последний – общую стоимость.

Если предприятие работает по системе НДС, то это нужно указать и выделить его в счёте. Если без НДС – эту строку можно просто пропустить. Затем справа ниже указывается полная стоимость всех товаров или услуг, а под таблицей эта сумма вписывается прописью.

В завершение документ должен подписать главный бухгалтер организации и руководитель.

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру: ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров. Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя). Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

Элементы счёта

Определенной формы для составления счёта не предусмотрено, но есть обязательные составляющие, которые в нем обязаны содержаться.

- Реквизиты предпринимателя-физического лица или ООО (как продавца, так и покупателя):

- название предприятия;

- правовая форма организации;

- юридический адрес регистрации;

- КПП (только для юридических лиц).

- Сведения о банке, обслуживающем сделку:

- название банковского учреждения;

- его БИК;

- номера расчетного и корреспондентского счетов.

- Платежные коды:

- ОКПО;

- ОКОНХ.

- Номер счёта и дата его оформления (эта информация для внутреннего пользования фирмы; нумерация сквозная, ежегодно начинаемая сначала).

- НДС (или его отсутствие). Если НДС наличествует, указывается его сумма.

- Фамилия, инициалы, личная подпись составителя.

К СВЕДЕНИЮ! Печать на счёте, по последним законодательным требованиям, не обязательна.

За товар или за услугу?

Счёт может выставляться в качестве договоренности об оплате за поставляемый товар или предоставляемую услугу, а также за выполняемый вид работ. Разница состоит в графе «Назначение платежа», которую содержит счёт.

Для расчёта за товар данная графа должна содержать перечень всех видов отпускаемого товара, а также единицы, в которых он измеряется (штуки, литры, килограммы, метры, рубли и др.). Обязательно нужно указать количество товара и сумму за них (отдельно без НДС, если он есть, и полную сумму).

При оплате услуг в «Назначении платежа» нужно указать вид услуги или выполняемой работы. Не забудьте отметить необходимое количество, а также сумму с НДС и без.

СПРАВКА! Если предприниматель не хочет, он может не расшифровывать все виды поставок полностью, указав лишь номер договора, по которому осуществляется сделка. Однако, все равно эта информация должна быть подробно отражена в товарно-транспортной накладной или в смете. Поэтому в интересах предпринимателя указать в счёте полный перечень оплачиваемых товаров или услуг.

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

- Не расшифрована подпись. Одной росписи недостаточно: должны быть сведения о том, кто поставил подпись. В онлайн-версии документа такой ошибки допустить не получится, так как там требуется электронная подпись.

- Пропуск сроков счёта-фактуры. Дата оформления счёта-фактуры обязана совпадать с датой выставления счёта и не превышать 5 дней со дня отпуска товара или предоставления услуги.

- Просрочка получения счёта для оформления вычета НДС. Налоговый вычет по НС должен быть заявлен в том же налоговом периоде, в котором был получен документ, это подтверждающий, то есть счёт-фактура. Чтобы не допустить этой проблемы, необходимо хранить свидетельства о дате получения счетов (почтовые извещения, конверты, квитанции, записи в журнале входящей корреспонденции и пр.).

- Перепутаны даты на экземплярах счёта-фактуры. Оба участника сделки должны иметь идентичные экземпляры, иначе счёт не доказывает законность сделки.

- «Шапка» с ошибками. При неточностях в названиях организаций, их ИНН, адресах и т.п. документ окажется недействительным.

ВАЖНАЯ ИНФОРМАЦИЯ! Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте счёта. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в счёт не уполномочены.

Счет на оплату онлайн

Здесь можно заполнить и распечатать счет Удобно, быстро, бесплатно Любого образца

Отзывы, обсуждения, предложения

(по инструменту Счет Онлайн)

Что такое счет?

Счет на оплату — это документ от Продавца к Покупателю, который содержит реквизиты для оплаты и перечень товаров и (или) услуг. Счета на оплату обычно отправляют Покупателю по электронной почте.

Обязательными в Счете являются следующие реквизиты:

- наименование организации или Индивидуального предпринимателя;

- ИНН (и КПП для ЮЛ);

- банковские реквизиты, расчетный счет, кор. счет, наименование банка и БИК;

- перечень товаров и услуг;

- итоговая сумма платежа;

- сумма НДС или указание, что НДС не облагается (без НДС).

Бланк счета 2023 (скачать)

Чистый бланк счета для ручного заполнения

-

(выберите формат)

-

(выберите формат)

Как правильно заполнить счет

Рекомендации по заполнению счета на оплату

Счет 1

(вариант формы № 1)

![]()

В шапке счета можно расположить логотип и в перечне товаров и услуг присутствует колонка с НДС.

- В шапке располагается логотип, заполняется наименование организации, ОГРН, ИНН, КПП, а также адрес организации с индексом. Дополнительно указывается телефон и факс.

- Под шапкой указывается полное наименование организации.

- Затем указываются реквизиты Продавца и Покупателя. Реквизиты продавца должны содержать наименование организации, адрес, ИНН, КПП, ОГРН, расчетный или лицевой счет, наименование банка, БИК и кор.счет. Дополнительно можно указать телефон, факс, e-mail и web-сайт компании.

- Реквизиты Покупателя можно заполнить полностью по аналогии с реквизитами Продавца.

- Номер счета указывается в соответствии с учетной политикой организации. Это может быть простой порядковый номер (с начала года) или специальный составной учетный номер. Указывается дата составления счета.

- Под номером и датой счета справа указывается краткое обобщенное наименование товаров или услуг в счете. Например, «компьютерные комплектующие», «ноутбук», «ремонт оргтехники», «изготовление полиграфической продукции».

- В таблице перечисляются товары и услуги, стоимость, количество, единица измерения, НДС.

- После товара можно указать важные особенности счета, например, «срок поставки товара», «срок оплаты счета» и др.

- В конце счета необходимо указать руководителя организации и главного бухгалтера. Наличие подписи и печати необязательно, но многие компании требуют, чтобы счет был с подписью и печатью.

Счет 2

(вариант формы № 2)

![]()

Данная форма является упрощенной и используется по умолчанию во многих бухгалтерских программах.

- В начале счета заполняется таблица, напоминающая платежное поручение. В ней указываются платежные реквизиты Продавца (получателя платежа). Это наименование организации, ИНН, КПП, расчетный или лицевой счет, наименование банка, БИК и кор.счет.

- Далее указывается номер счета, который соответствует учетной политике организации. Это может быть порядковый номер счета (с начала года) или специальный составной номер. Указывается дата составления счета.

- Реквизиты Продавца необходимо указать полностью. Наименование организации, ИНН, КПП, ОГРН, адрес, расчетный или лицевой счет, наименование банка, БИК и кор.счет. Также можно указать телефон, факс, e-mail и web-сайт компании.

- Реквизиты Покупателя указываются полные или сокращенные. Достаточно указать только наименование организации.

- В таблице перечисляются товары и услуги, стоимость, количество, единица измерения.

- После перечня товаров и услуг можно указать детали счета, например, «срок оплаты товара», «условия доставки или самовывоза» и др.

- В конце счета указывается ФИО руководителя организации и главного бухгалтера. Наличие подписи и печати необязательно, но некоторые компании не рассматривают счета без подписи и печати.

Добавить в «Нужное»

Дебиторская задолженность – что это

Дебиторская задолженность – это суммы, которые должны уплатить организации другие организации и физлица, именуемые дебиторами. Расскажем о дебиторской задолженности подробнее и приведем типовые проводки по учету дебиторской задолженности.

Дебиторская задолженность: счета учета

Дебиторская задолженность – это суммы долгов и обязательств дебиторов перед организацией. Дебиторы – это лица, имеющие денежные и иные обязательства перед организацией (покупатели и заказчики, поставщики, работники, учредители, бюджет, банки и т.д.).

Учет дебиторской задолженности организации ведется на следующих счетах учета расчетов:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

Эти вышеназванные счета являются активно-пассивными, то есть допускающими наличие как дебетового, так и кредитового сальдо. Дебиторская задолженность означает формирование дебетового сальдо по счетам учета расчетов. Увеличение дебиторской задолженности показывают по дебету перечисленных счетов, а уменьшение – по кредиту.

В балансе дебиторская задолженность отражается по строке 1230. Отдельно отражаются процентные займы по строкам 1170 и 1240.

Чем дебиторская задолженность отличается от кредиторской

Кредиторская задолженность – это наоборот задолженность организации перед другими контрагентами (поставщиками, покупателями, работниками, бюджетом и т.д.). Покажем на примерах отличие дебиторской и кредиторской задолженности.

| Дебиторская задолженность | Кредиторская задолженность |

|---|---|

| Перечисленный поставщику аванс | Задолженность по оплате полученных от поставщика товаров |

| Задолженность по оплате отгруженных покупателю товаров | Полученный от покупателя аванс |

| Излишне выплаченная работнику зарплата | Задолженность перед работниками по заработной плате |

| Выданный контрагенту заем | Полученный от контрагента заем |

Как образуется дебиторская задолженность

Дебиторская задолженность образуется, когда организация выполнила свои обязательства по договору, а другая сторона – еще нет. Например, организация отгрузила товар покупателю, но тот еще не оплатил его. Или организация выдала подотчетнику аванс, но тот еще ничего не приобрел и не отчитался.

Дебиторская задолженность отражается в бухучете в той сумме, которую организация считает правильной (п. 73 Положения, утв. Приказом Минфина от 29.07.1998 № 34н).

Дебиторская задолженность может возникнуть в результате самых разных операций. Приведем примеры.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Перечислен аванс поставщику | 60 | 51 |

| Отгружена продукция покупателю | 62 | 90, субсчет «Выручка» |

| Выданы работникам денежные средства под отчет | 71 | 50 |

| Выдан заем работнику | 73 | 51 |

| Отражена задолженность учредителей по оплате уставного капитала | 75 | 80 |

| Начислены проценты по выданному займу | 76 | 91, субсчет «Прочие доходы» |

Уменьшение дебиторской задолженности

Когда дебитор начинает исполнять свои обязательства, происходит уменьшение (погашение) дебиторской задолженности. Покажем, какими проводками это сопровождается.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Поставщик отгрузил товары в счет ранее полученного аванса | 41 | 60 |

| Покупатель оплатил ранее полученную продукцию | 51 | 62 |

| Подотчетник отчитался о выданном ранее авансе | 10 | 71 |

| Работник вернул выданный ему заем | 51 | 73 |

| Учредители внесли деньги в счет оплаты уставного капитала | 51 | 75 |

| Заемщик погасил начисленные проценты по займу | 51 | 76 |

Виды дебиторской задолженности

Дебиторскую задолженность можно разделить на следующие виды.

| Основание | Виды дебиторской задолженности |

|---|---|

| По срокам погашения после отчетной даты | Долгосрочная и краткосрочная |

| По срокам исполнения обязательств | Задолженность, срок погашения которой не наступил, и просроченная задолженность |

| По основаниям возникновения | Задолженность покупателей (счет 62), задолженность поставщиков (счет 60), задолженность работников (счет 70), задолженность подотчетных лиц (счет 71), задолженность учредителей (счет 75), задолженность бюджета (счет 68) и т.д. |

| По вероятности погашения | Нормальная, сомнительная и безнадежная |

| По степени обеспеченности | Обеспеченная залогом, поручительством или банковской гарантией, или ничем не обеспеченная |

Расчет дебиторской задолженности

Как мы сказали выше, дебиторскую задолженность отражают в той сумме, определенной договором, которую организация считает правильной. Но иногда дебиторская задолженность подлежит переоценке. Это следующие случаи:

- дебиторская задолженность выражена в иностранной валюте (в том числе подлежит оплате в рублях). Тогда на каждую отчетную дату, а также на дату погашения (списания) задолженности иностранную валюту надо пересчитать по курсу ЦБ. При этом не надо переоценивать выданные авансы, предварительные оплаты и задатки (ПБУ 3/2006);

- дебиторская задолженность при принятии к учету была оценена по приведенной стоимости. Как правило, это касается долгов, предусматривающих отсрочку (рассрочку) оплаты свыше 12 месяцев. Тогда дебиторка ежемесячно переоценивается с учетом процентного дохода.

Отметим, что в бухучете в отношении сомнительных долгов надо создавать резерв (п. 70 Положения, утв. приказом Минфина от 29.07.1998 № 34н). Сомнительный долг – это дебиторская задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и кроме того не обеспечена залогом, поручительством, возможностью удержания имущества должника или иными способами. Резерв создается отдельно по каждому долгу с учетом платежеспособности должника и оценки вероятности полного или частичного погашения долга.

Сумма созданного резерва отражается на счете 63 «Резервы по сомнительным долгам», признается прочим расходом, а корректировка резерва – прочим доходом.

Управление дебиторской задолженностью

Система управления дебиторской задолженностью призвана решить следующие задачи:

- организовать проведение инвентаризации дебиторской задолженности и ее анализ;

- создать правила работы с дебиторской задолженностью;

- определить допустимую сумму оборотного капитала, направляемую в дебиторку путем предоставления покупателям отсрочки платежа;

- сформировать допустимые условия оплаты для покупателей, в том числе определить возможные штрафы и пени за несвоевременную оплату;

- сформировать критерии оценки покупателей и допустимые условия предоставления рассрочки (отсрочки) платежа для каждой категории покупателей;

- установить порядок внесудебного и судебного взыскания просроченной задолженности;

- построить систему контроля за своевременным погашением дебиторской задолженности.

Процесс управления дебиторской задолженностью

Условно можно назвать следующие методы управления дебиторской задолженностью:

- юридические – предварительная проверка контрагентов на стадии заключения договора, оформление договора с индивидуальными условиями для каждого клиента, претензионная работа и взыскание задолженности через суд;

- экономические – оперативный контроль за дебиторской задолженностью, достоверный бухгалтерский учет, своевременная инвентаризация дебиторской задолженности, сверка расчетов с контрагентами, взыскание финансовых санкций, применение различных мер обеспечения платежа, приостановление поставок при неоплате;

- физические – наложение ареста на имущество должника.

По всем направлениям необходимо утвердить документы, которые будут регламентировать процесс и которыми будут руководствоваться работники (менеджеры при заключении договоров, кладовщики при оформлении первичных документов, бухгалтеры при учете дебиторки).

Можно назвать 3 этапа управления дебиторской задолженностью:

- оперативный контроль текущей задолженности;

- анализ дебиторской задолженности;

- взыскание и реструктуризация дебиторской задолженности.

Проверка контрагента еще до заключения договора

Для целей налогообложения прибыли существует такое понятие как должная осмотрительность при выборе контрагента. Должная осмотрительность не следует напрямую из Налогового кодекса, но о ней говорит ФНС в своих письмах (Письмо ФНС от 10.03.2021 № БВ-4-7/3060@).

Подробно об обоснованности налоговой выгоды вы можете прочитать в отдельной статье.

Также вы можете прочитать о новых правилах оценки добросовестности и осмотрительности при выборе контрагента.

А с помощью Сервиса «Проверка контрагента» на нашем сайте вы сможете собрать полное досье на своего покупателя.

Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности, как правило, сводится к подтверждению правильности отражения сумм на счетах расчетов (в частности, на счете 62), к выявлению сомнительной дебиторки, а также задолженности, нереальной ко взысканию, к проверке правильности списания дебиторки, учтенной за балансом.

Подробно об инвентаризации дебиторской задолженности мы рассказали в отдельной консультации.

Оборачиваемость дебиторской задолженности

Для оценки дебиторской задолженности рассчитывается коэффициент оборачиваемости дебиторской задолженности. Он показывает эффективность контроля за дебиторкой:

Коэффициент оборачиваемости дебиторской задолженности = Чистый доход от реализации продукции за анализируемый период / Средняя дебиторская задолженность за анализируемый период

Кроме того, полезным является такой показатель как период погашения дебиторской задолженности. Он показывает, сколько в среднем дней надо для получения организацией оплаты за товары (работы, услуги):

Период погашения дебиторской задолженности = 360 / Коэффициент оборачиваемости дебиторской задолженности

Взыскание дебиторской задолженности

Дебиторская задолженность может возникнуть по разным причинам:

- нежелание должника платить;

- недисциплинированность контрагента;

- неплатежеспособность контрагента;

- несогласие контрагента с выставленными ему суммами и т.д.

Отдельного нормативного документа, регулирующего порядок взыскания дебиторской задолженности, не существует. Организация может самостоятельно разработать порядок взыскания долгов, утвердить его приказом руководителя, чтобы сотрудники могли руководствоваться им в работе.

Можно назвать следующие способы взыскания дебиторской задолженности:

- досудебное взыскание, а именно выставление дебитору претензии либо подписание с ним соглашения, в котором будет определено, в какие сроки контрагент погасит имеющуюся задолженность (возможно, с рассрочкой);

- принудительное взыскание через суд. Однако судебное разбирательство может продлиться долго, а по итогам у дебитора может банально не оказаться достаточного количества активов для погашения задолженности;

- привлечение коллекторского агентства. В этом случае долг может быть передан по договору уступки (п. 1 ст. 382, п. 1 ст. 388 ГК РФ) или же коллектору может быть передано право на представление интересов кредитора по агентскому договору (п. 1 ст. 1005 ГК РФ).

Списание дебиторской задолженности

При наступлении определенных обстоятельств дебиторскую задолженность надо списать. Речь идет о следующих ситуациях (п. 77 Положения, утв. приказом Минфина от 29.07.1998 № 34н):

- истечение срока исковой давности по дебиторке (подробнее читайте ниже);

- исключение дебитора из ЕГРЮЛ;

- ликвидация дебитора;

- вынесение судебным приставом-исполнителем постановления об окончании исполнительного производства и возвращении исполнительного листа взыскателю в связи с невозможностью взыскания долга.

Итак, если организация выявила задолженность, нереальную для взыскания по вышеуказанным основаниям, то необходимо составить приказ руководителя о списании дебиторки и приложить к нему документы, подтверждающие наличие оснований для списания. После этого дебиторка списывается с балансового учета: в общем случае делается проводка по дебету счета 91, субсчет «Прочие расходы» и кредиту соответствующего счета учета расчетов. А если ранее создавался резерв по сомнительным долгам в отношении этой дебиторки, то задолженность списывается за счет резерва: дебет счета 63 – кредит счета 62, 60 и т.д.

Вместе с тем, если обязательство не прекращено и есть вероятность взыскания долга, то списанную задолженность нужно отразить на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Срок исковой давности

По общему правилу срок исковой давности для списания дебиторской задолженности составляет 3 года (п. 1 ст. 196, п. 1 ст. 192 ГК РФ). А вот от какой даты он отсчитывается (п. 2 ст. 200 ГК РФ):

- если в договоре прописан конкретный срок исполнения, то течение срока исковой давности начинается по окончании срока исполнения обязательства. Например, в договоре прописано, что оплата должна быть произведена 15.05.2023 г. Тогда течение срока исковой давности начнется с 16.05.2023;

- если в договоре отсутствует срок исполнения обязательства (или он определен моментом востребования), то срок исковой давности начинает течь со дня предъявления кредитором требования об исполнении обязательства;

- если срок исполнения не указан в договоре и он не определен моментом востребования, но кредитор при предъявлении требования установил срок для его исполнения (например, прописал, что счет должен быть оплачен в течение 10 дней), то срок исковой давности начинает течь по окончании установленного срока.

Страхование дебиторской задолженности

Одним из способов обеспечения дебиторской задолженности является ее страхование.

Страхование дебиторской задолженности – это страхование риска убытков в результате несвоевременного погашения покупателем долга. То есть страховым случаем в данной ситуации является наличие подтвержденной дебиторской задолженности.

Однако стоимость такой страховки немаленькая. Кроме того, для получения страховой выплаты понадобится правильно оформить все необходимые документы, в частности соблюсти претензионный порядок взыскания задолженности.

Продажа дебиторской задолженности

Продажа дебиторской задолженности отражается в бухучете как продажа прочего имущества, отличного от товаров и готовой продукции. Поступления от уступки права требования в размере суммы, установленной договором цессии, являются прочими доходами. Их признают на дату перехода права требования к цессионарию (п. 7, 16 ПБУ 9/99). Одновременно сумма уступаемого требования (то есть самой дебиторской задолженности) признается прочим расходом (п. 11, 16 ПБУ 10/99).

Если в отношении продаваемой дебиторки ранее был создан резерв по сомнительным долгам, то сумму резерва надо списать в прочие доходы.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Признан прочий доход от уступки дебиторской задолженности | 76 | 91-1 |

| Списана дебиторская задолженность покупателя по договорной стоимости | 91-2 | 62 |

| Списан ранее созданный по проданной дебиторской задолженности резерв по сомнительным долгам | 63 | 91-1 |

| Получены деньги от цессионария | 51 | 76 |

Вам могут быть интересны наши статьи:

- «Вторичная цессия: как учесть повторную уступку долга»;

- «Повторная уступка: учетные нюансы при вторичной цессии по договору реализации»;

- «Уступили долг с убытком? Не исключено, что убыток придется обосновать».

Списание дебиторской задолженности в налоговом учете

Организации на ОСН, применяющие метод начисления, могут списать в налоговом учете безнадежную к взысканию задолженность. Долг признается безнадежным, например, если по нему истек срок исковой давности или в случае ликвидации организации-должника.

Имейте в виду, долг не признается безнадежным и его нельзя списать, если организацию исключили из ЕГРЮЛ по следующим причинам (Письмо Минфина от 12.10.2022 № 03-03-06/1/98594):

- в связи с невозможностью ликвидации из-за отсутствия средств на необходимые расходы и невозможностью возложить эти расходы на учредителей;

- в связи с наличием в ЕГРЮЛ сведений, в отношении которых внесена запись о недостоверности в течение более чем 6 месяцев.

Порядок списания безнадежных долгов зависит от того, создавала ли организация резерв по сомнительным долгам.

Вариант 1. У организации есть резерв по сомнительным долгам и его размер превышает сумму безнадежного долга.

Тогда этот долг списывается полностью за счет резерва (п. 5 ст. 266 НК РФ).

Вариант 2. У организации есть резерв по сомнительным долгам, но его размер не превышает сумму безнадежного долга.

В этом случае долг максимально списывается за счет резерва, а оставшаяся часть безнадежного долга включается в состав внереализационных расходов (пп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

Вариант 3. Организация не создавала резерва по сомнительным долгам.

В такой ситуации вся сумма долга списывается во внереализационные расходы (пп. 2 п. 2 ст. 265 НК РФ).

В налоговом учете безнадежная к взысканию задолженность списывается в том периоде, когда она стала таковой. К примеру, в периоде, на который приходится дата исключения должника из ЕГРЮЛ (Письмо Минфина России от 11.01.2023 N 03-03-06/1/648), или в периоде, на который приходится дата истечения срока исковой давности (Письмо Минфина России от 16.02.2021 N 03-03-06/2/10482). Кстати, если долг можно признать безнадежным по нескольким основаниям, то такая задолженность признается безнадежной в том периоде, в котором возникло первое по времени основание (Письмо Минфина России от 31.08.2022 N 03-03-06/1/84635).

Для списания безнадежной задолженности вам потребуется (п. 1 ст. 252 НК РФ, п. 77 Положения, утв. Приказом Минфина России от 29.07.1998 N 34н):

- акт инвентаризации;

- документ, подтверждающий основание, согласно которому долг признается безнадежным. Например, таким документом может служить выписка из ЕГРЮЛ, если долг признан безнадежным к взысканию в связи с ликвидацией должника;

- приказ руководителя организации о списании задолженности.

Что же касается плательщиков налога при «доходно-расходной» УСН, то они не вправе списать в расходы суммы безнадежной к взысканию дебиторской задолженности. Все дело в том, что перечень УСН-расходов закрытый, и такой вид расхода в нем не поименован (Письмо Минфина России от 20.02.2016 N 03-11-06/2/9909). Но это и логично, поскольку в отсутствие оплаты от покупателя дебиторская задолженность не признавалась доходом.

Вам могут быть полезны следующие материалы:

— наш семинар «Работа в кризис: безнадежные долги»;

— Готовое решение «Как списать дебиторскую задолженность в налоговом учете». С этим материалом можно ознакомиться, оформив бесплатный доступ к системе КонсультантПлюс.

- Что это такое и для чего нужно

- А это обязательно?

- Где взять счет на оплату

- Кто должен выписать счет

- Как его передать

- Что обязательно надо указать

- Как указать стоимость

- Какая дата должна стоять

- Договор-счет — что это

- Счет на оплату юрлицу от самозанятого

- Несколько правил для индивидуальных предпринимателей

Что это такое и для чего нужно

Однажды к Анастасии обратилась ее давняя знакомая-фотограф с просьбой срочно отретушировать фотографии. Девушки обговорили стоимость одного снимка, Настя оформилась как самозанятая, и они подписали договор.

Настя закончила работу в срок, но деньги не поступали. Ее мама — бухгалтер — перечитала договор и посоветовала выставить счет на оплату услуг. Чем же он поможет?

Оказав услуги или продав товар, исполнитель (продавец) выставляет счет на оплату заказчику (покупателю). Это такой документ, благодаря которому покупатель знает сколько, каким образом и кому он должен заплатить.

Чем он полезен?

- Во-первых, исчезает путаница с оплатой: вся сумма указана в документе.

- Во-вторых, все реквизиты исполнителя находятся в одном месте: не нужно их искать, спрашивать и ждать ответа.

- В-третьих, он дисциплинирует: в счете можно указать дату платежа.

- В-четвертых, он обладает юридической силой и в случае судебных споров может сыграть большую роль.

При этом, если вы начнете искать правила его составления и заполнения, то вы их не найдете — строгие нормативы отсутствуют.

А это обязательно?

Анастасия всегда считала, что достаточно заключить только договор. Разве для получения денег нужен какой-то отдельный счет? Мама объяснила девушке, что не всегда, и здесь есть свои нюансы.

Счет и правда нужен не всегда.

Основное правило такое:

Стороны заключают договор, в котором содержатся итоговая сумма, срок оплаты и реквизиты получателя. Иными словами, у заказчика есть вся платежная информация. В таком случае счет на оплату не нужен.

Но в истории сказано, что договор есть, а оплаты все равно нет! Неужели это обман?

Не торопитесь жаловаться на недобросовестного неплательщика. Перечитайте соглашение. Бывает так, что там есть условие: «Оплата на основании счета». Это значит, что документ на оплату необходим. Без него исполнитель не получит денег и даже не сможет ничего требовать.

При этом счет на оплату вовсе не обладает какой-то особой силой. Он не входит в список первичных учетных документов, то есть не может подтвердить факт работы на потребителя услуги.

Но его можно таким сделать! Достаточно указать необходимые реквизиты и легким движением руки счет превращается в первичный документ, который подтверждает факт работы.

Где взять счет на оплату

Где же взять счет? У него есть единая форма или его надо составлять самостоятельно?

Вы можете воспользоваться готовым бланком — его несложно найти в интернете. Скачайте и заполните его (на компьютере или от руки — не важно). Сделайте две копии: одну отправьте будущему плательщику, другую оставьте у себя. Это важно, ведь в случае спора документ пригодится в суде.

Если вы пользуетесь бухгалтерской программой, то все становится еще проще: она сформирует документ за вас.

Существуют также различные онлайн-сервисы, которые позволяют управлять документами без установки дополнительных программ.

Для электронной версии необходимо поставить ЭЦП.

Каждый бизнес индивидуален, поэтому Совкомбанк подберет условия для расчетно-кассового обслуживания (РКО), которые подойдут именно вам. Оставьте заявку, и персональный менеджер расскажет о действующих программах и льготах.

Есть прекрасная возможность открыть расчетный счет в Совкомбанке с выгодными предложениями для предпринимателей! Подайте заявку, чтобы узнать индивидуальные условия, которые банк подберет для вас.

Кто должен выписать счет

Нельзя просто так взять и выписать счет. У сотрудника должна быть доверенность (п. 4 ст. 185.1 ГК РФ) или приказ, чтобы сделать это. В ряде случаев этот же сотрудник может и подписать счет.

Убедившись, что в документе нет ошибок, бухгалтер может поставить визу.

Как его передать

Вам помогут стандартные способы. Вы можете:

- отдать лично в руки;

- отправить по электронной почте;

- отправить через «Почту России».

В последнем случае помните, что на передачу уйдет несколько дней, поэтому учитывайте этот срок.

Что обязательно надо указать

Мы уже упоминали, что выставление счета — отчасти дело творческое, ведь нет каких-либо строгих требований.

Но это не значит, что внутри документа можно писать все, что угодно. Есть информация, которую нужно обязательно указать:

- Название документа, дата и его номер.

- Информация о получателе оплаты: его наименование или ФИО, банк, БИК, коррсчет, счет получателя, КПП, ИНН.

- Информация о плательщике: ФИО или наименование, счет, КПП и ИНН.

- Сведения об услугах или товарах в виде таблицы. Укажите, какую именно работу вы сделали, сколько, в каких единицах ее измерить, а также ее цену.

- Общая (итоговая) стоимость.

- НДС.

- Дата оплаты.

- Подписи сторон.

Если участники до этого заключали договор, то необходимо указать его номер.

Что такое корреспондентский счет банка

Как указать стоимость

Задача кажется простой: нужно написать, сколько должен заплатить заказчик. Что тут может пойти не так?

Во-первых, если вам нужно указать НДС, то есть два способа:

- Вписать отдельно: укажите сумму НДС в одноименной строке, а информацию в строках «цена», «итого» — без учета налога.

- Объединить итоговую сумму и налог на добавленную стоимость: строку «НДС» замените на «В том числе НДС» и укажите размер налога. А все остальные строки с ценами и итогом будут сразу включать НДС.

Но есть и свои исключения. Например, если у предпринимателя льготный налоговый режим, то он не платит НДС и не включает его в счет. Нужно лишь сделать пометку «Без НДС».

Во-вторых, после таблицы продублируйте итоговую сумму прописью, т. е. буквами. Это поможет избежать недопониманий, если кто-то поставил лишнюю или неверную цифру.

Какая дата должна стоять

Нет единого правила для указания даты, ведь это не первичный документ.

Однако стороны могут прописать в договоре, когда и как надо направить счет. Например, приложить его к акту оказанных услуг.

Конкретную дату оплаты можно не устанавливать. Вместо этого укажите период поступления средств: например, заказчик должен заплатить в течение 7 рабочих дней со дня оформления бланка.

В случаях, когда документ стал первичным, начинают действовать иные правила. Должны стоять две даты:

- Первая — дата подписания счета уполномоченным лицом;

- Вторая — если дата формирования документа отличается от даты совершения работы, то не забудьте отдельно указать последнюю.

Договор-счет — что это

Не всегда обязательно составлять полноценный договор для приобретения товаров и услуг. Например, если компания заказывает единоразовую доставку. В таких случаях его можно заменить другими соглашениями, тем более закон это позволяет.

Договор-счет объединяет в себе свойства двух документов и помогает избежать бумажной волокиты.

При его составлении надо учитывать несколько особенностей:

- Он считается полноценной офертой. Иными словами, исполнитель, выставляя договор-счет, предлагает услуги на определенных условиях (наименование услуг, количество, цена и т. д.).

- Согласие (акцепт) контрагента с условиями наступает в момент оплаты.

- Документ содержит всю информацию о сделке (что, сколько, кому, в какие даты, за какую цену и т. д.).

Внимание: указать нужно все детали. От наличия НДС до способа доставки товара или выполнения услуг.

Обязательно напишите реквизиты исполнителя и заказчика, имена ответственных за выполнение работы, а в конце поставьте подписи сторон.

Печать организации не будет лишней.

Интернет — это масса возможностей, особенно для бизнеса. Улучшить торговлю поможет онлайн-эквайринг. Узнав все преимущества Совкомбанка, вы уже не сможете их забыть.

Счет на оплату юрлицу от самозанятого

Анастасия не является юрлицом, но у нее есть статус самозанятой. Поэтому общие правила на нее не распространяются. Как в таком случае быть?

Для начала разберемся, может ли самозанятый создать счет на оплату?

Закон обязывает производить все расчеты через приложение «Мой налог». Происходит это так: самозанятый создает чек за услуги, отправляет его потребителю на оплату, а затем отчитывается ФНС о полученной прибыли.

Но бывают ситуации, когда юрлицо просит у самозанятого сформировать классический счет. Как тогда быть?

Плательщики налога на профессиональный доход могут создать счет, но через приложение «Мой налог» сделать этого не получится — там нет такой функции. Однако не стоит отчаиваться.

Помните, мы говорили, что у счета нет регламентированной формы? Самозанятый может поступить двумя способами:

- Создать форму самостоятельно.

- Запросить в организации бланк, которым они сами обычно пользуются для выставления счета подрядчикам.

Если вы решили воспользоваться первым вариантом, то можете поискать образец в интернете. Только убедитесь, что вы указали всю информацию об услуге и реквизитах обеих сторон. Мы уже писали выше, что обычно вносят в документ, поэтому воспользуйтесь этим списком.

Несколько правил для индивидуальных предпринимателей

Индивидуальным предпринимателям повезло больше — правила для них ничем не отличаются. Они могут пользоваться обычными бланками для юрлиц. Но есть несколько особенностей:

- В информации об исполнителе нужно указать полные ФИО человека и обязательно написать, что он является ИП. Выглядит это так:

Исполнитель: Индивидуальный предприниматель Смирной Алексей Иванович

- Нужно указывать только ИНН, а графу с КПП пропустить — у ИП нет такой информации.

- На бланке достаточно только одной подписи от предпринимателя.

- Печать, если ее нет, не требуется.

Как ИП нумеровать документы

Несмотря на то, что счет не всегда нужен, необходимо знать, как его составить, ведь он пригодится всем, даже самозанятым. Порою он может и вовсе заменить договор. Гораздо проще пользоваться электронными сервисами создания документа. Но, если такой возможности нет, вы можете воспользоваться и готовыми образцами.