начальник отдела налога на прибыль организаций департамента налоговой политики Минфина России

Как считать себестоимость

Для того чтобы рассчитать себестоимость единицы мебельных изделий (сделать калькуляцию их себестоимости), необходимо:

- оценить специфику производства и определить, что будет объектом калькуляции: единица готовой продукции, виды мебели, полуфабрикаты или весь выпуск продукции;

- исходя из этого выбрать метод, которым вы будете калькулировать себестоимость;

- разделить расходы на прямые и косвенные, поскольку каждый из этих видов затрат по-разному включается в себестоимость мебельных изделий;

- рассчитать себестоимость выбранным методом.

Какие есть методы калькуляции затрат

Основные методы калькуляции затрат в мебельной и деревообрабатывающей промышленности следующие:

- нормативный;

- позаказный;

- попередельный;

- попроцессный.

Это следует из пунктов 113–114 Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

Кроме того, вы можете применять котловой метод. Его используйте, если у вас маленькая номенклатура мебельных изделий и эта продукция однородна. Например, организация занимается мелкосерийным выпуском дачной мебели (стулья, табуретки) или однородной офисной мебели (кресла).

С учетом специфики деятельности вашей организации вы также можете комбинировать эти методы либо самостоятельно разработать свой, который позволит более реально определить стоимость объекта калькуляции.

Как разделить расходы на прямые и косвенные

По способу включения в себестоимость готовых мебельных изделий затраты разделяют на прямые и косвенные. Такое разделение, например, отражено и в Инструкции к плану счетов.

Что относится к прямым и косвенным расходам

Состав прямых и косвенных расходов по статьям затрат, а также порядок их отнесения на себестоимость определите самостоятельно исходя из особенностей мебельного производства.

Однако есть общие принципы, которых нужно придерживаться.

Так, к прямым затратам, непосредственно связанным с производством определенного вида мебельных изделий (или работ по договору подряда), относите:

- расходы на сырье, основные и вспомогательные материалы, полуфабрикаты собственного производства, которые являются составной частью мебельного изделия;

- зарплату сотрудников (к примеру, столярных рабочих), непосредственно занятых в производственном процессе;

- взносы на обязательное пенсионное, социальное или медицинское страхование, в том числе и на страхование от несчастных случаев и профзаболеваний сотрудников, непосредственно занятых в изготовлении изделий.

Кроме того, на прямые затраты можно отнести и стоимость услуг вспомогательных производств и обслуживающих хозяйств, если эти услуги непосредственно связаны с производством готовой продукции.

В частности, к вспомогательным производствам деревопереработки могут относиться:

- древесно-подготовительные цеха;

- транспортные цеха;

- ремонтные цеха;

- энергетические цеха.

Это следует из Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

Существует типовой набор статей расходов. Однако отраслевая специфика мебельного производства сокращает или увеличивает этот перечень. Отраслевая номенклатура статей расходов приведена в пункте 2 части 2 Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

В группировке расходов по статьям прямые расходы, как правило, подразделяют по элементам (п. 23 общей части Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002).

Структура прямых расходов в мебельном производстве приведена в таблице:

К косвенным расходам отнесите общепроизводственные и общехозяйственные расходы. Например:

- зарплату управленческого и обслуживающего персонала;

- стоимость коммунальных услуг;

- расходы на аренду и ремонт помещения и оборудования.

Такой порядок следует из Инструкции к плану счетов (счета 20, 25 и 26).

В группировке расходов по статьям косвенные расходы образуют комплексные статьи. То есть эти статьи состоят из затрат, включающих несколько элементов (п. 23 общей части Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002).

Структура косвенных расходов в мебельном производстве приведена в таблице.

С

тоит отметить, что в деревоперерабатывающем и мебельном производстве допустимо включать амортизацию производственного оборудования не в состав косвенных, а в состав прямых расходов. Такой вывод следует из пункта 22.1 Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

Вместе с тем, вы можете воспользоваться общим порядком и отнести амортизацию на косвенные расходы.

Как включать прямые и косвенные расходы в себестоимость

При расчете расходов на производство прямые затраты непосредственно включайте в себестоимость готовых мебельных изделий. Косвенные же расходы связаны с выпуском разных видов мебельных изделий (работ), а также обеспечивают деятельность организации в целом. Поэтому при расчете себестоимости их нужно распределять.

Сделать это можно, например, так:

- расходы на содержание и эксплуатацию оборудования – по установленным организацией сметным нормативным ставкам;

- цеховые расходы – пропорционально сумме расходов на оплату труда основных производственных рабочих или расходов на содержание и эксплуатацию оборудования;

- общехозяйственные расходы – пропорционально цеховой себестоимости продукции;

- общепроизводственные расходы (если учитываете их целиком, без разделения на расходы на содержание и эксплуатацию оборудования и цеховые расходы) – пропорционально расходам на оплату труда производственных рабочих.

Об этом сказано в пункте 60 раздела 4.3 общей части Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

Вы можете установить и другой порядок распределения затрат. Например, распределять все косвенные расходы (и общепроизводственные, и общехозяйственные) пропорционально какому-то единому показателю.

Показатель, пропорционально которому вы будете распределять косвенные расходы, определите самостоятельно, закрепив это в учетной политике.

Как применять позаказный метод

Этот метод больше всего подходит организациям, которые занимаются единичным выпуском мебели по индивидуальным заказам. Например, делают на заказ шкафы-купе или кухонные гарнитуры.

При позаказном методе объектом калькулирования служит заказ. А все затраты учитывают по конкретному заказу или по группе однородных заказов. На каждый заказ открывают карточку.

Себестоимость заказа определите, сложив все затраты на изготовление мебельных изделий или исполнение работ, относящихся к этому заказу.

Аналогичные выводы следуют из пункта 117 Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

Как применять попередельный метод

Объект калькулирования себестоимости для попередельного метода – это результат той или иной стадии производственного процесса, то есть передела.

При этом методе расходы на производство учитывают по цехам (переделам, фазам, стадиям) и статьям расходов. Как правило, он применяется, если структура производства организована таким образом, что каждый передел выполняет специализированный цех, участок или бригада.

В этом случае себестоимость определяют по каждому из них. Таким образом, объектом калькулирования себестоимости при попередельном методе может быть как готовая продукция, так и полуфабрикаты, изготовленные на каждом технологическом переделе.

Аналогичные выводы следуют из пункта 116 Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

Используя этот метод на практике, все затраты принято условно делить на исходное сырье (материальные расходы первого передела) и добавленные (затраты каждого передела). Соответственно, себестоимость полуфабриката увеличивается с прохождением каждого нового передела.

Можно использовать два варианта метода: полуфабрикатный и бесполуфабрикатный. В первом случае рассчитывают себестоимость полуфабриката после каждого передела, поскольку существует возможность его реализации (например, доски, фанера).

Во втором случае между переделами организуют оперативный учет движения полуфабрикатов в натуральных измерителях, а калькулируют себестоимость только готовых мебельных изделий.

Как применять нормативный метод

Этот метод применяют, как правило, при массовом и серийном производстве разнообразной и сложной продукции, которая состоит из большого количества деталей и узлов (п. 114 Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002).

Например, на крупных мебельных комбинатах с большим ассортиментом изделий (мягкая мебель, кухонная мебель, офисная мебель и т. п.).

Изучив технологический процесс производства мебели и связанные с ним затраты, можно заранее спрогнозировать и определить состав затрат планируемого мебельного изделия.

Норматив расходов определите самостоятельно. При этом можете действовать по такому алгоритму.

- Установите необходимое количество материальных и других расходов для планируемого выпуска мебели. Сделать это можно на основании данных, полученных в прошлых периодах, либо на основании технологических документов.

- Определите средние цены на материалы и другие ресурсы, входящие в состав расходов. Они диктуются рынком, при расчете можно использовать средние показатели за последний отчетный период.

- Посчитайте планируемую сумму прямых расходов исходя из количества материалов, цен на них, прогнозируемого размера зарплаты и т. п.

- Посчитайте планируемую сумму косвенных расходов (на основании данных за предыдущие периоды).

- Определите нормативную (плановую) себестоимость единицы изделия. Для этого планируемую сумму прямых расходов сложите с суммой косвенных расходов, приходящейся на данное изделие (к примеру, используя общезаводскую нормативную ставку косвенных расходов).

По окончании периода рассчитайте фактическую себестоимость изделия, определите отклонения фактических затрат от действующих норм, выясните причины отклонений.

Итак, вы составили проект. Осталось выяснить, сколько же денег вам необходимо отложить под это дело, то есть рассчитать себестоимость мебели.

Итак, вы составили проект. Осталось выяснить, сколько же денег вам необходимо отложить под это дело, то есть рассчитать себестоимость мебели.

Еще раз обращу ваше внимание, что рыночная стоимость рассчитывается, как себестоимость х 2 — потом сравните и порадуетесь.

Итак, стоимость изделия складывается из (я привел цены с которыми работаю я в Вашем городе или даже цехе они могут отличаться):

- Цена листов (1 лист 2750 х 1830 х 16 мм стоит примерно 1500р. Такой же, но 26 мм стоит примеррно 1800-2000р — смотрите пр прайсу. Стоимость листа ДВПО колеблется около 300р). Количество листов материала берется из карты раскроя

- Раскрой Лист ЛДСП стоит раскроить 450-550 р за шт. ДВПО 150-200р.

- Кромка считается по метражу. Вы можете скачать мой калькулятор для расчета кромки Exel — он высчитывает цены уже поклеенной на станке кромки (себестоимость возьмете из прайса магазина, где вы будете закупаться). Если кромка клеится на радиусные детали, т.е. вручную, тогда цена увеличивается на 250 р за 1 радиус.

- Зеркала/стекло/фотопечать . Зеркало стоит около 550р/м кв, фотопечать примерно 1700 р/м кв — (см. прайсы стекольных мастерских).

- Стоимость фасадов (МДФ/рамочных), которые заказываются отдельно (фасад из пленочной клянцевой МДФ стоит примерно 1600 р/м кв, если же покрытие крашеное, то все 300-3500 р/кв м.).

- Фурнитура — сильно влияет на стоимость мебели. Для себя я так же составил калькулятор расчета стоимости фурнитуры, как для системы Версаль, так и для обычной ходовой (цены забьете свои, если надо).

- Доставка — Газель 300 р/час

Расчет цены на системы Дверей-купе Версаль я уже рассматривал ранее.

Оперируя этими значениями, вы получите сумму, которую вам придется выложить перед тем, как приступить к сборке.

Урок 31 — Заказ и транспортировка

Вернуться на Урок 29

Несмотря на падение реальных доходов россиян и экономический кризис в стране, продажи мебели продолжают расти. Многие россияне заменяют свои мебельные гарнитуры уже спустя несколько лет после покупки. При том, что предложение большое, спрос остается стабильным, он не покрыт полностью, и отрасль открыта для новых участников.

Наш бизнес план производства мебели расскажет подробнее, как открыть дело, на что обратить внимание при запуске и развитии компании. В статье приведены примерные расчеты окупаемости, которые позволят читателю оценить перспективы заработка в этой отрасли.

Краткий анализ рынка и целевой аудитории

Средние и мелкие компании выпускают около половины всего объёма мебели в России. Эксперты считают, что доля таких предприятий будет только увеличиваться.

На рынке РФ работают и крупные предприятия. Одна из наиболее известных фирм – Группа компаний IKEA, занимающая около 20% емкости российского рынка.

Продажи мебели продолжают расти даже в кризисное время. Особенно перспективны сегменты корпусной мебели, мебели эконом-класса.

Мебельный рынок зависит от строительного – чем выше объемы ввода нового жилья, тем больше продажи предметов интерьера.

Покупателями выступают как частные лица, так и компании: перекупщики (мебельные магазины, гипермаркеты) и предприниматели (для кафе, магазинах, офисах). Кроме того, растут продажи мебели онлайн.

Какую мебель можно производить?

Перед запуском дела с нуля важно определить специализацию. Нужно исходить из финансовых возможностей: можно открыть универсальное производство, можно – производство с узкой специализацией.

Есть несколько классификаций мебели, выберем одну из основных – по конструкции. Мебель бывает:

- мягкая;

- корпусная;

- встроенная;

- разборная, складная;

- трансформеры.

Исходя из этого можно выбрать специализацию своего бизнеса. Можно создавать мебель для детских, изделия из стекла и металла, плетеную мебель, барные стойки.

Организация производства – сложное дело, потому лучше сразу выбрать рыночную нишу и на ней сконцентрироваться. По достижении успеха в конкретном направлении можно расширить ассортимент.

Этапы изготовления

Технология производства мебели зависит от конкретного класса, но общая последовательность одинакова:

- Сначала производятся разработка, подготовка рабочего эскиза, на основе которого создаётся индивидуальный заказ или начинается серийное производство. Работу ведет дизайнер на компьютерном оборудовании на основе данных, полученных от замерщика и заказчика. После выбора материалов и габаритов, окончательного согласования эскиз отправляется в работу.

- Станочным или ручным методом проводится распиловка материалов в соответствии с чертежами. В зависимости от используемого сырья изделия обрабатываются различными способами. На примере деревянной мебели — происходит склеивание, простругивание ламелей, распиливание деталей, отделка шпоном, сверление, шлифовка.

- Когда все компоненты готовы, производится крепеж дополнительных элементов.

- Выполняются контрольная проверка, приемка.

Что нужно, чтобы открыть производство мебели?

Большая часть капитала уйдет на закупку оборудования. Нужно быть готовым к тому, что за аренду помещения потребуется заплатить на несколько месяцев вперед. Дополнительные расходы учитывают затраты на рекламу (по минимуму).

Таблица 1. Размер первоначальных расходов для бизнеса по производству мебели.

|

Расходная статья |

Стоимость, руб. |

|

Регистрация |

25 тыс. |

|

Аренда помещения (100 кв. м) и офиса (25 кв. м) |

100 тыс. |

|

Оборудование |

900 тыс. |

|

Сырье |

250 тыс. |

|

Заработная плата, 11 чел. |

370 тыс. |

|

Дополнительные расходы |

200 тыс. |

|

Итого |

1,845 млн |

Расчеты актуальны для города с населением до 1,5 млн чел. В дополнительных учтены расходы на коммунальные платежи, продвижение, подготовку помещения. Размеры налоговых отчислений не учтены.

Регистрация

Бизнес можно вести в форме физического или юридического лица (ИП или ООО). Выбирать форму нужно исходя из масштаба деятельности, планов по объемам производства и сбыта.

При регистрации указывается код ОКВЭД 31 «Производство мебели».

Получать обязательный сертификат соответствия не требуется, но лучше пройти проверку и получить добровольный сертификат. Это поможет при реализации товара.

Нормы и стандарты, на которые нужно ориентироваться, указаны в:

- ГОСТ 16371-93 «Мебель. Общие ТУ»;

- ГОСТ 19917-93 «Мебель для сидения, лежания. Общие ТУ»;

- ГОСТ 30255-95. «Мебель, древесные и полимерные материалы» и др.

Обязательная декларация требуется только для изготовления мебели для детей.

Персонал

Для работы на мебельном производстве нужен персонал, обладающий профессиональными знаниями и навыками.

Во-первых, нужен инженер-проектировщик (дизайнер), который станет с помощью ПО создавать точные проекты, чертежи изделий, по которым будет вестись производство.

Во-вторых, потребуется мастер. Необходим человек с опытом работы на подобных должностях. Он будет следить за процессом на всех этапах, руководить работой остальных сотрудников в цехах.

В-третьих, нужны рабочие в цеха — опытные люди, с навыками работы на станках, сборки и покраски.

В-четвертых, нанимаем пару разнорабочих. Они будут помогать основным специалистам, заниматься складской работой, погрузкой-разгрузкой.

В-пятых, требуется менеджер по продажам. Он займется поиском клиентов.

Также необходимы водитель (со своим автомобилем) и бухгалтер. Работать в офисе будет только менеджер.

Цех

Для небольшого завода подойдет помещение размером 100-120 кв. м, разделённое на отделы.

- Рабочие цеха:

- в производственном цеху стоят основное оборудование, станки для распиловки, обработки сырья, подготовки компонентов;

- в сборочном цеху из подготовленных деталей производится сборка изделий;

- в покрасочном цеху проводятся все лакокрасочные работы, потом продукт отправляется в сушильную камеру.

- Склад. Разделён на 2 зоны – для готовой продукции и для сырья.

- Кабинет дизайнера / инженера.

- Зона для персонала (комната отдыха, раздевалка).

- Санузел (туалет, душевая).

Цех должно располагаться на окраине либо в промышленной зоне города, то есть вне жилой зоны. Внутри нужно провести 3-фазный ток, создать систему вентиляции, отопления, противопожарной безопасности.

К заводу должны примыкать автомобильный подъезд и площадка для погрузки-разгрузки.

Офис

Кроме помещения под производство нужно создать офис-представительство компании. Здесь менеджеры по продажам будут обслуживать клиентов и заключать контракты.

Конечно, можно разместить офис и сам завод в одном месте, однако стоит помнить: производство шумное, в проходном месте его не расположить, а ездить в офис на окраине неудобно уже для заказчиков.

Лучше арендовать офис в удобной городской локации, сделать в нем ремонт, развесить профессиональные снимки своей мебели или даже расположить выставочный стенд с изделиями, образцами материалов.

Можно открыть свой фирменный магазинчик (вместе с офисом). Он также будет выполнять рекламные функции — то есть действовать как живой стенд.

Сырье

Необходимо заранее составить перечень необходимых комплектующих, найти поставщиков материалов.

При производстве потребуются:

- плиты МДФ и ЛДСП;

- листы ДВП, ОСП, многослойной фанеры (обычные, ламинированные);

- лакокрасочные материалы, клеи;

- профили стальные, алюминиевые;

- рейлинги;

- самоклеющиеся пленки;

- фурнитура;

- метизы;

- стекло, витражи.

Плиты МДФ, ЛДСП нужны для изготовления мебели эконом-класса, для дорогих продуктов используется древесный массив.

Нужно запасти деньги на закупку качественного ПО. Компьютерные программы позволяют разработать точный чертеж мебельного гарнитура, визуализировать его в объемном виде. Такие программы нужны дизайнерам: они позволяют составлять карты раскроя листовых материалов, повышая КПД производства и минимизируя отходы.

Примеры таких программ: «Астра Раскрой», «МАСТЕР», Cutting, PRO-100, T-FLEX Мебель.

Оборудование

На первом этапе для производства можно закупить ручной и/или полуавтоматический инструмент. Купите поддержанное оборудование — его цена на 30-50% ниже нового. Это позволит снизить первоначальные расходы.

Перечислим примерный перечень необходимой техники:

- Ленточнопильные станки для нарезки листов дерева.

- Станки фрезерные, токарные, фуговально-реймусовые, сверлильные для тонкой обработки дерева.

- Станки для обработки стекла.

- Пилы, лобзики для работы с деревом.

- Швейное оборудование для обивки, мягких деталей мебели (швейная машина, раскройный стол).

- Рабочие инструменты: дрели, шуруповерты, степлеры, отвертки, рубанки, молотки, стамески, ножи, резцы.

На закупку оборудования необходимо выделить достаточно денег. Лучше покупать надежную технику, поскольку от оборудования зависит качество конечного продукта.

Маркетинговая политика

В условиях высокой конкуренции на рынке успех предприятия зависит от маркетинговой активности.

Во-первых, необходимо создать свой бренд, разработать логотип, слоган, атрибутику.

Во-вторых, разработать план по продвижению своего товара лучше еще на подготовительном этапе, чтобы при запуске производства сразу начать рекламную «бомбардировку» потенциальных потребителей.

Что можно сделать:

- разместить наружную рекламу на билбордах;

- размещать имиджевую рекламу в журналах;

- создать рекламный ролик для показа на ТВ;

- использовать весь потенциал BTL-рекламы: промоакции, раздача листовок, флаеров, стенды в мебельных магазинах;

- создать свой сайт с интернет-магазином;

- сделать группы в соцсетях, продвигать и поддерживать их;

- участвовать в выставках-ярмарках;

- находить компании-партнеров для взаимного маркетинга (строительные, мебельные магазины, кафе, студии).

Рентабельность и окупаемость мини-фабрики: финансовый план с расчетами

Размер первоначальных затрат – 1,845 млн руб.

Себестоимость и выручка у каждого предмета мебели свои. За пример возьмем производство шкафов-купе – изделий простых в составлении чертежа и производстве. За месяц можно изготовить около 90-110 шт.

Установим цену шкафа — 13000 руб. При продаже всей произведенной за месяц мебели заработать можно 1,170-1,430 млн руб.

Общий размер ежемесячных затрат — 820 тыс. руб.

Чистая прибыль – 350-610 тыс. руб.

В идеальных условиях вложения окупятся за 3-5,5 месяцев. Но на начальном этапе продавать всю мебель вряд ли удастся. Так что реальный срок окупаемости отличается от идеального и зависит от эффективности маркетинга.

Таблица 2. Экономическое обоснование бизнес идеи.

|

Основные показатели |

Значение |

|

Сумма первоначальных инвестиций |

1,845 млн руб. |

|

Ежемесячные расходы |

820 тыс. руб. |

|

Макс. производительность в месяц |

90-110 шт. |

|

Месячный доход |

1,170-1,430 млн руб. |

|

Чистая прибыль в месяц |

350-610 тыс. руб. |

|

Срок окупаемости |

3-5,5 мес. |

Преимущества и недостатки бизнеса

У мебельного бизнеса есть ряд преимуществ:

- не нужно сразу закупать дорогое оборудование;

- низкая себестоимость (по сравнению с отпускной ценой);

- стабильный спрос на мебель;

- перспективы расширения;

- возможность работать по индивидуальным заказам, сбывать товар конечному потребителю, работать на B2B рынке.

Однако у бизнеса есть и недостатки. Один из основных – высокая рыночная конкуренция. В разных регионах страны работает множество мелких, средних и крупных производителей.

Логическим следствием является второй недостаток – необходимость дополнительных затрат на маркетинг. Новой фирме придется использовать различные каналы, методы коммуникации, чтобы побудить людей покупать именно свой товар.

Возможные риски

Предприниматель, решивший инвестировать в мебельное производство, может столкнуться с некоторыми рисками:

- Проблемы с поставщиками. Далеко не все компании работают качественно, из-за их безответственности могут срываться поставки. Это ведет к дополнительным расходам и / или простою предприятия.

- Низкое качество сырья и комплектующих. Для получения качественного продукта используются исходные материалы, отвечающие всем стандартам качества и безопасности. Придётся потратить время, провести отбор всех предложений по поставкам сырья, комплектующих, чтобы найти лучший вариант.

- Снижение спроса. В российской экономике наблюдаются кризис, падение доходов населения, стагнация строительной отрасли. Пока это на продажи мебели почти не влияет, но не факт, что не начнёт влиять завтра.

- Текучка кадров. Найти профессионалов, способных на командную работу, сложно. Всегда есть риск, что работник по тем или иным причинам может уволиться или быть уволенным.

Отнестись к идее бизнеса по производству мебели нужно здраво – это дело перспективное, но непростое. Важно учесть различные факторы и подготовить достаточный капитал.

Очевидно, что при правильном развитии предприятие будет приносить стабильно высокий доход своему владельцу. Наш бизнес план мебельного производства поможет начинающему предпринимателю учесть большинство рисков.

Содержание статьи

1. Что входит в производственную себестоимость

2. Зачем рассчитывать прямые и косвенные затраты

3. Как изменение стоимости сырья влияет на себестоимость продукции

4. Как снизить себестоимость продукции

Вариант 1. Снижение стоимости сырья

Вариант 2. Увеличение производительности труда

Вариант 3. Автоматизация производства

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Резюмируем

Производственная себестоимость — это количество денег, потраченных на производство продукции. Расчет себестоимости продукции помогает компании:

- правильно установить цену на товары;

- планировать работу, например, определить точку безубыточности для понимания объема производства;

- точно рассчитать прибыль и найти пути ее роста за счет снижения себестоимости.

Себестоимость производства и сумма расходов на реализацию составляют полную себестоимость товара.

Оксана Бондаренко, директор компании «Учет и Право»:

«Расчет себестоимости продукции очень важен, без него вести бизнес трудно. Пример из моей практики: компания производит мягкие стулья, эксклюзивно и в небольших количествах, около 1000 стульев в месяц. Затраты на производство стульев — 5 850 000 рублей. Если разделить эту сумму на количество продукции получим 5 850 рублей — это и есть себестоимость единицы продукции.

Теперь о том, как эту цифру применить. Дело в том, что сам предприниматель изначально формировал ценовую политику на основании цен у конкурентов. Это привело к тому, что средняя цена изделия, 7 000 рублей, едва покрывала издержки.

При такой доходности денег на развитие не оставалось. После расчета себестоимости продукции, мы решили поднять цены и таким образом подтянуть маржинальность. В количестве клиентов мы почти не потеряли, а вот прибыль подняли серьезно — у бизнеса появились деньги на развитие»

Что входит в производственную себестоимость

Себестоимость производства включает в себя:

- сырье — то, из чего производится товар;

- зарплата и страховые взносы сотрудников на производстве;

- аренда цеха;

- коммунальные услуги;

- амортизация оборудования или здания.

В самом простом случае, если компания производит лишь один вид продукции, все эти расходы за месяц можно суммировать и разделить на объем выпущенной продукции. В производственные расходы включается только то сырье и материалы, которые были использованы. Если куплена тонна сырья, а в производство за месяц ушло триста килограммов, в себестоимость включается только их стоимость. Остальное — запасы, которые не влияют на расчет.

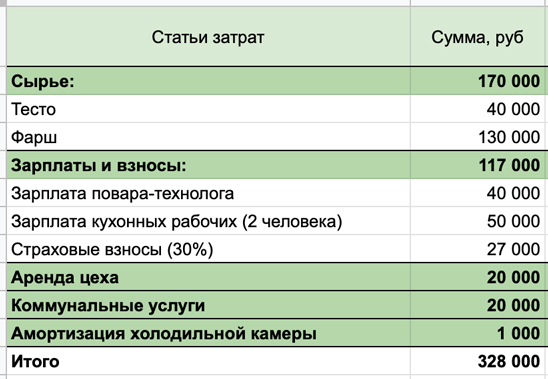

У Михаила фирма по производству пельменей, бизнес прибыльный, есть постоянные клиенты и проверенные поставщики. На определенном этапе захотелось узнать, можно ли продавать продукцию дешевле, чтобы захватить большую долю рынка и потеснить конкурентов. Для этого решили провести расчет себестоимости продукции. Михаил фиксирует все операции в сервисе ПланФакт, поэтому понять, сколько потратили на производство, оказалось легко. Расходы собрали в таблицу:

Для расчета амортизации холодильной камеры ее цену разделили на предполагаемый срок службы в месяцах.

Цена покупки — 36 000 рублей.

Предполагаемый срок службы — 3 года или 36 месяцев.

Амортизация в месяц: 36 000 : 36 = 1 000 (руб.)

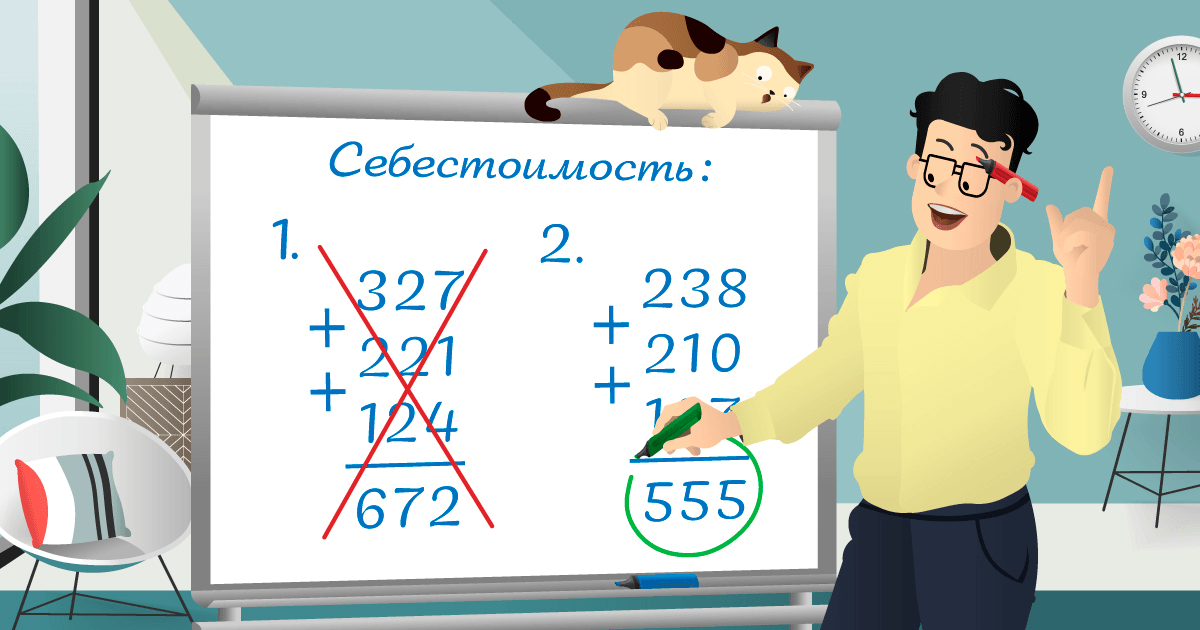

За март фирма Михаила выпустила 2000 килограммов пельменей, себестоимость одного килограмма составила 164 рубля:

328 000 : 2 000 = 164 (руб.)

Эту сумму Михаил внес в калькулятор скидок, чтобы оценить, какую цену он может предложить покупателям, чтобы увеличить долю рынка.

А что делать, если часть продукции не прошла все стадии изготовления, и производство на конец месяца не завершено? Как же в таком случае рассчитывается себестоимость?

Например, на начало месяца незавершенное производство составило 50 000 рублей. За месяц потрачено 200 000 рублей, и на конец месяца размер незавершенного производства — 20 000 рублей. Выпущено 1000 единиц продукции.

Расчет себестоимости продукции в этом случае будет выглядеть так:

Себестоимость единицы продукции = (Незавершенное производство на начало месяца + Деньги, потраченные на производство за месяц — Незавершенное производство на конец месяца) : Количество выпущенной продукции

Себестоимость единицы продукции = (50 000 + 200 000 — 20 000) : 1000 = 230 (руб.)

Зачем рассчитывать прямые и косвенные затраты

Когда компания производит только один вид продукции, расчет себестоимости продукции достаточно прост, но что делать, если товаров несколько? В этом случае поможет разделение затрат на прямые и косвенные.

Прямые затраты — то, что потрачено на производство конкретного товара. Это может быть сырье, зарплата работников-сдельщиков, страховые взносы с нее.

Косвенные расходы относятся ко всему производству в целом, например, аренда помещения, фиксированная зарплата работников производства и хозяйственные расходы.

Владислав Ильин, генеральный директор компании «Био-Веста»:

«Мы производим функциональное питание и пробиотики.

Прямые затраты — это сырье, упаковка, множество вспомогательных материалов, которые используются для производства, оплата труда людей, работающих на производстве. Косвенные затраты: аренда, обслуживание здания цеха, уборка, вывоз мусора. Как правило, при изменении объемов производства эти расходы не меняются»

Чтобы понять, сколько косвенных расходов приходится на каждый вид товара, нужно определить его долю в общем объеме производства. А потом пропорционально этой доле распределить сумму затрат.

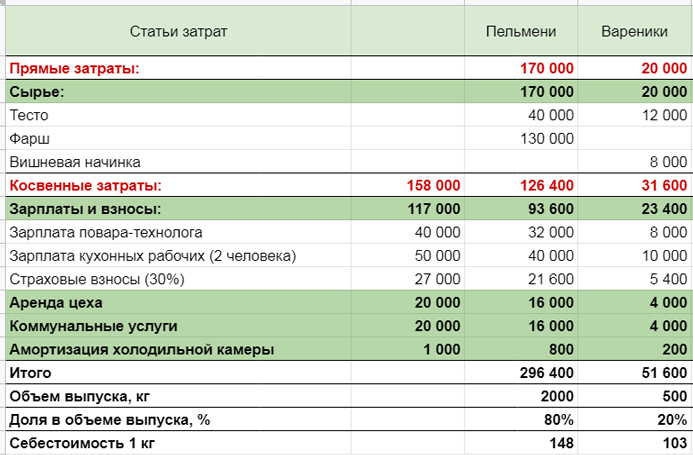

В апреле Михаил решил производить еще один вид продукции, вареники с вишней. Для расчета себестоимости пришлось разделить расходы на прямые и косвенные. Так как все сотрудники получают фиксированную зарплату, она и страховые взносы вошли в косвенные расходы. А сырье — в прямые.

Объем производства вареников составил 500 килограммов, а пельменей — 2000. Доля вареников в общем объеме производства — 20%, следовательно, 20% косвенных расходов нужно отнести на себестоимость вареников. Себестоимость одного килограмма пельменей составила 148 рублей, а вареников — 103 рубля.

Как изменение стоимости сырья влияет на себестоимость продукции

На практике регулярно встречается ситуация, когда меняется стоимость сырья и, соответственно, себестоимость готовой продукции. Для учета изменений используются методы расчета средней стоимости, ФИФО и ЛИФО.

Метод ФИФО (FIFO, First in First out, «первым пришел ― первым ушел») подразумевает, что сначала идет на производство сырье, которое было куплено раньше. Этот метод чаще применяется для товаров с небольшим сроком годности.

Метод ЛИФО (LIFO, Last in First out, «последним пришел ― первым ушел») — в производство отпускают те запасы, которые пришли позднее. Это удобно, если объем запасов большой.

Метод средней стоимости предполагает деление общей стоимости всех запасов на их количество.

Рассмотрим эти методы на примере изменения стоимости купленной муки за апрель:

- 1 партия 300 кг, куплена по цене 20 рублей;

- 2 партия 200 кг, цена 45 рублей;

- 3 партия 500 кг, цена 30 рублей.

По методу ФИФО сначала будут списывать в производство муку по цене 20 рублей, когда кончится эта партия, начнут списывать вторую, стоимостью 45 рублей. По методу ЛИФО наоборот, списывать запасы в производство начнут с последней партии.

В методе средней стоимости расчет стоимости списанного материала будет такой:

(20 х 300 + 45 х 200 + 30 х 500) : 1000 = 30 (руб.)

Когда товар будет отправлен на реализацию, для определения его себестоимости можно воспользоваться любым из этих методов. Фирма сама устанавливает, какой метод расчета она применяет, в зависимости от объема производства и вида продукции. Пересчитывать среднюю себестоимость можно через равные интервалы времени, например, раз в месяц или по мере выпуска новых партий. Менять выбранный метод расчета нежелательно — может возникнуть искажение показателей.

Как снизить себестоимость продукции

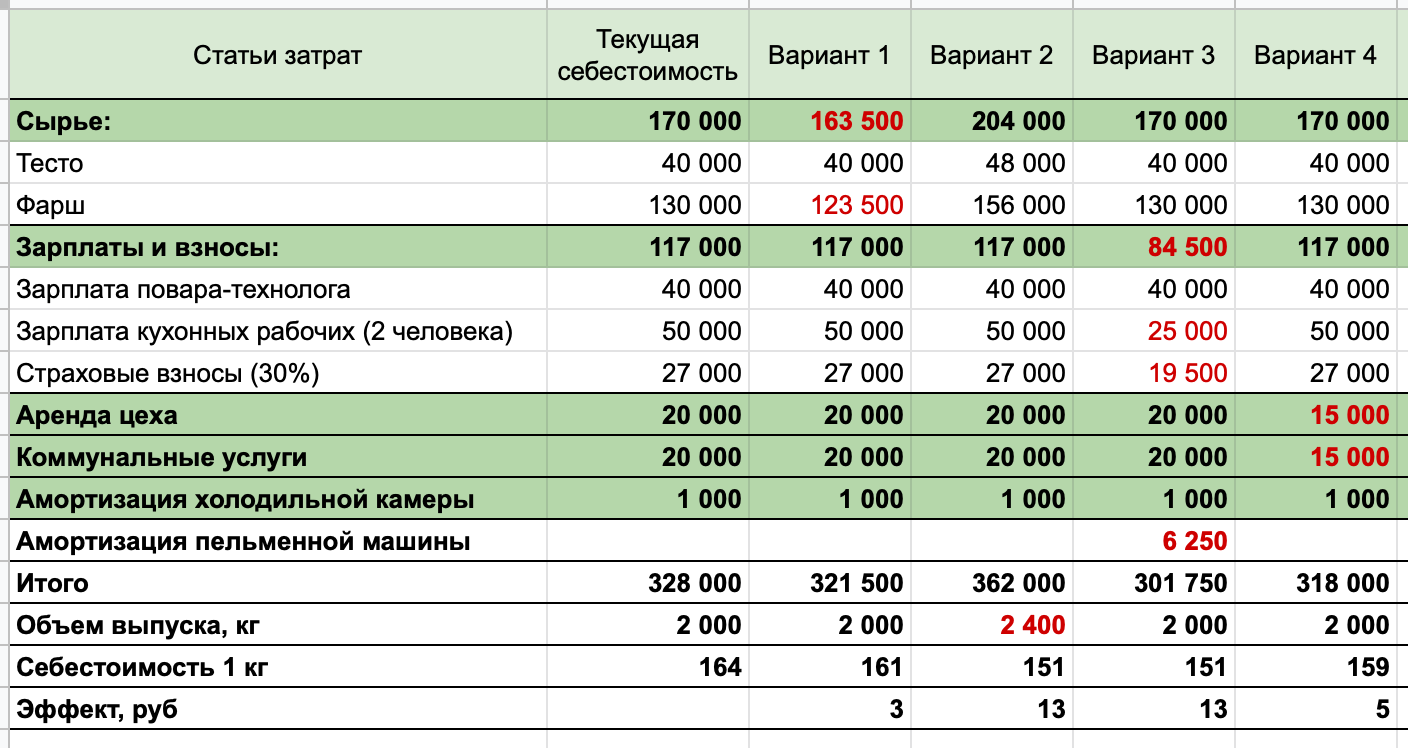

Уменьшение себестоимости позволит компании работать более эффективно и, в зависимости от целей, больше зарабатывать или иметь конкурентоспособную цену. Михаил решил выяснить, может ли он снизить себестоимость своей продукции и рассчитал разные варианты экономии в таблице:

Вариант 1. Снижение стоимости сырья

Можно покупать более крупные партии, договориться на скидку или найти нового поставщика. У Михаила самая дорогая статья прямых затрат — фарш, снижение его стоимости на 5% дает уменьшение себестоимости на 3 рубля.

Вариант 2. Увеличение производительности труда

Чем больше производится продукции, тем меньше приходится косвенных расходов на единицу продукции. Можно сделать рабочие места более удобными, оптимизировать работу и мотивировать сотрудников. Если увеличить количество выпускаемых пельменей на 20%, то себестоимость упадет на 13 рублей. Плюс производство потребует больше сырья, следовательно, можно попросить поставщика о более выгодных условиях.

Вариант 3. Автоматизация производства

Этот способ позволит заменить сотрудников техникой и сэкономить на оплате труда. Конечно, нужно соблюдать баланс, слишком дорогое оборудование может не окупиться при небольших объемах.

Михаил планирует покупку автоматической машины за 150 000 рублей для лепки пельменей. Ее установка позволит отказаться от одного из кухонных рабочих. Несмотря на высокую стоимость, ее амортизация будет составлять 6 250 рублей при расчетном сроке службы 24 месяца. Это значительно меньше зарплаты сотрудника.

В результате модернизации производства, себестоимость пельменей уменьшится на 13 рублей.

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Также приведут к уменьшению косвенных затрат и снижению себестоимости продукции. Сокращение этих расходов на 25% даст снижение себестоимости продукции на 5 рублей.

Оксана Бондаренко, директор компании «Учет и Право»:

«С помощью себестоимости можно не только формировать ценовую политику, но и следить за успехами бизнеса. Например, если себестоимость снижается — это хороший знак. Чем больше производит бизнес, тем меньшую долю в расходах начинают занимать аренда помещения и амортизация. Также расходы снижаются и за счет повышения эффективности труда сотрудников: производят больше, а платим как раньше»

Резюмируем

- Себестоимость продукции включает расходы, потраченные на ее производство (сырье, материалы, зарплату рабочих, амортизацию оборудования, аренду цеха).

- Затраты могут быть прямые и косвенные. Прямые можно отнести к конкретному виду товара, а косвенные относятся к производству в целом.

- Разная стоимость сырья учитывается методами ФИФО, ЛИФО и средней стоимости.

- Существует несколько способов уменьшения себестоимости единицы продукции, они базируются на снижении затрат и увеличении объема выпуска.