Совсем не просто в нынешних обстоятельствах планировать аж на целый год вперед. Не понятно, чего ждать, можно ли будет путешествовать, тратить нам лучше деньги или копить? Но мы будем разбираться. И будем двигаться по шагам. И составим в итоге план, который будет работать, а не останется только планом.

Я разбила эту очень объемную тему на три части:

- Простой семейный бюджет на год

- Умные цели для каждого

- Работающая доска желаний

Первым делом нарисуем табличку: в одной колонке – месяцы года, в другой колонке – события.

| Месяц | События |

|---|---|

| январь | |

| февраль | |

| март | |

| апрель | |

| май | |

| июнь | |

| июль | |

| август | |

| сентябрь | |

| октябрь | |

| ноябрь | |

| декабрь |

А теперь запишем все те события в нашей семье, которые обязательно случатся в следующем году.

Важные события с четкими датами

Сначала самые важные, требующие существенных затрат и четко привязанные к конкретному времени – у нас это Дни рождений членов семьи, 1 сентября и Новый год.

Откуда в этом списке 1 сентября? Конечно, это событие не так масштабно отмечается, но затрат к этой дате довольно много: форма, канцтовары, фонды, секции, поэтому 1 сентября тоже в списке важных событий.

Отдельно упомяну еще пару обязательных расходов – страхование (машины, недвижимости) и налоги. Их тоже по срокам не подвинуть, но с праздниками не захотелось смешивать.

Серьезные события, которые можно подвинуть

Дальше отметим события, также сильно затратные, но срок которых может быть скорректирован. Это путешествия, ремонт, крупные покупки, обучение, лечение.

Как раз эти события дадут нам возможность реагировать на внешние обстоятельства. Смотрите, например, у нас запланировано путешествие весной, но допустим, границы в нужное нам время наглухо закрыты и даже по стране поездки не сильно приветствуются. Что делать? Можно выбрать одну из крупных покупок из нашего списка, например, ремонт на кухне. И всего лишь поменять местами в таблице крупную покупку и путешествие. Вот и выход из положения.

Уточнение и первые итоги

Я не указываю в таблице Дни рождения других людей и неглобальные праздники, затраты на которые сопоставимы, например, с походом всей семьей в кафе, театр или парк. Потому что они заметно не отразятся на наших расходах и вполне укладываются в статью расходов на развлечения.

Я учитываю такие события при планировании каждого конкретного месяца и рассказываю об этом на странице Домашние дела.

Ну что, сложилась картина предстоящего года? У вас может получиться три варианта:

- Все события равномерно распределены по месяцам или кварталам. Отлично!

- События собираются в одну большую кучу. Тогда нужно подвинуть те события, которые возможно, на другие месяцы.

- А если невозможно передвинуть события? Вот в нашей семье, например, в марте пять дней рождений. Что делать, их же никуда не подвинешь? Остается единственный вариант – готовиться к потоку праздников заранее.

Шаг 2 – семейный бюджет

Бюджет – это распределение всего, что мы зарабатываем между тем, что мы должны оплатить, и тем, что мы хотим приобрести.

Поэтому под наше табличкой добавляем еще две записи: доходы и расходы.

| доходы за месяц | руб. |

| расходы за месяц | руб. |

Доходы

Дальше посчитаем средний доход. Для этого складываем: зарплаты, пособия, доходы от дополнительной работы, аренды, проценты от вкладов и прочее. Записываем получившуюся сумму.

Расходы

Теперь считаем обязательные ежемесячные расходы: коммуналка (по зимним тарифам), электричество, газ, интернет, мобильная связь, транспорт (бензин, проездные для общественного транспорта, электрички), продукты, кредиты, аренда (недвижимость, транспорт), одежда, развлечения.

Два способа учета расходов

А если вы до сих не вели учет и не знаете, сколько денег ежемесячно уходит на бензин или продукты, то есть три варианта, как это выяснить.

Первый, посмотреть в личном кабинете вашего банка. Практически у всех есть сводка по расходам за месяц с разбивкой по категориям трат. Там сразу видно, сколько вы потратили на продукты, на бензин или на кафе.

Второй способ подойдет для тех, кто использует хотя бы для расчетов наличные. Выберите и установите на телефон одно из приложений по учету финансов. Чеки оно будет подтягивать автоматически, а расходы наличными нужно будет добавлять вручную. У меня было довольно удобное приложение CoinKeeper, пока в банке не появилась аналитика.

И третий – собирать чеки, самостоятельно записывать все расходы в течение нескольких месяцев и распределять их по категориям. Тогда станет понятно, какие суммы в среднем выходят по каждой категории.

Выбрав один из способов, мы определим свои средние доходы и расходы за месяц.

Простенький анализ

А теперь посчитайте:

Доходы – Расходы = ?

И умножьте результат на 12

Получится примерная сумма свободных денег. Именно она пойдет на оплату важных событий, которые мы записали на шаге 1.

Хватает на все, что планировали?

– Если да, то все у вас хорошо, переходим к следующему шагу.

– Если нет, то есть четыре способа исправить ситуацию:

1. Отказаться от части серьезных покупок. Это болезненно, но зато ничего не нужно менять в жизни. Если вас устраивает такой расклад.

2. Уменьшить средние расходы. Как? Поискать, какие категории можно сократить. Первой в голову, конечно, приходит категория Развлечения. Но совсем от нее отказаться вряд ли получиться, да и вредно это. Нужно себя хоть немного баловать. Я бы рассмотрела семейные расходы детально и предложила всем вместе подумать, от чего можно отказаться.

3. Увеличить средние доходы. Да, давайте, только как? Возможностей несколько и все вы их знаете – найти подработку, попросить прибавку, заслужить повышение, поменять работу.

4. Совместить два или три первых пункта.

Выбирайте один из четырех способов, и прописывайте новые цифры в таблицу. Конечно, мы еще не уменьшили расходы и не получили прибавку, но это станет одной из наших целей и будет нас мотивировать в течение года.

Итак, теперь наших доходов хватает на все наши расходы, и мы переходим к следующему пункту – будем выбирать умные цели для каждого члена семьи.

Продолжение статьи в части 2, я подготовлю ее на этой неделе и сразу добавлю сюда ссылку.

Поделитесь постом или сохраните в свой аккаунт, чтобы был под рукой:

Не нравится дома или на работе? Пора действовать

Проверьте себя, что доставляет вам большее удовольствие – уход или возвращение домой/на работу? Может, не нужно и дальше жить в дискомфорте, давайте что-то менять.

Идеальный порядок навсегда? Плюсы и минусы системы Мари Кондо

Сейчас существует большой выбор разнообразных систем уборки. В каждой есть свои классные фишки, но также есть и свои сложно реализуемые моменты. Для начала рассмотрим популярную …

Убираем зимние вещи на хранение: чек-лист

Сейчас самое время убрать всё зимнее подальше и достать более легкие вещи. Конечно, ещё вполне может похолодать, и даже снег может вернуться. Но, согласитесь, когда …

Что для вас порядок дома: идеальная чистота или легкий творческий бардачок?

Все мы по-разному относимся к такому понятию как порядок. У кого-то порядок – это почти стерильная квартира, где книги стоят по размеру и в алфавитном …

Пришло время подвести итоги: вспомнить все прекрасное, что с нами случилось, и заодно наметить новые планы. Вооружитесь блокнотом и ручкой — мы идем составлять список целей!

Содержание:

Зачем составлять цели на год?

Интересный парадокс: некоторые люди склонны до деталей продумывать небольшой временной отрезок, например, отпуск, а оставшиеся месяцы, «плывут по течению». Неужели кратковременные события важнее всего года? Наверняка вы скажете нет.

Планирование помогает упорядочить жизнь. Когда мы садимся перед чистым листом, то четко определяем для себя, что важно, а что — не очень.

Пока желание крутится в голове, оно лишь мысль, которая способна в любой момент исчезнуть. Записав цель, мы задокументируем ее, сделаем практически материальной. Кроме того, оформленные планы станут напоминанием, что каждый день мы делаем шаг к желаемому.

Итак, дорогие, будем планировать мечты.

Как правильно написать список целей?

Существует три варианта, как составить список целей на год.

1. Максимальный. Прописывайте самые амбициозные и смелые «хотелки». Например, ваша зарплата в месяц составляет 25 000 рублей, а вы ставите цель увеличить ее в десять раз.

При таком раскладе в течение года придется активно работать, прокачивать себя, искать пути, которые в итоге приведут вас к желаемому результату. Максимальный план требует от человека полной готовности менять свою жизнь к лучшему.

2. Приближенный к жизни. Составьте список только из самых необходимых целей, которые достижимы: побывать в новой стране, попробовать артишоки или купить собаку. Небольшие планы замотивируют вас откладывать часть дохода, и тогда вы точно добьетесь желаемого. Достигнув маленьких целей, вы воодушевитесь и в следующем году сможете поставить задачи амбициознее.

3. Сбалансированный. Пропишите план на год по максимуму и выделите цели, на которые будете ориентироваться в первую очередь. Поделите их на суперважные и второстепенные.

В течение года вы будете, скорее всего, корректировать список, некоторые планы перенесете на следующий год, а некоторые вычеркнете за ненадобностью. Интересы меняются, а обстоятельства порой складываются в лучшую или худшую сторону. План на год не должен быть чем-то категоричным и неудобным. Пусть он станет гибким помощником, который подскажет, как управлять жизнью.

Удобно составлять списки целей в таблицах, онлайн-планировщиках типа Trello — так ваша мечта станет визуально понятной и, следовательно, достижимой. Также можно поделить цели на категории — это поможет следить за своими успехами и быстро в них ориентироваться.

Предлагаем 250 целей, которые вы сможете достигнуть в 2023 году. Главное — выбрать те, которые отзовутся у вас в душе!

Здоровье и красота

1. Пробежать 10 км.

2. Пройти курсы дайвинга.

3. Питаться интервально весь год.

4. Купить абонемент в спортивный клуб и регулярно его посещать.

5. Пересмотреть питание и воздержаться от сахара.

6. Сходить к косметологу.

7. Регулярно делать дома тренировки.

8. Ежедневно делать массаж лица по 15 минут.

9. Чаще ходить в бассейн и баню.

10. Выбрать балетную студию и посетить несколько занятий.

11. Похудеть до желаемого веса.

12. Научиться следить за осанкой.

13. Добиться идеальной по вашим меркам фигуры (описать характеристики).

14. Вести журнал благодарности. Начинайте утро и заканчивайте день с благодарности миру за все, что у вас есть.

15. Купить парфюм, который давно хотели.

16. Научиться медитировать.

17. Практиковать йогу.

18. Наладить режим сна, чтобы с легкостью просыпаться по утрам.

19. Пройти комплексную медкомиссию.

20. Посещать стоматолога 2 раза в год.

21. Сделать лазерную эпиляцию.

22. Сдать кровь.

23. Полюбить какой-нибудь вид спорта и начать им заниматься.

24. Попробовать новый вид фитнеса.

25. Сесть на шпагат.

26. Сократить потребление кофеина и алкоголя.

27. Научиться отжиматься и подтягиваться.

28. Устроить детокс-неделю.

29. Научиться делать «колесо».

30. Каждый день делать упражнения на растяжку и гибкость.

31. Найти зарядку для глаз и выполнять ее ежедневно.

32. Сходить на иглоукалывание.

33. Освоить дыхательную гимнастику.

34. Спать не менее 8 часов.

35. Приучить себя раньше ложиться спать.

36. Выпивать утром стакан воды натощак (можно с лимоном).

37. Делать разгрузочный день раз в неделю.

38. Сделать стрижку каре и покрасить волосы в новый цвет.

39. Восстановить здоровье зубов и десен.

40. Пройти курс оздоровительного массажа.

41. Каждый вечер перед сном гулять 30 минут.

42. Сделать необычный маникюр и педикюр, на который никогда не решалась.

43. Отказаться от гаджетов за 1 час до сна.

44. Отказаться от мяса или уменьшить его потребление.

45. Больше есть овощей и фруктов.

46. Отказаться от фаст-фуда.

47. Ежедневно закаливаться, принимать контрастный душ.

48. Восстановить здоровье волос.

49. Пропить комплекс витаминов и минералов.

50. Сходить в СПА.

51. Купить модный слитный купальник.

52. Начать ходить в туфлях на каблуках.

53. Поменять стиль одежды.

Семья и отношения

54. Каждую неделю играть с детьми в новую игру.

55. Чаще заниматься с детьми творчеством, упражнениями на логику и мышление.

56. Составить список вопросов для детей об их вкусах, увлечениях, мечтах, желаниях (Ответы можно записать на видео).

57. Придерживаться правила ежедневно говорить по душам с любимым человеком.

58. Организовать ребенку яркий праздник на день рождения.

59. Составить свое генеалогическое дерево.

60. Организовать родителям поездку в санаторий или купить путевку на курорт.

61. Смастерить адвент-календарь.

62. Устроить романтический ужин на природе.

63. Изучить историю своего рода.

64. Приучить детей выполнять домашнее задание самостоятельно.

65. Заказать семейную фотосессию.

66. Каждый день уделять личное время и внимание каждому ребенку.

67. Сходить на экспресс-свидание.

68. Стать музой для любимого мужчины.

69. Родить ребенка.

70. Придумать собственные традиции в семье.

71. Сходить на консультацию к психологу вместе с мужем.

72. Наладить отношения с мамой (можно и с другими родственниками).

73. Каждую пятницу проводить время только с мужем (сходить в ресторан, кино, театр и т.д.).

74. Лучше узнать соседей.

75. Сделать «душевный» подарок другу.

76. Извиниться перед кем-то за давний проступок.

77. Позвонить кому-то, с кем давно не общались.

78. Стать самой желанной и раскрепощенной партнершей для своего мужчины.

79. Составить список «100 причин, почему я тебя люблю».

80. Наконец-то услышать свои желания.

81. Научиться говорить «нет», когда на вас пытаются давить.

82. Завести двух новых друзей.

Дом

83. Найти и приготовить 12 новых блюд (1 месяц = 1 новое блюдо).

84. Составить меню на месяц.

85. Заказать профессиональную роспись на стене.

86. Отсканировать все документы, инструкции, сделать дубликаты.

87. Выбросить хлам.

88. Применять на практике минимализм.

89. Подобрать аромат для дома.

90. Начать сортировать мусор.

91. Построить в доме/на даче мансарду.

92. Купить квартиру.

93. Завести комнатные растения и ухаживать за ними.

94. Сделать ремонт в кухне.

95. Приобрести робот-пылесос.

96. Создать собственный план уборки и тратить на нее меньше времени.

97. Купить новую кровать с удобным матрасом.

98. Перейти на экологичные бытовые средства.

99. Добавить больше света в помещение (заменить лампы, расширить оконные проемы).

100. Практиковать осознанное потребление.

101. Стремиться к zero waste.

102. Сформировать единый интерьер во всем доме.

103. Создать райский уголок в саду.

104. Собрать домашнюю библиотеку.

105. Отказаться от пластика.

106. Купить/построить дачу.

Саморазвитие

107. Прочитать 25 книг по саморазвитию и профессиональному росту.

108. Научиться финансовой грамотности.

109. Каждый вечер планировать дела на следующий день.

110. Ежедневно учить минимум 10 новых иностранных слов.

111. Научиться кататься на лыжах или сноуборде.

112. Пройти курсы по ораторскому мастерству.

113. Освоить мнемотехники для улучшения памяти.

114. Решиться на переезд в другую страну.

115. Изучить техники НЛП.

116. Освоить навыки скорочтения.

117. Прочитать Библию.

118. Научиться полноценно отдыхать (не на диване).

119. Помогать приюту для собак.

120. Получить водительские права.

121. Каждый вечер записывать в дневник свои успехи.

122. Просить и получать подарки.

123. Пройти обучающий курс, который давно хотели.

124. Сходить на трансформационную игру.

125. Познать культуру «медленного движения» и перестать жить в спешке.

126. Выйти из зоны комфорта.

127. Перестать суетиться.

128. Купить домик у моря.

129. Побороть свой страх.

Творчество и хобби

130. Нарисовать картину необычным способом.

131. Присоединиться к туристическому клубу и ходить в экспедиции.

132. Сходить на мастер-класс лепки из глины.

133. Брать уроки аргентинского танго.

134. Освоить скрапбукинг.

135. Купить фотоаппарат и делать красивые фотографии.

136. Попробовать новое хобби.

137. Побывать на спортивном матче.

138. Сделать панно.

139. Попробовать себя в роли кондитера.

140. Освоить монтаж (фото, видео, звука).

141. Научиться вязать и создать себе классную вещь.

142. Начать монетизировать хобби.

143. Попеть от души в караоке.

144. Посетить 4 концерта.

145. Взять автограф у любимого актера.

146. Посмотреть все спектакли любимого театра.

147. Чаще гулять в парках.

148. Записаться на онлайн-курс по искусству.

149. Увидеть любимую картину в оригинале.

150. Вспомнить детство и собрать гербарий.

151. Научиться играть на музыкальном инструменте.

152. Сделать список из 100 самых «влиятельных» книг.

153. Досмотреть сериал.

154. Научиться играть в карточные игры.

155. Завести кота, собаку и т. п.

156. Побывать на свадьбе.

157. Поучаствовать в гонках.

158. Стать наставником и взять учеников.

159. Создать блог и набрать (указать количество) подписчиков.

160. Посетить конференцию или мероприятие, направленное на ваши интересы.

161. Прокатиться на самых страшных американских горках.

162. Прыгнуть с парашютом.

163. Съездить в аквапарк.

164. Встретить Новый год в горах в домике с камином.

165. Искупаться нагишом в море.

166. Посетить оперу.

Общество и реализация

167. Чаще встречаться с друзьями.

168. Научиться не перебивать других.

169. Написать список людей, которым за что-либо благодарна.

170. Регулярно знакомиться с интересными людьми.

171. Отдать в благотворительную организацию ненужные вещи.

172. Слушать собеседника со 100%-ной вовлеченностью.

173. Меньше нервничать.

174. Постараться ни с кем не спорить.

175. Взять из приюта котика или песика.

176. Чаще улыбаться окружающим и себе в зеркале.

177. Не давать непрошенных советов.

178. Ни на кого не обижаться.

179. Вовремя извиняться.

180. Найти общие интересы с коллегами по работе, начать ходить на совместные вечеринки.

181. Попробовать себя в качестве волонтера.

182. Регулярно перечислять деньги на благотворительность.

183. Не осуждать поступки других людей.

184. Отучить себя от эмоциональной зависимости.

185. Освоить навык поддерживать разговор на незнакомую вам тему.

186. Перестать общаться с токсичными людьми.

187. Помочь 10 людям достичь их жизненной цели.

Карьера и деньги

188. Создать свой сайт и начать на нем зарабатывать.

189. Пройти обучающий курс, который повысит уровень профессионализма.

190. Организовать свое предприятие.

191. Начать инвестировать.

192. Найти дополнительный источник дохода.

193. Создать 2 пассивных источника дохода.

194. Выполнять более сложные задачи по работе.

195. Увеличить свой доход на 50%.

196. Застраховать жизнь и здоровье всех членов семьи.

197. Оформить страховку на недвижимость.

198. Научиться откладывать часть зарплаты.

199. Создать «подушку безопасности».

200. Делать крупные покупки после анализа рынка предложений.

201. Отказаться от эмоциональных покупок.

202. Попробовать вести учет расходов.

203. Научиться не давать в долг.

204. Найти работу, которая нравится и приносит желаемый уровень дохода.

205. Заявить о себе как о профессионале.

206. Выступить на конференции/презентации.

207. Предложить руководству идею, как улучшить работу компании.

208. Получить повышение.

209. Перейти на менеджмент.

210. Ходить на собеседования.

211. Получить работу в компании мечты.

212. Ввести в привычку личный тайм-менеджмент.

213. Перейти на удаленную работу.

214. Найти работу в другой стране.

Путешествия

215. Полетать на параплане.

216. Поплавать с дельфинами.

217. Искупаться в Атлантическом океане.

218. Взять тур выходного дня.

219. Посетить незнакомый район города.

220. Съездить на однодневную экскурсию в соседнюю область/страну.

221. Совершить велопутешествие в соседний город.

222. Организовать пикник в снежном лесу.

223. Выпить кофе в лучшей кофейне города.

224. Путешествие по городам «Золотого кольца».

225. Научиться кататься на лошадях.

226. Поплавать на гондоле в Венеции.

227. Покормить акулу.

228. Побывать на экскурсии на Останкинской телебашне.

229. Побывать в странах Азии.

230. Побывать на сплаве по горной реке.

231. Путешествие всей семьей в Великий Устюг в гости к Деду Морозу.

232. Спуститься в ледяную пещеру.

233. Совершить речной круиз по реке Волге.

234. Поехать на Алтай.

235. Взойти на вулкан.

236. Поужинать в ресторане со звездой Мишлен.

237. Увидеть Эйфелеву башню.

238. Послушать «Симфонию камней» в Армении.

239. Осмотреть Великую пирамиду Гизы.

240. Поехать на машине к морю.

241. Попасть на пенную вечеринку.

242. Подняться на крышу Готического собора в Барселоне.

243. Устроить зимовку в Таиланде или на Кубе.

244. Попробовать путешествовать автостопом.

245. Полетать на воздушном шаре.

246. Подняться на самые красивые небоскребы Дубая.

247. Пожить в хижине или юрте.

248. Встретить китов, понырять с морской коровой и черепахами.

249. Поваляться на пляжах Туниса.

250. Отправиться в кругосветное путешествие.

Читайте также:

Как быстро похудеть к Новому году. Составляем список рабочих методов

Что подарить на Новый год 2023: 100 чудесных идей, которые сделают близких счастливыми

В чем встречать Новый год 2023: 162 идеи, которые превратят вас в звезду вечеринки

Главная » Советы и секреты » Семейный бюджет на год: как запланировать и исполнить все желания

На чтение 11 мин. Опубликовано 22 мая, 2019

Если получается, что на протяжении долгого времени отказываете себе в чем-либо, будь то приобретение нового платья, современного гаджета или же совместного тура в теплые страны, постоянно находитесь в ожидании подходящего момента, а он все никак не настает, то эта статья для вас. Когда зарплата буквально тает на глазах, и невозможно понять, на что ее потратили, то стоит задуматься о переменах в планировании трат, а также о пересмотре семейного бюджета на год. От этого зависит и финансовое благополучие, и гармоничные отношения внутри семьи.

Содержание

- Зачем планировать семейный бюджет на год

- С чего начать составление семейного бюджета на год: пошаговая инструкция

- 4 правила, которые помогут составить сбалансированный семейный бюджет на год

- Как с помощью календаря расходов составить семейный бюджет на год

- 3 наиболее частые ошибки при планировании семейного бюджета на год

Зачем планировать семейный бюджет на год

Систематизированный учет и распределение средств имеет множество плюсов. С его помощью вы будете контролировать поступающие и растрачиваемые деньги. После детального анализа затрат поймете, куда уходит большая часть накоплений, а на что их не хватает. Кроме этого, сможете адекватно оценить остаток денежных средств после совершения всех обязательных выплат. Эта дельта и станет отправной точкой будущих накоплений.

Постоянный контроль всех финансовых потоков позволяет, со временем, увеличивать остаток — появляется больше возможностей, перестает болеть голова о том, где найти деньги на необходимые покупки.

Благодаря увеличению денежных запасов появится возможность накопить больше личных активов. Сохраненные финансы могут инвестироваться в долгосрочные и краткосрочные прибыльные проекты, а также работать на совершенствование уже имеющихся. Благодаря организованному подходу к ведению семейного бюджета значительно улучшится материальное положение.

Правильный подход к учету расходов помогает повысить уровень финансовой грамотности. В дальнейшем это положительно скажется на материальных возможностях и увеличит объем денег, которыми вы сможете свободно распоряжаться. Планирование трат способствует более быстрому погашению кредитов, ведь на это будет выделяться больше средств.

При наличии кредитов, ипотеки или других задолженностей ведение учета поможет скорее справиться с ними и не выбиваться из строгого графика выплат. У вас появится возможность снизить количество выкидываемых на ветер денег и сделать расходы более обдуманными.

Постоянный учет позволяет чувствовать себя максимально защищенным, так как всегда есть подушка безопасности в виде накопленных средств. Для эффективного распределения финансов теперь придется покупать качественные товары, но уже за меньшую стоимость, а также мониторить рынок на предмет более выгодных цен. Важно также отказаться от спонтанных и импульсивных покупок.

При посещении продуктовых супермаркетов, развлекательных центров, ресторанов и различных магазинов с одеждой и обувью необходимо постоянно отдавать себе отчет в обоснованности каждой траты, следует брать лишь по-настоящему нужные товары.

Если научитесь правильно планировать и распределять деньги, не будет возникать ситуаций, когда на предметы первой необходимости у вас не останется средств. Систематизация финансовых операций — первый шаг на пути к созданию резервного капитала.

С чего начать составление семейного бюджета на год: пошаговая инструкция

Поэтапно следуйте описанным ниже рекомендациям и советам по распределению денег — лично убедитесь в их эффективности.

- Оцените сумму своих долгов.

- в первый месяц вносите 500 рублей;

- во второй – 500*2 = 1000 рублей;

- в третий плата составит 1500 рублей;

- в четвертый – 2000 рублей;

- и оставшийся остаток в 1000 рублей плюс требуемый банковский процент вы погасите уже в пятом месяце.

- Запишите основные расходы.

- Плата за коммунальные услуги и аренду квартиры (если она не находится в собственности).

- Оплата продуктов, в том числе с расчетом на праздничные и выходные дни.

- Покупка необходимых предметов гардероба (сезонный шопинг).

- Чистящие вещества для уборки и чистки, косметические и гигиенические принадлежности.

- Подарки и гостинцы.

- Абонентская плата за WiFi и сотовую связь.

- Бензин для личного авто или оплата проездных документов на городской транспорт.

- Детские товары, игрушки, секции и т.д.

- Налоговые взносы.

- Средства в резерве.

- Определите удобный способ ведения бюджета.

- Создайте резервный фонд для непредвиденных ситуаций.

- Запланируйте ваши сбережения.

Самым важным действием является погашение имеющихся задолженностей. Необходимо расписать все долговые обязательства и сформировать график ускоренных выплат.

Предположим, у вас есть обязательство по выплате 6 000 рублей. Делим сумму на 12 равных частей и получаем 500 рублей. Получается, что при обычном раскладе вы будете вносить по 500 рублей каждый месяц, но для ускоренного погашения ежемесячные выплаты нужно постепенно увеличивать. Получаем такую схему:

Все выплаты по кредитам, имеющимся долгам должны быть прописаны в графе расходов. Из-за того, что удвоение суммы происходит лишь со второго месяца, будет достаточно времени для выделения необходимых средств, исключив лишние траты. Таким образом, уже через пять месяцев вы станете полностью свободным в финансовом плане и сможете превратить свободные деньги в новые активы.

Если такое планирование для вас нечто новое и неизведанное, для начала изучите основные статьи трат:

Как только спланируете все ежемесячные взносы, вспомните о важных платежах: налог на авто, обязательное страхование и другие. Теперь у вас будет полное представление о том, сколько денег и на что требуется. Рассчитайте ежемесячный размер платежей и выстраивайте дальнейшую тактику, опираясь на перечисленные пункты.

Для более удобного и наглядного анализа можно завести блокнот учета, сделать распределение семейного бюджета на год в Excel или установить наиболее понравившееся приложение на свой планшет или телефон. Выбирайте то, что наиболее удобно лично для вас.

Резервный фонд семьи — обязательное условие организации запасов. В экстренном случае не придется вырывать деньги из запланированных на что-то другое, снова влезать в долги и переживать по этому поводу. Вы просто используете накопленную «подушку безопасности», а со следующего месяца снова начнете ее формирование путем откладывания свободных денег.

В таблице распределения средств оставьте достаточно места для учета входящего потока, поступлений от пассивного дохода и т.д. Для этого проведите анализ средств, которые вы получаете каждый месяц, и вычтите из них суммы на первостепенные нужды. Оставшаяся дельта и будет показателем ваших сбережений. К сожалению, на первых порах можно часто увидеть в этой графе минусовое значение. Это повод задуматься о более рациональном использовании средств или о дополнительных способах заработка. Важным является факт, что по составленной таблице ясно видно остаток на последний месяц — это даст возможность начать «шевелиться» уже сейчас, если показатель вас не устраивает.

4 правила, которые помогут составить сбалансированный семейный бюджет на год

Выделяется несколько основных универсальных правил, ориентированных на стабилизацию дохода и расхода. Придерживаясь схем, вы сможете выработать привычку правильного учета потоков денег. Конечно, каждая семья особенна, и универсальных правил для всех не существует, но ключевые моменты направят на верный путь.

- Правило 50/20/30.

- Такие основные траты, как коммуналка, обеспечение продуктами питания и лекарствами, должны полностью покрываться половиной общего дохода.

- Дополнительные 30 % могут идти на поездки, походы в театры или рестораны.

- Оставшиеся 20 % пойдут на погашение долгов и накопление той самой «подушки безопасности».

- Правило «5 конвертов».

- Продукты питания.

- Аренда квартиры, счета за свет, воду, газ.

- Абонентская плата за WiFi и сотовую связь.

- Одежда, обувь, косметика.

- Бензин, мойка авто, проездные билеты и другое.

- Правило 80/20.

- Правило 3–6 месяцев.

В книге под названием «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») сестры Уоррен приводят простой пример рационального планирования.

Они выделяют всего три главных пункта, которые важно учитывать в составлении таблиц семейного бюджета на год:

Возьмите за норму держать в столе пять или более конвертов, отведенных на каждую статью расходов, и дайте им соответствующие названия:

Ежемесячно в день выдачи зарплаты раскладывайте ее в каждый конверт в соответствии с тем, сколько конкретно готовы выделить на каждый пункт. Используйте деньги строго по назначению, а совершив покупку, складывайте чеки, что позволит точно понимать, куда пошла та или иная сумма. Как только освоите метод, сможете находить возможность для создания накопительного фонда и выделите для этого отдельный конверт.

Это одна из вариаций второго правила, смысл практически тот же. 80 % дохода должно идти на все обязательные и дополнительные нужды, а 20 % — на погашение кредитов и создание резервного капитала.

Эти правила являются базой, на которой вы будете строить систему, исходя из личных граф в таблице, внося корректировки по каждому пункту.

На вашем счету или в одном из конвертов всегда должна быть страховка на случай непредвиденных обстоятельств, которая составляет минимальную сумму для нормального проживания в течение трех-шести месяцев. Если вас внезапно уволят или кто-то из членов семьи заболеет, не придется судорожно искать пути выхода и влезать в новые долги, а просто используете резервный капитал.

Как с помощью календаря расходов составить семейный бюджет на год

Один из наиболее подходящих вариантов – использование обычного календаря. На нем вы легко обозначите все ключевые даты, требующие финансового внимания.

- Праздники и дни рождения.Важно правильно рассчитать вероятные издержки на проведение любимых праздников (Дни рождения, юбилеи, Рождество и все, что вам принято отмечать), а также на подарки для родных, близких и друзей.

- Крупные покупки, одежда и обувь.В зимние месяцы, а особенно после праздников, в магазинах действуют очень выгодные предложения на теплую одежду и обувь. Выделив часть денег заранее, вы сможете подготовиться к следующему сезону, отлично сэкономив при этом, так как порой скидки вырастают до 70-80 %.

- Отпуск.По данным туристических агентств, самый высокий уровень спроса на туры в декабре и январе, во время праздников. А затем потребность в отдыхе резко снижается, все выходят на работу. Именно в это время устанавливаются самые заманчивые цены — даже с 15-го января можно подобрать путешествие на 30 % дешевле, чем месяцем ранее. Если появилось желание отправиться в путешествие, достаточно обратиться в любое ближайшее туристическое агентство, где вам с радостью окажут помощь в подборе лучшего варианта. Для большей экономии можно мониторить предложения в Интернете.

- Лето — пора отпусков и школьных каникул.В это время на туры очень большой ажиотаж, и агентства смело поднимают уровень цен. Если вы планируете совместить отпуск со школьными каникулами детей, выбирайте даты с конца мая до начала июля, так как стоимость на этот период чуть ниже из-за начала сезона. Самой удачной считается покупка летних туров зимой, по раннему бронированию. А если в планах стоит путешествие на наши курорты, то его лучше бронировать за пару месяцев до предполагаемой даты.

- Покупки к началу учебного года.К началу учебного сезона выгоднее готовиться в начале лета: во многих магазинах распродают коллекции прошлого сезона, а также предлагают хорошие скидки на некоторые группы товаров. Это относится и к закупке школьных тетрадей, ручек, сумок и прочих необходимых вещей. В июне-июле цены на них будут немного ниже из-за отсутствия спроса.

3 наиболее частые ошибки при планировании семейного бюджета на год

Любая среднестатистическая семья тратит деньги на стандартные нужды: еду, предметы гардероба, плату за аренду и бензин и т.д. Принято разделять эти издержки на три основных вида:

- Ежемесячные (аренда, свет, плата за мобильную связь и другое).

- Дополнительные (походы в кафе, кино и путешествия).

- Строго обязательные (долги и взносы по кредитам).

Существует ряд популярных и часто встречающихся ошибок в распределении доходов:

- Деньги тратятся по любой прихоти, необдуманно, часто о таких покупках потом сожалеют. Например, получение зарплаты становится особым праздником, и после ее зачисления на карточку человек сразу спешит отметить это событие или накупить новой одежды. В итоге денег хватает не более, чем на неделю, а потом начинаются терзания и вопросы, куда же так быстро испарились средства. Опытные психологи рекомендуют воздержаться от трат в первые дни после получки, переждать эйфорию. Так вы оградите себя от незапланированных денежных потерь.

- Семья уделяет огромное внимание продуктам питания. После поступления денег сразу же торопится закупиться десятками пакетов еды, зачастую выбирая не самые дешевые предложения. Многое из приобретенного и вовсе может испортиться. Специалисты настоятельно рекомендуют не ходить за покупками в день зарплаты. Четко сформулируйте список необходимых продуктов и выбирайте лучшее предложение по соотношению цена-качество, а не хватайте все подряд. Не рекомендуется посещать магазины и рынки на голодный желудок, когда хочется всего и сразу, лучше отправляться на шопинг с подробным списком и не чаще двух раз в неделю.

- Бесконечные мелкие траты «на себя»: это могут быть и сигареты, и мороженое, и обед в ближайшем к офису кафе. Только посчитайте, сколько всего «по мелочи» вы покупаете в течение недели! Убрав эту статью расходов, не только сможете поправить свое здоровье и стать более стройным, но и сохранить до 1500 рублей в неделю. А в год такая экономия поможет сохранить до 50000 рублей.

6 августа 2014

110482 просмотра

Екатерина Иноземцева и Дмитрий Юрченко — партнеры по жизни, в спорте и бизнесе — познакомились в бизнес-школе СКОЛКОВО.

На их общем семейном счету множество успешно реализованных достижений: медаль IRONMAN, издание книги о компании «Кнопка жизни», парный акробатический танец и методика постановки здоровых целей. Свой подход к ведению совместного бизнеса, спорта и семьи Екатерина и Дмитрий оформили в «Правила счастливых и эффективных семей», которые применяют в собственной жизни и которыми охотно делятся с другими через проект BeFit- сообщество достижения здоровых целей.

Не все эффективные семьи счастливы, и не все счастливые эффективны — это факт. Быть счастливой и эффективной семьей — значит ощущать синергию между собственным развитием и развитием своего партнера, ставить и достигать общие цели, при этом чувствовать удовольствие от процесса и получать удовлетворение от результата. Важно, чтобы мечты и планы обоих партнеров были согласованы и проговорены друг с другом. Тогда они станут реальными достижениями. А партнер может не только поддерживать вас, но и выступать действенным инструментом для реализации цели.

Простой и удобный инструмент, выведенный из личного опыта нашего системного семейного планирования, поможет превратить совместный быт во взаимный качественный и интересный рост.

Мечтать — полезно. Мечтайте эффективно.

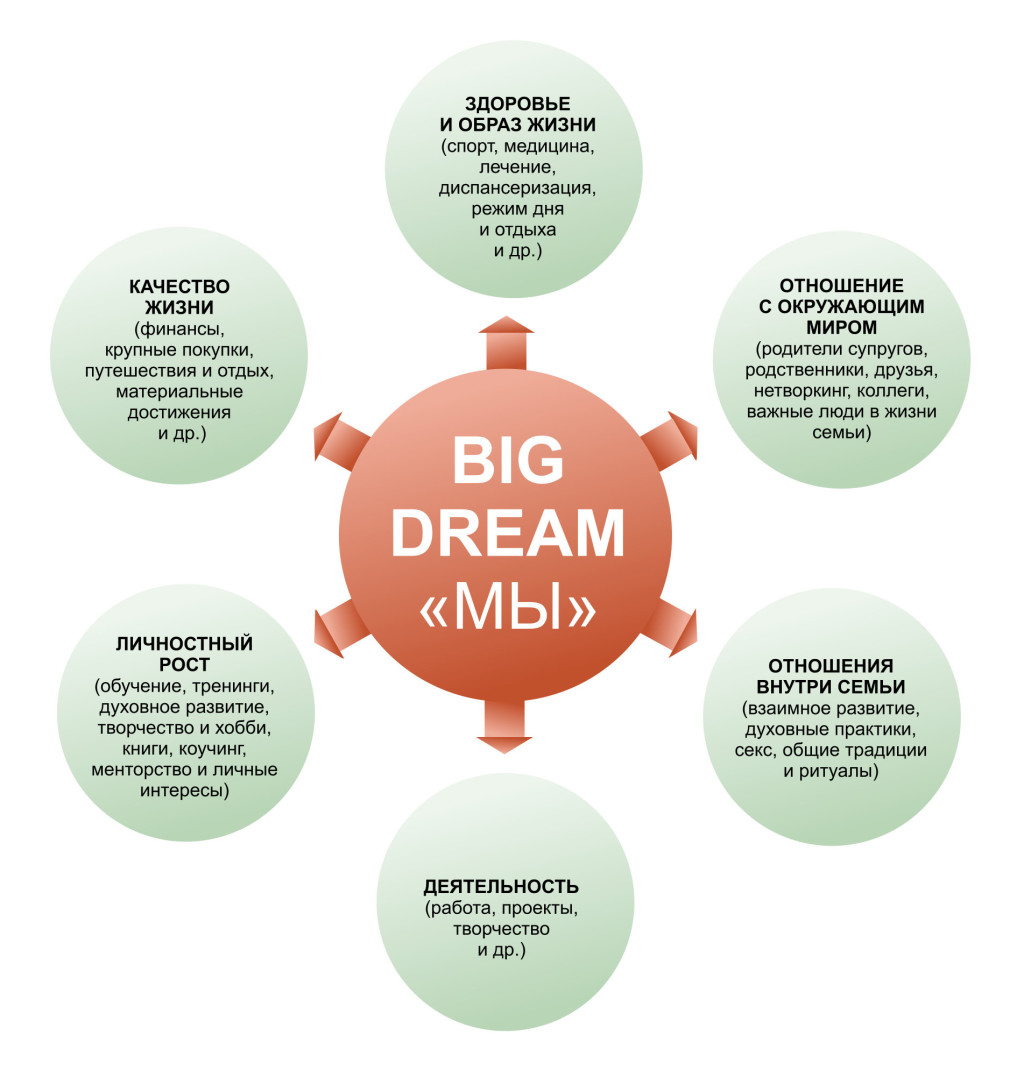

Шаг 1: определите семейную Большую Мечту на 20-25 лет

В нашей семье мы начали с определения BigDream (Большой Мечты): нашего совместного с мужем видения предназначения и миссии семьи. Наша Большая Мечта выражена в конкретном, измеримом и прикладном результате, а срок ее реализации мы сами себе поставили 20 лет. Это — большая долгосрочная цель, и она определяет все наши действия и ресурсы по ее достижению на предстоящие годы. Наша Большая Мечта, как и Миссия семьи, записана словами и нарисована картиной, которая висит на стене, и каждый день напоминает нам о том, что является смыслом развития нашей семьи и нас с Димой — как отдельных личностей, которые договорились быть ее частью.

Важно отделить личное от семейного, ведь в семье, как и в бизнесе, важно «договориться на берегу»: если вы идете по жизни вместе, то миссия семьи, как и корпорации, должна одинаково пониматься и разделяться всеми ее членами.

Например, если такой мечтой является построение родового семейного гнезда, то вам просто необходимо прийти к консенсусу по таким базовым понятиям, как масштабы строительства и его местоположение. Это хибара на краю океана или деревянный сруб в родной деревне? В нем живете вы вдвоем, а дети и внуки приезжают вас проведать, или вы живете все вместе, как одна большая итальянская семья? Само по себе проговаривание мечты вслух сильно приближает вас обоих к ее реализации, ведь вы осознаете весь масштаб задачи, а в разговорах лучше узнаете истинные желания и потребности друг друга.

Не ожидайте, что Большая Мечта родится за вдруг за ужином и сразу оформится в готовую картину. У нас с Димой ее вынашивание заняло более полугода, а обсуждение и придание ей конкретных черт в рамках годовой сессии — более двух дней. Этот процесс не закончен и по сей день: Мечта дополняется новыми деталями, и это мотивирует ставить промежуточные цели, достигать их совместными усилиями, что само по себе является мощным объединяющим элементом нашей семьи.

Мечта — это цель, имеющая план.

Шаг 2: каскадируйте Большую Мечту до промежуточных целей на ближайшие 20 лет, затем поставьте конкретные цели на ближайший год.

После того как Большая Мечта определена, вам потребуется проделать дополнительную работу по ее дроблению на конкретные задачи для реализации. Хотите создать семейное гнездо? Для начала необходимо озаботиться строительством дома, а для этого — накопить определенные финансовые ресурсы, да и временные тоже. Отсюда выделится среднесрочная цель, связанная с финансами и высвобождением времени через Х лет. Другая промежуточная цель — анализ наиболее удобного месторасположения, инфраструктуры, оценка рисков и др.

Отдельной целью может быть исследование истории фамилии, рода, сбор необходимой генеалогической информации, а возможно — и объединение всей разбросанной по закоулкам родины семьи. Нужно понимать, что некоторые промежуточные цели сами по себе являются достаточно масштабными, и их исполнение тоже займет определенное время. Здесь на помощь придет годовая сессия, которая служит своеобразной сверкой часов для супругов: какие приоритеты в жизни становятся актуальными на этот год, как и что приближает вас обоих к Большой Мечте, на чем следует сфокусироваться, а что отложить в сторону.

Годовая сессия — это место и время подумать, помечтать, вместе обсудить и проанализировать случившееся за год, лучше узнать мысли и чувства другого. Часто мы, сами того не замечая, сильно ограничиваем свою жизнь, вспоминая только о рабочих целях — первое, что приходит в голову — или типичных домашних обязанностях, например, «регулярно отводить ребенка в школу», «поздравить мужа с днем рождения»… Сами по себе рутинные дела целями являться не могут, потому что не имеют конкретного измеримого результата, не развивают нас качественно. Когда начнете планировать год, вспомните замечательное изречение: «Мы ничего не можем поделать с продолжительностью нашей жизни, но мы можем существенно повлиять на ее ширину и глубину». Делайте вашу жизнь широкой и глубокой, подумайте о том, какие еще грани в ней есть помимо дома и работы: личные интересы, книги, друзья, хобби, путешествия, учеба и ваши настоящие мечты!

Обычно мы легко вспоминаем о здоровье, отношениях с близкими, друзьях, во вторую очередь о хобби и путешествиях. А как насчет личностного и духовного роста, развития внутрисемейных отношений, семейных традиций? Для себя мы определили карту жизненных граней, в центре которой находится Большая Мечта, а вокруг нее — средоточие лепестков, которые показывают многогранность жизни. В нашей карте лепестков пять: здоровый образ жизни, личные отношения, окружение, деятельность, качество жизни. Эту карту вы можете взять за шаблон для формирования вашей личной карты, возможно, вы добавите свои собственные лепестки или устраните неактуальные для вас. Итого у вас с супругом получатся две карты: своя и его. При этом Большая Мечта будет единой, разделенной и одинаково понимаемой обоими, а годовые цели — пересекаться на 50-80 %.

Как только лепестки, или грани жизни, определены, планирование года становится гораздо более эффективным. Важно заполнить каждый лепесток без исключения — тогда жизнь действительно будет многогранной, а вы увидите, как отдельные ее грани могут добавлять ценности и дополнительной эффективности для реализации Большой Мечты.

В лепестке «личное» вы можете ставить свои собственные цели по развитию, однако и они должны быть так или иначе согласованы и завязаны с Большой Мечтой, и соответственно, обсуждены с супругом. В этом — залог сонаправленности усилий, а значит, выше вероятность реализации цели. Не должно так получиться, что в этом году один из вас запланировал рождение ребенка, потому что вашей общей Мечтой является создание большого домашнего театра через 20 лет, и ребенок является одним из элементов ее исполнения, а второй супруг об этом даже не знает.

Несогласованность целей приводит к их неисполнению и внутреннему разочарованию, не говоря уже о недопонимании и даже конфликтах в семье, поэтому их обязательно нужно проговаривать: личные, финансовые, деятельностные. И наоборот: если усилия всех членов корпорации «семья» равнонаправленны к общей годовой цели, у обоих супругов в их лепестках года эти цели синхронизируются и создают добавленный эффект за счет взаимной синергии.

Так, например, «подтянуть английский язык» может так и остаться вашей личной целью, к которой супруг не будет иметь никакого отношения. Однако если английский понадобится вам обоим, поскольку вы решили строить родовое гнездо за границей, то очевидно, что эффективнее планировать курсы вместе и посещать их тоже вместе. Так вы будете «подтягивать» друг друга, дополнительно мотивировать, проводить больше времени друг с другом за счет совместных занятий и подготовки, а возможно еще и скидку на оплату обучения получите.

А для того, чтобы годовые цели успешно исполнились, и на следующей годовой сессии, посвященной разбору результатов предыдущего года, вы с радостью поделились друг с другом достижениями, необходимо каскадировать годовую цель на квартальные, месячные а потом и недельные планы. Так вы сможете в хорошем смысле контролировать друг друга и обсуждать шаги на пути к Большой Мечте.

Залог стабильного семейного здоровья — в регулярной профилактике.

Шаг 3: каскадируйте годовые цели на квартальные и переходите к ежеквартальному, недельному и ежедневному планированию.

Например, годовая цель «подтянуть английский язык до уровня intermediate» будет каскадирована на кварталы: сначала выбор и запись на курсы обучения, во втором квартале — достижение промежуточного результата путем регулярных занятий, в третьем — достижение желаемого уровня и конкретный результат: сдача экзамена.

В нашей семье мы устраиваем друг другу четыре ежеквартальные сессии в год. Они продолжаются, как правило, около 2-3 часов, мы всегда проводим их вне дома в приятном и уютном месте, концентрируясь друг на друге. Сначала каждый из нас презентует свои достижения и недостижения за прошедшие три месяца: напоминает поставленные планы и объявляет результат по каждому. Например, «записаться на курсы английского языка» измерить легко: есть запись с внесенным авансом — нет записи. А что делать, если годовая цель в лепестке «здоровье» — сесть на шпагат, как измерить квартальный результат?

Здесь вы сами задаете планку, а супруг пусть оценит реалистичность и честность предложенной системы измерений. Может быть, вы начнете замерять расстояние сантиметром до пола, а может быть, регулярностью тренировок (то есть отсутствием пропусков). В этом году Дима ставил себе именно такую цель, и для него я выступала мотиватором и семейным контролером по ее достижению — с одной стороны, а также полезным инструментом — с другой: следила за графиком тренировок, помогала ему в растяжке во время утренней зарядки, напоминала о массаже. Соответственно усилия по достижению личной цели мужа становятся общими, и вероятность успеха увеличивается благодаря взаимопомощи и поддержке.

Мы пробовали самые разные варианты классификации целей, и в итоге пришли к тому, что их нужно сразу делить на качественные (трудноизмеримые, но оцениваемые по эмоциональному или субъективному критерию) и количественные (которые легко измерить в штуках, часах, деньгах и т.д.). Для того чтобы квартальная сессия получилась эффективной, к ней нужно заранее готовиться каждому из партнеров и приходить с «выполненным домашним заданием» — перечисленными пунктами квартальных целей и описанием достигнутого результата, чтобы не тратить на воспоминания время непосредственно на сессии. А уже на самой сессии оценивать эти результаты, обсуждать что не получилось и почему, давать друг другу обратную связь и альтернативную точку зрения, анализировать вместе действия, делать выводы на будущее, возможно, корректировать свои цели в следующем квартале.

Мы с Димой каждый раз ставим друг другу оценки по десятибалльной шкале по каждому пункту квартальных целей, а потом сравниваем оценки. Обычно мои оценки себе чуть ниже Диминых. Понаблюдайте за своими оценками в динамике — это тоже повод подумать: кто из вас подходит строже к оценке себя и другого, кто более мотивирован, кому потребуется дополнительная мотивация и поддержка партнера… Самое главное — обсуждать квартальные результаты и привязывать достижения к большим годовым целям. И если весь квартал вы делились с друг другом текущими делами и соблюдали режим планерок, никаких сюрпризов на квартальной сессии возникнуть не должно. Это этап промежуточной сверки года и дополнительной мотивации друг друга.

Путь к счастью — сам по себе счастье.

Шаг 4: каждый день постепенно продвигаться по пути к Большой Мечте с помощью ежедневных планерок.

Раз в неделю мы проводим недельную планерку: дома по воскресеньям вечером целый час планируем следующую неделю, а сначала — рассказываем друг другу о результатах прошедшей. К этой встрече мы тоже готовимся, суммируя все маленькие и большие победы за неделю, а также перечисляем сложности и обсуждаем их с друг другом, слушая советы партнера. На ней мы перечисляем в том числе все кажущиеся мелкими задачки: позвонить маме, поздравить подругу с днем рождения, отдать машину в ремонт. Но не забываем о ключевых приоритетах на год и напоминаем о квартальных планах.

Казалось бы: зачем еще раз перечислять то, что и так известно каждому из партнеров? Попробуйте сами сделать это хотя бы раз, и вы убедитесь, насколько, оказывается, мало мы знаем и себя, и супруга, как много удивительного открывается друг в друге, если банально начать больше общаться и делиться пусть и маленькими, но открытиями в каждом дне. За неделю их накапливается предостаточно!

А если вы введете в практику каждую неделю подводить итог одним коротким, но емким предложением-впечатлением недели и делиться им друг с другом, вы можете узнать много нового о любимом человеке и взглянуть на мир его глазами. Иногда наши с Димой самые яркие впечатления касаются работы, и тогда оно может звучать так: «Успешно защитил проект на совете директоров, ощутил прилив гордости за проделанную работу, на которую потратил два месяца», а иногда — очень внутренних семейных открытий, например: «Открыли для себя тот приятный ресторанчик за углом, в котором провели квартальную сессию», если это послужило ярким эмоциональным зарядом на всю неделю. Таким образом, эти записи и понедельное фиксирование основных жизненных событий поможет потом в рамках годовой сессии составить ваш личный хит-парад года: Человек года, Событие года, Озарение года, Встреча года и тд.

Каждый день мы проводим утренние планерки, чтобы сверить стрелки семейных часов, запланировать день или скорректировать его с графиком супруга. Может показаться, что такой микроменеджмент семье не нужен, когда и так понятны большие планы и долгосрочные цели. Однако дьявол, как известно, в деталях: именно ежедневные планерки действительно дисциплинируют нас. Это как осознавать важность утренней зарядки: всем хочется обладать отменным здоровьем в 70 лет, но дорога к нему лежит через регулярное укрепление духа и мышц.

Планерки удобно проводить в любимом американцами формате «stand-upmeeting» (стоя), однако ничто не мешает вам открыть ежедневники и провести сверку планов на день во время завтрака. Главное, уделить этому 10-15 минут времени, чтобы вас ничто не отвлекало и не беспокоило в этот момент. Если вам удобнее делать это вечером, перенесите планерку на вечер, лишь бы она состоялась, чтобы ночью «переспать» с предстоящими задачами.

В одном из пунктов нашего лепестка о семейном развитии так и обозначено: не более 10 % пропусков ежедневных планерок. Так мы выступаем «контролерами» друг для друга и, что еще важнее, полезными инструментами: иногда во время планирования «неожиданно» выясняется, что мы будем находиться в одном районе, и муж сможет меня встретить вечером в городе, или что мы оба запланировали одно и то же дело по хозяйству. Это здорово сокращает неэффективную трату времени! И у нашей пары такие ситуации возникали и продолжались до тех пор, пока мы не отследили их первопричину: недостаточную коммуникацию в команде «семья». Отчасти из-за этого мы начали системно планировать и соотносить свои личные графики с общими семейными целями.

И в заключение — удобный пошаговый план счастливого и эффективного семейного планирования на весь год:

- Обсудите с супругом и нарисуйте вашу Большую Мечту в перспективе 20-25 лет: опишите ее словами и нарисуйте картиной или составьте коллаж, чтобы он радовал глаз и грел душу.

- Определите ее компоненты и обсудите ваше общее видение по их достижению и развитию: «пририсуйте» к Большой Мечте все ее составные части, чтобы она стала не облаком, а набором дождевых капель.

- Определите конкретные шаги по реализации всех частей Мечты методом обратного отсчета: что нужно достичь через 19 лет, 15, 10, 5 лет, 3 года…1 год?

- После этого переходите к годовому планированию через призму Большой Мечты. Для этого сначала обсудите с супругом и выделите все «лепестки» жизни. Поставьте цели для каждого лепестка в соответствии с приоритетами года самостоятельно, а затем покажите друг другу ваши карты и обсудите их, при необходимости корректируя в привязке к Большой Мечте.

- Разделите годовые цели на квартальные задачи. Поставьте промежуточные цели для каждого квартала. Обязательно встречайтесь в конце каждого квартала на специальной сессии 2-3 ч) и обсуждайте результаты, мотивируйте друг друга.

- Соблюдайте режим ежедневных планерок (10-15 мин каждый день) и еженедельных итогов недели (1 ч раз в неделю). Залог вашего семейного здоровья — в регулярности практики.

И еще. Если ваша Большая Мечта настолько велика, что в нее можно вовлечь всех членов корпорации «семья» и вы оба с супругом этого хотите, вовлекайте в процесс целеполагания всех участников вашей общей «корпорации», и тогда Мечта уже становится разделенной Мечтой рода: семьи родителей, братьев и сестер, ваших детей, а может быть, уже и внуков. Через вашу общую мечту и миссию рода вы можете придать им новые смыслы и цели в жизни. Помните: чем большее количество людей будет считать вашу мечту своей, тем выше будет вероятность успеха в ее достижении.

Саморазвитие #семья #Цели

Семья – государство в миниатюре: в ней есть глава, советник, «дотируемое население», доходы и статьи расходов. Планирование, распределение и секвестирование (знакомые слова?) семейного бюджета – немаловажная задача. Как сэкономить и сохранить, не садясь на голодный паёк? – Завести таблицу учета средств, поступающих в семью, и пересмотреть структуру платежей.

- Деньги – один из величайших инструментов, созданных человеком. На них можно купить свободу, опыт, развлечения и всё, что делает жизнь более комфортной. Но они могут быть растрачены впустую, израсходованы неизвестно куда и бессмысленно растранжирены.

Легендарный американский актер начала двадцатого века Уилл Роджерс сказал:

«Слишком много людей тратят деньги на вещи, которые им не нужны, чтобы произвести впечатление на людей, которые им не нравятся».

Ваши доходы были меньше, чем расход, за последние несколько месяцев? Да? Тогда вы не одиноки, а в большой компании. Проблема в том, что это не очень хорошая компания. Долги, кредиты, пени и просрочки платежей растут как снежный ком… пора выпрыгивать из тонущей лодки!

Зачем нужно вести семейный бюджет

«Деньги – всего лишь инструмент. Они приведут туда, куда вы хотите, но не заменят вас в качестве водителя», – писательница российского происхождения, эмигрировавшая в Штаты, Айн Рэнд на собственном опыте познала необходимость планирования и бюджетирования собственных финансов.

Неубедительно? Вот три веских причины начать планировать семейный бюджет:

- Расчет семейного бюджета поможет вам выяснить долгосрочные цели и работать в заданном направлении. Если бесцельно дрейфовать, разбрасывая деньги на каждый привлекательный предмет, как вы сможете сэкономить и съездить в долгожданный отпуск, купить автомобиль или внести первый взнос на ипотеку?

- Таблица расходов семейного бюджета проливает свет на спонтанные расходы и заставляет пересмотреть покупательские привычки. Вам действительно необходимы 50 пар черных туфель на высоких каблуках? Планирование семейного бюджета заставляет выстроить приоритеты и переориентироваться на достижение поставленных целей.

- Болезнь, развод или потеря работы могут привести к серьезному финансовому кризису. Чрезвычайные ситуации случаются в самый неподходящий момент. Именно поэтому каждый нуждается в резервном фонде. Структура семейного бюджета обязательно включает в себя графу «сбережения» – финансовая подушка, которая поможет продержаться на плаву от трех до шести месяцев.

Как правильно распределить семейный бюджет

Несколько практических правил планирования семейного бюджета, которые мы здесь приведем, могут служить приблизительным ориентиром для принятия решений. Ситуации у всех разные и постоянно меняются, но основные принципы послужат хорошей отправной точкой.

Правило 50/20/30

Элизабет и Амелия Уоррен, авторы книги «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») описывают простой, но эффективный способ составления бюджета.

Вместо того, чтобы разбивать расходы семьи на 20 различных категорий, они рекомендуют разделить структуру бюджета на три главные составляющие:

- 50% дохода должны покрывать главные расходы, такие как оплата жилья, налогов и покупка продуктов;

- 30% – необязательные траты: развлечения, поход в кафе, кино и т.д.;

- 20% уходят на оплату кредитов и долгов, а также отложены в качестве резерва.

Правило 80/20

80 на 20 или Правило Парето – Вариация предыдущего правила. 20% всех поступлений в семейный бюджет пустить на оплату задолженностей и создание финансовой «подушки», 80% – всё остальное.

Эти эмпирические правила можно и желательно скорректировать, привести в соответствие с вашей реальной ситуацией. Чуть ниже вы найдете пример семейного бюджета в таблице, который послужит основой для составления собственного плана.

Правило 3 – 6 месяцев

Вы должны иметь на руках или депозитном вкладе сумму, достаточную для проживания семьи в течение трёх – шести месяцев. В случае увольнения, аварии или болезни, «страховочная сетка» удержит вас от принятия отчаянных решений, даст возможность оглянуться и найти пути выхода из сложившихся обстоятельств.

Как составить семейный бюджет

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов. Ставьте цели и учитесь экономить на неважном.

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Скачать таблицу целей семейного бюджета в Excel

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Готовая таблица семейного бюджета. Скачать бесплатно

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

- Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Как правильно планировать семейный бюджет в таблице

Теперь вы знаете что происходит на самом деле с вашими деньгами.

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Многие люди не любят слово «бюджет», потому что считают, что это – ограничения, лишения и отсутствие развлечений. Расслабьтесь, индивидуальный план расходов позволит жить в пределах ваших средств, избежать стресса и лучше спать, а не обдумывать как выбраться из долгов.

Прежде чем двигаться дальше, убедитесь, что итоговая цифра баланса положительна или равна нулю.

«Годовой доход в 20 фунтов и годовой расход 19,06 – приводят к счастью. Доход 20 фунтов и расход 20,6 – ведут к страданиям», – гениальная заметка Чарльза Диккенса раскрывает основной закон планирования.

Занесите готовый семейный бюджет в таблицу

Вы поставили цели, определили доходы и траты, решили какую сумму ежемесячно станете откладывать на чрезвычайные ситуации ивыяснили разницу между потребностями и желаниями. Взгляните еще раз на лист бюджета в таблице и заполните свободные столбцы.

Бюджет – не статичные, раз и навсегда зафиксированные цифры. При необходимости вы всегда можете его скорректировать. Например, вы запланировали тратить на продукты 15 тыс. ежемесячно, но через пару месяцев заметили, что расходуете только 14 тыс. Внесите дополнения в таблицу – сэкономленную сумму перенаправьте в колонку «сбережения».

Как планировать бюджет при нерегулярных доходах

Не у всех есть постоянная работа с регулярными выплатами заработной платы. Это не означает, что вы не можете создать бюджет; но это значит, что вы должны планировать более подробно.

- Одна стратегия состоит в том, чтобы вычислить средний доход за последние несколько лет и ориентироваться на эту цифру.

- Второй способ – определить себе стабильную зарплату из собственного дохода – на что вы будете жить, а излишки откладывать на страховой счет. В скудные месяцы баланс счета уменьшится ровно на недостающую сумму. Но ваша «зарплата» останется неизменной.

- Третий вариант планирования – вести параллельно две таблицы бюджета: для «хороших» и «плохих» месяцев. Это несколько сложнее, но ничего невозможного нет. Опасность, подстерегающая вас на этом пути: люди тратят и берут кредиты, ожидая дохода от лучших месяцев. Если «черная полоса» немного затянется, кредитная воронка съест и нынешние, и будущие доходы.

Таблица семейного бюджета

Ниже вы найдете решения как распределить семейный бюджет по таблице.

Таблица расходов и доходов семейного бюджета. Скачать бесплатно

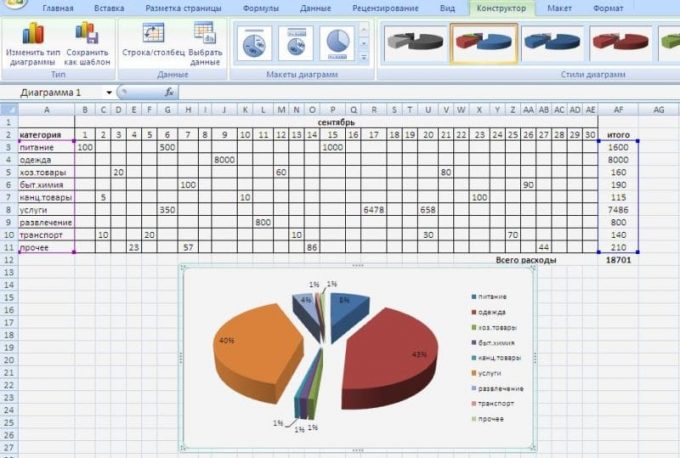

После того как мы определились с основными целями, давайте попробуем распределить семейный бюджет на месяц, указать текущие доходы и расходы в таблице, для того чтобы грамотно распорядиться средствами, для возможности откладывать на главные цели, не упуская текущих и повседневных необходимостей.

Откройте второй лист “Бюджет” и заполните поля ежемесячного прихода, годовой доход, а программа подсчитает итоги сама, пример:

В колонки «переменные расходы» и «постоянные расходы» внесите предполагаемые цифры. Добавьте новые пункты там, где стоит «другое», на место ненужных наименований впишите собственные:

Теперь перейдите на вкладку того месяца, с которого вы решили начать экономить и планировать семейные траты. Слева вы найдете столбцы, в которых нужно зафиксировать дату покупки, выбрать категорию из выпадающего списка и сделать пометку.

- Дополнительные заметки очень удобны, чтобы при необходимости освежить память и уточнить на что именно потрачены деньги.

Данные, которые введены в таблице для примера, просто удалите и пропишите свои:

Для учета расходов и доходов по месяцам предлагаем смотреть таблицу на третьем листе в нашем Excel “Этот год“, эта таблица заполняется автоматически на основе ваших расходов и доходах, подводит итоги и даёт представление о ваших успехах:

А справа будет отдельная таблица, которая автоматически будет суммировать все расходы за год:

Ничего сложного. Даже если вы никогда не пробовали освоить работу с таблицами Excel, выделить нужную ячейку и ввести цифры – всё, что требуется.

Почему вы решили записывать расходы и доходы?

- Грамотно распоряжаться деньгами

- Хочу откладывать деньги

- Чтобы контролировать куда уходят средства

- Из-за кризисного материального положения с целью правильного раставления приоритетов

- Большая половина перечисленного..

- Хочется научиться тратить деньги

- Веду свой бюджет, ищу варианты оптимизации

- Хочу купить квартиру

- Хочу стать финансово независимой

- Планирую семейную жизнь с молодым человеком

- Все хочу!

- Для контроля доходов, планирования расходов и постановки финансовых целей.

- Хочу уверено чувствовать себя в будущем

- Заставили в школе

- Хочу поскорее достичь своих целей

- Домашка

- Хочу знать сколько я трачу

- Начала изучать финансовую грамотность

- Практическая работа по экономике

- Чтобы знать, на что и куда уходят средства

- Что бы расплатиться с долгами

- Что-бы ни в чём не нуждаться и всегда быть при деньгах

- Развить бизнес

- Хочу купить машину

- Хочу вылезти из долгов ЖКХ! А вы откладывайте! Пени растут как грибы!

- Задали по обществознанию

- Задали по обществознанию сделать план расходов.

- Трое детей один муж работает грамотно научиться трать чтоб всё хватало на необходимое

- Ради интереса

- Планируем семью дети у каждого есть из нас хочется с пользой тратить и на будущее откладывать

- Эта статья помогла для поиска данных, которые мне нужны были для задания.

- Развод

- Хотим откладывать деньги на свадьбу с молодым человеком

- Хочу правильно научиться распряжаться деьгаии

- Хочу уехать с России!

- Хочу ремонт в квартире

- Для общества)

- почему бы и нетъ

- Доказать мужчине что его развлечения вредят семейному бюджету.

- йа креведко

- Выяснить, какая зп удовлетворит мои потребности с излишком

- Просто так

- Я ребенок в семье, в которой родители ругаются из-за денег. Хочу наладить их отношения.

- Для того, что бы передать свои знания детям

- Сама веду курсы по финансовой грамотности для населения

- Потеряла работу

- Через год поступать в институт. Решили с мамой отложить на будущие расходы.

- Веду бухгалтерию для волонтерской зоозащитной организации.

- Домашка по финансовой грматности

- Финансовый контроль и многое другое

- просто хочется

- обществознание фигня(((

- Иду по району, джинсы висят низко. Сегодня со мной твоя сука, она будет верхом

- пишу проект

- без понятия

- умер муж. осталась с детьми. понять как жить дальше

- Бюджетный контроль

- Не может откадывать большие суммы на большие покупки,много тратим

- Отчим вышел на пенсию. Надо научиться, грамотно тратить деньги и жить на не большую зарплату

- Добавить свой ответ

Придерживайтесь плана

Кто-то из великих сказал: «Цель без плана – просто желание». Если вы только начали экономить с помощью бюджетной таблицы, внимательно отслеживайте что происходит. Необходимо убедиться, что ваш план – реалистичный, а при необходимости внести изменения.

На вашем пути неизбежно возникнут искушения, старые привычки дадут о себе знать, это нормально. Не сдавайтесь! Знайте, что правильно выстроенный и претворенный в жизнь план бюджета сулит финансовую стабильность в будущем. Учиться жить по средствам – необходимая ступеньна лесенке, ведущей к мечте. Есть десятки способов сэкономить, не жертвуя необходимым. Прежде всего, перестаньте пытаться идти в ногу с соседом, коллегой по работе или приятелем. Ваши соседи могут тонуть в долгах, разъезжая на автомобиле не по карману.

Возьмите на вооружение принцип Дэна Техена, члена парламента Австралии: «Контроль над финансами не только экономит деньги, но и делает вас и вашу семью финансово обеспеченными».

Не отказывайте себе в удовольствиях

Обратите внимание, что в предлагаемом для скачивания шаблоне таблицы excel стоит графа «развлечения». Не вычеркивайте этот пункт! Спартанский бюджет приведет к фрустрации, стрессовому состоянию и срыву. Похоже на диету, верно? Жесткая диета работает недолго, провал неизбежен.

Построение правильного семейного бюджета имеет те же принципы, что и следование здоровой диете – умеренность и сбалансированность.

Не тратьте то, чего не имеете

Вы никогда не продвинетесь вперед и не реализуете свой план, столь тщательно продуманный и зафиксированный в таблице. Первоочередной задачей поставьте погашение кредитов. Если у вас несколько долгов с разными процентными ставками, опытные экономисты рекомендуют погасить тот кредит, где ставка и выплаты выше. А по остальным платить минимальные установленные взносы.

Вы никогда не продвинетесь вперед и не реализуете свой план, столь тщательно продуманный и зафиксированный в таблице. Первоочередной задачей поставьте погашение кредитов. Если у вас несколько долгов с разными процентными ставками, опытные экономисты рекомендуют погасить тот кредит, где ставка и выплаты выше. А по остальным платить минимальные установленные взносы.

Морально комфортнее поступить наоборот: избавиться от мелких долгов, а затем расплатиться с основным. Но, если уж мы говорим о планировании и экономии семейного бюджета, то правильно будет оплатить наименее выгодный кредит.

Реструктуризация долга имеет смысл, если заём оказался непосильным. Не забывайте об этом праве.

Двигайтесь дальше

Ну вот, вы расплатились с долгами, знаете как планировать семейный бюджет на месяц и годы вперед, отложили денег на внезапные нужды и маленькие мечты. Пора сосредоточиться на создании богатства!