При развитии любого дела, науки, производства время от времени требуется пополнять бизнес деньгами. Получить средства, помимо собственной прибыли, можно несколькими способами: привлечь средства учредителей или взять в долг. Один из вариантов получения средств на развитие — запуск в обращение эмиссионных ценных бумаг, подтверждающих права их владельца на долю капитала, активы. Но не только эти задачи и цели преследует выпуск ценных бумаг. Рассмотрим их виды, классификации, основные понятия подробнее.

Понятие ценной бумаги

Ценная бумага — документ, подтверждающий при соблюдении формы и обязательных реквизитов имущественные или неимущественные права. Это источник постоянного или разового дохода. Гражданский кодекс РФ гласит, что одновременно с ценными бумагами в собственность передаются указанные в них права.

Юридически данный актив является документом, подтверждающим права собственника, а экономически — это часть капитала, его доля, условия распределения прибыли.

Ключевые признаки и свойства ценной бумаги

Документ должен иметь ряд специальных признаков и свойств — иначе говоря, быть:

- документарным, составленным официально;

- правовым, обращаемым, доступным, стандартным, подтверждающим право владельца его продать или купить;

- регулируемым, рыночным, ликвидным, подчиняющимся общим правилам;

- оборотоспособным, способным выступить объектом сделок;

- достоверным, дающим возможность предъявить какие-либо требования.

Ценные бумаги документально подтверждают вложение средств.

Виды ценных бумаг

Приняты следующие варианты классификации:

- срок;

- происхождение;

- класс;

- вариант;

- владелец;

- выпуск;

- регистрация;

- страна выпуска;

- эмитент;

- оборот;

- цель;

- риск.

По видам можно разделить на следующие категории:

- основные, дающие право на товар, деньги, имущество. Это акции, сертификаты, чеки, векселя и т. д.;

- производные финансовые инструменты — фьючерсы, опционы, свопы, депозитарные расписки и т. д.

Другая классификация для основных ценных бумаг

Долевые ценные бумаги — дают владельцу право на долю в уставном капитале компании. К категории долевых ценных бумаг относятся акции (как обыкновенные, так и привилегированные). Владельцы обыкновенных акций имеют право голоса на собрании акционеров.

Долговые ценные бумаги — удостоверяют, что эмитент должен держателю некую сумму (или передать держателю некое имущество). По сути, долговая расписка. В этой категории выпускают облигации, векселя, депозитные и сберегательные сертификаты банков и другие разновидности долговых ценных бумаг. Но не всегда расписка — ценная бумага. Например, коносаменты использовались во внешней торговле для подтверждения наличия договора о транспортировке товара.

Производные ценные бумаги – инструменты инвестирования, которые дают право (или обязывают) купить (или продать) базовый актив на оговорённых условиях. Базовым биржевым активом может быть ценная бумага (например, биржевой лот акций какой-либо компании), иностранная валюта или товар (например, баррель нефти определённого сорта). В этот класс входят фьючерсы, форварды, опционы эмитента и т. д.

Среди видов ценных бумаг выделяют наиболее популярные

Акции — именные ценные бумаги, на предъявителя и других типов, выпускаются акционерными обществами. Обеспечивают право выплаты дивидендов, участия в административном управлении работы компании, получении определённой доли имущества, если акционерное общество ликвидируется. Бывают обыкновенными или привилегированными. Все акции в современной России именные.

Облигации подтверждают обязательство возврата вложенной суммы через определённый срок с процентными выплатами или без и являются долговым обязательством. Облигации делятся на срочные и бессрочные. Если срок не установлен — это бессрочная облигация. Если по облигации не выплачивают проценты, то их размещают дешевле номинальной стоимости. Доход в этом случае образуется при погашении по номиналу.

Если облигация выпускается государством, называется государственной (облигацией федерального займа). Также облигации подразделяются на субфедеральные (выпускаются субъектами РФ, например, Москвой и Санкт-Петербургом), муниципальные облигации, выпущенные органами местного самоуправления, банковские, корпоративные и т. д. Незарегистрированная на любое лицо облигация называется предъявительской ценной бумагой.

Вексель — неэмиссионная ценная бумага, подтверждает денежные долговые обязательства. Они удостоверяют обязанность выплатить указанную сумму в установленные сроки. Экономический смысл облигации и векселя сходен. Отличие векселя от облигации заключается в том, что первый может быть нестандартным, его проще выписать — вексель содержит обещание уплаты суммы, срок, место выплаты, наименование получателя, подпись и дату. Облигации считаются более надёжными ценными бумагами, чем векселя того же эмитента.

Банковские сертификаты подтверждают внесение денег в банк с условием обязательного возврата вложенной суммы и процентов через определённый срок. По экономическому смыслу похожи на банковский сберегательный вклад в тот же банк, но в отличие от денежных вкладов сертификат нельзя пополнить, пролонгировать или погасить частично. Процентные риски одинаковы.

Чеки — разновидность банковских ордерных ценных бумаг, являются поручением банку выплатить указанную в них сумму. Выдать чек может физическое или юридическое лицо, имеющее открытый банковский счёт и право распоряжаться денежными средствами. Держателю чека при предъявлении выплачивается или перечисляется определённая сумма. В 1992–94 гг. государство выпускало ещё одну разновидность чеков — приватизационные.

Закладные — вид документарных ценных бумаг. Удостоверяет, что владелец закладной передал в залог определённое имущество.

Инвестиционные именные паи подтверждают права держателя пая на долю имущества, которое является частью паевого инвестиционного фонда. Владельцы инвестиционных паёв получают право в любое время погасить их.

Фьючерсы — производные инструменты, подтверждают обязательство приобрести (и продать) товар в будущем по цене, которая зафиксирована сегодня. При заключении срочного контракта ничего не продаётся и не покупается. Речь идёт только о будущем обязательстве. Цена фиксируется на дату приобретения контракта, при этом продавец обязуется продать, а покупатель купить товар по указанной в договоре стоимости. Перекупаться фьючерс может сколько угодно раз.

Опцион напоминает фьючерс. Здесь также заключается контракт, по которому покупатель берёт на себя право купить, а продавец продать какой-либо товар по фиксированной цене. Но в отличие от фьючерсного контракта, для держателя опциона речь идёт о праве, а не обязанности. Опцион выполняют, если он будет выгодным. А вот для продавца опциона его выполнение обязательно. Поэтому при выпуске опциона покупатель выплачивает премию. Допустим, цена акции Х сегодня 1 руб. Выпущен опцион на право покупки Х по цене 1,2 руб. и сроком обращения месяц. Премия 20 коп. Прошёл 1 месяц, цена акции Х 1,3 руб. Опцион предъявлен к оплате. Продавец опциона терпит убыток 10 коп. на каждую акцию, но этот убыток перекрывается премией, так что продавец по итогам заработал 10 коп. на каждой акции.

Профессионалы на биржах выстраивают целые системы из комбинаций фьючерсов и опционов. Таким образом они «улавливают» возможности для получения прибыли при самых разных вариантах движения цен. Игра случайного человека на одном контакте «на удачу», как правило, приводит к потере вложенных средств.

Своп выступает разновидностью договора о проведении обмена финансовыми активами или платежами согласно условиям, указанным в контракте. Основное преимущество свопа — снижение рисков.

На финансовом рынке действуют и другие виды ценных бумаг. Все они имеют общие признаки и отличия, поскольку в каждой есть хотя бы один новый элемент.

Методы оценки ЦБ (ценных бумаг)

Оценка осуществляется с целью определения рыночной стоимости для получения кредита, совершения сделок купли/продажи активов, установления размера уставного капитала. Методик по вычислению реальной цены несколько. Выбор метода зависит от поставленных задач. Каждый включает анализ информации, позволяющий определить рыночную цену ЦБ.

Все методики можно разделить на три основных группы: доходная, затратная, сравнительная.

К популярному относится сравнительный подход, использующий методы:

- сделок, когда изучается стоимость аналогичных компаний, пакетов ценных бумаг. В сравнение включается цена пакета, а не единичной бумаги;

- капиталов — метод основан на использовании цен, имеющихся на открытых рынках. Для сравнения берётся цена покупки одной акции;

- отраслевых коэффициентов, когда берутся рекомендуемые соотношения цен и нескольких финансовых параметров.

При оценке портфеля учитываются следующие критерии:

- стоимость аналогов;

- спрос и предложения;

- ликвидность;

- доходность;

- надёжность;

- особенности эмитента.

Для оценки рекомендуется обращаться в специализированные компании, работающие на данном рынке.

Стоимость ценных бумаг

Стоимость актива — это рыночная характеристика, денежный эквивалент его свойств, возможностей с учётом целей и методов оценки. Во многом стоимость зависит от соотношения спроса и предложения. В процессе эмиссии стоимость является величиной расходов на выпуск и размещение, при покупке оценивается будущий доход, при конвертации — цена замещения актива.

Основные виды оценки стоимости

Номинальная стоимость указывается в сертификате или в проспекте эмиссии. Определяется при выпуске фондовых активов в обращение после решения учредителей. Это постоянная величина. Законодательство запрещает размещать акции по цене ниже номинальной. Однако даже при первичном размещении на официальном фондовом рынке акции могут от неё сильно отклоняться (в большую сторону). На вторичном фондовом рынке цена никак не привязана к номинальной стоимости — может быть как больше, так и меньше. В РФ есть немало АО, созданных в результате приватизации. Номинальная их стоимость была выражена в твёрдых советских рублях, а в дальнейшем прошла деноминацию. Так что реальная цена таких акций может быть буквально в тысячу раз больше обозначенного денежного номинала.

Рыночная — цена, складывающаяся исходя из спроса и предложения. Это стоимость, по которой можно продать рыночные активы.

Балансовая стоимость — один из наиболее стабильных типов. Является ценой актива по данным бухгалтерского баланса. Грубо говоря, это величина чистых активов компании, делённая на число акций.

Внутренняя или действительная стоимость отражает цену, которую должен был бы иметь актив, если учитывать все факторы, влияющие на его оценку. Например, прибыль, перспективы и т. д. Это настоящая цена, которая отражает ряд экономических показателей. Зачастую её называют справедливой. В идеале рыночная стоимость должна быть близка к внутренней.

Ликвидационная – показывает размер компенсационной выплаты, которую может получить владелец при ликвидации компании, выпустившей ценную бумагу.

Разные виды стоимости используются с учётом конкретной ситуации. Так, для торговли на рынке используется рыночная цена, а если актив практически не торгуется, применяется внутренняя стоимость.

Эмиссия ценных бумаг, этапы

Эмиссия обеспечивает размещение ценных бумаг. Проходит по определённой процедуре. Её основная цель — получить дополнительные средства. В результате выпуска эмиссионных ценных бумаг происходит увеличение уставного капитала акционерных обществ.

Эмиссия бывает первичной и дополнительной. Первичная — первый выпуск ценных бумаг, последующая является дополнительным размещением.

Дополнительную эмиссию не следует путать со вторичным размещением акций. При вторичном размещении акционеры — как правило, учредители — продают свои ценные бумаги широкому кругу лиц. Уставный капитал при вторичном размещении не растёт, все деньги от продажи поступают продавцам акций, самому же АО не достаётся ни копейки.

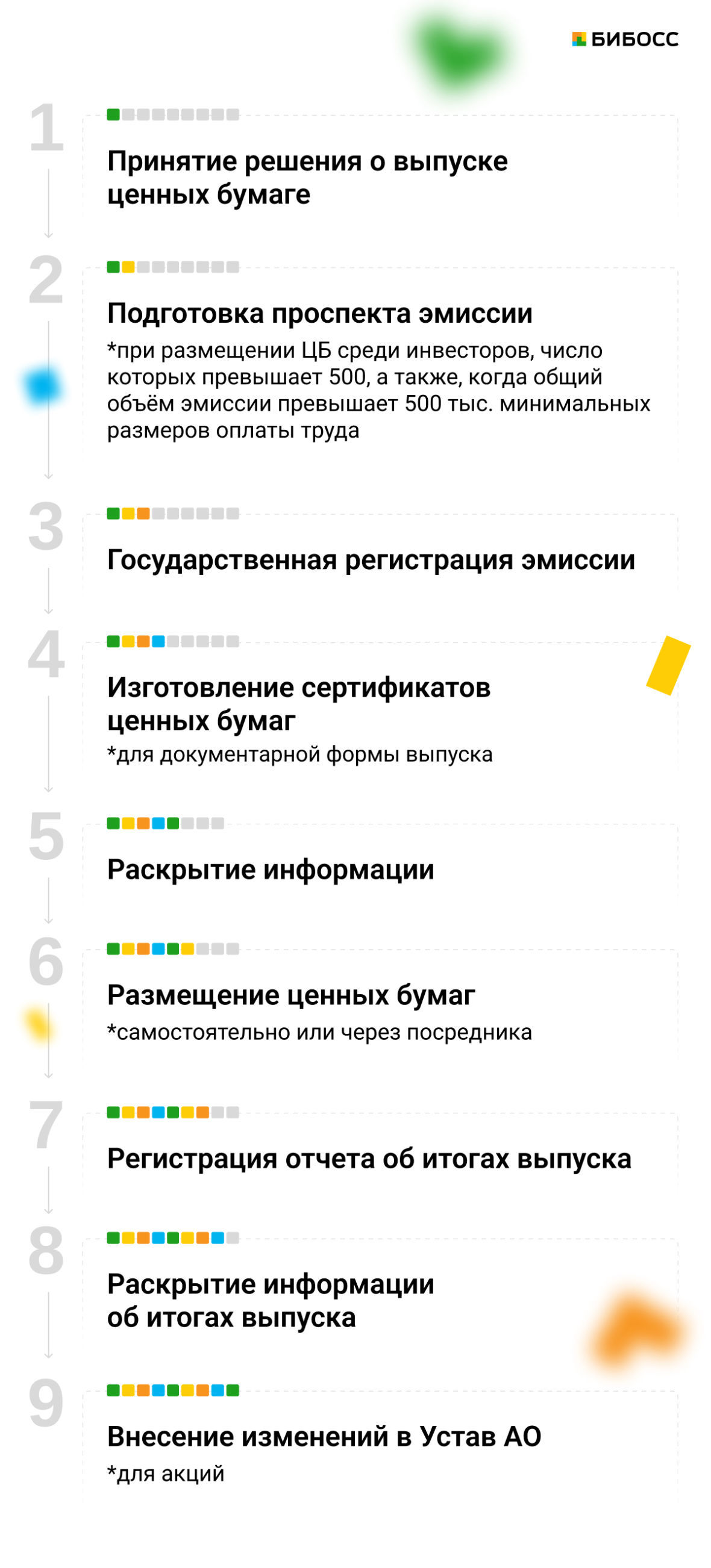

Этапы эмиссии

- Принимается решение.

- Утверждается.

- Регистрируется выпуск.

- Размещаются бумаги.

- Производится государственная регистрация.

Примечание. Сегодня в России регистрацию отдельных выпусков облигаций можно проводить не в государственных органах, а непосредственно на бирже. Такие эмиссионные долговые ценные бумаги так и называются — «биржевые облигации».

Теоретически биржевые облигации менее надёжны, чем облигации, прошедшие госрегистрацию. На практике в состоянии дефолта могут оказаться как те, так и другие.

При проведении эмиссии кредитных организаций процедура регулируется банковским законодательством РФ и Банком России. В процессе эмиссии ЦБ РФ может составляться проспект ценных бумаг с последующей регистрацией. Регистратор ведет реестр — электронный или в бумажной форме, он нужен для учёта ценных бумаг.

Депозитарии

Участник рынка, ведущий учёт прав собственников ценных бумаг, называется депозитарием. Он же работает с цифровыми активами. Депозитарий ведет спецсчета, отмечает право собственности юридических и физических лиц, работает только с ценными бумагами.

Типы депозитариев

Расчётный — фиксирует сделки и права на активы. В настоящее время в Российской Федерации функционирует более 250 таких компаний.

Как это работает. Сергей купил акции Сбербанка. Это значит, что кто-то их продал, например, Евгений. У Сергея и Евгения есть депозитарии. Они вносят операции в свои реестры владельцев ЦБ. В результате акции Евгения списываются с его счёта, зачисляются на счёт Сергея.

Специализированный, учитывающий имущественные права, включая ценные бумаги. Работает с ПИФами, акционерными фондами и т. д. К дополнительным функциям относится уведомление ЦБ о нарушениях. На сегодня в России работает порядка 25 специальных компаний.

Центральный, обрабатывающий всю информацию рынка в режиме одного окна. Его основная задача — обеспечить прозрачность сделок, максимально уменьшить риски, повысить надёжность рынка. В Российской Федерации существует только одна такая компания.

Депозитарии обязаны работать в рамках действующего законодательства, сдавать отчёты, получать лицензии, раскрывать информацию, если данное требование установлено законом.

Права, закрепляемые ценными бумагами

Владельцы имеют право требовать денежные средства, принимать участие в управлении компанией, получать часть прибыли, товары в собственность или в залог, а также право ими распоряжаться. Права владельца ЦБ — собственника или держателя залога — зависят от типа актива.

Реквизиты ЦБ

Сертификат должен содержать ряд обязательных реквизитов. Условно их можно разделить на 2 группы:

Технические. Реквизиты включают технические данные: номер, адрес, а также подписи, печать и другую информацию.

Экономические. Такой сертификат подтверждает срок действия документа, номинал, права, кто несёт денежные обязательства и т. п. Отсутствие любого из обязательных по законодательству реквизитов лишает актив статуса.

Ставки по привилегированным акциям

Владельцы привилегированных акций получают ряд льгот:

- Часть прибыли компании в виде получения дивидендов в первоочерёдном порядке. Выплата дохода может быть установлена или как фиксированная к номиналу акции (например, 4%), тогда дивиденд не зависит от того, сколько заработала компания.

- Второй вариант – определяется алгоритм расчёта дивиденда и прописывается в уставе и проспекте эмиссии. Например, в АО ¼ всех акций — привилегированные. В Уставе сказано, что дивиденд по ним определяется как 10% чистой прибыли, поделённой на число привилегированных акций.

Ставки по привилегированным акциям (алгоритм расчёта) — величина постоянная. Акции же существуют, пока компания-эмитент действует. Поэтому определять их нужно осторожно. Например, в период высокой инфляции частные инвесторы не хотят покупать ценные бумаги с низкой ставкой. А если выпустить привилегированные акции с высокой ставкой, то через несколько лет, когда ставки на кредитном рынке упадут, может оказаться, что АО тратит слишком много на выплаты держателям привилегированных акций.

Исключение составляют ситуации, когда зафиксирован убыток за отчётный период; права на долю имущества компании при его ликвидации в приоритетном порядке до того, как его начнут делить между владельцами обычных акций.

Но данный актив лишает владельца права управлять компанией, голосовать на собраниях акционеров. Если компания не может гарантировать привилегии, владельцу предоставляется право голоса.

Бездокументарные ценные бумаги

Бездокументарные ценные бумаги не имеют физической формы. Права по данным активам фиксируются записью на спецсчетах. По своим свойствам они аналогичны документарным, но не требуют физического представления.

Ряд ценных бумаг в современной России существует только в бездокументарной форме. Например, все акции в РФ именно бездокументарные. Инвесторы получают только выписки со счетов, которые сами по себе не являются ценными бумагами.

Ценные бумаги в контексте законодательного регулирования России

Законодательство Российской Федерации регулирует рынок ценных бумаг. Основные документы:

- Гражданский кодекс РФ (гл. 7),

- Федеральный закон «О рынке ценных бумаг» № 39,

- ФЗ. Федеральный закон «Об акционерных обществах». В нормативные документы могут вноситься изменения, дополнения. Для ознакомления с действующей редакцией рекомендуется использовать документы, размещённые на правовых порталах.

Как купить ценные бумаги?

Для приобретения акций можно идти на фондовый рынок. Компании действуют через посредников — инвестиционные банки, например. Физическое лицо самостоятельно торговать на фондовой бирже не может. Для покупки акций необходимо обратиться к брокеру, который совершит сделку по поручению своего клиента и на его деньги. С брокером заключается договор, он открывает спецсчёт, куда зачисляются средства. Деньги можно внести через банковскую карту, со счёта (если есть договор банковского обслуживания, открыт счёт), через кассу брокера. Обычно условия, комиссия, способы пополнения счетов указаны на сайте брокерской компании. Торговля доступна через специальные приложения, которые устанавливаются на компьютер или мобильное устройство.

Выбирайте брокеров с лицензией. Проверить наличие действующей лицензии можно на сайте Центрального Банка РФ.

На внебиржевом рынке фондовых инструментов можно действовать непосредственно, без брокера. Например, вы хотите купить акции Н-ского завода у его работника. Находите акционера, идёте с ним к регистратору, самостоятельно заполняете все анкеты, составляете договор, подаёте поручение на перевод ценных бумаг со счёта на счёт. Без опыта сделать это сложно, но грамотный человек найдёт выход. На биржевом рынке существуют специфические риски: например, продавца могут обмануть, не заплатить. Или продавец может получить несколько выписок и продать одни и те же акции нескольким покупателям.

Как пользоваться и получить доход?

Финансовые инструменты позволяют получать дивиденды (пассивный доход), с их помощью реально накопить на крупную покупку, обеспечить привычный образ жизни на пенсии. Инвестировать может каждый, включая использование специализированных инвестиционных сервисов от ведущих банков страны. Нужно лишь найти своего брокера. Можно взять активы с низким риском и получать небольшой доход или рискнуть ради большей прибыли. Инвестировать можно практически с любой суммы. Многие брокеры принимают даже тысячу рублей. Но для стабильного дохода лучше войти минимум с 30 тысячами. Однако надо понимать: чудес в инвестициях не бывает. Получив доход в 20% за год (это в два с лишним раза выше, чем от депозита) от 30 тыс. руб., вы получите в абсолютном значении всего 6 тыс. руб. Вряд ли эта сумма радикально способна изменить чью-то жизнь.

Выбрать можно и готовое решение — подобранный пакет акций, сформированные профессионалами стратегии, или торговать самостоятельно, отдавая поручения брокеру.

3.7

Рейтинг статьи 3.7 из 5

Говорят, до 95% новичков теряют деньги в течение первого года на фондовой бирже.

Это вполне может быть правдой, особенно если человек совершает импульсивные сделки и торгует с кредитным плечом. Долгосрочному инвестору не стоит переживать по этому поводу, если он соблюдает четыре правила:

- Определяет финансовую цель.

- Распределяет активы.

- Снижает издержки.

- Проявляет дисциплину.

Что означают эти правила и как их придерживаться, я и расскажу в этой статье.

Правило № 1

Определить финансовую цель

Инвестиции начинаются с цели, которую ставит перед собой инвестор; горизонта, то есть срока вложений, и допустимого уровня риска. От этого будут зависеть все дальнейшие действия.

Предположим, вы хотите инвестировать какую-то сумму, но знаете, что через пять лет она вам точно понадобится. В таком случае лучше выбирать более консервативный подход и делать ставку на низковолатильные инструменты, например государственные облигации: с ними меньше риска потерять деньги.

Если же инвестор ставит долгосрочную цель, можно составлять портфель с преобладанием акций. Пример долгосрочной цели — накопить достаточный капитал для выхода на пенсию через 10—20 лет. Пример расчета такой цели я приводил в статье про формирование пенсионного портфеля.

Допустим, вы хотите за 10 лет накопить 360 000 $ (26 251 700 Р), чтобы жить на них на пенсии. Согласно правилу 4%, этих денег с большой вероятностью хватит, чтобы ежемесячно выводить по 1200 $ (87 500 Р) на протяжении минимум 30 лет. Посмотрим, какие моменты нужно учесть.

Инфляция. Важно скорректировать целевой капитал на размер предполагаемой инфляции, то есть понять, сколько именно нам нужно накопить, чтобы иметь сумму, эквивалентную сегодняшним 360 000 $. Деньги со временем теряют свою покупательскую силу, и для каждой валюты скорость обесценивания разная. Через 10 лет на 1200 $ уже не получится купить столько же товаров, сколько вы можете себе позволить сегодня: за последние 10 лет долларовые цены выросли в 1,2 раза. А 1200 $ из начала 2012 года эквивалентны сегодняшним 1427 $.

Проиндексируем наш целевой капитал — 360 000 $ — с поправкой на предполагаемую инфляцию в следующее десятилетие. Я возьму значение 2,1% годовых, так как именно такой средний уровень инфляции мы наблюдали с 2010 года, когда экономика находилась в такой же стадии бизнес-цикла, что и сейчас. Кроме того, примерно этот уровень инфляции до 2030 года прогнозируют в США.

Индексируем 360 000 $ с помощью калькулятора, учитывающего сложный процент, на срок 120 месяцев с процентным изменением 2,1% годовых. Итого наш целевой капитал через 10 лет должен быть 444 000 $.

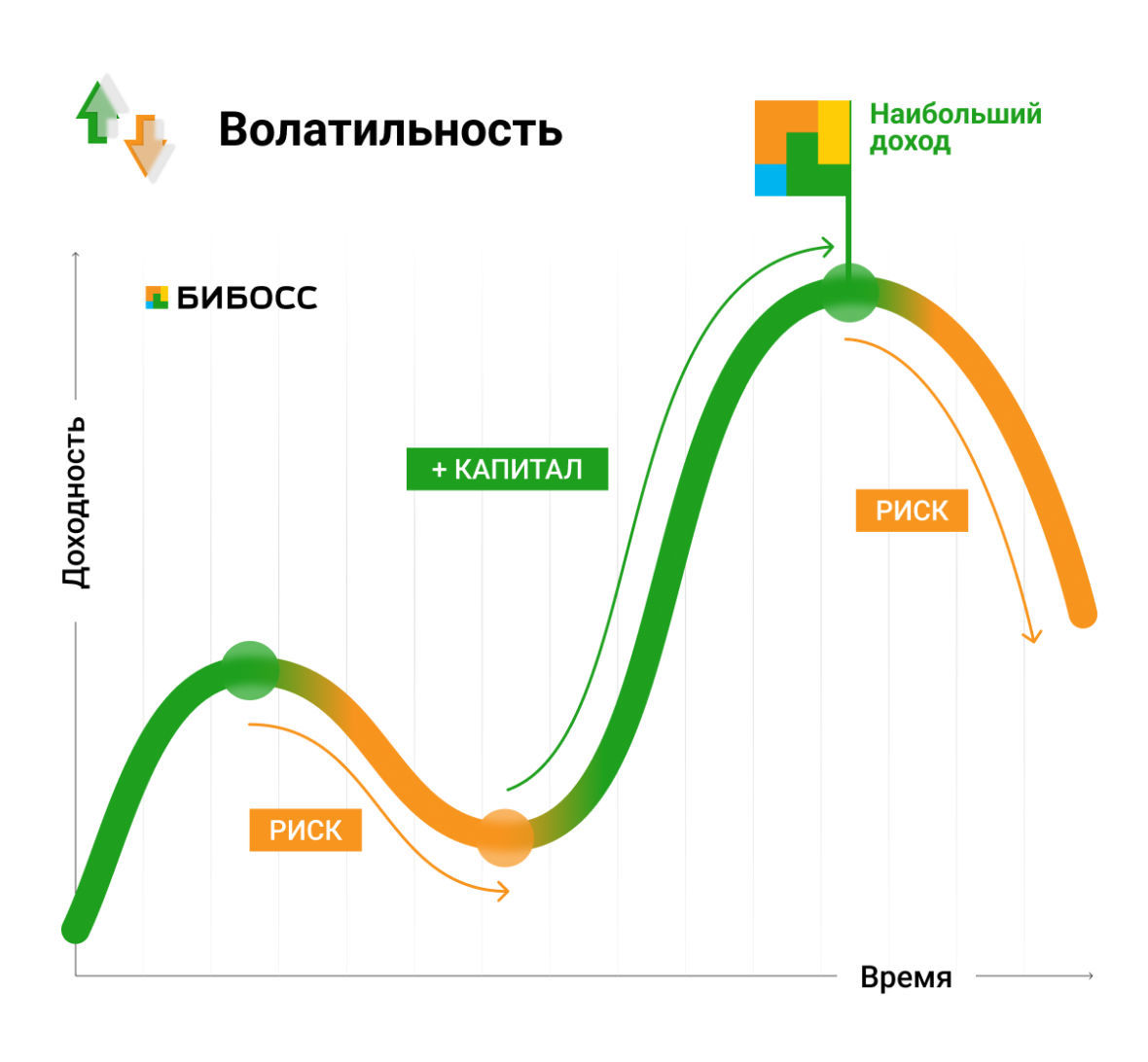

Волатильность — то, как изменяется доходность актива. Например, акции более «капризны» и их котировки могут изменяться на несколько процентных пунктов в день. А облигации не испытывают таких сильных перепадов цены, поэтому они считаются менее рисковым активом. Именно волатильность и служит мерой риска на фондовом рынке. Если в вашем портфеле преобладают акции, то ваш портфель более рисковый, но и потенциально более доходный, чем портфель из облигаций. Любая инвестиционная стратегия должна учитывать этот момент.

Здесь все зависит от терпимости инвестора к риску: какие просадки портфеля для вас допустимы, чтобы не испытывать стресс и не совершать импульсивных поступков? Если снижение портфеля на 20—30% заставляет человека в панике распродавать активы, то он вряд ли достигнет своей цели.

С другой стороны, волатильность и потенциальная доходность взаимосвязаны: чем больший риск берет на себя инвестор, тем выше ожидаемая доходность. Таким образом, на этапе планирования важно найти баланс между ожидаемой доходностью и риском.

Другие ограничения. На инвестиционную стратегию могут влиять и другие факторы: налогообложение того или иного актива, юридические ограничения, например для госслужащих и военнослужащих в РФ, а также этические соображения — например, если инвестор принципиально не хочет инвестировать в табачные или каннабисные компании.

Минусы отсутствия финансового плана. Без плана инвесторы часто строят свои портфели снизу вверх, то есть покупают точечно понравившиеся бумаги, не видя, как портфель работает в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И может оказаться так, что даже качественные по отдельности активы не будут соответствовать потребностям инвестора.

Например, инвестор соберет в своем портфеле десять хороших сырьевых компаний. Портфель получится циклическим и с фокусом на одной-двух отраслях. Это значительно увеличит риск и потенциальную просадку в конечных фазах бизнес-цикла, когда экономика будет испытывать замедление или кризис, ведь спрос на сырье упадет, прибыли сырьевых компаний тоже, и активы в портфеле инвестора, скорее всего, на какое-то время потеряют в цене.

О том, какие существуют секторы и как они проявляют себя в разных фазах делового цикла, я писал в статье про секторальное деление экономики.

Если не придерживаться стратегии, инвестор будет больше подвержен принятию эмоциональных решений. Так, многие инвесторы покупают активы, которые уже выросли в цене, и сокращают позицию во время падения котировок, хотя это самое удачное время для покупок. Подобное неэффективное поведение, в частности, образует на рынке так называемый фактор моментума: актив, растущий в последние месяцы, в среднесрочной перспективе, скорее всего, тоже продолжит рост.

Этот паттерн «покупай дорого, продавай дешево» диктуется эмоциональной реакцией инвесторов — страхом или жадностью. Вот как он отражен на графике объемов инвестиций в американские взаимные фонды.

Если у инвестора будет осознанная инвестиционная стратегия и дисциплина, чтобы этой стратегии придерживаться, это поможет избежать неэффективных действий и не сойти с пути к своей цели.

Подведем подытог. Инвестиционный план базируется на трех основных переменных: целевом капитале, горизонте вложений и восприимчивости к риску. Финансовую цель важно также сразу скорректировать на ожидаемую инфляцию, чтобы покупательская способность капитала в будущем осталась такой же, как сейчас.

Правило № 2

Распределять активы

Найти баланс между потенциальной доходностью и риском — основная задача инвестора при выборе активов. Ключ к этому — диверсификация, то есть добавление в портфель разных по своей природе и поведению классов активов.

Для диверсификации можно задействовать разные инструменты: акции, облигации, денежные эквиваленты, а также альтернативные классы активов, например недвижимость, золото, коммодити и предметы роскоши.

В идеале комбинация активов должна отвечать поставленной цели и условиям инвестора. Но уже сам факт того, что портфель диверсифицирован, значительно снижает риск и степень его просадки.

Например, возьмем условный диверсифицированный по разным инструментам портфель, который используют J. P. Morgan в своей аналитике рынков.

В период с 2006 по 2020 год этот условный портфель дал среднегодовую доходность 6,7% при волатильности 11,8%. В то же время, если бы инвестор делал ставку на какой-то один класс активов, он бы принял на себя гораздо больший риск и при этом не всегда выиграл бы в доходности либо выиграл незначительно с точки зрения принятого риска.

Так, если бы инвестор купил акции развивающихся стран — компаний из России, Китая, Индии, Бразилии и так далее, — он бы получил доходность 6,9% при волатильности 23,3%. То есть доходность была бы на 0,2 процентных пункта больше, чем у диверсифицированного портфеля, но при этом активы были бы в два раза более волатильными: пришлось бы пройти через более частые и сильные просадки.

Распределение активов в условном диверсифицированном портфеле в 2006—2020 годах

| Класс активов | Бенчмарк | Доля | Аналог на Мосбирже |

|---|---|---|---|

| Крупные компании США | S&P 500 | 25% | TSPX |

| Среднесрочные облигации США | Bloomberg Barclays US Aggregate | 25% | — |

| Акции развитых стран | MSCI EAFE | 15% | FXDM |

| Малые компании США | Russell 2000 | 10% | — |

| Фонды REIT | NAREIT Equity REIT Index | 5% | Набор компаний |

| Акции развивающихся стран | MSCI EM | 5% | VTBE |

| Глобальные высокодоходные облигации | Bloomberg Barclays Global HY Index | 5% | — |

| Казначейские векселя со сроком 1—3 месяца | Bloomberg Barclays 1—3 m Treasury | 5% | FXTB |

| Коммодити | Bloomberg Commodity Index | 5% | TGLD, AMSL, а также сырьевые компании |

Среднесрочные облигации США

Бенчмарк

Bloomberg Barclays US Aggregate

Бенчмарк

NAREIT Equity REIT Index

Аналог на Мосбирже

Набор компаний

Акции развивающихся стран

Глобальные высокодоходные облигации

Бенчмарк

Bloomberg Barclays Global HY Index

Казначейские векселя со сроком 1—3 месяца

Бенчмарк

Bloomberg Barclays 1—3 m Treasury

Бенчмарк

Bloomberg Commodity Index

Аналог на Мосбирже

TGLD, AMSL, а также сырьевые компании

Показатели разных классов активов и диверсифицированного портфеля в 2006—2020 годах

| Класс активов | Доходность | Волатильность |

|---|---|---|

| Крупные компании США | 9,9% | 16,7% |

| Малые компании США | 8,9% | 22,6% |

| Глобальные высокодоходные облигации | 7,5% | 12,2% |

| Фонды REIT, недвижимость | 7,1% | 23,1 |

| Акции развивающихся стран | 6,9% | 23,3% |

| Диверсифицированный портфель | 6,7% | 11,8% |

| Акции развитых стран | 5% | 19,1% |

| Среднесрочные облигации США | 4,5% | 3,2% |

| Казначейские векселя со сроком 1—3 месяца | 1,2% | 0,8% |

| Коммодити | −4% | 18,8% |

Глобальные высокодоходные облигации

Акции развивающихся стран

Диверсифицированный портфель

Среднесрочные облигации США

Казначейские векселя со сроком 1—3 месяца

Как видно из таблицы выше, акции в целом дают доходность выше облигаций, но и волатильность у них гораздо выше. Это связано с тем, что облигации обеспечивают инвестору хорошо прогнозируемую и фиксированную доходность.

В то же время с акциями инвестор может рассчитывать на какую-то часть будущей прибыли компании, а будет ли она и в каком размере — вопрос. Поэтому котировки акций будут чувствительно реагировать на новости о компании и ее финансовую отчетность.

Таким образом, если вы агрессивный инвестор и ваша задача — любой ценой приумножить капитал, то большую часть в портфеле стоит уделить акциям.

На картинке ниже видно, что даже 50% акций в портфеле делают его довольно волатильным: в худшие периоды такой портфель показывал просадку −22,5% по итогам года, а в течение года мог падать еще сильнее.

Инвестору, который психологически не готов к высокой волатильности, возможно, стоит больше денег вкладывать в облигации. Но в этом случае возникает опасность, что доходности портфеля может не хватить для достижения поставленной финансовой цели в установленное время.

Еще консервативный инвестор рискует больше пострадать от инфляции, которая снизит его реальную прибыль. В нормальных условиях уровень инфляции составляет несколько процентов в год, но она имеет накапливающийся эффект и на стратегическом горизонте в несколько десятков лет сильно скажется на итоговой доходности инвестора. Например, среднегодовой уровень инфляции 3% за 30 лет снизит покупательную способность портфеля более чем на 50%.

При этом государственные облигации в зависимости от дюрации обычно дают доходность всего на 1—2 процентных пункта выше инфляции, а иногда и не поспевают за ней. В частности, по состоянию на июнь 2021 года реальная доходность 10-летних трежерис отрицательная — −2,35%. Трежерис — это казначейские облигации, то есть долговые бумаги, выпущенные правительством США. Так что, если сейчас делать ставку на государственные облигации, не факт, что инвестору удастся сохранить свой капитал, не говоря уже о достижении амбициозной финансовой цели.

Долгосрочным инвесторам рекомендуется минимум 40—50% портфеля отводить акциям, а также добавлять альтернативные активы, которые, как правило, неплохо защищают от инфляции, — например, это может быть золото и коммодити. Коммодити — это сырьевые товары, такие как нефть или пшеница. Инвестировать в них можно, например, через акции сырьевых компаний. Золото же на Московской бирже можно приобрести через соответствующие фонды, например FXGD или TGLD.

Проанализировать исторические и макроэкономические данные важно для прогнозирования будущей доходности инвестиционной стратегии. Исторические данные не гарантируют повторения результатов в будущем, но дают хорошую базу, чтобы понимать, как распределять и оптимизировать доли активов.

При этом не стоит забывать, что рынки цикличны, а макроэкономическая конъюнктура может меняться, что отражается на характеристиках инструментов. Например, если происходит повышение ключевой ставки со стороны Центробанка, длинные облигации с фиксированным купоном упадут в цене. Или же, если мировая экономика постепенно скатывается в рецессию, первыми, как правило, страдают развивающиеся рынки и сырьевые компании.

Еще на доходность активов может влиять спекулятивная составляющая. История с 1926 года показывает, что акции США приносили в среднем 10,3% годовых, а облигации США — 5,3% без учета инфляции. Портфель 50/50 приносил 8,3% годовых. Но если взглянуть на более короткий период, картина меняется: с 1980 по 2019 год акции США дали 11,6% годовых, а облигации — 7,5%. И в этот период портфель 50/50 давал уже 9,9% годовых.

Доходность на этом интервале существенно выше за счет спекулятивной составляющей: оцененность S&P 500 по параметру CAPE за это время значительно выросла: с 8,7 в 1980 году до 39 в августе 2021 года. То есть за компании того же качества сейчас инвесторам нужно переплачивать. Более подробно я про это писал в статье «Что такое коэффициент CAPE». Там же я показал, что в ближайшее десятилетие мы, скорее всего, увидим доходность ниже, чем в период с 1980 по 2021 год.

Приведу более конкретный пример. Исследователи из Vanguard рассматривают три дальнейших сценария развития экономики в ближайшие годы:

- Базовый сценарий, по которому с вероятностью 55% будет восстановление экономики, подобное 1960-м годам с темпами чуть большими, чем в доковидное время, а затем нормальный рост ВВП около 2%. Инфляция при этом будет умеренная, и ключевая ставка не сильно вырастет.

- Стагнация по сценарию Японии — вероятность 25%. Некоторые секторы и отрасли не вернутся в нормальное состояние. Темп роста ВВП будет такой же, как в доковидное время, но стартует с более низкого уровня, и потери экономики в связи с коронавирусом не восполнятся. Ключевые ставки очень низкие, имеем дефляцию.

- Бурный рост производительности, подобный 1950-м и 1990-м годам, — с вероятностью 20%. Цифровые технологии и инновации улучшат производительность, в связи с чем экономика начнет расти опережающими темпами — 3% и выше. Уровень инфляции повысится, но будет хорошо управляем из-за сильного роста предложения на рынке.

Для каждого из трех сценариев исследователи составили подходящие диверсифицированные портфели и провели ряд симуляций.

Примеры портфелей для каждого прогнозируемого экономического сценария Vanguard

| Сценарий | Состав портфеля | Комментарий |

|---|---|---|

| Базовый сценарий | Акции США — 26%; глобальные акции — 38%; глобальные облигации — 2%; короткие трежерис — 1%; длинные трежерис — 28%; короткие облигации TIPS — 5% |

Акцент на акции и длинные облигации. Акции преимущественно глобальных компаний, так как американский рынок переоценен. Умеренная доля облигаций TIPS — с защитой от инфляции |

| Стагнация | Акции США — 24%; глобальные акции — 33%; глобальные облигации — 2%; короткие трежерис — 1%; длинные трежерис — 39%; короткие облигации TIPS — 1% |

Почти такое же распределение в акции, акцент на длинные казначейские облигации. Защита от инфляции не нужна |

| Бурный рост | Акции США — 36%; глобальные акции — 36%; глобальные облигации — 8%; короткие трежерис — 1%; длинные трежерис — 7%; короткие облигации TIPS — 12% |

Сильный акцент на акции и инструменты с защитой от инфляции |

Состав портфеля

Акции США — 26%;

глобальные акции — 38%;

глобальные облигации — 2%;

короткие трежерис — 1%;

длинные трежерис — 28%;

короткие облигации TIPS — 5%

Комментарий

Акцент на акции и длинные облигации. Акции преимущественно глобальных компаний, так как американский рынок переоценен. Умеренная доля облигаций TIPS — с защитой от инфляции

Состав портфеля

Акции США — 24%;

глобальные акции — 33%;

глобальные облигации — 2%;

короткие трежерис — 1%;

длинные трежерис — 39%;

короткие облигации TIPS — 1%

Комментарий

Почти такое же распределение в акции, акцент на длинные казначейские облигации. Защита от инфляции не нужна

Состав портфеля

Акции США — 36%;

глобальные акции — 36%;

глобальные облигации — 8%;

короткие трежерис — 1%;

длинные трежерис — 7%;

короткие облигации TIPS — 12%

Комментарий

Сильный акцент на акции и инструменты с защитой от инфляции

Стоит отметить, что каждый из смоделированных под конкретную конъюнктуру портфелей будет работать не очень, если мы не угадаем с экономическим сценарием. Можно отказаться от попыток угадать состояние экономики в будущем и использовать сбалансированную всепогодную стратегию — она будет работать неплохо в любой конъюнктуре.

Симуляции портфелей исследователи делали на основе трехлетних доходностей каждого инструмента по состоянию на сентябрь 2020 года с учетом дивидендов, но без учета брокерских комиссий и налогов.

Получившиеся результаты выражены в относительных величинах в сравнении с первым портфелем, созданным под базовый сценарий:

- Если наступит стагнация: портфель, разработанный для стагнации, даст среднегодовую доходность на 0,1 процентных пункта ниже и волатильность на 1,2 процентных пункта ниже, чем базовый портфель. Портфель, направленный на бурный рост, даст на 0,25 процентных пункта меньше доходности при волатильности на 2% выше, чем базовый портфель.

- Если случится бурный рост экономики: доходность стагнационного портфеля будет ниже на 0,5 процентных пункта и волатильность ниже на 1,4 процентных пункта, чем у базового портфеля. У портфеля, направленного на бурный рост, доходность выше на 1,2 процентных пункта при повышении волатильности на 2,2 процентных пункта в сравнении с базовым портфелем.

Таким образом, базовый портфель не во всех сценариях лучший, но никогда не худший. Это показано на картинке ниже.

Ключевой вывод. Распределение активов — главная задача инвестора, которая почти полностью определит будущую доходность и риски. Главное подспорье инвестора в этом деле — диверсификация.

Диверсификация позволит снизить волатильность портфеля, защититься от инфляции и получать выгоду в любой фазе бизнес-цикла. Анализ исторических данных и прогноз макроэкономической конъюнктуры помогут расставить акценты и оптимизировать стратегию так, чтобы она давала лучшую доходность в соответствующей экономической конъюнктуре.

В составлении и оптимизации портфеля вам также могут пригодиться наши статьи:

- 8 способов улучшить доходность портфеля

- Во что инвестировать, чтобы добиться доходности 10%

Правило № 3

Снижать издержки

Чем меньше сопутствующих издержек несет инвестор, тем выше его отдача от инвестиций. И на стратегической дистанции налоги и комиссии могут существенно повлиять на итоговый результат.

Одна из главных статей расходов при инвестировании — налоги. По закону с резидентов РФ брокер, как налоговый агент, удерживает 13% НДФЛ с положительного финансового результата от продажи активов и 13% с дивидендов от российских эмитентов. Что касается дивидендов от американских компаний, то при подписанной форме W-8BEN в большинстве случаев в США удержат 10% и еще 3% нужно будет задекларировать и заплатить в российскую налоговую самостоятельно.

Существует ряд налоговых льгот, которые позволяют сэкономить на налогах. В частности:

- Использование индивидуального инвестиционного счета — ИИС.

- Льгота на долгосрочное владение — если актив находился в собственности инвестора более трех лет, то с положительного финансового результата при продаже не взимается налог.

- Покупка российских БПИФ, которые не платят налог с дивидендов и реинвестируют их в полном объеме внутри фонда.

Что касается комиссий, то стоит выделить две основные категории:

- Брокерские — за ведение счета и совершение операций на бирже. Этот тип комиссий слабо влияет на итоговый финансовый результат, особенно если инвестор работает по принципу «купил и держи». Поэтому брокера зачастую выбирают не по размеру комиссии, а по другим критериям: удобству использования, доступу к необходимым инструментам, наличию программы лояльности и так далее.

- Комиссии фондов за управление активами, они же expense ratio. На этом пункте мы остановимся подробнее. Это актуальный вопрос, так как многие инвесторы предпочитают вкладывать в акции, облигации и другие классы активов через ETF.

ETF — это корзины активов, скомпонованные по определенному критерию и, как правило, повторяющие соответствующие индексы — они же бенчмарки. Активы в корзине ETF находятся под управлением фонда, который взимает ежегодную комиссию за свои услуги, — она учтена в котировках ETF.

Инвестирование через ETF позволяет купить разом десятки и сотни компаний и не тратить время на самостоятельный их отбор. Поэтому ETF популярны среди пассивных инвесторов и для использования в рамках «ленивых» портфелей.

Проблема в том, что если на иностранных рынках комиссии фондов часто не превышают 0,1%, то представленные на Московской бирже фонды берут в среднем 0,6—0,8% в год. И на долгосрочной дистанции это серьезно сказывается на результате.

Каждый доллар, ушедший фонду, — это потерянный доллар прибыли инвестора. Давайте посмотрим, насколько сильно комиссии фондов могут повлиять на долгосрочный рост портфеля.

Допустим, мы хотим вложить 100 000 $ на 30 лет с ежегодной доходностью 6%. В первом случае инвестор решил приобрести ETF с комиссией 0,25% в год, а во втором — ETF с комиссией 0,62%. Разница в итоговом результате составит 55 000 $!

Есть несколько способов улучшить отдачу от инвестиций при инвестировании через фонды:

- Получать доходность сверх рынка. Это возможно, если использовать активно управляемый фонд, где за счет успешного менеджмента или успешной стратегии получается извлечь экстраприбыль — так называемый компонент «альфа». Но на практике оказывается все не так легко, и активно управляемым фондам редко удается превзойти бенчмарк.

- Минимизировать расходы путем выбора ETF с самыми низкими комиссиями. Ниже я приведу рисунок со сравнением десятилетних показателей двух групп фондов: 25% ETF с самыми низкими expense ratio на рынке и 25% ETF с самыми высокими. Вне зависимости от класса ценных бумаг фонды с меньшими комиссиями принесли инвестору больше денег.

- Сэмплировать бенчмарк вручную. То есть отказаться от покупки ETF и вместо этого самостоятельно купить тот же набор акций в тех же пропорциях, что представлен в соответствующем индексе или ETF. Разумеется, это потребует больше времени и участия инвестора, зато можно будет исключить компанию, которая по какой-либо причине не устраивает инвестора. Более подробно про эту методику я писал в статье «Стратегии инвестирования в S&P 100 и Nasdaq».

Подытог: инвесторы не могут контролировать происходящее на рынке, но часто могут выбрать, сколько платить за инвестиции в виде налогов и комиссий. Со временем это может сыграть ключевое значение в выполнении поставленной цели. Ведь чем ниже затраты, тем выше доля дохода от инвестиций и больше влияние сложного процента на реинвестируемые деньги.

Правило № 4

Проявлять дисциплину

Итак, мы выбрали и оптимизировали нашу инвестиционную стратегию. Теперь задача — следовать ей и не отклоняться от намеченного пути.

Во-первых, важно сохранять холодный рассудок во время рыночных потрясений. Ведь если поддаться эмоциям, можно принять импульсивные решения. Например, во время рыночного обвала вроде случившегося в феврале — марте 2020 года инвестор мог запаниковать и начать распродавать активы задешево. В действительности же это была отличная возможность для покупок, ведь котировки быстро развернулись и устремились вверх.

Во-вторых, нужно следить за сохранением исходного распределения активов. Дело в том, что со временем доли в портфеле размываются: быстро растущие активы начнут перетягивать на себя одеяло. Тем самым портфель отклонится от выбранной стратегии и станет более волатильным. Чтобы вернуть исходные пропорции, периодически проводят ребалансировку активов.

Например, если бы инвестор в 2003 году собрал портфель, состоящий из акций и облигаций в пропорции 60/40, то через четыре года доля акций в нем составила бы уже 75% за счет их подорожания. Повышенное количество акций — это хорошо во время бычьего рынка и позволяет захватить больше прибыли. Но риски при этом так же сильно выросли, и в конце 2007 года с наступлением финансового кризиса этот инвестор получил бы сильную просадку — то, чего он старался избежать, изначально выбирая для себя более консервативный портфель 60/40.

Если инвестор находится в стадии накопления капитала и периодически вносит деньги на брокерский счет, он может докупать просевшие активы и тем самым выравнивать нарушенные пропорции.

Но если инвестор подолгу не вносит деньги или их недостаточно, чтобы выровнять доли инструментов, то может понадобиться принудительная ребалансировка — продажа части дорогих активов в пользу просевших.

Как показывают исследования, эффективнее всего производить ребалансировку раз в полгода или год, а также по триггеру 5% — когда доля какого-то актива отклоняется от исходной на указанный процент.

Поиск точки входа. Еще одно опасное искушение на пути инвестора — дожидаться оптимальной точки входа.

Многочисленные исследования показывают, что в большинстве случаев это контрпродуктивно, потому что:

- По статистике, большую часть времени рынки растут. А значит, не нужно затягивать с покупкой.

- Акции — более рисковый актив, чем облигации, а облигации — более рисковый, чем просто деньги. Как мы знаем, риск и доходность на фондовом рынке взаимосвязаны, и более рисковый актив имеет большую ожидаемую доходность. Не покупая ценные бумаги и оставаясь долгое время в кэше, мы упускаем доходность. Таким образом, ожидая некую идеальную точку входа, инвестор также несет убыток в виде упущенных возможностей.

Согласно исследованиям, стратегия определения лучшей точки входа или тактическое изменение долей активов в соответствии с техническими сигналами может иногда принести инвестору прибыль выше рыночной, но в среднем такой подход все равно уступает бенчмаркам — соответствующим индексам, например, в случае с американскими акциями — индексу S&P 500.

Это показано ниже на примере результатов активных фондов в разные экономические фазы с 1990 года. Только в одном из семи периодов активные менеджеры смогли получить экстраприбыль.

Что в итоге

- Начинающему инвестору важно сделать четыре шага: определить финансовую цель, собрать диверсифицированный портфель активов под нее, минимизировать издержки и в дальнейшем не отступать от плана.

- Целевой капитал обязательно нужно скорректировать на размер прогнозируемой инфляции в течение инвестиционного горизонта. В будущем вы не купите столько же товаров на ту же сумму.

- Широкая диверсификация — ключ уменьшению рисков и захвату роста в каждой фазе бизнес-цикла. Альтернативные классы активов, такие как золото и сырьевые товары, также помогут защититься от инфляции.

- Со временем доли активов в портфеле размываются, и периодически их нужно приводить в соответствие с исходной стратегией.

- Активное управление портфелем и угадывание точки входа в попытке обогнать рынок редко приводят к успеху.

Понимать ценность бумаги – основа инвестирования. В ценных бумагах заложен огромный потенциал увеличения дохода. Не меньше и количество рисков. Как не запутаться и грамотно управлять финансами – представляем самый подробный и простой гайд по ценным бумагам!

В этой статье вы узнаете:

- Как классифицируются ценные бумаги;

- отличительные признаки, свойства и функции ценных бумаг;

- как устроен финансовый рынок и какое место вы занимаете в нём;

- регламентацию прав и обязанностей обращения ценных бумаг;

- способы и инструменты инвестирования;

- какие существуют риски и тонкости управления ценными бумагами;

Ценные бумаги — документы, которые подтверждают права их владельца получать долю от прибыли/имущества компании или участвовать в ее управлении ввиду либо приобретения части еë собственности, либо предоставления ей кредита.

Что такое ценные бумаги и почему они ценные?

Определение «ценные бумаги» из курса обществознания

Да-да, проходили это в школе… Как же там было? Кажется, ценные бумаги – фиксация права собственности заёмщика капитала на предоставленную сумму, только ещё с дополнительными процентами, предназначенная для привлечения большего объёма денежных ресурсов с целью развития торговли и производства. Вроде как, в школе всё было не так сложно, как сейчас, – нет, сейчас всё также просто, как и тогда.

Что такое «ценные бумаги» непростыми словами

Ценные бумаги являются оборотными финансовыми инструментами. Оборотность относится к тому факту, что юридическое право собственности на инструмент может быть легко передано от одного владельца другому путем вручения или индоссамента, то есть своеобразной передаточной надписи. В то время как любой финансовый инструмент потенциально может быть продан, ценная бумага предназначена для торговли на организованной бирже или «внебиржевой» торговли. Внебиржевой рынок предполагает, что стороны ведут переговоры напрямую друг с другом, а не на публичной бирже.

Ценные бумаги как объект гражданских прав

Если говорить об этих «бумажках» в социальном плане, то Гражданский Кодекс РФ в своей 142-ой статье нам диктует: «Ценными бумагами являются документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов (документарные ценные бумаги). Ценными бумагами признаются также <…> права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением правил учета этих прав <…> (бездокументарные ценные бумаги)» – подробнее на сайте ГК РФ.

Ценные бумаги как фактор производства и как капитал

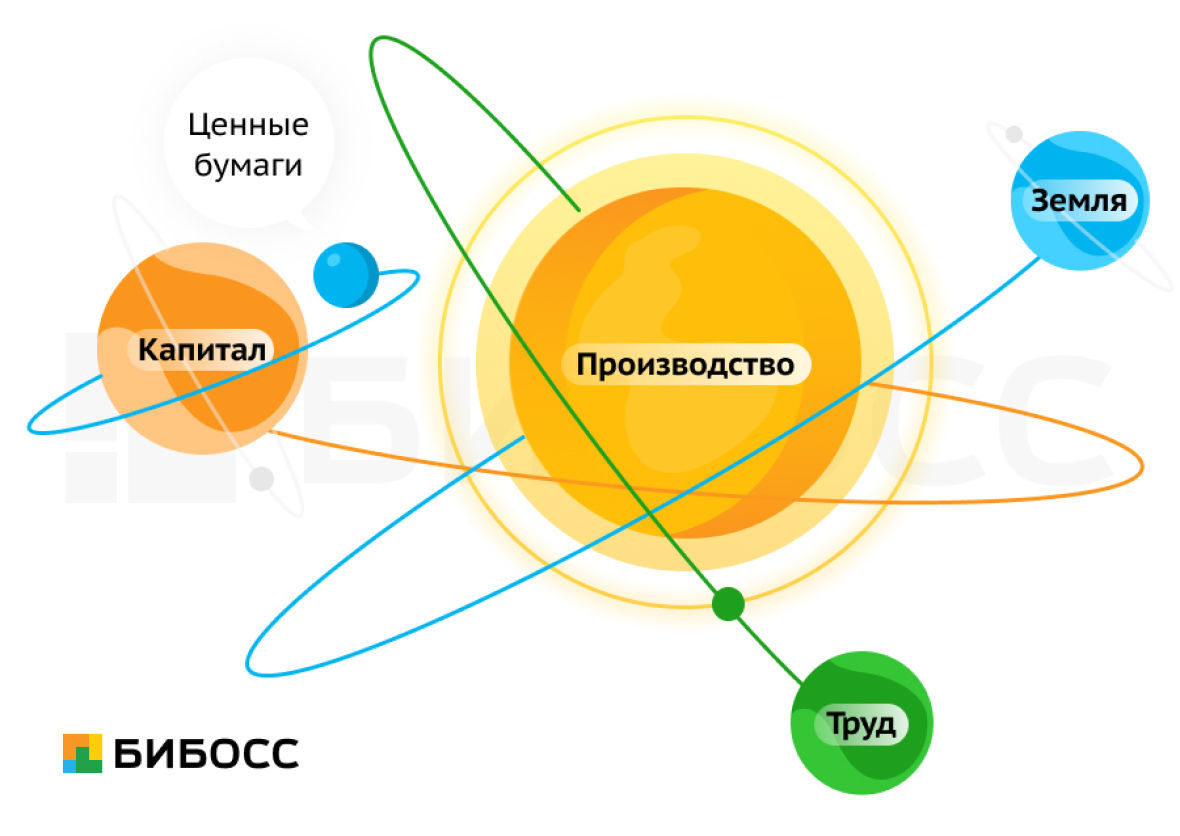

Ценные бумаги – это двойник или же «теневой клон» капитала, но они не являются фактором производства, так как последних всего: земля, труд и капитал. Как говорится, суфлёр – не актёр: ценные бумаги движутся по собственной орбите системы капиталов.

Кто же создаёт «теневых клонов»?

Согласно Федеральному Закону выпускать ценные бумаги дозволено самому государству, а также промышленным, торговым, финансовым и коммунальным предприятиям, точнее – их акционерным компаниям.

Для того, чтобы стать акционерной компанией, бизнесу необходимо пройти множество этапов и преодолеть ряд сложностей выпуска бумаг, что мы подробнее рассмотрим немного позже.

Где хранятся ценные бумаги?

Для учёта всех записей и множественных сделок существуют специальные организации, регистрирующие права владельцев – депозитарии. Ранее в России система депозитариев была не структурирована, существовало множество финансовых учреждений, часто сопровождающих отдельные биржи – с 2012 года все ценные бумаги регистрируются в Центральном Расчётном депозитарии страны.

Если говорить про отдельные организации, можно выделить подсистему Тинькофф. История операций с ценными бумагами записывается в депозитарном счёте, открываемом в Центральном депозитарии, но без лишних сложностей для инвесторов.

Ценные бумаги в России vs за рубежом

В условиях мировой экономики в каждой стране развиваются национальные сектора, поэтому есть свои Инвестиционные фонды — коллективные инвестиционные схемы, которые привлекают средства от населения путем выпуска акций или паев с целью приобретения активов, финансовых или нефинансовых.

Статистика Инвестиционных фондов проясняет характер и степень подверженности держателей-нерезидентов риску ценных бумаг, выпущенных резидентами, или подверженности держателей-резидентов ценным бумагам, выпущенным нерезидентами, а также любые потенциальные взаимосвязи.

Развитие рынков ценных бумаг в отдельных странах в значительной степени определяется национальными правилами листинга, торговли и расчетов. В результате рынки ценных бумаг значительно различаются по странам, и существующие статистические представления различаются. Хотя не легко сравнивать иностранные аналоги, можно разработать концептуальную основу. Для этого попробуем сравнить ценные бумаги российского Сбербанка и китайского Bank of China Limited по нескольким критерием, представленным в таблице ниже.

| Сбербанк | BANK OF CHINA LIMITED | |||

|---|---|---|---|---|

|

ФИСКАЛЬНЫЙ ГОД ЗАКОНЧИЛСЯ 31.12.2021. (RUB) |

ИЗМЕНЕНИЕ ЗА ГОД | ФИС. 1 КВ.2022 з-СЯ 31.03.2022. (CNY) | ИЗМЕНЕНИЕ ЗА ГОД | |

| Доход | 2,43 трлн | 34,08 % | 131,43 млрд | 4,72 % |

| Операционные затраты | 813,00 млрд | 17,77 % | 57,47 млрд | 6,96 % |

| Чистая прибыль | 1,25 трлн | 64,33 % | 57,75 трлн | 6,97 % |

| Рентабельность по чистой прибыли | 51,46 | 22,55 % | 43,94 | 2,14 % |

| Прибыль на акцию | 53,95 | 58,86 % | 0,19 | 4,67 % |

| Эффективная налоговая ставка | 19,92 % | — | 18,26 % | — |

| Средства от операций | -2,30 трлн | -4,23 % | -1,33 трлн | -200,19 % |

| Средства от инвестиций | -221,00 млрд | -111,69 % | 14,99 млрд | 109,37 % |

| Средства от финансирования | 2,70 трлн | 11,41 % | 1,10 трлн | 2,97 % |

| Чистое изменение остатка денежных средств | 139,70 млрд | -52,42 % | -225,38 млрд | -148,92 % |

Так как в разных странах ценные бумаги имеют свои особенности, возможно посмотреть на эффективность их оборота вне зависимости от тонкостей их использования.

Так, эффективная налоговая ставка – соотношение выплат по налогам к основной прибыли.

Операционные затраты – это основные расходы компании.

Рентабельность по чистой прибыли – размер чистого дохода от поступлений, выраженный в процентах.

Прибыль на акцию указывает отношение дохода к количеству выпущенных ценных бумаг.

Исходя из таблицы, видно, что прибыль на ценную бумагу в Bank of China Limited становится ниже прибыли Сбербанка при обратной пропорциональности чистой прибыли, что говорит о слишком большом количестве выпущенных акций.

Сравнение ценных бумаг разных стран даёт понять, каким образом устроена политика выпуска, система рынка, выгоды инвестирования и перспективы дохода.

Признаки и реквизиты ценной бумаги

И всё-таки, как же определить ценную бумагу? Несмотря на огромное количество видов, у любой ценной бумаги есть обязательные характеристики:

• Документы, определяющие права эмитентов (тех, кто выпускает ценные бумаги) в форме договоров или ковенантов – обязательств по совершению каких-либо действий. Условия контракта могут быть изменены с большим трудом, причем поправки, как правило, требуют одобрения большинством голосов держателей ценных бумаг.

• Риск дефолта, связанный с ценными бумагами, который представляет собой кредитоспособность отдельных выпусков ценных бумаг, оцениваемую рейтинговыми агентствами.

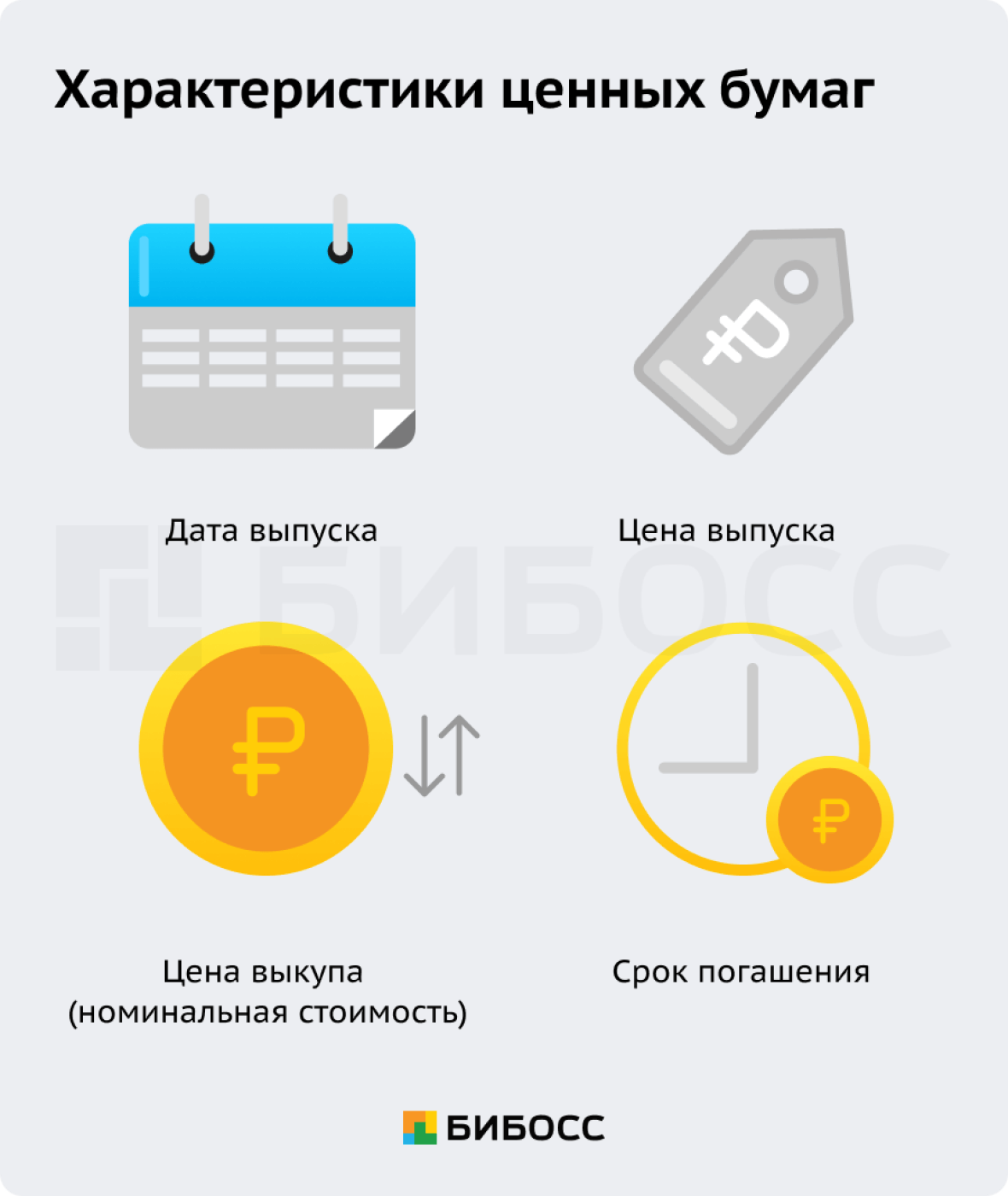

Ценные бумаги должны отображать все или большинство следующих характеристик:

- дата выпуска;

- цена выпуска – стоимость покупки ценных бумаг при первом выпуске;

- цена выкупа (или номинальная стоимость) – сумма уплаты держателю бумаги эмитентом при наступлении срока погашения;

- срок погашения;

- ставка купона, которую эмитент выплачивает держателям;

- даты купона;

- валюта наименования и расчетов.

Существует два разных понятия срока погашения: (1) краткий и долгий; и (2) первоначальный и оставшийся, что важно для анализа деятельности по выпуску и хранению ценных бумаг, состояния долга эмитентов и их способности обслуживать долг.

Отсюда, реквизиты включают: порядковые номера, адреса, подписи, печати, наименования обслуживающих организаций и т.д.

Существуют финансовые инструменты, что не классифицируются как ценные бумаги, даже если являются оборотными. Такие производные инструменты связаны с конкретными финансовыми или нефинансовыми активами, или индексами, посредством которых финансовые риски могут продаваться на рынках сами по себе.

Свойства и функции ценных бумаг

Среди функций и свойств ценных бумаг выделяют:

- Рационализация финансирования – равномерное распределение капитала в перспективных отраслях хозяйства;

- Централизация капиталов – слияние индивидуальных капиталов;

- Наращивание капитала и производства – капитализация накоплений, то есть преумножение прибыли;

Существуют и специфические функции, например:

- Разгосударствление собственности;

- Антикризисное управление;

- Приватизация; и другие.

Виды ценных бумаг

Итак, самое сложное – классификация ценных бумаг. Разделить их можно по разным признакам.

Долевые и долговые ценные бумаги

Ценные бумаги включают долговые, долевые ценные бумаги и акции или паи инвестиционных фондов.

Долевые представляют собой оборотные финансовые инструменты, дающие право держателям на долю как распределенной прибыли, так и остаточной стоимости активов корпорации в случае ее ликвидации. Владельцы этих финансовых активов являются коллективными владельцами корпорации.

С точки зрения активов долевые ценные бумаги являются формой финансовых инвестиций. В зависимости от типа вовлеченного инвестора можно выделить следующие типы финансовых инвестиций:

- портфельные инвестиции, включающие широко распространенные долевые ценные бумаги (большинство из которых котируются);

- внутригрупповые долевые ценные бумаги;

- долевые ценные бумаги, относящиеся к частным корпорациям.

Основная особенность долевых ценных бумаг заключается в том, что их держатели имеют право на остаточную стоимость корпорации, выпустившей эти ценные бумаги, после удовлетворения требований всех кредиторов.

Долговые ценные бумаги служат доказательством долга. Долевые ценные бумаги, которые также называются акциями (как обращающимися, так и не обращающимися на бирже), представляют собой ценные бумаги, признающие требования к остаточной стоимости корпорации после удовлетворения требований всех кредиторов.

Акции или паи выпускаются инвестиционными фондами: предприятиями коллективного инвестирования, посредством которых инвесторы объединяют средства для инвестирования в финансовые и нефинансовые активы. Долговые ценные бумаги могут быть с фиксированной, переменной или смешанной процентной ставкой.

Производные ценные бумаги

К производным ценным бумагам относятся те, что выражают имущественное право держателя на основе изменений стоимости заложенного актива. К ним относятся:

- фьючерсы (дают владельцу право на покупку товара через определённый срок по цене, обговорённой заранее);

- опционы (фиксирующие стоимость покупки акций); свопционы (опцион на своп – обмен акциями);

- форвардные контракты (установление срока заключения договора купли-продажи);

- контракты за разницу.

Разделение ценных бумаг по видам эмитентов

Выпускать можно на нескольких уровнях:

- государственные, например, ваучер – даёт право владельцу на долю владения госсобственностью; также к ним можно отнести приватизационные ценные бумаги – специальный чек, выданный государством на оплату объекта, приватизируемого у него;

- муниципальные – также, право на владение собственностью, но уже муниципальной;

- корпоративные – например, акции;

- банковские – например, банковский сертификат.

Ордерные, именные ценные бумаги и на предъявителя

В именных указывается непосредственно имя держателя ценной бумаги. Именные ценные бумаги делятся на депозитные, сберегательные и опционные сертификаты, закладные и складские свидетельства.

Ордерные ценные бумаги свидетельствуют о праве требования исполнения обязательств ответственным лицом настоящим держателем ценной бумаги, то есть такой бумаги, которая могла стать собственностью держателя в результате индоссамента.

Например, залоговые свидетельства, коносамент (временное право собственности перевозчика на груз), чек (указ банку о выдаче средств со счёта), вексель (свидетельство о выдаче частного заёма). Последние три могут относиться также к предъявительскому виду ценных бумаг.

Ценные бумаги на предъявителя – те, что не указывают точное имя, а обязательства исполняются эмитентом перед тем, кто её предъявил. Например, банковская книжка на предъявителя, простые складские свидетельства, облигации и акции.

Ипотечные ценные бумаги

Рынок ипотечных ценных бумаг возник как способ отделить ипотечное кредитование от ипотечного инвестирования. Вообще говоря, такие ценные бумаги представляют собой облигации, представляющие долю владения жилищных ипотечных кредитов. Владельцы жилых домов ежемесячно осуществляют платежи по ипотечным кредитам, которые в конечном итоге объединяются. Эти объединенные платежи затем «передаются» держателям в виде денежных потоков основной суммы и процентов.

Документарные и бездокументарные ценные бумаги

Документарность делит бумаги на бумажный вариант и электронный.

Эмиссионные и неэмиссионные ценные бумаги

В данном виде всё зависит от формы выпуска – от эмиссии. Так, эмиссионные – выпускаются большими партиями, неэмиссионные – выпускаются поштучно.

Акции и облигации

Облигация — это тип инвестиций, который представляет собой кредит между заемщиком и кредитором.

Думайте об этом как о получении личного кредита в банке, за исключением того, что в этом случае вы являетесь кредитором (известным как инвестор), а заемщиком обычно является правительство или корпорация (известная как эмитент).

По облигациям эмитент обещает регулярные процентные платежи инвестору по установленной ставке (ставка купона) на заемную сумму (номинальную сумму) до определенной даты (даты погашения). По истечении срока погашения облигации процентные платежи прекращаются, и эмитент обязан выплатить инвестору номинальную сумму основного долга.

Акции – долевые ценные бумаги — это претензии на остаточную стоимость корпорации после удовлетворения требований всех кредиторов. Акции могут быть котируемыми или некотируемыми, а также могут быть обыкновенными акциями или привилегированными акциями.

| Вид | Характеристика |

| Котируемые |

|

| Нелистинговые |

|

| Внебиржевые |

|

| Выкупленные |

|

|

Дивидендные |

|

| Обыкновенные |

|

| Привилегированные акции |

|

Для более глубокого понимания стоит отметить, что привилегированные акции необходимо разделить ещё на несколько категорий:

• Кумулятивные или некумулятивные: накапливаются подлежащие выплате дивиденды или нет;

• Привилегированные акции с участием или без участия: дают ли они право на долю в остаточной стоимости корпорации при роспуске или нет;

• Конвертируемые или обмениваемые: могут ли они быть конвертированы в определенное количество обыкновенных акций или облигаций;

• Выкупаемые или отзываемые: выкупаются или отзываются по фиксированной цене в определенную дату или в течение определенного периода времени по запросу корпорации или владельца;

• Разделенные и структурированные: основаны на базовом портфеле обыкновенных акций или других финансовых инструментов

Что такое котировка, ликвидность, волатильность?

Рассмотрев виды ценных бумаг, необходимо разобраться в сопутствующей терминологии.

Котировка – курс или обозначение стоимости ценных бумаг в быстро меняющихся условиях рынка. Котировки акций предоставляют информацию о стоимости акций и рыночных показателях.

Возможность купить или продать финансовый инструмент в любое время по ценам, соответствующим рынку, называется «ликвидностью». Ликвидность может принимать множество различных форм, таких как рыночная (межбанковский рынок и рынок активов), ликвидность финансирования и центрального банка.

Понятие ликвидности в экономической литературе относится к способности экономического агента обменять свое существующее богатство на товары и услуги или на другие активы. Базельский комитет банковского надзора определяет ликвидность как способность банков выполнять свои обязательства, сворачивать или урегулировать свои позиции по мере их наступления (BIS, 2008).

Однако определение ликвидности также можно выразить с точки зрения трейдеров или инвесторов, где ликвидность финансирования связана с их способностью привлекать финансирование (капитал или денежные средства) в короткие сроки.

Таким образом, ликвидность – способность ценных бумаг быть быстро проданными в меняющихся условиях рынка.

Волатильность определяется как отклонение доходности актива от их среднего значения и указывает диапазон движения возврата. Большие значения волатильности означают, что доходность колеблется в широком диапазоне – большой риск. Наиболее распространенной мерой дисперсии является стандартное отклонение случайной величины.

Миссия – эмиссия

И во-о-о-т, наконец мы подобрались к «спецоперации» Эмиссия – то есть к самому процессу выпуска ценных бумаг. Ёмко его можно представить в следующих этапах:

Права, закрепляемые ценными бумагами, и их законность

Кто имеет право выпускать ценные бумаги?

Чтобы выпустить акции, необходимо не только пройти множество этапов, но ещё и обладать на это правом, а оно есть только у государства и муниципалитетов. То есть акционерные общества регистрируют решение выпуска на уровне Закона, получая государственный отчёт свершения эмиссии.

Как купить ценные бумаги?

Чтобы купить ценные бумаги, специальными правами обладать не нужно, но только не все операции будут дозволены.

Существует два понятия покупателей ценных бумаг – квалифицированные и неквалифицированные – разделённые по принципу опыта на фондовом рынке и размеру вложенного капитала.

Согласно закону, к квалифицированным относятся профессионально работающие в сфере финансов организации и компании: страховые, банковские, брокерские и управляющие компании паевых инвестиционных фондов (ПИФов), также госкорпорации, например, Роснано, и другие.

Любой инвестор может покупать ценные бумаги на Российской бирже:

- облигации с фиксированным доходом;

- акции компаний, указанных в котировальных списках;

- паи ПИФов и зарубежные акции из перечня Банка России.

Отличие двух типов инвесторов состоит в том, что из-за высоких рисков, с чем связана невозможность прогноза прибыли, квалифицированные инвесторы могут вкладывать деньги в любые активы.

В России, чтобы простому человеку стать «квалифицированным инвестором», ему необходимо иметь финансовое образование и совершить операции покупки ценных бумаг более чем на 6 млн рублей (в связи с недавними событиями сумма может увеличиться до 30 млн), а также пройти специальное тестирование, подробнее, о котором можно узнать здесь.

Как подарить, продать или передать ценные бумаги?

Все операции по передаче прав на владение и управление ценными бумагами регламентируются согласно 149-ой Статье Гражданского кодекса.

В зависимости от вида ценных бумаг она может быть подарена, продана или передана путём дарственной, в наследство, путём индоссамента– векселя и коносамента, заключения договора о купле-продаже, покупкой других ценных бумаг, может быть подписана поимённо или же просто отдана в руки тому, кто впоследствии ей воспользуется – например, ценные бумаги на предъявителя – чеки или акции.

Налог на ценные бумаги

Доход на прибыль, доход от продажи ценных бумаг, облагается, как и любой другой, налогом – 13%.

Однако существуют специальные льготы: держание ценных бумаг более трёх лет без свершения каких-либо операций делает последующую продажа необлагаемой налогом.

Каждый год владения ценными бумагами освобождает от налогов сумму дохода за этот год, то есть, если инвестор Валера купит акции за 5 млн рублей, получая по 1 млн дохода от дивидендов, то через три года он сможет продать акции за 8 млн рублей, не уплачивая налог.

Рынок ценных бумаг

Риски

В махинациях с валютой, капиталом и большими цифрами, со всякими «бумажками» кроется немало подводных камней.

Риск эмитента (кредитный) – опасность неспособности заемщика своевременно или в полном объеме исполнить обязательства, такие как выплата дивидендов, выплата процентов, погашение и т. д.

Расчетный риск возникает, когда вы должны заплатить покупную цену финансового инструмента заранее, но получить обеспечение с задержкой во времени. В этом случае есть риск того, что вы заплатите покупную цену и получите ценные бумаги с опозданием или вообще не получите, и наоборот.

Инфляционный риск: инфляция может снизить стоимость инвестиций. Покупательная способность вложенного капитала снижается, когда уровень инфляции выше, чем доход от ценных бумаг.

Риск колебания цен: если рыночная стоимость финансового инструмента падает, активы уменьшаются.

Трансфертный риск проявляется в финансовом отношении в основном в форме валютных рисков, которые могут препятствовать международному движению платежей или капитала. Последнее может проявляться в виде валютного контроля, ограничений движения капитала, реструктуризации долга и, в крайних случаях, «замораживания» счетов иностранных деловых партнеров.

Риск ликвидности: в случае ликвидных финансовых инструментов обычно существует достаточный спрос и предложение для немедленного заключения сделки. В случае неликвидных ценных бумаг спрос или предложение может быть недостаточным или отсутствовать, так что покупка или продажа может оказаться невозможной в желаемое время или по желаемой цене.

Валютный риск: снижение обменных курсов приводит к уменьшению стоимости инвестиций в иностранной валюте.

Процентный риск: рост процентных ставок негативно влияет на рыночную стоимость долевых бумаг и облигаций. Скорость снижения, наоборот, оказывает положительное влияние на рыночную стоимость.

Покупка финансовых инструментов в кредит: заемные средства должны быть возвращены независимо от успеха инвестиций.

Маржинальная торговля

Когда вы покупаете или продаете базовый актив на рынке, вы должны предоставить указанную «начальную маржу» при заключении контракта. Обычно это процент от общей стоимости контрактных инструментов. Кроме того, «вариационная маржа» рассчитывается периодически в течение срока действия контракта. Это соответствует балансовой прибыли или убытку, возникающему в результате любого изменения стоимости договора или базового инструмента. Способ расчета вариационной маржи будет зависеть от правил соответствующей биржи или условий контракта.

Как инвестор, вы обязаны внести необходимое покрытие начальной и вариационной маржи у дилера по ценным бумагам на весь срок действия контракта.

Существуют в основном два типа финансовых инструментов: с ограниченным риском и с неограниченным риском. При покупке финансовых инструментов без маржи вы принимаете на себя ограниченный риск и, в худшем случае, можете потерять всю сумму вложенного капитала.

Как инвестировать в ценные бумаги?

Не получается только у того, кто ничего не делает. Все мы учимся изо дня в день, поэтому предлагаем вам следующий план инвестирования:

- поставьте цель;

- составьте финансовый план;

- изучите вопрос: калькуляторы и ссылки на некоммерческие ресурсы есть на Investor.gov;

- распишите бюджет: вычтите свои обязательства из своих активов. Если ваши активы больше, чем ваши обязательства, у вас есть «положительный» собственный капитал;

- начните копить и инвестировать.

Когда вы инвестируете, вы отдаете свои деньги компании или предприятию, надеясь, что они будут успешными и вернут больше денег. Вы можете потерять «основную часть» — сумму, которую вложили. Но у вас также есть возможность заработать больше денег.

Допустим, вы считаете, что выгодно инвестировать в компанию, производящую автомобили. Все покупают ее машины, машины редко ломаются и исправно ходят годами. Вы либо поручите профессионалу по инвестициям изучить компанию и прочитать о ней как можно больше, либо вы сделаете это сами.

После вашего исследования, что компания надежная и продаст много автомобилей в ближайшие годы. Автомобильная компания предлагает акции и облигации. С облигациями компания соглашается вернуть вам ваши первоначальные инвестиции в течение десяти лет, а также выплачивать вам проценты два раза в год по ставке 8% в год.

Если вы покупаете акции, вы берете на себя риск потенциальной потери части или всех ваших первоначальных инвестиций, если компания будет работать плохо или фондовый рынок упадет в цене. Но вы также можете увидеть увеличение стоимости акций сверх того, что вы могли бы заработать на облигациях. Если вы покупаете акции, вы становитесь «владельцем» компании.

Только время покажет, правильный ли выбор вы сделали. Необходимо внимательно следить за компанией и держать акции до тех пор, пока компания продаёт качественный автомобиль, на котором потребители захотят ездить, и сможет получать приемлемую прибыль от его продаж.

Посредник между клиентом и фондовым рынком

Эволюция структуры рынка принесла пользу сообществу инвесторов: когда-то недоступную ликвидность теперь можно подключить одним нажатием кнопки. Брокерско-дилерский интерес к покупке и продаже стал электронным.

Брокеры предоставляют посреднические услуги для компаний и инвесторов, включая управление операциями с акционерным капиталом, такими как выпуск или обратный выкуп акций, помощь в слияниях и поглощениях, формировании рынка и стабилизации цен.

Электронный маркетмейкинг и брокеры заменяют услуги ручного исполнения, повышая эффективность, снижая затраты и сокращая утечку информации. Ликвидность является наибольшей при конкурентных структурах рынка брокеров, связанных с более крупными акциями. Когда услуги предоставляются меньшим количеством брокеров, возможно, доминируют один или два ведущих брокера, акции, как правило, торгуются с гораздо меньшей ликвидностью.

Как правильно выбрать агента для инвестирования в ценные бумаги?

Чтобы выбрать агента для инвестирования, необходимо удостовериться не только в его опыте, но и в наличии у него лицензии, выданной Центробанком.

Важно: при заключении договора с брокером вы должны подписать целый ряд документов: заявление на присоединение к бирже, регламент брокерского обслуживания, соглашение об использовании электронной подписи брокером, декларацию о рисках, анкеты физлица и депозитарный договор.

Для профилактики надёжности брокера вы можете сделать официальный запрос на принадлежность ценных бумаг вам в депозитарий, чтобы получить свидетельство с печатями и личными подписями сотрудников депозитария.

Где купить ценные бумаги?

Покупаются ценные бумаги на бирже (магазине бумаг), российской или зарубежной, через брокера или управляющего.

Попробуем разобрать схему, как и где купить ценные бумаги Сбербанка.

- Сперва выбираем брокера;

- Устанавливаем специальное приложение «Сбербанк Инвестор»;

- Открываем онлайн брокерский счет;

- Пополняем брокерский счёт;

- Выбираем понравившиеся акции;

- Совершаем сделку.

Перевод ценных бумаг

Как перевести ценные бумаги от одного брокера к другому?

Если вы вдруг решили поменять брокера, например, по той причине, что хотите инвестировать в иностранные компании, а ваш брокер не предоставляет услуг с валютами, то вы можете сделать следующее:

- Получаете у обоих брокеров брокерский и депозитарный договоры;

- Настоящему брокеру поручаете вывод средств;

- Выбранному брокеру поручаете прием средств.

Например, при переводе ценных бумаг из Альфа-Банка в Тинькофф: вы открываете брокерский счёт в «Тинькофф.Инвестиции», своему действующему брокеру Альфа-Банка сообщаете об операции перевода. Ценные бумаги будут учтены после официальной встречи и подписания документов с представителем, тогда все активы появятся в нашем «портфельчике» уже в «Тинькофф.Инвестиции».

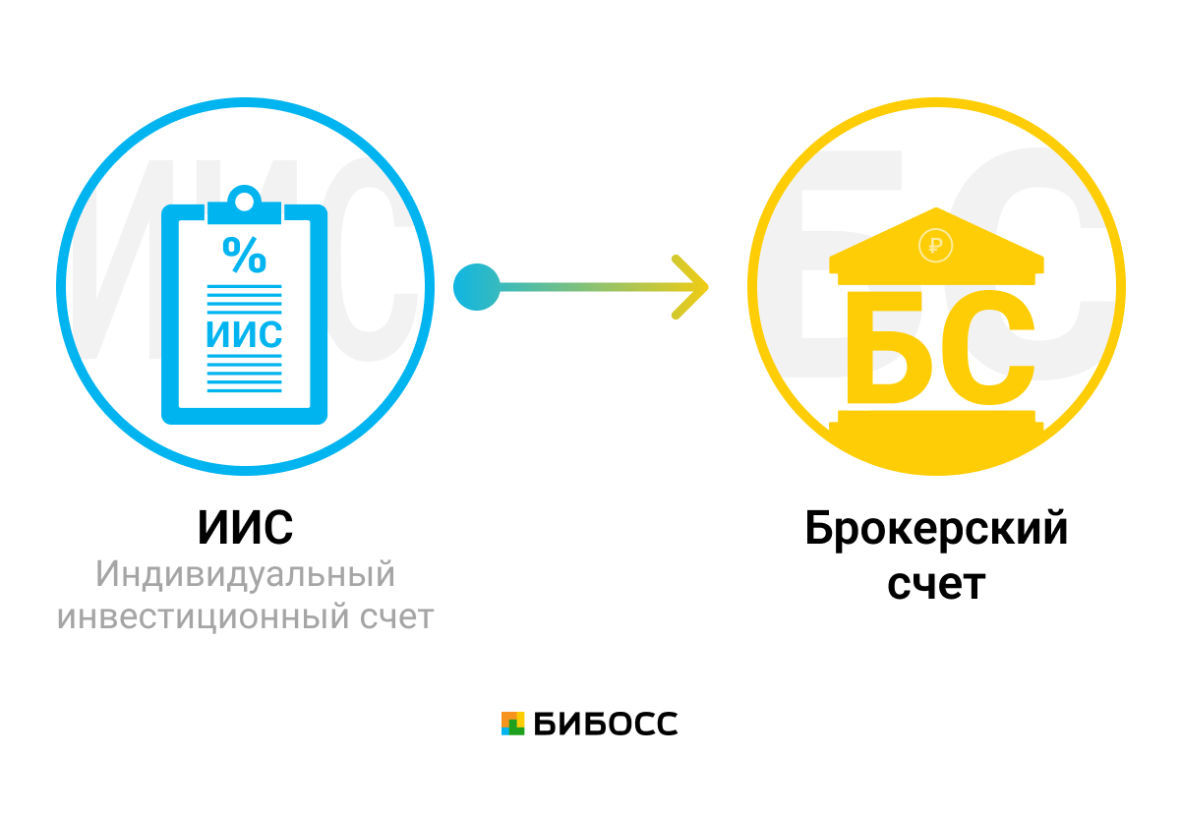

Как перевести ценные бумаги с ИИС на брокерский счет?

ИИС нужен для получения льгот за долгосрочное хранение ценных бумаг. Вывод активов с Индивидуального Инвестиционного счёта возможен только при его закрытии, то есть частично перевести ценные бумаги на брокерский счёт не получится. Чтобы закрыть ИИС, необходимо обратиться в компанию, где он был открыт, и вместе с заявлением о расторжении счёта вы подпишите поручение о том, как и куда выводить активы, где уже можете указать свой брокерский счёт.

Методы оценки ценных бумаг

Чтобы вычислить независимую от предприятия стоимость ценных бумаг, можно произвести расчёт. На рыночную стоимость ценных бумаг влияют такие факторы, как котировка биржи, вид ценной бумаги, текущее состояние эмитента, повышенность спроса, количество предложений, уровень доходности и ликвидность.

Среди методов выделяют:

- По сделкам;

- По рынку капиталов;

- По отраслевым коэффициентам;

Рассчитаем стоимость ценных бумаг Газпрома. Используя статистические данные, представленные на сервисах аналитики, можно увидеть, как меняется стоимость акций, отслеживать падение цен и делать прогнозы. Так, цена 1 акции Газпрома по дивидендам на 1 августа 2022 г. составила:

- Цена акции / прибыль – 2,96

- Цена акции / выручка – 0,64

- Разводненная прибыль на акцию – 80,44 ₽

- Рост EPS: Средний рост за 5 лет − 30,07%

- Рост выручки: Средний рост за 5 лет – 0,8%

- Рентабельность

- Доходность капитала –12,89%

- Доходность активов – 8,02%

- Доходность инвестиций – 9,39%

- Долг / Капитал – 31,84%

- Прибыль в % от выручки – 22,23%

Сводный прогноз

Прогнозная цена: 390 ₽+196,98 ₽ (102,05%)

Так зачем нужны ценные бумаги?

Конечно, говорить можно много и долго, но нашей задачей было – ёмко и доступно. Поскольку ценные бумаги несут обязательства по осуществлению будущих платежей, они потенциально могут сделать экономику или секторы экономики уязвимыми перед проблемами платежеспособности и ликвидности, как это наблюдалось в недавние периоды глобальных финансовых потрясений. Эти проблемы могут оказать неблагоприятное воздействие на реальную экономику, что отразится на финансовой стабильности и денежно-кредитной и налогово-бюджетной политике.

Из этого следует, что рынки ценных бумаг явно нуждаются в мониторинге – так давайте мониторить и стараться улучшать нашу экономику!

Делу час – потехе время