Содержание:

Исследование различных процессов, в том числе и экономических, обычно начинается с их моделирования, т.е. отражения реального процесса через математические соотношения. При этом составляются уравнения или неравенства, которые связывают различные показатели (переменные) исследуемого процесса, образуя систему ограничений. В этих процессах выделяются такие переменные, меняя которые можно получить оптимальное значение основного показателя данной системы (прибыль, доход, затраты и т.д.). Соответствующие методы, позволяющие решать указанные задачи, объединяются под общим названием «математическое программирование» или математические методы исследования операций.

Математическое программирование включает в себя такие разделы математики, как линейное, нелинейное и динамическое программирование. Сюда же относят и стохастическое программирование, теорию игр, теорию массового обслуживания, теорию управления запасами и некоторые другие.

Математическое программирование — это раздел высшей математики, посвященный решению задач, связанных с нахождением экстремумов функций нескольких переменных, при наличии ограничений на переменные.

Методами математического программирования решаются задачи о распределении ресурсов, планировании выпуска продукции, ценообразования, транспортные задачи и т.д.

Построение математической модели экономической задачи включает следующие этапы:

- выбор переменных задачи;

- составление системы ограничений;

- выбор целевой функции.

Переменными задачи называются величины

Система ограничений включает в себя систему уравнений и неравенств, которым удовлетворяют переменные задачи и которые следуют из ограниченности ресурсов или других экономических или физических условий, например, положительности переменных и т.п.

Целевой функцией называют функцию переменных задачи, которая характеризует качество выполнения задачи, и экстремум которой требуется найти.

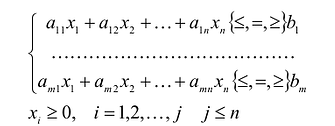

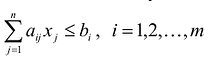

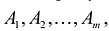

Общая задача математического программирования формулируется следующим образом: найти экстремум целевой функции:  и соответствующие ему переменные при условии, что эти переменные удовлетворяют системе ограничений:

и соответствующие ему переменные при условии, что эти переменные удовлетворяют системе ограничений:

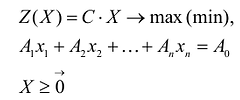

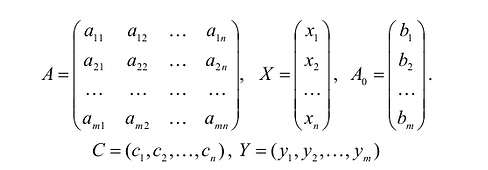

Если целевая функция и система ограничений линейны, то задача математического программирования называется задачей линейного программирования и в общем виде может быть записана следующим образом:

Данная запись означает следующее: найти экстремум целевой функции задачи и соответствующие ему переменные X = ( ). при условии, что эти переменные удовлетворяют системе ограничений и условиям неотрицательности.

). при условии, что эти переменные удовлетворяют системе ограничений и условиям неотрицательности.

Допустимым решением (планом) задачи линейного программирования называется любойX = (). удовлетворяющий системе ограничений и условиям неотрицательности. Множество допустимых решений (планов) задачи образует область допустимых решений.

Оптимальным решением (планом) задачи линейного программирования называется такое допустимое решение задачи, при котором целевая функция достигает экстремума.

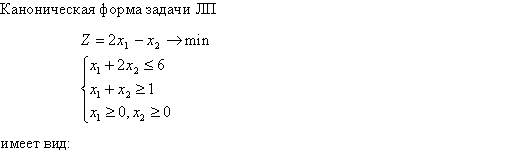

Задача линейного программирования

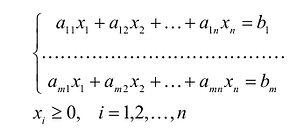

В общем случае задача линейного программирования записывается так, что ограничениями являются как уравнения, так и неравенства, а переменные могут быть как неотрицательными, так и произвольно изменяющимися. В случае, когда все ограничения являются уравнениями и все переменные удовлетворяют условию неотрицательности, задачу линейного программирования называют канонической. Каноническая задача линейного программирования в координатной форме записи имеет вид:

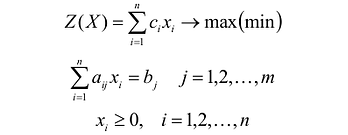

Используя знак суммирования эту задачу можно записать следующим образом:

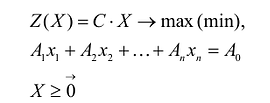

Каноническая задача линейного программирования в векторной форме имеет вид:

В данном случае введены векторы:

Здесь С — X — скалярное произведение векторов С и X.

Каноническая задача линейного программирования в матричной форме записи имеет вид:

где:

Здесь А — матрица коэффициентов системы уравнений, X -матрица-столбец переменных задачи;  — матрица-столбец правых частей системы ограничений.

— матрица-столбец правых частей системы ограничений.

Нередко используются задачи линейного программирования, называемые симметричными, которые в матричной форме записи имеют вид:

Приведение общей задачи линейного программирования к канонической форме

В большинстве методов решения задач линейного программирования предполагается, что система ограничений состоит из уравнений и естественных условий неотрицательности переменных. Однако, при составлении математических моделей экономических задач ограничения в основном формулируются системы неравенств, поэтому возникает необходимость перехода от системы неравенств к системе уравнений. Это может быть сделано следующим образом. К левой части линейного неравенства:

прибавляется величина

прибавляется величина  такая, что переводит неравенство в равенство

такая, что переводит неравенство в равенство  , где:

, где:

Неотрицательная переменная  называется дополнительной переменной.

называется дополнительной переменной.

Основания для возможности такого преобразования дает следующая теорема.

Теорема. Каждому решению  неравенства

неравенства  соответствует единственное решение

соответствует единственное решение  уравнения:

уравнения:  и неравенства

и неравенства  и, наоборот, каждому решению

и, наоборот, каждому решению  уравнения:

уравнения: и неравенства соответствует единственное решение

и неравенства соответствует единственное решение  неравенства:

неравенства:

Доказательство. Пусть — решение неравенства. Тогда:

Если в уравнение вместо переменных подставить значения , получится:

Таким образом, решение удовлетворяет уравнению:  и неравенству .

и неравенству .

Доказана первая часть теоремы.

Пусть удовлетворяет уравнению  и неравенству , т.е.

и неравенству , т.е.  . Отбрасывая в левой части равенства неотрицательную величину

. Отбрасывая в левой части равенства неотрицательную величину  , получим:

, получим:

т.е. удовлетворяет неравенству:  что и требовалось доказать.

что и требовалось доказать.

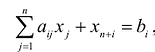

Если в левую часть неравенств системы ограничений вида

добавить переменную  , то получится система ограничений — уравнений

, то получится система ограничений — уравнений

В случае, если система неравенств-ограничений имеет вид

В случае, если система неравенств-ограничений имеет вид  , то из левой части неравенств-ограничений нужно вычесть соответствующую неотрицательную дополнительную переменную

, то из левой части неравенств-ограничений нужно вычесть соответствующую неотрицательную дополнительную переменную

Полученная таким образом система уравнений-ограничений, вместе с условиями неотрицательности переменных, т.е.

и целевой функцией является канонической формой записи задачи линейного программирования.

и целевой функцией является канонической формой записи задачи линейного программирования.

Дополнительные переменные вводятся в целевую функцию с нулевыми коэффициентами и поэтому не влияют на ее значения.

В реальных практических задачах дополнительные неизвестные имеют определенный смысл. Например, если левая часть ограничений задачи отражает расход ресурсов на производство продукции в объемах  , а правые части — наличие производственных ресурсов, то числовые значения дополнительных неизвестных

, а правые части — наличие производственных ресурсов, то числовые значения дополнительных неизвестных  и означают объем неиспользованных ресурсов i-го вида.

и означают объем неиспользованных ресурсов i-го вида.

Иногда возникает также необходимость перейти в задаче от нахождения минимума к нахождению максимума или наоборот. Для этого достаточно изменить знаки всех коэффициентов целевой функции на противоположные, а в остальном задачу оставить без изменения. Оптимальные решения полученных таким образом задач на максимум и минимум совпадают, а значения целевых функций при оптимальных решениях отличаются только знаком.

Множества допустимых решений

Множество точек называется выпуклым, если оно вместе с любыми двумя своими точками содержит их произвольную выпуклую линейную комбинацию.

Выпуклой линейной комбинацией произвольных точек  Евклидова пространства

Евклидова пространства  называется сумма

называется сумма  — произвольные неотрицательные числа, сумма которых равна 1.

— произвольные неотрицательные числа, сумма которых равна 1.

Геометрически это означает, что если множеству с любыми двумя его произвольными точками полностью принадлежит и отрезок, соединяющий эти точки, то оно будет выпуклым. Например, выпуклыми множествами являются прямолинейный отрезок, прямая, круг, шар, куб, полуплоскость, полупространство и др.

Точка множества называется граничной, если любая окрестность этой точки сколь угодно малого размера содержит точки, как принадлежащие множеству, так и не принадлежащие ему.

Граничные точки множества образуют его границу. Множество называется замкнутым, если оно содержит все свои граничные точки.

Ограниченным называется множество, если существует шар с радиусом конечной длины и центром в любой точке множества, содержащий полностью в себе данное множество. В противном случае множество будет неограниченным.

Пересечение двух или более выпуклых множеств будет выпуклым множеством, так как оно отвечает определению выпуклого множества.

Точка выпуклого множества называется угловой, если она не может быть представлена в виде выпуклой линейной комбинации двух других различных точек этого множества.

Так, угловые точки треугольника — его вершины, круга — точки окружности, ее ограничивающие, а прямая, полуплоскость, плоскость, полупространство, пространство не имеют угловых точек.

Выпуклое замкнутое ограниченное множество на плоскости, имеющее конечное число угловых точек, называется выпуклым многоугольником, а замкнутое выпуклое ограниченное множество в трехмерном пространстве, имеющее конечное число угловых точек, называется выпуклым многогранником.

Теорема. Любая тонка многоугольника является выпуклой линейной комбинацией его угловых точек.

Теорема. Область допустимых решений задачи линейного программирования является выпуклым множеством.

Уравнение целевой функции при фиксированных значениях самой функции является уравнением прямой линии (плоскости, гиперплоскости и т.д.). Прямая, уравнение которой получено из целевой функции при равенстве ее постоянной величине, называется линией уровня.

Линия уровня, имеющая общие точки с областью допустимых решений и расположенная так, что область допустимых решений находится целиком в одной из полуплоскостей, называется опорной прямой.

Теорема. Значения целевой функции в точках линии уровня увеличиваются, если линию уровня перемещать параллельно начальному положению в направлении нормали и убывают при перемещении в противоположном направлении.

Теорема. Целевая функция задачи линейного программирования достигает экстремума в угловой точке области допустимых решений; причем, если целевая функция достигает экстремума в нескольких угловых точках области допустимых решений, она также достигает экстремума в любой выпуклой комбинации этих точек.

Опорное решение задачи линейного программирования, его взаимосвязь с угловыми точками

Каноническая задача линейного программирования в векторной форме имеет вид:

Положительным координатам допустимых решений ставятся в соответствие векторы условий. Эти системы векторов зависимы, так как число входящих в них векторов больше размерности векторов.

Базисным решением системы называется частное решение, в котором неосновные переменные имеют нулевые значения. Любая система уравнений имеет конечное число базисных решений, равное  , где n — число неизвестных, r- ранг системы векторов условий. Базисные решения, координаты которых удовлетворяют условию неотрицательности, являются опорными.

, где n — число неизвестных, r- ранг системы векторов условий. Базисные решения, координаты которых удовлетворяют условию неотрицательности, являются опорными.

Опорным решением задачи линейного программирования называется такое допустимое решение  , для которого векторы условий, соответствующие положительным координатам

, для которого векторы условий, соответствующие положительным координатам  линейно независимы.

линейно независимы.

Число отличных от нуля координат опорного решения не может превосходить ранга r системы векторов условий (т.е. числа линейно независимых уравнений системы ограничений).

Если число отличных от нуля координат опорного решения равно m, то такое решение называется невырожденным, в противном случае, если число отличных от нуля координат опорного решения меньше т, такое решение называется вырожденным.

Базисом опорного решения называется базис системы векторов условий задачи, в состав которой входят векторы, соответствующие отличным от нуля координатам опорного решения.

Теорема. Любое опорное решение является угловой точкой области допустимых решений.

Теорема. Любая угловая точка области допустимых решений является опорным решением.

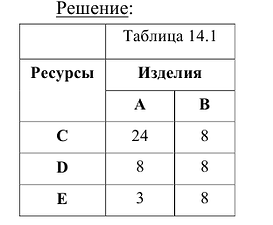

Пример:

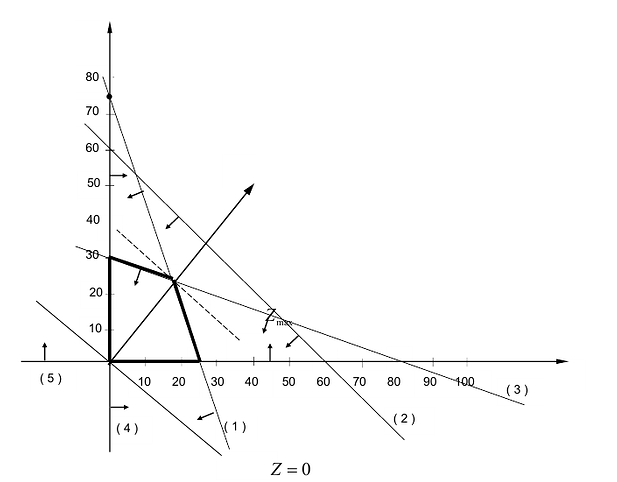

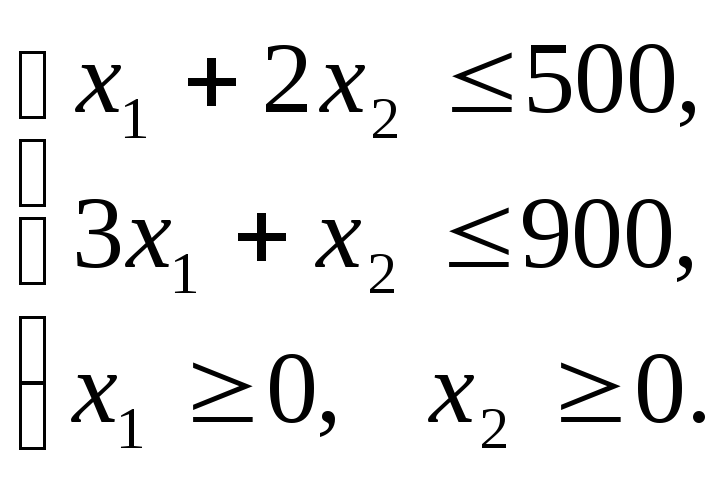

Графический метод решения задачи линейной оптимизации рассмотрим на примере задачи производственного планирования при n = 2.

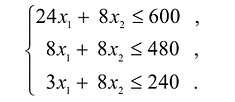

Предприятие изготавливает изделия двух видов А и В. Для производства изделий оно располагает сырьевыми ресурсами трех видов С, D и Е в объемах 600, 480 и 240 единиц соответственно. Нормы расхода ресурсов на единицу продукции каждого вида известны и представлены в табл. 14.1

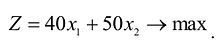

Прибыль от реализации изделия А составляет 40 млн. руб., а изделия В — 50 млн.руб. Требуется найти объемы производства изделий А и В, обеспечивающие максимальную прибыль.

Построим математическую модель задачи, для чего обозначим  — объемы производства изделий А и В соответственно.

— объемы производства изделий А и В соответственно.

Тогда прибыль предприятия от реализации изделий А и

изделий А и  изделий В составит:

изделий В составит:

Ограничения по ресурсам будут иметь вид:

Естественно, объемы производства должны быть неотрицательными

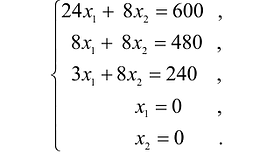

Решение сформулированной задами найдем, используя геометрическую интерпретацию. Определим сначала многоугольник решений, для чего систему ограничений неравенств запишем в виде уравнений и пронумеруем их:

Каждое из записанных уравнений представляет собой прямую на плоскости, причем 4-я и 5-я прямые являются координатными осями.

Чтобы построить первую прямую, найдем точки ее пересечения с осями координат:  а при

а при  .

.

Далее нас интересует, по какую сторону от прямой будет находиться полуплоскость, соответствующая первому неравенству. Чтобы определить искомую полуплоскость, возьмем точку O(0,0) подставив ее координаты в неравенство, видим, что оно удовлетворяется. Так как точка O(0,0) лежит левее первой прямой, то и полуплоскость будет находиться левее прямой

. На рис 14 , расположение полуплоскости относительно первой прямой отмечено стрелками.

. На рис 14 , расположение полуплоскости относительно первой прямой отмечено стрелками.

Аналогично построены 2-я и 3-я прямые и найдены полуплоскости, соответствующие 2-му и 3-му неравенству. Точки, удовлетворяющие ограничениям  , находятся в первом квадранте. Множество точек, удовлетворяющих всем ограничениям одновременно, является ОДР системы ограничений. Такой областью на графике (рис. 14.1) является многоугольник ОАВС.

, находятся в первом квадранте. Множество точек, удовлетворяющих всем ограничениям одновременно, является ОДР системы ограничений. Такой областью на графике (рис. 14.1) является многоугольник ОАВС.

Любая точка многоугольника решений удовлетворяет системе ограничений задачи и, следовательно, является ее решением. Это говорит о том, что эта задача линейной оптимизации имеет множество допустимых решений, т.е. моговариантпа. Нам же необходимо найти решение, обеспечивающее максимальную прибыль.

Чтобы найти эту точку, приравняем функцию к нулю и построим соответствующую ей прямую. Вектор-градиент прямой функции

имеет координаты

имеет координаты

Рис. 14.1

Изобразим вектор на графике и построим прямую функции перпендикулярно вектору на рис. 14.1. Перемещая прямую функции параллельно самой себе в направлении вектора, видим, что последней точкой многоугольника решений, которую пересечет прямая функции, является угловая точка В. Следовательно, в точке В функция достигает максимального значения. Координаты точки В находим, решая систему уравнений, прямые которых пересекаются в данной точке.

Решив эту систему, получаем, что

Следовательно, если предприятие изготовит изделия в найденных объемах, то получит максимальную прибыль, равную:

Алгоритм решения задачи линейного программирования графическим методом таков:

- Строится область допустимых решений;

- Строится вектор нормали к линии уровня с точкой приложении в начале координат;

- Перпендикулярно вектору нормали проводится одна из линий уровня, проходящая через начало координат;

- Линия уровня перемещается до положения опорной прямой. На этой прямой и будут находиться максимум или минимум функции.

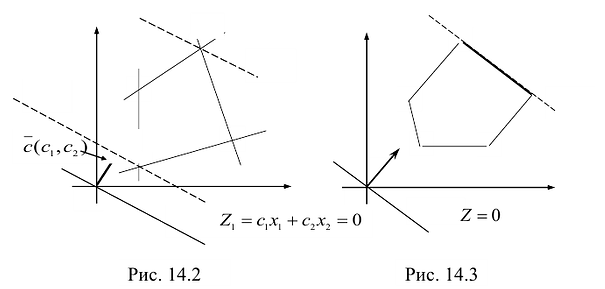

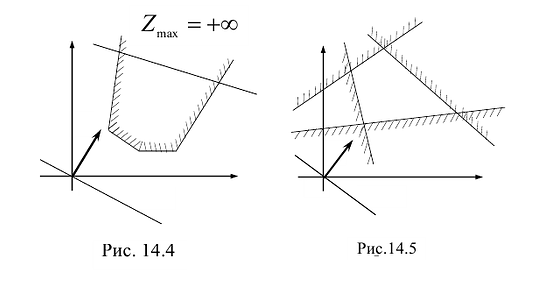

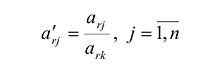

В зависимости от вида области допустимых решений и целевой функции задача может иметь единственное решение, бесконечное множество решений или не иметь ни одного оптимального решения.

На рис. 14.3 показан случай, когда прямая функции параллельна отрезку АВ, принадлежащему ОДР. Максимум функции Z достигается в точке А и в точке В, а, следовательно, и в любой точке отрезка АВ, т.к. эти точки могут быть выражены в виде линейной комбинации угловых точек А и В.

На рисунке 14.4 изображен случай, когда система ограничений образует неограниченное сверху множество. Функция Z в данном случае стремится к бесконечности, так как прямую функции можно передвигать в направлении вектора градиента как угодно далеко, а на рисунке 14.5 представлен случай несовместной системы ограничений.

Основные понятия симплексного метода решения задачи линейного программирования.

Среди универсальных методов решения задач линейного программирования наиболее распространен симплексный метод (или симплекс-метод), разработанный американским ученым Дж.Данцигом. Суть этого метода заключается в том, что вначале получают допустимый вариант, удовлетворяющий всем ограничениям, но необязательно оптимальный (так называемое начальное опорное решение); оптимальность достигается последовательным улучшением исходного варианта за определенное число этапов (итераций). Нахождение начального опорного решения и переход к следующему опорному решению проводятся на основе применения рассмотренного выше метода Жордана-Гаусса для системы линейных уравнений в канонической форме, в которой должна быть предварительно записана исходная задача линейного программирования; направление перехода от одного опорного решения к другому выбирается при этом на основе критерия оптимальности (целевой функции) исходной задачи.

Симплекс-метод основан на следующих свойствах задачи линейного программирования:

- Не существует локального экстремума, отличного от глобального. Другими словами, если экстремум есть, то он единственный.

- Множество всех планов задачи линейного программирования выпукло.

- Целевая функция ЗЛП достигает своего максимального (минимального) значения в угловой точке многогранника решений (в его вершине). Если целевая функция принимает свое оптимальное значение более чем в одной угловой точке, то она достигает того же значения в любой точке, являющейся выпуклой линейной комбинацией этих точек.

- Каждой угловой точке многогранника решений отвечает опорный план ЗЛП.

Рассмотрим две разновидности симплексного метода: симплекс-метод с естественным базисом и симплекс-метод с искусственным базисом (или М-метод).

- Заказать решение задач по высшей математике

Симплекс-метод с естественным базисом

Для применения этого метода задача линейного программирования должна быть сформулирована в канонической форме, причем матрица системы уравнений должна содержать единичную подматрицу размерностью mхm. В этом случае очевиден начальный опорный план (неотрицательное базисное решение).

Для определенности предположим, что первые m векторов матрицы системы составляют единичную матрицу. Тогда очевиден первоначальный опорный план:

Проверка на оптимальность опорного плана проходит с помощью критерия оптимальности, переход к другому опорному плану — с помощью преобразований Жордана-Гаусса и с использованием критерия оптимальности.

Полученный опорный план снова проверяется на оптимальность и т.д. Процесс заканчивается за конечное число шагов, причем на последнем шаге либо выявляется неразрешимость задачи (конечного оптимума нет), либо получаются оптимальный опорный план и соответствующее ему оптимальное значение целевой функции.

Признак оптимальности заключается в следующих двух теоремах.

Теорема 1. Если для некоторого вектора, не входящего в базис, выполняется условие:

то можно получить новый опорный план, для которого значение целевой функции будет больше исходного; при этом могут быть два случая:

- если все координаты вектора, подлежащего вводу в базис, неположительны, то задача линейного программирования не имеет решения;

- если имеется хотя бы одна положительная координата у вектора, подлежащего вводу в базис, то можно получить новый опорный план.

Теорема 2. Если для всех векторов выполняется условие  то полученный план является оптимальным.

то полученный план является оптимальным.

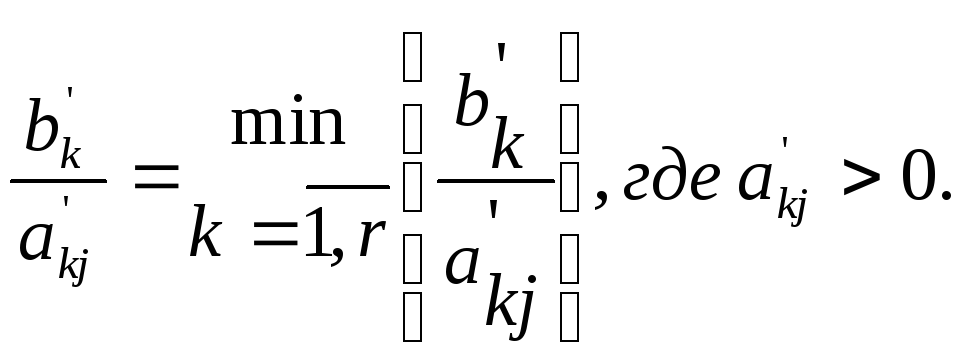

На основании признака оптимальности в базис вводится вектор Ак, давший минимальную отрицательную величину симплекс-разности:

Чтобы выполнялось условие неотрицательности значений опорного плана, выводится из базиса вектор  , который дает минимальное положительное отношение:

, который дает минимальное положительное отношение:

Строка  называется направляющей, столбец

называется направляющей, столбец  и элемент

и элемент  — направляющими (последний называют также разрешающим элементом).

— направляющими (последний называют также разрешающим элементом).

Элементы вводимой строки, соответствующей направляющей строке, в новой симплекс-таблице вычисляются по формулам:

а элементы любой другой i-й строки пересчитываются по формулам:

Значения базисных переменных нового опорного плана (показатели графы «план») рассчитываются по формулам:

Если наименьшее значение Q достигается для нескольких базисных векторов, то чтобы исключить возможность зацикливания (повторения базиса), можно применить следующий способ.

Вычисляются частные, полученные от деления всех элементов строк, давших одинаковое минимальное значение Q на свои направляющие элементы. Полученные частные сопоставляются по столбцам слева направо, при этом учитываются и нулевые, и отрицательные значения. В процессе просмотра отбрасываются строки, в которых имеются большие отношения, и из базиса выводится вектор, соответствующий строке, в которой раньше обнаружится меньшее частное.

Для использования приведенной выше процедуры симплекс -метода к минимизации линейной формы  следует искать максимум функции

следует искать максимум функции  затем полученный максимум взять с противоположным знаком. Это и будет искомый минимум исходной задачи линейного программирования.

затем полученный максимум взять с противоположным знаком. Это и будет искомый минимум исходной задачи линейного программирования.

Симплексный метод с искусственным базисом (М-метод)

Симплексный метод с искусственным базисом применяется в тех случаях, когда затруднительно найти первоначальный опорный план исходной задачи линейного программирования, записанной в канонической форме.

М-метод заключается в применении правил симплекс-метода к так называемой М-задаче. Она получается из исходной добавлением к левой части системы уравнений в канонической форме исходной задачи линейного программирования таких искусственных единичных векторов с соответствующими неотрицательными искусственными переменными, чтобы вновь полученная матрица содержала систему единичных линейно-независимых векторов. В линейную форму исходной задачи добавляется в случае её максимизации слагаемое, представляющее собой произведение числа (-М) на сумму искусственных переменных, где М — достаточно большое положительное число.

В полученной задаче первоначальный опорный план очевиден. При применении к этой задаче симплекс-метода оценки А, теперь будут зависеть от числа М. Для сравнения оценок нужно помнить, что М — достаточно большое положительное число, поэтому из базиса будут выводиться в первую очередь искусственные переменные.

В процессе решения M-задачи следует вычеркивать в симплекс-таблице искусственные векторы по мере их выхода из базиса. Если все искусственные векторы вышли из базиса, то получаем исходную задачу. Если оптимальное решение М-задачи содержит искусственные векторы или М-задача неразрешима, то исходная задача также неразрешима.

Путем преобразований число вводимых переменных, составляющих искусственный базис, может быть уменьшено до одной.

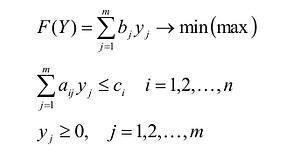

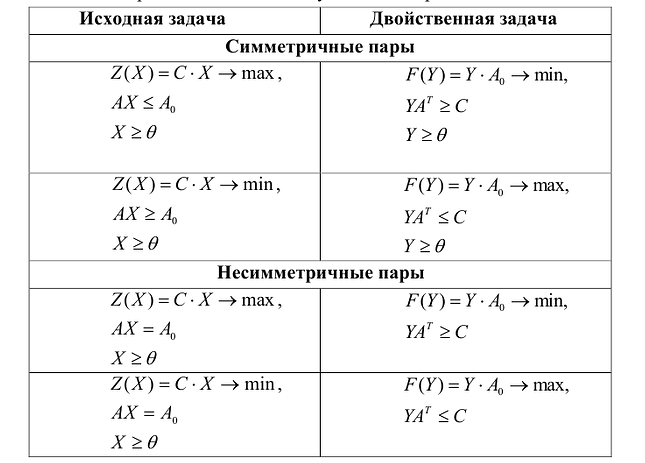

Теория двойственности

Любой задаче линейного программирования можно сопоставить сопряженную или двойственную ей задачу. Причем, совместное исследование этих задач дает, как правило, значительно больше информации, чем исследование каждой из них в отдельности.

Любую задачу линейного программирования можно записать в виде:

Первоначальная задача называется исходной или прямой.

Модель двойственной задачи имеет вид:

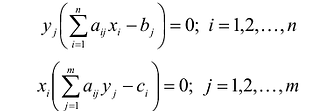

Переменные двойственной задачи  называют объективно обусловленными оценками или двойственными оценками.

называют объективно обусловленными оценками или двойственными оценками.

Связь исходной и двойственной задач заключается, в частности, в том, что решение одной из них может быть получено непосредственно из решения другой. Каждая из задач двойственной пары фактически является самостоятельной задачей линейного программирования и может быть решена независимо от другой.

Двойственная задача по отношению к исходной составляется согласно следующим правилам:

- Целевая функция исходной задачи формулируется на максимум, а целевая функция двойственной задачи — на минимум, при этом в задаче на максимум все неравенства в функциональных ограничениях имеют вид <, а в задаче на минимум — вид

- Матрица , составленная из коэффициентов при неизвестных в системе ограничении исходной задачи, и аналогичная матрица , в двойственной задаче получаются друг из друга транспонированием;

- Число переменных в двойственной задаче равно числу функциональных ограничений исходной задачи, а число ограничений в системе двойственной задачи — числу переменных в исходной задаче;

- Коэффициентами при неизвестных в целевой функции двойственной задачи являются свободные члены в системе ограничений исходной задачи, а правыми частями в ограничениях двойственной задачи — коэффициенты при неизвестных в целевой функции исходной задачи;

- Каждому ограничению одной задачи соответствует переменная другой задачи: номер переменной совпадает с номером ограничения; при этом ограничению, записанному в виде неравенства <, соответствует переменная, связанная условием неотрицательности.

, составленная из коэффициентов при неизвестных в системе ограничении исходной задачи, и аналогичная матрица

, составленная из коэффициентов при неизвестных в системе ограничении исходной задачи, и аналогичная матрица  , в двойственной задаче получаются друг из друга транспонированием;

, в двойственной задаче получаются друг из друга транспонированием;Если функциональное ограничение исходной задачи является равенством, то соответствующая переменная двойственной задачи может принимать как положительные, так и отрицательные значения.

Математические модели пары двойственных задач могут быть симметричными и несимметричными. В несимметричных двойственных задачах система ограничений исходной задачи задается в виде равенств, а двойственной — в виде неравенств, причем переменные в двойственной задаче могут быть и отрицательными. В симметричных двойственных задачах система ограничений как исходной, так и двойственной задачи задается в виде неравенств, причем на двойственные переменные налагается условие неотрицательности.

где:

Рассмотрим пример, показывающий, как в реальной экономической ситуации появляются взаимно двойственные задачи линейного программирования.

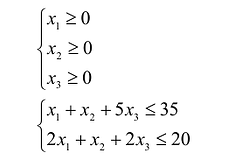

На некотором предприятии после выполнения годового плана возник вопрос: как поступить с остатками сырья? Из оставшегося сырья можно наладить производство продукции и реализовать его или продать сырье.

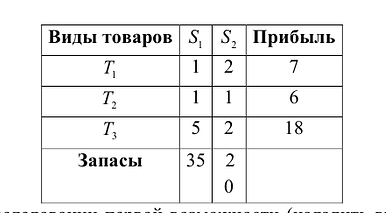

Предположим, что имеется два вида сырья  , остатки которого составляют соответственно 35 и 20 единиц. Из этого сырья можно наладить производство трех видов товаров:

, остатки которого составляют соответственно 35 и 20 единиц. Из этого сырья можно наладить производство трех видов товаров:

При исследовании первой возможности (наладить выпуск товаров ) возникает вопрос о плане выпуска, который задается тремя переменными  , которые соответствуют количеству произведенного товара. Эти переменные должны удовлетворять условиям:

, которые соответствуют количеству произведенного товара. Эти переменные должны удовлетворять условиям:

Прибыль, которую получит предприятие от реализации товара, составит:

В интересах предприятия эту прибыль максимизировать.

Это прямая задача.

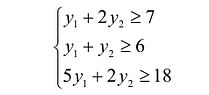

Объективно обусловленными оценками двойственной задачи  будут цены, по которым целесообразно продавать излишки сырья, т.е. при продаже сырья по ценам ниже

будут цены, по которым целесообразно продавать излишки сырья, т.е. при продаже сырья по ценам ниже  предприятие будет терпеть убытки.

предприятие будет терпеть убытки.

Справедливое требование со стороны продающего предприятия состоит в следующем: если взять сырье, идущее на производство единицы товара  то выручка от его продажи должна быть не меньше, чем прибыль от реализации готового изделия (в противном случае нет смысла продавать сырье — целесообразнее изготовить товар и получить прибыль от его реализации).

то выручка от его продажи должна быть не меньше, чем прибыль от реализации готового изделия (в противном случае нет смысла продавать сырье — целесообразнее изготовить товар и получить прибыль от его реализации).

Это требование можно представить в виде системы неравенств:

В левой части каждого неравенства предполагаемая выручка от продажи сырья, необходимого для производства единицы товара а в правой — прибыль от реализации этой единицы товара.

Что касается покупателя, то он заинтересован в минимизации расходов на покупку сырья, т.е. величины

Теоремы двойственности

Теоремы двойственности позволяют установить взаимосвязь между оптимальными решениями пары двойственных задач: можно либо найти оптимальное решение другой задачи, не решая ее, либо установить его отсутствие.

Возможны следующие случаи:

- обе задачи из пары двойственных имеют оптимальные решения;

- одна из задач не имеет решения ввиду неограниченности целевой функции, а другая — ввиду несовместности системы ограничений.

Первая теорема двойственности.

Для двойственных задач линейного программирования имеет место один из взаимоисключающих случаев:

- В прямой и двойственной задачах имеются оптимальные решения, при этом значения целевых функций на оптимальных решениях совпадают:

- В прямой задаче допустимое множество не пусто, а целевая функция на этом множестве не ограничена сверху. При этом у двойственной задачи будет пустое допустимое множество.

- В двойственной задаче допустимое множество не пусто, а целевая функция на этом множестве не ограничена снизу. При этом у прямой задачи допустимое множество оказывается пустым;

- Обе из рассматриваемых задач имеют пустые допустимые множества.

Вторая теорема двойственностн (теорема о дополняющей нежесткости):

Пусть  — допустимое решение прямой задачи, а

— допустимое решение прямой задачи, а  допустимое решение двойственной задачи.

допустимое решение двойственной задачи.

Для того, чтобы они были оптимальными решениями соответствующих взаимодвойственных задач, необходимо и достаточно, чтобы выполнялись следующие соотношения:

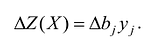

Эти условия устанавливают связь между оптимальными значениями прямой и двойственной задач и позволяют, зная решение одной из них, находить решение другой задачи.

Теорема об оценках:

Значения переменных  в оптимальном решении двойственной задачи представляют собой оценки влияния свободных членов

в оптимальном решении двойственной задачи представляют собой оценки влияния свободных членов  системы ограничений — неравенств прямой задачи на величину

системы ограничений — неравенств прямой задачи на величину  :

:

Диапазон изменения компонент вектора В, в котором сохраняется оптимальный базис, называется областью устойчивости оптимальных оценок.

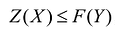

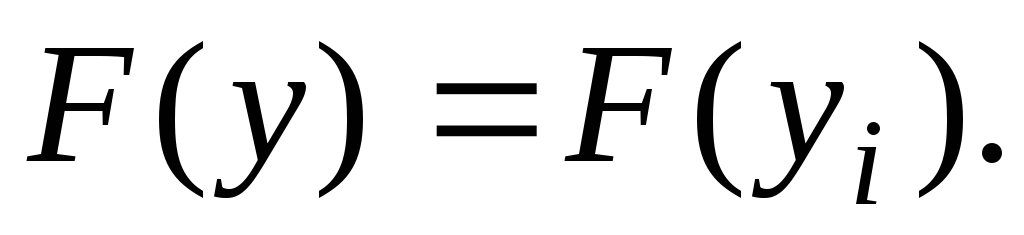

Экономический смысл первой теоремы двойственности следующий. План производства X и набор ресурсов Y оказываются оптимальными тогда и только тогда, когда прибыль от реализации продукции, определенная при известных заранее ценах продукции  , равна затратам на ресурсы по «внутренним» (определяемым только из решения задачи) ценам ресурсов

, равна затратам на ресурсы по «внутренним» (определяемым только из решения задачи) ценам ресурсов  Для всех других планов прибыль от продукции всегда меньше или равна стоимости затраченных ресурсов

Для всех других планов прибыль от продукции всегда меньше или равна стоимости затраченных ресурсов  , т.е. ценность выпущенной продукции не превосходит суммарной оценки затраченных ресурсов. Значит, величина Z(X)~ F(Y) характеризует производственные потери в зависимости от рассмотренной производственной программы и выбранных оценок ресурсов.

, т.е. ценность выпущенной продукции не превосходит суммарной оценки затраченных ресурсов. Значит, величина Z(X)~ F(Y) характеризует производственные потери в зависимости от рассмотренной производственной программы и выбранных оценок ресурсов.

- Дифференциальное исчисление функций одной переменной

- Исследование функции

- Пространство R»

- Неопределённый интеграл

- Линейный оператор — свойства и определение

- Многочлен — виды, определение с примерами

- Квадратичные формы — определение и понятие

- Системы линейных уравнений с примерами

(Идея

симплекс-метода)

Чтобы решить задачу ЛП надо представить

ее в каноническом виде:

![]() (4.1)

(4.1)

(4.2)

(4.2)

С помощью метода Жордана-Гаусса

преобразуем систему (2) и выделим базисные

переменные.

Если ![]() ,

,

то система имеет единственное решение,

подставляем его в целевую функцию (1) и

получаем решение задачи ЛП.

Если ![]() ,

,

то выражаем базисные переменные через

свободные. Пусть базисные переменные

– ![]() ,…,

,…,![]() ,

,

свободные

переменные –

![]() .

.

Получаем преобразованную задачу:

![]() (4.3)

(4.3)

(4.4)

(4.4)

В этой задаче:

-

Система ограничений выражена через

свободные переменные; -

Целевая функция

выражена через свободные переменные; -

Все

;

; -

Все

.

.

Это условие может

быть обеспечено только в том случае,

если система ограничений (4.2) имеет хотя

бы одно неотрицательное решение.

Одно из решений

системы (4.4) получается, если в ней

свободные неизвестные приравнять к 0.

Получаем базисное решение:

![]()

![]()

Симплекс-метод состоит

в переходе от одного базисного решения

к другому базисному решению, такому,

что целевая функция F

будет увеличиваться. При этом

рассматриваются коэффициенты целевой

функции.

Рассмотрим коэффициенты при свободных

неизвестных в целевой функции:

![]() (4.3)

(4.3)

Возможны следующие случаи:

Случай 1. Среди

коэффициентов целевой функции (3) нет

положительных:

![]()

Тогда если увеличивать

любую свободную переменную, то целевая

функция (4.3) будет уменьшаться.

Т.к. ищем максимальное

решение, то уже найденное решение и

будет оптимальным. Но оно может быть не

единственным, если в целевой функции

(4.3) есть коэффициенты, равные 0.

Случай 2. Среди

коэффициентов целевой функции (4.3)

найдется хотя бы один положительный,

например ![]() .

.

Положим в уравнениях

(4.3) и (4.4) все свободные переменные равными

нулю, кроме ![]() .

.

Тогда система (4.4) и

уравнение (4.3) примут вид:

![]() (4.5)

(4.5)

(4.6)

(4.6)

Если ![]() увеличивать, то будет

увеличивать, то будет

увеличиваться и целевая функция (4.5), но

возможность роста определяется системой

(4.6) и зависит от знаков коэффициентов

![]() .

.

Возможны следующие случаи:

Случай 1. Предположим,

что среди коэффициентов нет положительных,

т.е., ![]() ,тогда

,тогда

любая переменная![]() ,

,![]() либо

либо

не изменяется (если![]() ),

),

либо растет (если![]() ),

),

с ростом ![]() ,

,

оставаясь положительной.

Случай 2.

Предположим, что среди коэффициентов

есть положительные, тогда требование

неотрицательности переменных приводит

к неравенствам вида:

![]() .

.

Это означает, что:  ,

,

для тех индексов ![]() ,

,

у которых ![]() .

.

Максимальное значение,

которое может принимать переменная ![]() ,

,

равно минимальному из отношений ![]() .

.

Допустим, что оно

достигается при ![]() ,

,

т.е.:

Элемент ![]() называется

называется

разрешающим

элементом. ![]()

уходит в разряд

базисных переменных, а ![]()

становится

свободной переменной.

Далее целевую функцию

(4.3) и систему (4.4) записываем через новые

свободные переменные.

И снова рассматривается

новая целевая функция, если какую-нибудь

переменную можно увеличить, то весь

процесс повторяется. Если все коэффициенты

при переменных (в целевой функции) не

положительны, то найдено оптимальное

решение.

Этапы решения задачи ЛП симплекс-методом:

1. Записываем систему ограничений в

каноническом виде;

2. Записываем базисное решение;

3. Выбираем переменную из целевой

функции, которую будем увеличивать;

4. Определяем возможность роста переменной

из системы ограничений;

5. Среди уравнений выбираем то, где рост

переменной минимален;

6. Делаем выбранную переменную базисной,

а базисную свободной;

7. Записываем систему ограничений и

целевую функцию через новую свободную

переменную;

8. И далее все повторяется со второго

пункта, пока можно выбирать переменную

из целевой функции.

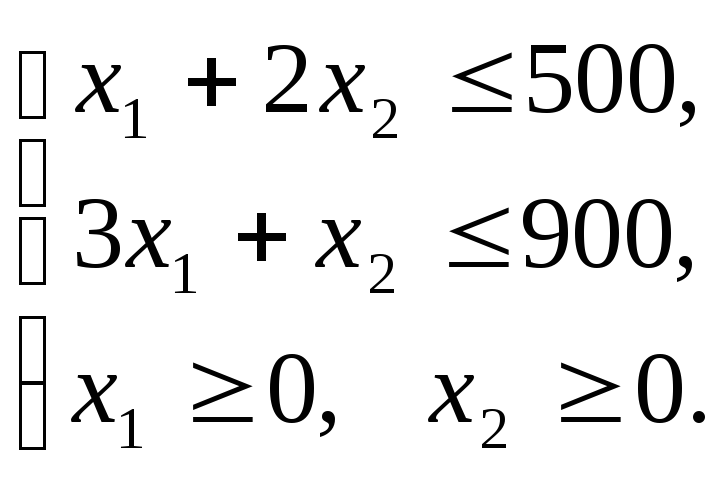

Пример 4.1. Озеро можно

заселить двумя видами рыб А

и В.

Средняя масса рыбы для вида А

равна 2 кг и для вида В

– 1 кг. В озере имеется два вида пищи: P1

и Р2.

Средние потребности одной рыбы вида А

составляют 1 ед. корма P1

и 3 ед. корма P2

в день. Аналогичные потребности для

рыбы вида В

составляют 2 ед. P1

и 1 ед. P2.

Ежедневный запас пищи поддерживается

на уровне500 ед. P1

и 900 ед. Р2.

Как следует заселить озеро рыбами, чтобы

максимизировать общую массу рыб?

Решение. Для удобства

оформим данные задачи в таблице.

|

Вид пищи |

Кол-во корма для одной |

Ежедневный запас пищи |

|

|

Рыбы |

Рыбы |

||

|

Р1 |

1 |

2 |

500 |

|

Р2 |

3 |

1 |

900 |

|

Вес рыб (кг) |

2 |

1 |

Составим математическую модель задачи.

Введем переменные задачи:

х1

– количество рыб вида А;

x2

– количество рыб вида В.

Составим систему

ограничений:

Зададим целевую

функцию. Масса рыб ![]()

→ max.

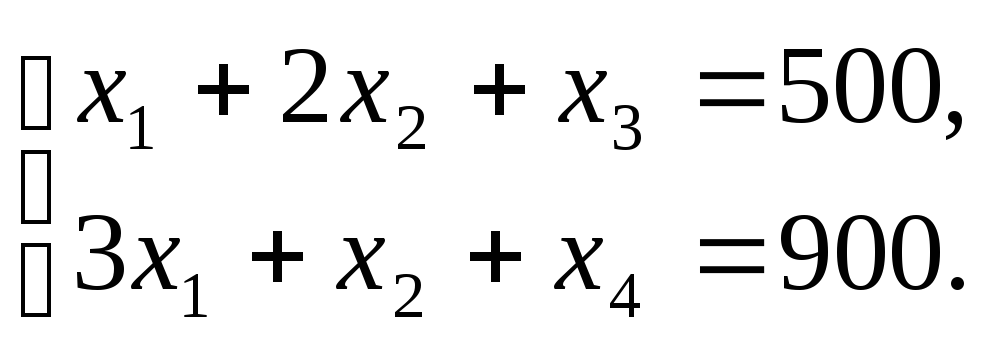

1.Запишем эту задачу в виде основной

ЗЛП, для этого перейдем от системы

неравенств к равенствам (канонический

вид), для этого введем две дополнительные

переменные:

![]()

2. Запишем базисное решение.

F0(0;0;500;900)

= 0.

3. Выбираем

переменную ![]()

из целевой функции ![]() ,

,

которую будем увеличивать.

4. Определяем возможность роста переменной

из системы ограничений.

5. Выбираем второе уравнение, т.к. рост

переменной минимален.

6. Делаем выбранную переменную базисной,

а базисную свободной.

![]()

![]()

7. Записываем систему ограничений и

целевую функцию через новую свободную

переменную.

Подставим ![]()

в ![]()

и целевую функцию.

![]()

![]()

![]()

8.

![]()

Далее все повторяется со второго пункта,

пока можно выбирать переменную из

целевой функции.

2. Запишем базисное решение.

F1

(300;0;200;0) = 0.

3. Выбираем

переменную ![]()

из целевой функции ![]() ,

,

которую будем увеличивать.

4. Определяем возможность роста переменной

из системы ограничений.

5. Выбираем первое уравнение, т.к. рост

переменной минимален.

6. Делаем выбранную переменную базисной,

а базисную свободной.

![]()

![]()

7. Записываем систему ограничений и

целевую функцию через новую свободную

переменную.

Подставим ![]()

в ![]()

и целевую функцию.

![]()

![]()

![]()

8.

![]()

Далее все повторяется со второго пункта,

пока можно выбирать переменную из

целевой функции.

2. Запишем базисное решение.

F1

(260;120;0;0) = 640.

3. Выбираем

переменную из целевой функции ![]() ,

,

которую будем увеличивать. Видим,

что увеличивая любую свободную переменную,

целевая функция будет уменьшаться.

Значит уже найденное решение и будет

оптимальным.

Ответ: Для получения

максимального веса рыб 640кг, следует

заселить 260 рыб вида А

и 120 рыб вида В.

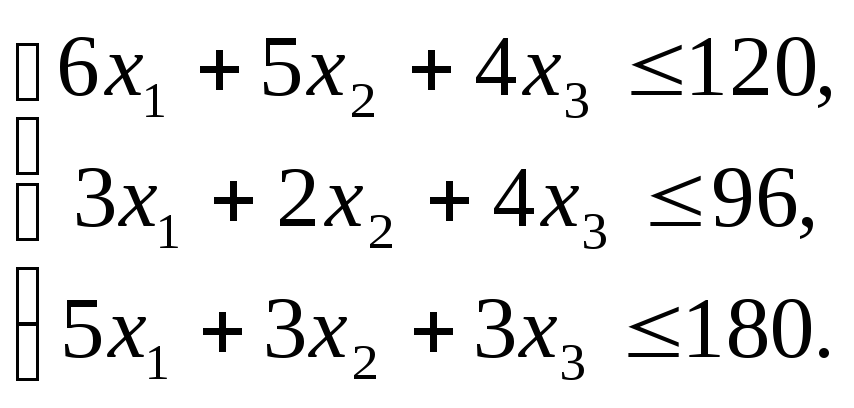

Пример 4.2. Для

изготовления различных изделий А,

В и

С предприятие

использует три различных вида сырья.

Нормы расхода сырья на производство

одного изделия каждого вида, цена одного

изделия А, В и

С, а также общее

количество сырья каждого вида, которое

может быть использовано предприятием,

приведены в таблице.

Составить план производства изделий,

при котором общая стоимость всей

произведенной продукции будет

максимальной.

|

Виды сырья |

Нормы |

Общее количество сырья |

||

|

А |

В |

С |

||

|

I |

18 |

15 |

12 |

360 |

|

II |

6 |

4 |

8 |

192 |

|

III |

5 |

3 |

3 |

180 |

|

Цена |

9 |

10 |

16 |

Решение: Составим

математическую модель. Обозначим:

![]() –выпуск изделий

–выпуск изделий

вида А;

![]() –выпуск изделий вида

–выпуск изделий вида

В;

![]() –выпуск изделий вида

–выпуск изделий вида

С.

Запишем систему ограничений:

![]()

Общая стоимость

произведенных товаров составляет: ![]() .

.

По экономическому

содержанию переменные ![]() ,

,

![]() ,

,

![]()

могут принимать

только неотрицательные значения.

1.Запишем эту задачу

в виде основной ЗЛП, для этого перейдем

от системы неравенств к равенствам

(канонический вид), для этого введем три

дополнительные переменные:

![]()

2. Запишем базисное решение.

F0(0;0;0;120;96;180)

= 0.

3. Выбираем

переменную ![]()

из целевой

функции ![]() ,

,

которую будем увеличивать.

4. Определяем возможность роста переменной

из системы ограничений.

5. Выбираем второе уравнение, т.к. рост

переменной минимален.

6. Делаем выбранную переменную базисной,

а базисную свободной.

![]()

![]()

7. Записываем систему ограничений и

целевую функцию через новую свободную

переменную.

Подставим ![]()

в ![]() ,

,

![]()

и целевую функцию.

![]()

![]()

![]()

![]()

![]()

8.

![]()

Далее все повторяется со второго пункта,

пока можно выбирать переменную из

целевой функции.

2. Запишем базисное решение.

F1(0;0;24;24;0;108)

= 384.

3. Выбираем

переменную ![]()

из целевой

функции ![]() ,

,

которую будем увеличивать.

4. Определяем возможность роста переменной

из системы ограничений.

5. Выбираем первое уравнение, т.к. рост

переменной минимален.

6. Делаем выбранную переменную базисной,

а базисную свободной.

![]()

![]()

7. Записываем систему ограничений и

целевую функцию через новую свободную

переменную.

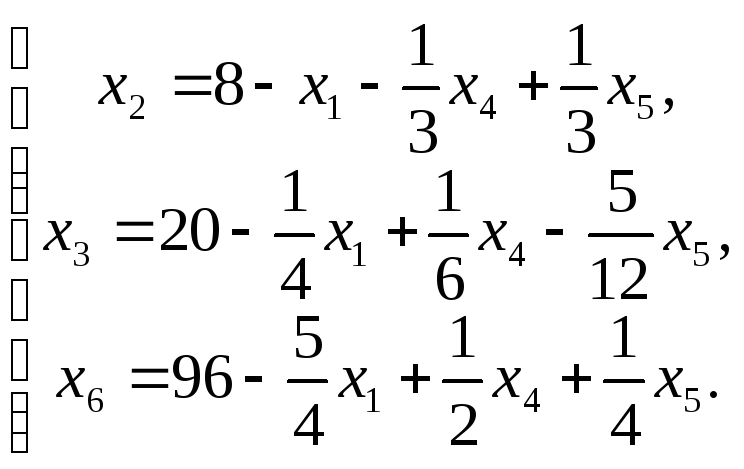

Подставим ![]()

в ![]() ,

,

![]()

и целевую функцию.

![]()

![]()

![]()

![]()

![]()

8.

![]()

Далее все повторяется со второго пункта,

пока можно выбирать переменную из

целевой функции.

2. Запишем базисное решение.

F2(0;8;20;0;0;96)

= 400.

3. Выбираем

переменную из целевой функции ![]() ,

,

которую будем увеличивать. Видим,

что увеличивая любую свободную переменную,

целевая функция будет уменьшаться.

Значит уже найденное решение и будет

оптимальным.

Ответ: Для получения

максимальной стоимости

всей произведенной продукции

400€,

необходимо производить 0 изделий вида

А,

8 изделий вида В

и 20 изделие вида С.

-

ТАБЛИЧНАЯ ИНТЕРПРЕТАЦИЯ СИМПЛЕКСНОГО

МЕТОДА

Рассмотрим решение задач симплексным

методом используя построение симплексных

таблиц.

Пример 5.1. На приобретение

мебели для офиса предприятием было

выделено средств на сумму 70 тыс. руб.

Мебель должна быть размещена на общей

площади, не превышающей 100 м². Предприятие

может заказать мебель двух типов: А

и В,

стоимостью 15 тыс. руб. и 10 тыс. руб.

соответственно. Мебели типа А

требуется 12 м² площади (с учетом проходов),

мебели типа В

– 14 м² (с учетом проходов). Доход от

эксплуатации мебели типа А

составляет 18 тыс. руб. в месяц, В

– 12 тыс. руб. в месяц.

Найти оптимальный вариант приобретения

мебели, обеспечивающей максимум прибыли

для данного предприятия.

Решение:

Составим математическую модель задачи.

Введем переменные задачи:

х1

– количество мебели вида А,

x2

– количество мебели вида В.

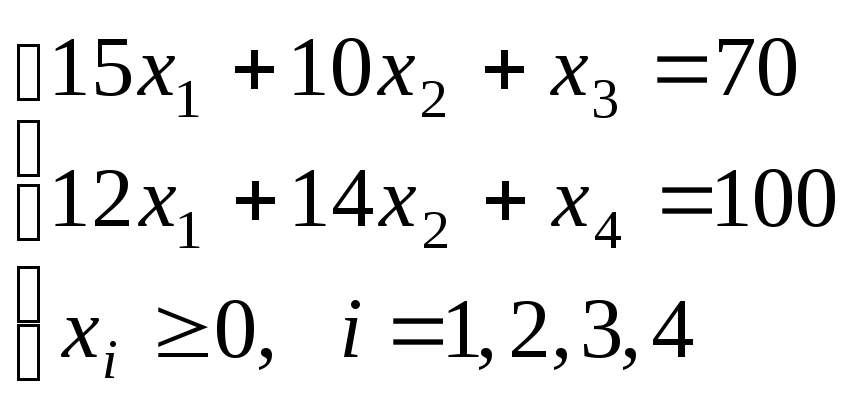

Составим систему ограничений:

Зададим целевую функцию:

F(x)

= 18x1

+ 12x2

→ max

Решение. Запишем

данную задачу в форме основной задачи

линейного программирования. Для этого

перейдем от ограничений-неравенств к

ограничениям-равенствам. Введем две

дополнительные переменные, в результате

чего ограничения запишутся в виде

системы уравнений

где,

x3

— остаток

выделенных средств (тыс. руб.) на

приобретение мебели,

x4

— остаток

площади (м²) на которой размещается

мебель.

F(x)

= 18∙x1

+ 12∙x2

+ 0∙x3

+ 0∙x4→

max

— данная задача

представлена

в каноническом виде;

—

система

уравнений приведена к единичному базису;

— каждое уравнение системы ограничений

содержит базисную переменную;

— правые части всех ограничений

неотрицательны.

Строим симплекс – таблицу, имеющую

следующий вид:

|

Б.П. |

С |

b |

Ө |

||||

|

x1 |

x2 |

… |

… |

||||

|

… |

|||||||

|

… |

|||||||

|

∆к |

где

Б.П. – столбец базисных переменных

С

– содержит коэффициенты при базисных

переменных в целевой функции;

b

– столбец свободных членов;

∆к – индексная строка. По ее данным

определяется, является ли решение

оптимальным.

Заполним таблицу по данным задачи.

Вводим коэффициенты

из системы ограничений и заполняем

индексную строку коэффициентами целевой

функции, взятыми с противоположными

знаками.

В столбец Б.П. записываем

базисные (новые введенные) переменные

x3

, x4

.

В столбце С

и над переменными записываем коэффициенты

переменных целевой функции.

|

Б.П. |

С |

18 |

12 |

0 |

0 |

b |

Ө |

|

x1 |

x2 |

x3 |

x4 |

||||

|

x3 |

0 |

15 |

10 |

1 |

0 |

70 |

|

|

x4 |

0 |

12 |

14 |

0 |

1 |

100 |

|

|

∆к |

-18 |

-12 |

0 |

0 |

0 |

Проверим данный план на оптимальность.

Если целевая функция исследуется как

максимум, то в оптимальном плане все

оценки должны быть ≥ 0. Если индексная

строка не отвечает критериям оптимальности,

то план можно улучшить. У нас все оценки

отрицательны.

Используем метод Жордана – Гаусса.

Сначала выбирается разрешающий столбец

и разрешающаяся строка, на их пересечении

– разрешающий элемент.

Для выбора разрешающегося

столбца необходимо среди всех отрицательных

оценок индексной строки выбрать

наименьшее отрицательное число. В нашем

случае это -18. Если окажется, что наименьших

равных между собой элементов индексной

строки имеется несколько, то рекомендуется

выбрать первый (левый) элемент. Если в

разрешающем столбце в некоторой таблице

все коэффициенты не положительны, то

целевая функция неограничена на множестве

допустимых планов и задачу рушить

нельзя.

Разрешающий столбец показывает, какая

переменная на следующем этапе перейдет

из свободных в базисные.

Для выбора разрешающей

строки в столбцах Ө

составляем следующие отношения ![]() ,

,

где ai

— коэффициенты (берем только положительные)

при xi

в разрешающей строке. Т.е. Элементы

столбца свободных членов симплексной

таблицы делят на соответствующие

положительные элементы разрешающего

столбца. Выбираем минимальное значение

из данных отношений Ө

= {![]()

![]() }

}

= ![]() .

.

Данная строка определяет переменную,

которая на следующем этапе выйдет из

базиса и станет свободной.

Разрешающие столбец и строку обозначим

стрелками.

В нашем случае вместо

переменной x3

в базисе будет

переменная x1.

На пересечении разрешающего столбца и

строки получаем разрешающий элемент.

|

Б.П. |

С |

18 |

12 |

0 |

0 |

b |

Ө |

|

x1 |

x2 |

x3 |

x4 |

||||

|

x3 |

0 |

15 |

10 |

1 |

0 |

70 |

|

|

x4 |

0 |

12 |

14 |

0 |

1 |

100 |

|

|

∆к |

— |

-12 |

0 |

0 |

0 |

18

18

После выбора

разрешающего элемента, строится новая

симплексная таблица следующим образом:

из базиса выводится переменная разрешающей

строки, а в базис вводится переменная

разрешающего столбца и заполняется

вновь столбец С.

Разделив все элементы разрешающей

строки предыдущей таблицы на разрешающий

элемент, результаты деления вносят в

строку следующей таблицы, соответствующую

введенной в базис переменной. На месте

разрешающего элемента в следующей

таблице будет стоять единица, а в

остальных клетках разрешающего столбца,

включая клетку индексной строки, стоят

нули.

|

Б.П. |

С |

18 |

12 |

0 |

0 |

b |

|

x1 |

x2 |

x3 |

x4 |

|||

|

x1 |

18 |

1 |

|

|

0 |

|

|

x4 |

0 |

0 |

||||

|

∆к |

0 |

Oстальные элементы рассчитываются по

методу Жордана –Гаусса.

Чтобы заполнить

вторую строку, соответствующую базисной

переменной x4,

необходимо все элементы преобразованной

строки умножить на коэффициент, стоящий

на пересечении второй строки и разрешающего

столбца предыдущей таблицы и вычесть

из соответствующих элементов второй

строки этой же таблицы, а результат

записать во вторую строку новой таблицы

и т.д.

|

Б.П. |

С |

18 |

12 |

0 |

0 |

b |

|

x1 |

x2 |

x3 |

x4 |

|||

|

x1 |

18 |

1 |

|

|

0 |

|

|

x4 |

0 |

0 |

6 |

|

1 |

44 |

|

∆к |

0 |

0 |

|

0 |

84 |

Полученный план проверяем на оптимальность.

Получаем, F

= 84. Опорное решение

Х = (![]() ;

;

0; 0; 44) является оптимальным, т.к. для всех

векторов условий оценки в задаче на

максимум неотрицательны. Однако данное

решение не единственное, т.к. вектор

x2,

не входящий в базис, имеет нулевую

оценку. Этот вектор нужно ввести в базис

опорного решения, чтобы получить еще

одно оптимальное решение.

|

Б.П. |

С |

18 |

12 |

0 |

0 |

b |

Ө |

|

x1 |

x2 |

x3 |

x4 |

||||

|

x1 |

18 |

1 |

|

|

0 |

|

7 |

|

x4 |

0 |

0 |

6 |

|

1 |

44 |

|

|

∆к |

0 |

0 |

|

0 |

84 |

Рассчитываем по методу Жордана –Гаусса

последнюю симплекс таблицу.

|

Б.П. |

С |

18 |

12 |

0 |

0 |

b |

|

x1 |

x2 |

x3 |

x4 |

|||

|

x2 |

12 |

|

1 |

|

0 |

7 |

|

x4 |

0 |

18 |

0 |

|

1 |

2 |

|

∆к |

0 |

0 |

|

0 |

84 |

Получаем: F

= 84; Х

= (0; 7; 0; 2).

Ответ: Для того чтобы

обеспечить максимальную прибыль 84 тыс.

руб., предприятию можно приобрести

только 7 шт. мебели вида В.

Рассмотрим решение примеров 4.1. и 4.2. с

помощью симплексных таблиц.

Пример 5.2. (решение

примера 4.1.)

![]() →max.

→max.

Перейдя от системы

неравенств к равенствам, получаем:

Решение.

Таблица 1

|

Б.П. |

С |

2 |

1 |

0 |

0 |

b |

Ө |

|

x1 |

x2 |

x3 |

x4 |

||||

|

x3 |

0 |

1 |

2 |

1 |

0 |

500 |

500 |

|

x4 |

0 |

3 |

1 |

0 |

1 |

900 |

3 |

|

∆к |

— |

-1 |

0 |

0 |

0 |

00

00 2

2Таблица 2

|

Б.П. |

С |

2 |

1 |

0 |

0 |

b |

Ө |

|

x1 |

x2 |

x3 |

x4 |

||||

|

x3 |

0 |

0 |

|

1 |

|

200 |

1 |

|

x1 |

2 |

1 |

|

0 |

|

300 |

900 |

|

∆к |

0 |

|

0 |

|

600 |

20

20

Таблица 3

|

Б.П. |

С |

2 |

1 |

0 |

0 |

b |

|

x1 |

x2 |

x3 |

x4 |

|||

|

x2 |

1 |

0 |

1 |

|

|

120 |

|

x1 |

2 |

1 |

0 |

|

|

260 |

|

∆к |

0 |

0 |

|

|

640 |

Ответ: F(x)

= 640, X

= (260, 120, 0, 0), т.е. для

получения максимального веса рыб 640 кг,

следует заселить

260 рыб вида А

и 120 рыб вида В.

Пример 5.3. (решение

примера 4.2.)

![]()

![]() →max

→max

Перейдя от системы

неравенств к равенствам, получаем:

Решение.

Таблица 1

|

Б.П. |

С |

9 |

10 |

16 |

0 |

0 |

0 |

b |

Ө |

|

x1 |

x2 |

x3 |

x4 |

x5 |

x6 |

||||

|

x4 |

0 |

6 |

5 |

4 |

1 |

0 |

0 |

120 |

30 |

|

x5 |

0 |

3 |

2 |

4 |

0 |

1 |

0 |

96 |

2 |

|

x6 |

0 |

5 |

3 |

3 |

0 |

0 |

1 |

180 |

60 |

|

∆к |

-9 |

-10 |

— |

0 |

0 |

0 |

4

4 16

16Таблица 2

|

Б.П. |

С |

9 |

10 |

16 |

0 |

0 |

0 |

b |

Ө |

|

x1 |

x2 |

x3 |

x4 |

x5 |

x6 |

||||

|

x4 |

0 |

3 |

3 |

0 |

1 |

-1 |

0 |

24 |

8 |

|

x3 |

16 |

|

|

1 |

0 |

|

0 |

24 |

48 |

|

x6 |

0 |

|

|

0 |

0 |

|

1 |

108 |

72 |

|

∆к |

3 |

— |

0 |

0 |

4 |

0 |

2

2Таблица 3

|

Б.П. |

С |

9 |

10 |

16 |

0 |

0 |

0 |

b |

|

x1 |

x2 |

x3 |

x4 |

x5 |

x6 |

|||

|

x2 |

10 |

1 |

1 |

0 |

|

|

0 |

8 |

|

x3 |

16 |

|

0 |

1 |

|

|

0 |

20 |

|

x6 |

0 |

|

0 |

0 |

|

|

1 |

96 |

|

∆к |

5 |

0 |

0 |

|

|

0 |

400 |

Ответ: Для получения

максимальной стоимости

всей произведенной продукции

400€,

необходимо производить 0 изделий вида

А,

8 изделий вида В

и 20 изделие вида С.

Решение задачи линейного программирования методом Гомори

Введение

Задачи, которые мы решали ранее всегда давали целочисленный ответ. Это происходило

потому, что исходные данные были подобраны специальным образом. Но так бывает не всегда.

Гораздо чаще в ответе получаются дробные величины — например, нужно произвести 2,5 единицы

изделия A и 3,44 единицы изделия B. Допустимо ли такое решение? Тут все зависит от

условий задачи. Если мы производим, например, муку и сахар в килограммах — такое решение

вполне допустимо. 2,5 единицы изделия A — это 2 килограмма 500 грамм муки, а 3,44 единицы

изделия B это 3 килограмма 440 грамм сахара. Однако представьте, что изделие A — это компьютеры,

а изделие B — это MP3-плееры. Как можно произвести 3,44 единицы MP3-плеера? Очевидно, что

никак. В таких случаях говорят, что необходимо решить задачу целочисленного

линейного программирования, подразумевая, что в ответе обязательно должны получиться

целые числа.

Для решения целочисленных задач был разработан специальный метод под названием Метод

Гомори. На самом деле, метод Гомори это всего лишь «надстройка» над обычным симплекс-методом,

который мы изучили в прошлых главах. Идея метода Гомори заключается в том, что можно решить

задачу обычным симплекс-методом, получив (возможно) нецелочисленное решение, а потом для каждой

нецелочисленной переменной добавить «поправочное» ограничение, которое во-первых, сделает эту

переменную целочисленной, а во-вторых, минимальным образом повлияет на значение целевой функции.

Полезная страница? Сохрани или расскажи друзьям

Алгоритм метода Гомори

Итак, понятно, что нам необходимо сначала просто решить задачу симплекс-методом, а затем для

каждой нецелочисленной переменной в решении немного «подправить» ее значение. То есть, схема метода

Гомори примерно следующая:

- Решить исходную производственную задачу обычным симплекс-методом;

- Убедиться, что ответ получился нецелочисленным. Если он целочисленный, то задача решена;

- Умножить значения в последней строке (строка F) на -1;

- Пока в ответе остались нецелочисленные переменные, делать следующее:

- Среди нецелочисленных значений в получившемся решении выбрать переменную, для которой

необходимо составить дополнительное ограничение (как это сделать будет объяснено в нижеприведенном

примере); - К исходной задаче добавить специальным образом составленное ограничение для выбранной переменной

(опять же, в примере будет показано, как именно это сделать). Это приведет к появлению еще одной

вспомогательной переменной; - К полученной задаче применить один этап симплекс-метода, причем убрать появившуюся вспомогательную

переменную, и добавить какую-то из исходных (какую именно также будет объяснено в примере). - Предыдущий шаг (шаг 4) необходимо выполнять, пока все решение не станет целочисленным. Метод Гомори

гарантирует, что на каком-либо шаге это точно произойдет.

Решение производственной задачи методом Гомори

Решим методом Гомори ту же самую производственную задачу, которую решали ранее Симплекс-методом,

но изменим в ней одно число — чтобы решение с использованием Симплекс-метода получилось нецелочисленным:

| Ресурс | Изделие A | Изделие B | Изделие C | Сколько ресурса на складах |

| R1 | 1 | 2 | 3 | 35 |

| R2 | 4 | 3 | 2 | 45 |

| R3 | 3 | 1 | 1 | 40 |

| Прибыль | 4 | 5 | 6 |

Как обычно, запишем систему ограничений нашей задачи и целевую функцию в виде неравенств.

Обозначим за $x_A, x_B$ и $x_C$ количество производимых изделий A, B и C, соответственно. Так

как весь процесс был подробно описан ранее, приведем только результат:

$$begin{array}{l}

left{ {begin{array}{*{20}{c}}

{{x_A} + 2{x_B} + 3{x_C} le 35}\

{4{x_A} + 3{x_B} + 2{x_C} le 45}\

{3{x_A} + {x_B} + {x_C} le 40}

end{array}} right.\

{x_A},{x_B},{x_C} ge 0\

F({x_A},{x_B},{x_C}) = 4{x_A} + 5{x_B} + 6{x_C} to max

end{array}$$

Чтобы начать решать производственную задачу симплекс-методом, необходимо наши неравенства

превратить в равенства. Для этого добавим к каждому из ограничений дополнительные неотрицательные

переменные ${x_1},{x_2},{x_3}$:

$$begin{array}{l}

left{ {begin{array}{*{20}{c}}

{{x_A} + 2{x_B} + 3{x_C} + {x_1} = 35}\

{4{x_A} + 3{x_B} + 2{x_C} + {x_2} = 45}\

{3{x_A} + {x_B} + {x_C} + {x_3} = 40}

end{array}} right.\

{x_A},{x_B},{x_C},{x_1},{x_2},{x_3} ge 0\

F({x_A},{x_B},{x_C}) = 4{x_A} + 5{x_B} + 6{x_C} to max

end{array}$$

Как и в прошлых разделах, найдем «начальное решение». В производственной задаче в качестве

начального решения лучше всего выбрать такое, когда не производится ни одной единицы товара, то

есть, $x_A,x_B,x_C=0$. При этом исходя из ограничений, получаем $x_1=35,x_2=45,x_3=40$. Такое решение

можно записать в виде $(0,0,0,35,45,40)$ — то есть, в скобках просто последовательно перечислить

переменные (сначала «основные», а потом «введенные нами»).

Запишем симплекс-таблицу. Как это делается было подробно объяснено тут.

| $x_A$ | $x_B$ | $x_C$ | $x_1$ | $x_2$ | $x_3$ | B | |

| $x_1$ | 1 | 2 | 3 | 1 | 0 | 0 | 35 |

| $x_2$ | 4 | 3 | 2 | 0 | 1 | 0 | 45 |

| $x_3$ | 3 | 1 | 1 | 0 | 0 | 1 | 40 |

| F | -4 | -5 | -6 | 0 | 0 | 0 | 0 |

Итерация 1

Прежде чем выполнять очередную итерацию, необходимо проверить, может быть, наше решение

уже оптимально, и ничего делать не нужно? Для этого необходимо проверить, есть ли в последней

строке отрицательные элементы. Есть. Их три. Следовательно, наше решение не оптимально.

Выберем самое большое по модулю отрицательное значение -6 в столбце $x_C$, эту переменную необходимо

добавить к нашему базису (то есть, ввести ее в одну из строк слева). Но тогда одну из

переменных текущего базиса ($x_1,x_2,x_3$) необходимо убрать. Чтобы узнать, какую,

необходимо найти для каждой базисной переменной (каждой строки) отношение свободного

члена (значения в столбце B) к коэффициенту в строке $x_C$ (переменной, которую, как мы

решили выше, необходимо ввести в базис). Обратите внимание, что это отношение должно существовать,

и оно должно быть положительно. Если это не так, мы просто пропускаем соответствующую строку

| $x_A$ | $x_B$ | $x_C$ | $x_1$ | $x_2$ | $x_3$ | B | $frac{B}{x_C}$ | |

| $x_1$ | 1 | 2 | 3 | 1 | 0 | 0 | 35 | $frac{35}{3}approx11,67$ |

| $x_2$ | 4 | 3 | 2 | 0 | 1 | 0 | 45 | $frac{45}{2}=22,5$ |

| $x_3$ | 3 | 1 | 1 | 0 | 0 | 1 | 40 | $frac{40}{1}=40$ |

| F | -4 | -5 | -6 | 0 | 0 | 0 | 0 |

Мы нашли отношения для каждой строки, и для первой строки отношение получилось наименьшим.

Поэтому именно данную строку (то есть, переменную $x_1$) необходимо убрать из базиса, заменив,

как мы определили выше, переменной $x_C$. Как это сделать? Прежде всего, найдем значение

элемента на пересечении найденной строки и найденного столбца. Он равен 3 (в таблице выше он

подчеркнут). И нам нужно всю найденную строку на этот элемент поделить:

| $x_A$ | $x_B$ | $x_C$ | $x_1$ | $x_2$ | $x_3$ | B | |

| $frac{1}{3}$ | $frac{2}{3}$ | 1 | $frac{1}{3}$ | 0 | 0 | $frac{35}{3}$ | |

| $x_2$ | 4 | 3 | 2 | 0 | 1 | 0 | 45 |

| $x_3$ | 3 | 1 | 1 | 0 | 0 | 1 | 40 |

| F | -4 | -5 | -6 | 0 | 0 | 0 | 0 |

Обратите внимание, из первой строки исчезло название строки — $x_1$. Это потому, что

$x_1$ — больше не базисная переменная. Она была бы базисной, если бы был столбец $x_1$,

в котором была бы одна единица, а остальные нули. Но такого столбца больше нет. Теперь

первая строка не выражает никакой базисной переменной. Нам же необходимо, чтобы базисной

стала переменная $x_C$. Первое требование к базисным переменным для нее выполняется —

есть столбец $x_C$, и у него в первой строке число 1. Но вот остальные числа не равны

нулю. Так давайте их сделаем такими.

- Чтобы во второй строке, в столбце $x_C$ число 2 превратить в ноль, вычтем из второй строки две первых.

- Чтобы в третьей строке, в столбце $x_C$ число 1 превратить в ноль, вычтем из третьей строки первую.

- Чтобы в последней строке, в столбце $x_C$ число -6 превратить в ноль, добавим к последней строке шесть первых.

| $x_A$ | $x_B$ | $x_C$ | $x_1$ | $x_2$ | $x_3$ | B | |

| $x_C$ | $frac{1}{3}$ | $frac{2}{3}$ | 1 | $frac{1}{3}$ | 0 | 0 | $frac{35}{3}$ |

| $x_2$ | $4-2cdotfrac{1}{3}$ | $3-2cdotfrac{2}{3}$ | $2-2cdot1$ | $0-2cdotfrac{1}{3}$ | $1-2cdot0$ | $0-2cdot0$ | $45-2cdotfrac{35}{3}$ |

| $x_3$ | $3-frac{1}{3}$ | $1-frac{2}{3}$ | 1-1 | $0-frac{1}{3}$ | 0-0 | 1-0 | $40-frac{35}{3}$ |

| F | $-4+6cdotfrac{1}{3}$ | $-5+6cdotfrac{2}{3}$ | $-6+6cdot1$ | $0+6cdotfrac{1}{3}$ | $0+6cdot0$ | $0+6cdot0$ | $0+6cdotfrac{35}{3}$ |

Проводим математические действия и получаем итоговую таблицу.

| $x_A$ | $x_B$ | $x_C$ | $x_1$ | $x_2$ | $x_3$ | B | |

| $x_C$ | $frac{1}{3}$ | $frac{2}{3}$ | 1 | $frac{1}{3}$ | 0 | 0 | $frac{35}{3}$ |

| $x_2$ | $frac{10}{3}$ | $frac{5}{3}$ | 0 | $-frac{2}{3}$ | $1$ | $0$ | $frac{65}{3}$ |

| $x_3$ | $frac{8}{3}$ | $frac{1}{3}$ | 0 | $-frac{1}{3}$ | 0 | 1 | $frac{85}{3}$ |

| F | -2 | -1 | 0 | 2 | 0 | 0 | 70 |

Теперь первая строка у нас выражает базисную переменную $x_C$, так как действительно,

в столбце $x_C$ одно значение равно 1, а остальные — 0. Итерация выполнена.

Итерация 2

Прежде чем выполнять очередную итерацию, необходимо проверить, оптимально ли наше решение?

В последней строке есть отрицательные элементы, следовательно, наше решение не оптимально.

Выберем самое большое по модулю отрицательное значение -2 в столбце $x_A$, эту переменную необходимо

добавить к нашему базису, а одну из переменных текущего базиса ($x_C,x_2,x_3$) необходимо

убрать. Чтобы узнать, какую, необходимо найти для каждой базисной переменной отношение свободного

члена к коэффициенту в строке $x_A$ (переменной, которую, как мы решили выше, необходимо ввести в базис).

Обратите внимание, что это отношение должно существовать, и оно должно быть положительно. Если это

не так, мы просто пропускаем соответствующую строку

| $x_A$ | $x_B$ | $x_C$ | $x_1$ | $x_2$ | $x_3$ | B | $frac{B}{x_A}$ | |

| $x_C$ | $frac{1}{3}$ | $frac{2}{3}$ | 1 | $frac{1}{3}$ | 0 | 0 | $frac{35}{3}$ | $frac{35}{3}:frac{1}{3}=35$ |

| $x_2$ | $frac{10}{3}$ | $frac{5}{3}$ | 0 | $-frac{2}{3}$ | 1 | 0 | $frac{65}{3}$ | $frac{65}{3}:frac{10}{3}=frac{65}{10}=6,5$ |

| $x_3$ | $frac{8}{3}$ | $frac{1}{3}$ | 0 | $-frac{1}{3}$ | 0 | 1 | $frac{85}{3}$ | $frac{85}{3}:frac{8}{3}=frac{85}{8}=10,625$ |

| F | -2 | -1 | 0 | 2 | 0 | 0 | 70 |

Мы нашли отношения для каждой строки, и для переменной $x_2$ отношение получилось наименьшим.

Поэтому именно данную переменную необходимо убрать из базиса, заменив,

как мы определили выше, переменной $x_A$. Прежде всего, найдем значение элемента на пересечении

найденной строки и найденного столбца. Он равен $frac{10}{3}$. И нам нужно всю найденную строку

на этот элемент поделить:

| $x_A$ | $x_B$ | $x_C$ | $x_1$ | $x_2$ | $x_3$ | B | |

| $x_C$ | $frac{1}{3}$ | $frac{2}{3}$ | 1 | $frac{1}{3}$ | 0 | 0 | $frac{35}{3}$ |

| 1 | $frac{1}{2}$ | 0 | $-frac{1}{5}$ | $frac{3}{10}$ | 0 | $frac{65}{10}$ | |

| $x_3$ | $frac{8}{3}$ | $frac{1}{3}$ | 0 | $-frac{1}{3}$ | 0 | 1 | $frac{85}{3}$ |

| F | -2 | -1 | 0 | 2 | 0 | 0 | 70 |

Из второй строки исчезло название строки — $x_2$. Это потому, что

$x_2$ — больше не базисная переменная. Нам же необходимо, чтобы базисной

стала переменная $x_A$. Первое требование к базисным переменным для нее выполняется —

есть столбец $x_A$, и у него во второй строке число 1. Но вот остальные числа не равны

нулю. Так давайте их сделаем такими.

- Чтобы в первой строке, в столбце $x_A$ число $frac{1}{3}$ превратить в ноль, вычтем из первой строки вторую, умноженную на $frac{1}{3}$.

- Чтобы в третьей строке, в столбце $x_A$ число $frac{8}{3}$ превратить в ноль, вычтем из третьей строки вторую, умноженную на $frac{8}{3}$

- Чтобы в последней строке, в столбце $x_A$ число -2 превратить в ноль, добавим к последней строке две вторых.

| $x_A$ | $x_B$ | $x_C$ | $x_1$ | $x_2$ | $x_3$ | B | |

| $x_C$ | $frac{1}{3}-frac{1}{3}cdot1$ | $frac{2}{3}-frac{1}{3}cdotfrac{1}{2}$ | $1-frac{1}{3}cdot0$ | $frac{1}{3}-frac{1}{3}cdot(-frac{1}{5})$ | $0-frac{1}{3}cdotfrac{3}{10}$ | 0 | $frac{35}{3}-frac{1}{3}cdotfrac{65}{10}$ |

| 1 | $frac{1}{2}$ | 0 | $-frac{1}{5}$ | $frac{3}{10}$ | 0 | $frac{65}{10}$ | |

| $x_3$ | $frac{8}{3}-frac{8}{3}cdot1$ | $frac{1}{3}-frac{8}{3}cdotfrac{1}{2}$ | $0-frac{1}{3}cdot0$ | $-frac{1}{3}-frac{8}{3}cdot(-frac{1}{5})$ | $0-frac{8}{3}cdotfrac{3}{10}$ | $1-frac{8}{3}cdot0$ | $frac{85}{3}-frac{8}{3}cdotfrac{65}{10}$ |

| F | $-2+2cdot1$ | $-1+2cdotfrac{1}{2}$ | $0+2cdot0$ | $2+2cdot(-frac{1}{5})$ | $0+2cdotfrac{3}{10}$ | $0+2cdot0$ | $70+2cdotfrac{65}{10}$ |

Проводим математические действия и получаем итоговую таблицу.

| $x_A$ | $x_B$ | $x_C$ | $x_1$ | $x_2$ | $x_3$ | B | |

| $x_C$ | 0 | $frac{1}{2}$ | 1 | $frac{2}{5}$ | $-frac{1}{10}$ | 0 | $frac{19}{2}$ |

| $x_A$ | 1 | $frac{1}{2}$ | 0 | $-frac{1}{5}$ | $frac{3}{10}$ | 0 | $frac{13}{2}$ |

| $x_3$ | 0 | -1 | 0 | $frac{1}{5}$ | $-frac{4}{5}$ | 1 | 11 |

| F | 0 | 0 | 0 | $frac{8}{5}$ | $frac{3}{5}$ | 0 | 83 |

Теперь вторая строка у нас выражает базисную переменную $x_A$, так как действительно,

в столбце $x_A$ одно значение равно 1, а остальные — 0. Итерация выполнена.

Итерация 3

Прежде чем выполнять очередную итерацию, необходимо проверить, оптимально ли наше решение?

В последней строке нет отрицательных элементов, следовательно, наше решение оптимально. Если записать

значения интересующих нас переменных $x_A,x_B,x_C$, то получим, что $x_A=frac{13}{2};x_B=0;x_C=frac{19}{2}$.

Значения получились нецелые. Следовательно, необходимо применить метод Гомори. По методу Гомори

нам необходимо добавить еще одно ограничение к нашей задаче. Сперва необходимо определить, для какой

нецелой переменной мы будем составлять дополнительное ограничение. У нас две нецелых переменных — $x_C$ и $x_A$.

Чтобы определить, для какой именно, необходимо найти дробные части чисел, стоящих в соответствующих строках, столбце B.

- Число, стоящее в строке $x_C$, столбце B равно $frac{19}{2}$. Можно записать его как $9frac{1}{2}$. Его

дробная часть равна $frac{1}{2}$ - Число, стоящее в строке $x_A$, столбце B равно $frac{13}{2}$. Можно записать его как $6frac{1}{2}$. Его

дробная часть равна $frac{1}{2}$

Среди данных дробных частей нужно найти наибольшую, и именно для этой переменной мы будем составлять

дополнительное ограничение. Однако у нас дробные части получились равными, поэтому просто берем первую — $x_C$.

Составляем для переменной $x_C$ ограничение. Оно будет иметь вид:

$$q_C-q_{CA}cdot{x_A}-q_{CB}cdot{x_B}-q_{CC}cdot{x_C}-q_{C1}cdot{x_1}-q_{C2}cdot{x_2}-q_{C3}cdot{x_3}leq0$$

Для любой другой переменной будет точно такая же формула, только в ней индексы у коэффициентов $q$ будут не

$C$, а какие-то другие

Разберемся что тут что. Очевидно, что $x_A,x_B,x_C,x_1,x_2,x_3$ — переменные нашей задачи. Для нахождения

коэффициентов $q$ будем использовать числа первой строки, так как именно там содержатся данные по нашей

переменной $x_C$. Значение $q_C$ это просто дробная часть числа в строке $x_C$ и столбце свободных членов B. Значение

этой клетки равно $frac{19}{2}=9frac{1}{2}$. Очевидно, что целая часть здесь 9, а дробная $frac{1}{2}$.

Следовательно, $q_C=frac{1}{2}$.

- Значение коэффициента $q_{CA}$ это дробная часть числа, находящегося в строке $x_C$, столбце $x_A$.

Там находится число 0, и очевидно, что его дробная часть также равна 0. $q_{CA}=0$ - Значение коэффициента $q_{CB}$ это дробная часть числа, находящегося в строке $x_C$, столбце $x_B$.

Там находится число $frac{1}{2}$, и очевидно, что его дробная часть также равна $frac{1}{2}$. $q_{CB}=frac{1}{2}$ - Значение коэффициента $q_{CC}$ это дробная часть числа, находящегося в строке $x_C$, столбце $x_C$.

Там находится число 1, и очевидно, что его дробная часть равна 0. $q_{CC}=0$ - Значение коэффициента $q_{C1}$ это дробная часть числа, находящегося в строке $x_C$, столбце $x_1$.

Там находится число $frac{2}{5}$, и очевидно, что его дробная часть также равна $frac{2}{5}$. $q_{C1}=frac{2}{5}$ - Значение коэффициента $q_{C2}$ это дробная часть числа, находящегося в строке $x_C$, столбце $x_2$.

Там находится число $-frac{1}{10}$. Для отрицательных чисел дробная часть определяется немного не так, как

для положительных, и равна разности нашего числа и следующего целого отрицательного числа, меньшего, чем нашего.

Для числа $-frac{1}{10}$ следующее меньшее целое отрицательное число это $-1$, и, следовательно, $q_{С2}=-frac{1}{10}-(-1)=frac{9}{10}$ - Значение коэффициента $q_{C3}$ это дробная часть числа, находящегося в строке $x_C$, столбце $x_3$.

Там находится число 0, и очевидно, что его дробная часть также равна 0. $q_{C3}=0$

Подставив найденные коэффициенты, получим еще одно ограничение:

$$frac{1}{2}-frac{1}{2}cdot{x_B}-frac{2}{5}cdot{x_1}-frac{9}{10}cdot{x_2}leq0$$

Однако это ограничение в виде неравенства, а у нас все ограничения в виде равенств. Поэтому превратим данное

ограничение в равенство, добавив еще одну неотрицательную переменную $x_4$:

$$-frac{1}{2}cdot{x_B}-frac{2}{5}cdot{x_1}-frac{9}{10}cdot{x_2}+x_4=-frac{1}{2}$$

Занесем данное ограничение еще одной строкой в симплекс-таблицу, кроме того, не забудем, что появился новый

столбец $x_4$, а также изменим знак последней строки — так всегда делается при начале работы по методу Гомори:

| $x_A$ | $x_B$ | $x_C$ | $x_1$ | $x_2$ | $x_3$ | $x_4$ | B | |

| $x_C$ | 0 | $frac{1}{2}$ | 1 | $frac{2}{5}$ | $-frac{1}{10}$ | 0 | 0 | $frac{19}{2}$ |

| $x_A$ | 1 | $frac{1}{2}$ | 0 | $-frac{1}{5}$ | $frac{3}{10}$ | 0 | 0 | $frac{13}{2}$ |

| $x_3$ | 0 | -1 | 0 | $frac{1}{5}$ | $-frac{4}{5}$ | 1 | 0 | 11 |

| $x_4$ | 0 | $-frac{1}{2}$ | 0 | $-frac{2}{5}$ | $-frac{9}{10}$ | 0 | 1 | $-frac{1}{2}$ |

| F | 0 | 0 | 0 | $-frac{8}{5}$ | $-frac{3}{5}$ | 0 | 0 | -83 |

Теперь продолжаем работать по практически обычному симплекс-методу. Правда теперь будет отличаться правило

определения того, какую переменную необходимо убрать из базиса, а какую оставить. По правилам метода Гомори,

убирать надо всегда только что введенную переменную, то есть, $x_4$. А вот чтобы определить, какую необходимо ввести,

необходимо найти частные от деления значений последней строки (F) на значения предпоследней строки (так как