Формирование сметы доходов и расходов в некоммерческих организациях позволяет запланировать бюджет на предстоящий период. Этот документ является обязательным для осуществления нормальной, бесперебойной деятельности НКО.

ФАЙЛЫ

Скачать пустой бланк сметы доходов и расходов некоммерческой организации .docСкачать образец сметы доходов и расходов некоммерческой организации .doc

Что такое «некоммерческая организация»

К некоммерческим организациям относятся любые официально зарегистрированные сообщества, которые не ставят своей основной целью зарабатывание денег.

Иными словами, предпринимательской деятельностью НКО заниматься права не имеют (за исключением случаев, когда эта самая деятельность направлена на достижение их прямых целей).

Обычно эти организации работают в сфере образования и здоровья, культуры, религии, спорта и т.п.

Тем не менее, для их функционирования, как и для коммерческих или бюджетных структур, также требуются определенные финансы. Они могут поступать в качестве вступительных и членских взносов, благотворительности, процентов от вкладов, безвозмездных актов дарения, грантов и т.д. Эти средства расходуются на поддержание деятельности организации, оплату работы администрации НКО, аренду помещений, хозяйственные нужды, поддержку каких-то проектов и прочее.

Что входит в понятие смета, как ее составить и для чего она нужна

Смета – это план доходов и расходов на какой-то конкретный промежуток времени. Она составляется исходя из индивидуальных потребностей организации и включает в себя все позиции, по которым может происходить движение денежных средств.

Сметы могут формироваться как на организацию в целом, так и на какие-то ее отдельные проекты. Документ является приблизительным и строится обычно на основе данных из бухгалтерского учета. Также берутся в расчет предыдущий опыт и наработки, текущие нужды НКО, ее цели и задачи.

Поскольку в большинстве своем некоммерческие организации существуют на добровольные взносы (пожертвования, дарения и т.п. безвозмездные вливания), смета важна в том смысле, что позволяет отследить насколько обоснованно происходят траты из бюджета НКО и действительно ли они идут на целевые потребности.

Кто составляет смету

Как и в любом другом предприятии, финансовую смету некоммерческой организации составляет бухгалтер или лицо, исполняющее его функции (например, руководитель).

В любом случае, вне зависимости от того, на кого будет возложена эта обязанность, после формирования, смета должна быть передана на подпись главному должностному лицу НКО.

Его автограф подтвердит действительность сметы и даст «добро» на воплощение ее в жизнь.

Заверять бланк при помощи печати необязательно – это надо сделать, только если такая норма прописана в нормативных актах организации.

Смета обычно составляется, как уже говорилось выше, на определенный промежуток времени (чаще всего год, но может быть и полугодие, и квартал) и включает стандартный для той ли иной НКО перечень статей доходов и расходов, а также строку по непредвиденным тратам.

Особенности составления сметы, общие моменты

Если вы являетесь членом НКО или вам просто поручили составить смету, а у вас для этого не хватает опыта, воспользуйтесь приведенными ниже советами и посмотрите образец документа. На его основе вы с легкостью сможете создать свою индивидуальную смету, учитывающую особенности именно той организации, в отношении которой она составляется.

Итак, для начала общая информация.

- Единого образца сметы расходов и доходов НКО на сегодня нет, так что представители организаций могут составлять ее в произвольной форме. Хорошо, если в НКО есть свой шаблон документа – тогда туда достаточно вписать необходимые на данный период времени строки и цифры, а также убрать все лишнее. Мы же исходим из того, что такого шаблона нет и двигаемся дальше.

- Смету можно составлять на простом обычном листе любого удобного формата. Если листов несколько (т.е. смета длинная и детальная), все листы нужно скрепить между собой при помощи суровой нити (степлер использовать не рекомендуется), указав на последней странице количество листов и поставив подпись ответственного за составление сметы сотрудника.

- Смета может быть составлена как от руки, так и напечатана в электронном виде (с последующей распечаткой).

- Данный документ, как любой другой бланк, имеющий отношение к деятельности организации, по структуре условно можно разделить на три части. Первая — это «шапка», т.е. вводный раздел, затем идет основная часть (ее обычно оформляют в виде таблицы) и, наконец, заключение. Последовательность этих частей нарушать не следует.

В готовую, утвержденную смету вносить правки крайне нежелательно, однако, если это предусмотрено в учетной политике организации, в течение отчетного периода некоторые статьи корректировать допускается.

Образец документа

В начале документа следует написать:

- название некоммерческой организации;

- дату составления сметы;

- период, на который она рассчитана.

Затем идет таблица:

- сначала вписываются средства, оставшиеся с прошлого периода;

- потом по порядку вносятся стандартные статьи доходов, свойственные именно для этой НКО – напротив каждой пишется приблизительная, ожидаемая цифра;

- далее таким же образом отражаются расходы;

- в конце подводится итог.

После составления сметы

В течении года руководство и финансовая администрация НКО должны стремиться к реализации сметы в максимальном объеме.

По окончании отчетного периода составляется анализ, который показывает уровень исполнения сметы.

В нем отражаются фактические цифры по каждой статье доходов и расходов, прописанной в смете.

Сопоставление планируемых и реальных данных дает возможность проанализировать отклонения и недостатки в разработке бюджета и избежать их при составлении сметы на следующий год (или иной период отчета).

![]()

Прежде всего

![]()

![]()

Как подать заявку на поддержку проекта

![]()

![]()

Как правильно заполнить заявку

![]()

![]()

Рекомендации по формированию бюджета проекта

![]()

![]()

Как отправить заполненную заявку

![]()

![]()

Какие документы приложить к заявке

![]()

![]()

Статусы заявки и обратная связь

![]()

![]()

Содержание статьи

![]()

Структура

раздела

![]()

Предыдущая статья

![]()

Фонд может учреждать специальные (внеплановые) конкурсы. Методические рекомендации для таких конкурсов могут содержать отличия или уточнения по сравнению с приведенной в этой статье информацией.

Внимательно изучайте методические рекомендации к каждому конкурсу. Актуальный документ с методическими рекомендациями для текущего конкурса прикреплен в конце этой статьи.

Общие принципы формирования бюджета проекта

Коротко: формируйте бюджет, после того как запланируете все мероприятия проекта, а не наоборот — так бюджет получится честным и реалистичным. Помните, что бюджет проекта — это ответственность руководителя проекта, а не бухгалтера, поэтому составляет бюджет и отвечает за расходование средств именно руководитель.

Большая ошибка — отталкиваться от необходимой суммы гранта и потребности что-то приобрести и только потом пытаться подготовить заявку на основе проекта, который мог бы как-то обосновать эти расходы.

![]()

Фонд может учреждать специальные (внеплановые) конкурсы. Методические рекомендации для таких конкурсов могут содержать отличия или уточнения по сравнению с приведенной в этой статье информацией.

Внимательно изучайте методические рекомендации к каждому конкурсу. Актуальный документ с методическими рекомендациями для текущего конкурса прикреплен в конце этой статьи.

Подробнее о том, как правильно составить бюджет проекта, — в бесплатном уроке онлайн-курса фонда по социальному проектированию.

Основные принципы формирования бюджета проекта

-

Обоснованность. Бюджет должен обеспечивать выполнение всех мероприятий календарного плана. Соотнесите статьи расходов и мероприятия: каждая статья расходов должна соответствовать конкретному мероприятию.

Помните, что в бюджете не должно быть расходов, не связанных с конкретной деятельностью, описанной в календарном плане. Опишите каждую статью расходов так, чтобы было понятно, какому мероприятию она соответствует.

-

Реалистичность. Расходы по бюджету должны соответствовать рыночным ценам. Если в рамках проекта вы предполагаете закупку оборудования или оплату услуг, то в комментариях к соответствующим статьям расходов по возможности и при наличии такой информации укажите ссылки на стоимость подобных товаров и услуг в Интернете или приложите к заявке коммерческие предложения от потенциальных подрядных организаций или расценки на услуги физических лиц.

Четко опишите название и стоимость каждой позиции в комментариях к статьям бюджета, чтобы было ясно, из чего складывается итоговая сумма.

Не завышайте величину расходов в надежде получить грант побольше. Из бюджета должно быть очевидно, что вы используете оптимальный объем ресурсов, чтобы достигнуть результатов проекта.

Например, чтобы регистрировать участников семинара, будет достаточно обычного ноутбука; для этого не нужно покупать компьютер Apple последней модели.

Прописывайте каждую позицию детально, особенно если это сложный или составной товар, оборудование или услуга.

Например, недостаточно написать просто «рекламная конструкция», поскольку у каждой рекламной конструкции будут свои параметры, от которых будет зависеть стоимость. А вот «простая табуретка» написать можно — и приложить ссылку на конкретный товар в интернет-магазине.

-

Полнота. Бюджет проекта по определению не может быть равен запрашиваемой сумме гранта. В любом случае вы вносите в проект собственный вклад: это может быть труд волонтеров, уже имеющиеся у организации помещения, собственное оборудование, которое вы будете хотя бы частично использовать в рамках проекта, привлеченные партнерские и другие ресурсы.

Укажите в бюджете все затраты по проекту, включая софинансирование — собственный вклад организации и вклад партнеров проекта. Софинансирование также должно быть обосновано и реалистично: соответствовать мероприятиям календарного плана и рыночным ценам. Подкрепите договоренности о сотрудничестве письмами поддержки со стороны партнеров, чтобы эксперты убедились в реалистичности таких договоренностей. Помните, что не стоит искусственно завышать объем софинансирования; показывайте столько ресурсов, сколько у проекта действительно есть.

Важно правильно рассчитать собственный вклад организации, если вы используете ресурсы одновременно в нескольких проектах.

Например, если вы включаете в бюджет расходы на аренду помещения, рассчитайте, какую часть этого помещения вы будете использовать исключительно для проекта. Пример расчета софинансирования по проекту — в бесплатном видео-уроке онлайн-курса фонда по социальному проектированию.

-

Расходы по проекту учитываются по факту совершения. Это значит, что фонд не компенсирует «задним числом» те расходы, которые вы уже совершили до начала реализации проекта, и не выдает средства на те расходы, которые вы планируете совершить, после того как закончите проект.

Если вы оплатили авансом до начала проекта на год вперед аренду помещения, услуги связи или что-то иное, что будете использовать, в том числе для реализации проекта, допустимо указать часть этих расходов в качестве софинансирования — именно ту часть, которая соответствует месяцам реализации проекта, указанным в заявке.

Например, вы оплатили аренду офисного помещения в январе текущего года на 12 месяцев вперед. При этом проект будет длиться четыре месяца: с июля по октябрь. В качестве софинансирования в бюджете допустимо указать сумму аренды помещения только за эти четыре месяца.

Включите подобные расходы в статьи софинансирования.

-

На услуги подрядчиков — не более 30% расходов. Если за счет гранта вы оплачиваете услуги сторонних организаций и индивидуальных предпринимателей, то общая сумма расходов на эти услуги не должна превышать 30% от запрашиваемой суммы гранта. В эти 30% не входят: офисные расходы, аренда помещений, покупка оборудования, иного имущества и имущественных прав, расходы на проезд, проживание, питание в составе командировочных расходов и расходов на проведение мероприятий.

Например, в рамках своего социального проекта вы решаете провести форум. Тогда организацией и непосредственным проведением форума должна заниматься ваша команда.

Если более 30% средств гранта вы планируете перечислить сторонним компаниям за оказание услуг по разработке программы, подбору спикеров и работе с участниками до и во время форума, становится непонятно, в чем тогда ваша роль в этом проекте: вашей команды, ваших волонтеров.

Подробнее о принципах составления бюджета проекта с примерами — в бесплатном видео-уроке онлайн-курса фонда по социальному проектированию.

На что нельзя запрашивать и тратить средства гранта

Фонд не предоставляет гранты на обеспечение следующих расходов:

- не связанных непосредственно с реализацией проекта,

- на приобретение недвижимого имущества (включая земельные участки),

- на капитальное строительство новых зданий,

![]()

Капитальное строительство здания означает возведение объемного объекта, который прочно связан с землей, то есть так, что переместить его возможно, только причинив несоразмерный ущерб его назначению.

При этом здание должно отвечать ряду признаков, в том числе (1) включать помещения; (2) внутри должны располагаться сети и системы инженерных коммуникаций; (3) быть созданным в результате строительства.

По общему правилу, капитальным зданием может быть признано здание, которое прочно связано с землей фундаментом.

- на приобретение алкогольной и табачной продукции, а также предметов роскоши,

- на финансирование политических партий, кампаний и акций, подготовку и проведение митингов, демонстраций и пикетирований,

- на погашение задолженности организации,

- на уплату штрафов и пеней.

![]()

Фонд может учреждать специальные (внеплановые) конкурсы. Методические рекомендации для таких конкурсов могут содержать отличия или уточнения по сравнению с приведенной в этой статье информацией.

Внимательно изучайте методические рекомендации к каждому конкурсу. Актуальный документ с методическими рекомендациями для текущего конкурса прикреплен в конце этой статьи.

На что не рекомендуется запрашивать и тратить средства гранта

Фонд не рекомендует запрашивать средства гранта на следующие виды расходов:

- благотворительная помощь в денежной форме;

- расходы на фундаментальные научные исследования;

![]()

Фундаментальные научные исследования — экспериментальная или теоретическая деятельность, направленная на получение новых знаний об основных закономерностях строения, функционирования и развития человека, общества, окружающей среды.

(Федеральный закон «О науке и государственной научно-технической политике»)

- расходы на создание новых памятников, монументов;

- расходы на издание книг (при фактическом отсутствии иной деятельности по проекту);

- расходы на продвижение в сети «Интернет», рекламу;

- расходы на создание новых информационных ресурсов в сети «Интернет» (при фактическом отсутствии иной деятельности по проекту);

- непредвиденные расходы, а также недетализированные «прочие расходы».

Если вы включаете в бюджет подобные расходы, подробно обоснуйте, почему они необходимы для целевой группы и почему без таких расходов невозможно достичь цели проекта.

![]()

Фонд может учреждать специальные (внеплановые) конкурсы. Методические рекомендации для таких конкурсов могут содержать отличия или уточнения по сравнению с приведенной в этой статье информацией.

Внимательно изучайте методические рекомендации к каждому конкурсу. Актуальный документ с методическими рекомендациями для текущего конкурса прикреплен в конце этой статьи.

Подробнее о том, как составить реалистичный и обоснованный бюджет, — в бесплатном уроке онлайн-курса фонда по социальному проектированию.

Комментарии по отдельным статьям бюджета

![]()

Фонд может учреждать специальные (внеплановые) конкурсы. Методические рекомендации для таких конкурсов могут содержать отличия или уточнения по сравнению с приведенной в этой статье информацией.

Внимательно изучайте методические рекомендации к каждому конкурсу. Актуальный документ с методическими рекомендациями для текущего конкурса прикреплен в конце этой статьи.

Если вы уже узнали, как подступиться к формированию бюджета проекта, на что нельзя и на что не рекомендовано запрашивать грант, приступайте к детальному планированию каждой статьи бюджета.

Руководствуйтесь главным принципом: каждая статья бюджета должна быть связана с конкретным мероприятием в рамках календарного плана. Опишите каждую статью расходов так, чтобы было понятно, какому мероприятию она соответствует.

Помните, что бюджет проекта по определению не может быть равен только запрашиваемой сумме гранта. В любом случае вы вносите в проект собственный вклад: ресурсы организации и привлеченных к проекту партнеров. Поэтому в каждой таблице раздела «Бюджет» на сайте фонда обратите внимание на столбец «Софинансирование».

Софинансирование проекта включает в себя:

- собственный вклад организации — денежные средства и денежный эквивалент других ресурсов,

- денежный эквивалент труда волонтеров,

- финансирование из других источников — привлеченные средства партнеров проекта,

- денежный эквивалент тех ресурсов, которые партнеры проекта предоставляют организации бесплатно.

Заполняйте данные столбца «Софинансирование» отдельно для каждой статьи бюджета. Если по статье отсутствует софинансирование, укажите «0». Общую стоимость и запрашиваемую сумму по каждой статье информационная система портала посчитает автоматически — в столбцах «Общая стоимость» и «Запрашиваемая сумма».

Статья 1. Оплата труда

1.1. Оплата труда штатных работников (включая НДФЛ)

Что включить в заработную плату

В расходах на оплату труда указывайте только ту часть заработной платы, которую работник получит за фактически выполненную работу по заявленному проекту, включая НДФЛ.

Не должно быть заложено в расходах на заработную плату:

- премий и единовременных поощрительных начислений,

- стимулирующих начислений и надбавок,

- компенсационных начислений, связанных с режимом работы или условиями труда,

- расходов, связанных с содержанием работников: например, проживание иногородних, питание, компенсация проезда до места работы;

- подобных им расходов.

| Должность |

Заработная плата в месяц (в рублях, включая НДФЛ) |

Количество месяцев (не более количества месяцев реализации проекта) |

Общая стоимость |

Софинансирование (за весь период,

в рублях) |

Запрашиваемая сумма | Комментарий |

|---|---|---|---|---|---|---|

| Укажите должность сотрудника в соответствии с тем перечнем ключевых сотрудников, который вы указали в разделе «Команда проекта» | Укажите заработную плату, которую сотрудник будет получать в месяц (в рублях, включая НДФЛ). Оплата труда должна включать только ту часть заработной платы, которую сотрудник будет получать за работу по заявленному проекту | Укажите количество месяцев, которые сотрудник будет занят в проекте | Это значение система вычислит автоматически по формуле

<Заработная плата в месяц> * <Количество месяцев> |

Укажите общую сумму в рублях за весь период по этой должности: какую конкретную сумму вы будете выплачивать сотруднику из собственных средств организации или из средств, предоставленных партнёрами | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование> | Кратко опишите основной функционал сотрудника: чем именно она или он будут заниматься, что включено в должностные обязанности. Здесь же укажите долю занятости сотрудника в проекте (в процентах) |

Как определить размер заработной платы

Устанавливайте заработную плату сотрудников по проекту с учетом средней заработной платы на конкретной должности в регионе реализации проекта.

- Фонд рекомендует определить уровень оплаты труда таким образом, чтобы средняя заработная плата сотрудников проекта не превышала 60 тысяч рублей в месяц на одного сотрудника в части, финансируемой за счет средств гранта (столбец «Запрашиваемая сумма»).

- В проектах с территорией реализации в районах Крайнего Севера и местностях, приравненных к районам Крайнего Севера, средняя заработная плата сотрудников проекта может превышать 60 тысяч рублей в месяц, но не должна быть выше средней заработной платы в регионе.

Как показать отпускные в заработной плате

Отпускные можно планировать в составе расходов на оплату труда только для проектов длительностью свыше 6 месяцев.

В случае если работник будет брать отпуск в течение проекта, то можно не планировать отпускные отдельно. Если работник будет работать по срочному трудовому договору и в конце проекта увольняться, запланируйте компенсацию за неиспользованный отпуск пропорционально отработанному времени в проекте. Выделять отпускные отдельной строкой не нужно.

Средствами гранта допустимо оплатить только ту часть отпуска, которую сотрудник использовал по факту в течение реализации проекта.

Например, к моменту начала проекта работник будет уже трудоустроен в организации и за 12 месяцев ему начислят заработную плату в размере 120 тысяч рублей, т. е. в среднем 10 тысяч рублей в месяц. При этом работник проработает в проекте только 6 месяцев и получит из средств гранта только 30 тысяч рублей — это только 50% от всей суммы расчета заработной платы. Значит, для планирования компенсации за неиспользованный отпуск в этой статье затрат надо запланировать 120 000 / 12 месяцев / 29,3 * 14 (дней отпуска из расчета 28 календарных дней за год работы, соответственно, за 6 месяцев работы необходимо компенсировать 14 календарных дней) = 4 778 рублей, а из средств гранта вы сможете запланировать уволившемуся после окончания срочного трудового договора работнику только 4 778 * 50% = 2 389 рублей отпускных. Оставшуюся часть отпускных необходимо планировать за счет средств софинансирования.

1.2 Выплаты физическим лицам

В этом разделе укажите выплаты физическим лицам, которых нанимаете исключительно для выполнения конкретной работы в определенный срок за установленную сумму в рамках заявленного проекта.

Выплаты за оказание услуг или выполнение работ необходимо закрепить в гражданско-правовых договорах с учетом НДФЛ.

| Функция в проекте или содержание услуг (работ) | Вознаграждение по одному договору (в рублях, включая НДФЛ) | Количество договоров |

Общая стоимость |

Софинансирование (по всем договорам, в рублях) |

Запрашиваемая сумма |

Комментарий |

|---|---|---|---|---|---|---|

|

Укажите тип специалиста или конкретный вид услуги: например, юридические консультации или консультации психолога, услуги сурдопереводчика. |

Укажите вознаграждение по одному договору (в рублях, включая НДФЛ). |

В штуках |

Это значение система вычислит автоматически по формуле <Вознаграждение по одному договору> * <Количество договоров>. | Укажите общую сумму в рублях за весь период по всем договорам указанного типа: какую конкретную сумму вы будете выплачивать из собственных средств организации или из средств, предоставленных партнерами. |

Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. |

Кратко опишите, для решения какой задачи или организации какого мероприятия вам нужна эта услуга. Сделайте детальный расчет с обоснованием стоимости услуг каждого из специалистов: укажите стоимость часа работы каждого физического лица и фактическое количество часов работы либо укажите стоимость услуги и количество услуг. |

1.3 Страховые взносы

| Общая стоимость | Софинансирование (за весь период, в рублях) | Запрашиваемая сумма | Комментарий | |

|---|---|---|---|---|

| Страховые взносы с выплат штатным работникам | Укажите полную стоимость за весь период. Как вычислить значение: данные строки «Итого» в конце таблицы в статье 1.1 умножить на тариф, применяемый для начисления страховых взносов по оплате труда штатных сотрудников в организации. | Укажите общую сумму в рублях за весь период. | Это значение система вычислит автоматически по формуле

<Общая стоимость> — <Софинансирование>. |

Укажите ставку, которую применяете в организации для начисления страховых взносов по оплате труда штатных сотрудников. |

| Страховые взносы с выплат физическим лицам по гражданско-правовым договорам | Укажите полную стоимость за весь период. Как вычислить показатель: данные строки «Итого» в конце таблицы в статье 1.2 умножить на тариф, применяемый для начисления страховых взносов c выплат физическим лицам по гражданско-правовым договорам в вашей организации. | Укажите общую сумму в рублях за весь период. | Это значение система вычислит автоматически по формуле

<Общая стоимость> — <Софинансирование>. |

Укажите ставку, которую применяете в организации для начисления страховых взносов c выплат физическим лицам по гражданско-правовым договорам. |

Если ваша организация не имеет права на применение пониженных тарифов по страховым взносам, используйте следующую методику для подсчета.

- 30,2% для расчета страховых взносов с сумм всех расходов на оплату труда по трудовым договорам;

- 30% для расчета страховых взносов с вознаграждений по гражданско-правовым договорам, в которых обязанность организации осуществлять страхование от несчастных случаев и профзаболеваний в гражданско-правовом договоре не предусмотрена.

В случае, если вы привлекаете человека по гражданско-правовому договору в статусе самозанятого, предусматривать страховые взносы с выплат такому человеку не нужно. О статусе самозанятого напишите в комментарии.

Если ваша организация имеет право на применение пониженных тарифов по страховым взносам (в течение 2023-2024 гг), используйте следующую методику для подсчета.

- 7,8% для расчета страховых взносов с сумм всех расходов на оплату труда по трудовым договорам;

- 7,6% для расчета страховых взносов с вознаграждений по гражданско-правовым договорам, в которых обязанность организации осуществлять страхование от несчастных случаев и профзаболеваний в гражданско-правовом договоре не предусмотрена.

Какие организации имеют право на применение пониженных тарифов по страховым взносам:

- благотворительные организации, которые применяют упрощенную систему налогообложения;

- некоммерческие организации, которые применяют упрощенную систему налогообложения и работают в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) — при условии, что не менее 70% годовых поступлений такой организации приходится на указанные виды деятельности.

Более подробную консультацию по возможности применения пониженной ставки конкретно для вашей организации получите в своей инспекции Федеральной налоговой службы.

Изучите способы начисления страховых взносов и расчета налогов, которые применимы к деятельности некоммерческих организаций, в бесплатном видеоуроке «Некоммерческие организации и налоги» в разделе «Онлайн-курсы» на сайте президентскиегранты.рф.

![]()

Недопустимо планировать в бюджете проекта суммы больничных и пособий, которые сотрудники получают за счет средств Фонда пенсионного и социального страхования Российской Федерации. Учитывать эти расходы в бюджете проекта не нужно, поскольку они выплачиваются в соответствии с законодательством за счет средств Фонда пенсионного и социального страхования

Статья 2. Командировочные расходы, а также аналогичные расходы по гражданско-правовым договорам

Эта статья подразумевает командировочные расходы сотрудников проекта, работающих по трудовым договорам, а также аналогичные расходы по гражданско-правовым договорам, связанные непосредственно с мероприятиями в календарном плане.

Командировочные расходы планируйте для тех, кто задействован в реализации проекта: сотрудников организации, членов команды, волонтеров, экспертов. Опишите порядок возмещения таких расходов в тексте договоров или других документов, которые заключаете для оформления отношений с этими людьми. Для участников мероприятий проекта расходы на проезд, проживание и питание запланируйте в статье 7. Расходы на проведение мероприятий. Закладывайте соответствующие расходы только в том случае, если они необходимы для выполнения задач проекта.

Заполните командировочные расходы одним из двух способов.

- Вариант 1 — укажите расходы в обобщенном виде: используйте общие количественные данные расходов по всему объему командировок и усредненные показатели расходов на одного человека.

- Вариант 2 — укажите расходы по каждой отдельной командировке, тогда по каждому виду расходов на мероприятие в названии расхода укажите название запланированного мероприятия проекта.

Вариант 1 будет удобнее в том случае, если вы планируете более пяти командировок. Посчитайте общее количество командировок, командированных сотрудников, дней проживания и дней оплаты суточных и найдите среднее значение объема расходов на одного человека. Детальные расчеты опишите в столбце 7. «Комментарий».

Вариант 1: обобщённые данные

|

Цель поездки и место назначения (если оно определено) |

Расходы на одного работника (в рублях) |

Количество работников |

Общая стоимость | Софинансирование (за весь период, в рублях) | Запрашиваемая сумма | Комментарий |

|---|---|---|---|---|---|---|

| Укажите цель и место поездки (например: организация и участие в семинаре в г. Казани). | Укажите среднюю стоимость расхода. | Укажите количество командируемых сотрудников. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Поясните назначение этой командировки в контексте проведения конкретных мероприятий проекта и представьте расчет стоимости проезда, проживания, суточных, транспортных расходов. В случае если командировочные расходы отличаются от уровня, рекомендованного фондом, обоснуйте свой выбор. |

Вариант 2: подробные расходы по каждой командировке по отдельным статьям

| Цель поездки и место назначения (если оно определено) | Расходы на одного работника (в рублях) | Количество работников | Общая стоимость | Софинансирование (за весь период, в рублях) | Запрашиваемая сумма | Комментарий |

|---|---|---|---|---|---|---|

| Укажите статью расходов: проезд, а также цель и место поездки (например: проезд Москва—Владимир—Москва, участие в семинаре в г. Владимире). | Укажите стоимость билетов туда и обратно. | Укажите количество командируемых сотрудников. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Поясните назначение данной командировки в контексте проведения конкретных мероприятий проекта, затем укажите пункты отправления и прибытия.

В случае если командировочные расходы отличаются от уровня, рекомендованного фондом, обоснуйте свой выбор. |

| Укажите статью расходов: проживание, а также цель и место поездки (например: проживание в г. Владимире, 2 суток участие в семинаре в г. Владимире). | Укажите стоимость проживания за весь период командировки. | Укажите количество командируемых сотрудников. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Укажите количество дней, категорию и стоимость номера в сутки. В случае, если командировочные расходы отличаются от уровня, рекомендованного фондом, обоснуйте свой выбор. |

| Укажите статью расходов: суточные, а также цель и место поездки (например: суточные в г. Владимире, 2 суток, участие в семинаре в г. Владимире). | Укажите размер суточных за весь период командировки | Укажите количество командируемых сотрудников. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Укажите количество дней и размер суточных в день. В случае, если командировочные расходы отличаются от уровня, рекомендованного фондом, обоснуйте свой выбор. |

| Укажите статью расходов: транспортные расходы, а также цель и место поездки (например: транспортные расходы в г. Владимире, 2 суток, участие в семинаре в г. Владимире). | Укажите общий размер на одного сотрудника в этой командировке. | Укажите количество командируемых сотрудников. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Приведите обоснование расчёта. В случае, если транспортные расходы отличаются от уровня, рекомендованного фондом, обоснуйте свой выбор. |

Поездки должны быть экономически обоснованы. Зачастую эффективнее использовать современные инструменты получения, предоставления и обмена информацией: интернет-конференции, вебинары и другие удаленные способы связи.

Вносите в бюджет расходы на поездки только по территории России. Исключение в виде поездок за границу может быть сделано только для проектов по грантовому направлению «Развитие общественной дипломатии и поддержка соотечественников».

Что можно включить в состав командировочных расходов

Суточные для сотрудников организации, работающих по трудовым договорам, и компенсации, предусмотренные гражданско-правовыми договорами на питание исполнителей при оказании услуг вне места фактического проживания — в пределах допустимых сумм, не облагаемых НДФЛ:

- 700 руб. в сутки для командировок по России,

- 2 500 руб. в сутки для обоснованных командировок за границу в бюджетах проектов по грантовому направлению «Развитие общественной дипломатии и поддержка соотечественников» — при условии, что обязательства организации компенсировать эти расходы зафиксированы в гражданско-правовых договорах.

Расходы на приобретение проездных документов

Для всех поездок выбирайте наиболее эффективный вид транспорта с точки зрения общих расходов на командировку и ее графика:

- при планировании авиаперелета выбирайте перелет в салоне эконом-класса

- при планировании перемещения железнодорожным транспортом — проезд в вагонах поезда класса не выше купе;

- при планировании перемещения железнодорожным транспортом в скоростных поездах «Сапсан» и ему подобных — проезд в вагонах эконом-класса.

![]()

Фонд рекомендует резервировать билеты заранее, по наиболее выгодным и экономичным тарифам при условии, что это не налагает ограничений на маршруты и сроки командировки, а также ограничить приобретение дополнительных услуг в транспортном средстве, таких как питание и выбор места.

Расходы на проживание

Выбирайте категории гостиниц по уровню сервиса и цен таким образом, чтобы стоимость проживания в гостинице одного человека в отдельном номере не превышала 6000 рублей за ночь. Придерживайтесь этого ограничения, когда планируете поездки по всем направлениям России, кроме населенных пунктов районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера (Якутск, Петропавловск-Камчатский, Южно-Сахалинск и др.) в течение всего года.

Недопустимо указывать в бюджете проекта в качестве командировочных расходов дополнительные расходы в гостинице, связанные с обслуживанием номера (уборка, химчистка, услуги носильщика), питанием в ресторане, баре, посещением оздоровительных площадок (бассейна, спортзала, сауны).

Транспортные расходы

В такие расходы при необходимости включите:

- оплату проезда на общественном транспорте до места отправления в командировку, включая аэроэкспресс по тарифам эконом-класса,

- непосредственно сам проезд до назначенного места проведения мероприятия и обратно,

- расходы на общественный транспорт в месте командировки.

Допустимо включать оплату такси или аренды автомобиля в статьи командировочных расходов в тех случаях, где это обосновано: например, если до места проведения мероприятия не ходит общественный транспорт.

В случае если командировочные расходы отличаются от уровня, рекомендованного фондом, обоснуйте свой выбор по статье в столбце 7. «Комментарий». Имейте в виду, что во время оценки бюджета эксперт проверяет актуальный уровень цен на все командировочные расходы.

Статья 3. Офисные расходы

| Наименование расходов | Стоимость единицы (в рублях) | Количество единиц | Общая стоимость | Софинансирование

(за весь период, в рублях) |

Запрашиваемая сумма | Комментарий |

|---|---|---|---|---|---|---|

| Аренда нежилого помещения | Укажите стоимость аренды помещений, которые планируете использовать в проекте, в месяц. | Укажите количество месяцев, в течение которых будете использовать помещения в проекте. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Обоснуйте необходимость этого расхода

в привязке к проекту. Укажите количество метров помещения и его расположение. |

| Коммунальные услуги | Укажите среднюю стоимость в месяц. | Укажите количество месяцев, в течение которых будете использовать помещение в проекте. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Поясните необходимость этого расхода в привязке к задачам проекта. |

| Услуги связи | Укажите среднюю стоимость в месяц. | Укажите количество месяцев. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Поясните необходимость этого расхода в привязке к задачам проекта. |

| Почтовые услуги | Укажите среднюю стоимость в месяц. | Укажите количество месяцев. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Поясните объем услуг в привязке к задачам проекта. |

| Компьютерное оборудование и программное обеспечение. Раскройте подробный перечень оборудования и программного обеспечения, чтобы объяснить, из чего складывается стоимость. | Укажите среднюю стоимость единицы оборудования. | Укажите количество оборудования / программного обеспечения по каждой позиции. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Поясните необходимость этого расхода в привязке к задачам проекта. |

| Канцтовары и расходные материалы | Укажите среднюю стоимость в месяц. | Укажите количество месяцев. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | В случае если итоговые суммы отличаются от среднего уровня расходов, обоснуйте свой выбор. |

Аренда нежилого помещения

В комментарии укажите количество квадратных метров помещения, которое берете в аренду под нужды проекта. Размер такого помещения должен соотноситься с параметрами проекта — например, с количеством сотрудников проекта или количеством участников мероприятия. Если вы планируете использовать помещение в нескольких проектах, четко разделите расходы по аренде по каждому проекту и в бюджете проекта, представленного на конкурс, планируйте только ту часть, которая непосредственно к нему относится.

Коммунальные услуги

Включайте в эту строку расходы по оплате стоимости услуг по электро-, водо-, тепло- и газоснабжению и другие эксплуатационные расходы. Все расходы должны соотноситься с площадью помещений, задействованных в реализации проекта.

В случае если в бюджете проекта вы запланировали расходы, которые превышают стандартный уровень расходов организации по этой статье, укажите детальные расчеты в поле «Комментарий». Например, расходы на воду значительно увеличатся, если вы станете оплачивать коммунальные услуги бассейна в период реализации проекта.

Услуги связи

В эти расходы входят услуги телефонии, Интернета и других услуг связи.

В случае если в бюджете проекта вы запланировали расходы, которые превышают стандартный уровень расходов организации по этой статье, укажите детальные расчеты в поле «Комментарий». Например, для реализации проекта необходимо оплачивать систему смс-оповещения, работу сервисного центра, телефона горячей линии или проводить занятия, которые требуют использования объемного интернет-трафика.

Почтовые услуги

В случае если в бюджете проекта вы запланировали расходы по этой статье, укажите детальные расчеты и их назначение в поле «Комментарий».

Нежелательно выбирать дорогостоящих операторов (DHL, UPS и им подобных), а также ускоренные тарифы.

Компьютерное оборудование и программное обеспечение (включая справочные информационные системы, бухгалтерское программное обеспечение)

Группируйте однотипные единицы техники или программного обеспечения в одной строке расходов. Закупайте такое оборудование и программное обеспечение, которое действительно необходимо для достижения целей проекта. Укажите производителя и точную модель, дайте ссылку на конкретный товар в интернете или аналогичный ему.

Недопустимо закупать оборудование и программное обеспечение с избыточными потребительскими свойствами или непосредственно не относящееся к проекту. Например, не стоит планировать закупку сверхтонких ноутбуков с дисплеем последнего поколения, если вы собираетесь использовать их для регистрации посетителей мероприятия. В то же время допустимо запланировать покупку мощного компьютера, если для достижения цели проекта необходимо монтировать фильм силами вашей команды — вместо того, чтобы нанимать стороннюю организацию.

В случае если для реализации проекта необходимо использовать дорогостоящее оборудование или программное обеспечение, сравните такие расходы в бюджете с альтернативными вариантами аренды оборудования или приобретения ограниченной лицензии на временное использование программного обеспечения.

Канцтовары и расходные материалы

Соотносите объем планируемых в бюджете канцтоваров и расходных материалов с параметрами проекта — например, с количеством сотрудников или помещением, которое арендуете для проекта.

В случае если в бюджете проекта вы запланировали расходы, которые превышают стандартный уровень расходов организации по этой статье, укажите детальные расчеты в поле «Комментарий».

Услуги банков

Имейте в виду, что в течение срока реализации проекта следующие услуги будут предоставлены победившей в конкурсе организации бесплатно:

- открытие и ведение расчетного счета,

- выдача токена для электронной подписи,

- использование системы электронного документооборота,

- перечисление средств на счета юридических лиц,

- перечисление любых сумм на счета физических лиц в ПАО Сбербанк с помощью электронных реестров, оформленных в рамках зарплатного проекта, который подключен к расчетному счету и предназначен для получения и использования гранта,

- перечисление средств на счета физических лиц в другие банки или в ПАО Сбербанк с помощью платежных поручений на сумму до 1 500 000 рублей в месяц.

В случае если ваша организация не может использовать зарплатный проект ПАО Сбербанк и вы планируете выплаты физическим лицам на их расчетные счета в других банках более 1 500 000 рублей в месяц, запланируйте в бюджете проекта комиссии за перечисление выплат в размере 4% от суммы таких перечислений.

Расчет наличными

Фонд не приветствует использование наличных расчетов. Допустимо сделать сотруднику компенсацию понесенных расходов по авансовому отчету, если перечислить сумму расхода на банковскую карту такого сотрудника. Все расходы, связанные с использованием наличных, необходимо заранее согласовывать с фондом.

Операции в валюте

Расходы на конвертацию и валютные переводы, так же как и сами конвертация и валютные переводы, недопустимы для всех проектов, кроме заявленных по грантовому направлению «Развитие общественной дипломатии и поддержка соотечественников».

В том случае, если необходимы оплаты в валюте при реализации проекта по этому грантовому направлению, открытие и ведение валютного счета в течение срока реализации проекта будет также бесплатным.

Указанный выше перечень комиссий достаточен для большинства проектов. Если для реализации проекта нужны какие-то иные дополнительные услуги банка, не вошедшие в список льготных комиссий, запланируйте их в бюджете проекта в соответствии со стандартными тарифами, которые размещены на сайте Сбербанка, и поясните, почему эти услуги банка необходимы для реализации проекта.

Статья 4. Приобретение, аренда специализированного оборудования, инвентаря и сопутствующие расходы

| Наименование расходов | Стоимость единицы (в рублях) | Количество единиц | Общая стоимость | Софинансирование (за весь период, в рублях) | Запрашиваемая сумма | Комментарий |

|---|---|---|---|---|---|---|

| Укажите название оборудования, которое приобретаете для нужд проекта (если приобретаете такое). | Укажите примерную цену для каждой однотипной группы оборудования. | Укажите количество единиц. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Кратко поясните назначение и необходимость этого оборудования для решения задач проекта. Укажите производителя и точную модель, дайте ссылку на конкретный товар или аналогичный ему. |

| Аренда специализированного оборудования (часы, дни, месяцы) | Укажите стоимость аренды за единицу времени (час, день, месяц). | Укажите количество часов, дней, месяцев. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Кратко поясните назначение и необходимость этого оборудования для решения задач проекта. Укажите производителя и точную модель, дайте ссылку на конкретный товар или аналогичный ему или на прайс по аренде такого оборудования. |

В этой статье расходов укажите узкоспециализированное оборудование или инвентарь, которые не входят в перечень офисных расходов, но необходимы для реализации проекта.

Допустимо сгруппировать однотипные единицы закупки.

Если для реализации проекта необходимо использовать дорогостоящее оборудование, рассмотрите вариант аренды в качестве альтернативы.

Статья 5. Разработка и поддержка сайтов, информационных систем и иные аналогичные расходы

| Наименование расходов | Стоимость единицы (в рублях) | Коли-чество единиц | Общая стоимость | Софинансирование (за весь период, в рублях) | Запрашиваемая сумма | Комментарий |

|---|---|---|---|---|---|---|

| Разработка сайта |

Вариант 1: укажите стоимость разработки сайта целиком. Вариант 2: укажите стоимость часа или единицы разработки сайта.

|

Если в столбце 2 указали стоимость разработки сайта, напишите «1». Если в столбце 2 указали стоимость часа или единицы разработки, напишите количество часов или единиц разработки.

|

Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Прикрепите к заявке техническое задание на разработку сайта, если указываете эту статью расходов. |

| Поддержка сайта, в месяц | Укажите среднюю стоимость в месяц. | Укажите количество месяцев. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Кратко опишите объем работы в месяц: периодичность обновления контента, необходимость собирать заявки/данные пользователей и др. |

Прикрепите к заявке проект технического задания на разработку сайта, чтобы у экспертов была возможность оценить обоснованность стоимости работы.

В проекте технического задания опишите:

- цели создания сайта,

- целевые группы,

- технические параметры: тип (многостраничный портал или сайт-визитка, количество страниц и особенности их функционала), наличие и параметры системы администрирования контента (встроенная или разработанная с нуля), адаптивность,

- этапы разработки с конкретными сроками сдачи-приемки каждого этапа,

- стоимость каждого этапа.

Статья 6. Оплата юридических, информационных, консультационных услуг и иные аналогичные расходы

| Наименование расходов | Стоимость единицы (в рублях) | Коли-чество единиц | Общая стоимость | Софинансирование (за весь период, в рублях) | Запрашиваемая сумма | Комментарий |

|---|---|---|---|---|---|---|

| Например: «Услуги адвокатского бюро, представление дела в суде» | Укажите полную стоимость услуги. | Укажите количество услуг. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Кратко поясните назначение и необходимость этих расходов для решения задач проекта. Свяжите каждый расход с конкретным мероприятием проекта и покажите, как рассчитывали сумму. |

Эта статья бюджета включает оплату работы привлеченных сторонних организаций для оказания юридических, информационных, консультационных и других аналогичных услуг, которые необходимы для реализации проекта и требуют профессиональных знаний.

Свяжите каждый расход с конкретным мероприятием проекта и покажите, как рассчитывали сумму.

Статья 7. Расходы на проведение мероприятий

Эта статья бюджета включает в себя расходы, связанные с проведением публичных мероприятий: семинаров, тренингов, пресс-конференций, обучения и других подобных.

Заполните расходы на проведение мероприятий одним из двух способов.

- Вариант 1 — укажите расходы в обобщенном виде: используйте общие количественные данные расходов по всему объему мероприятий и усредненные показатели расходов на одного человека.

- Вариант 2 — укажите расходы по каждому отдельному мероприятию, тогда по каждому виду расходов на мероприятие в названии расхода укажите название запланированного мероприятия проекта.

Вариант 1 будет удобнее в том случае, если вы планируете более пяти мероприятий. Посчитайте общее количество мероприятий, участников, дней проживания и найдите среднее значение расходов на одного человека. Детальные расчеты опишите в столбце 7. «Комментарий».

| Наименование расходов | Стоимость единицы (в рублях) | Количество единиц | Общая стоимость | Софинансирование (за весь период, в рублях) | Запрашиваемая сумма | Комментарий |

|---|---|---|---|---|---|---|

| Аренда помещений для семинара, пресс-конференции, обучения (уточните) | Укажите стоимость аренды в единицу времени (час, день). | Укажите количество часов, дней аренды. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Укажите, для проведения каких мероприятий календарного плана вы арендуете помещение и на какой срок. Напишите размер помещения и населенный пункт, где оно находится. Обозначьте количество квадратных метров, время аренды (часы или дни), ориентировочную рыночную стоимость аренды аналогичного помещения в этом районе со ссылкой на источник. |

| Аренда оборудования (уточните время аренды в день или в час) | Укажите стоимость аренды в час или день. | Укажите количество часов или дней аренды. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Поясните, для какого мероприятия вы арендуете оборудование. Укажите производителя и точную модель, дайте ссылку на конкретное оборудование или аналогичное ему. |

| Аренда транспорта (уточните время аренды в день или в час) | Укажите стоимость аренды в час или день. | Укажите количество часов или дней аренды. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Обоснуйте необходимость аренды транспорта для конкретного мероприятия. Укажите вид транспорта, его вместимость. Опишите маршрут движения и расстояние до места поездки. Укажите вид транспорта и время аренды в часах или днях, а также стоимость со ссылкой на источник. |

| Возмещение проезда участников мероприятия и приглашенных тренеров, экспертов | Укажите среднюю стоимость разового расхода или общую сумму расходов по статье. | В случае если в столбце 2 указали среднее значение, напишите конкретное количество оплат; если указали полное значение, напишите «1». | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Расшифруйте, кому будете возмещать проезд, и кратко обоснуйте необходимость этого расхода. Покажите, как рассчитывали сумму на одного человека. |

| Оплата размещения участников мероприятия | Укажите стоимость за одного человека за сутки. | Укажите количество суток | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Расшифруйте, кому планируете возмещать оплату размещения. Покажите, как рассчитывали сумму на одного человека. |

| Оплата питания участников мероприятия | Укажите стоимость за одного человека за день. | Укажите количество дней. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Расшифруйте, сколько раз планируете предоставлять питание или кофе-брейк в день. Покажите, как рассчитывали сумму на одного человека. |

| Изготовление раздаточных материалов | Укажите стоимость одного комплекта на одного человека. | Укажите количество штук. | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Поясните, что входит в раздаточные материалы. Опишите физические размеры раздаточных материалов и параметры печати: цветность, качество, материалы изготовления. |

Расходы на перемещение участников проекта или представителей СМИ к месту проведения мероприятий за счет средств гранта допустимо внести в бюджет только при условии, если мероприятие организовано в таком месте, до которого невозможно добраться общественным транспортом, или в случае если такой способ перемещения обусловлен спецификой проекта.

Например, вы везете участников проекта и представителей СМИ к историческому месту централизованно или вывозите детей в летний лагерь.

В случае если вы проводите конкурсные мероприятия или соревнования и по итогам планируете награждать победителей, допустимо запланировать в бюджете проекта расходы на приобретение призов. Необходимость подобного рода мероприятий и призов должна быть обоснована в календарном плане проекта.

В случае если какая-то из статей расходов на проведение мероприятий отличается от уровня, рекомендованного фондом, обоснуйте свой выбор по статье в последнем столбце «Комментарий».

Например, для реализации проекта необходимо привезти спикера международного уровня, который перемещается только бизнес-классом и не соглашается на другие опции, которые вы предоставили. Или вы перевозите оборудование, и цена билета увеличивается из-за количества багажа: покажите в цифрах, почему такой способ выгоднее, чем аренда оборудования в месте проведения мероприятия.

Статья 8. Издательские, полиграфические и сопутствующие расходы

| Наименование расходов | Стоимость единицы (в рублях) | Коли-чество единиц | Общая стоимость | Софинансирование (за весь период, в рублях) | Запрашиваемая сумма | Комментарий |

|---|---|---|---|---|---|---|

| Например: буклет, 80 стр., печать двухсторонняя, полноцветная | Укажите среднюю стоимость одной штуки. | Укажите штуки (тираж). | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | Поясните назначение этих расходов в контексте решения конкретных задач проекта. Укажите количество страниц, формат, цветность и плотность бумаги. Если отдаете дизайн одной организации, а печать другой, укажите эти расходы в разных статьях бюджета. |

Фонд не рекомендует включать в бюджет проекта печать различных материалов за счет средств гранта. Предпочитайте онлайн каналы там, где целевая группа способна воспользоваться интернетом. Если вы все же включаете такие расходы в бюджет проекта, обоснуйте их необходимость и проверьте на соответствие среднерыночной стоимости.

Статья 9. Прочие прямые расходы

| Наименование расходов | Стоимость единицы (в рублях) | Количество единиц | Общая стоимость | Софинансирование (за весь период, в рублях) | Запрашиваемая сумма | Комментарий |

|---|---|---|---|---|---|---|

| Укажите вид расходов, который не подходит ни для одного пункта статей бюджета выше. | Укажите среднюю стоимость одного расхода в рублях или полную стоимость всех расходов по статье. | В случае если в столбце 2 указали среднее значение, напишите конкретное количество оплат, если указали полное значение, напишите «1». | Это значение система вычислит автоматически по формуле <Стоимость единицы> * <Количество единиц>. | Укажите общую сумму в рублях по этой строке за весь период. | Это значение система вычислит автоматически по формуле <Общая стоимость> — <Софинансирование>. | При необходимости поясните назначение этих расходов в контексте решения конкретных задач проекта. |

В эту статью бюджета включите все расходы, которые не предусмотрены в других статьях бюджета проекта, но необходимы для реализации проекта.

Недопустимо указывать за счет средств гранта такие расходы, как «Непредвиденные расходы» или аналогичные.

Документы

Методические рекомендации по подготовке заявки на специальный конкурс 2022 года

Методические рекомендации по подготовке заявки на участие в специальном конкурсе на предоставление грантов Президента Российской Федерации на развитие гражданского общества в 2022 г.

![]()

267 КБ

Методические рекомендации по подготовке заявок во втором конкурсе 2023 года

Методические рекомендации по подготовке заявок на участие во втором конкурсе на предоставление грантов Президента Российской Федерации на развитие гражданского общества в 2023 году

![]()

382 КБ

Положение о специальном конкурсе 2022

Положение о специальном конкурсе на предоставление грантов Президента Российской Федерации на развитие гражданского общества в 2022 году

![]()

252 КБ

Положение о втором конкурсе 2023

Положение о втором конкурсе 2023 года на предоставление грантов Президента Российской Федерации на развитие гражданского общества

![]()

314 КБ

Требования к использованию гранта

Требования, предъявляемые Фондом президентских грантов к использованию гранта Президента Российской Федерации на развитие гражданского общества (редакция от 10 февраля 2022 года)

![]()

281 КБ

Рекомендованные статьи

Центр поддержки > Подача заявки > Прежде всего

Как разработать социальный проект

Центр поддержки > Подача заявки > Прежде всего

На что нельзя запрашивать и тратить средства гранта

Содержание:

Особенности бухучета в НКО

Все особенности ведения бухгалтерского учета и составления бухгалтерской отчетности НКО Минфин объединил в одном документе: Информация № ПЗ-1/2015 “Об особенностях формирования бухгалтерской (финансовой) отчетности некоммерческих организаций”.

Несмотря на то, что этот документ является рекомендательным, он содержит ссылки на законы и ПБУ, поэтому полезен бухгалтеру. Правда, надо учитывать, что некоторые ПБУ уже заменены на Федеральные стандарты бухучета.

НКО могут не применять следующие нормативно-правовые акты:

- ПБУ 7/98 «События после отчетной даты»;

- ПБУ 11/2008 «Информация о связанных сторонах»;

- ПБУ 12/2010 «Информация по сегментам»;

- ПБУ 13/2000 «Учет государственной помощи»;

- ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы»;

- ПБУ 20/03 «Информация об участии в совместной деятельности»;

- ПБУ 23/2011 «Отчет о движении денежных средств».

ФСБУ 5/2019 «Запасы» устанавливает специальные правила для НКО:

- не нужно проверять на обесценение запасы, предназначенные для использования в некоммерческой деятельности, и создавать по ним резерв;

- не считаются запасами материальные ценности, полученные для передачи другим лицам, но контроль за их наличием и расходованием должен быть обеспечен. Например, материальные ценности, полученные благотворительным фондом для передачи благополучателям, можно отражать на забалансовом счете в оценке, указанной в передаточных документах.

У некоммерческих организаций есть ряд особенностей в составлении учетной политики и сметы, разработке плана счетов и т.д. Эти особенности мы рассмотрим далее.

Учетная политика некоммерческих организаций

Главный документ для учета в любой организации, в том числе и в НКО – учетная политика. В ней обязательно указывается порядок учета целевых поступлений и их расходования.

Кроме того в учетной политике НКО следует закрепить (п. 4 ПБУ 1/2008 «Учетная политика организации»):

- на какую дату вы будете отражать на счете 86 «Целевое финансирование» средства на ведение уставной некоммерческой деятельности: на дату фактического поступления денежных средств или на дату начисления;

- какие счета используются для отражения расходов, 20 или 26 (а, может быть, и оба);

- базу для распределения общехозяйственных затрат, относящихся к коммерческой и некоммерческой деятельности (например, пропорционально заработной плате, прямо относящейся к каждому из видов деятельности, или пропорционально доле поступлений целевых средств, доходов от коммерческой деятельности в общей сумме поступлений) (Письмо Минфина России от 21.02.2002 N 16-00-14/67);

- конкретный перечень применяемых упрощенных способов ведения бухгалтерского учета.

Целевое финансирование

Основная особенность в ведении учета в НКО — наличие целевого финансирования ее деятельности.

Если НКО оказывает платные услуги, прибыль от которых идет на обеспечение основной деятельности, то учет по ней ведется практически так же, как в обычной организации.

А вот поступление, например, от членов СНТ или общественной организации — это уже членские взносы и особый порядок учета.

Главным отличием учета в НКО является принцип раздельного учета целевых поступлений и приносящей доход деятельности.

Движение средств должно быть прозрачным в первую очередь для источников финансирования организации. Ну и, конечно, для контролирующих органов.

Смета НКО

Вторым после учетной политики документом в НКО является смета. Сметы могут составляться в целом по организации на определенный период (обычно на год), а могут и на отдельную программу, проект или мероприятие.

Кроме того, сметы могут быть плановыми и исполнительными.

Порядок утверждения смет может быть прописан в уставе организации. Если этого нет, то высший орган управления организации должен его определить. Например, на общем собрании членов организации.

Как составить смету? Унифицированной формы этого документа нет, поэтому она может быть в любом виде.

По сути своей, это отчет о целевом использовании средств, который сдают в составе бухотчетности. Только он построен на предполагаемых доходах и расходах.

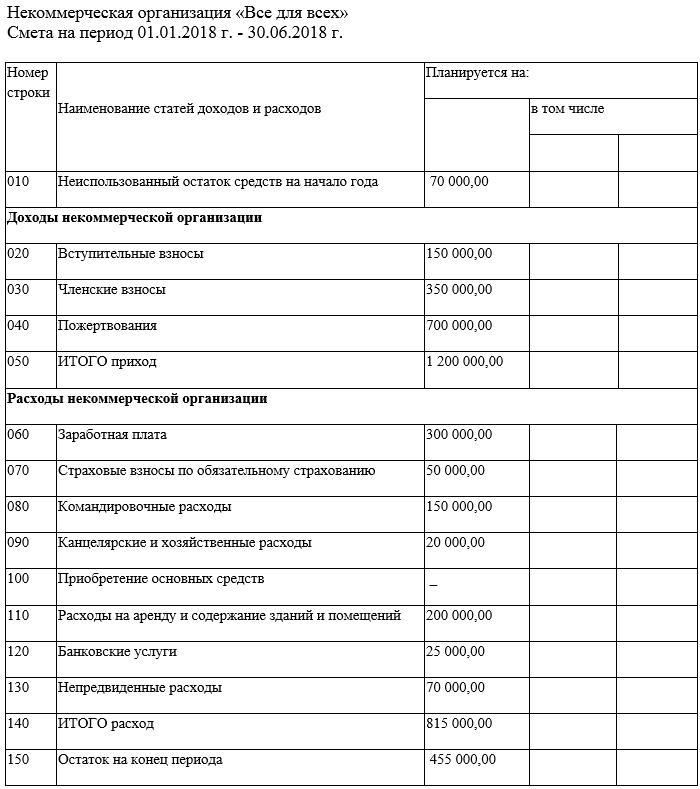

Примерную смету НКО типа фонда или общественной организации вы видите ниже:

Форма сметы должна быть утверждена в качестве приложения к приказу об учетной политике организации.

Есть ли ограничения при составлении сметы? Только то, что ограничивать те или иные расходы НКО могут уставные документы организации. Либо жертвователи, грантодатели и учредители (члены, участники).

Кроме того, у благотворительных организаций есть условие по затратам на оплату труда административно-управленческого персонала — не более 20%, и второе условие — не менее 80% благотворительного пожертвования в денежной форме должно быть использовано на благотворительные цели в течение года с момента его получения.

Но смета НКО — это только план. Зачастую фактические поступления и затраты с ним расходятся. Поэтому имеет смысл сразу, при утверждении сметы, указать возможный процент расхождений и прописать причины их возникновения.

Например, в смете может быть установлено допустимое отклонение от запланированных данных в 5%. И указано, что такое расхождение может быть связано с повышением тарифов на коммунальные услуги, арендной платы и т. д.

Тогда по окончании года при подведении итогов и утверждении сметы на следующий год необходимо будет обосновать все фактические расхождения по исполнению сметы.

А что делать, если фактические расходы по смете значительно отличаются от запланированных?

Руководящий орган НКО может одобрить все произведенные расходы и утвердить так называемую итоговую смету по фактическим доходам и расходам.

Контролирует исполнение смет в НКО ревизионная комиссия или ревизор, если они предусмотрены уставом.

Упрощенный бухучет

Многие НКО вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухотчетность. Список тех, кто не может их применять, указан в статье 6 закона о бухучете.

Не могут вести упрощенный учет НКО, подлежащие обязательному аудиту.

Что такое упрощенный бухучет? Это возможность не применять или применять «в облегченном варианте» многие требования ПБУ.

Например:

- не отражать затраты по уставной некоммерческой деятельности на счетах учета затрат, а сразу списывать их в уменьшение средств полученного целевого финансирования;

- признавать доходы и расходы по коммерческой деятельности кассовым методом: отражать в учете доходы по мере поступления денежных средств, а расходы — после погашения задолженности перед контрагентами. Это может быть оправданно, например, когда НКО ведет учет по простой системе — без применения двойной записи;

- не отражать в бухгалтерском учете объекты, относящиеся к нематериальным активам, не признавать в определенных случаях право пользования активом по договорам аренды, а другие активы оценивать в упрощенном порядке;

- не признавать оценочные обязательства в бухгалтерском учете;

- не отражать в бухгалтерском учете отложенные налоговые активы и обязательства;

- менять учетную политику и исправлять существенные ошибки прошлых лет без ретроспективного пересчета показателей отчетности.

План счетов некоммерческих организаций

Особенности разработки рабочего плана счетов в НКО связаны:

- с необходимостью детализированного учета поступления и использования целевого финансирования — средств, полученных на ведение уставной некоммерческой деятельности;

- необходимостью вести раздельный учет поступлений и расходов по некоммерческой деятельности и доходов и расходов по коммерческой деятельности, если такая деятельность ведется;

- выбором упрощенных способов ведения бухгалтерского учета, если НКО вправе их применять.

НКО утверждают рабочий план счетов в составе учетной политики организации (п. 4 ПБУ 1/2008). Его разрабатывают на основе утвержденного Минфином России Плана счетов с учетом Инструкции по его применению.

Укажите в нем полный перечень синтетических и аналитических (включая субсчета) счетов бухгалтерского учета, которые будете использовать.

При их выборе руководствуйтесь тем составом хозяйственных операций, которые осуществляете постоянно или намерены осуществлять в ближайшем будущем.

Так, например, к счету 86, на котором НКО отражают поступление и использование средств целевого финансирования, могут быть открыты субсчета для ведения учета в разрезе источников поступления целевых средств. А к субсчету, на котором отражаются пожертвования, можно предусмотреть субсчета по их целевому назначению.

Если ваша организация наряду с уставной некоммерческой деятельностью ведет и коммерческую деятельность, то к счетам учета затрат введите соответствующие субсчета (п. п. 1.1, 2.1.14 специальной части Рекомендаций по ведению бухгалтерского учета и бухгалтерской отчетности в сельскохозяйственных потребительских кооперативах). Например, к счету 20 «Основное производство» можно открыть:

- субсчет 20-1 «Затраты по некоммерческой деятельности». К нему можно открыть субсчета второго и третьего порядка или организовать аналитический учет иным способом для отражения расходования целевых средств по каждой целевой программе в разрезе статей затрат;

- субсчет 20-2 «Затраты по коммерческой деятельности». К нему можно открыть субсчета второго и третьего порядка или организовать аналитический учет иным способом для отражения затрат по видам коммерческой деятельности в разрезе статей затрат.

Если ваша НКО вправе применять упрощенные способы ведения бухгалтерского учета, то можете использовать сокращенный рабочий план счетов.

Основные проводки в бухгалтерском учете некоммерческих организаций

По ведению учета НКО можно разделить на две группы.

- Одни организации занимаются только своей основной некоммерческой деятельностью. То есть благотворительной, социальной, научной и т. д. На ведение этой деятельности они получают только целевые средства.

- Вторая группа НКО занимается и коммерческой деятельностью, направляя прибыль на свои основные цели.

1. Основные проводки по некоммерческой деятельности НКО:

Содержание операций

Дебет

Кредит

Причитающиеся пожертвования, взносы и т.п. поступления отражены в составе целевого финансирования (если оно отражается на дату начисления)

76

86

Отражено поступление целевого финансирования (пожертвования, взносы и т.п.)

51(50,10,08 и др.)

76(86)

Отражены затраты на целевые мероприятия по уставной некоммерческой деятельности (если применяются счета учета затрат)

20

70,69,60,10 и др.

Отражены затраты на содержание некоммерческой организации (если применяется счет 26 «Общехозяйственные расходы»)

26

70,69,60,10 и др.

Средства целевого финансирования использованы для покрытия затрат на целевые мероприятия (если применяются счета учета затрат)

86

20

Средства целевого финансирования использованы для покрытия затрат на содержание некоммерческой организации (если применяется счет 26)

86

26

Средства целевого финансирования направлены на финансирование уставной некоммерческой деятельности (если счета учета затрат не применяются)

86

70,69,60,10 и др.

Отражено использование средств целевого финансирования на приобретение внеоборотных активов

86

83

Средства целевого финансирования увеличены на сумму прибыли от приносящей доход коммерческой деятельности

99 (84)

86

Средства целевого финансирования уменьшены на сумму убытка по коммерческой деятельности

86

99 (84)

Если организация собирается заняться коммерческой деятельностью, то она должна иметь имущество в размере не ниже минимального уставного капитала ООО. То есть 10 000 рублей. У НКО это не называется уставным капиталом, хотя некоторые люди так ошибочно указывают его в уставах.

Нет в законе требования вносить такое имущество на дату регистрации НКО, в уставе которой прописано право на ведение коммерческой деятельности. И вообще в законах не написано, когда и как это должно быть. Но можно предположить, что все время, когда НКО ведет приносящую доход деятельность, у неё должно быть в наличии имущество не менее указанной суммы. Учредители (или члены организации) могут просто внести деньги на счет организации в качестве взносов или пожертвования.

Иногда так бывает, что приносящая доход деятельность – это единственная деятельность организации, но она соответствует уставной цели. Яркий пример тому – частные образовательные организации. Они по уставу создаются для оказания услуг в сфере образования. Вот таким при создании лучше сразу внести взносы учредителей не менее 10 000 рублей. Или в уставе предусмотреть порядок их внесения до начала деятельности.

2. Основные проводки по коммерческой деятельности НКО:

Содержание операций

Дебет

Кредит

Отражена выручка от коммерческой деятельности

62

90

Начислен НДС (если у НКО общая система налогообложения и реализация облагается НДС)

90

68

Отражены затраты по коммерческой деятельности (если применяются счета учета затрат)

20 (26)

70,69,60,10 и др.

Отражен НДС по приобретенным материалам, работам или услугам

19

60

Учтена прибыль (убыток)

90 (99)

99 (90)

Отражена прибыль по итогам календарного года

99

84

Средства целевого финансирования увеличены на сумму прибыли от приносящей доход коммерческой деятельности

84

86

Программа 1С 8.3 для ведения учета НКО

Для ведения учета в некоммерческих организациях у 1С: Предприятие есть специальная конфигурация 1С: Бухгалтерия НКО.

Программа позволяет начислять разного рода взносы, предусмотренные Вашим уставом (вступительные, членские, целевые), а при проведении входящих документов выбирать, к какому направлению деятельности относится та или иная услуга/расход материалов.

Из минусов:

- все начисления производятся каждый раз вручную, что, на наш взгляд, не очень удобно при большом количестве членов или ежемесячных взносах;

- при получении оплаты по разным основаниям финансирования (например, одновременно членские и вступительные взносы) невозможно разбить платеж средствами 1С, приходится делать это руками;

- отсутствует автоматический расчет пени, т.е., если у Вас в уставе предусмотрены санкции за просрочку оплаты, Вам придется рассчитывать их самостоятельно и операцией отражать это в 1С;

- нет возможности сформировать квитанции на оплату взносов для членов НКО.

В остальном программа представляет собой обычную 1С Бухгалтерию.

Если Вас интересуют программы 1С для СНТ и ТСН с более широким функционалом и возможностями, читайте нашу статью про ведение бухгалтерии в СНТ.

Бухучет НКО для начинающих пошагово

- Заключаем договор на ведение учета с НКО, в котором прописываем наши обязанности и закрепляем количественные показатели (количество собственников, членов, сотрудников, расчетных счетов и т.д.)

- Изучаем особенности ведения учета в НКО и основные бухгалтерские проводки.

- Запрашиваем у правления или составляем учетную политику, смету.

- Выбираем программу 1С для ведения учета в НКО.

- Разрабатываем план счетов некоммерческой организации в соответствии с возможностями выбранной программы 1С.

- Заносим данные в 1С, заполняем справочники, при необходимости переносим остатки из прежней бухгалтерской базы.

- Приступаем к ведению учета НКО. Контролируем сроки сдачи отчетности, исходя из применяемой системы налогообложения.

НКО налогообложение на УСН

Для целей налогообложения НКО как правило выбирают систему налогообложения попроще — УСН.

Отчетности тут минимум (декларация раз в год).

А если выбрать объект «доходы», то нет проблем с учетом расходов.

Если НКО применяет общий режим, то она будет платить налог на прибыль и НДС, если что-то реализует (товары, работы, услуги).

Но бывают налогооблагаемые доходы, которые не связаны с реализацией:

- нецелевое использование средств;

- продажа основного средства или другого имущества, использовавшегося в уставной деятельности;

- штрафные санкции, например, штраф члену ассоциации за несвоевременный взнос;

- проценты на остаток денег на расчетном счету.

Основные сложности вызывает нецелевое использование средств.

Четкого определения понятия «целевое использование средств» нет ни в одном нормативном акте. Так что в этом случае руководствоваться надо, в первую очередь, уставом организации. Кроме того, в договорах пожертвования могут указываться условия траты денег.

Вот такие критерии мы предлагаем: