Каждое предприятие время от времени сталкивается с необходимостью провести какое-либо мероприятие. Это может быть семинар, конференция, презентация, соревнование, конкурс, проведение переговоров, какого-либо государственного или внутрикорпоративного праздника.

Перед тем как перейти к подготовке мероприятия, ответственные за его проведение лица составляют список расходов. Документ, в который они вносятся, называется сметой.

ФАЙЛЫ

Скачать пустой бланк сметы расходов на проведение мероприятия .docСкачать образец сметы расходов на проведение мероприятия .doc

Для чего нужен документ

Смета по своей сути — предварительная верстка величины предстоящих расходов. Этот документ нужен для того, чтобы руководство предприятия имело четкое представление о том, какие затраты ему предстоят.

В смету включается:

- цена аренды помещений;

- стоимость презентационных материалов, сувениров, подарков, продуктов питания;

- транспортные расходы;

- оплата труда привлеченного персонала;

- сюда же вносится количество человек, задействованных в мероприятии и дата его проведения.

Таким образом, грамотно, по всем правилам оформленная и завизированная смета позволяет не только предусмотреть все расходы, но и вычесть затраты, без которых вполне можно обойтись.

Кроме того, уже после проведения мероприятия, она дает возможность найти несоответствия в планируемых тратах и произведенных расходах, а также разобраться в их причинах.

Следует отметить, что смета не относится к первичной бухгалтерской документации, поскольку она только лишь включает в себя план расходов, который в дальнейшем еще понадобится утвердить приказом по организации. А вот подтверждением произведенных затрат по смете служат соответствующая «первичка»: квитанции, счета-фактуры, накладные, акт выполненных работ и т.п.

Варианты формирования документа

Смета может быть составлена разными способами:

- Индексный метод, при котором в расчет берутся нормативные показатели, корректируемые на индекс текущих цен.

- Аналоговый, когда средний размер затрат черпается из расценок по сметам на такие же мероприятия.

- Ресурсный метод основывается на планировании трат по фактической стоимости каждой позиции сметы и их суммирования.

Последний способ, в силу своего удобства, и пользуется наибольшим распространением.

Кто составляет смету

Смета всегда составляется заранее, как минимум за месяц до мероприятия.

Это обусловлено тем, что обычно, перед тем как попасть к директору для окончательного одобрения, документ проходит еще ряд структурных подразделений.

Обычно непосредственная обязанность по формированию сметы лежит на сотруднике или руководителе того отдела, который напрямую занимается проведением мероприятий:

- специалист по внутрикорпоративному развитию

- маркетолог

- работник отдела кадров

- секретарь и т.д.

В любом случае, это должен быть человек, хорошо знакомый с политикой предприятия в плане проведения различного рода «корпоративов» и имеющий навыки по составлению подобного рода документов.

После формирования смета передается на подпись в бухгалтерию, в профсоюзную организацию (если, конечно, она на предприятии имеется), а также в структурные подразделения, представители которых должны ее одобрить. Только после этого она попадает на стол директора, который и ставит на ней свою резолюцию.

При необходимости к смете можно приложить сравнительные отчеты, которые удостоверят то, что цифры, в ней представленные имеют актуальный и конкурентный характер.

Допустимо ли нарушать указанные в смете цифры

Особенностью любой сметы является то, что она не гарантирует того, что указанные в ней цены останутся неизменными.

Поскольку смета всегда носит предварительный характер, в период фактического ее исполнения, некоторые цены могут претерпевать изменения.

Этот нюанс обязательно должен быть отмечен в самой смете (например, то, что цены могут быть увеличены на некоторый процент и т.д.)

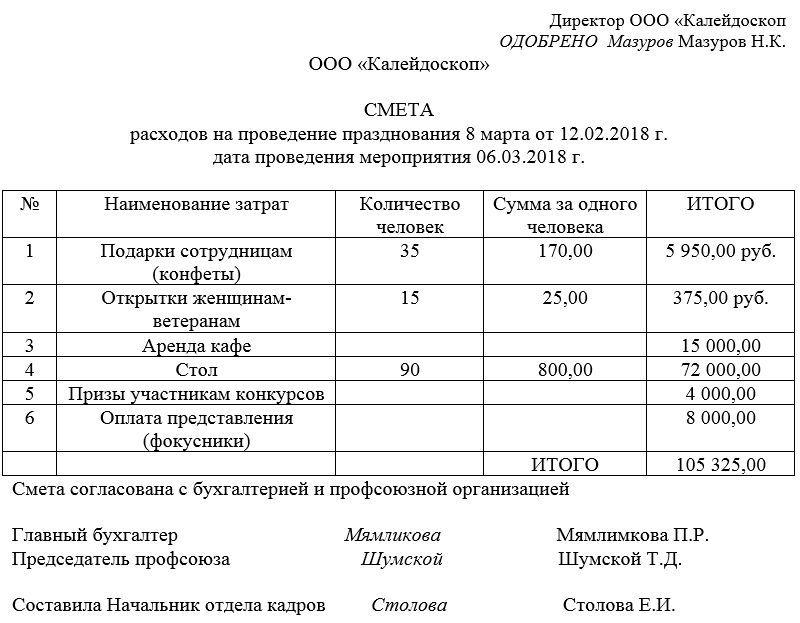

Как составить бланк

На сегодня унифицированного бланка расходов на проведение мероприятия не существует, поэтому представители предприятий и организаций могут составлять его в произвольном виде или, если у компании есть разработанный и утвержденный типовой шаблон, – по этому образцу. При этом вне зависимости от того, какой именно способ будет выбран, необходимо, чтобы по своей структуре документ соответствовал некоторым стандартам делопроизводства, а по тексту включал в себя ряд определенных сведений.

Вверху документа (справа или слева) следует оставить место для резолюции директора фирмы. Затем, в «шапку» вносится:

- номер, место, дата составления бланка;

- информация об организации, в которой проводится мероприятии;

- название мероприятия и его дата.

Далее, в основной части документа формируется таблица, состоящая из нескольких столбцов и строк. В нее включаются:

- порядковый номер

- цель расходов

- количество человек

- цена расходов в расчете на одного человека

- общая стоимость.

При необходимости можно добавить и дополнительные столбцы. Длина таблицы зависит от того, в каком формате и объеме планируется проведение мероприятия (чем оно значительнее, тем больше позиций в бланке). Для удобства таблицу можно разделить на разделы.

Под таблицей следует сделать отметку о том, являются ли цены окончательными или в процессе проведения работ могут быть откорректированы.

Как оформить смету

Как к содержанию документа, так и к его оформлению никаких четких критериев не предъявляется – смета может быть сформирована в рукописном виде или напечатана на компьютере, на обыкновенном листе любого удобного формата или на фирменном бланке компании.

Важно соблюсти лишь одно условие: она должна быть подписана директором предприятия (или лицом, уполномоченным действовать от его имени), а также ответственными сотрудниками, при этом подписи должны быть только «живыми» — использование факсимильных автографов не допускается.

Смету можно удостоверить при помощи печати компании, но только при том условии, что использование штемпельных изделий зарегистрировано в ее внутренних локально-нормативных актах.

Бумага делается в одном оригинальном экземпляре, но при необходимости можно сделать ее копии.

21

2.1.Технологическая карта экскурсии, смета расходов экскурсионной услуги, договора с поставщиками услуг

ГОСТ 28681.1-95/ГОСТ Р 50681-94

ТЕХНОЛОГИЧЕСКАЯ КАРТА

ЭКСКУРСИИ

Тема

экскурсии: «Военно – историческая

экскурсия по Уфе

Продолжительность

(ч): 2 часа

Протяженность

(км) 10 км

Автор-разработчик:

Муфтахутдинов М.А

Содержание

экскурсии: Осмотр военно-исторических

объектов города Уфа

Маршрут

экскурсии :Музей боевой Славы – парк

победы – памятник скорбящей матери

в т.ч.

варианты маршрута (летний, зимний):

Круглогодичная

|

Участки |

Места остановок |

Объект показа |

Продолжи- тельность |

Основное содержание информа- ции |

Указания по орга- низации |

Методичес- кие указания |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Музей боевой |

Группа проходит |

Музей боевой |

15 |

Рассказ |

В |

Используется |

|

– парк победы – |

Группа проходит |

парк победы |

15 |

Рассказ |

В |

Используется |

|

памятник скорбящей |

Группа |

памятник скорбящей |

15 |

Рассказ |

В |

Используется |

Смета расходов экскурсионной услуги

|

№ |

Наименование |

Расчет стоимости |

Итого стоимость |

Назв орг-ии, |

|

1 |

Оплата услуг |

500руб |

1000руб |

ТФ |

|

2 |

Изготовление |

10руб.*20человек (брошюра) |

200руб |

«Полиграф» |

|

3 |

Оплата услуг |

18 |

144 |

ГУП «Башавтотранс» |

|

3 |

Услуги работника |

15*20 |

300 |

музей |

ИТОГО

себестоимость экскурсионной услуги

1 644руб.

ДОГОВОР

С ПОСТАВЩИКАМИ УСЛУГ (Договор с

экскурсоводом)

ТРУДОВОЙ ДОГОВОР

с экскурсоводом

1. ПРЕДМЕТ ТРУДОВОГО

ДОГОВОРА

2. ПРАВА И ОБЯЗАННОСТИ

СТОРОН

3. УСЛОВИЯ ОПЛАТЫ

ТРУДА РАБОТНИКА

4. РЕЖИМ РАБОЧЕГО

ВРЕМЕНИ И ВРЕМЕНИ ОТДЫХА

5. СОЦИАЛЬНОЕ

СТРАХОВАНИЕ РАБОТНИКА

6. ГАРАНТИИ И

КОМПЕНСАЦИИ

7. ОТВЕТСТВЕННОСТЬ

СТОРОН

8. ПРЕКРАЩЕНИЕ

ДОГОВОРА

9. ЗАКЛЮЧИТЕЛЬНЫЕ

ПОЛОЖЕНИЯ

10.

АДРЕСА И РЕКВИЗИТЫ СТОРОН

11.

ПОДПИСИ СТОРОН

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Текст раньше был комментарием. Вы тоже можете поделиться своим мнением под любым материалом или написать пост в Сообщество.

Я работал в туристической фирме премиум-класса.

Героям публикации «Ланч-боксы по 50 000 Р и яхта за миллион» предложили тур на Алтай, где стоимость одного дня была 92 000 Р. Не скажу, что цены меня удивили. Если за эти деньги вам предлагают хороший сервис для двоих, это нормально для Алтая в самый пик сезона, когда рядом отдыхают люди из российского списка «Форбс».

Давайте посчитаю, из чего складывается стоимость дня поездки в Кош-Агач:

- Трансфер в аэропорт. Если ваш отель находится в 20 километрах от Горно-Алтайска, то цена будет 5000 Р, потому что вы арендуете машину на полдня. Это ведь не такси, где у водителя есть следующий заказ, а индивидуальный трансфер. Как думаете, в Москве цена за индивидуальный трансфер в аэропорт за эти же 20 километров будет другой?

- Билеты на самолет Ан-26 в Кош-Агач в пик сезона — около 3000 Р с человека за часовой перелет.

- Перегон вашей машины в Кош-Агач — 500 километров дороги, 7 часов по перевалам. Это стоит около 10 000 Р.

- Завтрак на двоих. У меня один прием пищи на человека в «Клевер Резорт 5*» стоил 2500 Р. Средняя стоимость блюда — 700—800 Р, графин с водой и лимоном — 400 Р.

- Цена обеда и ужина такая же.

- Услуги гида — 10 000 Р в сутки минимум. Не забывайте, что гид — это специалист с образованием и опытом работы. Плюс поездка в Кош-Агач — это командировочные, а значит, двойной тариф.

- Проживание гида и водителя. Они не будут жить в хостеле, а если это разнополые люди, то нужны два номера. Номер в Кош-Агаче в пик сезона, в середине лета, — 5000 Р.

- Питание гида и водителя. Нормальным считается оплачивать обед гида вместе с клиентами, чтобы в это время он рассказывал что-то интересное. Водитель может иногда поесть отдельно или в тех же местах, что и туристы, только будет заказывать не ножку утенка, а пожарскую котлету, пить не вино, а чай с шоколадкой. Поэтому три приема пищи в день для гида стоят 7500 Р, для шофера — 3000 Р. Это обычные цены в ресторанах при пятизвездочных отелях на Алтае. Сложно представить себе ситуацию, когда клиенты приехали на обед в ресторан при отеле, а гиду с водителем сказали: «Знаете, я прочитал в интернете, что тут в 10 километрах есть столовая. У вас есть час, чтобы там пообедать».

Итого 69 500 Р — это себестоимость дня отдыха на Алтае без учета цены отеля для туристов. Наценка при финальной стоимости 92 000 Р за этот день — около 30%. Это нормально для московского туроператора. Но плюсом к этим 30% вы имеете юридические отношения с московской фирмой, возможность посетить ее московский офис, а тревел-дизайнер будет составлять вам программу путешествия и делать миллион звонков на Алтай. Хотите дешевле — обращайтесь к местному туроператору.

Учреждения сферы культуры (например, музеи, заповедники) в рамках приносящей доход деятельности могут оказывать экскурсионные услуги. О том, что нужно знать при расчете стоимости экскурсионных услуг и как грамотно сформировать себестоимость экскурсионной путевки, читайте далее.

Экскурсионная деятельность

Цена на платные услуги рассчитывается учреждениями самостоятельно, исходя из экономически обоснованной себестоимости, а также спроса, потребностей получателей услуг.

Федеральный закон от 24.11.1996 № 132-ФЗ «Об основах туристской деятельности в Российской Федерации» (далее — Закон № 132-ФЗ) не содержит понятия того, что представляет собой экскурсионная деятельность, а дает лишь определение экскурсанта и экскурсовода. В частности:

- экскурсант — лицо, посещающее страну (место) временного пребывания в познавательных целях на период менее 24 часов без ночевки в стране (месте) временного пребывания и использующее услуги экскурсовода (гида), гида-переводчика;

- экскурсовод (гид) — профессионально подготовленное лицо, осуществляющее деятельность по ознакомлению экскурсантов (туристов) с объектами показа в стране (месте) временного пребывания.

Следовательно, учреждению, занимающемуся организацией экскурсий, необходимо помнить, что экскурсии продолжительностью до 24 часов и свыше 24 часов оформляются и учитываются по-разному.

Оформление договора

При заключении договора с экскурсантом учреждению, предоставляющему экскурсионные услуги, необходимо руководствоваться Федеральным законом от 07.02.1992 № 2300-1 «О защите прав потребителей», согласно которому при заключении договора экскурсанту необходимо предоставить достоверную информацию об услугах, их видах и особенностях, порядке и сроках оплаты услуг, квалификации экскурсовода и других, относящихся к договору сведениях. В договоре нужно указать цель однодневного путешествия — обзорная или ознакомительная экскурсия или иное мероприятие, предусмотрено ли транспортное обслуживание, питание и т. д.

Бухгалтерский учет

В бухгалтерском учете бланки строгой отчетности учитываются на забалансовом счете 03 «Бланки строгой отчетности» в условной оценке, которая может совпадать с фактическими затратами на изготовление бланка строгой отчетности.

Нереализованные экскурсионные путевки списываются и уничтожаются в порядке и сроки, установленные для бланков строгой отчетности и утвержденные приказом руководителя организации. Копии квитанций, корешки бланков строгой отчетности, подтверждающие суммы принятых наличных денег, должны храниться в организации в упакованном виде в архиве или на складе в течение 5 лет.

Списание изъятых из обращения экскурсионных путевок производится на основании акта о списании бланков строгой отчетности, составленного комиссией учреждения по поступлению и выбытию активов и утвержденного руководителем организации. К данному акту прилагаются документы (акты) об уничтожении.

Расчет стоимости экскурсий

В соответствии со ст. 52 Основ законодательства Российской Федерации о культуре, утвержденных ВС РФ 09.10.1992 № 3612-1 плата (цена) за услуги, предоставляемые населению, рассчитываются специалистами бухгалтерских и экономических служб учреждений культуры самостоятельно на основании калькуляции на каждый вид услуги.

Процесс калькулирования представляет собой группировку всех затрат, образующих себестоимость услуги. Чем точнее скалькулирована себестоимость услуги, тем правильнее определена цена экскурсионной путевки, а это позволит грамотно решать финансовые вопросы учреждения и регулировать спрос населения на услуги данного вида.

Если учреждение имеет в штате собственных экскурсоводов, водителей, а также транспортное средство для перевозки экскурсантов, то в расходы включаются заработная плата и страховые взносы указанных сотрудников, расходы на ГСМ и амортизация транспортного средства.

Кроме собственных затрат в себестоимость включаются услуги сторонних организаций, например, предприятий общественного питания, рекламные расходы и т. д.

Пример оформления калькуляции тура с учетом УСНО, без % для ТА

Стоимость тура складывается из затрат на проживание:

— Проживание турисов:

2х местный номер без питания по договору: 3800 руб. за номер

3800 / 2 чел в номере = 1900 руб. с 1 человека.

1900 * 40 чел = 76000 руб. за 40 человек

— Транспортное обслуживание. Автобус 49+1 мест. Бова В174НВ:

50000 руб. за 2 дня. за 40 человек

50000 / 40 чел. = 1250 руб. с 1 человека

— Затраты на экскурсионное обслуживание. Гид компании:

5000 руб. в день.

Итого 10000 за 2 дня. за 40 человек

10000 / 40 чел. = 250 руб. с 1 человека

— Затраты на питание:

Завтрак, 2 обеда и 1 ужин на курорте: Стоимость за каждый 495 руб.

Завтрак в 1й день: 350 рублей.

350 + (495 *4) = 350+1980 = 2330 руб. за 1 человека.

2330 * 40 чел = 93200 руб. за 40 человек

— Затраты на проживание и питание сопровождающих:

Сопровождающие группы: гид, водитель и два бесплатных сопровождающих от заказчика.

Проживание в 1 местном номере (гид, водитель) = 3500 руб.

Проживание в 2х местном номере (сопровождающие) = 3800 руб.

Питание: 2330 руб.

(3500 *2)+3800+ (2330*4) = 7000+3800+9320 = 20120 на группу

20120 / 40 чел = 503 руб. с 1 человека

Себестоимость программы на 1 человека:

1900+1250+250+2330+503 = 6233 руб. с 1 человека

Себестоимость программы на группу 40 человек:

76000+50000+10000+20120+93200 = 249320

Прибыль турфирмы 10%

40 чел.: 249320 *0.1 = 24932 + 249320 = 274252 руб.

1 чел.: 6233*0,1 = 623+ 6233 = 6856 руб.

Косвенные расходы: 5%

40 чел.: 274252*0,05 = 13712+274252 = 287965

1 чел.: 6856*0,05 = 343+6856 = 7199

Затраты на УСНО. Фирма использует «Доходы-расходы»15%. Понижающий коэффициент для Санкт-Петербурга составляет 7%

40 чел.: 287965*0,07 = 20157 +287965 = 308122 руб.

1 чел.: 7199*0.07 = 504 + 7199 = 7703 руб.

Округляем полученный результат:

1 чел: 7750 рублей за 1 человека

40 чел: 310 000 рублей за группу

Так как данный тур предназначен для конкретного заказчика – расчет комиссии для турагентов не производится.

|

Наименование затрат |

На человека, руб. |

На группу, руб. |

|

|

1 |

Затраты на проживание |

1900 |

76000 |

|

2 |

Затраты на транспортное обслуживание (автобус) |

1250 |

50 000 |

|

3 |

Затраты на экскурсионное обслуживание |

250 |

10000 |

|

4 |

Затраты на сопровождающего |

503 |

20120 |

|

5 |

Затраты на питание |

2330 |

93200 |

|

Итого себестоимость: |

6233 |

249320 |

|

|

Прибыль турфирмы 10% |

6856 |

274252 |

|

|

Косвенные расходы: 5% |

7199 |

287965 |

|

|

Затраты на УСНО. 7% «Доходы-расходы» для СПб |

7703 |

308122 |

|

|

Округленный результат (для удобства расчетов) |

7750 |

310 000 |