ФОРМА ОТЧЕТА ДЛЯ КОНТРОЛЯ РАСХОДОВ В EXCEL

Создание бюджета не будет казаться сложным процессом, если использовать в работе шаблон. Главное — выбрать из огромного количества шаблонов тот, который подходит для ваших целей: создать бюджет для инвестиционного проекта, отслеживать текущие расходы предприятия, планировать предстоящий финансовый год и др. В данной статье представим наиболее информативные и доступные форматы отчетов для контроля расходов в Excel. Сделаем это на примере компании ООО «Василек» (название условное).

Ежедневно руководителю компании необходимо принимать решение, как распределить денежные средства, расставлять приоритеты по оплатам. Помочь ему в этом может Бюджет движения денежных средств (БДДС) — документ, в котором собраны все поступившие заявки на оплату и сведения об имеющихся в компании свободных денежных средствах.

Этот документ формируется в Excel. В качестве информационного материала берут данные бухгалтерского учета об остатках денежных средств на счетах на начало периода, для которого планируют составить БДДС, остатки по кассе (если имеется кассовый учет), все незакрытые обязательства как по данным бухучета (кредиторская задолженность на начало периода), так и в соответствии с заключенными договорами на оплату.

При подготовке БДДС нужно помнить, что все выплаты должны соответствовать утвержденному плановому бюджету доходов и расходов компании. Как только появляется внеплановый платеж, должно появиться сообщение, что это планом не предусмотрено.

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат. Поэтому для понимания ситуации лучше сразу добавить в БДДС информацию о текущей задолженности перед поставщиками, плановых затратах на предстоящий месяц и прогнозной задолженности на конец месяца с учетом сумм оплат, заложенных в бюджет.

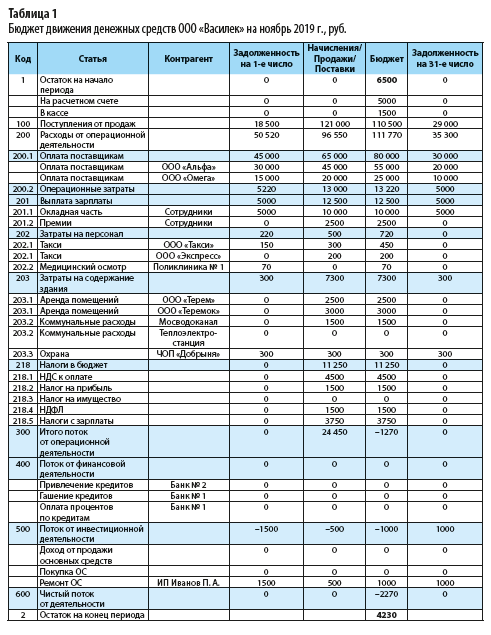

В таблице 1 представлен Бюджет движения денежных средств ООО «Василек»» на ноябрь 2019 г.

Как видно из табл. 1, чистый поток по месяцу прогнозируется отрицательным (–2270 руб.), однако за счет начальных остатков в 6500 руб. компания в состоянии выполнить заявленный бюджет на данный месяц. При этом она наращивает дебиторскую задолженность от своих покупателей с 18 500 до 29 000 руб. и уменьшает кредиторскую задолженность перед поставщиками товара с 45 000 до 30 000 руб. В целом по месяцу картина оптимистичная.

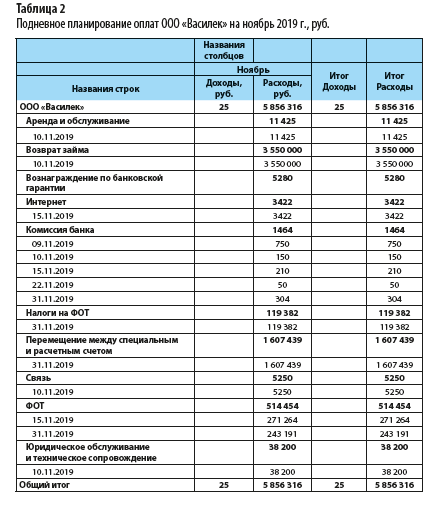

Конечно, есть обязательные платежи, которые никак нельзя отложить на вторую половину месяца (оплата аренды, коммунальные платежи, выплата заработной платы). Следовательно, нужен понедельный или подневной план оплат, которого компания должна четко придерживаться. Рассмотрим подневное планирование оплат ООО «Василек» на ноябрь 2019 г. (табл. 2).

Обратим внимание, что представленный план подневных оплат сформирован как сводная таблица Excel. Конечно, можно использовать разработанный отчет, перенесенный в Excel, однако опыт показывает, что лучше работать с информационным массивом или базой данных. В настоящее время в Excel с помощью готовых макетов можно не только составить очень удобный отчет, но и установить многоуровневую систему анализа.

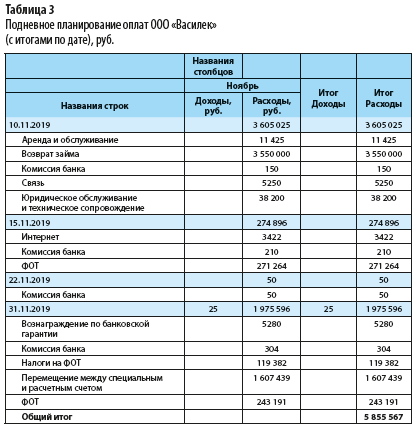

В отчете для расчета величины расходов можно сразу увидеть доходы и расходы, причем возможна группировка по дню (табл. 3).

Из таблицы 2 видно, сколько нужно потратить в периоде по определенной статье затрат, из табл. 3 — какую сумму необходимо иметь на счетах на конкретную дату.

Форма для прогноза и учета расходов по дням не обязательно должна быть консервативной. В ней могут быть небольшие отступления, допустим, более развернутое наименование затрат (иногда недостаточно стандартной группировки, нужно иметь более детальное представление о расходе).

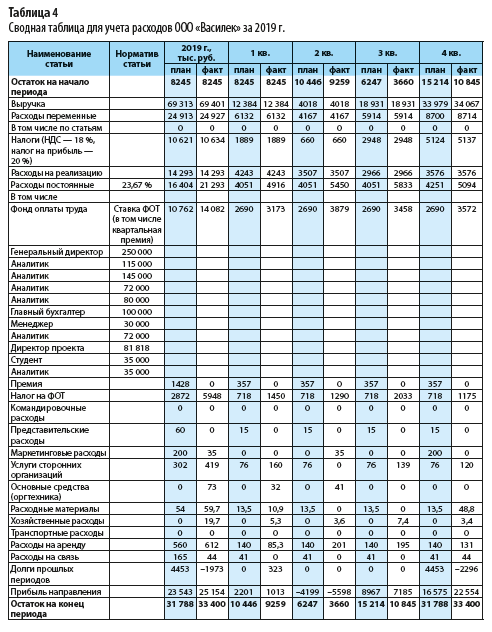

Для учета расходов можно пользоваться формой, представленной в табл. 4.

Чтобы сформировать данную таблицу, нужно переработать огромную массу данных.

АЛГОРИТМ ПОСТРОЕНИЯ ОТЧЕТА

Представим алгоритм формирования отчета для учета и контроля расходов (см. табл. 4).

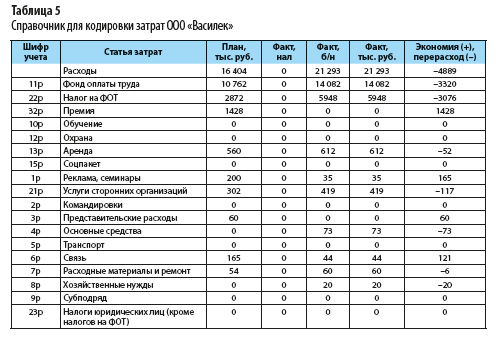

Прежде всего нужно подготовить справочники по кодам. С их помощью все расходы кодируются, а затем группируются по необходимым статьям. Расходы объединяются в единую базу данных и кодируются по следующей системе (табл. 5).

Шифры учета дают возможность собрать все данные с помощью формул в более крупные статьи. А мелкое дробление — это табл. 6, на основании которой рассчитывают консолидированный отчет по расходам, используя шифры и формулы. Данную таблицу получают в результате кропотливого труда сотрудников по шифровке ежедневных расходов.

На основании утвержденного БДР вносят плановые значения, а по результатам отчетного периода включают данные по фактическому исполнению.

1. Все данные по затратам распределяют по утвержденным ЦФО. Для этого отработка осуществляется ежедневно, причем справочник кодировки затрат (см. табл. 5) — это уже более высокий уровень учета. Первоначально все расходы учитывают с подробной детализацией, как в табл. 6.

Продолжение табл. 6

На основании таких заполненных таблиц в рамках месяца контролируют исполнение бюджета расходов. Затем все детальные расходы при помощи формул консолидируют на уровень табл. 5. Причем для кодировки можно использовать не только ручной режим, но и функционал формул:

ЕСЛИ(ЕСЛИ(B57=»усл.банка»;»23р»;ЕСЛИ(B57=»ПН»;»22р»;ЕСЛИ(B57=»ЕСН»;»22р»;

ЕСЛИ(B57=»налог на дивиденды»;»23р»;ЕСЛИ(B57=»ЗП 10***»;»11р»;ЕСЛИ(B57=»ЗП 25***»;»11р»;ЕСЛИ(B57=»Субподряд»;»21р»;0)))))))).

Отметим, что лучше всего пользоваться формулами. Если использовать формулы с необходимыми и достаточными условиями, формулы по работе с массивами данных, формулы типа: =СЦЕПИТЬ(«Расшифровка расходов подразделений «;D1;» за «;Сценарий!B2), можно настроить учет и контроль так, чтобы при выполнении условия, например, расходы больше 10 000 руб. в день, срабатывала контрольная фраза «Остановить расходы».

Важный момент: с помощью настроенных формул сегодня можно заполнить все отчеты.

2. Консолидация месячных отчетов по расходам в один общий сводный отчет за год.

3. Отчет по контролю расходов — это целая книга, созданная на базе Excel. Для учета расходов первоначально формируется БДДС. Используются данные по заключенным договорам (обязательные платежи), далее — база бухгалтерского учета с кодировкой затрат. В конечном итоге получаем сводную таблицу по расходам и остаткам компании (см. табл. 4).

Конечно, правильно вести учет именно так. Все отчеты и вводная информация на отдельных листах. Это хорошо для тех, кто только начинает пользоваться указанными шаблонами. На наш взгляд, намного удобнее, когда всю информацию видишь на одном листе, не перескакивая из одного листа в другой.

Статья опубликована в журнале «Планово-экономический отдел» № 11, 2019.

Смета на представительские расходы — образец ее составления не утвержден законодательно — будет являться значимым элементом документооборота в фирмах, которые проводят официальные мероприятия. В чем заключается предназначение данного документа и где можно загрузить его образец?

Для чего нужна смета представительских расходов?

К представительским относятся расходы фирмы, которые связаны (п. 2 ст. 264 НК РФ):

- с организацией официальных деловых мероприятий;

- с транспортными, буфетными услугами, которые заказаны в рамках соответствующих мероприятий;

- с оплатой услуг переводчика, если его помощь привлекалась в рамках официальных мероприятий.

В размере, который не превышает 4% от затрат на оплату труда в том же отчетном периоде (их перечень приведен в ст. 255 НК РФ), представительские расходы могут быть использованы в уменьшение налогооблагаемой базы предприятия.

Как и любые другие расходы, представительские должны быть подтверждены. При этом ранее Минфин РФ (в письме от 13.11.2007 № 03-03-06/1/807) советовал подтверждать соответствующие расходы посредством:

- издания приказа директора о проведении официального мероприятия, в рамках которого совершены расходы;

- составления сметы представительских расходов;

- составления отчета о представительских расходах;

- дополнения указанных источников первичными документами.

Однако существует и более новый правовой акт от Минфина — письмо от 10.04.2014 № 03-03-РЗ/16288. В нем в числе рекомендованных документов, которыми можно подтверждать представительские расходы, присутствует только отчет, а также дополняющая его первичка.

Тем не менее многие компании предпочитают, формируя комплект документов в подтверждение представительских расходов, ориентироваться все же на более ранний перечень, рекомендованный Минфином. Это часто обусловлено не только желанием обезопасить себя от возможных претензий контролеров, но и внутрикорпоративными стандартами финансовой отчетности, позволяющими осуществлять действенный контроль над представительскими расходами в своей организации.

Во многих случаях одним из ключевых документов, подтверждающих представительские расходы, считается смета — как источник, позволяющий последовательно детализировать затраты.

Изучим, что может представлять собой данная смета.

Что представляет собой смета на представительские расходы?

Законодатель не утвердил и не рекомендовал форм соответствующей сметы. Поэтому фирма должна разрабатывать данный документ самостоятельно.

Распространено составление сметы на представительские расходы в структуре, предполагающей включение в документ:

- графы, удостоверяющей факт утверждения сметы руководителем фирмы;

- сведений о дате составления документа, дате и месте проведения официального мероприятия;

- наименования документа;

- сведений о запланированном количестве участников официального мероприятия, имеющих тот или иной статус (сотрудников фирмы, внештатных приглашенных лиц);

- перечня статей расходов с указанием соответствующих им сумм по плану;

- информации об общей сумме предполагаемых расходов;

- сведений о составителе сметы, главном бухгалтере фирмы, их подписей, печати организации (если она используется).

Изучим более подробно специфику составления указанных разделов сметы.

Составление сметы: утверждение документа и отражение сведений о нем

В современных фирмах распространен подход, по которому сметы, как и многие другие локальные нормативные акты, заверяются посредством проставления в них графы «Утверждаю» — с указанием должности, Ф. И. О. и проставлением подписи лица, которое, таким образом, утверждает документ. Как правило, это руководитель фирмы.

Указывается также наименование организации в соответствии с учредительными документами. Если фирма использует во внутреннем документообороте печать, ее следует проставить в рассматриваемой графе документа.

В числе важнейших сведений о смете, которые должны быть указаны в ней:

- наименование документа (например, «Смета представительских расходов»);

- дата составления документа (может быть проставлена и в области графы «Утверждаю»).

Составление сметы: количество участников

Участники официального мероприятия чаще всего бывают представлены:

- сотрудниками фирмы, которая организует мероприятие;

- лицами, не входящими в штат фирмы.

Предполагаемое количество участников каждой из категорий отражается в смете.

Некоторые компании также выделяют среди участников мероприятия тех сотрудников, которые фактически являются гостями (и не участвуют в его подготовке), и тех, кто непосредственно организует мероприятие.

Составление сметы: отражаем расходы

Следующий раздел сметы — тот, в котором отражается перечень предполагаемых представительских расходов. Обычно он представлен таблицей из 3 столбцов.

В 1-м столбце отражается порядковый номер статьи расходов. Во 2-м — название статьи. В 3-м — сумма.

В отдельной строке таблицы может отражаться итоговая сумма расходов на финансирование официального мероприятия.

Можно отметить, что многие фирмы предпочитают указывать суммы издержек не запланированные, а предельные — то есть, фиксируя, по сути, лимиты расходов.

Составление сметы: заверяем документ

Несмотря на то что смета, как мы отметили выше, может заверяться руководителем фирмы посредством графы «Утверждаю», рекомендуется также дополнительно удостоверять сведения, отражаемые в документе, подписями:

- главного бухгалтера;

- лица, ответственного за составление сметы.

Также указываются их Ф. И. О. и должности.

Смета на представительские расходы может быть как самостоятельным локальным нормативным актом, так и частью другого акта — например, внутрикорпоративного положения о представительских расходах. Во втором случае она должна будет составляться по форме, которая утверждена в качестве приложения к соответствующему положению.

Изучим данный аспект использования сметы подробнее.

Смета как часть положения по представительским расходам: нюансы

В фирмах, которые регулярно организуют представительские мероприятия, подтверждение расходов в рамках данных мероприятий может осуществляться с использованием особого локального нормативного акта — положения по представительским расходам.

Данный локальный норматив позволяет регламентировать порядок использования документов налогового и бухгалтерского учета по расходам в рамках соответствующих мероприятий. Имея данное положение, компания может существенно упростить работу финансовым и другим внутрикорпоративным службам, которые занимаются вопросами, связанными с учетом расходов по официальным мероприятиям. Условно говоря, даже новый, неопытный сотрудник, используя рассматриваемое положение, сможет правильно сформировать комплект необходимых документов в подтверждение затрат на проведение представительских мероприятий.

В таком положении может быть оговорено, что сотрудники, ответственные за учет расходов по официальным мероприятиям, обязуются своевременно оформлять документы для подтверждения данных расходов по перечню, который приводится здесь же. Формы (образцы) для документов, в числе которых и смета расходов, помещаются в приложениях к положению.

Скачать образец сметы на представительские расходы вы можете на нашем сайте.

Скачать образец

Итоги

Фирма, организующая с той или иной степенью периодичности различные официальные мероприятия и несущая расходы, возникающие в связи с проведением данных мероприятий, может использовать соответствующие затраты в уменьшение налоговой базы — в пределах, установленных НК РФ (4% от расходов по оплате труда). Для этого представительские расходы должны быть документально подтверждены. В этих целях может использоваться смета.

Ознакомиться с иными фактами о работе с представительскими расходами вы можете в статьях:

- «Как правильно отражаются представительские расходы в налоговом учете?»;

- «Документальное подтверждение представительских расходов».

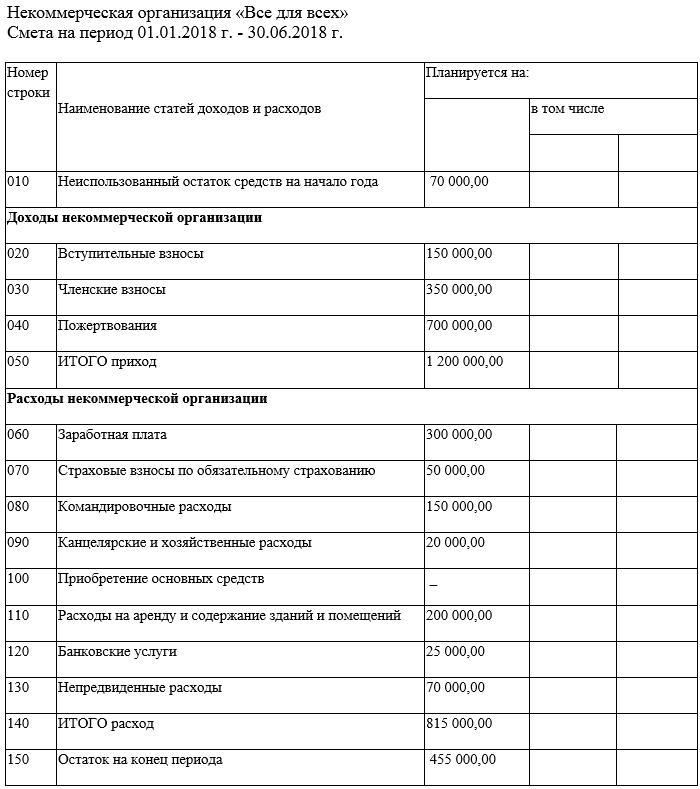

Формирование сметы доходов и расходов в некоммерческих организациях позволяет запланировать бюджет на предстоящий период. Этот документ является обязательным для осуществления нормальной, бесперебойной деятельности НКО.

ФАЙЛЫ

Скачать пустой бланк сметы доходов и расходов некоммерческой организации .docСкачать образец сметы доходов и расходов некоммерческой организации .doc

Что такое «некоммерческая организация»

К некоммерческим организациям относятся любые официально зарегистрированные сообщества, которые не ставят своей основной целью зарабатывание денег.

Иными словами, предпринимательской деятельностью НКО заниматься права не имеют (за исключением случаев, когда эта самая деятельность направлена на достижение их прямых целей).

Обычно эти организации работают в сфере образования и здоровья, культуры, религии, спорта и т.п.

Тем не менее, для их функционирования, как и для коммерческих или бюджетных структур, также требуются определенные финансы. Они могут поступать в качестве вступительных и членских взносов, благотворительности, процентов от вкладов, безвозмездных актов дарения, грантов и т.д. Эти средства расходуются на поддержание деятельности организации, оплату работы администрации НКО, аренду помещений, хозяйственные нужды, поддержку каких-то проектов и прочее.

Что входит в понятие смета, как ее составить и для чего она нужна

Смета – это план доходов и расходов на какой-то конкретный промежуток времени. Она составляется исходя из индивидуальных потребностей организации и включает в себя все позиции, по которым может происходить движение денежных средств.

Сметы могут формироваться как на организацию в целом, так и на какие-то ее отдельные проекты. Документ является приблизительным и строится обычно на основе данных из бухгалтерского учета. Также берутся в расчет предыдущий опыт и наработки, текущие нужды НКО, ее цели и задачи.

Поскольку в большинстве своем некоммерческие организации существуют на добровольные взносы (пожертвования, дарения и т.п. безвозмездные вливания), смета важна в том смысле, что позволяет отследить насколько обоснованно происходят траты из бюджета НКО и действительно ли они идут на целевые потребности.

Кто составляет смету

Как и в любом другом предприятии, финансовую смету некоммерческой организации составляет бухгалтер или лицо, исполняющее его функции (например, руководитель).

В любом случае, вне зависимости от того, на кого будет возложена эта обязанность, после формирования, смета должна быть передана на подпись главному должностному лицу НКО.

Его автограф подтвердит действительность сметы и даст «добро» на воплощение ее в жизнь.

Заверять бланк при помощи печати необязательно – это надо сделать, только если такая норма прописана в нормативных актах организации.

Смета обычно составляется, как уже говорилось выше, на определенный промежуток времени (чаще всего год, но может быть и полугодие, и квартал) и включает стандартный для той ли иной НКО перечень статей доходов и расходов, а также строку по непредвиденным тратам.

Особенности составления сметы, общие моменты

Если вы являетесь членом НКО или вам просто поручили составить смету, а у вас для этого не хватает опыта, воспользуйтесь приведенными ниже советами и посмотрите образец документа. На его основе вы с легкостью сможете создать свою индивидуальную смету, учитывающую особенности именно той организации, в отношении которой она составляется.

Итак, для начала общая информация.

- Единого образца сметы расходов и доходов НКО на сегодня нет, так что представители организаций могут составлять ее в произвольной форме. Хорошо, если в НКО есть свой шаблон документа – тогда туда достаточно вписать необходимые на данный период времени строки и цифры, а также убрать все лишнее. Мы же исходим из того, что такого шаблона нет и двигаемся дальше.

- Смету можно составлять на простом обычном листе любого удобного формата. Если листов несколько (т.е. смета длинная и детальная), все листы нужно скрепить между собой при помощи суровой нити (степлер использовать не рекомендуется), указав на последней странице количество листов и поставив подпись ответственного за составление сметы сотрудника.

- Смета может быть составлена как от руки, так и напечатана в электронном виде (с последующей распечаткой).

- Данный документ, как любой другой бланк, имеющий отношение к деятельности организации, по структуре условно можно разделить на три части. Первая — это «шапка», т.е. вводный раздел, затем идет основная часть (ее обычно оформляют в виде таблицы) и, наконец, заключение. Последовательность этих частей нарушать не следует.

В готовую, утвержденную смету вносить правки крайне нежелательно, однако, если это предусмотрено в учетной политике организации, в течение отчетного периода некоторые статьи корректировать допускается.

Образец документа

В начале документа следует написать:

- название некоммерческой организации;

- дату составления сметы;

- период, на который она рассчитана.

Затем идет таблица:

- сначала вписываются средства, оставшиеся с прошлого периода;

- потом по порядку вносятся стандартные статьи доходов, свойственные именно для этой НКО – напротив каждой пишется приблизительная, ожидаемая цифра;

- далее таким же образом отражаются расходы;

- в конце подводится итог.

После составления сметы

В течении года руководство и финансовая администрация НКО должны стремиться к реализации сметы в максимальном объеме.

По окончании отчетного периода составляется анализ, который показывает уровень исполнения сметы.

В нем отражаются фактические цифры по каждой статье доходов и расходов, прописанной в смете.

Сопоставление планируемых и реальных данных дает возможность проанализировать отклонения и недостатки в разработке бюджета и избежать их при составлении сметы на следующий год (или иной период отчета).

Управляющие домом организации, а также ТСН/ТСЖ имеют свой собственный бюджет, куда включаются все их доходы и расходы. Составление смет доходов и расходов относится к компетенции общего собрания членов ТСЖ. УО для удобства бухучёта также могут их вести. Читайте об общих правилах составления смет при планировании расходов и доходов.

Бланк необходимо разработать самостоятельно

Смета – простой финансовый план, который утверждает объём предполагаемых в следующем периоде доходов и расходов организации. Она определяет все поступления и расходование денег за какой-то конкретный промежуток времени.

В смете планируется, сколько организация получит дохода и сколько будет потрачено денежных средств в процессе её деятельности. Документ составляется обычно раз в год. Для ТСЖ ведение сметы является обязательным условием (п. 2 ч. 1 ст. 137 ЖК РФ). Управляющие домом организации могут также составлять сметы для удобства расчётов, а также составления планов по содержанию общего имущества МКД и ведения отчётности.

На законодательном уровне бланк сметы для УО и ТСЖ не установлен. Поэтому организации, управляющие многоквартирными домами, разрабатывают его самостоятельно. ТСЖ утверждает его на общем собрании членов товарищества, заносит в Устав, а УО при необходимости может сделать эту форму одним из приложений к договору управления с собственниками.

Смета может быть составлена от руки на бумаге любого формата или в электронном виде, расположена как вертикально, так и горизонтально. Если смета занимает более одной страницы, то листы должны быть прошиты и пронумерованы. В шаблоне обязательно должны быть указаны:

- название товарищества/организации;

- дата утверждения сметы и период, на который она составлена;

- таблица с запланированными показателями доходов и расходов: перечень статей и подстатей, объём запланированных работ, услуг и их стоимость.

- итоговые цифры.

Доходы управляющей компании

Структуру сметы диктует перечень статей расходов и доходов

Структура сметы зависит от перечня статей расходов и доходов организации или товарищества. Перечень статей диктует форму сметы, её состав и группировку, систему детализации доходов и расходов.

Перечень расходов организации или товарищества формируют такие ПП РФ как № 290, № 491, № 354, № 416 и другие НПА, определяющие обязанности по управлению многоквартирным домом.

Пункты сметы должны быть прописаны чётко и соответствовать выполняемым составителем обязанностям, влекущим расходы или доходы. При составлении сметы обязательно указываются:

- площадь дома,

- площадь общего имущества,

- площадь и количество жилых и нежилых помещений.

При этом важно помнить, что суммы, заносимые в плановые сметы доходов и расходов, фиксируются с учётом НДС.

Смета должна быть подписана и подтверждена расчётами

Смета доходов и расходов составляется сотрудником ТСЖ, который выполняет функции бухгалтера. В УО, если принято решение составить такую смету, обычно этим занимаются сотрудники экономического отдела. При составлении сметы организация или товарищество определяет, в каких единицах указываются запланированные суммы: чаще всего в рублях.

Документ может быть составлен и утверждён в электронном виде, например, с помощью электронного документооборота. Но в таком случае его необходимо распечатать и подписать у председателя ТСЖ или, в случае УО, главного должностного лица организации. Подпись на бланке сметы свидетельствует о её действительности. Сроки, в которые смета составляется и утверждается, в законодательстве РФ не указаны, как и форма её составления. ТСЖ готовит и утверждает смету на будущий год в конце предыдущего или в самом начале нового календарного года.

В основу расчёта планируемых доходов и расходов берутся смета за прошлый период и фактические данные о её выполнении, остаток средств предыдущего периода, средняя стоимость работ по обслуживанию и управлению многоквартирными домами. Также учитываются инфляция и уровень колебания цен, повышение тарифов и характеристики дома, по которому составляется смета. Все сметные статьи должны подтверждаться расчётами или объяснительными документами.

Особенности учёта расходов УК на услуги управления МКД

В доходы не включаются субсидии и взносы собственников на капремонт

Поговорим об общих, стандартных статьях доходов и расходов сметы для ТСЖ/ТСН или УО. По структуре смета делится на два больших блока: доходов и расходов, которые соответственно также делятся на группы и подгруппы в зависимости от перечня доходных и расходных статей. Остановимся сначала на доходах.

Доходы – это все денежные средства, которые за определённый период получает в результате своей деятельности управляющая домом организация (п. 2 ПБУ 9/99). Доходная часть сметы обязательно должна начинаться с суммы остатка денежных средств предыдущего периода. Затем формируется перечень статей доходов на планируемый период:

1. Доходы от обязательных услуг и работ: это платежи жителей дома за жилищные услуги, плата за содержание домом и управление.

2. Плата за посреднические/агентские услуги: за сбор платы за коммунальные услуги по договору с РСО при наличии таких договоров.

3. Доходы от использования общего имущества дома: сдача в аренду помещений и участков придомовой территории, размещение рекламы и оборудования.

4. Иные доходы: например, выплаченные жителями МКД и третьими лицами в адрес ТСЖ/УО штрафы и суммы возмещения ущерба.

К доходам не относятся средства целевого финансирования: например, платежи за капитальный ремонт МКД и субсидии, выделяемые из бюджета (пп. 14 п. 1 ст. 251 НК РФ).

Каждая из приведенных выше групп подразделяется на подгруппы и подстатьи в зависимости от перечня запланированных в будущем году услуг и работ. Например, по статье «Доходы от использования общего имущества МКД»: аренда части фасада дома ООО «Компания» (размещение баннера 6*3), размещение оборудования ООО «Провайдер» в подъездах №№ 1-4, аренда подвального помещения в 12 кв.м. ИП Иванов И.И. и т.д.

Каждая группа в смете должна быть разбита на подгруппы и подстатьи в соответствии с количеством работ и услуг, которые предусмотрены к выполнению и оказанию в будущем году хотя бы один раз.

Смета должна содержать все направления расходования средств

Список статей расходов ТСЖ/УО за год будет намного длинней и подробнее, чем соответствующий перечень доходов организации. Расходы – это все затраты организации, которые она несёт в процессе своей деятельности и которые приводят к уменьшению её средств (п. 2 ПБУ 10/99).

В смету обязательно должны быть включены следующие расходы:

1. По содержанию общего имущества дома, в том числе платежи в адрес РСО за КР на СОИ, придомовой территории.

2. По текущему ремонту ОИ МКД за услуги подрядчиков, которые проводят ремонт.

3. Административные, которые касаются работы ТСЖ/УО: материальные, кадровые, хозяйственные, за услуги банка и ЕРЦ и др.

4. Налоговые сборы и страховые взносы.

5. Выплаты штрафов, пени, неустоек и иного ущерба.

6. На капитальный ремонт за услуги подрядчиков.

7. Непредвиденные, если в предыдущие периоды такие траты возникали регулярно.

Каждая ТСЖ или УО составляет свой список статей расходов в зависимости от наличия или отсутствия в её деятельности тех или иных услуг и работ, связанных с управлением многоквартирным домом.

В какой форме УО составить годовой отчёт за 2018 год

Отчёт о выполнении смет размещается в ГИС ЖКХ

Обязанность вести сметы доходов и расходов, а также размещать их в ГИС ЖКХ закреплена за ТСЖ, ТСН и кооперативами (п. 17 разд. 10 № 74/114/пр). Согласно п.п. 15, 16 разд. 10 № 74/114/пр, УО обязаны раскрывать в ГИС ЖКХ сведения о своей финансовой (бухгалтерской) отчётности и годовой отчёт о выполнении договора управления, куда входят и сведения о расходах и доходах за прошедший период.

Запланированные УО суммы расходов на услуги и работы по управлению МКД ложатся в основу расчёта размера платы за содержание 1 кв.м. площади помещения в многоквартирном доме и отражаются в перечне работ и услуг. Перечень утверждается на общем собрании собственников помещений в МКД. При необходимости УО может вынести на обсуждение и смету расходов и доходов.

Если УО решила вести такую смету или собственники оговорили подобное условие в договоре управления, то ей следует учесть:

1. Форма сметы не утверждена законодательством, разработать её нужно самостоятельно.

2. Смета составляется на следующий отчётный период.

3. В доходы не включаются субсидии и взносы на капремонт от собственников помещений.

В следующей статье мы подробнее поговорим о составления смет доходов и расходов в ТСЖ/ТСН и размещении этого финансового документа в ГИС ЖКХ.

Добавить в «Нужное»

Смета доходов и расходов

Финансовый результат деятельности компании принято оценивать по форме 2 «Отчет о прибылях и убытках». Однако существует еще один отчет, который, в частности, широко используется в управленческом учете – смета доходов и расходов предприятия.

Определение сметы доходов и расходов

В бухгалтерском учете существует ключевое понятие совмещения доходов и расходов – в периоде может быть списана та себестоимость (расходы на производство товаров или услуг), которая относится к реализованной, а не произведенной продукции. Все же расходы периода, понесенные в отчетном периоде, вне зависимости от того, относятся они к реализации данного периода или нет, формируют смету расходов (также именуемую сметой затрат) данного периода. Доходная часть сметы представляет собой перечень всех доходов, полученных за период.

Области применения сметы

Широкой областью применения сметы доходов и расходов являются бюджетирование и отчетность некоммерческих учреждений. Так как данные предприятия не рассчитывают плановую себестоимость (в связи со сложностью расчетов и отсутствием строгой необходимости), годовым бюджетом и отчетностью данных учреждений является смета доходов и расходов. В данном случае смета служит инструментом контроля расходов денежных средств. Это регламентировано соответствующим законодательством и объясняется тем, что значительное количество некоммерческих организаций получает государственное финансирование.

Нормативными документами, регламентирующими составление и утверждение смет некоммерческих учреждений, являются:

- Приказ Минфина России от 20.11.2007 №112н «Об Общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений»;

- Приказ Минфина России от 30.09.2016 №168н «О внесении изменений в Общие требования к порядку составления, утверждения и ведения бюджетной сметы казенного учреждения, утвержденные приказом Министерства финансов Российской Федерации от 20 ноября 2007 г. №112н».

К некоммерческим организациям относятся:

- образовательные, культурные и медицинские государственные и частные учреждения;

- ТСЖ, жилищно-строительные и потребительские кооперативы;

- организации по защите прав граждан;

- органы местного и государственного управления;

- благотворительные фонды и организации;

- религиозные объединения;

- подразделения министерства обороны, МЧС и МВД.

Смета расходов также часто используется для анализа эффективности деятельности отдельных подразделений предприятия, для которых некорректно формировать отчет о прибылях и убытках и у которых нет собственных доходов, хотя они напрямую или косвенно участвуют в генерировании прибыли всего предприятия. Это позволяет менеджменту оценить степень эффективности расходования средств каждым отдельным подразделением.

При проведении мероприятий также часто используется сметный подход. В этом случае в смете отражаются все доходы и расходы от проведения данного мероприятия.

Областью применения смет также является планирование проектов как инвестиционного характера, затраты по которому в дальнейшем будут капитализированы и войдут в актив баланса предприятия, так и проекты по созданию продукта или услуги для покупателей и заказчиков.

Состав сметы доходов и расходов

Данный документ включает в себя раздел расходной и раздел доходной части, детализированные в разрезе соответствующих статей затрат и доходов. При использовании сметы в управленческом учете перечень данных статей чаще всего унифицирован с целью возможности сравнения смет между собой, а также из периода в период.

Примерами статей затрат являются:

- Оплата труда

- Транспортные расходы

- Амортизация

- Аренда зданий и сооружений

- Ремонт и т.д.

В смете также указывают источник финансирования тех или иных расходов, а также разбивку по кварталам или месяцам.