Управляющие домом организации, а также ТСН/ТСЖ имеют свой собственный бюджет, куда включаются все их доходы и расходы. Составление смет доходов и расходов относится к компетенции общего собрания членов ТСЖ. УО для удобства бухучёта также могут их вести. Читайте об общих правилах составления смет при планировании расходов и доходов.

Бланк необходимо разработать самостоятельно

Смета – простой финансовый план, который утверждает объём предполагаемых в следующем периоде доходов и расходов организации. Она определяет все поступления и расходование денег за какой-то конкретный промежуток времени.

В смете планируется, сколько организация получит дохода и сколько будет потрачено денежных средств в процессе её деятельности. Документ составляется обычно раз в год. Для ТСЖ ведение сметы является обязательным условием (п. 2 ч. 1 ст. 137 ЖК РФ). Управляющие домом организации могут также составлять сметы для удобства расчётов, а также составления планов по содержанию общего имущества МКД и ведения отчётности.

На законодательном уровне бланк сметы для УО и ТСЖ не установлен. Поэтому организации, управляющие многоквартирными домами, разрабатывают его самостоятельно. ТСЖ утверждает его на общем собрании членов товарищества, заносит в Устав, а УО при необходимости может сделать эту форму одним из приложений к договору управления с собственниками.

Смета может быть составлена от руки на бумаге любого формата или в электронном виде, расположена как вертикально, так и горизонтально. Если смета занимает более одной страницы, то листы должны быть прошиты и пронумерованы. В шаблоне обязательно должны быть указаны:

- название товарищества/организации;

- дата утверждения сметы и период, на который она составлена;

- таблица с запланированными показателями доходов и расходов: перечень статей и подстатей, объём запланированных работ, услуг и их стоимость.

- итоговые цифры.

Доходы управляющей компании

Структуру сметы диктует перечень статей расходов и доходов

Структура сметы зависит от перечня статей расходов и доходов организации или товарищества. Перечень статей диктует форму сметы, её состав и группировку, систему детализации доходов и расходов.

Перечень расходов организации или товарищества формируют такие ПП РФ как № 290, № 491, № 354, № 416 и другие НПА, определяющие обязанности по управлению многоквартирным домом.

Пункты сметы должны быть прописаны чётко и соответствовать выполняемым составителем обязанностям, влекущим расходы или доходы. При составлении сметы обязательно указываются:

- площадь дома,

- площадь общего имущества,

- площадь и количество жилых и нежилых помещений.

При этом важно помнить, что суммы, заносимые в плановые сметы доходов и расходов, фиксируются с учётом НДС.

Смета должна быть подписана и подтверждена расчётами

Смета доходов и расходов составляется сотрудником ТСЖ, который выполняет функции бухгалтера. В УО, если принято решение составить такую смету, обычно этим занимаются сотрудники экономического отдела. При составлении сметы организация или товарищество определяет, в каких единицах указываются запланированные суммы: чаще всего в рублях.

Документ может быть составлен и утверждён в электронном виде, например, с помощью электронного документооборота. Но в таком случае его необходимо распечатать и подписать у председателя ТСЖ или, в случае УО, главного должностного лица организации. Подпись на бланке сметы свидетельствует о её действительности. Сроки, в которые смета составляется и утверждается, в законодательстве РФ не указаны, как и форма её составления. ТСЖ готовит и утверждает смету на будущий год в конце предыдущего или в самом начале нового календарного года.

В основу расчёта планируемых доходов и расходов берутся смета за прошлый период и фактические данные о её выполнении, остаток средств предыдущего периода, средняя стоимость работ по обслуживанию и управлению многоквартирными домами. Также учитываются инфляция и уровень колебания цен, повышение тарифов и характеристики дома, по которому составляется смета. Все сметные статьи должны подтверждаться расчётами или объяснительными документами.

Особенности учёта расходов УК на услуги управления МКД

В доходы не включаются субсидии и взносы собственников на капремонт

Поговорим об общих, стандартных статьях доходов и расходов сметы для ТСЖ/ТСН или УО. По структуре смета делится на два больших блока: доходов и расходов, которые соответственно также делятся на группы и подгруппы в зависимости от перечня доходных и расходных статей. Остановимся сначала на доходах.

Доходы – это все денежные средства, которые за определённый период получает в результате своей деятельности управляющая домом организация (п. 2 ПБУ 9/99). Доходная часть сметы обязательно должна начинаться с суммы остатка денежных средств предыдущего периода. Затем формируется перечень статей доходов на планируемый период:

1. Доходы от обязательных услуг и работ: это платежи жителей дома за жилищные услуги, плата за содержание домом и управление.

2. Плата за посреднические/агентские услуги: за сбор платы за коммунальные услуги по договору с РСО при наличии таких договоров.

3. Доходы от использования общего имущества дома: сдача в аренду помещений и участков придомовой территории, размещение рекламы и оборудования.

4. Иные доходы: например, выплаченные жителями МКД и третьими лицами в адрес ТСЖ/УО штрафы и суммы возмещения ущерба.

К доходам не относятся средства целевого финансирования: например, платежи за капитальный ремонт МКД и субсидии, выделяемые из бюджета (пп. 14 п. 1 ст. 251 НК РФ).

Каждая из приведенных выше групп подразделяется на подгруппы и подстатьи в зависимости от перечня запланированных в будущем году услуг и работ. Например, по статье «Доходы от использования общего имущества МКД»: аренда части фасада дома ООО «Компания» (размещение баннера 6*3), размещение оборудования ООО «Провайдер» в подъездах №№ 1-4, аренда подвального помещения в 12 кв.м. ИП Иванов И.И. и т.д.

Каждая группа в смете должна быть разбита на подгруппы и подстатьи в соответствии с количеством работ и услуг, которые предусмотрены к выполнению и оказанию в будущем году хотя бы один раз.

Смета должна содержать все направления расходования средств

Список статей расходов ТСЖ/УО за год будет намного длинней и подробнее, чем соответствующий перечень доходов организации. Расходы – это все затраты организации, которые она несёт в процессе своей деятельности и которые приводят к уменьшению её средств (п. 2 ПБУ 10/99).

В смету обязательно должны быть включены следующие расходы:

1. По содержанию общего имущества дома, в том числе платежи в адрес РСО за КР на СОИ, придомовой территории.

2. По текущему ремонту ОИ МКД за услуги подрядчиков, которые проводят ремонт.

3. Административные, которые касаются работы ТСЖ/УО: материальные, кадровые, хозяйственные, за услуги банка и ЕРЦ и др.

4. Налоговые сборы и страховые взносы.

5. Выплаты штрафов, пени, неустоек и иного ущерба.

6. На капитальный ремонт за услуги подрядчиков.

7. Непредвиденные, если в предыдущие периоды такие траты возникали регулярно.

Каждая ТСЖ или УО составляет свой список статей расходов в зависимости от наличия или отсутствия в её деятельности тех или иных услуг и работ, связанных с управлением многоквартирным домом.

В какой форме УО составить годовой отчёт за 2018 год

Отчёт о выполнении смет размещается в ГИС ЖКХ

Обязанность вести сметы доходов и расходов, а также размещать их в ГИС ЖКХ закреплена за ТСЖ, ТСН и кооперативами (п. 17 разд. 10 № 74/114/пр). Согласно п.п. 15, 16 разд. 10 № 74/114/пр, УО обязаны раскрывать в ГИС ЖКХ сведения о своей финансовой (бухгалтерской) отчётности и годовой отчёт о выполнении договора управления, куда входят и сведения о расходах и доходах за прошедший период.

Запланированные УО суммы расходов на услуги и работы по управлению МКД ложатся в основу расчёта размера платы за содержание 1 кв.м. площади помещения в многоквартирном доме и отражаются в перечне работ и услуг. Перечень утверждается на общем собрании собственников помещений в МКД. При необходимости УО может вынести на обсуждение и смету расходов и доходов.

Если УО решила вести такую смету или собственники оговорили подобное условие в договоре управления, то ей следует учесть:

1. Форма сметы не утверждена законодательством, разработать её нужно самостоятельно.

2. Смета составляется на следующий отчётный период.

3. В доходы не включаются субсидии и взносы на капремонт от собственников помещений.

В следующей статье мы подробнее поговорим о составления смет доходов и расходов в ТСЖ/ТСН и размещении этого финансового документа в ГИС ЖКХ.

Смета – это ключевая стадия подготовки к реализации проекта. На ее основании будет формироваться календарный план проекта, график поставок материалов и инструментов. Смета фиксирует стоимость всех работ, инструментов и материалов. Она включает в себя накладные и непредвиденные расходы, прибыль подрядной компании. Это крайне важный документ. К его составлению могут привлекаться даже отдельные подразделения.

Основные особенности

Смета обычно составляется в рамках строительства. Само такое понятие появилось в плановой экономике. Но оно осталось актуальным и в рамках рыночной экономики. Смета – это ориентир для определения цены, которая устроит заказчика. Она также нужна для качественного анализа расходов обеих сторон. Документ потребуется для осуществления расчетов между участниками проекта в процессе его воплощения. Сметная стоимость – это предполагаемый объем расходов, нужных для полноценной реализации проекта.

Функции сметы:

- Распределение вкладов по стадиям строительства.

- Установление источников появления средств.

- Определение цен на материалы/инструменты, которые устраивают и заказчика, и исполнителя.

При оформлении соглашения подряда смету составлять не обязательно. Но всегда составляется протокол, устанавливающий договорную стоимость. Но смета может быть затребована заказчиком. Как правило, она и запрашивается с целью детализации расходов на строительства. Обязательно составляется смета, если заказчик – это государственное учреждение.

Особенности установления

Сметная стоимость рассчитывается на каждой из стадий проектирования. Нужно это для дополнительной детализации, точного уточнения. Рассмотрим эти стадии:

- Предпроектная. Устанавливается предварительная стоимость проекта. Нужно это для обоснования инвестиций.

- Проектная. На этом этапе формируются укрупненные расчеты с большей степенью раскрытия сведений.

Если проводится несколько направлений строительства, заполняется сводка затрат по этим направлениям.

Способы расчета

В РФ распространены эти методы установления стоимости:

- Ресурсный. Представляет собой калькулирование в нынешних и планируемых ценах. Метод обеспечивает точный пересчет сметной стоимости на новые цены.

- Ресурсно-индексный. Сочетает в себе ресурсный способ с индексами. Последние представляют собой отношение нынешних цен к ценам на 1991 год.

Есть еще несколько методов установления стоимости.

Состав

Сметная стоимость подразделяется на 3 части. Рассмотрим их особенности:

- Прямые траты. В них входит стоимость объектов, траты на эксплуатацию оборудования, ЗП сотрудников.

- Накладные траты. Это расходы, направленные на формирование общий условий работы. К примеру, это траты на организацию и обслуживание объекта.

- Сметная прибыль. Представляет собой расходы, не связанные с возведением объекта, но требующиеся для обеспечения работы строительной компании. К примеру, это могут быть налоги, траты на развитие производства, материальное стимулирование, создание нормальных условий для работы сотрудников.

К СВЕДЕНИЮ! Если строится уникальное здание, для создания сметы обычно используются укрупненные сметные нормы. Если же УСН нет, могут применяться единичные расценки.

Разновидности сметы

Смета – это практически обязательная часть подготовки к любому проекту, предполагающему денежные расходы. Это не один документ, но комплекс бумаг. К ним относится эта документация:

- Сводный расчет.

- Сводка трат.

Состав документации, которая обычно сопровождает воплощение проекта в жизнь:

- Локальные сметы. Входят в состав первичной документации. Заполняются на отдельные направления работы.

- Локальные расчеты. Актуальны тогда, когда масштабы работ и размеры расходов пока не установлены или уточнить все значения можно только в ходе строительства.

Все эти документы заполняются на базе официальной документации. Вместе с ними могут составляться другие бумаги: ведомость сметной стоимости различных объектов.

Программы для составления сметы

Обычно смета составляется посредством специальных программ. Это наиболее простой и быстрый вариант. Есть бесплатные программы с минимальным функционалом. Они подходят для простейших расчетов. Произвести их можно в обычной Microsoft Excel. Есть также профессиональные программы. К примеру, это «Смета.ру», «1С:Подрядчик».

Общие правила к порядку составления, утверждения и ведения бюджетной сметы постоянно меняются в соответствии с внесенными изменениями в законодательство. Расскажем, по каким правилам нужно будет формировать Бюджетную смету на 2019 г. и плановый период.

- Порядок для подведомственных учреждений

- Составление и ведение бюджетной сметы

- Ведение смет в ГИИС «Электронный бюджет»

Порядок для подведомственных учреждений

Процесс формирования бюджетной сметы включает в себя проведение ряда расчетов сметных плановых показателей и составление проекта бюджетной сметы. Работа по формированию документа начинается в тот момент, когда учреждение получает данные о размерах бюджетных назначений, выделенных из бюджета. К смете прикладывают расчеты, где обосновывается каждая статья расходов. Все казенные учреждения формируют свою бюджетную смету, на основании которой распорядитель бюджетных средств формируется Сводную ведомость по всем своим подведомствам.

На протяжении ряда лет главные распорядители руководствовались общими требованиями, утвержденными Приказом Минфина РФ от 20.11.2007 № 112н, который не раз подвергался внесению корректировок. Очередное уточнение при составлении бюджетной сметы внес Приказ Минфина РФ №26н от 14.02.2018 г. (далее Приказ Минфина 26н). При составлении и утверждении смет на 2019 г. и плановый период 2020 и 2021 гг. необходимо воспользоваться новыми требованиями, которые определены данным Приказом. Основные изменения:

- увеличилось количество разделов бюджетной сметы и изменилась структура документа;

- в смете теперь также необходимо отражать прогнозные показатели;

- сметы, содержащие государственную тайну, утверждаются не позднее 20 рабочих дней со дня доведения учреждению ЛБО;

- утвержденную бюджетную смету с обоснованиями направляют ГРБС (РБС) не позднее одного рабочего дня после утверждения.

Также теперь главный распорядитель утверждает порядок в форме единого документа. В нем могут быть установлены (п. 3, 5 Приказа Минфина № 26н):

- главным распорядителем средств федерального бюджета:

- сроки составления и подписания проектов смет;

- порядок и сроки утверждения смет (внесения изменений в сметы);

- полномочия главного распорядителя (распорядителя) средств федерального бюджета;

- главным распорядителем средств бюджета субъекта РФ (местного бюджета):

- порядок и сроки составления и подписания проектов смет;

- порядок и сроки составления, ведения и утверждения смет (внесения изменений в сметы);

- полномочия главного распорядителя (распорядителя) средств бюджета субъекта РФ (местного бюджета).

Составление и ведение бюджетной сметы

Как и прежде, бюджетная смета подразумевает под собой документ, где отражены установленные доведенные объемы и их распределение по направлениям расходов. При этом учтено, что соответствующие объемы расходов устанавливаются на срок закона (решения) о бюджете на очередной финансовый год (на очередной финансовый и плановый период) (п. Приказа Минфина 26н).

Бюджетная смета составляется учреждением путем формирования показателей на второй год планового периода и внесения изменений в утвержденные показатели сметы на очередной финансовый год и плановый период (п. 8 Приказа Минфина № 26н).

Теперь бюджетная смета состоит их шести разделов, а именно:

1 раздел: итоговые показатели бюджетной сметы.

2 раздел: лимиты бюджетных обязательств по расходам получателя бюджетных средств.

3 раздел: лимиты бюджетных обязательств по расходам на предоставление бюджетных инвестиций юридическим лицам, субсидий бюджетным и автономным учреждениям, иным некоммерческим организациям, межбюджетных трансфертов, субсидий юридическим лицам, индивидуальным предпринимателям физическим лицам – производителям товаров, работ, услуг, субсидий государственным корпорациям, компаниям, публично-правовым компаниям; осуществление платежей, взносов, безвозмездных перечислений субъектам международного права; обслуживание государственного долга, исполнение судебных актов, государственных гарантий РФ, а также по резервным расходам.

4 раздел: лимиты бюджетных обязательств по расходам на закупки товаров, работ, услуг, осуществляемые получателем бюджетных средств в пользу третьих лиц.

5 раздел: справочно, бюджетные ассигнования на исполнение публичных нормативных обязательств.

6 раздел: справочно, курс иностранной валюты к рублю РФ.

В приложении 1 и 2 Приказа Минфина 26н приведены Форма сметы и форма, предназначенная для изменения ее показателей.

Можно выделить следующие основные особенности составления бюджетной сметы на 2019 год:

- Увеличилось количество разделов: было 4, стало 6.

- Введены графы для отражения показателей первого и второго годов планового периода в случае утверждения закона (решения) о бюджете на очередной финансовый и плановый период.

- Новая форма сметы предусматривает обособленное отражение показателей текущего года и планового периода. Они формируются в разрезе кодов классификации расходов бюджетов с детализацией по кодам подгрупп и (или) элементов видов расходов. Возможно также применение дополнительной детализации показателей по кодам статей (подстатей) групп (статей) КОСГУ (кодам аналитических показателей), если это установлено соответствующим порядком ведения сметы.

- В отличие от действующей формы на 2018 год, рекомендованной Приказом Минфина РФ № 112н, отметка «Согласовано» будет проставляться в конце сметы.

Согласно правилам, которые изложены в п. 11 Приказа Минфина 26н, ведение бюджетной сметы предполагает внесение в нее изменений в пределах доведенных бюджетных назначений учреждению. При этом суммы увеличения отражаются со знаком плюс, а суммы уменьшения со знаком минус. Корректировка сметы осуществляется путем утверждения поправок в показателях, которые меняют:

- Объемы сметных назначений.

- Распределение сметных назначений по кодам классификации расходов бюджетов бюджетной классификации РФ.

- Распределение сметных назначений, не требующих изменения показателей бюджетной росписи главного распорядителя.

- Распределение по дополнительным кодам аналитических показателей.

Ведение смет в ГИИС «Электронный бюджет»

С 2018 г. государственными (субъектов РФ) и муниципальными казенными учреждениями ведение и составление Бюджетной сметы должно осуществляться с использованием ГИИС «Электронный бюджет» согласно Приказу Минфина РФ от 30.09.2016 №168н.

Система «Электронный бюджет» предназначена для ведения более прозрачной, открытой деятельности учреждения. В системе обеспечена возможность:

- Формирования и ведения бюджетной сметы на основании доведенных до учреждения в установленном порядке ЛБО.

- Формирования обоснований плановых сметных показателей.

- Формирования и ведения свода бюджетных смет.

С порядком подключения учреждений, которые финансируются из федерального бюджета изложен Письме Минфина РФ «21-03-04/74624.

Нарушение казенным учреждением порядка составления, утверждения и ведения бюджетных смет влечет наложение на должностных лиц административного штрафа в размере от 10 000 до 30 000 руб. (ст. 14.14.7 КоАП РФ).

Хотите быстро и при этом на достаточно грамотном уровне составлять коммерческие сметы (по другому калькуляции) практически на любые виды работ? Да еще так, чтобы заказчик согласовывал ее с первого раза. Тогда прочтите эту статью.

Как составить простую коммерческую смету (калькуляцию) подрядчику

С чего надо начинать считать любую коммерческую смету или калькуляцию по-другому? Да конечно во первых необходимо для начала определиться с составом работ и объемов, которые планируется производить.

Далее самое главное — это определить трудоёмкость выполняемых работ.

Что такое трудоемкость? Если просто, то сколько нужно часов рабочему строителю средней подготовки чтобы справиться с единицей объема работы. Например, 10 часов потребуется каменщику, чтобы выполнить кладку стен в объеме 1 м3. Это значит, что трудоемкость данной работы 10 человеко-часов.

Где взять такие данные по всем видам работ?

- Во-первых, это из собственного опыта и прошлых работ.

- Во-вторых, можно найти такие данные в ГЭСН (государственные элементные сметные нормативы). Эти нормативы есть в свободном доступе в интернете. Там в принципе по каждой работе можете найти примерные цифры по трудоемкости.

Вычисление общей трудоемкости

Зная объемы по каждому виду работ, можно просто путем обычного перемножения вычислить полную трудоёмкость, например трудоемкость выполнения кирпичной кладки 5 м3 будет составлять 50 чел-часов (10 чел-часов х 5 м3).

Таким же образом вы можете найти трудоемкость по каждому объему выполняемой работы. Сложив вместе, вы вычислите общую трудоемкость.

Далее все просто вам необходимо эту трудоемкость перевести в человеко-дни. Это делается делением на 8 (так как рабочий день считается 8 часов). По аналогии затем полученное количество человеко-дней, разделите на 22 и получите туже самую трудоемкость но уже в человеко-месяцах.

Теперь, чтобы перевести все это в деньги нужно просто умножить эти человеко-месяцы на среднемесячную зарплату рабочих по вашему региону и виду работ. Это можно определить по вашему прошлому опыту работы с рабочими-строителями или вашему видению такого уровня зарплаты или взяв среднюю зарплату по региону с сайта hh.ru, например, отсмотрев для этого несколько предлагаемых вакансий с уровнем зарплаты.

Вот так вы получите одну из важнейших составляющих любой коммерческой сметы — оплата труда своим работникам.

Дополнительные затраты в смете

Далее добавьте к полученному значению накладные расходы, без которых не обходится ни одна работа. Уровень накладных расходов может колебаться от 60 до 130% от рассчитанной оплаты труда. В среднем по строительству считается все-таки уровень в 110 процентов для строительных работ.

Вот эта сумма уже будет являться вашей себестоимостью выполняемых работ. То есть это минимальная цена работ, за которую возможно просто выйти в ноль.

Затем к этой сумме добавьте сметную прибыль. Сметная прибыль в среднем занимает 65% от рассчитанной оплаты труда.

Кроме того, рекомендуем обязательно указать резерв средств на непредвиденные расходы. В среднем достаточно 2–3 %. Однако если у вас очень неясное начальное техническое задание или вы не очень уверенны в правильности посчитанных вами объемов, то можно указать до 10% от всей полученной суммы.

Вот и получилась простейшая, но в то же время обоснованная и более или менее точная коммерческая смета.

Если у вас остались вопросы напишете нам или позвоните и мы проконсультируем вас по всем сметным вопросам.

Данная коммерческая смета касается только работ, где используется давальческий материал от заказчика. Если вам нужно закупать самостоятельно еще и материал, то дополнительно необходимо еще и учесть материал по рыночной цене которую очень легко найти в интернете по поиску.

Определение сметы расходов

Область применения сметы расходов

Пример составления сметы расходов

Сметы

|

Дата публикации: 2020-01-25 |

Дата обновления: 2022-08-31

|

Перед тем, как осуществить какие-либо затраты, практически всегда происходит их планирование. По сути, определение примерных сумм, направляемых на те или иные статьи затрат и является составлением сметы предстоящих расходов. Причем это может касаться как решения повседневных вопросов в жизни человека, так и, в еще большей степени, деятельности предприятий и организаций. Планированием затрат в той или иной форме занимаются практически все.

Определение сметы расходов

Под сметой расходов обычно понимается расчет всех затрат, необходимых для выполнения запланированных работ, выпуска изделия, реализации мероприятий, связанных с достижением намеченных целей организации и других подобных ситуациях. Иногда составление документа выполняется на добровольной основе. Однако, достаточно часто разработка сметы расходов, а также последующее ее утверждение и согласование являются требованием российского законодательства. Например, составление баланса расходов и доходов (являющегося разновидностью сметы расходов) – одно из обязательных условий работы любой некоммерческой организации. Учитывая, что их число достаточно велико, становится понятным, почему вопросу, как составить смету расходов грамотно и максимально точно, уделяется столько внимания.

К числу некоммерческих организаций (НКО) относятся:

- образовательные (университет, детский сад или школа), культурные (музей, национальный парк или выставка) медицинские (поликлиника, стоматологический центр и т.д.) государственные и частные учреждения;

- ТСЖ, жилищно-строительные и потребительские кооперативы;

- организации по защите прав граждан;

- органы местного и государственного управления;

- благотворительные фонды и организации;

- религиозные объединения;

- подразделения министерства обороны, МЧС и МВД.

Для всех вышеперечисленных организаций необходимо ежегодное составление сметы расходов и доходов, а также итогового документа, содержащего информацию об ее исполнении. Особо строгие требования предъявляются к государственным казенным учреждениям, которые частично или в полной мере финансируются из бюджета. В этом случае четко прописывается вся процедура составления, начиная от сроков разработки рассматриваемого документа и заканчивая требованиями по его утверждению и согласованию.

Область применения сметы расходов

Учитывая большое количество некоммерческих организаций, примеры которых были приведены выше, становится понятным актуальность вопроса грамотного составления смет расходов и последующего их исполнения. Во многом качеством этих процессов определяется уровень и степень контроля над распределением значительной части государственного бюджета. Неудивительно, что наиболее подробно регламентируются и контролируются именно те некоммерческие организации, в финансировании которых присутствуют в той или иной степени бюджетные средства.

Вместе с тем, не следует забывать и о том, что сметы расходов составляются не только там, где присутствует государственное финансирование. В качестве примера можно привести ситуацию, сталкиваться с которой в реальной жизни приходилось практически каждому. Уровень затрат на коммунальные платежи в домах, которых находятся под управлением ТСЖ, определяется, в том числе, и путем составления сметы расходов на будущий год, а также анализа исполнения документа, разработанного в прошедшем календарном периоде.

В этом случае смета расходов должна быть не только максимально точной, что важно для жильцов дома, не желающих переплачивать, но и доступной и легкой для проверки. Не секрет, что некоторые представители коммунальных служб предпочитают умышленно усложнить выполняемые расчеты – так гораздо проще запутать плательщиков и предъявить им большие, чем необходимо, суммы к оплате.

Не менее важной областью применения сметы расходов является их составление в коммерческих организациях, в частности, на промышленных предприятиях любой формы собственности. В этом случае целью оформления документа обычно выступает расчет себестоимости выпускаемой продукции, необходимый для определения цены реализации. Очевидно, что в современных рыночных условиях важность грамотного выполнения этого процесса сложно переоценить.

Пример составления сметы расходов

Как уже отмечалось выше, наиболее высокие требования по составлению сметы расходов предъявляются к бюджетным учреждениям. Поэтому вполне логичным будет рассмотреть конкретный пример именного такого расчета, так как выполнение других вариантов в большинстве случаев значительно проще.

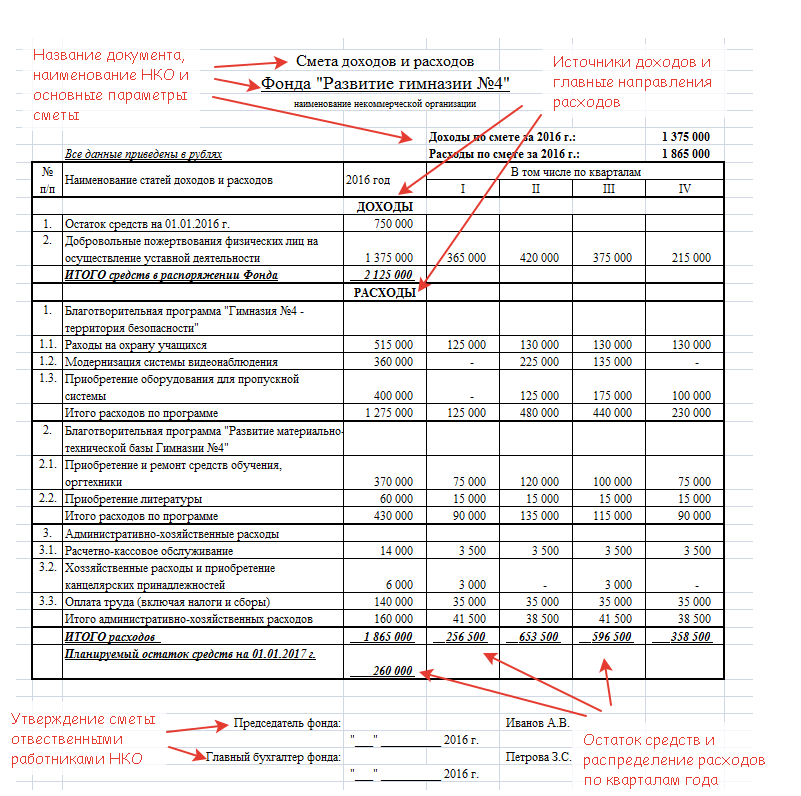

В качестве подобного простого примера можно привести вариант заполненной сметы расходов и доходов некоммерческой организации.

Документ состоит из двух основных частей. В первой из них указаны источники формирования доходов, а во второй – направления их расходования с четким указанием сумм по статьям затрат и реализуемым программ и распределения по кварталам. В результате после изучения сметы создается четкое представление как об основных параметрах деятельности организации на планируемый календарный период.

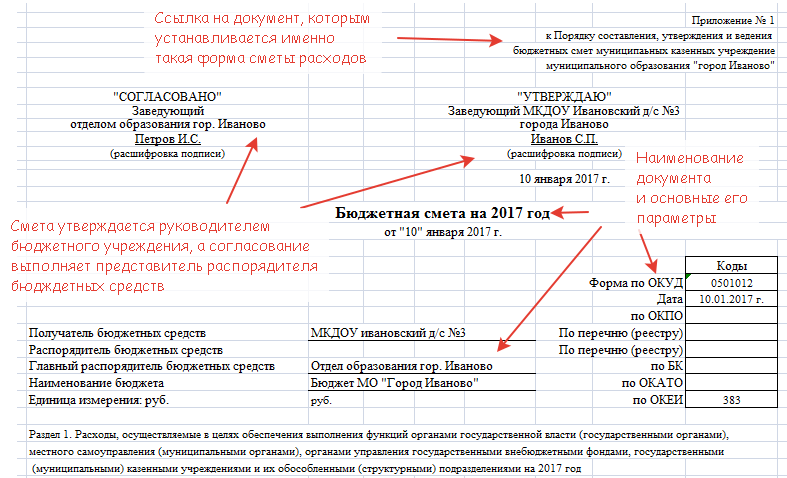

Как видно из приведенного примера, оформление, согласование и утверждение рассматриваемого документа выполняется в произвольной форме. Гораздо выше требования, предъявляемые при составлении сметы расходов и доходов бюджетным учреждением, бланк и пример заполнения которой приведены ниже.

Нормативными актами четко прописывается форма документа, его структура, а также то, как составить смету расходов таким образом, чтобы это соответствовало действующему российскому законодательству. При этом шапка документа выглядит следующим образом.

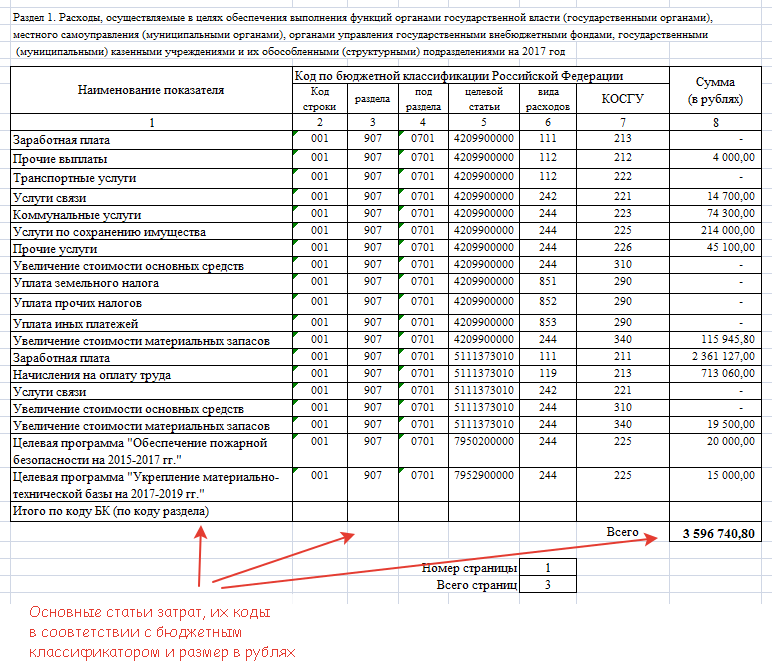

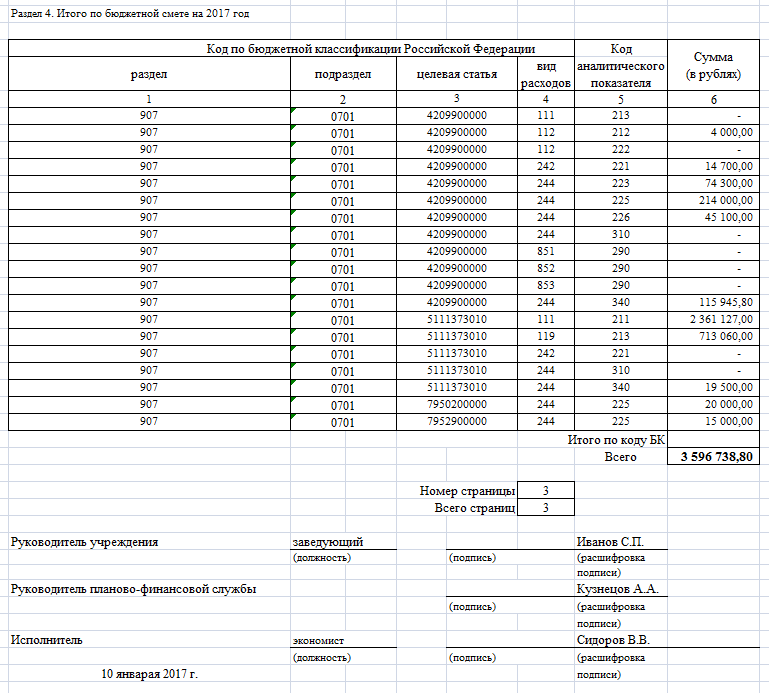

Расчетная часть документа состоит из четырех разделов: в первых трех содержатся данные об основных расходах организации, которые суммируются в итоговом четвертом.

В рассматриваемом примере нет затрат по второму и третьему разделу, поэтому итоговый практически повторяет данные первого разделв в несколько измененном формате. Смета расходов подписывается тем, кто ее составлял, проверял и руководителем бюджетного учреждения.

Поможем составить смету