Содержание

- Организация и учет спортивных мероприятий. журнал

- Подготовка к проведению спортивного мероприятия

- Составление плана мероприятий

- Как составить смету расходов

- Для чего нужен этот документ?

- В каких случаях ее составляют?

- Правила составления

- Какие расходы входят в смету на проведение мероприятий?

- Методы составления

- документа

- Отчет об исполнении

Организация и учет спортивных мероприятий. журнал

Слепцова М.С.,

главный бухгалтер, г. Ишим;

Шихов А.Ю.,

эксперт, г. Москва

При проведении научных конференций, праздников, спортивных мероприятий очень важно грамотно их организовать, составить смету по каждому конкретному мероприятию и в целом по учреждению.

Подготовка к проведению спортивного мероприятия

Подготовка массовых мероприятий должна начинаться заблаговременно. Грамотно составленный план подготовки и проведения мероприятия является гарантией благополучного его исхода.

Финансовая составляющая подготовки массового мероприятия может включать в себя следующие этапы: — составление плана мероприятий; — составление локальной сметы мероприятия; — расчеты с поставщиками, подрядчиками и подотчетными лицами; — составление отчета о произведенных расходах.

В бухгалтерию бюджетного учреждения поступают документы для оплаты работ или услуг либо подтверждающие произведенные расходы по выполненным работам и оказанным услугам.

Поэтому с работниками бухгалтерии следует обсудить возможные варианты оплаты той или иной работы (услуги), способа приобретения материальных ценностей, а также уточнить, какие документы будут служить основанием для подтверждения произведенных расходов.

Кроме того, если к участию в мероприятиях предполагается задействовать физических лиц, не состоящих в штате учреждения, на встрече с работниками финансовых служб следует уточнить, как будут производить расчеты с ними. Особенно следует обратить внимание на возможные особенности налогообложения доходов, полученных физическими лицами, чтобы заблаговременно согласовать с ними суммы вознаграждений.

Далее рассмотрим организацию массовых мероприятий на примере спортивных соревнований, проводимых учебным заведением.

Составление плана мероприятий

Проведение массовых мероприятий – дело дорогостоящее. Поэтому необходимые финансовые ресурсы должны планироваться еще в период формирования бюджетной сметы учреждения на очередной финансовый год.

В это же время составляется план-график проведения мероприятий на соответствующий период (год, квартал, сезон).

Такой график необходим для определения источника финансирования предстоящих мероприятий, его сроков и длительности, ответственного лица, ожидаемого числа участников и т.д.

Все эти сведения нужны как экономистам для проведения более точных финансовых расчетов, так и бухгалтерам для отражения хозяйственных операций в бюджетном учете.

План-график может выглядеть следующим образом:

| “Согласовано” | “Утверждаю” | ||

| Председатель профсоюза студентов | Ректор | ||

| Ильинский | В.И Ильинский | Кудрявцев | С.Е Кудрявцев |

| подпись | расшифровка подписи | подпись | расшифровка подписи |

| дата “22” декабря 2009 г. | дата “24” декабря 2009 г. |

План-график проведения спортивных мероприятий ГОУ “Горный ВУЗ” на 2010 год

| Дата проведения | Место проведения | Вид спорта | Количество участников, чел. | Ответственный за проведение | Источник финансирования |

| Внутривузовские весенние спортивные мероприятия | |||||

| 25.02 –01.03 | ГОУ “Сибирский вуз” | Лыжи | 30 | Зав. кафедрой физвоспитания И.И. Иванов | Федеральный бюджет |

| 03.03 – 08.03 | ГОУ “Сибирский вуз” | Футбол | 60 | Зав. кафедрой физвоспитания И.И. Иванов | Федеральный бюджет |

| Областная Спартакиада среди вузов области | |||||

| 28.04 –04.05 | ГОУ “Горный вуз” | Баскетбол | 100 | Старший преподаватель физвоспитания И.П. Петров | Бюджет субъекта РФ |

| 12.05 –18.05 | ГОУ “Горный вуз” | Легкая атлетика | 50 | Старший преподаватель физвоспитания И.П. Петров | Бюджет субъекта РФ |

| Внутривузовские осенние спортивные мероприятия | |||||

| 29.09 –05.10 | ГОУ “Горный вуз” | Волейбол | 60 | Старший преподаватель физвоспитания И.П. Петров | Федеральный бюджет |

| 22.09 –28.09 | ГОУ “Горный вуз” | Легкая атлетика | 120 | Старший преподаватель физвоспитания И.П. Петров | Федеральный бюджет |

Составил:

Зав. кафедрой физвоспитания Иванов И.И. Иванов Проверил:

Начальник планово-экономического отдела Гусева Н.Н. Гусева

План-график проведения спортивных мероприятий согласовывается со студенческим профсоюзом или органом студенческого самоуправления и утверждается руководителем (ректором) учреждения.

На основании утвержденного плана-графика отдельно на каждое мероприятие издается приказ по образовательному учреждению, в котором предусматриваются конкретные сроки его проведения, назначается ответственный, устанавливаются сроки выполнения поручений и т.п.

Унифицированная форма № Т-1

Утверждена постановлением Госкомстата России

от 05.01.2004 № 1

| Код | |

| Форма по ОКУД | 0301001 |

| Фдеральное ГОУ “Горный вуз” | по ОКПО |

| (наименование организации) | |

| Номер документа | Дата составления |

| 141 |

Источник: https://www.referent.ru/40/7390

Как составить смету расходов

Расходы всегда нужно планировать! Именно для этой цели составляются сметы, в которых отражаются предварительные статьи затрат.

Без этого документа, который может подвергнуться корректировке не один раз, правильно организовать расходы невозможно.

Для чего нужен этот документ?

Скачать образец сметы расходов для проведения культурно-массового мероприятия.

Прежде всего, смета представляет собой предварительную верстку расходов, которые необходимы для проведения какого-либо мероприятия.

Даже простая деловая встреча не обходится без этого! И это правильно:

- смета позволяет предусмотреть все расходы;

- с ее помощью вычитаются те затраты, без которых можно обойтись;

- она помогает выявить причины отклонений в произведенных расходах по итогам прошедшего мероприятия.

В общем виде смета – это документ, в котором перечисляются виды расходов, указывается их денежная оценка постатейно и выводится итоговая стоимость трат. Кроме того, смета дополнительно дает информацию о характере и объеме необходимых работ.

Какой-либо строгой унифицированной формы для составления сметы не существует.

Поэтому предприятия эту форму разрабатывают сами, опираясь на федеральный закон «О бухгалтерском учете» №402-ФЗ и руководствуясь его требованиями к реквизитам первичных документов.

Но это можно и не делать, поскольку смета не является первичным документом – она лишь план расходов, который требуется утвердить приказом по предприятию. Поэтому ее можно представить в какой угодно форме.

Подтверждением же самих расходов по смете будут служить именно первичные документы – акт выполненных работ, счета-фактуры, накладные и т.д.

Однако смета и сама служит косвенным подтверждением расходов – их целевой направленности.

Для этого при оформлении сметного документа в его названии указывается мероприятие, с которым связаны перечисляемые расходы. Например, «Смета на обслуживание переговоров по поставке товаров».

Такая привязка помогает правильно классифицировать затраты и отнести их на бухгалтерские счета, и принять для целей налогового учета.

В каких случаях ее составляют?

Смета составляется всегда и на любом предприятии независимо от правовой формы и формы собственности, а также от вида его деятельности:

- на любые виды мероприятий, которые планирует организовать предприятие для собственных непроизводственных нужд (например, корпоративный праздник) и для производственных потребностей (например, деловая встреча для заключения договора);

- на любые виды работ или услуг, которые предприятие собирается выполнять в отношении своего потребителя.

Во втором случае сметный документ носит официальное подтверждение:

- объема и видов работ, которые реализуются в рамках договора;

- себестоимости готового продукта или иного конечного результата;

- времени, которое затрачивается на достижение конечного результата.

В случае составления сметы на проведение какого-либо мероприятия ее назначение в том, чтобы перечислить будущие расходы и указать причину их возникновения. Т.е. за что производится оплата.

Например, на участие в переговорах переводчика, банкетное обслуживание, доставку гостей на место встречи, и т.д. Но очень часто именно в этом виде смет присутствует строка «Источник оплаты», в которой указывается источник финансирования мероприятия.

Как правило, необходимость в этом возникает:

- когда мероприятие проводится сразу несколькими компаниями и в смете указывается объем тех расходов, которые каждая из них согласна оплатить;

- если мероприятие организует город, а оплата его осуществляется из разных источников – спонсоров, в качестве которых может выступить даже частное лицо;

- если, наоборот, мероприятие проводится компанией, но источник финансирования – государственный, региональный или муниципальный бюджет, и т.д.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Правила составления

Смета составляется тем лицом или лицами, которые назначены для этой цели приказом по предприятию. Как правило, в этом качестве назначаются те, на какого возложена ответственность по организации и проведению мероприятия. И, как только данный приказ издан, приступают к составлению самой сметы.

Состав расходов, входящих в смету, в отдельных случаях может быть регламентирован. Например, очень часто представительские расходы поименно указываются и закрепляются в учетной политике компании. Но в основном перечень расходов зависит от характера мероприятия и обычно несколько раз изменяется, прежде чем быть окончательно утвержденным.

Что касается источников доходов, если их необходимо указывать, они обычно появляются после составления сметы расходов, которую утверждают все участники-инвесторы.

Самое сложное в составлении сметы – это оценка расходов. Именно поэтому после того, как обозначены основные виды расходов, определяются оптимальные варианты осуществления этих затрат.

Например, для проведения банкетного обслуживания предусматриваются:

- аренда зала и организация обеда там с привлечением услуг ресторана;

- снятие зала непосредственно в ресторане;

- использование зала предприятия с привлечением кейтеринговых услуг от ресторана (т.е. с выездом к заказчику).

В первых двух случаях организации банкета понадобится транспорт, а это еще одна статья расходов. А в случае с кейтеринг-обслуживанием вся доставка на место назначения осуществляется за счет ресторана.

Чтобы определиться, какой из вариантов лучше, обзванивают все хорошие рестораны в городе и транспортные компании и сверяют стоимость их услуг, выбирая наиболее выгодное предложение. Так определяют и остальные статьи затрат. Поэтому обычно составление сметы затягивается не на один день и даже не на одну неделю.

Как только смета готова, она подается на утверждение руководителю компании или лицу, которое ведает финансами компании. И уже после него – высшему руководству. Для окончательного утверждения сметы часто к ней прикладывается сравнительный отчет по каждой статье расходов. Этот отчет наглядно показывает, почему был выбран именно такой вариант и такая величина расходов.

После ознакомления со сметой ее либо утверждают приказом, либо направляют на доработку с замечаниями.

При утверждении сметы в приказе назначаются лица, на которых возлагаются функции по выполнению конкретных видов работ, предусмотренных в смете.

Например, в тексте приказа это может выглядеть так: «Назначить Иванову В.В. ответственной за организацию банкетного обслуживания».

Кроме того, в приказе обязательно указывается, из каких источников происходит финансирование той или иной части сметы.

Какие расходы входят в смету на проведение мероприятий?

Условно все сметные расходы можно разделить на две части:

- основные – это те расходы, которые связаны с непосредственной организацией и проведением мероприятия:

- аренда помещения или территории на проведение самого мероприятия и на банкетное обслуживание;

- транспортные расходы – на доставку гостей до места назначения и обратно, оборудования, промышленных образцов, и т.д.

- само банкетное обслуживание (кофе-брейк, деловой обед, завтраки, угощение зрителей, и т.д.);

- Интернет, электроэнергия и связь – эти затраты могут и не входить в аренду;

- оплата труда собственных сотрудников и внештатного персонала, участвующего в мероприятии или помогающего его организовать и провести;

- оформление помещения или площадки для приема гостей;

- награды, премии или иные вознаграждения;

- изготовление полиграфии – визитки, программки, приглашения, и иное;

- погрузочно-разгрузочные работы;

- расходные материалы – канцтовары, и т.п.

- накладные расходы – это издержки, которые связаны с мероприятием, но без которых можно было бы и обойтись. Например, сувениры, цветы, и т.д.

Состав всех этих расходов зависит от характера мероприятия и его масштаба. Кроме того, к любой смете обязательно добавляется некий процент на непредвиденные расходы, чтобы не выбиться из плана. Его величина тоже индивидуальна.

Методы составления

Индексный метод – в расчете используются нормативные показатели, которые корректируются на индекс текущих цен. Этот способ можно использовать при условии, что есть точные нормативные величины расходов. Как правило, они предусмотрены для строительных целей.

Аналоговый метод – когда расценки берутся из смет по аналогичным мероприятиям. Но данный метод приблизительный, а значит, остается риск не уложиться в смету.

Ресурсный метод основан на планировании расходов, исходя из реальной стоимости каждого вида расходов и последующего суммирования полученных оценок. Именно этот способ используется чаще всего: он дает точную и актуальную информацию об общей стоимости мероприятия.

документа

При составлении сметы на спортивные мероприятия важно указать:

- вид соревнования;

- дата и место его проведения;

- размещение участников в гостинице;

- аренду спортивного инвентаря;

- медицинское обслуживание на время соревнований.

При планировании расходов на праздничное мероприятие (любое) в смете отражают:

- стоимость подарков и угощения – для этого должно быть известно число гостей по приглашениям;

- стоимость концерта – услуги приглашенных артистов, аренда оборудования и площадки, и т.д.

- охрана мероприятия;

- праздничное оформление.

При подготовке сметы с представительскими расходами важно указать:

- размещение деловых партнеров, если они иногородние;

- техническое обеспечение зала для переговоров;

- деловой обед;

- копировальные работы и услуги переводчика.

В общем виде любая смета у коммерческого предприятия, как документ, состоит из:

- названия – «Смета на проведение праздника», например;

- даты и места проведения мероприятия;

- таблицы расходов, которые рассчитываются в целом на праздник и на каждого приглашенного;

- источников финансирования;

- общей стоимости мероприятия;

- подписей лиц, составивших смету и ее утвердивших.

У бюджетных организаций все сложней – они могут расходовать средства только на те направления, какие предусмотрены статьей 70 Бюджетного Кодекса РФ. Т.е.

на оплату труда бюджетных работников, на их командировки, оплату товаров и услуг для государственных нужд, на налоги и сборы, и возмещение вреда, причиненного бюджетным учреждением в ходе своей деятельности.

В сметах отражаются только эти расходы из расчета на финансовый год! Кроме того, сама смета составляется по правилам и в форме, какие утверждены Минфином РФ в его Приказе №112н от 20.11.2007г.

Отчет об исполнении

Этот отчет необходим для выявления отклонений от запланированного уровня расходов и их причин, и для передачи в бухгалтерию всех подтверждающих расходы документов с целью их дальнейшего принятия к учету.

О том, что такое смета расходов и как правильно ее составлять, рассказано в следующем видеоматериале:

Источник: http://www.DelaSuper.ru/view_post.php?id=9237

СМЕТА

НА ПРОВЕДЕНИЕ ФИЗКУЛЬТУРНО- СПОРТИВНОГО

МЕРОПРИЯТИЯ

Помимо бюджета

(приходно-расходной сметы) практически

во всех физкультурно-спортивных

организациях разрабатываются сметы

расходов на проведение определенных

мероприятий — учебно-тренировочных

сборов, соревнований и пр.

Эти сметы составляются

в соответствии с календарным планом

спортивно-массовых мероприятий и на

основании утвержденных показателей

количества участников, обслуживающего

персонала, размеров оплаты труда и

существующих нормативов на необходимые

услуги (питание, проезд, проживание и

т.п.).

Рассмотрим исходные

положения и механизм разработки сметы

на проведение спортивного мероприятия

на примере Москвы.

Постановлением

коллегии Комитета физической культуры

и спорта Правительства Москвы в 2000 г.

утверждены Рекомендации по установлению

порядка и норм расходования средств на

материальное обеспечение участников

спортивных мероприятий и Нормы расходов

по финансовому обеспечению

спортивно-массовых мероприятий и

оздоровительных кампаний.

Рекомендации

по установлению порядка и норм расходования

средств на материальное обеспечение

участников спортивных мероприятий

относят:

к спортивным

мероприятиям — московские, всероссийские

и международные турниры, соревнования,

учебно-тренировочные сборы и другие

мероприятия, проводимые Москомспортом

и другими физкультурно-спортивными

организациями; участникам спортивных

мероприятий — спортсменам, судьям,

тренерам, обслуживающему персоналу

(механики, конюхи, хо- реографы и т.д.), а

также другим специалистам, оговоренным

в правилах, положениях о соревнованиях,

других регламентирующих документах.

Рекомендации

предусматривают, что физкультурно-спортивные

организации имеют право за счет

собственных и привлеченных средств,

средств спонсоров изменять нормы

материального обеспечения спортивных

мероприятий; расходы по найму жилого

фонда для участников спортивных

мероприятий производятся на основании

норм возмещения командировочных

расходов; за время нахождения в пути

при проезде на спортивные мероприятия

и обратно участникам выплачиваются

суточные, установленные для служебных

командировок; расходы по аренде спортивных

сооружений и оборудования, транспортные,

типографские, технические и другие

расходы производятся по расценкам или

договорным ценам, в режиме наиболее

рационального использования средств;

возмещение заработной платы участникам

спортивных мероприятий не производится;

оплата стартовых и заявочных взносов

по соревнованиям всех уровней с участием

сборных команд Москвы Москомспортом

не производится; московские спортивные

мероприятия могут проводиться с

использованием средств участников

соревнований, посредством заявочных и

стартовых взносов и т.д.

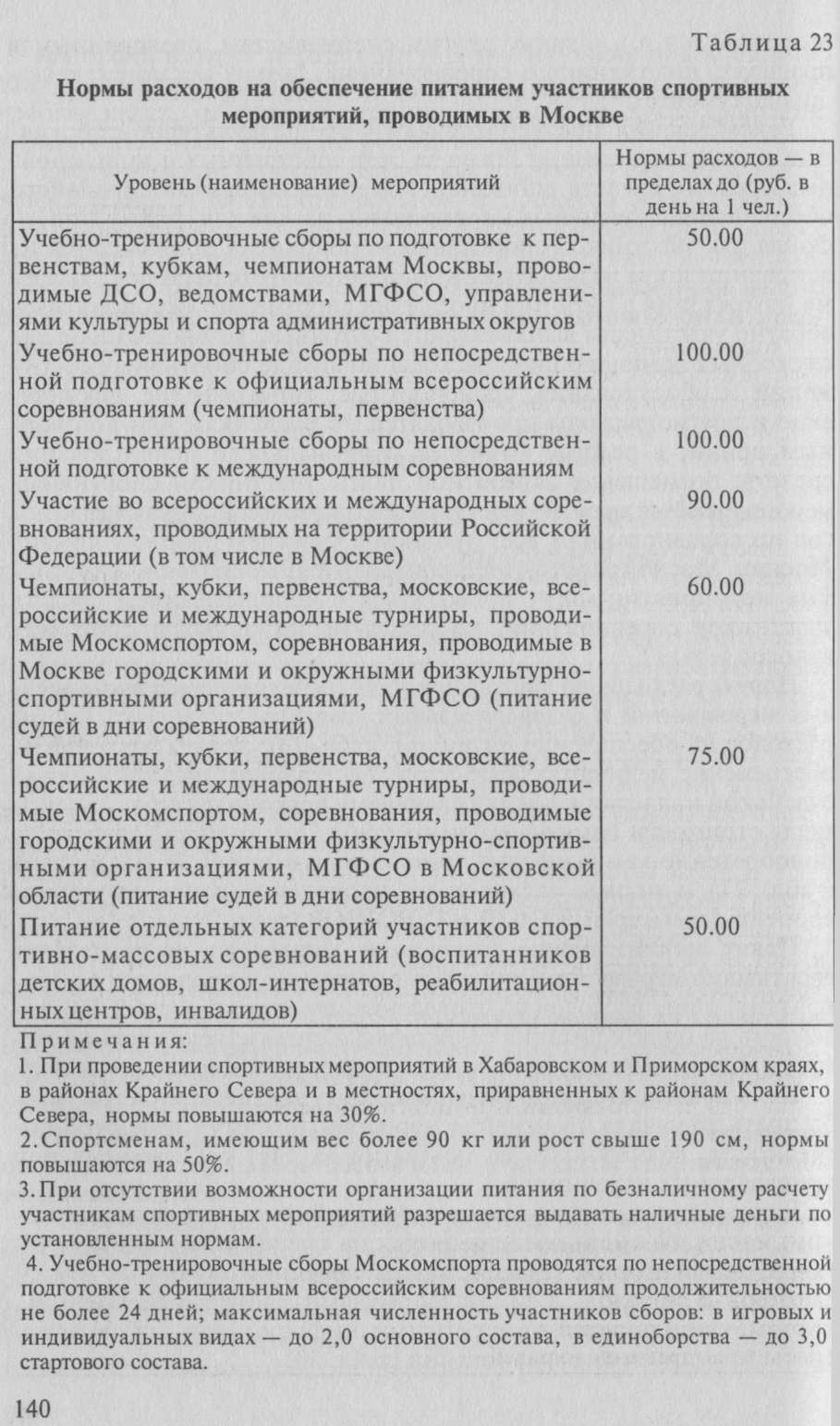

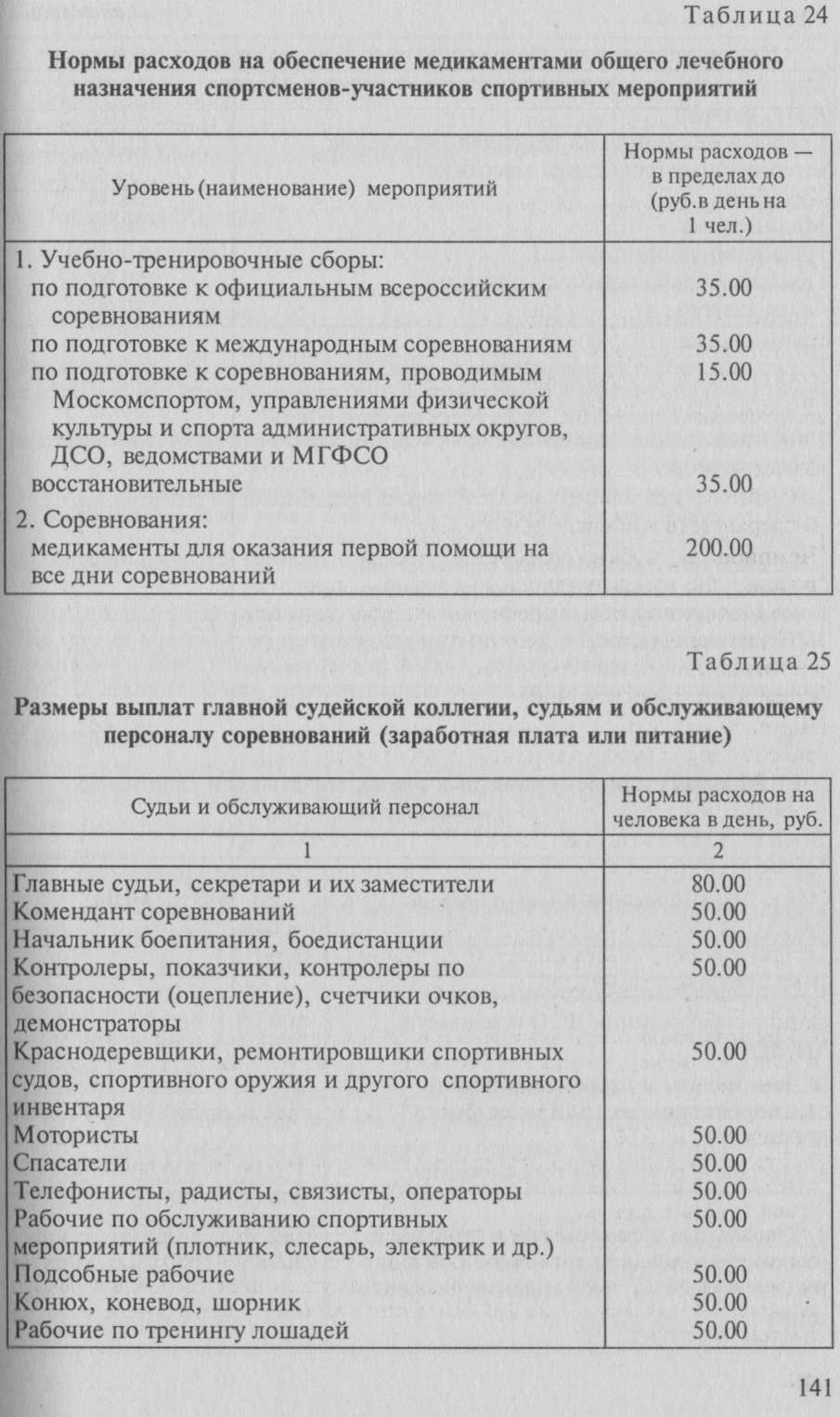

Нормы

расходов по финансовому обеспечению

спортивно-массо- вых мероприятий и

оздоровительных кампаний

включают: нормы расходов на обеспечение

питанием (табл. 23); нормы расходов на

обеспечение медикаментами (табл. 24);

размеры выплат главной судейской

коллегии и обслуживающему персоналу

(табл. 25); размеры

стоимости памятных призов (табл. 26);

размеры средств на приобретение

канцелярских товаров и размножение

материалов (табл.

27) и нормы расходов на проведение

оздоровительно- спортивных лагерей

ДЮСШ и СДЮШОР (табл. 28).

Пакет

организационно-финансовых документов

на проведение спортивного мероприятия

включает положение о проведении

мероприятия; смету расходов на

проведение мероприятия (табл. 29);

ведомость на оплату питания секретарям

и судьям; ведомость на выдачу

призов; отчет главного судьи о проведении

мероприятия и др.

Цель предварительной

разработки смет заключается в том,

чтобы

знать до начала проведения мероприятия

сумму денежной потребности, возможность

ее покрытия за счет собственных или

привлекаемых источников.

Для соревнований

и сборов всероссийского или международного

масштаба смета представляется на

специальных бланках установленной

формы с развернутым перечнем основных

статей расходов и доходов, а также

формулами расчета-обоснования, которые

заполняются конкретными цифрами при

составлении сметы планируемых соревнований

(табл. 30).

Окончание

табл.

|

1 |

2 |

|

Механик |

50.00 |

|

Врач, ветврач |

80.00 |

|

Средний |

60.00 |

|

ветеринарный |

|

|

Художник |

50.00 |

|

Машинистка |

50.00 |

|

Начальник |

60.00 |

|

Помощник |

50.00 |

|

Организатор |

70.00 |

Примечания:

-

Размеры выплат

предусмотрены за обслуживание одного

дня соревнований, кроме командных

игровых видов спорта. В этом случае

выплаты производятся за обслуживание

одной игры, но не более двух игр в день. -

На подготовительном

и заключительном этапах соревнований

выплаты осуществляются:

гл. судье, гл.

секретарю — 2 дня до и 2 дня после

соревнований;

зам. гл. судьи, зам.

гл. секретаря — 1 день до и 1 день после

соревнований;

машинистке — 1

день до и 2 дня после соревнований;

художнику — 3 дня

до начала соревнований;

начальнику дистанции

— 2 дня до соревнований;

помощнику начальника

дистанции — 1 день до начала соревнований.

-

Городские и

окружные физкультурно-спортивные

организации за счет собственных и

привлеченных средств, а также за счет

заявочных взносов участников или

организаций имеют право изменять

установленные размеры выплат.

Таблица 26

Размеры

стоимости памятных призов победителям

спортивных мероприятий

|

Стоимость призов |

|||

|

Уровень спортивных |

занятые места |

||

|

1-е место |

2-е место |

3-е место |

|

|

1 |

2 |

3 |

4 |

|

1. Муниципальные, |

70,00 500.00 |

60.00 400.00 |

50.00 300.00 |

|

2. Чемпионаты и |

90,00 600.00 |

80.00 500.00 |

70.00 400.00 |

|

3. Массовые |

120,00 800.00 |

100.00 700.00 |

90.00 600.00 |

|

4. Финальные |

130.00 |

120.000 |

110,00 |

|

рамках празднования |

900.00 |

800.00 |

700.00 |

|

вания |

Окончание

табл.

|

1 |

2 |

3 |

4 |

|

5. Финальные |

150.00 |

130.00 |

120,00 |

|

Московской |

1200.00 |

1100.00 |

1000.00 |

|

жительства, |

|||

|

Спартакиады |

|||

|

6. Первенства |

|||

|

юноши, кадеты |

150.00 |

130.00 |

110,00 |

|

800.00 |

700.00 |

600.00 |

|

|

молодежь, юниоры |

400.00 |

300.00 |

200.00 |

|

1200.00 |

1000.00 |

800.00 |

|

|

7. Кубок Москвы |

500.00 1500.00 |

||

|

8. Чемпионат |

1000.00 |

800.00 |

500.00 |

|

1500.00 |

1200.00 |

1000.00 |

|

|

9. Традиционные |

700.00 |

500.00 |

400.00 |

|

1500.00 |

1200.00 |

1000.00 |

|

|

10. Международные |

1500.00 |

1300.00 |

1000.00 |

|

2000.00 |

1700.00 |

1500.00 |

|

|

11. Победители |

500.00 |

400.00 |

300.00 |

|

городских |

1300.00 |

1100.00 |

1000.00 |

|

смотров-конкурсов |

Примечания:

-

В числителе —

стоимость личных; в знаменателе —

командных призов. -

Награждение в

личном первенстве проводится как

памятными призами, так и наличными

деньгами в пределах ассигнований,

выделенных на спортивное мероприятие. -

Городские и

окружные физкультурно-спортивные

организации за счет собственных и

привлеченных средств могут изменять

стоимость призов, награждать призеров

соревнований и устанавливать специальные

призы для лучших спортсменов игры,

этапа, соревнования, турнира и т.п.

Таблица 27

Размеры

средств на приобретение канцелярских

товаров и размножение материалов для

обеспечения проведения спортивных

мероприятий

|

Направления |

Объем расходов, |

|

Канцелярские |

До 400.00 До 300.00 |

Таблица

28

Нормы

расходов на проведение оздоровительно-спортивных

лагерей ДЮСШ, СДЮШОР

|

Виды расходов |

Норма в день |

|

Выездные: |

|

|

Питание |

100.00 |

|

лей, обслуживающего |

80.00 |

|

вателей, |

50.00 |

|

Медикаменты |

20.00 |

|

Хозяйственные |

30.00 |

|

товары, |

|

|

Заработная |

По шт. расписанию |

|

Городские: |

60.00 |

|

Питание |

|

|

лей, обслуживающего |

50.00 |

|

Аренда спортивных |

|

|

Медикаменты |

15.00 |

|

Заработная |

По шт. расписанию |

Примечания:

Руководителю ДЮСШ,

СДЮШОР разрешается: изменять установленные

должности в нормативном штатном

расписании лагеря, не превышая фонда

заработной платы по смете; устанавливать

для родителей оплату за путевку в размере

10% ее полной стоимости; выделять для

особо нуждающихся, социально незащищенных

учащихся до 15% бесплатных путевок на

основании решения тренерских советов.

Таблица

29

Смета

расходов на проведение спортивного

мероприятия

|

Смета расходов |

||||

|

Статья расходов |

Всего человек |

Количество |

Оплата за 1 день, |

Сумма, руб. |

|

Персонал Главный

Медперсонал

Наименование |

Смета

расходов на проведение чемпионата

Москвы по легкой атлетике

Таблица

37

|

Федерация |

|

|

«Утверждаю» |

|

|

смету расходов |

руб. |

|

Распорядитель |

|

|

« » 2000 г. |

|

|

СМЕТА |

|

|

расходов на |

|

|

ЛФК ЦСКА |

—25 января 2000 |

|

Питание |

|

|

Судьи |

90 чел. х 2 дн. х |

|

Гл. судья, гл. |

2 чел. х 6 дн. х |

|

Зам. гл. судьи, |

8 чел. х 4 дн. х |

|

Машинистки |

6 чел. х 5 дн. х |

|

Итого |

15 820 руб. |

|

Начисление |

6 090,7 руб. |

|

Зарплата |

|

|

Операторы |

3 чел. х 2 дн. х |

|

Начисление |

693 руб. |

|

Награждение |

|

|

Грамоты |

125 шт. х 4 руб. = |

|

Медали |

116 шт. х 60 руб.= |

|

Призы |

38 шт. х 1 000 руб.— |

|

Итого |

45 460 руб. |

|

Аренда |

8 ч х 3000 руб.= 24 |

|

Канцелярские |

400 руб. |

|

Стартовые |

200 руб. |

|

Итого по смете |

94463,7 руб. |

|

Начисление за |

1417,0 руб. |

|

банковских |

|

|

Всего по смете |

95 880,7 руб. |

|

Смету составил |

Для соревнований

местного масштаба (района, города,

области) обычно небольшая по объему

средств смета составляется с указанием

только итоговых сумм расходов. Смета

может содержать не только статьи

предстоящих расходов, но и статьи

доходов, например, от продажи входных

билетов, программ, буклетов, вымпелов,

значков, сувениров и т.п.

И бюджет

физкультурно-спортивной организации,

и смета ее расходов на специальные

мероприятия являются не только основным

документом для бухгалтерских отчетов

и аудиторских проверок, но и материалом

для анализа экономической и социальной

эффективности затраченных ресурсов и

поиска путей для ее повышения.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Сохраните этот документ у себя в удобном формате. Это бесплатно.

УТВЕРЖДАЮ

_________________________

_________________________

"__" _____________ 200_ г.

СМЕТА

расходов на проведение ______________________________________

(наименование спортивного мероприятия)

по_______________________

(вид спорта)

1. Дата проведения:___________________________

2. Место проведения:__________________________

3. Количество участников:_____________________

4. Питание:___________________________________

5. Размещение:________________________________

6. Аренда мест соревнований:__________________

7. Аренда автотранспорта:_____________________

8. Оплата труда:______________________________

9. Изготовление афиш, программ, папок, размножение документации,

оформление мест соревнований, приобретение канцелярских

принадлежностей, изготовление вымпелов, грамот, оборудования:

____________________________

10. Расходы на мишени, боеприпасы, медикаменты: __________________

11. Награждение:______________________________

Начальник финансового Начальник органа наркоконтроля,

подразделения ответственного за проведение

органа наркоконтроля соревнования

_____________________ _______________________________

(подпись) (подпись)

Сохраните этот документ сейчас. Пригодится.

Проведение спортивных соревнований

«Советник в сфере образования», 2013, N 4

Образовательные, спортивные, а также многие другие учреждения принимают участие в проведении спортивных соревнований. При этом учреждение может как быть «рядовым» участником соревнований в лице своих спортсменов и команд, так и выступить организатором. Какие затраты придется понести для проведения спортивных соревнований, читайте в настоящей статье.

Участие в соревнованиях и затраты

С точки зрения организации спортивных соревнований учреждение может:

- делегировать своих сотрудников, учащихся для участия в соревнованиях (являться отправляющей стороной);

- непосредственно проводить у себя спортивное соревнование (как правило, это мероприятия между сотрудниками или учащимися самого учреждения);

- быть принимающей стороной соревнования (это могут быть соревнования муниципального или регионального уровня);

- быть организатором соревнований межрегионального и всероссийского уровня (таковыми являются учреждения, подведомственные Минспорту России, например национальные ассоциации различных видов спорта).

В зависимости от этого различным будет порядок организации работы в учреждении, а также состав затрат.

В состав затрат на проведение спортивных соревнований могут входить следующие расходы:

- затраты на проезд участников соревнований, тренеров, судей;

- затраты на питание и проживание;

- приобретение спортивного инвентаря и оборудования, формы;

- аренда спортивных сооружений;

- страхование участников, которое в ряде случаев является обязательным;

- обеспечение безопасности мероприятия;

- приобретение кубков, призов, изготовление грамот и дипломов;

- награждение участников денежными призами, если это предусмотрено программой соревнований;

- организационные взносы, если учреждение делегирует участников для участия в соревнованиях, предполагающих уплату взносов.

Требования к проведению спортивных соревнований

Законодательством РФ установлен ряд требований к проведению спортивных соревнований. Например, Приказом Минздравсоцразвития России от 09.08.2010 N 613н утвержден Порядок оказания медицинской помощи при проведении физкультурных и спортивных мероприятий (далее — Порядок N 613н). При проведении физкультурных и спортивных соревнований скорая и первичная медико-санитарная помощь оказывается участникам соревнований, организаторам, зрителям, персоналу спортивных сооружений (п. 9 Порядка N 613н).

Оказание медицинской помощи при проведении спортивных соревнований включает этапы (п. 15 Порядка N 613н):

- предварительный;

- непосредственного медицинского обеспечения соревнований;

- заключительный.

На предварительном этапе создается врачебная бригада соревнований, которая организует оказание медицинской помощи, проводит проверку готовности спортивных объектов с точки зрения оказания медицинской помощи.

На этапе непосредственного медицинского обеспечения врачебная бригада производит допуск спортсменов к соревнованиям, оказывает необходимую помощь.

На заключительном этапе главным врачом соревнований составляется отчет, который направляется главному судье соревнований, в Минздрав субъекта РФ, во врачебно-физкультурный диспансер субъекта РФ. Отчет содержит следующие сведения: количество участников соревнований, характеристика условий и мест проведения соревнований, число обращений за медицинской помощью, число госпитализированных, причины госпитализации, виды оказанной медицинской помощи, результаты.

Национальными, региональными и местными спортивными федерациями устанавливаются требования к состоянию спортивных объектов, а также требования к страхованию жизни и здоровья участников соревнований. Как правило, для соревнований регионального уровня и выше страхование жизни и здоровья участников предусмотрено в качестве обязательного требования для допуска спортсменов к участию.

Соревнования и план

Проведение и участие в соревнованиях для любого государственного (муниципального) учреждения невозможно без заблаговременного планирования. Для межрегиональных, всероссийских и международных соревнований Минспортом России утверждается на год единый календарный план, в котором указываются наименование соревнования, место и сроки проведения, количество участников. На основании утвержденного плана мероприятий федерациями каждого вида спорта составляются планы соревнований по каждому виду спорта, а также правила участия, подачи заявок, необходимый состав команд и т.д.

Учреждению, которое намеревается делегировать своих спортсменов для участия в соревнованиях, необходимо издать приказ, в котором следует обозначить все ключевые вопросы участия в соревновании:

- назначить ответственных за своевременную подачу заявки;

- установить количество участников от учреждения и их состав или порядок отбора;

- определить планируемую стоимость участия в соревновании и источник финансирования.

В качестве приложения к приказу или отдельным документом должна быть утверждена смета затрат.

Для мероприятий, проводимых учреждениями самостоятельно, также должен быть подготовлен план, на основании которого издается распорядительный документ (приказ) о проведении мероприятия и готовится его смета <1>. Кроме того, учреждению, самостоятельно организующему спортивное мероприятие, необходимо назначить ответственных за организацию мероприятия, врачебную бригаду, утвердить регламент соревнований и т.д.

<1> Подробнее о подготовке плана спортивного мероприятия и составления локальной сметы на примере вуза читайте в статье М.С. Слепцовой, А.Ю. Шихова в журнале «Советник бухгалтера бюджетной сферы» N 8 за 2010 г.

Приказ о проведении соревнования, а также смета должны утверждаться заблаговременно с учетом того, что для осуществления необходимых затрат нужно заключить договоры с поставщиками и подрядчиками, для чего в предусмотренных законодательством случаях нужно провести конкурсные процедуры заключения договоров. Для заключения и исполнения договора с проведением конкурсных процедур необходимо не менее 3 — 4 месяцев, при беспроцедурной поставке — около 1 — 2 месяцев.

Источники финансирования

Источниками финансирования затрат, связанных с проведением спортивных соревнований, могут являться:

- бюджетные средства — для казенных учреждений;

- субсидия на выполнение государственного задания — для бюджетных и автономных учреждений, а также для казенных учреждений, выполняющих государственное задание;

- субсидия на иные цели может выделяться для бюджетных и автономных учреждений в целях приобретения спортивного оборудования;

- средства от приносящей доход деятельности — для бюджетных и автономных учреждений.

Отметим, что для образовательных учреждений среднего и высшего профессионального образования затраты на спортивную и физкультурно-массовую работу входят в состав нормативных затрат на прочие общехозяйственные нужды (п. 12.6 Приказа Минобрнауки России от 27.06.2011 N 2070 «Об утверждении Порядка определения нормативных затрат на оказание государственных услуг и нормативных затрат на содержание имущества федеральных государственных учреждений профессионального образования, в отношении которых функции и полномочия учредителя осуществляет Министерство образования и науки Российской Федерации»).

Для федеральных учреждений, подведомственных Минспорту России, затраты на организацию культурно-массовой и физкультурно-оздоровительной работы входят в состав затрат, непосредственно связанных с оказанием государственных услуг (п. 12 Порядка определения нормативных затрат на оказание федеральными бюджетными учреждениями, находящимися в ведении Министерства спорта, туризма и молодежной политики РФ, государственных услуг (выполнение работ) и нормативных затрат на содержание имущества федеральных бюджетных учреждений, утв. Приказом Минспорттуризма России от 30.11.2010 N 1298/1).

Для других учреждений, принимающих участие в соревнованиях на регулярной основе, затраты на соревнования могут по решению учредителя относиться к затратам на общехозяйственные нужды или финансироваться за счет субсидий на иные цели.

Бухгалтерский учет Учет у отправляющей стороны

Отправляющей стороной является учреждение, делегирующее своих спортсменов, команды, судей, тренеров, спортивных врачей для участия в спортивных соревнованиях, организатором которых является иное лицо. Отправляющая сторона может нести расходы на питание, проезд, проживание делегации, приобретение спортивного инвентаря, формы, страхование участников и уплату организационных взносов.

В бухгалтерском учете учреждения — отправляющей стороны затраты, связанные с участием в соревнованиях, отражаются по следующим статьям и подстатьям КОСГУ:

- оплата проезда участников соревнований, провоза багажа железнодорожным или авиатранспортом, доставка автомобильным транспортом и т.д. — КОСГУ 222 «Транспортные услуги»;

- оплата организованного питания (например, услуги столовой), услуг гостиниц по проживанию — КОСГУ 226 «Прочие работы, услуги»;

- оплата страховки спортсменов — КОСГУ 226 «Прочие работы, услуги»;

- выплата организационных взносов за участие в соревнованиях — КОСГУ 226 «Прочие работы, услуги»;

- выплата суточных сотрудникам учреждения отражается по КОСГУ 212 «Прочие выплаты»;

- компенсация на питание учащимся, которая может производиться вместо оплаты организованного питания, а также оплата обязательных расходов и сборов, связанных с заграничной поездкой, госпошлин за выдачу заграничного паспорта, визовый сбор и т.п. отражаются по КОСГУ 290 «Прочие расходы»;

- приобретение спортивного инвентаря, оборудования и формы — КОСГУ 340 «Увеличение стоимости материальных запасов» или 310 «Увеличение стоимости основных средств». При этом к основным средствам относятся приобретаемые активы, если срок их службы составляет более 12 месяцев.

Расчеты по указанным видам затрат могут производиться как непосредственно с поставщиками и подрядчиками, так и через подотчетных лиц.

В учете учреждения отражаются следующие бухгалтерские записи:

Дебет счетов 0 20620 000 «Расчеты по авансам по работам, услугам», 0 20690 000 «Расчеты по авансам по прочим расходам»

Кредит счетов 0 20111 610 «Выбытия денежных средств с лицевого счета учреждения» (для бюджетных, автономных учреждений), 0 20121 610 «Выбытия денежных средств со счета учреждения в кредитной организации» (для автономных учреждений), 1 30405 000 «Расчеты по платежам из бюджета с финансовым органом» (для казенных учреждений)

- перечисление аванса подрядчику (исполнителю), если он предусмотрен договором;

Дебет счета 0 40120 XXX «Расходы текущего финансового года»

Кредит счета 0 302XX 000 «Расчеты по принятым обязательствам»

- оказаны услуги, произведены затраты согласно оправдательным документам;

Дебет счета 0 302XX 000 «Расчеты по принятым обязательствам»

Кредит счета 0 206XX 000 «Расчеты по авансам»

- зачтен ранее выданный поставщику (подрядчику) аванс;

Дебет счета 0 302XX 000 «Расчеты по принятым обязательствам»

Кредит счета 1 30405 225 «Расчеты по платежам из бюджета с финансовым органом по работам, услугам по содержанию имущества» (для казенных учреждений),

Кредит счетов 0 20111 610 «Выбытия денежных средств со счета учреждения в органе Федерального казначейства» или 0 20121 610 «Выбытия денежных средств со счета учреждения в кредитной организации» (для бюджетных и автономных учреждений)

- произведена оплата услуг.

При приобретении учреждением самостоятельно спортивного инвентаря, оборудования и формы в бухгалтерском учете производятся такие записи:

Дебет счета 0 20630 000 «Расчеты по авансам по приобретению нефинансовых активов»

Кредит счетов 0 20111 610 «Выбытия денежных средств с лицевого счета учреждения» (для бюджетных, автономных учреждений), 0 20121 610 «Выбытия денежных средств со счета учреждения в кредитной организации» (для автономных учреждений), 1 30405 XXX «Расчеты по платежам из бюджета с финансовым органом» (для казенных учреждений)

- перечисление аванса поставщику на приобретение основных средств или материальных запасов;

Дебет счета 0 106×1 000 «Вложения в основные средства — движимое имущество учреждения»

Кредит счета 0 30231 000 «Расчеты по приобретению основных средств»

- учтены вложения в основные средства на основании документов поставщика;

Дебет счета 0 101×8 000 «Прочие основные средства»

Кредит счета 0 106×1 000 «Вложения в основные средства — движимое имущество учреждения»

- ввод в эксплуатацию основных средств — спортивного оборудования и инвентаря;

Дебет счетов 0 105×5 000 «Мягкий инвентарь», 0 105×6 000 «Прочие материальные запасы»

Кредит счета 0 30234 000 «Расчеты по приобретению материальных запасов»

- отражено поступление материальных запасов;

Дебет счета 0 30231 000 «Расчеты по приобретению основных средств» или 0 30234 000 «Расчеты по приобретению материальных запасов»

Кредит счета 1 30405 225 «Расчеты по платежам из бюджета с финансовым органом по работам, услугам по содержанию имущества» (для казенных учреждений),

Кредит счетов 0 20111 610 «Выбытия денежных средств со счета учреждения в органе Федерального казначейства» или 0 20121 610 «Выбытия денежных средств со счета учреждения в кредитной организации» (для бюджетных и автономных учреждений)

- произведена оплата задолженности поставщику.

Если расчеты ведутся через подотчетное лицо, то в бухгалтерском учете делаются следующие записи:

Дебет счета 0 208XX 000 «Расчеты с подотчетными лицами»

Кредит счета 0 20134 000 «Касса учреждения»

- выдан аванс подотчетному лицу из кассы учреждения;

Дебет счета 0 40120 XXX «Расходы текущего финансового года»

Кредит счета 0 208XX 000 «Расчеты с подотчетными лицами»

- отражены расходы на проведение соревнований на основании авансового отчета и прилагаемых к нему документов.

Учет у принимающей стороны

У принимающей стороны затраты на проезд, питание и проживание, приобретение спортивного инвентаря и оборудования отражаются аналогичным образом.

Однако организатор или принимающая сторона спортивного мероприятия несут еще целый ряд затрат, связанных с организацией соревнований:

- аренда спортивных сооружений — КОСГУ 224 «Арендная плата за пользование имуществом»;

- обеспечение безопасности мероприятия — КОСГУ 226 «Прочие работы, услуги»;

- приобретение кубков, призов, изготовление грамот и дипломов — КОСГУ 290 «Прочие расходы»;

- награждение участников денежными призами, если это предусмотрено программой соревнований, — КОСГУ 290 «Прочие расходы»;

- вознаграждение судьям, привлеченным к участию по договорам гражданско-правового характера, — КОСГУ 290 «Прочие расходы».

Затраты по договорам с подрядчиками отражаются в порядке, приведенном выше для отправляющей стороны.

Выплаты физическим лицам (судьям, победителям) отражаются следующим образом:

Дебет счета 0 40120 290 «Прочие расходы»

Кредит счета 0 30290 000 «Расчеты по прочим расходам»

- начислена сумма вознаграждения на основании договора гражданско-правового характера, протокола соревнований;

Дебет счета 0 30290 000 «Расчеты по прочим расходам»

Кредит счета 0 20134 000 «Касса учреждения»

- выплачено вознаграждение судье, выдан денежный приз победителю соревнований.

Принципиально иначе отражаются в учете кубки и призы для участников соревнований.

Согласно п. 345 Инструкции по применению Единого плана счетов (утв. Приказом Минфина России от 01.12.2010 N 157н) материальные ценности, приобретаемые в целях дарения, в том числе ценные подарки и сувениры, учитываются по стоимости приобретения на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры». На этом счете также учитываются переходящие награды, призы, кубки. Переходящие награды, призы, кубки учитываются в условной оценке: один предмет — один рубль.

Стоимость кубков и наград списывается на прочие расходы в момент выдачи со склада и одновременно отражается на забалансовом счете. В случае передачи подарков между материально ответственными лицами на основании требования-накладной следует отражать перемещение на счете 07, а списание со счета отражать на основании документов, подтверждающих факт дарения.

Дебет счета 0 10536 340 «Увеличение стоимости прочих материальных запасов — иного движимого имущества учреждения»

Кредит счета 0 30291 730 «Увеличение кредиторской задолженности по прочим расходам»

- поступили кубки, призы, награды;

Дебет счета 0 40120 290 «Прочие расходы»

Кредит счета 0 10536 440 «Уменьшение стоимости прочих материальных запасов — иного движимого имущества учреждения.

Одновременно:

Дебет счета 07 «Награды, призы, кубки и ценные подарки, сувениры»

- выданы призы, кубки, награды материально ответственному лицу (например, главному судье соревнований) для дарения.

Если это переходящие призы, то на счете 07 они отражаются по стоимости 1 руб., если это иные награды, то они отражаются по балансовой стоимости.

Далее в бухгалтерском учете могут производиться такие записи:

Кредит счета 07 «Награды, призы, кубки и ценные подарки, сувениры»

- отражен факт дарения на основании отчета материально ответственного лица.

Если учреждением получен переходящий приз, он отражается в учете так:

Дебет счета 07 «Награды, призы, кубки и ценные подарки, сувениры» по стоимости 1 руб.

Примечание. Участие в соревнованиях: нюансы налогообложения

Минфин России в Письме от 08.07.2013 N 03-04-05/26279 анализирует проездные и прочие расходы работника, направленного для участия в спортивных соревнованиях работников структурных подразделений организации, и приходит к выводу, что такая поездка не связана с производственной деятельностью. Это не командировка. Все расходы, оплаченные работодателем в связи с подобными мероприятиями, являются доходом сотрудников, полученным в натуральной форме, поэтому они облагаются НДФЛ в общеустановленном порядке.

Дополнительное материальное обеспечение спортсменов в виде единовременного денежного вознаграждения за первое, второе и третье места, выплаченное за счет бюджетных средств или полученное от официальных организаторов на соревнованиях, предусмотренных п. 20 ст. 217 НК РФ, освобождается от налогообложения. А что же делать тем тренерам и спортсменам, которым не удалось занять призовые места? А вот им-то и придется уплатить налог, так как НК РФ не предусмотрено освобождение от налогообложения дополнительного материального обеспечения тренеров и спортсменов, не занявших призовые места, ежемесячных денежных выплат за первое, второе и третье места спортсменам и тренерам, а также пожизненных ежемесячных денежных выплат (Письмо Минфина России от 11.07.2013 N 03-04-05/26884).

И.В.Артемова

Главный бухгалтер,

консультант

Главная » Разное » Смета расходов на проведение соревнований

Смета расходов на проведение соревнований

Примерная смета расходов на подготовку и проведение районного слета-соревнования детско-юношеского движения «Школа безопасности» Ступинского района

Приложение к Методическим рекомендациям по организации работы кружков (секций) «Школа безопасности» в общеобразовательных учреждениях Ступинского района

ПРИМЕРНАЯ СМЕТА

РАСХОДОВ НА ПОДГОТОВКУ И ПРОВЕДЕНИЕ РАЙОННОГО

СЛЕТА-СОРЕВНОВАНИЯ ДЕТСКО-ЮНОШЕСКОГО ДВИЖЕНИЯ

«ШКОЛА БЕЗОПАСНОСТИ»

----T------------------------T-----------------T-----T----------¬

¦N ¦Виды расходов ¦Затрат на единицу¦Всего¦Примечание¦

¦п/п¦ ¦ ¦ ¦ ¦

+---+------------------------+-----------------+-----+----------+

¦1. ¦Наградной фонд - ¦ ¦ ¦ ¦

¦ ¦памятные призы: ¦ ¦ ¦ ¦

¦ ¦а) лучшим командам ¦ ¦ ¦ ¦

¦ ¦б) индивидуальные призы ¦ ¦ ¦ ¦

¦ ¦в) памятные фотографии ¦ ¦ ¦ ¦

¦ ¦участникам ¦ ¦ ¦ ¦

¦ ¦и организаторам ¦ ¦ ¦ ¦

¦ ¦соревнований ¦ ¦ ¦ ¦

+---+------------------------+-----------------+-----+----------+

¦ ¦Итого ¦ ¦ ¦ ¦

+---+------------------------+-----------------+-----+----------+

¦3. ¦Канцелярские расходы: ¦ ¦ ¦ ¦

¦ ¦- бумага (пачки) ¦ ¦ ¦ ¦

¦ ¦- папки (шт.) ¦ ¦ ¦ ¦

¦ ¦- ватман (листы) ¦ ¦ ¦ ¦

¦ ¦- фломастеры (шт.) ¦ ¦ ¦ ¦

+---+------------------------+-----------------+-----+----------+

¦ ¦Итого ¦ ¦ ¦ ¦

+---+------------------------+-----------------+-----+----------+

¦4. ¦Работа оргкомитета ¦ ¦ ¦ ¦

¦ ¦и судейской коллегии ¦ ¦ ¦ ¦

¦ ¦(питание, оплата труда) ¦ ¦ ¦ ¦

+---+------------------------+-----------------+-----+----------+

¦ ¦Итого ¦ ¦ ¦ ¦

+---+------------------------+-----------------+-----+----------+

¦ ¦Всего ¦ ¦ ¦ ¦

L---+------------------------+-----------------+-----+-----------

Заместитель начальника управления образования

________________________

(подпись)

dogovor-obrazets.ru

ОРГАНИЗАЦИЯ И УЧЕТ СПОРТИВНЫХ МЕРОПРИЯТИЙ. Журнал «Советник Бухгалтера»

ОРГАНИЗАЦИЯ И УЧЕТ СПОРТИВНЫХ МЕРОПРИЯТИЙ

Слепцова М.С.,

главный бухгалтер, г. Ишим;

Шихов А.Ю.,

эксперт, г. Москва

При проведении научных конференций, праздников, спортивных мероприятий очень важно грамотно их организовать, составить смету по каждому конкретному мероприятию и в целом по учреждению.

Подготовка к проведению спортивного мероприятия

Подготовка массовых мероприятий должна начинаться заблаговременно. Грамотно составленный план подготовки и проведения мероприятия является гарантией благополучного его исхода.

Финансовая составляющая подготовки массового мероприятия может включать в себя следующие этапы:

— составление плана мероприятий;

— составление локальной сметы мероприятия;

— расчеты с поставщиками, подрядчиками и подотчетными лицами;

— составление отчета о произведенных расходах.

В бухгалтерию бюджетного учреждения поступают документы для оплаты работ или услуг либо подтверждающие произведенные расходы по выполненным работам и оказанным услугам. Поэтому с работниками бухгалтерии следует обсудить возможные варианты оплаты той или иной работы (услуги), способа приобретения материальных ценностей, а также уточнить, какие документы будут служить основанием для подтверждения произведенных расходов.

Кроме того, если к участию в мероприятиях предполагается задействовать физических лиц, не состоящих в штате учреждения, на встрече с работниками финансовых служб следует уточнить, как будут производить расчеты с ними. Особенно следует обратить внимание на возможные особенности налогообложения доходов, полученных физическими лицами, чтобы заблаговременно согласовать с ними суммы вознаграждений.

Далее рассмотрим организацию массовых мероприятий на примере спортивных соревнований, проводимых учебным заведением.

Составление плана мероприятий

Проведение массовых мероприятий — дело дорогостоящее. Поэтому необходимые финансовые ресурсы должны планироваться еще в период формирования бюджетной сметы учреждения на очередной финансовый год.

В это же время составляется план-график проведения мероприятий на соответствующий период (год, квартал, сезон). Такой график необходим для определения источника финансирования предстоящих мероприятий, его сроков и длительности, ответственного лица, ожидаемого числа участников и т.д. Все эти сведения нужны как экономистам для проведения более точных финансовых расчетов, так и бухгалтерам для отражения хозяйственных операций в бюджетном учете.

План-график может выглядеть следующим образом:

| «Согласовано» | «Утверждаю» | ||||||

| Председатель профсоюза студентов | Ректор | ||||||

| Ильинский | В.И Ильинский | Кудрявцев | С.Е Кудрявцев | ||||

| подпись | расшифровка подписи |

подпись |

расшифровка подписи | ||||

| дата «22» декабря 2009 г. | дата «24″ декабря 2009 г. |

План-график проведения спортивных мероприятий ГОУ «Горный ВУЗ» на 2010 год

| Дата проведения | Место проведения | Вид спорта | Количество участников, чел. | Ответственный за проведение | Источник финансирования |

| Внутривузовские весенние спортивные мероприятия | |||||

| 25.02 –01.03 | ГОУ «Сибирский вуз» | Лыжи | 30 | Зав. кафедрой физвоспитания И.И. Иванов | Федеральный бюджет |

| 03.03 – 08.03 | ГОУ «Сибирский вуз» | Футбол | 60 | Зав. кафедрой физвоспитания И.И. Иванов | Федеральный бюджет |

| Областная Спартакиада среди вузов области | |||||

| 28.04 –04.05 | ГОУ «Горный вуз» | Баскетбол | 100 | Старший преподаватель физвоспитания И.П. Петров | Бюджет субъекта РФ |

| 12.05 –18.05 | ГОУ «Горный вуз» | Легкая атлетика | 50 | Старший преподаватель физвоспитания И.П. Петров | Бюджет субъекта РФ |

| Внутривузовские осенние спортивные мероприятия | |||||

| 29.09 –05.10 | ГОУ «Горный вуз» | Волейбол | 60 | Старший преподаватель физвоспитания И.П. Петров | Федеральный бюджет |

| 22.09 –28.09 | ГОУ «Горный вуз» | Легкая атлетика | 120 | Старший преподаватель физвоспитания И.П. Петров | Федеральный бюджет |

Составил:

Зав. кафедрой физвоспитания

Иванов

И.И. Иванов

Проверил:

Начальник планово-экономического отдела

Гусева

Н.Н. Гусева

План-график проведения спортивных мероприятий согласовывается со студенческим профсоюзом или органом студенческого самоуправления и утверждается руководителем (ректором) учреждения.

На основании утвержденного плана-графика отдельно на каждое мероприятие издается приказ по образовательному учреждению, в котором предусматриваются конкретные сроки его проведения, назначается ответственный, устанавливаются сроки выполнения поручений и т.п.

Унифицированная форма № Т-1

Утверждена постановлением Госкомстата России

от 05.01.2004 № 1

| Код | |||

| Форма по ОКУД | 0301001 | ||

| Фдеральное ГОУ «Горный вуз» | по ОКПО | ||

| (наименование организации) | |||

| Номер документа | Дата составления | ||

| 141 | 26.04.2010 |

ПРИКАЗ

«О проведении областной спартакиады вузов»

В соответствии с утвержденным планом-графиком проведения спортивных мероприятий на 2010 г. ПРИКАЗЫВАЮ:

| 1. | Провести областную спартакиаду среди вузов в период с 12 по 18 мая 2010 г. |

| 2. | Назначить ответственным за проведение соревнований старшего преподавателя кафедры физической культуры И.П. Петрова. |

| 3. | Планово-экономическому отделу совместно с зав. кафедрой физкультуры И.И. Ивановым в срок до 28 апреля 2010 г. подготовить и представить на утверждение смету расходов данного мероприятия. |

| 4. | Определить источник финансирования соревнований — средства бюджета субъекта РФ. |

| 5. | Контроль за настоящим приказом возложить на проректора по экономике Н.И. Смирнова. |

| Руководитель | ректор | Кудрявцев | С.Е. Кудрявцев | ||

| (должность) | (личная подпись) | (расшифровка подписи) |

www.referent.ru

СМЕТА РАСХОДОВ НА ПРОВЕДЕНИЕ СОРЕВНОВАНИЙ — КиберПедия

1. Место проведения________________________________________

2. Сроки проведения________________________________________

3. Количество участников____________________________________

4. Количество тренеров______________________________________

5. Ответственный за проведение________________________________________

Расходы

| № п/п | Наименование расходов | Сумма |

| Итого: |

Всего расходов: _______________________________________________________

Смету составил:_________________/__________________________/

Бухгалтер _____________________/__________________________/

ОТЧЁТ О ПРОВЕДЕННЫХ СОРЕВНОВАНИЯХ

(Составляется на фактическом материале после проведения соревнования.)

1. Наименование мероприятия _______________________________________

__________________________________________________________________

(первенство, кубок)

2. Место проведения _____________________________________________

__________________________________________________________________

3. Сроки проведения _____________________________________________

4. Главный судья ________________________________________________

(ФИО, судейское звание)

5.Характер соревнований _________________________________________

(командное, лично-командное)

6. Состав участников: всего участников______________________________

в том числе девушек_____________________________

юношей_____________________________

7. Подготовка и состояние места соревнований, помещений для участников, судей:__________________________________________________________

__________________________________________________________________________________________________________________________________________________________________________________________________

8. Уложились в разрядные нормы I___________II_______________

III__________юн._____________

9. Обеспечение инвентарём________________________________________

_____________________________________________________________

____________________________________________________________

10. Мед. обслуживание и несчастные случаи__________________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

11. Результаты победителей (личные)

| Место | Ф.И.О. | Результат | Место | Ф.И.О. | Результат |

Вид программы, возраст, группа_______________________________

1._________________________________________________________

2._________________________________________________________

3._________________________________________________________

Вид программы, возраст, группа_______________________________

1._________________________________________________________

2._________________________________________________________

3._________________________________________________________

Вид программы, возраст, группа_______________________________

1._________________________________________________________

2._________________________________________________________

3._________________________________________________________

Вид программы, возраст, группа_______________________________

1._________________________________________________________

2._________________________________________________________

3._________________________________________________________

Вид программы, возраст, группа_______________________________

1._________________________________________________________

2._________________________________________________________

3._________________________________________________________

Вид программы, возраст, группа_______________________________

1._________________________________________________________

2._________________________________________________________

3._________________________________________________________

Командные результаты

| № п.п. | Команда | Очки | Место |

Гл. судья___________________/______________________/

Гл. секретарь________________/_____________________/

УЧАСТИЕ СТУДЕНТА В ФИЗКУЛЬТУРНО-ОЗДОРОВИТЕЛЬНОЙ И

СПОРТИВНО-МАССОВОЙ РАБОТЕ ОРГАНИЗАЦИИ

| Дата | Мероприятия | В качестве кого? | Отзыв педагога-наставника |

ПЕДАГОГИЧЕСКИЕ ЗАМЕТКИ СТУДЕНТА – ПРАКТИКАНТА

(рефлексивный дневник)

| Дата записи | Виды работы | Результаты педагогических наблюдений (осмысление, размышление, рассуждение, анализ, обобщение) |

| |

||

Студент ______________________________Методист _______________________________

Проведена физкультурно-оздоровительная и спортивно-массовая работа:

| Дата | Мероприятия | Результаты деятельности |

Самостоятельная работа заключалась в следующем

(если один из видов: изучение спец. литературы, назвать источники и авторов).

| Дата | Вид работы |

Замечания и предложения по улучшению организационной практики.

______________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Подпись практиканта ________________________________________

Методист ______________________________________________________________

Характеристика

На практиканта__________________________________________________________________

Студента четвёртого курса _________________ группы, который проходил практику в

_______________________________________________________________________________

За период учебной практики с___________________ по ____________________________ года

Показал себя_____________________________________________________________________

________________________________________________________________________________________________________________________________________________________________

(оценка отношения к практике, уровень теоретической и технической подготовленности, своевременность выполнения заданий и поручений, аккуратность в ведении документации, активность в работе, инициативность, дисциплинированность)

При проведении занятий и физкультурно-оздоровительных мероприятий проявил себя ________________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________

(организаторские навыки и умения, инициативность и активность в организации и проведении различных массовых и спортивных мероприятиях по плану организации, участие в пропаганде и агитации спорта)

Проведенные физкультурно-оздоровительные и учебные занятия показали:

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ (оценка уровня владения педагогическими умениями и навыками, умение управлять группой, творческий подход к построению и проведению занятий, отношение занимающихся к инструктору)

При проведении учебно-исследовательской работа студент показал ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ (владение методикой анализа и знание анализируемых документов; умение сделать вывод

и дать рекомендации по определенному вопросу).

Оценки за практику:

- Организационная деятельность _______________________

- Физкультурно-оздоровительная работа ________________________

- Отчетная документация ________________________

- Учебно-исследовательская работа ________________________

- Отношение к практике и трудовая дисциплина ________________________

Общая оценка за практику:

Руководитель организации /___________________________/ ____________________

(ФИО) (подпись)

Методист колледжа /___________________________/ ____________________

(ФИО) (подпись)

«_____» _____________________20 г.

cyberpedia.su

О проведении открытых областных соревнований по хоккею с шайбой среди юношей 1994 года рождения «Кубок Владислава Третьяка» (утратило силу с 01.01.2009 на основании постановления Правительства Пензенской области от 31.12.2008 N 969-пП), Постановление Правительства Пензенской области от 27 марта 2007 года №191-пП

О проведении открытых областных соревнований по хоккею с шайбой среди юношей 1994 года рождения «Кубок Владислава Третьяка»

ПОСТАНОВЛЕНИЕ

от 27 марта 2007 года N 191-пП

О проведении открытых областных соревнований по хоккею с шайбой среди юношей 1994 года рождения «Кубок Владислава Третьяка»

________________________________________________________________

Утратило силу с 1 января 2009 года на основании

постановления Правительства Пензенской области от 31 декабря 2008 года N 969-пП

_________________________________________________________________

Руководствуясь Федеральным законом от 06.10.1999 N 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации (с последующими изменениями), Законом Пензенской области от 21.04.2005 N 800-ЗПО «О физической культуре и спорте в Пензенской области» (с последующими изменениями), в связи с обращением Федерации хоккея России от 25.08.2006, в целях пропаганды и популяризации хоккея в Пензенской области, Правительство Пензенской области

постановляет:

1. Комитету Пензенской области по физической культуре и спорту (Г.Е. Кабельский) провести в г.Пензе с 6 по 13 апреля 2007 г. открытые областные соревнования по хоккею с шайбой среди юношей 1994 года рождения «Кубок Владислава Третьяка».

2. Министерству здравоохранения и социального развития Пензенской области (В.В. Стрючков) обеспечить медицинское обслуживание соревнований.

3. Министерству культуры Пензенской области (В.В. Огарев) обеспечить участие творческих коллективов в церемонии торжественного открытия соревнований.

4. Рекомендовать администрации г.Пензы (Р.Б. Чернов) предоставить спортивные сооружения для проведения соревнований.

5. Рекомендовать Управлению внутренних дел Пензенской области (А.Д. Гуляков) обеспечить охрану общественного порядка во время проведения соревнований и в местах размещения спортсменов.

6. Министерству финансов Пензенской области (О.К. Атюкова) финансирование расходов на проведение соревнований осуществить в пределах средств, предусмотренных Комитету Пензенской области по физической культуре и спорту на проведение спортивных мероприятий в 2007 году согласно прилагаемой смете.

7. Управлению внутренней политики Правительства Пензенской области (Е.О. Гусейнов) обеспечить освещение проведения соревнований в средствах массовой информации.

8. Опубликовать настоящее постановление в газете «Пензенские губернские ведомости».

9. Контроль за исполнением настоящего постановления возложить на заместителя Председателя Правительства Пензенской области Е.А. Столярову.

Исполняющий обязанности

Губернатора Пензенской области

В.Г.Резниченко

Приложение. СМЕТА на проведение открытых областных соревнований по хоккею с шайбой «Кубок Владислава Третьяка»

Приложение

к постановлению Правительства

Пензенской области

от 27 марта 2007 года N 191-пП

|

Время и количество дней проведения (считая день приезда) с 06.04.2007 по 13.04.2007 |

8 |

|

Количество участников, |

216 |

|

N |

Наименование услуг |

Кол-во |

Цена |

Сумма |

Итого |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Заработная плата |

||||

|

Гл.судья соревнований |

1 чел. х 8 дн. |

1500-00 |

12000,00 |

12000 |

|

|

Гл.секретарь соревнований |

1 чел. х 8 дн. |

800-00 |

6400,00 |

6400 |

|

|

Гл.судья в поле |

1 чел. х 20 игр |

1600-00 |

32000,00 |

32000 |

|

|

Линейные судьи |

2 чел. х 20 игр |

800-00 |

32000,00 |

32000 |

|

|

Судьи в бригаде |

9 чел. х 20 игр |

400-00 |

72000,00 |

72000 |

|

|

Судья-информатор |

2 чел. х 20 игр |

190 |

7600,00 |

7600 |

|

|

ИТОГО: |

162000 |

||||

|

Начисления на заработную плату |

|||||

|

от 164400,00 х 23,1% |

37976 |

|

2. |

Прочие расходы |

||||

|

Проживание судей |

14 судей х 8дн. |

550,00 |

61600,00 |

61600 |

|

|

Проживание иногородних участников |

189 чел. х 8дн. |

430,00 |

650160,00 |

650160,00 |

|

|

Питание |

216 чел. х 8 дн. |

220,00 |

380160,00 |

380160 |

|

|

Услуги автотранспорта |

4 автобуса х 8 дн. х 8 час. |

450,00 |

115200,00 |

115200 |

|

|

а/м «ГАЗель» х 8 дн. х 10 час. |

450,00 |

36000,00 |

36000 |

||

|

Услуги скорой помощи |

5 дн. х 5 час. х 2 маш. |

400,00 |

20000,00 |

20000 |

|

|

290 Призы памятные |

54 шт. |

600,00 |

32400,00 |

32400 |

|

|

700=600=500= |

|||||

|

Вода для спортсменов |

1300 шт |

15,00 |

19500,00 |

19500 |

|

|

Приобретение шайб |

300 штук |

40,00 |

12000,00 |

12000 |

|

|

Компьютерное обеспечение, канц. товары |

7000,00 |

7000 |

|||

|

Оформление мест проведения соревнований |

20000,00 |

20000 |

|||

|

Печатная продукция |

30000,00 |

30000 |

|||

|

ИТОГО: |

1384020 |

||||

|

ВСЕГО ПО СМЕТЕ п.1+п.2 |

1583996 |

Руководитель аппарата

Правительства Пензенской области

Н.Г.Козенко

docs.cntd.ru