Рассмотрим, как правильно оформить вексель и использовать его в расчетах.

Из этой статьи вы узнаете:

- Что такое вексель.

- Почему бизнесу удобно рассчитываться с помощью векселей.

- Как правильно оформить вексель.

- Нужен ли для векселя специальный бланк.

- Как проводить расчеты с помощью векселей.

- Какие проблемы возникают при расчетах векселями и как их решать.

- Что нужно запомнить о расчетах с помощью векселей.

Что такое вексель

Вексель — это ценная бумага, которая подтверждает долговое обязательство. Владелец векселя (векселедержатель) имеет право получить указанную в нем сумму в установленный срок.

Если по векселю должен заплатить тот, кто его выпустил (векселедатель), то такой вексель называют простым. Если плательщик — иное лицо, указанное векселедателем в документе, то вексель называют переводным.

Почему бизнесу удобно рассчитываться с помощью векселей

Основное преимущество векселя перед долговой распиской или обязательством по договору — гибкость расчетов.

В рамках договорных отношений плательщик и получатель средств однозначно определены. Если поставщик, например, захочет, чтобы покупатель рассчитался вместо него с другим бизнесменом (кредитором поставщика), то нужно сначала согласовать это с покупателем и заключить соглашение о переводе долга.

А если покупатель в качестве гарантии оплаты выдал поставщику вексель, то поставщик может в любой момент передать эту ценную бумагу кому угодно, в том числе рассчитаться векселем по своим долгам. Тогда право требования по векселю получит его новый владелец.

Операций по передаче векселя может быть сколько угодно. И поэтому несколько контрагентов в цепочке могут погасить задолженность друг перед другом без фактической оплаты. А платеж деньгами пройдет только один раз — когда компания, которая первоначально выдала вексель, рассчитается с его последним владельцем.

Рассчитываться векселями удобно, если недостаточно свободных денег, как бывает при спаде экономики.

Если векселедатель не рассчитается по векселю в указанный срок, векселедержатель может получить задолженность в упрощенной форме через судебный приказ (ст. 5 закона № 48-ФЗ). Это значит, что судья не рассматривает дело, а на основании протеста нотариуса сразу выносит постановление о взыскании долга по векселю (гл. 11 ГПК РФ).

Как правильно оформить вексель

Чтобы вексель имел юридическую силу, его необходимо оформить по правилам. В тексте обязательно указать:

- Название, в которое входит слово «вексель», например «Простой вексель», «Переводной вексель».

- Обязательство уплатить определенную сумму, не связанное ни с какими дополнительными условиями.

- Срок платежа, который следует установить в одном из вариантов: по предъявлении, в конкретную дату, через определенное количество дней после составления, через определенное количество дней после предъявления. Векселедатель может не указать срок платежа, тогда по умолчанию вексель подлежит оплате по предъявлении.

- Наименование того, в чью пользу или по чьему распоряжению следует провести платеж.

- Дату составления.

- Место составления. Векселедатель может не указывать отдельно место составления, но он обязан указать рядом со своим наименованием местонахождение. По умолчанию оно будет считаться местом составления векселя.

- Место платежа. Здесь ситуация аналогична месту составления. Если векселедатель не обозначил отдельное место платежа, то считается, что оно соответствует месту его нахождения.

- Наименование и подпись векселедателя.

- Наименование плательщика по векселю.

Пункты 1–8 нужно соблюдать при оформлении как простого, так и переводного векселя. Пункт 9 относится только к переводному векселю.

Для простого векселя плательщик — это сам векселедатель, т. е. тот, кто составил и подписал документ. Поэтому отдельно указывать плательщика в данном случае не нужно.

Если при оформлении векселя не учесть хотя бы один из перечисленных выше пунктов, то ценная бумага станет обычной долговой распиской.

Правила оформления векселя прописаны в п. 1 и 75 «Положения о переводном и простом векселе», утвержденного постановлением ЦИК СССР и СНК СССР № 104/1341 (далее — положение № 104/1341).

Нужен ли для векселя специальный бланк

Нередко организации оформляют векселя на специальной бумаге с использованием водяных знаков. Это не обязательно. Вексель делает ценной бумагой не бланк определенной формы, а наличие обязательных реквизитов, предусмотренных положением № 104/1341. На это указал Высший арбитражный суд РФ в п. 2 информационного письма № 18 от 25.07.1997.

Специальный бланк выполняет скорее представительскую функцию — повышает доверие получателя векселя к этой ценной бумаге.

Пример заполнения простого векселя

Как проводить расчеты с помощью векселей

Схема расчетов с помощью простого векселя выглядит так:

- Поставщик отгружает товары. Здесь и далее, говоря о товарах, будем также иметь в виду оказание услуг или выполнение работ.

- Покупатель выдает поставщику вексель. Прописывает в нем срок оплаты и сумму, на которые стороны договорились. Здесь возможны три варианта. При небольшой отсрочке сумма векселя обычно равна стоимости товара. Если отсрочка длительная, например несколько месяцев, то стороны могут договориться о начислении процентов на сумму, указанную в векселе. Также при длительной отсрочке покупатель может сразу выдать вексель на сумму, превышающую стоимость товара. При расчете поставщик тоже получит дополнительный доход, аналог процентов за отсрочку.

- Наступил срок платежа — поставщик предъявляет вексель к оплате, а покупатель перечисляет ему указанную в ценной бумаге сумму.

Переводной вексель обычно используют, чтобы упростить взаиморасчеты между несколькими организациями. Схема здесь такая:

- Поставщик отгружает товар.

- Покупатель, у которого есть контрагент с задолженностью на такую же или большую сумму, выдает на него переводной вексель.

- Должник покупателя рассчитывается по векселю с его поставщиком и тем самым гасит и свой долг перед покупателем. Один платеж закрывает сразу две задолженности.

Какие проблемы возникают при расчетах векселями и как их решать

При составлении векселя важно строго соблюдать все требования к оформлению. Любое отклонение от правил превращает вексель в обычную долговую расписку, которую нельзя будет использовать как инструмент для расчетов. Поэтому каждый, кто принимает вексель, должен внимательно проверить реквизиты.

Но и вексель, составленный по правилам, контрагент может не принять, особенно если ценная бумага оформлена неизвестной ему компанией.

Есть два пути решения проблемы:

- Проводить расчеты с помощью векселей, выданных компаниями, чья платежеспособность не вызывает сомнений: крупными банками, корпорациями федерального уровня и т. п.

- Использовать аваль, т. е. вексельное поручительство. Тогда при неплатежеспособности векселедателя платить будет поручитель, которого называют авалистом. Конечно, здесь важно, какая именно организация выполняет функции авалиста. Но в любом случае вексель с дополнительной гарантией выглядит более надежным.

Что нужно запомнить о расчетах с помощью векселей

- Вексель — это безусловное долговое обязательство.

- Векселедержатель может взыскать долг по векселю в упрощенной форме, без подачи искового заявления.

- Вексель имеет юридическую силу, только если он составлен в строгом соответствии с требованиями положения № 104/1341.

- При расчетах за товары с отсрочкой платежа покупатель может выдать свой вексель в качестве дополнительной гарантии для поставщика.

- Если рассчитываться с поставщиком будет сам покупатель, то это будет простой вексель.

- Если покупатель хочет поручить оплату за него третьему лицу, то он должен оформить переводной вексель, указав в нем плательщика.

- 1. Как оформить вексель

- 2. Использование бланков

- 3. Вексель в произвольной форме

В обеспечение задолженности перед контрагентом, получения отсрочки по оплате обязательств, для получения займа (привлечения дополнительных средств) организация может выписать собственный вексель (ст. 823, 815 ГК РФ).

Как оформить вексель

Требования, предъявляемые к векселям, определены Законом от 11 марта 1997 г. № 48-ФЗ, в соответствии с которым вексель должен быть составлен только на бумаге и содержать обязательные реквизиты, предусмотренные Положением, утвержденным постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

Собственный вексель можно составить:

- на специальном бланке;

- в произвольной форме с соблюдением необходимых реквизитов.

Использование бланков

Существуют утвержденные бланки векселей единого образца:

- простой вексель;

- переводной вексель.

Они утверждены постановлением Правительства РФ от 26 сентября 1994 г. № 1094.

Чтобы составить вексель с использованием данных бланков, достаточно просто заполнить необходимые реквизиты документов. Единственное ограничение – векселя единого образца вправе использовать только организации, расположенные на территории России (п. 7 постановления Правительства РФ от 26 сентября 1994 г. № 1094).

Приобрести бланки векселей можно в территориальных отделениях казначейства или через банки (п. 4 постановления Правительства РФ от 26 сентября 1994 г. № 1094). Минфин России установил единую цену реализации бланков простых и переводных векселей на всей территории России – 100 руб. за один экземпляр (п. 5 постановления Правительства РФ от 26 сентября 1994 г. № 1094, приказ Минфина России от 26 июня 2000 г. № 171). Однако на практике стоимость приобретения данных документов может превышать указанную величину.

Ситуация: можно ли составить собственный вексель самостоятельно без использования специального бланка единого образца? Организация, выписывающая вексель, расположена на территории России.

Да, можно.

Бланки векселей единого образца, утвержденные постановлением Правительства РФ от 26 сентября 1994 г. № 1094, носят рекомендательный характер (п. 2 Информационного письма ВАС РФ от 25 июля 1997 г. № 18). Само постановление № 1094 не устанавливает специальных требований к форме вексельного обязательства. Обязательные реквизиты векселя приведены в Положении, утвержденном постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

Таким образом, организация вправе, но не обязана использовать в расчетах бланки векселей единого образца. Если собственный вексель организации удовлетворяет требованиям Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341, его также можно использовать в вексельной сделке (даже если по форме он отличается от бланка векселя единого образца).

Вексель в произвольной форме

Для того чтобы выпустить собственный вексель в произвольной форме, в документе необходимо указать следующие обязательные реквизиты:

- наименование «вексель», включенное в сам текст документа и выраженное на том языке, на котором этот документ составлен;

- простое и ничем не обусловленное обещание (простой вексель) или предложение (переводной вексель) уплатить определенную сумму (вексельный приказ);

- наименование плательщика (только в переводном векселе);

- срок платежа (например, по предъявлении, во столько-то времени от предъявления или составления, на определенный день);

- место, в котором должен быть совершен платеж;

- наименование того, кому или по приказу кого платеж должен быть совершен;

- дата и место составления векселя;

- наименование организации (векселедателя), выписывающей вексель, должность, фамилия, имя, отчество лица, которое подписывает вексель, и его подпись.

Такой порядок предусмотрен статьями 1 и 75 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

К указанному перечню следует применять следующие оговорки:

- вексель, срок платежа по которому не указан, рассматривается как подлежащий оплате по предъявлении;

- при отсутствии любого указания место, обозначенное рядом с наименованием плательщика, считается местом платежа и вместе с тем местом жительства плательщика;

- вексель, в котором не указано место его составления, признается подписанным в месте, обозначенном рядом с наименованием векселедателя.

Такой порядок предусмотрен статьями 2 и 76 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

С учетом указанных оговорок ряд реквизитов векселя условно можно считать необязательным (к ним относятся срок платежа, место, в котором должен быть совершен платеж, и место составления векселя). Формальность векселя проявляется в том, что отсутствие хотя бы одного из обязательных реквизитов лишает вексель юридической силы. Таким образом, отсутствие в документе любого из обязательных вексельных реквизитов лишает его силы векселя. Это следует из положения статей 2 и 76 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

Вместе с тем, отсутствие у документа вексельной силы не препятствует рассмотрению его в качестве долгового документа иной правовой природы, например долговой расписки (постановление Президиума ВАС РФ от 23 апреля 1996 г. № 6385/95).

В векселе, который оплачивается по предъявлении или спустя определенное время после предъявления, векселедатель может установить, что на вексельную сумму будут начисляться проценты. Процентная ставка должна быть указана в векселе. При отсутствии такого указания условие считается ненаписанным, то есть проценты не начисляются. Об этом сказано в статьях 5 и 77 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

Вексель, составленный самостоятельно, можно:

- заполнить рукописно или напечатать;

- оформить типографским способом, заказав изготовление собственного бланка в типографии.

Об этом сказано в статье 4 Закона от 11 марта 1997 г. № 48-ФЗ, приказе Минфина РФ от 7 февраля 2003 г. № 14н.

Совет: если есть необходимость защитить вексель от подделки, лучше использовать типографский способ его воспроизведения. Поскольку в этом случае вексель будет изготовлен в соответствии с техническими требованиями и условиями изготовления защищенной полиграфической продукции (приказ Минфина РФ от 7 февраля 2003 г. № 14н).

Ситуация: на каком языке может быть составлен вексель, выписанный в России?

Российское вексельное законодательство не устанавливает ограничений в отношении языка, на котором может быть составлен вексель.

Допустимо оформление векселя как на русском, так и на иностранных языках. Единственное условие: наименование «вексель» и текст этого документа должны быть составлены на одном языке. Это следует из статей 1 и 75 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

Вместе с тем, по законодательству о бухучете документы, составленные на иностранном языке, должны иметь построчный перевод на русский (п. 9 Положения по ведению бухгалтерского учета и отчетности). Поэтому текст векселя, выписанного для расчетов в России на иностранном языке, переведите на русский (на отдельном документе, заверенном переводчиком) (см., например, постановления ФАС Московского округа от 4 октября 2005 г. № КГ-А40/9281-05, от 29 сентября 2005 г. № КГ-А40/9001-05).

Ситуация: можно ли включить в вексель какие-либо условия, только после выполнения которых вексельное обязательство может быть выполнено? Организация выписывает собственный вексель.

Нет, нельзя.

Вексельное обязательство (вексельный приказ) должно быть безусловным, то есть не связанным с наступлением какого-либо события, выполнением каких-либо условий. В противном случае вексель является недействительным. Это следует из статей 1 и 75 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341. Например, нельзя предусмотреть оплату векселя только после того, когда какой-либо кредитор организации погасит свой долг по договору.

Вексель может содержать только денежное обязательство, никаких других обязательств в векселе указывать нельзя (например, передача товаров) (постановление Президиума ВАС РФ от 9 июня 1998 г. № 7033/97, п. 3 Информационного письма ВАС РФ от 25 июля 1997 г. № 18).

Ситуация: кто должен подписать собственный вексель, выписанный организацией?

Законный представитель векселедателя.

Вексель должен быть подписан векселедателем – таковы требования законодательства (ст. 2 и 76 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341).

Подпись на векселе ставит законный представитель организации (лицо, которое вправе действовать от имени организации без доверенности, например генеральный директор) (ст. 53 ГК РФ, ст. 40 и 42 Закона от 8 февраля 1998 г. № 14-ФЗ и ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ).

Ситуация: нужно ли заверять подпись векселедателя на собственном векселе печатью организации? Векселедателем является организация.

Нет, не нужно.

В соответствии с абзацем 3 пункта 1 статьи 160 Гражданского кодекса РФ скрепление печатью относится к дополнительным требованиям, устанавливаемым законом, иными правовыми актами либо соглашением сторон. Вексельное законодательство не устанавливает требований об обязательном проставлении печати при выдаче векселя организацией (ст. 143.1 ГК РФ, Закон от 11 марта 1997 г. № 48-ФЗ, Положение, утвержденное постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341).

Таким образом, отсутствие печати на векселе не является основанием для признания его недействительным (ст. 2 и 76 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341).

Вместе с тем, на практике векселедатели заверяют выданные векселя печатью. Это не противоречит правилам вексельного законодательства и увеличивает информативность, надежность данного документа. Это следует из статьи 5 Гражданского кодекса РФ.

Ситуация: можно ли заверить собственный вексель факсимильной подписью. Векселедателем является организация?

Нет, нельзя.

Вексель признается составленным с нарушением формы при отсутствии на нем собственноручной подписи векселедателя (п. 1 Информационного письма ВАС РФ от 25 июля 1997 г. № 18). Объясняется это так.

Вексель должен быть подписан векселедателем (ст. 1 и 75 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341). Отсутствие какого-либо из обязательных реквизитов делает данный документ не имеющим силы векселя (ст. 2 и 76 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341).

Пункт 2 статьи 160 Гражданского кодекса РФ допускает факсимильное воспроизведение подписи на основании закона, иного правового акта или соглашения сторон. Однако вексельным законодательством не предусмотрено проставление подписи векселедателя на векселе при помощи факсимиле (Закон от 11 марта 1997 г. № 48-ФЗ). И иных правовых актов, позволяющих использовать факсимиле при подписании векселя, нет.

В связи с этим подписывать вексель можно только собственноручно.

Ситуация: как оформить передаточную надпись (индоссамент) на векселе?

Передаточная надпись на векселе оформляется в соответствии с российским законодательством о простом и переводном векселях (Закон от 11 марта 1997 г. № 48-ФЗ, Положение, утвержденное постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341).

Вексель может быть передан другому держателю путем оформления передаточной надписи – индоссамента. Передаточная надпись делается на оборотной стороне векселя. Сделать такую надпись может индоссант, то есть организация или гражданин, которые являются владельцем векселя. При этом право на совершение операций над векселем передается другому лицу – индоссату. Индоссамент должен быть ничем не обусловлен, не может быть частичным, он переносит на индоссата все права по векселю. Зачеркнутый индоссамент считается ненаписанным.

Индоссамент бывает двух видов:

- бланковый индоссамент – без указания лица, которому должно быть произведено исполнение (что соответствует векселю «на предъявителя»);

- ордерный (именной) индоссамент – с указанием лица, которому или приказу которого должно быть произведено исполнение.

Бланковый индоссамент не содержит указания лица, в пользу которого он сделан. Он состоит только из подписи гражданина или подписи и печати организации (в зависимости от того, кто является индоссатом).

Ордерный индоссамент должен содержать:

- наименование и банковские реквизиты будущего владельца векселя, если права по векселю передаются организации;

- фамилию, имя, отчество, паспортные данные и данные о счете, если права по векселю передаются гражданину.

Передавать вексель по индоссаменту можно неограниченное число раз. Если в векселе указано, что его передавать нельзя, то любой проставленный индоссамент не имеет юридической силы.

Такой порядок оформления индоссамента следует из положений пункта 3 статьи 146 Гражданского кодекса РФ, статей 11–16 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

Формула «деньги были, деньги будут, но сейчас денег нет», увы, оказалась весьма актуальной для российских компаний. Нехватка оборотных средств заставляет бизнес вспомнить о вексельных схемах.

В чем привлекательность векселя? Да хотя бы в том, что это универсальный, а одновременно — простой в использовании инструмент. Эффективность этой породы ценных бумаг породила огромное количество финансовых комбинаций, применяемых в самых разных ситуациях — от продажи квартир до выплаты зарплат. Юристы и экономисты посвятили векселю целые тома, тщательно исследовав его юридическую природу и щедро одарив читателя практическими примерами. По нынешним меркам любая замена «живым» деньгам вызывает повышенный интерес. Однако и совершенно безопасными вексельные схемы назвать нельзя. «Бизнес-журнал» проанализировал наиболее массовые формы использования векселей, сопоставив открывающиеся возможности с неизбежными рисками.

В обороте

Взрывной всплеск популярности вексельных форм оплаты пришелся на 1991 год, когда Верховный совет РСФР вернул их в оборот вместе с первыми элементами рыночной экономики. К началу 2000-х значительная часть расчетов в стране осуществлялась при помощи таких суррогатных денег — векселей Сбербанка, Газпрома и других крупных компаний. Строго говоря, ничего плохого в этом не усматривают даже маститые экономисты. На фоне явной незащищенности национальной валюты и слабости молодого российского бизнеса оборот векселей позволял властям сдерживать денежную массу, а предриятиям — заключать масштабные сделки.

— К началу нового века в России сформировался особый вексельный рынок, который благополучно поделили между собой ведущие корпорации, — вспоминает финансовый аналитик компании «БСК Консалтинг» Владислав Чаицкий. — Рынок этот тогда нередко называли «газпромовским». Но с появлением дешевых западных денег — после выхода российских компаний на международный рынок заимствований — острая необходимость в векселях отпала. Ведь большинству компаний удалось решить проблему ликвидности.

Зато теперь Чаицкий прогнозирует возрождение вексельного рынка. Разве что, помимо безусловно ликвидных бумаг крупных госкомпаний, в расчетах, скорее всего, будут использоваться векселя, эмитированные мелкими компаниями. Это отчасти усложняет игру, зато делает ее доступной даже для относительно небольших предприятий.

Главное преимущество векселя в том, что выдать его можно вместо денег, которые «будут». Предположим, в цепочке участвуют три компании — поставщик, продавец и конечный покупатель. Продавец должен расплатиться с поставщиком, для чего ему требуется получить деньги от покупателя. Если же денег у покупателя пока нет (но точно будут), последний может выдать продавцу вексель, которым тот в свою очередь расплатится с поставщиком. В оговоренный срок поставщик предъявит вексель к оплате конечному покупателю и получит причитающуюся ему прибыль. «В таком случае вексель заменяет перевод долга, а находящаяся в середине цепочки компания напрямую соединяет должника с кредитором», — поясняет старший специалист отдела финансового планирования K&R Consulting Group Маргарита Никитина.

Вексель, как правило, передается с дисконтом, то есть со скидкой. Что ж, это вполне справедливо. Нужно же как-то компенсировать получателю средств потери, связанные с ожиданием денег! Размер дисконта зависит от множества факторов: финансового состояния векселедателя, времени оплаты, ситуации на рынке. Но и это не новость для профессионального финансиста. Ведь в этом смысле вексель мало чем отличается от любых других долговых обязательств.

Вексель в законе

Вексель — это ценная бумага, обеспеченная обещанием векселедателя заплатить векселедержателю определенную сумму в определенный срок. По сути вексель, выданный одной компанией другой, ничем не отличается от долговой расписки и является формой займа (ст. 823 ГК РФ). Однако, как только первый векселедержатель передает вексель другой компании (вексель третьего лица), эта ценная бумага тут же становится имуществом и средством оплаты, а не займом (ст. 128, 143 ГК РФ). Таким образом, векселя третьих лиц можно использовать в качестве законного средства оплаты на территории России — вместо денег.

Вексель — одна из самых древних ценных бумаг, которая появилась в Италии в XII веке, а в России в XVIII, после начала активной торговли с Германией. Ныне в РФ операции с векселями регулируются принятым 11 марта 1997 года ФЗ № 48 «О переводном и простом векселе», а также отдельными положениями Гражданского и Налогового кодексов. Согласно этим нормативным документам, передать вексель очень просто. Достаточно на его оборотной стороне сделать передаточную надпись — индоссамент. В этом случае деньги по векселю получит лицо, указанное в передаточной надписи.

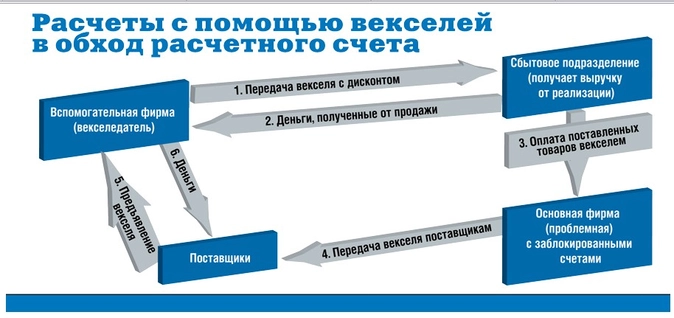

В обход счета

Оплата векселем — разумный ход, особенно если бизнес сталкивается с нехваткой оборотных средств. Использовать можно как собственные векселя, так и бумаги других предприятий. Например — банков и крупных корпораций, что позволяет всем участникам сделки не испытывать особых волнений в части ликвидности используемых при взаиморасчетах документов.

Однако на практике все несколько сложнее. Так, нередко возникает ситуация, когда компания, даже обладая необходимыми средствами, оказывается не в состоянии распоряжаться ими в силу внешних ограничений. Например, из-за ареста счета или имущества (по нынешним временам — опять-таки случай не редкий). В таком случае юристы рекомендуют использовать векселя вспомогательных фирм, чтобы сохранить платежеспособность и привычный деловой ритм. Чаще всего подобную схему применяют производственные предприятия, владеющие дочерними сбытовыми фирмами. Впрочем, к тому же методу могут прибегать и непроизводственные компании.

Для использования схемы, помимо основной фирмы, как правило, требуется участие еще двух юридических лиц. Предположим, у головной компании холдинга арестован счет, и она технически не способна расплатиться с поставщиками. «Вспомогательное» юрлицо эмитирует вексель и передает его с дисконтом сбытовой компании холдинга. Та, в свою очередь, вручает бумагу проблемной фирме — в оплату поставленных товаров. «Проблемная» компания расплачивается векселем со своими поставщиками, которые в тот же день получают деньги во вспомогательной фирме. Таким образом испытывающее трудности с ликвидностью предприятие получает реальный шанс рассчитаться с поставщиками даже при заблокированном счете. По крайней мере, в теории.

Понятно, что «проблемная» компания холдинга должна финансировать еще и текущую деятельность. Что же, и эта задача решаема — обещают авторы вексельных схем. Другие компании холдинга могут передавать ей наличные средства по договору об оказании финансовой помощи или предоставлении займа. Главное — безупречно, с юридической точки зрения, «завести» деньги на вспомогательное юрлицо.

Крупные производственные холдинги чаще всего используют в качестве вспомогательных фирм упомянутые сбытовые подразделения или другие подконтрольные фирмы, способные выступать в роли агентов или представителей. Эта схема также довольно проста. Дочерняя сбытовая компания реализует товар, получает выручку, а затем покупает на эти средства векселя у вспомогательной фирмы. Если у основной компании возникают проблемы, расчеты также ведутся с помощью векселей (см. схему). В некоторых случаях вспомогательная компания и сбытовое подразделение могут являться одним и тем же лицом, однако юристы рекомендуют по возможности избегать подобных ситуаций (см. действия 1 и 2 на схеме).

Чтобы отвести от себя подозрения ревизоров, вспомогательное юрлицо должно вести реальную деятельность. В частности, речь может идти об оказании различных услуг холдингу. Зато отношения между компаниями холдинга могут быть оформлены одним из множества способов. Для реализации вексельной схемы подойдут и договор комиссии, и агентский договор, и договор о совместной деятельности, а также договоры аутсорсинга, подряда и другие.

— При использовании этой схемы многое зависит от региона России, в котором расположены организации. Например, в Москве и Санкт-Петербурге такая модель выглядит довольно безопасной, как и в республиках Северного Кавказа. Но вот в Сибири и на Дальнем Востоке подобные операции могут вызвать повышенный интерес у местных налоговых органов, — предостерегает член Палаты налоговых консультантов Борис Казанов. — Обычно эту схему применяют организации-производители, которые создают отдельное сбытовое подразделение. Каждая из сделок в цепочке является законной, но при проверке всей цепочки возникает риск переквалификации сделок. А значит, нужно быть готовыми к спорам с фискальными органами.

Осторожно!

Чтобы не привлекать излишнего внимания контролирующих органов и не порождать дополнительных проблем, дисконт по векселю должен соответствовать требованиям статьи 269 Налогового кодекса (это ограничение распространяется на сделки первого уровня). Прежде всего, дисконт не должен превышать предельно допустимых процентов по займу (сегодня этот показатель равен 15% при расчетах в валюте или увеличенной в полтора раза ставке рефинансирования ЦБ при расчетах в рублях). Если этот предел будет превышен, эмитент векселя наверняка столкнется с повышенным интересом к себе со стороны «органов», включая отделы по борьбе с экономическими преступлениями МВД и налоговые инспекции.

На сделки второго уровня (когда вексель третьего лица передается в оплату товаров) также налагаются ограничения. Для того чтобы налоговые инспекторы не могли оспорить сделку, при передаче векселя его цена не должна отличаться более чем на 20% от цены аналогичных ценных бумаг (п. 6 ст. 280 Налогового кодекса). Таким образом, предельный «конечный» дисконт может составить около трети от номинала векселя.

В налоговом учете компаний, не являющихся профессиональными участниками рынка ценных бумаг, операции с векселями должны учитываться отдельно от остальных. Убытки, полученные по операциям с векселями (когда вексель продан за сумму меньше цены покупки), не уменьшат прибыль от основной деятельности. Сделано это для того, чтобы исключить использование дисконта в качестве повода для снижения налога на прибыль.

В зоне особого внимания

Каждая из описанных операций по отдельности (если они соответствуют законодательным ограничениям) действительно является вполне безобидной. Тем не менее, удобство и довольно широкое распространение вексельных схем привели к тому, что подобные сделки по традиции являются объектом повышенного внимания со стороны налоговых и других контролирующих органов. И совершенно не важно, совершались эти операции для того, чтобы обойти заблокированный счет, или всего-навсего являлись попыткой сохранить деловую репутацию на фоне нехватки средств (в условиях кризиса воспользоваться оперативным кредитом стало не так-то просто).

— Если компания активно использует расчеты векселями, особенно когда действует решение о приостановлении ее операций по счетам, с высокой вероятностью можно предполагать: в такой организации скоро произойдет выездная налоговая проверка, — констатирует советник государственной гражданской службы второго класса Константин Смильгин.

— Налоговое ведомство постоянно систематизирует накопленные знания, а также опыт выявления, пресечения и предупреждения налоговых правонарушений, — подтверждает руководитель департамента налогов и права компании «Независимые директора» Надежда Ермилова. — Различные операции с использованием векселей много раз попадали в обзоры ФНС как «высоко рискованные» и обладающие признаком «схемности». Достаточно изучить приказ ФНС от 30 мая 2007 года № ММ-3-06/333@. Кроме того, вексельные расчеты считаются признаком налоговой недобросовестности компании в глазах ФНС.

Некоторые специалисты полагают, что эту схему можно обезопасить. Чтобы избежать проблем, эмитирующей вексель вспомогательной компании достаточно вести реальную деятельность. «Внутри холдинга такой фирме разумно передать управленческие функции или обслуживание компьютеров всей группы компаний, переведя в нее двоих-троих специалистов», — советует налоговый консультант Борис Казанов. Иными словами, речь идет о попытке «размыть» вексельные операции в потоке финансовых проводок.

Другие эксперты считают, что эта схема как раз весьма опасна, причем для всех участников операции. «Безопасной можно считать лишь деятельность без схем с полной уплатой всех налогов, — уверена Надежда Ермилова. — Любая схема, как правило, содержит те или иные признаки недобросовестности. При этом можно отчасти снизить риски. Например, не допускать по таким сделкам появления дополнительных неблагоприятных условий, в том числе — «миграции» компаний-участников между налоговыми инспекциями».

Следует упомянуть еще об одной проблеме. Это риск — пусть и невысокий — уголовного преследования. В условиях, когда счет компании заблокирован, органы внутренних дел могут расценить оплату векселем как сокрытие имущества. «За это преступление предусмотрена уголовная ответственность по статье 199.2 Уголовного кодекса Российской Федерации, — напоминает адвокат Московской коллегии адвокатов «Защита» Константин Молчанов. — В период, когда операции по счету приостановлены, расчеты векселями и наличные займы могут послужить поводом для проверки. Если проблемы возникнут, важно доказать, что компания не укрывала имущество или денежные средства. По крайней мере, сегодня существует положительная судебная практика. В частности, определение Верховного Суда РФ от 25 мая 2005 года № 55-о05-1».

С этим выводом согласна и Надежда Ермилова: «В таком случае о сокрытии имущества речи не идет. Ценные бумаги третьих лиц — такое же имущество, как и любое другое. Легко доказать, что его никто не прячет, не «уводит».

Увлекательная игра с властями в «кошки-мышки» — вполне цивилизованная практика, распространенная во всем мире. Любой бизнес стремится к экономии. Потому-то юристы и аудиторы давно стали одними из самых высокооплачиваемых специалистов. Но и чиновники не дремлют, наращивая арсенал средств слежения и контроля. Скорее, проблема в другом. При всех заявлениях о «поддержке бизнеса» в условиях кризиса государство так и не транслировало предпринимателям четких ответов на многие вопросы. А вопросы есть. Например, стоит ли использовать вексельные схемы оплаты, сохраняя товарооборот и репутацию надежного делового партнера, но одновременно вызывая повышенный интерес контролеров? С другой стороны, избегающая вексельных схем компания может быть кристально чистой с точки зрения фискальных органов, но растерять при этом клиентов и поставщиков. Что выбрать?

Ответ, разумеется, остается за руководителями каждого конкретного бизнеса.

Вексель — первая ценная бумага в истории и единственная, которую может выпустить обычный человек

Вексель — первый известный вид ценной бумаги в истории

В этой статье:

- Что такое вексель

- Виды

- Кто может выдать

- Погашение

- Протест векселя

- Риски

Что такое вексель

Вексель (от нем. Wechsel — «обмен, мена») — это документарная

ценная бумага

, в которой в письменном виде закреплено обещание одной стороны выплатить другой стороне определенную сумму денег либо по требованию последней, либо в указанную дату. Основная экономическая функция векселя — кредитная. С помощью векселя оформляются различные кредитные обязательства: оплата товара или услуги, возврат полученного кредита, предоставление кредита, обеспечение ссуды и т. д. Особое значение вексель в части этой функции имеет для покупателя, так как он дает ему возможность получить кредит от продавца без посредничества банков и других финансовых институтов.

Вексель обычно используется в бизнесе как средство краткосрочного финансирования. Например, компания продала товары, но еще не получила плату за них, соответственно, у нее нет наличных денег, чтобы расплатиться со своими кредиторами. В этом случае компания может выпустить вексель, по которому кредиторы компании смогут получить деньги после того, как с ней расплатятся должники. В вексельной схеме может принять участие и банк: в обмен на вексель компания получает наличные у банка и расплачивается со своими кредиторами, а перед банком гасит задолженность позже, когда получает средства от покупателей, первоначально взявших товар без оплаты.

Вексель может выписать и физическое лицо другому физическому лицу, но, как правило, они не пользуются этим правом ввиду сложности оформления документа по всем требованиям закона. Чаще всего население участвует в обращении векселей в качестве их покупателя у банков для сохранения и приумножения денежных средств — по таким бумагам предусмотрена выплата процентов.

Векселя занимают промежуточное место между неформальностью долговой расписки и юридической строгостью кредитного договора. Обычно вексель хранится у стороны, которой должны деньги, и возвращается

эмитенту

после оплаты.

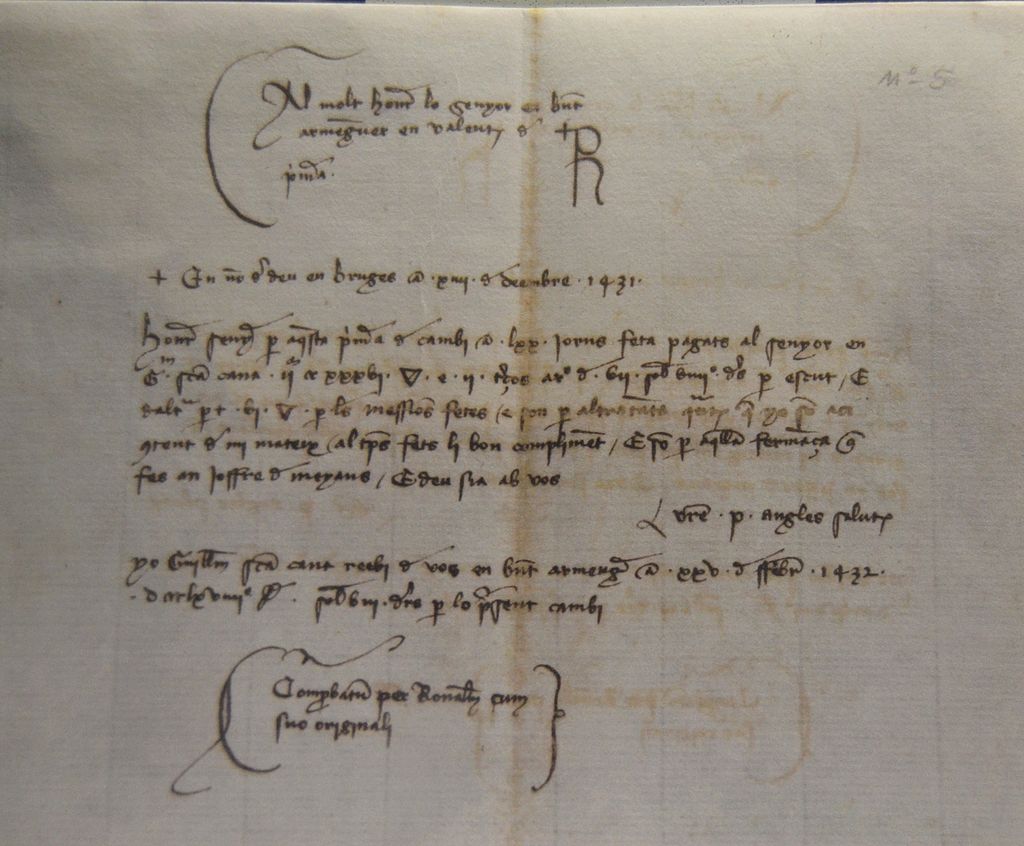

Рукописное обменное письмо, Италия, 1431 год. Переводной вексель был создан для того, чтобы избежать опасностей, связанных с перевозкой денег в монетах

(Фото: Музей истории Валенсии / Wikimedia Commons)

Словарь «РБК Инвестиций»: Ценная бумага

Вексель — первая форма ценной бумаги. Исторические данные свидетельствуют о появлении прототипов векселя во времена древнего Вавилона. Развитие торговли вызывало потребность как в безопасном переводе средств из одного места, так и в коммерческих кредитах. В эпоху средневекового феодализма в XII–XIV веках стали формироваться элементы вексельного обращения в том понимании, которое дошло до современности. В то время валюты не были свободно конвертируемыми — государства обладали «правом чеканки», которое запрещало обращение иностранных монет внутри одной страны и вывоз собственных в другие. Переселенцы и торговцы для перевода денег из одной местности в другую стали использовать «обменные письма». Они выдавались в одной стране в обмен на наличные деньги, а в другой вновь обменивались на наличные через менял, которые имели своих представителей, партнеров и контрагентов в различных государствах. Со временем векселя стали общепринятым платежным средством за поставленный товар.

В 1848 году прусским правительство приняло Общегерманский вексельный устав, который был взят за основу вексельного законодательства в нескольких европейских государствах. В 1930 году в Женеве была принята конвенция «О единообразном законе о переводном и простом векселе», унифицировавшая основные нормы международного вексельного права, которые действуют и по сей день.

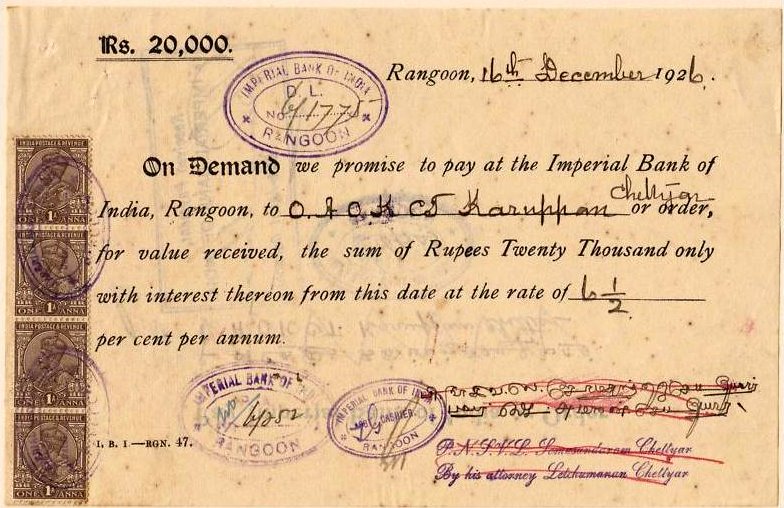

Вексель от Императорского банка Индии, Рангун, Бирма, 1926 год

(Фото: Imperial Bank of India / Wikimedia Commons)

В России векселя регулируются в соответствии с международными нормами, что отражено в Федеральном законе от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе».

Статус векселя как одного из основных экономических видов российских ценных бумаг, а также правовые последствия утраты векселя и порядок восстановления прав по утраченному векселю закреплены в Гражданском кодексе Российской Федерации. Операции с векселями для целей налогообложения рассматриваются как операции с ценными бумагами со всеми вытекающими из этого последствиями.

Вексель — единственный вид ценной бумаги, обязательства по которой, согласно российскому законодательству, могут нести не только юридические лица, но и обычные граждане (физические лица).

Виды векселей

Право на вексель, то есть на получение указанной в нем суммы денег, имеет векселедержатель.

Вексель относится к долговым ценным бумагам: товарный вексель — представитель капитала в товарной форме, финансовый вексель — в денежной форме.

Виды векселей по эмитенту:

- казначейские — правом выпуска обладают Центральный банк России и Минфин;

- муниципальные — правом выпуска обладают местные органы власти и управления при согласовании с правительством;

- частные — правом выпуска обладают юридические и физические лица.

Виды векселей по экономической сущности:

- коммерческие — вексель используется для отсрочки платежа по товарной сделке или в качестве коммерческого кредита;

- финансовые — вексель выступает гарантом возврата полученной ссуды. Дисконтный финансовый вексель — номинал возвращается при гашении, доход не выплачивается. Процентный финансовый вексель — номинал возвращается при гашении, доход выплачивается только при гашении;

- банковские — вексель используется банками для привлечения свободных денежных средств с выплатой определенного вознаграждения;

- фиктивные — в основе нет ни движения товара, ни движения денег. К фиктивным векселям относят: бронзовый, дружеский, встречный. Бронзовый — вексель, не имеющий реального обеспечения, плательщиком по нему является либо вымышленное лицо, либо заведомо неплатежеспособное. Дружеский — вексель, который выдает одно платежеспособное лицо другому неплатежеспособному как средство платежа или изыскания денежных средств путем учета векселя в банке. Встречный вексель — два лица выставляют векселя друг другу, после чего учитывают их в разных банках. При наступлении срока платежа они вновь обмениваются векселями и учитывают их в других банках.

Виды векселей по плательщику:

- простые (соло) — тот, кто выдал вексель (векселедатель), тот по нему и платит (плательщик). Обязательства векселедателя (должника) ничем не обусловлены, то есть он не может отказаться по нему уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или по его приказу;

- переводные (тратта) — векселедатель и плательщик — разные лица. Необходимо согласие плательщика быть плательщиком — главным должником по векселю. Плательщик — должник векселедателя, векселедатель — должник первого векселедержателя. Переводной вексель (тратта) содержит письменный приказ векселедателя (трассанта), адресованный плательщику (трассату), об уплате указанной в векселе суммы денег третьему лицу — держателю векселя (ремитенту). Трассат становится должником по векселю только после того, как акцептирует вексель, то есть согласится на его оплату, поставив на нем свою подпись (акцептованный вексель).

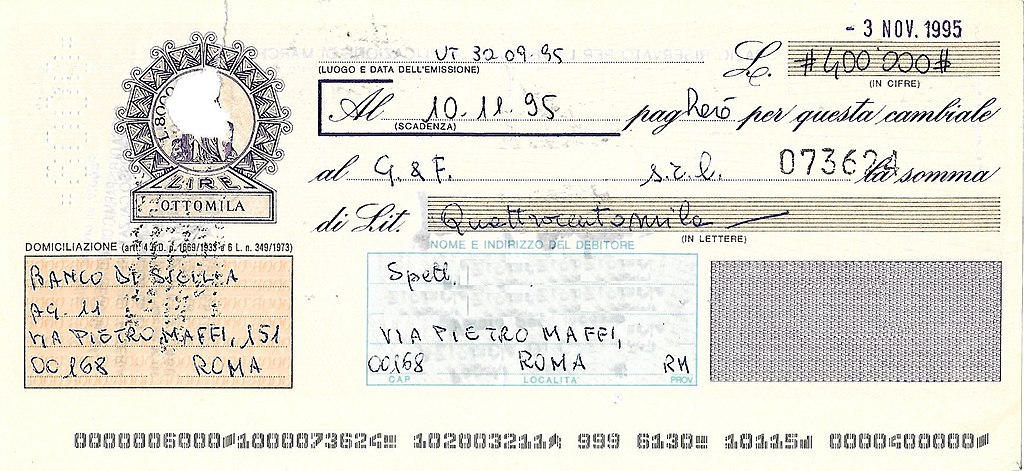

Простой вексель, Италия, 1995 год

(Фото: Wikimedia Commons)

Виды векселей по сроку платежа:

- определенно срочные — установлена конкретная дата оплаты;

- неопределенно срочные — день платежа заранее не определен и зависит в основном от векселедержателя.

Виды векселей по наличию залога:

- обеспеченные — вексель гарантирован залогом, который остается в распоряжении кредитора до полной оплаты долга;

- необеспеченные — вексель не гарантирован залогом.

Виды векселей по возможности передачи другому лицу:

- индоссируемые — по индоссаменту могут передаваться другому лицу, свободно обращаются;

- неиндоссируемые — именные, передача другому лицу невозможна, делается оговорка «не приказу».

Виды векселей по месту платежа:

- домицилированные — место платежа не совпадает с местонахождением плательщика, первого держателя или с местом выдачи векселя. Указано в векселе дополнительно;

- недомицилированные — местом платежа является место нахождения трассата (переводной вексель), векселедателя (простой вексель), ремитента (первого получателя) или место выдачи векселя.

В настоящее время в России наибольшей популярностью среди бизнеса и банковских учреждений пользуются простые векселя (соло).

Кто может выдать вексель

Вексель может выдать как юридическое лицо, в том числе индивидуальный предприниматель, так и физическое лицо, достигшее возраста 18 лет.

Что такое погашение векселя

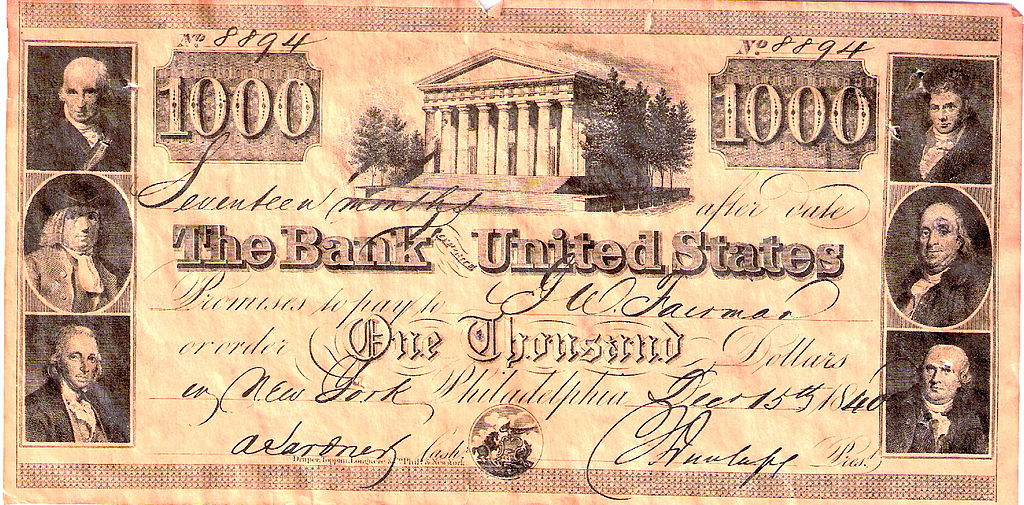

Простой вексель, США, 1840 год

(Фото: Wikimedia Commons)

Погашение векселя — это платеж по нему в установленный срок.

Процедура платежа по векселю строго стандартизирована:

- вексель предъявляется к оплате в месте нахождения плательщика, если в векселе не указано иное место;

- плательщик должен осуществить платеж немедленно по предъявлении векселя, если предъявление последнего своевременно. Отсрочка платежа по векселю допускается только в случае возникновения обстоятельств непреодолимой силы;

- при исчислении срока погашения векселя не учитывается день, в который он выписан. В случае когда день погашения приходится на нерабочий день, вексель погашается в ближайший рабочий день;

- предъявление векселя к оплате до срока его погашения не обязывает должника платить по нему, равно как и не может быть удовлетворено требование должника к векселедержателю принять платеж до срока погашения векселя;

- должник может оплатить в день погашения векселя только часть суммы, а векселедержатель не имеет права не принять платеж. В подобных случаях на лицевой стороне векселя делается отметка о погашении части вексельной суммы. Векселедержатель имеет право опротестовать неоплаченную сумму и предъявить иск к любому из всех обязанных по векселю лиц в размере неоплаченной суммы. На практике возникают такие обстоятельства, когда необходимо продлить срок платежа. В этом случае на лицевой стороне векселя делается запись «срок платежа продлен до…» и ставятся подписи всех обязанных по векселю лиц.

Бланк-образец простого векселя Сбербанка, 2022 год

(Фото: Сбербанк)

Вексель может быть не принят к платежу или к акцепту на следующих основаниях:

- по указанному адресу невозможно отыскать плательщика;

- смерть плательщика;

- несостоятельность плательщика;

- в векселе указано «не акцептован» или «не принят»;

- запись об акцепте зачеркнута.

Что такое протест векселя

Фото: Shutterstock

Протест векселя — это письменно оформленный нотариусом акт протеста, в котором прописаны факты отказа плательщика от акцепта или оплаты векселя (протест в неакцепте или неплатеже), отказ акцептанта проставить дату акцепта (протест в недатировании акцепта), отказ депозитария векселя от его выдачи собственнику (протест о невручении).

Векселедержатель или его уполномоченное лицо должны предъявить неоплаченный вексель в нотариальную контору по месту нахождения плательщика или признанного им согласно условиям векселя. При невозможности установить место нахождения должника протест векселя совершается без предъявления требования о платеже или акцепте.

Если должник в досудебном порядке удовлетворит требования нотариуса, вексель возвращается взыскателю без совершения протеста. При этом на векселе проставляется отметка о получении платежа.

Если на этапе совершения протеста векселя должник отказывается удовлетворить требования кредитора, то последний имеет право обратиться в суд. При этом векселедержатель вправе требовать с должников лиц не только сумму долга по векселю, но и понесенные издержки на услуги нотариуса и судебный процесс.

В случае истечения сроков, установленных для совершения протеста в неакцепте или неплатеже, векселедержатель теряет свои права против индоссантов, векселедателя и других обязанных лиц, за исключением акцептанта.

При своевременном совершении протеста векселедержатель имеет право взыскания причитающейся ему суммы в судебном порядке в течение определенного срока, называемого вексельной давностью.

В случае если векселедержатель надлежащим образом не опротестует вексель, он потеряет право требования долга по вексельному праву, которое подразумевает безусловное обязательство должника совершить платеж независимо от наличия нарушений условий основной сделки. Тем не менее у векселедержателя, не оформившего акт протеста, остается право обратиться в арбитражный суд с исковым заявлением против должника, но решение суда будет приниматься, исходя из условий основной сделки, а не вексельного права.

У должника есть право в судебном порядке оспорить протест векселя.

Риски векселя

Основной риск при приобретении векселя — это неплатежеспособность векселедателя, то есть отсутствие выплаты по нему в срок и полном объеме. Важно также помнить, что средства физического лица, направленные на приобретение векселя, не подлежат обязательному страхованию в соответствии с Федеральным законом от 23.12.2003 N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

В вексельном обращении Росфинмониторинг и Банк России также усматривают риск использования этого вида ценных бумаг в схемах по отмыванию преступных доходов. В сентябре 2019 года Банк России рекомендовал кредитным организациям воздержаться от выдачи векселей при наличии подозрений, что вексель может быть использован в схемах, конечной целью которых является обналичивание денежных средств либо незаконный вывод денежных средств за рубеж.

«В настоящее время отмечается общее снижение использования векселей в теневых схемах, в том числе связанные с выводом денежных средств за рубеж, — сообщили «РБК Инвестициям» в пресс-службе Росфинмониторинга. — Полагаем, что на снижение существенным образом повлияла концентрация внимания кредитных организаций на операциях с векселями в связи с выпуском Банком России методических рекомендаций от 16.09.2019 № 26-МР «О повышении внимания кредитных организаций к операциям с векселями». Росфинмониторингом фиксируются неоднократные отказы банков в проведении операций с векселями на значительные суммы в связи с наличием подозрений в том, что целью их совершения является легализация (отмывание) доходов, полученных преступным путем».

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее