Сопроводительное письмо к требованию о предоставлении документов в ИФНС — это пояснительный документ, который налогоплательщик готовит и передает налоговикам. Некоторые такие разъяснения составляют исключительно в электронном формате при обмене налоговыми сведениями через телекоммуникационные каналы связи.

Сопроводительные письма: что это и зачем их просит ИФНС

Сопроводительное письмо представляет собой бумагу, в которой перечисляются направленные материалы и пояснения к ним. Такое дополнение существенно облегчает взаимодействие налоговой службы с налогоплательщиками, поскольку:

- перечень направленных материалов позволяет избежать возможных недопониманий относительно полноты комплекта бумаг;

- работникам канцелярии проще зарегистрировать входящую корреспонденцию, а у налоговиков не возникнут вопросы относительно цели предоставления тех или иных документов;

- бумаги быстрее дойдут до адресата.

Существующим законодательством не установлена унифицированная форма сопроводительного письма. Но существуют нормативные акты, на которые необходимо опираться при осуществлении документооборота с ИФНС. Это приказ ФНС России от 08.07.2019 № ММВ-7-19/343@ и «Методические рекомендации по организации электронного документооборота…», утвержденные приказом ФНС РФ № ММВ-7-6/196@ от 13.06.2013.

Помимо этого, есть форматы, утвержденные исключительно для обмена сообщениями через телекоммуникационные каналы связи. Приложением № 5 к приказу ФНС от 19.10.2018 № ММВ-7-6/602@ утвержден образец сопроводительного письма в налоговую к доверенности на сдачу электронной отчетности, который автоматически передается при сдаче налоговых деклараций по доверенности через ЭДО. Найти такое информационное сообщение в традиционном письменном формате не удастся, но оно и не нужно, поскольку разработано для проверки полномочий лиц, передающих отчетность за налогоплательщиков онлайн (см. письмо ФНС от 10.08.2016 № ГД-4-11/14578@).

Еще один пример исключительно электронного вида пояснений — образец сопроводительного письма к аудиторскому заключению в налоговую инспекцию, формат которого утвержден приказом ФНС от 18.01.2017 № ММВ-7-6/16@. Как уточняет Минфин в информационном сообщении от 25.12.2019 № ИС-учет-21, аудиторское заключение в онлайн-виде направляется вместе с сопроводительным документом, но если вы сдаете его на бумаге, дополнительно уточнения по утвержденному формату не понадобятся.

Какие документы нуждаются в письменном сопровождении

По общему правилу, письмо прикладывают к тем бумагам для ИФНС, в которых не указаны сведения об отправителе и получателе.

Но существуют и такие документы, которые разрешено отправлять без пояснений. Среди них первичные налоговые декларации без приложений. Предоставление таких деклараций обосновано определенными законодательными нормами, поэтому пояснение причин их отправки не требуется. Кроме того, в них содержатся сведения об отправителе и получателе. Если первичная декларация содержит какие-либо приложения, сопровождение прикреплять обязательно.

Без письменного сопровождения направляют и жалобы в вышестоящие инстанции на действия ИФНС. Такие отправления в обязательном порядке содержат сведения об отправителе и получателе, а также перечень предоставленных бумаг.

Правила составления

Унифицированная форма сопровождения законодательно не установлена, но существуют правила его составления, выработанные на практике. В шапке оно должно содержать следующие реквизиты:

- наименование налоговой инспекции и, при необходимости, Ф.И.О. сотрудника, которому направляются документы;

- наименование и адрес отправителя;

- номер и дату запроса, в ответ на который высылается пояснение;

- заголовок.

Предлагаем разработанный с экспертами образец шапки письма в налоговую, соответствующий правилам подготовки деловой документации.

Далее пишут:

- обращение к конкретному сотруднику ИФНС или к инспекции;

- текст;

- перечень приложенных материалов с количеством листов и экземпляров;

- должность отправителя, его фамилию и инициалы, подпись;

- Ф.И.О., телефон и электронную почту составителя.

Ниже представлен образец, как написать сопроводительное письмо в налоговую в ответ на требование, с учетом требований ИФНС.

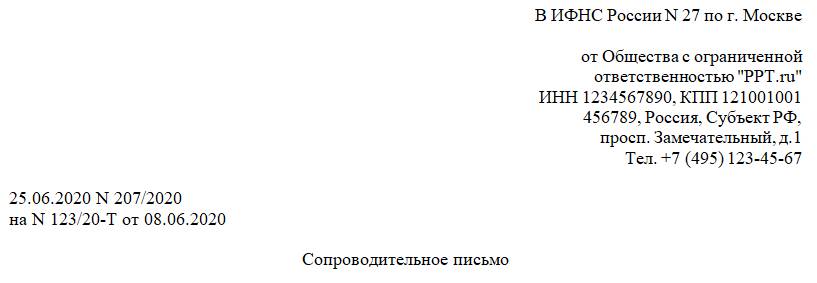

В ИФНС России № 27 по г. Москве

от Общества с ограниченной

ответственностью «PPT.ru»

ИНН 1234567890, КПП 121001001

456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

Тел. +7 (495) 123-45-67

25.06.2020 № 207/2020

на № 123/20-Т от 08.06.2020

Сопроводительное письмо

Общество с ограниченной ответственностью «PPT.ru» в ответ на требование ИФНС России № 27 по г. Москве от 08.06.2020 № 123/20-Т направляет следующие документы:

|

№ |

Наименование документа |

Количество листов |

|---|---|---|

|

1 |

Договор подряда № 12-C/2019 от 17.12.2019 (копия) |

6 |

|

2 |

Акт о приемке выполненных работ № 1 от 30.03.2020 к договору подряда № 12-C/2019 от 17.12.2019 (копия) |

2 |

|

3 |

Счет-фактура от 05.03.2020 № 45 (копия) |

1 |

|

4 |

Счет-фактура от 16.03.2020 № 60 (копия) |

1 |

|

5 |

Счет-фактура от 19.03.2020 № 64 (копия) |

1 |

|

6 |

Счет-фактура от 23.03.2020 № 67 (копия) |

1 |

|

7 |

Счет-фактура от 25.03.2020 № 71 (копия) |

1 |

|

8 |

Счет-фактура от 27.03.2020 № 86 (копия) |

1 |

|

Общее количество листов документов |

14 |

Приложение:

Копии документов, предоставляемых по требованию от 08.06.2020 № 123/20-Т, на 14 листах.

Генеральный директор ООО «PPT.ru» Петров /П.П. Петров/

Текст послания составляется в зависимости от того, с какой целью оно готовится. Например, если в нем содержится опись документов, рекомендуется начать его с фраз: «По вашему запросу направляем …», «Направляем в ваш адрес…» и т. п.

Если обращение направляют конкретному сотруднику налоговой службы, слова «Вам», «Вашему» пишутся с заглавной буквы. Если направляется уточненная декларация, то в послании стоит пояснить причину уточнений. Например, ошибка в расчетах.

В ответе на запросы о пояснении каких-либо спорных моментов, выявленных в ходе камеральной проверки, стоит доходчиво, но кратко дать ответы на вопросы, заданные налоговиками.

В каком виде предоставить сопровождение

Сопровождение составляют в бумажном или электронном виде. В электронном формате послания обычно направляют вместе с остальной документацией по ТКС. В обязательном порядке это надо делать с пояснениями по НДС.

В деловой переписке компании и предприятия нередко используют сопроводительное письмо к документам. Его прикладывают к пакету бумаг, отправляемых в государственные органы или партнерам. Какие функции выполняет документ и как правильно его составить, рассмотрим в публикации.

ФАЙЛЫ

Скачать пустой бланк сопроводительного письма к документам .docСкачать образец сопроводительного письма к документам .doc

К каким документам прилагают сопроводительное письмо и для чего

Организация в ходе своей деятельности контактирует с большим количеством партнеров и ведомств. Указанные письма обычно отправляют:

- к акту сверки расчетов по налогам, сборам, штрафам и т.д. в ФНС, ПФР, ФСС;

- к декларациям в ФНС, ФСС;

- к договору на подпись контрагентам;

- к коммерческому предложению;

- к отчетам и исполнительной документации контрагентам и в различные ведомства и т.д.

Таким образом, письмом можно сопроводить любую важную документацию.

Составляя такое письмо, ответственный сотрудник компании присваивает ему исходящий номер по правилам делопроизводства и регистрирует его в журнале исходящей корреспонденции. Получившая сторона присваивает ему входящий номер. Благодаря нумерации можно отследить судьбу каждого письма. Это одна из важных функций такой корреспонденции.

Кроме того, сопроводительное письмо должно содержать опись документации, к которой оно прилагается. Таким образом, всегда можно подтвердить, что весь пакет документов был отправлен, а в случае потери уже будет виновата получившая его сторона.

Также в тексте письма в некоторых ситуациях можно указать сроки для ответа и обратной отправки пакета бумаг, например, в случае их подписания.

Кто составляет и подписывает сопроводительное письмо

Составлением таких документов занимается делопроизводитель или секретарь. При отсутствии такого специалиста в компании эти обязанности выполняет сотрудник, ответственный за отправку документов. Это может быть бухгалтер, если бумаги отправляются в ФНС или ПФР, или менеджеры по продажам, если получатель — потенциальный контрагент.

При подписании письма нужно помнить об этике делового общения. Если письмо обращено к руководителю организации, то и подписывать его должен руководитель, поскольку равный обращается к равному. Для выполнения поручений или для связи в конце письма указывают контакты ответственного сотрудника, к которому получатель и будет обращаться за консультацией или по другим вопросам. Например, указывают контакты бухгалтера, менеджеров, консультантов и т.д.

Структура документа

Структура письма стандартная. Документ должен иметь шапку и основную часть. В шапке необходимо указать адресата:

- должность получателя и его ФИО;

- наименование компании или ведомства;

- адрес компании или ведомства.

Далее должны следовать исходящий номер письма и дата его отправки. Затем — наименование документа: «Сопроводительное письмо».

После этого начинается основная часть. Она должна содержать обращение, причину отправки документов, сроки возврата и т.д.

Далее указывают перечень отправляемых документов, расписывается отправитель и размещают контактные данные.

Текст сопроводительного письма

Письмо можно начать с обращения, если его отправляют партнерам, например: «Уважаемый, Сергей Сергеевич!». Если письмо предназначено для госорганов или вышестоящей инстанции, то обращение не используют. Начинают текст с фраз: «Представляем Вам», «Сообщаем Вам», «Направляем Вам». Далее кратко указывают, какие бумаги сопровождает письмо: «Представляем Вам уточненную декларацию по НДС», «Направляем Вам акт приема-передачи выполненных работ по договору подряда» и т.д. Отмечают также цель: «для согласования», «для подписания» и т.д.

После этого нужно проинструктировать получателя о сроках возврата и о том, что нужно сделать. Это может выглядеть так:

- «Просим подписать и возвратить документ в течение 10 рабочих дней»;

- «Просим информировать установленным порядком»;

- «Просим согласовать и возвратить с комментариями».

По правилам делового этикета отвечать на корреспонденцию принято в течение 30 рабочих дней. Если срок не установлен какими-либо договорами, то не нужно писать о нем, тем более в категоричной форме, например, «Ответьте как можно скорее». Это недопустимо и с точки зрения этикета. Ускорить срок можно, если общаются организации, равные по статусу. Для этого нужно указать причину, например: «Просим подписать акт в 10-дневный срок для отправления его в Трудинспекцию до 14 марта».

Указывать перечень приложений нужно следующим образом:

- название документа нужно писать полное;

- отмечают количество экземпляров документа;

- отмечают, сколько листов содержит каждый документ.

Каждую позицию нужно пронумеровать, а после списка нужно указать, сколько всего документов и каково количество листов в целом.

Важные нюансы

- Сопроводительное письмо оформляется на официальном бланке компании. На нем должны быть указаны название организации-отправителя, ее реквизиты, юридический адрес, контакты.

- Составляют письмо в свободной форме, однако нужно придерживаться стандартных формулировок, стараться избегать двусмысленности. Надо использовать официально-деловой стиль общения, не употреблять разговорные слова и выражения. Допускать орфографические и другие ошибки тоже не рекомендуется.

- Отправлять документы с сопроводительным письмом можно по почте, передать лично или курьером. Также по договоренности и при использовании системы электронного документооборота бумаги передают через названный сервис или по электронной почте. При передаче пакета документов лично нужно иметь второй экземпляр сопроводительного письма. На нем сотрудник, принимающий бумаги, должен поставить отметку, что документация им принята. Это будет доказательством передачи пакета бумаг.

- Ставить печать на сопроводительном письме не обязательно. Исключением будут те случаи, когда получатель может потребовать поставить ее.

Образец

Общество с ограниченной ответственностью «Запад»

Юр. адрес: 610000, г. Киров, ул. Пушкинская, д. 97, тел. 89000000000

ИНН 5612233446, КПП 123456789, ОГРН 1122334455667

Генеральному директору ООО «Север»

Алексееву Петру Петровичу

610000, г. Киров, ул. Партизанская, д. 5А

тел. 89012345678

Исх. №112

12.12.2019 г.

Сопроводительное письмо

Уважаемый Петр Петрович!

Предоставляем Вам документы по договору поставки оборудования №341 от 03.12.2019 г. в 2 экземплярах. Просим ознакомиться, подписать и вернуть 1 экземпляр по указанному выше адресу в течение 10 рабочих дней с момента получения данного письма.

Приложения:

- Акт приема-передачи оборудования №41 от 11.12.2019 в 2 экз. на 2 л.

- Счет-фактура №53 от 11.12.2019 в 1 экз. на 1 л.

- Отчет об оказании услуг №23 от 11.12.2019 в 1 экз. на 6 л.

Итого: 4 экз. на 9 л.

С уважением,

генеральный директор ООО «Запад»

Санников Тимур Тимурович

Какие варианты истребования документов и пояснений используются налоговиками (лично, по почте, через телекоммуникационные каналы связи). Как представить документы, если оригинал создан в бумажном виде, в электронном виде в утвержденном или собственном формате – для каждого из этих вариантов есть своя специфика. Как подтвердить представление таких документов в зависимости от используемого «канала передачи». Как рассчитать срок представления. Как составить пояснения (с образцами оптимальных формулировок).

Все показано на примерах документов. В этом номере читайте 1-ю часть статьи.

На протяжении своей деятельности каждой организации и ИП приходится сталкиваться с таким документом от налоговых органов, как требование. В нем налоговики просят дать пояснения или представить документы в различных случаях, когда у них возникают вопросы. Причем при непредоставлении этих данных, налогоплательщику грозят штрафные санкции. Разберемся, как действовать в подобной ситуации.

Способы истребования и представления

1. Лично под расписку

Согласно п. 1 ст. 93 Налогового кодекса РФ1 в случае нахождения должностного лица налогового органа, проводящего налоговую проверку, на территории проверяемого лица требование о представлении документов передается руководителю (законному или уполномоченному представителю) организации или физическому лицу (его законному или уполномоченному представителю) лично под расписку.

2. По почте

Если вышеуказанным способом требование о представлении документов передать невозможно, то оно может быть направлено по почте заказным письмом (п. 1 ст. 93 НК РФ) на юридический адрес организации. Причем на бумажном носителе по форме оно будет идентично представленному по ТКС.

И в первом, и во втором случае налогоплательщик может представить документы в бумажном виде2:

- лично (через представителя) в инспекцию либо

- по почте заказным письмом.

Представляются они в виде бумажных заверенных копий (п. 2 ст. 93, п. 5 ст. 93.1 НК РФ). Листы документов должны быть пронумерованы, прошиты и заверены с учетом требований Приложения № 18 к приказу ФНС России от 07.11.2018 № ММВ-7-2/628@3.

Копии документов заверяются личной подписью руководителя организации (ИП) или лица, которое действует по доверенности. Им может быть главный бухгалтер (заместитель по соответствующим вопросам). У нотариуса заверять копии не нужно.

На каждом томе представляемых сшитых документов на оборотной стороне последнего листа в месте скрепления наклеивается бумажная наклейка, на которой ставится заверительная надпись. При этом объем каждого тома (части) не может превышать 150 листов4.

В соответствии с п. 5 Приложения № 18 наклейка должна содержать:

- должность лица, заверяющего копии;

- фамилию и инициалы этого лица;

- его личную подпись. Подпись должна частично зайти на бумажную наклейку и на лист, к которому она приклеена;

- количество листов в томе арабскими цифрами и прописью;

- дату заверения.

В силу не только рекомендательного ГОСТ Р 7.0.97-2016, но и обязательного в применении Указа Президиума Верховного Совета СССР от 04.08.1983 № 9779-Х к вышеперечисленным сведениям на наклейку стоит добавить:

- оттиск печати (если она есть у организации и копии документов предоставляются ею во внешнюю среду – это как раз рассматриваемый нами случай);

- место хранения оригиналов документов (это очень интересное в реализации требование: если в сшиве находятся копии документов, оригиналы которых хранятся в разных делах, то можете их индексы перечислить, либо сделайте отдельные сшивы, чтобы на каждом указать индекс только одного дела);

- если в сшиве копии, то заверительная надпись должна констатировать не только количество листов сшива, но и верность копий, поэтому добавляем слово «Верно».

В результате получаем вариант оформления заверительной надписи на сшиве, который показан в Примере 1.

Пример 1. Заверительная надпись на сшиве копий документов, представляемых в налоговую

Оформление сшива по правилам из Приложения № 18 обеспечит прием налоговым органом представленных вами документов. А выполнение более расширенного списка требований к оформлению может потом сыграть свою роль в суде.

По умолчанию заверить сшив должен генеральный директор. Если документов много, то это может делать и иной сотрудник, просто делегирование этого права надо оформить документально (изданием приказа и доверенности). Обычно это поручают сотруднику бухгалтерии или службы делопроизводства.

Документы представляются в налоговый орган с сопроводительным письмом, в котором указывается основание их представления (реквизиты требования о представлении документов, информации: дата и номер), а также общее количество листов документов. Сопроводительное письмо обязательно содержит или к нему прикладывается опись представленных документов5.

Правила оформления писем не требуют указывать разновидность «сопроводительное письмо» на этом документе, но некоторые бухгалтеры делают это по середине строки над текстом, чтобы быстрее сориентировать в содержании и назначении документа. Правильнее было бы сформулировать заголовок к тексту, например, «О представлении затребованных документов» (как это сделано в Примере 3).

Если документов не много, то их можно отправить и почтой, перечислив в описи вложений (см. Пример 2), сопроводительное письмо тут тоже упоминается в отдельной строке. Если необходимо представить много документов, то обычно их везут лично и на своем экземпляре сопроводительного письма просят в налоговой оформить отметку о получении документов (см. Пример 3, где показано, как реально в московских налоговых инспекциях оформляют такую отметку).

Пример 2. Опись вложений в ценное отправление (по форме 107 «Почты России»)

Пример 3. Сопроводительное письмо при передаче документов лично

3. В электронной форме по телекоммуникационным каналам связи (ТКС)

В случае получения требования от налоговой по ТКС через оператора электронного документооборота или личный кабинет налогоплательщика на nalog.ru, документы представляются по ТКС или через личный кабинет (п. 2 ст. 93, п. 5 ст. 93.1 НК РФ). Формат представляемых документов утвержден приказом ФНС России от 18.01.2017 № ММВ-7-6/16@.

Если необходимо электронно представить документы, составленные на бумажном носителе, то следует создать их электронный образ в формате pdf, png, jpg или tif.

При сканировании нужно сохранять реквизиты документов по утвержденной ФНС России форме (п. 12 Порядка, утв. приказом ФНС России от 16.07.2020 № ЕД-7-2/448@; далее – Порядок).

В электронном виде подаются электронные оригиналы документов, если они ведутся в форматах, утвержденных ФНС России (абз. 3 п. 2 ст. 93 НК РФ). В Примере 4 показана отметка, которая появляется на последней странице переданного через ТКС электронного документа (на предыдущих страницах тоже появляется отметка, но очень короткая).

Если же необходимо представить документы, исполненные по собственному электронному формату, то их следует направлять в налоговый орган (письма ФНС России от 12.04.2021 № ЕА-4-26/4872@, Минфина России от 01.10.2018 № 03-02-07/1/70444):

- на бумажном носителе в виде заверенных копий с отметкой о подписании документа электронной подписью (письмо ФНС России от 11.12.2017 № ЕД-4-15/25048) либо

- в виде электронной копии, подписанной усиленной электронной подписью (см. Пример 5).

Пример 4. Отметка на последней странице электронного счета-фактуры (созданного по утвержденному ФНС Росии формату), который представлен в налоговую через ТКС

Пример 5. Электронный акт сдачи-приемки услуг (созданный не по утвержденному ФНС России формату), который представлен в налоговую через ТКС

Документы, представляемые в электронном виде по ТКС, пересылаются в виде файлов, подписанных усиленной квалифицированной подписью (п. 1 ст. 26, п. 1 ст. 27, п. 3, ст. 29, п. 2 ст. 93 НК РФ, п. 13 Порядка):

- руководителя организации или

- представителя по доверенности.

При этом рекомендуем направить и сопроводительное письмо в электронном виде с перечнем представляемых документов на бланке налогоплательщика. Во-первых, о его необходимости говорит Приложение № 18, а во-вторых, оно может понадобиться вам для подтверждения полноты исполнения требования в случае повторного запроса тех же документов налоговиками.

В следующем номере читайте продолжение статьи – про сроки представления документов, которые напрямую зависят от способа их истребования налоговыми органами и определения даты получения такого требования (все объясним подробно на примерах).

Актуально на: 22 мая 2019 г.

0

При обнаружении в поданной в налоговую инспекцию декларации каких-либо ошибок, повлекших занижение суммы налога, организации/ИП необходимо представить в ИФНС уточненную декларацию (ст. 81 НК РФ). А нужно ли к такой декларации прикладывать сопроводительное письмо?

Несколько слов об уточненке

Прежде чем мы расскажем о сопроводительном письме к корректировочной декларации, остановимся на нескольких «уточненных» нюансах:

- По общему правилу уточненная декларация представляется в ИФНС по месту учета организации/месту жительства ИП.

- Уточненная декларация сдается налогоплательщиком по форме, действовавшей в том периоде, за который она подается (п. 5 ст. 81 НК РФ).

Также нужно понимать, что если налогоплательщик допустил в декларации ошибки, которые не повлекли занижения суммы налога, то подача уточненной декларации – его право, а не обязанность.

Сопроводительное письмо в налоговую для уточненной декларации

Сопроводительное письмо к уточненной декларации не является обязательным элементом при отправлении уточненки. Однако никто не запрещает организации/ИП приложить к уточненной декларации подобное письмо.

В таком письме налогоплательщик может указать причины подачи уточенной декларации. К примеру, если вы сдали декларацию по НДС, а затем обнаружили, что учли в ней вычеты при отсутствии счетов-фактур и из-за этого в итоге «поплыла» сумма налога к уплате.

Образец сопроводительного письма к уточненной декларации

Сопроводительное письмо к уточненной декларации составляется в произвольной форме. Подписывает его руководитель организации/ИП или лицо, имеющее право подписи подобных документов на основании доверенности.

Количество необходимых экземпляров сопроводительного письма зависит от того, каким способом вы подаете саму уточненку:

- если уточненную декларацию вы представляете в ИНФС лично, то вам понадобятся два экземпляра сопроводительного письма: один экземпляр вы отдадите вместе с уточненкой, а на втором налоговики поставят вам отметку о принятии;

- если уточненку вы отправляете по почте, то достаточно одного экземпляра сопроводительного письма (для ИФНС). А то, что вместе с уточненной декларацией вы направили еще и сопроводительное письмо, будет видно из описи вложения, которая обязательна при отправке корреспонденции в инспекцию;

- если уточненную декларацию вы отправляете по электронке, то и в этом случае достаточно одного экземпляра сопроводительного письма.

Приведем образец сопроводительного письма к уточненной декларации.

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Как написать ответ на требование налоговой?

Ответить на требование налоговой инспекции о представлении документов (пояснений) необходимо в установленный срок. Как правило, срок исполнения требования указан в тексте самого документа. А какие дни – рабочие или календарные брать для исполнения требования? Как говорит нам пункт 6 статьи 6.1 НК РФ, срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

Ваша компания получила требование о представлении документов или пояснений в ходе проведения, например, камеральной проверки. Как правильно реагировать и отвечать на это требование – об этом пойдет речь в моей статье.

Сразу обращаю ваше внимание на то, что такой документ, как «требование», он не может быть произвольным, написанным «как попало» – это документ, форма которого утверждена приказом ФНС России от 08.05.2015 г. № ММВ-7-2/189@.

Итак, требование может быть о представлении документов (информации) и о представлении пояснения (мы сейчас не рассматриваем требование об уплате налога). И в каждом виде требования должно быть указано:

– основание для выставления требования;

– если требование о представлении пояснений, то обязательно указывается причина выставления данного требования. То есть, прочитав данное требование, компания или ИП должны понимать, что от них требуется;

– если требование о представлении документов (информации), тогда обязательно указываются: какие документы и за какой период они нужны;

– срок исполнения требования.

Перейдем сразу к примеру, чтобы было понятно, какие действия надо совершить при получении требования.

Компания получила требование о представлении документов в отношении проводимой налоговой проверки контрагента. Согласно требования, следует представить:

1. Договоры за период с 01.01.2015 по 31.12.2017;

2. Акты за период с 01.01.2015 по 31.12.2017;

3. Счета-фактуры за период с 01.01.2015 по 31.12.2017.

Срок исполнения требования – пять дней со дня получения требования.

Компания вела активное сотрудничество со своим контрагентом, и поэтому накопилось много документации. Подготовить в срок пять дней все копии, заверить их должным образом, не представляется возможным.

Как продлить срок представления документов

Самое главное в этом случае – дать ответ в установленный срок. Если у вас не хватает времени (как в нашем примере) для подготовки всего пакета документов, то вы можете собрать частично из списка документы, сделать с них копии и написать сопроводительное письмо.

Само сопроводительное письмо будет являться ответом на требование. Допустим, компания смогла найти и подготовить только акты и договоры, а счета-фактуры нет. Как мы напишем сопроводительное письмо?

Как мы видим из письма (это пример), мы частично подготовили уже документы и сдаем их, а на вторую часть просим продлить срок представления документов. Мы вправе объединить наши действия в одном сопроводительном письме (оно служит ответом на требование).

На практике я часто сталкивалась с тем, что приходя в кабинет инспектора, можно увидеть огромные коробки в узких проходах между их столами. Как рассказывают работники инспекции, это могут быть документы, которые компания принесла в ответ на требование.

То есть, вы понимаете, что компания «перегнула» палку – принести несколько коробок бумаги, которую перебрать просто нереально… Достаточно все оформлять реестром. Например, у вас тысячи накладных и счетов-фактур только за один год, а надо за три года.

Советую в сопроводительном письме написать и уточнить, что вы представляете не конкретно поштучно сами накладные в адрес покупателя, а реестр выписанных счетов-фактур и накладных. Для того, чтобы инспектор мог увидеть воочию сам документ, приложите копии пары документов из каждого года.

Главное – отразить информацию в сопроводительном письме по каждому документу. И можно спросить – за какой месяц или какую дату лучше всего предоставить дополнительно документ, потому что из-за большого объема документации, не представляется возможным физическая доставка документов.

И уже, когда вы принесете документы к инспектору, спросите у него лично – как ему лучше, может он проверить определенную сделку и все. Инспекторы тоже люди и не автоматы, они «пугаются», когда видят, что им несут «контейнеры» бумаг.

В ответе на требование советую внизу слева указать исполнителя и его телефон, чтобы инспектор мог оперативно связаться с тем бухгалтером, который работал по этому требованию.

Если вам так будет удобно, конечно. Я так всегда делала, что было очень удобно.

Итог – запомните, ответить на требование или собрать документы (информацию) надо в тот срок, который указан в самом требовании. И если вы не успеваете собрать документы, не переживайте, это не конец света, вы просто успейте в установленный срок написать ответ на требование – в котором просите продлить срок представления документов (информации) по причине большого объема документации.

Не упустите никакой документ. Например, в требовании указано 6 видов документов, три из которых вы подготовили, на два из которых вы просите дать вам время, а про один забыли – проверьте, упомянули ли вы все виды документов в своем ответе на требование или нет. Это важно, чтобы потом вы не забыли про этот вид документа.

Сопроводительное письмо (ответ на требование) распечатать надо в трех экземплярах (если вы несете документы вручную). Почему три? Возможно, что у вас достаточно будет двух, но в моей практике, в кабинетах налоговой «оседает» два документа, а третий с отметкой о принятии идет мне.

Не забывайте брать свой экземпляр с отметкой о принятии. На отметке будет стоять дата приема документов (ответа на требование) и ФИО инспектора, его подпись. В том случае, если в будущем у вас попросят повторно предоставить документы, вы всегда сможете поднять ваш «сопровод», сделать с него копию и написать – что такой-то документ был уже ранее подан такого-то числа.

Какой срок ответа на требование налоговой

10 дней – в случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки.

5 дней – если идет проверка в отношении вашей компании или ИП.

Основание – пункт 5 статьи 93.1 НК РФ.

А какие дни – рабочие или календарные брать для исполнения требования?

Как говорит нам пункт 6 статьи 6.1 НК РФ, срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

Клерк дарит подарки всем бухгалтерам на Новый год! Клерк.Премиум всего за 9 900 ₽ 18 000 ₽

Оформите подписку Клерк.Премиум и получите:

• мини-курсы каждый день;

• 50+ онлайн-курсов;

• 450+ вебинаров от профессионалов;

• безлимитные консультации с экспертами;

• комфортное обучение на 2023 год.

Впридачу получите 400+ инструкций и чек-листов для работы. Полный список смотрите тут. Со скидкой 45% сервис стоит 9 900 рублей. Оставьте заявку ниже — ответим на все вопросы.

Как пишется сопроводительное письмо в налоговую о предоставлении документов

Сопроводительное письмо к требованию о предоставлении документов в ИФНС — это пояснительный документ, который налогоплательщик готовит и передает налоговикам. Некоторые такие разъяснения составляют исключительно в электронном формате при обмене налоговыми сведениями через телекоммуникационные каналы связи.

Сопроводительные письма: что это и зачем их просит ИФНС

Сопроводительное письмо представляет собой бумагу, в которой перечисляются направленные материалы и пояснения к ним. Такое дополнение существенно облегчает взаимодействие налоговой службы с налогоплательщиками, поскольку:

- перечень направленных материалов позволяет избежать возможных недопониманий относительно полноты комплекта бумаг;

- работникам канцелярии проще зарегистрировать входящую корреспонденцию, а у налоговиков не возникнут вопросы относительно цели предоставления тех или иных документов;

- бумаги быстрее дойдут до адресата.

Существующим законодательством не установлена унифицированная форма сопроводительного письма. Но существуют нормативные акты, на которые необходимо опираться при осуществлении документооборота с ИФНС. Это приказ ФНС России от 08.07.2019 № ММВ-7-19/343@ и «Методические рекомендации по организации электронного документооборота. », утвержденные приказом ФНС РФ № ММВ-7-6/196@ от 13.06.2013.

Помимо этого, есть форматы, утвержденные исключительно для обмена сообщениями через телекоммуникационные каналы связи. Приложением № 5 к приказу ФНС от 19.10.2018 № ММВ-7-6/602@ утвержден образец сопроводительного письма в налоговую к доверенности на сдачу электронной отчетности, который автоматически передается при сдаче налоговых деклараций по доверенности через ЭДО. Найти такое информационное сообщение в традиционном письменном формате не удастся, но оно и не нужно, поскольку разработано для проверки полномочий лиц, передающих отчетность за налогоплательщиков онлайн (см. письмо ФНС от 10.08.2016 № ГД-4-11/14578@).

Еще один пример исключительно электронного вида пояснений — образец сопроводительного письма к аудиторскому заключению в налоговую инспекцию, формат которого утвержден приказом ФНС от 18.01.2017 № ММВ-7-6/16@. Как уточняет Минфин в информационном сообщении от 25.12.2019 № ИС-учет-21, аудиторское заключение в онлайн-виде направляется вместе с сопроводительным документом, но если вы сдаете его на бумаге, дополнительно уточнения по утвержденному формату не понадобятся.

Какие документы нуждаются в письменном сопровождении

По общему правилу, письмо прикладывают к тем бумагам для ИФНС, в которых не указаны сведения об отправителе и получателе.

Но существуют и такие документы, которые разрешено отправлять без пояснений. Среди них первичные налоговые декларации без приложений. Предоставление таких деклараций обосновано определенными законодательными нормами, поэтому пояснение причин их отправки не требуется. Кроме того, в них содержатся сведения об отправителе и получателе. Если первичная декларация содержит какие-либо приложения, сопровождение прикреплять обязательно.

Без письменного сопровождения направляют и жалобы в вышестоящие инстанции на действия ИФНС. Такие отправления в обязательном порядке содержат сведения об отправителе и получателе, а также перечень предоставленных бумаг.

Сопровод к уточненной налоговой декларации

Сопроводительное письмо обязательно составляется при подаче уточненной налоговой декларации. В КонсультантПлюс есть подробное руководство, которое поможет оформить и сдать ее. Используйте его бесплатно.

Правила составления

Унифицированная форма сопровождения законодательно не установлена, но существуют правила его составления, выработанные на практике. В шапке оно должно содержать следующие реквизиты:

- наименование налоговой инспекции и, при необходимости, Ф.И.О. сотрудника, которому направляются документы;

- наименование и адрес отправителя;

- номер и дату запроса, в ответ на который высылается пояснение;

- заголовок.

Предлагаем разработанный с экспертами образец шапки письма в налоговую, соответствующий правилам подготовки деловой документации.

- обращение к конкретному сотруднику ИФНС или к инспекции;

- текст;

- перечень приложенных материалов с количеством листов и экземпляров;

- должность отправителя, его фамилию и инициалы, подпись;

- Ф.И.О., телефон и электронную почту составителя.

Ниже представлен образец, как написать сопроводительное письмо в налоговую в ответ на требование, с учетом требований ИФНС.

В ИФНС России № 27 по г. Москве

от Общества с ограниченной

ИНН 1234567890, КПП 121001001

456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

Тел. +7 (495) 123-45-67

на № 123/20-Т от 08.06.2020

Общество с ограниченной ответственностью «PPT.ru» в ответ на требование ИФНС России № 27 по г. Москве от 08.06.2020 № 123/20-Т направляет следующие документы:

Договор подряда № 12-C/2019 от 17.12.2019 (копия)

Акт о приемке выполненных работ № 1 от 30.03.2020 к договору подряда № 12-C/2019 от 17.12.2019 (копия)

Счет-фактура от 05.03.2020 № 45 (копия)

Счет-фактура от 16.03.2020 № 60 (копия)

Счет-фактура от 19.03.2020 № 64 (копия)

Счет-фактура от 23.03.2020 № 67 (копия)

Счет-фактура от 25.03.2020 № 71 (копия)

Счет-фактура от 27.03.2020 № 86 (копия)

Общее количество листов документов

Копии документов, предоставляемых по требованию от 08.06.2020 № 123/20-Т, на 14 листах.

Генеральный директор ООО «PPT.ru» Петров /П.П. Петров/

Текст послания составляется в зависимости от того, с какой целью оно готовится. Например, если в нем содержится опись документов, рекомендуется начать его с фраз: «По вашему запросу направляем …», «Направляем в ваш адрес…» и т. п.

Если обращение направляют конкретному сотруднику налоговой службы, слова «Вам», «Вашему» пишутся с заглавной буквы. Если направляется уточненная декларация, то в послании стоит пояснить причину уточнений. Например, ошибка в расчетах.

В ответе на запросы о пояснении каких-либо спорных моментов, выявленных в ходе камеральной проверки, стоит доходчиво, но кратко дать ответы на вопросы, заданные налоговиками.

В каком виде предоставить сопровождение

Сопровождение составляют в бумажном или электронном виде. В электронном формате послания обычно направляют вместе с остальной документацией по ТКС. В обязательном порядке это надо делать с пояснениями по НДС.

Скачать образец сопроводительного письма о подтверждении достоверности сведений в ЕГРЮЛ

Скачать образец письма в налоговую о предоставлении документов по требованию

Что нужно знать о представлении документов по требованию инспекции

Некоторое время назад были скорректированы правила подачи документов по требованию налоговых инспекторов, а в июне – и формат уведомления о невозможности их представления. Кроме того, последние сообщения Минфина, ФНС и примеры судебной практики раскрывают новые нюансы удовлетворения профессионального любопытства ИФНС. О том, от какой налоговой может прийти запрос, куда представлять документы, если проверка проводится не в стенах инспекции, и какие бумаги вправе истребовать фискалы, читайте в нашем материале.

Сообщать инспекции о невозможности представить запрошенные документы нужно по новой форме

Налоговая служба с 09.06.2019 обновила бланк уведомления о невозможности представления в установленный срок документов (бумажную форму плюс электронный формат).

Изменение бланка потребовалось из-за введенной Законом от 03.08.2018 № 302-ФЗ нормы, позволяющей не отправлять документы в ИФНС повторно.

О невыполнимости требования проверяющих компания обязана предупредить ИФНС не позднее:

- одного дня, если материалы касаются работы самой организации;

- пяти дней, если контролерам необходима информация о контрагентах.

В бланке предусмотрены три блока для отдельных случаев заполнения:

- первый – для указания конкретной причины продления срока;

- второй – в случае утраты документов или их передачи в аудиторскую организацию;

- третий – если запрошенные документы уже были представлены в ИФНС ранее.

Примечание редакции:

Подача данного уведомления не может гарантировать продление срока для подачи документации.

Тем не менее в случае отказа проверяющих и наложения штрафа факт его отправки поможет снизить или вовсе отменить санкции.

Обновлены правила предоставления документов

Налоговики обновили формы документов, используемых в контрольных мероприятиях, в том числе бланк требования о представлении пояснений и документов.

Кроме того, скорректированы требования к документам, представляемым в налоговый орган на бумажном носителе. Весь объем бумаг для инспекторов должен быть разделен на части размером не более 150 листов каждая. Каждый такой том отдельно прошивается, нумеруется и заверяется личной подписью лица, подтверждающего подлинность бумаг. Печать компании для их заверения по новым правилам не нужна. Документы более чем на 150 страницах на части не разделяются.

К собранному пакету должно быть приложено сопроводительное письмо с указанием реквизитов требования инспекторов или изложено иное основание для представления бумаг. Письмо должно содержать опись всех документов, либо эта информация должна идти в качестве приложения к нему.

Примечание редакции:

В случае представления документов в электронном виде через ТКС или личный кабинет опись данных, переданных в инспекцию, формируется автоматически. Кроме того, исходя из текста регламента, сопроводительное письмо необходимо составлять только при направлении бумаг по требованию ИФНС.

Добровольное их представление под новое требование не подпадает.

Когда инспекторы вправе требовать документы, и чем грозит неподчинение

Налоговый орган вправе требовать документы:

- необходимые в связи с камеральной или выездной проверкой налогоплательщика (п. 1 ст. 93 НК РФ);

- касающиеся деятельности проверяемого контрагента (п. 1 ст. 93.1 НК РФ);

- относительно конкретной сделки вне рамок проведения налоговых проверок (п. 2 ст. 93.1 НК РФ).

Ответственность за отказ от представления запрошенных документов в отношении собственной деятельности или их непредставление в установленные сроки предусмотрена ст. 126 НК РФ. Мера ответственности – штраф в размере 200 рублей за каждый непредставленный документ.

Иные лица за непредставление документов о налогоплательщике, отказ подать имеющиеся у них документы либо представление документов с заведомо недостоверными сведениями могут быть привлечены к ответственности по п. 2 ст. 126 НК РФ. Сумма штрафа для организаций и ИП – 10 тыс. рублей.

За неправомерное несообщение либо несвоевременное сообщение истребуемой информации (не документов) ответственность наступает в соответствии со ст. 129.1 НК РФ. При первом правонарушении это влечет наложение штрафа в размере 5 тыс. рублей. Повторное деяние в течение календарного года карается штрафом в сумме 20 тыс. рублей.

КоАП РФ также предусмотрены санкции для должностных лиц налогоплательщика, непредставивших инспекторам или исказивших документы и сведения, необходимые для осуществления налогового контроля. Наказание в виде штрафа назначается в соответствии с п.1 ст. 15.6 кодекса и может составить от 300 до 500 рублей.

Кроме того, если налогоплательщик не представил в срок документы, запрашиваемые при проведении налоговой проверки, инспекция может их изъять (п. 4 ст. 93 НК РФ).

Причем фискалы вправе не обращать внимание даже на отказ проверяемого открыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы. Инспектор может сделать это самостоятельно, стараясь без необходимости не повреждать запоры, двери и другие предметы (п. 4 ст. 94 НК РФ).

Еще одно возможное последствие неисполнения требования инспекторов – налоговый орган может определить суммы к уплате в бюджет расчетным путем на основании имеющейся у него информации о предприятии, а также данных об иных аналогичных налогоплательщиках (пп. 7 п. 1 ст. 31 НК РФ). В этом случае налог будет исчислен примерно, и аргументы о недостоверности расчета приниматься не будут (Постановление Президиума ВАС РФ от 22.06.2010 № 5/10). Спор о законности решения ИФНС, по которому инспекторы доначислили компании 21 млн рублей НДС, завершился в пользу проверяющих (Постановление Арбитражного суда Северо-Кавказского округа от 13.03.2019 № Ф08-12102/2018).

Судьи указали, что общество без каких-либо объективных причин не представило первичные документы по требованию инспекции, умышленно противодействуя проведению налогового контроля. При таких обстоятельствах последующая попытка компании представить опровержения доначислений в суде является злоупотребление правом и не может повлечь отмены решения ИФНС, вынесенного по результатам проверки.

Оцените статью:

[Всего голосов: 0 Средняя оценка: 0]