Актуально на: 22 мая 2019 г.

0

При обнаружении в поданной в налоговую инспекцию декларации каких-либо ошибок, повлекших занижение суммы налога, организации/ИП необходимо представить в ИФНС уточненную декларацию (ст. 81 НК РФ). А нужно ли к такой декларации прикладывать сопроводительное письмо?

Несколько слов об уточненке

Прежде чем мы расскажем о сопроводительном письме к корректировочной декларации, остановимся на нескольких «уточненных» нюансах:

- По общему правилу уточненная декларация представляется в ИФНС по месту учета организации/месту жительства ИП.

- Уточненная декларация сдается налогоплательщиком по форме, действовавшей в том периоде, за который она подается (п. 5 ст. 81 НК РФ).

Также нужно понимать, что если налогоплательщик допустил в декларации ошибки, которые не повлекли занижения суммы налога, то подача уточненной декларации – его право, а не обязанность.

Сопроводительное письмо в налоговую для уточненной декларации

Сопроводительное письмо к уточненной декларации не является обязательным элементом при отправлении уточненки. Однако никто не запрещает организации/ИП приложить к уточненной декларации подобное письмо.

В таком письме налогоплательщик может указать причины подачи уточенной декларации. К примеру, если вы сдали декларацию по НДС, а затем обнаружили, что учли в ней вычеты при отсутствии счетов-фактур и из-за этого в итоге «поплыла» сумма налога к уплате.

Образец сопроводительного письма к уточненной декларации

Сопроводительное письмо к уточненной декларации составляется в произвольной форме. Подписывает его руководитель организации/ИП или лицо, имеющее право подписи подобных документов на основании доверенности.

Количество необходимых экземпляров сопроводительного письма зависит от того, каким способом вы подаете саму уточненку:

- если уточненную декларацию вы представляете в ИНФС лично, то вам понадобятся два экземпляра сопроводительного письма: один экземпляр вы отдадите вместе с уточненкой, а на втором налоговики поставят вам отметку о принятии;

- если уточненку вы отправляете по почте, то достаточно одного экземпляра сопроводительного письма (для ИФНС). А то, что вместе с уточненной декларацией вы направили еще и сопроводительное письмо, будет видно из описи вложения, которая обязательна при отправке корреспонденции в инспекцию;

- если уточненную декларацию вы отправляете по электронке, то и в этом случае достаточно одного экземпляра сопроводительного письма.

Приведем образец сопроводительного письма к уточненной декларации.

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Сопроводительное письмо к требованию о предоставлении документов в ИФНС — это пояснительный документ, который налогоплательщик готовит и передает налоговикам. Некоторые такие разъяснения составляют исключительно в электронном формате при обмене налоговыми сведениями через телекоммуникационные каналы связи.

Сопроводительные письма: что это и зачем их просит ИФНС

Сопроводительное письмо представляет собой бумагу, в которой перечисляются направленные материалы и пояснения к ним. Такое дополнение существенно облегчает взаимодействие налоговой службы с налогоплательщиками, поскольку:

- перечень направленных материалов позволяет избежать возможных недопониманий относительно полноты комплекта бумаг;

- работникам канцелярии проще зарегистрировать входящую корреспонденцию, а у налоговиков не возникнут вопросы относительно цели предоставления тех или иных документов;

- бумаги быстрее дойдут до адресата.

Существующим законодательством не установлена унифицированная форма сопроводительного письма. Но существуют нормативные акты, на которые необходимо опираться при осуществлении документооборота с ИФНС. Это приказ ФНС России от 08.07.2019 № ММВ-7-19/343@ и «Методические рекомендации по организации электронного документооборота…», утвержденные приказом ФНС РФ № ММВ-7-6/196@ от 13.06.2013.

Помимо этого, есть форматы, утвержденные исключительно для обмена сообщениями через телекоммуникационные каналы связи. Приложением № 5 к приказу ФНС от 19.10.2018 № ММВ-7-6/602@ утвержден образец сопроводительного письма в налоговую к доверенности на сдачу электронной отчетности, который автоматически передается при сдаче налоговых деклараций по доверенности через ЭДО. Найти такое информационное сообщение в традиционном письменном формате не удастся, но оно и не нужно, поскольку разработано для проверки полномочий лиц, передающих отчетность за налогоплательщиков онлайн (см. письмо ФНС от 10.08.2016 № ГД-4-11/14578@).

Еще один пример исключительно электронного вида пояснений — образец сопроводительного письма к аудиторскому заключению в налоговую инспекцию, формат которого утвержден приказом ФНС от 18.01.2017 № ММВ-7-6/16@. Как уточняет Минфин в информационном сообщении от 25.12.2019 № ИС-учет-21, аудиторское заключение в онлайн-виде направляется вместе с сопроводительным документом, но если вы сдаете его на бумаге, дополнительно уточнения по утвержденному формату не понадобятся.

Какие документы нуждаются в письменном сопровождении

По общему правилу, письмо прикладывают к тем бумагам для ИФНС, в которых не указаны сведения об отправителе и получателе.

Но существуют и такие документы, которые разрешено отправлять без пояснений. Среди них первичные налоговые декларации без приложений. Предоставление таких деклараций обосновано определенными законодательными нормами, поэтому пояснение причин их отправки не требуется. Кроме того, в них содержатся сведения об отправителе и получателе. Если первичная декларация содержит какие-либо приложения, сопровождение прикреплять обязательно.

Без письменного сопровождения направляют и жалобы в вышестоящие инстанции на действия ИФНС. Такие отправления в обязательном порядке содержат сведения об отправителе и получателе, а также перечень предоставленных бумаг.

Правила составления

Унифицированная форма сопровождения законодательно не установлена, но существуют правила его составления, выработанные на практике. В шапке оно должно содержать следующие реквизиты:

- наименование налоговой инспекции и, при необходимости, Ф.И.О. сотрудника, которому направляются документы;

- наименование и адрес отправителя;

- номер и дату запроса, в ответ на который высылается пояснение;

- заголовок.

Предлагаем разработанный с экспертами образец шапки письма в налоговую, соответствующий правилам подготовки деловой документации.

Далее пишут:

- обращение к конкретному сотруднику ИФНС или к инспекции;

- текст;

- перечень приложенных материалов с количеством листов и экземпляров;

- должность отправителя, его фамилию и инициалы, подпись;

- Ф.И.О., телефон и электронную почту составителя.

Ниже представлен образец, как написать сопроводительное письмо в налоговую в ответ на требование, с учетом требований ИФНС.

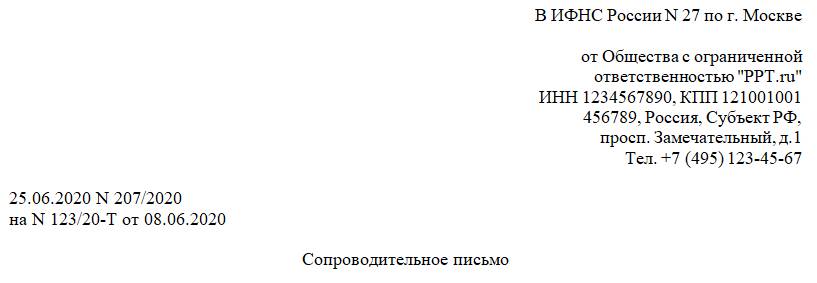

В ИФНС России № 27 по г. Москве

от Общества с ограниченной

ответственностью «PPT.ru»

ИНН 1234567890, КПП 121001001

456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

Тел. +7 (495) 123-45-67

25.06.2020 № 207/2020

на № 123/20-Т от 08.06.2020

Сопроводительное письмо

Общество с ограниченной ответственностью «PPT.ru» в ответ на требование ИФНС России № 27 по г. Москве от 08.06.2020 № 123/20-Т направляет следующие документы:

|

№ |

Наименование документа |

Количество листов |

|---|---|---|

|

1 |

Договор подряда № 12-C/2019 от 17.12.2019 (копия) |

6 |

|

2 |

Акт о приемке выполненных работ № 1 от 30.03.2020 к договору подряда № 12-C/2019 от 17.12.2019 (копия) |

2 |

|

3 |

Счет-фактура от 05.03.2020 № 45 (копия) |

1 |

|

4 |

Счет-фактура от 16.03.2020 № 60 (копия) |

1 |

|

5 |

Счет-фактура от 19.03.2020 № 64 (копия) |

1 |

|

6 |

Счет-фактура от 23.03.2020 № 67 (копия) |

1 |

|

7 |

Счет-фактура от 25.03.2020 № 71 (копия) |

1 |

|

8 |

Счет-фактура от 27.03.2020 № 86 (копия) |

1 |

|

Общее количество листов документов |

14 |

Приложение:

Копии документов, предоставляемых по требованию от 08.06.2020 № 123/20-Т, на 14 листах.

Генеральный директор ООО «PPT.ru» Петров /П.П. Петров/

Текст послания составляется в зависимости от того, с какой целью оно готовится. Например, если в нем содержится опись документов, рекомендуется начать его с фраз: «По вашему запросу направляем …», «Направляем в ваш адрес…» и т. п.

Если обращение направляют конкретному сотруднику налоговой службы, слова «Вам», «Вашему» пишутся с заглавной буквы. Если направляется уточненная декларация, то в послании стоит пояснить причину уточнений. Например, ошибка в расчетах.

В ответе на запросы о пояснении каких-либо спорных моментов, выявленных в ходе камеральной проверки, стоит доходчиво, но кратко дать ответы на вопросы, заданные налоговиками.

В каком виде предоставить сопровождение

Сопровождение составляют в бумажном или электронном виде. В электронном формате послания обычно направляют вместе с остальной документацией по ТКС. В обязательном порядке это надо делать с пояснениями по НДС.

Согласно ст. 81 НК РФ, если налогоплательщик после подачи декларации (по НДС, налогу на прибыль, УСН, 3-НДФЛ) не полностью внес необходимые сведения или допустил, а впоследствии обнаружил, ошибки, приводящие к занижению суммы налога, то ему нужно отправить в налоговую уточненную декларацию. К документу прилагают сопроводительное письмо, также оно может называться пояснительной запиской к уточненной декларации. Объясним, какую информацию оно должно содержать.

ФАЙЛЫ

Скачать образец сопроводительного письма к уточненной декларации .doc

Коротко об уточненной декларации

Такой документ должен быть отправлен в ФСС по месту жительства ИП или по месту регистрации ООО. Также важно, что она должна быть по форме, которая действует в тот период, когда она подается. Об этом сказано в п. 5 ст. 81 НК РФ.

Бывает, что ошибки в декларации приводят к завышению налога, тогда подача уточненки будет правом налогоплательщика, а не обязанностью. В этом случае налог можно вернуть или зачесть в счет уплаты на будущее. К такому заявлению о возврате можно также приложить сопроводительное письмо.

Общие сведения о сопроводительном письме в налоговую

Налоговый кодекс не утверждает обязательный характер сопроводительных писем. Если уточненка придет в налоговую без пояснений, то сотрудники ведомства могут инициировать выездную налоговую проверку, поэтому важно дать подробные объяснения и убедить налоговиков в том, что в компании теперь все в порядке. Кроме предоставления поясняющей информации, письмо также регистрирует перечень отправленных документов: декларации, приложений к ней.

Составляем сопроводительное письмо к уточненке

Законодательно разработанной формы такой бумаги не существует, поэтому ее пишут в произвольной форме. На документе должна стоять подпись руководителя компании, ИП или уполномоченного на данные действия лица.

Сопроводительное письмо состоит из шапки и основной части. В шапке нужно указать следующую информацию:

- Кому адресовано письмо. Тут пишут, что письмо предназначено для руководителя той ИФНС, к которой относится предприниматель. То есть указывают номер налоговой, ее адрес с индексом.

- От кого письмо. Вносят наименование компании, ее адрес, ОГРН, ИНН, КПП.

- Номер письма.

- Наименование документа — сопроводительное письмо к уточненной декларации.

Далее начинается основная часть. В ней подробно указывают:

- причину, по которой подается уточненная декларация;

- период и налог, по которым отправлена уточненка;

- какие изменения были внесены в документ; этот пункт можно оформить в виде таблицы, где указать номер строки декларации с исправлением, прежние данные и новые;

- сумму к уплате и пени или переплату.

Также нужно указать, какие документы прилагаются к письму: это обычно уточненная декларация с количеством листов, копии платежных документов (доплатить налог и пени нужно до подачи уточненки) или заявление на возврат или зачет налога (при переплате).

В конце расписывается ИП или руководитель компании. Письмо нужно зарегистрировать в журнале исходящей корреспонденции.

От способа подачи уточненки будет зависеть количество ее экземпляров. Один нужен будет, если письмо и декларация отправляются по почте либо электронной почте. Два экземпляра нужны при личной подаче документов. В этом случае один экземпляр остается в налоговой, а на втором сотрудник ИФНС ставит отметку о получении документов.

Внимание! Для написания письма необходимо использовать деловой стиль, не должно быть разговорных и просторечных выражений и разного рода ошибок.

Образец сопроводительного письма

Руководителю ИФНС России №9

по Удмуртской Республике

426003, г. Ижевск, ул. К. Маркса, д. 130

Петрову Петру Петровичу

от ООО «Омега»

ИНН/КПП 5611234567/123456789

ОГРН 223344556677

426009, г. Ижевск, ул. Ленина д. 21А

Исх. №131 от 11.05.2019

Сопроводительное письмо к уточненной налоговой декларации по НДС

за I квартал 2019 года

В соответствии с п. 1 ст. 81 НК РФ представляем вам уточненную декларацию ООО «Омега» за I квартал 2019 года.

В первоначальной декларации сумма НДС к уплате была занижена на 36000 руб. по причине невключения в налоговую базу выручки от продажи по акту №234 от 29 марта 2019 года. Сумма неучтенной выручки составила 216000 руб., в том числе НДС 36000 руб.

Декларация по НДС была исправлена таким образом:

- Показатель в графе 3 строки 010 раздела 3 увеличен на 180000 руб. (216000-36000).

- НДС в графе 5 строки 010, строках 120 и 230 раздела 3, строке 040 раздела 1 увеличен на 36000 руб.

- Правильная сумма НДС к уплате по итогам I квартала 2019 года составила 567000 руб.

- Доплата по налогу произведена платежным поручением №125 от 07.05.2019 г., пени перечислены платежным поручением №126 от 07.05.2019 г.

Приложения:

- уточненная декларация по НДС за I квартал 2019 года на 12 л.;

- копия платежного поручения №125 от 07.05.2019 г. (на доплаченный НДС) в 1 экз. на 1 л.;

- копия платежного поручения №126 от 07.05.2019 г. (на уплаченные пени) в 1 экз. на 1 л.

Генеральный директор Романенко / А.В. Романенко

При выявлении налогоплательщиком факта подачи в ИФНС декларации с недостоверными данными или ошибками (по НДС, налогу на прибыль, УСН, 3-НДФЛ), которые приводят к уменьшению налогообложения, ему необходимо предоставить в налоговое ведомство уточненную декларацию, в соответствии со ст. 81 НК РФ.

При этом, вместе с исправленной отчетностью, ему рекомендуется предоставить также сопровождающее письмо, которое указывает на неточности и объясняет причину их осуществления.

Обязательно ли оно?

Бюрократия в РФ является всеобъемлющей, требующей на каждый составленный документ, как минимум еще один, с регистрированием предъявленных справок в соответствующих журналах. Особое место среди справок и документов занимают сопровождающие письма. Сопровождение уточненной декларации объяснением не относится к обязательному документу. Если, налогоплательщиком отправлена отчетность без ошибок и у налоговой инспекции нет вопросов – прикладывать сопровождающее пояснение не нужно.

Однако, если в декларации были выявлены неточности или ошибки, то в этом варианте, человеку придется исправить отчетность и отправить ее вместе с приложенным письмом, где указать на неточности и причины таких ошибок. Главное, чтобы в этом послании были отображены нужные сведения для работников ИФНС по отношению к декларации.

Кроме того, сопровождающее письмо может быть составлено с перечислением прикрепленных документов для перестраховки того, что ни один листок не будет утерян.

В каких случаях необходимо?

Как уже отмечалось, сопровождающее письмо не считается обязательным посланием при отсылке уточненной декларации и не регламентируется законодательными нормами РФ. В то же время, практика демонстрирует, что объяснение к декларации оказывает помощь в ускорении и облегчении работы инспекторов ИФНС.

Прикладывать сопровождающую объяснительную рекомендуется к следующим видам отчетов, в случае:

1) Уточненной декларации, которая направляется в ИФНС:

- До завершения срока декларирования.

- После предельного срока отсылки декларации, но до окончательно срока уплаты налогов.

- После завершения всех сроков.

2) Нулевой отчетности, подаваемой ИП при отсутствии работы.

3) Лесной — отображающей сведения об использовании лесных ресурсов, с отчетом о фактической вырубке леса.

4) По ЕНВД, представляющая собой ежеквартальную отчетность, независимо от деятельности или простоя, а также при отсутствии дохода.

5) По УСН — отчетность в налоговую инспекцию ИП или ООО за календарный год, независимо от наличия/отсутствия прибыли.

Кроме этого, приложенное объяснение может быть направлено в случае возникновения вопросов у налоговиков при камеральной проверке, по причинам, отмеченным в п. 3 ст. 88 НК РФ.

При этом, следует иметь ввиду, что многие служащие ИФНС предпочитают иметь объяснительную, особенно при отсылке исправленной отчетности. В этом случае, объяснение отображает исчерпывающие данные о причине уточнения отчетности, что упрощают работу налоговиков.

Во всех прочих ситуациях сопровождающий документ не является обязательным элементом.

Цель предоставления

При наличии сопровождающего письма к налоговой декларации снижается риск возникновения дополнительных вопросов от служащих ИФНС по поводу сданной отчетности.

Сопровождающее письмо не обладает смысловой нагрузкой, однако его наличие:

- Подтверждает факт подачи отчетности (п. 1 ст. 80 НК РФ).

- Обеспечивает порядок подачи декларации и причину ее корректировки (п. 2 ст. 93 НК РФ).

- Фиксирует срок подачи уточненного декларирования, в ответ на запрос ИФНС (п. 3 ст. 88 НК РФ).

Благодаря сопровождающему письму:

- Могут предотвращаться возможные споры в отношении комплектности поданных документов.

- Облегчается работа канцелярии по регистрированию принятой отчетности.

- Разъясняется цель отправки документов в ИФНС.

- Принятые документы перенаправляются нужному специалисту.

Кто пишет?

Сопровождающее письмо к налоговой декларации, обычно составляется лицом, декларирующим свои доходы. К таким лицам относятся:

- Юр. лица.

- ИП.

- Физлица.

Если уточненная декларация и сопровождающее письмо к ней отправляется юр. лицом или ИП, то составлением объяснения, обычно, занимается, либо штатный юрист, либо бухгалтер, отвечающий за налоги. При этом, подписывать документы обязан директор и гл. бухгалтер, подтверждая подлинность подписей печатью.

Если отправкой уточненной декларацией занимается физлицо, то в этом варианте, можно ему самому составить письмо или обратиться к юристу. Юрист поможет оформить объяснение к уточненной декларации более профессионально, с учетом правил в делопроизводстве.

Чтобы составить сопровождающее письмо к откорректированной декларации, надо иметь ввиду, что утвержденного унифицированного шаблона такого документа законодательными нормами РФ не предусмотрено. Поэтому, такое приложение к декларации составляется в произвольном стиле либо на простом листе А4, или на фирменном бланке предприятия, с соблюдением правил оформления служебных писем, установленных в делопроизводстве.

При этом, в таком письме непременно должно отображаться:

1) В верхнем правом углу листа – «шапка», с указанием:

- Названия налогового ведомства и обозначением Ф.И.О. руководителя ИФНС.

- Названия предприятия, отправляющего декларацию, с указанием его реквизитов (ИНН/КПП/ОКПО). На фирменном бланке реквизиты предприятия заполнять не надо.

- Юридического адреса фирмы.

2) Напротив, «шапки» — в левой верхней части страницы:

- Исходящий номер письма.

- Дата его составления.

3) Название документа, которое размещается под «шапкой» по центру строки, с обозначением краткого содержания письма.

4) Далее излагается содержательная часть приложения, где приводится:

- Ссылка на законодательные нормы РФ.

- Пояснения о внесении изменений в предварительно поданную декларацию с указанием причин допущенных ошибок или неточностей.

5) Завершающим этапом оформления письма является:

- Заполнение приложения, где нужно отобразить название документа, который прикреплен к сопровождающему письму, с обозначением численности листов.

- Подпись директора предприятия и гл. бухгалтера, с расшифровкой их фамилий и скреплением их подписей печатью предприятия.

Примечание. При составлении письма требуется пользоваться деловым стилем, без допущения ошибок, исправлений и зачеркиваний. Заполненное послание, как правило, составляется в 2-хэкземплярах (один отправляется в ИФНС, второй остается на предприятии). Его требуется зарегистрировать в журнале исходящих писем.

Отправить документы можно, посетив отделение налоговой инспекции, или отправить документы заказным письмом с описью вложения и с уведомлением о получении его адресатом.

Образец сопроводительного письма к уточненной декларации

Скачать образец, бланк

- Образец, doc

- Бланк, doc

Уточненная декларация по УСН предоставляется в налоговый орган в случае обнаружения ошибок в периоде, за который вы уже отчитались. Всегда ли нужно подавать уточненку и как это сделать правильно, рассмотрим в нашей статье.

Когда и как подать уточненную декларацию по УСН?

Когда налогоплательщик упрощенного налога обнаруживает в своем учете ошибки, в результате которых сумма налога была занижена, его обязанностью становится подача уточненной декларации по этому налогу (п. 1 ст. 81 НК РФ). Период предоставления уточненных деклараций не ограничен временными рамками, т. е. если ошибка обнаружена в отчете, отправленном более 3 лет назад, к примеру в 2017 году, нужно подать уточненку и за этот период. Но имейте в виду, что это всего лишь позволит вам синхронизировать с налоговой сальдо. Обнаружившуюся переплату вам не вернут.

В какой срок подать уточненку, если ошибки выявлены налоговиками, узнайте в КонсультантПлюс. Получите бесплатный пробный доступ к справочно-правовой системе и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Сделать это несложно. Главное — придерживаться простого алгоритма:

1. Находим ошибку и определяем период, к которому она относится.

2. Высчитываем сумму недоимки, рассчитываем пени и перечисляем эти суммы в составе единого налогового платежа в бюджет. Это важно сделать до подачи уточненной декларации (п. 4 ст. 81 НК РФ), чтобы не было штрафа. В настоящее время важно, чтобы на момент сдачи уточненки на едином налоговом счете налогоплательщика денежных средств хватало для покрытия доначисленного налога и соответствующей суммы пеней. Только в этом случае в соответствии с подп. 1 п. 4 ст. 81 НК РФ штрафа удастся избежать.

Чтобы быстро и без ошибок посчитать сумму налога используйте наш калькулятор УСН 15% или калькулятор УСН 6%. Есть у нас и отдельный калькулятор пеней.

3. Для составления уточненной декларации по УСН используем ту форму документа, которая действовала в периоде ошибки (п. 5 ст. 81 НК РФ). На титульном листе декларации в специальном поле указываем порядковый номер уточненки. Например, уточненку за 2020 год следует подать на бланке, который сейчас уже не актуален, а действовал в 2020 году. Ссылку на этот бланк вы можете найти в начале нашей статьи.

4. Указываем в уточненной декларация правильные данные. Проще говоря, заполняем ее заново, а не вписываем разницу между первичными и вторичными суммами.

5. Составляем сопроводительное письмо к уточненной декларации (как это сделать, расскажем ниже) — это не требование, а рекомендация.

ВНИМАНИЕ! Если обнаруженная в декларации ошибка привела к переплате налога, т. е. занижения налоговой базы не было, налогоплательщик имеет право, а не обязанность подать уточненную декларацию. Скорее всего, подача такой декларации привлечет к себе внимание налоговых инспекторов, и вероятность проведения налоговой проверки за уточняемый период резко возрастет.

В 2022-2023 гг. действует форма декларации, утвержденная Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@. Законодатели планировали обновить ее с учетом новых правил 2023 г., однако на момент выхода статьи никаких изменений опубликовано не было.

Сопроводительное письмо к уточненной декларации по УСН

Остановимся подробнее на сопроводительном письме. Его составляют для предупреждения вопросов со стороны налоговой о причинах, повлиявших на изменение сумм, причитающихся к уплате в бюджет или возврату из него.

Основные реквизиты, которые должны быть указаны в письме:

- наименование органа, в который предоставляется уточненная информация;

- реквизиты вашей организации (наименование, ОГРН, ИНН, КПП, адрес, телефон);

- исходящий номер письма и его дата;

- подпись главного бухгалтера и директора организации; печать, если она у фирмы есть.

В текст письма рекомендуем включить следующие данные:

- за какой период и по какому налогу предоставляется уточненная декларация;

- в чем именно заключается обнаруженная бухгалтером ошибка, повлекшая за собой необходимость представления уточненной декларации;

- что именно изменилось — желательно указать не только новые, но и старые значения изменяющихся показателей;

- сумма налога и пени к уплате с указанием реквизитов платежек на их оплату;

- сумма переплаты по налогу — при желании возвратить или зачесть излишне уплаченный налог указать номер и дату заявления на возврат или зачет налога.

Итоги

В процессе учета периодически совершаются ошибки. Рассмотрев порядок подачи уточненной налоговой декларации по УСН, мы выяснили, что сделать ее совсем не сложно. Тем более что для организации будет лучше, если бухгалтер сам найдет и исправит неточности в учете, не дожидаясь ревизоров. Главное помнить, во избежание штрафных санкций в момент подачи уточненной декларации на ЕНС плательщика должно быть достаточно средств для закрытия доначисленного налога и пеней.