- Платить нельзя банкротиться

- Что делать тем, кто всегда платит долги

- Где заработать

- Как правильно экономить

- Как пережить трудные времена

Платить нельзя банкротиться

Очень трудно придумать, как вылезти из долговой ямы, если туда загнали обстоятельства. Тяжелая болезнь, потеря работы, кризис в стране — события, которые трудно предугадать. А когда они приходят одно за другим, да еще на фоне ипотеки — поневоле задумаешься о банкротстве.

Реклама убеждает, что банкротство — это легко. Красочные плакаты и ролики показывают, как счастливы люди, которым наконец-то списали долги. На самом деле все не так просто.

Когда стоит банкротиться:

- долги перевалили за 500 тысяч рублей;

- платежи хотя бы по одному кредиту просрочены на 3 месяца или больше;

- вы испробовали все способы улучшить свое финансовое положение и потерпели неудачу.

Важно помнить: долги никуда не денутся, их не простят и не спишут. Банк пересмотрит условия, но платить в любом случае придется. Банкротство — крайняя мера, которая дорого обойдется во всех смыслах:

- Банкрот теряет права управлять своим имуществом и счетами. Если судебные приставы решат, что вы можете жить на прожиточный минимум, пока не расплатитесь, — так и будет.

- О новых кредитах можно забыть на год-полтора — банкротство сильно портит кредитную историю.

- На саму процедуру придется потратить от 50 до 300 тысяч рублей.

О процедуре банкротства мы подробно писали раньше. Если ситуация действительно безнадежная, признать себя банкротом — единственный выход. Но пока кредиты не превратились в удушающую трясину, попытайтесь их выплатить.

Лайфхак 1: прежде чем обращаться в суд, поговорите с близкими. Одалживать у них деньги не надо, иначе проблема, как избавиться от долгов, пойдет на второй круг. Но если в семье есть малоликвидное имущество, его можно переоформить на вас и использовать в счет платежей. Подойдет все: старая машина, заброшенный участок в дальнем садоводстве, комната в аварийном доме.

Лайфхак 2: заручитесь юридической поддержкой. Так вы защитите себя от ошибок и новых штрафов.

Если ваш долг превышает указанный потолок, вам потребуется пройти непростую процедуру банкротства в судебном порядке. Воспользуйтесь сервисом «Стопдолг» от Совкомбанка. Юристы компании предоставляют весь спектр услуг по консультированию, подготовке документов и сопровождению клиентов.

Что делать тем, кто всегда платит долги

Для начала оцените, какую долю бюджета «съедают» долги. Суммируйте все доходы семьи, все платежи по кредитам и займам и сравните.

- Платежи составляют больше 50% бюджета — ситуация близка к критической или уже перешагнула эту черту.

- 41–50% — высокие выплаты. Пора принимать меры: любой форс-мажор поставит вашу платежеспособность под угрозу.

- 25–40% — приемлемые расходы. Скорее всего, вы во многом себе отказываете, зато платите вовремя.

- 16–24% — оптимальный уровень долга. Пусть он будет вашей целью.

Если выплаты отнимают не больше 40–50%, у вас есть все шансы справиться. Составьте список долгов с размерами платежей и ставками. Поставьте в приоритет самые дорогие (с высокой ставкой) и самые маленькие.

Закрывая дорогой кредит, вы сокращаете переплату. А когда погасите маленький, одержите первую победу и быстрее расплатитесь с остальными.

Совет от банка

Подключите автоплатежи — они защитят вас от просрочек. Старайтесь отдавать на 10% больше, чем установленный платеж, — так вы снизите проценты.

Если вы в зоне риска, сразу свяжитесь с банком и расскажите о своих трудностях. Банку выгоднее пойти на уступки, чем решать дело через суд.

Ни в коем случае не скрывайтесь. Если звонят из банка — отвечайте. Не меняйте номер телефона, не переезжайте, не думайте, что от долгов можно спрятаться. Проблемы с деньгами нужно решать быстро и открыто.

Что вам предложат в банке:

- Кредитные каникулы — временное прекращение платежей. Дает передышку, но оборачивается переплатой: во время каникул проценты продолжают начислять.

- Реструктуризация — изменение условий кредита: срока, ставки, выплат. Важно понимать, что цель банка — не простить остаток долга, а сделать так, чтобы вы его так или иначе выплатили. Например, снизить ежемесячный платеж, одновременно увеличив срок.

Реструктуризация ипотеки в 2022 году

- Рефинансирование — это когда вы берете новый, более выгодный кредит, чтобы погасить старый. Самый комфортный вариант, но подойдет только тем, кто не просрочил платежи.

По возможности добивайтесь рефинансирования. Новый кредит можно взять в том же банке или в другом. В последнем случае банк целиком погасит ваши платежи и предложит более комфортные условия.

Рефинансируйте кредит в Совкомбанке со ставкой от 6,9%. Предоставьте паспорт и неудобные кредитные договоры, которые нужно закрыть. Совкомбанк рассчитается по старым кредитам и предоставит один новый с выгодными условиями и комфортным платежом. Оставьте заявку онлайн и платите меньше!

Где заработать

Обращали внимание, как часто в соцсетях приглашают заработать миллионы без труда и вложений? Эти объявления — приманка. Их мишень — отчаявшиеся люди, готовые на все, лишь бы скорее расплатиться с долгами.

Чтобы не лишиться последних денег, пользуйтесь проверенными способами.

- Мобилизуйте свои навыки. Вы водите машину, поете, умеете присматривать за детьми? За это платят деньги, причем немалые. Репетиторство и многие другие услуги занимают пару часов в день и могут принести до 15 тысяч в неделю.

- Оформите пособия, которые вам полагаются: по безработице, на детей, по уходу за престарелыми родственниками. Узнайте о налоговом вычете: его можно получить, если вы много тратили на лечение или учебу, покупали жилье (в том числе в ипотеку).

Что такое налоговый вычет, как и за что его можно получить

- Объясните ситуацию на работе. Может быть, именно сейчас в штат нужен помощник на четверть ставки? И именно с теми навыками, которые есть у вас?

- Если продаете вещи, ищите покупателей везде. Например, старые книги могут никому не приглянуться на «Авито», зато их с радостью купит букинистический магазин.

Экспериментируйте с географией: на объявление могут активнее откликнуться в поселке, где у вас дача, или соседнем городе, куда вы ездите к близким.

Используйте разные каналы: размещайте резюме и объявления о продаже на двух-трех сайтах одновременно. Не ограничивайтесь онлайном, особенно в небольших городах: предлагайте услуги знакомым, следите за досками объявлений, сдавайте вещи в комиссионные магазины.

Неправильные стратегии:

- Тратить, чтобы заработать. Не покупайте машину, чтобы подработать в доставке, не заказывайте люксовую пряжу для вязания на заказ. Расходы могут не окупиться, а вам сейчас нельзя рисковать.

- Открывать бизнес. Около 30% людей попадают в долговую яму именно так: чтобы быстрее выплатить ипотеку, увольняются с работы, открывают ИП и… берут еще кредит для уверенного старта. Когда выясняется, что бизнес не приносит дохода, берут микрозаем, а дальше долги растут, как снежный ком.

- Искать «волшебную таблетку»: например, курсы, после которых вы якобы заработаете миллион, ничего не делая. Чудес не бывает. Используйте навыки, которые у вас уже есть.

По статистике, средние платежи по потребительским кредитам составляют 10 тысяч, а по ипотеке — 27 тысяч рублей. Суммы немаленькие, поэтому придется не только искать доходы, но и урезать расходы.

Как правильно экономить

Планируя, как выбраться из долговой ямы по кредитам, не обойтись без сокращения расходов. Помните: это не марш-бросок, а марафон, который нужно пройти без срывов. Поэтому боритесь со спонтанными покупками и ненужными переплатами, но не с жизненно важными расходами.

3 правила грамотной экономии:

- Поставьте на паузу крупные траты: покупку машины, путешествия, прибавление в семье. Совет очевидный, но многие им пренебрегают.

- Не лишайте себя базового комфорта. Питайтесь полноценно (пусть и недорого), одевайтесь тепло, лечитесь вовремя. Экономия в жизненно важных сферах может обернуться катастрофой в будущем и привести к новым долгам.

- Кешбэк, бонусные программы, промокоды — реальная возможность покупать продукты и одежду с большими скидками. Почитайте, что мы писали о выгодных покупках, и возьмите на вооружение.

Как экономить на покупках

4. Подключите онлайн-копилку. Деньги можно снимать, когда захотите, а на остаток капают проценты.

Ну а для тех, кому привычнее получать доход со вкладов, рекомендуем рассчитать проценты с помощью онлайн-калькулятора и убедиться в выгодности условий Совкомбанка!

Больше всего вопросов вызывает экономия на еде. В 2022 году доля продуктовых расходов выросла по всей стране. У 21% россиян на еду уходит почти вся зарплата. 60% тратят на продукты половину бюджета или больше. 33% постоянно экономят на питании, причем на базовых продуктах: мясе, рыбе, фруктах.

По возможности не исключайте базовые продукты из рациона. Ищите бюджетные варианты: суповые наборы, замороженные и сублимированные смеси. Будьте осторожны с дешевыми полуфабрикатами: они не питательны и могут вызвать проблемы со здоровьем, так как в них много соли и искусственных добавок.

6 правил, как сэкономить на еде, не навредив здоровью:

- Составляйте меню на неделю: так проще следить за балансом БЖУ, витаминов и микроэлементов.

- Берите в магазины список. Чтобы удержаться от спонтанных покупок, попробуйте заказывать онлайн. Отдельные позиции обойдутся дороже, чем в магазине, но сумма чека уменьшится — а вам это и нужно.

- Не попадайтесь на уловки маркетологов. Ищите продукты на полках выше и ниже уровня глаз — там прячутся самые выгодные предложения.

- Масло, бытовую химию, бакалею закупайте большими упаковками. Это снизит цену каждого литра/килограмма.

- Ходите на рынок. Там и поторговаться можно, и купить на развес, чтобы не платить за упаковку.

- Свой огород — не всегда дешевле. Собрать урожай со старой яблони — выгодно. Купить грунт, удобрения и новый парник для «бесплатных» огурцов — уже не очень.

Почему мы покупаем в магазине больше, чем планировали

Если денег совсем мало, обратитесь к потребительской корзине. По ней можно рассчитать, сколько и каких продуктов нужно закупить, чтобы уложиться в прожиточный минимум.

Помните, что ограничения — это не навсегда. Рано или поздно вы найдете способ, как погасить долги, и снова будете жить в свое удовольствие.

Как пережить трудные времена

Долги — огромный стресс. Особенно если вы набрали их, пытаясь выбраться из трудной жизненной ситуации.

Если тревога мешает вам жить, обратитесь в службу психологической помощи. Возможно, придется сменить несколько операторов, чтобы пообщаться конструктивно. Зато это бесплатно и дает возможность выговориться.

Не лишайте себя любимых занятий. Прогулка после работы, чашка любимого чая, пара страниц романа помогут отвлечься и займут всего 10–15 минут.

И последнее. Немалую часть кредитов в России берут не для себя, а для тех, кому банк отказал — и не без оснований. Деньги занимают для неработающих пьющих супругов, взрослых детей с игровой зависимостью, пожилых родителей, не умеющих планировать расходы. Именно такие кредиты толкают заемщиков в финансовую пропасть: деньги тратятся мгновенно, а возвращать их не спешат — наоборот, просят занять еще.

Если это ваш случай — не спешите подавать заявку. Подумайте: кредит действительно поможет вашему другу или родственнику? Он точно вернет долг, как обещает?

Помните: банк одобрит вам любой кредит при хорошей истории. Но ваше одобрение важнее. Желаем вам скорее расплатиться с долгами и не брать новых, если не уверены в своих финансах.

В Банке России считают, что в скором времени число проблемных кредитов вырастет. Если вы уже погрязли в долгах, то рассказываем о трех способах погасить их как можно быстрее

За первую половину 2021 года число личных банкротств россиян оказалось в 2,1 раза больше, чем в первом полугодии 2020 года. Суды признали банкротами 88 тыс. человек, включая индивидуальных предпринимателей. Такую процедуру выбирают те, у кого накопилось много долгов и они не в состоянии их выплачивать.

Согласно данным статистики Федеральной службы судебных приставов, за первую половину 2021 года долги россиян по кредитам, которые должны взыскать приставы, превысили ₽2,3 трлн. По данным Банка России, во втором квартале рост потребительского кредитования ускорился на 5,9%, в то время как в первом квартале он составлял 3,7%.

Общий объем кредитов, выданных россиянам, по итогам второго квартала достиг ₽10,7 трлн. Из них займы на ₽900 млрд — проблемные. Около 60% кредитов получили заемщики, которые тратят более 50% своего дохода на обслуживание долга. В ЦБ полагают, что в среднесрочной перспективе число проблемных кредитов вырастет, так как банки выдают много займов, а уровень долговой нагрузки россиян высокий.

Согласно опросу Россельхозбанка, без учета ипотеки самый популярный у россиян кредитный продукт — потребительский кредит наличными. Активнее всего им пользуются представители поколения X, которым сейчас от 40 до 56 лет, — 38% опрошенных. Второе место по популярности заняла кредитная карта, которую выбрали 21% респондентов. Таким продуктом активнее всего пользуются миллениалы и зумеры.

В основном потребительские кредиты берут на ремонт жилья и покупку автомобиля. А кредиткой расплачиваются в супермаркетах и в магазинах бытовой и цифровой техники, следует из опроса банка.

Неосторожное использование кредитов, постоянные займы денег у родственников и друзей, жизнь не по средствам могут привести к тому, что накопятся огромные долги. «Разумно тратить только те деньги, которые вы заработали. И если в этом году хватает только на отпуск в Крыму или на даче, то не стоит залезать в долговую яму ради поездки на Мальдивы. Она вам выйдет боком», — считает финансовый консультант Игорь Файнман.

Но если у вас уже накопилось много долгов, предлагаем несколько способов, как с ними расплатиться.

Прежде чем браться за долги, накопите подушку безопасности

В американском банке Wells Fargo полагают, что прежде чем начать активно выплачивать долги, нужно создать чрезвычайный фонд. Эти деньги пригодятся на непредвиденные расходы, если срочно понадобятся средства на лечение, придется ремонтировать автомобиль или наступит кризис.

В бюро кредитных историй Equifax тоже считают, что финансовая подушка безопасности — прежде всего. Без этих средств вы можете сорвать свой план и воспользоваться кредитной картой или потребительским кредитом, но это только увеличит ваш долг и усугубит финансовую ситуацию.

В идеале нужно накопить сумму, которая покроет расходы за полгода. Однако это может быть нереально, потому что вы и так испытываете финансовые затруднения и имеете большие долги. В этом случае постарайтесь накопить сумму на три месяца, отметили в Equifax. В это время нужно делать минимальные платежи по кредитам, чтобы вам не начисляли пени за просрочку и не портился ваш

кредитный рейтинг

.

Высокая кредитная нагрузка, то есть соотношение долгов и зарплаты заемщика, тоже плохо влияет на рейтинг. После того как вы накопили небольшой резервный фонд на черный день, можно приступать к погашению долгов. Посмотрим на два самых популярных приема.

Фото: Shutterstock

Метод снежного кома

Он заключается в том, чтобы сначала выплачивать самые маленькие долги, а потом идти по нарастающей к большим задолженностям. Согласно исследованию Harvard Business Review, сосредоточение внимания на наименьшем долге — наиболее эффективная стратегия с точки зрения психологии, так как она сильно влияет на чувство прогресса. Людям нравится наблюдать, что по мере выплаты маленького долга его остаток заметно уменьшается, и это мотивирует продолжать избавляться от долгов.

В компании Ramsey Solutions автора книг по личным финансам Дейва Рэмси считают, что по мере выплаты долгов от наименьшего к наибольшему нужно набирать темпы. Когда вы закроете самую маленькую задолженность, нужно направить минимальный платеж, который вы по ней платили, в следующий по величине платеж. То есть, избавляясь от маленьких долгов, вы освобождаете средства на больший.

В компании полагают, что этот метод работает, так как меняется ваше поведение. Помимо выплаты задолженностей по методу снежного кома, нужно не влезать в новые долги, не брать кредиты.

Шаг 1. Составьте список всех своих долгов от наименьшего к наибольшему независимо от процентной ставки. Долги по ипотеке сюда не входят

Шаг 2. Составьте бюджет, то есть подсчитайте доходы и расходы, чтобы определить, сколько денег уходит на выплаты и сколько дополнительно можно направлять на погашение кредитов. Найти дополнительные средства также поможет подработка или продажа ненужных вещей, используйте на выплаты премии и денежные подарки на праздники

Шаг 3. Сделайте минимальные платежи по всем долгам, кроме самого маленького

Шаг 4. Заплатите как можно больше по самому маленькому долгу

Шаг 5. После выплаты одного кредита направьте средства, которыми вы его закрывали, на платеж по следующему в очереди долгу. Постепенно темпы сокращения долга будут расти

Шаг 6. Повторяйте эту схему, пока полностью не выплатите все долги

Фото: Unsplash

Метод лавины

По мнению финансового консультанта Игоря Файнмана, метод лавины психологически тяжелее, но математически выгоднее. Он заключается в том, чтобы сначала выплачивать кредит с самой высокой процентной ставкой независимо от размера задолженности, а потом двигаться по убывающей. Это поможет сэкономить на выплате процентов в будущем, а также двигаться к финальной цели быстрее. Однако этот подход требует дисциплины.

Шаг 1. Составьте список всех долгов. Начинайте с кредита с наибольшей процентной ставкой. Долги по ипотеке сюда тоже не входят

Шаг 2. Составьте бюджет, подсчитайте ваши доходы и расходы, запишите ежемесячные платежи по кредитам и подумайте, сколько денег можно выделить дополнительно на погашение долгов. Можете взять подработку, продать ненужные вещи, потратить на выплаты подаренные деньги

Шаг 3. Делайте минимальные платежи по всем долгам, кроме кредита с наибольшей ставкой

Шаг 4. Кредит с наибольшей ставкой в приоритете, поэтому по нему нужно платить как можно больше в зависимости от ваших возможностей. Направляйте дополнительные средства, которые только можете получить, на его погашение

Шаг 5. После того как выплатите этот кредит, двигайтесь к долгу со следующей по величине ставкой. Деньги, которые вы тратили на предыдущий заем, теперь используйте для выплаты следующего

Шаг 6. Повторяйте схему, пока не избавитесь от долгов

Фото: Shutterstock

Рефинансирование поможет снизить ставку, переплату и срок кредита

Если вы хотите меньше платить по кредитам, то их можно рефинансировать — получить новый заем на погашение старого. Такая процедура подойдет тем, кто брал кредиты под высокий процент, а со временем в банках появились более выгодные предложения. Рефинансирование — еще один способ, который может помочь быстрее погасить долги, так как он не только позволит снизить ставку и переплату за него, но и срок кредита.

Кроме того, рефинансировать можно несколько кредитов в разных банках. Таким образом, вы будете выплачивать единый ежемесячный платеж. Рефинансирование не портит кредитную историю в отличие от реструктуризации долга.

Однако не стоит объединять потребительские кредиты с ипотечными, так как в этом случае вы потеряете право на налоговый вычет — 13% от уплаченных по ипотеке процентов, но не более ₽390 тыс.

Больше интересных историй и новостей о финансах в нашем телеграм-канале «Сам ты инвестор!»

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

10 советов, которые помогут начать работу над долгами

Чаще всего большие долги бывают связаны с кредитами, например ипотекой, потребительским займом или задолженностями по кредитным картам. Но могут быть и просрочки по бытовым регулярным расходам: коммуналке, налогам, штрафам. Из-за неорганизованности сумма долга по платежам может стать неподъемной — в результате придется брать кредит для его погашения.

Иногда к крупной задолженности приводит финансовая привычка жить в долг, часто брать кредиты, занимать деньги у родных и друзей, тратить кредитный баланс на карте. Так долги могут копиться месяцами и даже годами и в итоге привести к банкротству.

Чтобы выбраться из этой ситуации, не нужно ждать удачного момента или квартальной премии. Вот несколько советов, что можно сделать уже сегодня.

- Прекратите брать в долг

- Отследите траты

- Составьте бюджет и планируйте расходы

- Тратьте меньше, чем планируете потратить

- Составьте план выплаты долга

- Платите больше минимального платежа

- Рефинансируйте кредиты

- Попросите у банка реструктуризировать кредит

- Продайте ненужные вещи

- Подумайте о способах зарабатывать больше

Что это даст. Занимать деньги, чтобы покрыть старые долги, — это замкнутый круг. Чтобы его разомкнуть, в первую очередь нужно прекратить долги накапливать. Это первый шаг, который поможет начать двигаться в нужном направлении.

Как это сделать. Не открывайте новых кредитных карт. Не берите займов и новых кредитных долгов.

Что это даст. Выясните, куда уходят ваши деньги. Только наглядно увидев расходы за неделю или месяц, можно понять, на что вы тратите слишком много и где легко сможете сократить расходы.

Как это сделать. Посмотрите на расходы. Есть несколько способов это делать, например вести учет трат в Excel или через специальное приложение в телефоне. У многих приложений есть бесплатная версия, функций которой вполне хватает. Приложения синхронизируются с банковской картой, поэтому не нужно держать в голове информацию о каждой покупке, чтобы потом вносить ее в список расходов вручную, как с Excel.

? 9 проверенных приложений для учета финансов

Какой бы способ учета вы ни выбрали, важно вести его ежедневно — это даст представление о том, сколько и на что тратите. Уже за пару недель у вас будет представление, сколько денег уходит на необязательные траты, например кофе навынос, перекусы, такси, фастфуд. Оцените, от каких трат можно избавиться.

? 5 ежедневных трат, которые незаметно создают дыры в бюджете

Что это даст. Бюджет даст понимание, на что уходят деньги, поможет спланировать заранее покупки, оплаты и другие расходы, наглядно покажет, где можно сэкономить. А еще ограничение по сумме в месяц дисциплинирует и защищает от непредвиденных расходов и спонтанных покупок.

Как это сделать. Даже при небольших доходах можно научиться экономить деньги, если планировать расходы и вести учет домашних финансов.

? Как экономить деньги при маленькой зарплате

Для этого составьте бюджет на основе регулярных расходов. Важно соблюдать баланс между строгим бюджетом и возможностью вести нормальный образ жизни. Он должен учитывать ваши потребности, чтобы не возникало желания возвращаться к кредитам, кредитным картам и деньгам в долг.

? Как вести семейный бюджет

Что это даст. Если ваше желание можно удовлетворить более дешевой покупкой, то сэкономленные деньги можно использовать для выплаты долга.

Как это сделать. Научитесь отличать настоящие потребности от навязанных обществом или рекламой. Попробуйте перед крупными покупками задавать себе контрольный вопрос, например: «Есть ли более бюджетный аналог этой вещи?», «Могу ли я купить это позже?», «Буду ли я пользоваться этой вещью?».

Вот на чем можно сэкономить.

- На продуктах. Расходы на еду — это регулярные обязательные траты в любом бюджете. Чтобы тратить на нее меньше, не обязательно питаться хуже. Например, покупайте сезонные фрукты зимой: вместо свежей клубники или малины — клюква, яблоки, цитрусовые. Или закупайте продукты сразу на неделю в онлайн-магазинах, где они стоят дешевле, чем в ретейле. Планируйте меню и покупайте продукты в соответствии с планами, чтобы лишнее не пропадало. К тому времени, как кредиты будут погашены, вы приобретете новую хорошую привычку, а сэкономленные деньги сможете использовать для накопления.

? Как платить за продукты меньше: 10 советов

- На коммуналке, лечении, транспорте. Проанализируйте платежки и выясните, какими услугами не пользуетесь, но при этом платите за них, много ли тратите электричества и воды. Откажитесь от ненужных услуг. Установите счетчики воды и энергосберегающие лампы — это снизит расходы. Даже небольшая сумма в 500 руб. в месяц сэкономит 6000 руб. за год.

? Как сэкономить семейный бюджет на обязательных расходах

- На онлайн-покупках. Тут можно тратить меньше, если сравнивать цены в разных магазинах, использовать купоны или промокоды, покупать на сайтах с кешбэком. У многих магазинов есть бесплатная доставка — это сэкономит деньги на проезд.

? Как сэкономить на онлайн-шопинге

- Оплачивайте госпошлины и штрафы через «Госуслуги» — это дает скидки в 20–50 %. А на оплате штрафов ГИБДД за нарушение правил дорожного движения можно сэкономить 50 %. Но самый выгодный вариант — не нарушать правила вообще.

? Как сэкономить с помощью портала госуслуг

Что это даст. План выплаты долга помогает трезво оценить финансовые возможности. Составьте посильный график платежей — он поможет гасить долги частями и спрогнозировать дату, к которой вы закроете этот вопрос.

Как это сделать. Например, можно выбрать самый большой долг по кредиту, по которому начисляются большие проценты, и сделать его погашение приоритетной целью. По всем остальным долгам достаточно вносить минимальные ежемесячные платежи, чтобы избежать штрафов за просрочку. Как только самый дорогой в обслуживании долг будет выплачен, переходите к следующему в списке.

Если есть небольшой долг, который можно погасить за один раз или довольно быстро, закройте его первым. Вам будет проще, когда долгов станет меньше.

Что это даст. Вы закроете кредит раньше срока в договоре.

Как это сделать. Чтобы составить бюджет, определите минимальную сумму, которая необходима каждый месяц для погашения, и постарайтесь немного ее увеличить, например на 10 %. Как только в бюджете появляются дополнительные деньги, направляйте их на погашение долга.

? Как оптимизировать расходы и доходы

Дебиторская и кредиторская задолженность организации

Дебиторская и кредиторская задолженность (ДЗ и КЗ) – неотъемлемая часть хозяйственной жизни любого предприятия.

ДЗ – это активы предприятия, свидетельствующие о том, что оно может позволить себе давать покупателям некоторую отсрочку по оплате. Наличие КЗ означает, что в деятельности задействованы сторонние средства.

ОБРАТИТЕ ВНИМАНИЕ! Само по себе наличие ДЗ и КЗ еще ни о чем не говорит. Важны объемы и соотношение ДЗ и КЗ между собой.

Слишком большая величина КЗ свидетельствует о финансовых проблемах и наличии сложностей с окупаемостью бизнеса. Полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит, упускает возможность использования более высоких темпов развития за счет привлечения инвестиций извне.

Малые объемы ДЗ (равно как и ее отсутствие) – это, с одной стороны, осмотрительность компании в выборе контрагентов, не допускающих длительных просрочек в оплате. Вместе с тем некоторые добросовестные клиенты могут не иметь возможности расплатиться сразу, поэтому, отсеивая их, компания теряет некоторый потенциальный доход.

В связи с этим важно иметь четкое представление о текущем соотношении ДЗ и КЗ, знать их величину и понимать, какие изменения нужны для их приведения в оптимальное соответствие. Поэтому высокий приоритет для любой организации имеет задача по корректному формированию данных по ДЗ и КЗ.

Если у вас есть доступ к КонсультантПлюс, узнайте как раскрыть информацию о дебиторке и кредиторке в пояснении к бухбалансу. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Учет и инвентаризация дебиторской и кредиторской задолженности

Учет ДЗ и КЗ осуществляется на соответствующих счетах бухгалтерского учета.

Для отражения ДЗ используются, как правило, счета 60, 62, 68, 69, 71, 73, 75, 76. КЗ обычно образуется на счетах 60, 62, 66, 67, 69, 70, 71, 73, 75, 76.

ДЗ – это актив предприятия, учитываемый по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ попадает в раздел II, а КЗ – в раздел IV либо V.

ОБРАТИТЕ ВНИМАНИЕ! Как КЗ, так и ДЗ для целей учета принято классифицировать по срокам погашения: до 12 месяцев (краткосрочная) и свыше 12 месяцев (долгосрочная).

Подробнее об организации учета ДЗ и КЗ читайте в статье «Ведение учета дебиторской и кредиторской задолженности».

Для контроля за правильностью данных ДЗ и КЗ важно своевременно проводить инвентаризацию задолженности.

С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности.

О порядке проведения ежегодной инвентаризации читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

ОБРАТИТЕ ВНИМАНИЕ! Выявление просроченной ДЗ и КЗ является одной из первоочередных задач проведения инвентаризации, поскольку такая задолженность должна быть списана не только в бухгалтерском, но и в налоговом учете организации. Последнее имеет значение для формирования налоговой базы: списанная ДЗ – это расход, уменьшающий базу по прибыли, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход.

О том, как осуществляется списание ДЗ и КЗ в обоих учетах, читайте в статьях:

- «Порядок списания дебиторской задолженности»;

- «Списание кредиторской задолженности с истекшим сроком давности».

Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в 2 экземплярах.

Форму ИНВ-17 можно скачать на нашем сайте.

Скачать форму ИНВ-17

О правилах заполнения этого документа читайте в материале «Инвентаризация дебиторской и кредиторской задолженности».

Вместе с тем, если компания решает привлечь заемные средства либо крупного инвестора, то простого понимания масштабов ДЗ и КЗ будет недостаточно. Инвестору (кредитору) важно знать, какая именно задолженность преобладает в организации (краткосрочная или долгосрочная, перед партнерами по бизнесу либо перед банком/бюджетом, каковы объемы просроченной задолженности и т. д.). Для этого компании следует сформировать расшифровку ДЗ и КЗ.

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

Расшифровка ДЗ и КЗ – это детализация величины ДЗ и КЗ в разрезе отдельных оснований, а также отражение динамики по каждому контрагенту (основанию).

По общему правилу расшифровка ДЗ и КЗ составляется организацией как пояснение к бухгалтерскому балансу и предоставляется в налоговые органы вместе с ежегодной отчетностью. Кроме того, необходимость составления расшифровки ДЗ и КЗ может быть обусловлена требованием банка, инвестора или иного кредитора.

Расшифровка ДЗ и КЗ приводится в разделе 5 пояснений к бухгалтерскому балансу (форма пояснений утверждена приказом Минфина России от 02.07.2010 № 66н) отдельно по каждому контрагенту, виду задолженности, срокам (ожидаемым) погашения.

Для этого в разделе 5 пояснений предусмотрено составление 4 таблиц:

- 5.1. Наличие и движение дебиторской задолженности.

- 5.2. Просроченная дебиторская задолженность.

- 5.3. Наличие и движение кредиторской задолженности.

- 5.4. Просроченная кредиторская задолженность.

Бланк пояснений к бухбалансу можно скачать на нашем сайте.

Скачать бланк пояснений к бухгалтерскому балансу

Образец заполнения таблиц 5.1–5.4 пояснений вы также можете скачать на нашем сайте.

Скачать образец расшифровки ДЗ и КЗ

Расшифровка дебиторской задолженности

В таблице 5.1 следует расшифровать строку 1230 баланса. Т. е. отразить актуальную информацию о размере ДЗ по состоянию на начало и конец года (отчетного периода), а также зафиксировать увеличение/уменьшение ДЗ за соответствующий промежуток времени.

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной ДЗ. Кроме того, необходимо отразить изменение статуса ДЗ (перевод из долгосрочной в краткосрочную). При этом детализация приводится в разрезе каждого вида ДЗ (абз. 6 п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

ОБРАТИТЕ ВНИМАНИЕ! В таблице 5.1 пояснений, в отличие от баланса, отражается совокупная величина ДЗ, без учета факта создания резерва по сомнительным долгам – РСД (п. 35 ПБУ 4/99, п. 73 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). Поэтому при определении остатков на начало/конец периода соответствующую сумму не нужно уменьшать на величину РСД.

Подробнее о формировании РСД читайте в статье «Резерв по сомнительным долгам: порядок создания и расчет отчислений».

Для заполнения таблицы 5.1 пояснений организация использует данные аналитических счетов учета долгосрочной и краткосрочной ДЗ.

В строке 5501 отражается величина совокупной долгосрочной ДЗ и ее динамика за отчетный период (в отношении краткосрочной ДЗ используется строка 5510).

Графы «На начало года» заполняются на основании данных дебетовых остатков соответствующих счетов бухучета (60, 62, 73 и т. д.).

ВАЖНО! При этом величина РСД на начало года определяется как кредитовое сальдо по счету 63.

Графы «Изменения за период. Поступление» заполняются соответствующими дебетовыми оборотами счетов учета ДЗ. При этом в графе «Поступление. В результате хозяйственных операций» не указываются проценты и штрафы, которые компания должна будет получить от контрагентов по условиям договоров. Они отражаются в следующей графе – «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о кредитовом обороте по соответствующим счетам.

Операции, связанные с РСД (создание, восстановление, списание за счет него ДЗ), отражаются по данным корреспонденции со сч. 91.

ОБРАТИТЕ ВНИМАНИЕ! Перевод ДЗ из состава долгосрочной в состав краткосрочной отражается в таблице на основе данных о внутреннем обороте между счетами учета соответствующей ДЗ (дебет счета учета краткосрочной ДЗ и кредит – долгосрочной). При этом значение показателя в таблице может фиксироваться без круглых скобок (если данные для строки «Краткосрочная ДЗ») либо в круглых скобках (если для строки «Долгосрочная ДЗ»).

Строка 5521 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.1 за предшествующий период (для краткосрочной ДЗ – срока 5530).

Строки 5502, 5503, …; 5522, 5523… содержат расшифровку долгосрочной ДЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5511, 5512, …; 5531, 5532, …).

В строке 5500 указывается совокупная ДЗ на конец отчетного периода.

ВАЖНО! Значение в строке 5500 должно совпадать с суммой величин строк 5501 и 5510.

В таблице 5.2 пояснений компании следует привести расшифровку состава ДЗ, по которой истек срок давности. Здесь указываются сведения по просроченной задолженности за текущий год, а также за 2 предшествующих года.

Просроченная задолженность в таблице 5.2 отражается по балансовой стоимости и стоимости согласно договору.

ОБРАТИТЕ ВНИМАНИЕ! Тот факт, что задолженность обеспечена (либо нет), не играет роли при заполнении таблицы. В случае если ДЗ обеспечена залогом, поручителем либо банковской гарантией, РСД в отношении такой ДЗ не создается, а ее балансовая стоимость принимается равной договорной.

Расшифровка кредиторской задолженности: краткосрочные кредиты и займы в балансе строка 1510 и др.

В таблице 5.3 приводится детальная расшифровка долгосрочных и краткосрочных обязательств компании (строки 1410, 1450, 1510, 1520, 1550 баланса).

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной КЗ, а также отражение изменения статуса ДЗ (из состава долгосрочной в состав краткосрочной).

Чтобы корректно заполнить таблицу 5.3, необходимо использовать данные (начальные остатки и обороты) аналитических счетов учета долгосрочной и краткосрочной КЗ по расчетам с контрагентами, а также по расчетам за предоставленные финансовые ресурсы.

В строке 5551 отражается величина совокупной долгосрочной КЗ и ее динамика за отчетный период (в отношении краткосрочной КЗ используется строка 5560).

Графы «На начало года» заполняются на основании данных кредитовых остатков соответствующих аналитических счетов (60, 62, 69 и т. д.).

Графы «Изменения за период. Поступление» заполняются соответствующими кредитовыми оборотами счетов учета КЗ. При этом обороты, связанные с процентами по коммерческому кредиту, штрафами и неустойками за нарушение договоров отражаются в графе «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о дебетовом обороте по соответствующим счетам.

ОБРАТИТЕ ВНИМАНИЕ! Перевод КЗ из состава долгосрочной в состав краткосрочной отражается аналогично описанному выше для ДЗ способу. И может быть зафиксирован в таблице как в круглых скобках, так и без них.

Строка 5571 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.3 за предшествующий период (для краткосрочной КЗ – срока 5580).

Строки 5552, 5553, …; 5572, 5573… содержат расшифровку долгосрочной КЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5561, 5562, …; 5581, 5582, …).

В строке 5550 указывается совокупная КЗ на конец отчетного периода.

ВАЖНО! Показатель строки 5550 должен быть эквивалентен сумме значений строк 5551 и 5560.

Строка 5570 отражает совокупную КЗ за предыдущий период.

Таблица 5.4 используется организациями в целях отражения объемов просроченной КЗ за текущий и два предыдущих отчетных периода. Расшифровка приводится также в разрезе каждого вида КЗ.

Итоги

Составление расшифровки ДЗ и КЗ – задача, необходимость выполнения которой встает перед каждой организацией. Расшифровку требуется корректно составить не только в составе пояснений в налоговый орган, но и отдельно для собственника бизнеса или потенциального инвестора. Кроме того, она способна существенно облегчить менеджменту организации задачу эффективно планировать бизнес. При заполнении ее существующей формы необходимо учитывать ряд общих правил и контрольных соответствий между определенными графами.

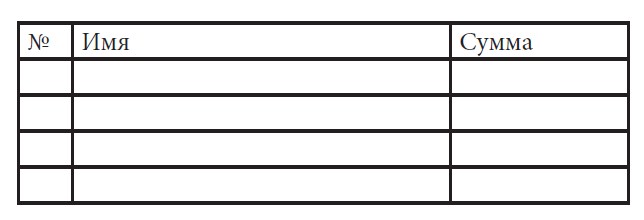

СПИСОК ДОЛГОВ

Благоприятная возможность скрывается среди трудностей и проблем.

Альберт Эйнштейн

Теперь вам необходимо составить список долгов.

Вспомните всех своих кредиторов, включая банки, посмотрите все свои записи и напишите этот список с конкретными суммами, которые вы должны каждому из них. Отнеситесь к этому заданию с большой ответственностью. Этот список поможет вам увидеть четкую картину сложившейся ситуации и правильно оценить ее.

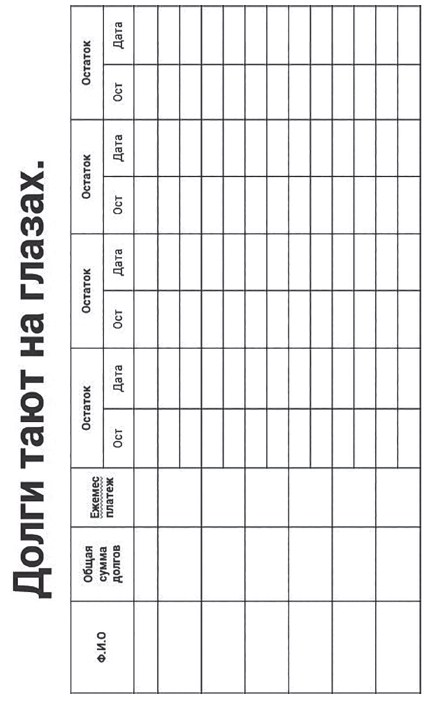

Далее мы опишем технологию избавления от долгов. И первым шагом в этом направлении станет работа с таблицей под названием «Долги тают на глазах», которую вы должны будете начертить и заполнить. Эту таблицу я создал в тот период, когда сам расплачивался с долгами.

Когда я показывал ее своим кредиторам, чтобы они поставили свою подпись напротив суммы, выдаваемой им в счет погашения долга, они видели длинный список людей, которым я был должен, и становились более сговорчивыми, потому что после этого лучше понимали мое положение. А это приводило к уменьшению давления с их стороны.

В ту пору эта тетрадь со списком кредиторов и таблицей погашения долгов была для меня болью. А сейчас она пробуждает во мне чувство гордости, потому что напоминает о победе над самим собой. Когда у меня появились первые долги, я стеснялся, и делал все для того, чтобы другие люди не узнали об этом. Потом мне стало все равно, пусть говорят, что хотят.

И вам я советую – перестаньте стесняться своих долгов, вы же не специально попали в такую ситуацию, в жизни всякое бывает. Вы ошиблись, а как гласит крылатое выражение «Не ошибается тот, кто ничего не делает». Вам надо просто признать свои ошибки, и всеми силами пытаться их исправить.

Итак, вы составляете приведенную ниже таблицу, вписываете в нее фамилии всех ваших кредиторов и названия банков, у которых вы брали займы, а напротив сумму, которые вы должны.

Рисунок 17.Образец списка должников.

Рисунок 18. Образец таблицы «Долги тают на глазах».

Эту таблицу вы будете заполнять, постепенно погашая свои долги.

При этом, на ежемесячные выплаты по долгам вы будете выделять 20% своего дохода. Не больше и не меньше. Это означает, что вам надо больше зарабатывать, чтобы расплатиться с долгами. Поэтому ваш мозг начнет усиленно работать над решением данной задачи.

Секрет заключается в том, что когда ваши намерения расплатиться с долгами приобретают четкие очертания, и вы начинаете соблюдать семь параметров чистоты, у вас повышается уверенность, мышление должника исчезает, и освобождается сознание. Самое главное – вы начинаете больше зарабатывать, и становится легко расплачиваться с долгами.