На первый взгляд, МСФО (IAS) 24 довольно прост и не должен вызвать трудностей у составителей отчетности. Однако в практике российских компаний он является одним из наиболее сложных в применении. Разберемся, какие вопросы возникают с использованием данного стандарта, и дадим практические советы по подготовке примечания по связанным сторонам.

В деловой практике нередки случаи, когда предприятия ведут коммерческую деятельность c компаниями и частными лицами, с которыми у них сложились особые отношения. При этом условия сделок со связанными сторонами могут существенно отличаться от условий, применяемых в отношении прочих контрагентов, что может повлиять на финансовое положение и результаты деятельности отчитывающегося предприятия. Целью МСФО (IAS) 24 «Раскрытие информации о связанных сторонах» является донести до пользователей финансовой отчетности факт наличия связанных сторон и подробности их взаимоотношений с предприятием. Стандарт требует раскрыть характер и суммы данных операций за отчетный период и выделить те операции, которые проводились на нерыночной основе, если такие операции имели место.

Таким образом, финансовая отчетность предприятия должна включать раскрытие информации, необходимой для привлечения внимания к возможности влияния связанных сторон на отчетность. Раскрытие, как правило, делается в одном из последних примечаний к отчетности.

Связанные стороны: физические лица

Связанными сторонами могут являться как физические, так и юридические лица.

К связанным сторонам, являющимся физическими лицами, относятся владельцы предприятия, которые контролируют (совместно контролируют) или оказывают существенное влияние на отчитывающееся предприятие, старший руководящий персонал отчитывающегося предприятия или его материнской компании и их близкие родственники (п. 9 МСФО (IAS) 24).

Практически во всех случаях контроль и существенное влияние физических лиц, не входящих в состав руководства, осуществляется путем владения долей в компании (обычно существенное влияние существует при доле владения от 20 до 50%, контроль _ при доле владения более 50%). Права собственности дают физическим лицам возможность принимать ключевые решения или иметь существенный голос в их принятии. К таким решениям относится назначение руководства компании, выбор стратегии развития, выплата дивидендов и другие значительные решения.

К старшему руководящему персоналу в первую очередь относят генерального директора. Однако в эту категорию можно включить и других управленцев – членов правления, вице-президентов, начальников департаментов и даже линейных руководителей (рисунок 1).

Обратите внимание!

Формулировка стандарта оставляет на усмотрение составителя отчетности отнесение тех или иных лиц к категории старшего руководящего персонала. Это приводит к несопоставимости данных между компаниями в связи с различиями в перечне должностей, подпадающих под определение старшего руководящего персонала.

.jpg")

Рисунок 1. Старший руководящий персонал (* должности, которые могут относиться к старшему руководящему персоналу)

Практически все компании относят к старшему руководящему персоналу членов правления и членов совета директоров. Но некоторые компании включают в эту категорию вице-президентов или других ключевых управленцев. К сожалению, текущая формулировка стандарта создает предпосылки для различного толкования. Между тем, более точное определение старшего руководящего персонала (с указанием конкретных должностей) может также привести к разночтениям и уклонениям от требований стандарта. Например, в случаях, когда фактически функции руководителя передаются сотрудникам, которые формально не входят в перечень должностей высшего менеджмента.

Особое внимание стандарт уделяет родственникам старшего руководящего персонала. Родственные связи дают возможность оказывать влияние. Соответственно, близкие родственники старшего руководящего персонала также являются связанными сторонами. К близким родственникам относят супругов (в т.ч. гражданских), детей и иждивенцев, а также детей и иждивенцев супруга (супруги).

Связанные стороны: юридические лица

В качестве юридических лиц, являющихся связанными сторонами по отношению к предприятию – составителю отчетности, МСФО (IAS) 24 рассматривает следующие предприятия.

Дочерние предприятия (компания и отчитывающееся предприятие являются членами одной группы (п. 9b МСФО (IAS) 24)). Важно помнить, что консолидированная отчетность составляется для Группы как для единого лица. В консолидированной отчетности операции между компаниями Группы (материнской и дочерними компаниями) исключаются согласно МСФО (IFRS) 10.

Таким образом, при подготовке консолидированной отчетности дочернее предприятие не будет связанной стороной для Группы компаний, частью которой она является. Между тем, если материнское предприятие составляет отдельную отчетность, то дочерние предприятия окажутся вне периметра консолидации и по ним придется раскрыть информацию.

Так как данный аспект подготовки примечания следует из логики подготовки отчетности Группы и отдельно не прописан в МСФО (IAS) 24, некоторые компании включают отдельный комментарий к отчетности следующего содержания.

Пример

Сделки между ОАО «АБВ» и его дочерними обществами, которые являются связанными сторонами «АБВ», были исключены при консолидации и не раскрываются в данном примечании.

Ассоциированное или совместное предприятие. Если одно предприятие является ассоциированным другого или их отношения характеризуются как совместное предпринимательство, то такие предприятия также являются связанными сторонами. В подавляющем большинстве случаев компания становится ассоциированной благодаря доле владения в ней материнской от 20 до 50 процентов. В редких случаях существенное влияние, необходимое для получения условного статуса ассоциированного предприятия, достигается через договорные отношения или особые положения, прописанные в учредительных документах.

Пенсионный фонд предприятия. Многие крупные предприятия создают или участвуют в программах вознаграждений своих сотрудников по окончании их трудовой деятельности. Деятельность таких фондов часто находится под контролем предприятия путем, например, участия руководства предприятия в составе совета фонда. Согласно пункту 9b МСФО (IAS) 24 все пенсионные фонды, в которых предприятие страхует своих сотрудников, являются связанными сторонами. Если предприятие само является пенсионным фондом, то компании-работодатели, осуществляющие взносы в данный план, также являются связанными сторонами предприятия.

Посреднические варианты. Связанная сторона может появиться опосредованно через контроль или совместную деятельность другой связанной стороны. Например, дочерние компании одной материнской компании являются связанными друг с другом благодаря наличию общего контроля (рис. 2).

Рисунок 2. Предприятия, являющиеся членами одной Группы

Рисунок 3. Структуры собственности и контроля, которые приводят к появлению связанных сторон

Существуют самые разнообразные структуры собственности и контроля, которые приводят к появлению новых связанных сторон (рис. 3). Для принятия правильного решения иногда приходится не раз обращаться к формулировкам стандарта и определять структуру контроля.

Несмотря на достаточно сложное для восприятия определение связанных сторон, все же наибольшую практическую сложность в МСФО (IAS) 24 представляет сбор информации, как на уровне формирования перечня связанных сторон, так и на уровне составления расшифровок хозяйственных операций, которые имели место между связанными сторонами и отчитывающимся предприятием за отчетный период. Рассмотрим подробнее эти практические аспекты подготовки данного примечания.

Формирование списка связанных сторон

Первым и крайне важным этапом в составлении примечания по связанным сторонам является подготовка перечня контрагентов, которые относятся к этой категории. Условно, связанные стороны можно разбить на три категории исходя из источников сбора информации о них.

Руководство и близкие родственники. Для подготовки перечня данных лиц составители отчетности направляют руководству опросники, в которых просят указать ближайших родственников (жен, детей, иждивенцев), а также компании, им принадлежащие. На основании собранных данных проверяют счета бухгалтерского учета и договоры на наличие отношений с данными контрагентами.

Понятно, что руководство предприятия не всегда благосклонно относится к необходимости предоставления данных о своих близких родственниках, а также о фирмах, подконтрольных их семьям. Еще меньшее одобрение вызывает публикация этой информации в отчетности предприятия, которая размещается в свободном доступе.

В связи с этим раскрытие информации по операциям со связанными сторонами в российской практике исторически имеет весьма сжатый характер. Кроме того, составителям отчетности по МСФО необходимо быть предельно корректными и обоснованными в направлении запросов руководству своих компаний, в обеспечении сохранности данных, которые представляют коммерческую тайну, и во взаимодействии с третьими лицами, в том числе с аудитором отчитывающегося предприятия.

Ассоциированные компании и совместные предприятия. Подготовка данного списка наименее проблематична, так как перечень указанных компаний составляют для целей консолидации. А остатки по операциям с ассоциированными компаниями и совместными предприятиями анализируют для исключения нереализованной прибыли.

Компании, находящиеся под совместным контролем основного акционера. Наиболее трудоемким является сбор информации для государственных компаний, которые мы рассмотрим ниже. Если отчитывающееся предприятие входит в Группу компаний, то оно запрашивает данные у материнской компании о структуре Группы и составляет на основании этой информации список для раскрытия по связанным сторонам.

В таких случаях речь, скорее всего, будет идти о компаниях с публичной международной отчетностью. Тогда информацию о структуре материнской компании можно получить из открытых источников. Тем не менее, лучше уточнить у руководства материнской компании о приобретениях и выбытиях дочерних обществ в течение отчетного периода.

Сбор информации об операциях со связанными сторонами

Для подготовки консолидированного примечания по связанным сторонам необходимо собрать данные согласно перечню связанных сторон, как с материнского предприятия, так и с дочерних компаний.

Рекомендация

Для сбора информации по юридическим лицам оптимально использовать уникальный код контрагента. В качестве такого кода можно использовать ИНН контрагента либо уникальный код Группы составителя отчетности.

Проверяют остатки и обороты по счетам, через которые с данным контрагентом могли совершаться операции. В российском учете возможные счета, на которых будут отражаться операции со связанными сторонами, следующие:

- расчеты с дебиторами и кредиторами – счета 60, 62;

- займы полученные – счета 66, 67;

- займы выданные – счет 58;

- денежные средства (для связанных банков) – счета 51, 52.

Довольно часто сотрудники отделов международной отчетности материнских предприятий не имеют прямого доступа к учетным системам дочерних обществ. В таких случаях запрос об операциях со связанными сторонами включают в информационный пакет, который отправляют в дочерние компании. В частности, в информационные пакеты включают перечень связанных сторон, которые сотрудники дочерних обществ должны проверить на наличие операций за отчетный период.

При подготовке консолидированного примечания данные материнской компании и дочерних обществ объединяют в разрезе ключевых связанных сторон.

Однако процесс сбора информации по связанным сторонам не ограничивается данными бухгалтерии. Необходимо также проверить крупные договоры, заключенные компанией за отчетный период, протоколы заседаний совета директоров и правления.

Эти документы позволят выявить ключевые соглашения и договоренности, достигнутые в отношении связанных сторон, а также новые связанные стороны.

Не стоит забывать и о внешних источниках информации. Иногда связанные стороны публикуют финансовую отчетность раньше, чем отчитывающееся предприятие. Отчетность связанной стороны может послужить важным источником для проверки данных, так как в ней может содержаться информация об операциях с отчитывающейся компанией, если связанность взаимная. Пресса и интернет иногда позволяют выявить новых контрагентов, являющихся связанными сторонами, или подсказать направление поиска.

Операции с выбывшим или приобретенным предприятием

Нередко встречаются случаи, когда признаки связанной стороны были присущи контрагенту не весь отчетный период. Наиболее наглядным примером может служить продажа или покупка доли владения в определенной компании в отчетном периоде, уменьшающая или увеличивающая ее долю таким образом, что она перестает быть или, наоборот, становится ассоциированной компанией. К таким же ситуациям можно отнести увольнение члена правления или члена совета директоров предприятия. Возникает вопрос, нужно ли раскрывать операции c данным контрагентом как со связанной стороной в финансовой отчетности, и если раскрывать, то в каком объеме.

В таких случаях целесообразно раскрыть информацию об изменении в списке связанных сторон, как, например, уход члена правления, указав при этом сумму и характер операций, проведенных только за тот период, когда данная организация или физическое лицо были связанными.

Однако если изменение статуса связанной стороны произошло в отношении предприятия, с которым продолжаются хозяйственные операции, то выделить операции, которые произошли до и после смены статуса предприятия, проблематично. Особенно если статус поменялся не в конце месяца, когда закрываются бухгалтерские книги и формируются первичные документы. В таких случаях на практике обычно считают наименьшую часть месяца несущественной, с точки зрения консолидированной отчетности, и исключают данный месяц либо отражают его целиком. Такая же практика применяется в отношении других техник подготовки отчетности, например при исключении внутригрупповых операций.

Учет корректировок по МСФО

Если предприятие не ведет параллельный учет, а готовит информацию для раскрытий на основании данных российской отчетности, то необходимо перенести корректировки, относящиеся к МСФО, на данные российского учета.

Например, если в отношении дебиторской задолженности связанной стороны создан резерв по МСФО, а по РСБУ такой резерв не создается, то сумму дебиторской задолженности в примечании нужно раскрыть за вычетом резерва. Или если авансы, выданные под поставку основных средств, расклассифицированы из статьи авансов в РСБУ в незавершенное строительство в МСФО, то необходимо исключить данные суммы из остатков по дебиторской задолженности.

При этом нет необходимости описывать подробно взаимодействия с каждой связанной стороной, если, по мнению руководства компании, такая информация не представляет особого интереса для пользователей отчетности.

Раскрытие информации в отчетности

Наиболее значительным из всех видов отношений со связанными сторонами является контроль. При этом контроль может осуществляться как связанной стороной над предприятием, так и предприятием над связанной стороной. Информацию о взаимоотношениях, основанных на контроле, нужно раскрывать независимо от наличия операций с такими связанными сторонами (п. 14 МСФО (IAS) 24). Данные отношения раскрывают, как правило, в первом примечании к отчетности, в котором компания раскрывает информацию о своей деятельности.

Пример

По состоянию на 31 декабря 2014 года и 31 декабря 2013 года 51 процент акций компании принадлежал А.А. Сидорову.

Основными дочерними предприятиями компании являются:

Отношения с руководством. Предприятие должно раскрыть информацию не только о вознаграждениях, которое руководство получает за свою деятельность, но и о любых значительных хозяйственных операциях, проводимых с руководством компании как с физическими лицами, а также опосредованно через родственников и подконтрольные фирмы (п. 18 МСФО (IAS) 24).

Информация о компенсациях старшему руководящему персоналу предприятия раскрывается в целом и по каждой из приведенных ниже категорий (п. 17 МСФО (IAS) 24):

- краткосрочные вознаграждения работникам;

- вознаграждения по окончании трудовой деятельности;

- прочие долгосрочные вознаграждения;

- выходные пособия;

- выплаты, основанные на акциях.

Данную информацию можно представить в форме таблицы либо в текстовом описании (на усмотрение составителей отчетностей). Поскольку предприятия, как правило, выплачивают не все перечисленные виды вознаграждений, обычно российские компании представляют данную информацию в текстовом формате.

Пример

Краткосрочное вознаграждение ключевого управленческого персонала (членов Совета директоров и правления), включая заработную плату, премии и вознаграждение за участие в органах управления обществ Группы, составило приблизительно ХХ млн руб. и ХХмлн. руб. за годы, закончившиеся 31 декабря 2014 и 2013 соответственно.

Эти суммы приведены до вычета налога на доходы физических лиц, но не включают обязательные страховые взносы во внебюджетные фонды. Согласно российскому законодательству, Группа отчисляет средства в Пенсионный фонд РФ как часть обязательных страховых взносов за всех своих сотрудников, в том числе ключевой руководящий персонал.

Вознаграждение членам Совета директоров утверждается общими годовыми собраниями акционеров обществ Группы. Вознаграждение ключевого управленческого персонала (помимо вознаграждения членам Совета директоров) оговорено условиями трудовых контрактов.

Отношения с юридическими лицами. Если между предприятием и его связанными сторонами в отчетном периоде проводились операции, необходимо раскрыть характер таких отношений, а также информацию об операциях и остатках по ним, включая обязательства (п. 18 МСФО (IAS) 24). В частности, нужно раскрыть:

- a) сумму операций;

- б) сумму остатков по таким операциям, включая обязательства, а также:

- условия их проведения, включая наличие обеспечения, а также характер возмещения, предоставляемого при расчете;

- данные о любых предоставленных и полученных гарантиях;

- в) резервы по сомнительным долгам, относящиеся к остаткам по операциям со связанными сторонами;

- г) затраты, признанные в течение периода в отношении безнадежных или сомнительных долгов связанных сторон.

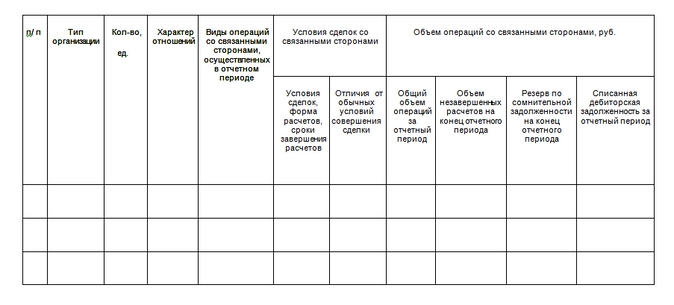

При наличии большого количества компаний, являющихся связанными сторонами, такую информацию лучше разместить в форме таблицы:

Таблица. Операции со связанными сторонами

Отметим, что данную информацию нужно раскрывать отдельно по следующим категориям связанных сторон (п. 19 МСФО (IAS) 24):

- материнское предприятие;

- предприятия, осуществляющие совместный контроль над предприятием или имеющие значительное влияние на него;

- дочерние предприятия;

- ассоциированные предприятия;

- совместное предприятие, участником которого является предприятие;

- другие связанные стороны.

Некоторые операции со связанными сторонами являются индивидуально существенными либо существенными в связи с суммой или характером. Например, при создании значительного резерва под сомнительные долги в отношении дебиторской задолженности связанной стороны может потребоваться текстовое описание данной задолженности вместе с причинами создания резерва.

Пример

За год, закончившийся 31 декабря 2014 года, Группа имеет право на получение от контрагента «АБС» вознаграждения за ремонт двигателей. Сумма дебиторской задолженности в отношении контрагента «АБС» на 31 декабря 2014 года составила 25 млн руб. (31 декабря 2013 года ‑ 15 млн руб.). Группа признала обесценение данной непогашенной по состоянию на 31 декабря 2014 года дебиторской задолженности в размере 20 млн руб. (31 декабря 2013 года ‑ 10 млн руб.) в связи с резким ухудшением платежеспособности контрагента.

Компании, связанные через государство

Особое исключение стандарт делает для компаний, контролируемых государством (п. 25 МСФО (IAS) 24). Согласно определению стандарта, для государственной компании все другие государственные компании являются связанными сторонами, так как все они подконтрольны одному лицу – государству. Раскрытие операций со всеми государственными компаниями делает процесс подготовки примечания крайне трудоемким для некоторых компаний, поскольку:

- необходимо иметь список государственных компаний со всеми поступлениями и выбытиями из данного списка за отчетный период;

- необходимо обработать все регистры учета и выявить операции с компаниями из этого списка (выручка, закупки, выдача и получение займов и т.д.).

Выполнить требования пункта «а» для компаний с большим количеством контрагентов довольно сложно. Можно пойти двумя путями:

- проверить структуру собственности всех значительных контрагентов, с которыми работает компания;

- попытаться получить информацию из открытых источников для составления перечня государственных компаний для сопоставления их с расшифровками операций из бухгалтерских регистров по общему признаку (например, ИНН).

К сожалению, второй путь затруднителен, так как, по некоторым оценкам, списки государственных компаний в России насчитывают десятки тысяч. Учитывая сложные структуры владения, насколько известно, таких списков нет в открытом доступе.

В связи с этими обстоятельствами наиболее оптимальным представляется изучить структуры собственности основных контрагентов, с которыми работает компания.

Однако лучшей практикой будет воспользоваться исключением, предоставленным стандартом, и раскрыть только характер операций с государственными компаниями без указания общей суммы операций (п. 26 МСФО (IAS) 24). Такое исключение допустимо использовать компаниям, имеющим большое количество индивидуально незначительных операций с государственными компаниями.

Пример

По состоянию на 31 декабря 2014 года и 31 декабря 2013 года 100 процентов акций компании принадлежало РФ в лице Федерального агентства по управлению государственным имуществом. Группа осуществляет деятельность c предприятиями и кредитными организациями, которые напрямую или косвенно контролируются Правительством РФ через муниципальные власти, агентства, сообщества и прочие организации, и в совокупности относятся к организациям с государственным влиянием.

Группа приняла решение применить освобождение от раскрытия информации об индивидуально несущественных сделках и остатках по расчетам с государством и подконтрольными государству предприятиями.

Операции Группы с организациями с государственным контролем включают, но не ограничиваются следующими:

- банковские услуги;

- операции с производными финансовыми инструментами;

- реализация топлива;

- государственные субсидии.

Прохождение аудиторской проверки

Оговорка в отношении операций по связанным сторонам ‑ нередкое явление в практике российских компаний. Аудиторам вовсе нет необходимости доказывать, что та или иная организация является связанной стороной. При наличии обоснованного сомнения аудиторы могут сформулировать оговорку о том, что они не получили необходимых данных в отношении связанных сторон, несмотря на то что формально эти стороны являются независимыми третьими лицами.

Оговорка может быть сформулирована следующим образом: «Мы не имели возможности получить достаточные надлежащие аудиторские доказательства в отношении полноты раскрытия информации об операциях со связанными сторонами к прилагаемой консолидированной финансовой отчетности в части результатов операций за 2014 год, в силу отсутствия у руководства полной информации о компаниях, являющихся связанными с Группой».

Таким образом, раскрытие информации по связанным сторонам согласно МСФО (IAS) 24 требует системного подхода как к формированию списка связанных сторон, так и подготовке и обобщению информации.

На этапе формирования списка связанных сторон важно помнить о возможности существования посреднических схем владения и при необходимости обращаться к точным формулировкам стандарта.

Количество связанных сторон и характеристики информации во многом подскажут формат раскрытия информации – в виде таблицы или текстового примечания, либо их комбинации.

При подготовке примечания важно помнить о принципе существенности и объединять однородные операции в одну строчку, а также при возможности использовать исключения, предоставляемые стандартом. Наличие подробной информации о связанных сторонах позволит избежать оговорки в аудиторском заключении к международной отчетности.

Источник: Пресс-центр АКГ «ДЕЛОВОЙ ПРОФИЛЬ» (GGI), Журнал «МСФО на практике»

6. Организация, составляющая бухгалтерскую отчетность, раскрывает информацию о связанных сторонах в случаях, когда:

такая организация контролируется или на нее оказывается значительное влияние юридическим и (или) физическим лицом;

такая организация контролирует или оказывает значительное влияние на юридическое лицо;

такая организация и юридическое лицо контролируются или на них оказывается значительное влияние (непосредственно или через третьи юридические лица) одним и тем же юридическим и (или) одним и тем же физическим лицом (одной и той же группой лиц).

7. Юридическое и (или) физическое лицо, как правило, имеет возможность определять решения, принимаемые другим юридическим лицом, с целью получения экономической выгоды от деятельности последнего (контролирует другое юридическое лицо), когда такое юридическое и (или) физическое лицо имеет:

в силу своего участия в хозяйственном обществе (товариществе) либо в соответствии с полномочиями, полученными от других лиц, более пятидесяти процентов общего количества голосов, приходящихся на голосующие акции (доли) в уставном (складочном) капитале этого хозяйственного общества (товарищества);

право распоряжаться (непосредственно или через свои дочерние общества) более чем двадцатью процентами общего количества голосов, приходящихся на голосующие акции (доли) в уставном (складочном) капитале этого хозяйственного общества (товарищества) либо составляющих уставный (складочный) капитал вкладов, долей данного юридического лица и имеет возможность определять решения, принимаемые таким юридическим лицом.

8. Юридическое и (или) физическое лицо оказывает значительное влияние на другое юридическое лицо, когда имеет возможность участвовать в принятии решений другого юридического лица, но не контролирует его. Значительное влияние может иметь место в силу участия в уставном (складочном) капитале, положений учредительных документов, заключенного соглашения, участия в наблюдательном совете и других обстоятельств.

9. Перечень связанных сторон, информация о которых раскрывается в бухгалтерской отчетности организации, составляющей бухгалтерскую отчетность, устанавливается такой организацией самостоятельно на основе настоящего Положения исходя из содержания отношений между организацией, составляющей бухгалтерскую отчетность, и связанной стороной с учетом требования приоритета содержания перед формой.

10. Если в отчетном периоде организация, составляющая бухгалтерскую отчетность, проводила операции со связанными сторонами, то в бухгалтерской отчетности по каждой связанной стороне раскрывается, как минимум, следующая информация:

характер отношений (в соответствии с пунктом 6 настоящего Положения);

виды операций;

объем операций каждого вида (в абсолютном или относительном выражении);

стоимостные показатели по не завершенным на конец отчетного периода операциям;

условия и сроки осуществления (завершения) расчетов по операциям, а также форму расчетов;

величина образованных резервов по сомнительным долгам на конец отчетного периода;

величина списанной дебиторской задолженности, по которой срок исковой давности истек, других долгов, нереальных для взыскания, в том числе за счет резерва по сомнительным долгам.

Показатели, отражающие аналогичные по характеру отношения и операции со связанными сторонами, могут быть сгруппированы, за исключением случаев, когда обособленное раскрытие их необходимо для понимания влияния операций со связанными сторонами на бухгалтерскую отчетность организации, составляющей бухгалтерскую отчетность.

11. Информация, подлежащая раскрытию в соответствии с пунктом 10 настоящего Положения, должна раскрываться отдельно для каждой из следующих групп связанных сторон:

основного хозяйственного общества (товарищества);

дочерних хозяйственных обществ;

преобладающих (участвующих) хозяйственных обществ;

зависимых хозяйственных обществ;

участников совместной деятельности;

основного управленческого персонала организации, составляющей бухгалтерскую отчетность. Для целей настоящего Положения под основным управленческим персоналом организации понимаются руководители (генеральный директор, иные лица, осуществляющие полномочия единоличного исполнительного органа организации), их заместители, члены коллегиального исполнительного органа, члены совета директоров (наблюдательного совета) или иного коллегиального органа управления организации, а также иные должностные лица, наделенные полномочиями и ответственностью в вопросах планирования, руководства и контроля над деятельностью организации;

других связанных сторон.

12. В составе информации о связанных сторонах организация, составляющая бухгалтерскую отчетность, раскрывает информацию о размерах вознаграждений, выплачиваемых такой организацией основному управленческому персоналу в совокупности и по каждому из следующих видов выплат:

краткосрочные вознаграждения — суммы, подлежащие выплате в течение отчетного периода и 12 месяцев после отчетной даты (оплата труда за отчетный период, начисленные на нее налоги и иные обязательные платежи в соответствующие бюджеты и внебюджетные фонды, ежегодный оплачиваемый отпуск за работу в отчетном периоде, оплата организацией лечения, медицинского обслуживания, коммунальных услуг и т.п. платежи в пользу основного управленческого персонала);

долгосрочные вознаграждения — суммы, подлежащие выплате по истечении 12 месяцев после отчетной даты:

— вознаграждения по окончании трудовой деятельности (платежи (взносы) организации, составляющей бухгалтерскую отчетность, по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу основного управленческого персонала со страховыми организациями (негосударственными пенсионными фондами), и иные платежи, обеспечивающие выплаты пенсий и другие социальные гарантии основному управленческому персоналу по окончании ими трудовой деятельности);

— вознаграждения в виде опционов эмитента, акций, паев, долей участия в уставном (складочном) капитале и выплаты на их основе;

— иные долгосрочные вознаграждения.

13. Если юридическое и (или) физическое лицо контролирует другое юридическое лицо, или юридические лица контролируются (непосредственно или через третьи юридические лица) одним и тем же юридическим и (или) одним и тем же физическим лицом (одной и той же группой лиц), то характер отношений между ними подлежит описанию в бухгалтерской отчетности независимо от того, имели ли место в отчетном периоде операции между ними.

14. Информация о связанных сторонах, предусмотренная настоящим Положением, включается в пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

(в ред. Приказа Минфина России от 27.11.2020 N 287н)

(см. текст в предыдущей редакции)

15. Построение аналитического учета должно обеспечивать формирование информации о связанных сторонах, предусмотренной настоящим Положением.

16. В случаях, когда раскрытие информации в объеме, предусмотренном настоящим Положением, приведет или может привести к потерям экономического характера и (или) урону деловой репутации организации и (или) ее контрагентов, и (или) связанных с ней сторон, организация может раскрывать информацию в ограниченном объеме, не раскрывая те сведения, которые обусловливают указанные потери и (или) урон.

(п. 16 введен Приказом Минфина России от 27.11.2020 N 287н)

Приказ Минфина

В конце 2017 года Минфин приказом от 30.12.2017 № 277н утвердил стандарт бухгалтерского учета для госсектора «Связанные стороны».

Сам документ небольшой – всего 4 страницы, но хлопот от него главбух может получить немало. Прочтение документа порождает множество вопросов.

Ответы на некоторые из них Минфина дал в своих Методических рекомендациях по применению Стандарта в письме от 30.11.2020 № 02-06-07/105552.

Впервые положения этого Стандарта применялись при составлении бухгалтерской и бюджетной отчетности за 2021 год. То есть, начиная с отчетности за 2021 года, главный бухгалтер обязан информировать о связанных сторонах.

Так что это за «стороны» и какая между ними «связь»?

Кто относится к связанным сторонам

Согласно пункту 3 Стандарта связанные стороны – это юридические и (или) физические лица, на деятельность которых субъект отчетности способен оказывать влияние и (или) лица, способные оказывать влияние на деятельность субъекта отчетности.

В пункте 5 Стандарта уточняется, что связанными сторонами являются:

-

аффилированные лица;

-

лица, которые являются заинтересованными в заключении сделок;

-

лица, хозяйственные решения которых субъект имеет право определять или в принятии которых он может участвовать;

-

иные лица, имеющие право определять хозяйственные решения, принимаемые субъектом отчетности, или имеющие возможность участвовать в их принятии.

В Методических рекомендациях Минфин ссылается на понятие «аффилированные лица», приведенное в статье 4 закона РСФСР от 22.03.1991 № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках», действующий до сих пор.

Минфин в Методических рекомендациях уточняет, что публично правовые образования (Российская Федерация, субъекты РФ и муниципальные образования) не относятся к физическим или юридическим лицам, следовательно, не могут рассматриваться с точки зрения Стандарта в составе аффилированных лиц.

При этом органы государственной власти и органы местного самоуправления (они представляют интересы публично-правовых образований), которые также не следует рассматривать в качестве аффилированных лиц субъекта отчетности, в том числе по основаниям вхождения в группу лиц по признакам, определенным в статье 9 закона от 26.07.2006 № 135-ФЗ «О защите конкуренции».

Однако, аффилированными лицами субъекта отчетности могут быть признаны, например, для автономного учреждения – члены его наблюдательного совета.

Необходимость контроля за лицами, заинтересованными в заключении сделок установлена уже довольно давно. Несколько странно, что главный бухгалтер государственного или муниципального учреждения должен отвечать за представление такой информации в составе отчетности. Но Минфину виднее.

Напомню, что статья 27 закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» устанавливает понятие конфликта интереса, которое распространяется и на бюджетное учреждение.

Обратите внимание, что заинтересованными лицами являются с одной стороны руководитель бюджетного учреждения и его заместители, с другой – юридические лица и граждане.

При этом в отношении бюджетных учреждений лишь небольшой круг потенциальных сделок признается совершаемыми с заинтересованностью.

Но тем не менее, в случае возникновения конфликта интересов, заинтересованное лицо обязано сообщить об этом в вышестоящий орган (в случае бюджетного учреждения – это учредитель).

Аналогичные положения в части совершения сделок с заинтересованностью содержатся и в статье 16 закона от 03.11.2006 № 174н «Об автономных учреждениях». И здесь заинтересованное лицо обязано уведомить руководителя учреждения и наблюдательный совет о совершаемой сделке с заинтересованностью.

В Методических рекомендациях Минфин напоминает, что для казенных учреждений понятие сделки с заинтересованностью действующим законодательством не определено.

Вместе с тем, с учетом обзора судебной практики, утвержденного Президиумом ВС 28 сентября 2016 года, допускается применение правового подхода, в рамках которого понятие конфликта интересов, установленное статьей 27 закона № 7-ФЗ, относится и к казенным учреждениям, например, при заключении ими государственных (муниципальных) контрактов.

Так в соответствии с пунктом 9 части 1 статьи 31 закона от 05.04.2013 № 44-ФЗ о закупках одним из требований к участникам закупки является отсутствие конфликта интересов между заказчиком и участником закупки.

Проблема применения требования к участникам закупки об отсутствии конфликта интересов с заказчиком заключается в том, что установление факта соответствия участника данному требованию для заказчика проблематично.

Не существует органа власти, ведущего реестры родственников и обязанного по требованию заказчиков предоставлять информацию о наличии либо отсутствии родственных связей между физическими лицами.

Поэтому важное значение приобретает добросовестность должностных лиц заказчика и членов закупочной комиссии по осуществлению закупок.

Косвенно на них возлагается обязанность контролировать участие в процедурах определения поставщиков своих родственников и в случае выявления факта такого участия незамедлительно сообщать об этом заказчику.

Перечень связанных сторон

В пункте 7 Стандарта указан порядок включения в перечень связанных сторон различных лиц.

В этот перечень должны войти все лица и организации, которые на отчетную дату (то есть на 1 января года, следующего за отчетным) являлись связанными сторонами на начало и (или) в течение отчетного периода, даже если на отчетную дату они уже не являлись его связанными сторонами.

При этом согласно пункту 8 Стандарта информация о составе (перечне) связанных сторон формируется субъектом отчетности не позднее первого рабочего дня года, следующего за отчетным.

Другими словами, первый рабочий день нового года (это, как правило, 9-10 января) главбух должен посвятить составлению такого перечня.

Но вовсе необязательно эти сведения собирать непосредственно главбуху, сбором сведений может заниматься и иной сотрудник. Вполне достаточно, если в первый рабочий день на стол бухгалтеру ляжет бумага, в которой будет указана вся необходимая информация о связанных сторонах. Такой документ может составить, например, юрист.

Хотя можно сбор информации о «связях» организовать иначе.

Ведь в том же пункте 8 Стандарта сказано, что формирование информации о составе (перечне) связанных сторон и об операциях со связанными сторонами осуществляется на основании аналитического учета, обеспечиваемого при ведении бухгалтерского учета.

Возникает вопрос: как вести такой аналитический учет?

Регламент учета учреждение может установить самостоятельно.

Вот пример, как его организовать:

Если у организации связанная сторона МУП или ГУП, где у нее более 50% голосов, паев, вкладов, то в учете у себя она отражает операции по:

-

передаче (получению) активов, в том числе и безвозмездной;

-

предоставлению (получению) кредитов, займов, ссуд;

-

выполнению работ, оказанию услуг, реализации товаров;

-

получению результатов выполненных работ, оказанных услуг;

-

фактам хозяйственной жизни, ведущим к возникновению (прекращению) обязательств.

Затем на основании этих аналитических данных можно формировать информацию.

Раскрытие информации в учетной политике

Порядок представления в бухгалтерию информации о связанных сторонах в учетной политике может быть описан следующим образом:

Учетная политика (выдержка)

Х. Порядок представления в бухгалтерию информации о связанных сторонах

Х.1. Ответственными за представление в бухгалтерию информации о связанных сторонах являются:

-

контрактный управляющий;

-

юрисконсульт.

Х.2. Информация о связанных сторонах представляется главному бухгалтеру не позднее первого рабочего дня года, следующего за отчетным, в письменном виде.

Х.3. Главному бухгалтеру информация представляется по следующим сотрудникам:

-

руководитель учреждения;

-

заместители руководителя;

-

главный бухгалтер;

-

главный инженер;

-

председатель и члены закупочной комиссии;

-

председатель и члены наблюдательного совета (для автономных учреждений).

Х.4. В случае отсутствия в отчетном периоде информации о связанных сторонах главному бухгалтеру представляются сведения об ее отсутствии.

В Методических рекомендациях Минфин привел пример представления информации о составе связанных сторон.

Раскрытие информации в отчетности

В разделе IV Стандарта приведен порядок раскрытия информации о связанных сторонах в годовой отчетности.

При этом пунктом 7 Инструкции № 191н, пунктом 9 Инструкции № 33н предусмотрено составление бюджетной (бухгалтерской) отчетности в том числе на основе аналитических (управленческих) данных, сформированных в ходе осуществления субъектом учета своей деятельности.

Состав годовой отчетности, в том числе перечень информации, раскрываемой в составе Пояснительной записки, определяет учредитель.

Если он не требует представления такой информации в отчетности, то значит, она ему не нужна.

Тем не менее Минфин в Методических рекомендациях привел примерную форму раскрытия информации о связанных сторонах в составе годовой отчетности.

Примерная форма раскрытия информации о связанных сторонах и об операциях со связанными сторонами в годовой бюджетной (бухгалтерской) отчетности (письмо Минфина от 30.11.2020 № 02-06-07/105552)

Раскрытие информации о связанных сторонах является одним из важнейших требований МСФО, поскольку только при наличии такой информации инвестор, кредитор или другие заинтересованные пользователи могут принять обоснованное экономическое решение. Наряду с этим отражение подобных сведений в отчетности является для бухгалтеров довольно трудоемким в силу большого количества информации, требуемой к раскрытию, и ее «закрытостью».

Требования к раскрытию информации о связанных сторонах содержатся в МСФО (IAS) 24 «Раскрытие информации о связанных сторонах» (Related Party Disclosures). Этот стандарт имеет довольно продолжительную историю своего применения, но при этом нисколько не утратил, а скорее, наоборот, в значительной степени увеличил свою актуальность за последнее десятилетие.

Основной проблемой при выполнении требований МСФО (IAS) 24 является раскрытие так называемой «чувствительной» для компании информации, в частности сведений о контролирующих инвесторах, вознаграждениях и займах, предоставляемых директорам и ключевому управленческому персоналу или близким членам семей руководителей организации.

Несмотря на кажущуюся прозрачность и прямолинейность требований стандарта, при составлении финансовой отчетности по МСФО специалисту, ответственному за ее подготовку, придется выработать методику для правильного применения МСФО (IAS) 24. На практике это означает, что необходимо обеспечить решение нескольких задач, связанных с представлением и раскрытием информации о связанных сторонах. Во-первых, нужно выявить потенциальные и конкретные связанные стороны организации. Во-вторых, необходимо выработать подходы к накоплению и обработке информации об операциях со связанными сторонами. В-третьих, придется проанализировать накопленную информацию и обеспечить ее должное представление и раскрытие в финансовой отчетности.

Выявление связаннх сторон

Сложность выявления связанных сторон зависит от объема и характера взаимоотношений компании с третьими сторонами, а также с группой лиц внутри компании, которые могут быть отнесены к категории связанных сторон. Для небольшой компании, имеющей малое число контрагентов и схожие по своему характеру отношения с ними, определение связанных сторон может и не потребовать значительных усилий. В то же время для крупных компаний соответствие требованиям МСФО (IAS) 24 может оказаться достаточно трудоемким.

В общем случае к связанным сторонам относятся юридические и физические лица, способные контролировать или совместно контролировать1 предприятие либо оказывать значительное влияние2 на его деятельность, а также лица, контролируемые или совместно контролируемые им, а также находящиеся под его значительным влиянием.

Согласно положениям стандарта в число связанных с отчитывающейся организацией сторон входят физические и юридические лица, прямо или косвенно через одного или нескольких посредников контролирующие либо совместно контролирующие такую организацию или имеющие в ней долю, обеспечивающую им значительное влияние на нее. С другой стороны, организации, контролируемые или совместно контролируемые, а также находящиеся под значительным влиянием отчитывающейся организации и под общим контролем с ней, тоже включаются в состав ее связанных сторон. Ключевой персонал организации и ее материнской компании, а также близкие члены семей ключевого управленческого персонала как самой организации, так и ее материнской компании и физических лиц, контролирующих, совместно контролирующих или оказывающих на отчитывающуюся организацию значительное влияние, также подлежат рассмотрению в качестве связанных сторон. Кроме прочего, связанными сторонами для компании считаются планы вознаграждений для работников самой организации и связанных с ней сторон.

Справка

Первая версия МСФО (IAS) 24 «Раскрытие информации о связанных сторонах» (Related Party Disclosures) вступила в силу еще в 1986 году, в 1994 году в нее были внесены изменения. С 1 января 2005 года действует новая редакция стандарта. В настоящее время Комитет по МСФО вынес на публичное обсуждение проект изменений в действующую редакцию МСФО (IAS) 24, направленный на уточнение ряда формулировок, повышение качества стандарта и облегчение его перевода с английского на другие языки.

Как видно, определение, данное стандартом, достаточно емкое. Возможно, для практического его применения будет удобно составить контрольный список потенциальных связанных сторон, который может быть использован для тестирования контрагентов. Такой список должен включать как минимум следующие стороны (в скобках указывается параграф или комбинация параграфов в МСФО (IAS) 24, на основании которых названные стороны должны быть отнесены к связанным):

- Юридические лица, непосредственно • физическое лицо – участник, по от-связанные с отчитывающейся организацией:

- материнские компании, в том числе непосредственная и конечная материнская компании (9a(i));

- дочерние компании (9a(i));

- ассоциированные компании (9b);

- сестринские компании, то есть все остальные компании, входящие в ту же группу, что иотчитывающаяся организация за исключением ее материнских и дочерних компаний (9a(i));

- компания-инвестор, по отношению к которой отчитывающаяся компания является ассоциированной (9a(ii));

- компания-участник, по отношению к которой отчитывающаяся компания является совместно контролируемой организацией (9a(iii));

- организации, являющиеся планом вознаграждений по окончании трудовой деятельности в интересах наемных работников или самой отчитывающейся организации,либо другой организации, являющейся связанной с ней стороной (9g);

- совместно контролируемые организации, в которых отчитывающаяся организация выступает участником1 (9с).

- физическое лицо – контролирующийинвестор (9a(i));

- физическое лицо – инвестор, которое вследствие своей доли участия в отчитывающейся организации имеет на нее значительное влияние (далее – «физическое лицо – инвестор со значительным влиянием») (9a(ii));2.

- физическое лицо – участник, по отношению к которому компания является совместно контролируемой организацией (далее – «физическое лицо – участник отчитывающейся совместной деятельности») (9a(iii));

- члены ключевого управленческого персонала организации и ее материнской компании (9d): члены совета директоров, как наделенные, так и не наделенные исполнительными полномочиями, президент,вице-президенты компании, другие должностные лица, наделенные полномочиями и ответственностью в вопросах планирования, руководства и контроля над деятельностью организации.

- членов ключевого управленческого персонала организации или ее материнской компании (пар. 9(f) со ссылкой на пар. 9(d));

- близких членов семьи физических лиц, связанных с отчитывающейся организацией (пар. 9(f) со ссылкой на параграфы 9(e) и9(d)).

Такие юридические лица включают компании, в которых перечисленные лица являются контролирующим инвестором, инвестором со значительным влиянием или участником, осуществляющим совместный контроль, а также компании, в которых этим лицам прямо или косвенно принадлежит значительноечисло долей с правом голоса.

Важно отметить, что при анализе любых взаимоотношений, в том числе и прямо не упомянутых в тексте стандарта, следует учитывать не только их юридическую форму, но в первую очередь – реальное содержание таких отношений.

Сбор информации о связанных сторонах

После составления контрольного списка необходимо определить, какие из присутствующих в нем контрагентов в действительностиявляются связанными сторонами. Первичная информация для этого может быть получена непосредственно из учетных записей самой отчитывающейся организации. Если же имеющихся данных недостаточно, то используется любая иная доступная информация.

Таким образом, с точки зрения возможности получения информации всю совокупность потенциальных связанных сторон организации можно условно разделить на «непосредственные» и «опосредованные» связанные стороны. Непосредственными связанными сторонами будем называть такие, наличие «особых» отношений с которыми можно определить на основе внутренней информации. К ним обычно относятся:

- непосредственная материнская компания;

- компания – участник совместного предприятия (если отчитывающаяся организация является совместным предприятием);

- компания – инвестор со значительным влиянием;

- дочерние компании отчитывающейся организации;

- ассоциированные компании;

- совместные предприятия;

- пенсионные планы, созданные в интересах наемных работников самой отчитывающейся организации.

Непосредственными связанными сторонами можно также назвать и связанных с организацией физических лиц, в том числе контролирующего инвестора, инвестора со значительным влиянием, участника совместного предприятия, членов ключевого управленческого персонала отчитывающейся организации и, возможно, членов ключевого управленческого персонала ее непосредственной материнской компании. Наличие или отсутствие у компании опосредованных связанных сторон может быть определено только на основе информации, предоставляемой из внешних источников. Ими, как правило, выступают непосредственные связанные стороны. Так, анализ консолидированных финансовых отчетностей непосредственной и конечной материнских компаний отчитывающейся организации (при условии, что они также готовят отчетность по МСФО) может обеспечить информацию о материнских компаниях отчитывающейся организации (промежуточных и конечной) или конечном контролирующем инвесторе, а также о других компаниях, входящих в одну с ней группу.

Информация о близких членах семьи (а также «связанных» с ними организациях) непосредственных связанных сторон может быть получена путем направления им письменных запросов. Важно учесть, что запросы, направляемые лицам, участвующим в капитале компании или осуществляющим совместное управление ею, должны содержать информацию, позволяющую им идентифицировать потенциальные связанные стороны. Таким образом, функция по обнаружению и информированию составителей финансовой отчетности о наличии связанных сторон данной категории ложится на тенепосредственные связанные стороны, к которым адресованы запросы. Качество же полученной информации будет зависеть как от точности подготовленных запросов, так и отчестности и старания опрашиваемых респондентов. И если первый фактор находится подконтролем бухгалтера, то второй полностьюпопадает в сферу профессиональной этики членов ключевого управленческого персонала организации и других опрашиваемых связанных сторон. Отдельного внимания заслуживает раскрытие информации о связанных сторонах в финансовой отчетности организаций, контролируемых или находящихся под значительным влиянием государства. Хотя на практике такие организации чаще всего вступают в отношения как несвязанные стороны, действующая редакция стандарта требует раскрытия операций между ними как операций между связанными сторонами.

В соответствии с требованиями МСФО (IAS) 24 операции со связанными сторонами должны обособленно раскрываться в финансовой отчетности. Это означает, что данная информация должна либо изначально регистрироваться обособленно,либо обособляться на основе анализа операций в конце отчетного периода. В системах автоматизированного бухгалтерского учета, допускающих многомерные классификации и группировки учетных данных, реализация как первого, так и второго подходов обычно не вызывает проблем. Анализируя информацию за предыдущие годы, бухгалтер уже на начало периода располагает приблизительным списком связанных сторон и может соответствующим образом настроить информационную систему на обработку операций с ними. Однако некоторые операции приобретут статус операций со связанными сторонами только в конце отчетного периода, когда будет получена соответствующая информация по запросам, направленным для выявления опосредованных связанных сторон. Для обособления таких операций потребуется дополнительная обработка учетных данных перед составлением финансовой отчетности.

Представление и раскрытие информации о связанных сторонах в финансовой отчетности

Требования МСФО (IAS) 24 о раскрытии информации о связанных сторонах могут быть представлены в виде схемы (рисунок).

Согласно МСФО (IAS) 24 осуществление операций между связанными сторонами подразумевает передачу ресурсов, услуг или обязательств независимо от того, взимается за это плата или нет.

Стандарт требует раскрытия в финансовой отчетности взаимоотношений контроля, даже если в отчетном периоде не осуществлялось никаких операций между связанными сторонами и отсутствует сальдо взаиморасчетов. Обязательному раскрытию подлежит также наименование материнской компании отчитывающейся организации, а если она не является конечной контролирующей стороной, то наименование этой конечной контролирующей стороны. В качестве конечной контролирующей стороны может выступать, например, контролирующий инвестор или группа таких инвесторов. В примерах 1 и 2 представлены возможные варианты раскрытия информации о контролирующих инвесторах.

Пример 1

Контролирующие акционеры. По состоянию на 31.12.06 основными акционерами компании «Альфа» являлись г-н Иванов А.А. (52% обыкновенных именных акций) и г-н Петров Б.Б. (40% обыкновенных именных акций). Компаниями группы в отчетном периоде осуществлялись следующие операции с акционерами:

- г-ну Петрову Б.Б. предоставлены средства по договору займа на срок до 31.12.08 в сумме 5 млн руб.;

- от г-на Иванова А.А. получен беспроцентный заем в размере 10 млн руб. на срок до 31.12.10.

Пример 2

Контролирующие акционеры. Акционерный капитал материнской компании группы АВС Holding Ltd представлен 160 тыс. акций на предъявителя. На основе информации, представленной группой акционеров, объединивших права голоса, состоящей из г-на А, г-жи Б, г-на В, г-на Г, г-на Д, г-на Е, эта группа удерживает 80 020 акций, как и в предыдущем году, что составляет 50,01% от общего количества выпущенных акций. Эта сумма не включает какие-либо акции, не охваченные объединением прав голоса, которые удерживаются вне рамок группы любым ее индивидуальным членом. Г-да В, Г и Е являются членами совета директоров материнской компании и получают за это соответствующее годовое вознаграждение в сумме 300 тыс. руб. Кроме того, г-да В и Г получают 20 тыс. и 10 тыс. руб. соответственно в качестве компенсации за затраты времени и расходы, связанные с их членством в комитетах совета. Г-н Е не получает каких-либо пенсий из пенсионного фонда ABC, но является получателем годовой пенсии от группы в сумме, начиная с 1 мая 2004 года. Его пенсионное вознаграждение в 2006 году составило 1583 тыс. руб. Других операций между индивидуальными членами вышеупомянутой группы акционеров и группой не было.

В соответствии с требованиями пар. 16 МСФО (IAS) 24 в случаях осуществления операций со связанными сторонами отчитывающаяся организация раскрывает характер своих взаимоотношений с ними, а также информацию об этих операциях и непогашенных остатках по взаиморасчетам между ними, необходимую для понимания потенциального влияния этих взаимоотношений на финансовую отчетность. Раскрытию подлежит, по крайней мере, информация о суммах:

- совершенных операций;

- непогашенных остатков по взаиморасчетам (включая связанные с ними условия и детальные сведения о любых предоставленных или полученных гарантиях);

- оценочных корректировок на сомнительные долги;

- расходов по безнадежным и сомнительным долгам, признанных в течение отчетного периода.

Указанная информация должна раскрываться в разрезе таких категорий, как материнская компания, организации, совместно контролирующие либо оказывающие на отчитывающуюся организацию значительное влияние, дочерние компании, ассоциированные компании, совместно контролируемая отчитывающейся организацией деятельность, ключевой управленческий персонал отчитывающейся организации или ее ма теринской компании, прочие связанные стороны1.

При этом указание о том, что операции между связанными сторонами осуществлялись на обычных рыночных условиях, характерных для операций с несвязанными сторонами, можно приводить, только когда этот факт подтверждается обоснованными доказательствами. На практике обеспечить такие доказательства бывает достаточно сложно. Ведь сам факт вступления в сделку с конкретным контрагентом, пусть даже и на обычных условиях цен и расчетов, может быть обусловлен именно его связанностью с отчитывающейся организацией. Возможное раскрытие информации, требуемой стандартом для связанных сторон – ассоциированных компаний, показано в табл. 1.

Еще одним важным аспектом раскрытия информации об операциях со связанными сторонами является представление сведений о вознаграждениях за работу, выплачиваемых ключевому управленческому персоналу. При этом сумма вознаграждений раскрыва –

ется в совокупности, а также в разрезе следующих категорий:

- краткосрочные вознаграждения;

- вознаграждения по окончании трудовой деятельности;

- другие долгосрочные вознаграждения;

- выходные пособия;

- выплаты на основе долевых инструментов.

Пример 3

Ключевой управленческий персонал. Члены совета директоров АВС Holding Ltd получают годовое вознаграждение в сумме 300 тыс. руб. и по 10 тыс. руб. в качестве вознаграждения за затраты времени и расходы, связанные с их членством в каждом комитете совета. Общая сумма выплат директорам, не наделенным исполнительными полномочиями, в счет этих вознаграждений и расходов составила 3 млн руб. в 2006 году (в 2005-м – 3 млн руб.). Сумма выплат г-ну М, являющемуся также членом исполнительного комитета, включена в суммы, представленные ниже для исполнительного комитета.Члены исполнительного комитета получили валовое вознаграждение в суммах, представленных в табл. 2.

Возможные изменения в IAS 24

Как отмечалось выше, в настоящее время Комитет по МСФО вынес на публичное обсуждение проект изменений в МСФО (IAS) 24. Проектом предлагается внести в текущую версию стандарта следующие основные изменения.

Во-первых, предусмотреть освобождение от исполнения требований по раскрытию информации об операциях со связанными сторонами для организаций, контролируемых или находящихся под значительным влиянием государства, если связанной стороной также является организация, контролируемая или находящаяся под значительным влиянием государства, и ни одна из них не влияет на другую. Для установления наличия такого влияния предлагается открытый список условий, который, в частности, включает:

- случаи осуществления хозяйственных операций между такими сторонами на условиях, отличающихся от рыночных (за исключением случаев осуществления таких операций в соответствии с нормативными требованиями);

- совместное использование организациями ресурсов;

- осуществление экономически значимых операций между такими сторонами;

- наличие указаний государственных органов по осуществлению сделки связанными сторонами;

- • наличие общих членов совета директоров.

В тех случаях, когда эти и подобные им индикаторы не свидетельствуют о наличии влияния ни одной из таких связанных сторон на другую, в финансовой отчетности раскрывается этот факт. Если же критерии свидетельствуют об обратном, организациям надлежит выполнять общие требования к раскрытию информации об операциях между связанными сторонами.

Во-вторых, предлагается внести ряд изменений в определение категории «связанные стороны». В частности, рассмотрев взаимосвязь между ассоциированной компанией и дочерней компанией организации – инвестора, Комитет по МСФО отметил, что текущая редакция МСФО (IAS) 24 требует раскрывать операции между ассоциированной компанией и дочерней компанией инвестора в индивидуальной или отдельной финансовой отчетности ассоциированной компании, но не требует аналогичного для дочерней компании. Комитет предлагает пересмотреть определение «связанных сторон» таким образом, чтобы ассоциированная и дочерняя компании организации всегда рассматривались в качестве связанных сторон для целей составления их индивидуальных или отдельных финансовых отчетностей.

Кроме того, Комитет по МСФО предлагает в случае инвестора – физического лица рассматривать контролируемую им организацию и организацию, находящуюся под его значительным влиянием, в качестве взаимосвязанных сторон. Текущая версия стандарта не определяет ассоциированные компании организации-инвестора в качестве взаимосвязанных сторон. Однако в то же время устанавливает, что организация, находящаяся под существенным влиянием физического лица, и компания, находящаяся под существенным влиянием близкого члена семьи этого лица, являются связанными сторонами. Предложение Комитета по МСФО состоит в исключении таких организаций из списка связанных сторон в целях обеспечения последовательности представления в финансовой отчетности всех ассоциированных компаний.

МСФО (IAS) 24 рассматривает организации контролируемые, совместно контролируемые или находящиеся под значительным влиянием членов ключевого управленческого персонала отчитывающейся организации, а также организации, в которых такой член ключевого управленческого персонала имеет значительное число долей с правом голоса как сторону, связанную с отчитывающейся организацией. Однако он не предусматривает обратного: в финансовой отчетности объекта инвестирования, организация, в которой ее инвестор – физическое лицо является членом ключевого управленческого персонала, не рассматривается в качестве связанной стороны. Комитет предлагает изменить определение связанных сторон так, чтобы названные организации рассматривались как связанные стороны в обеих финансовых отчетностях.

Таким образом, вполне возможно, что в случае принятия вынесенных Комитетом по МСФО на обсуждение изменений произойдет некоторое изменение круга связанных сторон за счет включения в него дополнительных категорий организаций и одновременного исключения других. В окончательной редакции стандарт планируется к опубликованию в первой половине 2008 года.

Особенности учета операций со связанными сторонами: советы аудитора

Вугар Абилов, начальник отдела отчетности и аудита по МСФО ЗАО «МЦФЭР-Консалтинг»

Важность информации о связанных сторонах трудно переоценить. Операции с предприятиями группы или со связанными сторонами, а также продажи несвязанным сторонам в результате принадлежности к группе могут составлять значительный, если не весь объем продаж рассматриваемого предприятия. Отсутствие подобной информации может ввести потенциального инвестора в заблуждение при принятии решения об инвестировании.

Аудит информации о связанных сторонах

В международном стандарте аудита (МСА) 550 «Связанные стороны» (Related Parties)

приведены требования в отношении выявления и изучения в процессе аудита операций с хозяйствующими субъектами, являющимися связанными сторонами, и оценке раскрытия информации о связанных сторонах в соответствии с МСФО (IAS) 24 «Раскрытие информации о связанных сторонах» (Related Party Disclosures) в отчетности аудируемого лица.

Как указано в п. 5 МСА 550, руководство аудируемого лица несет ответственность за определение связанных сторон и операций с ними, а также за раскрытие соответствующей информации в финансовой (бухгалтерской) отчетности. В связи с этим от руководства компании требуется ведение соответствующего бухгалтерского учета и организация системы внутреннего контроля с целью обеспечения достоверного отражения и раскрытия в отчетности операций со связанными сторонами.

Ниже приведены процедуры, которые проводит аудитор с целью проверки достоверности полученной информации от руководства в отношении связанных сторон и полноты ее раскрытия:

- изучение рабочих документов за предыдущий год на предмет определения списка известных связанных сторон;

- проверка выполнения предпринимаемых аудируемым лицом мер по выявлению связанных сторон;

- запрос у должностных лиц аудируемого лица информации об их связанности в отношении других хозяйствующих субъектов;

- изучение списков акционеров с целью определения крупных акционеров или в случае необходимости получение списка крупных акционеров из реестра акционеров;

- изучение протоколов собраний акционеров и заседаний совета директоров, а также других предусмотренных законодательством документов, в том числе реестра акционеров;

- запрос других аудиторов, участвующих в данный момент или ранее в проведении аудита, о том, знают ли они о существовании каких-либо дополнительных связанных сторон;

- запрос информации и документов (договоры, деловая переписка, отчеты о переговорах) о наиболее крупных дебиторах и кредиторах компании и сравнение их данных с результатами предыдущих процедур;

- проверка информации, представляемой компанией в налоговые и иные органы.

Специалисты по МСФО могут использовать эти процедуры в качестве шпаргалки при подготовке и раскрытии информации о связанных сторонах в отчетности в соответствии с требованиями международных стандартов.

Выявление связанных сторон

Зачастую бывает сложно определить, является ли контрагент, участвующий в хозяйственной операции, связанной стороной, а также отражена ли вся информация о связанных сторонах в соответствии с требованиями МСФО (IAS) 24 в отчетности компании. Чтобы избежать подобных проблем, необходимо анализировать нетипичные операции компании, а также хозяйственные операции, которые могут косвенно указывать на существование связанных сторон, не выявленных ранее. К таким операциям относятся:

- операции, предусматривающие нетипичные ситуации и условия, например нестандартные цены, процентные ставки, поручительства и условия погашения;

- операции, осуществленные без видимой причины с точки зрения логики бизнеса;

- операции, содержание которых отличается от их формы;

- операции, отраженные в документах и бухгалтерском учете необычным образом;

- большой объем операций или значительные по сумме операции с отдельными потребителями или поставщиками (по сравнению с другими);

- неучтенные операции, в том числе безвозмездное получение или предоставление управленческих услуг.

В общем виде можно выделить следующие действия, с помощью которых специалист, ответственный за составление отчетности по МСФО, может выявить наличие операций со связанными сторонами:

- детальный анализ операций и остатков по счетам бухгалтерского учета;

- анализ протоколов собраний акционеров и заседаний совета директоров;

- анализ регистров бухгалтерского учета с целью обнаружения крупных или нетипичных операций или остатков по счетам бухгалтерского учета, при этом особое вни мание уделяется операциям, отраженным в бухгалтерском учете в конце или незадолго до окончания отчетного периода;

- анализ документов по выданным и полученным кредитам, а также банковских поручительств. Такая проверка может обнаружить существование гарантийных обязательств и других операций со связанными сторонами;

- анализ инвестиционных сделок, например приобретение или реализация доли участия в совместной или иной деятельности.

Раскрытие информации о связанных сторонах

Финансовая отчетность должна раскрывать следующую информацию об операциях со связанными сторонами:

- 1. Объемы операций между связанными сторонами.

- 2. Сумма незавершенных расчетов и их сроки и условия, включая информацию о том, гарантированы ли они и в каком виде эти расчеты будут осуществляться, а также детальную информацию о предоставленных или полученных гарантиях.

- 3. Резерв на покрытие сомнительных долгов, связанный с незавершенными расчетами.

- 4. Расходы, признанные в течение отчетного периода в отношении безнадежных или сомнительных долгов, которые должны были быть получены от связанных сторон.

Информация должна раскрываться отдельно по каждой из следующих категорий связанных сторон (в индивидуальной отчетности компании):

- материнская компания;

- компании, над которыми осуществляется совместный контроль, или компании, на которые оказывается значительное влияние;

- дочерние компании;

- ассоциированные компании;

- совместные компании, в которых отчитывающаяся компания является участником;

- ключевой управленческий персонал отчитывающейся компании или ее материнской компании;

- другие связанные стороны, в том числе основные акционеры, пенсионные планы, родственники вышеуказанных лиц.

Классификация сумм к получению и к оплате связанными сторонами по различным категориям, указанным выше, является дополнительным требованием к требованиям о раскрытии информации, содержащимся в МСФО (IAS) 1 «Представление финансовой отчетности» (Presentation of Financial Statements) и касающимся представления информации либо в бухгалтерском балансе, либо в пояснениях к бухгалтерской отчетности.

Операцией между организацией, подготавливающей бухгалтерскую отчетность, и связанной стороной считается любая операция по передаче каких-либо активов или обязательств между организацией, подготавливающей бухгалтерскую отчетность, и связанной стороной.

Ниже представлены примеры операций, требующие раскрытия в финансовой отчетности, если они осуществляются между связанными сторонами:

- приобретение и продажа товаров (готовых или незавершенных);

- приобретение и продажа имущества и других активов;

- оказание (выполнение) и получение работ (услуг);

- аренда имущества и предоставление имущества в аренду;

- лицензионные соглашения;

- передача результатов научно-исследовательских и опытно-конструкторских работ;

- финансовые операции, включая предоставление займов и участие в уставных (складочных) капиталах других организаций в денежной или натуральной форме;

- предоставление и получение гарантий и залогов;

- • расчеты по обязательствам, которые осуществляются от имени отчитывающейся компании или самой отчитывающейся компанией от имени другой стороны.

Какие родственники по степени родства могут рассматриваться в качестве связанной стороны

Ближайшими родственниками семьи физического лица являются те, кто потенциально может влиять на указанное лицо или оказываться под его влиянием в процессе деловых отношений с отчитывающейся компанией (пар. 9 МСФО (IAS) 24). В данном стандарте приводятся примеры, кто может относиться к таким близким родственникам, но этот список является открытым. Поэтому для более точного определения ближайших родственников необходимо анализировать суть операций, отношения между людьми, а не формальные признаки родства.

Интересно отметить тот факт, что в странах с разной культурой существуют различные определения родственной стороны. Например, в тех странах, где кровные связи играют очень важную роль, было бы разумно считать

дальних родственников близкими членами семьи. В тех странах, где нет сильной связи между кровными родственниками, дальний родственник не может рассматриваться в качестве связанной стороны.

Коммерческая тайна компании

Необходимо помнить, что возможны ситуации, когда руководство компании не предоставит информацию о некоторых связанных сторонах, связь с которыми не очевидна, а также часто не раскрываются имена лиц, из-за которых та или иная компания оказывается связанной стороной с рассматриваемой компанией. Формально они могут ссылаться на положения закона РФ «О коммерческой тайне»1, в соответствии с которым данные о доходах и имуществе контролирующих лиц могут быть засекречены. Чтобы не нарушать указанный закон и не разглашать коммерческую тайну, многие компании предпочитают не раскрывать данную информацию в своей отчетности. Однако руководство должно понимать, что в этом случае подобная отчетность не в полной мере будет соответствовать принципам МСФО.

1 Федеральный закон от 29.07.04 № 98-ФЗ «О коммерческой тайне». – Примеч. редакции.

2 Контроль предполагает возможность управления финансовой и операционной политикой компании, а вместе с тем и получение выгоды от ее деятельности. Совместный контроль – это согласованное по договору распределение контроля над экономической деятельностью. – Примеч. редакции.

3 Значительное влияние подразумевает возможность участия в принятии решений, касающихся финансовой и операционной деятельности компании, но не контроль над ней. – Примеч. редакции.

4 Согласно МСФО (IAS) 31 «Финансовая отчетность об участии в совместной деятельности» (Financial Reporting of Interests in Joint Ventures) совместная деятельность может осуществляться в следующих формах: совместно контролируемые операции, совместно контролируемые активы и совместно контролируемые организации. При этом обособленным от организации-участника лицом являются только совместно контролируемые организации, поэтому только они могут рассматриваться в качестве обособленных связанных сторон.

5 Эта категория связанных с отчитывающейся организацией лиц включает кроме перечисленных физических лиц их супругов (гражданских супругов) и детей, детей гражданских супругов, а также лиц, находящихся на иждивении этих физических лиц или их гражданских супругов.

МСФО 24 посвящен вопросам отражения в финансовой отчетности информации о наличии связанных с деятельностью организации сторон, имеющих влияние на ее политику. Рассмотрим особенности применения МСФО 24.

Цель создания МСФО 24

МСФО 24 создан с целью освещения правил раскрытия в финансовой отчетности информации о влиянии на деятельность организации связанных сторон. Связь предполагает наличие определяющего воздействия стороны на какие-либо аспекты существования организации.

Действующий с 09.02.2016 вариант МСФО 24, являющийся приложением к приказу Минфина России от 28.12.2015 № 217н и сменивший применявшийся ранее текст, введенный в РФ приказом Минфина РФ от 25.11.2011 № 160н, указывает на необходимость раскрытия в отношении связанных сторон:

- причин, определяющих связь;

- сути отношений между ними;

- видов осуществленных операций;

- количественной оценки итогов операций, включая результаты будущих отношений.

Стандарт применим как для отдельных юридических лиц (МСФО 27), так и для образующих группу (МСФО 10). При составлении консолидированной отчетности данные о внутригрупповых операциях из общих оборотов исключают, кроме тех ситуаций, когда речь идет об инвестиционных вложениях, оцениваемых через справедливую стоимость или прибыль-убытки.

Об отчете, составляемом для отражения прибылей-убытков, читайте в материале «Порядок оформления отчета о прибылях и убытках по МСФО».

Что определяет связь сторон?

Существование связи сторон в бизнесе подразумевает возможность единолично или совместно с иным лицом воздействовать на решения, принимаемые связанной стороной, и может быть обусловлено, например, наличием у организации:

- дочерних фирм;

- совместных предприятий;

- возможности прямо или опосредованно влиять на деятельность юридического лица.

Результаты такого влияния могут сказываться на финансовом положении:

- самих связанных сторон, которые вправе по иным (в отличие от общепринятых) правилам устанавливать цены и объемы продаж друг другу;

- одной из связанных сторон, которая корректирует отношения с какой-либо третьей стороной по результатам решений, принятых второй связанной стороной.

Поэтому понимание последствий подобного взаимодействия становится крайне важным для оценки работы организации и возможных рисков в ее деятельности.

Связанными сторонами для организации могут быть как физические, так и юридические лица. При этом неважно, какого рода операции осуществляются между ними и берется ли за это плата. Имеет значение суть взаимоотношений.

Физлицо будет считаться связанной стороной, если оно входит в органы управления организацией, осуществляет контроль над ней или каким-то иным образом может влиять на политику организации. Близкие члены семьи такого физлица, непосредственно влияющие на принимаемые им решения, также могут являться связанными сторонами.

Юридическое лицо может быть связанной стороной по отношению к организации в случаях, когда оно:

- входит в ту же группу лиц;

- является совместным предприятием организации или подчинено ее непосредственному влиянию, а также при обратной картине подобных взаимоотношений или если эти ситуации имеют место по отношению к другому члену группы, в которую входит и организация;

- так же как и организация, является совместным предприятием, созданным одним и тем же третьим лицом;

- становится совместным предприятием третьего лица, а организация имеет влияние на это третье лицо, а также при обратной картине;

- формирует в адрес работников организации вознаграждения любых видов по итогам работы или само получает для своих работников от организации такие вознаграждения;

- контролируется тем же физлицом, что и организация, или это лицо имеет возможность существенно влиять на принятие решений в обоих юридических лицах;

- входит в группу, иной член которой предоставляет самой организации или той, от которой она зависит, ключевой управленческий персонал.

О том, какие последствия взаимосвязь сторон имеет для расчета налогов в РФ, читайте в статье «Взаимозависимые лица в налоговых правоотношениях — 2016».

Какие стороны не считаются связанными?

Согласно положениям МСФО 24 не следует считать связанными сторонами:

- организации, имеющие одного и того же руководителя или другого представителя ключевого управления, из-за наличия только одного этого обстоятельства, даже если они могут влиять на решения, принимаемые в обеих организациях;

- участников совместного предприятия только потому, что они совместно осуществляют контроль над ним;

- лиц, одновременно участвующих в финансировании;

- профсоюзные органы;

- коммунальные службы;