Вы узнаете

Как сформировать показатели выручки и себестоимости продаж

Откуда получить значения расходов на основное производство, управленческих и коммерческих расходов

Где взять данные о прочих доходах и расходах, величине налога на прибыль

Как в результате расчета всех показателей сложится чистая прибыль/убыток компании

Бюджет доходов и расходов — один из важнейших финансовых отчетов, так как он аккумулирует в себе основные показатели финансово-хозяйственной деятельности компании. В статье рассмотрим ключевые моменты, связанные с формированием данного отчета.

ФОРМИРОВАНИЕ ПОКАЗАТЕЛЯ ВЫРУЧКИ

Прогнозные показатели финансовой деятельности компании отражаются в Бюджете доходов и расходов (БДР), фактические значения формируют Отчет о финансовых результатах (ОФР). Структура прогнозной формы может отличаться от структуры ОФР, но в целом суть построения бюджета будет соответствовать отчету.

Плановые показатели могут формироваться на основе вспомогательных расчетов, имеющихся финансовых данных, без построения вспомогательных бюджетных форм. В то же время данные в Бюджете доходов и расходов могут быть просто перенесены из других финансовых бюджетов, содержащих подробные прогнозы в отношении финансовых элементов, входящих в БДР.

Если в отношении отдельных финансовых показателей формируются самостоятельные бюджеты, то чаще всего их подготавливают на основе расчета имеющихся производственных мощностей, скорректированных на уровень спроса.

Формировать показатель «Выручка» в Бюджете доходов и расходов можно разными способами. Рассмотрим четыре способа планирования данного показателя.

Способ 1. Плановую выручку можно определить по историческим данным прошлых лет, скорректированным на прогнозный уровень роста/снижения.

ООО «Ребус» имеет исторические показатели выручки за 5 лет. Последние три года выручка фактически не меняется. Нет оснований предполагать какие-либо изменения выручки и в будущем периоде. В то же время финансисты оценили инфляционные ожидания на будущий год в размере 5,6 % роста. На основании этого был определен следующий показатель прогнозной выручки (табл. 1).

_2022-65(%D0%A2%D0%B0%D0%B1%D0%BB_1).jpg)

Фактический итог 2022 г. был скорректирован на заложенный уровень роста инфляции (5,6 %), что дало прогнозный показатель на 2023 г. в размере 45 505 тыс. руб.

Корректировочный индекс можно определять субъективным, экспертным путем или брать статистические данные об инфляции.

Корректироваться может как общий показатель выручки в целом по компании, так и входящие в него составные значения. Если в компании несколько подразделений и общая выручка складывается из выручки этих подразделений, нужна корректировка общего значения и составных элементов.

Способ 2. Плановую выручку можно определить на основании обобщения данных по заключенным на следующий период договорам поставки.

ООО «Эксклюзив» является торговым предприятием. При формировании БДР на следующий квартал финансово-экономическая служба определила уровень прогнозной квартальной выручки на основе суммирования объемов поставок согласно заключенным договорам (табл. 2).

_2022-66(%D0%A2%D0%B0%D0%B1%D0%BB_2).jpg)

Согласно данным заключенных договоров потребность покупателей составит за квартал 42 302 тыс. руб. Именно этот показатель будет отражен в Бюджете доходов и расходов.

Способ планирования на основании заключенных на следующий период договоров поставки имеет свои преимущества и недостатки.

Одно из преимуществ: если специфика деятельности предприятия позволяет использовать данный способ планирования, он будет максимально точен, так как прогнозный показатель будет отражать реальные обязательства компании и покупателей, взятые сторонами на следующий период.

Недостатки способа следующие.

1. Использовать данный способ с максимальной эффективностью смогут только компании, имеющие четко очерченный круг деловых партнеров с точно оговоренными объемами поставок, выполнения работ, оказания услуг.

Например, даже давно сложившиеся экономические отношения не могут позволить организациям заключать договоры с зафиксированными объемами и ценами на достаточно длительный период (например, год). Потребность в продукции может меняться — увеличиваться или уменьшаться, как может меняться и цена на продукцию, поэтому обычно никто не фиксирует на длительный период конкретные суммовые показатели. Чаще всего в договорах фиксируется возможность покупателя получать продукцию согласно выставляемым заявкам. В таком случае главное преимущество данного способа — точность данных — оказывается под вопросом.

2. Способ не учитывает появление новых покупателей, изменение потребителями ранее зафиксированных в договорах объемов поставок, поэтому нужны корректировки как минимум на прогнозный объем поставок, еще не заключенных на момент составления планов. Это также влияет на точность составленного плана.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 1, 2023.

Отчет о доходах и расходах. Король финансовых отчетов

Отчет о доходах и расходах – это главный операционный отчет, который показывает, сколько прибыли вы получили за период. Рассказываем, о чем говорят его показатели и как спомощью этого отчета увеличить прибыль компании и контролировать финансы.

Есть три главных финансовых отчета – Отчет о доходах и расходах, Отчет о движении денежных средств, и Баланс. Можно сказать, что все эти отчеты — панель управления бизнесом.

Отчет о доходах и расходах – это спидометр, который показывает, с какой скоростью движется бизнес, сколько прибыли вы заработали, насколько эффективно развивается компания.

Отчет о движении денежных средств – это показатель топлива. Достаточно ли у вас средств, чтобы доехать туда, куда нужно.

Баланс – это внутренний «компьютер» автомобиля, который проверяет все ли системы в порядке, все ли заданные соотношения выполняются.

Отчет о доходах и расходах – это главный операционный отчет, который показывает, сколько прибыли вы получили за период.

Структура отчета о доходах и расходах

У каждого предприятия своя структура отчета о доходах и расходах. Управленческая отчетность создается под каждую компанию и имеет свои уникальные особенности.

Рекомендовано, чтобы ОДР содержал следующие разделы:

| Статья | Январь | Февраль | Март | |||

|---|---|---|---|---|---|---|

| план | факт | план | факт | план | факт | |

| 1. Выручка | ||||||

| 1.1. Выручка по товару 1 | ||||||

| 1.1. Выручка по товару 2 | ||||||

| 2. Прямая себестоимость | ||||||

| 2.1. Прямая себестоимость товара 1 | ||||||

| 2.2. Прямая себестоимость товара 2 | ||||||

| Маржинальная прибыль | ||||||

| Валовая рентабельность | ||||||

| 3. Производственные расходы | ||||||

| Прибыль от производства | ||||||

| Рентабельность производства | ||||||

| 4. Общехозяйственные расходы | ||||||

| 5. Расходы на производство | ||||||

| Операционная прибыль | ||||||

| 6. Проценты за пользование заемными средствами | ||||||

| 7. Налог на прибыль | ||||||

| Чистая прибыль | ||||||

| Рентабельность продаж | ||||||

| Дивиденды | ||||||

| Нераспределенная прибыль |

Доходы – выручка (отгрузка) компании за период. Её лучше разбить по тем видам/направлениям деятельности или по группам товаров, по которым вам важно контролировать маржинальную прибыль (рентабельность).

Прямые расходы – расходы, непосредственно (прямо) относящиеся к выручке, которую вы указали в доходах. Не было бы выручки, не было бы этого расхода.

Выручка – это стоимость отгруженного товара, то есть сумма, за которую вы продали товар покупателю

Прямые расходы – это себестоимость отгруженного товара, то есть сумма, за которую вы купили отгруженный товар у поставщика

Совет: Включайте в состав прямых расходов только те расходы, которые вы можете посчитать прямым методом – материалы, заработную плату, услуги. Расходы, относящиеся к нескольким видам продукции, лучше учитывать по отдельным статьям затрат.

Производственные расходы — расходы, непосредственно связанные с производственным циклом: заработная плата производственного персонала, аренда цеха, производственные услуги и так далее. Эти расходы считаются условно-постоянными. Они в какой-то части зависят от выручки, например электроэнергия цеха, или сдельная заработная плата рабочих, но в большей части они постоянны.

Общехозяйственные расходы — расходы по обслуживанию вашей основной деятельности: заработная плата бухгалтерии, финансовой службы, услуги маркетинга и зарплата управленцев, служба HR и сервиса – это постоянные расходы, которые никак не зависят от объема выручки.

Расходы по финансовой деятельности — расходы по привлечению заемного капитала.

Показатели рентабельности

Оценить эффективность деятельности компании «одним взглядом» можно посмотрев на показатели рентабельности, которые тоже лучше включить в Отчет о Доходах и Расходах.

- Маржинальная или валовая прибыль – главный результат деятельности отдела продаж или производственных подразделений.

- Маржинальная прибыль (Маржа) = Выручка – Прямые расходы

- Маржинальная рентабельность = Маржа/Выручку Показывает сколько «грязной» прибыли вы зарабатываете на каждом рубле выручке. Какую наценку вы должны сделать, чтобы заработать в итоге желаемое количество чистой прибыли.

- Прибыль от производства продукции — это разница между маржинальной прибылью и производственными расходами. Показывает, сколько прибыли формируют вам производственные подразделения.

- Операционная прибыль – прибыль, которая осталась в подразделении компании до уплаты процентов по заемным средствам и налогам. Показывает способность компании обслуживать кредитную нагрузку.

- Чистая прибыль – прибыль за вычетом всех расходов, включая проценты и налоги.

- Рентабельность периода = чистая прибыль / выручку.

- Нераспределенная прибыль – прибыль за минусом выплаченных дивидендов. И именно на величину нераспределенной прибыли должна измениться величина собственного капитала в балансе.

Быстрый чек-тест финансового состояния

Быстро сделать вывод, идет ли все по плану или нужно срочно вмешиваться, можно всего по трем показателям из ОДР:

- План/факт по выручке

- План/факт по марже

- План/факт по чистой прибыли

Как использовать ОДР, чтобы увеличить прибыль

- Определите свою точку безубыточности. Рассчитайте величину прямых расходов на примере прошлого периода, выявите среднюю маржинальность по фактическим отгрузкам и поймите какая выручка вам минимально необходима, чтобы покрыть постоянные расходы.

- Контролируйте маржинальную рентабельность. Любое незначительное отклонение в марже даёт большие потери в чистой прибыли.

- Проанализируйте маржинальную прибыль по группам товаров (видам деятельности). Возможно есть то, что дает вам низкую маржу. А если на этот вид деятельности вы еще и используете заемные средства, то в итоге может быть убыток от этого направления.

- Установите минимальное значение маржинальной рентабельности (наценки) ниже которого нельзя опускаться ни при каких акциях и скидках.

- Проанализируйте величину постоянных расходов (группа производственных и общехозяйственных) за три последних периода. И зафиксируйте величину постоянных расходов.

- Контролируйте не только абсолютное значение каждой статьи расхода, но и относительное — какую долю в выручке занимает статья расхода. Переменные расходы должны изменяться пропорционально выручке, а доля постоянных расходов должна снижаться с ростом отгрузки.

- Планируйте свои доходы и расходы и ежемесячно отслеживайте отклонения.

Выводы

Анализ эффективности деятельности – занятие непростое, и сложность растет с ростом бизнеса. Составить правильную структуру финансовой отчетности, выявить финансовые дыры и предложить пути их устранения – задача для профессионального финансового директора.

Если в вашей компании отсутствует финансовый директор, то возможно вы не владеете всей необходимой финансовой информацией. Решением этой задачи может быть передача финансового учета на аутсорсинг. Наши специалисты имеют большой опыт в таких вопросах, и на протяжении 10 лет мы занимаемся вопросами управленческого учета в разных компаниях.

Задавайте свои вопросы в комментариях или обращайтесь в наш офис за консультацией, мы всегда рады помочь.

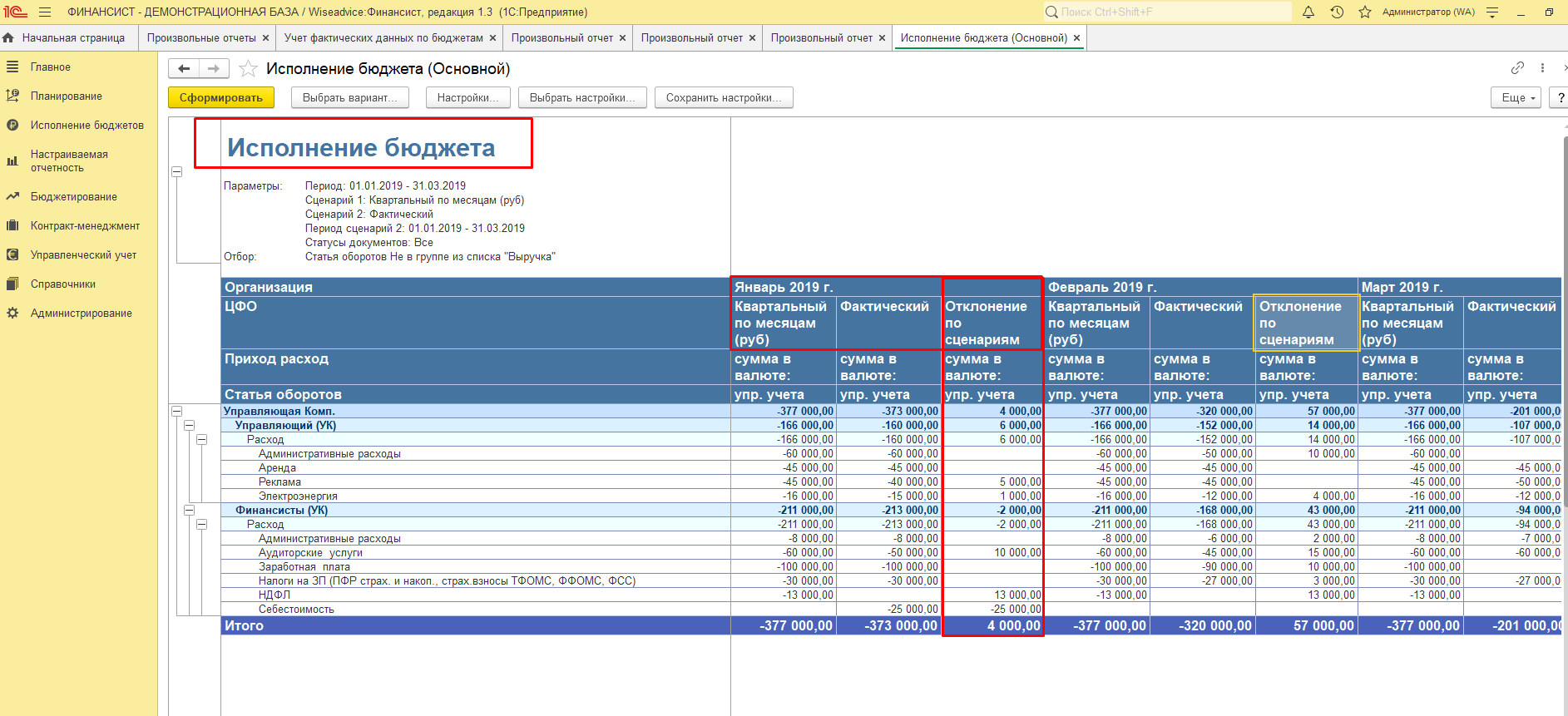

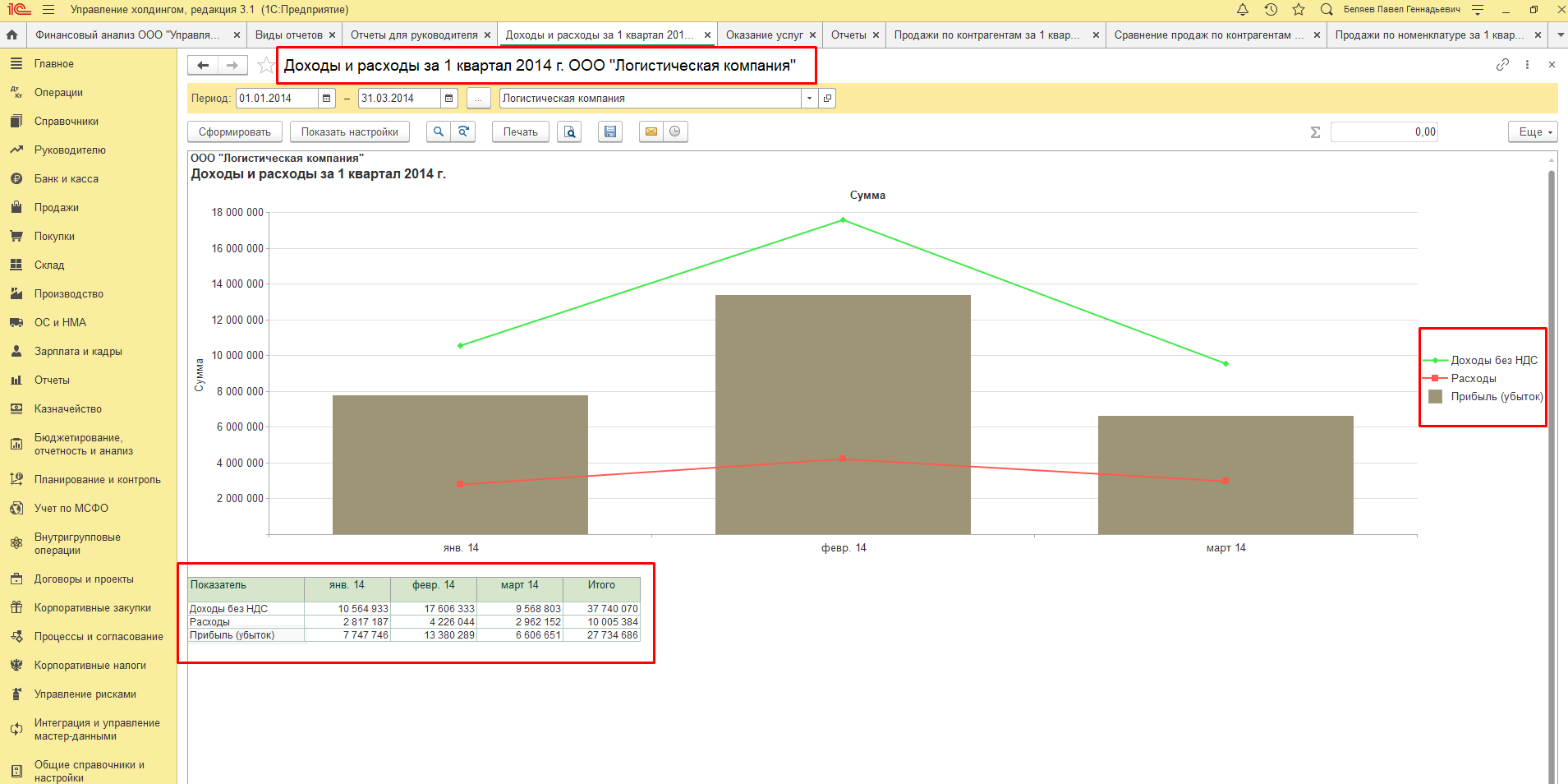

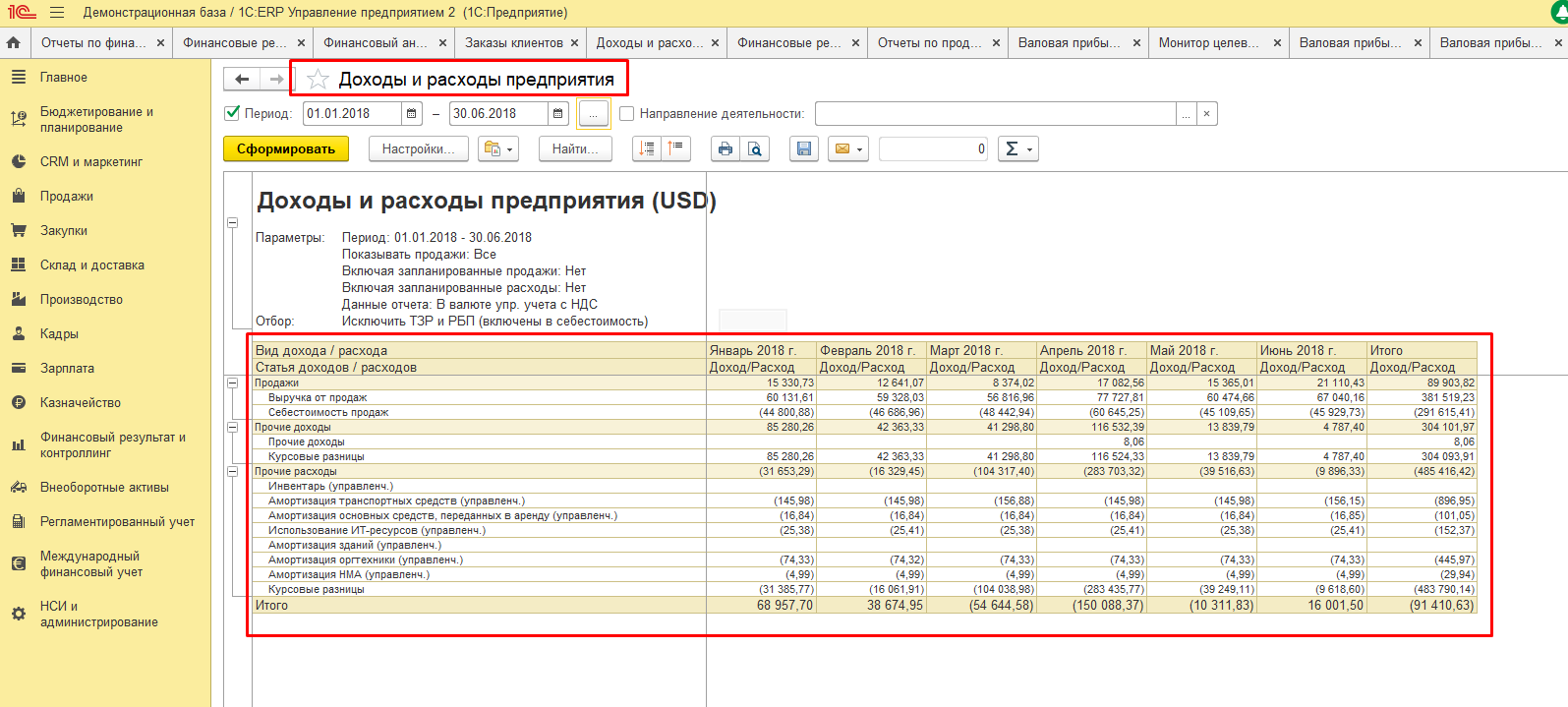

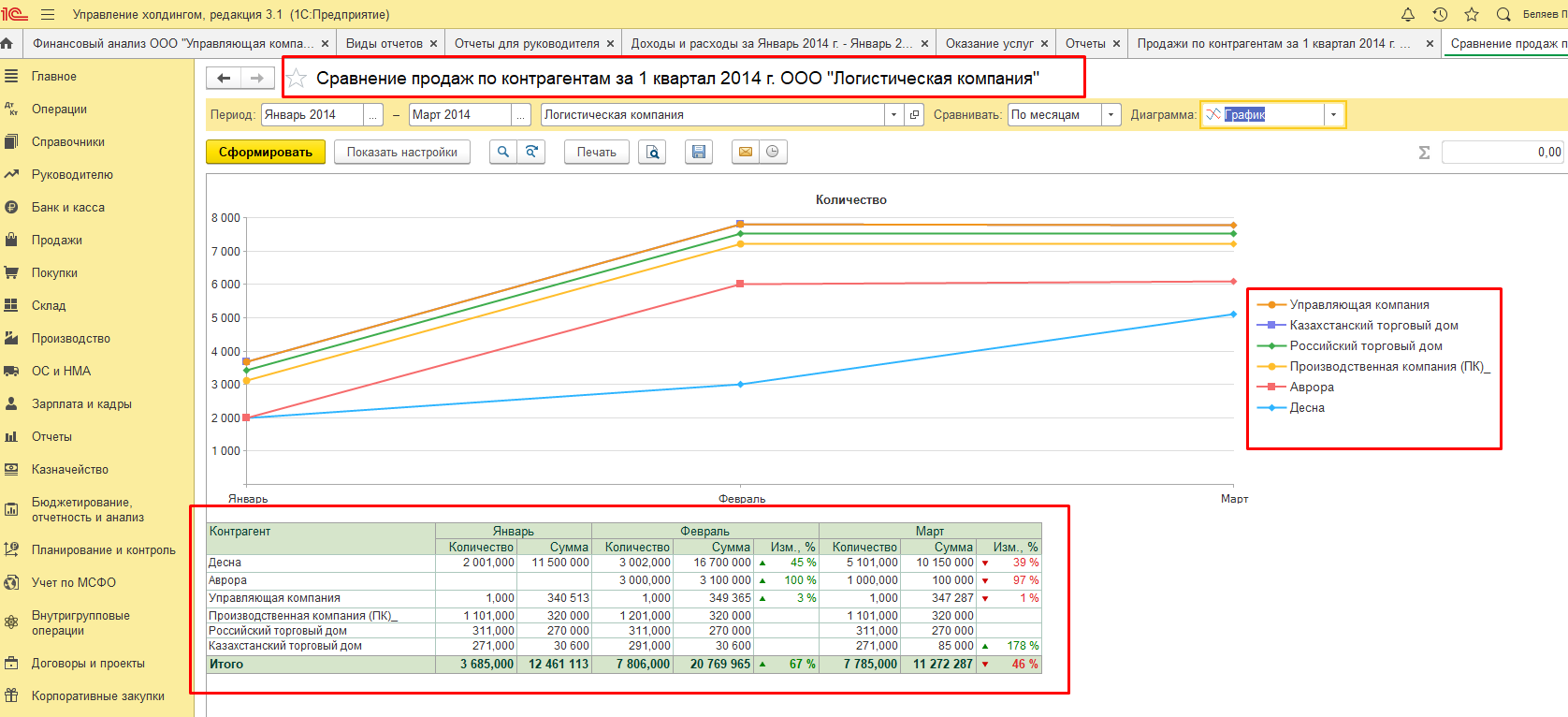

В статье мы рассмотрим возможности анализа доходов и расходов в части оценки рентабельности предприятия и оперативной реакции на ее изменения. В качестве примера будет приведен инструмент такого анализа в программных продуктах, разработанных на платформе «1С:Предприятие»:

- 1С:ERP Управление предприятием 2

- 1С:Управление холдингом

- Финансист

Первые два решения – типовые продукты фирмы 1С для комплексной автоматизации предприятий, имеющие блок финансового анализа. WA:Финансист – специализированная разработка нашей компании, которая позволяет получать управленческую аналитику в любых разрезах.

Бесплатно подберем решение для автоматизации анализа доходов и расходов организации

Виды анализа

Ключевая цель анализа доходов и расходов – разработка комплекса мер, направленных на увеличение первых и снижение вторых, а главная задача – поиск и расчет резервов для роста получаемой прибыли

Такой анализ бывает нескольких видов:

- Горизонтальный и вертикальный;

- Факторный;

- Коэффициентный.

При горизонтальном анализе рассматривают абсолютные и относительные отклонения статей отчетности, благодаря чему сравнивают плановые и фактические данные, данные прошлых периодов с отчетными данными периодов или все эти показатели в совокупности.

При факторном анализе полученные данные сравниваются по определенным алгоритмам. Можно проводить сравнение по направлениям в бизнесе, по деятельности или по статьям, при этом можно сравнить между собой различные статьи отчетов всех типов. Такой вид анализа позволяет выявлять факторы увеличения доходов или сокращения расходов.

Автоматизация управленческой отчетности и настройка дашбордов в WA:Финансист

В процессе проведения коэффициентного анализа производится расчет определенных коэффициентов, значения которых можно сравнивать между собой за различные периоды. Полученные коэффициенты можно сравнивать с принятыми нормативными значениями.

Далее рассмотрим, как анализ доходов и расходов может помочь в управлении бизнесом.

Проблемы, возникающие при росте организации

Эффективность деятельности любой организации во многом зависит от оперативного принятия управленческих решений. Чем крупнее становится компания, тем сложнее оперативно контролировать бизнес-процессы и принимать управленческие решения.

Более того – чем быстрее развивается организация, тем острее проявляются эти проблемы. Становится труднее в оперативном режиме анализировать доходы и расходы в компании, оперативно рассчитывать такие ключевые показатели, как прибыль и рентабельность, а значит, принимать оперативные управленческие решения.

В принятии оперативных и обоснованных управленческих решений, а также в построении прогнозов, поможет управленческий анализ доходов и расходов.

Закажите бесплатный аудит финансовых бизнес-процессов для эффективной автоматизации управленческой отчетности

Один из полезнейших инструментов для анализа в решениях 1С – отчет «Доходы и расходы». Он помогает оценить рентабельность предприятия, проанализировать ценовую политику организации, держать под контролем расходы и искать пути повышения доходов.

Данный отчет позволяет повести упрощенный и быстрый анализ по необходимым параметрам и периодам по каждому из направлений деятельности предприятия.

Подходы к анализу доходов организации

Получение доходов – главная цель любого бизнеса, а анализ доходов позволяет изыскать резервы для их увеличения. В программах 1С для всестороннего анализа прибыли компании можно составить ряд отчетов.

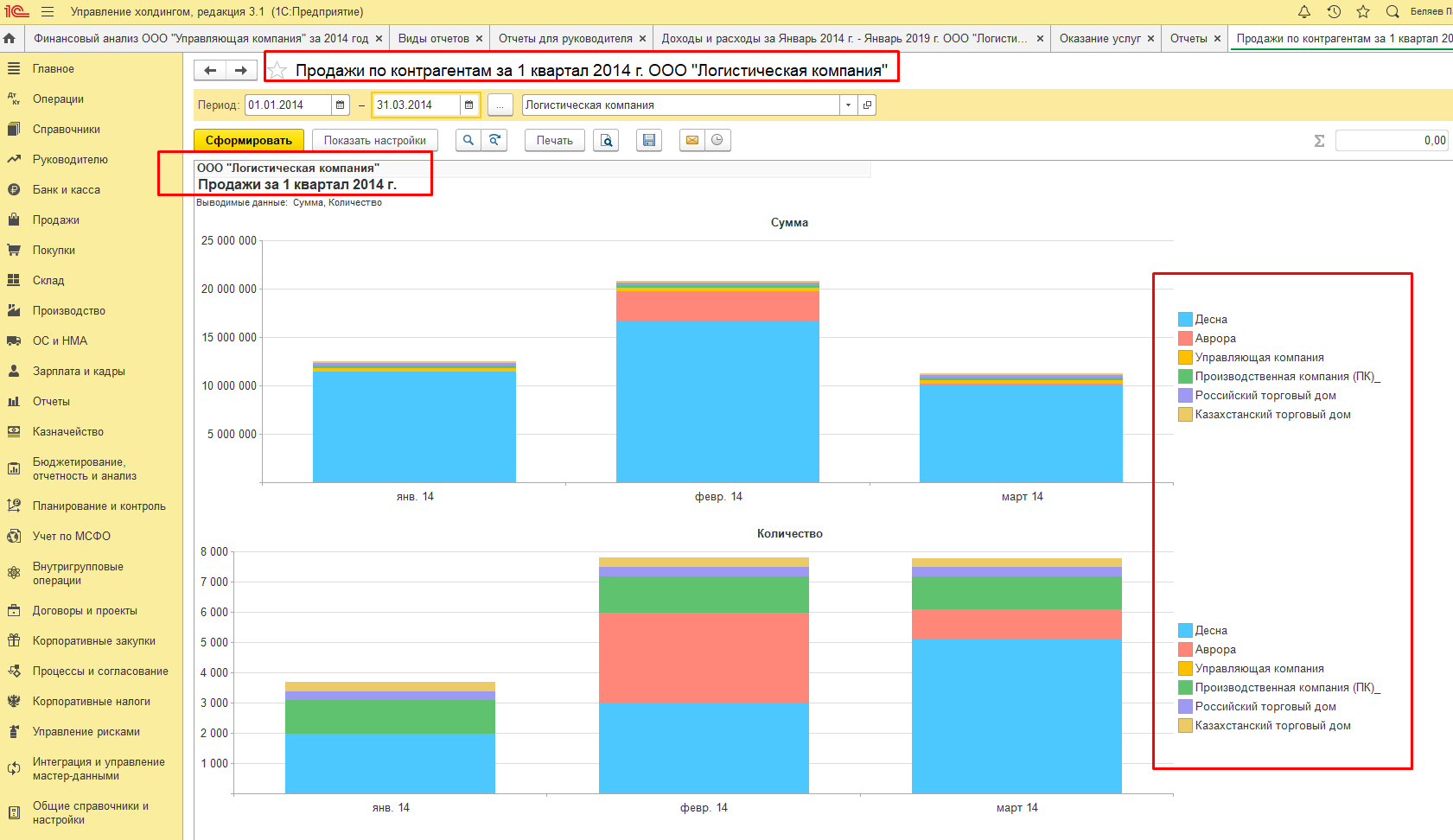

Например, можно сравнивать продажи по контрагентам и принимать решения о маркетинговых акциях и скидках для заказчиков.

Анализ дает детальные данные о доходах компании за определенный отрезок времени. На его же основе составляют стратегический план развития.

В программных продуктах 1С много отчетов при помощи которых можно проводить анализ.

Аналитику по финансовому результату продаж или оказанных услуг в 1С отображает отчет «Продажи». Он дает возможность оценить прибыльность продаж в разрезе организаций, контрагентов, подразделений, менеджеров, номенклатурных позиций.

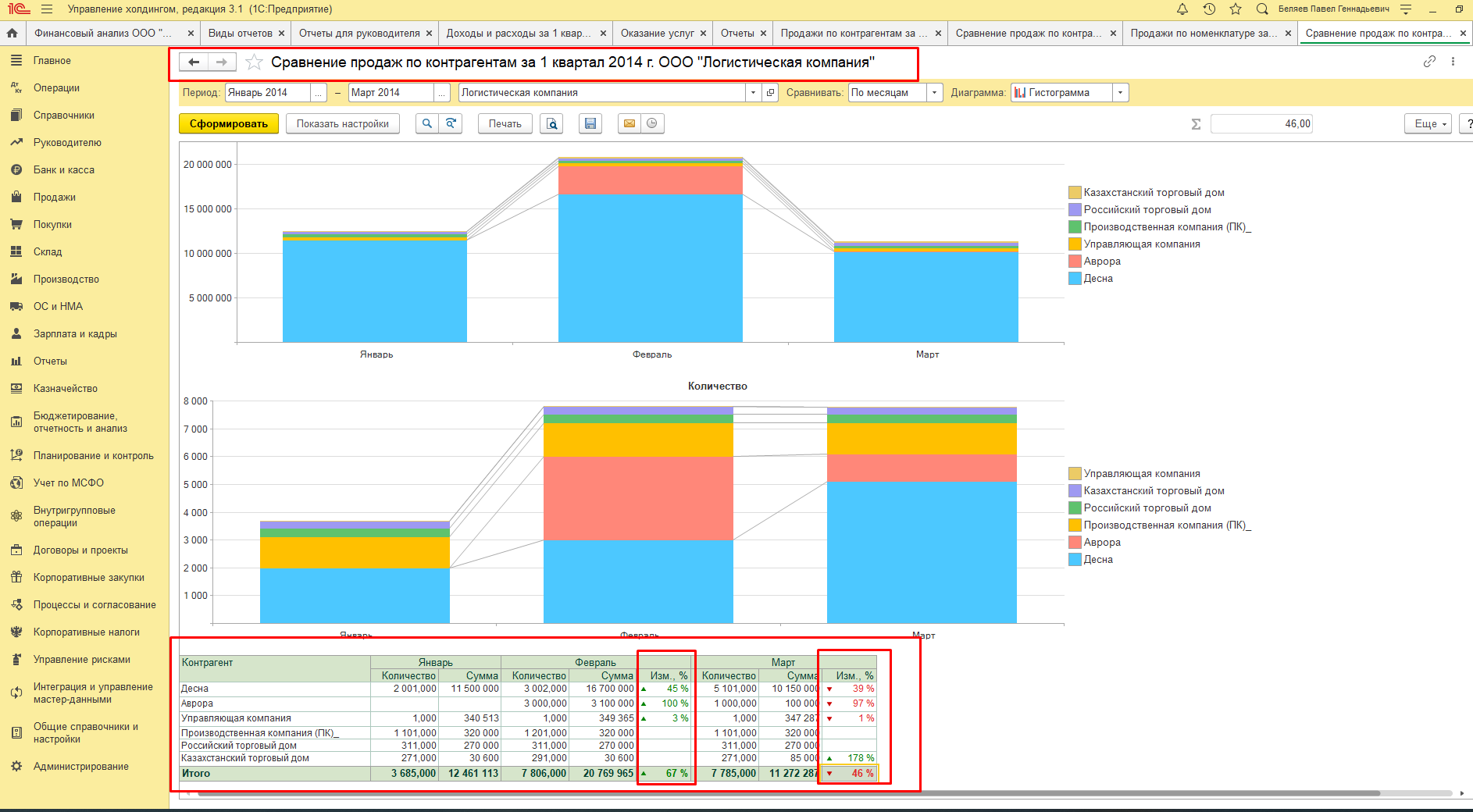

Данные о доходах по основным видам деятельности компании можно получить из отчета «Сравнение продаж», который формируется в разрезе контрагентов, номенклатурных групп или по отдельной номенклатуре, сопоставляя продажи за аналогичные периоды. Данные могут быть представлены в виде таблицы или графика.

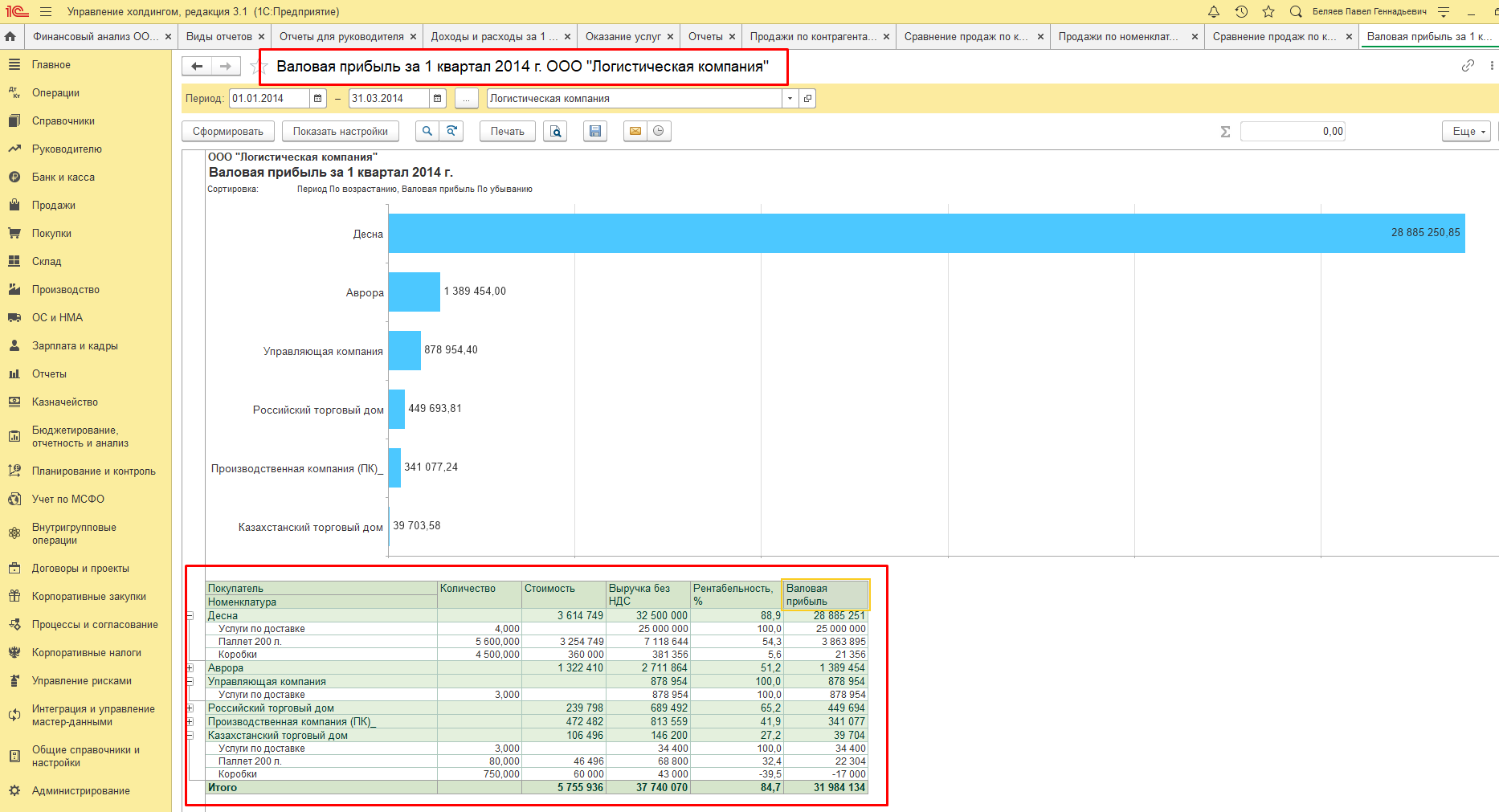

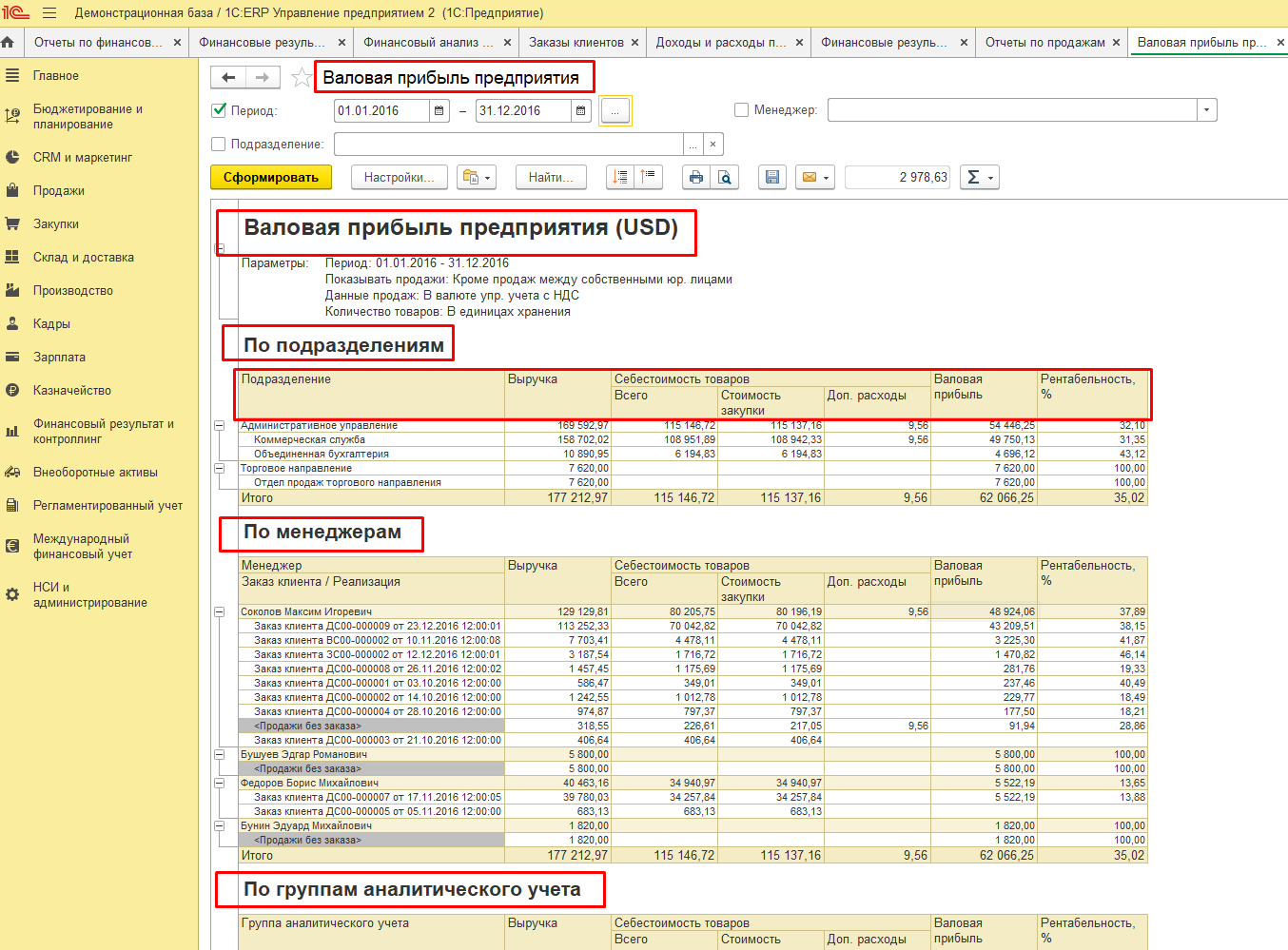

Для анализа валовой прибыли в программах 1С предусмотрен отдельный отчет.

Отчет формируется в разрезе клиентов с возможностью детализации до заказов в валюте упр. учета с НДС или без него, отображая «сквозную» себестоимость товаров или услуг.

При анализе доходов также необходимо рассчитывать и анализировать валовую рентабельность, которая рассчитывается делением валовой прибыли на выручку. При этом лучше использовать чистые, а не валовые продажи, так как количество возвратов может исказить результаты расчета. Нормативного значения данного показателя не существует, но рекомендуется, чтобы он имел положительную динамику во времени.

Бесплатная консультация по автоматизации управленческой отчетности

Подходы к анализу расходов организации

Анализ расходов в 1С отображает расчет показателей динамики и структуры расходов. Он может быть представлен в разрезах по направлениям деятельности, элементам расходов и статьям калькуляции.

Все расходы организации делятся на постоянные и переменные. Первые не зависят от динамики объема производства и продаж, а вторые, соответственно, наоборот – зависят.

Анализировать расходы в программах 1С можно следующими методами:

- Путем сравнения динамики расходов во времени. При использовании данного метода рассчитываются показатели абсолютного и относительного отклонения расходов;

- Методом вертикального анализа через исследование структуры и состава расходов организации, путем исчисления и анализа доли расходов в выручке;

- Факторным методом через оценку уровня влияния отдельных явлений на увеличение расходов.

Все аналитические данные можно отобразить в графиках и рисунках, характеризующих изменение величины расходов во времени или в структуре.

Подходы к анализу маржинальной прибыли организации

Обобщающая оценка финансового состояния компании делается на основе таких финансовых показателей, как прибыль и рентабельность. Это очень важные показатели, которые характеризуют эффективность работы организации в целом. Основным источником финансирования деятельности в организации является прибыль. Рассчитать и проанализировать эти показатели можно в отчете «Доходы и расходы».

Есть несколько видов прибыли. Одной из ключевой является маржинальная прибыль. Рассмотрим подходы к анализу маржинальной прибыли.

В основе анализа лежит деление затрат на переменные и постоянные. При маржинальном анализе рассчитывается маржинальная рентабельность.

Отношение прибыли, оставшейся после вычета переменных затрат к выручке называется маржинальной рентабельностью.

При анализе маржинальной рентабельности можно ориентироваться на отраслевые особенности работы организации. Сравнивая ее с показателями конкурентов, можно оценить эффективность работы организации.

Выводы

Источником данных для анализа, как правило, становится бухгалтерский учет, а если говорить о продуктах фирмы 1С – автоматизированная система учета на базе программного продукта «1С:Бухгалтерия». Она имеет базовую функциональность в части финансового анализа, поэтому интеграция данного решения с системами 1С, имеющими расширенную функциональность финансового управления, позволит проводить оперативный финансовый анализ, повысит оперативность получения данных для анализа и их точность.

В рассмотренных нами продуктах 1С есть все необходимые инструменты для анализа доходов и расходов, а также показателей рентабельности компании и отслеживания их динамики. Проводя сравнительный анализ доходов и расходов по периодам в продуктах 1С, можно дать оценку причин, вызвавших изменение прибыли, выявить влияние издержек на это, найти пути развития компании и резервы для повышения доходов.

Меня зовут Антон, и я продолжаю жить в экселе.

В прошлой статье я рассказал о своем опыте учета расходов и поделился ссылкой на гугл-таблицу, которую можно адаптировать под свой учет. Сейчас я переосмыслил эту таблицу, сделал ее более простой и удобной.

Расскажу, как пользоваться новой версией таблицы и настроить ее под себя.

Почему таблицу пришлось переделать

Чтобы пользоваться предыдущей версией таблицы и адаптировать ее под себя, требовалось хорошее знание экселя. А еще я переносил таблицу в гугл из обычной эксельки, поэтому были и банальные косяки форматирования. В итоге у многих читателей не получалось разобраться с таблицей: непонятно было, для чего нужны некоторые колонки.

Я проанализировал обратную связь читателей, за которую вам большое спасибо, и оптимизировал таблицы под людей с минимальным знанием экселя. Итак, разберемся, как пользоваться таблицей и настроить ее под себя.

Шаг 1

Копируем таблицу

Перейдите по ссылке ниже, и на вашем гугл-диске автоматически создастся копия таблицы для учета расходов. Чтобы воспользоваться таблицей, понадобится почта на gmail.com.

В этой копии удалены все демо-данные, а также спрятаны все технические колонки. Таблица полностью готова к использованию.

Если вы хотите посмотреть, как будет выглядеть таблица после нескольких месяцев учета, то по ссылке ниже доступна версия с демо-данными и всеми техническими колонками. Эта версия подходит пользователям с хорошим знанием экселя, которые для начала хотели бы разобраться, по какому принципу работает таблица.

Шаг 2

Вносим расходы

Самое важное и в то же время самое сложное в учете расходов — это начать вносить данные в таблицу и делать это регулярно.

Для внесения расходов мы будем использовать следующие листы в таблице:

- Повседневные. Это обычные повседневные регулярные расходы: на еду, супермаркеты, кафе, такси.

- Крупные. Сюда будем заносить расходы на нерегулярные крупные покупки. Например, на абонемент в спортзал, авиабилеты, дорогую одежду и т. д.

- Квартира. Учитываем расходы, связанные с квартирой: на ЖКХ, ипотечные платежи, ремонт.

Зачем разбивать учет расходов на несколько листов

Для анализа и оптимизации важно учитывать именно повседневные расходы. Они часто скрывают в себе мелкие траты, которые незаметны в течение дня, но в итоге из них складывается существенная статья расходов за месяц или более крупный период.

Крупные разовые траты могут сильно повлиять на всю картину, поэтому их мы ведем отдельно. Расходы на квартиру, например на ремонт, покупку мебели, досрочные платежи по ипотеке, также обычно имеют нерегулярный характер.

Повседневные расходы вносятся так:

- В колонке «Дата» указываем дату расхода. Рекомендую вносить записи последовательно, не перемешивая траты за разные дни. Чтобы быстро ввести текущую дату, нужно выделить ячейку и нажать Ctrl и «;».

- В колонке «Категория» выбираем подходящую категорию.

- В колонке «Стоимость» вводим сумму покупки.

- Если нужно, пишем комментарий для себя, чтобы помнить, на что потратились.

Аналогично можно вносить расходы на вкладках «Крупные» и «Квартира».

Что делать, если нет нужных категорий

В копии вашей таблицы уже есть преднастроенные категории, но их можно менять. Для этого нужно перейти на лист «Справочники». Там есть списки категорий для повседневных расходов, крупных расходов и расходов на квартиру.

Во-первых, можно заменить мои категории своими. Например, если вы не пьете алкоголь, такая категория вам не нужна. Вместо нее можно указать свою.

А еще можно добавлять новые категории в пустые строчки — просто напечатайте их названия внутри очерченной области справочника. Для повседневных расходов это колонка B, для расходов на квартиру — E, для крупных — G.

Лучше настроить все категории сразу, потому что если в дальнейшем вы захотите переименовать существующую категорию, то расходы, внесенные в колонку со старым названием, будут учитываться некорректно. Например, вы записывали расходы в категорию «Авто», а потом решили переименовать ее в «Автомобиль». Расходы из категории «Авто» в переименованную категорию не подтянутся.

Я советую создавать не больше 10 категорий повседневных расходов. Для групп расходов «Крупные» и «Квартира» — не больше 5—6 категорий. Чем больше категорий, тем сложнее разносить платежи, а наша цель — сделать учет расходов простым, чтобы он вошел в привычку.

Если у вас нет расходов, связанных с квартирой, можно использовать лист «Квартира» для учета другой группы расходов, например на автомобиль. Для удобства можно переименовать лист и заголовок справочника на вкладке «Справочники». Для справочника расходов на квартиру это ячейка E1.

По моему опыту для формирования более-менее устойчивой картины трат нужно регулярно вносить расходы хотя бы два-три месяца, а в идеале полгода. После этого можно приступать к анализу трат: для этого есть вкладки «Дашборд» и «Динамика».

АНАЛИТИКА

Что показывает вкладка «Дашборд»

Вкладка «Дашборд» — это графики, сводные таблицы и индикаторы, которые визуализируют ваши расходы и помогают их оптимизировать. Вкладка разбита на логические блоки, у каждого блока свои функции.

Первый блок — шапка. Вот что там происходит:

- Выводится последняя дата, когда вы вносили расходы, — это своего рода напоминание, чтобы не забывать делать это регулярно.

- Выводится средний расход на повседневные траты за текущий месяц. Этот индикатор рассчитывается автоматически после каждого ввода новых расходов.

- Устанавливается лимит повседневных расходов в день. Его нужно устанавливать самостоятельно в ячейке F6, а таблица проверяет, получается ли у вас его придерживаться.

- Если средний расход в день в этом месяце превышает установленный вами лимит, в заголовке шапки появится сообщение, что пора начать экономить. Если все в норме, выводится соответствующее сообщение.

- Выводится информация о расходах вообще за все время учета — по группам «Повседневные», «Крупные» и «Квартира».

Второй блок — это сводная таблица расходов в разбивке по месяцам. Она собирает информацию по расходам в каждом из месяцев. В колонке «В день» считается средний расход на повседневные траты за день.

По этой сводной таблице строится общий график расходов в месяц с разделением на повседневные, крупные и на квартиру. Если в каком-то месяце расходы сильно выбиваются на фоне остальных, сначала я смотрю, в какой из групп расходов произошло сильное отклонение, а потом уже перехожу на соответствующую вкладку и разбираюсь, почему так.

Третий блок — распределение повседневных расходов по дням недели. Таблица и диаграмма тут показывают, в какие дни недели сколько вы тратите. Еще в таблице рассчитывается доля повседневных расходов в будние дни и в выходные. Если за два выходных вы тратите столько же, сколько за пять будних дней, это тревожный звонок. Стоит посмотреть, на что именно уходит так много денег в выходные.

Для себя я вывел золотое правило: расходы в выходные не должны превышать 30% от всех расходов.

Четвертый блок — диаграмма повседневных расходов по категориям. Этот блок показывает, на какие повседневные расходы и сколько вы потратили за все время.

Тут все достаточно наглядно. Смотрите на график и анализируете, сколько денег сэкономили бы за все время, если бы вы:

- не покупали алкоголь;

- уменьшили расходы на транспорт на 30% (например, отказавшись от такси);

- отказались от походов в ресторан.

АНАЛИТИКА

Что происходит на вкладке «Динамика»

На вкладку «Динамика» есть смысл заходить, если накопилось достаточно данных для анализа. Например, если вы заносите расходы уже полгода-год. Графики на этой вкладке показывают, как менялись ваши расходы в динамике.

Первый график отражает динамику среднего расхода. Тут соль в том, что рассчитывается она за последние полгода: сумма всех ваших расходов за последние полгода, поделенная на 6.

Такой показатель более правилен с точки зрения анализа. Поясню. Например, обычно вы тратите 70 тысяч рублей в месяц, но хотите снизить расходы до 50 тысяч. В одном из месяцев вам удается потратить только 50 тысяч, и кажется, что цель достигнута. Но вполне вероятно, что повседневные расходы снизились разово: например, большую часть месяца вы провели в деревне, где не на что было тратить. А когда вернетесь в привычные условия, расходы снова будут 70 тысяч.

В этом случае полезно убедиться, что вы закрепили результат — продержались на заданном уровне расходов полгода. Например, если 5 месяцев вы тратили по 70 тысяч, а в последнем — 50, средний расход за полгода составит:

(70 000 × 5 + 50 000) / 6 = 66 666 рублей

Чтобы средний расход стал 50 тысяч рублей, вам необходимо удерживать текущий результат еще 5 месяцев подряд. Окно в шестом месяце я выбрал исходя из личного опыта, эта величина зашита в формулах таблицы.

Еще на графике есть светло-голубая линия тренда. Она показывает, в каком направлении движутся ваши траты, какова тенденция. Если из месяца в месяц траты увеличиваются, то линия тренда будет восходящей. Это сигнал, что пора бы начать оптимизацию расходов.

Следующая таблица — это сводная таблица повседневных расходов в разрезе по месяцам и категориям. Где тратите много — красненькое, где мало — зелененькое. Все просто и наглядно. Таблица сама увеличивается вправо по мере накопления информации.

Эта таблица удобна тем, что позволяет делать выборки в разрезе «месяц — категория». Например, вы видите: в апреле 2018 года были большие расходы на подарки. Надо разобраться, на что было потрачено столько денег. Выделите ячейку, находящуюся на пересечении нужного месяца «04.18» и категории «Подарки». Дважды кликните левой кнопкой мыши на ячейку — и на новом листе гугл-таблицы сформируется нужная выборка. Потом можно удалить эту страницу.

В итоге

- Определитесь с категориями расходов, в разрезе которых вы будете вести учет. Лучше настроить все категории до его начала.

- Установите лимит повседневных расходов в день на вкладке «Дашборд».

- Фиксируйте расходы на вкладках «Повседневные», «Крупные» и «Квартира».

- Изучайте получившуюся аналитику на вкладках «Дашборд» и «Динамика».

- Чтобы получить картину своих расходов, необходимо вести учет несколько месяцев — хотя бы два-три. Чтобы начать анализировать расходы в динамике, продержитесь полгода-год.

- Если вы столкнулись со сложностями или ошибками в гугл-таблице, опишите вашу проблему в комментарии к статье — я обязательно отвечу.

Если говорить о быстром решении, которое можно сегодня или завтра начать использовать, то для анализа показателей вполне подойдет Excel.

Берете Excel и пишите в первой строчке «Доход», потом разлиновываете оставшуюся часть таблички и пишите здесь те периоды, которые вас интересуют, неделя, месяц, квартал и т.д. Указываем цифры без НДС.

Дальше, если у вас несколько видов дохода, то детализируете: продукт такой-то, продукт такой-то, услуга такая-то и так далее.

Вторая часть – это «Себестоимость» или cost of sales.

Некоторые считают, что cost of sales (COGS или COS) – это расходы, которые вы несете в связи с деятельностью ваших продавцов, это неправильно, понятие cost of sales — это не что иное, как себестоимость вашей компании.

Как выжать максимум из трафика на сайт?

Ваш текущий трафик может приносить больше лидов. Например, вы можете делать таргетированные SMS-рассылки по всем посетителям сайта, включая даже тех, кто не оставил контактов.

Читайте как получать больше сделок и экономить бюджеты на рекламу с помощью платформы автоматизации маркетинга Calltouch Лидс.

Узнать больше →

Спецпроект

Себестоимость – это стоимость всех расходов, которые вы несете конкретно с производством и продажей этих продуктов или услуг. Давайте возьмем типовой случай, обычно считается так. Например, себестоимость в консалтинге считается как часы консультантов, которые вы должны им оплатить, если это себестоимость продуктов, то это ваши расходы, связанные с производством этого продукта, начиная с сырья и заканчивая переработкой и так далее.

Следующая статья ваших расходов S&M, следующая R&D, G&A, далее расчеты прибыли и налогов. А доход минус себестоимость это и есть маржа.

S&M (Sales&Marketing) – это зарплата ваших продавцов, это бонусы ваших продавцов, это расходы на маркетинговые кампании

R&D (Research&Development)– это расходы, связанные с исследованиями, с разработкой новый продуктовых линеек.

G&A (General&Administrative) – это расходы, связанные с арендой вашего офиса, с зарплатой менеджмента, с бухгалтерией, IT, секретарь, телефоны и т.д.

После того, как вы все это посчитали расходы, вы можете это все просуммировать и из маржи вычесть вот эти все расходы, то получится EBITDA (Earnings before interest, taxes, depropriation and amortization).

Термин, который уже достаточно широко распространен в России, поэтому вы уже должны его знать, по-русски это переводится как «доходы до вычета налогов, процентов, амортизации и каких-то других подобных расходов».

И дальше уже начинаете расписывать различные виды прибыли. Прибыль тоже бывает различных видов, есть прибыль до налогообложения, есть прибыль после уплаты налога на прибыль, есть прибыль, которую вы собираетесь реинвестировать в компанию, есть прибыль, которая полагается к разделу между акционерами компании.

Если Вам необходима пошаговая инструкция, чтобы быстро поднять свой бизнес на новый уровень, – примите участие в программе «Бизнес Коучинг. Программа комплексного развития для предпринимателей и собственников бизнеса»