Содержание страницы

- Что собой представляет сторно?

- В каких случаях используется сторно?

- Что такое «красное сторно»?

- Метод коррекции дополнительной записью

- Почему «черная» и «красная» проводки не являются взаимоисключающими?

- Правила сторнирования

- Что делать, если ошибка обнаружена после утверждения учета?

Сторно – инструмент, который используется в бухгалтерии для внесения исправлений в документации, актуален при наличии ошибки в учёте.

К чему могут привести ошибки в бухгалтерских проводках?

Что собой представляет сторно?

В бухгалтерских документах записи удалять запрещено. Нельзя также зачеркивать неправильные сведения. Для коррекции ошибок используется сторно. Это проводка со знаком минус. Она позволяет исправить неправильные данные. В итоге, в учете появляются две взаимоисключающие записи, у одной из которых есть минус. Проводки дублируют друг друга. Рассмотрим основные особенности сторно:

- запись вносится за тот период, в котором была допущена ошибка;

- основным признаком сторно является наличие минуса;

- без такой записи итоговая отчетность будет некорректной;

- корректирующая проводка делается на ту сумму, на которую была установлена разница.

ВАЖНО! Правила сторно крайне важны. В случае их игнорирования вероятно завышение оборотов, невыгодное для предприятия.

В каких случаях используется сторно?

Корректировочные проводки актуальны при следующих обстоятельствах:

- коррекция допущенных ошибок;

- списание осуществленной торговой наценки;

- плановая стоимость МПЗ приводится в соответствие с фактической ценой. Актуально это для тех случаев, когда фактическая цена является меньше учетной. Подобная ситуация может возникнуть при внесении в учет неотфактурованных поставок;

- необходимость исправления для снижения размера оценочных резервов.

Сторно является распространенным инструментом в бухгалтерской практике.

Можно ли вносить сторнировочные записи в книгу продаж?

Что такое «красное сторно»?

«Красное сторно» – метод для коррекции, актуальный при завышении указанных в учете сумм. Применяется следующими способами:

- если это бумажный журнал для учета, то сторнированную запись можно обвести красной ручкой;

- если проводка вносится в компьютерную базу, ее нужно выделить красным цветом.

По итогам отчетного года требуется сделать подсчет, при котором сумма сторнированной записи вычитается из общей суммы. Метод коррекции определяется самим предприятием. Выбор инструмента правилами бухгалтерии не оговорен.

ВАЖНО! Нужно иметь в виду, что сальдо будет аналогичным при использовании любого из видов сторно. Различаются обороты по бухгалтерскому счету.

Пример «красного сторно»

Компания сформировала резерв сомнительных задолженностей. Отражена данная операция записью:

- ДТ 91.02 «Прочие расходы»;

- КТ 63 «Резервы по сомнительным задолженностям». Сумма 1 200 тысяч рублей.

Часть созданного резерва списывается. Выглядит это следующим образом:

- ДТ 63 КТ 62. Сумма 95 000 рублей;

- ДТ 91 (субсчет 02) КТ 63. Сумма 15 000 рублей.

ВНИМАНИЕ! Все корректирующие проводки должны быть подтверждены бухгалтерской справкой.

Метод коррекции дополнительной записью

Дополнительная проводка актуальна для увеличения указанных сумм, если в учете произошло их занижение. Бухгалтеру нужно внести проводку с корреспонденцией, аналогичной корреспонденции ошибочной записи. В записи необходимо указывать не всю сумму полностью, а лишь недостающее значение.

Пример

Стоимость ремонтных работ в отчете указана в размере 5 000, однако фактически сумма составляет 6 000 рублей. Показатель занижен на 1 000 рублей. Исправления в учете можно провести следующим образом:

- ДТ 26 КТ 60 «Расчеты с поставщиками». Сумма 1000 рублей.

То есть, в записи фиксируется недостающая сумма.

Почему «черная» и «красная» проводки не являются взаимоисключающими?

Каждый из методов коррекции отличается своим функциональным предназначением. Внесение сторно взамен обратной записи является ошибкой. Рассмотрим пример. Бухгалтер выполняет проводку, не соответствующую фактически проведенной операции. Выглядит она следующим образом:

- ДТ 26 КТ 60. Сумма 150 000 рублей.

Исправлять запись нужно при помощи следующей проводки:

- ДТ 60 КТ 26. Сумма 150 000 рублей.

Внесение записи ДТ 26 КТ 60 будет ошибкой.

ВАЖНО! Бухгалтерская ошибка приведет к искусственному повышению оборотов и по дебету, и по кредиту. Все это искажает бухгалтерские данные. При проверке или анализе придется тратить время на вспомогательную аналитику.

Правила сторнирования

ВАЖНО! Пример сторно при получении исправленного счета-фактуры от поставщика от КонсультантПлюс доступен по ссылке

Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях. Он также важен для обеспечения защиты компании при налоговых проверках. Рассмотрим базовые правила внесения сторно:

- Если неправильно внесенная проводка была выявлена в текущем периоде до осуществления сдачи, то исправления указываются под датой завершающего квартал дня.

- Сторно может быть внесено на дату обнаружения, но выполняется это при наличии некоторых условий. В частности, это актуально при выявлении ошибки в периоде сдачи, который уже прошел.

- Каждая из корректирующих проводок должна быть подтверждена бухгалтерской справкой. В данном документе прописывается причина внесения исправлений, а также сумма новой записи.

- Все проводки в бухгалтерском учете должны совпадать с первичной документацией. Записи всегда подтверждаются связанными с ними бумагами. Если сведения совпадать не будут, у компании возникнут проблемы при прохождении налоговых проверок.

Внесение сторно – относительно простая процедура. Однако на практике данная проводка вызывает немало вопросов.

ВАЖНО! 3 пункт 10 статьи ФЗ «О бухучете» устанавливает необходимость защиты от внесения несанкционированных правок. Выполнение сторно должно быть обоснованным. В бухгалтерской справке к данной проводке должна присутствовать подпись бухгалтера, который внес сторно. Дата проводки и дата бухгалтерской справки должны совпадать.

Что делать, если ошибка обнаружена после утверждения учета?

Если ошибка нашлась на следующий учетный год, вносить исправления в старые учетные записи не требуется. Сторно вносится в новом учете. К примеру, в феврале 2017 года была допущена ошибка, которую нашли только в 2018 году. Корректировки вносятся в бухгалтерский учет за 2018 год. Данное правило обусловлено тем, что в отчетность прошлых лет никогда никакие изменения не вносятся.

Ошибки прошлых лет считаются прибылью или убылью. Расход или доход должен быть отражен на счете 92 «Внереализационные доходы (расходы)». Необходимо также отразить их в строке «Прибыль (убыль) прошлых лет».

Итак.

Бухгалтерские документы предполагают строгое ведение отчетности. Произвольной информации в них быть не должно. Все найденные ошибки должны быть незамедлительно исправлены. Сделать это можно двумя способами:

- сторно,

- внесение дополнительных проводок.

Первый способ будет актуальным в том случае, если суммы по операциям были завышены. Для корректировки недостаточно просто внести запись, которую необходимо подтвердить бухгалтерской справкой.

В данной статье рассмотрим такое понятие, как «сторно» («красное сторно») в российском бухгалтерском учете, и как сделать сторно в 1С Бухгалтерия 8.3.

Методологические и исторические аспекты

Сторно – это способ корректировки данных в бухгалтерском учете (от итальянского stornare – отводить, поворачивать обратно). Активно употребляется термин сторнировать (отсторнировать), который можно назвать синонимом слова минусовать. Неверно внесенные проводки* (внесли лишний документ, ошиблись с корреспонденцией, указали завышенную сумму) подлежат обнулению, для этого такие проводки отражают в учете с отрицательным знаком.

Приглашаем на

бесплатный вебинар!

06 июня в 11:00 мск

1 час

*Не всегда термин сторнировать применяется при ошибках. Иногда, если в течение периода учет ведется в плановых ценах, а потом производят доводку до фактических, возникает необходимость уменьшить сумму. В этом случае термин «отсторнировать» также применим.

Ранее, когда учет велся вручную, в оборотках или бухгалтерских книгах при обнаружении ошибок неверную сумму не зачеркивали, а записывали дополнительно красными чернилами. Если красных чернил не было под рукой, то такие суммы записывали и обводили в прямоугольную рамку. При подсчете общих итогов суммы, записанные красным, следовало отнять, или, говоря профессиональными терминами – сторнировать сумму. Выглядело это примерно так:

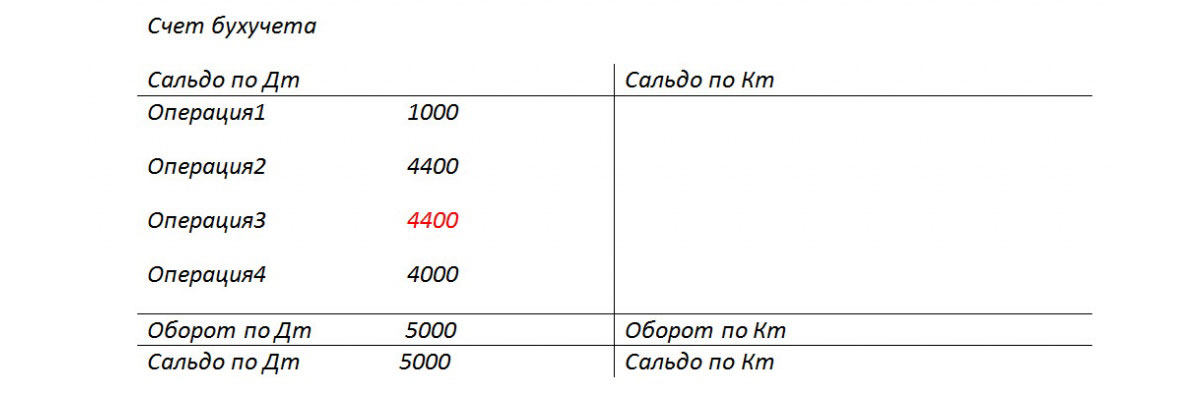

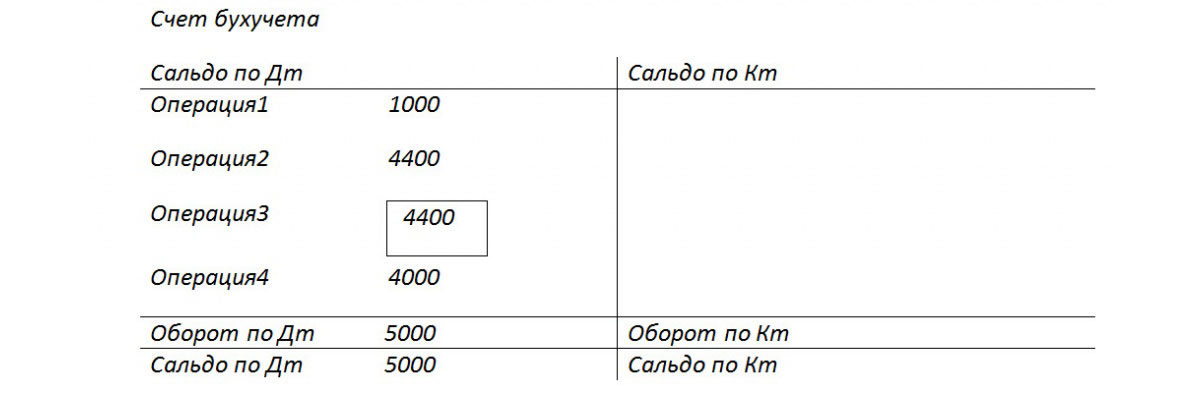

Пример 1: Обороты по бухгалтерскому счету, сумма 1000 правильная, вместо суммы 4000 указали 4400 (Операция 2).

Вариант 1

Вариант 2

Способ цветного сторно впервые описал в 1889 году Александр Александрович Беретти, а в российском бухгалтерском учете сложилось устойчивое словосочетание – «красное сторно».

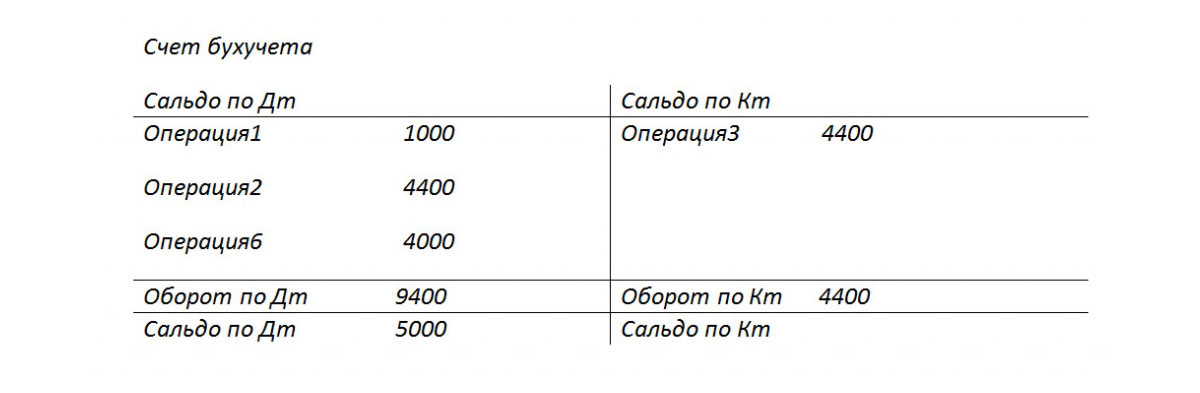

Теоретически можно обнулить ошибочную проводку, поменяв местами дебет и кредит, создав так называемое обратное сторно. Такой подход формирует верное итоговое сальдо, но вот сумма оборотов по счетам окажется завышенной, что повлечет некую недостоверность бухгалтерских сведений. Изменив наш пример, можно наглядно это увидеть:

Вариант 3

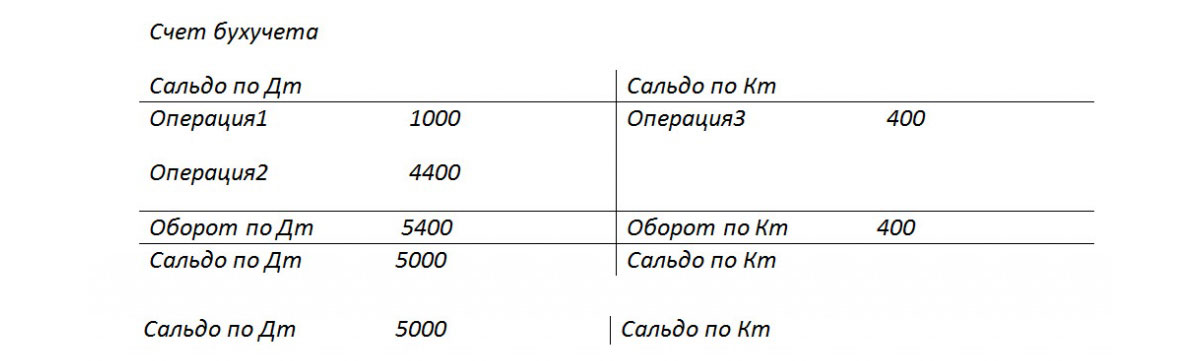

Иногда метод исправления ошибок обратной проводкой называются «черное сторно», хотя официальным назвать этот термин нельзя. При том здесь тоже есть варианты действий. Можно, как в варианте номер три (при правильной корреспонденции счетов), указать только дельту между правильной и внесенной суммой и не формировать дополнительно правильную проводку (Операция3).

Вариант 4

Метод обратного сторно обычно используется в кредитных организациях или западных системах учета. В российском бухучете по умолчанию под сторно чаще всего понимается «красное сторно». Законодательно, например, в законе о бухучете, термин сторно не встречается. Порядок исправления ошибок описан в ПБУ 22/2010, но и там термина сторно нет. В то же время в других актах законодательства, в основном связанных с бюджетными или автономными организациями, в тексте прямо указано на метод красного сторно как на способ для исправления ошибок. Отталкиваясь от сложившейся у нас в стране практики сторнирования ошибочных документов, будем в дальнейшем под термином «сторно» понимать именно «красное сторно».

Автоматизация и сторно

При переводе учета в область автоматизированных процессов, то есть при ведении учета на ПК, стали формировать проводки со знаком минус (корреспонденция счетов не менялась), а в оборотках для лучшей визуализации оставили красный цвет для отрицательных значений. В некоторых формах отчетности можно увидеть указание: показывать отрицательные числа в круглых скобках. При подсчете итогов мы знаем, что должны их отнять.

Отметим, что если в результате ошибки была указана заниженная сумма, а корреспонденция счетов правильная, то здесь возможен вариант, когда метод сторно не применяется, а просто создается дополнительная проводка на разницу в сумме.

Обратим внимание на важный нюанс, который обуславливает специфику автоматизированного ведения бухгалтерского учета в 1С. При проведении документа в программе формируются проводки в соответствии с планом счетов. Их так и называют – проводки по бухгалтерскому учету, которые в итоге покажут суммы актива и пассива баланса. Но финансовой службе необходимо также заполнять налоговые декларации, отчеты в фонды и прочие регистры, которые не привязаны методологически к плану счетов и могут формироваться совсем по другим принципам. Появился устойчивый термин «налоговый учет», данные для которого следует формировать в соответствии с налоговым кодексом (данные для бухгалтерского учета формируются в соответствии с ПБУ – Положением о бухгалтерском учете). В 1С в настойках и проводках часто можно увидеть аббревиатуры БУ (бухгалтерский учет) и НУ (налоговый учет). Кроме того есть дополнительные промежуточные регистры. Например, данные для книги покупок и продаж формируются в подобных регистрах. Поэтому сторнирование документов должно затрагивать не только операции, связанные с бухгалтерским учетом и налоговым учетом – регистры тоже должны быть заполнены корректно.

Создание документов сторно в 1С 8.3

Рассмотрим сторнирование документов в 1С на примере ситуации по начислению отпуска.

Пример 2: сотруднику в ноябре 2017 г. начислили отпускные в сумме 30 000, а должны были указать сумму 25 000. Операция сторно в 1С 8.3 будет декабрем 2017 года.

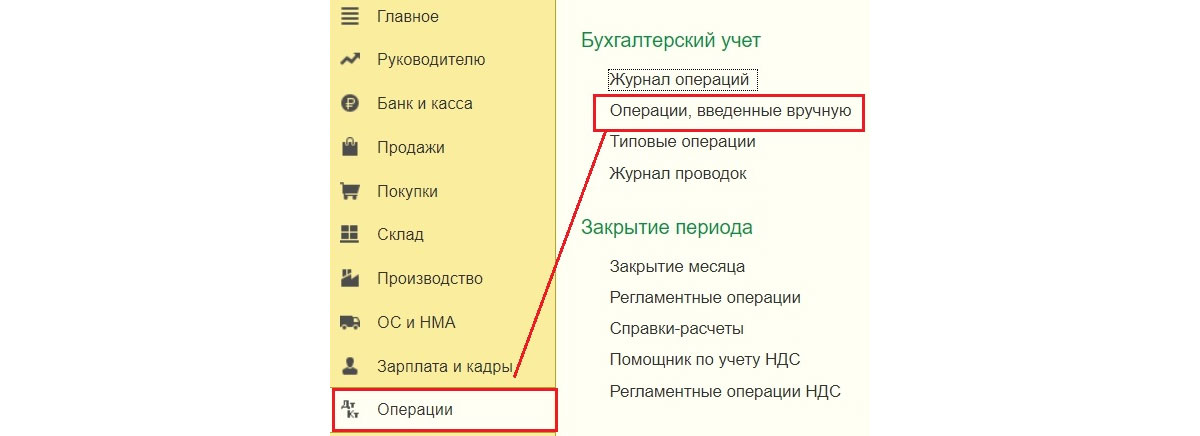

Путь по меню:

Операции => Операции, введенные вручную

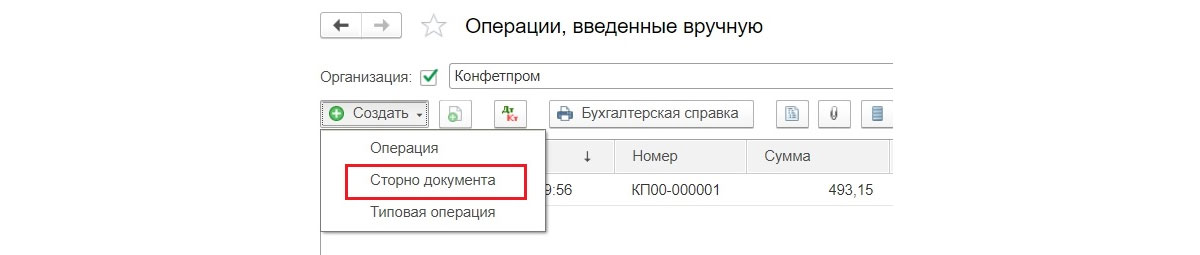

Кнопка Создать выдает список допустимых действий, выбираем Сторно документа.

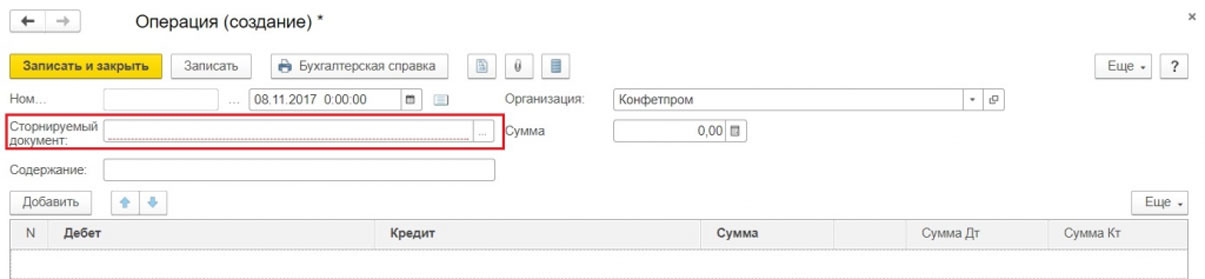

Затем следует указать сторнируемый документ.

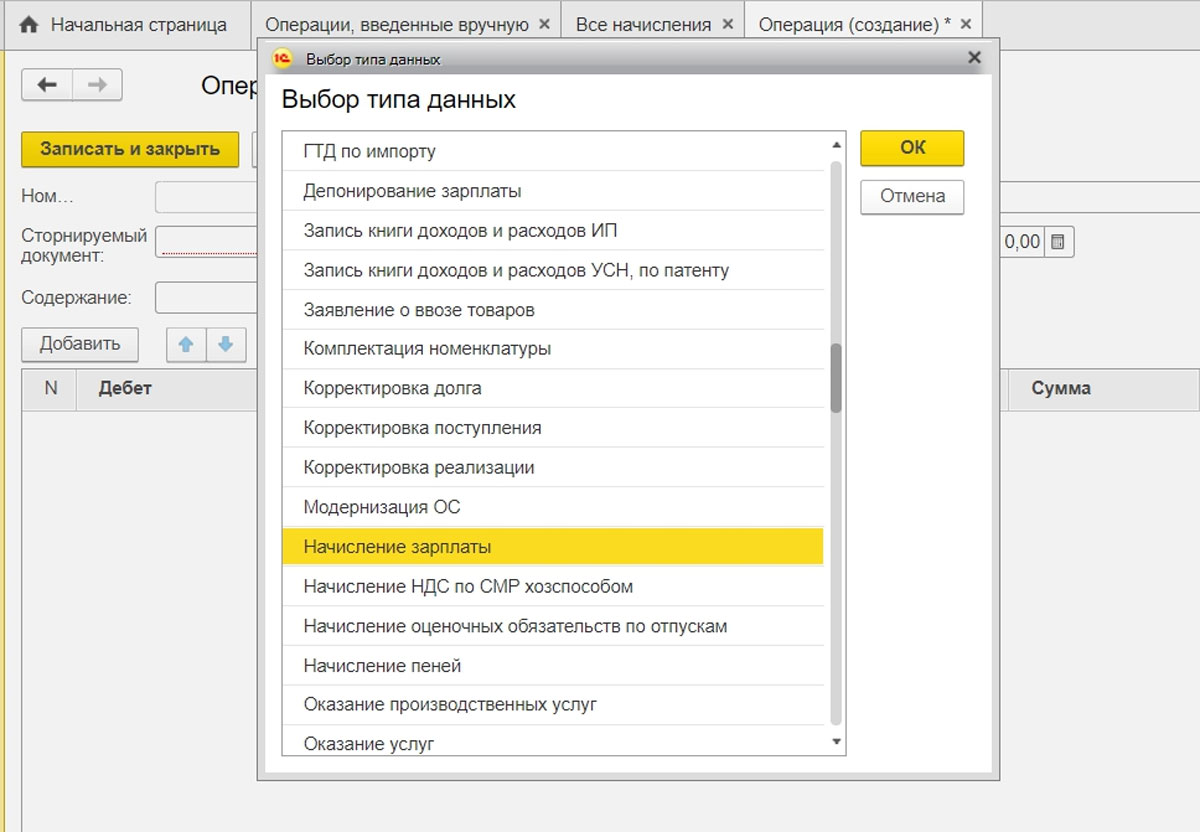

Сначала выбираем тип документа, затем сам документ.

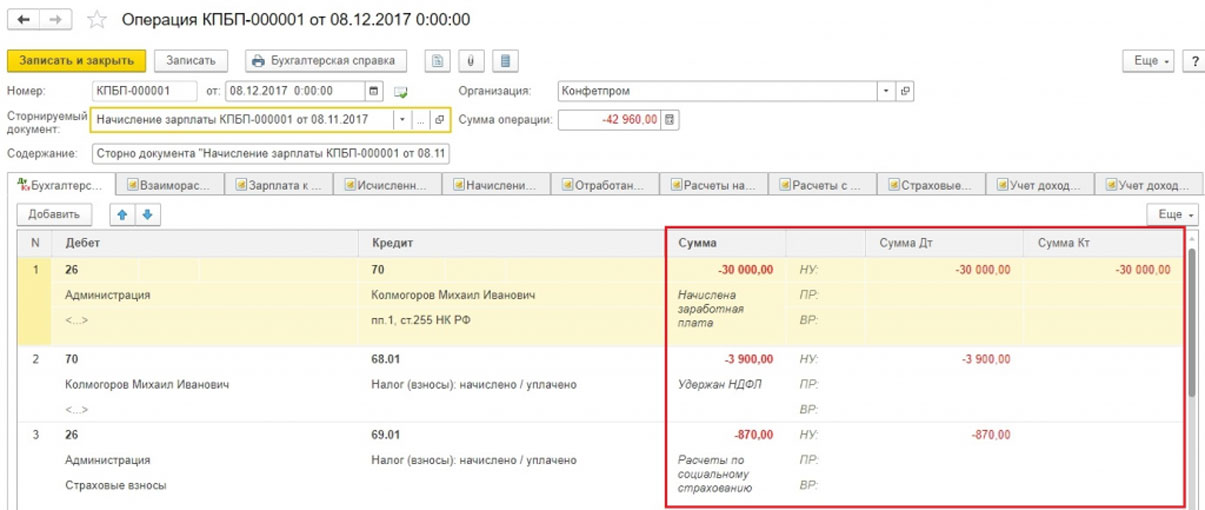

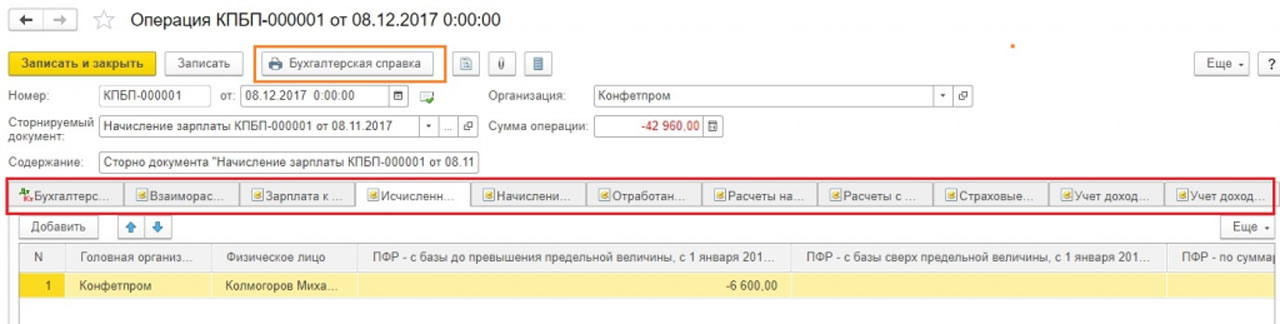

Проводки сторно формируются автоматически.

Обратите внимание, кроме данных бухгалтерского и налогового учета заполняются прочие учетные регистры.

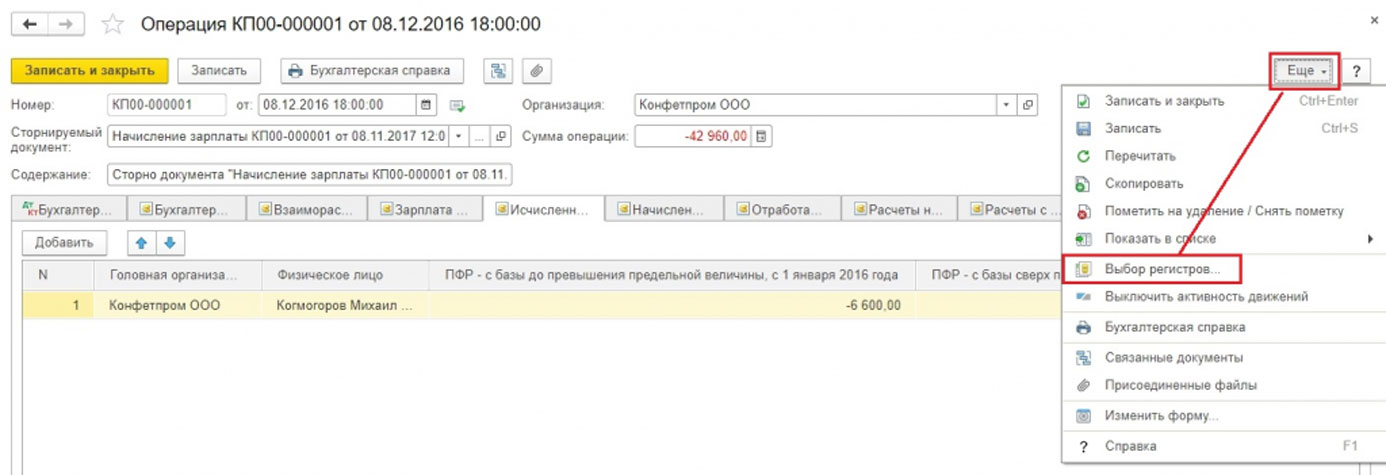

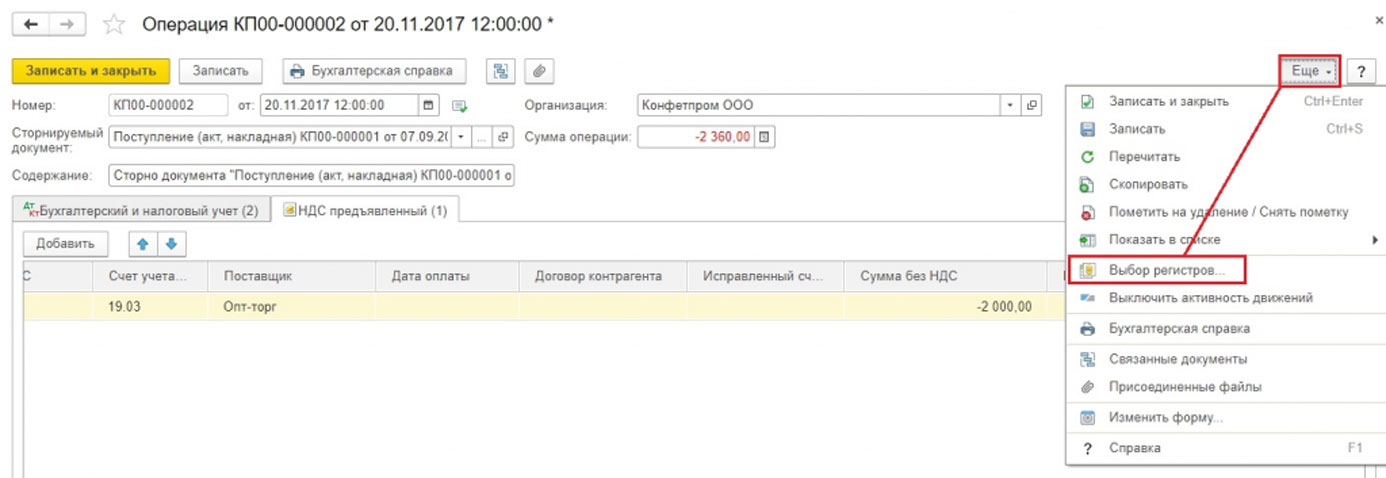

Если вдруг какой-то учетный регистр не попал автоматически в документ сторно, его можно добавить вручную. Для этого в меню кнопки Еще надо нажать Выбор регистров… и из списка выбрать соответствующий.

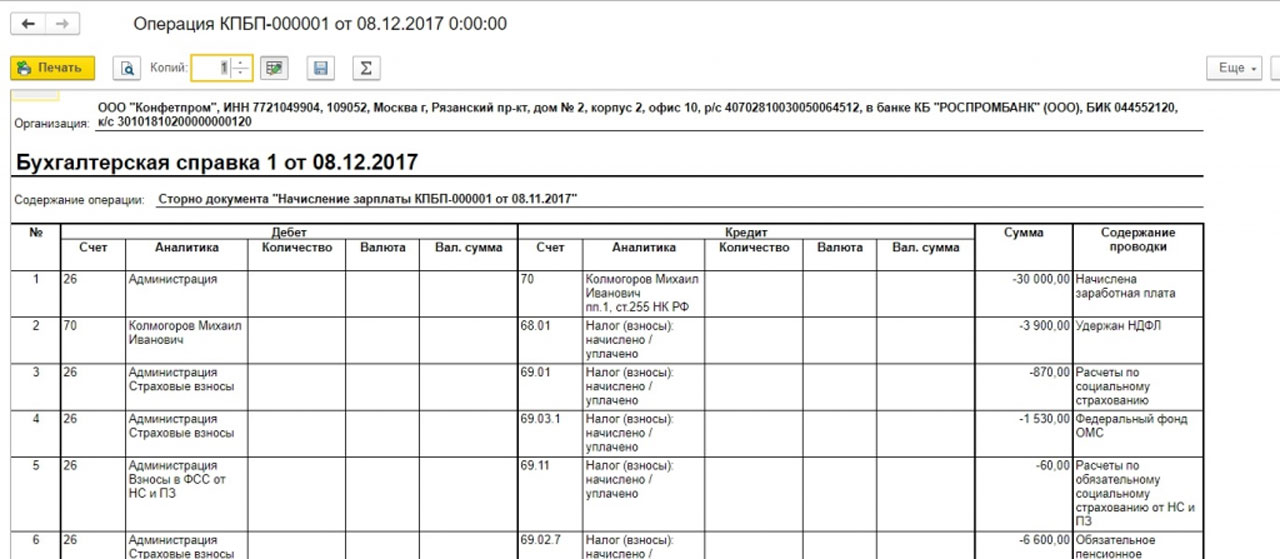

Печатная форма документа Сторно – бухгалтерская справка.

Следует отметить, что здесь была показана техническая сторона Сторно отпуска в 1С. В практической деятельности зачастую нельзя просто так уменьшить и взыскать с сотрудника уже выплаченные суммы, поскольку необходимо учитывать положения ст. 137 трудового кодекса.

Сторно реализации в 1С

Для документов из раздела Реализация сторно в 1С выполняется согласно вышеуказанному алгоритму. Сторнирование реализации прошлого периода проводки по бухгалтерскому учету сформирует автоматически и правильно, а вот сторнирование НДС в налоговом учете потребует выполнить дополнительные настройки.

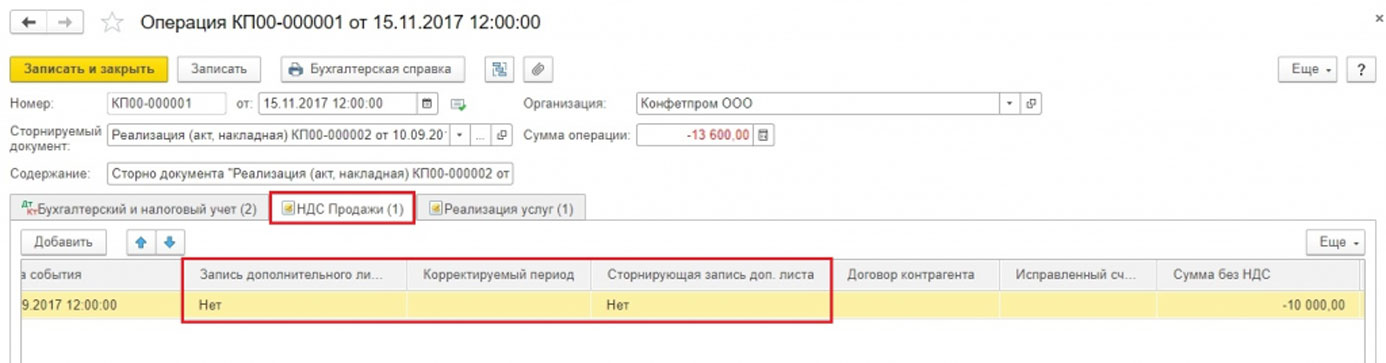

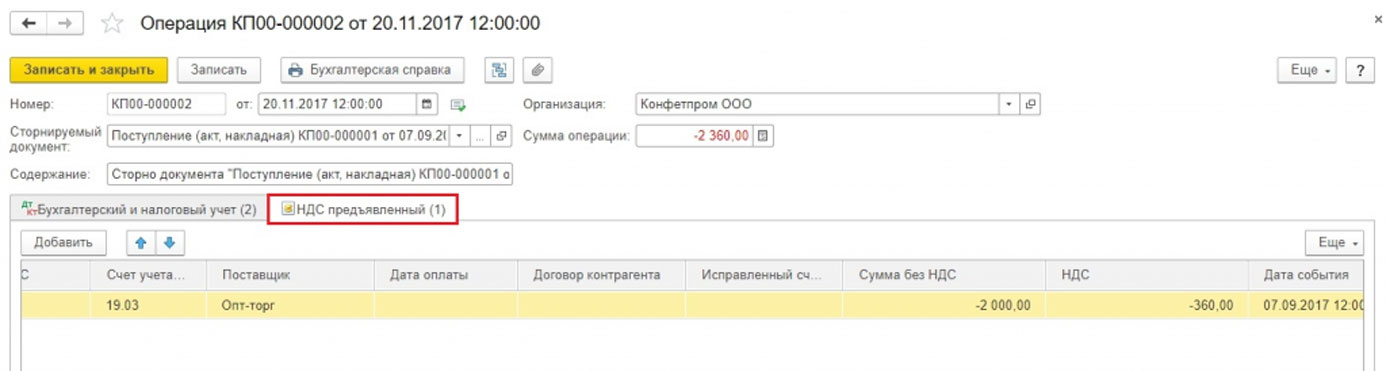

Пример 3: в сентябре 2017 г. был выписан акт и сч.фактура на оказанные услуги на сумму 11 800 руб, в т.ч. НДС 1 800 руб. Бухгалтер провел эти документы. Контрагент не подписал акт выполненных работ в сентябре, и согласился сделать это только в ноябре 2017 г. Следует сторнировать сентябрьский документ.

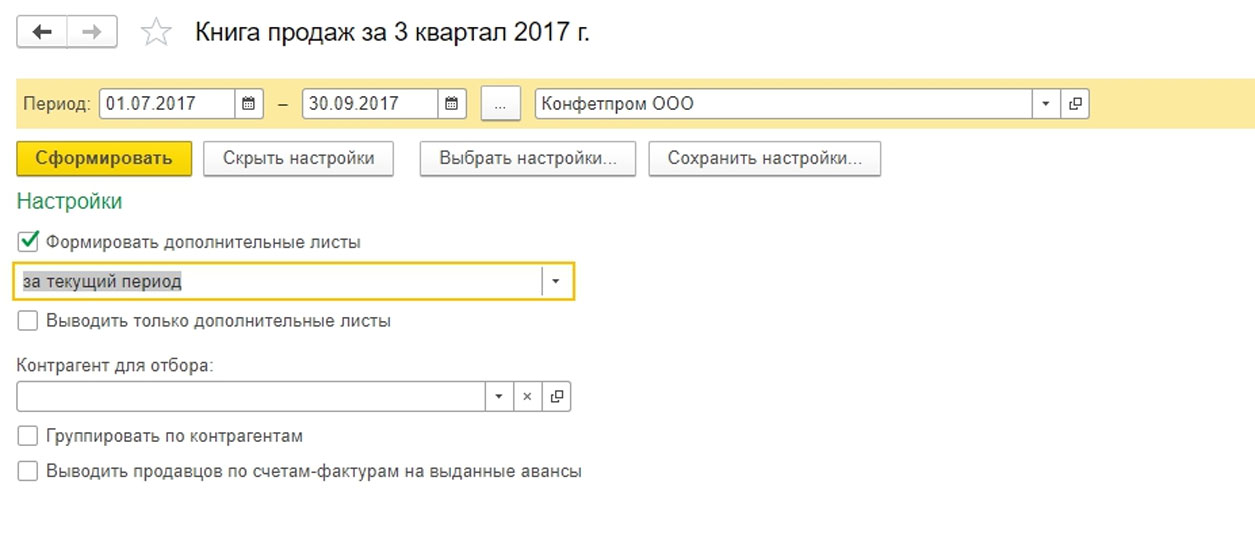

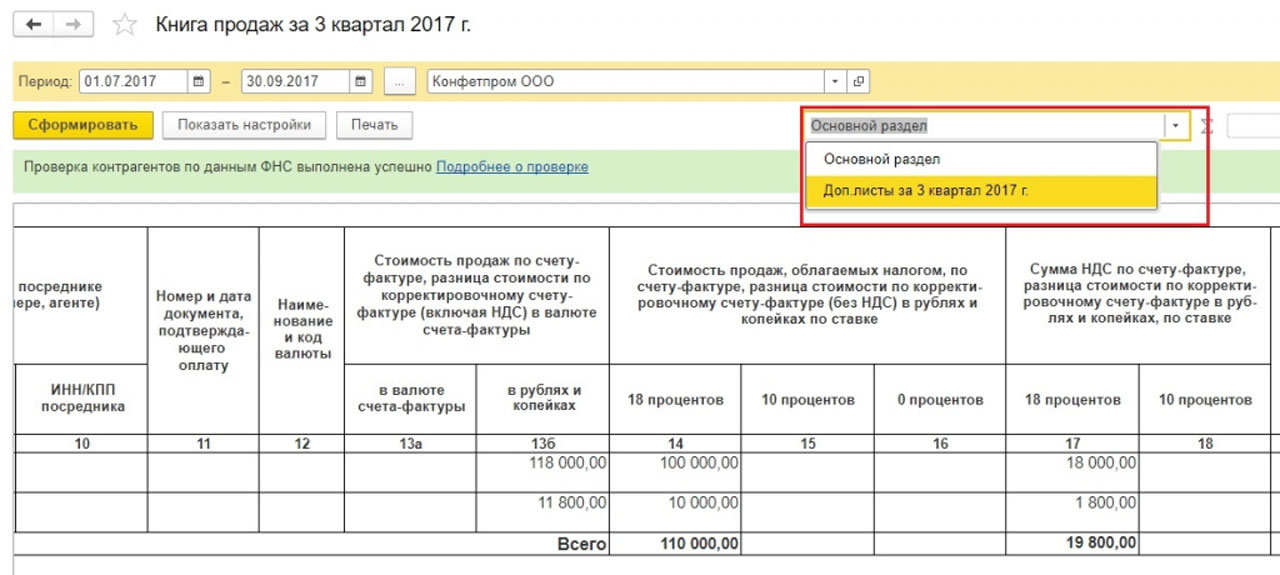

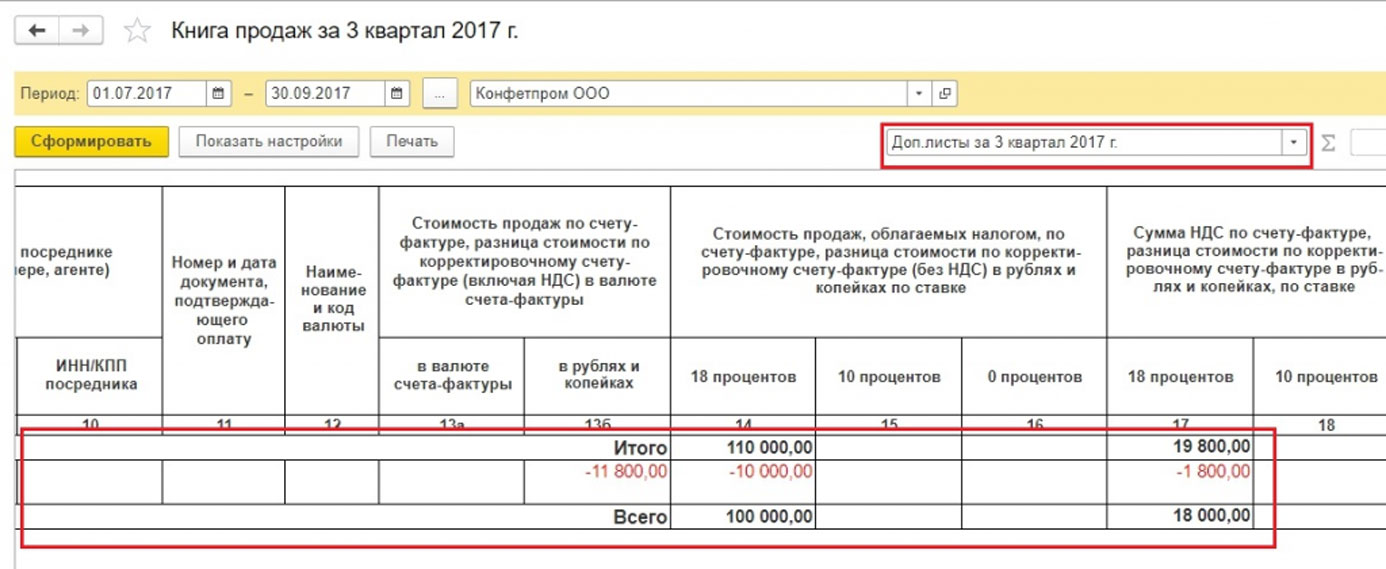

Для правильного учета НДС следует наряду со сторнированием документа в бухгалтерском учете заполнить дополнительный лист к книге продаж за 3-й квартал 2017 г. В этом доп.листе ошибочная сч.фактура будет аннулирована. Обратите внимание, сам документ по корректировке НДС будет создан в ноябре 2017 г., но в нем будет указан период корректировки – 3-й квартал 2017 г. На основании скорректированных данных можно будет заполнить уточненную декларацию по НДС, в который появится раздел 9.

В документе сторно реализации переходим на вкладку НДС Продажи.

Заполняем графы, имеющие отношения к доп.листу книги продаж. В графе корректируемый период ставим дату из третьего квартала.

В отчете Книга продаж устанавливаем настойки.

В книге продаж появились доп.листы.

Произошло сторнирование счета фактуры.

Заполняем уточненную декларацию по НДС. Обязательно указываем номер корректировки.

Заполняем декларацию, видим данные в разделе 9.

Сторно поступления в 1С 8.3

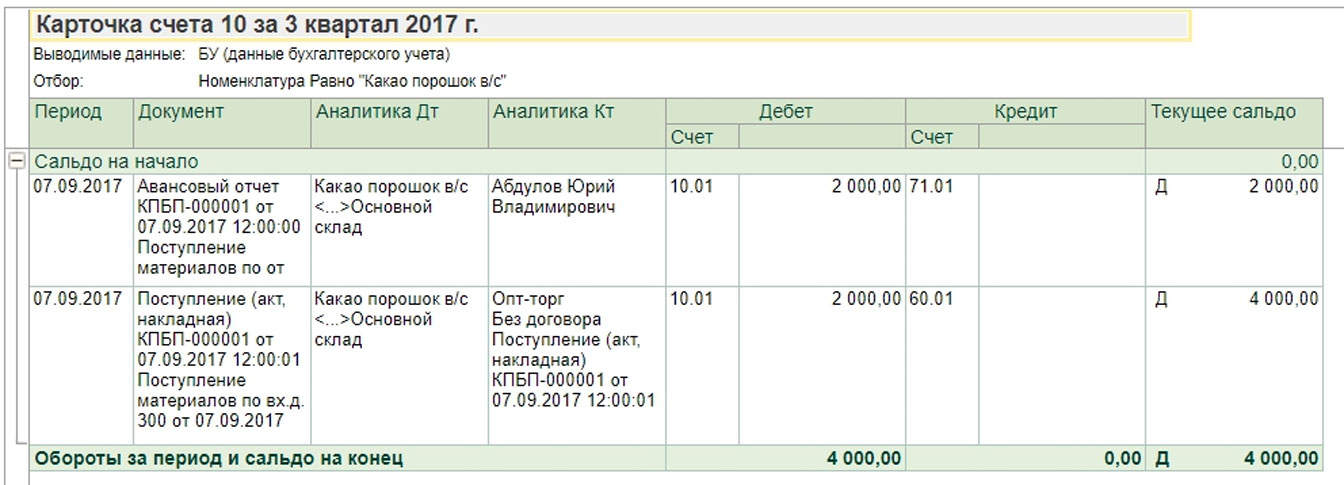

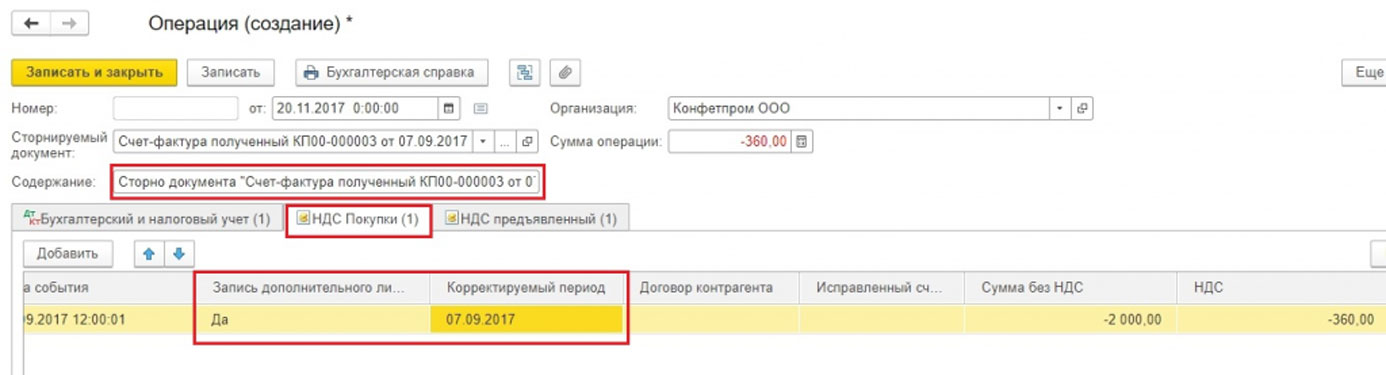

Пример 4: накладную от поставщика ошибочно провели дважды – один раз в авансовом отчете, второй документом поступления товаров. Одно из этих поступлений надо удалить. Будем сторнировать суммы по второму документу.

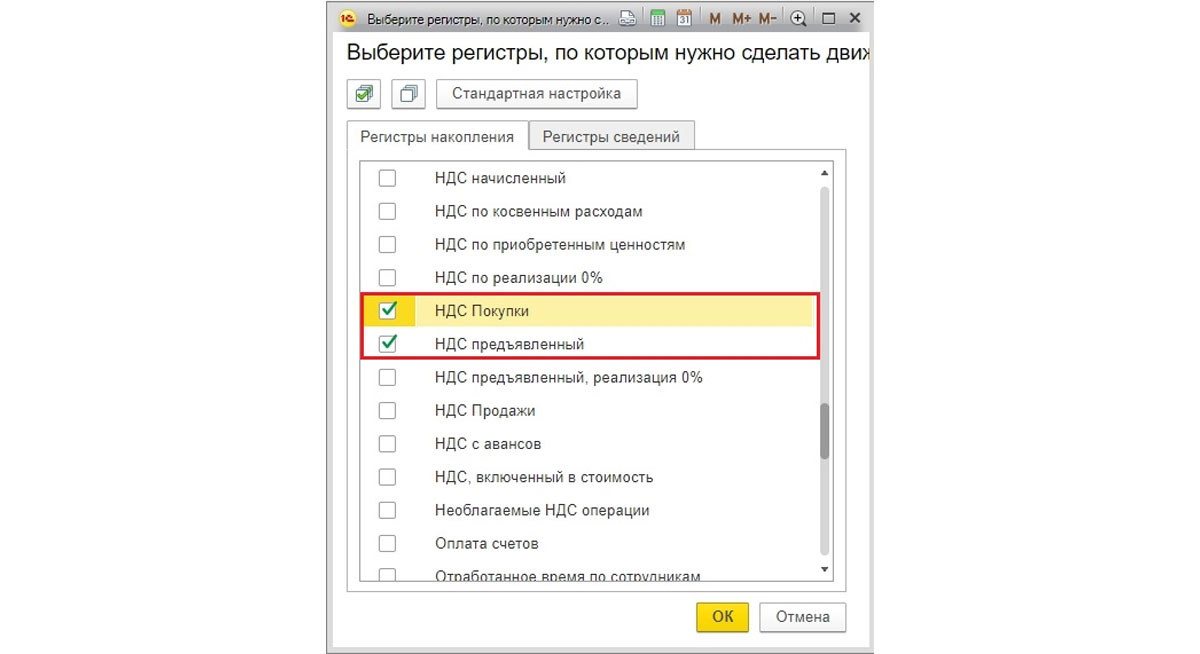

Сторно поступления в 1С 8.3 формируется по уже рассмотренному алгоритму. По бухгалтерскому учету суммы сторнировались, по налоговому учету для НДС ситуация сложнее. Отсутствует регистр НДС Покупки.

В документе счет-фактура, первичном – не сторно, содержаться данные, влияющие на формирование доп.листов книги покупок.

Есть несколько вариантов, как заполнить регистр НДС Покупки. Можно по кнопке Еще добавить этот регистр в документ (сторно Поступление) и заполнить вручную.

Данный регистр также может быть заполнен автоматически при сторнировании счета фактуры.

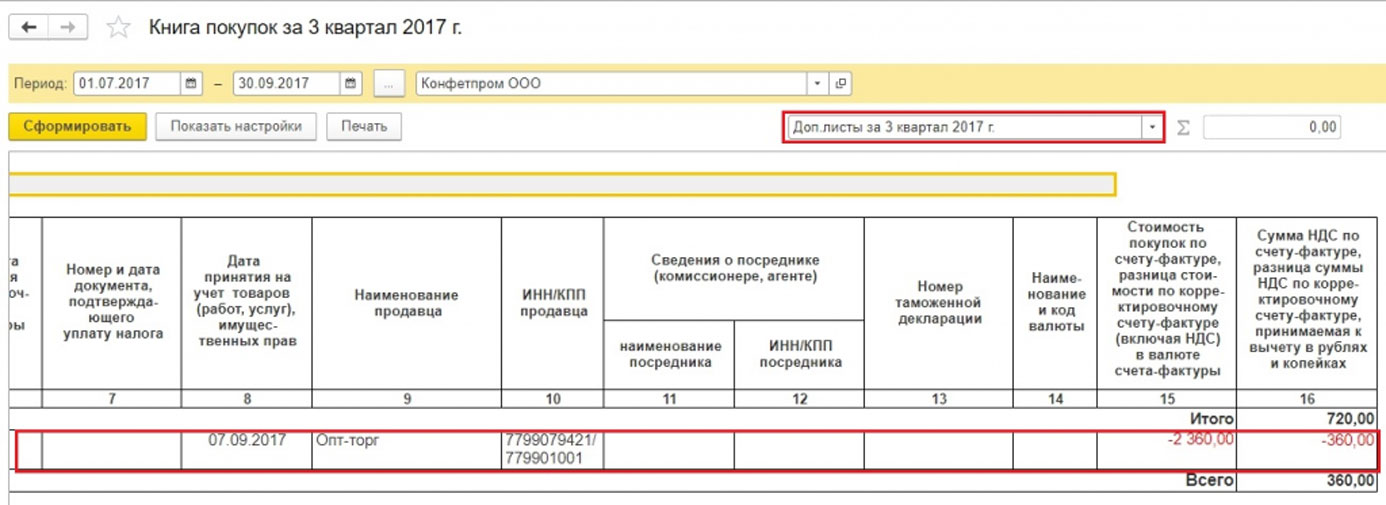

Если регистр по НДС заполнили правильно, при формировании книги покупок появится доп.лист.

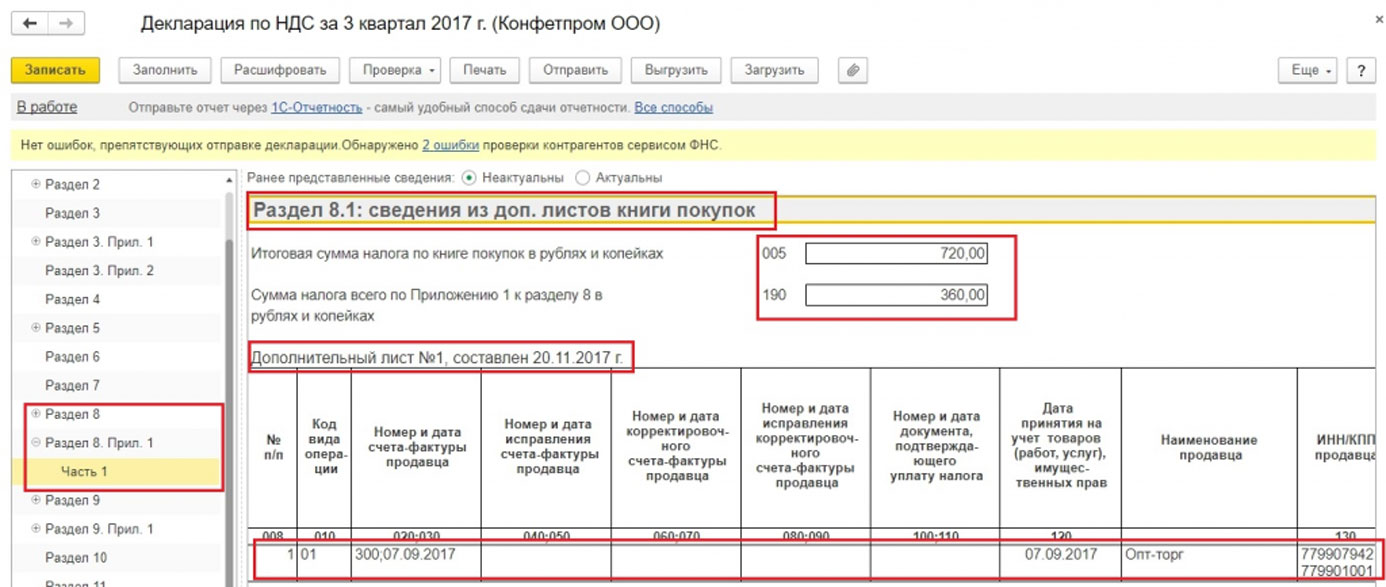

При заполнении декларации будут данные в разделе 8.

Есть еще пара способов, как можно заполнить доп.листы книги покупок.

Способ 1

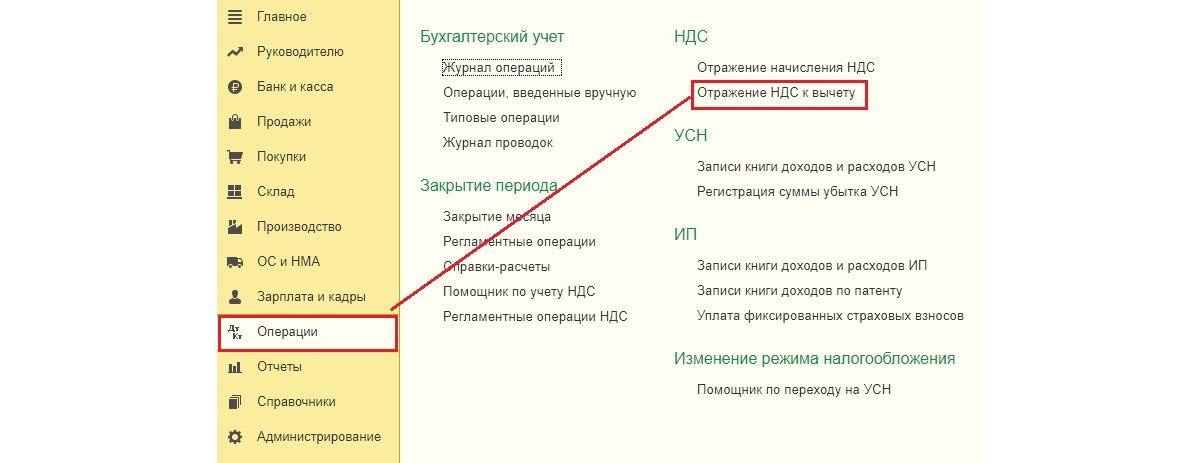

Путь по меню:

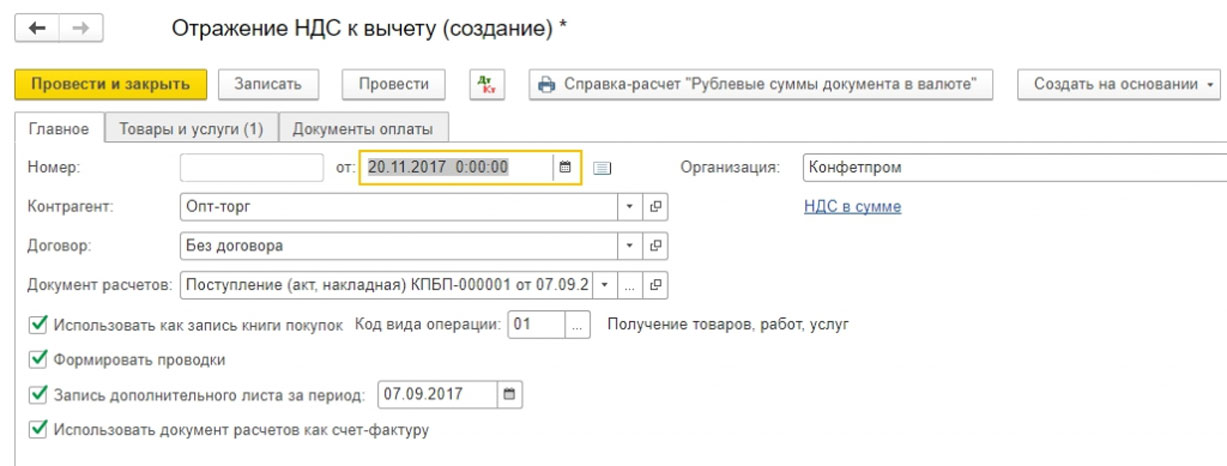

Операции => Отражение НДС к вычету

Указываем в настройках этого документа, что мы формируем доп.листы и записи книги покупок

На вкладке Товары и услуги по кнопке Заполнить выбираем вариант Заполнить по расчетному документу.

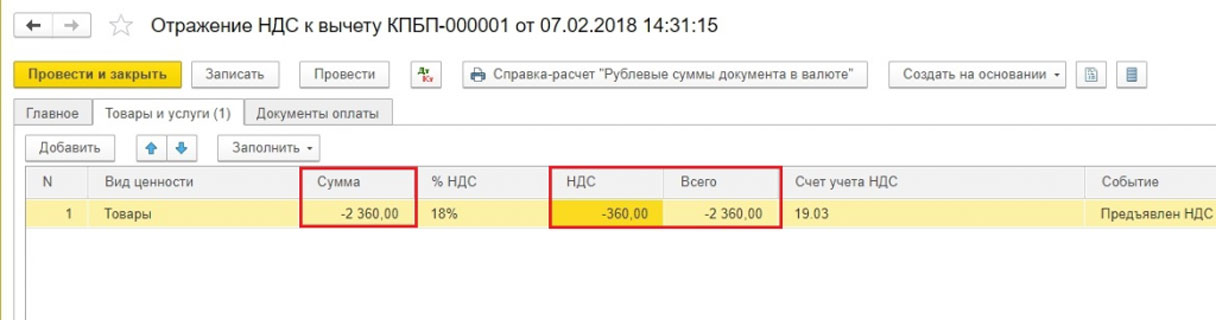

При заполнении этого раздела по умолчанию суммы указываются положительными. Нам надо аннулировать сч.фактуру, поэтому вручную меняем значение Сумма на отрицательное, графы НДС и Всего будут пересчитаны автоматически.

Далее можем переформировать отчет по книге покупок и декларацию, как показано выше.

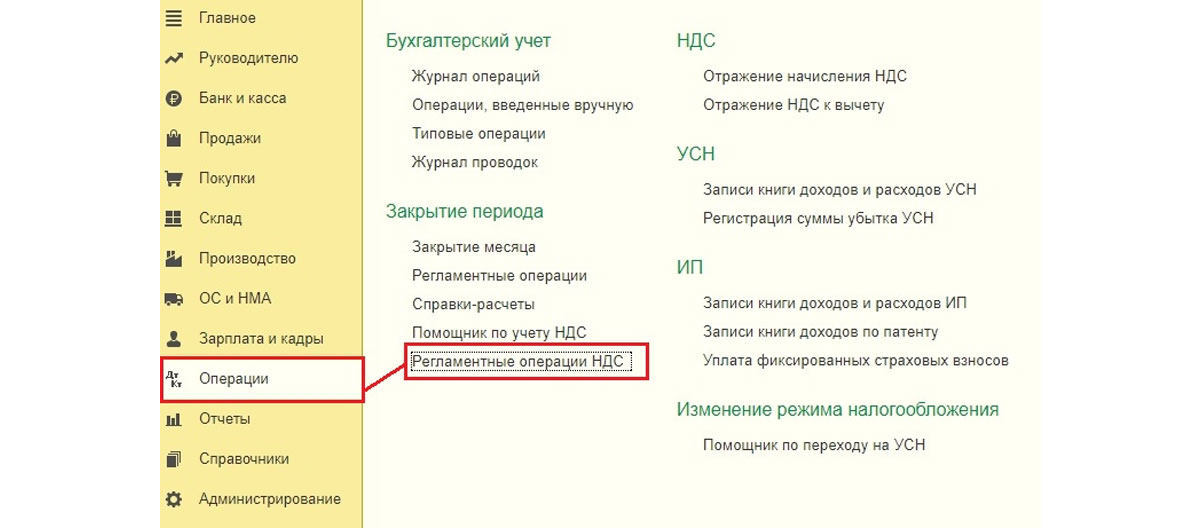

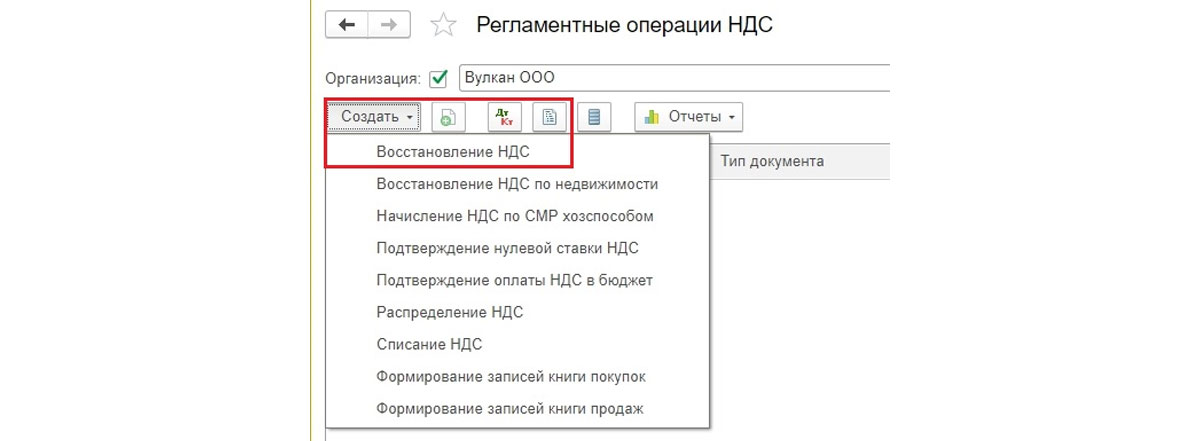

Способ 2

Путь по меню.

Операции => Регламентные операции НДС

Затем Создать => Восстановление НДС

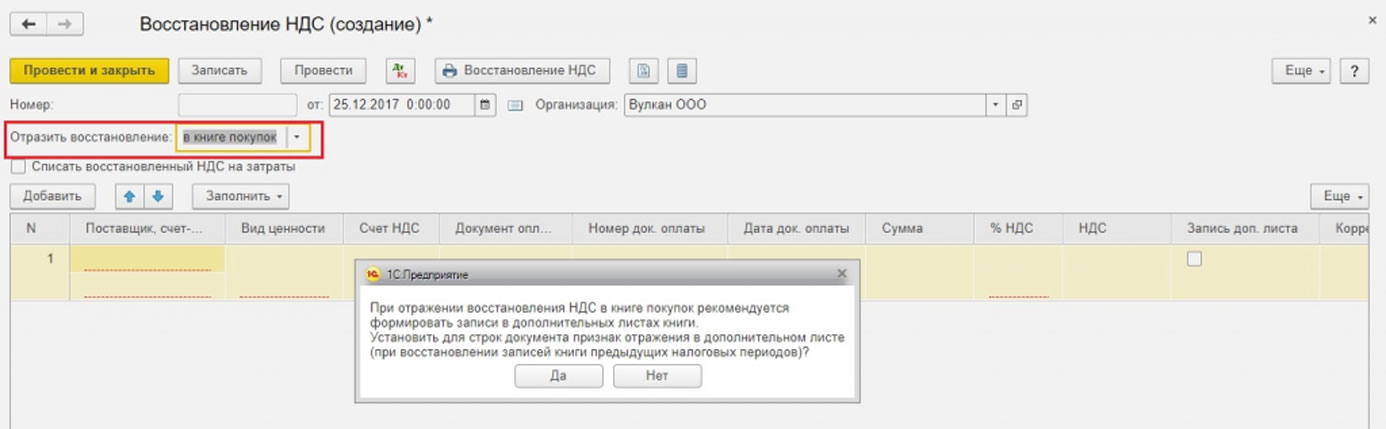

Указываем, что надо отразить восстановление в книге покупок. Появляется предупреждение, нажимаем Да.

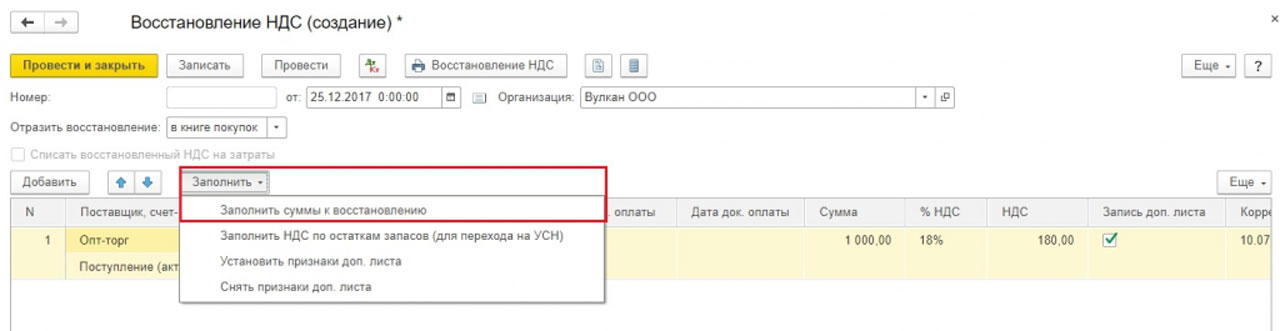

Можно заполнить данные вручную по кнопке Добавить. По кнопке Заполнить выбрать вариант Заполнить суммы к восстановлению. В данном случае суммы на отрицательные значения менять не надо.

Далее стандартно формируем книгу покупок с доп.листами и уточненную декларацию.

Наша компания занимается сопровождением систем 1С «под ключ». Если у вас остались вопросы по теме статьи или любые другие, свяжитесь с нами, мы вам с радостью поможем.

В конфигурациях 1С есть механизм сторнирования хозяйственных операций. Его используют, когда в базе ошибочно был введен документ и необходимо это исправить, но уже в текущем периоде.

Рассмотрим как это сделать в конфигурации 1С:Бухгалтерия предприятия, редакция 3.0.

Пример.

В Январе 2021 года ошибочно был создан документ «Расход материалов».

В Июне 2021 года бухгалтер это обнаружил и принял решение внести сторнирующие записи.

Для этого в разделе «Операции — Операции, введенные вручную» нажимаем «Создать — Сторно документа».

В поле «Сторнируемый документ» выбираем ошибочно созданный документ.

После этого проводки автоматически заполнятся по выбранному документу, но со знаком «минус». Сохраняем документ.

Рассмотрим еще один пример применения операции сторно.

В августе 2021 года бухгалтер обнаружил, что ошибочно отразил в книге продаж за 2 ой квартал 2021 года одну операцию по продаже товара контрагенту. В данной ситуации необходимо внести исправления и подать уточненную декларацию по НДС за 2 квартал 2021 года.

1 шаг. Ошибочно заведенная реализация товаров.

В разделе «Продажи — Реализации (акты, накладные)» создан документ «Реализация товаров».

И выписан счет-фактура.

2 шаг. Отражение реализации товаров в книге продаж за 2 квартал 2021 года.

3 шаг. Исправление ошибочно введенных данных.

В случае обнаружении ошибки отчетного года до окончания этого года, необходимо внести исправления по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

В разделе «Операции — Операции, введенные вручную» нажимаем «Создать — Сторно документа». В поле «Сторнируемый документ» выбираем ошибочно созданный документ реализации. Табличная часть операции заполнится автоматически сторнирующими записями.

Помимо проводок в бухгалтерском и налоговом учете сторнируются и регистры.

В регистре «НДС Продажи» после автоматического заполнения необходимо в колонке «Запись дополнительного листа» поставить значение «Да», в колонке «Корректируемый период» указать любую дату 2 квартала 2021 года.

4 шаг. Формирование уточненной декларации за 2 квартал 2021 года.

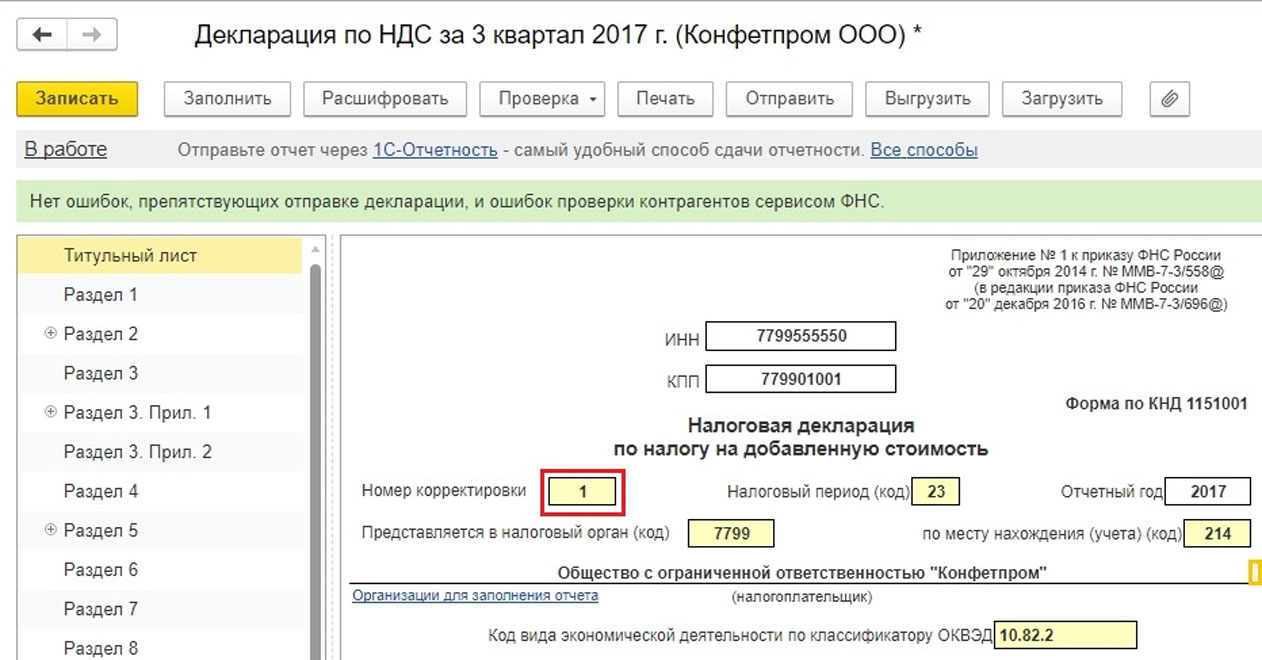

В разделе «Отчеты — Регламентированные отчеты» создаем Декларацию по НДС за 2 квартал 2021 года. На титульном листе ставим номер корректировки «1» и нажимаем «Заполнить».

Сторнирующая операция отразилась в Разделе 9. Прил. 1 сведения из доп. листов книги продаж.

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Содержание:

1. Корректировка регистров

2. «Операция» в 1С 8.3

Сторно – это исправление ошибок учета, когда ошибочно внесенную операцию записывают с отрицательными числами.

В программах 1С есть два вида документа, с помощью которых можно выполнить сторно необходимых данных. Это «Корректировка регистров» и «Операция» в 1С 8.3. В различных конфигурациях для сторно предусмотрены как оба вида документов, так и только один из них. Например, в 1С:Управлении торговлей 8.3 используется лишь «Корректировка регистров». С помощью документа можно выполнить сторнирующие движения для регистров накопления и сведений, так как регламентированный учет в этой конфигурации не ведется. В 1С:Бухгалтерии предприятия применяется только документ «Операция». А в 1С:Комплексной автоматизации 8.3 используются оба вида документов для формирования сторно в 1С записей учета.

Рассмотрим возможности и функции каждого документа.

1. Корректировка регистров

Данным документом можно вручную откорректировать записи определенного регистра накопления или регистра сведений 1С. Сделать это можно как на основании определенного документа, так и сформировав проводку сторно самостоятельно.

При нажатии на кнопку «Настройка состава регистров» открывается форма настройки состава регистров. Тут флажками отмечаются регистры, записи по которым необходимо ввести. После выбора регистров на форме документа появляются закладки, соответствующие выбранным регистрам. На каждой закладке вводятся необходимые данные в соответствии со структурой данных, предусмотренных в регистрах.

При проведении корректируется информация в указанных в документе регистрах. С помощью гиперссылки «Движения документа» в панели навигации можно проконтролировать те движения, которые произведены в результате проведения документа.

2. «Операция» в 1С 8.3

Документ предназначен для выполнения следующих операций:

- Сторнирование движений другого документа.

- Ввод типовой операции.

- Корректировка регистров.

- Ввод корреспонденции счетов по бухгалтерскому учету.

Этот документ служит для отражения в регламентированном учете проводок по хозяйственным операциям, для которых в конфигурации не создано документов оперативного учета.

При заполнении документа хозяйственная операция отражается в нем в виде бухгалтерской проводки по плану счетов.

Для сторнирования конкретного документа можно его указать, нажав по гиперссылке «Связанный документ», также можно выбрать несколько документов и нажать кнопку «Заполнить сторно». В результате этого проводки, которые необходимо отсторнировать, заполнятся автоматически.

Этот документ можно распечатать в виде печатной формы «Бухгалтерская справка» в 1С.

Специалист компании ООО «Кодерлайн»

Дарья Губернаторова

Сто́рно

(итал. storno — перевод на другой счёт, отвод; от stornare — поворачивать обратно) — в общем смысле возврат к прежнему значению какого-либо экономического показателя; например,

сторно-платёж

— возврат авансового платежа в случае аннулирования договора.

Сторнировочная проводка в бухгалтерском учёте — бухгалтерская проводка, предназначенная, как правило, для исправления ранее ошибочно произведённой записи. Обычно применяется т. н. отрицательное сторно, при котором для исправления ошибочной проводки делается дополнительная проводка, составленная на сумму ошибочной проводки, но с отрицательным знаком. Чтобы выделить отрицательные числа, их обычно пишут красными чернилами, поэтому отрицательное сторно и метод исправления ошибок с помощью сторно иногда называют «красное сторно»

. Метод

красного сторно

был разработан российским бухгалтером-практиком А. А. Беретти в 1889 году. Страховое сторно [1] в страховании — показатель, характеризующий уменьшение страхового портфеля действующих договоров долгосрочного страхования жизни на определённую отчётную дату. В этот показатель могут включаться досрочно прекращённые договоры в связи с неуплатой страховых взносов с правом и без права страхователя на получение выкупной суммы, а также в связи со смертью застрахованных; договоры, закончившиеся в связи с окончанием срока страхования или наступлением обусловленного события. Для сторно может вычисляться относительный показатель: отношение количества договоров, составляющих сторно, к расчётному страховому портфелю.

Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона. — С.-Пб.: Брокгауз-Ефрон . 1890—1907 .

Смотреть что такое «Сторнирование» в других словарях:

СТОРНИРОВАНИЕ — Бухгалтерский прием, состоящий в обратной книговой записи с целью исправления ошибки. Словарь иностранных слов, вошедших в состав русского языка. Чудинов А.Н., 1910 … Словарь иностранных слов русского языка

сторнирование — сущ., кол во синонимов: 1 • исправление (35) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

сторнирование — сторнирование, сторнирования, сторнирования, сторнирований, сторнированию, сторнированиям, сторнирование, сторнирования, сторнированием, сторнированиями, сторнировании, сторнированиях (Источник: «Полная акцентуированная парадигма по А. А.… … Формы слов

сторнирование — сторн ирование, я … Русский орфографический словарь

сторнирование — исправление неправильно произведенных записей посредством обратных статей; при сторнировании суммы, подлежащие исключению из счета, записываются на стороне, противоположной той, на которой эти суммы первоначально были занесены; к сторнированию… … Справочный коммерческий словарь

Что собой представляет сторно?

В бухгалтерских документах записи удалять запрещено. Нельзя также зачеркивать неправильные сведения. Для коррекции ошибок используется сторно. Это проводка со знаком минус. Она позволяет исправить неправильные данные. В итоге, в учете появляются две взаимоисключающие записи, у одной из которых есть минус. Проводки дублируют друг друга. Рассмотрим основные особенности сторно:

- запись вносится за тот период, в котором была допущена ошибка;

- основным признаком сторно является наличие минуса;

- без такой записи итоговая отчетность будет некорректной;

- корректирующая проводка делается на ту сумму, на которую была установлена разница.

ВАЖНО! Правила сторно крайне важны. В случае их игнорирования вероятно завышение оборотов, невыгодное для предприятия.

В каких случаях используется сторно?

Корректировочные проводки актуальны при следующих обстоятельствах:

- коррекция допущенных ошибок;

- списание осуществленной торговой наценки;

- плановая стоимость МПЗ приводится в соответствие с фактической ценой. Актуально это для тех случаев, когда фактическая цена является меньше учетной. Подобная ситуация может возникнуть при внесении в учет неотфактурованных поставок;

- необходимость исправления для снижения размера оценочных резервов.

Сторно является распространенным инструментом в бухгалтерской практике.

Метод коррекции дополнительной записью

Дополнительная проводка актуальна для увеличения указанных сумм, если в учете произошло их занижение. Бухгалтеру нужно внести проводку с корреспонденцией, аналогичной корреспонденции ошибочной записи. В записи необходимо указывать не всю сумму полностью, а лишь недостающее значение.

Пример

Стоимость ремонтных работ в отчете указана в размере 5 000, однако фактически сумма составляет 6 000 рублей. Показатель занижен на 1 000 рублей. Исправления в учете можно провести следующим образом:

- ДТ 26 КТ 60 «Расчеты с поставщиками». Сумма 1000 рублей.

То есть, в записи фиксируется недостающая сумма.

Бухгалтерские и аудиторские термины — Audit-it.ru

Корректировочная (корректирующая) проводка — это проводка, которая используется с целью приведения доходов и расходов в соответствие на отчетную дату.

Она отражает уже осуществленную экономическую деятельность, но не учтенную необходимым образом.

Метод «красное сторно»

Метод «красное сторно» универсален. Чаще всего его применяют при исправлении неправильной корреспонденции счетов или при завышении суммы хозяйственной операции.

При этом способ «красное сторно» применяется в бухгалтерском учете не только для исправления ошибок, но и для корректировки учетных данных по отдельным счетам.

Если корреспонденция счетов составлена неправильно или при правильной корреспонденции запись сделана на большую сумму, применяется метод «красное сторно», при котором составляются две проводки:

— неправильная запись повторяется в обоих регистрах красными чернилами, что означает вычитание (сторнирование, или уничтожение записи);

— затем делается правильная запись — дополнительная проводка с правильной корреспонденцией счетов.

Рассмотрим обе ситуации на практических примерах.

Пример. При правильной корреспонденции запись сделана на большую сумму

По операции «Отпущены в производство материалы на сумму 5500 руб.» сделана проводка:

Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы».

Но при этом по ошибке на счетах в регистрах бухгалтерского учета указана неправильная сумма — 55 000 руб.

В этом случае необходимо провести исправление, а именно уменьшить сумму, отраженную на счетах.

Для этого воспользуемся методом «красное сторно»:

Повторяется красными чернилами неправильная запись:

Дебет счета 20 Кредит счета 10 на сумму 55 000 руб.

А затем делается правильная запись:

Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы» на сумму 5500 руб.

При подсчете оборотов сумма, написанная красными чернилами (сумма, обведенная в рамочку), вычитается, т.е. расчет оборотов будет следующий:

55 000 — 55 000 + 5500 = 5500 руб.

Пример. Корреспонденция счетов составлена неправильно

По операции «Выдано из кассы под отчет работнику 2000 руб. ошибочно составлена проводка:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 50 «Касса».

При этом на счетах в регистрах указана правильная сумма в размере 2000 руб.

В данной ситуации тоже необходимо провести исправление, но теперь следует убрать 2000 руб. из регистра по счету 70 «Расчеты с персоналом по оплате труда» и занести их в регистр по счету 71 «Расчеты с подотчетными лицами».

Для этого воспользуемся методом «красное сторно»:

— сначала повторяется красными чернилами неправильная запись на сумму 2000 руб.

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 50 «Касса»,

— а затем делается правильная запись на сумму 2000 руб.

Дебет счета 71 «Расчеты с подотчетными лицами» Кредит счета 50 «Касса».

При подсчете оборотов сумма, написанная красными чернилами, вычитается.

В итоге получается правильная сумма и корреспонденция — Дт счета 71 «Расчеты с подотчетными лицами» Кт счета 50 «Касса» — на правильную сумму 2000 руб., а неправильная запись по счету 70 «Расчеты с персоналом по оплате труда» аннулирована.

Бухгалтерская справка

Чтобы исправить ошибку нужно оформить первичный документ, которым в большинстве случаев является бухгалтерская справка.

На ее основании вносятся корректировочные записи как в бухгалтерский, так и в налоговый учет.

При этом справка должна содержать все обязательные реквизиты первичного учетного документа, перечисленные в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Корректировочная проводка (сторно): подробности для бухгалтера

- Счетные ошибки при начислении зарплаты. Как исправить? … зарплаты, отражается методом «красное сторно» следующей корреспонденцией счетов: Дебет … бухгалтерскими проводками методом «красное сторно». Требования по возмещению ущерба, … ошибка исправляется методом «красное сторно» и дополнительной бухгалтерской записью … а также исправления способом «красное сторно» оформляются бухгалтерской справкой (ф. … обнаружения Исправлена способом «красное сторно» счетная ошибка при начислении … обнаружения Исправлена способом «красное сторно» счетная ошибка при начислении …

- Формирование заявки на кассовый расход для перечисления средств поставщику … исправительных записей используется метод «Красное сторно». Верные данные оформляются документом, который … необходимо в программе использовать документ « Сторно », который вводится на основании первичного … » в пункте « См. также » выбрать « Сторно » и добавить новый элемент. Корреспонденции … « Создать на основании » и выбрать « Сторно ». Сторнируемые данные отразятся автоматически. В … документе « Сторно » бухгалтерские записи, сформированные из документа …

- Исправление ошибок прошлых лет … также исправление ошибок методом «Красное сторно» подлежат оформлению первичным учетным документом … услуг (ввести документ « Сторно »). При этом проводки документа « Сторно » следует отразить с … (ввести на его основании документ « Сторно »), далее ввести новый правильный учетный … , работ ». При этом проводки документов « Сторно » и нового документа « Поступление услуг …

- Трансформация бухгалтерской (финансовой) отчетности: практика проведения … сторнированы (таблица 2). Таблица 2. Сторно резерва под обесценение дебиторской задолженности … сотрудникам управленческого аппарата с учетом сторно признанных в отчетности РПБУ затрат … размере 91 445 тыс. руб. (сторно затрат на услуги по вскрыше … , буровзрывным работам и рекультивации земли (сторно данных РПБУ) 91 445 Пассив … стоимости, рассчитанная как разница между сторно первоначальной стоимости и накопленной амортизации …

- Возврат магазином поставщику продукции ненадлежащего качества: бухгалтерский и налоговый учет … записи по счетам бухгалтерского учета: Сторно Дебет 62 Кредит 90, субсчет … » — отражена сумма корректировки выручки; Сторно Дебет 90, субсчет «НДС … счете-фактуре и подлежащей вычету); Сторно Дебет 90, субсчёт «Себестоимость … — сторнирована фактическая себестоимость забракованной продукции; Сторно Дебет 90-9, Кредит 99 …

- Отражение операций по санкционированию расходов … корректируются либо: записью методом «красное сторно» (когда планируемый показатель по доходам … текущем году, отражается способом «красное сторно» по дебету счета 0 508 … денежных обязательств отражается способом «красное сторно») 0 506 00 000 0 … 02 000 Отражена способом «красное сторно» сумма уменьшений принятых учреждением обязательств …

- Что изменилось в учете целевых субсидий у АУ? … виде целевой субсидии (методом «красное сторно») 5 507 х0 152 (162 … счет целевой субсидии (методом «красное сторно») 5 508 10 152 (162 … поступлениям целевой субсидии (методом «красное сторно») 5 507 10 152 5 … счет целевой субсидии (методом «красное сторно») 5 508 10 152 5 …

- Возврат товара ненадлежащего качества … стоимость некачественного товара (способом «красное сторно»)* 1 501 13 3хх 1 … стоимость неисправного ноутбука (способом «красное сторно») 1 501 13 310 1 …

- Учет выпуска готовой продукции … ; Требование-накладная; Бухгалтерская справка — расчет Сторно Скорректирована сумма отклонения фактической себестоимости … 10 000 Бухгалтерская справка — расчет Сторно Скорректирована сумма отклонения фактической себестоимости … 40), но методом «красное сторно». Данный порядок списания отклонений …

- Два способа отразить в учете возврат НДФЛ … данная ошибка исправляется методом «красное сторно». Пример. В 2021 г. учреждение … Х 304.86 732 «красное сторно»; Дт Х 304.86 832 … Х 303.01 732 «красное сторно». Результат таких проводок — это задолженность …

- Нюансы отражения событий после отчетной даты … – бухгалтерской записи, оформленной способом «красное сторно», и дополнительной бухгалтерской записи; в … бухгалтерской записью, оформленной способом «красное сторно», и (или) дополнительной бухгалтерской записью … бухгалтерской записью, оформленной способом «красное сторно», и (или) дополнительной бухгалтерской записью …

- Сложные ситуации по НДС и их отражение в «1С:Бухгалтерии 8» … формируется как отчет в базе, сторно первоначального счета-фактуры попало. Но … доп. Листов книги покупок» это сторно не отразилось. Вообще-то должно … . Стали искать, куда ушло наше сторно. Поиски продолжались более двух часов …

- «Отпускной» резерв: порядок формирования и использования … записью, оформленной по способу «красное сторно» (уменьшение ранее сформированного резерва) (Письмо … на оплату отпуска (способом «красное сторно»)**… … по выплатам работникам 1 501 … отпусков в июле (способом «красное сторно») в части: а) отпускных 4 …

- Исправление ошибок в учете АУ … бухгалтерской записью, оформленной способом «красное сторно», и дополнительной бухгалтерской записью Ошибка … , а также исправления способом «красное сторно» оформляются бухгалтерской справкой (ф. 0504833 … либо бухгалтерской записью способом «красное сторно» с применением указанных счетов. Приведем … в основные средства) методом «красное сторно» 4 101 12 000 4 … балансовой стоимости здания) методом «красное сторно» 4 106 11 000 4 … операция (начисление амортизации) методом «красное сторно» 4 401 28 225 4 …

- О стандартах бухгалтерского учета «Учетная политика» и «События после отчетной даты» … или запись, оформленная способом «красное сторно», и дополнительная бухгалтерская запись. Формируется … или запись, отраженная способом «красное сторно», и дополнительная бухгалтерская запись. Составляется … или запись, оформленная способом «красное сторно», и дополнительная бухгалтерская запись. Формируется … или запись, оформленная способом «красное сторно», и дополнительная бухгалтерская запись. В … или запись, оформленная способом «красное сторно», и дополнительная бухгалтерская запись. Производится …

Почему «черная» и «красная» проводки не являются взаимоисключающими?

Каждый из методов коррекции отличается своим функциональным предназначением. Внесение сторно взамен обратной записи является ошибкой. Рассмотрим пример. Бухгалтер выполняет проводку, не соответствующую фактически проведенной операции. Выглядит она следующим образом:

- ДТ 26 КТ 60. Сумма 150 000 рублей.

Исправлять запись нужно при помощи следующей проводки:

- ДТ 60 КТ 26. Сумма 150 000 рублей.

Внесение записи ДТ 26 КТ 60 будет ошибкой.

ВАЖНО! Бухгалтерская ошибка приведет к искусственному повышению оборотов и по дебету, и по кредиту. Все это искажает бухгалтерские данные. При проверке или анализе придется тратить время на вспомогательную аналитику.

Правила сторнирования

Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях. Он также важен для обеспечения защиты компании при налоговых проверках. Рассмотрим базовые правила внесения сторно:

- Если неправильно внесенная проводка была выявлена в текущем периоде до осуществления сдачи, то исправления указываются под датой завершающего квартал дня.

- Сторно может быть внесено на дату обнаружения, но выполняется это при наличии некоторых условий. В частности, это актуально при выявлении ошибки в периоде сдачи, который уже прошел.

- Каждая из корректирующих проводок должна быть подтверждена бухгалтерской справкой. В данном документе прописывается причина внесения исправлений, а также сумма новой записи.

- Все проводки в бухгалтерском учете должны совпадать с первичной документацией. Записи всегда подтверждаются связанными с ними бумагами. Если сведения совпадать не будут, у компании возникнут проблемы при прохождении налоговых проверок.

Порядок применения красного сторно

Суть этого метода такова: красное сторно в бухгалтерском учете подразумевает действие обратное. Бухгалтер дублирует неверную проводку, только вот стоимостное выражение указывается в отрицательном значении. То есть сумма проводки отражается с минусом и выделяется красным цветом.

Напомним, что минусовые обороты уменьшают итоговые значения учетных регистров. Минусы обычно в учете отражаются красным цветом. Исправительная запись позволяет сразу внести коррективы, тем самым выровняв обороты и не исказив итоговые значения. Способ используют для исправления неточностей в текущих периодах. Допустимо вносить исправления в другом порядке, например, применяя метод обратной записи.

Что делать, если ошибка обнаружена после утверждения учета?

Если ошибка нашлась на следующий учетный год, вносить исправления в старые учетные записи не требуется. Сторно вносится в новом учете. К примеру, в феврале 2021 года была допущена ошибка, которую нашли только в 2021 году. Корректировки вносятся в бухгалтерский учет за 2021 год. Данное правило обусловлено тем, что в отчетность прошлых лет никогда никакие изменения не вносятся.

Ошибки прошлых лет считаются прибылью или убылью. Расход или доход должен быть отражен на счете 92 «Внереализационные доходы (расходы)». Необходимо также отразить их в строке «Прибыль (убыль) прошлых лет».

Итак. Бухгалтерские документы предполагают строгое ведение отчетности. Произвольной информации в них быть не должно. Все найденные ошибки должны быть незамедлительно исправлены. Сделать это можно двумя способами:

- сторно,

- внесение дополнительных проводок.

Первый способ будет актуальным в том случае, если суммы по операциям были завышены. Для корректировки недостаточно просто внести запись, которую необходимо подтвердить бухгалтерской справкой.

- Автор: Мария Сухоруких

- Распечатать

Оцените статью:

- 5

- 4

- 3

- 2

- 1

(0 голосов, среднее: 0 из 5)

Поделитесь с друзьями!

Примеры, когда необходимо произвести сторнирование документа

Пример №1. На любом предприятии может возникнуть ситуация, когда незаменимого сотрудника требуется вызвать из его заслуженного отпуска на несколько рабочих дней.

В этом случае, если сотрудник раньше выходит на работу, то выплата отпускных – изменяется, так как отпуск полностью не использован. По логике должен произойти перерасчет, а так же начисление суммы за те дни, когда сотрудник вышел на рабочую смену.

Так как отпускные выплачиваются вместе с заработной платой за прошлый период, то сторнирование будет производиться уже готового документа.

Удалить запись или просто ее изменить не получится, так как нарушится полностью структура конечного документа. В данном случае бухгалтер вносит изменения минусовом значении по каждой проводке – заработной плате и отпускных.

Пример №2. Если сотрудник в дни положенного отпуска заболел (или его ребенок, близкий родственник), он имеет право на законное продление оплачиваемого отпуска. Несмотря на то, что отпускной лист уже был получен и оформлен, его все еще можно продлить.

В данном случае специалист должен произвести сторнирование документа, в целях внесения корректирующих данных об изменении суммы выплат, а так же добавить акт, регламентирующий разрешение продления.

Т.е сотрудник, который заболел дни своего отпуска обязательно должен предупредить начальство, что будет являться основанием для прикрепления локального акта.