Содержание

- Новая отчётность

- Кто и за кого подаёт отчёт

- Таблица 1. В отношении кого подаётся отчёт

- Периодичность и сроки отчётности в 2023 году

- Таблица 2. Сроки направления отчёта в 2023 году

- Отчёт за декабрь

- Куда подавать новый отчёт и в какой форме

- Порядок заполнения

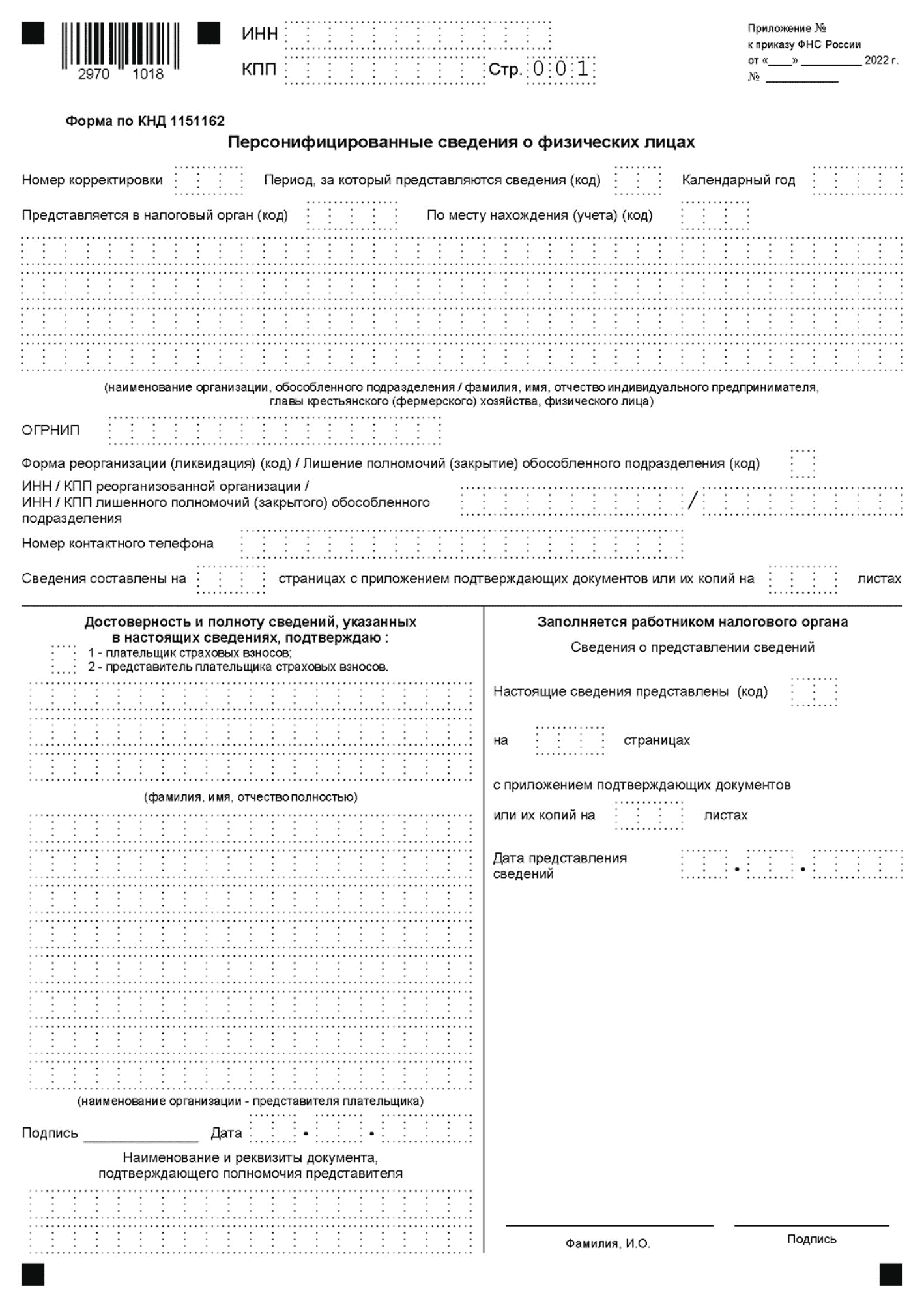

- Титульный лист

- Данные физических лиц

- Уточнение данных

- Будут ли штрафы

В 2023 году на смену привычной форме СЗВ-М пришел новый отчёт. Направлять его нужно всё так же ежемесячно, но в налоговую инспекцию, а не в ПФР. Впервые это предстояло сделать уже в феврале. Предлагаем разобраться с новой формой, порядком её заполнения и правилами подачи.

Новая отчётность

Новый отчёт называется «Персонифицированные сведения о физических лицах». Код по КНД – 1151162. Всё, что с ним связано, регламентирует приказ ФНС от 29.09.2022 № ЕД-7-11/878@. Им утверждены:

- бланк отчёта, он содержится в Приложении № 2 к Приказу;

- порядок его заполнения (далее – Порядок) – в Приложении № 4;

- электронный формат – в Приложении № 6.

Новая форма отчётности появилась в связи с реформированием системы страхования. С 2023 года ПФР и ФСС объединяются в единый Социальный фонд. В него страхователи должны представлять форму ЕФС-1, которая заменяет СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3. Однако персональные данные физлиц теперь передаются в ФНС.

Кто и за кого подаёт отчёт

Новый вид отчётности подают все, кто производит выплаты физическим лицам, а именно:

- организации;

- ИП с работниками;

- главы крестьянских (фермерских) хозяйств;

- адвокаты, нотариусы, оценщики, патентные поверенные и прочие физлица, которые ведут частную практику;

- физические лица, не являющиеся ИП, но нанимающие исполнителей (например, в качестве домашнего персонала).

Кто включается и не включается в персонифицированные сведения о физлицах, мы показали в Таблице 1.

Таблица 1. В отношении кого подаётся отчёт

|

Включаются в отчёт |

Не включаются в отчёт |

|---|---|

| Работники, нанятые по трудовым договорам | |

| Директор, он же единственный учредитель | |

Физлица, с которыми заключены такие договоры ГПХ:

|

Физлица, с которыми заключены такие договоры ГПХ:

Выплаты по таким договорам не являются объектом для начисления страховых взносов |

Самозанятый гражданин, если он:

В обоих случаях будет считаться, что договор ГПХ заключён с обычным физлицом без статуса, а не с самозанятым |

Самозанятые, с которыми заключены договоры ГПХ |

Периодичность и сроки отчётности в 2023 году

Подавать персонифицированные сведения о физлицах нужно с той же периодичностью, что и СЗВ-М. То есть 1 раз в месяц. А вот крайняя дата сдачи меняется – теперь это 25 число следующего месяца. Как обычно, если это число попадает на выходной или праздник, срок сдвигается на следующий рабочий день.

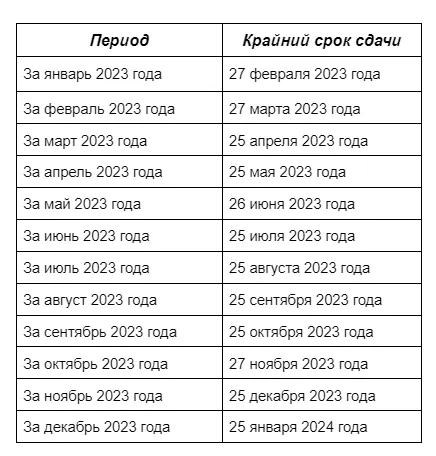

В 2023 году новую форму подаём в сроки из Таблицы 2.

Таблица 2. Сроки направления отчёта в 2023 году

| Первое полугодие | Второе полугодие |

|---|---|

| до 27 февраля – за январь | до 25 августа – за июль |

| до 27 марта – за февраль | до 25 сентября – за август |

| до 25 апреля – за март | до 25 октября – за сентябрь |

| до 25 мая – за апрель | до 27 ноября – за октябрь |

| до 26 июня – за май | до 25 декабря – за ноябрь |

| до 25 июля – за июнь | до 25 января 2024 года – за декабрь. |

Отчёт за декабрь

За декабрь 2022 года персонифицированные сведения о физлицах подаются по старым правилам. Новый вид отчётности впервые представляется за январь 2023 года – это следует из п.3 приказа № ЕД-7-11/878@. То есть за декабрь 2022 необходимо подать форму СЗВ-М. Срок – до 16 января включительно, поскольку 15 января – воскресенье.

Раньше СЗВ-М подавали в отделение Пенсионного фонда. Но с начала 2023 года вместо ПФР будет новый объединённый СФР. Полагаем, адреса и реквизиты его территориальных органов станут известны в январе. Но всё же рекомендуем уточнить в своём отделении ПФР до конца 2022 года, куда направить СЗВ-М за декабрь.

Куда подавать новый отчёт и в какой форме

Ещё раз обращаем внимание на то, что персонифицированные сведения с отчёта за январь 2023 года нужно подавать в налоговую инспекцию, а не в ПФР.

Правила такие:

- ИП отчитываются в ИФНС по месту жительства;

- организации – по месту нахождения;

- обособленные подразделения со счётом, самостоятельно производящие выплаты физлицам, – по месту своего нахождения.

Форма представления отчёта – на бумаге или в электронном формате – зависит от численности застрахованных лиц за отчётный период:

- до 10 человек включительно – по выбору компании;

- 11 человек и более – отчитываться нужно строго в электронном виде.

Порядок заполнения

Рассмотрим, как подавать персонифицированные сведения о физических лицах с 2023 года в виде нового отчёта. Ниже вы можете скачать бланк и заполнить его по предложенной ниже инструкции.

Отчёт состоит из двух листов:

- титульного;

- листа для указания персональных сведений физического лица и выплаченных ему сумм.

Заполняют все поля формы, для которых есть данные. В пустых ячейках ставят прочерки, кроме полей, предназначенных для отражения сумм – в них ставятся «0». Если отчёт формируется на компьютере и затем распечатывается, пустые ячейки прочерками можно не заполнять.

Титульный лист

На первом листе нужно отразить информацию о плательщике и отчёте:

- ИНН и КПП (только для юрлиц);

- номер страницы в формате «001», «002» и так далее;

- номер корректировки (первичный отчёт – «0–»);

- код отчётного периода (месяца) из Приложения № 3 к Порядку. Действующие компании указывают код в соответствии с порядковым номером месяца (январь – «01», февраль – «02»). В случае реорганизации / ликвидации ЮЛ или снятия с учёта ИП используются специальные коды;

- год отчётного месяца;

- номер ИФНС, куда подаются сведения;

- код по месту учёта из Приложения № 4 к Порядку (в общем случае для ЮЛ – «214», для ИП – «120»);

- название организации или ФИО предпринимателя (иного физического лица – страхователя);

- ОГРНИП – для ИП или главы КФХ;

- информацию в блоке для реорганизованных / ликвидированных ЮЛ либо закрытых обособленных подразделений. В первой строке отражается код реорганизации / закрытия из Приложения № 2 к Порядку. В следующей строке – ИНН / КПП реорганизованного ЮЛ или закрытого ОП;

- номер телефона в формате «8 ХХХ ХХХХХХХ» (с пробелами между «8», кодом и номером);

- количество страниц отчёта и количество листов прилагаемых подтверждающих документов, в том числе копий (например, доверенности).

В нижней левой части титульного листа нужно подтвердить достоверность и полноту информации:

- указать код «1», если подпись на нём ставит ИП или директор ЮЛ, код «2» – если представитель;

- ФИО подписывающего лица – директора или представителя. ИП в этом блоке ФИО не дублирует;

- наименование организации-представителя, если отчётность ведёт сторонняя компания;

- название и реквизиты доверенности, если действует представитель.

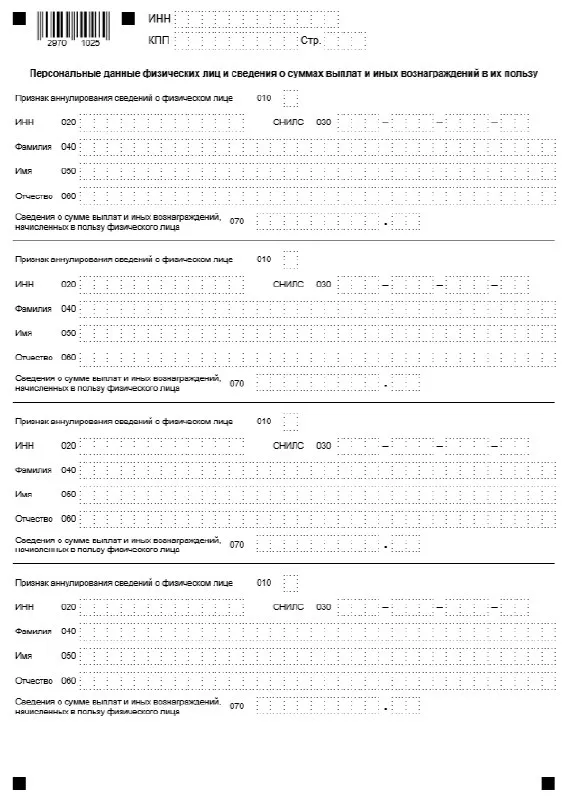

Данные физических лиц

На втором листе отчёта 4 блока сведений о физлицах, то есть один лист содержит информацию о четырёх застрахованных. Если их больше, нужно взять необходимое количество вторых листов.

Если выплат не было, в поле ставят «0». Остальные пустые ячейки заполняют прочерками.

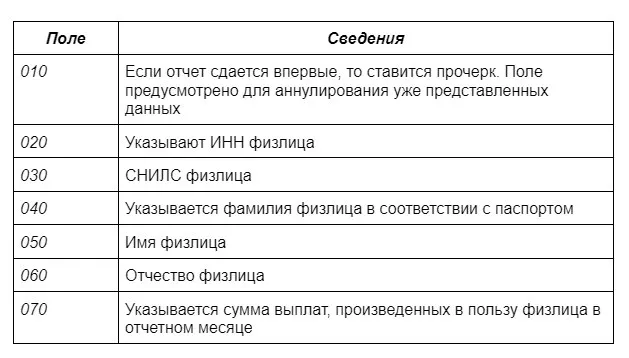

В каждом блоке по строкам отражают:

- 010 – прочерк при первичной подаче. Как заполнить это поле в случае корректировки, расскажем в конце статьи;

- 020 – ИНН физлица, если он есть;

- 030 – СНИЛС;

- 040 – фамилия;

- 050 – имя;

- 060 – отчество;

- 070 – сумма начисленных за период выплат. Если начислений не было, ставят нули.

В готовом отчёте на первом листе в блоке подтверждения достоверности нужно указать дату заполнения. Тут же свою подпись ставит руководитель, ИП или уполномоченный представитель страхователя.

Уточнение данных

Новый отчёт содержит информацию, которая включается в Раздел 3 Расчёта по страховым взносам. И конечно, данные двух форм должны быть идентичными. Поэтому ошибки в ранее поданных персонифицированных сведениях можно без последствий исправить до момента сдачи РСВ за соответствующий период. В этом случае у ИФНС не возникнет вопросов к страхователю.

Для исправления ошибки подают уточнённую форму отчёта. Общие правила её заполнения таковы:

- на титульном листе ставят номер корректировки «1–», «2–» и так далее;

- на втором листе заполняют блоки по каждому физлицу, информацию о котором необходимо изменить;

- остальных застрахованных в корректирующий отчёт не включают.

Уточнённая форма персонифицированных сведений о физлицах заполняется с некоторыми особенностями. И зависят они от того, что именно нужно исправить.

Если необходимо изменить ИНН, СНИЛС или ФИО, на каждого физлица придётся заполнить 2 блока строк 010-070:

- Первый блок – аннулирование ранее поданных сведений. В строке 010 ставят код «1», означающий, что следующую информацию нужно удалить. В строках 020-060 повторяют те же сведения, которые отражены в первичном отчёте, то есть ошибочные. В строке 070 ставят прочерки, а не нули (п. 3.2 Порядка). Это будет означать, что информация о начислениях не содержит ошибки.

- Второй блок – ввод верных данных. В строке 010 ставят прочерк. В строках 020-060 отражают корректную информацию. В строке 070 – ту же сумму выплаты, которая указана в первичном отчёте, поскольку она верная.

Если ошибка была допущена в сумме выплаты, заполняют лишь один блок строк 010-070. В строке 010 ставят прочерк, поскольку не нужно аннулировать персональные данные человека. В строках 020-060 указывают сведения о нём (такие же, как в первичном отчёте), а в строке 070 – верную сумму выплаты за отчётный период.

Если нужно изменить сведения по обособленному подразделению, которое на момент подачи уточнённого отчёта закрыто или прекратило делать выплаты физлицам, документ представляют в ИФНС по месту нахождения основной организации.

Будут ли штрафы

В заключение несколько слов об ответственности. До 2023 года за опоздание с СЗВ-М страхователей штрафовал Пенсионный фонд. Сумма штрафа – 500 рублей за каждого застрахованного, сведения о которым не поступили в срок или содержали ошибки.

Такой штраф налагался в соответствии с положениями ст. 17 закона № 27-ФЗ от 01.04.1996. Но эта норма распространяется на персональные данные, направляемые в ПФР. Поскольку форму персонифицированных сведений о физлицах с 2023 года нужно передавать в ИФНС, то новый отчёт под действие ст. 17 закона № 27-ФЗ не попадает.

Как же ИФНС будет наказывать за отчёт «Персонифицированные сведения о физических лицах», поданный после установленного срока? Пока штрафы за такое нарушение в законах не прописаны. Но возможно, в будущем их всё же введут.

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Вокруг новой формы СЗВ-ТД — полная неразбериха. Сервис «Вопрос эксперту» Контур.Школы пылает от вопросов. Мы собрали для вас руководство по СЗВ-ТД. И приготовили видеосовет про четыре случая, когда нужно сдавать отчет, и как его заполнить

Перед вами отрывок из экспресс-курса «Переход на электронные трудовые книжки. Новые правила». Из отрывка вы узнаете, когда сдавать СЗВ-ТД, и увидите образец заполнения с комментариями:

- Кто из работодателей сдает форму СЗВ-ТД?

- Каким способом сдавать отчет СЗВ-ТД в ПФР?

- Что нужно сделать работодателю, чтобы передать формы СЗВ-ТД в электронном виде в ПФР?

- Отчет по форме СЗВ-ТД нужно представлять на всех работников или только на тех, по которым были кадровые мероприятия?

- Нужно сдавать нулевой отчет СВЗ-ТД?

- В январе работник подал заявление о ведении бумажной трудовой книжки. Как представлять отчет СЗВ-ТД?

- Есть заявления о ведении бумажной трудовой книжки. Когда сдавать СЗВ-ТД?

- Нужно ли предоставлять в отчете сведения о других местах работы сотрудника?

- Сдавать СЗВ-ТД при переименовании работодателя?

- Нужно ли предоставлять отчет по форме СЗВ-ТД на лиц, работающих по гражданско-правовому договору?

- Нужно ли предоставлять СЗВ-ТД на работников совместителей, на работников с бумажной трудовой книжкой?

- Представлять СЗВ-ТД на иностранцев?

- Как выдавать сведения о трудовой деятельности при увольнении?

1. Кто из работодателей сдает форму СЗВ-ТД?

Представлять сведения о трудовой деятельности в ПФР по форме СЗВ-ТД обязаны все работодатели: организации и индивидуальные предприниматели, независимо от численности работников, в том числе если работник всего один.

Экспресс-курс в Контур.Школе

Заполнение формы СЗВ‑ТД без ошибок. Практикум

Посмотреть

Форму СЗВ-ТД работодатели заполняют и представляют в территориальный орган ПФР (п. 1.4 Постановления Правления ПФ РФ от 25.12.2019 № 730п). Государственные органы — не исключение: они предоставляют отчет в отношении отдельных категорий зарегистрированных лиц в соответствии с абзацем 3 пункта 2.6 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

2. Каким способом сдавать отчет СЗВ-ТД в ПФР?

- У работодателя-страхователя 25 работников и больше. Сведения о трудовой деятельности надо передать в форме электронного документа, например, через оператора электронного документооборота.

- Если численность работающих зарегистрированных лиц менее 25, можно представлять форму СЗВ-ТД на бумаге.

Страхователь представляет форму СЗВ-ТД в форме электронного документа по форматам согласно приложению 3 к Постановлению Правления ПФ РФ № 730п и подписывает усиленной квалифицированной электронной подписью в соответствии с Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Обратите внимание: если усиленная квалифицированная подпись есть в организации только у главного бухгалтера, сейчас критически важно работодателю разрешить возможный управленческий коллапс по перекладыванию ответственности бухгалтерией и кадровиками друг на друга:

- На уровне локального нормативного акта и должностной инструкции закрепить обязанность по подписанию этого отчета за главным бухгалтером (что не совсем корректно в рамках управленческого аспекта, когда сам отчет формируется в отделе кадрового учета).

Или - Организовать доступ и дать полномочия по подписанию отчета руководителю отдела кадрового учета или иному ответственному за кадровое делопроизводство должностному лицу.

Без усиленной квалифицированной подписи и доступа к программе электронного документооборота кадровики физически не могут передать отчет в ПФР в форме электронного документа.

3. Что нужно сделать работодателю, чтобы передать формы СЗВ-ТД в электронном виде в ПФР?

Сертификат ЭП

Получить или продлить в УЦ СКБ Контур

Подробнее

Для отправки сведений в электронном виде через оператора связи страхователю необходимо обязательно направить в электронном виде через программное обеспечение оператора связи в ПФР заявление на подключение к системе электронного документооборота ПФР, которое содержит:

- регистрационный номер страхователя в ПФР;

- наименование страхователя (юридического лица);

- ИНН;

- КПП страхователя (юридического лица);

- ФИО (при наличии) страхователя (физического лица);

- реквизиты оператора, через которого планируется передача сведений.

После того как работодатель отправит заявление на подключение к ЭДО ПФР, у него появится возможность сдавать сведения по форме СЗВ-ТД через оператора связи привычным для него способом.

Работодатель может сдавать отчет через электронные сервисы портала ПФР «Кабинет страхователя»:

- Руководителю страхователя необходимо получить учетную запись в ЕСИА как юридическому лицу.

- При первичном входе в электронный сервис ПФР «Кабинет страхователя» необходимо принять «Условие использования кабинета страхователя». Для принятия условий и отправки формы СЗВ-ТД через личный кабинет плательщика страхователю, кроме получения учетной записи ЕСИА, необходимо приобрести усиленную квалифицированную электронную подпись (далее — УКЭП) у сторонней организации (либо у оператора связи) и установить на рабочем месте компоненты для работы с УКЭП.

- После завершения установки программного обеспечения необходимо принять условия использования «Кабинета страхователя», используя УКЭП. После подписания все сервисы «Кабинета страхователя» будут доступны.

- Выбрать вкладку «Загрузить подготовленный документ» и направить форму СЗВ-ТД в ПФР с использованием «Кабинета страхователя».

- При отправке файлов СЗВ-ТД необходимо выбирать соответствующую форму в выпадающем списке.

4. Отчет по форме СЗВ-ТД нужно представлять на всех работников или только на тех, по которым были кадровые мероприятия?

Ситуация: в организации по большинству работников нет кадровых изменений на 1 января 2020 с даты приема. Нужно подавать СЗВ-ТД?

Ответ: это один из самых частых вопросов во всей неразберихе, которая сейчас происходит вокруг новой формы СЗВ-ТД. И это тот вопрос, на который есть четкий ответ в Федеральном законе от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее по тексту — Закон № 27-ФЗ):

«Сведения о трудовой деятельности (отчет по форме СЗВ-ТД) предоставляют в ПФ РФ работодателем о работающих у него работниках только при наступлении следующих случаев:

- прием на работу;

- перевод на другую постоянную работу;

- увольнение;

- подача работниками заявлений о продолжении ведения работодателем трудовых книжек в бумажном виде (в соответствии со статьей 66 Трудового кодекса Российской Федерации) либо о предоставлении работодателем зарегистрированным лицам сведений о трудовой деятельности в электронном виде (в соответствии со статьей 66.1 Трудового кодекса Российской Федерации)» (п. 2.4 Закона № 27-ФЗ)».

Не нужно предоставлять в феврале отчет на работников — зарегистрированных лиц, которые работали до 1 января 2020, но по которым в январе не произошло ни одно из вышеназванных событий.

5. Нужно сдавать нулевой отчет СВЗ-ТД?

Нет, не нужно сдавать никаких нулевых отчетов.

Обязанность предоставить отчет возникает только, если работник принимался на работу, переводился на другую постоянную работу, увольнялся или подавал работодателю соответствующее заявление.

6. В январе работник подал заявление о ведении бумажной трудовой книжки. Как представлять отчет СЗВ-ТД?

Ситуация: работник трудоустроен к работодателю до 1 января 2020 года, но в январе подал заявление о продолжении ведения бумажной трудовой книжки (перевода на другую постоянную работу или увольнения работника в январе не было). Каким образом предоставлять в феврале отчет по форме СЗВ-ТД?

Ответ: работник подал заявление — у работодателя возникает обязанность предоставить сведения о трудовой деятельности по форме СЗВ-ТД (ч. 2.4 ст. 11 Закона № 27-ФЗ).

Экспресс-курс в Контур.Школе

Переход на электронные трудовые книжки

Подробнее

При представлении сведений о трудовой деятельности впервые в отношении зарегистрированного лица работодатель-страхователь одновременно представляет сведения о его трудовой деятельности по состоянию на 1 января 2020 года у данного страхователя. В этом случае предоставляются сведения только о последнем кадровом мероприятии по состоянию на 1 января 2020 года у данного страхователя (п. 1.7 Постановления Правления ПФ РФ от 25.12.2019 № 730п).

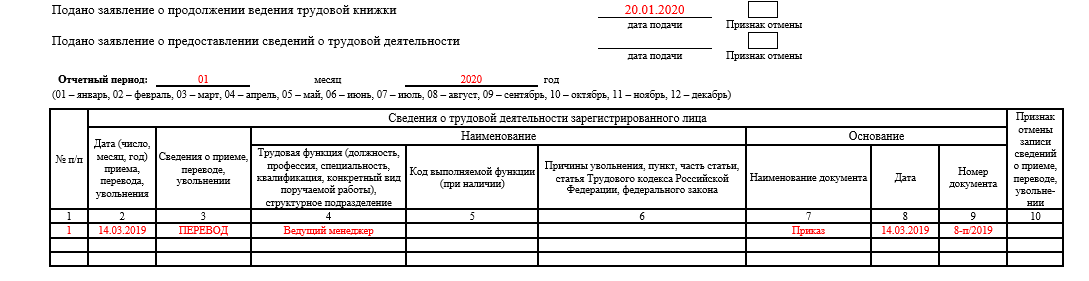

Пример

- 10.08.2017 — работник принят на работу менеджером отдела продаж;

- 14.03.2019 года его перевели (постоянно) на должность ведущего менеджера;

- 20.01.2020 года он подал заявление о продолжении ведения ему бумажной трудовой книжки;

- не позднее 17 февраля работодатель обязан предоставить в территориальный орган ПФР отчет по форме СЗВ-ТД. В отчете нужно заполнить строку «Подано заявление о продолжении ведения бумажной трудовой книжки» и проставить дату «20.01.2020». В таблице формы нужно заполнить сведения о последнем кадровом мероприятии по состоянию на 1 января 2020 года, то есть о постоянном переводе на должность ведущего менеджера 14.03.2019:

- в графе «N п/п» указываем порядковый номер кадрового мероприятия в рамках представляемой формы СЗВ-ТД — «1»;

- в графе «Дата (число, месяц, год) приема, перевода, увольнения» — дата постоянного перевода в формате «ДД.ММ.ГГГГ» — «14.03.2019»;

- в графе «Сведения о приеме, переводе, увольнении» — «ПЕРЕВОД»;

- в графе «Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение» подраздела «Наименование» — наименование должности, на которую переведен работник — «ведущий менеджер»;

- графу «Код выполняемой функции (при наличии)» в 2020 году не заполняем, эту графу начнем заполнять только с 1 января 2021 года;

- в графах «Наименование документа», «Дата», «Номер» подраздела «Основание» указываем данные документа, подтверждающего перевод, — наименование документа, дата и номер документа (приказа (распоряжения), иного решения или документа страхователя).

Обратите внимание на ситуацию для 2020-2021 гг.: работник трудоустроен до 1 января 2020 года, допустим, в 2020 году у него не будет постоянного перевода, увольнения и он не подаст заявление о продолжении ведения трудовой книжки либо о представлении сведений о трудовой деятельности. Отчет по форме СЗВ-ТД на такого работника нужно будет предоставить в ПФ РФ не позднее 15 февраля 2021 года.

7. Есть заявления о ведении бумажной трудовой книжки. Когда сдавать СЗВ-ТД?

Вопрос: в основном все работники в нашей организации уже написали заявления в январе, что хотят оставить трудовые книжки в бумажном варианте, возможно ли подать сведения об этих работниках в ПФ не в феврале, а в течение 2020 года?

Ответ: нет, нужно отчитаться в феврале.

Сведения по форме СЗВ-ТД передаются в ПФ РФ не позднее 15-го числа месяца, следующего за месяцем, в котором был прием на работу, постоянный перевод, увольнение или подача заявления о продолжении ведения бумажной трудовой книжки или о предоставлении сведений в электронном виде в соответствии со ст. 66.1 ТК РФ.

Впервые отчет нужно предоставить не позднее 17 февраля (так как 15-е число попадает на выходной день, срок сдачи отчета сдвигается на ближайший следующий за ним рабочий день) только на тех работников, у которых был в январе прием на работу, или постоянный перевод, или увольнение, или подача вышеназванного заявления.

На тех работников, которые уже в январе подавали работодателю заявление о продолжении ведения им бумажной трудовой книжки или о предоставлении сведений о трудовой деятельности в электронном виде в соответствии со ст. 66.1 Трудового кодекса РФ, отчет по форме СЗВ-ТД необходимо предоставить не позднее 17 февраля.

8. Нужно ли предоставлять в отчете сведения о других местах работы сотрудника?

Ситуация: работник трудоустроен в компанию в апреле 1998 года, после этого в трудовой книжке есть записи о пяти переводах внутри этой организации. До поступления на работу в трудовой книжке есть информация о работе у четырех работодателей. При предоставлении сведений на работника, который подавал заявление о продолжении ведения трудовой книжки в январе 2020 года, в отчете по форме СЗВ-ТД нужно предоставлять информацию обо всех кадровых мероприятиях, в том числе о приеме на работу и обо всех пяти переводах у нас, или только о последнем кадровом событии? И нужно ли предоставлять в отчете сведения о других местах работы? Информация в разных источниках отличается.

Ответ: путаница в решении этого вопроса возникла исключительно из-за того, что первоначально в тексте Федерального закона № 27-ФЗ (п. 2.5, ст. 11) речь идет о том, что при представлении указанных сведений впервые в отношении зарегистрированного лица работодатель одновременно представляет сведения о его трудовой деятельности по состоянию на 1 января 2020 года у данного работодателя. Однако в порядке заполнения формы сведений о трудовой деятельности, утвержденном в Постановлении Правления ПФ РФ от 25.12.2019 № 730п в п. 1.7 и п. 2.9 уточняется, что предоставлять сведения нужно только о его трудовой деятельности (о последнем кадровом мероприятии) по состоянию на 1 января 2020 года у данного страхователя.

Таким образом, в отчете нужно заполнить строку о подаче работником заявления о продолжении ведения бумажной трудовой книжки (в ней нужно проставить дату подачи работником заявления) и в табличной части отчета заполнить только одну строку с информацией о последнем кадровом мероприятии на 1 января 2020 года, то есть информацию только о последнем постоянном переводе у данного работодателя. Сведения о трудовой деятельности у других работодателей, соответственно, также не предоставляются.

В конце статьи есть шпаргалка

9. Сдавать СЗВ-ТД при переименовании работодателя?

Вопрос: если в январе 2020 года произошло переименование работодателя, при этом работник не переводился, не увольнялся и не подавал соответствующее заявление. Обязан ли работодатель предоставлять отчет по форме СЗВ-ТД на каждого работника в связи с переименованием работодателя?

Ответ: ответ на этот вопрос содержится в п. 2.4 ст. 11 Закона № 27-ФЗ:

- «работодатель предоставляет сведения о работающих у него работниках только в случаях приема на работу, переводов на другую постоянную работу и увольнения, подачи работниками заявлений о продолжении ведения работодателем трудовых книжек в соответствии со ст. 66 Трудового кодекса РФ либо о предоставлении страхователем зарегистрированным лицам сведений о трудовой деятельности в соответствии со ст. 66.1 Трудового кодекса РФ следующие сведения».

Предоставляя эти сведения при наступлении вышеназванных случаев, работодатель должен будет предоставить информацию и о его переименовании. Само по себе переименование работодателя, так же как установление (присвоение) работнику второй и последующей профессии, специальности или иной квалификации, присвоение классного чина государственному гражданскому или муниципальному служащему, не является самостоятельным основанием для передачи сведений в ПФ РФ по форме отчета СЗВ-ТД. Эту информацию будем вносить только, когда будет наступать событие, названное в п. 2.4 ст. 11 Закона № 27-ФЗ.

10. Нужно ли предоставлять отчет по форме СЗВ-ТД на лиц, работающих по гражданско-правовому договору?

Нет.

Страхователи заполняют и представляют форму СЗВ-ТД в территориальный орган ПФР на всех зарегистрированных лиц, которые состоят в трудовых отношениях.

11. Нужно ли предоставлять СЗВ-ТД на работников совместителей, на работников с бумажной трудовой книжкой?

Да, при наступлении случаев приема на работу, постоянного перевода, увольнения, подачи соответствующего заявления по работнику-совместителю отчет также предоставляется. В отчете надо показать кадровые мероприятия только в рамках трудового договора о работе по совместительству. При внутреннем совместительстве не нужно отражать в отчете информацию о работе по основному месту работы.

Закон № 27-ФЗ подачу сведений не ставит в зависимость от наличия у работников основного места работы или совместительства, отсутствия или наличия бумажной трудовой книжки.

Вывод: на работников совместителей и работников, не отказавшихся от бумажной трудовой книжки, отчет по форме СЗВ-ТД работодатели также предоставляют, но только при наступлении случаев, названных в п. 2.4 ст. 11 Закона № 27-ФЗ.

12. Представлять СЗВ-ТД на иностранцев?

Вопрос: нужно ли предоставлять отчет на иностранных работников — высококвалифицированных специалистов (ВКС) и на работников — граждан Китайской Народной Республики, которые не являются застрахованными лицами в системе обязательного пенсионного страхования в РФ?

Ответ: работодатель-страхователь представляет сведения о трудовой деятельности по форме СЗВ-ТД о работающих у него зарегистрированных лицах (ч. 2.4 ст. 11 Закона № 27-ФЗ). К зарегистрированным лицам относятся физические лица, которым открыт индивидуальный лицевой счет в системе индивидуального (персонифицированного) учета, в том числе в целях обеспечения реализации их прав в системе обязательного пенсионного страхования, учета сведений о трудовой деятельности, а также в целях предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций.

С 1 апреля 2019 года действуют изменения в статье 6 Закона № 27-ФЗ. Теперь на территории Российской Федерации Пенсионный фонд Российской Федерации открывает индивидуальный лицевой счет, имеющий постоянный страховой номер:

- на каждого гражданина РФ, а также на каждого иностранного гражданина и каждое лицо без гражданства, постоянно или временно проживающих (пребывающих) на территории Российской Федерации.

Таким образом, с 01.04.2019 года, независимо от того относится иностранный гражданин к застрахованным лицам в системе обязательного пенсионного страхования или нет, все временно пребывающие, временно проживающие и постоянно проживающие иностранные граждане на территории РФ должны быть зарегистрированы в системе индивидуального (персонифицированного) учета. И именно в отношении сведений о трудовой деятельности (отчет по форме СЗВ-ТД) в ст. 11 Закона 27-ФЗ используется термин не «застрахованные лица», а «зарегистрированные лица». Соответственно, на таких иностранных граждан также отчет предоставлять нужно в случае их приема на работу, постоянного перевода, увольнения, подачи соответствующего заявления.

Чтобы сдать отчет по форме СЗВ-ТД на работника-иностранного гражданина или лица без гражданства, проверьте, чтобы у него был СНИЛС и он был зарегистрирован в системе индивидуального (персонифицированного) учета. Без СНИЛС невозможно сдать отчет на работника.

13. Как выдавать сведения о трудовой деятельности при увольнении?

Вопрос: с 1 января 2020 года в ст. 84.1 Трудового кодекса РФ появилась обязанность при увольнении выдавать сведения о трудовой деятельности работников. Что это за сведения и нужно ли их выдавать при увольнении работника, которому ведется бумажная трудовая книжка?

Ответ: сведения о трудовой деятельности при увольнении работника выдаются по форме СТД-Р только тем работникам, которые отказались от ведения трудовой книжки. Когда работник выбрал предоставление ему сведений о трудовой деятельности в электронном виде, трудовую книжку ему должен был выдать тот работодатель, у которого он подавал соответствующее заявление. В трудовой должна появиться запись о том, что работник подал заявление о предоставлении ему сведений о трудовой деятельности в электронном виде.

Сведения о трудовой деятельности работодатель обязан выдавать только работнику, на которого не ведется бумажная трудовая книжка (ч. 5 ст. 65 ТК РФ).

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Примеры заполнения СЗВ‑ТД

692.2 КБ

Скачать

Из нашей статьи вы узнаете:

В связи с объединением Пенсионного фонда и Соцстраха меняются правила уплаты страховых взносов и формы отчётов о застрахованных лицах. Ранее мы рассказывали о новой форме ЕФС-1, а в этой статье расскажем об отчёте по персонифицированным сведениям о физических лицах, который заменит форму СЗВ-М. Форма персонифицированного отчёта и порядок заполнения утверждены Приказом ФНС России от 29 сентября 2022 года № ЕД-7-11/878@.

Что такое персонифицированный учёт и кто должен его вести

Индивидуальный персонифицированный учёт — это организация и ведение учёта сведений о каждом гражданине, застрахованном в системе обязательного пенсионного страхования. Ведением персонифицированного учёта раньше занимался Пенсионный фонд России, а с 2023 года — Социальный фонд.

Механизм персонифицированного учёта выглядит так:

- Гражданин регистрируется в системе персонифицированного учёта и становится застрахованным лицом. Ему присваивается страховой номер (СНИЛС) и открывается индивидуальный лицевой счёт.

- На этом счёте в течение всей трудовой деятельности застрахованного лица фиксируются данные, необходимые для назначения, выплаты и перерасчёта пенсии: о стаже, периодах трудовой деятельности и местах работы, о выплатах и вознаграждениях, и в первую очередь — о страховых взносах, поступивших в фонд его будущей пенсии, на основе которых рассчитывается количество заработанных пенсионных баллов.

Всю информацию о трудовом пути гражданина и о выплатах получают из персонифицированной отчётности работодателей по своим сотрудникам.

Раньше работодатели представляли в ПФР форму СЗВ-М, которая содержала необходимую для расчёта пенсии информацию о сотрудниках. С 2023 года изменилась и сама форма, и контролирующий орган, в который её необходимо направлять.

Новый отчёт называется «Персонифицированные сведения о физических лицах» (КНД — 1151162). Его форма и порядок заполнения утверждены приказом ФНС от 29 сентября 2022 № ЕД-7-11/878@.

Кто и куда сдаёт новый отчёт по персонифицированным сведениям о физических лицах

Персонифицированный отчет о физических лицах сдают все, кто платит страховые взносы за сотрудников, то есть все работодатели: организации, индивидуальные предприниматели, адвокаты и нотариусы, главы фермерских хозяйств и просто физлица, которые нанимают сотрудников.

Если раньше эти сведения нужно было представлять в ПФР, то новый отчёт по персонифицированных данных необходимо сдавать в налоговую инспекцию:

- организациям — по месту своего нахождения и по месту нахождения обособленных подразделений, которые имеют счёт в банке и сами платят физлицам;

- ИП и физлицам — по месту жительства.

Когда сдавать персонифицированные сведения о физлицах

Срок сдачи — не позднее 25-го числа месяца, следующего за истёкшим. Если это число выпадает на выходные или праздники, то крайний срок переносится на ближайший рабочий день.

В 2023 году отчитаться по индивидуальным сведениям персонифицированного учета нужно в следующие сроки:

- за январь — 27 февраля;

- за февраль — 27 марта;

- за март — 25 апреля;

- за апрель — 25 мая;

- за май — 26 июня;

- за июнь — 25 июля;

- за июль — 25 августа;

- за август — 25 сентября;

- за сентябрь — 25 октября;

- за октябрь — 27 ноября;

- за ноябрь — 25 декабря.

При реорганизации и ликвидации сроки не меняются.

Как заполнить форму персонифицированных сведений о физических лицах

Отчёт состоит из титульного листа, персональных данных физлиц и сведений о выплатах в их пользу. Он будет заполняться сразу на всех сотрудников — для каждого физлица предусмотрена своя таблица, где нужно указывать ИНН, СНИЛС, ФИО, сведения о начисленных выплатах.

Титульный лист

Укажите ИНН и КПП в соответствии с учредительными документами.

В поле «Н» (номер корректировки) укажите «0» при первичном отчёте, далее по порядку в зависимости от числа корректировок «1», «2» и т. д.

Отправить уточнённый отчёт можно до того, как сдадите расчёт по страховым взносам (РСВ) за соответствующий период. Например, поправить данные за январь 2023 года можно до сдачи РСВ за первый квартал 2023 года.

Отчётный период обозначается кодом. В ежемесячных отчётах это будут цифры от «01» до «12» в зависимости от месяца, за который отчитываетесь. Отдельные коды предусмотрены для случаев, когда отчёт сдают при реорганизации, ликвидации, снятии с учёта.

Код места предоставления отчёта зависит от того, кто отчитывается. Если это обособленное подразделение организации, коды будут такие:

- 14 – по месту нахождения российской организации;

- 217 – по месту учёта правопреемника российской организации;

- 222 – по месту учёта российской организации по месту нахождения обособленного подразделения;

- 240 – по месту нахождения юридического лица – (главы) КФХ.

Для ИП и физлиц предусмотрены следующие коды:

- 112 – по месту жительства физического лица, не являющегося ИП, иного лица, занимающегося в установленном порядке частной практикой;

- 120 – по месту жительства ИП;

- 121 – по месту жительства адвоката, учредившего адвокатский кабинет;

- 122 – по месту жительства нотариуса, занимающегося частной практикой;

- 124 – по месту жительства члена (главы) КФХ.

Наименование организации или ФИО ИП укажите как в учредительных документах или паспорте.

Затем укажите номер контактного телефона, количество страниц отчёта и приложений, ФИО руководителя организации или ИП.

Персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу

В этом разделе нужно заполнить отдельный блок с полями 010−070 со сведениями по каждому застрахованному лицу, трудоустроенному по ТД или ГПД.

Строку 010 заполняйте только в корректировочных отчётах, если нужно отменить сведения по физлицу, которые были указаны в строках 020−060 предыдущего отчёта: ИНН, СНИЛС, фамилия, имя, отчество. В таком случае в этой строке проставьте признак отмены «1», а в строке 070 — прочерк.

Если одновременно с отменой неправильных персонифицированных сведений нужно отправить правильные, дополнительно заполните новый блок с данными в строках 020−070.

Если исправить нужно не данные сотрудника, а сумму, строку 010 в уточнённых сведениях заполнять не нужно. В этом случае нужно заполнить блок строк 020−070.

В строке 020 укажите ИНН физлица, в строке 030 — СНИЛС.

В строках 040, 050 и 060 указываются фамилия, имя и отчество физлица в соответствии с паспортом.

В строке 070 укажите сумму выплат и других вознаграждений, которые начислены за отчётный месяц физическому лицу.

В отчёт нужно включить и тех физлиц, которым в отчётном месяце ничего не начисляли, но с ними есть действующие договоры:

- трудовые;

- гражданско-правовые на работы или услуги;

- авторского заказа;

- об отчуждении исключительного права на результаты интеллектуальной деятельности;

- издательские лицензионные;

- лицензионные о предоставлении права использования результатов интеллектуальной деятельности.

В строке 070 при этом будет стоять «0».

Способ сдачи отчёта зависит от количества застрахованных лиц: если их численность за отчётный период превышает 10 человек, то сдать персонифицированные сведения нужно в электронном виде. Если получателей 10 или меньше, можно отчитываться на бумаге.

«Калуга Астрал» предлагает несколько сервисов для сдачи персонифицированных отчетов о физических лицах. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Общие сведения о новом отчете

Персонифицированные сведения о физлицах – новая форма отчетности для всех плательщиков страховых взносов. Форма отчета и правила его заполнения регламентированы приказом ФНС от 29.09.2022 № ЕД-7-11/878 (приложение № 2 к приказу и приложение № 4 соответственно).

Работодатель должен заполнить отчет по каждому застрахованному лицу: нужно указать персональные данные всех работников, а также суммы выплат, которые в течение отчетного месяца начислили в их пользу.

Кто должен сдавать новый отчет

Этот отчет сдают все работодатели – организации и ИП, если они производят выплаты в пользу физлиц, которые выполняют работы как по трудовому договору, так и в рамках гражданско-правовых отношений. Это касается всех работодателей – плательщиков страховых взносов:

-

организаций;

-

индивидуальных предпринимателей;

-

физлиц, нанимающих работников;

-

глав фермерских хозяйств;

-

специалистов частной практики – нотариусов, адвокатов.

В персонифицированные сведения о физлицах включают данные в отношении:

-

физлиц, которые работают по трудовым договорам;

-

физлиц, которые работают по договорам ГПХ;

-

генерального директора – единственного учредителя.

Если исполнитель по договору ГПХ имеет статус самозанятого или зарегистрирован в качестве ИП, то работодатель не должен по ним отчитываться. С выплат таким исполнителям страховые взносы не начисляются.

Но если самозанятый в течение последних двух лет состоял с работодателем в трудовых отношениях или не выдал заказчику чек, то будет расцениваться, что сотрудничество происходит с физлицом без специального статуса. У заказчика возникает обязанность подать персонифицированные сведения в отношении такого исполнителя.

Также в отчет не включаются данные по договорам гражданско-правового характера:

-

купли-продажи;

-

аренды, найма жилого помещения;

-

займа;

-

мены;

-

дарения.

Если с исполнителем заключили договор ГПХ, но выплаты за отчетный месяц не производились, сведения по нему все равно включают в отчет. Заполняются персональные данные исполнителя и указываются нули вместо начисленных сумм.

По работнику, в отношении которого не производились выплаты и не начислялись страховые взносы в отчетном месяце, также нужно подать персонифицированные сведения.

Индивидуальные предприниматели без работников новый отчет не сдают.

Куда сдают новый отчет

Форму СЗВ-М, на смену которой утвердили персонифицированные сведения о физлицах, подавали в ПФР.

По новой форме работодатели должны отчитываться в налоговую инспекцию:

-

по месту нахождения ООО;

-

по месту жительства ИП или физлица,

Если численность застрахованных лиц превышает 10 человек, то отчитаться нужно в электронном виде. С численностью до 10 человек персонифицированные сведения можно подавать на бумаге. В расчет берут и сотрудников по трудовым договорам, и исполнителей в рамках договора ГПХ.

Сдавайте любые электронные отчеты в контролирующие органы с сервисом 1С-Отчетность. Через сервис также можно отправлять «Уведомления» о перечислениях на ЕНС. Перед отправкой предусмотрена автоматическая проверка, которая исключает ошибки. Помимо сдачи стандартных отчетов, возможен обмен неформализованными документами с контролирующими органами. С подключенным сервисом вы прямо в программе 1С сможете получать от контролирующих органов требования о представлении документов и отправлять ответные документы.

Подключить 1С-Отчетность

Сроки и периодичность сдачи отчета

Персонифицированные сведения подаются ежемесячно. Первый раз отчитаться нужно за январь 2023 года. Крайний срок сдачи отчета – 25 число месяца, следующего за отчетным.

Если крайний срок сдачи персонифицированных сведений выпадает на выходной день, то отчитаться нужно в первый рабочий день.

Сроки сдачи отчета с учетом правила переноса таковы:

Инструкция по заполнению нового отчета

Новая форма отчетности состоит из Титульного листа, а также листа, где указываются персональные данные физлица и выплаченные ему суммы.

Стандартные правила заполнения

-

Заполнить нужно все поля отчета, по которым у работодателя есть сведения.

-

Суммы указываются в рублях и копейках. Отрицательных показателей в отчете быть не должно.

-

При отсутствии количественного или денежного показателя нужно проставить «0».

-

Оставшиеся пустые ячейки заполняются прочерками.

-

При формировании отчета на компьютере прочерки не нужны.

-

При автоматизированном заполнении нужно выставить шрифт Courier New, высота 16-18 пт.

Правила заполнения титульного листа

Поля титульного листа заполняются таким образом.

Титульный лист формы выглядит так:

В сервисе 1С-Отчетность встроенная автоматическая проверка исключает риск возникновения ошибок при отправке отчетов. Бухгалтеру не придется скачивать и устанавливать дополнительные приложения. Весь документооборот и сдача отчетности в привычном интерфейсе программы 1С в режиме одного окна.

Подключить сервис

Правила заполнения данных о физлицах и сведений о выплатах

Сведения заполняются по каждому застрахованному лицу. Один лист включает данные по четырем физлицам. Если их в отчетном периоде было больше, то нужно добавить листы.

Поля листа со сведениями заполняются так:

Второй лист формы выглядит так:

Уточнение данных в персонифицированных сведениях

Если сведения по физлицу были представлены с ошибкой, то можно оформить корректировочный отчет. На титульном листе такого отчета проставляется код «1-».

Так как персонифицированные сведения включают данные, которые содержатся в Разделе 3 расчета РСВ, то корректировочную форму нужно предоставить до момента сдачи расчета за соответствующий период. Иначе аналогичные данные в двух формах будут отличаться, и у налоговиков возникнут вопросы.

Второй лист уточняющей формы заполняется только по тем физлицам, по которым нужно заменить данные.

В поле «010» нужно проставить код «1», если нужно отменить представленные ранее сведения. В поле «070» проставляется прочерк.

Если персональные данные физлица представили с ошибкой, то вместе с аннулированием сведений нужно заполнить поля «020» – «070», в которых указать правильный ИНН, СНИЛС, ФИО застрахованного лица и начисленные суммы.

Если нужно исправить только размер выплаченной суммы, то поле «010» не заполняют. В таком случае заполняется поля «020» – «060», как и в ранее представленной форме. А в поле «70» проставляется актуальная сумма выплат.

Еще по теме:

Как создать персонифицированные сведения о физических лицах в программе 1С:ЗУП

Персонифицированные сведения о физических лицах в программе 1С:Бухгалтерия

Если вы хотите сэкономить время и нервы, то пользуйтесь сервисом для электронной сдачи отчетов – 1С-Отчетность. Сервис обеспечит работу прямо из программы 1С. Можно настроить СМС-уведомления, чтобы отслеживать статусы отчетности. Выгрузка пакетов документов производится в 1 клик. Сервис позволит прямо в программе 1С получать от контролирующих органов требования о представлении документов, подготавливать и отправлять ответные документы.

Реклама: ООО «Е-Офис 24», ИНН 6672281995, erid: LjN8K2dEY

С 2023 года СЗВ-ТД отменен. Аналогичный отчет станет частью новой формы ЕФС-1 — это ее подраздел 1.1 «Сведения о трудовой (иной) деятельности)». Работодатели будут сдавать этот подраздел в объединенный Фонд пенсионного и социального страхования РФ.

Что изменится в отчете:

- СЗВ-ТД теперь нужно будет подавать при заключении и расторжении договоров гражданско-правового характера;

- В графе «Причины увольнения» теперь нужно будет указывать специальный код в соответствии с утвержденным классификатором.

Срок сдачи формы при переводе, переименовании, установлении (присвоении) и запрете занимать должность тоже изменится. Теперь отчитаться по этим мероприятиям следует не позднее 25-го числа следующего месяца. В остальных случаях подраздел по-прежнему подается на следующий рабочий день.

![]()

Подраздел 1.1 формы ЕФС-1 можно будет подавать отдельно от других. Нет необходимости заполнять каждый раз всю форму целиком. Подробнее о новом отчете мы рассказывали в статье «Новый отчет ЕФС-1 с 2023 года: состав и особенности заполнения».

Важно! Информация ниже не актуальна в 2023 году, так как касается отмененного отчета.

Отчетность сдают все работодатели — предприниматели и организации. При этом отчитаться нужно по тем сотрудникам, в том числе совместителям и дистанционщикам, с которыми в течение отчетного периода случились кадровые перемены. Например, если работники были трудоустроены в новом месте, переведены в другой филиал, отстранены от занимаемой должности. Также отчитаться нужно по сотрудникам, которые изъявили желание перейти на новый (электронный) формат трудовой книжки или остаться с бумажной версией.

С октября 2022 года работодатели должны сообщать в ПФР о приостановлении и возобновлении трудовых договоров с мобилизованными. Подробно мы рассказывали в статье «Как сдать СЗВ‑ТД по мобилизованным сотрудникам».

Все записи вносятся в отчет на основании приказов, решений и распоряжений руководства организации, подтверждающих изменения статуса трудовых отношений между работодателем и сотрудниками.

По работникам, в отношении которых в течение месяца не проводились кадровые мероприятия и которые не писали заявлений о выборе формы трудовой книжки, информацию в СЗВ-ТД подавать не нужно, так как нулевая форма отчета не предусмотрена.

![]()

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать бесплатно

Отчет нужно сдавать каждый месяц, но только если есть основания для заполнения.

Срок сдачи зависит от причины сдачи формы:

- При переводе на другую работу, переименовании организации, установлении новой квалификации, запрете занимать какую-либо должность, подаче заявления о выборе формы трудовой книжки — до 15-го числа месяца, следующего за отчетным.

- При найме на работу и увольнении, приостановлении или возобновлении трудового договора с мобилизованным — не позднее рабочего дня, следующего за изданием приказа или иного документа, подтверждающего изменение трудовых отношений.

При этом действует стандартное правило переноса: если последний день сдачи приходится на выходной или праздник, срок переносится на следующий ближайший рабочий день. Так, в 2022 году за перевод на другую должность в апреле нужно будет отчитаться не позднее 16 мая, так как 15-е число выпало на воскресенье. Другой пример: если приказ об увольнении издан в пятницу, то отчет СЗВ-ТД нужно подать в понедельник.

Страхователи сдают СЗВ-ТД в территориальное отделение ПФР по месту учета организации, обособленного подразделения или предпринимателя.

СЗВ-ТД разрешено сдавать в двух форматах — бумажном и электронном. Бумажный актуален только для страхователей, у которых численность работающих зарегистрированных лиц за прошлый отчетный период не превышает 10 человек. Более крупные работодатели обязаны отчитаться электронно.

![]()

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать бесплатно

Сам отчет помещается на один лист и включает в себя текстовую и табличную части. В текстовой части нужно указать данные работодателя, застрахованного лица и даты заявлений о смене или сохранении формата трудовой книжки.

О страхователе-работодателе нужно сообщить:

- номер регистрации в ПФР;

- название фирмы по документам или ФИО предпринимателя и специалистов частной практики в соответствии с паспортом;

- ИНН и КПП.

Если страхователь выступает правопреемником бывшего работодателя, которого уже сняли с учета, он заполняет раздел «Сведения о работодателе, правопреемником которого является страхователь». Этот раздел оформляют, чтобы представить или исправить сведения о сотруднике, которыми занимался прошлый работодатель. Строки те же, что в предыдущем разделе.

По сотруднику указываются ФИО, дата рождения и СНИЛС. Если он заявил о том, чтобы в его отношении продолжали вести бумажную трудовую книжку или же начали записывать сведения в электронном виде, то в нужном поле укажите дату подачи заявления. Если таких заявлений не было, оставляйте раздел пустым.

Далее переходите к заполнению табличной части. Рассмотрим графы по порядку.

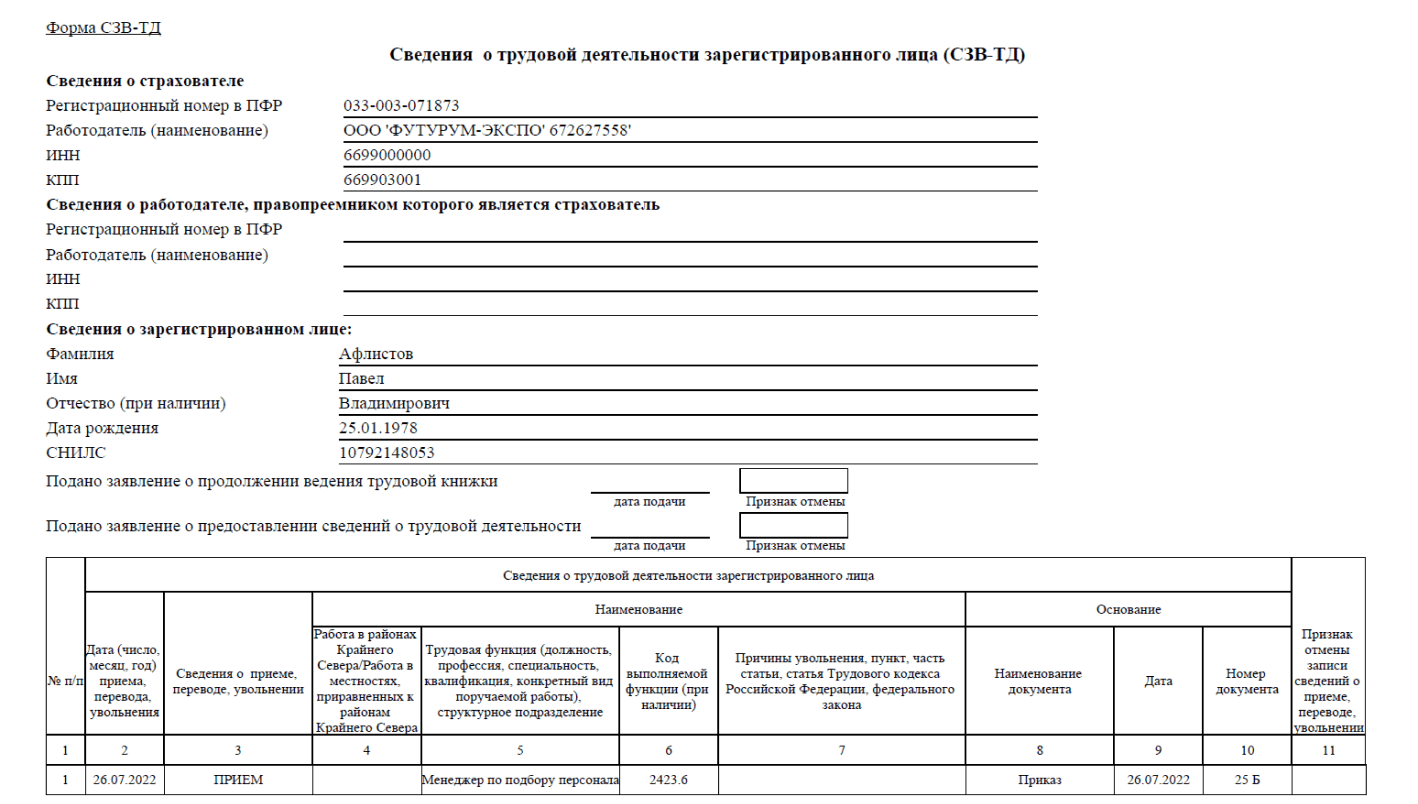

В графе 1 укажите порядковый номер кадрового мероприятия в рамках заполняемого отчета, в графе 2 — дату этого мероприятия.

В графе 3 укажите код, соответствующий наименованию мероприятия:

- «ПРИЕМ» — прием на работу;

- «ПЕРЕВОД» — перевод на другое место;

- «ПЕРЕИМЕНОВАНИЕ» — смена наименования страхователя-работодателя;

- «УСТАНОВЛЕНИЕ (ПРИСВОЕНИЕ)» — присвоение сотруднику новой профессии, квалификации, специальности;

- «УВОЛЬНЕНИЕ» — увольнение;

- «ЗАПРЕТ ЗАНИМАТЬ ДОЛЖНОСТЬ (ВИД ДЕЯТЕЛЬНОСТИ)» — лишение права занимать должность или вести определенную деятельность на основании судебного приговора;

- «ПРИОСТАНОВЛЕНИЕ» — приостановление трудового договора в связи с призывом сотрудника на военную службу по мобилизации или контракту, в том числе добровольно;

- «ВОЗОБНОВЛЕНИЕ» — возобновление ранее приостановленного трудового договора с сотрудником, призванным на военную службу по мобилизации или контракту, в том числе добровольно.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Графу 4 заполняйте только у «Северных» работников. Если они заняты в районах Крайнего Севера, проставьте код «РКС», если заняты в местностях, приравненных к районам Крайнего Севера, укажите код «МКС».

В графе 5 укажите наименование должности, специальности сотрудника и вид работы, на которую он нанят или переведен, структурное подразделение. Запись должна соответствовать наименованиям в штатном расписании. Если работник повысил квалификацию, то указывается его новый класс и разряд по профстандартам.

Эта графа обязательно заполняется для мероприятий с кодом «ПРИЕМ», «ПЕРЕВОД», «УСТАНОВЛЕНИЕ (ПРИСВОЕНИЕ)», «ПРИОСТАНОВЛЕНИЕ», «ВОЗОБНОВЛЕНИЕ» (п. 2.1 Постановления ПФР от 13.10.2022 № 217п)..

В этой же графе нужно указать сведения о том, что по приговору суда работнику запретили занимать определенные должности и осуществлять определенную деятельность. Внесите записи об основании и сроке запрета.

В случае переименования организации тоже нужно заполнить эту графу. Впишите в графу 5 формулировку о переименовании, как в трудовой книжке. Например, «Общество с ограниченной ответственностью «Астра» (ООО «Астра») переименовано с 07.09.2022 в Общество с ограниченной ответственностью «Сесилия» (ООО «Сесилия»).

В графе 6 следует указывать код выполняемой функции в соответствии с Общероссийским классификатором занятий. Код имеет вид «ХХХХ.Х», где первые четыре знака обозначают группу занятий, а последний знак — контрольное число. В Экстерне есть справочник значений, который поможет выбрать нужный код. Если трудовых функций у сотрудника несколько, укажите код той, которая занимает большую долю времени.

Этот реквизит обязателен для мероприятий с кодами «ПРИЕМ», «УВОЛЬНЕНИЕ», «ПЕРЕВОД», «ПРИОСТАНОВЛЕНИЕ», «ВОЗОБНОВЛЕНИЕ» (п. 2.1 Постановления ПФР от 13.10.2022 № 217п).

В графе 7 укажите причину, по которой работник был уволен. Она должна соответствовать ТК РФ или другим ФЗ. Запись сделайте такую же, как в трудовой книжке, без сокращений.

В графах 8, 9 и 10 укажите данные документа, который подтверждает изменения. Это наименование, номер и дата приказа, постановления, распоряжения и т.п.

Форму проверяет и подписывает руководитель или его представитель по доверенности. Если в организации есть печать, то она проставляется у соответствующей отметки. Электронную форму СЗВ-ТД следует подписывать усиленной квалифицированной электронной подписью.

Если потребуется исправить сведения по сотруднику, то нужно поставить в графе 11 соответствующей строки «Х» и заполнить следующую строку скорректированными данными.

Скачать бланк для заполнения формы

Скачать образец заполнения

СЗВ-ТД — это сведения о трудовой деятельности работника. Это своего рода электронная трудовая книжка сотрудника, которая хранится в ПФР, а заполняется работодателем.

Сдавать отчет СЗВ-ТД в компании должен тот сотрудник, на которого возложена обязанность заполнять, вести и хранить трудовые книжки работников. Наиболее часто таким сотрудником является специалист отдела кадров.

Для этого формируется новый отчет. В нем полностью дублируется информация, которая была в исходном отчете по работодателю и застрахованному лицу, а также строка табличной части, которую нужно отменить. Далее указывается признак отмены — ставится «Х» в графе 11 табличной части по отменяемой строке.

Для этого нужно сформировать новый отчет. В нем полностью продублировать информацию, которая была в исходном отчете по работодателю и застрахованному лицу, а также строку, которую нужно скорректировать. Далее по ней нужно поставить «Х» в графе 11, а ниже внести правильную информацию в следующую строку.

Даже если отчет будет отправлен с ошибками, его все равно потом нужно будет исправлять. Частично, если неверно указаны сведения по одному работнику, или полностью, если ошибочная информация касается всей компании.