Сводный счет-фактура помогает облегчить документооборот отдельным категориям налогоплательщиков. Что это за документ и где расписан порядок его оформления? Когда составление сводного счета-фактуры допустимо и почему по нему возникают проблемы с вычетами? На эти вопросы ответим в статье.

Как расшифровать термин «сводный счет-фактура»

Официальной расшифровки этого понятия не существует. В общем виде сводным можно признать любой документ, составленный на основании нескольких первичных документов. Соответственно, сводным можно считать счет-фактуру, в котором объединены сведения из нескольких счетов-фактур.

Информацию о сводном счете-фактуре можно узнать из разных источников:

- Ст. 158 НК РФ — этой нормой предусмотрено составление сводного счета-фактуры при реализации предприятия в целом как имущественного комплекса. В нем выделяются в самостоятельные позиции виды имущества, сумма дебиторской задолженности, стоимость ценных бумаг и другие составные элементы активов баланса.

- Правила заполнения счетов-фактур, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137 — они предусматривают возможность выставления сводных счетов-фактур в определенных ситуациях и содержат общие требования к счету-фактуре.

- Разъяснения Минфина и ФНС — чиновники в ответах на частные запросы расшифровали порядок заполнения сводных с/ф в разных ситуациях: в долевом строительстве, по комиссионным и агентским сделкам, в других случаях.

Как оформить сводный счет-фактуру, если принципал реализует товар через агента, узнайте в этом материале.

Об особенностях оформления сводных с/ф в отдельных ситуациях с позиции ФНС и Минфина расскажем далее.

Подсказки для заказчиков от ФНС

ФНС России в письме от 17.08.2015 № ГД-4-3/14435 разъяснила, как оформлять сводный с/ф организациям, выполняющим функции заказчика. Контролеры отметили несколько важных условий, которые необходимо соблюдать:

Как заказчику строительства составить налоговую учетную политику, рассказываем тут.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Регулярные долгосрочные поставки: Минфин разрешил оптимизировать документооборот по НДС

Минфин не возражает против оформления сводных с/ф, если между заказчиком и исполнителем заключен долговременный договор на непрерывную поставку продукции (письмо от 13.09.2018 № 03-07-11/65642).

Чиновники рассмотрели ситуацию, когда поставка хлебобулочных изделий производится ежемесячно по непрерывной схеме в адрес одного и того же покупателя. В таком случае можно не составлять счет-фактуру на каждую поставку хлеба, а оформлять сводный с/ф не реже 1 раза в месяц: не позднее 5-го числа месяца, следующего за истекшим.

Как учитывать затраты на хлебопекарном предприятии, узнайте из этого материала.

Минфин рекомендует закрепить такой порядок выставления счетов-фактур в учетной политике для целей налогового учета. Свое желание оформлять отгрузки сводным с/ф поставщик должен согласовать с покупателем. Лучше сделать это в письменной форме путем включения в договор или дополнительное соглашение к нему описания схемы документооборота.

Как организовать и совершенствовать документооборот, расскажут материалы:

- «Кадровый документооборот предписано перевести в электронную форму»;

- «Ведение документооборота по складскому учету материалов».

Сводные счета-фактуры для экспедиторов

Могут ли оформлять сводные с/ф экспедиторы? Для ответа на этот вопрос воспользуемся налоговыми НПА и разъяснениями чиновников:

- Минфин приравнивает экспедиторов к посредникам, действующим от своего имени (письма от 10.01.2013 № 03-07-09/01, от 29.12.2012 № 03-07-15/161);

- Правилами заполнения счетов-фактур, утвержденными постановлением Правительства РФ от 26.12.2011 № 1137, предусмотрена возможность для сторон посреднического договора выставлять сводные с/ф в определенных случаях.

О возможности составления сводных документов участниками посреднических договоров мы рассказываем в этой публикации.

При оформлении сводного с/ф необходимо учесть следующее (письмо Минфина России от 16.03.2015 № 03-07-09/13799):

- нумерация производится в соответствии с хронологией составления счетов-фактур экспедитора;

- каждая приобретенная у третьих лиц услуга (товар, работа) отражается в отдельной строке;

- копии счетов-фактур исполнителей прилагаются к сводному с/ф;

- регистрация его в книге продаж не нужна.

Оформление сводного с/ф по всем правилам не исключает повышенного внимания налоговиков и не гарантирует безусловность получения вычета (см. далее).

Когда и как оформить сводный счет-фактуру, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Вычеты по сводным счетам-фактурам: претензии налоговиков и аргументы судей

Право на получение вычета НДС по сводному с/ф налогоплательщикам нередко приходится отстаивать в суде. Особенно показательны судебные разбирательства в отношении неправомерности отказа в вычетах налогоплательщикам-инвесторам.

Что наиболее часто становится предметом судебных разбирательств по сводным счетам-фактурам, смотрите на рисунке:

Отстоять вычеты по НДС по сводным с/ф помогает грамотно составленный договор, а также умение налогоплательщика доказать в суде его правомерность после окончания трехлетнего периода.

Итоги

Сводным можно считать счет-фактуру, в котором объединены сведения из нескольких счетов-фактур. Такой объединенный документ составляется при реализации предприятия как единого имущественного комплекса, в долевом строительстве, при посреднических сделках, в условиях долговременных договорных поставок и в других случаях. Сводные счета-фактуры привлекают повышенное внимание налоговых органов, что нередко заканчивается для налогоплательщиков судебными разбирательствами по поводу правомерности применения вычетов по НДС.

По Налоговому кодексу комитенты (принципалы) выдают комиссионеру (агенту) счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю. В этой статье эксперты 1С на примере «1С:Бухгалтерии 8» редакции 3.0 рассказывают о порядке отражения в программе комитентом операций реализации комиссионных товаров с применением «сводных» счетов-фактур.

Нормативное регулирование реализации товаров комитентом

Реализация товаров на территории РФ признается объектом обложения налогом на добавленную стоимость (пп. 1 п. 1 ст. 146 НК РФ).

Налоговая база по НДС у комитента определяется исходя из фактической цены реализации товаров (п. 1 ст. 154 НК РФ) без уменьшения на причитающиеся комиссионеру вознаграждение и часть дополнительной выгоды.

Моментом определения налоговой базы у комитента является наиболее ранняя из дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При этом у комитента датой отгрузки товаров признается дата первого по времени составления первичного документа, оформленного комиссионером на их покупателя, перевозчика (организацию связи) (письмо ФНС России от 17.01.2007 № 03-1-03/58). А предоплату по договору комиссии, поступающую от покупателя, комитент включает в налоговую базу независимо от того, на чей счет она перечислена,- самого комитента или комиссионера (письмо ФНС России от 28.02.2006 № ММ-6-03/202@).

Согласно пункту 3 статьи 169 НК РФ налогоплательщики НДС обязаны составлять счета-фактуры, вести книги покупок и книги продаж.

При этом обязанность ведения журнала учета полученных и выставленных счетов-фактур с 01.01.2015 установлена только для плательщиков НДС, в том числе освобожденных от исполнения обязанностей налогоплательщика, и лиц, не являющихся налогоплательщиками, которые выставляют и (или) получают счета-фактуры при осуществлении деятельности на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг, имущественных прав) от имени комиссионера (агента), договоров транспортной экспедиции и при выполнении функций застройщика (п. 3.1 ст. 169 НК РФ).

Формы и правила ведения (заполнения) документов, применяемых налогоплательщиками — комитентами при расчетах по НДС, регламентируются Постановлением Правительства РФ от 26.12.2011 № 1137.

Комитенты (принципалы) выдают комиссионеру (агенту) счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю. При этом обязанность по предоставлению комиссионером комитенту заверенных копий счетов-фактур, выставленных комиссионером в адрес покупателя, законодательством не установлена (письмо Минфина России от 15.05.2012 № 03-07-09/51).

В соответствии с Постановлением № 1137, в случае если комиссионер при реализации товаров (работ, услуг), имущественных прав выставил двум и более покупателям счета-фактуры от одной даты, комитент вправе перевыставить комиссионеру один «сводный» счет-фактуру.

В таком «сводном» счете-фактуре комитент указывает:

- в строке 1 — дату выписки «сводного» счета-фактуры, совпадающую с датой счетов-фактур, выставленных комиссионером (агентом) покупателю. Порядковый номер счета-фактуры указывается комитентом в соответствии со своей хронологией (пп. «а» п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137, далее — Правила заполнения счета-фактуры);

- в строках 2, 2а и 2б — наименование и место нахождения комитента (принципала) в соответствии с учредительными документами, идентификационный номер и код причины постановки на учет комитента (принципала) (пп. пп. «в», «г», «д» п. 1 Правил заполнения счета-фактуры);

- в строке 4 — наименования всех грузополучателей и их почтовые адреса из счетов-фактур, выставленных комиссионером (через знак «;» (точка с запятой) (пп. «ж» п. 1 Правил заполнения счета-фактуры );

- строка 5 заполняется в случае получения оплаты, частичной оплаты в счет предстоящей поставки товаров (выполнения работ, оказания услуг), передачи имущественных прав. При этом в строке 5 указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств покупателями комиссионеру (агенту) и комиссионером (агентом) комитенту (принципалу) (через знак «;» (точка с запятой) (пп. «з» п. 1 Правил заполнения счета-фактуры);

- в строках 6, 6а и 6б — наименования, места нахождения, ИНН/КПП покупателей в соответствии с учредительными документами из счетов-фактур, выставленных комиссионером (через знак «;» (точка с запятой) (пп. пп. «и», «к», «л» п. 1 Правил заполнения счета-фактуры);

- в графах 1-11 указываются данные, соответствующие данным из счетов-фактур, выставленных комиссионером (письмо ФНС России от 04.02.2010 № ШС-22-3/85@). При этом наименования отгруженных товаров указываются в отдельных позициях по каждому покупателю (пп. «а» п. 2 Правил заполнения счета-фактуры).

Обратите внимание, что указание наименования комиссионера (агента) в строке 6 Правилами заполнения счета-фактуры не предусмотрено. В то же время отражение дополнительной информации в счете-фактуре не противоречит законодательству РФ о налогах и сборах (письма ФНС России от 05.08.2013 № ЕД-4-3/14103@, Минфина России от 23.11.2012 № 03-07-09/153).

Комитенты регистрируют в книге продаж выданные комиссионеру (агенту) счета-фактуры, в том числе «сводные», в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю, а также счета-фактуры, выданные комиссионеру (агенту) при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю.

При регистрации в книге продаж «сводных» счетов-фактур комитент не заполняет графу 7 «Наименование покупателя» и графу 8 «ИНН/КПП покупателя» (пп. пп. «к» и «л» п. 7 Правил ведения книги продаж).

НДС по вознаграждению комиссионера и его части дополнительной выгоды комитент вправе принять к вычету после утверждения отчета комиссионера и получения от него счета-фактуры на эти суммы (п. 1 ст. 156, п. 1 ст. 172 НК РФ).

Порядок выставления комитентом «сводных» счетов-фактур в «1С:Бухгалтерии 8»

Порядок выставления комитентом «сводных» счетов-фактур при реализации комиссионных товаров в программе «1С:Бухгалтерия 8» редакции 3.0 рассмотрим на следующем примере.

Пример

Организация ООО «Торговый дом» (комитент) заключила с ООО «Дельта» (комиссионер) договор комиссии, по которому комиссионер за вознаграждение реализует покупателям товары комитента. По условиям договора комиссионер реализует товары по ценам не ниже цен, указанных в накладной на передачу товаров, и участвует в расчетах. Вознаграждение комиссионера составляет 10 % от выручки за реализованные товары и удерживается из денежных средств, полученных от покупателей. Дополнительная выгода принадлежит комитенту. Последовательность операций:

- 10.02.2020 комитент передал комиссионеру на реализацию 20 шт. женских костюмов на сумму 192 000,00 руб. (в т. ч. НДС 20 % — 32 000,00 руб.);

- 28.02.2020 комитент получил от комиссионера отчет за февраль и счет-фактуру на комиссионное вознаграждение № 109 от 28.02.2020, а также сведения о выставленных в адрес покупателей счетах-фактурах, согласно которым комиссионер:

- 21.02.2020 реализовал 5 шт. женских костюмов ООО «Одежда и обувь» на сумму 50 400,00 руб. (в т. ч. НДС 20 % — 8 400,00 руб.), выставив счет-фактуру № 95 от 25.02.2020;

- 25.02.2020 реализовал 10 шт. костюмов ООО «Мода» на сумму 98 400,00 руб. (в т. ч. НДС 20 % — 16 400,00 руб.), выставив счет-фактуру № 96 от 25.02.2020, и 3 шт. костюмов ООО «Стиль» на сумму 30 600,00 руб. (в т. ч. НДС 20 % — 5 100,00 руб.), выставив счет-фактуру № 97 от 25.02.2020;

- 28.02.2020 комитент оформил в адрес комиссионера перевыставленный «сводный» счет-фактуру № 4 от 25.02.2020.

Последовательность операций приведена в таблице.

Настройка программы

Организации ООО «Торговый дом», осуществляющей реализацию товаров по договорам комиссии, необходимо в справочнике Функциональность программы (раздел Главное — подраздел Настройки — Функциональность) на закладке Торговля проверить использование функциональности Продажа товаров или услуг через комиссионеров (агентов).

Передача товаров комиссионеру

Регистрация операции 2.1 «Передача товаров комиссионеру для реализации» в программе производится с помощью документа Реализация (акт, накладная) с видом операции Товары, услуги, комиссия (раздел Продажи — подраздел Продажи), рис. 1.

Рис. 1. Передача товаров комиссионеру на реализацию

В шапке документа указываются:

Информация о переданных на реализацию товарах (наименование, количество, цена, ставка НДС) и данные для отражения операции в учете вводятся в табличной части на закладке Товары.

Поскольку счет-фактура при передаче товаров комитентом комиссионеру не составляется, в строке Счет-фактура документа Реализация (акт, накладная) отражается информация Не требуется.

При необходимости, пройдя по гиперссылкам Подписи и (или) Доставка (рис. 1), можно указать информацию об операции передачи для оформления расходной накладной (или УПД). После проведения документа в регистр бухгалтерии вводится запись:

Дебет 45.01 Кредит 41.01

— на стоимость переданных на реализацию товаров.

Регистрация отчета комиссионера за февраль

Регистрация операций 3.1 «Отражение реализации товаров, переданных на комиссию»; 3.2 «Начисление НДС по операции реализации»; 3.3 «Списание себестоимости реализованных товаров»; 3.4 «Отражение удержания комиссионером комиссионного вознаграждения»; 3.5 «Отражение комиссионного вознаграждения на счетах затрат»; 3.6 «Учет НДС по комиссионному вознаграждению» в программе производится с помощью документа Отчет комиссионера (агента) о продажах (раздел Продажи — подраздел Продажи).

Создать документ Отчет комиссионера (агента) о продажах можно на основании документа Реализация (акт, накладная) по кнопке Создать на основании (рис. 1).

На закладке Главное в шапке документа указываются:

Сведения для определения размера вознаграждения комиссионера заполняются автоматически данными, указанными в договоре из справочника Договоры контрагентов.

Если комитент перевыставляет комиссионеру «сводный» счет-фактуру на основании счетов-фактур, составленных комиссионером на одну дату при реализации товаров двум и более покупателям, то в документе Отчет комиссионера (агента) о продажах необходимо проверить наличие флага для значения Выписывать счета-фактуры сводно (не поддерживается ЭДО), который проставляется по умолчанию.

Фактические покупатели и количество реализованных товаров проставляются вручную на закладке Реализация в соответствии с отчетом комиссионера.

Если регистрируется отчет на реализацию товаров, передача которой комиссионеру отражена документом Реализация (акт, накладная), то документ Отчет комиссионера (агента) о продажах рекомендуется вводить на основании документа отгрузки (рис. 1) или с помощью кнопки Заполнить. В этом случае реквизиты шапки и табличная часть на закладке Реализация будут заполнены данными из документа-основания.

В результате автоматического заполнения в верхней табличной части по умолчанию в качестве покупателя будет указан комиссионер, а в нижней части — номенклатура, цена и количество товаров, которые были переданы комиссионеру на реализацию.

Для заполнения информации о реальных покупателях и о фактической реализации товаров на основании отчета комиссионера необходимо внести изменения в верхнюю и нижнюю части таблицы.

В верхней части таблицы указываются следующие сведения (рис. 2):

Рис. 2. Отчет комиссионера о продажах

Для каждой строки верхней табличной части в нижней части указываются сведения (рис. 2):

- о реализованных товарах (наименование, количество, цена, по которой товары реализованы, цена на товары при передаче ее комиссионеру, ставка налога);

- сумме вознаграждения комиссионера и сумме налога с вознаграждения;

- счете, на котором учитывались переданные товары;

- счетах учета доходов и расходов по операции реализации товаров;

- счете учета НДС по операции реализации.

Таким образом, каждой строке в верхней таблице соответствует отдельная нижняя таблица. Переход между нижними таблицами осуществляется посредством перехода по строкам верхней таблицы. Для рассматриваемого примера в верхней таблице создано три строки, для каждой их которых заполнена отдельная нижняя таблица (рис. 2).

После проведения документа Отчет комиссионера (агента) о продажах в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет 90.02.1 Кредит 45.01

— на себестоимость реализованных товаров, по каждой строке нижней табличной части;

Дебет 60.01 Кредит 76.09

— на общую сумму удержанного комиссионного вознаграждения;

Дебет 76.09 Кредит 90.01.1

— на продажную стоимость товаров с НДС, по каждой строке нижней табличной части;

Дебет 44.01 Кредит 60.01

— на стоимость посреднических услуг без НДС;

Дебет 90.03 Кредит 68.02

— на общую сумму начисленного НДС по операции реализации;

Дебет 19.04 Кредит 60.01

— на общую сумму НДС, предъявленную посредником по комиссионному вознаграждению.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах Сумма Дт и Сумма Кт для счетов с признаком НУ.

В регистр НДС Продажи вводятся записи для книги продаж по каждому покупателю, отражающие начисление НДС к уплате в бюджет.

В регистр НДС предъявленный вводится запись с видом движения Приход и с событием Предъявлен НДС Поставщиком на сумму НДС, предъявленную комиссионером по комиссионному вознаграждению.

Также при проведении документа Отчет комиссионера (агента) о продажах, как уже было сказано выше, автоматически формируется документ Счет-фактура выданный (операция 3.7 «Перевыставление сводного счета-фактуры на реализованные товары»). Поскольку формируется «сводный» счет-фактура, то в каждой строке верхней части таблицы в графе Выставленный комиссионеру появляется ссылка на один и тот же счет-фактуру (рис. 3). Созданный проведенный документ Счет-фактура выданный представляет собой перевыставленный комитентом в адрес комиссионера «сводный» счет-фактуру с показателями, аналогичными показателям счетов-фактур, выставленных комиссионером покупателю при отгрузке товаров на эту дату (п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

Рис. 3. Формирование сводного счета-фактуры

Из любой строки верхней части таблицы документа Отчет комиссионера (агента) о продажах можно перейти в этот перевыставленный «сводный» счет-фактуру.

В новом проведенном документе Счет-фактура выданный все поля будут заполнены автоматически на основании данных документа Отчет комиссионера (агента) о продажах. При этом в поле Код вида операции будет указано значение 27, которое соответствует cоставлению счета-фактуры на основании двух и более счетов-фактур при реализации товаров (работ, услуг), имущественных прав в случае, предусмотренном пунктом 3.1 статьи 169 НК РФ (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

По кнопке Печать в документе Счет-фактура выданный (рис. 3) можно просмотреть форму счета-фактуры и выполнить его печать в двух экземплярах (п. 6 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

В перевыставленном в адрес комиссионера «сводном» счете-фактуре в соответствии с Правилами заполнения счета-фактуры, утв. Постановлением № 1137, будут указаны:

- в строке 1 — дата выписки «сводного» счета-фактуры комитентом, совпадающая с датой счетов-фактур, выставленных комиссионером (агентом) покупателю. Порядковый номер счета-фактуры указывается комитентом в соответствии со своей хронологией (пп. «а» п. 1 Правил);

- в строках 2, 2а и 2б — наименование и место нахождения комитента (принципала) в соответствии с учредительными документами, идентификационный номер и код причины постановки на учет комитента (принципала) (пп. пп. «в», «г», «д» п. 1 Правил);

- в строке 4 — наименования всех грузополучателей и их почтовые адреса из счетов-фактур, выставленных комиссионером (через знак «;» (точка с запятой) (пп. «ж» п. 1 Правил);

- строка 5 заполняется в случае получения оплаты, частичной оплаты в счет предстоящей поставки товаров (выполнения работ, оказания услуг), передачи имущественных прав. При этом в строке 5 указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств покупателями комиссионеру (агенту) и комиссионером (агентом) комитенту (принципалу) (через знак «;» (точка с запятой) (пп. «3» п. 1 Правил);

- в строках 6, 6а и 6б — наименования, места нахождения, ИНН/КПП покупателей в соответствии с учредительными документами из счетов-фактур, выставленных комиссионером (через знак «;» (точка с запятой) (пп. пп. «и», «к», «л» п. 1 Правил);

- в графах 1-11 указываются данные, соответствующие данным из счетов-фактур, выставленных комиссионером (письмо ФНС России от 04.02.2010 № ШС-22-3/85@). При этом наименования отгруженных товаров указываются в отдельных позициях по каждому покупателю (пп. «а» п. 2 Правил).

После проведения документа Счет-фактура выданный вносятся записи в регистр Журнал учета счетов-фактур в отношении каждого покупателя товаров.

Несмотря на то, что с 01.01.2015 комитенты (принципалы) не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выданном счете-фактуре.

Для регистрации полученного от комиссионера счета-фактуры на вознаграждение (операция 3.8 «Регистрация счета-фактуры на комиссионное вознаграждение») необходимо в полях Счет-фактура на вознаграждение номер и от на закладке Главное документа Отчет комиссионера (агента) о продажах ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на счет-фактуру.

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Отчет комиссионера (агента) о продажах.

Кроме того, в документе Счет-фактура полученный:

- в поле Документы-основания будет стоять гиперссылка на соответствующий отчет комиссионера;

- в поле Код вида операции будет отражено значение 01, которое соответствует приобретению товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Регистрация в книге покупок полученного от комиссионера счета-фактуры на комиссионные услуги (операция 3.9 «Заявление к вычету входного НДС по комиссионному вознаграждению») может быть произведена посредством проставления флага в строке Отразить вычет НДС в книге покупок датой получения документа Счет-фактура полученный, если комитент:

- не ведет раздельный учет (в настройках учетной политики (раздел Главное — подраздел Настройки — Налоги и отчеты) на закладке НДС не установлен флаг для значения Ведется раздельный учет входящего НДС по способам учета);

- не переносит налоговый вычет по приобретенной услуге комиссионера на следующие налоговые периоды в соответствии с пунктом 1.1 статьи 172 НК РФ.

После проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 19.04

— на сумму НДС, предъявленную к налоговому вычету по комиссионному вознаграждению за февраль 2020 года.

В регистр сведений Журнал учета счетов-фактур вносится запись для хранения необходимой информации о полученном счете-фактуре. В регистр накопления НДС Покупки вносится запись о сумме налога, предъявленной комиссионером по посреднической услуге, для формирования записи книги покупок за I квартал 2020 года.

В регистр НДС предъявленный на сумму НДС, принятую к вычету, вводится запись с видом движения Расход.

Отражение НДС и налоговых вычетов в книгах покупок и продаж, налоговой декларации

Операция 4.1 «Формирование книги покупок и книги продаж за I квартал 2020 года. Составление налоговой декларации по НДС за I квартал 2020 года» в программе производится с помощью соответствующих команд панели навигации (раздел Отчеты).

В книге продаж за I квартал 2020 года (раздел Отчеты — подраздел НДС) на основании отчета комиссионера за февраль 2020 года будут отражены сведения о «сводном» счете-фактуре, перевыставленном комитентом в адрес комиссионера на основании сведений о счетах-фактурах, выставленных комиссионером в адрес покупателей при отгрузке товаров (п. 20 Правил ведения книги продаж, утв. Постановлением № 1137) (рис. 4).

Согласно Правилам ведения книги продаж при регистрации «сводного» счета-фактуры указываются:

- графа 2 — код вида операции 27;

- графа 3 — порядковый номер и дата «сводного» счета-фактуры;

- графа 7 — не заполняется (пп. «к» п. 7 Правил ведения книги продаж);

- графа 8 — не заполняется (пп. «л» п. 7 Правил ведения книги продаж);

- графы 13б, 14 и 17 — стоимость продаж по счету-фактуре с НДС, стоимость продаж без НДС и сумма НДС соответственно.

Рис. 4. Отражение реализации товаров в книге продаж комитента

Кроме того, поскольку реализация товаров производилась в рамках договора комиссии, в книге продаж дополнительно указываются:

- графа 9 — наименование комиссионера (пп. «м» п. 7 Правил ведения книги продаж);

- графа 10 — ИНН/КПП комиссионера (пп. «н» п. 7 Правил ведения книги продаж).

В книге покупок за I квартал 2020 года (раздел Отчеты — подраздел НДС) на основании отчета комиссионера за февраль 2020 года будут отражены сведения о счете-фактуре, полученном от комиссионера на сумму комиссионного вознаграждения (п. 11 Правил ведения книги покупок, утв. Постановлением № 1137).

На основании сведений книги покупок и книги продаж заполняется налоговая декларация по НДС за I квартал 2020 года по форме и формату, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, в ред. приказа ФНС России от 20.11.2019 № ММВ-7-3/579@ (раздел Отчеты — подраздел 1С-Отчетность — Регламентированные отчеты).

Согласно Порядку заполнения декларации по НДС (Приложение № 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@) налоговая декларация комитента, составляемая в электронной форме, будет включать: Титульный лист, Раздел 1, Раздел 3, Раздел 8 и Раздел 9.

Поскольку порядок визуализации Разделов 8 и 9 электронной декларации приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ не регламентирован, их воспроизведение на экране осуществляется в привычном, удобном для восприятия виде, аналогичном форме книги покупок и книги продаж, утв. Постановлением № 1137.

- 1. Что такое сводный счет-фактура?

- 2. Оформление сводного счета-фактуры и сроки выставления в системе программы 1С: ERP

1. Что такое сводный счет-фактура?

Как такового, определения сводной счет-фактуры не существует. Обычно это документ, который составлен на основании нескольких первичных документов реализации. Например, регулярная отгрузка товаров в 1С по сроку долгосрочных договоров, при реализации предприятия как имущественного комплекса РФ, при оформлении счета-фактуры предприятиям, выполнении функции заказчика, в строительстве, по агентским договорам РФ и т.д. Согласно разъяснениям ФНС, необходимо соблюдать несколько условий при выставлении такого документа.

Дополнительная информация

2. Оформление сводного счета-фактуры и сроки выставления в системе программы 1С: ERP

При выставлении сводного счета-фактуры важно, откуда взяты данные. Например, если такой документ выставляется агентом, то к нему прикладываются первичные счета-фактуры, полученные от поставщиков. Счет-фактура должен быть выставлен не позднее, чем через 5 дней после оформления документа реализации. Оформляется сводный счет-фактура в двух экземплярах. Если же сводный счет-фактура выставляется по документам регулярной реализации на основании срока долгосрочных договоров, то период, за который он выставляется не должен превышать 1 месяц, не позднее 5 дней после его окончания. Однако, такое оформление должно быть письменно согласовано сторонами условий договора. Также сводные счета-фактуры могут составлять экспедиторы. В этом случае каждая товарная позиция ТН или услуга вносится в документ отдельной строкой, и к документу прикладываются копии счетов-фактур поставщика. Такой документ (для экспедиторов) не требуется регистрировать в книге продаж. В остальных случаях, сводный счет-фактура регистрируется в книге покупок и НДС по нему принимается к вычету (требование прикладывать к нему первичные счет-фактуры сохраняется). Однако, сводные счет-фактуры в случае со строительством (для заказчика) вызывают повышенное внимание налоговых органов, и вычет по ним зачастую приходится отстаивать в суде.

Форма счет-фактуры с 01.07.2021 применяется новая, с учетом граф для учета прослеживаемых товаров в 1С.

В конфигурации 1С: ERP при составлении сводного счет-фактуры в графе «код вида операции» проставляется 27 или 28.

Документы-основания можно подобрать по ссылке «Выбрать».

Гардышева Галина,

Специалист компании ООО “Кодерлайн”

В программе 1С появился новый документ Счет-фактура выданный с видом операции Сводная справка по розничным продажам (далее Сводная справка по розничным продажам). С его помощью можно отразить в Книге продаж сводные данные по розничным продажам за месяц или за квартал.

Рассмотрим порядок оформления Сводной справки по розничным продажам на примере.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Сводная справка по розничным продажам

Содержание

- Документ Сводная справка по розничным продажам

- Настройка Сводной справки по розничным продажам

- Шаг 1. Регистрация Z-отчетов

- Шаг 2. Формирование сводной справки по розничным продажам

Документ Сводная справка по розничным продажам

Сводная справка по розничным продажам — это отдельный вид документа Счет-фактура выданный, который предназначен для формирования суммарных данных о розничных продажах, облагаемых НДС за календарный месяц (квартал) и регистрация их в книге продаж (п. 1, п. 3 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Основные способы создания Сводной справки о розничных продажах:

- из журнала документов:

- Продажи – Продажи — Счета-фактуры выданные;

- при выполнении операции Формирование сводной справки по розничным продажам:

- Отчеты – НДС – Отчетность по НДС

- Операции – Закрытие периода – Закрытие месяца – Расчет НДС (последний месяц квартала)

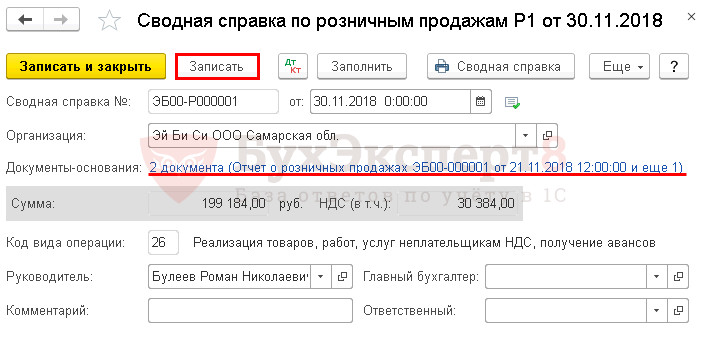

Особенности заполнения:

- ссылка Документы-основания – документы исчисления НДС:

- Отчет о розничных продажах

- Операция по платежной карте

- Код вида операции – 26 «Реализация… неплательщикам НДС, получение авансов»;

- кнопка Заполнить – заполняет Документы-основания всеми не учтенными документами розничной торговли;

- если ранее был введен аванс документом Операция по платежной карте и оформлен на него отдельный счет-фактура, этот документ нужно исключить из документов – оснований вручную.

При проведении данного документа в графе 3 Книги продаж будут указаны номер и дата документа Сводная справка по розничным продажам, а не данные Z-отчетов.

Настройка Сводной справки по розничным продажам

Организация реализует товар через розничную торговую точку.

Согласно настройкам учетной политики, способ оценки товаров в рознице:

- По стоимости приобретения.

Чтобы оформить в программе Сводную справку по розничным продажам, необходимо выполнить следующие действия:

Шаг 1. Регистрация Z-отчетов

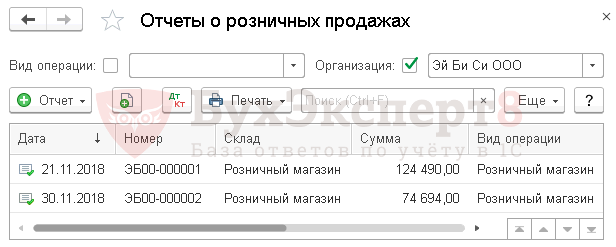

Розничные продажи следует регистрировать в течение месяца (квартала) документом Отчет о розничных продажах.

Шаг 2. Формирование сводной справки по розничным продажам

При розничной реализации товаров (работ, услуг) счета-фактуры не составляются, так же как и при реализации неплательщикам НДС по письменному согласию сторон (пп. 1 п. 3 ст. 169 НК РФ). При этом в книге продаж регистрируют (Письма Минфина РФ от 19.10.2015 N 03-07-09/59679, от 15.06.2015 N 03-07-14/34405):

- кассовый чек, другой первичный документ или сводную справку, содержащую суммарные (сводные) данные по операциям в течение месяца (квартала).

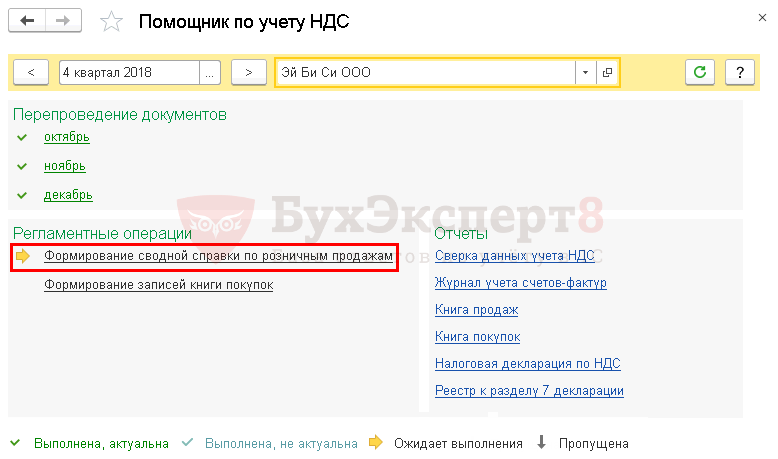

Выполнить операцию формирования сводной справки по розничным продажам удобно из Помощника по учету НДС, который запускается из раздела Операции – Закрытие периода – Помощник по учету НДС.

По кнопке Открыть операцию будет открыта форма документа Сводная справка по розничным продажам. Документ заполняется автоматически по кнопке Заполнить.

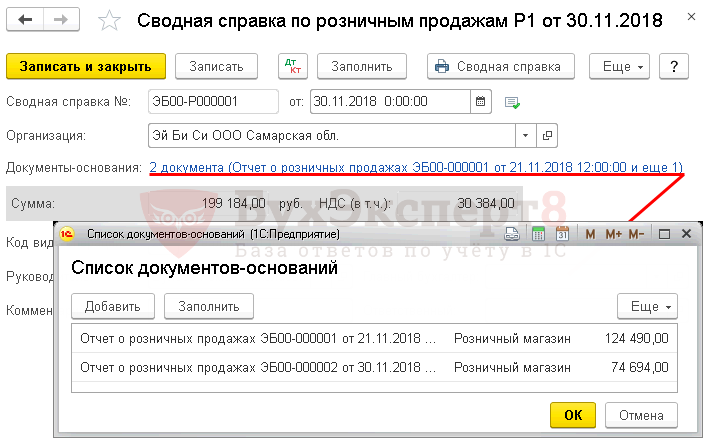

В качестве документа-основания будут указаны все документы Отчет о розничных продажах, зарегистрированные за месяц (квартал).

Сводную справку по розничным продажам можно формировать как по автоматизированной, так и по неавтоматизированной торговой точке.

Документ не создает движений в бухгалтерском и налоговом учете. Он регистрирует запись в Книге продаж.

В графе 3 Книги продаж будут указаны номер и дата документа Сводная справка по розничным продажам, а не данные Z-отчетов.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. ![]() PDF

PDF

Из документа может быть сформирована печатная форма Сводная справка по розничным продажам. ![]() PDF

PDF

См. также:

- Реализация товаров в розницу через автоматизированную торговую точку: оплата наличными

- Реализация товаров в розницу через автоматизированную торговую точку: оплата платежной картой

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(ООО «Гамма»)Перенесены данные о каждом товаре из счетов-фактур, выставленных комиссионером каждому покупателю подп. «а» п. 2, п. 2(1) Правил заполнения счета-фактуры

(ООО «Дельта»)Перенесены данные о каждом товаре из счетов-фактур, выставленных комиссионером каждому покупателю подп. «а» п. 2, п. 2(1) Правил заполнения счета-фактуры