Ценовая политика является ключевой позицией в стратегии компании, определяющей критерии для установления цены на выпускаемую продукцию. Чтобы достичь в этом оптимальных результатов, нужно учитывать все особенности, достоинства и недостатки существующих методик ценообразования. Рассмотрим их в статье.

ОСНОВНЫЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА ЦЕНУ ПРОДУКЦИИ

Ценообразование в широком смысле слова представляет собой формирование стоимости единицы продукции (работы, услуги), которое осуществляется разнообразными методами, формирующими стратегию ценообразования.

Стратегия ценообразования — комплекс методов, на которые ориентируются компании при определении стоимости продукции.

Процесс ценообразования охватывает многие стороны деятельности компании. С одной стороны, нельзя продавать продукцию дешевле, чем потрачено на ее производство. С другой стороны, нельзя установить цену без анализа рынка сбыта, конкурентной среды, спроса и т. д. Нужно определить, какие факторы оказывают наибольшее влияние на установление цены:

- издержки компании. Цена должна покрывать расходы компании на изготовление и реализацию продукции. В противном случае производство и реализация продукции будут нерентабельными. Кроме того, простого покрытия расходов недостаточно. Получается, что компания работает в ноль (не имея ни прибыли, ни убытка), поэтому в цене необходимо предусмотреть прибыль, наценку, надбавку и т. д.

При расчете себестоимости продукции компания-изготовитель становится заложником поставщиков сырья и материалов. Если они повышают цену на свою продукцию, то и компания вынуждена повышать свою конечную цену реализации;

- цены конкурентов на аналогичную продукцию на рынке сбыта. Особенно актуально на рынке сбыта, где преобладает конкуренция по цене. В такой ситуации компания вынуждена работать по усредненным рыночным ценам. Зная средние цены на рынке, можно немного варьировать спросом, еще не имея постоянных клиентов, путем установления заведомо заниженной цены по сравнению с конкурентами;

- качество выпускаемой продукции. Конкуренция предполагает гонку не только по цене, но и по качеству и характеристикам продукции. Многие компании в погоне за сверхприбылью ставят под угрозу качество, сокращая уровень себестоимости. Такая экономия приводит в дальнейшем к снижению спроса на продукцию, что сокращает общую доходность;

- спрос на продукцию. Компания получит запланированную выручку, если ее продукция будет пользоваться спросом. Чтобы спрос был, покупатели должны быть заинтересованы в приобретении той или иной продукции (за счет красивой упаковки, низкой цены, высокого качества и т. д.).

Исходя из основных факторов, влияющих на цену продукции, самыми распространенными методами расчета цены являются:

- затратные методы — основаны в большей степени на расчетах издержек компании;

- рыночные методы — ориентированы на конъюнктуру рынка.

Методик ценообразования много, однако с точки зрения наибольшей эффективности хорошо себя зарекомендовали комплексные подходы, которые позволяют охватить и проанализировать несколько сторон рынка и в то же время учесть собственные расходы на производство и реализацию продукции.

ЗАТРАТНЫЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

Затратные методы ценообразования предполагают определение цены расчетным путем на основе затрат компании (полных, прямых, предельных и т. д.), к которым прибавляется надбавка (наценка, прибыль). Рассмотрим распространенные варианты затратных методов формирования цены.

Метод полных издержек

Метод полных издержек (или метод «издержки плюс») предполагает расчет совокупных издержек компании (условно-переменных и условно-постоянных) и добавление к ним прибыли, которую компания планирует получить от реализации продукции. Сумма совокупных издержек и прибыли сформирует цену реализации продукции.

Основное преимущество данного метода — простота расчетов.

Таким образом, компания сначала определяет, сколько она хочет получить прибыли с единицы реализованной продукции, партии или со всего объема планируемой к реализации продукции:

- устанавливая наценку на единицу продукции;

- определяя желаемую сумму прибыли, планируемой к получению с реализации определенного количества продукции, с дальнейшим разделением ее на объем продаж;

- устанавливая цену реализации продукции (разница между ценой и полной себестоимостью составит наценку в стоимостном выражении).

Метод, несмотря на разные вариации его применения, имеет недостаток: не учитывает спрос на продукцию и особенности конкурентной среды на рынке сбыта. Это значит, что компания может установить такую цену реализации, за которую потенциальные покупатели приобретать товар не захотят.

Рассчитаем цену реализации продукции методом полных издержек тремя разными способами:

- вариант 1: установим наценку на полную себестоимость — 15 %;

- вариант 2: определим планируемый объем получения прибыли с партии в 30 единиц продукции — 300 000 руб.;

- вариант 3: установим цену реализации продукции — 55 000 руб.

Сформируем сравнительную таблицу предложенных методик ценообразования (табл. 1).

|

Таблица 1. Варианты расчета цены реализации методом полных издержек |

|||

|

Показатель |

Вариант 1 |

Вариант 2 |

Вариант 3 |

|

Материальные расходы |

3800 |

3800 |

3800 |

|

Расходы на оплату труда основных производственных рабочих |

12 100 |

12 100 |

12 100 |

|

Страховые взносы на оплату труда основных производственных рабочих |

3630 |

3630 |

3630 |

|

Условно-постоянные расходы |

26 000 |

26 000 |

26 000 |

|

Себестоимость |

45 530 |

45 530 |

45 530 |

|

Прибыль |

6829,5 |

10 000 |

7612,86 |

|

Цена реализации |

52 359,5 |

58 206,47 |

55 000 |

|

Рентабельность, % |

15,00 |

21,96 |

20,80 |

В результате применения трех вариантов расчетов мы получили три варианта цены реализации продукции. Однако не имея сведений о конкурентной среде и анализе конъюнктуры цен на рынке сбыта, сложно сделать вывод, по какой цене стоит реализовывать продукцию, чтобы добиться наилучших показателей доходности.

Метод переменных издержек

Метод похож на метод полных издержек. Отличие в том, что при расчете цены методом полных издержек надбавка прибавляется к полной себестоимости, а при расчете методом переменных издержек — только к переменным затратам.

Условно-постоянные расходы не распределяются между товарами, заказами, договорами и т. д., а покрываются за счет разницы между выручкой от реализации и переменными расходами.

Метод предельных издержек

Определение цены реализации методом предельных издержек предполагает и расчет расходов компании, однако надбавку (наценку) делают только к предельно высокой себестоимости производства каждой последующей единицы уже освоенного товара или услуги.

Данный метод оправдан, если гарантированная продажа по несколько более высокой цене достаточна, чтобы покрыть накладные расходы.

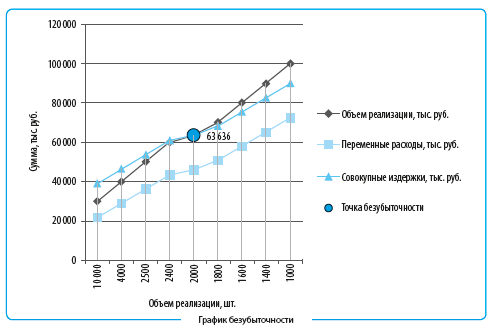

Расчет цены на основе анализа безубыточности

Метод применяют, если необходимо установить такую цену, которая позволит получить определенную прибыль.

Анализ порога безубыточности является важным этапом в процессе планирования финансовых показателей и при выборе методики ценообразования.

Задача расчета точки безубыточности — определить такой допустимый объем, при котором предприятие не будет ни прибыльным, ни убыточным, то есть за счет выручки от реализации сможет только полностью покрыть все свои расходы.

Формула расчета порога безубыточности:

Qбез = Иусл.-пост / (Р – Иусл.-пер),

где Qбез — безубыточный объем продаж, шт. (ед.);

Иусл.-пост — условно-постоянные издержки предприятия, руб.;

Р — цена реализации единицы продукции, руб.;

Иусл.-пер — условно-переменные издержки предприятия на единицу продукции, руб.

При использовании порога безубыточности для определения оптимальной цены необходимо проанализировать изменения показателей спроса и себестоимости продукции (табл. 2).

|

Таблица 2. Анализ изменения показателей для определения порога безубыточности |

|||||||||

|

Показатель |

Значения |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Объем реализации, шт. |

10 000 |

4000 |

2500 |

2400 |

2000 |

1800 |

1600 |

1400 |

1000 |

|

Цена за единицу, руб. |

3000 |

10 000 |

20 000 |

25 000 |

31 818 |

39 000 |

50 000 |

64 200 |

100 000 |

|

Объем реализации, тыс. руб. |

30 000 |

40 000 |

50 000 |

60 000 |

63 636 |

70 200 |

80 000 |

89 880 |

100 000 |

|

Переменные расходы, тыс. руб. |

21 750 |

29 000 |

36 250 |

43 500 |

46 136 |

50 895 |

58 000 |

65 163 |

72 500 |

|

Постоянные издержки, тыс. руб. |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

|

Совокупные издержки, тыс. руб. |

39 250 |

46 500 |

53 750 |

61 000 |

63 636 |

68 395 |

75 500 |

82 663 |

90 000 |

|

ТБУ, тыс. руб. |

63 636 |

||||||||

|

Прибыль от реализации, тыс. руб. |

–9250 |

–6500 |

–3750 |

–1000 |

0 |

1805 |

4500 |

7217 |

10 000 |

Данный анализ для большей наглядности можно представить в виде графика безубыточности (см. рисунок).

Проведенный анализ показывает, что безубыточный объем продаж составляет 2000 ед. по цене 31 818 руб. (в денежном выражении это 63 636 тыс. руб.). В данной точке выручка от реализации равна сумме совокупных издержек, что приводит к нулевой прибыли от реализации (графа 6 табл. 2).

Реализуя меньше 2000 ед. продукции, компания будет работать себе в убыток. Если продавать сверх указанного объема, компания начнет получать прибыль.

На основании анализа можно сделать вывод: чем выше цена реализации, тем меньше спрос на продукцию, тем меньше продукции может быть реализовано. Однако при повышении цены реализации (несмотря на то что объем реализации при этом снижается) прибыль от продажи заданного объема увеличивается.

Максимальная прибыль наблюдается при установлении максимальной цены и минимального объема реализации, однако идти на это достаточно рискованно. В кризисной ситуации при максимальной цене, скорее всего, обеспечить запланированный объем реализации будет невозможно.

РАСПРОСТРАНЕННЫЕ МЕТОДЫ ОПРЕДЕЛЕНИЯ ЦЕНЫ НА ОСНОВАНИИ АНАЛИЗА РЫНКА

При определении цены затратными методами расходы на изготовление и реализацию продукции рассматривают как фактор, влияющий на цену, однако основное значение имеет анализ рынка сбыта.

Методы ценообразования, основанные на оценке ситуации на рынке, предполагают не только анализ рынка сбыта, но и определение потребностей потенциальных покупателей (их требования к товару, ценовые и качественные пожелания, требования к сервисному и послепродажному обслуживанию).

Ценообразование с ориентацией на конкурентов

Конкурентная стратегия на данный момент является одной из самых распространенных. Суть стратегии: цены на продукцию устанавливают на уровне аналогичных товаров конкурентов со схожими характеристиками. Цены могут быть выше, чем у конкурентов, но не более чем на 3–5 %.

Наибольшее распространение такая стратегия имеет среди предприятий — новичков на рынке, которые еще не заняли свой сегмент рынка и пока не могут сделать выводы о его потребностях.

Для реализации данной стратегии необходимо проанализировать рынок сбыта и конкурентную среду: в первую очередь по ценовому критерию, затем — по техническим и качественным характеристикам.

Рассмотрим рыночные цены конкурентов на аналогичную продукцию (табл. 3).

|

Таблица 3. Рыночные цены конкурентов за единицу аналогичной продукции |

||

|

№ п/п |

Предприятие-конкурент |

Цена реализации, руб. |

|

1 |

ООО «Альфа» |

54 800 |

|

2 |

ООО «Ресурс» |

56 200 |

|

3 |

АО «Север» |

54 800 |

|

4 |

ПАО «Закат» |

55 250 |

|

n |

… |

|

|

Среднерыночная цена |

55 262,5 |

Согласно представленным маркетинговым исследованиям конкурентных цен на аналогичную продукцию можно сказать, что оптимально установить цену на уровне 55 200 руб.

Метод установления низкой цены

Применяя эту стратегию, предприятие устанавливает очень низкие цены на предлагаемую продукцию. Часто такая стратегия одного предприятия вынуждает другие предприятия участвовать в гонке цен, чтобы перебить минимальную цену и получить больший объем реализации.

ОБРАТИТЕ ВНИМАНИЕ

Устанавливая низкие цены, нужно обеспечить большой объем реализации, чтобы была возможность покрыть все издержки производства и реализации.

Для успешной реализации этой стратегии предприятия устанавливают низкие цены на товары, которые уже пользуются большим спросом у потребителей, не приверженных определенной марке или бренду.

Важный момент: данная стратегия не работает в отношении товаров повседневного спроса. Объяснение этому простое: при покупке повседневных товаров потребители не сильно обращают внимание на цену, поэтому ожидаемого роста спроса не будет. Ясно, что и разница в прибыли между стандартной ценой и заниженной будет незначительной.

Стратегия выгодна для рынка, чувствительного к варьированию цен. В этом случае низкая цена приводит к росту объема реализации.

Иногда предприятия устанавливают такие низкие рыночные цены, что конкуренты в силу своих сложившихся издержек не могут себе позволить такое снижение. Тогда такая стратегия особенно выгодна.

Стратегию установления низких цен обычно применяют на начальном этапе для привлечения покупателей и захвата рынка (по этой причине стратегию часто называют прорывом на рынок). После завоевания своего сегмента рынка цену постепенно увеличивают, выравнивая ее с ценами конкурентов.

Метод установления максимальной цены

В основе стратегии лежит установление цены на предельно высоком уровне. Такое формирование цены чаще всего сопровождается сокращением объема реализации. При этом выручка от реализации меньшего количества продукции, но по большей цене, должна покрывать все издержки, связанные с уменьшением объема реализации.

ОБРАТИТЕ ВНИМАНИЕ

Цена должна быть установлена на таком предельно допустимом уровне, чтобы товар могли приобрести потенциальные покупатели того сегмента рынка, на который ориентировано предприятие.

Немаловажный фактор успеха реализации данной стратегии — уникальность продукции. В то же время нужно помнить о конкурентах. Если они смогут предоставить потенциальным покупателям аналогичную продукцию, но по более выгодной цене, то вероятнее всего, что предприятие со стратегией максимизации цены потеряет покупателей.

Исключением в данном случае могут быть только предприятия, которые давно зарекомендовали себя на рынке, имеют свой круг покупателей, готовых платить больше за известный им бренд.

ПРИМЕНЕНИЕ КОМПЛЕКСНЫХ ПОДХОДОВ К ВОПРОСУ ОПРЕДЕЛЕНИЯ ЦЕНЫ НА ПРОДУКЦИЮ

Установление цены, базируясь исключительно на затратных методах или методах, основанных на анализе рынка, не может дать по отдельности хорошего результата.

С одной стороны, может получиться, что установленная цена в плановом периоде покрывает все расходы на производство и реализацию продукции, а реализация должна приносить плановую сумму прибыли.

Однако фактически этого результата компания не достигнет, потому что цена завышена (у конкурентов цена на аналогичные товары ниже, потенциальные покупатели не готовы платить заданную сумму). Фактические объемы продаж будут ниже плановых, запланированную выручку и прибыль от реализации не удастся получить.

Рассмотренная ситуация может привести к тому, что компания станет производить продукцию под запланированные объемы реализации, которых по факту не будет. Следовательно, образуется большой запас готовой нереализованной продукции.

С другой стороны, установление цены на продукцию на основании маркетинговых исследований может привести к получению выручки от реализации, которая в полной мере не позволит покрыть все издержки компании.

Именно поэтому следует изучить ситуацию с разных сторон. Кроме расчета затрат на производство продукции и маркетинговых исследований, нужно уделять внимание анализу производственных мощностей. Например, по расчету цены на основе анализа безубыточности может быть так, что для получения прибыли требуется реализовывать продукции больше, чем может производить компания.

Дополнительно следует внимательно следить за изменениями в законодательстве, регламентирующем процесс формирования себестоимости и установления цен (как распределяются накладные расходы, по каким принципам распределять прибыль, какие статьи затрат необходимо определять как прямые расходы, какие относятся к накладным расходам и др.).

Учитывая, что себестоимость продукции вне зависимости от выбранной методики расчета цены существенно влияет на показатели прибыли от реализации продукции, нужно постоянно вести работу по оптимизации расходов.

ОБРАТИТЕ ВНИМАНИЕ

Если наибольший удельный вес в составе себестоимости приходится на материальные расходы, необходимо следить за динамикой цен на сырье, материалы, комплектующие изделия и полуфабрикаты, рассматривать цены на аналогичную продукцию у конкурентов и т. д.

В целях экономии материальных расходов можно провести переговоры с поставщиками: за счет закупки большой партии продукции можно добиться скидки, что позволит уменьшить стоимость закупки на единицу продукции. Можно рассмотреть возможность самостоятельного производства (что не всегда экономически выгодно).

Осуществляя предпринимательскую деятельность, компания должна определить, чего она хочет добиться:

- установить максимальную цену для получения наибольшей прибыли;

- установить среднерыночную цену для покрытия издержек и получения заданного параметра прибыли (не сверхприбыли);

- установить минимальную цену для обеспечения максимального объема реализации (ведение конкурентной борьбы по цене при условии эластичности спроса);

- установить высокую цену при условии обеспечения качественных преимуществ реализуемой продукции;

- подстроиться ценами к изменениям на рынке сбыта, в конкурентной среде, покупательской способности клиентов;

- демпинговать, чтобы проникнуть на рынок, и т. д.

ПОДВОДИМ ИТОГИ

1. Каждая компания самостоятельно выбирает, каким образом осуществлять ценообразование: в зависимости от реального положения дел на рынке сбыта, в самой компании, среди компаний-поставщиков, компаний-конкурентов и т. д.

2. Выбрать стратегию важно, чтобы занять свою нишу на рынке, определить оптимальный размер для покрытия расходов при условии, что останется прибыль для развития компании.

3. Наибольшей практической ценностью обладают комплексные методики определения цены на продукцию, которые помогают изучить ситуацию с нескольких сторон, учитывая:

- себестоимость изготовления и реализации продукции (возможные колебания, планируемый рост, возможные пути оптимизации и др.);

- спрос на продукцию (спрос на текущий момент, возможные пути развития, маркетинговые кампании и т. д.);

- конкурентную среду (преимущества и недостатки, ценовая политика);

- экономическую ситуацию в стране и мире (кризис, курсы валют, возможные изменения и степень их влияния на покупательские способности клиентов и т. д.);

- производственные мощности компании (возможность наращивания производства, оптимизации численности персонала, продажа или аренда/субаренда помещений и оборудования).

Статья опубликована в журнале «Планово-экономический отдел» № 4, 2021.

В данной статье я расскажу, как провожу ценообразование товаров для продажи на маркетплейсах. Рассмотрим расчет стоимости и выгодности на примере товаров Wildberries с помощью таблиц в Google Sheets.

Я не являюсь профессиональным финансистом. Здесь я не буду писать о правильности и важности проведения финансового расчета и углубляться в тонкости данного этапа.

Цель статьи: поделиться своим практическим опытом для начинающих селлеров.

Ценообразование

Одним из важных этапов при запуске продаж на маркетплейсах является ценообразования товаров.

Цель ценообразования: учет всех расходов на партию, анализ РРЦ конкурентов, расчет выгодности продаж выбранного товара при наших условиях

Для лучшего понимания данной темы я проведу ценообразование на примере «Ивана» и его 3-х товаров с помощью моей таблицы расчета в Google Sheets.

Задача:

Селлер Иван провел анализ ниш и конкурентов на Wildberries и выбрал по его мнению три перспективных товара: менажница, плед, настенные часы. Решил приобретать товар в Китае. Затем он выбрал по одной модели на каждый товар и ознакомился с закупочной ценой на его партию. Менажница — 30 юаней(далее CNY), часы настенные — 40 CNY, плед — 39 CNY. Он планирует регистрировать ИП на УСН 6%. Продавать по системе FBO. На закупку товара Иван выделил 104 тыс. руб.

Помогите Ивану узнать будет ли выгодно продавать данные товары при его условиях.

Дано:

Приобретаем 3 товара в Китае

Товар 1: Менажница — 30 CNY

Товар 2: Часы настенные — 40 CNY

Товар 3: Плед — 39 CNY

Найти:

Рентабельность и чистую прибыль с продажи данных товаров на Wildberries — ?

Решение

1) Мы знаем закупочные цены наших товаров. Выделим какие будут расходы от момента закупки товара в Китае до момента доставки в РФ.

Расходы в Китае на единицу товара:

- Закупка товара в рублях.

Узнаем курс CNY к рублю. Далее переводим стоимость закупки в рубли.

В случае у Ивана курс юаня составляет 14 руб. - Доставка по Китаю

Узнаем стоимость доставки нашего товара до отгрузки из Китая. Рассчитываем на одну единицу товара. - Стоимость доставки из Китая в РФ

Узнаем массу нашего товара. Выбираем способ доставки. Рассчитываем стоимость доставки на единицу товара. Стоимость доставки зависит от массы и объема груза. - Доп. расходы

Здесь мы учитываем мелкие и непредвиденные расходы. В нашем случае Иван закладывает на данный тип расходов — 6% - Страховка

Узнаем сколько в нашем случае будет стоить страховка на перевозку нашего груза. Иван заложил 2% на страховку от стоимости закупки в рублях.

Далее все наши расходы в Китае суммируем и получаем себестоимость единицы нашего товара до РФ. (последняя колонка в таблице)

Если товар закупается в РФ то в колонке закупочная цена до РФ мы сразу проставляем закупочную цену. Минуя все расходы в Китае.

Затем считаем сколько мы можем закупить товара исходя из нашего бюджета, выделенного на закупку.

2) Нам необходимо учесть все расходы, которые будут до отгрузки на маркетплейс Wildberries + расходы после продажи товара.

Расходы до отгрузки на WB + будущие расходы после продажи товара:

- Упаковка.

Если необходимо переупаковка товара, то стоимость упаковки закладываем в нашу финансовую модель.В случае Ивана: упаковка обошлась 20 руб. на единицу товара (маркировка + коробка)

- Налог с продажи единицы товара.

Учитываем нашу налоговую ставку. И рассчитываем какой процент мы будем платить в налоговую с продажи одной единицы товара.В случае Ивана: он зарегистрирован на ИП УСН со ставкой 6% + 1%(с доходов более 300 тыс. руб. в год)

- Логистика от селлера до склада WB

Учитываем стоимость транспортировки нашего товара до склада WB.В случае Ивана: стоимость логистики несущественная, поэтому в таблицу не заносим.

- Процент комиссии Wildberries с реализации товара.

Переходим в кабинет WB. И смотрим какой процент Wildberries забирает с реализации нашего товара.В случае Ивана: со всех категорий товара процент будет одинаковый — 12%.

- Логистика со склада WB до клиента

Также переходим в кабинет WB. Смотрим сколько будет стоить логистика единицы товара до клиента.В случае Ивана: Менажница и плед — 66 руб, Часы — 144 руб. Также при просчете суммы с вычетом комиссии WB и логистики, он закладывает 20% на повышение стоимости логистики.

- Операционные расходы

Закладываем все регулярные расходы по ведению вашего бизнеса. Например: аренда склада, К/У, зарплата, связь и т.д.В случае Ивана: заложил 4% на операционные расходы.

3) Иван сделав анализ РРЦ конкурентов, ставит ориентировочные РРЦ по которым будет продавать данные товары.

4) Необходимо посчитать какая рентабельность и чистая прибыль будет с продажи единицы товара и всей партии исходя из проставленной РРЦ.

- Итоговые расходы на партию

Необходимо суммировать все наши расходы на партию. Складываем наши расходы на единицу товара и умножаем на общее кол-во партии. - Выручка партии

Необходимо посчитать. Сколько нам вернется денег от продажи всей партии. Не забываем учитывать, что комиссия и логистика WB списываются сразу. И нам на расчетный счет приходит не вся выручка. - Чистая прибыль партии

Вычитываем из нашей выручки все расходы и получаем нашу чистую прибыль со всей партии. Та сумма, которую мы заработали с продажи. - Рентабельность

Рассчитываем рентабельность партии — показатель экономической эффективности нашего бизнеса. Отношение прибыли к выручке.

Ответ

Исходя из нашего просчета можем сделать вывод:

- Закупка пледа в Китае по закупочной цене 39 CNY нецелесообразна, так как продажа данного товара у нас будет в минус. Так как рентабельность составила -8,84%. Товар невыгодно продавать на WB.

- Закупка часов и менажниц в Китае по данным закупочным ценам имеет смысл, но значения рентабельности менее 20%. Рекомендую рассмотреть другие варианты товаров с больше рентабельностью.

Заключение

Смотрите, анализируйте и просчитывайте все важные моменты в ценообразовании. На этом этапе вы уже сможете отсеять все невыгодные позиции и минимизировать риск убытков вашего бизнеса на маркетплесах.

Данная статья не является инструкцией по применению. Я лишь привел пример, как можно выяснить выгодность того или иного товара. Также советую при ценообразовании учитывать такие моменты как возвратность товара, вероятность брака и другие непредвиденные расходы.

Если ты хочешь сделать запуск на маркетплейсах и получить ответы на все вопросы 👉🏻Жми сюда 👈🏻

Я провожу личные консультации, на которых помогаю:

- Избежать типичные ошибки начинающим селлерам

- Получить ответы на все ваши вопросы

- Запустить свой бизнес на маркетплейсах и сделать свои первые продажи

Полезные статьи для поставщиков:

Калькуляция стоимости услуг: образец, способы и порядок расчета

Содержание

Калькуляцию себестоимости составляют по разным методикам в зависимости от сферы деятельности. Предприятие не может оказывать услуги меньше себестоимости и для снижения расходов предпринимает разные способы. Как сделать калькуляцию стоимости, разберемся в статье.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что понимается под себестоимостью услуг

Себестоимость — это денежное выражение расходов предприятия при оказании услуг. Этот параметр показывает, сколько средств затратит производитель при выполнении заказов. Увеличение прибыли и рентабельности напрямую зависит от снижения себестоимости. Для этого:

- оценивают плановые показатели;

- определяют рентабельность организации по отдельным услугам и итоговым результатам, выявляют резервы для снижения затрат;

- внедряют новые технологии.

Соревнуясь с конкурентами на рынке, нужно сделать правильный расчет себестоимости услуг. Цены формируют, учитывая важные факторы:

- Потребителей, где спрос — та цена, которую покупатель готов отдать за услугу.

- Организацию, которая выполняет работы по расценкам, удовлетворяющим потребителей и без убытка для компании. Для этого планируют объемы производства с материальными издержками на единицу продукции и прибыль.

- Конкурентов, активных участников рынка. Предприятия, действующие в аналогичном сегменте, создают нишу в ценовом коридоре по минимуму и максимуму. Производственники стараются не выходить за эти рамки.

К себестоимости могут принадлежать расходы основного и вспомогательного производства. Издержки, которые входят в расчет себестоимости услуг, группируют по видам статей калькуляции и элементов. Итоговая сумма расходов влияет на образование цен (изготовление товаров или предоставление услуг). Вот так будет выглядеть себестоимость услуги, на примере отделки стен помещения.

| Статьи калькуляции | Цена в руб. |

| Затраты на материалы (шпаклевку, грунтовку) | 10000 |

| Зарплата отделочника | 5000 |

| Обязательные взносы для наемного персонала | 200 |

| Оплата электричества | 100 |

| Расходы воды | 200 |

| Дополнительные производственные издержки | 1000 |

| Себестоимость | 16500 |

Дополнительные или ненормированные затраты не зависят от объемов производства. Это транспортные, банковские расходы, оплата аренды. Например, сумма затрат на установку ворот будет зависеть от технологических процессов: замеры, сборка конструктивных элементов, установка на забетонированную площадку и сварка деталей и столбов. Необходима смета с разделением действий, итог которых укажет на точную стоимость установки ограждения.

Для чего нужен анализ себестоимости

Учет каждой статьи расходов нужно вести, чтобы выяснить, насколько рентабельно предприятие, выгодно ли заниматься конкретной деятельностью и определить, что нужно для получения прибыли. Для этого нужно анализировать себестоимость продукции, расходы на рабочие мероприятия, контролировать действия персонала.

Задачи анализа себестоимости:

- оценка регламента себестоимости с учетом изменений прошлых отчетных периодов;

- обеспечение соблюдения законодательных норм;

- выявление причин отклонения от планов;

- предоставление информации для своевременного расчета стоимости услуг;

- определение плановых затрат и калькуляции стоимости отдельных работ, изделий, видов товаров;

- сокращение производственных расходов.

Анализ себестоимости позволяет оценить правильность калькуляции стоимости услуг и определиться с оптимальными ценами.

Подходы к определению цены услуги

Предприниматели формируют стоимость так, чтобы не быть в убытке. Для этого к себестоимости продукта или услуги плюсуют прибыль. Также предприниматель может установить процент от прибыли, которую принесет предоставляемая услуга клиенту в определенный период. Допустим, в магазине был один товарооборот, а после маркетингового хода значительно увеличился. Разработчик маркетинговых программ просит заплатить за полученный дополнительный доход в первом месяце 20% от прибыли.

У многих калькуляция стоимости услуг выше, чем ценники конкурентов, но это не мешает компании успешно развиваться. Такую возможность дают 3 условия:

- Гарантированный измерительный результат.

- Сопровождение клиентов до достижения цели.

- Грамотная упаковка в маркетинге — бренд, дизайн, позиции.

При формировании цены необходимо опираться на себестоимость, спрос, конкурентоспособность и планировать прибыль. Также не забывайте, что стоимость должна соответствовать качеству продукта.

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

- реальную стоимость;

- сумму расходов с учетом нормативов;

- рентабельность;

- трудоемкость;

- производительность отдельных бригад;

- способы снижения себестоимости;

- трудовые и материальные резервы.

Калькуляция отличается по видам:

- Плановая. Для определения средней себестоимости услуг за конкретный срок за основу берут промежуточные нормы.

- Сметная. Одноразовый расчет на определенные услуги.

- Нормативная. Составляют по нормам, установленным в СНиП на расход материалов.

- Фактическая. Формируют по бухгалтерским отчетам, указывают реальные затраты на отдельные работы.

При калькулировании применяют следующие методы:

| Название метода калькуляции | Особенности метода калькуляции |

| Попроцессная калькуляция | Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций. |

| Попередельная калькуляция | Подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов. |

| Нормативная калькуляция | Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений. |

| Позаказная калькуляция | Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным. |

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

Полная себестоимость

Полная себестоимость включает затраты:

- материальные;

- сырьевые;

- энергетические;

- социальные взносы;

- амортизационные начисления.

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

- прямые (заработок работников, участников конкретного процесса);

- косвенные (зарплата руководства организации);

- постоянные (амортизация оборудования, обязательные взносы);

- переменные (закупка материалов).

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

- бухгалтерские учеты и финансовые отчеты;

- нормы по материальным и энергетическим ресурсам;

- цены конкурентов.

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.

Расчет полной стоимости услуги

Перед тем как рассчитать себестоимость услуги нужно выбрать основные показатели:

- материальные расходы, куда включен размер общих производственных затрат с потреблением энергетических ресурсов, топлива, воды;

- зарплату сотрудников, занятых на объекте, а также обслуживающего персонала, руководства и ИТР;

- обязательные отчисления в фонды;

- амортизационные начисления;

- прочие издержки.

Для расчета используют формулу:

Ps = Cm + Z + Ot + Ao + Cr+ Tr, где:

- Ps — полная стоимость услуг;

- Cm — материальные и сырьевые издержки;

- Z — зарплата руководства;

- Ot — заработок рабочих;

- Ao — амортизация;

- Cr — страховые перечисления;

- Tr — транспортные расходы.

К этому значению прибавляют наценку и озвучивают клиенту. Разница между фактической ценой и себестоимостью — это прибыль предприятия.

Примерная структура калькуляции

При составлении калькуляции на услуги применяется позаказный метод. Этот способ актуален при предоставлении услуг:

- строительных;

- ремонтных;

- по пошиву одежды;

- по производству мебели;

- парикмахерских;

- фитнес-центров и др.

На каждый вид услуг выполняют отдельные расчеты, учитывая особенность функций и составных параметров. Позаказную методику используют после завершения работ, так как для расчетной операции необходимы фактические данные.

Схема калькуляции состоит из подробного описания расходов на единицу выполненных работ. Этот параметр измеряется разными способами в зависимости от сферы применения:

- стоимость по затраченным часам применяется в образовательной деятельности;

- ремонт помещений измеряется по объему площадей и качества выполненных работ;

- пассажирские и грузоперевозки определяются по расстояниям.

В структуру затрат входят разные виды работ, которые состоят из статей расходов:

- материалов;

- сырьевой базы;

- оплаты труда сотрудников;

- социальных взносов;

- амортизационных издержек оборудования;

- налогов;

- процентных выплат по займам;

- итогового результата.

Алгоритм калькуляции затрат на услуги:

- определение цены за единицу работ в объеме предполагаемого выполнения (например, ремонта двигателя машины, перевозки 3 тонн грузов на 60 км, проведение индивидуальных частных уроков в течение 15 часов, отделка шпаклевкой 100 м2 площади стен);

- составление подробного списка затрат с учетом себестоимости;

- определение тарифных ставок.

Структура калькуляции, например, транспортных услуг, будет следующей:

- зарплата водителей, автослесарей, руководителей транспортного предприятия;

- социальные отчисления;

- расходы на обслуживание машин, ремонты, горючее и смазочные материалы;

- сезонная замена шин, масла;

- оплата налогов.

После расчета себестоимости услуг планируют прибыль. Сложность выполнения услуги напрямую влияет на структуру калькуляции. Например, когда выполняют ремонт комнаты, учитывают не только площадь, но и количество дверных и оконных откосов, планировку стен и потолка. При составлении сметы определяют объем расходов на штукатурку, монтаж натяжного потолка или облицовку кафелем. В результате подводят итог и оценку каждой операции.

Как снизить стоимость услуги для отдельных клиентов

Бизнесу важно заинтересовать клиентов, создать базу постоянных заказчиков.

Для этого на первоначальном этапе необходимо контролировать расходы на рекламу. Применяют маркетинговый инструмент в виде стоимости привлечения клиентов — коэффициент САС. Определить его можно, разделив валовую прибыль на расходы для привлечения клиентов. Получившееся значение используют для оптимизации воронки продаж. С помощью этого параметра можно оценить бизнес-модели и выяснить, можно ли, сохраняя невысокий уровень САС, расширять предпринимательскую деятельность. Показатель позволяет:

- объективно оценить финансовое положение компании;

- снижать время на окупаемость;

- контролировать количество заказчиков.

Для экономии расходов на контекстную рекламу можно воспользоваться Оптимизатором Calltouch. Вы указываете подходящую стоимость целевого действия или суточный бюджет, а сервис управляет ставками для достижения максимальной эффективности.

![]()

Оптимизатор

Эффективный инструмент по оптимизации и автоматизации контекстной рекламы

- Ежедневно собирает и анализирует данные из Яндекс. Директ и Google AdWords

- Отбирает самые продуктивные ключи и повышает на них ставки

- Помещает эффективные ключи на самые высокие позиции

- Снижает ставки на низкоэффективные ключи

- Увеличивает количество конверсий

- Уменьшает стоимость лида

Чтобы зарабатывать в условиях конкуренции, нужно снизить себестоимость и при этом не разориться. Для этого нужно:

- Увеличить производительность труда. Если платят по выполненным объемам (например, как в строительстве), то проблем со скоростью производства не будет. При другой форме оплаты можно использовать поощрения за перевыполнение нормы.

- Автоматизировать деятельность, внедрить инновационные технологии. Допустим, штукатурить стены можно мастерком или использовать механизированное устройство, которое значительно ускоряет процесс отделки. Увеличение объемов работ в результате оптимизации позволит сократить штатные единицы, снизить расходы на оплату труда.

- Экономить на каждом этапе производства. Закупать дешевые, но качественные материалы, следить за расходом электроэнергии, воды.

- Подбирать правильных партнеров. Для снижения транспортных расходов нужно заключать договоры с подрядчиками, которые расположены рядом.

- Правильно подбирать штат. Уменьшить количество персонала, деятельность которого неэффективна. Некоторые должности можно объединить, если не нужно несколько бухгалтеров или экономистов. Правильно распределить фонд оплаты труда, не вызывая недовольства в коллективе.

- Повысить квалификацию сотрудников. Для этого есть курсы, семинары.

- Беречь ресурсы. К примеру, портной может раскроить ткань с минимальным расходом. Иначе куски, из которых нельзя ничего пошить. Если сделать калькуляцию расхода материалов на 1 объект и выдавать его в соответствии с нормами, не будет оставаться лишнее. Для экономии электричества можно приобрести энергосберегающую технику.

- Расширить ассортимент услуг.

- Проанализировать причины брака и сократить их.

- Следить за изменениями на рынке. Возможно, себестоимость товара у конкурентов меньше.

Правильное распределение бюджета на рекламу — также важный пункт управления бизнесом. Контролируйте и анализируйте все расходы в одном месте и выявляйте неэффективные способы продвижения с помощью системы сквозной аналитики, коллтрекинга и управления рекламой.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Заключение

Калькуляция затрат на услуги позволит распределить издержки по статьям. Их перечень зависит от специфики услуги. Чтобы избежать банкротства и не предлагать услуги по завышенным ценам, нужно контролировать расходы. Для этого нужна калькуляция стоимости услуг. Даже в кризисной ситуации себестоимость продукции или услуг остается важным показателем.

Методы ценообразования — это способы рассчитать стоимость товара или услуги.

Цена — важнейший элемент комплекса маркетинга. Неправильно рассчитанная стоимость приведет к убыткам и закрытию бизнеса. Если цена завышена, клиенты не купят товар. А слишком низкая не покроет расходы компании. Методы ценообразования помогают рассчитать оптимальную стоимость для конкретного продукта.

Ценообразование йогуртов зависит от многих факторов: объем упаковки и ее дизайн, известность бренда и возрастная категория покупателей

Задачи ценообразования

Способ ценообразования выбирают для каждой позиции или группы товаров. Ориентируются при этом на задачи, которые компания решает с помощью конкретного продукта.

Например, пекарня устанавливает на хлеб минимально возможную цену, чтобы продавать большие объемы и привлекать новых клиентов. А на сладкие булочки делает высокую наценку, которая дает основную прибыль.

Рассмотрим возможные задачи ценообразования:

Выживание. При высокой конкуренции и неустойчивом спросе нужно обеспечить выживание бизнеса. Прибыль отходит на второй план. Компания устанавливает цену, которая покрывает затраты на производство.

Максимизация текущей прибыли. Необходимо определить оптимальное соотношение спроса и стоимости, при котором предприятие получит максимальную прибыль.

Увеличение объемов продаж. Ценовая политика направлена на максимизацию оборота. Используется для сезонных товаров или продуктов с ограниченным сроком годности. Снижение цены приводит к увеличению спроса, следовательно, растут и продажи.

«Снятие сливок». Предприятие устанавливает максимально возможную цену на продукт, который только поступает в продажу. Предварительно компания часто создает ажиотаж вокруг новинки и активно подогревает интерес.

Задача ценообразования может со временем меняться даже для одного продукта. Например, компания выводит на рынок новое печенье. Клиенты не пробовали продукт и берут привычные торговые марки. Поэтому производитель устанавливает цену ниже, чем у конкурентов, чтобы привлечь новых покупателей и завоевать долю рынка. Когда продукт получил доверие потребителей, компания повышает цены, чтобы максимизировать текущую прибыль.

Факторы ценообразования

На стоимость товаров и услуг влияют следующие факторы:

- Затраты на производство. Себестоимость определяет минимально возможную цену на товар.

- Количество конкурентов, их ценовая политика. Чем больше конкурентов, тем равномернее цены на рынке. Если компания предлагает уникальный продукт и является монополистом, то может завышать стоимость.

- Ценовой сегмент. Выделяют экономичный, средний низкий, средний высокий, премиальный, люксовый сегменты.

- Ценность продукта для потребителя, соотношение цены и качества. Польза или выгода, которую получает покупатель, формирует добавочную стоимость товара. Поэтому недорогой в производстве продукт можно продавать по высокой цене. Например, себестоимость крема для лица 50-200 рублей. Но его розничная цена может составлять 300-1000 рублей в зависимости от бренда и целевой аудитории, потому что продукт дает клиенту значимые выгоды: красивая ухоженная кожа, ощущение заботы о себе. На ценность влияет ситуация, в которой находится клиент: например, мороженое в парке стоит дороже, чем в супермаркете.

- Эластичность спроса. Если спрос на товар меняется с повышением или понижением стоимости, он называется эластичным. Спрос на товары с неэластичным спросом остается постоянным. К ним относятся, например, электричество, бензин, хлеб, соль.

- Этап жизненного цикла товара. Ценовая политика при выводе продукта на рынок и на этапе спада отличается.

- Правовые ограничения. Законодательство регулирует многие отрасли экономики. Например, введение эскроу-счетов в строительстве привело к росту цен на недвижимость. Также государство определяет стоимость некоторых товаров, например жизненно важных лекарств, или регулирует их с помощью акцизов.

- Экономические факторы: состояние экономики страны, уровень инфляции, изменение курсов валют.

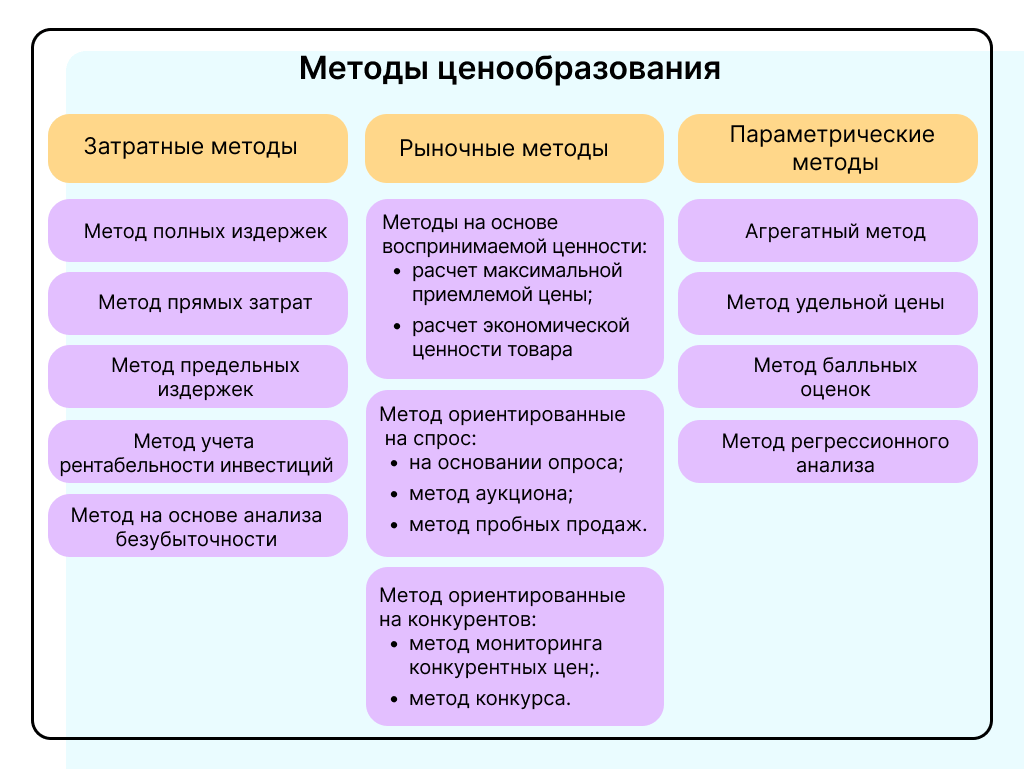

Методы ценообразования

Методы формирования цены условно делятся на затратные, рыночные и параметрические. Они одинаково подходят тем, кто производит товары, занимается розничной торговлей или оказывает услуги.

Затратные методы

При расчетах компания ориентируется на сумму издержек на производство и реализацию товара. Используются на крупных предприятиях, где изготавливают много одинакового нетехнологичного товара.

Завод «Простоквашино» производит молочные продукты в больших объемах. У производителя несколько товарных линеек, для которых важно просчитать стоимость с учетом затрат на их изготовление и реализацию

Метод полных издержек. Спрос и конкуренция на рынке не учитываются. Основная задача — покрыть все расходы на производство товара. Метод позволяет установить цену, которая поможет получить конкретную прибыль. Подходит для расчета стоимости нового продукта.

Цена = Постоянные издержки + Переменные издержки + Планируемая прибыль

Метод прямых затрат (минимальных издержек). Фирма оценивает спрос на товар при разных ценах и, исходя из прогнозируемого объема продаж, делает наценку. При этом постоянные расходы покрываются из наценки.

Цена = Переменные издержки + Наценка

Метод предельных (переменных) издержек. Используют, когда компания планирует увеличить продажи за счет имеющихся производственных мощностей. При этом текущий объем производства уже покрывает постоянные затраты. Цена учитывает только затраты на выпуск каждой дополнительной единицы товара, то есть предельные издержки.

Цена = Предельные издержки + (Предельные издержки * Рентабельность продукции) / 100

Метод учета рентабельности инвестиций. Если для производства продукции привлекают инвестиции, нужно определить цену, которая окупит вложения.

Цена = Полные издержки + (Коэффициент планируемого дохода * Сумма инвестиций) / Объем производства

Метод на основе анализа безубыточности (целевой прибыли). Фирма рассчитывает показатели себестоимости и объема продаж, которые обеспечат отсутствие убытков.

Цена безубыточности = (переменные издержки на ед. продукции +постоянные издержки) / объем продаж

Компания может «играть» с ценой товара за счет объема. Например, клиенты неохотно покупают пальто за 20 000 рублей, и есть риск даже не выйти в ноль в этом месяце. Компания снижает цену до 17 000 рублей, продает больше единиц продукции и получает прибыль.

Рыночные методы

Основаны на анализе рынка: спроса, конкурентов и ценности товара. Используются для услуг, технологичных и сложных товаров, а также для продуктов известных брендов.

Чтобы рассчитать стоимость рыночными методами, компании проводят маркетинговые исследования и опросы, собирают фокус-группы.

В Москве, Санкт-Петербурге и Ярославле проходят театрализованные экскурсии. Их стоимость невозможно рассчитать затратными методами: необходимо учитывать целевую аудиторию, ценность продукта с точки зрения покупателей и предложения конкурентов

Методы на основе воспринимаемой ценности товара. Цену устанавливают исходя из субъективного восприятия покупателями качеств и характеристик продукта. При этом издержки фирмы отходят на второй план.

В этой категории методов есть несколько разновидностей расчета:

- Расчет максимальной приемлемой цены. Подходит для товаров, которые помогают снизить издержки покупателей, например средства для смягчения воды, химические реагенты. В этом случае максимальная цена — это цена товара, при которой экономия покупателя равна нулю.

- Расчет экономической ценности товара. Определяют стоимость, которую покупатели воспринимают как лучшую альтернативу с учетом характеристик товара и предложений конкурентов.

Методы, ориентированные на спрос. При формировании цены учитывают предпочтения и ожидания потребителей. Способ включает следующие виды ценообразования:

- на основании опроса — группу потребителей опрашивают о предполагаемой стоимости товара, максимально приемлемой цене, реакциях на ее изменения;

- аукцион — используют при продаже уникальных товаров, например, антиквариата или предметов искусства;

- метод пробных продаж (метод эксперимента) — стоимость товара изменяют и наблюдают за реакцией покупателей.

Методы, ориентированные на конкурентов. Применяют на рынках с высокой конкуренцией. К ним относятся:

- метод мониторинга конкурентных цен — стоимость устанавливают с учетом среднерыночной или на уровне главного конкурента, лидера, который диктует цены остальным фирмам на рынке;

- метод конкурса (тендерный) — когда круг покупателей ограничен, а продавцов много, выигрывает предложение с наименьшей ценой.

Параметрические (производственные) методы

Используются для расчета цены на новые товары на основе сравнения их со старыми или базовыми моделями.

Основные производственные методы это:

- агрегатный — цена сложного продукта считается как стоимость отдельных составляющих и стоимость работ по сборке;

- метод удельной цены — продукт сравнивают с базовым и оценивают с точки зрения новых потребительских качеств, которые снижают или увеличивают стоимость;

- метод балльных оценок — эксперты оценивают потребительские товары с помощью специальной шкалы, каждому баллу присваивается цена, из которой складывается общая стоимость изделия;

- метод регрессионного анализа — с помощью регрессионного уравнения рассчитывают взаимосвязь между изменением характеристик изделия и ценой.

Как установить цену на товар или услугу

Рассказываем пошагово, как установить стоимость товара или услуги.

Сформулируйте актуальную задачу. Необходимо понять, что нужно вашей компании сейчас: вывести новый продукт на рынок, увеличить текущую прибыль или получить больше наличных средств для оборота. В каждом из этих случаев стратегия будет отличаться.

Проанализируйте целевую аудиторию. Важно сформулировать портрет клиента, определить, насколько платежеспособна ваша аудитория, какие критерии выбора товара для нее важны. Потребители премиального и люксового сегментов ориентируются не на цену, а на уникальные свойства и характеристики. А вот для масс-маркета цена является важным фактором выбора.

Изучите спрос. Используйте данные из открытых источников, например опубликованные исследования рынков, статистику запросов в поисковых системах. Запустите тестовую рекламу или лендинг, чтобы узнать, сколько потенциальных клиентов оставит заявки.

Посчитайте затраты на производство и реализацию. Определите размер постоянных и переменных издержек.

Постоянные затраты существуют независимо от того, произвела ли компания сегодня товар или услугу. Например, аренда офиса, зарплата бухгалтера, проценты по кредиту. Переменные зависят от объема производства: затраты на сырье и расходники, упаковку, доставку.

Немного сложнее определить затраты на производство услуг. Здесь не нужно закупать материалы и фурнитуру. Чтобы рассчитать стоимость услуг правильно, посчитайте все сопутствующие расходы: оплата интернета и мобильной связи, покупка ПО, стоимость оборудования, налоги и добавьте к ним процент за свой труд.

Проанализируйте конкурентов. Изучите информацию об ассортименте и ценовой политике. Соберите данные вручную: найдите информацию на сайте компании, в розничных точках или запросите прайс-листы под видом клиента. Если вы хотите автоматизировать и ускорить процесс, используйте сервисы мониторинга цен: Priceva, Z-Price, Metacommerce.

Выберите метод ценообразования. Определите, какой метод больше подходит под ваши задачи, нишу и продукт. Рассчитайте оптимальную цену на товар, которая покроет все издержки и принесет ожидаемую прибыль.

Продумайте скидки. После определения оптимальной стоимости товара полезно разработать систему возможных скидок. Это поможет сбрасывать цены и при этом не остаться в минусе.

Скидки стимулируют продажи, увеличивают выручку, формируют базу постоянных клиентов.

Предложите специальную стоимость покупателям во время акций, в рамках программ лояльности. В сфере B2B систему скидок предлагают постоянным партнерам и дилерам за объем закупок.

Важно помнить, что скидки хорошо работают в экономичном и среднем ценовых сегментвх. В категории премиальных и люксовых товаров, где цена не является определяющим фактором покупки, скидки для потребителей практически не используют.

Главные мысли

#Руководства

- 13 мар 2023

-

0

Ценообразование: стартовый гайд для маркетолога, предпринимателя и руководителя

Слышали про ценообразование на вебинаре или видели понятие в учебнике, но никак не доходили руки разобраться? Прочитайте наш гайд-введение.

Иллюстрация: JeannaS / Unsplash / Wikimedia Commons / Colowgee для Skillbox Media

Редактор Skillbox Media. Пишет о бизнесе и маркетинге вместе с экспертами.

Статью подготовила

Кандидат экономических наук, доцент экономического факультета РУДН.

Главный принцип любой стратегии ценообразования — установить денежную сумму, которая будет в конечном счёте устраивать покупателя и одновременно будет приемлема для продавца. Иначе любые экономические формулы просто не имеют смысла.

В этом материале Skillbox Media разберёмся:

- что такое ценообразование;

- от чего зависит цена на товар;

- какие есть методы ценообразования;

- какие этапы включает ценообразование.

Ценообразование — процесс назначения стоимости, то есть денежной оценки товара или услуги. Это сложный клубок интересов всех участников рынка. Чтобы его распутать, используют математические вычисления и данные рыночных исследований, а в ряде случаев — эмпирические оценки и житейский опыт.

Для профессиональных экономистов цена — сумма затрат на производство товара с наценкой для получения прибыли. Для коммерческих и маркетинговых отделов это инструмент продаж и работы с клиентом, который связан с рыночным спросом на товар и ценами конкурентов.

Цены зависят от сезона продаж, их места, ценовой политики компании и, например, уровня дохода покупателя. Хорошая цена — всегда баланс интересов продавца и покупателя. Это сумма, которая выгодна для продавца, потому что возмещает его затраты и обеспечивает прибыль, и приемлема для покупателя — так как позволяет удовлетворить его потребность и соответствует его платёжеспособности.

От факторов цены. Факторами является всё, что может повлиять на её изменение, — от стоимости сырья до погоды на улице. Факторы цены можно разделить на внутренние и внешние.

Внутренние — факторы, которые компания может контролировать. Это, например, цели компании, стратегия реализации товара, себестоимость производства и другие.

Внешние — факторы, которые компания контролировать не может. Эти факторы делятся на две группы:

- макрофакторы: инфляция, ставка рефинансирования, курсы валют и другие;

- микрофакторы: эластичность (изменчивость) спроса по цене, ценовые тренды в рыночной нише и другие.

Самый значимый внешний фактор — спрос. Ведь именно покупатель и его активность — источник денег для любой фирмы. Спрос оценивают с помощью двух подходов:

- При количественном подходе спрос оценивается в деньгах, в числе проданных единиц товара и в количестве клиентов компании.

- При качественном подходе способ оценки спроса лежит в области психологии. Часто такая оценка носит субъективный, иррациональный характер, который «портит» всю экономическую структуру цены.

Психологические факторы превращают ценообразование в творческий процесс, который приходится совмещать со строгими экономическими правилами. Покупатель — это личность со своими мотивами, предпочтениями, психологией поведения, которая может меняться. Поэтому в цене должны учитываться не только затраты фирмы и стратегия конкурентов, но и психологические аспекты выбора товара.

Также на цену влияет целая группа факторов, связанных с конкуренцией. К ним относится общий разброс цен на рынке, количество компаний, которые производят аналогичную продукцию, вид продукта, а также конкурентные барьеры для входа в отрасль, которые мы описали в таблице ниже. В зависимости от этих факторов в экономической теории выделяют:

- рынок чистой конкуренции;

- монополистическую конкуренцию;

- олигополию — это ограниченная монополия;

- чистую монополию.

Подробнее об этих рынках можно узнать из таблицы.

| Вид рынка | Количество компаний | Особенности товара | Барьеры | Характеристика цены |

|---|---|---|---|---|

| Чистая конкуренция | Больше 50 фирм | Стандартный продукт — товары конкурентов практически не отличаются друг от друга | Практически не существует барьеров | «Цена минимальных издержек». Компания не может выставить цены значительно ниже или значительно выше, чем у конкурентов |

| Монополистическая конкуренция | От 8 до 50 фирм | Товары дифференцированы, ассортимент насыщен | Относительно небольшие | «Цена широкого проникновения». Фирмы устанавливают низкую цену на товар при высоких затратах на маркетинг, чтобы стать заметными на рынке |

| Олигополия | От 2 до 7 фирм | Бренды стараются «отстроиться» друг от друга. Важен имидж компании | Труднопреодолимые | «Психологическая цена». Высока эмоциональная значимость бренда |

| Монополия | 1 фирма | Товар может быть практически любым. Давления рынка нет | Почти непреодолимые | «Монопольная цена». Компания не оглядывается на конкурентов, когда устанавливает цену товара |

Ценообразование на основе затрат. Это подход по схеме «затраты плюс прибыль». Он позволяет найти базовые цены — стандартные, не учитывающие скидок и наценок за особый сервис или другие дополнительные условия.

За основу для расчёта берут прямые или переменные затраты на продукт и добавляют типичную для отрасли наценку. Она гарантирует покрытие всех затрат, даже если объём продаж будет невелик. Пример подобного расчёта ниже.

| Расчёт на основе прямых затрат | Расчёт на основе переменных затрат |

|---|---|

| Прямые затраты — 100 рублей | Переменные затраты — 80 рублей |

| Норма прибыли (20%) — 20 рублей | Валовая прибыль или маржа (50%) — 40 рублей |

| Продажная цена — 120 рублей | Продажная цена — 120 рублей |

Ценообразование на основе спроса и субъективной ценности продукта. Этот подход заставляет компании адаптировать цены и продукты под потребности клиентов. Даже если вы оптимизируете затраты на производство нового продукта, может оказаться, что потребитель всё равно не готов покупать за эту цену. Поэтому нужно оглядываться на покупателя.

Важно разбираться в восприятии цены потребителями: знать их ценности, возможности и риски, которые они учитывают при покупке продукта, а также чётко осознавать, сколько покупатели готовы платить за продукт или услугу. Чтобы это выяснить, часто используют маркетинговые исследования. А чтобы увеличить спрос, компании выставляют дифференцированные цены, разрабатывают программы лояльности и устраивают промоакции наподобие «чёрной пятницы».

Ценообразование на основе цен конкурентов. Компания может выбрать агрессивную стратегию демпинга — когда цены сильно снижаются на какое-то время. Цель — «выдавить» конкурентов с рынка. Другие выбирают стратегию снятия сливок. Компания позиционирует свой товар как уникальный, сильно повышает цены на фоне конкурентов и получает сверхприбыль, пользуясь ажиотажным спросом.

Чтобы сравнить цены с ценами конкурентов и понять, какую стратегию выбрать, используют метод обратного ценообразования. Фирма старается определить, какую прибыль будет иметь конкурент, если его затраты будут как у неё:

- Для расчёта собственной отпускной цены компания определяет отпускную цену конкурента на аналогичные товары.

- Затем анализ проводят в обратном порядке. Компания пытается определить, какую прибыль она получит, если будет продавать по той же цене, что и конкурент.

- Если эта цена обеспечивает приемлемую прибыль, компания устанавливает продажную цену примерно на том же уровне, что и конкуренты, но может корректировать её вверх или вниз.

С чего начать ценообразование — с оценки рынка или с оценки возможностей самой компании? Стартовая точка — базовая цена компании, основанная на её затратах. Ниже неё продавать будет невыгодно. Эта цена редко появляется на ценниках и в прейскурантах — её всегда корректируют с учётом факторов, о которых говорилось выше.

Рассмотрим процесс ценообразования на примере. Компания выпускает несколько видов шампуней и собирается ввести в ассортимент новый шампунь «Шикша» на основе лечебных трав. Вот как будет происходить его ценообразование.

Этап 1. Определение базовой цены и целей компании. Допустим, планово-экономический отдел предоставил нам следующие данные:

- производительность — 40 000 флаконов в год;

- инвестиции в новое производство — 1 500 000 рублей;

- рентабельность текущего производства в среднем — 8%;

- переменные и прямые издержки на флакон 250 миллилитров — 87 рублей;

- постоянные издержки за год, включая амортизацию и затраты на коммерцию и маркетинг, — 3 800 000 рублей;

- желаемая отдача на инвестиции — 10%.

Если компания взяла деньги в кредит, желаемую отдачу на инвестиции корректируют с учётом ставки рефинансирования.

Чтобы определить базовую цену, используем таблицу.

| Показатель | Величина | Источник данных и расчёт |

|---|---|---|

| Прямые затраты производства в рублях | 87,00 | Из данных планового отдела компании |

| Постоянные затраты в рублях | 3 800 000,00 | Из данных планового отдела компании |

| Инвестиции (капитальные затраты) в рублях | 1 500 000,00 | Из данных финансового отдела компании |

| Объём производства в штуках | 40 000,00 | Из данных производственного отдела |

| Финансовая цель в рублях | 3 950 000,00 | 3 800 000 + 1 500 000 х 0,1 |

| Доля накладных затрат на флакон в рублях | 98,75 | 3 950 000 / 40 000 |

| Себестоимость в рублях | 185,75 | 87 + 98,75 |

| Цена без НДС в рублях | 200,61 | 187,75 + (187,75 × 0,08) |

Мы нашли базовую цену — по ней можно продавать товар магазинам или дистрибьюторам.

Этап 2. Оценка необходимого объёма продаж. Определим, сколько надо продавать, чтобы «отбить» вложенные деньги. Фактически мы определяем минимально необходимые продажи.

| Показатель | Величина | Расчёт |

|---|---|---|

| Маржинальная прибыль на флакон в рублях | 113,61 | 200,61 − 87 |

| Необходимая реализация в штуках | 34 768,07 | 3 950 000 / 113,61 |

Итак, надо продать 34 768 флаконов шампуня. Округлим до 35 000 штук. Теперь начинается рыночный этап ценообразования. Можем ли мы столько продать? И как это сделать?

Этап 3. Оценка спроса. Изучим данные по региональному рынку и посмотрим на долю компании на рынке натуральных шампуней.

| Год | Объём продаж в регионе работы компании, во флаконах | Размер сегмента натуральных шампуней от общего объёма рынка, в % | Размер сегмента натуральных шампуней от общего объёма рынка, во флаконах | Доля компании в сегменте, в % | Доля компании в сегменте, во флаконах |

|---|---|---|---|---|---|

| 2019 | 43 000 000 | 20 | 8 600 000 | 1 | 86 000 |

| 2020 | 49 800 000 | 23 | 11 454 000 | 0,8 | 91 632 |

| 2021 | 52 000 000 | 25 | 13 000 000 | 0,76 | 98 800 |

| 2022 | 61 800 000 | 27 | 16 686 000 | 0,5 | 83 430 |

Как видно из таблицы, доля компании на рынке натуральных шампуней сейчас — 0,5%. Это текущий спрос на продукцию компании. Доля компании уменьшается, притом что общий рынок растёт. Теперь понятно, почему она хочет ввести на рынок новый продукт. Надо восстановить положение хотя бы до показателей 2021 года.

Что для этого сделать? Увеличить объём продаж — как минимум на 35 000 флаконов, чтобы отбить затраты на производство нового шампуня. Это примерно 42% от текущего объёма. То есть надо увеличить товарооборот в полтора раза. Чтобы продумать план действий, важно сделать ещё несколько расчётов.

- Цена шампуней у конкурентов в этом сегменте — от 200 до 300 рублей за флакон с НДС.

- Торговая наценка розничного продавца — 30% от цены нашей компании.

- Розничная цена шампуня «Шикша» в месте продажи с учётом НДС будет: (200, 61 + (200,61 × 0,3)) × 1,2 = 312,95 рубля. Это выше средних цен в этом регионе.

Этап 4. Определение стратегии реализации. Теперь компании надо принять принципиальное решение — оставлять полученную из расчётов розничную цену или нет. На этом этапе к ценообразованию подключаются коммерческие и маркетинговые подразделения.

Есть два сценария, по которым можно идти. Первый — цену можно даже увеличить:

- если шампунь с такими свойствами конкуренты не производят;

- бренд компании имеет имидж надёжного производителя качественных продуктов;

- у целевой аудитории растёт интерес к натуральным продуктам, поэтому люди готовы платить за них больше.

Если эти факторы соблюдены, можно установить розничную цену на уровне 350 рублей. Это даст возможность для манёвра: стоимость можно уменьшать, реагируя на действия конкурентов. Можно сразу запустить промоакцию со снижением цены — и завлечь покупателя скидкой. Маржа позволяет это сделать.

При этой стратегии маркетинг должен быть ориентирован на ценность продукта. Стоит договориться с розничными точками, где торгуют продукцией высокого качества. Это стратегия снятия сливок — она основана на высокой ценности товара для покупателей.

Второй сценарий: продукт компании не эксклюзивен. Он не имеет свойств, за которые потребитель готов платить больше. Значит, цену надо понижать: делать её меньше условного психологического барьера в 300 рублей. Как вариант, компания может установить розничную цену на уровне 250 рублей. Это приведёт к снижению рентабельности до 4–5%.

В этом случае маркетинг будет ориентирован на более массовый сегмент потребителей. Продукт будет продаваться в точках, где концепция «повседневного шампуня без особых изысков» будет ближе потребителю. Это стратегия широкого проникновения на рынок, в её основе лежит стремление продать как можно больше товара.

Этап 5. Назначение окончательной цены. Допустим, компания решила, что товар уникален, и потребителю это объясняют с помощью инструментов маркетинга. В итоге назначают розничную цену в 350 рублей с учётом НДС. Тогда плановые показатели будут выглядеть следующим образом.

| Показатель | Величина | Расчёт |

|---|---|---|

| Плановая цена на флакон в рознице с НДС в рублях |

350,00 | Решение руководства |

| Розничная цена без НДС в рублях |

291,67 | 350 / 1,2 |

| Цена компании в рублях без торговой наценки в 30% |

224,36 | 291,67 / 1,3 |

| Плановая маржа в рублях | 137,36 | 224,36 − 87 |

| Необходимый объём продаж в штуках | 28 756,77 | 3 950 000,00 / 137,36 |

| Плановая реализация розничному продавцу в рублях |

6 451 838,72 | 28 756,77 × 224,36 |

| Плановая реализация конечному потребителю в рублях |

10 064 868,40 | 28 756,77 × 350 |

Теперь остаётся отслеживать, как идут продажи, и корректировать цену по мере необходимости.

- Ценообразование — процесс назначения стоимости для товара или услуги, их денежная оценка. Это сложный клубок интересов всех участников рынка. Чтобы его распутать, используют математические вычисления и данные рыночных исследований.

- Цена — гибкий показатель, который должен реагировать на поведение рынка.

- При ценообразовании нужно учитывать затраты производителя, уровень цен конкурентов и особенности спроса покупателей — их готовность купить товар за запрашиваемые деньги.

- Главное правило: покупатель в конечном счёте всегда прав. Его оценка условий покупки товара — определяющая в ценообразовании. Любите и берегите своего покупателя.

- Для расчёта справедливой цены нужна юнит-экономика. Если вы ещё с ней не знакомы, начните изучать тему с этого материала. Разобрали в нём главные показатели, с которыми придётся работать каждый день.

- При ценообразовании могут учитывать разные показатели. Один из них — LTV, или пожизненная ценность клиента. Прочитайте эту статью, чтобы разобраться, зачем нужна метрика и как её рассчитать.

- За ценообразование могут отвечать разные специалисты. Часто в процессе участвует директор по маркетингу. Это человек, который управляет всем маркетингом компании. В Skillbox Media есть обзор профессии, из которого вы узнаете, чем занимается директор по маркетингу и сколько такой специалист зарабатывает.

- Научиться управлять маркетингом можно на курсе Skillbox «Директор по маркетингу». Это программа для тех, кто хочет карьерного роста, — на ней можно выбрать подходящую специализацию и получить недостающие навыки.

Научитесь: Профессия Директор по маркетингу

Узнать больше