Для каких целей используется товарный отчет

Товарный отчет — форма ТОРГ-29 используется материально ответственным лицом для учета документов по движению товаров. О том, как заполнять данный отчет и когда его использовать, вы узнаете из этой статьи.

Форма ТОРГ-29 (0330229 по ОКУД) включена в альбом унифицированных форм первичной учетной документации по учету торговых операций и утверждена Госкомстатом России в Постановлении от 25.12.1998 N 132. С января 2013 года данный бланк, как и другие формы, включенные в альбомы унифицированных форм, не является обязательным для применения. Организация может разработать и утвердить собственный бланк, но при этом в нем обязательно должны содержаться реквизиты, предусмотренные законодательством (в частности Федеральным законом «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ, ст. 9).

Особенно необходимо оформление данного документа на предприятиях, которые применяют оперативно-бухгалтерский (также именуемый сальдовым) метод ведения бухучета. При этом методе учет ведется непосредственно в карточках учета материалов, заполняемых на складах. Бухгалтер с установленной периодичностью проверяет сведения, указанные в карточках, и подтверждает их своей подписью. В конце отчетного периода (месяца) эти сведения переносятся заведующим складом в ведомость остатков, которая передается в бухгалтерию.

В товарный отчет заносятся сведения о товарных документах. Отчетный период определяется руководителем организации в соответствующем распоряжении (приказе) или учетной политике. Это могут быть месяц, неделя, несколько дней.

Кто должен заполнять отчет

Обязанность по составлению данного документа лежит на материально-ответственном сотруднике, который непосредственно занят приемом и отпуском товара. Это может быть кладовщик, завхоз, заведующий участком или иной работник предприятия. В любом случае, после заполнения документ передается на проверку в бухгалтерию компании.

Правила составления отчета

На сегодняшний день единого, унифицированного образца такого отчёта нет, так что организации и предприятия могут использовать собственный шаблон или писать его в свободном виде. Однако, большинство компаний предпочитают как и прежде использовать форму ТОРГ-29, которая имеет удобные и понятные разделы и включает в себя вся необходимую информацию. В частности, она содержит.

- данные о предприятии,

- структурном подразделении, по которому составляется отчет,

- сведения о материально-ответственном лице.

Кроме того, здесь есть таблицы, в которые заносится информация:

- о документах, сопровождающих движение товаров,

- их номерах,

- датах составления и прочих параметрах.

Причем приход и расход товарно-материальных ценностей разнесены по разным таблицам. К регистрируемым в отчете документам относятся накладные, акты приема-передачи, приходные, расходные документы и т.п.

Как в 1с Бух 3.0 сформировать и настроить отчет

Рассмотрим подробнее особенности создания отчета. Предварительно произвести некоторые настройки в учетной политике организации. Отчет сформируется только для организаций, которые ведут учет товаров в рознице по продажной стоимости.

Перейдем в раздел Главное=учетная политика

Далее выбираем способ оценки товаров в рознице «По продажной стоимости»

Теперь у на появилась возможность сформировать отчет Торг-29

Переходим в раздел Продажи =Отчеты

В открывшемся отчете устанавливаем необходимый период и выбираем склад.

Следует отметить, что склад должен иметь тип «Розничный магазин» или «Неавтоматизированная торговая точка».

Данный отчет нумеруется с начало года.

Товарный отчет включает в себя информацию по всем приходным и расходным движениям товаров на выбранном складе за указанный период, и представлен в виде таблицы с содержанием следующих данных:

- дата

- номер документа

- отчетный период

- материально ответственном лице – его должность, ФИО

- таблица, в которую заносятся операции с товарами

В графе «Наименование» в первой строке указывается остаток на начало отчетного периода – стоимость товара и тары. В графе «Документ» проставляются прочерки.

Далее кратко приводятся операции по приходу товара, например, поставка товара другой организацией или перемещение товара с другого склада. В графе «Документ» указываются реквизиты (дата, номер) документа, по которому товар поступил на склад, например, товарной накладной ТОРГ-12. Графа «Сумма, руб. коп.» заполняется сведениями о стоимости товара и тары согласно накладной. После того, как все операции по приходу занесены, в указанной графе отражаются итоговые суммы прихода по товару и таре за отчетный месяц. Аналогично заполняются строки по расходу товара. В последней строке указывает остаток на конец отчетного периода. В графу «Отметки бухгалтерии» бухгалтер заносит сведения, касающиеся бухучета соответствующих операций.

Документ составляется в двух экземплярах. Первый экземпляр передается бухгалтеру для проверки, а второй остается у лица, которое его заполняло. Оба экземпляра должны быть подписаны материально ответственным лицом и бухгалтером. Вместе с отчетом в бухгалтерию передаются документы, которые использовались при его составлении. Под таблицей указывается число приложений.

Если при заполнении отчета была допущена ошибка, неправильная запись зачеркивается и заносится правильная. Рядом с исправлением проставляются дата внесения правки, надпись «Исправлено» и подписи материального ответственного лица и бухгалтера.

Отчет можно распечатать и сохранить в различных форматах

Контроль расхода материальных ресурсов — важный вопрос в работе любого производственного предприятия. Сегодня он особенно актуален. В условиях экономической нестабильности очень важно определить потребность предприятия в материалах и технических ресурсах, изыскать возможности для полного обеспечения этой потребности.

От качества материально-технического обеспечения (МТО) зависит ритмичность, эффективность, качество, затраты и себестоимость выпускаемой продукции, прибыль и финансовые результаты предприятия.

Главные задачи материально-технического обеспечения:

- полное и своевременное снабжение производственных подразделений предприятия материально-производственными ресурсами необходимого качества и количества;

- улучшение использования ресурсов: повышение фондоотдачи, уменьшение времени производственного цикла изготовления продукции, сокращение оборачиваемости оборотных средств, полное использование вторичных ресурсов;

- анализ качества выпускаемой продукции у конкурентов поставщика, подготовка предложений по улучшению конкурентоспособности поставляемых материальных ресурсов или смене поставщика определенного вида ресурсов.

Материальные ресурсы — это различные виды сырья, материалов, топлива, энергии, комплектующих и полуфабрикатов, закупаемые хозяйствующим субъектом для выпуска продукции, оказания услуг и выполнения работ.

Материальные ресурсы переходят в материальные затраты, которые представляют собой совокупность материальных ресурсов, используемых в процессе производства. В общей совокупности затрат на производство они составляют примерно 70 %. Это свидетельство высокой материалоемкости продукции.

Снижение материалоемкости продукции является важнейшим направлением улучшения работы, так как экономное расходование всех видов ресурсов обеспечивает рост производства и снижение себестоимости.

СИСТЕМА УПРАВЛЕНИЯ ЗАПАСАМИ НА ПРЕДПРИЯТИИ

В составе материальных ресурсов предприятия наибольшая доля приходится на материально-производственные запасы, которые идут на производство продукции.

Запас — совокупность объектов, имеющихся в наличии в конкретный момент времени, измеряемая в абсолютных единицах. Мера обоснованности запаса определяет его положительный или отрицательный момент в экономике конкретного предприятия.

Имея запасы, предприятие становится независимым от системы поставок продукции. Они обеспечивают непрерывность и надежность производственного процесса. Однако большие запасы оказывают негативное влияние на финансовые средства предприятия.

Запасы предприятия подразделяют на:

- производственные — предназначены для производственного потребления. Основными элементами производственных запасов являются текущие, страховые и подготовительные запасы;

- товарные — запасы готовой продукции на складах предприятия и запасы товаров в каналах распределения. Содержат в себе текущую и страховую части;

- подготовительные — обеспечивают бесперебойность, постоянство и ритмичность производственного процесса. Содержат в себе запасы для подготовки продукции к хранению и запасы, которые создаются в конце срока хранения во время подготовки продукции к отгрузке покупателю или отпуску в производство;

- транспортные (запасы в пути, транзитные) — такая часть товарных запасов, которые в данный момент времени находятся в процессе поставки от поставщика (производителя) к потребителю продукции;

- текущие — основная часть производственных и товарных запасов, которые должны обеспечивать непрерывность производственного или торгового процесса между очередными поставками;

- страховые, гарантийные, резервные — предназначены для бесперебойного снабжения потребителя при непредвиденных обстоятельств (отклонение партий поставок от предусмотренных договором, значительные колебания спроса на готовую продукцию, товары).

Чтобы добиться эффективного использования и экономного расходования всех видов ресурсов, на предприятии должны быть налажены контроль и система управления запасами. Правильное управление запасами позволяет обеспечивать производственный процесс, стабильную работу предприятия, извлекать прибыль.

Основные этапы планирования системы управления запасами на предприятии:

- Определяют характеристики, параметры и стоимость запасов.

- Анализируют запасы по соответствующим категориям (ключевые, менее важные и второстепенные).

- Оценивают методы, систему управления запасами, используемые на предприятии.

- Проводят сравнительный анализ используемого метода с требуемыми нормативами, настраивают работу системы информационного мониторинга запасов, хода выполнения заказов, издержек по хранению запасов.

- Определяют процесс перехода на выбранную систему управления запасами, отрабатывают процесс введения (разработки) новой или модернизации применяемой системы управления запасами.

АНАЛИЗ ТОВАРНЫХ ЗАПАСОВ

Важной частью всех запасов предприятия являются товарные запасы. Анализ наличия и использования товарных запасов позволяет определить динамику товарооборота и показателей товарного баланса.

Между наличием товарных ресурсов и их использованием существует определенная зависимость, которая может быть выражена формулой товарного баланса:

Он + П = Т + В + Ок,

где Он — остатки товаров на начало периода;

П — поступление товаров;

Т — товарооборот;

В — выбытие (прочее) товаров;

Ок — остатки товаров на конец периода

Зависимость между товарооборотом и показателями товарного баланса может быть определена по следующей формуле:

Т = Он + П – В – Ок.

Используя указанную формулу, можно количественно измерить влияние каждого показателя товарного баланса на выполнение плана и динамику товарооборота. При этом все показатели должны быть включены в товарный баланс по розничной стоимости.

Проведем анализ товарного баланса на примере ООО «Альфа» (табл. 1).

|

Таблица 1. Товарный баланс предприятия ООО «Альфа», тыс. руб. |

|||||

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

Отклонение |

|

|

2018 г. |

2019 г. |

||||

|

Остаток ТМЦ на начало года |

480 190 |

473 260 |

497 600 |

–6930 |

24 340 |

|

Поступило ТМЦ |

1 507 200 |

1 444 600 |

1 620 300 |

–62 600 |

175 700 |

|

Прочее выбытие ТМЦ |

49 500 |

46 700 |

52 100 |

–2800 |

5400 |

|

Остаток ТМЦ на конец года |

640 078 |

670 724 |

608 977 |

30 646 |

–61 747 |

|

Общий товарооборот |

1 297 812 |

1 200 436 |

1 456 823 |

–97 376 |

256 387 |

Из таблицы 1 видно, что в 2019 г. динамика товарооборота улучшилась. Предприятие постоянно получает заказы на производство продукции. На конец периода остаются резервные, гарантийные, страховые запасы, что говорит об эффективности использования товарных ресурсов и бесперебойном производстве.

ОРГАНИЗАЦИЯ СНАБЖЕНИЯ ПРОИЗВОДСТВЕННЫХ ПОДРАЗДЕЛЕНИЙ ПРЕДПРИЯТИЯ

Снабжение производственных подразделений предприятия материальными ресурсами — основная функция материально-технического обеспечения. Эту функцию на предприятии выполняет отдел материально-технического обеспечения (ОМТО). Как рационально организовать данный процесс, покажем на примере отдела материально-технического обеспечения ООО «Альфа».

Этап 1. Ежемесячно руководители структурных подразделений предоставляют в отдел материально-технического обеспечения заявку на закупку необходимых материалов, компонентов. В порядке исключения допускаются внеплановые заявки.

Этап 2. Руководитель отдела распределяет заявки по группам и назначает ответственных исполнителей, которые анализируют заявки на полноту информации, определяют объем потребления комплектующих и материалов.

Заявку регистрируют, после чего специалисты рассылают поставщикам запросы на предоставление коммерческого предложения, проводят переговоры (по телефону, письменно, посредством электронной почты).

Этап 3. На основании полученных коммерческих предложений составляют конкурентный лист из 3–5 компаний, имеющих наилучшие показатели по качеству, стоимости и точности поставок с указанием производителя. На основании составленного конкурентного листа руководитель отдела материально-технического обеспечения оценивает и выбирает поставщика.

Этап 4. Отобранным поставщикам (не менее двух) рассылают запросы на предоставление коммерческого предложения. При наличии разногласий с поставщиками идет согласование с руководителями структурных подразделений.

Этап 5. Юридический отдел составляет и утверждает договоры на поставку. На этапе получения продукции (услуг) могут быть внесены изменения в договоры закупки. В этом случае составляют дополнительное соглашение.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 9, 2020.

На чтение 3 мин Просмотров 7.1к. Опубликовано 25.05.2021 Обновлено 25.05.2021

Товарный баланс организации может составляться, в частности, для анализа объемов поступивших товаров (продукции), объемов их реализации и наличия остатков товаров (продукции) на начало и конец периода, выявления потерь и излишков товаров (продукции).

Определение понятия «товарный баланс» не закреплено в нормативных документах. Товарный баланс, как правило, представляет собой соотношение стоимости реализованных товаров (реализованной продукции) и стоимости поступивших товаров (выпущенной продукции) за определенный период времени.

Товарный баланс составляется за какой-либо временной период, как правило, за месяц, однако таким периодом могут быть квартал, неделя, декада, день.

Так, в розничной торговле товарный баланс может быть представлен в виде следующей формулы, на основе показателей которой может быть определен оборот по реализации того или иного товара (п. 9.22 Методических рекомендаций, утвержденных Письмом Роскомторга от 10.07.1996 N 1-794/32-5):

ЗН + П = Р + В + ЗК,

- где ЗН — остаток товаров на начало периода;

- П — поступление товаров за период;

- Р — реализация товаров за период;

- В — прочее выбытие товаров за период (недостачи, порча, уценка и прочее);

- ЗК — остаток товаров на конец периода. Таким образом, товарный баланс торговой организации показывает связь между остатками товаров на начало и конец периода, поступлением, реализацией и прочим выбытием товаров.

Также наряду с поступлением товара за период могут отдельно показываться выявленные излишки.

Помимо организаций розничной торговли, товарный баланс может применяться, в частности, в сфере оборота нефтепродуктов и газа, переработки угля (п. 6.5 Правил, утв. Минтопэнерго России 17.08.1995, разд. 12 Инструкции по учету нефтепродуктов на магистральных нефтепродуктопроводах (РД 153-39-011-97), утв. Минтопэнерго России 23.01.1997, п. 4.8 Методических рекомендаций РД 153-39.0-071-01, утв. Приказом Минэнерго России от 04.04.2001 N 100 (далее — РД 153-39.0-071-01), п. п. 26.3, 27 Инструкции по определению и нормированию потерь угля (сланца) при переработке (РД 03-306-99), утв. Постановлением Госгортехнадзора России от 11.08.1999 N 62).

Также составление товарного баланса может быть целесообразным для иных организаций. Так, товарный баланс производственной организации может демонстрировать взаимосвязь между остатками готовой продукции на начало и конец периода, выпущенной продукцией, излишками, прочими потерями продукции и реализованной продукцией.

Универсальная форма товарного баланса не утверждена на законодательном уровне, но примеры форм товарного баланса встречаются в вышеуказанных документах, в частности в РД 153-39.0-071-01. В этой связи каждая организация может самостоятельно разработать удобную для себя форму товарного баланса и при необходимости закрепить ее на уровне внутренних документов.

Товарный баланс может составляться с применением различных группировок, например: организация, поставщик, номенклатура, свойство номенклатуры, временной период.

В экономическом анализе можно встретить модели, построенные на основе товарного баланса.

Товарный баланс может составляться для следующих целей, в частности:

- анализа объемов поступивших товаров (выпущенной продукции), объемов их реализации и наличия остатков товаров (готовой продукции) на начало и конец периода;

- оценки выполнения плановых показателей и отклонений от них;

- выявления потерь или излишков товаров (продукции);

- определения мероприятий для совершенствования внутренних процессов в организации.

Отметим также, что анализ и воссоздание товарного баланса организации могут производиться налоговыми органами в рамках мероприятий налогового контроля (Письмо ФНС России от 31.10.2017 N ЕД-4-9/22123@).

В.В. Грязева ООО «Листик и Партнеры»

Заполнение бланка товарного отчета необходимо для контроля за движением сопроводительной документации к товарам и материалам и, как правило, применяется при учете сальдовым методом. Данный отчет относится к первичной документации, поэтому к его оформлению необходимо относиться очень внимательно, тщательно следя за правильностью вносимых сведений.

ФАЙЛЫ

Скачать пустой бланк товарного отчёта .docСкачать образец заполнения товарного отчёта .doc

Зачем нужен товарный отчет

Отчет необходим для того, чтобы бухгалтерия могла убедиться в том, что все товары снабжены необходимыми учетными бумагами, а также сверить товарные остатки. Поскольку в нем отражается полная информация о движении товарно-материальных ценностей с приложением всех указанных в нем документов на конкретном участке предприятия, то сверка происходит в максимально короткие сроки. Отчет удобен еще и тем, что сведения о товарах вносятся в него в виде конкретных сумм, что дает возможность оперативно высчитывать итоговые финансовые данные по приходящим и уходящим товарам.

Кто должен заполнять отчет

Обязанность по составлению данного документа лежит на материально-ответственном сотруднике, который непосредственно занят приемом и отпуском товара. Это может быть кладовщик, завхоз, заведующий участком или иной работник предприятия. В любом случае, после заполнения документ передается на проверку в бухгалтерию компании.

Правила составления отчета

На сегодняшний день единого, унифицированного образца такого отчёта нет, так что организации и предприятия могут использовать собственный шаблон или писать его в свободном виде. Однако, большинство компаний предпочитают как и прежде использовать форму ТОРГ-29, которая имеет удобные и понятные разделы и включает в себя вся необходимую информацию. В частности, она содержит

- данные о предприятии,

- структурном подразделении, по которому составляется отчет,

- сведения о материально-ответственном лице.

Кроме того, здесь есть таблицы, в которые заносится информация

- о документах, сопровождающих движение товаров,

- их номерах,

- датах составления и прочих параметрах.

Причем приход и расход товарно-материальных ценностей разнесены по разным таблицам. К регистрируемым в отчете документам относятся накладные, акты приема-передачи, приходные, расходные документы и т.п.

Правила оформления товарного отчета

Документ может быть написан как от руки, так и напечатан на компьютере, составляется он двух экземплярах, оба из которых обязательно подписываются ответственным лицом.

В случае допущения ошибок, возможно их исправление. Для этого достаточно аккуратно зачеркнуть неверные сведения, а сверху написать исправленный вариант, затем вписать сведения о лице, внесшем коррективы и проставить дату. Однако, если ошибок слишком много, лучше просто создать новый документ.

Ставить на отчете печать не обязательно, поскольку с 2016 года юридические лица имеют право не заверять оттисками печатей и штампов свои бумаги. Далее одна копия отчета передается специалистам отдела бухгалтерии (вместе с оригиналами всех внесенных в него документов), а вторая остается у составителя.

Отчет носит регулярный характер, а его периодичность утверждается руководителем предприятия в соответствии с его потребностями.

Во многом она зависит от того, насколько активен товарооборот в компании, а значит и насколько велико количество сопроводительных бумаг. Нумерация товарных отчетов идет с начала года и концом года заканчивается, без переноса на следующий отчетный период. Документ подлежит хранению по тем нормам, которые узаконены для такого рода первичных бумаг.

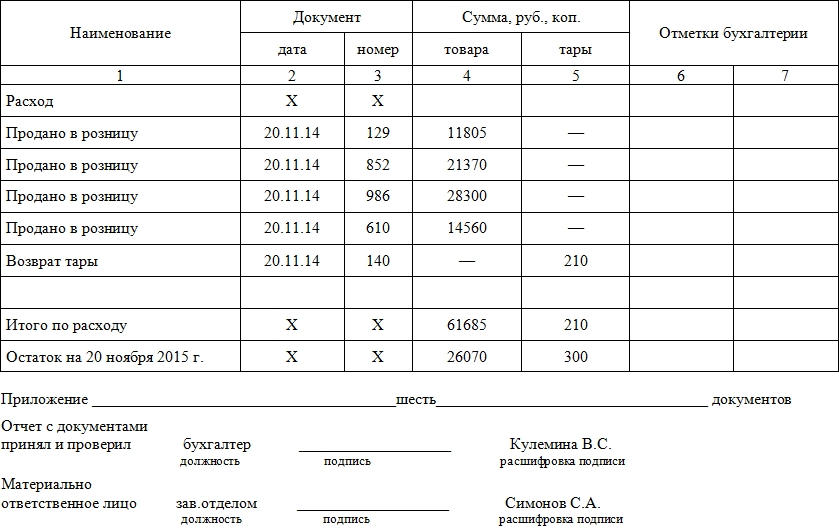

Пример заполнения формы ТОРГ-29

Заполняем данные предприятия

В начале документа вписывают

- полное название компании, представитель которой пишет отчет,

- ее код ОКПО (Общероссийский классификатор предприятий и организаций)

- и вид деятельности по ОКДП (аналог Общероссийского классификатора видов экономической деятельности)

– эти сведения имеются в учредительных бумагах организации. Здесь же указывается структурное подразделение, в котором трудится составитель товарного отчета.

В таблицу ниже вписываются

- номер документа,

- дата его составления,

- отчетный период (с указанием конкретных дат его начала и окончания).

Затем сюда вносится сам автор, он же материально-ответственное лицо:

- в нужных строках пишется его должность,

- фамилия, имя, отчество

- и табельный номер.

Заполняем таблицу сведений об остатках

Первая таблица отчета содержит в себе сведения об остатках на момент составления документа – здесь сумма должна совпадать с той, что указана в предыдущем отчете. В эту таблицу аккуратно, строго с соблюдением хронологии, вносятся данные о поступлении товара из всех учетных документов по отдельности: вписываются

- наименование,

- дата и номер бумаги,

- сумма товара и тары.

Последний столбик предназначен для отметок бухгалтерии.

Каким–либо образом объединять поступившие по одним и тем же типам документов товары от одного и того же поставщика нельзя – все сведения должны быть разграничены.

В конце таблицы вписываются результаты: две суммы, одна из которых является итогом по данному отчету, а вторая – итогом отчета с плюсованием остатка.

Заполняем таблицу сведений о расходах

Вторая таблица документа включает сведения о расходе товара. Она заполняется идентично первой. Если происходит возврат реализованного товара, это необходимо также отметить. В конце подводится итог по продажам и пишется остаток на момент составления отчета.

Под таблицей вписывается (прописью) количество указанных в отчете и прикладываемых к нему документов, а в завершение товарный отчет подписывает материально-ответственное лицо, а также бухгалтер, проверивший документ.

Для чего нужен заполненный баланс бухгалтерский: пример

Бухгалтерский баланс за 2022 год представляет собой документ, в котором обобщаются учетные бухгалтерские данные о финансовых показателях деятельности организации за определенный период.

ВНИМАНИЕ!C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде всеми респондентами. Подробнее о правилах представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности были обновлены.

Несмотря на то, что актуальная для РФ форма 2022 г. бухгалтерского баланса — скачать бесплатно бланк можно будет далее прямо из статьи – заполняется данными на вполне конкретные даты, сопоставление этих данных отражает их динамику во времени.

Грамотное прочтение формы бухгалтерского баланса 2022 года предоставляет достаточно широкую информацию экономического характера заинтересованному пользователю. К таким пользователям относятся, прежде всего:

- собственники организации;

- финансово-экономическая служба предприятия;

- ИФНС;

- органы госстатистики;

- банки, в которых предприятие получает кредиты;

- инвесторы;

- спонсоры;

- контрагенты, с которыми осуществляется текущее взаимодействие;

- администрации регионов деятельности предприятия.

Бухгалтерский баланс образца 2022 года, так же как и бухгалтерский баланс за 2021 год, позволяет увидеть не только конкретную финансово-экономическую ситуацию на отчетную дату, но и проанализировать ее изменение в сопоставлении с данными за прошедшие годы. А с учетом перспективных планов развития дает возможность составить прогноз деятельности предприятия и, соответственно, прогнозный бухгалтерский баланс.

Внешним пользователям, как правило, достаточно представления бухгалтерского баланса на бланке 2022 года с определенной периодичностью (месяц, квартал, год). Их может устраивать стандартная отчетная форма, которая используется для сдачи отчета в ИФНС и органы государственной статистики, но возможны варианты трансформации данных в другие похожие на бухгалтерский баланс 2022 года отчетные формы.

Для внутренних целей, главной из которых является текущий анализ деятельности и своевременное принятие мер по корректировке работы предприятия, бухгалтерский баланс – форма 1 на бланке 2022 года – может составляться с любой периодичностью и в очень широком спектре его видов.

Таким образом, значение бухгалтерского баланса выходит очень далеко за границы обычной бухотчетности, создаваемой для ИФНС. Поэтому с особым вниманием следует относиться к его заполнению и знаниям о том, как составить бухгалтерский баланс правильно.

Об общих требованиях, предъявляемых к бухгалтерской отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Формы, в которых возможно формирование бухгалтерского баланса

Для представления в качестве официальной отчетности бухгалтерский баланс имеет определенную форму. Для внутренних потребностей организации он может иметь множество модификаций в зависимости от назначения и от вида данных для его составления:

- данные могут браться либо на определенные даты (сальдовый баланс), либо по оборотам за период (оборотный баланс);

- исходные данные могут быть либо только учетными, либо только инвентарными, либо учетными, которые подтверждены результатами инвентаризации;

- данные могут учитываться либо с включением регулирующих статей (амортизация, резервы, наценка), либо с без них;

- баланс может составляться применительно только к одному из видов деятельности предприятия;

- баланс может иметь либо полную, либо сокращенную (упрощенную) форму;

- баланс может составляться в форме равенства между активами и суммой капитала и обязательств, а может иметь форму равенства между капиталом и разностью между активами и обязательствами;

- баланс может делаться как по одной организации, так и включать данные по нескольким предприятиям (сводные и консолидируемые бухгалтерские балансы);

- применительно к событию могут иметь место вступительный, ликвидационный, разделительный, объединительный балансы;

- баланс может быть предварительным, прогнозным, промежуточным, окончательным.

И это далеко не полный список возможных вариантов составления бухгалтерского баланса для решения организацией своих внутренних задач. Однако, основополагающие подходы к заполнению этой формы сохраняются вне зависимости от способа отражения в ней исходных данных.

Образец баланса в новой редакции с комментариями по заполнению от экспертов КонсультантПлюс вы можете скачать в справочно-правовой системе. Для этого бесплатно получите пробный демо-доступ к КонсультантПлюс:

Скачать бесплатно образец в КонсультантПлюс

Как составить бухгалтерский баланс – 2022 для ИФНС: правила и техника

Рекомендованные формы отчетности для представления в ИФНС утверждены приказом Минфина РФ от 02.07.2010 № 66н. С 2019 года применяется форма баланса в редакции приказа Минфина от 19.04.2019 № 61н.

Нововведения в ней были таковы:

- единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

- ОКВЭД заменен на ОКВЭД2;

- введена строка для указания, подлежит отчетность обязательному аудиту или нет. Если да, нужно будет указывать седения об аудиторе.

Полная форма баланса содержит весь перечень статей, которые рекомендуется выделять в соответствующих разделах баланса. Однако предприятие может исключать из этого отчета статьи, для заполнения которых у него нет данных, и, наоборот, включать в него дополнительные статьи, если это увеличит достоверность составляемой отчетности.

Полная форма имеет графу для отражения примечаний к каждой статье. Предприятие само решает, нужно ли ему использовать эту графу. Очевидно, что она становится необходимой при любом отклонении от стандартной рекомендованной формы бланка.

В сокращенной (упрощенной) форме, которую могут применять некоторые юрлица, удовлетворяющие определенным требованиям, если они сочтут возможным представление отчетности в упрощенном виде, разделение на разделы и графа для примечаний отсутствуют, а статьи объединены с целью укрупнения показателей.

О том, каким юрлицам доступно создание бухотчетности в упрощенной форме, читайте здесь.

Как заполнять бухгалтерский баланс? Основные правила, регламентирующие порядок составления бухгалтерского баланса 2022 года для целей официальной отчетности, содержатся в ПБУ 4/99, утвержденном приказом Минфина РФ от 06.07.1999 № 43н. Они сводятся к следующему:

- источником информации для составления бухгалтерского баланса служат данные бухгалтерского учета;

- учетные данные должны быть сформированы по правилам действующих ПБУ и в соответствии с принятой на предприятии учетной политикой;

Об особенностях учетной политики при применении УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН».

- учетные данные должны отвечать требованиям полноты и достоверности;

- предприятие, имеющее филиалы, составляет единый баланс по организации;

- данные, отражаемые в балансе, должны быть нейтральны и коррелировать с данными предшествующих периодов;

- выделение статей в разделах баланса осуществляется по принципу существенности;

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные (существующие менее и более 12 месяцев соответственно);

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией.

В каких случаях допускается отклонение от вышеупомянутых правил, предусмотренных ПБУ 4/99, узнайте в экспертном мнении КонсультантПлюс, получив пробный доступ к системе бесплатно.

Что значит аббревиатура ТЗР (расшифровка) и прочие

Далее в статье часто будут упоминаться аббревиатуры, которые часто используются в бухучете. Но новички могут испытывать трудности с их расшифровкой, поэтому мы приведем полное название таких сокращений:

- ТЗР — транспортно-заготовительные расходы.

- ОС — основные средства.

- НИОКР — научно-исследовательские и опытно-конструкторские работы.

- НМА — нематериальные активы.

- НЗП — незавершенное производство.

- РБП — расходы будущих периодов.

- ТМЦ — товарно-материальные ценности.

- ФСС — фонд социального страхования.

Общие правила заполнения бухбаланса

Заполнение бухгалтерского баланса происходит на основании информации об остатках на счетах бухучета на отчетную дату. Эти остатки отражаются в балансе в соответствии с задачами, поставленными перед конкретным отчетом.

Как сделать бухгалтерский баланс — пошаговая инструкция с примерами будет дана ниже. В отношении данных о финансовом результате (нераспределенная прибыль/непокрытый убыток) текущий бухгалтерский баланс составляется, как правило, с включением в отчетный период полного числа месяцев года, за который он формируется. Это обусловлено фактом общепринятого помесячного закрытия счетов учета финансовых результатов.

Разделение активов и обязательств на долгосрочные и краткосрочные предусмотрено структурой бухгалтерского баланса. В его активе для этого выделено 2 раздела: внеоборотные активы (долгосрочные) и оборотные активы (краткосрочные). Пассив подразделяется на три раздела, два из которых представляют собой разделы по обязательствам, разделенные по времени обращения (долгосрочные и краткосрочные). В третьем разделе пассива отражаются данные о собственном капитале, занимающие особое положение в структуре бухгалтерского баланса.

ВАЖНО! С 2022 года стали обязательными к применению новые стандарты бухгалтерского учете: ФСБУ 6/2020, ФСБУ 25/2018. Это следует учитывать при составлении бухгалтерской отчетности за 2022 год.

Отражение информации по конкретным строкам баланса имеет свои особенности. Разберемся, что важно при заполнении бухгалтерского баланса — пример с расшифровкой:

- данные по стоимости ОС (в том числе предназначенных для сдачи в аренду) и НМА показываются, как правило, за вычетом амортизации;

- информация по НИОКР, материальным и нематериальным поисковым активам заполняется только при наличии таких активов, при этом поисковые активы отражаются за вычетом амортизации;

- данные о финансовых вложениях, представляющих собой займы выданные, денежные вложения в банки (депозиты), вклады в другие организации, в ценные бумаги, разделяются в зависимости от срока их погашения на долгосрочные и краткосрочные и показываются, соответственно, в разных разделах актива, при этом суммы отражаются за вычетом созданного резерва под обесценение финансовых вложений;

- информацию об отложенных налоговых активах и обязательствах, присутствующую в строках актива (внеоборотные активы) и пассива (долгосрочные обязательства) баланса, заполняют только те организации, которые применяют ПБУ 18/02;

- данные о запасах, включающие остатки по счетам учета материалов (с ТЗР), товаров, готовой продукции, НЗП, РБП, уменьшаются на суммы созданных резервов под обесценение ТМЦ и величину торговой наценки, если товары учитываются с ней;

- дебиторская и кредиторская задолженности, представляющие собой суммы, которые кто-либо должен предприятию и которые кому-либо должно предприятие (контрагенты, бюджет, фонды, сотрудники), показываются развернуто и отражаются, соответственно, в активе и пассиве баланса в составе краткосрочных обязательств; при этом дебиторская задолженность уменьшается на суммы созданных резервов по сомнительным долгам и данных, учтенных по другим строкам баланса (финансовые вложения);

- отражение в балансе НДС по авансам может происходить по-разному, в зависимости от принятой на предприятии учетной политики;

О вариантах отражения НДС в балансе читайте в статье «Как отражается НДС в бухгалтерском балансе?».

- денежные средства (наличные, безналичные, валютные) показываются в общей сумме за вычетом депозитов, учтенных по строкам финансовых вложений;

- сумма добавочного капитала, если она присутствует в учете, разделяется на две строки, в зависимости от того, связана ли она с переоценкой имущества;

- финансовый результат (нераспределенная прибыль или непокрытый убыток) в годовом балансе представляет собой итог деятельности за конечное число лет (после реформации баланса), а в промежуточной отчетности складывается из двух цифр (финансовый результат предшествующих лет и финансовый результат текущего периода), при этом вне зависимости от периода формирования отчетности он может быть отрицательной величиной;

О реформации бухгалтерского баланса читайте в материале «Как и когда проводить реформацию бухгалтерского баланса?».

- данные по заемным средствам разделяются на долгосрочные и краткосрочные обязательства по оставшемуся сроку их погашения и показываются в разных разделах пассива, при этом начисленные проценты по долгосрочным займам относятся в состав краткосрочной задолженности;

- в аналогичном порядке в зависимости от оставшегося срока использования на долгосрочные и краткосрочные обязательства с отражением в разных разделах пассива разделяются оценочные обязательства, которым соответствуют суммы созданных резервов предстоящих расходов;

- в данные о доходах будущих периодов дополнительно включается информация о суммах целевого финансирования;

- все разделы баланса, за исключением раздела «Капитал и резервы», имеют строку для отражения прочих активов или обязательств, предназначенную для внесения в нее данных, не нашедших себе места в иных строках соответствующего раздела, или для тех данных, которые организация решила показать обособленно.

При составлении сокращенной (упрощенной) формы баланса ряд статей, выделенных в полной форме, объединяются в статьи с новыми названиями:

- по статье «Материальные внеоборотные активы» одной суммой показывается информация об основных средствах и незавершенных капвложениях, которая в полной форме баланса разделена на 4 статьи: «Нематериальные поисковые активы», «Материальные поисковые активы», «Основные средства», «Доходные вложения в матценности»;

ВНИМАНИЕ! С отчетной кампании за 2020 год начали действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы».

- статья «Нематериальные, финансовые и другие внеоборотные активы» объединяет данные по стоимости НМА, НИОКР, незавершенным вложениям в НМА, сведения по долгосрочным финвложениям и по отложенным налоговым активам;

- в статье «Финансовые и другие оборотные активы» совместно приводится информация о краткосрочных финансовых вложениях, НДС по приобретенным ценностям и дебиторской задолженности;

- по статье «Капитал и резервы» объединяются сведения об уставном, добавочном и резервном капиталах, выкупленных собственных акциях, данные о переоценке имущества и о нераспределенной прибыли (непокрытом убытке);

- статья «Другие долгосрочные обязательства» совместно показывает данные по отложенным налоговым обязательствам и долгосрочным оценочным обязательствам;

- в статье «Другие краткосрочные обязательства» одной суммой показываются данные о доходах будущих периодов и о краткосрочных оценочных обязательствах.

О том, как формируются оценочные обязательства, читайте в публикации «Порядок начисления резервов в бухгалтерском учете».

О том, какие новые ФСБУ скоро вступят в силу, мы писали в статье.

Баланс бухгалтерский: как заполнить постатейно

Для заполнения статей баланса данные по остаткам, сформированным на отчетную дату, берутся с конкретных счетов бухучета. Применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н, при заполнении полной формы бухгалтерского баланса 2022 – скачать бесплатно которую можно в нашей статье – используются остатки по следующим счетам:

- для статьи «Нематериальные активы» – итоговый остаток по счету 04 за вычетом итога по счету 05, при этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 – цифры, относящиеся к нематериальным поисковым активам;

- для статьи «Результаты исследований и разработок» выбираются данные о затратах на НИОКР, отраженные в остатке на счете 04;

- для статей «Нематериальные поисковые активы» и «Материальные поисковые активы» берутся данные о затратах на освоение природных ресурсов со счета 08 за вычетом относящейся к этим активам амортизации, учитываемой, соответственно, на счетах 02 и 05;

- для статьи «Основные средства» данные определяются как разница остатков по счетам 01 и 02 (при этом по счету 02 не учитываются цифры, относящиеся к материальным поисковым активам и доходным вложениям в материальные ценности), к которой прибавляется сумма затрат на капвложения, учтенная на счетах 07 и 08 (за исключением цифр, попавших в строки «Нематериальные поисковые активы» и «Материальные поисковые активы»);

- для статьи «Доходные вложения в матценности» берется разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов;

- для статьи «Финансовые вложения» во внеоборотных активах выбираются данные о долгосрочных суммах (со сроком погашения более 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по долгосрочным вложениям (счет 59);

- для статьи «Отложенные налоговые активы» берется остаток по счету 09;

- для статьи «Запасы» сумма формируется путем сложения остатков по счетам 10, 11 (оба счета за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97;

- для статьи «Налог на добавленную стоимость по приобретенным ценностям» берется сальдо по счету 19;

- для статьи «Дебиторская задолженность» суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76;

- для статьи «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах выбираются данные о краткосрочных суммах (со сроком погашения менее 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по краткосрочным вложениям (счет 59);

- для статьи «Денежные средства и денежные эквиваленты» сумма получается сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57;

- для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» данные берутся как сальдо по счету 80;

- для статьи «Собственные акции, выкупленные у акционеров» берется остаток по счету 81;

- для статьи «Переоценка внеоборотных активов» выбираются данные об остатках на счете 83, относящиеся к ОС и НМА.

- для статьи «Добавочный капитал (без переоценки)» данные формируются как остатки на счете 83 за вычетом данных, относящихся ОС и НМА;

- для статьи «Резервный капитал» берется остаток по счету 82;

- для статьи «Нераспределенная прибыль (непокрытый убыток)» в годовой бухгалтерский баланс попадает сальдо по счету 84, а при составлении промежуточной отчетности складываются два остатка: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года), при этом сумма может формироваться как путем сложения, так и путем вычитания;

- для статьи «Заемные средства» в разделе «Долгосрочные обязательства» из остатков на счете 67 выбирается долгосрочная (с оставшимся сроком погашения более 12 месяцев) задолженность по кредитам и займам, при этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности;

- для статьи «Отложенные налоговые обязательства» берется сальдо по счету 77;

- для статьи «Оценочные обязательства» в разделе «Долгосрочные обязательства» из остатков на счете 96 выбираются данные по долгосрочным резервам, срок использования которых превышает 12 месяцев;

- для статьи «Заемные средства» в разделе «Краткосрочные обязательства» суммируются остатки по счету 66, проценты по долгосрочным заемным средствам, учтенные в остатках на счете 67, и та задолженность по долгосрочным кредитам и займам (счет 67), которая на момент составления отчета стала краткосрочной (до ее погашения осталось менее 12 месяцев);

- для статьи «Кредиторская задолженность» суммируются кредитовые остатки по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76;

- для статьи «Доходы будущих периодов» складываются остатки по счетам 86 и 98;

- для статьи «Оценочные обязательства» в разделе «Краткосрочные обязательства» из остатков на счете 96 выбираются данные по краткосрочным резервам, срок использования которых составляет менее 12 месяцев.

Для заполнения объединенных статей сокращенного баланса используются остатки по следующим счетам:

- для статьи «Материальные внеоборотные активы» определяется сумма остатков по счетам 01 и 03 за вычетом сальдо по счету 02, которая затем складывается с остатками по счетам 07 и 08, относящимися в внеоборотным активам;

- для статьи «Нематериальные, финансовые и другие внеоборотные активы» разница остатков по счетам 04 и 05 суммируется с данными о долгосрочных суммах на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), уменьшенными на сумму резервов по долгосрочным вложениям (счет 59), с остатком по счету 09 и с данными о незавершенных вложениях в НМА и НИОКР, отраженными на счете 08;

- для статьи «Финансовые и другие оборотные активы» объединяются данные по счетам 19, 55 (за вычетом долгосрочных депозитов), 58 (по краткосрочным вложениям) с уменьшением на сумму относящихся к ним резервов (счет 59), 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом сумм долгосрочных займов), 75, 76;

- для статьи «Капитал и резервы» определяется общая сумма остатков по счетам 80, 81, 82, 83, 84;

- для статьи «Другие долгосрочные обязательства» объединяются остатки по счетам 77 и 96 (в отношении резервов со сроком использования более 12 месяцев);

- для статьи «Другие краткосрочные обязательства» суммируются остатки по счетам 86, 96 (в отношении краткосрочных резервов) и 98.

Статьи «Запасы», «Денежные средства и денежные эквиваленты», «Долгосрочные заемные средства», «Краткосрочные заемные средства», «Кредиторская задолженность» заполняются по данным тех же счетов, что и аналогичные статьи в полной форме баланса.

Об особенностях заполнения отдельных строк бухгалтерского баланса читайте также в статье «Составляем бухгалтерский баланс».

Бухгалтерский баланс: пример заполнения по общей форме

Пример бухгалтерского баланса, заполненный специалистами, интересует многих бухгалтеров, как начинающих, так и опытных, особенно если возникает сложная ситуация.

Примеры бухгалтерского баланса с внесенными показателями можно увидеть на сайтах практически всех справочно-правовых систем. Кроме того, примером бухгалтерского баланса может служить бланк, заполняемый в автоматическом режиме бухгалтерской программой. Однако заполненный таким образом бланк формы 1 — Бухгалтерский баланс за 2022 год требует проведения его проверки. Чтобы провести такую проверку и грамотно сделать настройку его заполнения в программе, необходимо понимание всего механизма формирования бухгалтерского баланса.

Рассмотрим, как составить баланс бухгалтерский на примере, по учетным данным, финансовый результат по которым сформирован после проведения необходимых регламентных операций и реформации баланса.

Предположим, что речь идет об организации, занимающейся производством и оптовой торговлей. Особенности ее учетных данных обусловлены тем, что она:

- имеет ОС и НМА;

- осуществляет капвложения;

- имеет финансовые вложения;

- создает резервы под обесценение ТМЦ и финансовых вложений, резервы по сомнительным долгам;

- формирует резерв на выплату отпусков;

- берет кредиты в банках;

- возмещает НДС;

- получает возмещение расходов на оплату больничных листов от ФСС;

- применяет ПБУ 18/02;

- имеет прибыль за прошлые годы;

- имеет убыток по итогам работы за текущий год.

Отобразим ее учетные данные по состоянию на отчетную дату в виде таблицы с разбивкой по счетам бухучета применительно к действующей редакции плана счетов бухгалтерского учета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н.

Таблица будет содержать развернутые данные по дебетовым и кредитовым остаткам, которые для простоты изложения не разбиваются по субконто и округлены до тысяч рублей без десятичных знаков.

|

Номер счета бухгалтерского учета |

Дебетовый остаток |

Кредитовый остаток |

Примечание |

|

01 |

5 274 |

— |

Основные средства |

|

02 |

— |

1 017 |

Амортизация ОС |

|

04 |

305 |

— |

Нематериальные активы |

|

05 |

— |

57 |

Амортизация НМА |

|

08 |

924 |

— |

Капитальные вложения |

|

09 |

102 |

— |

Отложенные налоговые активы |

|

10 |

1 014 |

— |

Материальные запасы |

|

14 |

— |

101 |

Резерв под обесценение материальных запасов |

|

19 |

219 |

— |

НДС по приобретенным ценностям |

|

20 |

1 714 |

— |

Незавершенное производство |

|

41 |

2 011 |

— |

Товары |

|

44 |

415 |

— |

Расходы на продажу |

|

51 |

543 |

— |

Денежные средства на расчетных счетах |

|

55 |

100 |

— |

Специальные счета. 100 – долгосрочный депозит |

|

58 |

314 |

— |

Финансовые вложения. Из них 107 – долгосрочные, 207 – краткосрочные |

|

59 |

— |

62 |

Резервы под обесценение финансовых вложений. Из них 20 – по долгосрочным, 42 – по краткосрочным |

|

60 |

907 |

10 103 |

По кредиту – задолженность перед поставщиками, по дебету – авансы, перечисленные им |

|

62 |

9 125 |

642 |

По дебету – задолженность покупателей, по кредиту – авансы, полученные от них |

|

63 |

— |

1 115 |

Резерв по сомнительной дебиторской задолженности |

|

66 |

18 |

2 019 |

Краткосрочные кредиты с процентами по ним. По дебету 18 – переплата по процентам |

|

67 |

— |

3 004 |

Долгосрочные кредиты с процентами по ним. Из них 2 342 – с оставшимся сроком погашения более 12 месяцев, 505 – с оставшимся сроком погашения менее 12 месяцев, 157 – проценты по всем долгосрочным кредитам |

|

68 |

516 |

1 327 |

Расчеты с бюджетом. По дебету – переплата по налогам и сумма НДС к возмещению, по кредиту – задолженность перед бюджетом |

|

69 |

54 |

219 |

Расчеты по страховым взносам. По дебету – переплата по ним и сумма возмещения из ФСС, по кредиту – задолженность по взносам |

|

70 |

— |

1 095 |

Расчеты с персоналом по оплате труда. Задолженность перед сотрудниками |

|

71 |

98 |

355 |

Расчеты с подотчетными лицами. По дебету – суммы, выданные под отчет, по кредиту – задолженность перед подотчетными лицами по авансовым отчетам |

|

73 |

150 |

— |

Расчеты с персоналом по прочим операциям. 150 – краткосрочный заем, выданный сотруднику |

|

76 |

129 |

1 438 |

Расчеты с прочими дебиторами и кредиторами. По дебету – проценты по выданным займам и НДС с авансов полученных, по кредиту – задолженность по претензиям покупателей и депонированная заработная плата |

|

77 |

— |

96 |

Отложенные налоговые обязательства |

|

80 |

— |

100 |

Уставный капитал |

|

82 |

— |

2 |

Резервный капитал |

|

84 |

— |

239 |

Нераспределенная прибыль |

|

96 |

— |

972 |

Резервы предстоящих расходов. 972 – резерв на оплату отпусков со сроком использования менее 12 месяцев |

|

97 |

31 |

— |

Расходы будущих периодов |

|

Итого: |

23 963 |

23 963 |

Бухгалтерский баланс предприятия, заполненный как пример образца 2022 года, будет выглядеть так.

|

Разделы бухгалтерского баланса |

Сумма на отчетную дату |

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

|

АКТИВ |

||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||

|

Нематериальные активы |

248 |

04 – 05 |

|

Основные средства |

5 181 |

01 – 02 + 08 |

|

Финансовые вложения |

187 |

55 + 58 (долгосрочные) – 59 (долгосрочные) |

|

Отложенные налоговые активы |

102 |

09 |

|

Итого по разделу I |

5 718 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

||

|

Запасы |

5 084 |

10 – 14 + 20 + 41 + 44 + 97 |

|

Налог на добавленную стоимость |

219 |

19 |

|

Дебиторская задолженность |

9 732 |

60 + 62 – 63 + 66 + 68 + 69 + 71 + 76 |

|

Финансовые вложения |

315 |

58 (краткосрочные) – 59 (краткосрочные) + 73 |

|

Денежные средства и денежные эквиваленты |

543 |

51 |

|

Итого по разделу II |

15 893 |

|

|

БАЛАНС |

21 611 |

|

|

ПАССИВ |

||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||

|

Уставный капитал |

100 |

80 |

|

Резервный капитал |

2 |

82 |

|

Нераспределенная прибыль |

239 |

84 |

|

Итого по разделу III |

341 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||

|

Заемные средства |

2 342 |

67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

|

Отложенные налоговые обязательства |

96 |

77 |

|

Итого по разделу IV |

2 438 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||

|

Заемные средства |

2 681 |

66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

|

Кредиторская задолженность |

15 179 |

60 + 62 + 68 + 69 +70 + 71 + 76 |

|

Оценочные обязательства |

972 |

96 |

|

Итого по разделу V |

18 832 |

|

|

БАЛАНС |

21 611 |

Правильность заполнения бухгалтерского баланса форма 1 на бланке 2022 года может быть проверена арифметически. Можно это сделать двумя путями: от общего итога дебетовых остатков и от общего итога кредитовых остатков.

При проверке первым способом из общей суммы дебетовых остатков по счетам бухгалтерского учета надо вычесть значения, относящиеся к регулирующим статьям (амортизация, резервы под обесценение), т. е. кредитовые остатки по счетам 02, 05, 14, 59, 63. Результат должен быть равен итогу актива баланса.

Проверяем: 23 963 – 1 017 – 57 – 101 – 62 – 1 115 = 21 611.

Аналогичная формула применяется при проверке вторым способом: из общей суммы кредитовых остатков по счетам бухгалтерского учета вычитаются значения регулирующих статей (кредитовые остатки по тем же счетам 02, 05, 14, 59, 63). Результат должен быть равен итогу пассива баланса.

Проверяем: 23 963 – 1 017 – 57 – 101 – 62 – 1 115 = 21 611.

Если бы вышеприведенные данные бухучета относились к промежуточной отчетности, то единственным их отличием было бы присутствие данных на счете 99 (из-за отсутствия выполняемой только при закрытии года реформации баланса). В нашем примере баланса бухгалтерского до реформациина счете 99 имелся убыток величиной 70 000 руб. (т. е. дебетовое сальдо), а по счету 84 числилась прибыль прошлых лет в сумме 309 000 руб., еще не уменьшенная на убыток отчетного года. При этом сумма в бухгалтерском балансе арифметически осталась бы такой же, но данные по строке «Нераспределенная прибыль» брались бы как разница между цифрами, отраженными на счетах 84 и 99. Общие суммы дебетовых и кредитовых остатков в этом случае были бы больше на величину убытка, а в проверочных формулах сумму убытка пришлось бы дополнительно вычитать из них.

Бухгалтерский баланс форма 1 на бланке образца 2022 года, заполненный автоматически в бухгалтерской программе, необходимо проверить. Для этого его цифры сверяются с данными, полученными из сводной оборотно-сальдовой ведомости по счетам бухучета, сформированной на отчетную дату. Для выборки данных по аналитике имущества, финансовых вложений, кредитов, добавочного капитала, резервов используются оборотно-сальдовые ведомости по соответствующим счетам учета. Наибольшую трудность представляет проверка правильности формирования развернутых остатков по счетам учета расчетов с контрагентами. Здесь придется просуммировать как сальдо по отдельным счетам, так и задолженность конкретных контрагентов.

Скачать бланк баланса полной формы

Скачать бланк баланса полной формы

Срок сдачи бухгалтерской отчетности, включая баланс, установлен на 31 марта года, следующего за отчетным.

Какая ответственность установлена за несвоевременную сдачу бухгалтерской отчетности и нарушение правил ведения бухучета, узнайте в Путеводителе по налогам КонсультантПлюс, бесплатно получив пробный доступ.

Бухбаланс: пример заполнения по упрощенной форме

Бухгалтерский баланс предприятия, заполненный на примере образца 2022 года по упрощенной форме, окажется следующим.

|

Строки бухгалтерского баланса |

Сумма на отчетную дату |

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

|

АКТИВ |

||

|

Материальные внеоборотные активы |

5 181 |

01 – 02 + 08 |

|

Нематериальные, финансовые и другие внеоборотные активы |

537 |

04 – 05 + 09 + 55 + 58 (долгосрочные) – 59 (долгосрочные) |

|

Запасы |

5 084 |

10 – 14 + 20 + 41 + 44 + 97 |

|

Денежные средства и денежные эквиваленты |

543 |

51 |

|

Финансовые и другие оборотные активы |

10 266 |

19 + 58 (краткосрочные) – 59 (краткосрочные) + 60 + 62 – 63 + 66 + 68 + 69 + 71 + 73 + 76 |

|

БАЛАНС |

21 611 |

|

|

ПАССИВ |

||

|

Капитал и резервы |

341 |

80 + 82 + 84 |

|

Долгосрочные заемные средства |

2 342 |

67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

|

Другие долгосрочные обязательства |

96 |

77 |

|

Краткосрочные заемные средства |

2 681 |

66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

|

Кредиторская задолженность |

15 179 |

60 + 62 + 68 + 69 +70 + 71 + 76 |

|

Другие краткосрочные обязательства |

972 |

96 |

|

БАЛАНС |

21 611 |

В сокращенной форме бухгалтерского баланса — бланк 2022 скачать бесплатно можно будет по ссылке ниже — в объединенных строках должен быть проставлен код того показателя, который составляет большую часть суммы в этом показателе.

Скачать бланк баланса упрощенной формы

Скачать бланк баланса упрощенной формы

Если ранее баланс организации представлялся в ИФНС в полном виде, а затем было принято решение о формировании его в сокращенной форме, то данные за предшествующие годы должны быть трансформированы в упрощенную форму с сохранением их исходных значений и с соблюдением правил отражения в упрощенной отчетности.

Баланс, составляемый по утвержденной приказом Минфина РФ от 02.07.2010 № 66н форме, должен содержать помимо отчетных данных данные на конец двух предшествующих лет. Данные предшествующих лет должны совпадать с цифрами официальной отчетности за эти годы.

Перед тем как заполнить в бухгалтерском балансе текстовый раздел, расположенный над основной таблицей баланса, рекомендуем обратить внимание на 3 вещи:

- вид экономической деятельности указывается по виду деятельности, принесшему в отчетном периоде наибольший объем выручки;

- коды, относящиеся к организации, берутся из свидетельства о постановке на налоговый учет, письма органа госстатистики о кодах и справочников соответствующих кодов.

О том, как сделать бухгалтерский баланс упрощенцу, читайте в статье «Составляем бухгалтерский баланс при УСН».

Итоги

Составление бухгалтерского баланса подчиняется ряду правил, установленных как для всей бухотчетности в целом, так и конкретно для баланса. Обязательный для сдачи в ИФНС баланс создается на бланке установленной формы. При этом некоторые организации имеют право на его составление по упрощенной форме.