Как организовать учет объемов выполненных работ в пищевых цехах?

Какие формы документов применить?

Как на основе первичных документов построить управленческий учет и контроль затрат на оплату труда производственного персонала?

Учет оплаты труда начинается в цехе с оформления первичных документов по учету выработки, объемов выполненных работ отдельных рабочих или бригады.

Основные задачи учета выработки и зарплаты рабочих на предприятиях пищевой промышленности:

- полное своевременное документальное отражение и обеспечение достоверных данных в первичном и бухгалтерском учете операций, связанных с оплатой труда персоналу;

- контроль расходования денежных средств на оплату труда;

- правильное исчисление налогов и сборов, связанных с оплатой труда;

- получение точных данных о стоимости готовой продукции;

- контроль выполнения планов выработки готовой продукции;

- контроль соответствия фактических показателей установленным нормам времени и выработки.

Организация учета заработной платы

В статьи калькуляции «Основная заработная плата» и «Дополнительная заработная плата» производственных рабочих включается по каждому виду изделий зарплата, начисленная по сдельным расценкам, со всеми доплатами рабочим, непосредственно занятым в производстве мясных полуфабрикатов.

Заработная плата вспомогательных рабочих, инженерно-технических работников, служащих учитывается на счетах затрат «Цеховые расходы», «Общезаводские расходы», «Расходы на содержание и эксплуатацию оборудования», «Внепроизводственные расходы» и т. д.

Начисления заработной платы основным производственным рабочим оформляют ведомостями учета. Затем данные группируют в отчетные накопительные ведомости.

Обратите внимание!

Учет выработки, объемов выполненных работ и заработной платы организуют в зависимости от технологического процесса, типа производства, системы организации труда и его оплаты, уровня автоматизации учета и других условий.

Чтобы организовать учет заработной платы, экономист должен иметь представление о технологическом процессе.

Технологический процесс изготовления мясных полуфабрикатов упрощенно можно разделить на несколько стадий:

1. Подготовка ингредиентов согласно рецептуре (мясо, мука, яйца, сыр, лук, грибы, соль и т. д.).

2. Приготовление полуфабрикатов — фарша, теста и т. п.

3. Формовка изделий из приготовленного фарша, теста.

4. Замораживание мясных полуфабрикатов в низкотемпературных холодильных камерах.

5. Упаковка и маркировка замороженных полуфабрикатов.

6. Хранение продукции в холодильных камерах до их отгрузки.

Каждая стадия требует затрат на оплату труда. Экономисту необходимо согласовать с руководством, как каждый этап технологического процесса будет оформляться:

- индивидуальным документом по учету выработки — если операция и оборудование, на котором она выполняется, отделена от других, количественный результат измерим, за выполнение операции отвечает один работник, которого легко идентифицировать;

- бригадным документом — если технологические операции выполняются комплексно (например, приготовление фарша и сразу формовка).

К сведению

Как правило, на производственных линиях объем выполненной работы относится на бригаду.

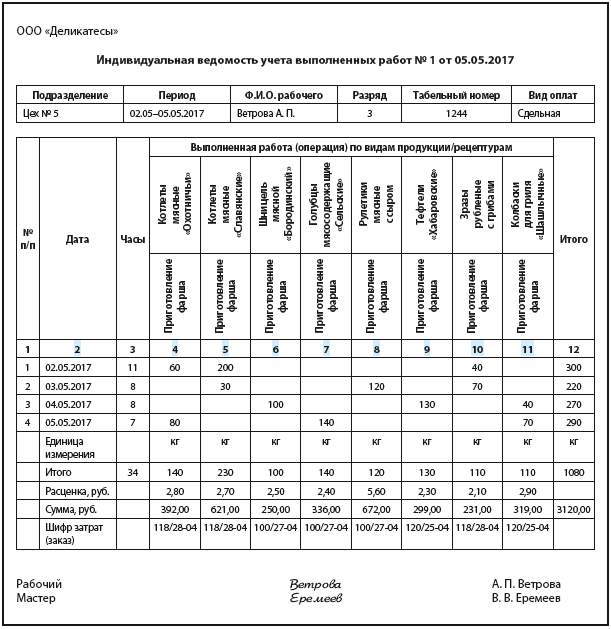

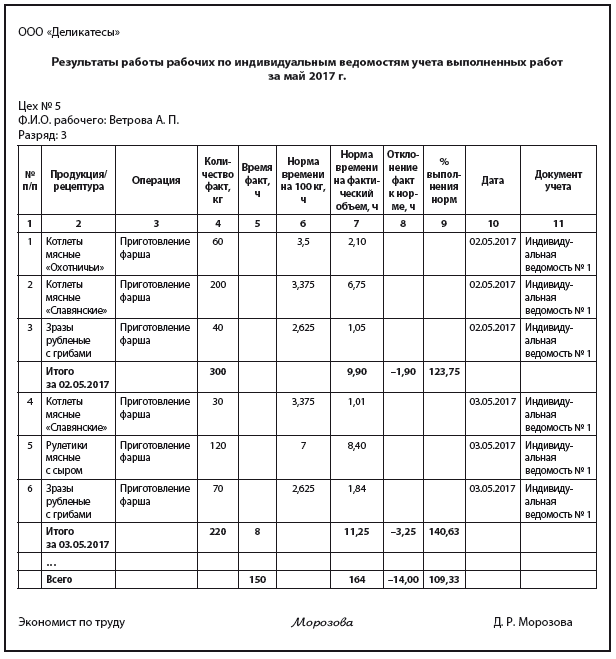

Индивидуальная ведомость учета выполненных работ

Применяется для учета выработки и начисления заработной платы отдельно по каждому рабочему. Оформляется за любой удобный (принятый в компании) период.

Индивидуальная ведомость позволяет учитывать объем выполненных работ по видам продукции.

В свою очередь, каждой продукции соответствует своя рецептура, технологический процесс, сдельные расценки. В ведомости указывается объем выполненной работы (графы 4–11) по датам (графа 2).

Так, 02.05.2017 цех изготавливал котлеты мясные «Охотничьи», котлеты мясные «Славянские» и зразы рубленые с грибами. Объем приготовленного фарша указан в графах 4, 5, 10. Объемы работ за каждый день просуммированы в графе «Итого». Всего за 02.05.2017 объем работы — 300 кг.

Сумма заработной платы (строка «Сумма, руб.») получена умножением данных графы «Итого» на данные графы «Расценка».

Например, 05.05.2017 рабочий Ветрова А. П. приготовила 140 кг фарша по рецептуре «Голубцы мясосодержащие “Сельские”». Расценка за данную работу — 2,4 руб. Тогда сдельная заработная плата — 336 руб.

К сведению

Поскольку сейчас бизнес ориентируется на потребности покупателей, продукция в производство запускается ограниченными партиями.

Размер партии продукции, подлежащей выпуску, в разрезе наименований продукции, количества каждого вида часто ведут по нарядам-заказам (или просто заказам).

Заказ — это сгруппированные заявки нескольких оптовых покупателей, торговых точек, собранные менеджерами торгового отдела или торговыми представителями компании.

В целях управленческого учета, для расчета фактической стоимости каждого заказа в индивидуальной ведомости учета выполненных работ указывают шифр затрат (заказ). Так, на заказ 120/25-04 экономист отнесет прямую зарплату в сумме 319 руб. за приготовление фарша в количестве 110 кг фарша для колбасок для гриля «Шашлычных», а также 299 руб. за приготовление 130 кг фарша для тефтелей «Хабаровских».

К сведению

В данном примере работы выполняются по сдельным расценкам. Такая же форма индивидуальной ведомости может применяться для учета работ по повременной системе оплате труда. Для этого в графе «Вид оплат» указывают «повременная», графы «Расценка» и «Сумма» не заполняют. Зарплату цеховому персоналу начисляют по табелям учета рабочего времени.

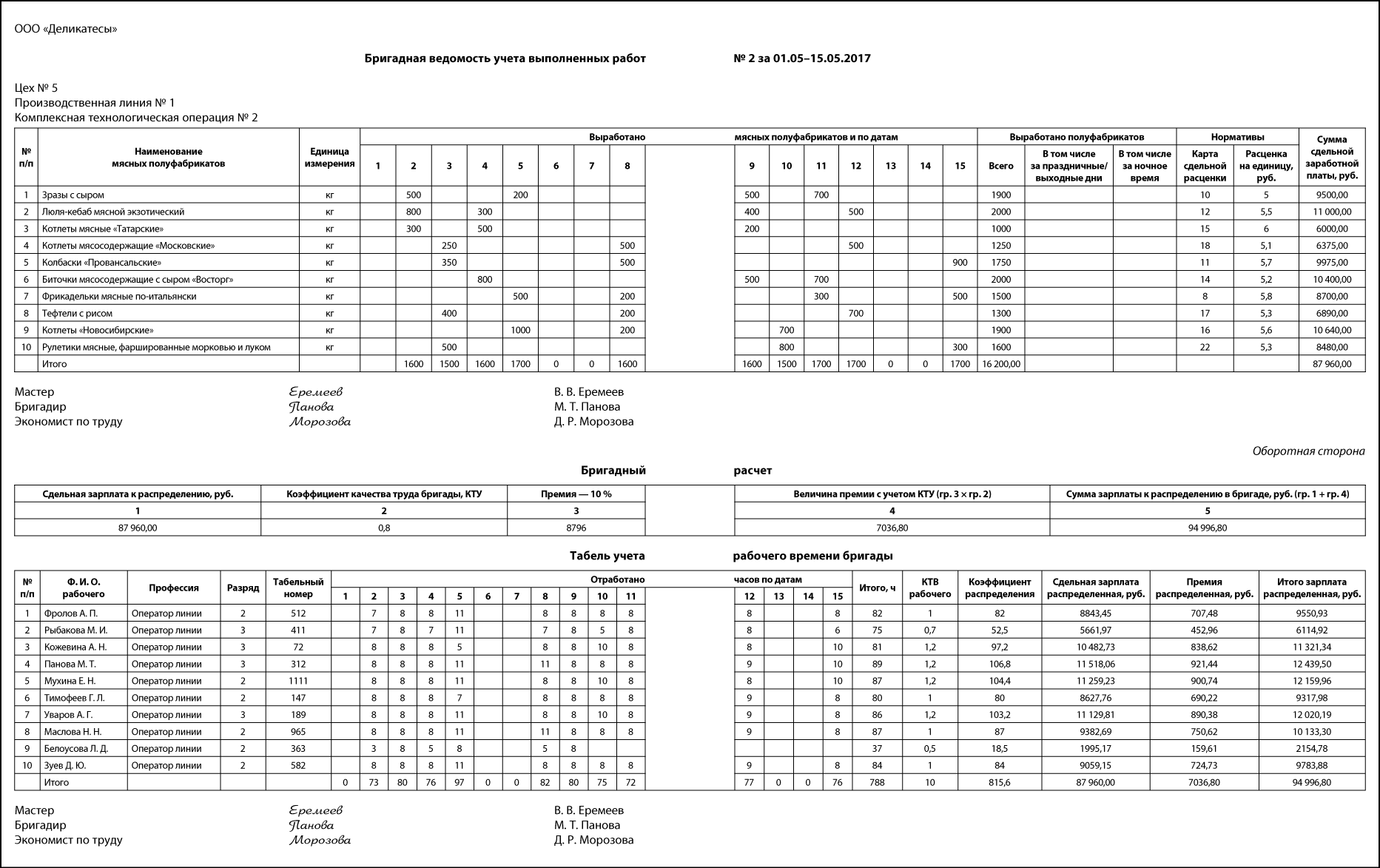

«Бригадный» учет

Часто в мясоперерабатывающих цехах технологические операции выполняются группой рабочих, обслуживающий комплекс оборудования или технологическую линию.

Бригадная ведомость учета выполненных работ (далее — бригадная ведомость) применяется для учета выполненных работ бригадой и распределения сдельной заработной платы и премии между членами бригады с применением коэффициента трудового участия (КТУ) бригады (цеха, участка) и коэффициента трудового вклада (КТВ) каждого отдельного рабочего.

Учет выработки продукции и выполненных работ ведут мастера, начальники участков, другие работники, на которых возложены эти обязанности в зависимости от организации производства.

Сдельную заработную плату, премии с учетом КТУ или КТВ рассчитывает экономист по труду, нормировщик или бухгалтер. Ведомость подписывает мастер (начальник цеха), бригадир и экономист по труду.

Согласно нашей бригадной ведомости зразы с сыром изготавливались 2, 5, 9 и 11 мая. Всего за отчетный период (в данном случае полмесяца — это удобно для расчета и выплаты аванса) изготовили 1900 кг указанных мясных полуфабрикатов.

В графе «Карта сдельной расценки» ссылаются на документ, на основании которого утверждена сдельная расценка и в котором должно быть обоснование применяемых норм времени, сдельных расценок, указано, для каких условий рассчитаны нормативы — оборудование, количество рабочих, рецептуры, ингредиенты и т. п.

Расценка на единицу в данном случае приведена на 1 кг выпущенной продукции.

В пищевой промышленности расценку (норму времени) часто устанавливают из расчета на 100 кг.

Сумма сдельной заработной платы рассчитывается умножением количества выработанных полуфабрикатов (графа «Всего») на «Расценку на единицу».

По мясным полуфабрикатам «Зразы с сыром» применена карта сдельной расценки 10, расценка за единицу — 5 руб., соответственно за выполненный объем работ бригаде полагается:

1900 кг × 5 руб. = 9500 руб.

Всего за отчетный период бригаде начислена сдельная заработная плата 87 960,00 руб.

На оборотной стороне ведомости приводится «Бригадный расчет» — распределение сдельной заработной платы и премии между членами бригады.

В нашем случае Положением по премированию установлено, что при КТУ = 1 премия составляет 10 % к сдельной заработной плате.

Бригаде установлен КТУ в размере 0,8 из-за нарушений трудовой дисциплины и нарушений по качеству. Значит, сумма премии к распределению составляет:

8796 × 0,8 = 7036,80 руб.

Всего между членами бригады необходимо распределить:

87 960 + 7036,8 = 94 996,8 руб. общего заработка.

В табеле бригадного расчета по числам месяца для каждого члена бригады вносят фактически отработанные часы.

К сведению

Учет по бригадной ведомости не отменяет ведение табеля установленной формы, в котором фиксируются также невыходы по причинам (командировки, болезнь, отпуск и т. д.).

КТВ зависит от вклада каждого члена бригады в общий результат, нарушений или, наоборот, инициатив.

В представленной бригадной ведомости сдельная заработная плата и премия распределены пропорционально:

- разряду (уровень профессионального мастерства);

- отработанному времени (вклад в результат);

- КТВ (учет факторов, снижающих или повышающих выработку бригады).

В качестве примера рассмотрим порядок расчета заработной платы оператора линии Фролова А. П.

Коэффициент распределения составляет:

2 (разряд) × 82 (часы) × 1 (КТВ) = 164.

Сдельная зарплата:

87 960 × 164 / 1990,9 = 7245,69 руб.

Премия:

7036,8 × 164 / 1990,9 = 579,66 руб.

Всего зарплата Фролова А. П.:

7245,69 + 579,66 = 7825,34 руб.

По результатам распределения наименьшая зарплата начислена Белоусовой Л. Д. — она отработала меньше всего часов (37), имеет низкий КТВ (0,5) и второй разряд.

Максимальная зарплата — 15 288,05 руб. — начислена Пановой М. Т. Это объясняется большим количество отработанных часов — 89, высоким КТВ — 1,2, третьим тарифным разрядом.

Мухина Е. Н. и Маслова Н. Н. отработали по 87 ч, у обеих 2-й разряд, но за счет разницы в КТВ — 1,2 и 1,0 соответственно — разница в зарплате составила 1660,50 руб.

К сведению

В зависимости от каких факторов распределять сдельную зарплату, премию, каждая компания устанавливает самостоятельности в Положениях об оплате труда, о премировании и т. п.

Размер премии может быть разным в каждом месяце в зависимости от результатов работы компании в целом.

Зарплата по видам продукции

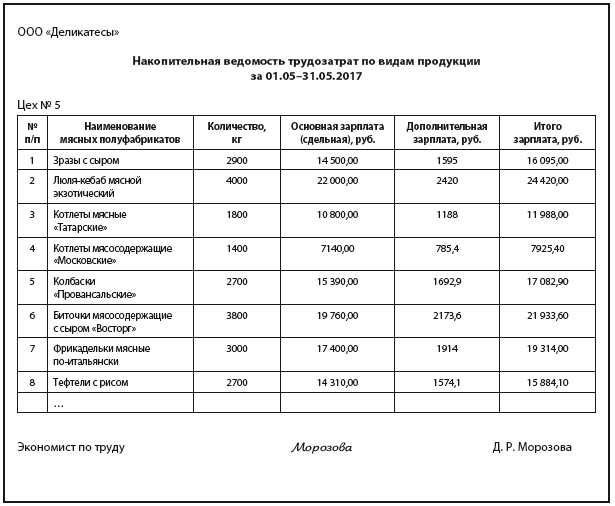

По результатам обработки первичных документов в ПЭО формируют накопительные ведомости, которые:

- используются в качестве основания/сверки при формировании калькуляций;

- отображают сводные прямые затраты по видам продукции;

- применяются для расчета процента выполнения норм, контроля норм времени, контроля и сверки объемов выпущенной продукции.

Оптимальный вариант — необходимая форма печатается автоматически по запросу пользователя после ввода в базу данных ведомостей по учету выполненных работ.

Накопительная ведомость трудозатрат по видам продукции полезна для анализа зарплаты по видам продукции, калькулирования себестоимости.

В графе «Основная зарплата» указывается сдельная зарплата из ведомостей учета (индивидуальной, бригадной); в графе «Дополнительная зарплата» — премии, доплата за вредность и пр.

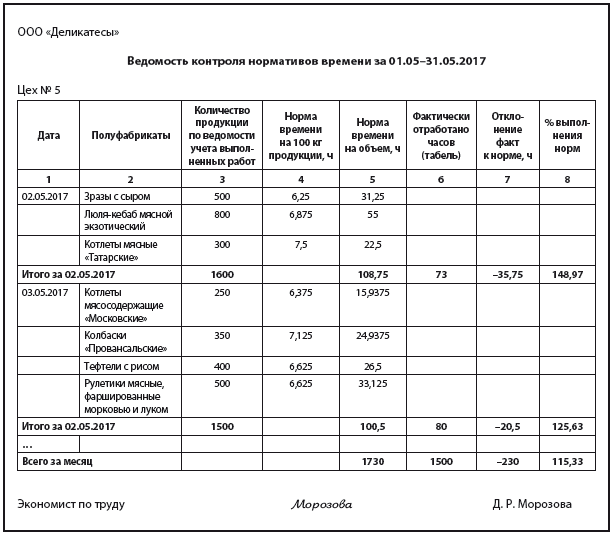

Контроль норм времени

На предприятиях важно контролировать, как соблюдаются нормы времени, особенно в условиях сдельной оплаты труда.

Ведомость контроля нормативов времени формируется на основании бригадных ведомостей в целом по подразделению (цеху, участку, бригаде) и позволяет рассчитать процент выполнения норм времени.

Нормативное время на единицу продукции (в нашем случае на 100 кг, графа 4) указывается согласно картам сдельных расценок.

Поскольку зафиксирован объем продукции (графа 2), можно рассчитать норму времени на объем работ, который был выполнен бригадой, — графа 5. Фактическое отработанное время известно из табеля.

Процент выполнения норм рассчитан в целом за смену (рабочий день). Так, за 02.05.2017, исходя из объема выполненных работ, нормативное время — 108,75 ч. По факту бригада выполнила объем за 73 ч. Экономия — 35,75 ч.

Рассчитаем процент выполнения норм:

108,75 / 73 × 100 = 148,97 % — достаточно высокий.

Это может говорить о качественной организации труда в бригаде, малых потерях подготовительно-заключительного времени при переходе с одной продукции на другую.

Но экономисту следует обратить внимание на то, что при изготовлении трех видов продукции — зразы с сыром, люля-кебаб мясной экзотический, котлеты мясные «Татарские» — всегда высокий процент выполнения норм. Значит, необходимо:

- пересмотреть нормы;

- пронормировать работы заново;

- выяснить, не было ли изменений в технологии после утверждения карт сдельных расценок;

- принять другие меры с учетом специфики производства для урегулирования норм выработки.

В целом за месяц процент перевыполнения норм составил 115,33 %. Экономисту необходимо проверить, вписывается ли данный процент в лимиты на допустимые проценты перевыполнения (или недовыполнения) норм.

Процент выполнения норм 115,33 %, как правило, считают нормальным.

Обратите внимание!

Документальная проверка выполнения норм времени отдельными рабочими возможна только в случае, если рабочий выполняет отдельную операцию, например приготовление фарша, а его объем работ закрывают индивидуальными ведомостями учета выполненных работ.

На выполненный объем работ (приготовление фарша для котлет мясных «Охотничьих», котлет мясных «Славянских», зраз рубленых с грибами) Ветрова А. П. затратила 8 ч (графа 5) при норме времени 9,9 ч. (графа 7). Процент выполнения норм за 02.05.2017 — 123,75 %. В целом за месяц Ветрова А. П. выполняет нормы времени на 109,33 %.

По результатам контроля норм видно, что как при индивидуальном, так и при бригадном учете выработке продукции нормы труда перевыполняются. Это свидетельствует о высоком уровне организации труда:

- время на переход с одной продукции на другую находится в пределах установленного подготовительно-заключительного времени;

- нет перебоев в поставках сырья, материалов;

- производство работает в ритмичном режиме;

- оборудование функционирует нормально, нет потерь времени на незапланированные ремонты;

- ритм работы бригады соответствует ритму производственной линии (при выполнении комплексной технологической операции).

Конечно, необходимо исключить ситуацию с ошибочными или устаревшими нормами времени.

Заключение

Документы по учету зарплаты не должны ограничиваться учетной функции. На основе информации из них важно вести контроль фонда оплаты труда, контроль затрат на оплату труда, включаемых в себестоимость выпущенной продукции, выявлять недочеты в организации производства.

Статья опубликована в журнале «Справочник экономиста» № 8, 2017.

Наименование

работ

(процессов)

в соответствии с номенклатурой,

приведенной

в СНИП

Объем

работ

Обоснование

позиции по СНиП (ЕНиР)

Норма

времени

Трудоемкость

Состав

звена по СНиП (ЕНиР)

Единица

измерения

Количество

чел-час

маш-час

Чел.-дн.

Маш.-см.

Разработка грунта

экскаватором

1000м3

46,44

СНиП

4.02-91

1-16-2

6,02

8,33

35

49

Машинист

6р-1

помощник

5р-1

Ручная

разработка грунта c

планировкой

100м3

6,78

СНиП

4.02-91

1-168-2

247

80

209

68

Землекоп

1р-1

Землекоп

2р-1

Устройство

бетонной подготовки

100м3

2,94

СНиП

4.02-91

6-1-1

135

12,2

50

5

Машинист

6р-1

Плотник

4р-1, 2р-1

Бетонщик

4р-1,2р-1

Гидроизоляция

бетонной подготовки в 2 слоя

100м2

31,95

СНиП

4.02-91

11-4-3

29,6

0,57

117

3

Гидроизолировщики

3р-1,

2р.

Устройство

плоской фундаментной

плиты

100м3

67,52

СНиП

4.02-91

6-1-16

179

36,3

1510

306

Машинист

6р-1;

Плотник

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

несущих стен (-3 уровень)

100м3

17,14

СНиП

4.02-91

6-13-9

354

43,6

759

94

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

несущих колонн

(-3

уровень)

100м3

0,49

СНиП

4.02-91

6-14-3

495

82,5

31

5

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

перекрытия (-3 уровень)

100м3

8,73

СНиП

4.02-91

6-22-3

575

38,9

628

43

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

несущих стен (-2 уровень)

100м3

17,14

СНиП

4.02-91

6-13-9

354

43,6

759

94

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

несущих колонн (-2 уровень)

100м3

0,49

СНиП

4.02-91

6-14-3

495

82,5

31

5

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

перекрытия (-2 уровень)

100м3

8,74

СНиП

4.02-91

6-22-3

575

38,9

628

43

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

несущих стен (-1 уровень)

100м3

16,18

СНиП

4.02-91

6-13-9

354

43,6

716

88

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

несущих колонн (-1 уровень)

100м3

0,57

СНиП

4.02-91

6-14-3

495

82,5

36

6

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

перекрытия (-1 уровень)

100м3

8,81

СНиП

4.02-91

6-22-3

575

38,9

633

43

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

стен лестничных клеток и лифтовых

шахт 1-го этажа

100м3

2,69

СНиП

4.02-91

6-17-15

741

53,1

249

18

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

вертикальных колонн 1-го этажа

100м3

1,20

СНиП

4.02-91

6-14-14

656

101,9

98

15

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

перекрытия 1-го этажа на отм.+8,250

100м3

2,19

СНиП

4.02-91

6-22-4

1000

38,4

274

11

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

стен лестничных клеток и лифтовых

шахт 2-го этажа

100м3

3,14

СНиП

4.02-91

6-17-10

738

53,1

290

21

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

вертикальных колонн 2-го этажа

100м3

0,62

СНиП

4.02-91

6-14-10

552

93,3

43

7

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

перекрытия 2-го этажа на отм.+12,450

100м3

2,20

СНиП

4.02-91

6-22-3

575

38,9

158

11

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

стен лестничных клеток и лифтовых

шахт 3-го этажа

100м3

3,70

СНиП

4.02-91

6-17-10

738

53,1

341

25

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

вертикальных

колонн

3-го этажа

100м3

0,74

СНиП

4.02-91

6-14-10

552

93,3

51

9

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

перекрытия 3-го этажа на отм.+12,450

100м3

4,97

СНиП

4.02-91

6-22-3

575

38,9

357

24

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

переходной плиты перекрытия -1-я

захватка

100м3

6,14

СНиП

4.02-91

6-1-16’

179*1,1

36,3*

1,1

151

31

Машинист

4р-1;

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

переходной плиты перекрытия -2-я

захватка

100м3

6,07

СНиП

4.02-91

6-1-16’

179*1,1

36,3*

1,1

149

30

Машинист

4р-1;

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устроство

несущих наклонных колон -1-я захватка

100м3

7,51

СНиП

4.02-91

6-14-14’

656*1,1

101,9*1,1

677

105

Машинист

4р-1;

Арматурщик

3р-1,2р-1

Бетонщик

4р-1, сварщик3р-1

Устроство

несущих наклонных колон -2-я захватка

100м3

8,09

СНиП

4.02-91

6-14-14’

656*1,1

101,9*1,1

730

113

Машинист

4р-1;

Арматурщик

3р-1,2р-1

Бетонщик

4р-1, сварщик3р-1

Устройство

стен лестничных клеток и лифтовых

шахт 2-го яруса (4-12 типовой этаж)

100м3

11,70

СНиП

4.02-91

6-17-10

738

53,1

1079

78

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

пилонов и колонн 2-го яруса (4-12 типовой

этаж)-

100м3

11,16

СНиП

4.02-91

6-14-6

505

107,1

704

149

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

перекрытия и лестничных маршей 2-го

яруса

(4-12

типовой этаж)

100м3

24,59

СНиП

4.02-91

6-22-3

575

38,9

1767

119

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

стен лестничных клеток и лифтовых

шахт 3-го яруса (13-21 типовой этаж)

100м3

11,70

СНиП

4.02-91

6-17-10

738

53,1

1079

78

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

пилонов и колонн 3-го яруса (13-21 типовой

этаж)

100м3

11,15

СНиП

4.02-91

6-14-6

505

107,1

704

149

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

перекрытия и лестничных маршей 3-го

яруса

(13-21

типовой этаж)

100м3

24,59

СНиП

4.02-91

6-22-3

575

38,9

1767

119

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

стен лестничных клеток и лифтовых

шахт 4-го яруса (22-30 типовой этаж)

100м3

11,70

СНиП

4.02-91

6-17-10

738

53,1

1079

78

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

пилонов и колонн 4-го яруса (22-30 типовой

этаж)

100м3

11,13

СНиП

4.02-91

6-14-6

505

107,1

703

149

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

перекрытия и лестничных маршей 4-го

яруса

(22-30

типовой этаж)

100м3

24,59

СНиП

4.02-91

6-22-3

575

38,9

1767

119

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

стен лестничных клеток и лифтовых

шахт 5-го яруса (31-39 типовой этаж)

100м3

11,70

СНиП

4.02-91

6-17-10

738

53,1

1079

78

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

пилонов и колонн 5-го яруса (31-39 типовой

этаж)

100м3

11,13

СНиП

4.02-91

6-14-6

505

107,1

703

149

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

перекрытия и лестничных маршей 5-го

яруса

(31-39

типовой этаж)

100м3

24,59

СНиП

4.02-91

6-22-3

575

38,9

1767

119

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

стен лестничных клеток и лифтовых

шахт 6-го яруса (40-47 типовой этаж)

100м3

10,4

СНиП

4.02-91

6-17-10

738

53,1

959

69

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

пилонов и колонн 6-го яруса (40-47 типовой

этаж)

100м3

9,92

СНиП

4.02-91

6-14-6

505

107,1

626

133

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

перекрытия и лестничных маршей 6-го

яруса

(40-47

типовой этаж)

100м3

21,85

СНиП

4.02-91

6-22-3

575

38,9

1571

106

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

стен лестничных клеток и лифтовых

шахт 7-го яруса (48-51 типовой этаж)

100м3

7,29

СНиП

4.02-91

6-17-10

738

53,1

673

48

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

пилонов и колонн 7-го яруса (48-51 типовой

этаж)

100м3

6,94

СНиП

4.02-91

6-14-6

505

107,1

438

48

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

перекрытия и лестничных маршей 7-го

яруса

(48-51

типовой этаж)

100м3

10,93

СНиП

4.02-91

6-22-3

575

38,9

785

53

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

пилонов и колонн венчающей части

100м3

1,39

СНиП

4.02-91

6-14-6

505

107,1

88

15

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

стен лестничных клеток венчающей

части

100м3

1,71

СНиП

4.02-91

6-17-10

738

53,1

158

12

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

перекрытия и лестничных маршей

венчающей части

100м3

5,5

СНиП

4.02-91

6-22-3

575

38,9

395

27

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

монолитного ж/б парапета.

100м3

0,95

СНиП

4.02-91

6-17-10

738

53,1

88

7

Машинист

4р-1;

Слесарь

4р-1,2р-1

Арматурщик

3р-1,2р-1

Бетонщик

4р-1,2р-1

Устройство

бетонной стяжки-1 (кровля)

100м2

7,62

СНиП

4.02-91

12-17-1(2)

31,95

5,46

31

5

Изолировщики

4р-1,3р-1

Гидроизоляция-1

(кровля)

100м2

7,86

СНиП

4.02-91

11-4-1

41,6

3,37

41

4

Гидроизолировщики

4р-1, 2р-1.

Устройство

теплоизоляции

(кровля)

100м2

7,58

СНиП

4.02-91

12-13-3

40,3

0,86

38

1

Термоизолировщики

4р-1,3р-1,2р-1

Устройство

бетонной стяжки-2 (кровля)

100м2

7,62

СНиП

4.02-91

12-17-1(2)

36,45

6,96

35

7

Изолировщики

4р-1,3р-1

Гидроизоляция-2

(кровля)

100м2

7,86

СНиП

4.02-91

11-4-1(2)

66,7

5,02

66

5

Гидроизолировщики

4р-1, 2р-1.

Устройство

цементной стяжки

100м2

7,60

СНиП

4.02-91

11-11-1(2)

38,2

2,54

37

3

Изолировщики

4р-1,3р-1

Устройство

пола из керамики эксплуатируемой

части кровли

100

м2

6,42

СНиП

4.02-91

11-27-2

106,0

2,14

85

2

Облицовщики

4р-1, 3р-1

Облицовка

наружних колонн мраморной плиткой

100

м2

27,5

ГЕСН-2001

15-01-004-9

1107,0

2,74

3805

10

Облицовщики

5р-1, 4р-1, 3р-2

Утепление

непрозрачных участков фасада-1-ый

ярус.

10

м2

46,2

СНиП

4.02-91

26-12-2

5,34

0,92

31

6

Термоизолировщики

4р-1,3р-1,2р-1

Остекление

фасада(прозрачные модули)-1-ый ярус

100

м2

9,08

ГЕСН-2001

09-04-009-3

119,7

15,5

136

18

Монтажники

5р-1,4р-1,3р-1

Монтаж

непрозрачных элементов фасада-1-ый

ярус

100

м2

4,6

ГЕСН-2001

15-01-063-1

153,59

0,69

88,3

1

Монтажники

5р-1,4р-1,3р-1

Утепление

непрозрачных участков фасада-2-ой

ярус.

10

м2

279,3

СНиП

4.02-91

26-12-2

5,34

0,92

186

32

Термоизолировщики

4р-1,3р-1,2р-1

Остекление

фасада(прозрачные модули)-2-ой ярус

100

м2

25,91

ГЕСН-2001

09-04-009-3

119,7

15,5

388

50

Монтажники

5р-1,4р-1,3р-1

Монтаж

непрозрачных элементов фасада-2-ой

ярус

100

м2

27,92

ГЕСН-2001

15-01-063-1

153,59

0,69

536

2

Монтажники

5р-1,4р-1,3р-1

Утепление

непрозрачных участков фасада-3-ий

ярус.

10

м2

278,2

СНиП

4.02-91

26-12-2

5,34

0,92

186

32

Термоизолировщики

4р-1,3р-1,2р-1

Остекление

фасада(прозрачные модули)-3-ий ярус

100

м2

25,73

ГЕСН-2001

09-04-009-3

119,7

15,5

385

50

Монтажники

5р-1,4р-1,3р-1

Монтаж

непрозрачных элементов фасада-3-ий

ярус

100

м2

27,81

ГЕСН-2001

15-01-063-1

153,59

0,69

534

2

Монтажники

5р-1,4р-1,3р-1

Утепление

непрозрачных участков фасада-4-ый

ярус.

10

м2

278,4

СНиП

4.02-91

26-12-2

5,34

0,92

186

32

Термоизолировщики

4р-1,3р-1,2р-1

Остекление

фасада(прозрачные модули)-4-ый ярус

100

м2

25,72

ГЕСН-2001

09-04-009-3

119,7

15,5

385

50

Монтажники

5р-1,4р-1,3р-1

Монтаж

непрозрачных элементов фасада-4-ый

ярус

100

м2

27,81

ГЕСН-2001

15-01-063-1

153,59

0,69

534

2

Монтажники

5р-1,4р-1,3р-1

Утепление

непрозрачных участков фасада-5-ый

ярус.

10

м2

279,4

СНиП

4.02-91

26-12-2

5,34

0,92

186

32

Термоизолировщики

4р-1,3р-1,2р-1

Остекление

фасада(прозрачные модули)-5-ый ярус

100

м2

25,92

ГЕСН-2001

09-04-009-3

119,7

15,5

388

50

Монтажники

5р-1,4р-1,3р-1

Монтаж

непрозрачных элементов фасада-5-ый

ярус

100

м2

27,94

ГЕСН-2001

15-01-063-1

153,59

0,69

536

2

Монтажники

5р-1,4р-1,3р-1

Утепление

непрозрачных участков фасада-6-ой

ярус.

10

м2

248,3

СНиП

4.02-91

26-12-2

5,34

0,92

166

29

Термоизолировщики

4р-1,3р-1,2р-1

Остекление

фасада(прозрачные модули)-6-ой ярус

100

м2

23,12

ГЕСН-2001

09-04-009-3

119,7

15,5

346

45

Монтажники

5р-1,4р-1,3р-1

Монтаж

непрозрачных элементов фасада-6-ой

ярус

100

м2

24,8

ГЕСН-2001

15-01-063-1

153,59

0,69

476

2

Монтажники

5р-1,4р-1,3р-1

Утепление

непрозрачных участков фасада7-ой ярус.

10

м2

161,2

СНиП

4.02-91

26-12-2

5,34

0,92

108

19

Термоизолировщики

4р-1,3р-1,2р-1

Остекление

фасада(прозрачные модули)-7-ой ярус

100

м2

16,13

ГЕСН-2001

09-04-009-3

119,7

15,5

241

32

Монтажники

5р-1,4р-1,3р-1

Монтаж

непрозрачных элементов фасада-7-ой

ярус

100

м2

16,11

ГЕСН-2001

15-01-063-1

153,59

0,69

309

2

Монтажники

5р-1,4р-1,3р-1

Утепление

непрозрачных участков фасада — венчающая

часть

10

м2

113,4

СНиП

4.02-91

26-12-2

5,34

0,92

76

13

Термоизолировщики

4р-1,3р-1,2р-1

Остекление

фасада(прозрачные модули) — венчающая

часть

100

м2

4,8

ГЕСН-2001

09-04-009-3

119,7

15,5

72

10

Монтажники

5р-1,4р-1,3р-1

Монтаж

непрозрачных элементов фасада —

венчающая часть

100

м2

11,76

ГЕСН-2001

15-01-063-1

153,59

0,69

226

1

Монтажники

5р-1,4р-1,3р-1

Внутренняя

кладка стен из кирпича

100

м2

247,4

СНиП

4.02-91

8-14-3

103,0

5,05

3186

156

Каменщик

4р-1,3р-1

Заполнение

дверных проемов

100

м2

48,3

СНиП

4.02-91

10-23-1

89,9

13,93

543

84

Столяр

4р-1, 2р-1

Штукатурка

стен

100

м2

1248,6

СНиП

4.02-91

15-61-1

65,0

5,05

10145

788

Штукатуры

5р-1,

3р-1

Масляная окраска

стен

100

м2

182,4

СНиП

4.02-91

15-163-8

19,2

0,26

438

6

Маляр

4р-1

Наклейка обоев

100

м2

1066,2

СНиП

4.02-91

15-252-1

57,8

0,02

7703

3

Маляр

строительный 5р-1

Облицовка

стен керам. плиткой

100

м2

224,2

СНиП

4.02-91

15-17-3

208

0,39

5829

11

Облицовщики

4р-1,

3р-1

Окраска потолков

100

м2

453,8

СНиП

4.02-91

15-166-8

57,0

0,54

3233

31

Маляр

4р-1

Устройство

гранитных полов

100

м2

71,2

СНиП

4.02-91

11-27-1

72,6

3,07

646

27

Облицовщики

5р-1, 4р-1, 3р-1

Устройство

полов из керамики

100

м2

121,4

СНиП

4.02-91

11-27-2

106,0

2,14

1608

33

Облицовщики

4р-1,

3р-1

Устройство

паркетных полов

100

м2

332,4

СНиП

4.02-91

11-34-2

40,9

0,89

1699

36

Плотники

4р, 2р

Сантехнические

работы

Iстадия

6%

от основных СМР

4533

294

Сантехники

Сантехнические

работы

II

стадия

5%

от основных СМР

3632

245

Сантехники

Электромонтажные

работы

I

стадия

5%

от основных СМР

3632

245

Электромонтажники

Электромонтажные

работы

II

стадия

3%

от основных СМР

2267

147

Электромонтажники

Монтаж

лифтового оборудования

4,5%

от основных СМР

2962

221

Монтажники

Прочие

и неучтенные общестроительные работы

7%

от основных СМР

2473

343

—

Пусконаладочные

работы

—

—

—

—

Сдача

объекта в эксплуатацию

—

—

—

—

Одна из важных метрик для сервисного бизнеса — это фактические трудозатраты сотрудников.

Их учет необходим не только для повышения дисциплины, но и для расчета ряда основных показателей (стоимости услуг или оказания разовых типовых работ, эффективности расходования ресурсов и т.п.).

Сегодня мы поговорим о том, какими средствами лучше вести такой учет.

Сейчас весьма распространены инструменты, позволяющие вести учет рабочего времени сотрудников с точностью до секунды.

Программы устанавливаются на рабочий компьютер, позволяя фиксировать всю деятельность работника, вплоть до контроля открываемых сайтов (с вычетом из длительности рабочего дня времени, затраченного на просмотр социальных сетей). Однако практика показывает, что излишняя точность учета трудозатрат отнюдь не делает бизнес эффективнее, а расчет упомянутых метрик — точнее.

Так действительно ли компаниям нужен секундомер?

Учет трудозатрат в качестве контроля дисциплины

Инструменты учета трудозатрат (а точнее их явная установка и какие-либо действия по результатам анализа собранных данных) традиционно используются для повышения дисциплины.

В теории сотрудники должны осознать ценность рабочего времени и привыкнуть к мысли, что тратить его на пролистывание каталогов интернет-магазинов или общение в социальных сетях безнаказанно нельзя. Однако на практике эффективность внедрения программ-агентов сомнительна.

С одной стороны, часть персонала чувствует себя некомфортно, испытывая дополнительную психологическую нагрузку от постоянной «слежки».

Одни рано или поздно к этому привыкают, другие начинают саботировать нововведения, нарушая регламент различными средствами обхода. Иногда обход осуществляется демонстративно — в качестве протеста.

С другой стороны, такая детализация порождает огромные объемы данных (причем, заведомо не на 100% достоверных из-за саботажа). Чтобы извлечь из них пользу, необходимы модели для оценки и человек, который будет применять эти модели на практике.

Что считать в трудозатратах?

Велик соблазн просто сложить время, потраченное по мнению работодателя на решение рабочих вопросов, и платить только за него.

Но не все так просто.

Прежде чем делать выводы и использовать какие-то доступные инструменты давления (премировать или наказывать), следует учесть, что:

- время, потраченное на решение проблемы даже для офисного сотрудника, нельзя ограничить продолжительностью телефонного звонка или сеанса работы в браузере (что и говорить о сотруднике на выезде). Некоторые проблемы могут требовать предварительного обдумывания (возникает вопрос: засчитывать ли за рабочее время перекур сотрудника, в ходе которого он нашел решение сложной проблемы?);

- для интеллектуального труда важна не только длительность, но и эффективность приложения усилий. Периодический отдых (перекуры, походы в столовую за чаем или любые другие формы короткого отдыха) хорошо сказываются на производительности, в то время как непрерывная работа без переключения внимания — нет;

- сотрудник может использовать уже упомянутые выше инструменты обхода автоматических инструментов, по факту ничего не делая.

В этих условиях собранные данные получаются избыточными.

Несмотря на точность каждого отдельного измерения, погрешность общего результата будет слишком высока. Ту же задачу можно решить с помощью менее точных замеров.

Расчет стоимости услуг и типовых работ

Другое применение данных о трудозатратах — расчет стоимости выполнения услуг или типовых работ.

Грубо говоря, мы разбиваем деятельность компании на типовые задачи, собираем статистику о трудозатратах по каждой из них, на основе чего строим прайс и планируем расширение штата при появлении новых клиентов.

Будет ли расчет стоимости оказания типовой услуги точнее от того, что учет велся с точностью до секунды?

Конечно, нет.

Ведь каждый клиент и его задачи имеют свою специфику, а значит время на решение проблемы в каждом отдельном случае может отличаться от ранее рассчитанного среднего показателя (некоторые компании даже вводят минимальную временную тарифную единицу для биллинга — 10 или 15 минут).

Более того, если мы говорим о расчете для компании в целом, а не для отдельного сотрудника, следует учесть, что одну и ту же задачу разные люди решают с разной скоростью.

Поэтому точность оценок заранее ограничена. Однако эти ограничения не делают сам по себе учет трудозатрат бесполезным с точки зрения формирования цен и прогнозирования занятости. Какой-никакой подсчет времени значительно лучше банального пересчитывания заявок.

Таким образом, учет трудозатрат для эффективной работы сервисной компании, несомненно, нужен.

Однако совершенно не обязательно создавать дополнительное напряжение в коллективе, пытаясь угнаться за лишней секундой и даже минутой в расчетах. Удобнее использовать более «доверительный» подход — учет трудозатрат в форме отчетов от самих сотрудников.

С одной стороны, это позволяет оказывать влияние на дисциплину: сотрудники видят, что их время — ценный ресурс, за расходованием которого компания следит.

С другой стороны, эти данные не столь избыточны и не требуют глубокого анализа. Да и отношения в коллективе не портятся.

При этом сохраняются все плюсы учета трудозатрат как такового: возможность контролировать ключевые показатели бизнеса и рассчитывать стоимость оказываемых услуг и отдельных работ, в том числе для отчетности перед клиентом.

Сооснователь и директор по развитию Okdesk. Около 10 лет проработал в компании Naumen, где занимался внедрением ITSM и service desk систем в крупнейших российских компаниях: Полюс, Тинькофф, ЛСР и др. Эксперт в области организации и автоматизации процессов техподдержки, сервиса и выездного обслуживания

Управление ресурсами – ключевой элемент для обеспечения нормального функционирования предприятия. Расход трудового ресурса на производство продукции можно измерить. Для этого требуется определенная формула.

Управление персоналом представляет собой деятельность людей, выполняющих на предприятии или в организации функции, способствующие наиболее эффективному использованию человеческих ресурсов для достижения первичных целей предприятии (организации).

Кто в компании занимается управлением персоналом?

Что такое трудоемкость

Трудоемкость – это показатель, который позволяет проанализировать соотношение трат ресурсов и времени. Значение отображает время, которое нужно потратить на производство единицы товара. Расчет его потребуется для планирования деятельности. Показатель поможет определить возможный уровень производительности в определенных условиях. Он обеспечивает повышение эффективности деятельности организации. Формула трудоемкости служит для оценки итогов работы сотрудников за конкретный период. Исходя из значения можно вычислить производительность одного специалиста.

Рассмотрим, что именно дает определение трудоемкости работы:

- Определение влияния трудовых затрат на количество готового товара.

- Определение резервов для увеличения производительности труда.

- Выявление возможностей для эффективной организации использования ресурсов.

- Установление областей, где трудовые ресурсы применяются наиболее продуктивно.

Трудоемкость работы рекомендуется вычислять на регулярной основе. Это позволит сравнить результаты, проанализировать динамику.

Какие виды трудоемкости выделяют в зависимости от состава трудовых затрат и их роли в процессе производства?

Порядок расчета трудоемкости

В ходе расчетов используется следующая формула: Тр = Кч / Сп.

В рамках формулы фигурируют эти значения:

- Тр – трудоемкость.

- Кч – совокупный фонд времени в человеко-часах.

- Сп – совокупная стоимость изготовленной продукции.

Существует также такая формула: Т = Рв / Кп.

В формуле используются эти значения:

- Т – трудоемкость.

- Рв – рабочее время.

- Кп – число изготовленной продукции.

Рассмотрим подробнее алгоритм расчетов. Сначала нужно определить совокупный объем времени, отработанного сотрудниками за отчетный период (как правило, это месяц). В расчетах фигурирует время, отработанное фактически. Определить его можно исходя из информации, изложенной в первичных документах. К примеру, это может быть табель пользования временем по конкретным цехам. Затем нужно определить совокупность отработанных человеко-часов за интересующий период. Во внимание принимается только труд сотрудников, которые являются основными. Это специалисты, оформленные официально и работающие на полную ставку.

Затем вычисляется стоимость товара, который был изготовлен компанией. Также нужно учитывать поступление готовой продукции. В расчетах будет фигурировать планово-учетные цены товара. Определяются они исходя из информации, содержащейся в бухучете. Необходимо разделить реальный фонд времени в человеко-часах на стоимость изготовленного товара. Значение, полученное по итогам расчетов, считается коэффициентом трудоемкости.

Выполняется анализ полученных значений. Процедура включает в себя следующие этапы:

- Чем ниже трудоемкость, тем большей будет производительность труда сотрудников.

- Проверка исполнения плана по производству.

- Установление отклонений от плановых значений.

- Определение воздействия разных факторов на увеличение или уменьшение производительности.

- Подведение итогов.

На производительность может влиять качество сырья, подготовка сотрудников.

ВАЖНО! Уменьшение трудоемкости работ способствует экономии ресурсов. Это снижает себестоимость товара, благотворно влияет на извлечение прибыли.

Трудоемкость ремонтных работ

Расчет трудоемкости ремонтных работ имеет свои нюансы. В частности, значение трудоемкости определяется сложностью использованного оборудования. Техника, используемая предприятием, подразделяется на группы с различной ремонтной сложностью. Уровень сложности присваивается каждому конкретному объекту. Для присвоения уровня объект сравнивается с агрегатом-эталоном. Единицей измерения трудоемкости является условная единица, отражающая затрату времени на исполнение одной операции.

Рассмотрим нормативы времени:

- Осмотр: 0,1 ч/час.

- Текущие ремонтные работы: 5 ч/час.

- Капитальные работы: 40 ч/час.

Трудоемкость ремонта определяется исходя из этой формулы: T = R * q * n.

В формуле фигурируют эти значения:

- R – группа ремонтной сложности.

- Q – трудоемкость условной единицы (человеко-часы).

- N – число ремонтов данной техники.

Рассмотрим примеры расчетов для однокривошипных прессов:

- 10 * 0,1 * 3 = 3 человеко-часов.

- 10 * 5 * 2 = 100 человеко-часов.

В расчетах трудоемкости работы фигурируют только основные сотрудники. Кто это? Основными трудящимися являются обычные трудящиеся без квалификации, специалисты, управленческий состав. Основание для расчета количества сотрудников – это трудоемкость ремонта техники, нормы обслуживания и баланс трудового времени. Последний представляет собой объем часов, отрабатываемый одним сотрудником в рамках расчетного периода.

Как снизить трудоемкость

Как уже было написано ранее, главная цель руководителя – снижение трудоемкости. Нужно это для извлечения максимальной прибыли при минимуме ресурсов. Достичь поставленной цели можно следующими путями:

- Использование современных технологий.

- Повышение эффективности организации труда.

- Использование качественного сырья.

- Внедрение в производство современного оборудования.

Все эти меры позволят повысить объемы изготовленной продукции при снижении трудоемкости.

Как снизить трудоемкость учета материалов?

Методы увеличения производительности труда

Рассмотрим основные факторы увеличения производительности труда:

- Автоматизация производства, модернизация уже имеющейся техники, улучшение качества сырья.

- Изменение организации производства и труда, перемена специализации деятельности, улучшение управления производством, уменьшение потерь рабочего времени, уменьшение объема брака и отклонений.

- Природные условия: расположение нефти и угля, содержание нужного элемента в рудах, перемена глубина разработки.

- Изменение масштабов производства, снижение численности сотрудников.

- Перемена структуры производства: изменение веса полуфабрикатов, методов изготовления.

Руководителю нужно разработать конкретные стратегии уменьшения трудоемкости. Раз в выбранный период нужно рассчитывать трудоемкость работы. Требуется это для отслеживания динамики значений.