Как бухгалтеру заполнить оборотно-сальдовую ведомость и зачем она нужна

Оборотно-сальдовая ведомость представляет собой таблицу, содержащую сведения об остатках и оборотах по всем или отдельным счетам бухучета. О том, для чего используют этот документ, как его правильно составить, пойдет речь в нашей статье.

Для чего нужна оборотно-сальдовая ведомость в бухгалтерском учете

Оборотно-сальдовая ведомость (бухгалтеры нередко ее называют «оборотка») показывает сальдо и обороты по счетам бухгалтерского учета за определенный период. Ранее ее использовали для составления бухгалтерского баланса.

Сейчас, когда баланс составляет программа, ведомость используют, чтобы посмотреть обороты и остатки по счетам и сверить суммы, если в балансе что-то не сходится.

С помощью оборотной ведомости бухгалтер проверяет учетные записи на синтетических счетах. По итоговой строке в оборотке должно быть три пары равенств:

-

остатки на начало отчетного периода по дебету и кредиту (это равенство показывает, что итоговая сумма всех средств компании на начало периода равна итоговой сумме источников этих средств);

-

обороты по дебету и кредиту (это равенство вытекает из принципа двойной записи, при котором каждая хозоперация отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это говорит об ошибках);

-

остатки на конец отчетного периода по дебету и кредиту (это равенство вытекает из равенства итогов средств и их источников и показывает баланс на конец отчетного периода).

Документ также используют для анализа. С помощью оборотки можно проанализировать:

-

показатели, которые нельзя рассчитать по данным баланса и отчета о финансовых результатах;

-

ситуацию на конкретную дату, а не на конец отчетного периода, что может быть необходимо для принятия руководителем компании того или иного решения.

Дебет и кредит в оборотно-сальдовой ведомости

Дебет и кредит — это левая и правая стороны любого бухгалтерского регистра. Они есть в операции, карточке счета, в анализе счета и любых других регистрах.

-

В «оборотке» мы встречаем дебет и кредит три раза:

-

в сальдо на начало периода;

-

в оборотах за период;

-

в сальдо на конец периода.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Виды оборотно-сальдовых ведомостей

Выделяют три вида оборотно-сальдовых ведомостей:

-

«оборотка» по всем синтетическим счетам. Как мы сказали выше, ее используют для проверки правильности заполнения баланса;

-

ведомость по аналитическим счетам, которая составляется по каждому счету отдельно. Ее применяют для выявления допущенных ошибок на счетах. Примером может служить ситуация, когда суммы были записаны не на те счета, к которым они относятся. Для проверки сверяют итоги оборотных ведомостей по счетам аналитического учета с данными соответствующего синтетического счета. Они должны быть равными;

-

шахматная оборотная ведомость (бухгалтеры называют ее «шахматка»), в которой отражаются только обороты. В ее основе лежит шахматный принцип, который обеспечивает удобный визуальный контроль данных. С ее помощью бухгалтер может увидеть наличие нестандартных проводок.

Как составить оборотно-сальдовую ведомость

Большинство компаний ведет бухучет в специальной программе, поэтому для них формирование оборотно-сальдовой ведомости не составляет труда. В разделе «Отчеты» необходимо выбрать «Оборотно-сальдовая ведомость», установить период и нажать кнопку «Сформировать».

Программа составит «оборотку» и выведет на экран для просмотра. При необходимости документ также можно сохранить в Excel.

Если ведомость составляется вручную, то нужно помнить, что «оборотка» — одна из разновидностей регистров бухучета. Поэтому документ должен содержать следующие обязательные реквизиты (п. 4 ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ):

-

название;

-

наименование компании, составившей его;

-

период, за который он составлен;

-

систематическую группировку объектов бухучета;

-

величину денежного измерения объектов бухучета с указанием единицы измерения;

-

должности лиц, ответственных за ведение регистра;

-

подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов.

Форму «оборотки» утверждает руководитель компании по представлению главного бухгалтера.

Требуется помощь? Задайте безлимитное количество вопросов на

консультации!

Наши эксперты оперативно найдут верный ответ и помогут.

Все подробности

здесь.

Образец заполнения оборотно-сальдовой ведомости на примере счета 62

На счете 62 «Расчеты с покупателями и заказчиками» отражают расчеты за товары, работы или услуги. К нему открывают минимум два субсчета: один — для задолженности покупателей, второй — для полученных авансов.

Счет 62 активно-пассивный, но с активной структурой. То есть по дебету счета показывается увеличение задолженности покупателей перед компанией, а по кредиту — ее уменьшение.

Сальдо по дебету счета показывает, что покупатель должен определенную сумму. А если сальдо получилось по кредиту, это значит, что покупателю должна компания-продавец. Такое может произойти, если она получила аванс, а товары, готовую продукцию или услуги еще не предоставила.

Общая сумма сальдо по счету 62 демонстрирует итоговое состояние расчетов со всеми покупателями, поэтому для выявления более подробной картины целесообразно вести учет задолженности по каждому из них. Кроме того, современная автоматизация данных позволяет вести расчеты в соответствии с каждым заключенным договором. Данные 62 счета должны соответствовать сформированным актам сверки с контрагентами.

Пример

ООО «Альфа» формирует «оборотку» за май 2022 года. На начало мая 2022-го значилась задолженность за ООО «Гамма» в размере 19 280 рублей. В течение мая ООО «Гамма» произвело оплату ранее поставленного товара, которую бухгалтер ООО «Альфа» отразил следующей проводкой:

|

Операция |

Дебет |

Кредит |

Сумма (руб.) |

|

Оплата поставленного товара |

51 |

62 |

19 280 |

ООО «Бета» в апреле 2022 года внесло предоплату за товар в размере 246 тыс. рублей. Затем в течение мая перечислило еще 785 тыс. рублей. Сумма отгруженного товара составила 744 тыс. рублей. Бухгалтер ООО «Альфа» сделал следующие записи.

|

Операция |

Дебет |

Кредит |

Сумма (руб.) |

|

Отгружен товар |

62 |

90 |

744 000 |

|

Произведен зачет авансового платежа |

62.02 |

62.01 |

246 000 |

|

Поступила оплата |

51 |

62 |

785 000 |

По итогам месяца бухгалтер ООО «Альфа» сформирует следующую «оборотку».

ООО «Альфа»

Оборотно-сальдовая ведомость

по счету 62 «Расчеты с покупателями и заказчиками»

за май 2022 года

Выводимые данные бухгалтерского учета:

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Контрагент |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

62 |

226 720 |

744 000 |

804 280 |

287 000 |

||

|

ООО «Гамма» |

19 280 |

19 280 |

||||

|

ООО «Бета» |

246 000 |

744 000 |

785 000 |

287 000 |

||

|

Итого |

226 720 |

744 000 |

804 280 |

287 000 |

Главный бухгалтер Сидорова А. П.

Вправе ли налоговая запрашивать оборотно-сальдовые ведомости

Налоговая инспекция имеет право требовать от налогоплательщика документы, служащие основаниями для исчисления и уплаты налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты налогов, сборов (пп. 1 п. 1 ст. 31 НК).

Проводящее налоговую проверку должностное лицо инспекции вправе истребовать у проверяемого лица необходимые для проверки документы (п. 1 ст. 93 НК). За отказ от представления запрашиваемых документов или непредставление их в установленные сроки компанию могут привлечь к ответственности по ст. 126 НК в виде штрафа в размере 200 рублей за каждый непредставленный документ (п. 4 ст. 93 НК).

Возникает вопрос: вправе ли налоговая запрашивать оборотно-сальдовые ведомости и могут ли за их непредставление привлечь к ответственности?

В настоящее время существует две точки зрения.

1. «Оборотка» — это регистр бухучета, который не относится к первичным документам, поэтому налоговые органы не вправе ее истребовать. Данная точка зрения содержится в п. 4 письма ФНС от 13.09.2012 № АС-4-2/15309@. В нем говорится, что инспекторы вправе требовать от налогоплательщика документы, служащие основаниями для исчисления и уплаты налогов, а также документы, подтверждающие правильность исчисления и своевременность уплаты налогов, сборов.

Следовательно, они не могут истребовать у налогоплательщика документы, не являющиеся первичными, в том числе отчеты или аналитические справки. Это же правило действует и в отношении оборотно-сальдовых ведомостей.

В частности, Арбитражный суд Западно-Сибирского округа в Постановлении от 27.07.2018 № Ф04-3054/2018 по делу № А67-6742/2017 отметил, что инспекцией не была доказана необходимость представления заявителем для подтверждения права на налоговые вычеты оборотно-сальдовых ведомостей. Тем более что запрашиваемые документы фактически являются регистрами бухучета, составление которых предусмотрено и регулируется законодательством о бухучете, и которые не являются обязательными для целей налогообложения по НДС.

2. Если регистры бухучета содержат информацию, необходимую для проведения контрольных мероприятий, и они имеются в наличии у налогоплательщика, то их следует предоставить. За непредставление по требованию инспекции оборотно-сальдовых ведомостей, которые не являются первичными документами, компанию можно привлечь к ответственности (постановления Арбитражного суда Центрального округа от 17.05.2018 № Ф10-1416/2018 по делу № А48-5215/2017, Арбитражного суда Поволжского округа от 13.06.2017 № Ф06-20744/2017 по делу № А72-12629/2015).

Таким образом, непредставление оборотно-сальдовых ведомостей по требованию инспекции опрометчиво и может привести к тому, что компанию оштрафуют.

Не предоставляя данный документ, компания должна быть готова доказывать в суде, что такой документ у нее отсутствует и он не требуется для проведения контрольных мероприятий

Как в 1С посмотреть остатки на складе?

Все остатки по счетам учета можно посмотреть в стандартных бухгалтерских отчетах: например, в отчете Оборотно-сальдовая ведомость.

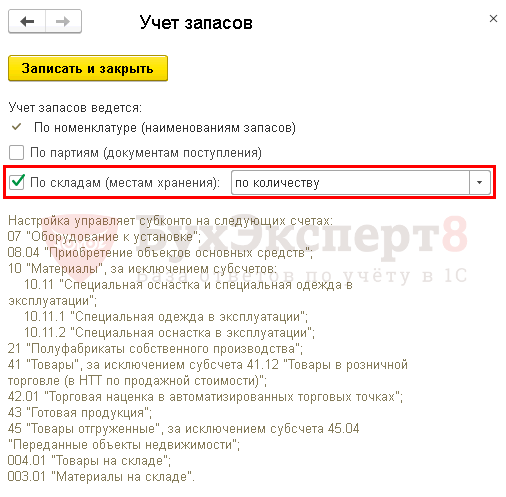

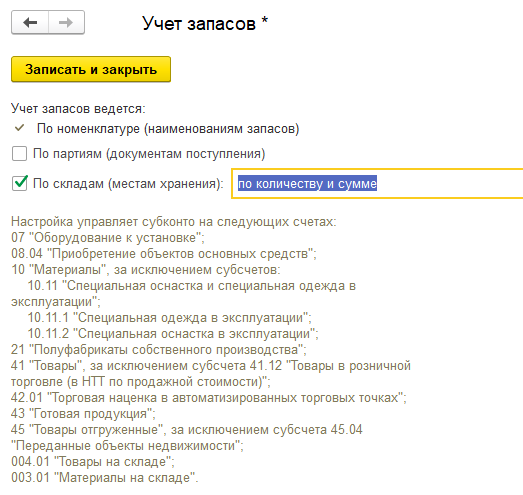

Чтобы посмотреть остатки МПЗ на складе, необходимо, чтобы в программе велся учет по складам (раздел Администрирование — Настройки программы — Параметры учета — Настройка плана счетов — Учет запасов).

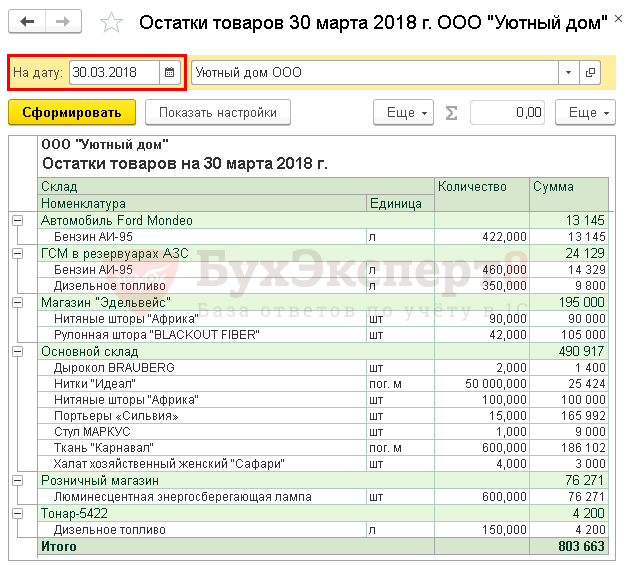

Для анализа остатков МПЗ предусмотрен типовой отчет Остатки товаров в разделе Склад — Отчеты — Остатки товаров.

Он показывает актуальные остатки по складам на выбранную дату.

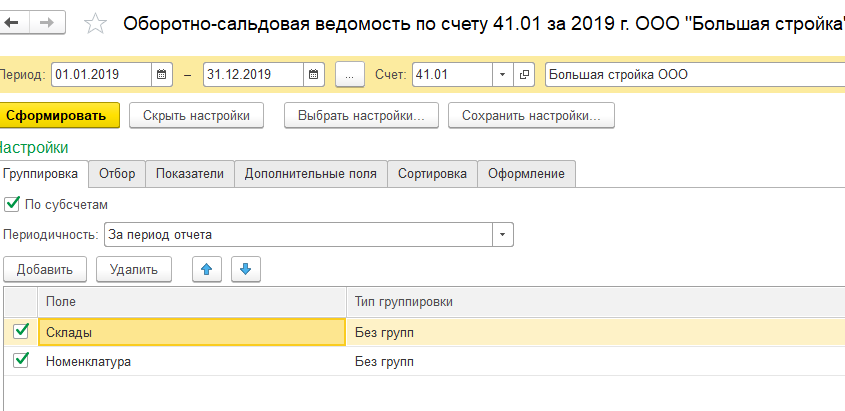

В данном отчете выводятся остатки по всем счетам учета МПЗ без их разделения, например, по счетам 10, 41, 43. Если нужно посмотреть остатки по конкретному счету, то воспользуйтесь отчетом Оборотно-сальдовая ведомость.

Проверьте себя! Пройдите тест:

- Тест № 23. Реализация продукции

См. также:

- Перемещение товара в 1С 8.3: пошаговая инструкция

- Как списать товар со склада в 1С 8.3

- Как исключить списание товаров (материалов) со склада при их отсутствии

- Поступление товара на оптовый склад

- Ввод начальных остатков в 1С 8.3

- Справочник Номенклатура в 1С 8.3: пример начального заполнения

Если Вы еще не являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия»

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(8 оценок, среднее: 4,38 из 5)

![]() Загрузка…

Загрузка…

25.12.2020

Как в «1С:Бухгалтерии 8» редакции 3.0 сформировать отчет по денежным средствам с выводом оборотов по статьям движения денежных средств и остатков денежных средств на начало и конец периода?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.87.22.

Требуемый отчет можно получить, сформировав отчет Оборотно-сальдовая ведомость (ОСВ) с отбором по счетам учета денежных средств и детализацией по статьям движения денежных средств.

Отчет Оборотно-сальдовая ведомость (раздел Отчеты – Стандартные отчеты) в общем случае предназначен для формирования ОСВ по всем счетам (субсчетам) за определенный период времени. Каждая строка отчета соответствует определенному счету или субсчету. Счета упорядочены в порядке возрастания. Для каждого счета показаны суммы остатков на начало и на конец периода по дебету и кредиту и суммы оборотов за период.

Чтобы вывести ОСВ только по счетам учета денежных средств следует перейти в настройки отчета (кнопка Показать настройки) и установить отбор на одноименной закладке:

- в графе Поле — указать значение Счет, выбрав его из предлагаемого списка значений;

- в графе Вид сравнения — выбрать условие сравнения В списке;

- через графу Значение перейти в форму списка значений, где добавить в список счета учета денежных средств, используемые в конкретной организации, например, 50.01 «Касса организации», 51 «Расчетные счета» и 52 «Валютные счета» (кнопка Добавить).

Чтобы детализировать ОСВ по статьям движения денежных средств в настройках отчета на закладке Группировка следует добавить счета учета денежных средств, указанные при отборе (кнопка Добавить). В графе По субконто автоматически подставляются доступные виды субконто:

- Статьи движения денежных средств – для счета 50.01;

- Банковские счета и Статьи движения денежных средств – для счетов 51 и 52.

На закладке Показатели можно установить флаг Валютная сумма – в этом случае для валютных счетов показатели в ОСВ будут выводиться одновременно в рублевой и валютной оценке.

Выполненные настройки можно сохранить по команде Сохранить настройки.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Как найти конечное сальдо

Вывести конечное сальдо по активным и пассивным счетам довольно легко, зная определенные правила. Однако нужно учесть, что конечное сальдо у так называемых активно-пассивных счетов высчитывается несколько иначе.

Инструкция

Итак, чтобы найти конечное сальдо по активным и пассивным счетам, к сальдовому показателю на начало оборотного месяца приплюсуйте показатель по оборотам, который располагается в той же части счета прямо под сальдо. И вычтите оборотный показатель, который находится на другой стороне счета. В результате вы получите конечное сальдо за отчетный месяц и сальдовый показатель на начало последующего месяца.

Для упрощения воспользуйтесь формулой, которая кратко выводит то, что описывалось выше: Ск = Сн ± ( Д — К ). Ск и Сн — начальное и конечное сальдо, Д и К — дебитные и кредитные обороты. При активном счете перед скобкой будет стоять плюс, при пассивном — минус.

Чтобы вычислить конечное сальдо по группам активно-пассивных счетов, предназначенных для расчетных отношений с различными дебиторами и кредиторами, воспользуйтесь другим правилом.

Для этого показатель начального сальдо сложите с оборотом, который значится в счете на той же стороне, где и начальное сальдо. Положительный результат будет являться конечным сальдо, которое располагается в той же части счета, что и начальное. Отрицательный будет означать, что сальдовый показатель передвинется на другую сторону счета.

Если у вас нет данных начального сальдо по активно-пассивному счету, то определите конечное сальдо, сравнив обороты за месяц и отразив в той части счета, где оборотный показатель больше. Развернутое сальдо невозможно вывести обычным методом в активно-пассивных счетах. Для этого понадобятся данные аналитического учета.

Примите к сведению, что универсальная формула для высчитывания конечного сальдо по любому бухгалтерскому счету выглядит так: Ск = Д — К ± Сн. Знак начального сальдо будет положительным, если этот показатель находится в дебетовой части счета и отрицательным, если — в противоположной, то есть в кредите.

Источники:

- активное и пассивное сальдо

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

Необходимость проверять денежные или иные остатки – неотъемлемая часть работы бухгалтера. Часто приходится искать информацию о том, какое количество того или иного товара, материала хранится на складе. Не менее важно иметь под рукой актуальную информацию о состоянии взаиморасчётов с поставщиками и покупателями, подотчётными лицами и сотрудниками организации. В данной статье мы рассмотрим различные способы, как посмотреть остатки в программе 1С:Бухгалтерия предприятия ред. 3.0.

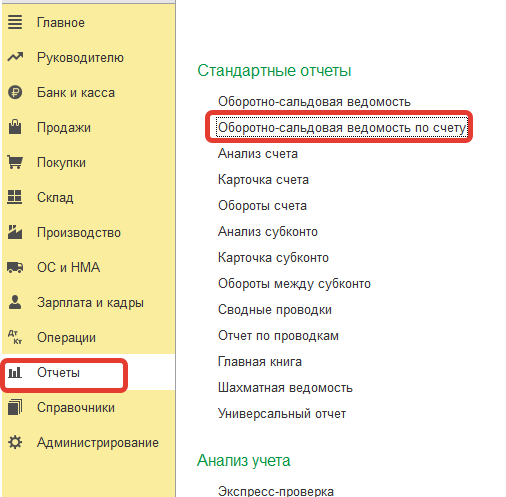

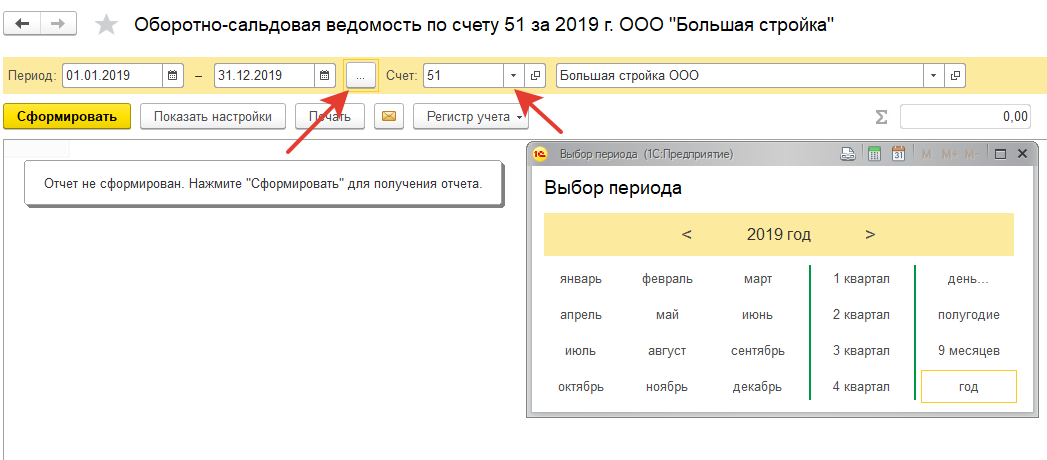

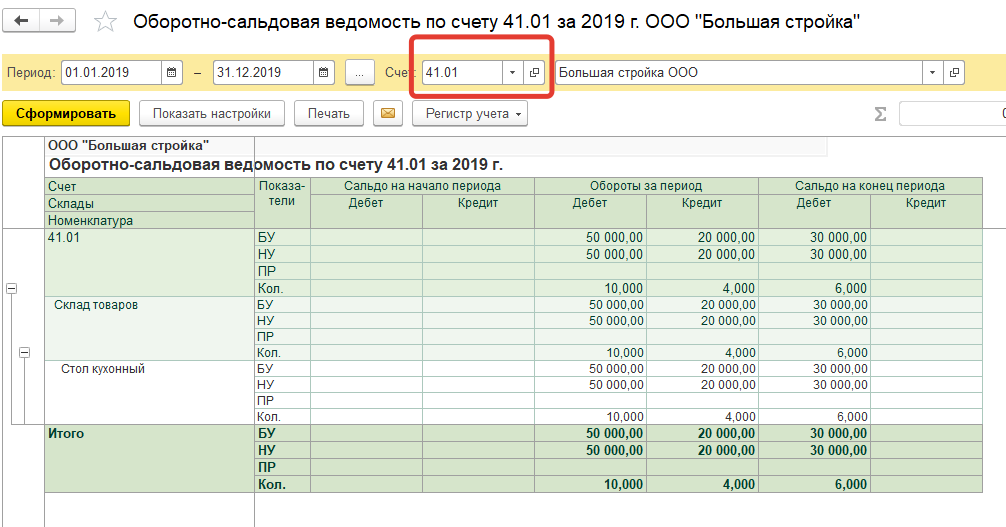

Основным инструментом для этого нам послужит стандартный отчёт Оборотно-сальдовая ведомость по счёту. Составляя этот отчёт, мы можем получить информацию об остатках на начало периода, обороты по дебету и кредиту за интересующий нас временной отрезок и остатки на конец периода.

Найти данный отчёт мы можем в разделе Отчёты – Стандартные отчёты – Оборотно-сальдовая ведомость по счёту.

Далее необходимо установить временной интервал, выбрать интересующий счёт или субсчёт и получить готовый отчёт по кнопке «Сформировать».

Также ОСВ по счёту можно сформировать из общей ОСВ, щёлкнув по строке интересующего нас счёта или субсчёта, и выбрать из предлагаемых отчётов Оборотно-сальдовую ведомость по счёту.

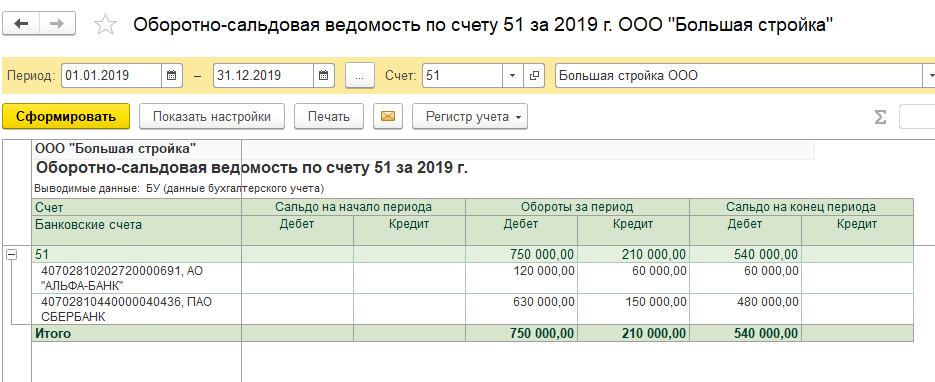

Самой важной и востребованной, на наш взгляд, является информация об остатках денежных средств на расчётном счёте и кассе организации.

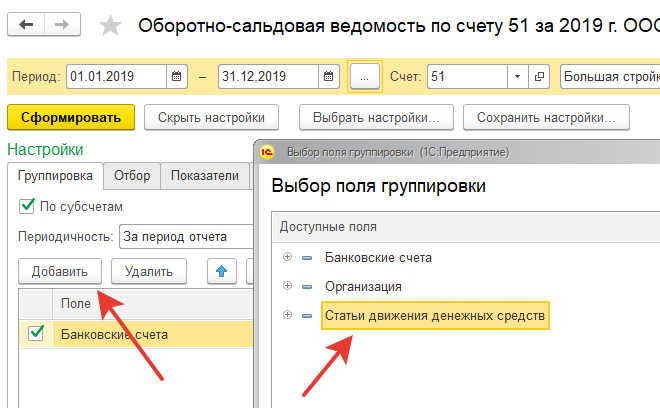

ОСВ по счёту 51 позволяет увидеть обороты и остаток на счёте в разрезе всех имеющих расчётных счетов организации, а также по статьям движения денежных средств. Для получения данной информации по кнопке «Показать настройки» на закладке Группировка в табличной части добавляем поле «Статьи движения денежных средств».

Кроме того, остатки и обороты денежных средств по дням можно увидеть непосредственно в банковской выписке. Для того чтобы отображалась данная информация, в форме списка документов «Банковские выписки» по кнопке «Ещё» выбираем «Показать/скрыть итоги». В результате данной настройки при установленном курсоре на банковской выписке в нижней части формы списка будет отображаться остаток денежных средств на расчётном счёте организации на начало дня, сумма поступления, списания, а также остаток на конец дня.

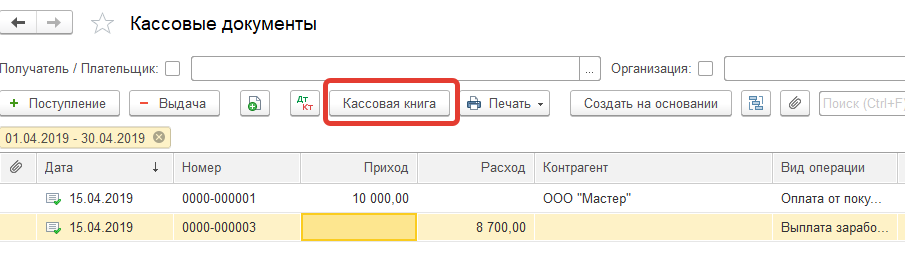

Остатки денежных средств в кассе организации можно посмотреть, используя ОСВ по счёту 50, а также с помощью отчёта «Кассовая книга».

Остатки денежных средств в кассе организации можно посмотреть, используя ОСВ по счёту 50, а также с помощью отчёта «Кассовая книга».

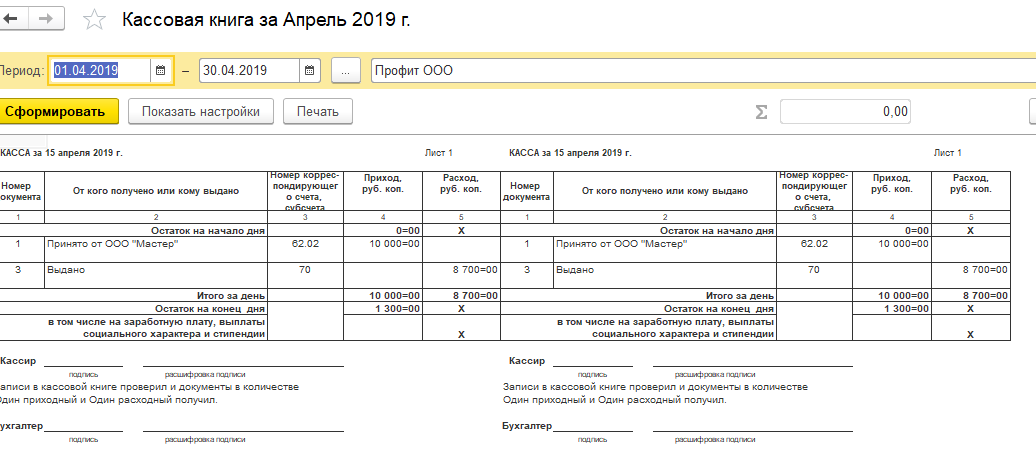

По кнопке «Кассовая книга» в журнале «Кассовые документы» (Банк и касса – Касса) мы получим отчёт «Кассовая книга», который можно также настроить по интересующему нас периоду. Данный отчёт выводит информацию о наличии денежных средств на начало рабочего дня, на конец рабочего дня и оборот.

В силу ряда причин остатки и обороты по ОСВ по счёту 50 и сведения из Кассовой книги могут не совпадать.

Благодаря тому, что мы имеем возможность сравнить эти два отчёта, можно своевременно обнаружить и устранить ошибки в ведении учёта по кассе организации.

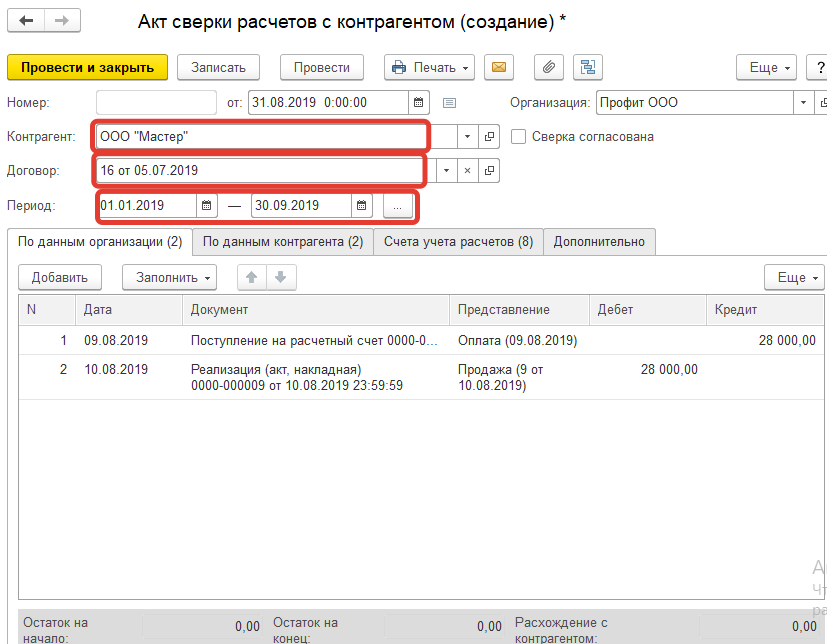

Ни один бухгалтер в своей работе не может обойтись без сверки расчётов с покупателями и поставщиками. Многие из нас для этого используют акт сверки расчётов с контрагентами (раздел Покупки (или Продажи) – Расчёты с контрагентами – Акты сверки расчётов.

Данный отчёт позволяет получить информацию за определённый период по определённому контрагенту в разрезе договоров.

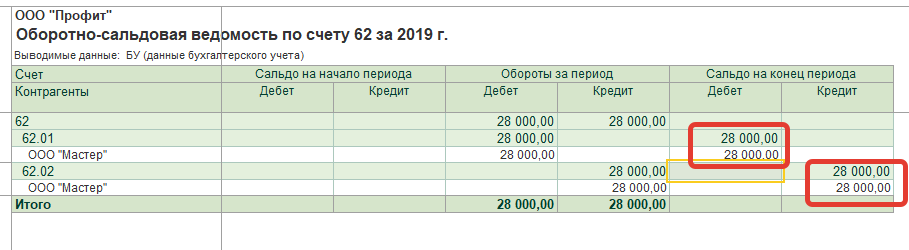

Кроме этого отчёта, для сверки остатков по расчётам с контрагентами я советую воспользоваться ОСВ по счёту 60 или 62 с установленным флагом «По субсчетам» на закладке «Группировка» по кнопке «Показать настройки».

Дело в том, что акт сверки показывает остатки без учёта авансов по субсчетам 60.02 и 62.02. Не имея фактической задолженности с контрагентом и нулевое сальдо по акту сверки, мы можем увидеть остатки по дебету и кредиту по ОСВ счета 62.

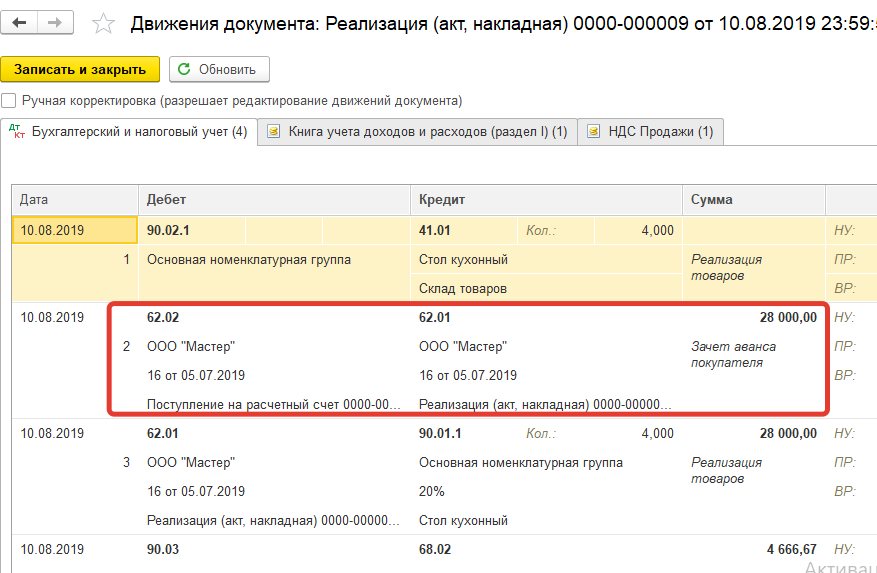

Такое могло произойти при нарушении последовательности проведения документов оплаты и реализации. В данном случае оплата от покупателя, имевшая место раньше, чем реализация, была проведена в программе позже реализации, в результате чего не произошло зачёта аванса по счёту 62.02.

Для исправления ситуации достаточно просто зайти в документ реализации и перепровести его. Программа зачтёт аванс от покупателя в документе реализации.

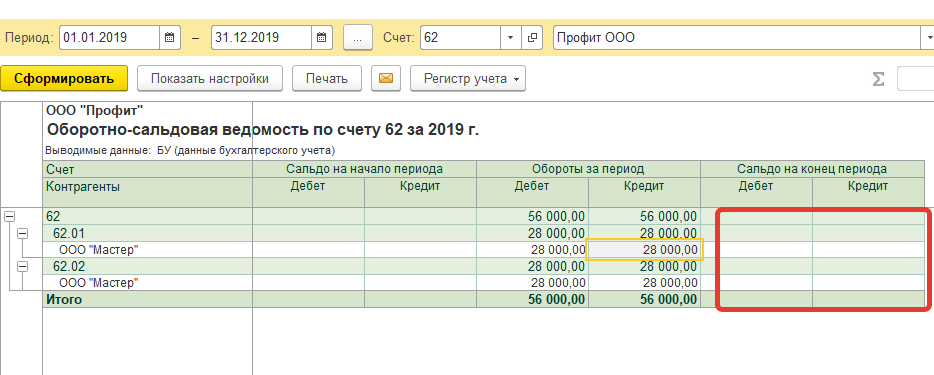

Сформировав ОСВ по счёту 62, мы увидим, что сальдо нулевое, как и в акте сверки.

Призываем вас отслеживать такие ситуации, так как именно сальдо по дебету и кредиту 60 и 62 счетов попадёт в Бухгалтерский баланс, информация в котором может оказаться искажённой.

В своей работе бухгалтеру приходится отслеживать задолженность подотчётных лиц перед организацией и задолженность организации перед подотчётными лицами.

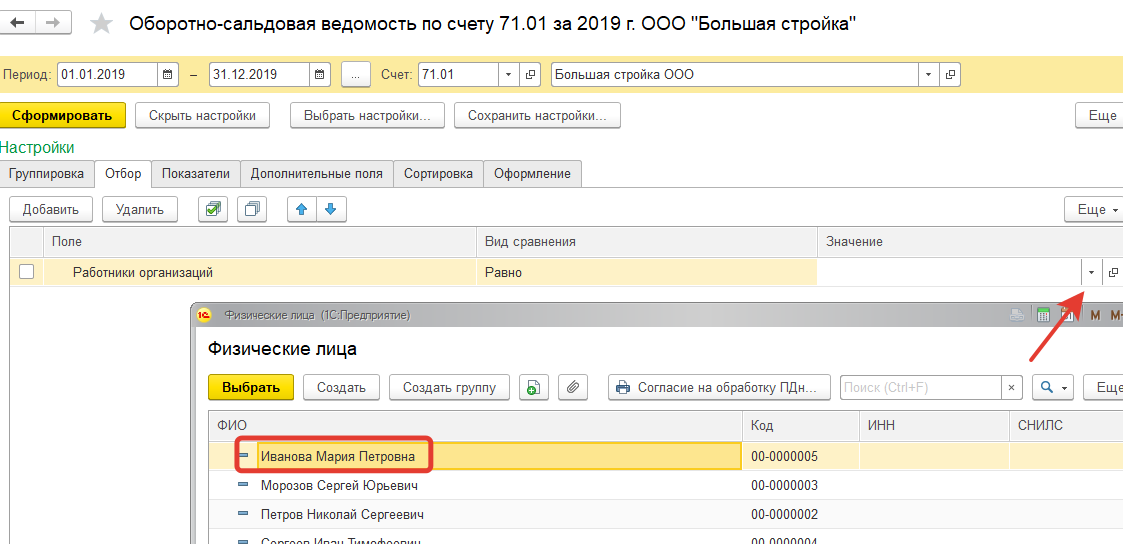

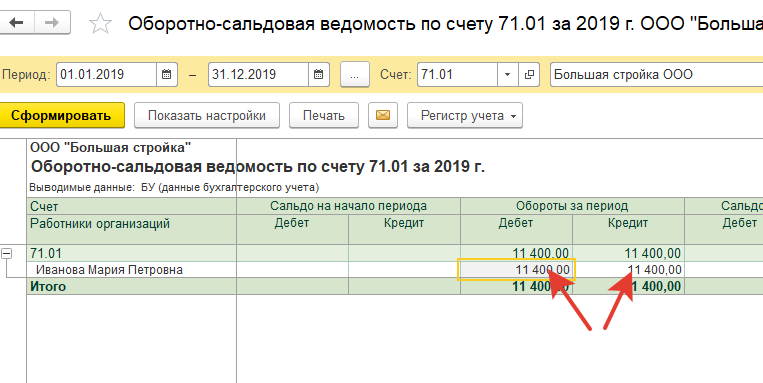

ОСВ по счёту 71 даёт нам информацию о состоянии взаиморасчётов с подотчётными лицами с возможностью отбора по конкретному элементу справочника «Физические лица».

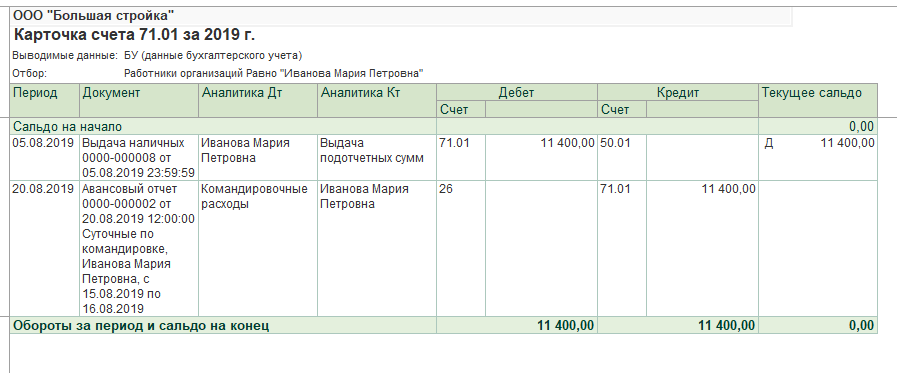

Сформированный ОСВ по счёту 71.01 возможно раскрыть до карточки счёта, щёлкнув дважды по ячейке с числом в колонке «Обороты за период».

Карточка счёта содержит детальную информацию о взаиморасчётах с подотчётным лицом, которая будет полезна для обнаружения ошибок и устранения допущенных неточностей.

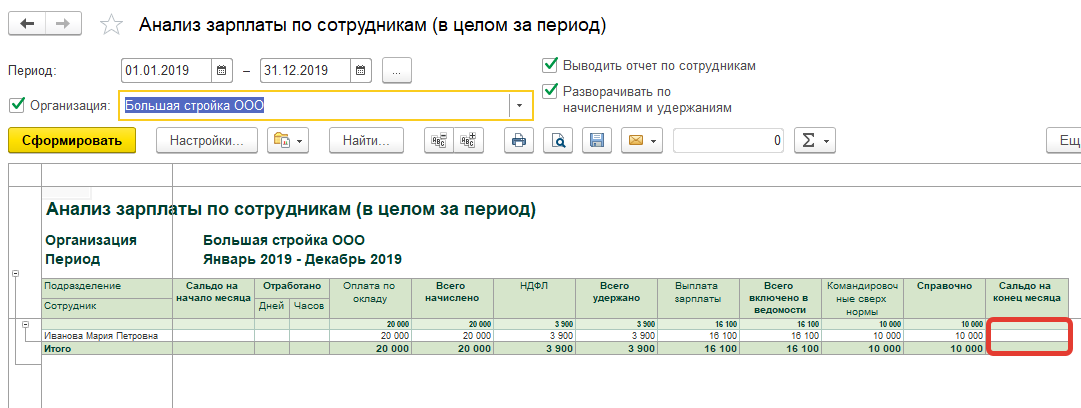

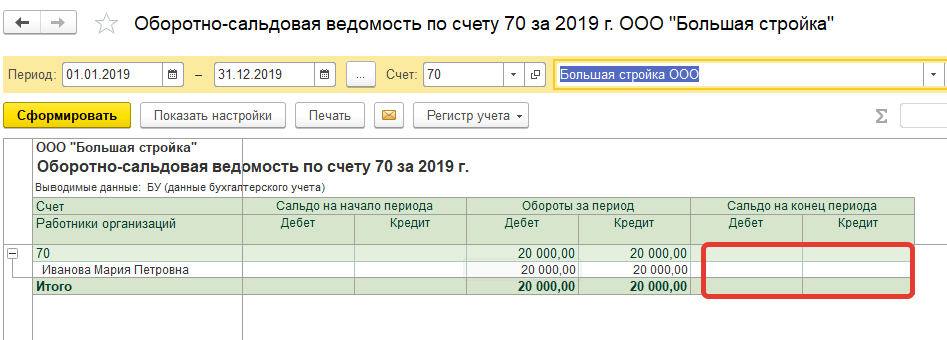

Что касается взаиморасчётов с сотрудниками по оплате труда, здесь нам, кроме ОСВ по счёту 70, поможет отчёт Анализ зарплаты по сотрудникам (в целом за период) или Анализ зарплаты по сотрудникам (помесячно).

Найти этот отчёт можно в разделе Зарплата и кадры – Зарплата – Отчёты по зарплате.

Выглядит этот отчёт следующим образом.

Только в том случае, если остатки по ОСВ по счёту 70 и сальдо на конец месяца в отчёте выше совпадают, мы можем быть уверены, что учёт по оплате труда в нашей организации ведётся верно.

Если остатки не совпадают, нужно искать ошибку в выплате зарплаты. Дело в том, что оборот по дебету в ОСВ по счёту 70 формируется по данным «Банковских выписок» на перечисление заработной платы, а данные в колонке «Всего включено в ведомости» отчёта «Анализ зарплаты по сотрудникам» – по данным «Ведомостей на выплату зарплаты».

Теперь рассмотрим тему, как посмотреть остатки МПЗ на складах организации.

Обратите внимание! Чтобы иметь возможность посмотреть остатки МПЗ в разрезе складов организации, необходимо чтобы в программе вёлся учёт по складам (раздел Администрирование – Настройки программы – Параметры учёта – Настройка плана счетов – Учёт запасов).

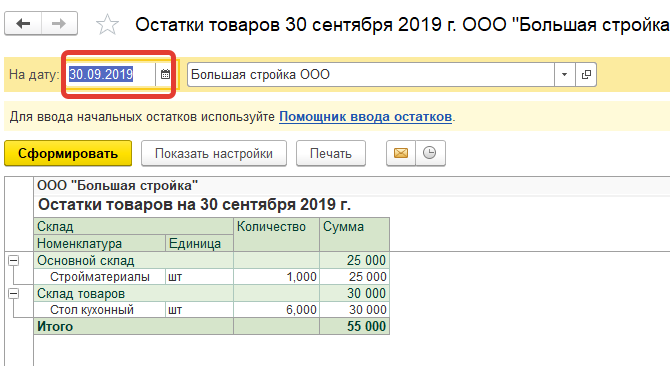

Для анализа остатков МПЗ предусмотрен типовой отчёт Остатки товаров в разделе Склад – Отчёты – Остатки товаров.

Он показывает актуальные остатки по складам на выбранную дату.

В данном отчёте выводятся остатки по всем счетам учёта МПЗ без их разделения, например по счетам 10, 41, 43. Если нужно посмотреть остатки по конкретному счёту, то воспользуйтесь ОСВ по счёту.

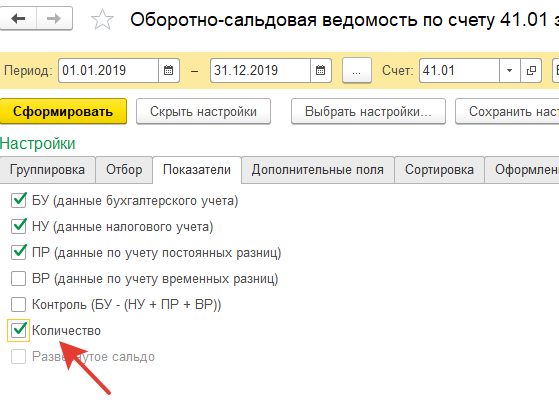

Для того чтобы в данном отчёте можно было увидеть остатки в разрезе складов, по кнопке «Показать настройки» на закладке «Группировка» добавляем поле «Склады».

На закладке «Показатели» устанавливаем флаг «Количество».

Сформировав отчёт, мы получаем исчерпывающую информацию о количестве и стоимости остатков товаров на складах за интересующий нас период.

В данной статье мы рассмотрели, как в программе 1С: Бухгалтерия 3.0 можно посмотреть остатки по разным участкам бухгалтерского учёта.

Если вопросы всё же остались, мы будем рады вам помочь. Вы можете воспользоваться услугами нашего Центра экспертной поддержки 1С. Наши специалисты дистанционно подключатся к вашему компьютеру и окажут необходимую техническую или консультационную поддержку. Данная услуга входит в тарифы обслуживания 1С.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru