Заключение комиссии по списанию основных средств — пример этого документа приведен в нашей статье – является объяснением целесообразности списания подобного имущества и экономическим обоснованием понесенных расходов. Рассмотрим особенности создания такого заключения.

Правила оформления списания ОС

Выбытие основных средств (ОС) из учета происходит в силу разных причин:

- продажа;

- дарение;

- обмен;

- передача в виде вклада в уставный капитал;

- моральное или физическое устаревание;

- ликвидация (при чрезвычайных ситуациях или частичная);

- недостача или порча, обнаруженные по итогам инвентаризации и т. д.

Если первые 4 основания для выбытия оформляют стандартными документами по приемке-передаче между передающей и получающей сторонами, то процедура выбытия ОС в силу последних 3 причин требует соблюдения особого порядка. Этот порядок состоит из следующих шагов:

- Создание комиссии по выбытию ОС, которая утверждается приказом главы организации.

- Оформление соответствующего заключения комиссией после проверки выбывающих ОС.

- Подписание приказа на списание или частичную ликвидацию ОС руководителем.

- Составление акта о списании ОС на основании приказа руководителя.

- Изменение данных в инвентарной карточке ОС и отражение операции в бухучете.

Эксперты КонсультантПлюс разъяснили, как правильно отразить списание ОС в налоговом учете:

Изучите материал, получив пробный доступ к системе К+ бесплатно.

Об оформлении приказа на списание и бухгалтерских проводках, которые за ним последуют, читайте в материале «Составляем приказ на списание основных средств – образец».

Необходимые документы и образец заключения комиссии по списанию основных средств

Для списания ОС создают комиссию. Входящие в нее участники фиксируются в приказе. Главный бухгалтер и лица, за которыми закреплены объекты, являются ее обязательными членами. Комиссия проверяет, как работает ОС, можно ли его починить, определяет причины выбытия, устанавливает, какие детали можно будет использовать повторно, и т. д.

По результатам работы комиссия оформляет заключение. Заключение может быть как отдельным документом, так и частью акта на списание ОС (унифицированная форма ОС-4, например, содержит для этого специальный раздел). При этом в Методических указаниях не упоминаются требования об оформлении специального документа «Заключение комиссии». Однако для детального обоснования списания объекта иногда удобнее оформить самостоятельный документ. Образец заключения можно скачать на нашем сайте.

Скачать образец заключения

Скачать образец заключения

Унифицированная форма акта о списании ОС-4 предусматривает указание основания для составления данного акта, таковым является приказ. Кроме того, приказ, как и заключение комиссии, может быть затребован налоговыми органами для подтверждения расходов на списание ОС.

На основании приказа на списание ОС создается соответствующий акт. Предусмотрены следующие типовые формы актов (утверждены постановлением Госкомстата РФ от 21.01.2003 № 7):

- ОС-4 — при выбытии одного ОС (кроме автотранспорта);

- ОС-4а — при выбытии автотранспорта;

- ОС-4б — при выбытии группы ОС (не для автотранспорта).

Подробнее об указанных формах читайте в статьях:

- «Унифицированная форма № ОС-4 — акт о списании объекта ОС»;

- «Унифицированная форма № ОС-4а — бланк и образец»;

- «Унифицированная форма № ОС-4б — бланк и образец».

При принятии решения о списании ОС может помочь анализ целесообразности его эксплуатации, о котором читайте в материале «Анализ и учет эффективности использования основных средств».

Итоги

Детальное обоснование списания ОС необходимо для подтверждения расходов, связанных с этой хозяйственной операцией, особенно в случаях, когда остаточная стоимость объекта не равна нулю. В заключении комиссии по выбытию ОС приводятся технические характеристики, неисправности, выводы экспертов и прочие данные, доказывающие целесообразность списания объекта.

Предметы, участвующие в производственном процессе в рамках компании или на предприятии, со временем списываются с учета по целому ряду различных причин. Они подвергаются банальному износу, приходят в негодность, выставляются на продажу или вовсе выступают в качестве подарка. Каждая из представленных операций нуждается в документированном подтверждении. Составлением таких бумаг занимается отдельный специалист, в сфере ответственности которого лежат задачи по реализации учетных процедур. Проводки по списанию основных средств, как правило, включают в себя исчерпывающую информацию по поводу тех или иных мероприятий рассматриваемого формата.

Сотрудники всевозможных частных и государственных организаций, занимающиеся ведением бухгалтерии, обязаны свободно обращаться с понятийным аппаратом, благодаря которому и осуществляются соответствующие операции. Такой человек должен различать первоначальную цену, уметь оперировать сроком полезного использования, понимать нормативы амортизации, а также владеть навыками оформления множества регламентированных свидетельств. Последний фактор оказывает особое влияние: правильное заполнение документации – это ключ к непременному успеху.

Как списать основное средство с остаточной стоимостью по субсчету и какие проводки применяются при работе с ОС

Центральное понятие о предметах, снимаемых с учета через ряды процедур, прописано в ПБУ-6/01. Согласно представленной нормативной и правовой документации, соответствующий статус получает имущество компании, многократно используемое в производстве или хозяйственно-бытовой деятельности. Кроме того, продукция должна отвечать ряду условий:

- предназначаться для длительной эксплуатации;

- не использоваться для коммерческой продажи;

- исключать возможность переработки;

- приносить прибыль.

Проще говоря, в качестве рассматриваемого объекта могут пребывать самые разные вещи: от зданий и оборудования до машин, станков, компьютеров или оргтехники. К этой категории относятся животные, плодоносящие многолетние растения, а также структуры инженерных и транспортных коммуникаций.

Поводы для проведения операции

Бухгалтерские проводки по списанию основных средств (ОС) по первоначальной стоимости реализуются в соответствии с достаточно строгим порядком регламентированного формата. Набор разбираемых процедур структурирован наравне с прочими мероприятиями профильного характера – введением, амортизацией, модернизацией и пр. Так, зафиксировать факт снятия предмета с учета можно вследствие ограниченного перечня причин:

- моральное устаревание и физический износ;

- повреждения, полученные во время аварии или стихийного бедствия;

- недостача узлов и агрегатов, без которых невозможна работоспособность;

- порча имущества;

- пребывание в статусе реконструкции, на этапе ликвидации некоторых частей.

Обратите внимание: как правило, все представленные ситуации замечаются и получают документальное подтверждение во время очередной или внеплановой инвентаризации, а также в течение регистрации выбытия.

Законодательная база и порядок проведения процедур

Все правила обозреваемых процессов прописаны в Методическом указании, утвержденном приказом Министерства финансов России от 13.10.2003 года №91Н. В соответствии с нормативными блоками правового свидетельства, выполнить исключение ОС с дебета (предмета, удовлетворяющего всем представленным условиям, и используемого для организации производства), можно по следующим шагам:

- Создание ликвидационной комиссии и получение заключения от ее членов.

- Принятие решения об окончательной или частичной ликвидации.

- Оформление и выпуск приказов.

- Составление акта.

- Внесение необходимых поправок в учетную документацию.

Проводки по списанию объекта основных средств по остаточной и первоначальной стоимости вводятся в согласии со строгим регламентом. Разобраться с принципами реализации подобных процедур неопытному бухгалтеру достаточно сложно. При этом человек, вовсе не обладающий профильными знаниями, запутается в этапах со стопроцентной вероятностью. Перед проведением такой работы в обязательном порядке следует познакомиться с правовыми документами, описывающими процедуру выполнения.

Современные специалисты, разбирающиеся в понятиях, например, о нормах амортизации и сроках полезного использования, не понаслышке знают о необходимости применения компьютерных технологий. Профильное программное обеспечение позволяет автоматизировать большую часть рутинных процессов, избавляя сотрудников от ненужной волокиты.

К числу, наверное, самых удобных и функциональных приложений, относится «Склад 15» от компании «Клеверенс». Продукт облегчает операции по учету, сбору данных и маркировке.

Документальное оформление списания основных средств

Как уже говорилось ранее, рассматриваемая категория бухгалтерских процедур выполняется в достаточно строгом соответствии с регламентными правовыми документами. Первая задача, появляющаяся перед человеком, занимающимся данным вопросом, заключается в издании приказа о назначении ликвидационной комиссии. В ее состав включаются, например, управляющие финансовых отделов, материально ответственные сотрудники и пр. Далее, собранная группа лиц, в обязательном порядке выполняет ряд таких мероприятий:

- Осмотр объекта и изучение свидетельств о его неисправности, необходимости исключения из активов, нужды ликвидации и так далее.

- Аналитика и оценка возможности или целесообразности проведения ремонта и восстановления.

- Установление причин, вследствие которых материал пришел в текущее состояние негодности.

- Поиск виновных лиц, выполняемый в том случае, если изделие снимается с регистрации до истечения нормативного срока.

- Аналитика узлов и элементов, проводимая с целью выявления фактора того, что отдельные части агрегата могут использоваться в дальнейшем.

По проводкам списывается остаточная и первоначальная стоимость основных средств исключительно после реализации всех перечисленных работ. Итогом процедур становится заключительное решение комиссии – документ, типовая форма которого, к сожалению, в законодательных бланках не прописана. Вследствие такого положения дел, утверждение формата свидетельства – это задача ответственных лиц.

К финальному вердикту документального формата могут добавляться иные бумаги, представляющие собой техническую документацию прикладного характера. Все удостоверения должны представлять собой подтверждение факта реализации комплекса изысканий о технико-экономическом обосновании необходимости ликвидации. Если потребуется, прикрепляется и справка о возможном ремонте объекта, с подробным расчетом цены восстановительных работ.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Образец заключения комиссии по списанию основных средств

Как уже говорилось ранее, в профильных юридических актах и постановлениях отсутствуют четкие рекомендации по заполнению свидетельства, являющегося итогом всех аналитических работ. Поэтому созданием образца документа и закреплением версии в учетной политике компании занимается ответственное лицо.

Итоговый бланк адресуется руководителю предприятия. Он должен рассмотреть набор представленных выкладок, оценить их корректность и вынести окончательный вердикт по поводу необходимости ликвидации тех или иных объектов, применяемых для организации производственного процесса. При положительном решении следует создать и выпустить соответствующий приказ, а также заполнить акт.

Образец постановления для отчисления основных средств: бухгалтерские проводки по списанию ОС с учетом первоначальной стоимости

Рассматриваемый документ — база, необходимая для оформления фиксационного бланка о произведенном изъятии тех или иных изделий. Без него продолжить дальнейшую работу попросту не получится. Кроме того, заполнение подобного свидетельства – это требование, выдвигаемое некоторыми специализированными подразделениями Федеральной налоговой службы.

Если компания не предоставит сотрудникам данного ведомства соответствующую бумагу, они могут решить, что предмет вовсе не уничтожен, а, например, передан в адрес третьих лиц. В соответствии с подобными умозаключениями специалисты начислят НДС, как и в случае с кредитом.

Таким образом, правильное, корректное и грамотное наполнение документации – это ключ к отсутствию лишних трат и притязаний со стороны надзорных государственных учреждений. Проводки по списанию объекта основных средств (ОС) с остаточной стоимостью должны выполняться в строгом соответствии с выпущенными регламентами.

Ведение бухгалтерского учета – это набор достаточно трудных профильных мероприятий, разобраться с проведением которых сможет далеко не каждый. Причем большая часть процессов в этой области не может существовать без эффективной автоматизации, экономящей время и силы ответственных лиц.

Чтобы вывести рассматриваемый тип работ на новый уровень, многие компании используют специализированное программное обеспечение, например, «Склад 15» от компании «Клеверенс». Мы успешно сотрудничаем со многими магазинами, складскими узлами, организациями e-commerce, предприятиями, учреждениями и пр.

Акт о списании основных средств

Скачать образец Акта о списании ОС (.xlsx)

После сбора комиссии и вынесения набора окончательных вердиктов, руководитель получает заключение экспертов о целесообразности проведения ликвидации. Затем, после выпуска соответствующего приказа, составляется следующий документ, для оформления которого можно использовать как типовую, так и самостоятельную редакцию.

В современном профильном законодательстве Российской Федерации, помимо образца такого бланка присутствует и ряд рекомендаций для компаний, желающих составить его в самовольном порядке. Одно из главных требований – наличие всех необходимых реквизитов, закрепленных за организацией на юридическом уровне. Утверждением макета также занимается руководитель, выпускающий сопутствующий приказ. Проводка для списания по первоначальной стоимости оборудования обладает достаточно важным назначением.

Конечно, намного проще взять готовое решение, которое, как уже говорилось ранее, представлено в определенных нормативных блоках и правительственных постановлениях России. В 2021 году для заполнения акта используются формы:

- №ОС-4 – бумага для основных средств, за исключением машин;

- №ОС-4А – справка, предназначенная для автотранспорта;

- №ОС-4Б – для групп изделий по выбранным суммам.

После утверждения регламента и оформления всех нужных бумаг, ответственные лица могут переходить к следующему этапу мероприятий. В рамках этого шага следует заняться редакционной работой, смысл которой заключается в корректировке данных в инвентаризационных карточках, учетных книгах и пр.

Все пометки выполняются в соответствии с правилами из п. 80 Методических указаний, утв. Приказом Министерства финансов Российской Федерации от 13.10.2003 года №91Н. Информационные блоки также включают набор примеров списания основных средств (ОС) без остаточной стоимости проводки.

Обратите внимание: представленные в материале типовые формы актов опираются на постановление Федеральной службы государственной статистики России №7. Как уже говорилось ранее, умение разбираться с нормативной документацией – это ключ к быстрому и правильному выполнению работ, без всяческих неприятных последствий.

К неприятностям может привести что угодно: например, незаполненный приказ на отчисление продукции, используемой для организации производственного процесса, введет в заблуждение сотрудников ФНС. Они, в свою очередь, подумают, что изделие не ликвидировано, а передано в другие руки, и впоследствии начислят НДС.

Проводки для списания остаточной стоимости основного средства

Процедуры по снятию с учета объектов, попадающих под категорию ОС – это комплекс мероприятий, нуждающихся в ответственном, аккуратном отношении. Сам факт проведения рассматриваемых работ должен быть грамотно задокументирован, а также корректно и правильно отражен в бухгалтерских учетных документах. В соответствии с установленными порядками, продукт (здание, автомобиль, инструмент, станок и пр.) отчисляется со счета 01.

Перед специалистом, отвечающим обозреваемые процессы, появляется ряд дополнительных задач по отображению всех расходов, появлявшихся по мере решения проблемы по ликвидации имущества. Сотрудник в обязательном порядке должен перестать начислять амортизацию на предмет исключительно со следующего месяца после непосредственного его удаления с подведомственной территории предприятия. Данное правило отображено в ПБУ 6/01.

Также существует регламент, в согласии с которым остаточная стоимость изделия должна отражаться в строке, озаглавленной прочими расходами. Однако проведением такой процедуры следует заниматься исключительно в том случае, если вся базовая цена исключена не была, а срок полезного использования не истек.

Как уже говорилось ранее, бухучет в рамках учреждений, магазинов, компаний, функционирующих в различных сегментах электронной коммерции и пр., представляет собой достаточно сложный раздел профильной деятельности. Для того чтобы справиться с большинством рассматриваемых мероприятий сотрудникам практически всегда приходится сторонней помощью, получаемой, например, от специализированного ПО.

Программное обеспечение (такое, как «Склад 15»), разработанное и выпущенное брендом «Клеверенс», предлагает своим обладателям познакомиться с целым рядом решений, способных сильно сэкономить временные затраты на стандартные операции. Проводка на списание (если списан, к примеру, автомобиль или другой объект) основных средств со счета реализуется в качественном формате как при задействовании отличных знаний документооборота, так и вследствие применения надежного инструментария.

Количество показов: 7293

Документальное оформление списания ОС

Каждое действие с имуществом компании подлежит документальному оформлению. Мы не вправе просто выкинуть или иным образом утилизировать актив, который не можем или не хотим использовать в деятельности.

Как списать основные средства с баланса? Кто должен инициировать эту процедуру, а кто будет ее участником? Какие документы потребуется оформить для списания основных средств?

Процедура списания основных средств включает в себя несколько этапов, на каждом из которых оформляются определенные документы.

Этап 1. Первоначальное информирование руководства

На этом этапе сотрудник, которому поручено следить за сохранностью конкретного актива, сообщает руководству, что основное средство пришло в негодность. При этом до руководства доводятся причины списания ОС: актив устарел морально, износился физически, пришел в негодность из-за поломки и т. д.

Документ первого этапа — служебная записка.

Этап 2. Организационный

Руководитель, получивший служебную записку, не может исключительно на ее основании дать бухгалтеру распоряжение о списании актива с учета. Сначала необходимо объективно оценить состояние основного средства и получить обоснованные выводы о невозможности использовать его в деятельности компании.

Документ второго этапа — приказ о создании комиссии по списанию основного средства.

Этап 3. Работа комиссии по списанию основных средств

На этом этапе объекты основных средств, подлежащие списанию, всесторонне обследует созданная в компании комиссия. Она не только изучает сам актив, но и исследует причины, по которым он пришел в неработоспособное состояние, выясняет виновных лиц, изучает техническую документацию, запрашивает экономическую и финансовую информацию об объекте, производит необходимые расчеты, выявляет условия эксплуатации ОС и иные обстоятельства, позволяющие сделать обоснованные выводы о необходимости списания актива с балансового учета.

Документы третьего этапа — дефектный акт, протокол заседания комиссии, заключение комиссии о списании (как отдельный документ или как раздел протокола, акта).

Если не организовать работу комиссии, возможны претензии со стороны налоговых органов. При списании основных средств с остаточной стоимостью отраженные в налоговом учете расходы могут быть признаны необоснованными.

Этап 4. Распорядительный

После того как выводы комиссии попадают к руководителю компании и если он с ними согласен (считает выводы комиссии обоснованными), оформляется еще один приказ. В нем подробно расписывается последующая процедура списания с указанием ответственных исполнителей и сроков выполнения поручений руководства.

Правила списания основных средств описаны в пп. 75–86 Методических указаний по бухучету основных средств (утв. приказом Минфина от 13.10.2003 № 91н). При необходимости эти рекомендации могут быть дополнены другими процедурами и документами исходя из специфики работы предприятия. Дополненный порядок следует зафиксировать в локальном акте (например, в положении о списании основных средств предприятия или инструкции о порядке учета и списания активов).

Документ четвертого этапа — приказ о списании основного средства.

Этап 5. Итоговый

Чтобы отразить списание основного средства в учете, необходим специальный документ, содержащий все необходимые сведения о списываемом объекте, в том числе его натуральные и стоимостные показатели. Он должен быть подписан ответственными лицами и утвержден руководителем. Этот документ в комплекте с иными бумагами, собранными и оформленными на предыдущих этапах, будет служить основанием для списания основного средства с баланса и признания соответствующей суммы расходов в бухгалтерском и налоговом учете.

Документ пятого этапа — акт о списании основного средства.

Фактически документальное оформление списания на этом может не закончиться. Если списываемый объект подлежит разборке, годные детали и узлы нужно оприходовать на склад и отразить в учете. Для этого также должны быть оформлены соответствующие документы. Если объект утилизируется силами стороннего подрядчика, для обоснования расходов на утилизацию также потребуется отдельный документ — акт приема-сдачи выполненных работ.

Остановимся подробнее на оформлении отдельных документов по списанию основных средств, а также нюансах процедуры списания и особенностях их отражения в учете.

Служебная записка

Служебная записка — это внутренний документ, с помощью которого подчиненные доводят до руководства необходимую информацию.

Записка оформляется в разных компаниях по-разному. Для нее может быть предусмотрена специальная форма (шаблон) или сотрудники могут оформлять ее по своему усмотрению.

Принципы составления служебной записки:

- писать записку нужно на имя руководителя (или по иерархии, принятой в компании);

- излагать информацию следует без излишней детализации, но с отражением необходимых фактов;

- завершать записку надо указанием своей должности, Ф. И. О., личной подписи и даты составления.

Вручают записку тем способом, который принят в компании для таких бумаг (отдают лично руководителю, отправляют по электронной почте, передают через секретаря с фиксацией в журнале полученной корреспонденции и др.).

Следование этим принципам придаст записке статус официальной бумаги и избавит ее составителя от необходимости давать дополнительные пояснения по изложенным в записке сведениям.

Образец служебной записки:

Основное назначение служебной записки — своевременно сообщить руководству об имеющейся проблеме и тем самым запустить процесс по списанию основных средств с баланса.

Создание и работа комиссии (приказ, дефектный акт, заключение комиссии)

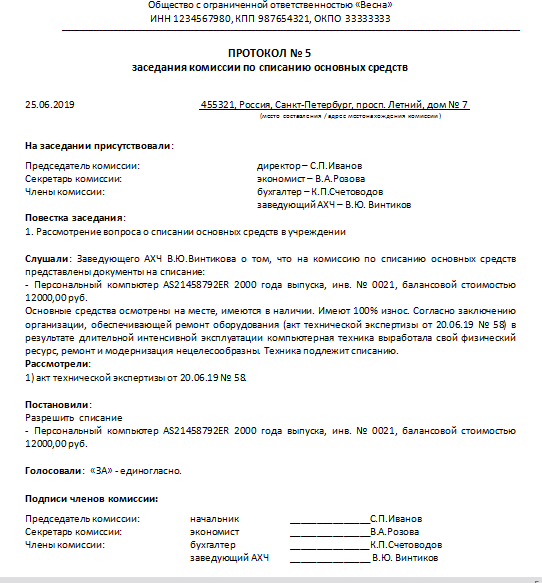

Для формирования комиссии руководитель издает приказ, в котором определяет ее состав и порядок работы:

По результатам обследования объектов основных средств, подлежащих списанию, комиссия оформляет дефектный акт, где перечисляет причины выхода активов из строя. А также формулирует выводы о непригодности активов и необходимости их списания с учета. Этот документ будет основанием для оформления акта на списание основных средств.

В зависимости от принятой в компании системы списания активов комиссия может оформлять результаты своей работы в виде отдельного документа (например, протокола). А на утверждение руководителю передавать заключение комиссии о необходимости списания объектов основных средств.

Все выводы должны быть объективными и обоснованными. Например, технико-экономическое обоснование списания основных средств, разработанное специалистами предприятия или сторонними экспертами, поможет подтвердить нецелесообразность ремонта объектов, а в экспертном заключении будут технически грамотно изложены причины непригодности активов к дальнейшей эксплуатации.

Образец заключения комиссии:

Все члены комиссии проставляют свои подписи под заключением, и оно включается в комплект документов по списанию объектов с учета.

Частичное списание основных средств

Частичное списание основных средств возможно в том случае, если удаление или разборка ненужного элемента конкретного объекта не повлияет на его дальнейшее функциональное использование (например, разборка крытой веранды или ненужного крыльца, пристроенных к основному корпусу здания).

Тот факт, что списывается не весь объект, а только его часть, на порядок списания имущества никак не влияет: также следует создать комиссию и оформить все сопутствующие документы.

Узнайте из нашего материала, что учесть при частичном расторжении договора.

Проводки в бухучете

Как списать основное средство в бухгалтерском учете? Какие счета задействованы в этом случае? На каком из этапов процедуры списания можно делать проводки?

Проводки в учете — это всегда итоговые (заключительные) действия в процедуре списания объекта. Они производятся только после формирования полного комплекта документов. Акт на списание объекта (или группы объектов), утвержденный и завизированный ответственными лицами, будет основанием для списания основных средств.

Проводки по списанию ОС, пришедшего в негодность (недоамортизированного):

Проводки по списанию ОС с нулевой остаточной стоимостью (полностью самортизированного):

С разнообразными проводками вас познакомят материалы:

- «Проводки по договору цессии»;

- «Начислена амортизация основных средств — проводка»;

- «Начислено пособие по временной нетрудоспособности — проводка».

Как списать основное средство в «1С»

Современные учетные программы значительно ускоряют отражение списания объекта на счетах бухучета. Однако саму процедуру комиссионного обследования объекта и оформления таких документов, как заключение комиссии, технико-экономическое обоснование списания или заключение эксперта, программа «1С» оформить не поможет.

Как списать ОС в 1С? С помощью автоматизированной учетной программы можно сформировать и провести документ на списание по следующему алгоритму (последовательность выбора разделов и элементов): «ОС и НМА» → «Выбытие основных средств» → «Списание ОС» → «Создать» → Заполнить поля нового документа на списание (выбрать организацию, местонахождение, вид списания, счет списания, причину списания, статью расходов, сведения об основном средстве и т. д.) → нажать кнопку «Провести».

После того как документ на списание будет проведен, программа автоматически сформирует необходимые проводки.

***

Основные средства могут быть списаны с учета по разным причинам: в связи с моральным или физическим износом, из-за возникновения неустранимых дефектов и др. Чтобы списать основное средство с учета, потребуется создать комиссию и оформить комплект подтверждающих документов, а также сделать записи на счетах бухучета.

***

Больше материалов по теме — в рубрике «Бухгалтерский учет».

На чтение 4 мин Просмотров 3.1к.

К основным средствам предприятия относится имущество, задействованное в трудовом процессе: объекты, оборудования, автотранспортные средства, приборы, материалы и т.д.

К основным средствам предприятия относится имущество, задействованное в трудовом процессе: объекты, оборудования, автотранспортные средства, приборы, материалы и т.д.

У каждого предприятия рано или поздно появляется необходимость в списании балансовых объектов. Для этих целей формируется комиссия, задачей которой является оценка состояния актива и составление заключения.

Содержание

- Кем составляется?

- Как комиссия оформляет?

- Образец

- Выводы

Кем составляется?

Необходимость выбытия основных средств может быть связано с:

- продажей или обменом;

- передачей или дарением;

- утерей потребительских качеств;

- списанием при моральном и физическом устареванием;

- последствиями аварий, стихийных бедствий, катастроф и других ЧС;

- частичной ликвидацией при проведении реконструкции;

- кражей или порчей, обнаруженной после проведения инвентаризации.

Для снятия с баланса основных средств, любой организации, нужно заключение комиссии.

Без создания специальной комиссии списание основных средств выполнять нельзя – порядок назначения членов комиссии.

Прежде всего, утверждается приказ о назначении членов комиссии. Они будут ответственными за процесс выбытия.

После утверждения всех членов необходимо оформить приказ на списание. Составляется распоряжение от имени руководителя предприятия или ответственного лица.

Уполномоченные на составление таких документов:

- секретарь предприятия;

- начальник;

- бухгалтер.

Работник должен иметь достаточный уровень квалификации и знать все нормы оформления документов.

Работник должен иметь достаточный уровень квалификации и знать все нормы оформления документов.

В состав действующей комиссии входят:

- председатель – начальник организации или его заместитель;

- главный бухгалтер организации либо его заместитель;

- работники, ответственные за хранение имущества;

- сотрудники экономических, технологических, технических, инженерных и других отделов;

- другие должностные сотрудники – на усмотрение руководства организации.

Состав может меняться в зависимости от размеров предприятия, но обязательными участниками являются сотрудник, ответственный за хранение имущества, и бухгалтер.

Помимо заключения, комиссия должна составить протокол о списании ОС.

Как комиссия оформляет?

Перед составлением заключения утвержденная комиссия выполняет:

- осмотр объектов основных средств, определяет их состояние;

- определение неисправности и выяснение обстоятельств, по которым она случилось;

- оценку возможности ремонта или восстановления;

- установку причины ликвидации;

- находит виновных лиц, в случае, когда объект списывается до окончания нормативного срока, по чьей-то вине;

- определяет, возможно ли дальнейшее использование деталей, узлов или материалов объектов, которые списываются.

По результатам принятых комиссией решений составляется заключение на ликвидацию ОС.

Заключение может подаваться, как отдельным документом, так и дополнительной частью акта на списание.

Конкретных требований по форме документа «Заключение комиссии» нет. Но для точного обоснования списания объектов в некоторых случаях удобнее составить отдельный документ.

В заключении по ликвидации балансовых объектов вносятся: технические характеристики, выводы специалистов по неисправности, степень износа и другие данные, подтверждающие необходимость списания объекта.

Заключение может быть затребовано налоговой организацией для подтверждения расходов на ликвидацию.

Для выбытия ОС создается специальный акт. Для оформления учета списания непригодных ОС пользуются актами:

Для выбытия ОС создается специальный акт. Для оформления учета списания непригодных ОС пользуются актами:

- Форма акта № ОС – 4 – для одного объекта основных средств (кроме автотранспорта);

- форма акта № ОС – 4а – для автотранспорта;

- форма акта № ОС – 4б – для группы объектов основных средств (кроме автотранспорта).

Оформляются акты в двух экземплярах, затем подписываются участниками созданной комиссии и утверждаются начальником или уполномоченным им работником.

Один акт передается в отдел бухгалтерии, второй – остается у сотрудника, отвечающего за хранение ОС, и считается основанием для передачи на склад, и реализации лома, и материальных ценностей, которые остались после ликвидации.

В отдельных случаях делают дополнительные копии актов.

При выбытии автотранспорта вместе с актом в отдел бухгалтерии также передается подтверждение о снятии с учета в Госавтоинспекции.

Образец

Пример заключения комиссии по списанию основных средств – word.

Выводы

Списание ОС имеет много важных нюансов и сложностей, которые обязательно нужно узнать до начала процедуры.

Подробное обоснование по ликвидации основных средств в виде заключения нужно для подтверждения затрат, связанных с данной хозяйственной операцией, главным образом в случаях, когда остаточная стоимость не нулевая.

Лазарева Ольга Владимировна

Дипломированный юрист и экономист.

Задать вопрос

Как составить протокол комиссии по списанию основных средств

Протокол на списание основных средств — это важный документ бухгалтерского учета, который должен уметь правильно составить любой бухгалтер. Рассмотрим основные нюансы его оформления.

Любая организация, маленькая или крупная, обычно имеет на балансе основные средства (ОС). Даже офисный компьютер, без которого сейчас просто невозможно работать, относится к их категории. Очевидно, что они могут изнашиваться, выходить из строя или подвергаться полному уничтожению. В этом случае происходит их списание. И эту процедуру на протяжении своей деятельности проходят все организации. Чтобы все прошло в соответствии с требованиями законодательства, должен быть оформлен протокол списания основных средств. Что это за документ и как он выглядит?

Порядок списания основных средств в коммерческих организациях

Все имущество предприятия стоит на балансе. Это значит, что оно учтено, задокументировано и участвует в хозяйственном обороте. На объекты основных средств еще и начисляется амортизация. Поэтому, если сломался компьютер, его нельзя просто так взять и выбросить в мусорный бак, даже если компания коммерческая и ее собственники согласны купить новый ноутбук взамен вышедшего из строя. Чтобы списать такое ОС по бухгалтерскому учету, необходимо соблюсти процедуру, предусмотренную нормами Федерального закона о бухучете, Методическими указаниями по учету ОС Минфина России и учетной политикой предприятия. Порядок действий такой:

- Создание специальной комиссии, в состав которой должны входить представители бухгалтерии и лица, ответственные за ОС. Эти работники подпишут протокол заседания комиссии по поступлению и выбытию активов, когда он будет завершен.

- Изучение всех обстоятельств, которые привели к износу, поломке или уничтожению ОС.

- Составление соответствующего заключения.

- Составление акта о списании ОС и проставление соответствующих отметок в учетных карточках.

- Издание соответствующего приказа по организации.

Протокол является документом, служащим основанием для запуска непосредственной процедуры в учете.

Требования к оформлению протокола

В комиссии должно быть как минимум три человека: председатель, секретарь и член (члены). Подписи должны поставить все присутствующие на заседании члены. Кворум составляет не менее двух третьих состава комиссии. Решение они принимают коллегиально большинством голосов. После чего вносят данные:

- о составе комиссии и присутствующих на заседании;

- повестке заседания;

- рассмотренных вопросах и заслушанных докладах;

- итогах голосования;

- принятом по итогам голосования решении.

В конце должны стоять подписи председателя, секретаря и присутствующих членов — именно они подписывают заключение комиссии по списанию основных средств. Рассмотрим, как составить протокол по шагам.

Пошаговое составление протокола

Шаг 1. В шапке документа нужно указать полное наименование организации и ее коды. Кроме того, указывается название документа и его порядковый номер.

Шаг 2. Указываем в документе адрес организации и дату его составления.

Шаг 3. Нужно вписать состав членов комиссии по списанию, которые присутствовали на заседании, с указанием их должностей в компании.

Шаг 4. В основной части нужно описать повестку дня и суть сделанных докладов. Эту часть содержит любой протокол.

Шаг 5. Итоги голосования и суть принятого решения указывают в конце документа.

Шаг 6. Чтобы документ был закончен, его должны заверить подписью все присутствующие должностные лица.

Кроме того, с документом нужно ознакомить всех заинтересованных лиц, которые отвечают за основные средства, подлежащие утилизации. Образец корректно составленного документа выглядит так:

Кстати, протокол списания основных средств в бюджетных учреждениях ничем не отличается от приведенного выше. Его нужно обязательно направить в Федеральное агентство по управлению государственным имуществом или его территориальные органы (п. 51 Постановления Правительства РФ от 16.07.2007 № 447). За неисполнение этого требования предусмотрены штрафные санкции. В коммерческих компаниях достаточно проинформировать о принятом решении списать основные средства собственников бизнеса. Это должен сделать руководитель.

Унифицированной формы протокола о списании ОС не существует. Следовательно, каким будет окончательный вариант документа, каждая компания решает самостоятельно. Для удобства можно воспользоваться шаблоном, данным в приложении к статье.

Дидух Юлия

бухгалтер, юрист

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях