Автоломбарды

11.12.2021

13016

0

Кредитованием под залог паспорта автомобиля могут заниматься банки, МФО, автоломбарды и физические лица. Частные займы под ПТС выдаются в соответствии с положениями, установленными Гражданским Кодексом РФ. Соглашение между сторонами подтверждается договором залога, в котором указываются все условия сделки.

Плюсы и минусы частного займа

Частные займы под ПТС выдаются дееспособными гражданами, достигшими возраста 18 лет (статья 21 ГК РФ). В отличие от банков, МФО и автоломбардов кредитная деятельность физических лиц не регламентируется такими нормативными актами, как Федеральный закон №151 (закон о деятельности МФО), Федеральный закон №395 (закон о банковском деле) и Федеральный закон №196 (закон о ломбардах), что приводит к увеличению рисков.

Частные займы под ПТС имеют свои преимущества и недостатки. К положительным аспектам относятся:

- Отсутствие жестких требований к заемщикам. Взять деньги под залог техпаспорта могут лица, имеющие в собственности автомобиль, находящийся в исправном состоянии и зарегистрированный в установленном порядке. Такие аспекты, как кредитная история клиента, наличие непогашенных задолженностей, отсутствие официального трудоустройства и справок о доходах значения не имеют.

- Минимальный пакет документов. Заключить кредитный договор можно на основании гражданского паспорта и документов на машину (ПТС и регистрационное свидетельство).

- Удобное и быстрое заключение соглашения. Частный займы под ПТС можно оформить распиской или договором и получить денежные средства в день обращения.

- Минимальная процентная ставка. Частные займы под ПТС могут выдаваться без процентов (например, если кредитором является близкий родственник) или по ставке, установленной сторонами. В большинстве случаев процент сильно ниже, чем в других финансовых организациях при потребительском кредитовании.

- Простота решения спорных ситуаций, связанных с выплатой задолженности или залоговым обеспечением. Все проблемы можно устранить путем ведения переговоров.

Единственным недостатком частных займов под ПТС является отсутствие четкого законодательства, что увеличивает вероятность сотрудничества с мошенниками, которые стремятся таким способом стать владельцем чужого движимого имущества.

Чтобы сократить риск обмана надо тщательно выбирать инвестора, опираясь на рейтинг гражданина, наличие личной информации в социальных сетях и на других интернет-ресурсах, а также отзывы клиентов.

Какие риски займов под залог ПТС между частными лицами

Выдача займа под залог авто, в том числе и физическими лицами имеет определенные риски.

Частный займ под ПТС для кредитора может привести к потере денег, так как заемщик не всегда может вернуть долг. Чтобы обратить взыскание на транспортное средство надо получить соответствующее судебное решение, что отнимает время и дополнительную денежную сумму.

В соответствии со статьей 348 ГК РФ суд может принять решение об изъятии предмета залога, если:

- Общая сумма задолженности, с учетом пени и штрафов составит не менее 5% стоимости машины.

- По частному займу под ПТС допущена просрочка более чем на 3 месяца.

Заемщик рискует остаться без автомобиля, если не погасит ссуду в установленный срок или заключит договор с мошенником.

Для снижения рисков заемщику рекомендуется тщательно подбирать кредитора и заранее определить возможность погашения частного займа под ПТС в установленный соглашением срок.

Как правильно составить договор займа под залог авто ПТС между физ. лицами

Частные займы под ПТС оформляются договором, который составляется с учетом требований главы 42 ГК РФ.

Если сумма сделки составляет более 10 тыс. рублей, то договор должен быть заключен в письменной форме (статья 808 ГК РФ). В договоре займа указываются:

- Название документа.

- Порядковый номер, год и место заключения сделки.

- ФИО сторон.

- Предмет договора. При выдаче частного займа под ПТС требуется указать сумму ссуды и наличие залога.

- Наличие залога с описанием предмета залога. Указываются марка, модель автомашины, год выпуска, комплектация, VIN номер, номера шасси и кузова, техническое состояние, рыночная стоимость, реквизиты ПТС и СТС, перечень дополнительного оборудования. Дополнительно можно указать порядок использования или хранения автомобиля, порядок возврата ПТС после выплаты долга, порядок изъятия авто в случае неуплаты или несоблюдения других условий соглашения (статья 339 ГК РФ).

- Порядок передачи предмета залога.

- Параметры займа (сумма, срок, процентная ставка).

- Обязанности сторон.

- Права сторон.

- Особые условия.

- Реквизиты (ФИО, реквизиты паспорта, адрес постоянного места регистрации) и подписи сторон.

Договор, подтверждающий выдачу частного займа под ПТС, может быть заверен нотариусом. Данное условие не является обязательным, но позволяет снизить риски для обеих сторон соглашения.

- Высшее экономическое образование.

- Специалист в области «Финансы и кредит».

- 7 лет работы автором.

- Независимый эксперт.

Cодержание:

- Плюсы и минусы частного займа

- Какие риски займов под залог ПТС между частными лицами

- Как правильно составить договор займа под залог авто ПТС между физ. лицами

Другие статьи о кредитах, займах и лизинге

-

Кредитный брокер — помощь в получении кредита

Получить выгодный кредит в банке удается не всем. Причин этому несколько: закредитованность заемщиков, высокая долговая нагрузка при низких доходах, ужесточение кредитной политики банков. Но потребности граждан в заемных деньгах не снижаются. Свою помощь получить кредит им предлагают посредники. Мы расскажем о том, как работают кредитные брокеры, сколько стоят их услуги и можно ли им доверять.

Подробнее

-

Отличия лизинга от кредита

Приобретение дорогостоящего оборудования и техники для компании связано с большими тратами. Для сокращения расходов собственных средств при развитии бизнеса можно воспользоваться услугами банков и получить классический кредит или оформить лизинговое соглашение.

Подробнее

-

13016

11.12.2021 16:25:49

Риски займа под залог ПТС у частного лица

Кредитованием под залог паспорта автомобиля могут заниматься банки, МФО, автоломбарды и физические лица. Частные займы под ПТС выдаются в соответствии с положениями, установленными Гражданским Кодексом РФ. Соглашение между сторонами подтверждается договором залога, в котором указываются все условия сделки.

Подробнее

-

Деньги под залог ПТС — машина остается

Деньги под залог ПТС — услуга, которая предоставляется банками, МФО и автоломбардами. Суть займа заключается в выдаче денег до 10 млн. рублей под залог автомобиля, находящегося в собственности заемщика. Машину, оформленную в залог, нельзя продать, подарить, обменять, оставить наследнику. Также не разрешено менять ее комплектацию, двигатель, форму кузова.

Подробнее

Как составить соглашение о задатке при покупке автомобиля

Соглашение о задатке при покупке автомобиля — это документ, который подтверждает передачу продавцу денежных средств в счет частичной оплаты стоимости машины и защищает каждую из сторон от безосновательного отказа контрагента от заключения договора купли-продажи.

Что такое задаток, и зачем он нужен при покупке автомобиля

Задатком являются денежные средства, которые покупатель передает продавцу в счет части оплаты машины. Внесение таким способом денег:

- Подтверждает намерение сторон заключить договор купли-продажи.

- Является способом обеспечения исполнения их обязательств (ст. 380 ГК РФ). Это порождает установленные Гражданским кодексом РФ последствия для сторон, в случае если купля-продажа авто не состоялась (ст. 381 ГК РФ).

Как оформить договор задатка при покупке транспортного средства

Установленной формы для соглашения нет. Обязательное требование — документ составляется в письменной форме (п. 2 ст. 380 ГК РФ).

Рекомендуем в договор о задатке на покупку автомобиля включить:

- наименование соглашения, место и дату его заключения;

- данные участников сделки;

- идентификационные сведения о транспортном средстве;

- предмет, то есть важно прописать, что вносимая денежная сумма является задатком, чтобы не возникало сомнений в правовой природе платежа;

- полную стоимость машины;

- срок для заключения договора купли-продажи ТС;

- ответственность сторон, в частности последствия нарушения ими условий сделки;

- реквизиты и подписи участников соглашения.

Факт получения денежных средств допускается отразить непосредственно в тексте соглашения или в виде отдельного документа (расписки).

По желанию покупатель и продавец вправе включить иные положения — например, про отсутствие прав третьих лиц на машину или условие о способе разрешения разногласий, если они возникнут.

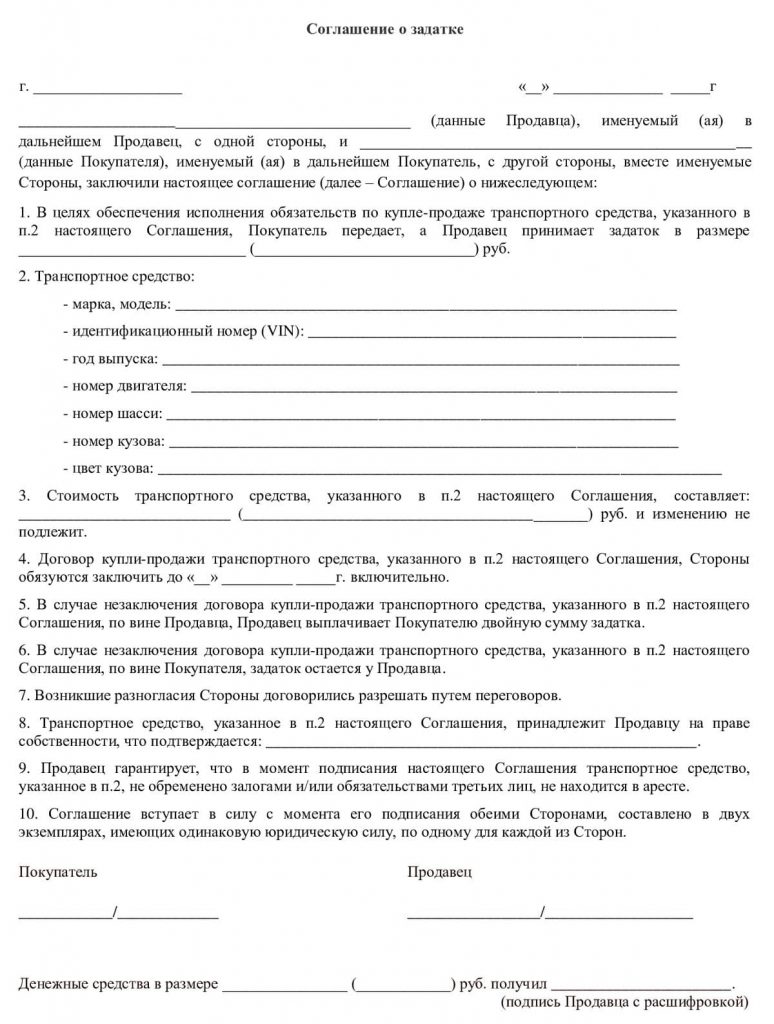

Соглашение о задатке

г. Санкт-Петербург 12 августа 2021 г.

Букашка Александр Борисович, именуемый в дальнейшем Продавец, с одной стороны, и Жучков Порфирий Прохорович, именуемый в дальнейшем Покупатель, с другой стороны, вместе именуемые Стороны, заключили настоящее соглашение (далее — Соглашение) о нижеследующем:

1. В целях обеспечения исполнения обязательств по купле-продаже транспортного средства, указанного в п. 2 настоящего Соглашения, Покупатель передает, а Продавец принимает задаток в размере 20 000 (двадцать тысяч) руб.

2. Транспортное средство (далее — автомобиль):

- марка, модель: DAEWOO NEXIA;

- государственный регистрационный знак: О 000 ОО 178 RUS;

- идентификационный номер (VIN): 00000000000000000;

- год изготовления: 2019;

- номер двигателя: 111111111;

- номер шасси: отсутствует;

- номер кузова: 0000000000000000000;

- цвет кузова: черный.

3. Стоимость автомобиля составляет 200 000 (двести тысяч) руб. и изменению не подлежит.

4. Договор купли-продажи автомобиля Стороны обязуются заключить до 31 августа 2021 года включительно.

5. В случае незаключения договора купли-продажи автомобиля по вине Продавца, Продавец выплачивает Покупателю двойную сумму задатка.

6. В случае незаключения договора купли-продажи автомобиля по вине Покупателя, задаток остается у Продавца.

7. Возникшие разногласия Стороны договорились разрешать путем переговоров.

8. Автомобиль принадлежит Продавцу на праве собственности, что подтверждается ПТС 00 ОО 0000000, выдан 20.10.2019 таможенным постом.

9. Продавец гарантирует, что в момент подписания настоящего Соглашения автомобиль не обременен залогами и/или обязательствами третьих лиц, не находится в аресте.

10. Соглашение вступает в силу с момента его подписания обеими Сторонами, составлено в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из Сторон.

Покупатель:

Жучков Порфирий Прохорович, 03.06.1968 г. р.

паспорт: 4014 895624, выдан ТП № 147 отдела УФМС по Санкт-Петербургу и Ленинградской области в Центральном р-не Санкт-Петербурга 02.07.2014

Адрес регистрации: г. Санкт-Петербург, проспект Науки, д. 15, корп. 1, кв. 5

_____________/______________

Продавец:

Букашка Александр Борисович, 02.03.1980 г. р.

паспорт: 4002 123456, выдан 01 о/м Адмиралтейского р-на Санкт-Петербурга 05.02.2002

Адрес регистрации: г. Санкт-Петербург, ул. Купчинская, д. 17, корп. 1, кв. 769

_____________/______________

Денежные средства в размере 20 000 (двадцати тысяч) руб. получил Букашка /Букашка А.Б./

Можно ли вернуть задаток за автомобиль

Так как цель задатка — обеспечить исполнение обязательств сторон, то просто так потребовать его обратно покупатель не вправе.

Законом установлен ряд правил и последствий относительно возврата такого платежа, если купля-продажа не состоялась.

По ст. 381 Гражданского кодекса РФ:

- Внесенные покупателем денежные средства возвращаются ему в том же размере, если стороны взаимно решили не заключать договор купли-продажи и составили об этом соглашение либо заключение договора стало невозможным в силу препятствий, за которые ни одна из них не отвечает (п. 1 ст. 381, ст. 416 ГК РФ).

- Внесенные покупателем денежные средства возвращаются ему в двойном размере, если купля-продажа не совершена по вине продавца. Но если возникнет судебный спор, то суд вправе уменьшить размер второй половины платежа на основании ст. 333 ГК РФ (п. 8 Постановления Пленума ВАС РФ от 22.12.2011 № 81).

- Внесенные покупателем денежные средства остаются у продавца, если купля-продажа не совершена по вине покупателя.

Если внесенные денежные средства оформляли как аванс, то при срыве купли-продажи ТС по любой причине они возвращаются покупателю в том же размере.

При подготовке статьи использованы документы

- Гражданский кодекс РФ (статьи 333, 381, 416, 480, 481);

- Постановление Пленума ВАС РФ от 22.12.2011 № 81.

Об авторе статьи

- Наталья Самоловских

- Частнопрактикующий юрист. Принимала участие в разработке нормативных правовых актов на муниципальном уровне (г. Пермь).

Последние публикации автора

Популярные материалы:

08.11.2021

03.11.2021

01.11.2021

При заключении сделок покупателю крайне выгодно внести задаток при покупке автомобиля. Причем независимо от того, где осуществляется покупка-продажа автомобиля: у частного лица, в автосалоне или у официального дилера.

При заключении сделок покупателю крайне выгодно внести задаток при покупке автомобиля. Причем независимо от того, где осуществляется покупка-продажа автомобиля: у частного лица, в автосалоне или у официального дилера.

Внесение задатка предполагает, что покупатель может не беспокоиться об изменении цены автомобиля, его технического состояния до заключения сделки. А остаток денежных средств будет внесен им позднее в срок, оговоренный сторонами. Например, требуется ему время взять кредит, снять деньги со вклада и т.п. Продавец тоже вроде как может расслабиться и не беспокоиться по поводу продажи ТС и рассчитывать на соблюдение договоренности.

Как и в любом деле, важно правильно оформить документы и знать «подводные камни», чтобы избежать возможных судебных тяжб или неприятностей. О них мы и расскажем.

Что такое задаток при покупке автомобиля и как его оформить

Задаток – официально закрепленный Гражданским кодексом РФ термин, которому посвящен параграф 7 главы 23. Это один из способов обеспечения исполнения обязательства. Причем как продавцом, так и покупателем.

Иногда задаток путают с авансом. Последний является частичной оплатой цены договора. При нарушении обязательств последствия при внесении задатка и аванса разные. Продавец и покупатель осуществляют защиту гражданских прав разными способами, значит, при подаче иска предъявляются разные по своей правовой природе требования.

Задаток при покупке автомобиля – это денежная сумма, которая выдается в счет причитающихся по договору купли-продажи транспортного средства платежей, в доказательство заключения договора и для обеспечения его исполнения. Задаток должен быть оформлен в письменном виде путем составления договора о задатке. Если такое соглашение о задатке не составлялось, то выплаченная продавцу сумма будет считаться авансом (ч. 3 ст. 380 Гражданского кодекса РФ).

В Интернете можно встретить информацию, что задаток может быть оформлен только в том случае, когда продавцом является юридическое лицо (автосалон и т.п.). Это неверно. Если обе стороны решают, что внесенная покупателем сумма является задатком и влечет соответствующие последствия, составьте в простой письменной форме договор о задатке при передаче денег. Обратите внимание, что проверка автомобиля перед покупкой, в т.ч. на наличие ареста и запрета на регистрационные действия, должна быть уже проведена. Если в договоре задатка или Акте осмотра ТС будет указано, что покупателя автотранспортное средство полностью устраивает, предъявление претензий по договору купли-продажи будет затруднительным.

Преимущества задатка при покупке автомобиля

При внесении задатка за автомобиль покупатель вправе рассчитывать на то, что автомобиль:

- будет передан ему в оговоренный сторонами и установленный соглашением о задатке срок

- техническое состояние и внешний вид будут соответствовать тому состоянию, которое установлено на момент внесения задатка (вот почему рекомендуем составлять Акт осмотра ТС)

- договор купли-продажи будет заключен в момент внесения всей суммы (или в соответствии с договоренностью)

- цена договора не изменится

- если продавец откажется продавать автомобиль по ранее установленной цене, покупатель вправе требовать выплаты ему денежной суммы, размер которой составляет 2 задатка. Кроме того, в этом случае можно требовать возмещения убытков.

Продавец при отказе покупателя от заключения договора оставляет задаток у себя и приобретает право требовать возмещения убытков.

Если обязательства не могут быть исполнены вследствие невозможности его исполнения в соответствии со ст. 416 ГК РФ, задаток возвращается покупателю. Аналогичные последствия наступают при взаимной договоренности сторон.

А вот последствия неисполнения обязательства при внесении аванса иные. Никакого двойного возмещения покупателю не предусмотрено. Можно требовать вернуть аванс и возместить убытки (которые надо еще доказать).

Как составить договор о задатке

Сглашение о задатке составляется, как уже сказано ранее, в письменной форме от имени обеих сторон – Продавца и Покупателя. Включает в себя следующие сведения:

- наименование «Договор о задатке», «Соглашение о задатке»

- место и время составления

- ф.и.о., паспортные данные, адреса регистрации продавца и покупателя

- факт передачи задатка в определенном размере

- указание на цель до определенного числа заключить договор купли-продажи автомобиля (его идентификационные данные)

- окончательная сумма покупки, о которой договорились стороны

- последствия неисполнения обязательств

- способы досудебного урегулирования споров.

Документ составляется в 2 экземплярах и подписывается обеими сторонами сделки.

Правильно оформленный задаток при покупке автомобиля станет хорошим стимулом для сторон сделки оформить покупку-продажу автомобиля с соблюдением сроков и по оговоренной цене.

Содержание

- Плюсы и минусы автокредита

- Деньги под залог ПТС и машины, в чем разница

- Какой вариант выбрать

- Какие документы требуются для получения займа

- Какие риски у кредита под залог автомобиля

- Почему не стоит закладывать машину в банк

- Что делать, если машина уже заложена в банк

Кредит под залог автомобиля — реальный способ быстро получить деньги, когда они нужны. Но такие сделки могут обернуться потерей машины и долговой ямой.

В этом материале совместно с юристами расскажем, какие риски скрывает кредит под залог авто, на что обращать внимание при подписании договора и что делать, если вы уже заложили машину.

Что такое кредит под залог автомобиля

Кредит под залог машины – это сделка, по условиям которой кредитор (банк, автоломбард, микрофинансовая организация) дает гражданину денежный займ под залог авто. Выдавая средства, кредитная организация забирает автомобиль до того момента, пока заемщик не погасит долг.

Преимущества кредита под залог авто:

- Заемщику не нужны поручители. Гарантией выплаты долга служит заложенная машина.

- МФО или автоломбард не смотрят кредитную историю и не требуют справку о доходах. Банк же учитывает наличие постоянного дохода, поэтому времени на взятие кредита уходит больше.

Такие условия привлекают автовладельцев, срочно нуждающихся в деньгах, но у сделки есть подводные камни. О них пойдет речь ниже.

Также читайте: Какие автомобили чаще всего бывают в залоге

Плюсы и минусы автокредита

Автокредит – это целевой займ на покупку машины, который выдается под залог приобретаемого авто. В случае одобрения банк перечисляет на счет продавца денежные средства, а заемщик получает автомобиль.

Оформить автокредит можно в день обращения и в большинстве банков – без первоначального взноса и поручителей. В течение всего срока действия обязательств заемщик может пользоваться авто в своих целях без права продажи.

Плюсы автокредита:

- Высокая вероятность одобрения заявки. Деньги выдают под залог машины, соответственно, организация несет меньшие риски.

- Максимальная сумма кредита может достигать 5 млн рублей.

- Можно воспользоваться программой льготного кредитования (скидка 10% от стоимости ТС) с господдержкой, например, если заемщик покупает первый автомобиль или машину, выпущенную или собранную на территории РФ.

- Длительный срок кредитования. Займ денег под залог автомобиля выдается до 5-7 лет.

- Возможность распоряжаться машиной. Заемщик может управлять авто и передавать его третьим лицам, пока выплачивает автокредит, но не имеет права продавать ТС.

Минусы автокредита:

- Фактическим владельцем автомобиля является не водитель, а финансовая организация. Если заемщик не сможет выплачивать кредит, банк имеет полное право на изъятие ТС. Ранее уплаченные средства по займу клиенту никто не вернет.

- Некоторые банки для подстраховки, помимо авто, также просят заложить ПТС.

- Если с автомобилем что-то случится, заемщику все равно придется погасить кредит полностью.

- Некоторые банки требуют оформить КАСКО, стоимость которого зависит от стоимости автомобиля. Если клиент отказывается, банк увеличивает процентную ставку займа под залог машины.

Автосалоны, как правило, сотрудничают с несколькими банками, поэтому можно сравнить условия и выбрать оптимальные. Если у клиента плохая кредитная история, в автокредите могут отказать.

Также читайте: Электронный ПТС: что это такое, как получить и как оформить автомобиль в ГИБДД

Деньги под залог ПТС и машины – в чем разница

Эти две услуги актуальны для тех, у кого уже есть машина, но срочно нужны деньги. Займ под залог авто отличается автозайма под ПТС тем, что компания забирает ТС водителя и оставляет на охраняемой стоянке до полного погашения долга.

Таким кредитованием занимаются автоломбарды. При выдаче средств они:

- не смотрят на кредитную историю заемщика;

- не требуют подтверждения занятости и справок о доходах;

- выдают 70-90% от рыночной стоимости автомобиля;

- фиксируют кредитные отношения с заемщиком в договоре.

Пока ТС находится на стоянке, ломбард не сможет продать или использовать машину: закон запрещает подобные действия. Если деньги выданы под залог авто, но средства не возвращаются, компания выставляет машину на аукцион и компенсирует убытки.

Недостаток займов под залог авто – короткие сроки кредитования (несколько месяцев), но долг можно погасить разовым платежом без каких-либо процентов.

Деньги под залог ПТС – более востребованная услуга, чем займ под авто, так как водитель может распоряжаться машиной, пока не выплатит долг. Лучшим кредитором в случае с таким займом является банк.

Чтобы получить деньги под ПТС, автовладелец пригоняет машину для оценки. Если стоимость и условия кредитования его устраивают, водитель подписывает договор и тут же получает средства.

При оформлении займа под залог ПТС можно получить 50-70% от стоимости авто на вторичке. Это связано с большими рисками кредитной организации: пока водитель возвращает долг, машину могут угнать, разбить в ДТП и проч.

Взять деньги под залог ПТС можно и в МФО, хотя из-за небольшого финансового фонда фирмы редко предоставляют услугу. Ориентирована она на ИП и малый бизнес, для которых актуально использование машины во время несения обязательств. Правда, ставки займов на 4-5% выше банковских, зато пакет документов минимальный и ответ дается в течение одного дня.

Также читайте: Все девочки описаются: что пишут продавцы в объявлениях о продаже авто

Какой вариант выбрать

Выбор варианта зависит от того, насколько сильно нужен автомобиль и какая сумма требуется. Если на время несения обязательств можно обойтись без машины, можно взять деньги под залог авто и заодно выгадать по сумме. Если автомобиль необходим, особенно для работы, лучше сдать в залог ПТС.

Также читайте: Есть ли жизнь после 20: стоит ли покупать реально старый автомобиль

Какие документы требуются для получения займа

В автоломбарды и МФО нужно предоставить:

- гражданский паспорт;

- водительские права;

- ПТС;

- СТС.

Банки, помимо указанных документов для выдачи денег под залог ПТС автомобиля, также требуют:

- ИНН;

- СНИЛС;

- заграничный паспорт;

- справку с места работы;

- копию трудовой книжки;

- нотариально заверенное разрешение на залог супруга или супруги, если автомобиль приобретен в браке.

Точный список документов можно узнать у менеджеров компании.

Также читайте: Зачем владельцы скрывают номера при продаже авто

Какие риски у кредита под залог автомобиля

На сайтах крупных банков можно ознакомиться с условиями договора займа под залог автомобиля, а также рассчитать на кредитном калькуляторе примерный размер ежемесячных платежей, сумму переплаты и процентную ставку. Автовладелец может изучить договор, проконсультироваться с юристами и просчитать все риски заранее.

МФО и автоломбарды такой возможности не предоставляют, однако предлагают более низкую процентную ставку и выдают кредит в более короткий срок. Но где бы вы ни взяли кредит под залог машины, риски будут одинаковыми.

Риск 1: Можно лишиться автомобиля и остаться должным кредитору большую сумму денег.

Юрист, кандидат юридических наук Владислав Кукель:

– Нельзя сказать, что кредит под залог автомобиля опасен. Но он несет в себе возврат «тела займа», проценты за пользование кредитом и штрафы за просрочку платежей. Если оплаты не вносятся один-два месяца, сумма долга вырастает существенно.

Залог автомобиля – гарантия возврата кредитных средств. Если деньги не возвращаются, кредитор (банк, МФО, автоломбард) изымает автомобиль, а потом продает. При этом заемщик должен вернуть основной займ, проценты за пользование кредитом и штрафные неустойки.

Историй, когда человек терял автомобиль и оставался должен кредитной фирме, много. С точки зрения закона, мошенничества (то есть преступления, предусмотренного Уголовным кодексом РФ) здесь нет.

Риск 2: В кредитной организации предложат подписать не только договор займа под залог автомобиля, но еще и договор купли-продажи и лизинга. Подписав такие договоры, автовладелец продаст машину банку и возьмет ее в лизинг, то есть утратит на нее право владения.

Генеральный директор юридической компании Pavlenko Law Group, кандидат юридических наук Константин Павленко:

– Как правило, заемщики откликаются на рекламу «займы под залог ПТС», «кредит под залог авто» и т. п. По факту же в офисе компании они подписывают не только договор займа под залог авто или ПТС, но и договор купли-продажи и лизинга. Стоимость продажи авто оказывается значительно ниже рынка, а лизинговые платежи значительно выше.

Уровень правовой грамотности россиян крайне низок. Подписывая документы с заглавием «Договор купли-продажи» они не осознают, что с этого момента будут управлять фактически чужим автомобилем. При допущении просрочки хотя бы одного лизингового платежа запускается начисление неустоек по ростовщическим ставкам.

Могу поделиться собственным кейсом. Мой клиент продал лизинговой компании свой автомобиль за 1,2 млн и в течение года должен был заплатить 2,7 млн за ее фактический обратный выкуп. Сорвав один платеж, через неделю он получил требование о возврате авто и единовременной выплате платежей за весь год.

Более того, оказалось, что к его автомобилю прикрепили «маячок». Мошенники получили сведения о маршрутах клиента, месте жительства его и родственников, стали приезжать и «давить» в лучших традициях коллекторов 2000-х.

Иск к моему клиенту об истребовании авто и взыскании денежных средств также не заставил себя ждать. Главный инструмент противодействия в таких случаях – подать встречный иск о переквалификации подписанных договоров в договор займа под залог авто.

Однако практика по России неоднородная: лизинговая компания, оставшаяся ни с чем в одном регионе, возьмет свое в другом. Плюс, в Москве как раз сложилась практика в пользу таких лизингодателей.

В моем конкретном деле удалось «сыграть» на реформе судебной системы. Появилась перспектива дойти до вновь образованного кассационного суда в другом регионе, в связи с чем оппонент согласился на компромиссное мировое соглашение. Автомобиль остался у клиента, деньги возвращались уже по вполне рыночной процентной ставке. Но так бывает далеко не всегда.

Риск 3: В первый месяц вам предложат 1-3% по кредиту, однако могут не сказать, что со следующего месяца процентная ставка будет увеличиваться. Увеличение процента может предусматриваться за просрочку платежа даже на один день и достигать 20% от общей суммы долга.

Юрист, кандидат юридических наук Владислав Кукель:

– Схема сама по себе проста. Это сложный и запутанный кредитный договор со множеством условий досрочного расторжения, сложных процентов, пеней и штрафов. Когда клиент подписывает договор, менеджер со стороны кредитора сообщает лишь несколько дежурных маркетинговых фраз, например: «первый месяц – 0% по кредиту». Представитель кредитной организации может не сказать, что со второго месяца кредитования процент вырастет до 5%, а с третьего – до 25% годовых. Или о том, что санкции за просрочку возврата могут нарастать лавинообразно — от 0,01% за первую неделю просрочки до 1% в день за просрочку свыше двух месяцев.

Это написано в условиях кредитного договора. Часто эти условия идут как отдельный документ очень большого объема, размещаемый на сайте банка, автоломбарда или МФО. Ознакомиться и понять его сможет не каждый профессионал.

Также читайте: Верховный суд освободил покупателя от возврата долга по чужому автокредиту

Почему не стоит закладывать машину в банк

Какие бы условия ни предложил вам автоломбард, банк или МФО, помните, что в любом случае вы окажетесь в проигрыше:

- Есть большой риск лишиться машины, если не сможете платить по процентам или нарушите одно из условий договора.

- Огромная переплата – вы вернете сумму, намного превышающую сумму кредита.

- Вы не сможете продать машину, если срочно понадобятся деньги.

Но если вы приняли это решение:

- Выбирайте организацию, давно существующую на рынке и имеющую собственный сайт. Так у вас будет меньше шансов столкнуться с мошенниками.

- Если вместо договора о залоге и займе вам подсовывают договор купли-продажи и лизинга, сразу уходите. Также не подписывайте генеральную доверенность с правом продажи – вы не будете являться собственником своей машины, и банк сможет в любой момент ее продать.

- Если вам непонятны условия договора, некоторые термины и есть вопросы к графику платежей, обратитесь к юристу за разъяснениями. И только после этого принимайте решение о подписании договора.

Юрист, кандидат юридических наук Владислав Кукель:

– При заключении договора самое главное – не торопиться. Если вас подгоняют обстоятельства или менеджер, откажитесь от подписания сегодня. Если условия размещены на сайте, ознакомьтесь с ними заранее, накануне подписания. Как вариант – нанять юриста, специализирующегося на банковском праве и кредитных договорах. И выбирайте крупный банк. Чем крупнее банк, тем меньше шансов нарваться на мошенников.

Нужно внимательно читать договор. В кредитном договоре, как правило, содержится график платежей. Платить нужно строго по нему. Некоторые банки выставляют штрафные санкции также и за досрочное погашение кредита.

Также читайте: Россияне стали чаще закладывать машины, чтобы погасить кредиты и долги

Что делать, если машина уже заложена в банк

Если вы уже сдали машину в залог, строго следуйте условиям договора и графику платежей. Не допускайте даже дня просрочки, чтобы не рисковать своим автомобилем и не получить пени или штрафные санкции.

Юрист, кандидат юридических наук Владислав Кукель:

– Если договор уже заключен, возьмите его, платежные документы по нему и идите к юристу за консультацией. Цель консультации – понять, правильно ли вы гасите кредит и как можно погасить его досрочно с минимальными потерями для вас. Если договор не содержит неприемлемых для вас условий и он выполним, исполняйте его спокойно. Но по окончании платежей обязательно получите справку об отсутствии задолженности и документов (допсоглашений), свидетельствующих о расторжении кредитного договора (а вместе с ним и залога на авто). После этих процедур проверьте автомобиль на залог самостоятельно через avtocod.ru, например.

Часто бывает, что кредитор забывает снять ограничения, и в базе автомобиль «висит» как заложенный. В таком случае нужно обратиться в кредитную организацию и потребовать снять залог.

Автор: Ирина Джиоева

Как вы считаете, стоит ли закладывать автомобиль в кредитную организацию, если срочно нужны деньги? Какие альтернативные варианты сможете предложить? Напишите в комментариях.

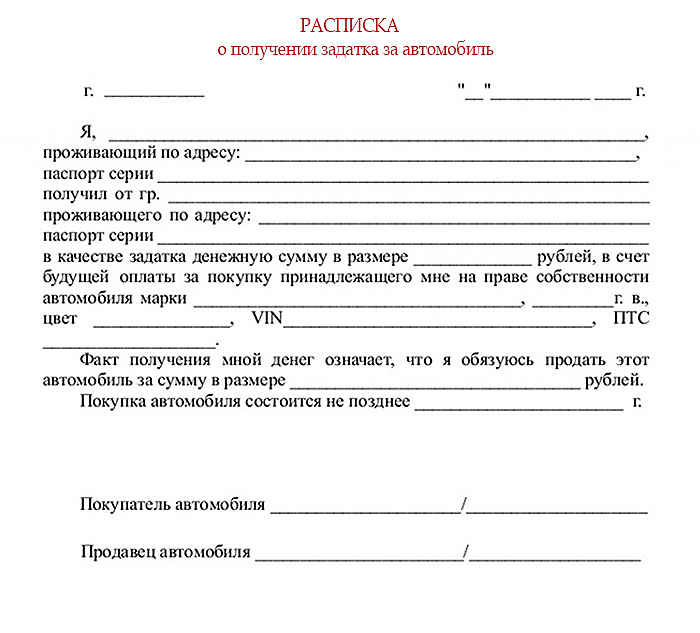

Задаток (аванс) получения денег за машину (автомобиль), образец

Покупка-продажа автомобиля – это не менее ответственное мероприятие, чем приобретение какой-либо недвижимости, в связи с чем к вопросу оформления расписки здесь тоже стоит подойти внимательно.

Содержание:

- 1 Как правильно оформить расписку (задаток) за машину (автомобиль)

- 2 Образец (шаблон и форма расписки) для оформления задатка за машину (автомобиль)

- 3 Что делать, если продавец не хочет писать расписку с указанием своей ответственности?

Как правильно оформить расписку (задаток) за машину (автомобиль)

На практике есть два варианта, при которых продавцу могут заранее передать определенную сумму денег при оформлении сделки по покупке-продаже автомобиля:

- Вносится определенная сумма аванса, чтобы продавец больше не искал покупателей и определенно передал автомобиль назначенному человеку. В таком случае оформляется договор, в котором следует уточнить этот момент.

- Продавцу передается определенная сумма, и пока покупатель подготавливает оставшуюся, он может ездить на автомобиле по доверенности.

Отдельного внимания заслуживает именно последний вариант взаимного сотрудничества, так как большинство людей считает, что, раз им была предоставлена доверенность, они уже стали полноправными владельцами транспортного средства и могут им распоряжаться на свое усмотрение.

На практике же они могут только передвигаться на этой машине, в то время как собственником станут уже по итогу полноценного переоформления авто, а не в момент подписания доверенности. Расписка же здесь нужна будет для того, чтобы взыскать с продавца переданную ему сумму денег, если в дальнейшем не получится оформить право собственности на машину по обстоятельствам, не зависящим от продавца.

Сама расписка должна содержать в себе следующие данные:

- ФИО, идентификационный номер налогоплательщика и паспортные данные каждой из сторон договора;

- указание точной суммы денег в численном и письменном виде с уточнением валюты;

- техническая информация о транспортном средстве, являющемся предметом договора, включая его идентификационный номер, модель, марку, тип, год выпуска и остальные данные из техпаспорта;

- указание договора, в соответствии с которым ведется сотрудничество двух сторон и будет выполняться сделка по купле-продаже транспортного средства;

- обязательства каждой из сторон;

- точная дата, когда была проведена процедура передачи средств и оформления расписки;

- подпись каждой из сторон.

Образец (шаблон и форма расписки) для оформления задатка за машину (автомобиль)

Расписка нужна для того, чтобы взыскать с продавца переданную ему сумму денег, если в дальнейшем не получится оформить право собственности на машину по обстоятельствам, не зависящим от продавца.

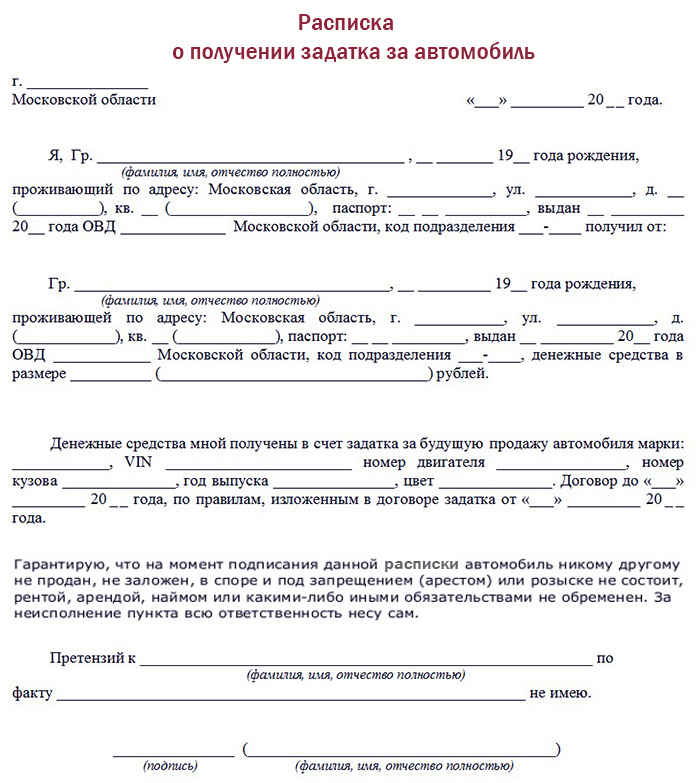

Или оформляем расписку со степенью ответственности владельца – продавца автотранспортного средства. Смотрите следующий образец.

Что делать, если продавец не хочет писать расписку с указанием своей ответственности?

Главное – не расстраиваться и сразу начать проверку автомобиля по имеющимся у него: госномеру и VIN – коду. В настоящее время это легко осуществить по имеющимся в свободном доступе в интернете:

- базе ГИБДД МВД;

- реестре о залоге движимого имущества;

- и другим базам.