Запрос в ЦА МО

Уважаемые заявители!

Центральный архив Министерства обороны Российской Федерации (ЦА МО РФ) хранит документы органов военного управления, соединений, частей и учреждений Министерства обороны с 1941 года по настоящее время.

Рассмотрение писем и запросов граждан, воинских частей и организаций осуществляется по письменному запросу, поступившему:

— по почте;

— лично через приемную ЦА МО РФ;

— в форме электронного документа.

ЦА МО РФ осуществляет подготовку архивных справок, архивных выписок, копий архивных документов по социально-правовым запросам (обращениям) граждан, связанным с социальной защитой граждан, предусматривающей их пенсионное обеспечение, получение льгот и компенсаций, определенных законодательством и международными обязательствами Российской Федерации, а также по запросам государственных и правоохранительных органов.

По запросам тематического, биографического (генеалогического) характера, в интересах отдельных граждан, а так же для подготовки очерков, книг, монографий выявление сведений архив не производит, данная информация изучается пользователями самостоятельно в читальном зале архива.

Правила оформления запросов

1. В запросе обязательно должны быть указаны сведения

на запрашиваемое лицо:

фамилия имя отчество (для женщин – фамилия в период прохождения военной службы, работы);

номер воинской части или ее наименование;

период прохождения службы (работы) в пределах месяца и года;

какие сведения необходимо подтвердить;

для какой цели;

для предоставления в какую организацию;

фамилия имя отчество заявителя;

полный почтовый адрес с индексом.

2. Если служба (работа) проходила в нескольких воинских частях, запросы составляются по каждой воинской части отдельно.

3. В запросах о подтверждении ранений и заболеваний, следует указывать номер (наименование) госпиталя, в котором было закончено лечение.

4. Запросы о подтверждении награждения орденами и медалями СССР и РФ составляются с указанием степени награды, номера и даты указа Президиума Верховного Совета СССР или Президента РФ, приказа Министра обороны.

О подтверждении награждения нагрудными знаками, утвержденными в Вооруженных Силах СССР, следует указывать приказом командира какой воинской части или органа военного управления (организации) награжден

и дату награждения.

Запросы составляются по каждой награде отдельно.

5. Запрос должен быть понятным, изложен в лаконичной форме

и строго соответствовать образцу.

6. К запросу необходимо прилагать документ на право получения информации в соответствии с Федеральным законом от 27 июля 2006 г.

№ 152-ФЗ «О персональных данных»:

копию документа, удостоверяющего личность,

копию документа на право истребования и получения информации

в отношении третьих лиц (доверенность) и др.

Заполнить формализованные анкеты на военнослужащего, проходившего службу по призыву, на офицера (военнослужащего, проходившего военную службу по контракту), на гражданское лицо, работавшее в воинской части (организации) можно с помощью электронных web-форм, перейдя по ссылке.

Также можно скачать и заполнить бланки анкет-запросов:

Мишель Коржова

бывший сотрудник банка

Продолжаем рассказывать о кредитной истории. В первой статье вы узнали, зачем она нужна. Теперь пора выяснить, как ее получить.

Кредитная история хранится в бюро кредитных историй. Она может быть в одном БКИ, в нескольких или во всех сразу.

На 24 июня 2021 года в России работают восемь БКИ. Самые крупные — это НБКИ, «Эквифакс», ОКБ и кредитное бюро «Русский Стандарт».

Из-за того, что каждая организация самостоятельно принимает решение, с каким или какими бюро сотрудничать, в разных бюро может быть разная информация о вас.

В каких именно бюро хранится ваша кредитная история, знает Центробанк: для этого он ведет базу данных «Центральный каталог кредитных историй». Чтобы узнать, где лежит кредитная история, нужно сделать запрос в ЦККИ.

ЦККИ ответит списком организаций, в которые вам обращаться за историей. Когда выяснили, в каких бюро лежит ваша кредитная история, можете получить ее оттуда.

Не путайте ЦККИ с бюро кредитных историй: в ЦККИ можно узнать, только в каких бюро хранится кредитная история. Саму кредитную историю нужно запрашивать отдельно в каждом БКИ, в котором она хранится.

В статье расскажем, как сделать запрос в ЦККИ и получить все ваши кредитные истории.

Как получить кредитную историю: ключевые шаги

- Выбрать способ: получить кредитную историю бесплатно самостоятельно или платно через посредников.

- Если получаете при помощи Центробанка, узнать «код субъекта». Если при помощи госуслуг — подтвердить учетную запись.

- Заказать список бюро кредитных историй, где хранится ваша КИ.

- Подтвердить личность. Если получаете при помощи госуслуг, то подтвердить учетную запись.

- Запросить саму кредитную историю.

- Забрать или скачать ее.

Как сделать запрос в Центральный каталог

Через портал госуслуг. Это самый простой способ отправить запрос в ЦККИ. При этом важно, чтобы у вас на портале была подтвержденная учетная запись.

Подтвердить свою учетную запись можно при обращении в МФЦ или через некоторые банки: Тинькофф, Почта-банк, Сбербанк.

Чтобы получить список БКИ, войдите в свою учетную запись на госуслугах и вбейте в поиске «ЦККИ».

Через сайт ЦБ. Этот способ самый долгий. С появлением возможности подать запрос в ЦККИ через госуслуги пользоваться им почти бессмысленно. Но мы его опишем, чтобы вы просто знали, что есть и другие варианты выяснить, в каких бюро хранится ваша кредитная история.

Чтобы получить список БКИ через сайт Центробанка, нужно знать свой код субъекта кредитной истории. Это специальный код, который присваивается человеку, когда у него появляется кредитная история. Этот код нужен только для того, чтобы делать запрос в ЦККИ через сайт ЦБ.

Сформировать код можно при обращении в любой банк, МФО или БКИ. Еще его иногда указывают в кредитном договоре. Если вы уже брали кредиты, проверьте свой договор с банком.

Ответ из ЦККИ должен поступить вам в течение одного рабочего дня. В нем будет перечислен список БКИ, в которых хранится ваша кредитная история.

Через бюро кредитных историй. Для этого необходимо обратиться в любое бюро и попросить его направить запрос в ЦККИ. Что от вас потребуется, будет зависеть от конкретного бюро: попросят подъехать в офис или авторизоваться на сайте через учетную запись на госуслугах.

Обратите внимание, что эта услуга может быть платной. Например, в БКИ «Эквифакс» она стоит 295 Р.

Через банк или микрофинансовую организацию. Обратитесь в кредитную организацию вместе со своим паспортом и попросите направить запрос в ЦККИ.

По моему опыту, быстрее всего информацию можно получить именно через госуслуги.

Как узнать свою кредитную историю

После того как вы узнали, где хранится кредитная история, получить сам кредитный отчет можно двумя способами: обратившись напрямую в нужные БКИ или через посредников.

Два раза в год можно бесплатно запросить свою кредитную историю в каждом бюро.

У разных БКИ разные способы предоставления кредитного отчета. Возможны следующие варианты:

- получить кредитный отчет на сайте бюро. Для этого нужна будет подтвержденная запись на госуслугах, чтобы зарегистрироваться на сайте бюро. Если же учетной записи нет, бюро может попросить подъехать в офис, чтобы вы подтвердили свою личность. Это самый быстрый способ получить кредитный отчет;

- направить запрос в бюро по электронной почте. Для этого потребуется заполнить заявление и подписать его электронной подписью. Образец заявления будет на сайте бюро, у каждого БКИ свой формат;

- получить в офисе бюро. Для этого нужно будет обратиться в бюро вместе с паспортом и там заполнить заявление;

- отправить заверенную телеграмму. В телеграмме нужно будет указать паспортные данные, а также почтовый адрес или адрес электронной почты, на который вы хотите получить кредитный отчет. Ваша собственноручная подпись должна быть обязательно заверена оператором почтовой связи;

- отправить на адрес бюро нотариально заверенное заявление.

Разберемся, как получить кредитную историю через сайт бюро, на примере БКИ «Эквифакс».

Шаг 1. Зарегистрироваться на сайте бюро. Поскольку бюро не вправе показывать вашу кредитную историю всем подряд, вас попросят подтвердить личность. Это можно сделать с помощью учетной записи на госуслугах или при личном посещении офиса.

Шаг 2. Получить кредитный отчет. Чтобы получить кредитную историю, в личном кабинете в блоке «Получить услугу» нажмите «Получить кредитный отчет». Его предоставят в течение 5—10 минут.

Также кредитную историю можно запросить через посредников. Это, скорее всего, будет платная услуга.

Кредитную историю из бюро ОКБ можно запросить в «Сбербанк-онлайн». Один такой запрос будет стоить 580 Р, бесплатных вариантов нет. Чтобы не переплачивать, лучше запросить кредитную историю напрямую в ОКБ: по времени будет так же быстро, зато не придется платить.

Более того, в интернете можно наткнуться на мошенников, которые предоставят недостоверную информацию или навяжут дополнительные услуги.

Как часто можно запрашивать кредитную историю

Бесплатно кредитную историю предоставляют два раза в год в каждом кредитном бюро. Все дополнительные запросы будут платными: порядка 400—600 Р — зависит от конкретного бюро.

Вот список всех действующих БКИ на июнь 2021 года:

- «Эквифакс».

- ОКБ.

- НБКИ.

- Кредитное бюро «Русский Стандарт».

- ВЕБКИ — Восточно-Европейское кредитное бюро.

- Столичное кредитное бюро.

- МБКИ «КРЕДО».

- Красноярское бюро кредитных историй.

Что делать, если не нашли кредитную историю

Ваша кредитная история может храниться в разных БКИ. Это зависит от того, с какими бюро сотрудничала организация, которая передает информацию в БКИ.

При этом бывает, что человек не может узнать, в каких бюро хранится его кредитная история. Так случается, если, например, он никогда не брал кредиты, допустил ошибку при формировании запроса в ЦККИ или кредиты брались на другой документ, удостоверяющий личность.

Для начала проверьте, какие паспортные данные были в вашем запросе в ЦККИ. Возможно, там подтянулась некорректная информация. В таком случае достаточно будет отправить новый запрос с корректной информацией.

Если же вы брали кредиты на один документ, а потом закрыли кредит и получили новый паспорт, то чтобы узнать, где хранится ваша кредитная история, сделайте запрос в ЦККИ на основании старых паспортных данных. В этом случае запрос сформируется правильно.

Если же вы никогда не подавали заявки на кредиты, кредитная история у вас появится, когда подадите первую заявку.

Как оспорить кредитную историю

Оспорить кредитную историю можно только в том случае, если там действительно есть ошибки. Например, в кредитной истории указаны лишние кредиты или показана информация, что кредит не выплачен, хотя вы его давно закрыли. Если действительно была просрочка по кредиту, удалить эту информацию из кредитной истории не получится.

Оспаривать можно часть кредитной истории — например, информацию по конкретному кредиту, и всю целиком — например, если в вашем кредитном отчете показана информация о другом человеке. Это бесплатно.

Если кто-то предлагает исправить вашу кредитную историю за деньги, скорее всего, это мошенники.

Есть два способа исправить ошибки в кредитной истории: обратиться напрямую в организацию, которая передала некорректную информацию, или написать заявление в БКИ.

Обратиться напрямую в компанию. Информацию в бюро кредитных историй предоставляют банки, коллекторские агентства, поставщики жилищно-коммунальных услуг и некоторые ломбарды.

Можно обратиться напрямую в компанию, которая предоставила некорректные данные. Уточните, в каком виде они принимают такие заявления: одним организациям будет достаточно телефонного разговора, другие могут попросить отправить письменное заявление. Во втором случае понадобится указать, в каком именно бюро выявлена ошибка и в чем она заключается.

Лучше сразу написать, чтобы банк подал корректную информацию во все БКИ, в которые он ранее передавал информацию о вас.

Обратиться в БКИ. На сайте каждого БКИ вы найдете порядок действий для оспаривания кредитной истории. Например, в НБКИ просят заполнить заявление и отправить его в офис бюро. Чтобы сообщить об ошибках в «Эквифакс», заявление предлагают отправить на электронную почту бюро.

Приложите справку о погашении задолженности или другую подтверждающую информацию.

С момента получения заявления БКИ обязано разобраться в ситуации в течение 30 дней и предоставить вам ответ. Если информация об ошибке подтвердится, кредитную историю исправят в течение 10 дней.

Лучше одновременно обратиться и в банк, и в бюро. Если банк будет долго исправлять ошибку, БКИ в любом случае разберется в течение месяца и исправит информацию.

Итак, мы рассказали, как узнать кредитную историю. В следующей статье вы более подробно узнаете о поиске ошибок и забытых просрочек в кредитных историях.

Запомнить

- Кредитная история — это досье заемщика. Как она выглядит и зачем нужна, читайте в первой статье.

- Кредитная история хранится в бюро кредитных историй. В России работают восемь бюро. Ваша кредитная история может быть во всех сразу, в некоторых или только в одном.

- Быстрее всего узнать, где хранится ваша кредитная история, можно через портал госуслуг.

- Бесплатно кредитную историю предоставляют два раза в год в каждом бюро, в котором она хранится. Все дополнительные запросы — платно.

- Если хотите часто проверять историю и не переплачивать, то сделайте все сами. Для этого получите список своих БКИ через Центробанк или госуслуги и обратитесь напрямую в бюро.

Согласно закону о кредитных историях ЦККИ является созданным Центробанком каталогом, содержащим информацию о БКИ, в котором хранится кредитная история (далее – также «КИ») конкретного человека или компании как субъекта КИ

Зачем нужен ЦККИ, как получить из него справку и что именно хранит Центральный каталог, написано далее.

Зачем нужен ЦККИ заемщику

Центральный каталог рядовому гражданину нужен для получения своей кредитной истории. За такой информацией один раз в год бесплатно можно обратиться в свое БКИ. Но чтобы это сделать, нужно знать, в каком именно бюро находится конкретная кредитная история. Вот на такой запрос ЦККИ и предоставляет ответ.

Какие задачи выполняет ЦККИ

Основных функций у ЦККИ не очень много. Он должен:

- собирать информацию у БКИ;

- хранить полученную информацию;

- отвечать на запросы субъектов и пользователей КИ;

- осуществлять временное хранение КИ, полученных из реорганизованных, исключенных или ликвидированных БКИ.

Что именно хранится в каталоге

ЦККИ не хранит непосредственно кредитные истории. В каталоге размещена следующая информация:

- Данные с титульных листов КИ (подробнее о структуре КИ написано в отдельной статье).

- Сведения относительно местонахождения БКИ, которые хранят соответствующие титульным страницам кредитные истории.

- Коды субъектов КИ.

Кому предоставляется информация из ЦККИ

Выдать информацию согласно закону ЦККИ может следующим категориям обратившихся к нему:

- непосредственно субъект КИ;

- пользователь КИ;

- нотариус при производственной необходимости (например, в процессе проверки оставшегося его клиентам наследства).

Сколько времени ЦККИ хранит данные

Срок хранения информации зависит от ситуации:

- Когда БКИ передает в Центральный каталог сведения о том, что определенная кредитная история хранится у него, ЦККИ хранит эти данные до поступления информации от БКИ об аннулировании КИ. Согласно вышеупомянутому закону РФ, обычно это происходит через 10 лет после последнего изменения конкретной кредитной истории.

- Когда ЦККИ получает на хранение кредитные истории расформированного по каким-то причинам бюро, то он обязан их хранить всего 5 лет.

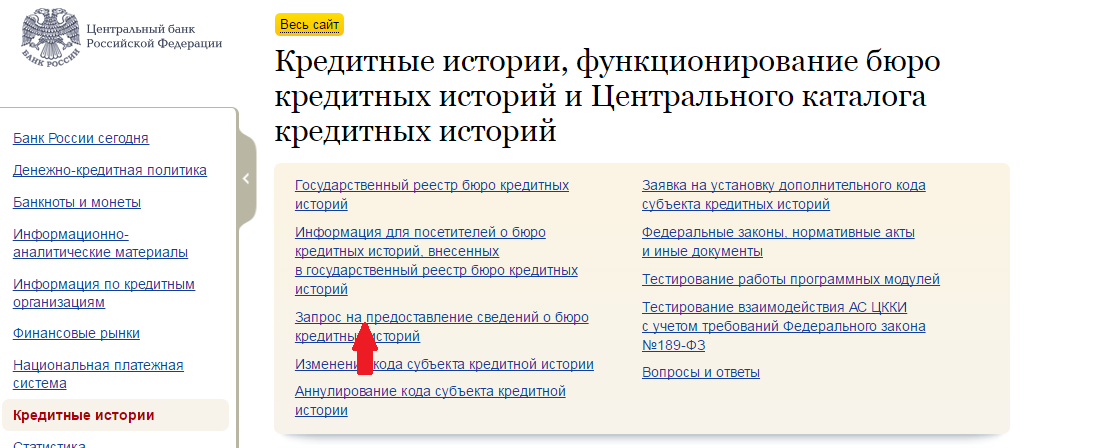

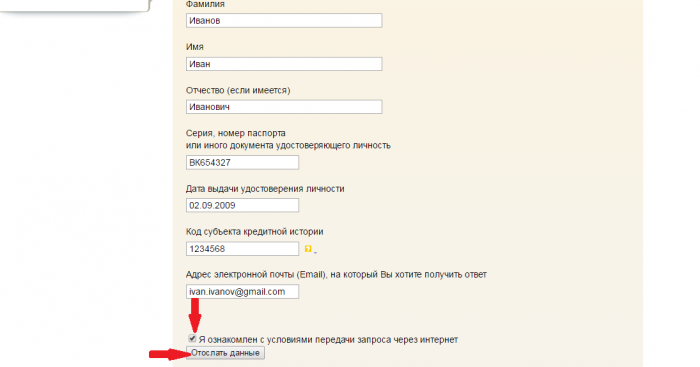

Как сделать запрос в ЦККИ, зная код субъекта КИ

Чтобы сделать запрос в Центральный каталог, имея информацию о своем коде субъекта КИ, нужно сделать выполнить следующие действия:

-

Посещение раздела о кредитных историях на сайте Центробанка:

-

Выбор раздела о запросе на предоставлении информации о БКИ:

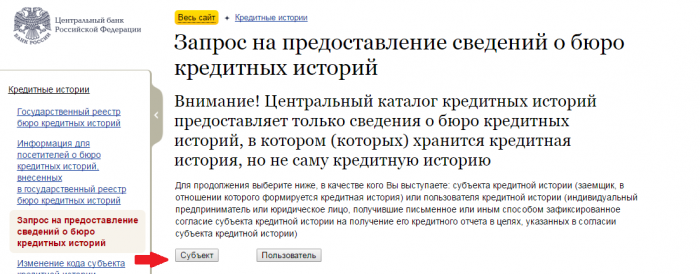

-

Выбор формы отношения к кредитной истории (заемщик является субъектом, все остальные – пользователями):

-

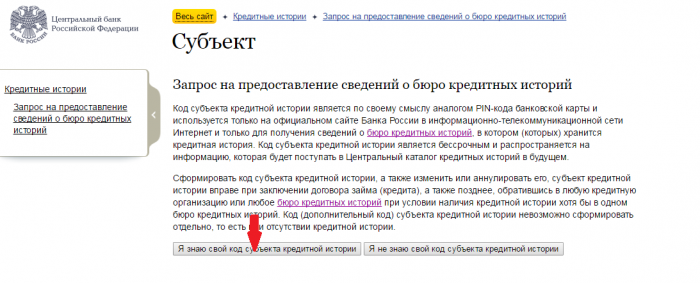

Выбор значения, подтверждающего то, что код субъекта известен:

- Выбор соответствующего значения согласно тому, кто именно делает запрос: физическое или юридическое лицо. Конкретный человек, который хочет узнать свою КИ, является физическим лицом, а компания, отправляющая аналогичный запрос, – юридическим.

-

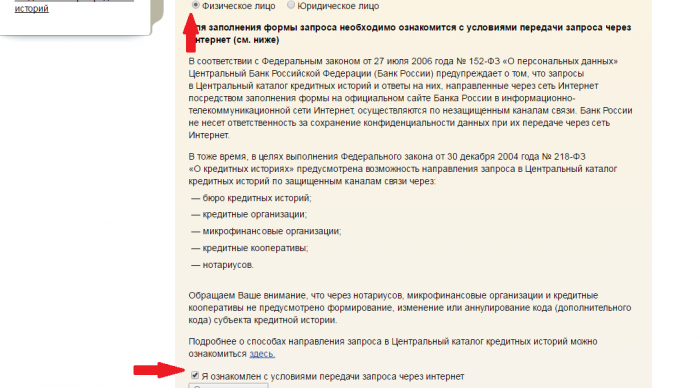

Проставление галочки, подтверждающей факт ознакомления с условиями интернет-запроса.

-

Заполнение формы, проставление галочки, подтверждающей факт ознакомления с правилами запроса, нажатие на «Отослать данные».

ВАЖНО!

Чтобы запрос был обработан, нужно правильно заполнять форму. А именно:

- ФИО граждан РФ писать кириллицей (например, «Иванов Иван Иванович»).

- Дату указывать, сначала отображая число, далее – месяц, а потом – полностью год, в следующем формате «02.09.2009».

- Номер и серию паспорта писать слитно (например, «4608654327»).

- Между словами делать не больше одного пробела.

-

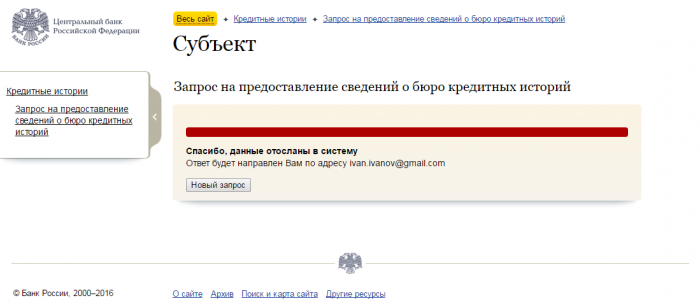

Получение подтверждения того, что запрос отправлен:

-

Получение ответа на указанный в запросе email:

-

если у указанного субъекта КИ нет кредитной истории или если форма заполнена с ошибками (в том числе по причине смены паспорта или фамилии), ЦККИ пришлет ответ с просьбой уточнить реквизиты запроса (основные причины, по которым может прийти такой ответ, указаны на схеме);

- если у указанного субъекта кредитная история есть и форма была заполнена правильно, ЦККИ на электронную почту отправит список БКИ, которые хранят нужную кредитную историю.

-

если у указанного субъекта КИ нет кредитной истории или если форма заполнена с ошибками (в том числе по причине смены паспорта или фамилии), ЦККИ пришлет ответ с просьбой уточнить реквизиты запроса (основные причины, по которым может прийти такой ответ, указаны на схеме);

После всех этих действий можно уже непосредственно заняться вопросом получения самой кредитной истории.

Можно ли получить ответ из ЦККИ без кода субъекта КИ

Без кода получить информацию с помощью онлайн-запроса на сайте Центробанка нельзя. В этом случае можно задачу можно решить двумя путями:

- Обратиться в какую-то кредитную организацию или бюро кредитных историй, имея при себе идентифицирующие личность документы (можно взять с собой, например, паспорт, а полный список доступен по ссылке) и сформировать код, а после отправить запрос в ЦККИ уже с кодом.

-

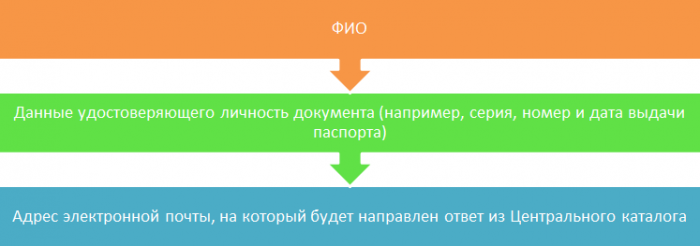

Отправить запрос в ЦККИ через кредитные организации (банки, кредитные кооперативы и т. д.), БКИ, нотариусов или почтовые отделения, которые могут послать телеграмму. Данные, которые обязательно нужно указать в запросе, представлены на схеме.

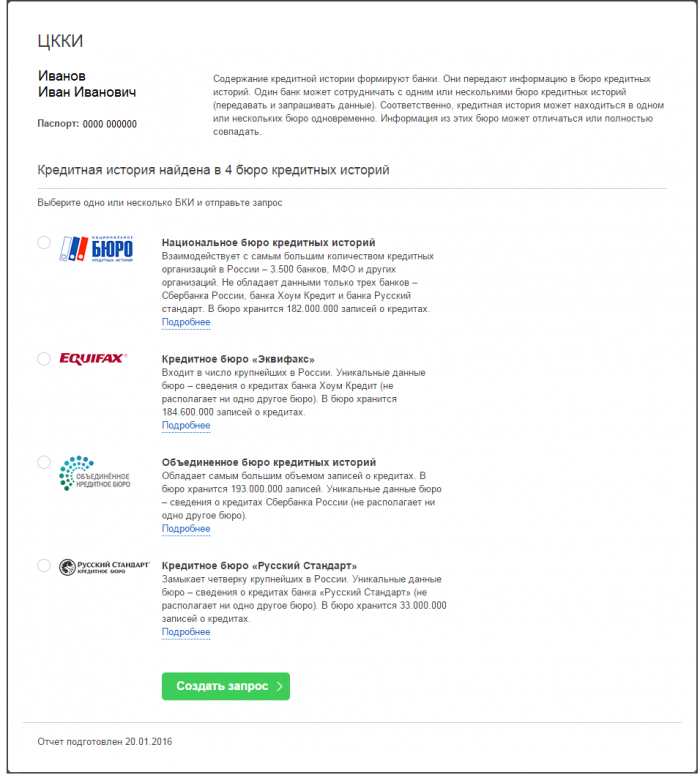

Пример отчета из ЦККИ

Обязательно ли для получения информации по своим кредитам контактировать с ЦККИ

ЦККИ помогает решить заемщикам важную задачу: получить данные по всем имеющимся у них займам. Для того чтобы не иметь проблем в будущем с получением кредитов, трудоустройством, выездом заграницу и многими другими вопросами, нужно в обязательном порядке периодически эту информацию проверять. Только так можно быть уверенным, что там все данные отображены правильно. Для бесплатной проверки КИ, которую можно делать только раз в год, контакт с ЦККИ (в случае отсутствия информации о своем БКИ) обязателен. Однако есть значительно более быстрый и простой способ получения тех же данных – это заказ кредитного рейтинга. Процесс его получения не требует ни дополнительных усилий, ни большого количества свободного времени. А кроме того, факт получения кредитного рейтинга (в отличие от получения ответа на запрос КИ) не оказывает негативного влияния на кредитную историю.

Направление запроса непосредственно в Центральный каталог кредитных историй через официальный сайт Банка России

(Указание Банка России от 31 августа 2005 года № 1610-У «О порядке направления запросов и получения информации из Центрального каталога кредитных историй субъектом кредитной истории и пользователем кредитной истории посредством обращения на официальный сайт Банка России в информационно-телекоммуникационной сети «Интернет»)

Запрос направляется посредством заполнения формы «Запрос на предоставление сведений о бюро кредитных историй», размещенной в разделе «Кредитные истории» официального сайта Банка России в информационно-телекоммуникационной сети «Интернет», с указанием адреса электронной почты, на который будет направлен ответ из Центрального каталога кредитных историй и кода (дополнительного кода) субъекта кредитных историй. Центральный каталог кредитных историй направляет ответ только по электронной почте.

Подробнее…

Направление запроса в Центральный каталог кредитных историй через ЕПГУ

Часть 7.1 статьи 13 Федерального закона от 30.12.2004 № 218-ФЗ «О кредитных историях»

Запрос направляется в Центральный каталог кредитных историй без использования кода (дополнительного кода) субъекта кредитной истории через Единый портал государственных и муниципальных услуг (функций) (ЕПГУ):

- субъектом кредитной истории.

Услуга «Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории» доступна на портале госуслуг в разделе Каталога услуг «Налоги и финансы» в подразделе «Все услуги / Отраслевые справки и реестры».

При формировании запроса на предоставление услуги используются реквизиты действующего паспорта гражданина Российской Федерации. Для получения сведений по предыдущим (недействительным) паспортам рекомендуется пользоваться иными способами получения сведений из Центрального каталога кредитных историй, перечисленными ниже.

Направление запроса в Центральный каталог кредитных историй через кредитную организацию

Указание Банка России от 11 декабря 2015 года № 3893-У «О порядке направления запросов и получения информации из Центрального каталога кредитных историй посредством обращения в кредитную организацию»

Запрос направляется в Центральный каталог кредитных историй без использования кода (дополнительного кода) субъекта кредитной истории через кредитную организацию:

- субъектом кредитной истории (представителем субъекта кредитной истории по доверенности);

- пользователем кредитной истории (представителем пользователя кредитной истории по доверенности);

- финансовым управляющим, утвержденным в деле о несостоятельности (банкротстве) субъекта кредитной истории — физического лица.

Подробнее…

Направление запроса в Центральный каталог кредитных историй через бюро кредитных историй

Указание Банка России от 19.02.2015 № 3572-У «О порядке направления запросов в Центральный каталог кредитных историй и получения из него информации о бюро кредитных историй, в котором хранится кредитная история субъекта кредитной истории, через бюро кредитных историй»

Запрос направляется в Центральный каталог кредитных историй без использования кода (дополнительного кода) субъекта кредитной истории через бюро кредитных историй:

- субъектом кредитной истории (представителем субъекта кредитной истории);

- пользователем кредитной истории (представителем пользователя кредитной истории);

- финансовым управляющим, утвержденным в деле о несостоятельности (банкротстве) субъекта кредитной истории — физического лица.

Подробнее…

Направление запроса в Центральный каталог кредитных историй через микрофинансовую организацию и кредитный кооператив

Указание Банка России от 19.02.2015 № 3572-У «О порядке направления запросов в Центральный каталог кредитных историй и получения из него информации о бюро кредитных историй, в котором хранится кредитная история субъекта кредитной истории, через бюро кредитных историй»

Субъект кредитной истории (пользователь кредитной истории, финансовый управляющий, утвержденный в деле о несостоятельности (банкротстве) субъекта кредитной истории — физического лица) направляет запрос и получает информацию из Центрального каталога кредитных историй, обратившись для этого в микрофинансовую организацию или кредитный кооператив, которые передают запрос через бюро кредитных историй в порядке, предусмотренном Указанием Банка России от 19.02.2015 № 3572-У «О порядке направления запросов в Центральный каталог кредитных историй и получения из него информации о бюро кредитных историй, в котором хранится кредитная история субъекта кредитной истории, через бюро кредитных историй».

Направление запроса в Центральный каталог кредитных историй через отделения почтовой службы

Указание Банка России от 18 января 2016 года № 3934-У «О порядке направления запросов и получения информации из Центрального каталога кредитных историй посредством обращения в отделения почтовой связи»

Запрос направляется в Центральный каталог кредитных историй (далее — ЦККИ) субъектом кредитной истории и финансовым управляющим, утвержденным в деле о несостоятельности (банкротстве) без использования кода субъекта кредитной истории посредством обращения в отделения почтовой связи (отделения электросвязи), в которых оказываются услуги телеграфной связи, в соответствии с Приказом Министерства информационных технологий и связи Российской Федерации от 11 сентября 2007г . № 108 «Об утверждении требований к оказанию услуг телеграфной связи в части приема, передачи, обработки, хранения и доставки телеграмм» по адресу: 107016, г. Москва, ул. Неглинная 12, ЦККИ (условный адрес «Москва ЦККИ»).

Подробнее…

Направление запроса в Центральный каталог кредитных историй через нотариуса

Указание Банка России от 29.06.2015 № 3701-У «О порядке направления запросов и получения информации из Центрального каталога кредитных историй посредством передачи запроса через нотариуса»

Запрос направляется в Центральный каталог кредитных историй без использования кода (дополнительного кода) субъекта кредитной истории посредством передачи содержащего соответствующий запрос заявления через нотариуса:

- субъектом кредитной истории (представителем субъекта кредитной истории по доверенности);

- пользователем кредитной истории (представителем пользователя кредитной истории по доверенности);

- финансовым управляющим, утвержденным в деле о несостоятельности (банкротстве) субъекта кредитной истории — физического лица.

Подробнее…

Последнее обновление страницы: 01.03.2021

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

В каком виде должна быть подана жалоба в Центробанк, чтобы на нее среагировали, на что вообще стоит пожаловаться, а также куда обращаться, если в ЦБ РФ не помогли, расскажет Бробанк.

-

Почему Банк России принимает жалобы

-

В каких ситуациях надо обращаться в ЦБ

-

Что учесть при подаче жалобы

-

Как пожаловаться на обслуживающий банк

-

Другие варианты подачи

-

Онлайн приемная

-

Факс

-

Заказное письмо

-

Телефон доверия

-

Что включить в жалобу: образцы документа

-

На кого еще можно пожаловаться Центробанку

-

Сколько времени рассматривают обращение

-

Куда еще можно обратиться с жалобой

Почему Банк России принимает жалобы

Банк России, он же Центробанк или ЦБ РФ — главный регулятор финансовой и банковской системы государства. Ему подчиняются все остальные банки и другие кредитные организации. Кроме того на него возложены надзорные, регулирующие функции, выдача и отзыв лицензий.

В перечень обязанностей финансового регулятора входит разрешение спорных и конфликтных ситуаций между участниками рынка. В данном случае между клиентами, обслуживающими банками и другими кредитными организациями. ЦБ РФ напрямую подчиняется Государственной Думе.

В каких ситуациях надо обращаться в ЦБ

Причиной для обращения с жалобой в ЦБ РФ от частных лиц и компаний могут стать:

- блокировка карты или счета;

- высокий процент за обналичивание средств с карты или счета;

- высокий процент по кредиту или большие штрафы и пени при нарушении условий договора;

- изменение процентной ставки по договорам кредитования в одностороннем порядке без уведомления заемщика;

- незаконное начисление пеней и штрафов;

- проблемы, связанные с работой интернет-банка или личного кабинета, которые отказывается решать обслуживающий банк;

- помещение личного телефонного номера в базу данных для автодозвона и смс-рекламы без согласия клиента;

- принуждение к платным дополнительным услугам без необходимости в них;

- нарушение сроков выпуска карты или зачисления на нее средств;

- непоступление или неправомерное списание с карты или со счета денег в банкомате, платежном терминале;

- недостоверная информация, переданная банком в Бюро кредитных историй, которая повлияла на кредитный рейтинг;

- запрет или ограничение на обращение к другому страховщику и принуждение к работе только с одной страховой компанией;

- передача долга коллекторам, если это прямо запрещено в кредитном договоре;

- отказ вернуть оплаченную страховую выплату в «период охлаждения»;

- незаконная выдача кредита, например, на основании утерянного, поддельного паспорта или недееспособному лицу;

- незаконные действия коллекторов при работе с должником;

- отказ в выдаче вклада, процентов по нему;

- сомнительное качество банковского обслуживания;

- отказ в выдаче документов, которые относятся к кредиту;

- распространение персональных данных клиента или их недостаточная защита, повлекшая утечку данных;

- отказ в оформлении счета или вклада, в проведении операций, в открытии или закрытии банковского счета;

- списание денег в счет погашения кредита без уведомления клиента;

- нарушение законодательства при оформлении залогового имущества;

- разглашение сведений, относящихся к банковской тайне.

Кроме того поводом могут стать и другие нарушения законодательства, в том числе и антимонопольного.

Что учесть при подаче жалобы

Для подачи жалобы в ЦБ РФ придерживайтесь определенных правил переписки:

- Стиль текста официально деловой. Минимум эмоций и максимум фактов. Это поможет не только разобраться в сложившейся ситуации, но и дать объективный ответ, который поможет найти выход.

- Текст емкий, но лаконичный. Многословие и отклонение от сути может навредить содержанию, и обращение не будет рассмотрено.

- Жалобу составляет заявитель. Центробанк не дает ответы без указания данных лица, которое обращается.

Прежде чем отсылать жалобы в банк России попытайтесь выяснить ситуацию с обслуживающей финансовой организацией. При этом важно не только выслушать, что отвечает специалист, но и запросить отсылки на правовые или внутренние документы, которыми он руководствуется. Все указанные документы, пункты и выдержки, затем можно использовать в тексте жалобы, составленной и отправленной в Банк России.

Если есть сомнения, что личная встреча или телефонный звонок на горячую линию даст полную информацию, то лучше направлять запрос в письменном виде. Как правило, над составлением письменного ответа будет работать юрист. Поэтому в текст будут включены все необходимые отсылки на пункты договора, законодательные акты, решения, КоАП, внутренние нормативные акты и другие основания.

Как пожаловаться на обслуживающий банк

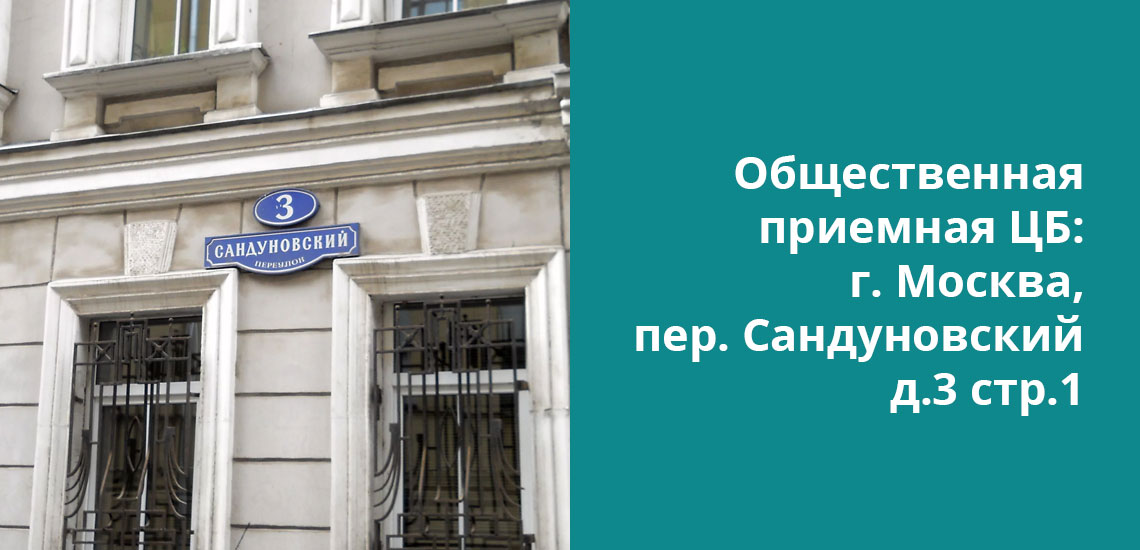

Отнести составленную претензию можно в общественную приемную Центробанка. Она расположена в г. Москва, пер. Сандуновский д.3 стр.1. График работы:

- с 10:00 до 18:00 — в понедельник;

- с 10:00 до 16:00 — во вторник, среду и четверг;

- пятница, суббота и воскресенье — выходные.

Общественная приемная закрыта в будние праздничные дни, установленные выходными.

В период карантина по коронавирусу приемная также не принимает граждан лично. О возобновлении графика работы будет сообщено дополнительно на сайте Центробанка. На это время можно использовать другие варианты подачи жалобы.

Другие варианты подачи

Кроме общественной приемной подают жалобу в ЦБ РФ:

- через интернет-приемную;

- факсом;

- заказным письмом;

- звонком на телефон доверия ЦБ РФ.

Последний вариант используют тогда, когда возникает конфликт интересов со стороны сотрудников ЦБ.

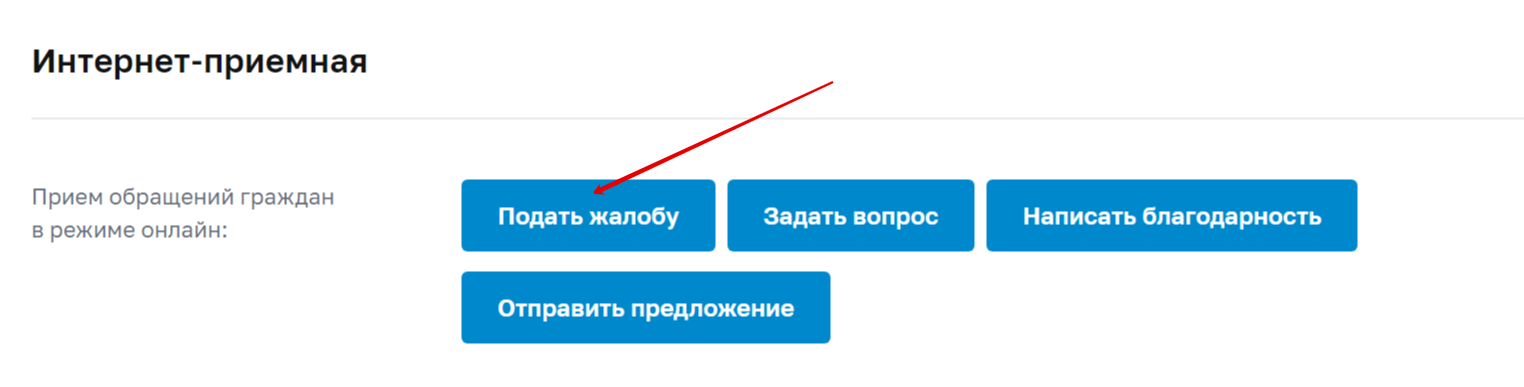

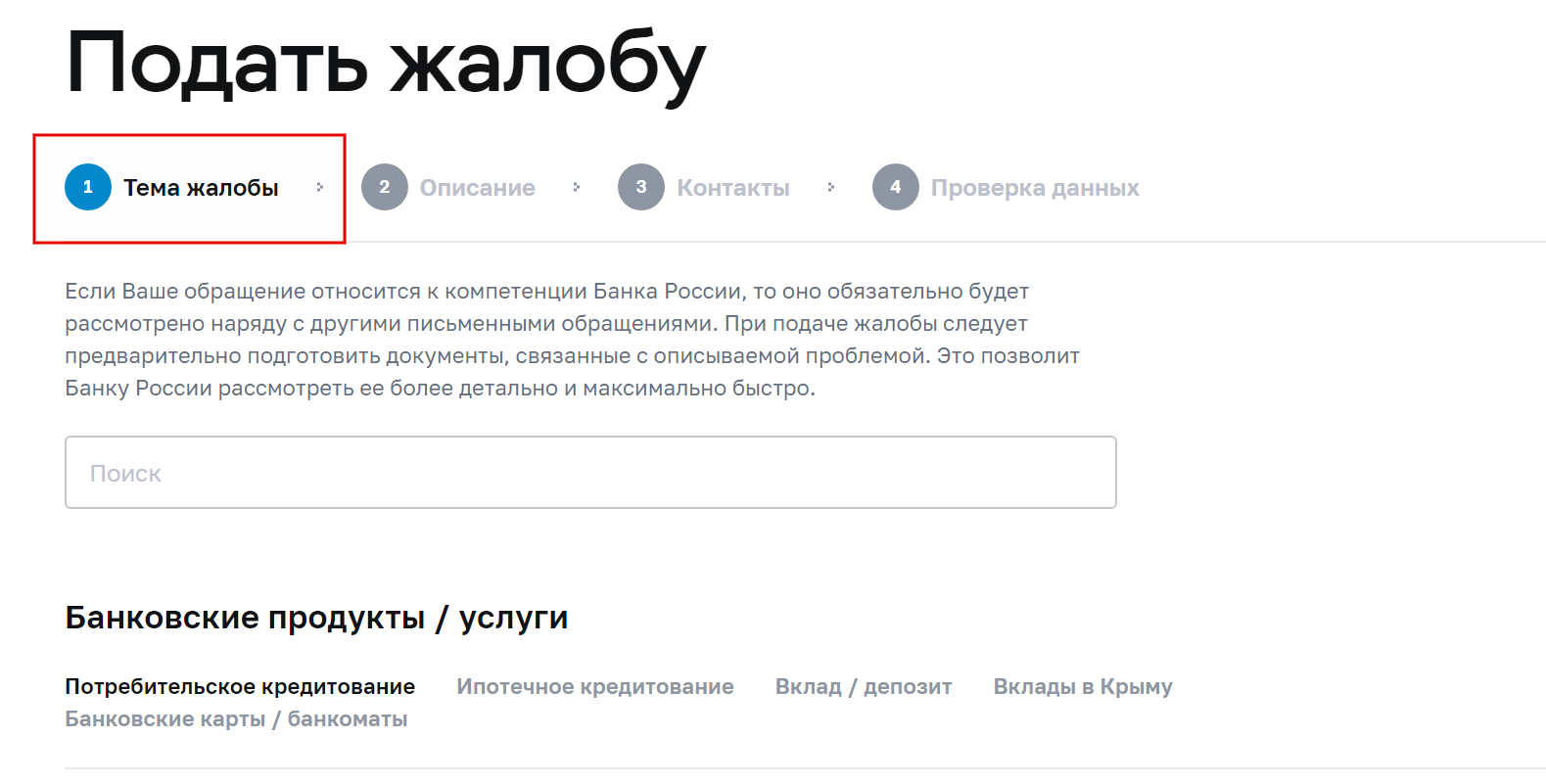

Онлайн приемная

Подача жалобы через интернет-приемную наиболее распространенный способ обращения большинства россиян. Вариант подойдет всем, кто не может посетить общественную приемную лично, но при этом хочет получить развернутый письменный ответ.

Для регистрации жалобы в системе:

- Зайдите на сайт ЦБ РФ.

- Перейдите в раздел «Жалоба».

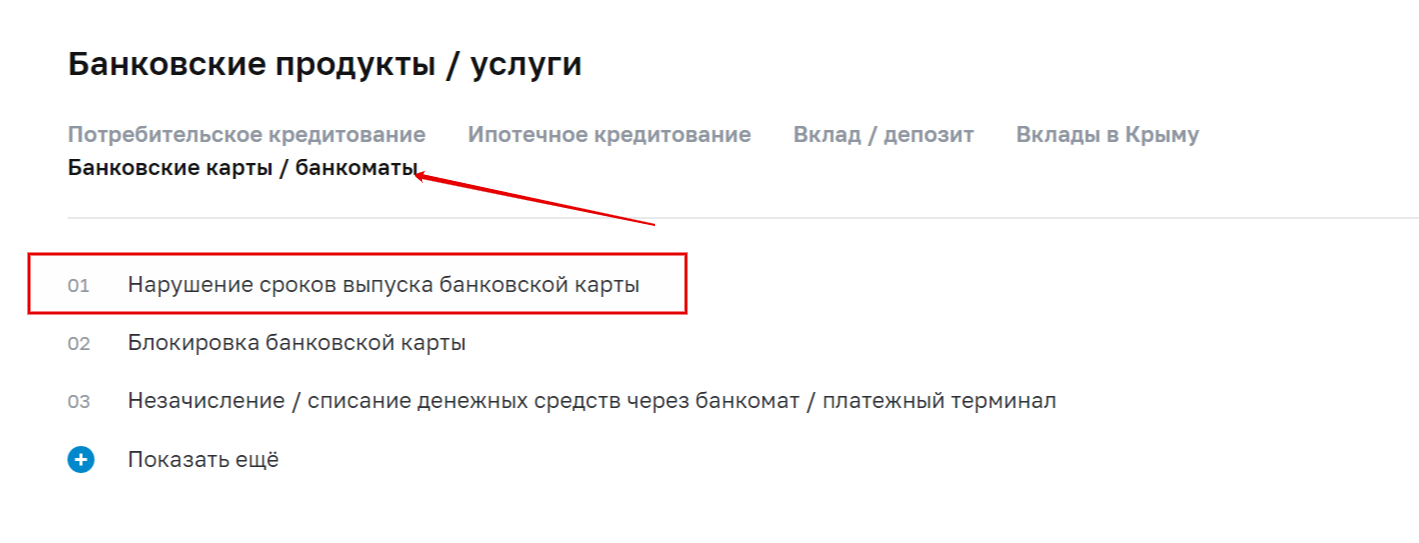

- Напишите тему письма. Например, невыполнение срока изготовления карты или навязывание платных услуг.

- Выберите, к чему относится претензия: к банковским продуктам, к банковской деятельности, страховым компаниям или другим службам.

- Если жалоба относится к страховкам опуститесь в раздел ниже.

- Опишите проблему, оставьте кантатные данные и укажите какой способ получения ответа подходит больше всего.

- Проверьте данные и ожидайте ответ.

Все обращения, которые входят в компетенцию Банка России, рассматривают и дают ответ.

Факс

Претензию в Центробанк можно отправить факсимильным письмом по номерам в Москве:

- 621-64-65;

- 621-62-88.

Добавочный код для звонков из других городов и регионов +7 (495) перед номером телефона.

По номеру 771-48-30 можно проверить дошло обращение или нет. Если планируется обращение в суд, то лучше использовать другие способы обращения — заказное письмо или онлайн-приемную. Факсимильные обращения в суде могут не учесть.

Заказное письмо

Письменные обращения заказной доставкой в Банк России отправляют по адресу: 107016, Москва, ул. Неглинная, д. 12.

Отослать конверт можно через почту или курьером. При отправке курьером желательно попросить проставить на втором экземпляре дату получения обращения, но если вопрос не относится к юрисдикции ЦБ РФ, то он не обязан давать ответ.

Телефон доверия

На «Телефон доверия» ЦБ РФ можно дозвониться по номеру 8 800 250 48 83. Звонки принимают круглосуточно и без выходных. На этот сервис можно обращаться частным лицам и компаниям с информацией:

- о выявлении или подозрении коррупции в действиях банковских служащих ЦБ РФ;

- при возникновении конфликта интересов в работе сотрудников ЦБ РФ;

- несоблюдении работниками ЦБ РФ запретов, ограничений, обязанностей, законодательства РФ.

Использовать сервис в других целях не рекомендуется. Реагировать на звонки или обращения, которые не относятся к перечисленным фактам, не будут.

Что включить в жалобу: образцы документа

Универсальной формы для жалобы в Центробанк, которая подойдет во всех случаях, нет. Но текст претензии, поданной в Банк России, должен содержать:

- ФИО заявителя, даже если обращается компания, должны быть указаны персональные данные директора или руководителя от чьего имени составлена жалоба;

- ИНН и ОГРН для юридических лиц;

- телефон для связи;

- адрес отправки ответа — электронный или почтовый;

- наименование компании, к которой выдвигается претензия, банк, МФО или другая подотчетная организация;

- описание ситуации, которая послужила поводом для обращения в ЦБ РФ;

- суть претензии, а также требования или предложения, которые удовлетворят заявителя;

- перечень подтверждающих документов, которые удостоверяют претензию;

- ссылки на законодательные акты;

- дату подачи жалобы и подпись заявителя.

Подать обращение можно самостоятельно, если была проведена тщательная подготовительная работа. Но если заявитель планирует обращение в суд, а жалоба становится этапом досудебного или судебного урегулирования, то лучше обратиться к юристу или адвокату. Он грамотно составит текст обращения и сможет указать на все нарушения с точки зрения законодательства РФ.

Образец жалобы в Банк России для физического и юридического лица отличаются. Для общего представления, как выглядит этот документ, установлены ссылки для скачивания.

Скачать образец жалобы в Банк России от физлица→

Скачать образец жалобы в Банк России от юрлица→

Для конкретного обращения, понадобится ссылаться на те федеральные законы и нарушения, которые подходят в вашем случае.

На кого еще можно пожаловаться Центробанку

В Центробанк пишут жалобы на работу и конкретные действия не только банков, но и других организаций:

- кредитных кооперативов;

- жилищных накопительных кооперативов;

- ломбардов;

- страховых компаний;

- микрофинансовых организаций;

- негосударственных пенсионных фондов;

- управленцев инвестиционными фондами.

Кроме того в Банк России обращаются для разрешения спорных ситуаций с органами статистики, валютного рынка, между участниками товарного рынка и рынка ценных бумаг. Полный перечень поводов и организаций размещен на странице Интернет-приемной ЦБ ПФ.

Сколько времени рассматривают обращение

Обычная жалоба, которая не требует привлечения других надзорных органов и проверок будет рассмотрена в течение 7-30 рабочих дней. Если кредитная организация допустила серьезные нарушения, период расследования может растянуться до 2-х месяцев. Но чаще всего ответ или промежуточное письмо о проведении дополнительной проверки приходит заявителю в срок до 30 дней.

После завершения проверки ЦБ направляет ответ на тот канал связи, который был указан как предпочтительный. Если запрос направлен через интернет-приемную, то и ответ поступит в электронном виде на указанный e-mail. В остальных случаях, чаще направляют заказное письмо на указанный почтовый адрес отправителя.

Куда еще можно обратиться с жалобой

Если решить проблему через Банк России не получилось, то можно обратиться в другие органы:

- Роспотребнадзор — при нарушении прав клиента, как потребителя услуги или банковского продукта. А также в том случае, когда у клиента было недостаточно информации для принятия решения или она была недостоверной.

- Прокуратуру — при нарушении гражданских прав клиентов.

- Федеральную антимонопольную службу (ФАС) — при одностороннем изменении условий, например повышении процентной ставки по кредиту или понижении по депозиту. В содержании жалобы должно содержаться указание, не на условия, а на то, что таким путем банк получил конкурентное преимущество незаконным способом. Здесь же можно пожаловаться и на СМС-спам, который бесконечно сыплется на клиента.

- Ассоциацию российских банков, которая не только защищает интересы банков, но и стремится усовершенствовать их работу. На сайте этой организации также принимают жалобы от клиентов.

- Приемную финансового омбудсмена. Этот беспристрастный институт урегулирования споров появился в РФ 12 лет назад. Финансовый омбудсмен не ищет виновных. Он помогает найти компромисс между банком и клиентом на взаимовыгодных условиях.

Можно писать обращение в любую из вышеуказанных организаций, если нарушения связаны с:

- распространением личных сведений;

- проведением операций по счетам клиента без его распоряжения и согласия;

- передачей ценных бумаг, принадлежащих клиенту, сторонним лицам;

- изменением условий договора, которые привели к нарушению прав потребителя и гражданских прав.

Жалобы во все эти инстанции можно подавать одновременно. Особенно важно так поступить, если между клиентом и кредитной организацией назревает суд. В этом случае лучше заручиться поддержкой опытного юриста. Он поможет грамотно составить все документы с отсылкой на действующее законодательство и с соблюдением установленных процедур.