Журнал учета хозяйственных операций — образец его заполнения представлен в данной статье — является регистром, без которого не обходится практически ни одна организация. Рассмотрим ниже правила его заполнения.

Что такое журнал учета хозяйственных операций

Журнал учета хозяйственных операций является самым полным регистром бухгалтерского учета, он содержит записи по всем транзакциям, касающимся деятельности организации. По сути, этот документ содержит перечень всех проводок, отражаемых в бухучете в хронологическом порядке.

Поскольку объем информации, заносимой в журнал, может быть большим, то этот документ не удобен для анализа или сортировки данных. Однако при необходимости отследить все транзакции за какой-либо период либо найти проводку по дате журнал учета хозяйственных операций незаменим.

В настоящее время все большее количество организаций ведет учет с помощью программного обеспечения, поэтому составление журнал учета хозяйственных операций намного упростилось. Однако и по сей день есть организации, иногда даже достаточно крупные, с ручным учетом. В нашей статье разберем заполнение электронного и бумажного журнала.

Пример заполнения журнала учета хозяйственных операций по счету 99 «Прибыли и убытки» можно посмотреть в КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите материал.

Заполняем журнал учета хозяйственных операций в «1С»

В основном бухгалтеры оформляют проводки в бухгалтерских программах только путем электронного заполнения первичных документов в разделах программы, относящихся к различным сферам хозяйственной деятельности, в этом случае проводки формируются самостоятельно и автоматически попадают в журнал хозяйственных операций. Однако существуют нетипичные операции, которые можно отразить только напрямую в журнале хозяйственных операций. Рассмотрим это на примере «1С:Предприятие».

Чтобы открыть журнал операций, заходим во вкладку «Бухгалтерия», выбираем вкладку «Журнал операций».

Этот журнал содержит перечень всех операций организации. Одной операции может соответствовать несколько проводок, которые можно увидеть во второй части журнала, если нажать на операцию. В этом регистре можно добавить новую операцию, которая будет оформлена бухгалтерской справкой. Для этого выбираем вкладку «Действия» и «Добавить», далее заполняем все поля для оформления транзакции. Также можно выгрузить журнал в виде списка для его печати — для этого выбираем «Действия», «Вывести список».

В «1С» также есть журнал проводок — в нем отсутствует разбивка на операции, проводки показываются списком в хронологическом порядке. В журналах можно отбирать и фильтровать нужные проводки. Параметры отбора и выбор временного интервала делается через вкладку «Действия».

Заполняем журнал учета хозяйственных операций в бумажном виде

Журнал учета хозяйственных операций составляется в виде таблицы. В этой таблице должна быть следующая информация: порядковый номер, дата, сама проводка (Дт и Кт), сумма операции, описание операции, документ, на основании которого сделана проводка. Скачать бланк журнала учета хозяйственных операций вы можете на нашем сайте.

Скачать бланк

Кроме того, на нашем сайте вы найдете заполненный образец журнала учета хозяйственных операций.

Скачать образец

Журнал учета фактов хозяйственной деятельности для малых предприятий

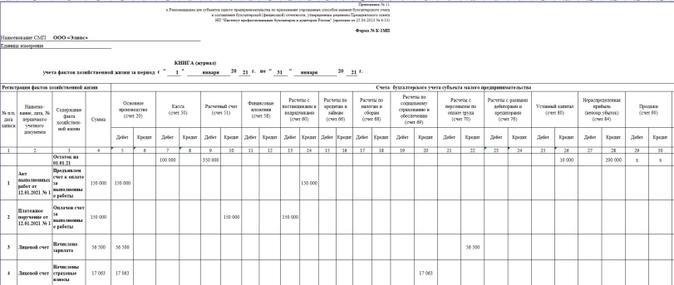

Для субъектов малого предпринимательства разработаны подробные рекомендации по ведению бухгалтерского учета. Они утверждены приказом Минфина РФ от 21.12.1998 № 64н. Книгу (журнал) учета фактов хозяйственной деятельности по форме № К-1 (далее — Книга) рекомендуется использовать в качестве единственного регистра по учету всех операций малым предприятиям с небольшим количеством транзакций, вид деятельности которых не связан с материалоемким производством. Согласно приказу № 64н такой учет называется простой формой бухучета. Скачать бланк книги вы можете на нашем сайте.

Скачать бланк

Что такое субъект малого предпринимательства и каковы критерии отнесения предприятия к малому, узнайте из статьи «Особенности бухгалтерского учета на малых предприятиях».

На основании данных Книги можно составить бухгалтерскую отчетность и определить данные по активам и пассивам. В зависимости от вида деятельности организация самостоятельно определяет необходимый перечень используемых счетов бухгалтерского учета и в соответствии с этим оформляет названия столбцов Книги, предназначенных для указания счетов. Книгу можно оформлять отдельно для каждого месяца или сделать общую за год. Первая запись в Книге — это суммы остатков по счетам на начало периода. По завершении месяца вычисляются итоги по дебетовым и кредитовым оборотам всех счетов, их сумма должна равняться итогу по графе 4. Далее выводятся конечные сальдо по счетам. Образец заполнения Книги можно скачать на нашем сайте.

Скачать образец

Кроме того, разработаны еще одни рекомендации по ведению учета субъектами малого предпринимательства, утвержденные решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» (протокол от 25.04.2013 № 4/13). Эти рекомендации одобрены Минфином и являются усовершенствованной и расширенной версией приказа № 64н с примерами оформления регистров. Этими рекомендациями определено три вида упрощенного бухучета для малых предприятий:

- полная форма, при которой используется рекомендуемый перечень различных регистров бухучета;

- сокращенная форма, при которой эти регистры не используются;

- простая форма только для микропредприятия, когда не применяется двойная запись.

Аналогом простой формы бухучета по приказу № 64н является сокращенная форма по рекомендациям НП «ИПБ России». При сокращенной форме комбинированным регистром учета является Книга (журнал) учета фактов хозяйственной жизни по форме № К-1МП. Эта форма повторяет Книгу № К-1 и заполняется аналогично. Скачать бланк формы № К-1МП можно по ссылке https://www.ipbr.org/accounting/small-business-accounting-recommendations.

Отметим также то, что если организации недостаточно ведения одного регистра по форме № К-1 или № К-1МП, то она может применять и другие рекомендуемые регистры, например по учету оплаты труда, основных средств, расчетов с контрагентами и т. д.

О том, как упрощено составление отчетности для малых предприятий, читайте в статье «Упрощенная бухгалтерская отчетность для малых предприятий».

ИП должны вести книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. Как правильно заполнить документ, узнайте в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Итоги

Регистр, содержащий полную информацию о деятельности организации, отраженную на счетах бухгалтерского учета, может быть назван «Журнал учета хозяйственных операций» (или проводок, или фактов хозяйственной деятельности — от этого не изменится его функция). Современное бухгалтерское программное обеспечение позволяет формировать такой регистр автоматически, что может помочь найти необходимые записи в большом объеме информации путем применения фильтров и сортировок.

Добавить в «Нужное»

Журнал хозяйственных операций: образец заполнения с проводками

О регистрах бухгалтерского учета мы рассказывали в нашей консультации. Журнал регистрации хозяйственных операций рассмотрим в этом материале.

Регистрационный журнал хозяйственных операций

Что документально подтверждает факт проведения хозяйственной операции? Конечно, первичный учетный документ, который составляется при совершении факта хозяйственной жизни, а если это не возможно — непосредственно после его окончания (ч. 3 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Ведь документация хозяйственных операций – отправная точка для ведения бухучета. Поэтому можно сказать, что в основе документирования хозяйственных операций и ведения бухгалтерского учета лежит регистрация объектов бухгалтерского учета в момент совершения соответствующих операций.

Все хозяйственные операции отчетного периода могут быть сгруппированы по дате их совершения. Хронологическим регистром бухгалтерского учета, в котором отражаются совершенные хозяйственные операции в последовательности их проведения, является журнал регистрации хозяйственных операций.

Журнал регистрации хозяйственных операций: пример заполнения

Для журнала хозяйственных операций бланка единого нет. Ведь журнал – это учетный регистр, поэтому его форму организация может разработать самостоятельно (ч. 5 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ). В условиях автоматизации бухгалтерского учета журнал операций входит в стандартный набор отчетов, формируемых в компьютерной системе. Поэтому для большинства бухгалтеров вопрос, как заполнить журнал хозяйственных операций не актуален: он может быть сформирован в бухгалтерской программе автоматически за любой период на основании отраженных в системе операций.

Ниже приведем для регистрационного журнала хозяйственных операций образец, который наиболее часто используется.

Журнал регистрации хозяйственных операций (фрагмент)

| Дата | Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|---|

| 09.01.2017 | Получена оплата от ООО «ТоргСнаб» за поставленные товары по счету №271 от 23.12.2016 | 51 «Расчетные счета» | 62 «Расчеты с покупателями и заказчиками» | 158 000,00 |

| 09.01.2017 | Выданы деньги под отчет менеджеру Трошкину В.Н. на командировочные расходы | 71 «Расчеты с подотчетными лицами» | 50 «Касса» | 17 500,00 |

| 10.01.2017 | Предъявлен акт №12Б от 10.01.2017 от ООО «ПромРемонт» за ремонт помещения склада | 44 «Расходы на продажу» | 60 «Расчеты с поставщиками и подрядчиками» | 263 000,00 |

![]() Форум для бухгалтера:

Форум для бухгалтера:

Организации и бизнесмены, которые относятся к субъектам малого предпринимательства, вправе вести учет в упрощенном порядке и отражать все операции в одном журнале. Расскажем, как заполнить и вести его.

Журнал регистрации хозяйственных операций

Субъекты малого предпринимательства, которые ведут бухгалтерский учет в упрощенной форме, вправе отражать все факты хозяйственной жизни в специальном учетном регистре – журнале учета фактов хоздеятельности.

Этот документ служит основным учетным регистром, в который в хронологическом порядке записывают все операции (проводки), совершаемые организацией или индивидуальным предпринимателем в процессе своей деятельности.

Как составить журнал учета хозяйственных операций

Составить документ можно по типовой форме № К-1 (приложение № 1, утвержденное Приказом Минфина РФ от 21.12.98 № 64н) или по форме № К-1МП (приложение № 11 к рекомендациям НП «ИПБ России»).

Обе формы представляют собой таблицы, в графах которых перечислены счета бухучета и другие технические поля, а строки предназначены для отражения операций.

Чаще всего используют книгу по форме К-1МП.

Проводки в журнале хозяйственных операций

В качестве самой первой открывающей операции (проводки) в журнале записывают остатки по счетам бухучета на начало отчетного периода (на начало ведения деятельности).

Далее в последующих строках документа в хронологической последовательности записывают операции (проводки), основанные на «первичке» – товарных накладных, актах, счетах-фактурах и других бумагах.

Сумму по каждой операции отражают в соответствующей графе «Сумма», а также одновременно по графам «Дебет» и «Кредит» соответствующих счетов рабочего плана счетов. Таково требование метода двойной записи.

В конце отчетного периода считают дебетовые и кредитовые обороты, а также остатки по каждому счету и в целом по всем счетам. Для проверки обороты и остатки по дебету и по кредиту сверяют между собой (оборотный и сальдовый баланс).

В конце отчетного года при составлении годовой бухгалтерской отчетности формируют финансовый результат и закрывают счет 99. Сумму чистой прибыли или убытка отчетного года списывают со счета 99 в кредит или дебет счета 84 заключительной записью декабря.

Такой порядок следует из пунктов 40–44 рекомендаций, утвержденных Решением президентского совета НП «ИПБ России» от 25.04.2013 № 4/13.

Заполнение журнала хозяйственных операций выглядит так:

Скачать полную версию образца заполнения можно в начале статьи.

Примеры решения задач по бухучету

Задача 1. АО «Вектор» 2 июля 2019 года начал строить склад для вспомогательного производства хозяйственным способом. Затраты: у поставщика были приобретены строительные материалы и списаны на строительство на сумму 970 000 руб. (оплатили с расчетного счета); з/плата рабочих, занятых в строительстве составила 650 000 рублей; страховые взносы (30% + страхование от несчастных случаев 1.9%) – ? руб.; амортизация основных, используемых в строительстве – 4 300 рублей.

Объект ввели в эксплуатацию 30 июля 2019 года. Амортизация начисляется линейным способом. Срок полезного использования — 5 лет.

На основании исходных данных составить проводки за июль, август 2019 г. Начислить НДС на стоимость строительно-монтажных работ для собственного потребления.

Решение:

На основании п. 5.1.1 Положения, п.п. 7, 8 ПБУ 6/01 «Учет основных средств» все затраты на строительство формируют первоначальную стоимость строящегося объекта основных средств.

Начислены страховые взносы:

650 000 * 30% = 195 000 руб.

Начислены взносы на страхование от несчастных случаев:

650 000 * 1,9% = 12 350 руб.

Итого затраты на строительство:

970 000 + 650 000 + 195 000 + 12 350 + 4 300 = 1 831 650 руб.

В соответствии с п. 2 ст. 259 НК РФ налоговая база по НДС определяется как сумма всех расходов, которые фактически понесены при выполнении СМР.

Сумма начисленного НДС (ставка 20%):

1 831 650 * 20% = 366 330 руб.

Линейный метод амортизации подразумевает списание стоимости основного средства одинаковыми пропорциональными частями на протяжении всего времени его использования.

Сумма амортизации объекта в месяц:

1 831 650 / 60 мес. = 30 527,50 руб.

Журнал хозяйственных операций

|

Дата |

Хозяйственная операция |

Сумма, руб. |

Дебет |

Кредит |

|

02.07.2019 |

У поставщика приобретены строительные материалы |

970 000 |

10 |

60 |

|

02.07.2019 |

Материалы списаны на строительство |

970 000 |

08-3 |

10 |

|

02.07.2019 |

Материалы оплачены с расчетного счета |

970 000 |

60 |

51 |

|

30.07.2019 |

Начислена заработная плата рабочим |

650 000 |

08-3 |

70 |

|

30.07.2019 |

Начислены страховые взносы |

195 000 |

08-3 |

69 |

|

30.07.2019 |

Начислены взносы на страхование от несчастных случаев |

12 350 |

08-3 |

69 |

|

30.07.2019 |

Начислена амортизация собственных основных средств, используемых при строительстве |

4 300 |

08-3 |

02 |

|

30.07.2019 |

Объект введен в эксплуатацию |

1 831 650 |

01 |

08-3 |

|

30.07.2019 |

Начислен НДС на стоимость фактических затрат по строительно-монтажным работа, для собственного потребления |

366 330 |

19 |

68 |

|

31.08.2019 |

Начислена амортизация объекта за август 2019 года |

30 527,50 |

23 |

02 |

Задача 2. 15 января 2019 года АО «Вектор» приобрело для основного производства полезную модель по договору об отчуждении исключительного права за 4 670 000 руб. Вознаграждение посреднической организации – 49 560 руб. Пошлина за регистрацию права — 12 400 рублей. Всем оплачено с расчетного счета. Полезная модель принята к бухгалтерскому учету 5 февраля 2019 года. Срок полезного использования 5 лет. Амортизация начисляется линейным способом.

На основании исходных данных отразить операции на счетах в январе- марте 2019 года.

Решение:

В соответствии с ПБУ 14/2007 «Учет нематериальных активов» суммы, уплачиваемые в соответствии с договором об отчуждении исключительного права, посреднические услуги, госпошлина за регистрацию права входят в состав расходов, формирующих первоначальную стоимость нематериального актива.

Первоначальная стоимость полезной модели:

4 670 000 + 49 560 + 12 400 = 4 731 960 руб.

Линейный метод амортизации подразумевает списание стоимости основного средства одинаковыми пропорциональными частями на протяжении всего времени его использования.

Сумма амортизации полезной модели в месяц:

4 731 960 / 60 мес. = 78 866 руб.

Амортизация начисляется с 1-го числа месяца, следующего за датой принятия нематериального актива к учету, т.е. с марта.

Журнал хозяйственных операций

|

Дата |

Хозяйственная операция |

Сумма, руб. |

Дебет |

Кредит |

|

15.01.2019 |

Приобретена полезная модель по договору об отчуждении исключительного права |

4 670 000 |

08 |

60 |

|

15.01.2019 |

Оплачена задолженность по договору об отчуждении исключительного права |

4 670 000 |

60 |

51 |

|

15.01.2019 |

Отражены затраты на посреднические услуги |

49 560 |

08 |

60 |

|

15.01.2019 |

Оплачены посреднические услуги |

49 560 |

60 |

51 |

|

15.01.2019 |

Учтена пошлина за регистрацию права |

12 400 |

08 |

76 |

|

15.01.2019 |

Оплачена пошлина |

12 400 |

76 |

51 |

|

05.02.2019 |

Полезная модель принята к бухгалтерскому учету |

4 731 960 |

04 |

08 |

|

31.03.2019 |

Начислена амортизация полезной модели за март 2019 г. |

78 866 |

20 |

02 |

Задача 3. АО «Вектор» продает принадлежащий ему грузовой автомобиль за 840 000 рублей (в т.ч. НДС –20%). Первоначальная стоимость автомобиля 756 000 рублей. Сумма начисленной амортизации на момент выбытия 198 200 руб. Расходы по снятию автомобиля с учета в ГИБДД составили 2 650 рублей (оплатили через подотчетное лицо). Деньги от покупателя поступили на расчетный счет

Отразить на счетах бухгалтерского учета. Определить финансовый результат от продажи автомобиля.

Решение:

НДС с реализации автомобиля:

840 000 * 20/120 = 140 000 руб.

Остаточная стоимость автомобиля:

756 000 – 198 200 = 557 800 руб.

Для определения финансового результата от реализации автомобиля необходимо вычислить разницу между кредитовым и дебетовым оборотом по счету 91:

840 000 – 140 000 – 557 800 – 2 650 = 139 550 руб. (прибыль)

Журнал хозяйственных операций

|

№ п/п |

Хозяйственная операция |

Сумма, руб. |

Дебет |

Кредит |

|

1 |

Реализован грузовой автомобиль |

840 000 |

62 |

91-1 |

|

2 |

Начислен НДС с реализации |

140 000 |

91-2 |

68-2 |

|

3 |

Списана первоначальная стоимость автомобиля |

756 000 |

01-2 |

01-1 |

|

4 |

Списана начисленная амортизация |

198 200 |

02 |

01-2 |

|

5 |

Списана остаточная стоимость автомобиля |

557 800 |

91-2 |

01-2 |

|

6 |

Выданы наличные денежные средства подотчетному лицу |

2 650 |

71 |

50 |

|

7 |

Предоставлен авансовый отчет по уплате госпошлины |

2 650 |

91-2 |

71 |

|

8 |

Отражена прибыль от реализации автомобиля |

139 550 |

91-2 |

99 |

Задача 4. АО «Вектор» приобрело для основного производства станок, требующий монтажа. Стоимость станка, согласно договору – 264 000 руб. (в том числе НДС -20%.). Стоимость услуг транспортной компании 6 440 руб. Приобретенный станок был установлен в новом цехе. Его монтаж осуществляла организация «Строймонтаж». Стоимость монтажных работ по договору, составила 30 00 руб. (в том числе НДС –20%). Поставщикам, транспортной компании и за монтаж оплачено с расчетного счета. Станок введен в эксплуатацию.

На основании исходных данных составить бухгалтерские проводки у АО «Вектор

Решение:

Оборудование к установке принимается к учету по стоимости, складываемой из:

-

цены приобретения,

-

затрат, понесенных в связи с его доставкой, погрузкой-разгрузкой, хранением и т.п.

Стоимость приобретения станка без НДС:

264 000 * 100 / 120 = 220 000 руб.

Сумма НДС:

264 000 – 220 000 = 44 000 руб.

Стоимость монтажных работ без НДС:

30 000 * 100/120 = 25 000 руб.

Сумма НДС:

30 000 – 25 000 = 5 000 руб.

Стоимость оборудования на дату передачи в монтаж:

220 000 + 6 440 = 226 440 руб.

Стоимость станка на дату введения в эксплуатацию (оборот по дебету сч.08):

226 440 + 25 000 = 251 440 руб.

Журнал хозяйственных операций

|

№ п/п |

Хозяйственная операция |

Сумма, руб. |

Дебет |

Кредит |

|

1 |

Приобретен станок, требующий монтажа (стоимость без НДС) |

220 000 |

07 |

60 |

|

2 |

НДС к возмещению по приобретенному станку |

44 000 |

19 |

60 |

|

3 |

Произведена оплата за станок |

264 000 |

60 |

19 |

|

4 |

Учтены услуги транспортной компании |

6 440 |

07 |

60 |

|

5 |

Оплачены услуги транспортной компании |

6 440 |

60 |

51 |

|

6 |

Оборудование передано в монтаж |

226 440 |

08 |

07 |

|

7 |

Учтены услуги по монтажу (без НДС) |

25 000 |

08 |

60 |

|

8 |

НДС к возмещению по услугам монтажа |

5 000 |

19 |

60 |

|

9 |

Оплачен монтаж |

30 000 |

60 |

51 |

|

10 |

Станок введен в эксплуатацию |

251 440 |

01 |

08 |

Задача 5. ООО «Вектор» вносит в качестве вклада в уставный капитал другой организации секрет производства пластмассы. Первоначальная стоимость нематериального актива – 458 000 рублей. Сумма начисленной амортизации 155 000 рублей. Стоимость ноу-хау, подтвержденная оценщиком – 300 000 рублей

На основании исходных данных составить проводки у ООО «Вектор». Определить финансовый результат.

Решение:

Остаточная стоимость нематериального актива:

485 000 – 155 000 = 330 000 руб.

Разница между балансовой и оценочной стоимостью:

330 000 – 300 000 = 30 000 руб.

Передача имущества в уставный капитал другой организации не является реализацией и, следовательно, НДС не облагается (п. 3 ст. 39 НК РФ).

Журнал хозяйственных операций

|

№ п/п |

Хозяйственная операция |

Сумма, руб. |

Дебет |

Кредит |

|

1 |

Списана сумма начисленной амортизации нематериального актива |

155 000 |

05 |

04 |

|

2 |

Списана остаточная стоимость нематериального актива |

330 000 |

91-2 |

04 |

|

3 |

Отражена стоимость, подтвержденная оценщиком |

300 000 |

58 |

91-1 |

|

4 |

Отнесено на убыток превышение балансовой стоимости над оценочной стоимостью |

30 000 |

99 |

91-9 |